Понятие и сущность процессного подхода

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования обусловлена тем, что в условиях глобальной интеграции мировой экономики перед современным предприятием стоят сложнейшие задачи по обеспечению эффективной работы предприятия. Новые возможности, предполагающие движение информационных потоков, привели к изменениям в принципах работы предприятий и вызвали изменение структуры управления предприятием.

Все больше появляется организаций, не имеющих четкой структуры управления, а ставшее возможным удаление не только филиалов, но и отделов организации несет в себе сложности построения технологий управления. На этом пути базой для построения системы управления становится не подразделение предприятия как при функциональном подходе, а процесс, отражающий деятельность организации посредством процессного подхода [7].

Возникающая необходимость оптимизации процессов предприятия и оценке их эффективности приводит к понятиям показателя и систем показателей управления процессами.

Одним из таких методов является управление бизнес-процессами организации. Существует множество определений управления бизнес-процессами, таких как:

- достижение целей организации путем управления, контроля и совершенствования основных бизнес-процессов;

- структурированный систематический подход к анализу, контролю и управлению процессами с целью совершенствования качества;

- методы, технологии и концепции поддержки проектирования, конфигурирования, администрирования, исполнения и анализа бизнес-процессов;

- метод эффективного выстраивания организации в соответствии с требованиями и нуждами клиентов.

Интерес к управлению бизнес-процессами постоянно увеличивается, это выражается в росте спроса на специалистов по бизнес-процессам, проведении разнообразных семинаров и конференций, издании многочисленной специальной литературы и т.д.

Таким образом, предприятие, стремящееся выжить или улучшить свое положение на рынке, должно постоянно совершенствовать технологии производства и способы организации бизнес-процессов [4].

Целью написания данной курсовой работы является анализ особенностей процессного подхода для оптимизации бизнес-процессов.

Для достижения поставленной цели курсовой работы, в ходе исследования необходимо решить следующие задачи:

- рассмотреть особенности применения процессного подхода;

- подчеркнуть эффективность процессного подхода;

- проанализировать аспекты и этапы практической реализации процессного подхода при оптимизации бизнес-процессов.

Объектом исследования курсовой работы выступают бизнес-процессы предприятия.

Предметом исследования является внедрение процессного подхода для оптимизации бизнес-процессов.

Теоретической базой для написания курсовой работы выступили научные труды отечественных и зарубежных авторов, компетентных в вопросах оптимизации бизнес-процессов, особую роль в данном аспекте сыграли работы таких ученых как - Нестеренко В.П., Комиссаровой М.А., Петухова В.И., Харрингтона Дж. и других, а также ряд периодических изданий и интернет-источники.

Методологической базой исследования является аналитический метод исследования.

Практическая значимость работы состоит в рассмотрении особенностей процессного подхода к управлению.

Глава 1. Теоретические аспекты оптимизации бизнес-процессов предприятия

1.1. Понятие и сущность процессного подхода

Управление бизнес-процессами – важнейший элемент системы управления современной компании. Методики процессного управления активно развиваются и появляются новые и совершенствуются существующие инструменты для описания и регламентации бизнес-процессов. Но собственникам и руководителям компаний подчас не хватает системного понимания возможностей процессного подхода и методов его внедрения.

В рамках процессного подхода любое предприятие рассматривается как бизнес-система, которая представляет собой связанное множество бизнес-процессов, конечными целями которых является выпуск продукции или услуг. М. Хаммер и Дж. Лампи определяют бизнес-процесс «как совокупность различных видов деятельности, в рамках которой «на входе» используются один или более видов ресурсов, и в результате этой деятельности на «выходе» создается продукт, представляющий ценность для потребителя». На рисунке 1 представим основные элементы процессного подхода.

Предприятие

Рисунок 1 – Элементы процессного подхода

Для определения процессного подхода к управлению необходимо рассмотреть так называемый цикл PDCA. Этот цикл управления традиционно носит название «цикл Деминга», в то время как сам Э. Деминг ссылается на работы У. Шухарта. Цикл Деминга включает 4 шага:

- планирование процесса (Plan),

- выполнение процесса (Do),

- анализ показателей эффективности процесса (Check),

- корректировка процесса (Act).

Пример бизнес-процесса, управляемого на основе цикла PDCA, приведен в прил. 1 (стандарт описания IDEF0, BPWin).

Процесс, показанный в приложении 1, соответствует циклу PDCA и базовым требованиям процессного подхода, сформулированным в МС ИСО 9001:2000.

Особенности построения МС ИСО 9001:2000 позволяют применить его в любой сфере деятельности, при управлении любой организацией. Требования к описанию процессов содержатся в разделах 5-8 этого стандарта. Можно выделить основные моменты требований:

1. Система управления складывается, как минимум, из двух уровней. Управленческие решения принимают:

а) высшее руководство («первое лицо»);

б) владелец процесса – руководитель, отвечающий за эффективность процесса;

2. Система управления основана на обязательных регламентированных обратных связях, описанных в цикле PDCA.

3. Все этапы цикла PDCA выполняются по регламентам.

4. При проведении анализа используются четыре основных потока информации:

а) показатели процесса;

б) показатели продукта;

в) показатели удовлетворенности потребителя;

г) результаты аудитов процессов;

5. Стандарт требует установить эти показатели, методики сбора, обработки информации, границы показателей для нормального хода процесса и критерии для принятия корректирующих действий. Управленческое решение об изменении регламентов или ресурсов должно приниматься на основании строгих фактов.

6. Необходимо назначить ответственных – владельцев процессов, которые управляют процессами, отвечают за их результативность и обладают необходимыми ресурсами и полномочиями. Их взаимодействие должно быть определено и формализовано.

7. Принцип PDCA тиражируется на нижние уровни управления (принятия решения), если это целесообразно.

Процесс, представленный в приложении 1, соответствует всем перечисленным требованиям.

Теперь дадим определение процессного подхода к управлению организацией.

Применение для управления деятельностью и ресурсами организации системы взаимосвязанных процессов может называться процессным подходом [16, стр. 37-39].

При внедрении процессного подхода к управлению используются следующие методики:

- создания сети бизнес-процессов;

- определения владельцев бизнес-процессов;

- моделирования (описания) бизнес-процессов;

- регламентации бизнес-процессов;

- управления бизнес-процессами на основе цикла PDCA;

- аудита бизнес-процессов.

Ключевыми моментами для внедрения процессного подхода к управлению являются:

1) определение и описание существующих бизнес-процессов и порядка их взаимодействия в общей сети процессов организации;

2) четкое распределение ответственности руководителей за каждый сегмент всей сети бизнес-процессов организации;

3) определение показателей эффективности и методик их измерения (например, статистических);

4) разработка и утверждение регламентов, формализующих работу системы;

5) управление ресурсами и регламентами при обнаружении отклонений, несоответствий в процессе или продукте или изменений во внешней среде (в том числе изменение требований заказчика).

С внедрением процессного подхода к управлению организации имеются следующие возможности:

- Возможность 1. Процессный подход позволяет оптимизировать систему корпоративного управления, сделать ее прозрачной для руководства и способной гибко реагировать на изменения внешней среды. При внедрении процессного подхода регламентируются:

- порядок планирования целей и деятельности;

- взаимодействие между процессами и подразделениями организации;

- ответственность и полномочия владельцев процессов и других должностных лиц;

- порядок действий сотрудников во внештатных ситуациях;

- порядок и формы отчетности перед высшим руководством;

- система показателей, характеризующих результативность и эффективность деятельности организации в целом и его процессов;

- порядок рассмотрения результатов деятельности и принятие управленческих решений по устранению отклонений и достижению плановых показателей.

Внедрение в организации процессного подхода в первую очередь подразумевает работу по описанию и регламентации бизнес-процессов, в рамках которой:

1) проводится распределение ответственности за результаты работ, входящих в состав процессов;

2) определяется система взаимодействия процессов между собой, а также с внешними поставщиками и потребителями;

3) определяется перечень документации, необходимой для функционирования процессов (инструкции, регламенты, положения, методики, должностные инструкции и т.д.);

4) составляется график разработки и внедрения этой документации;

5) устанавливаются показатели деятельности процессов, способы и формы сбора информации и порядок отчетности перед руководителями;

6) определяются границы показателей, характеризующие нормальное течение процессов;

7) устанавливаются критерии, по которым начинается работа по устранению причин отклонения.

- Возможность 2. Процессный подход позволяет получить и использовать систему показателей и критериев оценки эффективности управления на каждом этапе производственной/управленческой цепочки. Система показателей, построенная в рамках процессного управления, структурируется по четырем направлениям:

- показатели результата деятельности отдельных процессов и организации в целом (достижение запланированных результатов по объему, качеству, номенклатуре и срокам);

- показатели эффективности деятельности отдельных процессов и организации в целом (отношение полученных результатов к затратам времени, финансовых и других ресурсов);

- показатели продуктов, производимых процессами организации;

- показатели удовлетворенности клиентов результатами деятельности организации.

При внедрении процессного подхода разрабатывается двухступенчатая система показателей:

а) показатели, по которым владелец процесса оценивает результативность и эффективность своего процесса и работ, входящих в его состав;

б) показатели, по которым владелец процесса отчитывается перед высшим руководством о результатах деятельности процесса.

В число процессов, которые существуют в организации, входит также процесс управления организацией. Владельцем этого процесса является генеральный директор. Управление деятельностью организации производится на основе отчетных показателей, которые владельцы процессов передают высшему руководству.

- Возможность 3. Процессный подход обеспечивает уверенность соучредителей организации в том, что существующая система управления нацелена на постоянное повышение эффективности и максимальный учет интересов заинтересованных сторон, поскольку:

1) система основана на измерении показателей деятельности организации, планировании и достижении непрерывного улучшения результатов деятельности;

2) система направлена на удовлетворение потребностей пяти групп лиц, заинтересованных в деятельности организации:

- соучредители (инвесторы);

- потребители на рынке;

- персонал организации;

- поставщики;

- общество.

- Возможность 4. Разработанная и внедренная система управления бизнес-процессами (СУБП) обеспечивает реализацию в организации процессного подхода в соответствии с требованиями МС ИСО 9000:2000 и получение соответствующего сертификата.

Наличие сертификата соответствия системы менеджмента качества требованиям МС ИСО 9001:2000 гарантирует потребителям, что организация не только выполнит заявленные требования потребителя, но и постарается установить и выполнить его предполагаемые требования, а также что вопросам качества работы уделяется большое внимание. Подобная организация получает конкурентные преимущества на рынке услуг.

- Возможность 5. Внедрение процессного подхода к управлению и построению системы менеджмента качества гарантирует четко определенный порядок и ответственность за разработку, согласование, утверждение и ведение документации.

- Возможность 6. Основой процессного подхода к управлению является принятие решений, основанное на фактах, поэтому большое значение имеет наличие в организации информационной системы. Внедряемая в организации информационная система позволяет получать владельцам процессов объективную информацию. Для ведения управления в том случае, если она строится в рамках единой системы управления организацией на основе процессного подхода. В том случае, если система автоматизации внедряется без учета потребностей реального управления организацией, то очень велика вероятность неудачного завершения такого проекта.

Внедрение процессного подхода к управлению в организации рассматривается как проект. Основным заказчиком результатов этого проекта является высшее руководство организации и владельцы процессов [16, стр. 39-42].

1.2. Функции процессного подхода

Обзор современной литературы позволяет собирательно представить управление как процесс планирования, организации, распорядительства, мотивации, руководства, координации, контроля, коммуникации, исследования, оценки, принятия решений, подбора персонала, представительства и ведения переговоров или заключения сделок.

Обычно при рассмотрении процессного подхода выделяют четыре основные функции, применимые ко всем организациям: планирование, организация, мотивация и контроль.

Функции управления в процессном подходе имеют две общие характеристики: все они требуют принятия решений, и для всех необходима коммуникация. Принятие решений и коммуникация играют роль связующих процессов при осуществлении планирования, организации, мотивации, и контроля.

Рассмотрим кратко четыре существенные функции управления с точки зрения процессного подхода:

1. Планирование. При планировании руководитель вначале должен сформулировать цели организации. Затем, поставив общие задачи, он должен определить, какие конкретные работы (задания) необходимо выполнить сотрудникам организации в определенный отрезок времени. Для того чтобы планы были реальными, а не иллюзорными, руководителю следует учесть наличие всех ресурсов как организации в целом, так и каждого подразделения в отдельности.

При планировании руководитель обязан всякий раз четко ответить на три основных вопроса:

- Где мы находимся в настоящее время?

- Куда хотим двигаться?

- Как мы собираемся это делать?

Другими словами, планирование – это способ, с помощью которого руководитель пытается задать единое направление вектору усилий всех членов организации на достижение ее общих целей в определенный отрезок времени. При этом необходимо учитывать две существенные характеристики, присущие организационным структурам, а именно: горизонтальное и вертикальное разделение труда.

2. Организация. По окончании процесса планирования руководитель должен организовать выполнение запланированных работ (заданий), поскольку без осуществления организационных мероприятий сами по себе планы, разумеется, в жизнь не воплотятся.

Руководитель должен распределить между структурными подразделениями работы (задания), а также в соответствии с планом довести до исполнителей порядок их выполнения и порядок взаимодействия подразделений (горизонтальное разделение труда).

Важным средством, с помощью которого руководитель осуществляет функцию организации в процессе управления, является выдача заданий подчиненным ему линейным руководителям и делегирование им необходимых полномочий (вертикальное разделение труда).

Линейные руководители организуют выполнение поставленных задач в подразделениях.

Рядовые исполнители получают инструкции и необходимые орудия труда для выполнения конкретной работы (задания) в соответствии с принятым руководителем планом.

3. Контроль. Контроль – это каждодневный текущий процесс, призванный обеспечить выполнение планов организации.

Существуют три аспекта управленческого контроля:

1) Установление стандартов – точное определение конкретных промежуточных целей, которые должны быть достигнуты в обозначенный при планировании отрезок времени.

2) Измерение того, что было в действительности достигнуто, и сравнение достигнутого с ожидаемыми результатами.

3) Определение отклонений от первоначального плана и выявление причин отклонений в целях его корректировки.

Каждая из названных функций управления должна осуществляться либо самим руководителем предприятия или подразделения, либо при помощи плановой службы, но под тщательным и постоянным контролем со стороны руководителя. Фактически детальное планирование и постоянный контроль – неотъемлемые составляющие полноценного труда любого руководителя.

4. Мотивация. С точки зрения процессного подхода мотивация – это процесс побуждения других к деятельности для достижения целей организации. Руководителю следует определить круг потребностей своих работников и обеспечить для них способ удовлетворить эти потребности через хорошую работу. Иными словами, руководитель должен опять же самостоятельно изыскивать методы и средства мотивации подчиненных работников к производительному труду. В противном случае «даже прекрасно составленные планы и самая совершенная структура организации не имеют никакого смысла».

При процессном подходе акцентируется внимание на том, что управление представляет собой непрерывную серию взаимосвязанных функций.

Сами по себе такие важные управленческие процедуры, как планирование, организация и контроль, не представляют особой трудности. В данных областях наработан конкретный практический опыт, существуют рекомендации и пособия по выполнению названных процедур. Заслуга в этом принадлежит школе научного управления, а также административному и количественному подходам.

Тем не менее процесс управления в целом остается по-прежнему сложным и, как следствие, по мнению автора, крайне неэффективен. Концепция процессного подхода по-прежнему остается нереализованной в полной мере. Она не дает руководителю четкого и ясного алгоритма эффективного управления. Число основных функций, входящих в процесс управления, строго не определено. Отсюда нет единого мнения о том, какие из них следует считать существенными в процессе управления, а какие нет. Очевидно, причиной этому является все та же непредсказуемость человеческого поведения. Не случайно в современном процессном подходе появилась функция мотивации, которую в ряду остальных управленческих функций А. Файоль не рассматривал. Ее появление свидетельствует лишь о том, что на современном этапе осознана важность человеческого фактора при управлении. Однако ввиду отсутствия действенных научно обоснованных методов решения этой проблемы непосильный поиск путей ее решения возложен на менеджеров.

Таким образом, проблема мотивации, как таковая, должна быть начисто снята с повестки дня любого руководителя, что только и позволит упростить весь процесс управления, сделав его эффективным прежде всего за счет всестороннего содействия со стороны каждого работника реализации планов предприятия.

Как писал К. Девис: «Различные виды управленческой деятельности, как, например, планирование, организация, принятие решений, остаются нераскрывшимися канонами до тех пор, пока лидер не приводит в действие рычаги мотивации в людях и не направляет их к поставленным целям».

Следует сделать вывод, что путь к упрощению процесса управления, а значит, к наивысшей его эффективности лежит только через решение проблемы эффективной мотивации труда, которая является не просто одной из функций управления, но, без преувеличения можно сказать, эквивалентна по своей значимости всем прочим управленческим функциям [3, стр. 64-69].

1.3. Техника построения бизнес-процессов

Для понимания техники построения бизнес-процессов нужно определить ряд терминов.

Бизнес-процесс – последовательность логически связанных операций (функций), на выходе которой образуется некоторый результат, причем разделение работ на операции и процессы определяется только требуемым уровнем детализации. Для разрешения этого вопроса в конкретных средствах описания бизнес-процессов существует такое понятие, как вложенный процесс: операция, представляемая таковой на одном уровне рассмотрения, при дальнейшей детализации уже сама по себе может являться цепочкой еще более простых операций, то есть процессом.

Реинжиниринг бизнес-процессов (от англ. Business Process Reengineering, BPR) предполагает радикальные изменения в деятельности организаций, приводящих к резкому повышению эффективности.

Таким образом, под термином реинжиниринг понимается перестройка (как правило, достаточно глубокая) организации путем моделирования и внедрения эффективных бизнес-процессов. Другими словами, реинжиниринг представляет собой форму реформирования предприятия, которая способствует резкому повышению эффективности его деятельности за счет преобразования бизнес-процессов, корректировки или замены используемой бизнес-модели.

Суть реинжиниринга в выделении основных бизнес-процессов предприятия, в их дательном изучении и исследовании с целью дальнейшего преобразования. Большинство современных компаний приходят к пониманию необходимости реинжиниринга для повышения общей эффективности бизнеса. Дополнительно этому способствуют следующие факторы:

- необходимость предоставления инвесторам деятельности компании в международных стандартах описания бизнес-процессов;

- создание новых направлений деятельности компании и подразделений.

К основным преимуществам проведения реинжиниринга относят:

- выработку оптимальных путей реализации основной стратегии компании с учетом растущей конкуренции и развития технологий;

- обеспечение контроля финансовых и временных затрат, а также оценку их долевого участия в конечной цене продукта;

- повышение качества взаимодействия между сотрудниками и подразделениями компании;

- создание механизма выработки должностных инструкций, регламентов, положений и прочих документов.

Выделяют два типа реинжиниринга: кризисный реинжиниринг и реинжиниринг развития. В первом случае, когда речь идет о крайне сложных проблемах в организации, второй же применяют, когда дела в компании идут неплохо, но наглядно ухудшается динами развития компании.

Не менее важно отличать реинжиниринг бизнес-процессов и регулярное совершенствование, базирующихся на одних и тех же параметрах, но имеющих отличительные свойства

Под термином инжиниринг принято понимать поддержание текущего процессного управления на предприятии и постоянное совершенствование процессов.

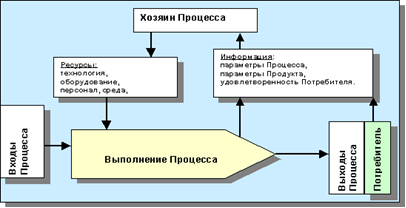

Вход процесса – ресурсы в любых формах (материальные, человеческие, информационные), возникшие вне данного процесса, но перерабатываемые внутри него для получения желаемого результата.

Выход процесса – результат, появляющийся после завершения процесса: продукт, услуга, информация (как внутренние для предприятия, так и внешние). Так как процессов на предприятии множество и все они определенным образом взаимосвязаны, то выход одного процесса часто является входом для другого.

Назначение информации и персонала одновременно на входы, ресурсы и выходы процесса не является ошибкой. Так, например, персонал, с точки зрения основных процессов, является ресурсом, который обеспечивает кадровая служба. С точки зрения кадровой службы, персонал - это продукт, который поступает на вход в виде неподготовленных кандидатов для заполнения вакансий, а по окончании процесса отбора и обучения готовые специалисты передаются руководителям отделов [6 с.31].

Разделение объектов, необходимых для выполнения процесса, на «входы» и «ресурсы» довольно произвольно. Более важным для выполнения процесса является точное определение того, что должно быть в распоряжении владельца процесса для того, чтобы процесс имел место и был успешным.

Выходы, входы и ресурсы должны быть обозначены существительными, так как они являются материальными объектами [18 с.24].

Рисунок 2 - Упрощенная схема процесса

Процесс, показанный на рисунке 2, имеет входы и выходы. Для завершения процесса используются ресурсы (персонал, оборудование, инфраструктура, окружающая среда и т. д.) Процесс управляется владельцем процесса.

Все ресурсы, необходимые для завершения этого процесса, находятся в его распоряжении [6 с.23]. Приведенное выше определение владельца процесса можно дополнить следующим образом: «владелец процесса — это должностное лицо, имеющее в своем распоряжении персонал, инфраструктуру, программное и аппаратное обеспечение, информацию о процессе, контролирующее процесс и несущее ответственность за результаты и эффективность процесса.» [5 с.21]

Далее на рисунке 3 представлена общая схема условного бизнес-процесса с элементами, определенными выше (в формате EPC от англ. Event-driven Process Chain – функционально-событийная диаграмма) [5].

Вложенный процесс

Интерфейс

Событие – Вход

Операция (функция) 1

Владелец процесса

Выходящий информационный ресурс (документ)

Входящий информационный ресурс

(база данных)

Событие внутри процесса

Событие –Выход

Операция (функция) 2

Внешний клиент

Рисунок 3 - Общая схема бизнес-процесса

Одним из важнейших вопросов, возникающих при моделировании бизнес-процессов, является определение необходимой глубины описания. При разложении моделей число объектов на диаграмме растет экспоненциально. Поэтому всегда очень важно изначально определить практически соответствующую степень детализации описания. [20 с.68]

Описание бизнес-процессов верхнего уровня соответствует процессам, которыми управляют топ-менеджеры на уровне заместителей генерального директора [16 с.5].

Второй уровень процессов, как правило, рассматривается на уровне крупных функциональных подразделений предприятия.

Третий уровень — это уровень функций отделов и подразделений.

Четвертый уровень - функции, выполняемые на рабочем месте и т.д.

Выводы по главе 1: Новейшие достижения в ИТ создали для потребителей новые возможности в части предъявления более высоких требований к производителям и стимулирования конкуренции. В первую очередь, это относится к возможностям потребителей пользоваться персональным компьютером, подключенным к глобальной компьютерной сети.

Бизнес-процессы любой компании меняются. Это обусловлено ростом и развитием бизнеса, рыночными изменениями и изменениями предпочтений клиентов, а также внутренней работой по оптимизации существующих бизнес-процессов. Без хороших инструментов моделирование бизнес-процессов достаточно трудоемкий и сложный процесс. Достоинство рассмотренных систем моделирования бизнес-процессов – простота, доступность к овладению и возможность бесплатного использования.

Глава 2. Оптимизация бизнес-процессов, при помощи процессного подхода

2.1. Понятие оптимизации бизнес-процессов

Главная задача бизнеса — увеличение прибыли, и оптимизация бизнес-процессов на предприятии один из способов достижения этой цели. Процессный подход, который лежит в основе системы автоматизации бизнес-процессов, предусматривает оптимизацию, как неотъемлемую составляющую развития компании и средство сохранения лидирующих позиций в конкурентной среде.

Если рассматривать оптимизацию в целом, то она представляет собой поиск наилучшего решения, которое в результате даст максимальный эффект для бизнеса с минимальными затратами. Невозможно предусмотреть и спрогнозировать все риски и изменения на рынке, поэтому внесение корректировок в уже работающие в компании операции логично и обосновано.

Оптимизация бизнес-процессов в организации преследует аналогичные цели: максимально эффективно настроить задачи в системе, чтобы минимизировать время выполнения операций, финансовые затраты, а также рационально использовать рабочее время сотрудников.

Понятие оптимизация бизнес-процессов можно сравнить с реинжинирингом бизнес-процессов. Реинжиниринг — это коренная перестройка ключевых бизнес-процессов предприятия. Это полный отказ от существующих принципов организации ключевых бизнес-процессов и замена их на кардинально новые. Цель реинжиниринга – резкое снижение стоимости бизнес-процессов, затрат времени их проведения, количества сотрудников, участвующих в них. При реинжиниринге обычно меняется и организационная структура компании, а также задачи ее подразделений.

Исследование практики функционирования предприятий различных отраслей промышленности позволило констатировать, реинжиниринг бизнес-процессов вызывает активный интерес специалистов в области менеджмента и информационных технологий [18, с. 77].

М. Хаммер и Дж. Чампи, авторы термина «реинжиниринг», определяют реинжиниринг как «фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов компаний для достижения коренных улучшений в основных актуальных показателях их деятельности: стоимость, качество, услуги и темпы» [25, с. 134]. Иначе говоря, в отличие от оптимизации, когда речь идет о небольшом усовершенствовании бизнес-процессов предприятий – на 10-100%, реинжиниринг – это кардинальное повышение эффективности бизнес-процессов, в десятки или даже в сотни раз. Справедливо отмечено, что реинжиниринг – способ выживания современных предприятий промышленности в условиях жесткой конкурентной борьбы, как на Российском, так и на мировом рынках.

В данной курсовой работе рассматривается оптимизация бизнес-процессов, и чтобы иметь, четкое понимание разницы между оптимизацией и реинжинирингом бизнес-процессов, различия между ними представлены в таблице 1.

Таблица 1 - Различия между реинжинирингом и оптимизацией бизнес-процессов

|

№ п\п |

Параметры сравнения |

Оптимизация |

Реинжиниринг |

|

1 |

Уровень изменения |

Наращиваемый |

Радикальный |

|

2 |

Частота изменения |

Непрерывно/единовременно |

Единовременно |

|

3 |

Начальная точка |

Существующий процесс |

«Чистый лист» |

|

4 |

Требуемое время |

Короткое |

Длительное |

|

5 |

Направление |

Снизу вверх |

Сверху вниз |

|

6 |

Охват |

Узкий, на уровне функций |

Широкий, межфункциональный |

|

7 |

Риск |

Умеренный |

Высокий |

|

8 |

Основное средство |

ИТ |

ИТ |

|

9 |

Тип изменений |

Культурный |

Культурный/Структурный |

Выбор метода изменения бизнес-процессов – оптимизация или реинжиниринг – определяется тем, насколько показатели предприятия отстают от запланированных. Если затраты превышают запланированные на 10-15% или времени на обслуживание клиентов тратится на 10-15% больше, чем хотелось бы – достаточно оптимизации (например, автоматизировать работу склада или разработать новые правила по повышению качества обслуживанию клиентов). Реинжиниринг нужен в случаях, когда продолжение работы по существующим бизнес-процессам ведет к существенным финансовым потерям (например, существенное падение прибыли из-за того, что появились конкуренты, которые обслуживают клиента в 10 раз быстрее) [21, с. 199].

По словам специалистов в области информационных технологий оптимизацию бизнес-процессов следует проводить, если:

а) оценка фактических показателей затрат, качества вашей продукции, уровня обслуживания клиентов и оперативности работы менее чем на 15 % отличается от желаемого;

б) анализ показал, что проблемы предприятия не требуют кардинальной перестройки структуры и ключевых бизнес-процессов;

в) бизнес-процессы описаны, у каждого сотрудника есть реально действующая инструкция по его действиям во всех бизнес - ситуациях, и требуется автоматизация деятельности (создание или развитие информационной системы).

Обычно предлагаются следующие критерии выбора бизнес-процессов для оптимизации:

а) стратегическая важность процесса для предприятия;

б) финансовая значимость бизнес-процесса для предприятия;

в) значимость бизнес-процесса в рамках системы управления предприятием;

г) периодичность выполнения процесса;

д) ожидания внешних и внутренних потребителей продукции, производимой процессом.

Кроме того, процедура оптимизация бизнес-процессов выступает важнейшим резервом повышения эффективности стратегического управления деятельностью предприятия, следует отметить, механизм гармонизации бизнес-процессов должен включать алгоритмы:

- прогнозного управления, предусматривающего упреждение и подавление отрицательных воздействий внешней среды;

- саморегулирования и адаптации, нацеленные на применение того или иного варианта организации материальных и финансовых бизнес-процессов в зависимости от характера и параметров возмущений внешней и внутрифирменной бизнес-среды (информационного потока), с целью достижения оптимального значения общесистемного критерия эффективности функционирования бизнес - системы;

- управления резервами и ликвидностью, предусматривающий синхронизацию входящих и исходящих финансовых потоков с минимальными курсовыми потерями и риском с целью ускорения оборота капитала и снижения издержек, гармонизации потоков;

- идентификация наиболее эффективного инструмента балансировки материальных и финансовых потоков (Balanced Scorecard). На сегодняшний день проект оптимизации бизнес-процессов на предприятии целесообразно проводить с помощью автоматизации многоаспектной деятельности промышленного предприятия или построения систем с помощью программного инструментария [23, с. 177].

Таким образом, условия и шаги проведения оптимизации выглядят следующим образом:

а) Перед тем, как начинать работу по оптимизации, необходимо описать существующие в компании бизнес-процессы «как есть» (создать их модели). Описания должны быть четкими, однозначными и затрагивать уровень, на котором видна конкретная работа сотрудников. Объем моделей может быть разным: как по отдельно выделенному бизнес-процессу, так и по группе взаимосвязанных бизнес-процессов. Безусловно, чем больше процессов описано в модели, тем лучше и шире можно оценить их оптимальность;

б) Оценивая оптимальность, в первую очередь надо анализировать каждую часть бизнес-процесса, выполняемую конкретным исполнителем (далее мы будем называть ее процедура). Оценивая ее, надо проверять, к каким результатам приводит правильное выполнение, какие данные или материалы исполнитель получает в итоге, что он с ними делает, насколько оптимальны его действия, а также время работы и продолжительность выполнения процедуры;

в) Проанализировав каждую процедуру и определив ее явные недостатки, можно оценить оптимальность управления бизнес-процессом и оптимальность группы процессов. Результатами оценки оптимальности должны стать выявленные недостатки в процессе и/или группе процессов;

г) Затем надо разработать предложения по исправлению выявленных недостатков, перестроить модель процесса («как будет»), учитывая данные предложения, пересмотреть действия исполнителей и кандидатуры самих исполнителей (если это необходимо), а самое главное — улучшить средства труда. Улучшение средств труда заключается, конечно, не в разработке экспертных систем (осуществляемой в процессе реинжиниринга), а в усовершенствовании форм фиксации, хранения и первичной обработки данных, используемых при выполнении конкретной процедуры;

д) На завершающем шаге надо оценить возможные ухудшения от предлагаемых улучшений в других местах процесса, в том числе и возможное сопротивление сотрудников [9, с. 74].

Успешность оптимизации во многом зависит от точности и глубины понимания текущей ситуации. Для этого необходимо собрать и структурировать оптимум информации деятельности компании.

Для того, чтобы собрать именно оптимум информации, то есть не мало, но и не слишком много, надо иметь представление об уровнях анализа деятельности.

В целом следует отметить, анализ и работа над внутренними бизнес-процессами идея далеко не новая, но, как показывает опыт, ещё не разработанная с той степенью глубины и конкретики на отечественном рынке, когда реальное внедрение в жизнь любого предприятия не будет вызывать проблем.

2.2. Определение значимости процесса

Природа процессов используется для описания их важности с точки зрения двух аспектов: пригодности для создания ценности и пригодности для решения стратегических задач [7, с.55].

Процессы можно охарактеризовать их способностью создавать ценность, используя для этого три категории.

1. Процессы, которые создают ценность.

2. Процессы, которые создают возможности для создания ценности.

3. Вспомогательные процессы.

Процессы, создающие ценность, как правило, связаны с основной специализацией предприятия и являются ключевыми для реализации его миссии [8 с.41]. Эти процессы наблюдаются внешними потребителями и ощущаются ими на себе.

Еще одним аспектом является отношение этого процесса к стратегии. В этом измерении процессы классифицируются в соответствии с их важностью для долгосрочных стратегий предприятия.

2.3. Оптимизация бизнес-процесса и анализ эффективности оптимизации с помощью системы Bizagi Process Modeler

Для возможности оптимизации бизнес-процессов, предположим, что некое предприятие N занимается производством климатических камер тепло-холод, предназначенных для проведения температурных испытаний и других лабораторных исследований.

Для оптимизации был выбран процесс покупки стеклопакета для изготовления смотрового окна климатической камеры, для осуществления которого ранее было задействовано несколько поставщиков, представленных в таблице 2. Первый поставщик поставлял стекло, второй осуществлял закалку стекла, третий занимался производством стеклопакета. Транспортировка стекла между поставщиками осуществлялась силами предприятия N.

Таблица 2 - Алгоритм покупки стеклопакета для предприятия N

|

№ п/п |

Действие |

Ответственный исполнитель |

|

1 |

Оформление заявки на стекло |

Специалист отдела снабжения |

|

2 |

Согласование счета |

Директор |

|

3 |

Оплата счета |

Бухгалтер |

|

4 |

Поиск нового поставщика, в случае если счет не согласован |

Специалист отдела снабжения |

|

5 |

Получение стекла |

|

|

6 |

Оформление заявки на закалку стекла |

|

|

7 |

Согласование счета |

Директор |

|

8 |

Оплата счета |

Бухгалтер |

|

9 |

Поиск нового поставщика, в случае если счет не согласован |

Специалист отдела снабжения |

|

10 |

Транспортировка стекла поставщику для закалки |

|

|

11 |

Получение закаленного стекла |

|

|

12 |

Оформление заявки на изготовление стеклопакета |

|

|

13 |

Согласование счета |

Директор |

|

14 |

Оплата счета |

Бухгалтер |

|

15 |

Поиск нового поставщика, в случае если счет не согласован |

Специалист отдела снабжения |

|

16 |

Транспортировка каленого стекла поставщику-изготовителю стеклопакета |

|

|

17 |

Получение стеклопакета |

Для подробного рассмотрения бизнес-процесса покупки стеклопакета для климатической камеры, процесс был смоделирован в системе Bizagi Process Modeler, позволяющей рассчитать трудозатраты и затраты по оплате труда сотрудников, задействованных в бизнес-процессе.

Bizagi Process Modeler это программа, специализирующаяся на разработке диаграмм или цепей бизнес-процессов. Программный продукт Bizagi позволяет строить модели деятельности, выполнять и совершенствовать бизнес-процессы, используя графическую среду, без необходимости программирования.

Моделирование осуществляется посредством диаграмм с небольшим числом графических элементов. Это помогает пользователям быстро понимать логику процесса.

Выделяют четыре основные категории элементов:

- Объекты потока управления: события, действия и логические операторы;

- Соединяющие объекты: поток управления, поток сообщений и ассоциации;

- Роли: пулы и дорожки;

- Артефакты: данные, группы и текстовые аннотации.

Элементы этих четырёх категорий позволяют строить простейшие диаграммы бизнес-процессов. Для повышения выразительности модели спецификация разрешает создавать новые типы объектов потока управления и артефактов.

Приступаем к созданию модели бизнес-процесса «Покупка стеклопакета для климатической камеры» в Bizagi Process Modeler. При создании новой диаграммы, в ней автоматически появляется элемент «пул» с названием «Процесс 1». Двойным щелчком левой клавиши мыши выделим название и напишем «Покупка стеклопакета для климатической камеры». В Пул вставим три элемента «Промежуточный этап. Дорожка». Здесь будут указаны исполнители процесса. Согласно таблице 2, это специалист отдела снабжения, директор и бухгалтер предприятия.

С помощью кнопки «Исполнители» во вкладке панели меню Главная откроем список исполнителей и заполним его. Заполнив список исполнителей, возвращаемся к моделированию и выбираем элемент «Старт процесса». Он показывает с чего начинается процесс и не может иметь входящего потока управления. Добавляем его в дорожку «специалист отдела снабжения», так как этот исполнитель начинает процесс покупки.

При наведении на элемент курсором мыши, появляется возможность добавить следующий необходимый базовый элемент, нажав на соответствующий всплывающий значок справа от элемента «старт процесса».

Затем добавляем элемент «Задача». Назовем его «Оформление заявки на стекло». После оформления заявки на стекло специалист отдела снабжения должен согласовать счет с директором предприятия.

Следовательно, следующий элемент «Задача» нужно добавить в дорожку «Директор». Затем появляется условие – «развилка».

Развилка - или/или –решение, отображает точку принятия решения, в которой поток управления может продолжиться по одному из двух или больше альтернативных путей. Двойным нажатием правой клавишей мыши на элемент «Развилка» можно ввести текст – вопрос или условие, которое выполняется.

Также при нажатии двойным щелчком левой клавиши мыши на поток управления между элементами, можно ввести какой-либо текст, в нашем случае – да/нет – ответы на вопрос элемента «Развилка» - «Согласован ли счет?».

При условии согласования счета с директором, бухгалтер предприятия его оплачивает, в противном случае, специалист отдела снабжения занимается поиском нового поставщика и оформляет новую заявку на стекло.

Завершает диаграмму элемент «Завершение». Означает завершение потока управления в рамках процесса. Не может соединяться с исходящим потоком управления.

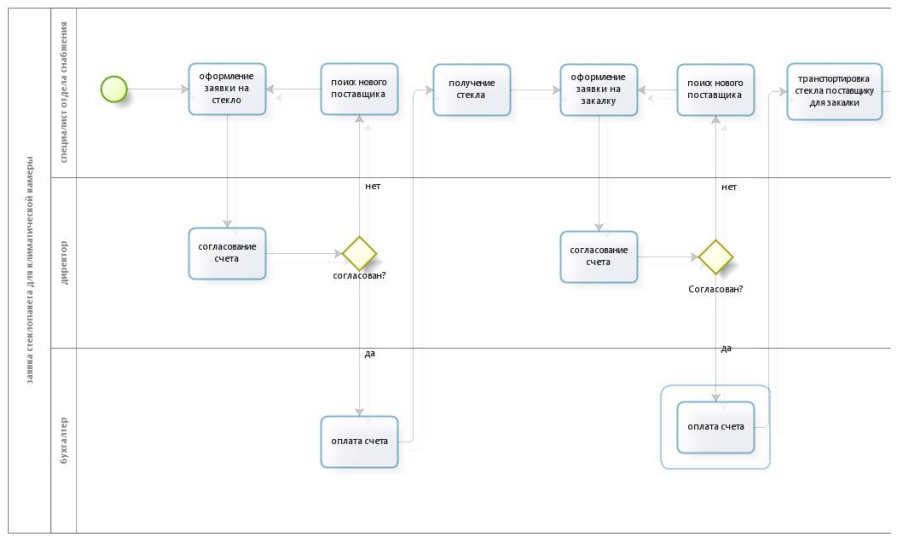

В результате моделирования бизнес-процесса в Bizagi Process Modeler можно получить диаграмму, иллюстрирующую процесс покупки стеклопакета для климатической камеры на предприятии N (Приложение 2).

Далее во вкладке «Главная» нажимаем кнопку Simulation View. Откроется окно Simulation View «Вид симуляции». Над диаграммой расположена дорожка уровней симуляции, уровни определяют глубину анализа, согласно имеющейся информации. На первом уровне «Process validation» происходит проверка процесса и определение количества выполненных задач.

Выделив элемент «Старт» на диаграмме, нажимаем на появившийся значок и в поле Control вводим максимальное количество процесса в некоторый период времени, в нашем случае, 2 раза. Нажимаем ОК. Далее кнопку RUN, расположенную в левом верхнем углу. Затем, в открывшемся окне кнопку Start.

В результате, справа от каждой задачи, будет указано количество «завершенных экземпляров», т.е. количество выполненных задач. Количество входных задач должно быть равно количеству задач на выходе бизнес-процесса, это говорит о том, что проверка процесса пройдена успешно.

После завершения первого этапа симуляции, возвращаемся на страницу Simulation View и приступаем ко второму этапу – Time Analysis (временной анализ). Выделяем каждую функцию левой клавишей мыши, нажимаем на появляющийся значок с изображением будильника и устанавливаем время выполнения каждой функции.

Далее запускаем симулятор – нажимаем кнопку Run, затем Start. Справа от каждой функции появится окно. Напротив красного квадрата отображается количество выполненных задач, напротив зеленого – количество времени, затрачиваемого на выполнение одной задачи, указанное нами на предыдущем шаге, напротив синего квадрата – общее количество времени.

Таким образом, симулятор рассчитал общее количество времени, затрачиваемое на покупку стеклопакета – 3 600 минут.

Переходим к третьему этапу симуляции – Resource Analysis (анализ ресурсов). Заполняем параметры, нажав кнопку «Resources» на верхней панели меню. Откроется окно со списком ресурсов – исполнителей процесса, заполненный нами ранее.

Во вкладке Availability напротив исполнителей нужно указать их количество. Во вкладке Coasts указываем стоимость оплаты труда исполнителя процесса в минуту.

На третьем этапе справа от каждой функции при выделении появляется три новых значка:

- ресурсы;

- оплата;

- все параметры.

Значок «Ресурсы» открывает список исполнителей с возможностью указать их количество, задействованное в процессе. Значок «Оплата» открывает окно для указания «фиксированной стоимости, которая должна была быть оплачена каждый раз», т.е. стоимость некоторых фиксированных дополнительных расходов на выполнение операции. Значок «Все параметры» открывает окно, содержащее все предыдущие параметры, заполненных ранее.

Далее нажимаем кнопки Run и Start. Происходит симуляция процесса на этапе анализа ресурсов. По окончанию симуляции, программа предлагает открыть окно с результатами анализа. Он состоит из двух частей - стоимости оплаты труда сотрудников и оценки времени, затраченного на процесс.

Таким образом, анализ ресурсов показал, что стоимость оплаты труда исполнителям за выполнение задач бизнес-процесса «Покупка стеклопакета» составляет 19 320 рублей, временной ресурс составляет 2 дня 12 часов (60 часов).

Четвертый уровень симуляции показывает анализ с учетом ресурсов календарей рабочего времени, в нашем случае, для оценки эффективности, такой анализ не требуется.

Проанализировав модель покупки стеклопакета для климатической камеры в целях оптимизации бизнес-процесса, было принято решение заняться поиском нового поставщика, выполняющего одновременно все три функции - поставку стекла, его закалку и производство стеклопакета.

В результате поиска была найдена стекольная мастерская, которая поставляет стекло, осуществляет его резку по размерам заказчика, закаливает и производит из него стеклопакет.

Стоимость на услуги мастерской не превышала стоимости услуг прежних поставщиков и было принято решение заключить договор со стекольной мастерской.

После смены поставщика стеклопакета алгоритм его покупки стал выглядеть так, как показано в таблице 3.

Таблица 3 – Оптимизированный алгоритм бизнес-процесс предприятия N

|

№ п/п |

Действие |

Ответственный исполнитель |

|

1 |

Оформление заявки на стеклопакет |

Специалист отдела снабжения |

|

2 |

Согласование счета |

Директор |

|

3 |

Оплата счета |

Бухгалтер |

|

4 |

Поиск нового поставщика, в случае если счет не согласован |

Специалист отдела снабжения |

|

5 |

Получение стеклопакета |

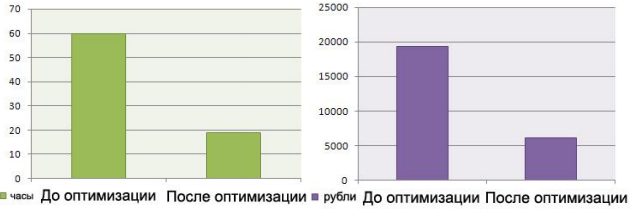

Сравним трудозатраты и затраты по оплате труда до и после оптимизации бизнес-процесса «Покупка стеклопакета». Данные представим в виде диаграмм на рисунке 4.

Рисунок 4 – Трудозатраты и затраты по оплате до и после оптимизации бизнес-процесса предприятия N

Таким образом, до оптимизации бизнес-процесса трудозатраты составляли 60 часов, после – 19 часов.

Затраты по оплате труда исполнителей процесса до его оптимизации составляли 19 320 рублей, после – 6 180 рублей.

Таким образом, после оптимизации бизнес-процесса, трудозатраты и затраты на оплату труда сотрудников снизились более чем в 3 раза и эффективность бизнес-процесса увеличилась, так как результат производства остался прежним, а затраченные ресурсы уменьшились в значительной степени.

ЗАКЛЮЧЕНИЕ

Подводя итог исследованию, проведенному в рамках данной курсовой работы, необходимо выделить следующие ключевые аспекты: в основе процессного подхода лежит проектирование бизнес-процессов деятельности предприятия. Данная модель предполагает, что для проектирования процессов деятельности предприятия необходимо определять их входы, выходы, управляющее воздействие и механизмы. Проектирование бизнес-процессов, согласно данному подходу, имеет ряд явных преимуществ, по сравнению с другими [11, c. 34].

Основными функциями процессного подхода к управлению являются планирование, организация, контроль и мотивация, в то время как принятие решений и коммуникация являются связующими процессами.

Внедрение процессного подхода позволяет значительно сократить расходы, улучшить качество продукции, но одновременно с этим потребует объемной предварительной работы по созданию и описанию бизнес-процессов, возможному сокращению руководящего звена и определению обязанностей для ответственных за бизнес-процессы [7, с. 213].

Многие предприятия, проведя такую работу, все равно не могут начать действовать по новому методу, так как это сложный процесс не только технически, но и психологически. Для этого самому руководителю организации требуется терпение и воля к тому, чтобы мотивировать всех своих сотрудников на реорганизацию деятельности.

В рамках данной работы рассмотрены этапы внедрения процессного подхода, а также сделан вывод об эффективности внедрения процессного подхода на примере одного из процессов предприятия.

СПИСОК ИСПОЛЬЗУЕМЫХ ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

1. Багиев Г. Л., Тарасевич В. М., Анн Х. Маркетинг: учебник для вузов. 3-е изд. / Под общ. ред. Г. Л. Багиева. – СПб.: Питер, 2017. – 736 с.

2. Бекетов Н.В., Федоров В.Г. Формализация модели бизнес-процессов предприятия: информационная интеграция и управление активами // Экономический анализ. Теория и практика. – 2020. – №7. – С. 13.19.

3. Бовыкин В.И. Новый менеджмент: (управление предприятиями на уровне высших стандартов; теория и практика эффективного управления). – М.: ОАО «Издательство «Экономика», 2017. – 368 с.

4. Большаков А.С., Михайло В.И. Современный менеджмент: теория и практика. – СПб: Питер, 2020. – 416 с.

5. Боровков П. Идеология процессного подхода и техника описания бизнес-процессов // Справочник экономиста. – 2019. – №9 (51). – С. 45-49.

6. Владимирцев А.В., Марцынковский А.В., Шеханов Ю.Ф. Системы менеджмента качества и процессный подход // Методы менеджмента качества. – 2019. – №2. – С. 4-7.

7. Волчков С.А., Балахонова И.В. Непрерывное улучшение бизнес-процессов на базе стандартов ERP и ИСО серии 9000 // Методы менеджмента качества. – 2020. – №2. – С. 17-22.

8. Гладков В. Менеджмент качества: процессный подход // Проблемы теории и практики управления. – 2008. - №10. – С. 100-106.

9. Гребнев Е.Т., Кандрашина Е.А., Хайнце Х. Бабенков Д.Н. Процессно-ориентированное управление // Менеджмент в России и за рубежом. – 2017. – №1. – С. 3-18.

10. Демченко Ю.В., Ивлев В.А. Попова Т.В. Применение процессного подхода при автоматизации деятельности предприятия деревообрабатывающего комплекса // Информационные технологии. – 2020. – №8. – С. 43-49.

11. Зворыкин Н.М. Реализация процессного подхода на промышленном предприятии // Методы менеджмента качества. – 2018. – №1. – С. 35-40.

12. Иванова И. Процессный подход в организационном проектировании // Проблемы теории и практики управления. – 2016. – №3. – 93-103.

13. Наговицын Д.Р. На пути к процессному подходу // Методы менеджмента качества. – 2020. – №2. – С. 23-25.

14. Пустоветова И.К. Менеджмент: Методические указания и задания по выполнению курсовой работы. – Омск: Изд-во ОмГТУ, 2018. – 72 с.

15. Репин В.В. Бизнес-процессы компании. Построение, анализ, регламентация. – М.: «Стандарты и качество», 2017. – 240 с.

16. Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. – 6-е изд. – М.: РИА «Стандарты и качество», 2018. – 408 с.

17. Романова О.С. Современные модели управления компанией: процессный подход//Менеджмент в России и за рубежом. – 2020. – №6. – С. 102-106.

18. Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. 4–е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2017. – 556 с.

19. Соловьева О.В. Реорганизация процессов управления на кризисных предприятиях промышленности. Автореферат диссертации на соискание ученой степени кандидата экономических наук. – Иркутск, 2015. – 19 с.

20. Фатхутдинов Р.А. Стратегический менеджмент: Учебник для вузов. – 2-е изд., доп. – М.: ЗАО «Бизнес-школа «Интел-Синтез», 2018. – 416 с.

21. Швец В.Е. Измерение процессов в современной системе менеджмента качества//Методы менеджмента качества.– 2019.– №1.–С.11-14.

ПРИЛОЖЕНИЕ 1.

ПП,

ПЭ,

ДУК процесса

Анализ владельца предприятия

Actы процесса

Checkы процесса

Do

Planы процесса

ПП – показатели процесса;

ПЭ – показатели эффективности

бизнес-процесса;

ДУК – данные удовлетворительности клиентов процесса

Выходы процесса 1

Руководитель предприятия

Анализ руководителя предприятия

Данные удовлетворительности клиентов процесса 1

Входы процесса

Данные для планирования

Регламент БП 1

Данные внутреннего аудита

Плановые ПП и ПЭ процесса 1

Корректировка плановых ПП и ПЭ процесса 1

Отдел аудита

Владелец процесса

Подразделения

Инфраструктура

Изменения

регламентов

Изменения

инфраструктуры

Изменения

по персоналу

Планирование ПП и ПЭ

бизнес-процесса

А1

Бизнес-процесс 1

А2

Анализ

бизнес-процесса

А4

Выполнение

КД и ПД по

бизнес-процессу

А5

Аудит бизнес-процесса 1

А3

ПРИЛОЖЕНИЕ 2.

Моделирование диаграммы процесса «Покупка стеклопакета для климатической камеры»

- Проектирование ИС по учету поставок топлива потребителям в ООО «Импульс»

- Управление поведением в конфликтных ситуациях (Понятие конфликта, его типология и причины возникновения)

- Особенности политики психологической поддержки персонала организаций бюджетной сферы (Понятие и значение управления персоналом в организации)

- Автоматизация учета основных средств ООО «РамДОСААФ»

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях (Личная профессиональная компетентность предпринимателя)

- Сущность и роль нотариата

- Методы измерения и анализ психофизиологических рабочих нагрузок персонала

- Финансы домашних хозяйств (Финансы домашних хозяйств как самостоятельная сфера финансовых отношений)

- Функции государства (Понятие функций государства и их становление)

- Налоги с физических лиц и их экономическое значение (Характеристика налога на доходы физических лиц)

- Роль семьи в процессе обучения младших школьников (Описание и особенности детей младшего школьного возраста)

- Психология рекламы (Основные сведения о психосемантики)