Построение организационных структур (Понятие и сущность организационных структур)

Содержание:

Введение

Каждая организация представляет собой достаточно сложную техническую, экономическую и социальную систему, отражающую ее особенность и специфику. Особенности отражают особенности организационной структуры предприятия. Это упорядоченный набор элементов управления, которые находятся в определенной взаимосвязи.

Под влиянием изменений внешней среды непрерывно развивается организация, в процессе которой умирают прежние элементы и связи и формируются новые, более соответствующие новым условиям; восстанавливается нарушенное внутреннее и внешнее равновесие, обеспечивается его трансформация в новое качественное положение.

Выбор наилучшей организационной структуры предприятия является одним из важнейших вопросов эффективности своей деятельности.

Объект исследования работы – МУП «Городская управляющая компания в ЖКХ г. Красноярск», предмет исследования – организационная структура предприятия.

Цель работы – предложение рекомендаций по совершенствованию организационной структуры предприятия.

Задачи работы:

- исследование теории понятия и сущности организационной структуры предприятия;

- исследование типов организационных структур предприятия и их особенностей;

- исследование общей характеристики предприятия и его организационной структуры;

- предложение рекомендаций по совершенствованию организационной структуры предприятия.

Теоретическую и методическую базу работы составили труды отечественных и зарубежных ученых в области менеджмента.

Методы исследования опираются на методику анализа и синтеза информации, обобщение данных и системный подход.

Работа состоит из данного введения, 3-х е глав, включающих 8 параграфов, заключения х и библиографии.

Глава 1. Теоретические основы особенностей организационных структур

1.1 Понятие и сущность организационных структур

Организация управленческого учета является создание условий для эффективного управления организацией и является ее внутренним делом. Как нет двух одинаковых людей, так нет и двух одинаковых хозяйствующих субъектов, их различия определяются различиями в собственности, масштабах деятельности, различных сочетаниях факторов внешней и внутренней среды – все это определяет существенность внедрения определенных форм бухгалтерского (как финансового, так и управленческого) учета.[1]

Для того чтобы система управленческого учета считалась эффективной, необходимо, чтобы она позволяла облегчить достижение целей хозяйствующего субъекта с наименьшими затратами на организацию и функционирование самой системы.

Организационная структура системы управленческого учета строится с учетом:

1) структуры самого хозяйствующего субъекта;

2) информационных потребностей руководства;

3) технических возможностей и особенностей компьютерной информационной системы, используемой в хозяйствующем субъекте;

4) квалификации и личных качеств менеджеров и бухгалтеров-аналитиков.

В связи с этим можно утверждать, что развитие системы управленческого учета напрямую связано с организационной структурой хозяйствующего субъекта.

Организационная структура-это фрагментация хозяйствующего субъекта на структурные подразделения (центры ответственности) и их ранжирование. От построения организационной структуры зависит система управленческого учета предприятия. Руководство само решает, какой сегмент наделить определенными компетенциями, как распределить ответственность между исполнителями, как должна выглядеть иерархическая структура управления организации, другими словами, определяет организационную структуру.

Организационная структура хозяйствующего субъекта может быть определена как разделение организации на отдельные структурные подразделения и службы (центры ответственности), предполагающее разделение функций между ними по решению проблем, возникающих в ходе производственной деятельности, с тем, чтобы обеспечить эффективное достижение целей, стоящих перед организацией в целом.

В экономической литературе есть и другая интерпретация организационной структуры. В частности, она определяется как совокупность линий ответственности в недрах организации, каждая из которых показывает направление движения информации (в частности, отчетность).[2]

1.2 История развития видов организационных структур

Из века в век организация организаций становилась, однако, все более сложной и сложной, число стоящих перед ними задач росло, но благодаря быстрому развитию капиталистических отношений в XIX веке родились совершенно новые организации, такие как промышленные, финансовые, промышленные и финансовые. Характер и структура управления этими организациями отличались от предыдущих. Уменьшилось количество менеджеров среднего звена, снизилась степень централизации управления. Главной целью таких организаций является получение устойчивой прибыли.

Таким образом, в эпоху капиталистических отношений формируются новые организации, которые по существу представляют собой основу общественной жизни государства, источник его благ и богатства. Изменение условий общественных отношений повлекло за собой кардинальные изменения в характере и принципах управления организациями.

Изучение происхождения и развития управленческих структур помогает выявить отличительные особенности управления на различных этапах капиталистических отношений, установить аспекты, которые способствовали «выживаемости» этих организаций и привели их к нынешней организационной форме, а также установить тенденцию развития будущих организационных структур управления.

Вторая половина XIX века – начало XX века – это период становления первых современных структур управления. Промышленная революция, которая началась в Европе и подстегнула процессы, приведшие к формированию первых управленческих структур. В то же время концепция построения эффективных организационных структур, управляемых менеджерами различного уровня, впервые родилась в Америке, что открыло большие перспективы для людей, умеющих рационально использовать свои интеллектуальные способности.

Примерно до середины XIX века не было необходимости в формировании каких-либо крупных хозяйствующих субъектов. Торговая деятельность была очень проста и сводилась к системе простых расчетов. Появление крупных организационных образований в бизнесе было обусловлено, прежде всего, новыми техническими открытиями. Однако важнейшим событием середины XIX века, определившим судьбу управленческих иерархий в бизнесе, стало строительство трансконтинентальных железных дорог на территории США.[3]

Со временем новая структура постепенно трансформировалась в децентрализованную модель организации, основанную на штатном расписании. Основные особенности этой структуры:

а) появление линейных менеджеров. Они осуществляли контроль за деятельностью работников, которые выполняли базовые операции;

б) функциональные менеджеры работали в центральном офисе компании и занимались установлением производственных стандартов;

в) сформировались отделения фирмы, построенные по географическому принципу. Руководители подразделений подчинялись непосредственно президенту компании, а также делегировали часть своих административных полномочий нижестоящим подчиненным;

г) функциональные менеджеры территориальных отделений подчинялись напрямую руководителям производственных отделений и были ответственны, прежде всего, за техническое состояние паровозов, железнодорожных путей, а также за уровень обслуживания пассажиров.

Функциональная организация показала свою продуктивность, особенно там, где предприятие является единым продуктом. С ростом размеров компании, количества обслуживаемых сегментов рынка, организация продаж и управление производством различной продукции требует разработки дополнительных стратегий и программ. Функциональная специализация в данном случае приводит к значительному росту функциональных подразделений и секторов, увеличению нагрузки на Центральное управление компании, появлению дополнительных задач, с которыми ранее сталкивались менеджеры среднего звена. Функциональное управление в этом случае становится неэффективным и приводит к ухудшению финансового состояния предприятия. Фактически, из-за растущей нестабильности внешней среды, сложности управления в рамках функциональной специализации, многие компании к 20-м годам XX века начали переходить на принципиально новую организационную структуру.

Основной концепцией нового менеджмента было разделение компании не по функциональному, а по продуктовому принципу или, другими словами, по дивизиональному. Дивизионная конструкция управления заключалась в создании полуавтономных производственных единиц – «центров прибыли», которые функционировали по принципу самодостаточности и отвечали за получение прибыли. Для наиболее эффективного управления Слоан создал Генеральную дирекцию, которая занималась анализом экономических результатов отделений, распределением ресурсов между подразделениями и стратегическим планированием.

Несмотря на то, что структура управления отделами была разработана уже в 20-х годах, ее основные достижения были оценены в начале 50-х годов в рамках конгломерата и, немного позже, транснациональных корпораций.

Таким образом, вторая половина XIX века-начало XX века – это эпоха становления первых современных экономических структур управления и развития корпоративных структур.

Вторым крупным этапом развития капиталистических отношений можно считать эпоху, которая характеризует 50-70 годы XX века, то есть в период после Второй мировой войны. Произошли изменения в организационной структуре, формах и методах управления во многих крупных компаниях мира. Эти изменения обусловлены конкретными причинами:

а) развитие научно-технического прогресса;

б) значительный рост размеров компании и в связи с этим рост стоящих перед управляющими задач.

В этот период стремительно развивается наука управления, которая смещает свое внимание на теоретическое развитие системы управления крупнейших компаний, характеризующейся широким ассортиментом продукции.

Первые административные структуры управления в американском бизнесе сформировались в XIX-XX веках на основе высокой концентрации производства и капитала. К середине XX века крупные промышленные объединения претерпели значительные количественные и качественные изменения. Бывшие компании, имевшие небольшие размеры, превратились в мощные диверсифицированные компании, получившие название конгломерата, а затем транснациональных корпораций. Возникновение таких структур было обусловлено изменившимися условиями, быстрым развитием научно-технического прогресса и развитием капиталистического рынка.

Матричный дизайн – организационная схема, в которой менеджеры по продукту и функциональные менеджеры наделены практически одинаковыми полномочиями по отношению к департаментам и подразделениям.[4]

Бурная деятельность матричного менеджмента в 70-е годы систематически приводила к такому же стремительному распаду в начале 80-х годов разнообразия генерируемых матричных структур (большая путаница, подорванный принцип динолита, соперничество за влияние, чрезмерные накладные расходы, слабая реакция на изменения), заставляла большинство компаний возвращаться к постоянной форме – специализации отраслей в продуктовом или сегментарном принципах.

Новые обстоятельства нарушают привычную логику корпоративных действий, радикально меняя ориентиры, которым компания должна следовать в своей деятельности. Способность использовать информацию, генерировать ее и гарантировать ее коммерческое распространение становится главным ориентиром в мире современного бизнеса. Косвенным свидетельством этого является беспрецедентный бум корпораций в области производства информации и обработки данных.

Таким образом, ведущей темой конца XX и начала XXI века является переход к сетевым организационным структурам.

1.3 Виды организационных структур и их особенности

Существующая организационная структура хозяйствующего субъекта должна регулярно анализироваться и пересматриваться с учетом изменений в хозяйственной деятельности предприятия (развитие производства новой продукции, изменения технологии, смена руководителей и др.) и достижения научно-технического прогресса.

Совершенствование организационной структуры хозяйствующего субъекта, необходимо менять подходы к составлению внутренней отчетности и оценке деятельности подразделений.

По существующим типам организационных структур управления:

1.Бюрократические:

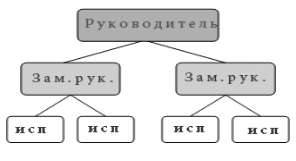

1.1 Линейная

Рисунок 1.1 – Линейная структура

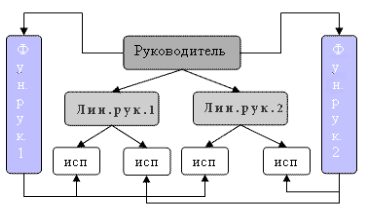

1.2 Функциональная

Рисунок 1.2 – Функциональная структура

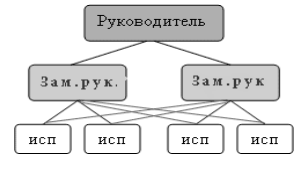

1.3 Линейно-функциональная

Рисунок 1.3 – Линейно-функциональная структура

Эти организационные формы в основном применяются для мелких и средних фирм.

– Организационная структура основана на функциональных подразделениях внутри предприятия при наличии отдельных подразделений, занимающихся маркетингом, финансами, продажами. Количество и тип единиц будет определяться характером экономической деятельности, которой занимается предприятие. Это позволит ей реализовать преимущества специализации и разделения труда.

– Руководитель компании несет ответственность и управляет всеми аспектами бизнеса – как ежедневными, так и долгосрочными стратегическими. Вся информация, полученная подразделениями, передается менеджеру, который использует ее для принятия стратегических и оперативных решений.

– Отделы управляются менеджерами среднего звена, которые подчиняются директору. Возможности для самостоятельного поведения очень ограничены, так как средний уровень не имеет возможности принимать решения, менеджеры должны следовать указаниям руководителя и отчитываться перед ним о результатах их реализации на практике.

Пока предприятие, использующее эту организационную структуру, остается относительно небольшим, менеджер может эффективно контролировать работу менеджеров. Если с ростом предприятия эта организационная структура будет сохранена и полномочия по принятию решений не будут делегированы менеджерам среднего звена, возникнут проблемы мониторинга и оценки корпоративной деятельности. Это происходит следующим образом.[5]

1. По мере увеличения размера фирмы и диверсификации продуктов и рынков, вполне вероятно, что директор будет «перегружен» информацией.

2. Организационная структура, основанная на функциональных подразделениях, предполагает, что директор проводит большую часть своего времени на повседневном управлении и принятии оперативных решений. Это может повлиять на качество принимаемых решений и потерю значительных бизнес-возможностей.

3. Проблемы, связанные с мониторингом деятельности, могут спровоцировать управленческие подразделения действовать в собственных интересах, что может не соответствовать стратегическим целям предприятия.

Преимущества данных орг.структур следующие:

- обеспечивает быстрые действия и инструкции;

- предполагает формирование функциональных единиц на основе их специализации, отражающей разделение труда, что само по себе повышает производительность труда;

- обеспечивает быстрое действие по приему заказов пресс-секретаря «сверху вниз», достигается взаимодействием между различными уровнями власти «по вертикали» на основе обратной связи;

- есть возможность для быстрого маневрирования производственными, трудовыми, материальными ресурсами.[6]

Недостатки:

Замедленность процесса подготовки и принятия управленческих решений, связанных с осуществлением реструктуризации и технического развития производства.

При возникновении большого количества вопросов увеличивается объем информации, которую необходимо обработать и принять решение. Это приводит к перегрузке руководителя.

2. Адаптивные:

2.1. Дивизиональная (от английского division – подразделение) структура стала завоевывать популярность в 50-х годах. Именно тогда США и другие развитые страны охватила вторая волна специализации управления (первая в конце прошлого века привела к созданию линейно-функциональной структуры). На этот раз западные корпорации децентрализовывали управление, предоставляя оперативно-производственную и финансовую самостоятельность производственным единицам.

Различие между линейно-функциональной и дивизиональной структурами состоит в следующем. Если первая построена по принципу «шахты», когда для каждой из функций – линейной или кадровой – формируется система услуг («шахта»), которая пронизывает всю компанию сверху донизу, то с дивизионной структурой эти «шахты» «выкапываются» на уровне производственных подразделений. Другими словами, в дополнение к линейной структуры, подразделения также получают автономную функциональную структуру (финансовое управление, учет, планирование и т. д.), что позволяет им частично или полностью взять на себя ответственность за разработку, производство и сбыт продукции. В результате управленческие ресурсы верхнего эшелона компании высвобождаются для решения стратегических задач.

Сегодня, в эпоху информационного бума, когда успех компании зависит от скорости информации и принятия решений, во всем мире наблюдается тенденция к децентрализации власти, делегированию прав и обязанностей менеджерам среднего звена, сокращению числа управленческих звеньев с 5-12 до 3-4, сосредоточению топ-менеджмента только на стратегических вопросах. Рост информационных потоков сдерживается. Наиболее полно отвечает этим требованиям дивизионная структура.

Кроме того, опыт показывает, что если фирма действительно хочет добиться успеха на рынке, она должна ориентироваться, прежде всего, на интересы клиента. Дивизионная структура позволяет быстро понять хаотично меняющиеся требования клиентов, предвидеть изменения и своевременно реагировать на них. С линейной (линейно-функциональной) структурой это сложно, потому что невозможно охватить все задачи из одного центра и большого количества экземпляров, которые согласуют решения. В случае построения по матричному принципу невозможно четко определить, когда и кем будет обсуждаться решение и как быстро документы дойдут до руководителя проекта.

Растущая диверсификация бизнеса и трудности управления различными или географически удаленными предприятиями из одного центра стали причинами массового отхода крупных фирм от проверенной десятилетиями модели управления. В то же время для России актуальна и другая проблема-переход от матричной структуры (которая, по мнению некоторых экспертов, существует только на бумаге на Западе, но уже реализована в нашей стране) к дивизионной.[7]

Кроме того, дивизионная структура позволяет по-новому решить проблему горизонтального распределения материальных стимулов. Ведь менеджер среднего звена обладает более достоверной информацией о степени участия сотрудников в проекте, чем топ-менеджеры.

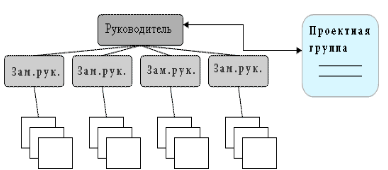

2.2. Проектные

Рисунок 1.4 – Проектная структура

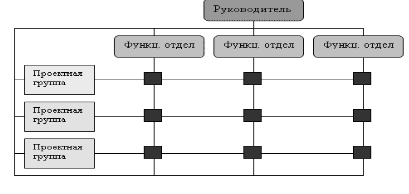

2.3. Матричные

Рисунок 1.5 – Матричная структура

Ключевые особенности этих организационных структур состоят в следующем.

– Структура проекта – это временная структура, созданная для решения конкретных задач. Дело в том, чтобы собрать команду квалифицированных кадров для решения проблемы (реализации проектов). После завершения проекта команда распалась. Члены этой команды переходят в новый проект, возвращаются к обычной работе или вообще уходят.

– Координационный центр создан в рамках матричной структуры и возглавляется руководителем Центра. Он в свою очередь подчиняется руководителю предприятия. Координационный центр состоит из представителей функциональных областей (ведущих специалистов из каждой функциональной области). В состав координационного центра могут также входить специальные консультанты на контрактной основе. Руководители функциональных областей обеспечивают своих представителей в координационном центре всеми необходимыми ресурсами и поддержкой для выполнения ими своих функций на высоком уровне.[8]

Значительным преимуществами таких блочно-матричных структур являются:

- возможность решения проблем различными специалистами в процессе непосредственных контактов (по горизонтали);

- открываются широкие возможности для эффективного использования экономико-математических методов для повышения эффективности управления и принимаемых решений;

- гибкость структуры управления;

- более высокие возможности для творческой реализации сотрудников;

- повышение качества выполнения проектов, задач;

- устранение внутриорганизационных бюрократических барьеров.

Наряду с достоинствами таких орг.структур существуют и недостатки:

- частичное дублирование функций;

- сложность построения и функционирования структуры;

- необходимость четкой координации задач.

В некоторой степени «размытость» полномочий и ответственности.[9]

Глава 2. Анализ организационной структуры МУП «Городская управляющая компания в ЖКХ г. Красноярск»

2.1 Общая характеристика МУП «Городская управляющая компания в ЖКХ г. Красноярск»

Муниципальное унитарное предприятие «Городская управляющая компания в ЖКХ г. Красноярск», в дальнейшем именуемое «Предприятие», создано в соответствии с Гражданским кодексом Российской Федерации в 1999 году. Учредителем предприятия является администрация г. Красноярск. Руководителем предприятия является Чикуров Владимир Валентинович.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать, содержащую ее полное фирменное наименование.

Предприятие имеет право иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а в свою очередь зарегистрированный знак и прочие средства индивидуализации.

Предприятие отвечает по своим обязательствам принадлежащим ему имуществом. Предприятие не несет ответственности по обязательствам государства и его органов, а государство и его органы не несут обязательства по обязательствам Предприятия, за исключением случаев, предусмотренных законодательство Российской Федерации.

Предприятие считается созданным как юридическое лицо, со дня внесения соответствующей записи в единый государственный реестр юридических лиц.

Целью создания предприятия является поддержание в надлежащем состоянии жилого и производственного фонда, бесперебойное и надёжное электро-, тепло- и водоснабжение, комплексное предоставление услуг, связанных с эксплуатацией и ремонтом зданий и сооружений муниципальной собственности г. Красноярск, формирование рабочих мест и получение прибыли.

Прежде чем понять, какая структура управления действует в предприятии МУП «Городская управляющая компания в ЖКХ г. Красноярск», необходимо изначально проанализировать персонал фирмы.

Персонал МУП «Городская управляющая компания в ЖКХ г. Красноярск» за 2018 год:

1) половозрастная характеристика персонала представлена в таблице 2.1 и на рисунке 2.1;

2) образовательная характеристика – таблица 2.2, рисунок 2.2;

3) состав персонала по категориям работающих представлен в таблице 2.3 и на рисунке 2.3.

Таблица 2.1 – Половозрастная характеристика персонала

|

Возраст (лет) |

Мужчины |

Женщины |

Всего |

|||

|

Числ. |

Уд. вес (%) |

Числ. |

Уд. вес (%) |

Числ. |

Уд. вес (%) |

|

|

16-18 |

12 |

9 |

8 |

5 |

20 |

7 |

|

18-25 |

9 |

6 |

11 |

7 |

20 |

7 |

|

25-35 |

48 |

34 |

54 |

34 |

102 |

34 |

|

35-45 |

44 |

32 |

76 |

47 |

120 |

40 |

|

45-60 |

19 |

14 |

10 |

6 |

29 |

9 |

|

Старше 60 |

7 |

5 |

2 |

1 |

9 |

3 |

|

ИТОГО |

139 |

100 |

161 |

100 |

300 |

100 |

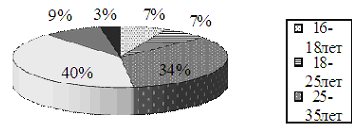

По данным таблицы 2.1 видно, что большую часть в коллективе предприятия занимают сотрудники от 35 до 45 лет – 40% и сотрудники от 25 до 35 лет – 34%; удельный вес сотрудников в возрасте от 18 до 25 лет составляет 7% и 20 человек, также 7% молодые разнорабочие в возрасте 16-18 лет. В силу своего возраста, меньшую часть – 3%, составляют сотрудники старше 60 лет.

Рисунок 2.1 – Возрастная характеристика персонала

Предприятие оснащено высококвалифицированными и грамотными руководителями, специалистами и служащими с высшим техническим и экономическим образованием, а в свою очередь со среднеспециальным образованием. В среднем за год повышают свою квалификацию на курсах повышения квалификации и семинарах 3-4 человека. Образовательное свойство персонала представлена в таблице 2.2:

Таблица 2.2 – Образовательная характеристика персонала

|

Образование |

Мужчины |

Женщины |

Всего |

|||

|

Колич. |

Уд. вес (%) |

Колич. |

Уд. вес (%) |

Колич. |

Уд. вес (%) |

|

|

Н/среднее |

9 |

6 |

12 |

7 |

17 |

6 |

|

Среднее |

41 |

30 |

51 |

32 |

124 |

41 |

|

Н/высшее |

18 |

13 |

16 |

10 |

28 |

9 |

|

Высшее |

71 |

51 |

82 |

51 |

131 |

44 |

|

Итого |

139 |

100 |

161 |

100 |

300 |

100 |

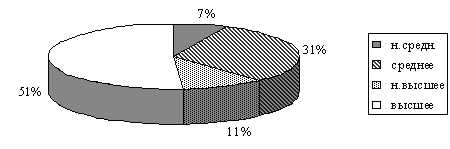

Из таблицы 2.2 видно, что высшее образование имеют 44% сотрудников, незаконченное высшее у 9% что, в свою очередь, положительно сказывается на результатах деятельности МУП «ГОРОДСКАЯ УПРАВЛЯЮЩАЯ КОМПАНИЯ В ЖКХ Г. КРАСНОЯРСК»; среднее образование имеет 41%, что также является положительным фактором внутренней среды предприятия. Незаконченное среднее у 6% сотрудников, это, в основном обслуживающий персонал.

Рисунок 2.2 – Образовательная характеристика персонала

Таблица 2.3 – Характеристика персонала по категориям

|

№ п/п |

Наименование |

Колич. |

Уд. вес (%) |

|

1. |

Среднесписочная численность, чел., в том числе: |

300 |

100 |

|

1.1. |

Основные рабочие |

119 |

40 |

|

1.2. |

Вспомогательные рабочие |

47 |

16 |

|

1.3. |

Служащие и специалисты в т.ч. |

100 |

33 |

|

1.3.1 |

АУП |

34 |

11 |

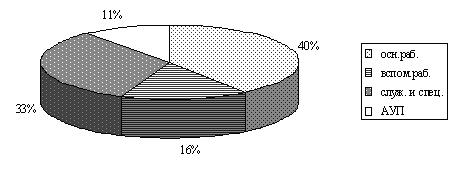

Данные таблицы 2.3 показывают, что коллектив предприятия состоит из 300 человек: 40% из которых приходится на основных рабочих, так же значительную часть – 33% занимают служащие и специалисты. Удельный вес сотрудников при аппарате управления составляет 11%.

Рисунок 2.3 – Характеристика персонала по категориям

Организационная структура управления предприятием представляет собой совокупность производственных цехов и подразделений, функциональных и производственных отделов и служб с упорядоченной системой взаимосвязи и взаимозависимости.

2.2 Особенности организационной структуры

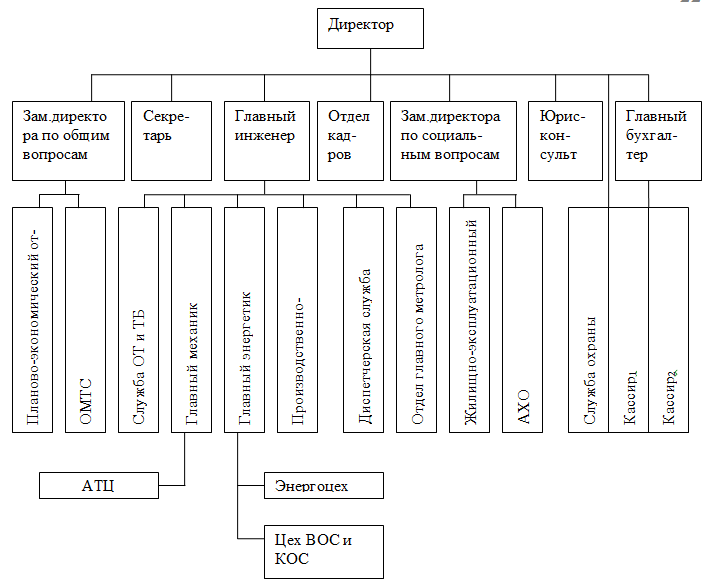

Организационная структура управления предприятием отражает состав и подчиненность линейных и функциональных звеньев управления, в МУП «Городская управляющая компания в ЖКХ г. Красноярск» структура управления имеет линейно-функциональный вид (рис.2.4):

Рисунок 2.4 – Организационная структура Муниципального унитарного предприятия «Городская управляющая компания в ЖКХ г. Красноярск»

При данном типе организационной структуры предприятия линейному руководителю, который подчиняется непосредственно директору, в разработке конкретных вопросов и подготовке соответствующих решений, программ и планов помогает специальный аппарат управления, состоящий из функциональных подразделений (отделов, групп). Такие подразделения проводят свои решения либо через высшего руководителя, либо прямо доводят их до специализированных служб или отдельных исполнителей на нижестоящем уровне. Функциональные подразделения не имеют права самостоятельно отдавать распоряжения производственным подразделениям.

Управление предприятием осуществляется в соответствии с законодательством РФ и Уставом и осуществляется директором на основе единоначалия. Руководитель охватывает все стороны деятельности предприятия.

Разработкой и решением вопросов функционального характера в соответствии с задачами и своими должностными обязанностями занимаются функциональные службы, отделы и другие подразделения совместно с производственными подразделениями.

Производственные подразделения МУП «Городская управляющая компания в ЖКХ г. Красноярск» – цехи, участки, и службы, прямо или косвенно участвующие в производственном процессе, связи между ними составляют организационную структуру, которая предопределяет уровень производительности труда, эффективность эксплуатации технологического оборудования.

Каждый отдел предприятия имеет положение об отделе, в котором определены обязанности, права и ответственность каждого работника, связи отдела с другими службами предприятия, сроки выполнения различных видов работ и документов.

Все подразделения предприятия действуют в процессе производства взаимосвязано. Для их согласованной деятельности четко определены регламент работы каждого звена, методы и формы их взаимосвязи. С этой целью определены права, обязанности и ответственность каждого работника. При этом достигается рационализация процессов управления с применением технических средств и вычислительной техники.

По сути, орг.структура МУП «Городская управляющая компания в ЖКХ г. Красноярск» это – конвейер, и каждое подразделение здесь четко знает свою роль в функционировании этого конвейера: конструкторы разрабатывают, технологи внедряют и т.д., каждое подразделение выполняет четко определенные функции в общей цепочке производственного процесса.

Характеристика основных функциональных направлений деятельности аппарата управления МУП «Городская управляющая компания в ЖКХ г. Красноярск» представлены в таблице 2.4:

Таблица 2.4 – Основные функциональные направления деятельности аппарата управления МУП «Городская управляющая компания в ЖКХ г. Красноярск»

|

Должность |

Функции и обязанности |

|

Директор |

Управление предприятием, контроль за деятельностью и взаимодействием структурных подразделений, ведение переговоров с крупными поставщиками и клиентами. (Без доверенности действует от имени предприятия, представляет его во всех учреждениях, распоряжается в соответствии с законом имуществом и средствами МУП «ГОРОДСКАЯ УПРАВЛЯЮЩАЯ КОМПАНИЯ В ЖКХ Г. КРАСНОЯРСК», заключает договора, выдает доверенности, открывает в банке счета МУП «ГОРОДСКАЯ УПРАВЛЯЮЩАЯ КОМПАНИЯ В ЖКХ Г. КРАСНОЯРСК». В пределах своей компетенции издает приказы по предприятию). |

|

Заместитель директора по общим вопросам |

Ведение переговоров, сбыт продукции, контроль и анализ финансового состояния фирмы |

|

Заместитель директора по социальным вопросам |

Определение потребности в материальных ресурсах. Определение источников покрытия потребности в материальных ресурсах. Составление балансов материально-технического обеспечения, сводных таблиц по видам сырья, материалов. Руководство ЖЭЦ и АХО. |

|

Секретарь |

Работа с документами, обеспечение и обслуживание работы руководителя: выполнение технических функций по обеспечению и обслуживанию работы руководителя предприятия или его подразделений. Организация телефонных переговоров руководителя, ведение делопроизводства, выполнение отдельных служебных поручений руководства. |

|

Юрискон-сульт |

Юридическое сопровождение деятельности предприятия |

|

Главный инженер |

Руководство техническими службами, координация подразделений по разработке технического развития предприятия, обеспечение систематического повышения эффективности производства, производительности труда, обеспечение производства конкурентоспособной продукции |

|

Бухгалтерия |

Формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Выполнение финансовых операций. |

|

Отдел кадров |

Обеспечение подбора, расстановки, изучения и использования рабочих кадров и специалистов. Организация системы учета кадров, анализ текучести кадров; разработка политики по сохранению кадрового потенциала, эффективных механизмов мотивации работников. |

|

Служба охраны |

Обеспечение безопасности жизнедеятельности. Контроль за соблюдением дисциплины на территории предприятия. |

2.3 Недостатка в организационной структуре

Сопоставление организационной МУП «ГОРОДСКАЯ УПРАВЛЯЮЩАЯ КОМПАНИЯ В ЖКХ Г. КРАСНОЯРСК», представленной на рисунке 2.4, и данных таблицы 2.4 позволяет сделать следующие выводы:

- использование данной структуры управления приводит к тому, что конечный результат отходит на второстепенный план, в силу того, что каждая служба работает не на его получение, а на исполнение своих «механических» обязанностей;

– разобщенность подразделений, преобладание оперативных проблем («текучки») в работе руководителей практически всех подразделений, отсутствие единого «генерального плана действий» в целом приводит к малой гибкости и невозможности своевременного и адекватного реагирования на изменения рыночной среды;

– существующая система распределения полномочий направлена в основном на оперативную работу и не позволяет перейти к стратегическому управлению;

– каждое подразделение планирует свою деятельность исходя из собственных предположений, ориентируясь на прошлый опыт. Отсюда, слабая достоверность и роль информационного обеспечения, которое является необходимым условием функционирования любого эффективно работающего предприятия. Таким образом, рассмотренное выше позволяет утверждать, что для поиска новых возможностей в конкурентной борьбе и обеспечения на этой основе перспективной выживаемости, руководству МУП «Городская управляющая компания в ЖКХ г. Красноярск» необходимо пересмотреть управление предприятием, выдвигая на первый план проблему обеспеченности структуры управления оперативным движением информации, эффективности принятия и реализации управленческих решений. Это, в свою очередь, требует изменения (совершенствования) организационной структуры предприятия.

Глава 3. Пути совершенствования организационной структуры МУП «Городская управляющая компания в ЖКХ г. Красноярск»

3.1 Предложения по совершенствованию структуры управления

Серьезным препятствием для эффективной деятельности Муниципального унитарного предприятия «Городская управляющая компания в ЖКХ г. Красноярск» является дублирование функций и неравномерная нагрузка по исполнению управленческих и организационных обязанностей и ответственности ведущими специалистами, – каждое подразделение планирует свою деятельность исходя из собственных предположений, ориентируясь на прошлый опыт. Отсюда, слабая достоверность и роль информационного обеспечения, которое является необходимым условием функционирования любого эффективно работающего предприятия.

Для устранения данных недостатков в структуре управления МУП «Городская управляющая компания в ЖКХ г. Красноярск» необходимо провести ряд мероприятий по ее совершенствованию, соблюдая следующие принципы:

– принцип распространенности контроля. Следует правильно определить количество подчиненных, которыми может эффективно руководить один человек, т.е. норму управляемости;

– принцип соответствия прав, обязанностей и ответственности каждого звена управления и должностного лица. Такое соответствие создает реальные условия для принятия и реализации оптимальных решений.

При анализе работы различных служб и отделов структуры управления МУП «Городская управляющая компания в ЖКХ г. Красноярск» было установлено, что такое функциональное звено, как диспетчерская служба не выполняют в должной мере обязанности, возложенные на него. Часто по вине данной службы предприятие имеет некоторые трудности с реализацией продукции, а иногда простои оборудования из-за нескоординированных действий сотрудников этой службы.

Руководителем диспетчерской службы является человек, имеющий должную квалификацию и опыт работы, но, исследуя деятельность данной службы предприятия, выявлен ряд существенных недостатков:

– отсутствует хранение информации;

– анализ информации производится вручную, что замедляет скорость и точность ее обработки;

– информация, выдаваемая службой, часто бывает уже устаревшей;

– нет взаимодействия с различными отделами, службами и производственными подразделениями предприятия.

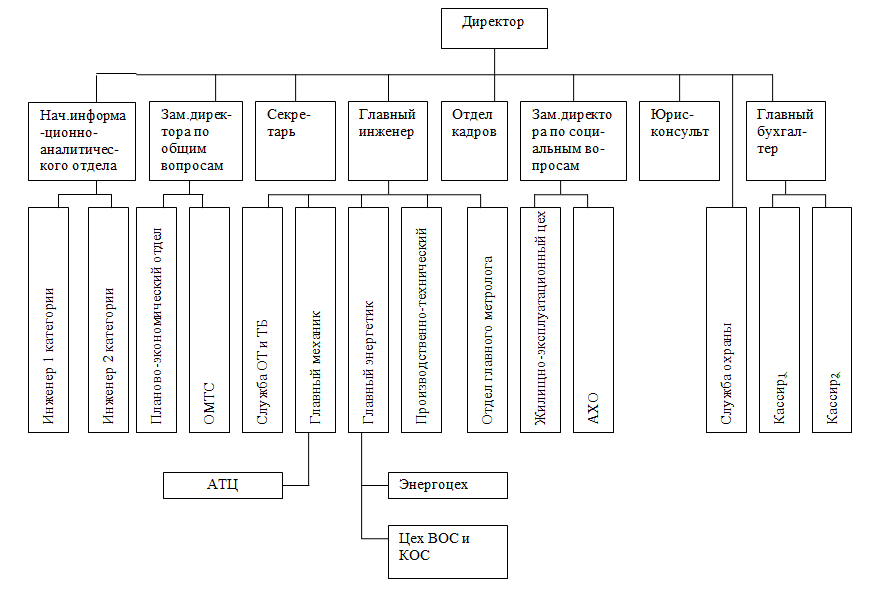

Для устранения данных недостатков предлагается вместо диспетчерской службы создать информационно-аналитический отдел. Информационно-аналитический отдел будет являться самостоятельным структурным подразделением, и находиться в подчинении у директора предприятия.

Обязанности данного отдела будут заключаться в следующем:

– получать информацию от всех производственно-хозяйственных подразделений о ходе выполнения и фактическом состоянии работ, также выдавать информацию в любое время суток;

– осуществлять оперативный контроль за ходом производства, обеспечивая максимальное использование производственных мощностей, сдачи готовой продукции, ритмичности и своевременной отгрузки готовой продукции, координировать действия по приему и реализации сырья;

– контролировать обеспеченность основного производства сырьем,

– необходимыми материалами, погрузочно-разгрузочными средствами;

– составлять отчетные рапорты и другую информацию о ходе производства, участвовать в работе по анализу и оценке деятельности подразделений предприятия, выявлению внутрипроизводственных резервов.

Таким образом, информационно-аналитический отдел должен в полной мере обладать системой внутренней информации, содержащей сведения, отражающие различные стороны деятельности предприятия и его состояние (данные заявок, заказов, договоров, отчётов и т.д.), и системой внешней информации, которая ориентирована на сведения о событиях и ситуациях, складывающихся во внешней среде.

Основные преимущества информационно-аналитического отдела по сравнению с диспетчерской службой будут заключаться в следующем:

– высокой скорости и точности обработки информации;

– быстрым поиском необходимой информации;

– свободный доступ к информации прямо из отделов, служб;

– сокращением потери рабочего времени;

– сокращением рабочих мест, что сократит затраты на оплату труда.

В каждом отделе, службе аппарата управления предприятием существует ряд функций, выполняемых работниками вручную, это приводит к тому, что данные работы выполняются медленно, зачастую неквалифицированно, с большим числом грубых ошибок. Документация, проходящая через все эти отделы, очень часто вовремя не попадает к нужному адресату. Из-за чего наблюдаются большие потери рабочего времени ряда служащих предприятия. С введением информационно-аналитического отдела отпадает необходимость в выполнении ряда функций. Все эти функции будут выполняться в информационно-аналитическом отделе, что приведет к неизбежному сокращению целого ряда работников аппарата управления. Таким образом, предлагается провести следующие сокращения:

- в производственно-техническом отделе сократить одного инженера по выявлению внутрипроизводственных резервов;

- в цехе ВОС и КОС: мастера оператора;

- диспетчерская служба ликвидируются не полностью, – сокращаются 4 человека;

- в отделе кадров: табельщика;

- в экономическом отделе отпадает необходимость в инженере по организации и нормированию труда.

Итак, общее количество сокращенных составит 8 человек. Данные сокращения не повлекут за собой снижение эффективности управления предприятием, наоборот, они будут способствовать:

– снижению затрат на аппарат управления;

– повышению скорости прохождения информации;

– сокращению потерь рабочего времени, ввиду большой загруженности работников.

Введение на предприятие информационно-аналитического отдела не повлечёт за собой набора специалистов, т.к. на должность начальника отдела мы назначим начальника отдела диспетчерской службы, должность инженера информационно-аналитического отдела 1 категории будет занимать оператор диспетчерской службы, а место инженера информационно-аналитического отдела 2 категории, займёт специалист программного обеспечения диспетчерской службы.

3.2 Экономическая эффективность предложений совершенствования организационной структуры

Важным аспектом оценки эффективности управления является определение эффективности мер, направленных на совершенствование структуры управления. Предложенные мероприятия по совершенствованию структуры управления направлены на повышение эффективности функционирования предприятия, в том числе и улучшение экономических параметров производственно-хозяйственной деятельности предприятия.

Рассчитаем экономическую эффективность от мероприятий по сокращению численности работников аппарата управления. Необходимые данные для расчета представлены в таблице 2.5:

Таблица 2.5 – Исходные данные для мероприятий по сокращению численности персонала МУП «Городская управляющая компания в ЖКХ г. Красноярск»

|

Наименование |

Количество |

|

1. Численность рабочих и служащих, высвобождаемых в результате предлагаемого мероприятия, чел. |

8 |

|

2. Среднемесячная заработная плата одного работника по группе высвобождаемых, руб. |

7500 |

|

3. Отчисления во внебюджетные фонды на одного работника, руб. |

975 |

|

4. Расчетная численность промышленно-производственного персонала, чел. |

199 |

Расчет экономического эффекта производится в несколько этапов:

1. Экономия по фонду оплаты труда составит:

Эфот = 7500 х 8 = 60000 руб.

За один месяц экономия по фонду оплаты труда составит 60000 руб., за год – 720000 руб.;

2. Экономия по расходам на взносы во внебюджетные фонды:

Эвн.фонды = 975 х 8 = 7800 руб., за год – 93600 руб.;

3. Годовой экономический эффект по расходам на оплату труда и отчислениям во внебюджетные фонды:

Эг = 720000 + 93600 = 813600 руб.

4. Прирост производительности по предприятию в % рассчитывается по формуле:

(3.1)

(3.1)

где Чс – численность работников, высвобожденных в результате предложенного мероприятия,

Чппп – расчетная численность промышленно-производственного персонала предприятия:

Вывод: анализируя расчетные данные, понятно, что за счет сокращения численности работников фонд заработной платы сократился на 7,20000 рублей, что в свою очередь приведет к экономии средств компании. Положительными показателями деятельности предприятия являются рост производительности труда на предприятии – 4,1%, а экономия на расходах по взносам во внебюджетные фонды за год – 93600 рублей.

Таким образом, можно с уверенностью сказать, что предложенные рекомендации будут способствовать совершенствованию организационной структуры Муниципального унитарного предприятия «Городская управляющая компания в ЖКХ г. Красноярск».

Организационная структура предприятия после внедрения предложенных рекомендаций представлена на рисунке 3.1:

Рисунок 3.1 – Предлагаемая организационная структура МУП «Городская управляющая компания в ЖКХ г. Красноярск»

Проведение организационных изменений может служить серьезным механизмом поддержки и развития системы управления предприятия. В руках компетентного руководителя осуществление организационных изменений представляет собой мощное средство усовершенствования работы предприятия и повышения ее эффективности.

На мой взгляд, предложенное решение заслуживает подробного рассмотрения и может быть рекомендовано для реализации руководству МУП «Городская управляющая компания в ЖКХ г. Красноярск» в качестве инструмента, для повышения устойчивости и адаптационной способности предприятия.

Заключение

По результатам анализа хозяйственной деятельности Муниципального унитарного предприятия «Городская управляющая компания в ЖКХ г. Красноярск», можно сделать вывод, что финансово-хозяйственная деятельность предприятия имеет положительную динамику развития.

Развитие предприятия зависит от многих факторов, наиболее важными из которых являются профессионализм сотрудников и управленческой структуры, поэтому анализ эффективности организационной структуры управления предприятием.

На данном этапе организационная структура МУП «Городская управляющая компания в ЖКХ г. Красноярск» представляет линейно-функциональную структуру управления.

В результате анализа действующей организационной структуры управления можно сделать следующие выводы:

– преобладание проблем связано, прежде всего, с дублированием функций и неравномерной нагрузкой на выполнение управленческих и организационных обязанностей и обязанностей ведущих специалистов, поскольку каждое подразделение планирует свою деятельность на основе собственных предположений, ориентируясь на прошлый опыт. Отсюда, слабая достоверность информации и низкое качество управленческих решений;

– преобладание оперативных проблем («текучки») в работе руководителей практически всех подразделений, отсутствие единого «генерального плана действий» в целом приводит к малой гибкости и невозможности своевременного и адекватного реагирования на изменения рыночной среды;

– существующая система распределения полномочий направлена в основном на оперативную работу и не позволяет перейти к стратегическому управлению;

Таким образом, рассмотренное выше позволяет утверждать, что для поиска новых возможностей в конкурентной борьбе и обеспечения на этой основе перспективной выживаемости, руководству МУП «Городская управляющая компания в ЖКХ г. Красноярск» необходимо пересмотреть систему управления предприятием, выдвигая на первый план решение проблемы обеспеченности структуры управления оперативным движением информации, эффективности принятия и реализации управленческих решений и функционирования предприятия в рамках выбранной стратегии.

По результатам исследования организационной структуры Муниципального унитарного предприятия «Городская управляющая компания в ЖКХ г. Красноярск» можно порекомендовать в качестве мероприятия по совершенствованию структуры управления организацией ввести информационно-аналитический отдел и разработать положение о данном подразделении.

Экономическая эффективность предложений совершенствования организационной структуры МУП «Городская управляющая компания в ЖКХ г. Красноярск» заключается в том, что они повлекут за собой экономию денежных средств фонда заработной платы и уменьшение расходов на взносы во внебюджетные фонды.

Таким образом, можно с уверенностью сказать, что предложенные рекомендации будут способствовать повышению эффективности Муниципального унитарного предприятия «Городская управляющая компания в ЖКХ г. Красноярск».

Библиография

- Экономика предприятия: учебник / под ред. В.Я. Горфинкеля. – М.: ЮНИТИ, 2016. – 663 c.

- Голубков, Е. П. Методы принятия управленческих решений. В 2 частях. Часть 2. Учебник и практикум / Е.П. Голубков. – М.: Юрайт, 2016. – 272 c.

- Менеджмент организации: учебник для высших учебных заведений по экономическим специальностям / А. В. Тебекин, Б. С. Касаев. – Москва: КноРус, 2017. – 407 с.

- Шеметов, П.В. Управленческие решения: технология, методы и инструменты: Учебное пособие по специальности «Менеджмент организации» / П.В. Шеметов, В.В. Радионов, Л.Е. Чередникова, С.В. Петухова. – М.: Омега-Л, 2013. – 398 c.

- Шадрина, Г.В. Экономический анализ: Учебник для бакалавров / Г.В. Шадрина. – Люберцы: Юрайт, 2016. – 515 c.

- Тихомирова, О.Г. Менеджмент организации: теория, история, практика: учебное пособие / О.Г. Тихомирова, Б.А. Варламов. – М.: НИЦ ИНФРА-М, 2013. – 256 c.

- Коробко, В.И. Теория управления: Учебное пособие для студентов вузов, обучающихся по специальности «Государственное и муниципальное управление», «Менеджмент организации» / В.И. Коробко. – М.: ЮНИТИ-ДАНА, 2013. – 383 c.

- Тебекин, А.В. Менеджмент организации: учебник / А.В. Тебекин, Б.С. Касаев. – М.: КноРус, 2011. – 424 c.

- Прыкина, Л.В. Экономический анализ предприятия: учебник для бакалавров / Л.В. Прыкина. – М.: Дашков и К, 2016. – 256 c.

- Бардовский, В.П. Экономика / В.П. Бардовский. – М.: Изд-во Форум. – Инфра-М, 2016. – 672 с.

- Ильин, С.С. Основы экономики. Учебно-методическое пособие / С.С. Ильин, Н.Л. Макаренков. – Москва, Национальный институт бизнеса, 2017. – 672 с.

- Чеканский, А. Управленческая экономика. Практика применения / А. Чеканский. – М.: Дело, 2015. – 519 c.

- Экономика / под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Большакова. – М.: Проспект. 2017. – 840 с.

- Горелик, О. М. Производственный менеджмент. Принятие и реализация управленческих решений. Учебное пособие / О.М. Горелик. – М.: КноРус, 2016. – 270 c.

- Лукичева, Л.И. Менеджмент организации: теория и практика: учебник для бакалавров / Л.И. Лукичева, Е.В. Егорычева; Под ред. Ю.П. Анискин. – М.: Омега-Л, 2012. – 488 c.

- Нагапетьянц, Н.А. (ред) Маркетинг в отраслях и сферах деятельности. Учебное пособие. – М.: Вузовский учебник, 2007. – 272 с.

- Портер Майкл Э. Конкуренция. – Москва: Вильямс, 2005. – 608 с.

- Любушин, Н.П. Экономический анализ: учеб. пособие / Н.П. Любушин. – М.: ЮНИТИ, 2016. – 575 c.

- Сажина, М.А. Управленческая экономика / Сажина М.А. – М.: Гостехиздат, 2016. – 834 c.

- Управленческие решения: учебник по специальности «Менеджмент организации» / С. Н. Чудновская. – М.: Эксмо, 2018. – 366 с.

-

Экономика предприятия: учебник / под ред. В.Я. Горфинкеля. – М.: ЮНИТИ, 2016. – С. 123. ↑

-

Голубков, Е. П. Методы принятия управленческих решений. В 2 частях. Часть 2. Учебник и практикум / Е.П. Голубков. – М.: Юрайт, 2016. – С. 218. ↑

-

Шеметов, П.В. Управленческие решения: технология, методы и инструменты: Учебное пособие по специальности «Менеджмент организации» / П.В. Шеметов, В.В. Радионов, Л.Е. Чередникова, С.В. Петухова. – М.: Омега-Л, 2013. – С. 118. ↑

-

Портер Майкл Э. Конкуренция. – Москва: Вильямс, 2005. – С. 278. ↑

-

Экономика / под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Большакова. – М.: Проспект. 2017. – С. 318. ↑

-

Коробко, В.И. Теория управления: Учебное пособие для студентов вузов, обучающихся по специальности «Государственное и муниципальное управление», «Менеджмент организации» / В.И. Коробко. – М.: ЮНИТИ-ДАНА, 2013. – С. 129. ↑

-

Сажина, М.А. Управленческая экономика / Сажина М.А. – М.: Гостехиздат, 2016. – С. 122. ↑

-

Шадрина, Г.В. Экономический анализ: Учебник для бакалавров / Г.В. Шадрина. – Люберцы: Юрайт, 2016. – С. 289. ↑

-

Лукичева, Л.И. Менеджмент организации: теория и практика: учебник для бакалавров / Л.И. Лукичева, Е.В. Егорычева; Под ред. Ю.П. Анискин. – М.: Омега-Л, 2012. – С. 257. ↑

- Роль мотивации в поведении организации (Система мотивации)

- Международные стандарты гостиничного обслуживания(Понятие, характеристика услуг, гостиничных услуг, гостиничного обслуживания)

- Технология обслуживания клиентов в гостинице (Организация обслуживания гостей в гостиницах)

- Функции операционных систем персональных компьютеров ( Обеспечение интерфейса пользователя )

- Технология обслуживания клиентов в ресторане на примере ресторана «Бир Хаус Дирк»

- Культура гостиничного обслуживания (Менеджмент в гостиничном и ресторанном бизнесе)

- Технология обслуживания клиентов в ресторане (Характеристика ресторана)

- Основные функции в системе менеджмента ( Конкретные функции менеджмента )

- Теория. Управление в ситуациях

- Проблема активных методов обучения в начальной школе (Теоретические аспекты использования активных методов обучения в начальной школе))

- Годовой бухгалтерский отчет: содержание и порядок заполнения

- Проблема активных методов обучения в начальной школе(Теоретические аспекты использования активных методов обучения в начальной школе)