Прибыль и рентабельность производственной организации (Теоретические аспекты прибыли и рентабельности производственной организации)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что в системе целеполагания прибыль занимает особое место. Любая организация строит свою деятельность, исходя из перспективы устойчивого генерирования прибыли. На современном этапе конкурентной борьбы нельзя заранее предсказать, какова будет прибыль в будущем, хватит ли доходов организации для расчетов с контрагентами, будут ли удовлетворены собственники уровнем рентабельности и т.д. Если в течение определенного периода организация имеет постоянную прибыль, становится возможным принятие стратегических финансовых решений, особенно в отношении привлечения дополнительных источников финансирования. Таким образом, не только текущее финансовое состояние, но и решения стратегического характера в значительной степени зависят от эффективности текущей деятельности. Устойчивая текущая прибыль служит индикатором правильности выбранного курса, стратегическая цель которого – повышение благосостояния собственников организации.

Цель курсовой работы заключается в изучении и проработке вопроса прибыли и рентабельности производственной организации. Предметом исследования является механизм формирования, распределения и использования прибыли организации; выявление достигнутого уровня прибыли; определение управленческих решений. Объектом исследования послужило Общество с ограниченной ответственностью «Энергостройсервис».

В соответствии с указанной целью в курсовой работе выделены и решены следующие задачи:

- Раскрыть теоретические аспекты прибыли и рентабельности производственной организации;

- Рассмотреть практические аспекты прибыли и рентабельности при анализе деятельности организации ООО «Энергостройсервис»;

- Разработать практические аспекты прибыли и рентабельности при планировании деятельности организации ООО «Энергостройсервис».

Основой написания курсовой работы послужили законодательные (кодексы, федеральные законы, постановления Правительства РФ, Приказы Минфина РФ) и нормативные материалы (положения по бухгалтерскому учету). В достаточном объеме использовалась учебно-методическая литература таких авторов как М.А. Вахрушина, О.С. Виханский, В.Д. Грибов, Т.И. Григорьева, В.В. Ковалев, Б.Г. Литвак, Д.В. Лысенко, и многих других.

Практически все источники, использованные в курсовой работе обладают высокой степенью надежности. К примеру, книга под редакцией В.В. Ковалева «Финансовый менеджмент: теория и практика» (Москва: Изд-во Проспект), в которой качественно изложены принципы и техника анализа и управления финансами организации, представлены различные модели оценки и управления организацией, в доступной и понятной форме изложен порядок управления доходами, расходами, прибылью и рентабельностью на основе современного подхода. Еще хотелось бы отметить учебник под редакцией Т.И. Григорьевой «Финансовый анализ для менеджеров: оценка и прогноз» (Москва: Из-во Юрайт), в котором в полном объеме представлены принципы прогнозирования финансовой несостоятельности организации, а также приведены ситуации, анализ которых позволяет оценить стабильность поддержания организацией платежеспособности и определить стратегию развития организации. Т.И. Григорьева является доцентом кафедры фондового рынка и рынка инвестиций, а также занимает должность Директора Института профессиональной переподготовки специалистов Государственного университета.

1. Теоретические аспекты прибыли и рентабельности производственной организации

1.1 Подходы к определению и идентификации прибыли организации

Представляя собой конечный финансовый результат, прибыль является основным показателем в системе текущих целей организации. Значимость показателя прибыли проявляется в том, что это понятие введено в ряд законодательных актов, являющихся ключевыми для ведения бизнеса. К примеру, в ст. 42 Федерального закона «Об акционерных обществах» говорится о возможности выплаты обществом дивидендов из чистой прибыли;[1] а в ст. 64 Федерального закона «О несостоятельности (банкротстве)» упоминается о том, что «органы управления должника не вправе принимать решения о выплате дивидендов или распределении прибыли должника между его учредителями (участниками)»[2]. Термин «прибыль» также используется и в других регулятивах более низкого уровня (к примеру, в положениях по бухгалтерскому учету), только с некоторыми уточнениями (например, «чистая прибыль», «маржинальная прибыль», «остающаяся в распоряжении предприятия»).[3]

В разработку концепции прибыли существенный вклад внесли экономисты-теоретики, которые рассматривали прибыль в связке с капиталом и богатством («прибыль-капитал-богатство»). Например, А. Смит трактовал прибыль как приращение богатства. Такой же позиции придерживался другой исследователь - И. Фишер, указывая более однозначно на связь этих категорий: «запас богатства, существующий в каждый конкретный момент времени, называется капиталом, а поток генерируемых им выгод за данный промежуток времени называется прибылью». Одно из наиболее часто цитируемых определений прибыли в представленной триаде «прибыль-капитал-богатство» принадлежит Дж. Хиксу, который считает, что «прибыль индивидуума есть максимальная величина, которую он может использовать на потребление в течение любого периода, оставшись при этом столь же богатым в конце периода, как он был на его начало».

Основываясь на взглядах различных авторов, можно сформулировать следующее общее определение: «прибыль – это некий доход от операции, требовавший изначально определенной инвестиции и (или) расхода, и проявляющийся в увеличении совокупного экономического потенциала (богатства) инвестора по окончании данной операции. Таким образом, прибыль-это расчетный и потому условный показатель, который зависит от набора факторов оценки трех аспектов: во-первых, факторов формирования прибыли (или компонентов прибыли); во-вторых, их оценки; и, в третьих, возможных ограничений на способ признания и принимаемую к учету оценку того или иного фактора, включенного в общий алгоритм расчета.[4]

В.В. Ковалев считает, что суть первого аспекта состоит в том, что прибыль-это разница между доходами и затратами (расходами), поэтому, включая в рассмотрение тот или иной набор исходных факторов, можно получить несколько видов прибыли.[5] Суть второго аспекта определяется предоставлением бухгалтеру многообразие оценки составных элементов прибыли (например, стоимость основных средств можно списывать на себестоимость с помощью линейной или ускоренной амортизации).[6] В зависимости от того, какой метод выбран, величина прибыли может существенно варьировать. Суть третьего аспекта определяется наличием ограничений и рекомендаций в отношении того или иного фактора и их комбинации (например, согласно ст. 318 Налогового Кодекса РФ[7], суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг относятся к прямым расходам, тогда как в МСФО 2 «запасы» указывается, что амортизация относится к постоянным накладным расходам).[8] Таким образом, очевидно, что подобное расхождение приводит к неоднозначности факторного наполнения и величины промежуточных показателей прибыли.[9]

В экономической литературе можно проследить несколько подходов к определению прибыли, при этом базовыми принято считать только три – академический, предпринимательский и бухгалтерский подходы. В каждом из них определяется понятие прибыли, но при этом различаются как используемые счетные алгоритмы, так и принимаемые во внимание факторы прибыли.

Суть академического подхода заключается в исчислении прибыли с учетом экономически обоснованных доходов и расходов, т.е. базовой категорией является прибыль экономическая.

А.С. Булатов, например, дает следующее определение понятия «экономическая прибыль» - это «минимально допустимый для фирмы уровень прибыли называется нормальной прибылью; часть прибыли, полученная сверх нормальной прибыли, называется прибылью экономической.[10] Можно привести и другое определение экономической прибыли – по мнению В.Я. Иохина «экономическая прибыль - это разность между общей выручкой, полученной от реализации продукции, и всей совокупностью внешних и внутренних издержек».[11] Н.М. Зубко и А.Н. Зубко к термину «экономическая прибыль» соотносят как синоним термин «чистая прибыль», несмотря на то, что в бухгалтерском учете и в других законодательных актах термин «чистая прибыль» имеет совершенно иное значение.[12]

Суть предпринимательского подхода заключается в расчете прибыли по результатам изменения чистых активов производственной организации, где базовой категорией является прибыль предпринимательская. По мнению В.В. Ковалева, предпринимательская прибыль- это индикатор успешности организации с позиции участников рынка капитала, прежде всего фактических и потенциальных инвесторов.[13] Существует несколько вариантов идентификации и расчета прибыли, основывающихся на рыночных оценках, но одним из наиболее приемлемых вариантов является расчет прибыли через изменение рыночной капитализации организации. Другими словами, прибыль равна приросту капитала собственников, имевшему месту в отчетном периоде и проявляющемуся в увеличении чистых активов организации (в рыночной оценке), исчисляемых как капитализированная стоимость будущих чистых поступлений, за вычетом обязательств.

В качестве примера определения «предпринимательской прибыли» можно привести позицию В.Ф. Борисова, который считает, что прибыль – это «доход предприятия, который выступает в виде прироста капитала».[14]

Также в литературе предлагаются и другие варианты расчета прибыли через рыночные оценки. К примеру, Б. Стюарт предложил концепцию управления стоимостью (ценностью) организации, в основу которой заложен критерий добавленной экономической стоимости. Или коэффициент Бейна, рассчитываемом как отношение превышения фактической прибыли над прибылью «нормальной» к собственному капиталу.

Суть бухгалтерского подхода заключается в исчислении прибыли как разницы между доходами и затратами (расходами) организации, относимыми к отчетному периоду, где базовой категорией выступает прибыль бухгалтерская. В данном подходе формулируется понятие прибыли бухгалтерской как положительной разницы между доходами организации, понимаемыми как приращение совокупной стоимостной оценки его активов, сопровождающееся увеличением капитала собственников организации, и его затратами (расходами), понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников предприятия, за исключением результатов операций, связанных с преднамеренным изменением этого капитала. В.В. Ковалев дает упрощенное определение понятия «бухгалтерская прибыль» - это «положительная разница между признанными доходами и затратами, отнесенными к отчетному периоду».[15]При этом бухгалтерская прибыль исчисляется в соответствии с бухгалтерскими регулятивами, а регулируется двумя положениями по бухгалтерскому учету (ПБУ): ПБУ 9/99 «Доходы организации»[16] и ПБУ 10/99 «Расходы организации».[17]

По сравнению с прибылью экономической уровень субъективности исчисления прибыли бухгалтерской существенно ниже. Тем не менее, принимая во внимание ряд факторов, значение прибыли в рамках бухгалтерского подхода может быть исчислено по-разному. Например, используя тот или иной метод оценки запасов, списываемых на себестоимость продукции, применяя различные методы амортизации, по-разному признавая доходы и затраты, можно получить большее или меньшее значение прибыли.

Таким образом, прибыль – это расчетный показатель, дающий некоторую оценку финансово-хозяйственной деятельности организации за отчетный период, на величину которого влияют как собственно производственно-коммерческая деятельность организации, так и применяемые методы оценки, учета и исчисления показателей доходов и затрат. Прибылью можно варьировать, ведь неслучайно в ходе аудиторской проверки контролируются обоснованность признания и величина оценки тех или иных видов доходов и затрат, учитываемых при расчете конечного финансового результата.[18]

В зависимости от комбинаций доходов и затрат можно последовательно рассчитывать показатели прибыли, при этом каждый из них будет представлять большую или меньшую значимость для той или иной категории лиц, имеющих интерес к данной организации.

1.2 Прибыль и рентабельность в контексте интересов пользователей

Результативность деятельности организации характеризуется показателями прибыли и рентабельности. Однако в процессе работы по некоторым хозяйственным операциям у организации могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.[19]

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования производственной организации. Важнейшими среди них являются показатели прибыли, которые в условиях перехода к рыночной экономике составляют основу экономического развития организации.[20]

Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности организации. Они характеризуют степень его деловой активности и финансового благополучия.

Прибыль служит финансовым результатом деятельности организации, а также источником наращения собственного капитала. За счет прибыли организация имеет возможность расширять масштабы производства, осуществлять дополнительные капитальные вложения в производственную базу, разработку новых технологий производства, освоение новой конкурентоспособной продукции, а также пополнять оборотные активы.[21]

Таким образом, рост прибыли создает финансовую базу для самофинансирования, расширенного производства, решения проблем социальных и материальных потребностей трудового коллектива. За счет прибыли выполняется часть обязательств организации перед бюджетом, банками и другими организациями.

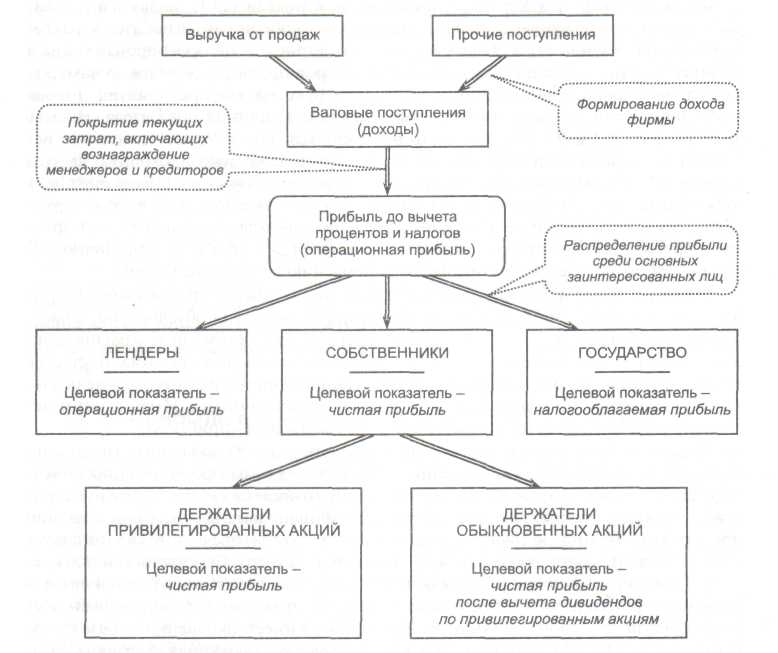

Выделение различных затрат и доходов определяет множественность показателей прибыли. В деятельности любой организации, в том числе и в распределении его валового дохода, каким-либо образом принимают участие разные группы лиц, имеющие к нему отношение. Для наглядности представим общую схему формирования и распределения валовых поступлений организации (приложение 1).[22]

Алгоритм распределения совокупного дохода организации можно представить следующей последовательностью:

- На покрытие материальных затрат и затрат труда (интересы менеджеров и кредиторов);

- На покрытие процентов за используемые финансовые ресурсы (интересы лендеров);

- На покрытие налогов и других обязательных платежей (интересы государства в лице налоговых органов).

Таким образом, с позиции руководящего персонала организации основной интерес представляют общий объем поступлений, а также реинвестированная прибыль. Чем больше значение данных показателей, тем большим ресурсом могут распоряжаться менеджеры в интересах собственников.[23]

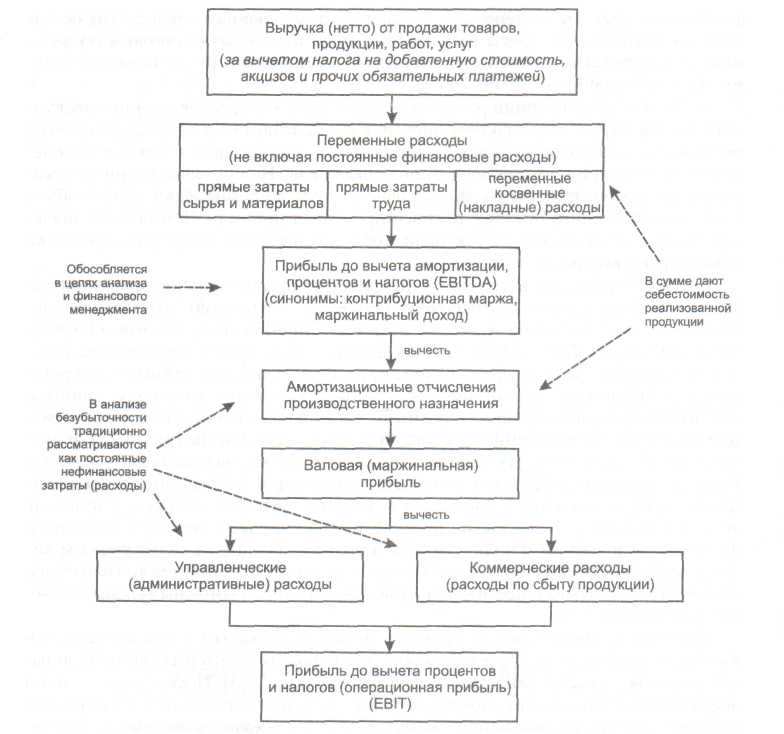

К примеру, для лендеров наибольшее значение получает величина прибыли до вычета процентов и налогов (операционная прибыль), так как именно эта величина служит источником для покрытия регулярного вознаграждения (процентов). Следует отметить, что показатель прибыли до вычета процентов и налогов имеет важное значение в финансовом менеджменте, поскольку эта прибыль является источником покрытия постоянных финансовых расходов (проценты по кредитам и займам и лизинговые платежи), являющихся долгосрочным видом расходов, которые организации необходимо осуществлять при любых обстоятельствах.

Отметим, что операционная прибыль несет основную роль в хозяйственном механизме, так как именно она распределяется между основными заинтересованными лицами – собственниками, лендерами, государством. Операционная прибыль является итоговой характеристикой деятельности организации как самостоятельного субъекта: получен результат по итогам года, далее начинается распределение между лицами, имеющими на это право и возможности (приложение 2).[24]

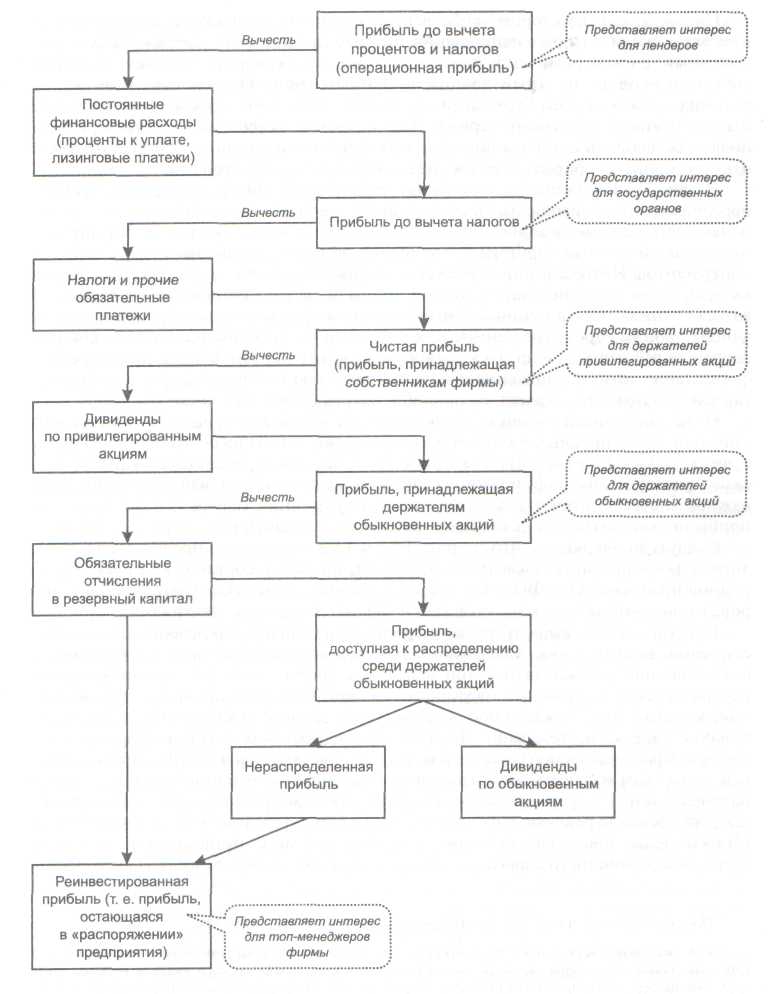

С позиции государства наиболее значима налогооблагаемая прибыль как разность операционной прибыли и постоянных финансовых расходов (приложение 3).[25]

Однако требования налогового законодательства и бухгалтерских регулятивов в отношении списания расходов на затраты при выведении финансового результата не обязательно совпадают. Важно отметить, что в соответствии с требованиями российского налогового законодательства, налогооблагаемая прибыль формируется в соответствии с Налоговым Кодексом РФ, а различные виды бухгалтерской прибыли исчисляются в соответствии с положениями по бухгалтерскому учету (ПБУ 9/99 и ПБУ 10/99).[26]

Для собственников организации наибольшее значение имеет чистая прибыль как конечный финансовый результат, численно отражающий прирост капитала собственников за отчетный период по данным учета. Она рассчитывается как разница между всеми доходами и всеми затратами (расходами) организации, относящимися к отчетному периоду. Как следует из данных рисунка приложения 3, чистая прибыль поддается дальнейшей градации, позволяющей учесть интересы собственников, с одной стороны, и организации и ее руководящего персонала, с другой стороны.[27]

Таким образом, мы определили, что государство забирает часть распределяемого остатка в виде налога на прибыль и суммы штрафов и пеней по налогам и сборам, а оставшаяся часть делится собственниками по следующим направлениям:

- Формирование резервов, предусмотренных законодательством;

- Формирование резервов и фондов в соответствии с учредительными документами;

- Начисление дивидендов как за счет прибыли отчетного периода, так и за счет неизъятой ранее, т.е. нераспределенной, чистой прибыли прошлых лет;

- Оставление нераскассированного остатка в виде нераспределенной прибыли, т.е. в виде обезличенного источника финансирования.[28]

Таким образом, на конечном этапе распределения совокупных доходов хозяйствующего субъекта возникает два ключевых показателя прибыли: налогооблагаемая прибыль как прибыль, являющаяся базой для исчисления налога на прибыль и служащая источником налога на прибыль и штрафов по налогам, и чистая прибыль организации за отчетный период, которая остается в распоряжении собственника.[29]

В данном вопросе следует отметить тот факт, что государство, создающее условия для ведения бизнеса, а также призванное решать общегосударственные и социальные задачи, претендует на часть доходов организации, устанавливая определенную систему налогообложения. Таким образом, формально налогооблагаемой прибылью распоряжаются совместно собственник организации и государство, но это только условность. Во-первых, у любого предпринимателя возникает желание оптимизировать свою налоговую нагрузку, и, во-вторых, практически каждый второй бухгалтер любой организации минимизирует налоговые платежи путем искусственного занижения доходов или включения в расчет несуществующих расходов.[30] Таким образом, платеж в погашение задолженности по налогу сопровождается уменьшением активов организации.[31]

Что касается чистой прибыли, то формально считается, что только собственник имеет право распоряжаться ею по своему усмотрению. Однако процесс распределения чистой прибыли подконтролен государству. Например, для акционерного общества вводится обязательное требование о перечислении части чистой прибыли в резервный капитал, являющийся гарантией интересов сторонних лиц (кредиторов). Таким образом, собственник может распоряжаться чистой прибылью только после распределения в резервный фонд. В данном случае, средства из организации не выбывают, их стоимостная оценка увеличивает капитал собственников.[32]

Также следует отметить, что решение о том, на какие цели использовать полученную за отчетный период прибыль, принадлежит собственнику организации. Если это акционерное общество, то прибыль распределяется на годовом собрании. При этом учитывается содержательное наполнение и интерпретация балансовой статьи «Нераспределенная прибыль».[33] Другими словами, если годовой баланс составлен до собрания акционеров, то в статье «Нераспределенная прибыль отчетного года» будет приведена вся чистая прибыль, полученная за истекший год. Если же годовой баланс составлен после собрания акционеров, то в статье «Нераспределенная прибыль отчетного года» будет приведена только та часть чистой прибыли, которая осталась нераспределенной; другая же ее часть будет представлена в других балансовых статьях (например, «Резервный капитал», «Задолженность участникам по выплате доходов»). При этом следует отметить, что действующими нормативными документами предусмотрено, что отчисления в фонды и резервы могут делаться после присоединения прибыли отчетного года к нераспределенной прибыли прошлых лет.[34]

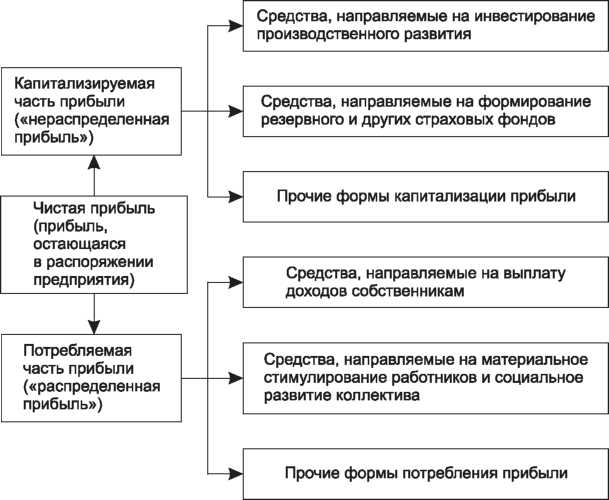

Капитализированная (нераспределенная) прибыль является показателем, характерным сугубо для рыночной системы хозяйствования. Она отражает экономический рост организации, базирующийся на собственных средствах, полученных в результате хозяйственной деятельности. В составе нераспределенной прибыли одна часть представляет собой чистую прибыль, вложенную в оборотные и внеоборотные активы организации, другая называется свободной, то есть еще не получившей конкретного направления использования.[35]

Схема распределения чистой прибыли представлена на рисунке 1.[36]

Рис. 1. Схема распределения чистой прибыли по основным направлениям использования[37]

В основе распределения прибыли по направлениям использования лежит выбранная организацией стратегия развития, в соответствии с которой определяется соотношение между капитализируемой и потребляемой прибылью. Доля каждого из этих направлений в чистой прибыли характеризуется коэффициентами капитализации и потребления прибыли.[38] При необходимости эти коэффициенты могут быть детализированы, а именно: из общего коэффициента капитализации выделен коэффициент резервирования прибыли, а коэффициент потребления представлен коэффициентами выплаты прибыли собственникам и коэффициентом участия персонала в прибыли.

Оптимальное распределение прибыли имеет важное значение как для развития организации и его работников, так и для собственников имущества организации. Увеличение доли капитализируемой прибыли обеспечивает условия для дальнейшего расширения масштабов и повышения эффективности деятельности организации в перспективе, его финансовой независимости и платежеспособности. Одновременно обеспечивается рост имущественного благосостояния владельцев за счет возрастания вложенного собственного капитала, а также рыночной стоимости организации и ее инвестиционной привлекательности.[39]

И, в заключение обоснования теоретических аспектов прибыли и рентабельности организации, следует отметить, что в соответствии с действующими российскими бухгалтерскими регулятивами нераспределенная прибыль отражается в бухгалтерском балансе организации, а чистую прибыль можно увидеть только в отчете о финансовых результатах, что предопределяет самостоятельную значимость данной формы отчетности.

2. Практические аспекты прибыли и рентабельности при анализе деятельности организации ООО «Энергостройсервис»

2.1 Анализ прибыли производственной организации

Цель анализа прибыли организации – финансово-экономическое обоснование вариантов управленческих решений, реализация которых позволит обеспечить рост ее финансовых результатов. Информационной базой анализа прибыли в составе финансовой отчетности организации является «Отчет о финансовых результатах», представленный в Приложении 4.

При проведении анализа прибыли организации можно использовать разнообразные приемы и способы анализа, позволяющие получить сопоставимую количественную оценку финансового результата. К стандартным методам анализа относятся горизонтальный и вертикальный анализ, который выполняется в аналитических таблицах с помощью относительных показателей динамики, показателей структуры и динамики структуры.

Следуя методическим разработкам различных авторов, начнем анализ прибыли производственной организации ООО «Энергостройсервис» с оценки общей величины и ее элементов в сравнении с предыдущим годом. Для изучения динамики сравниваются отчетные показатели прибыли с аналогичными показателями за предыдущий (базисный) период. С этой целью определяются значения абсолютных и относительных отклонений.

Представим в таблице 1 состав, структуру и динамику показателей прибыли производственной организации ООО «Энергостройсервис».

Таблица 1

Состав, структура и динамика показателей прибыли организации ООО «Энергостройсервис»

|

№ п/п |

Показатель |

2013 год |

2014 год |

Абсолют. отклон. по сумме, тыс. руб. |

Относит. отклон. (темп роста), % |

Абсолют. отклон. по удельному весу, % |

||

|

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

уд.вес, % |

|||||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Доходы, всего |

22719 |

100,0 |

26191 |

100,0 |

+3472 |

115,3 |

– |

|

2 |

Валовая прибыль |

746 |

3,3 |

(769) |

2,9 |

-1515 |

103,1 |

-0,4 |

|

3 |

Прибыль от продаж |

746 |

3,3 |

(769) |

2,9 |

-1515 |

103,1 |

-0,4 |

|

4 |

Прибыль до налогообложения |

725 |

3,2 |

2197 |

8,4 |

+1472 |

303,0 |

+5,2 |

|

5 |

Чистая прибыль |

576 |

2,5 |

1754 |

6,7 |

+1178 |

304,5 |

+4,2 |

В соответствии с данными таблицы 1 можно сделать вывод, что в 2014 году в деятельности производственной организации ООО «Энергостройсервис» наблюдается отрицательная динамика валовой прибыли и прибыли от продаж – их снижение в отчетном году по сравнению с базисным составило 1515 тыс. руб. (или 3,1%); но при этом отмечается и положительная динамика показателей прибыли: прибыль до налогообложения в 2014 году составила 2197 тыс. руб., что на 1472 тыс. руб. (или на 203,0%) выше значения предыдущего года; а чистая прибыль организации в отчетном году составила 1754 тыс. руб., что на 1178 тыс. руб. (или 204,5%) больше по сравнению с 2013 годом.

Соответственно, можно отметить те же тенденции показателей прибыли по значению относительных характеристик (темпов роста): отрицательные тенденции по валовой прибыли и прибыли от продаж (снижение на 0,4%); положительные – по прибыли до налогообложения (рост на 5,2%) и чистой прибыли организации (рост на 4,2%).

Представим на рисунке 2 все виды полученной прибыли производственной организации ООО «Энергостройсервис» в 2013 -2014 гг.

Рис. 2. Динамика видов прибыли организации ООО «Энергостройсервис» в 2013 -2014 гг.

Таким образом, все представленные виды прибыли на рисунке показывают следующие результаты. Валовая прибыль организации в отчетном году претерпела резкое снижение, впрочем как и прибыль от продаж. При этом отмечается рост балансовой и нераспределенной прибыли, что говорит об эффективной работе производственной организации ООО «Энергостройсервис».

Рассмотрим на примере чистой прибыли источники ее формирования и сделаем соответствующие выводы.

На основе общей модели формирования любого показателя прибыли, которую можно представить в виде Прибыль = Доходы – Расходы, проведем структурно-динамический анализ формирования чистой прибыли организации ООО «Энергостройсервис», который представим в таблице 2.

Таблица 2

Структурно-динамический анализ формирования чистой прибыли организации ООО «Энергостройсервис»

|

Показатель |

Состав доходов и расходов, тыс. руб. |

Темп роста, % |

Структура доходов и расходов, % |

||||

|

2013 г. |

2014 г. |

изменение (+, –) |

2013 г. |

2014 г. |

изменение (+, –) |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Доходы, всего В том числе: |

22719 |

26191 |

+3472 |

115,3 |

100,0 |

100,0 |

– |

|

1.1. Выручка от продаж |

21663 |

19835 |

–1828 |

91,6 |

95,4 |

75,7 |

–19,7 |

|

1.2.Прочие доходы |

– |

5641 |

+5641 |

– |

– |

21,6 |

+21,6 |

|

1.3. Налоговые активы |

1056 |

715 |

–341 |

67,7 |

4,6 |

2,7 |

–1,9 |

|

2.Расходы, всего В том числе: |

22143 |

24437 |

+2294 |

110,4 |

100,0 |

100,0 |

– |

|

2.1. Себестоимость продаж |

20917 |

20604 |

–313 |

98,5 |

94,4 |

84,3 |

–10,1 |

|

2.2.Прочие расходы |

21 |

2675 |

+2654 |

12738,1 |

0,1 |

10,9 |

+10,8 |

|

2.3. Налог на прибыль |

1200 |

1154 |

–46 |

96,2 |

5,4 |

4,7 |

–0,7 |

|

2.4. Прочее |

5 |

4 |

–1 |

80,0 |

0,1 |

0,1 |

– |

|

3.Чистая прибыль |

576 |

1754 |

+1178 |

304,5 |

– |

– |

– |

|

4. Коэффициент соотношения доходов и расходов |

1,03 |

1,07 |

+0,04 |

103,9 |

– |

– |

– |

В соответствии с данными таблицы 2 можно сделать следующие выводы. В 2014 году общая величина доходов составила 26191 тыс. руб., что на 3472 тыс. руб. (или 15,3%) больше общей величины доходов 2013 года. Значительное влияние на рост доходов оказали прочие доходы, которые на конец отчетного года составили 5641 тыс. руб. Отрицательную тенденцию в отчетном году имела выручка от продаж, сумма которой в отчетном году снизилась по сравнению с предыдущим годом на 1828 тыс. руб. (или на 8,4%). Снижение также отмечено по налоговым активам – в отчетном году они составили 715 тыс. руб., что на 341 тыс. руб. (или 32,3%) ниже значения предыдущего года.

Отклонения показателей удельного веса доходов в 2014 году можно отметить как значительные. Преобладающим источником доходов ООО «Энергостройсервис» можно назвать выручку от продаж, удельный вес которой составляет 75,7% при достаточно существенном его снижении в 2014 году на 19,7%. Прочие доходы в отчетном году в структуре доходов занимают 21,6%, и данное увеличение полностью приходится на отчетный период.

При этом важно отметить, что более «высокое» качество доходов любой организации характеризует большая доля доходов, получаемых в рамках обычных видов деятельности, т.е. за счет выручки от продаж товаров, продукции, работ, услуг. Получение прочих видов доходов также способствует росту прибыли организации, но вместе с тем имеет эпизодический характер.

Расходы ООО «Энергостройсервис» в 2014 году также возросли. Их общая величина составила 24437 тыс. руб., что на 2294 тыс. руб. (или на 10,4%) больше, чем в 2013 году. Рост совокупных расходов организации можно признать обоснованным, так как опережающим был темп роста совокупных доходов (115,3%).

Рассматривая состав расходов ООО «Энергостройсервис», следует отметить, что показатели практически всех статей снизились в 2014 году как в абсолютном (стоимостном), так и в относительном (удельный вес) выражении. Исключение составляют прочие расходы, которые возросли за отчетный год на 2654 тыс. руб. (или на 12738,1%). При этом наблюдается снижение себестоимости продаж на 313 тыс. руб. (или на 1,5%), что может быть следствием сокращения производственных затрат благодаря снижению относительного уровня затрат (расходоемкости) материальных и трудовых ресурсов. Как правило, фактором таких позитивных тенденций является реализация жесткой политики экономии производственных ресурсов за счет снижения закупочных цен на сырье, материалы, минимизации производственных отходов, устранения потерь рабочего времени, экономии энергоресурсов.

Таким образом, в результате совокупного влияния вышеперечисленных факторов чистая прибыль ООО «Энергостройсервис» в 2014 году составила 1754 тыс. руб., что на 1178 тыс. руб. (или на 204,5%) больше, чем в 2013 году.

Таким образом, следует отметить тот факт, что оценка структуры источников формирования прибыли организации необходима не только в фискальных целях, но и в целях определения степени надежности финансового положения организации.

Как отмечалось ранее, главным источником формирования прибыли является основная деятельность организации, для осуществления которой она была создана. Характер этой деятельности определяется специфической отраслевой особенностью организации. Основу этой деятельности составляет производственно-коммерческая деятельность, которая дополняется инвестиционной и финансовой.

В дополнение мы раскроем пути выявления и измерения влияния факторов формирования прибыли – прибыли от реализации продукции, работ и услуг, налогооблагаемой и чистой прибыли.

Представим в таблице 3 данные о динамике прибыли от реализации продукции, работу и услуг производственной организации ООО «Энергостройсервис».

Таблица 3

Данные о динамике прибыли от реализации продукции организации ООО «Энергостройсервис»

|

№ пп |

Показатели |

Базисный период, тыс. руб. |

Отчетный период, тыс. руб. |

Отклонение от базисного периода |

|

|

Сумма, тыс. руб. |

% |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1 |

Выручка |

21663 |

19835 |

–1828 |

–8,4 |

|

2 |

Себестоимость продаж |

20917 |

20604 |

–313 |

–1,5 |

|

3 |

Прибыль (убыток) от продаж |

746 |

(769) |

–1515 |

–203,1 |

|

4 |

Индекс изменения цен отчётного периода к базисному |

1,0 |

1,1 |

+0,1 |

+10,0 |

|

5 |

Объём реализации в сопоставимых ценах |

21663 |

18032 |

–3631 |

–16,8 |

Исходя из данных таблицы 3, фактический объем продаж по организации за отчетный период в ценах базисного года равен 18032 тыс. руб. (19835/1,1). С учетом этого изменение объема продаж за анализируемый период составило 82% (18032/21663*100) – иными словами, произошло снижение объема реализованной продукции на 18%.

За счет этого увеличилась прибыль от продаж на 133 тыс. руб. (746*0,18).

Для определения влияния на прибыль цен реализации продукции необходимо сопоставить объем продаж отчетного периода, выраженный в ценах отчетного и базисного периода:

19835-18032= 1803 тыс. руб.

Влияние данного фактора можно также определить путем умножения объема реализации отчетного года, выраженного в ценах базисного периода, на прирост индекса цен. Оно равно 1803 тыс. руб. (18032*0,1).

Обратимся к данным анализируемой организации. Определим прибыль отчетного периода, пересчитав себестоимость базисного периода по индексу изменения цен (таблица 4).

Таблица 4

Расчет прибыли отчётного периода исходя из себестоимости и цен базисного периода

|

№ п/п |

Показатели |

Алгоритм расчета |

Значение показателя, тыс. руб. |

|

1 |

Выручка-нетто от реализации отчётного периода в ценах базисного периода |

19835/1,1 |

18032 |

|

2 |

Фактически реализованная продукция, рассчитанная по базисной себестоимости |

20917*18032/21663 |

17411 |

|

5 |

Прибыль отчётного периода, рассчитанная по базисной себестоимости и базисным ценам |

18032-17411 |

621 |

Таким образом, прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам, составит 621 тыс. руб.

Влияние ассортиментных сдвигов на прибыль от реализации составляет: 621 – (746*0,82)= – 9 тыс. руб.

Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставив себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема реализации:

20604-20917*0,82 = 3442 тыс. руб.

Себестоимость реализованной продукции увеличилась. Это означает снижение на ту же сумму прибыли от реализации продукции.

Представим влияние всех перечисленных факторов (их алгебраическую сумму) в таблице 5.

Таблица 5

Общее влияние факторов на прибыль от реализации продукции организации ООО «Энергостройсервис»

|

№ п/п |

Перечень факторов |

Алгебраическая сумма влияния факторов |

|

1 |

Изменение объема реализации |

+133 |

|

2 |

Изменение структуры ассортимента продукции |

–9 |

|

3 |

Изменение себестоимости |

–3442 |

|

4 |

Изменение цен реализации |

+1803 |

|

5 |

Общее влияние факторов |

–1515 |

Таким образом, можно сделать вывод, что к снижению прибыли (на 3180 тыс. руб.) привело повышение себестоимости реализованной продукции в основном за счет повышения цен на сырье и материалы. Увеличение прибыли связано с ростом объема реализации (133 тыс. руб.) и повышением уровня цен на реализованную продукцию (18036 тыс. руб.).

Используя данные формы № 2 «Отчет о финансовых результатах», раскроем влияние различных факторов на прибыль до налогообложения и чистую прибыль организации. На первый показатель влияют все факторы, формирующие прибыль от продаж, а также изменения (по сравнению с предыдущим годом) прибыли от прочей реализации. На основе данных таблицы 6 составим промежуточную таблицу, в которой раскроем факторы, формирующие прибыль до налогообложения.

Таблица 6

Факторы формирования прибыли до налогообложения организации ООО «Энергостройсервис»

|

№ пп |

Факторы изменения прибыли до налогообложения |

Сумма, тыс.руб. |

% к итогу |

|

1 |

Общее изменение прибыли до налогообложения (экономической) В том числе за счёт изменения: |

+1472 |

+100,0 |

|

2 |

Объёма продаж |

+133 |

+9,1 |

|

3 |

Себестоимости проданных товаров |

–3442 |

–233,8 |

|

4 |

Цен на товары, продукцию (работы, услуги) |

+1803 |

+122,4 |

|

5 |

Структурных сдвигов в объёме продаж |

–9 |

–0,6 |

|

6 |

Итого влияние факторов изменения прибыли от продаж на прирост прибыли до налогообложения |

–1515 |

–102,9 |

|

7 |

Прочих доходов |

+5641 |

+383,2 |

|

8 |

Прочих расходов (они увеличились и, следовательно, уменьшили экономическую прибыль) |

–2654 |

–180,3 |

|

9 |

Итого влияние факторов изменения доходов и расходов на прирост (снижение) экономической прибыли |

+2987 |

+202,9 |

|

10 |

Всего влияние факторов на изменение прибыли до налогообложения |

+1472 |

100,0 |

Данные таблицы 6 показывают, что на снижение прибыли до налогообложения воздействовали такие факторы как снижение прибыли от продаж (–1515 тыс. руб.), снижение прочих расходов (–2654 тыс. руб.); на рост прибыли оказал влияние прирост прочих доходов (+5641 тыс. руб.); что привело к увеличению прибыли до налогообложения на 2987 тыс. руб. (5641+(–2654)), или на 202,9 %. В связи с этим сумма прироста прибыли до налогообложения составила 1472 тыс. руб. (–1515+2987).

И, в заключение данного анализа, раскроем общее влияние всех факторов на изменение чистой (нераспределенной) прибыли, которое представим в таблице 7.

Таблица 7

Факторы формирования чистой (нераспределенной) прибыли организации ООО «Энергостройсервис»

|

№ пп |

Факторы формирования чистой прибыли |

Сумма, тыс. руб. |

% к итогу |

|

1 |

Общее изменение чистой (нераспределённой) прибыли В том числе за счёт факторов: |

+1178 |

100,0 |

|

2 |

Изменения прибыли до налогообложения |

+1472 |

125,0 |

|

3 |

Налог к уплате |

+46 |

3,9 |

|

4 |

Изменение отложенных налоговых активов |

–341 |

–29,0 |

|

5 |

Прочее |

+1 |

0,1 |

|

6 |

Итого общее влияние факторов изменения налога на прибыль |

–294 |

–25,0 |

|

7 |

Совокупное влияние факторов на изменение чистой (нераспределённой) прибыли |

+1178 |

100,0 |

В соответствии с данными таблицы 7, на увеличение чистой прибыли оказали влияние, прежде всего, прирост прибыли до налогообложения (на 25,0%); положительная разница по налогу на прибыль и прочим – соответственно 3,9 и 0,1%. Изменение отложенных налоговых активов в сумме 341 тыс. руб., напротив, уменьшила чистую (нераспределенную) прибыль организации на 294 тыс. руб. (–341+46+1).

Таким образом, данные факторного анализа прибыли от продаж, экономической и чистой прибыли позволяют разработать программу повышения прибыльности (рентабельности) производственно-финансовой деятельности, мобилизовав выявленные резервы.

2.2. Анализ рентабельности производственной организации

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они характеризуют относительную доходность, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода организации. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния организации.

Основные показатели рентабельности можно объединить в следующие группы:

- Рентабельность продукции, продаж (показатели оценки эффективности управления);

- Рентабельность вложений (прибыльность хозяйственной деятельности).

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию организации, а также более быстрым ростом цен, чем затрат.

Представим исходные данные для расчета рентабельности продукции организации ООО «Энергостройсервис» в таблице 8.

Таблица 8

Показатели для расчета рентабельности продукции организации ООО «Энергостройсервис»

|

Показатели |

Код строки по форме № 2 (расчетные данные) |

2013 год |

2014 год |

Изменение (+, –) |

|

А |

1 |

2 |

3 |

4 |

|

Выручка |

2110 |

21663 |

19835 |

-1828 |

|

Прибыль (убыток) от продаж |

2200 |

746 |

(769) |

-1515 |

|

Прибыль (убыток) до налогообложения |

2300 |

725 |

2197 |

+1472 |

|

Чистая прибыль (убыток) |

2400 |

576 |

1754 |

+1178 |

Таблица 9

Показатели оценки эффективности управления ООО «Энергостройсервис»

|

Показатели |

Код строки по форме № 2 (расчетные данные) |

2013 год |

2014 год |

Изменение (+, –) |

|

А |

1 |

2 |

3 |

4 |

|

Рентабельность всей реализованной продукции |

стр. 2200/ стр. 2110 |

3,44 |

3,88 |

+0,44 |

|

Общая рентабельность |

стр.2300/ стр.2110 |

3,35 |

11,08 |

+7,73 |

|

Рентабельность продаж по чистой прибыли |

стр. 2400/ стр. 2110 |

2,66 |

8,84 |

+6,18 |

На основе проведенных расчетов можно сделать следующие выводы.

Показатель рентабельности всей реализованной продукции в 2014 году вырос по сравнению с 2013 годом с 3,44 до 3,88 (на 0,44%). Это говорит о том, что в конце отчетного периода каждый рубль реализации стал приносить на 1 коп. больше прибыли от реализации.

Показатель общей рентабельности за отчетный период вырос с 3,35 до 11,08 (на 7,73%), то есть увеличился в 3,3 раза. Это говорит о том, что в 2014 году каждый рубль реализации приносил в среднем около 1 коп. балансовой прибыли.

Показатель рентабельности продаж по чистой прибыли также вырос в 2014 году с 2,66 до 8,84 (или на 6,18%). Это говорит о том, что спрос на продукцию вырос в 3,3 раза. Таким образом, в 2014 году на 1 руб. реализованной продукции организация имела 8,84 коп. чистой прибыли.

Представим динамику показателей эффективности управления на рисунке 3.

Рис. 3. Динамика показателей эффективности управления производственной организацией ООО «Энергостройсервис»

На основе представленных показателей рентабельности продукции организации можно сделать вывод, что они достаточно высокие на конец отчетного периода и имеют тенденцию роста.

В дополнение представим расчет показателей рентабельности вложений, который показывает эффективность использования всего имущества организации.

Представим необходимую информацию для расчета рентабельности производственной организации ООО «Энергостройсервис» в таблице 10, используя форму отчетности организации «Бухгалтерский баланс» (Приложение 5).

Таблица 10

Показатели для расчета рентабельности вложений организации ООО «Энергостройсервис»

|

Показатели |

Код строки по ф. 1 или 2 |

2013 год |

2014 год |

Изменения (+, –) |

|

А |

1 |

2 |

3 |

4 |

|

Прибыль (убыток) до налогообложения |

стр. 2300 ф. № 2 |

725 |

2197 |

+1472 |

|

Чистая прибыль (убыток) |

стр. 2400 ф. № 2 |

576 |

1754 |

+1178 |

|

Среднегодовая стоимость имущества |

расчетное значение по стр. 1600 Ф. № 1 |

7412,5 |

10078,5 |

+2666 |

|

Собственные средства |

стр. 1300 ф. № 1 |

(1574) |

179 |

-1395 |

Таблица 11

Показатели прибыльности хозяйственной деятельности организации ООО «Энергостройсервис»

|

Показатели |

Расчет |

2013 год |

2014 год |

Изменение (+, –) |

|

А |

1 |

2 |

3 |

4 |

|

Общая рентабельность вложений |

стр. 2300 / стр. 1600 |

9,8 |

21,8 |

+12,0 |

|

Рентабельность вложений по чистой прибыли |

стр. 2400/ стр. 1600 |

7,8 |

17,4 |

+9,6 |

|

Рентабельность перманентного капитала |

стр. 2400/ стр. 1300 |

36,6 |

979,9 |

+943,3 |

На основе проведенных расчетов можно сделать следующие выводы.

Общая рентабельность вложений в 2014 году возросла с 9,8 до 21,8 (на 12%). Это говорит о том, что в отчетном году на 1 руб. стоимости имущества организации приходилось 21,8 коп. балансовой прибыли. Значение данного показателя можно оценить как достаточное, что свидетельствует об эффективном использовании активов ООО «Энергостройсервис».

Рентабельность вложений по чистой прибыли также возросла в отчетном году с 7,8 до 17,4 (на 9,6%), что свидетельствует о том, что на 1 руб. стоимости имущества организации приходилось 17,4 коп. чистой прибыли. Это положительная тенденция в деятельности организации.

Рентабельность перманентного капитала значительно возросла в 2014 году с 36,6 до 979,9 (на 943,3%). Мы можем предположить, что инвестиции собственных средств дали очень хороший результат.

Представим показатели прибыльности хозяйственной деятельности производственной организации ООО «Энергостройсервис» на рисунке 4.

Рис. 4. Динамика показателей прибыльности хозяйственной деятельности организации ООО «Энергостройсервис»

И, в заключение анализа рентабельности, можно сделать обобщенный вывод, что все показатели без исключения имеют тенденцию к росту, что говорит об эффективности финансово-хозяйственной деятельности производственной организации ООО «Энергостройсервис».

3. Практические аспекты прибыли и рентабельности при планировании деятельности организации ООО «Энергостройсервис»

3.1 Разработка модели операционного цикла организации

Текущая финансово-хозяйственная деятельность производственной организации всегда сопряжена с наличием операционного риска, другими словами, с достаточностью полученных доходов на покрытие постоянных и переменных затрат. В связи с этим возникает необходимость в оценке способности организации наращивать доходность основной деятельности.

Предлагаемая модель операционного цикла определяет основные рычаги управления собственным оборотным капиталом и помогает на практике выстроить действенную систему управления, позволяющую оптимально комбинировать достижение целей эффективности и безопасности деятельности организации.

Представим исходные данные для определения величины операционного цикла организации ООО «Энергостройсервис» по данным формы № 1 «Бухгалтерский баланс» (Приложение 5).

Таблица 12

Исходные данные для определения величины операционного цикла организации ООО «Энергостройсервис»

|

Показатели |

2014 год |

2013 год |

|

Выручка |

19835 |

21663 |

|

Дебиторская задолженность, всего |

5190 |

3820 |

|

В том числе: -Расчеты с разными дебиторами и кредиторами |

489 |

456 |

|

-Расчеты с покупателями и заказчиками |

3596 |

2307 |

|

-Расчеты по налогам и сборам |

1101 |

1054 |

|

-Расчеты с подотчетными лицами |

3 |

3 |

|

Запасы |

987 |

727 |

Таблица 13

Определение величины операционного цикла организации ООО «Энергостройсервис»

|

Показатели операционного цикла организации |

2014 год |

2013 год |

Оценка |

Выводы и предложения |

|

Длительность оборота всей дебиторской задолженности |

94,2 дн. |

63,5 дн. |

Рост показателя |

Наблюдаются проблемы в работе с дебиторами |

|

В том числе: -Расчеты с разными дебиторами и кредиторами |

8,9 дн. |

7,6 дн. |

Рост показателя |

Решение проблем второй очереди |

|

-Расчеты с покупателями и заказчиками |

65,3 дн. |

38,3 дн. |

Рост показателя |

Решение проблем первой очереди |

|

-Расчеты по налогам и сборам |

20 дн. |

17,5 дн. |

Рост показателя |

Решение проблем третьей очереди |

|

Длительность оборота запасов |

17,9 дн. |

12,1 дн. |

Рост показателя |

Наблюдаются проблемы в управлении производством |

|

Операционный цикл |

112,1 дн. |

75,6 дн. |

Рост показателя |

Снижение эффективности работы активов, необходимо смотреть на динамику слагаемых |

Таким образом, на основе определения величины операционного цикла организации можно сделать следующие выводы. Показатель работы с дебиторами показывает рост в отчетном году, а это означает имеющиеся проблемы в работе с дебиторами (или плохое финансовое состояние дебиторов). В первую очередь, важно уделить внимание расчетам с покупателями и заказчиками; во вторую – расчетам с разными дебиторами и кредиторами; и, в третью, расчетам по налогам и сборам. Показатель внутреннего управления говорит о имеющихся проблемах в управлении производством. Показатель эффективности управления организацией показал рост в отчетном периоде, что говорит о снижении эффективности работы активов, возможно, это вызвано большим периодом замораживания средств в текущих активах.

На основе представленных выше показателей операционного цикла организации ООО «Энергостройсервис» за 2013-2014 годы, разработаем прогнозную модель операционного цикла на 2015 год.

Так как деятельность производственной организации имеет склонность к сезонности, спрогнозируем оптимальную величину дебиторской задолженности и запасов, рассчитав их как среднехронологические, исходя из данных на конец каждого отчетного периода.

Имея следующие данные по дебиторской задолженности, применим метод прогноза – экстраполяцию.

Таблица 14

Данные по дебиторской задолженности организации за период 2012 -2014 гг.

|

Показатель |

2012 год |

2013 год |

2014 год |

|

Дебиторская задолженность организации, тыс. руб. |

3268 |

3820 |

5190 |

1) Рассчитаем средний абсолютный прирост дебиторской задолженности организации.

Для этого исчислим показатели цепного абсолютного прироста:

В 2013 году: 3820-3268= 552 тыс. руб.

В 2014 году: 5190-3820 = 1370 тыс. руб.

∆ = (552+1370) /2 = 961 тыс. руб.

В среднем за год дебиторская задолженность возрастала на 961 тыс. руб.

2) вычислим средний темп роста, исходя из цепных темпов роста:

В 2013 году 3820/3268*100=116,9% или 1,169 раза

В 2014 году 5190/3820*100 =135,9 % или 1,359 раза

Т р =2 √ 1,169*1,359 = 1,122 или 112,2%

3) определим средний прирост показателя:

Т∆ = 112,2-100 = 12,2%

4) определим величину дебиторской задолженности при условии сохранения тенденции развития:

Таким образом, в 2015 году величина дебиторской задолженности составит: 5190*1,122= 5823 тыс. руб.

Далее рассчитаем оптимальный размер запасов производственной организации ООО «Энергостройсервис» на 2015 год.

Таблица 15

Данные по объему запасов организации за период 2012 -2014 гг.

|

Показатель |

2012 год |

2013 год |

2014 год |

|

Запасы предприятия, тыс. руб. |

642 |

727 |

987 |

1) Рассчитаем средний абсолютный прирост запасов организации.

Для этого исчислим показатели цепного абсолютного прироста:

В 2013 году: 727-642= 85 тыс. руб.

В 2014 году: 987-727 = 27 тыс. руб.

∆ = (85 + 27) /2 = 56 тыс. руб.

В среднем за год размер запасов увеличивался на 56 тыс. руб.

2) вычислим средний темп роста, исходя из цепных темпов роста:

В 2013 году: 727/642*100=113,2% или 1,132 раза

В 2014 году: 987/727*100 =135,8 % или 1,358 раза

Т р =2 √ 1,132*1,358 = 1,114 или 111,4 %

3) определим средний прирост показателя:

Т∆ = 111,4-100 = 11,4%

4) определим величину запасов при условии сохранения тенденции развития:

В 2015 году величина запасов организации составит: 987*1,114= 1100 тыс. руб.

Для получения прогнозного значения выручки от продаж организации мы воспользуемся статистическим методом «смыкания рядов» для получения значения показателя на 2015 год.

Таблица 16

Расчет величины выручки организации ООО «Энергостройсервис» методом «смыкания рядов»

|

Показатель |

2012 год |

2013 год |

2014 год |

2015 год |

|

В старых границах |

18240 |

19835 |

21663 |

– |

|

В новых границах |

– |

– |

19913 |

23656 |

|

Сомкнутый (сопоставимый) ряд абсолютных величин |

16763 |

18228 |

19913 |

23656 |

Проанализируем полученные результаты, сведенные в таблицу.

1) Определим значение показателя 2014 года (в новых границах) по средней арифметической:

(18240 + 19835 + 21663) / 3 = 19913 тыс. руб.

2) Рассчитаем коэффициент перехода из старых границ в новые:

К пер = 19913/21663 = 0,919

Умножим на полученный коэффициент перехода данные 2012-2013 гг., приведя их в сопоставимый вид с последующими уровнями ряда новых границ.

В 2012 году: 18240*0,919 = 16763 тыс. руб.

В 2013 году: 19835*0,919 = 18228 тыс. руб.

3) Рассчитаем величину выручки организации на 2015 год:

К = 19913/16763= 1,188

19913*1,188 = 23656 тыс. руб.

Таким образом, величина выручки организации в 2015 году составит 23656 тыс. руб.

Определим величину операционного цикла производственной организации в 2015 году на основе полученных расчетов, где мы определили, что размер дебиторской задолженности в 2015 году составит 5823 тыс. руб.; запасов – 1100 тыс. руб.; выручки – 23656 тыс. руб.

Таблица 17

Определение величины операционного цикла организации ООО «Энергостройсервис» в 2015 году

|

Показатель операционной деятельности организации |

Показатель операционного цикла организации |

2015 год |

2014 год |

Оценка |

Выводы |

|

Показатель работы с дебиторами |

Длительность оборота дебиторской задолженности |

88,6 |

94,2 |

Снижение показателя |

Рост эффективности работы с дебиторами |

|

Характеристика внутреннего управления |

Длительность оборота запасов |

16,7 |

17,9 |

Снижение показателя |

Рост эффективности использования путем снижения необходимого размера запасов |

|

Характеристика эффективности управления |

Операционный цикл |

105,3 |

112,1 |

Снижение показателя |

Рост эффективности работы активов путем снижения размера текущих активов |

Таким образом, с помощью разработанной модели операционного цикла обосновано финансовое решение краткосрочного характера по обеспечению долгосрочной производственной и эффективной финансовой деятельности производственной организации ООО «Энергостройсервис».

3.2 CVP-анализ как инструмент оперативного планирования и контроля

Для производственной организации ООО «Энергостройсервис» целесообразным будет проведение анализа безубыточности, с помощью которого организация получает возможность оперативно реагировать на рыночные изменения, корректируя при этом производственную программу и зная при этом, какие финансовые последствия можно от этого ожидать. Таким образом, используя CVP-анализ как один из основных инструментов оперативного планирования и контроля производственной и сбытовой деятельности организации, можно спланировать прибыль в зависимости от поведения затрат, объема продаж и цен.

Проведем расчет точки безубыточности, запаса финансовой прочности и силы операционного рычага ООО «Энергостройсервис» за 2013-2014 гг. (таблица 18).

Таблица 18

Расчет точки безубыточности, запаса финансовой прочности и силы операционного рычага ООО «Энергостройсервис» за 2013 -2014 гг.

|

№ п/п |

Показатель |

2013 год |

2014 год |

Изменение (+ , –) |

Темп роста, % |

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Выручка от продаж, тыс. руб. |

21663 |

19835 |

–1828 |

91,6 |

|

2 |

Переменные расходы, тыс. руб. |

15662 |

15760 |

+98 |

100,6 |

|

3 |

Постоянные расходы, тыс. руб. |

5255 |

4844 |

–4411 |

92,2 |

|

4 |

Маржинальная прибыль, тыс. руб. |

6001 |

4075 |

–1926 |

67,9 |

|

5 |

Доля (уровень) маржинальной прибыли в выручке от продаж |

0,277016 |

0,205445 |

–0,0711571 |

74,2 |

|

6 |

«Критическая точка безубыточности, тыс. руб. |

18970 |

23578 |

+4608 |

124,3 |

Продолжение таблицы 18

|

7 |

Запас финансовой прочности ЗФП, тыс. руб. |

2693 |

-3743 |

–6436 |

139,0 |

|

8 |

Доля (уровень) запаса финансовой прочности в выручке от продаж, % |

12,43 |

-18,87 |

–31,3 |

151,8 |

|

9 |

Прибыль от продаж, тыс. руб. |

746 |

-769 |

–1515 |

103,1 |

|

10 |

Сила операционного рычага СОР |

8,0 |

-5,3 |

–13,3 |

66,2 |

В соответствии с данными таблицы 18 можно сделать следующие выводы. В 2014 году ООО «Энергостройсервис» преодолело порог рентабельности при достижении объема продаж на сумму 23578 тыс. руб., что на 4608 тыс. руб. превысило точку безубыточности 2013 года. Причина такой ситуации объясняется незначительным ростом переменных затрат, сумма которых в 2014 году составила 15760 тыс. руб., что на 98 тыс. руб. (или на 0,6%) больше, чем в предыдущем году.

Вместе с тем снижение уровня постоянных затрат позволило сгладить негативное влияние переменных затрат, в результате чего точка безубыточности возросла на 4608 тыс. руб., или на 24,3%. Но, несмотря на это, ситуация свидетельствует о возрастании производственного риска, имевшего место в отчетном году.

Сила операционного рычага в 2014 году с отрицательным значением (–5,3 раз), а в 2013 году – 8 раз. Ориентируясь на выручку организации, полученную в 2014 году, можно предположить, что прибыль от продаж должна была увеличиться на 67,2% (8,4*8 раз).

В действительности организации удалось в отчетном году снизить постоянные расходы на 4411 тыс. руб. или на 7,8%, но при этом наблюдается снижение прибыли от продаж на 1515 тыс. руб., что свидетельствует о снижении эффективности производственно-хозяйственной деятельности ООО «Энергостройсервис».

Рассматривая проблему преодоления точки безубыточности, применим следующую методику для планирования объема продаж в 2015 году и прогнозирования размера прибыли организации.

Представим имеющиеся показатели и рассчитаем недостающие.

Прогнозная выручка 2015 года – 23656 тыс. руб.

Предполагается, что в планируемом периоде произойдет рост постоянных затрат на 2%, переменных – на 8%.

Таким образом, величина постоянных затрат в 2015 году составит 4844*1,2= 5813 тыс. руб. (округляем до 5800).

Величина переменных затрат в 2015 году составит 15760*1,08 = 17020 тыс. руб. (округляем до 17000).

Маржинальная прибыль в 2015 году составит: 23656-17000=6656 тыс. руб.

Уровень маржинальной прибыли в выручке от продаж в 2015 году составит: 6656/23656=0,281366.

Критическая точка безубыточности в 2015 году составит: 5800/0,281366= 20614 тыс. руб.

ЗФП в 2015 году составит: 23656-20614=3042 тыс. руб.

Уровень ЗФП в 2015 году составит: 12,86%

Прибыль от продаж в 2015 году составит: 6656-5800= 856 тыс. руб.

СОР в 2015 году составит: 6656/856= 7,77

Таким образом, сведем все полученные значения в таблицу, на основе которой сформулируем выводы по прогнозу и в динамике с предыдущими периодами.

Таблица 19

Расчет точки безубыточности, запаса финансовой прочности и силы операционного рычага ООО «Энергостройсервис» на 2015 год

|

№ п/п |

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста в 2014 г., % |

Темп роста в 2015 г., % |

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

|

1 |

Выручка от продаж, тыс. руб. |

21663 |

19835 |

23656 |

91,6 |

119,3 |

|

2 |

Переменные расходы, тыс. руб. |

15662 |

15760 |

17000 |

100,6 |

107,7 |

|

3 |

Постоянные расходы, тыс. руб. |

5255 |

4844 |

5800 |

92,2 |

119,7 |

|

4 |

Маржинальная прибыль, тыс. руб. |

6001 |

4075 |

6656 |

67,9 |

163,3 |

|

5 |

Доля (уровень) маржинальной прибыли в выручке от продаж |

0,277016 |

0,205445 |

0,281366 |

74,2 |

136,9 |

|

6 |

«Критическая точка безубыточности, тыс. руб. |

18970 |

23578 |

20614 |

124,3 |

87,4 |

|

7 |

Запас финансовой прочности ЗФП, тыс. руб. |

2693 |

-3743 |

3042 |

139,0 |

181,3 |

|

8 |

Доля (уровень) запаса финансовой прочности в выручке от продаж, % |

12,43 |

-18,87 |

12,86 |

151,8 |

168,1 |

|

9 |

Прибыль от продаж, тыс. руб. |

746 |

-769 |

856 |

103,1 |

111,3 |

|

10 |

Сила операционного рычага СОР |

8,0 |

-5,3 |

7,77 |

66,2 |

146,6 |

В соответствии с полученными данными в таблице 19 можно сделать следующие выводы. Прогнозная выручка 2015 года в размере 23656 тыс. руб. позволит производственной организации при незначительном увеличении постоянных и переменных затрат получить маржинальную прибыль в размере 6656 тыс. руб., что на 63,3% больше маржинальной прибыли 2014 года.

При этом уменьшается критический объем продаж, в 2015 году он составит 20614 тыс. руб., что позволит организации полностью покрыть себестоимость реализации, получив при этом большую прибыль.

Благодаря совокупному влиянию, прибыль от продаж приблизится к значению 2013 года и составит 856 тыс. руб., что на 11,3% больше значения 2014 года. И, как итог, увеличится сила операционного рычага на 46,6%.

Прогнозную динамику совершенствования прибыли производственной организации ООО «Энергостройсервис» можно проследить по рисунку 5.

Рис. 5. Прогнозные показатели совершенствования прибыли организации ООО «Энергостройсервис»

Следуя рисунку, можно сделать вывод, что прогнозные расчеты позволят увеличить к 2015 году маржинальную прибыль организации, увеличить запас финансовой прочности и выровнить показатели прибыли от продаж при условии, что организация в своей работе будет придерживаться значения критического объема продаж, не допускать превышения постоянных и переменных расходов и контролировать выручку от продаж.

ЗАКЛЮЧЕНИЕ

Руководствуясь данными финансовой отчетности производственной организации ООО «Энергостройсервис», в курсовой работе представлены практические аспекты прибыли и рентабельности при анализе и планировании деятельности организации.

В работе представлен состав, структура и динамика показателей прибыли производственной организации ООО «Энергостройсервис», проведен структурно-динамический анализ формирования чистой прибыли организации, определено качество прибыли. Значительное влияние на рост доходов оказали прочие дохода, а отрицательную тенденцию – выручка от продаж. Также отмечен рост расходов организации за счет прочих расходов.

На основе анализа видов прибыли проведен факторный анализ прибыли от реализации, и определено, что к снижению данного вида прибыли привело изменение себестоимости реализованной продукции в основном за счет повышения цен на сырье и материалы; а увеличение прибыли от реализации продукции связано с ростом объема реализации и повышением уровня цен на реализованную продукцию. Общее отрицательное влияние факторов на прибыль от реализации продукции организации составило 1515 тыс. руб. за отчетный год. Факторами формирования прибыли до налогообложения выделены следующие: снижение прибыли от продаж, снижение прочих расходов, прирос прочих доходов. Общее влияние факторов на прибыль до налогообложения составило в отчетном году 1472 тыс. руб. Факторами формирования чистой прибыли организации выделены такие как прирост прибыли до налогообложения, положительная разница по налогу на прибыль и прочим платежам, снижение отложенных налоговых активов. Совокупное влияние факторов на изменение чистой прибыли организации составило в отчетном году 1178 тыс. руб. Таким образом, на основе проведенного факторного анализа прибыли организации был проведен анализ рентабельности и разработана программа повышения прибыльности (рентабельности) производственно-финансовой деятельности ООО «Энергостройсервис».

В разрезе исследования проведен анализ рентабельности, который позволил охарактеризовать доходность организации и определить эффективность его деятельности. Показатели оценки эффективности управления такие как рентабельность реализованной продукции, общая рентабельность, рентабельность продаж по чистой прибыли показали на конец отчетного периода стабильный рост, что можно охарактеризовать как положительную тенденцию в деятельности ООО «Энергостройсервис». Показатели прибыльности хозяйственной деятельности организации, такие как общая рентабельность вложений, рентабельность вложений по чистой прибыли, рентабельность перманентного капитала также имеют тенденцию к росту, что говорит об эффективности финансово-хозяйственной деятельности.

При разработке вариантов управленческого решения для оптимизации прибыли производственной организации ООО «Энергостройсервис» представлена модель операционного цикла, которая определяет основные рычаги управления и помогает выстроить действенную систему управления, позволяющую оптимально комбинировать достижение целей эффективности и безопасности деятельности организации. На основе рассчитанной величины операционного цикла, которая показал тенденцию роста в отчетном году, сформированы выводы, что в организации наблюдаются снижение эффективности работы активов, проблемы в работе с дебиторами и проблемы в управлении производством. Поэтому были спрогнозированы все учтенные показатели для создания прогнозируемой оптимальной величины операционного цикла на 2015 год. Для этого применялись статистические методы такие как экстраполяция, метод «смыкания рядов». Определена величина операционного цикла организации на 2015 год, которая составила 105,3 дня, из которой следует, что при рассчитанном объеме выручки от продаж и величине дебиторской задолженности и запасов организация снизит размер текущих активов, тем самым повысив эффективность их работы. В дополнение, представлен анализ безубыточности за истекший период, на основе которого проведено оперативное планирование прибыли организации на 2015 год. Таким образом, при прогнозном значении выручки в 23656 тыс. руб. и маржинальной прибылью в 6656 тыс. руб. критическая точка безубыточности составит 20614 тыс. руб., что более чем оправданно подтверждает предыдущие расчеты. При этом запас финансовой прочности составит 3042 тыс. руб., а прибыль от продаж возрастет до 856 тыс. руб., что повысит эффективности деятельности ООО «Энергостройсервис». Таким образом, все полученные результаты в курсовом исследовании помогут организации получить оптимальный размер прибыли в планируемом году и повысить эффективность финансово-хозяйственной деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 13.07.2015); (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015); (часть третья) от 26.11.2001 № 146-ФЗ (ред. от 05.05.2014); (часть четвертая) от 18.12.2006. № 230-ФЗ (ред. от 28.11.2015) – Официальный текст. – М.: ЭЛИТ, 2015.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.12.2015) // Собрание законодательства РФ, №31, 03.08.1998, ст. 3824; (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.12.2015) // Собрание законодательства РФ, 07.08.2000, № 32, ст. 3340.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» // Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344.

- Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 29.06.2015) «Об акционерных обществах» // Собрание законодательства РФ , 01.01.1996, № 1, ст. 1.

- Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 29.12.2015) «О несостоятельности (банкротстве)» // Собрание законодательства РФ, 28.10.2002, № 43, ст. 4190.

- Приказ Минфина РФ от 29.07.1998 № 34-н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Бюллетень нормативных актов федеральных органов исполнительной власти, № 23, 14.09.1998.

- Приказ Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) // Финансовая газета, № 34, 1999.

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 26, 28.06.1999.

- Приказ Минфина РФ от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 26, 28.06.1999.

- Приказ Минфина России от 02.07.2010 №66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 35, 30.08.2010.

- Анализ финансово-хозяйственной деятельности: Конспект лекций / Н.М. Хачатурян. – Изд. 2-е. – Ростов-на -Дону: Феникс, 2012. – 192 с.

- Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет: учебник / под ред. Ю.А. Бабаева. – 3-е изд., перер. и доп. – Москва: Проспект, 2011.– 322 с.

- Борисов Е.Ф. Экономическая теория: учеб. 3-е изд., перер. и доп. М.: Проспект, 2013. – 202 с.

- Виханский О.С. Стратегическое управление / О.С. Виханский. – М.: Гардарики, 2010. – 345 с.

- Грант, Р. Современный стратегический анализ. – Изд-е 5-е. – СПб.: Питер, 2011. – 268 с.

- Грибов В.Д. Экономика организации (предприятия): учебное пособие / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 3-е изд., стер. –М.: КНОРУС, 2010. – 258 с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник / Т.И. Григорьева. – М.: Издательство Юрайт; ИД Юрайт, 2011. – 460 с.

- Дюжева М.Б. Механизм оценки деятельности подразделений коммерческо-предпринимательских структур // Канд. Диссертация. – Омск: Омский гос. ун-т им. Ф.М. Достоевского, 2010. – С. 18-26.

- Зубко Н.М., Зубко А.Н. Экономическая теория. Ростов-на Дону, 2012. – 196 с.

- Иохин В.Я. Экономическая теория: учеб. М.: Экономистъ, 2011. – 148 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. – 3-е изд., перер. и доп. – Москва: Проспект, 2013. – 1104 с.

- Ковалев В.В. Стоимостные оценки фирмы //Экономика и управление. Российский научный журнал. 2010 (б). № 4 (54). – С. 20-24.

- Ковалев В.В. О концепциях капитала //Экономика и управление. Российский научный журнал. 2010 (в). № 7 (57). – С. 43-47.

- Ковалев В.В., Ковалев Вит. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. -2-е изд., перер. и доп. М.: Проспект, КНОРУС, 2011. – 248 с.

- Ковалева Т.Ю. Практикум по теории статистики: учебно-практическое пособие / Т.Ю. Ковалева. – М.: КНОРУС, 2012. – 376 с.

- Коротков, Э.М. Концепция менеджмента: учеб. пособие / Э.М. Коротков. – М.: Инжиниринго-Консалтинговая Компания «ДеКА», 2010. – 266 с.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – 2-е изд., перер. и доп. – М.: КНОРУС, 2010. – 688 с.

- Курс экономической теории: учебник – 7-е изд., дополн. и перераб. – Киров: «АСА», 2012. – 880 с.

- Ламбрен Ж.-Ж., Чумпитас Р., Шулинг И. Менеджмент, ориентированный на рынок. 2-е изд. / Пер. с англ. Под ред. В.Б. Колчанова. – СПб.: Питер, 2012. – 720 с.

- Литвак Б.Г. Разработка управленческого решения: учебник. – М.: Дело, 2010.

- Лисицына Е.В. Образовательный курс финансового управляющего // Финансовый менеджмент. 2010. – № 2. – С. 17-21.

- Метелев С.Е. Практикум по экономике организации (предприятия) / С.Е. Метелев, А.Д. Косьмин, Е.В. Бобровская. – Омск: Издатель ИП Погорелова, 2010. – 87 с.

- Мэтьюс М., Перера М. Теория бухгалтерского учета: учеб. / пер. с англ. М.: Аудит, ЮНИТИ, 2011. – 124 с.

- Поршнев, А.Г. Управление организацией: учебник / А.Г. Поршнев, З.П. Румянцева, Н.А. Соломатин. – М.: ИНФРА-М, 2010. – 245 с.

- Самарина В.П. Экономика организации: учебное пособие / В.П. Самарина, Г.В. Черезов, Э.А. Карпов. – М.: КНОРУС. 2010. – 284 с.

- Соломатин А.Н. Экономика, анализ и планирование на предприятии торговли: учебник для вузов / под ред. А.Н. Соломатина. – СПб.: Питер, 2010. – 342 с.

- Статистика: учебник/ под ред. С.А. Орехова. – М.: Эксмо, 2010. – 448 с.

- Черчикова И.Н. Менеджмент: учебник / И.Н. Черчикова. – 4-е изд., перер. и доп. – М.: ЮНИТИ, 2010. – 276 с.

- Экономика: учеб. 3-е изд., перер. и доп. / Под ред. А.С. Булатова. – М.: Экономистъ, 2011. – 252 с.

Приложение 1

Рис. 1. Общая схема формирования и распределения валовых поступлений организации

Приложение 2

Рис. 1. Факторы формирования операционной прибыли организации

Приложение 3

Рис. 1. Схема формирования показателей прибыли в соответствии с интересами ключевых лиц, имеющих отношение к организации

Приложение 6

Доходность организации на основе концепции BSC

|

ОПРЕДЕЛЕНИЕ ЦЕЛИ (увеличение прибыли на 11%) |

|

ВЫЯВЛЕНИЕ КРИТИЧЕСКИХ ФАКТОРОВ УСПЕХА (рост динамики выручки от реализации и объема продаж) |

|

УСТАНОВЛЕНИЕ КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ |

|

СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ (снижение затрат на сырье и материалы, заработную плату, изменение ценовой политики) |

|

СОСТАВЛЕНИЕ СМЕТЫ И ВКЛЮЧЕНИЕ РАСХОДОВ В БЮДЖЕТ |

Рис. 1. Сбалансированная система показателей ООО «Энергостройсервис»

Стратегическая карта развития ООО «Энергостройсервис»

Миссия: своевременная, полная и высококачественная деятельность по обеспечению работоспособности тепловых сетей.

Долгосрочные цели:

-

- Стать лидером на рынке тепловых сетей;

- Внедрить новые виды услуг;

- Повысить качество оказания услуг.

Стратегия достижения целей: стратегии концентрированного роста – за счет усиления позиций на рынке и расширения перечня оказываемых услуг.

Представленные выше миссия, цели и стратегии их достижения сформулированы на основе анализа деятельности организации.

|

ФИНАНСЫ Прибыльность Управление активами и оборотным капиталом Увеличение доходной базы Программы по снижению издержек Новые клиенты Удовлетворение клиентов Расширение перечня оказываемых услуг Качество услуг Эффективность и качество организации производства Создание кадровой базы Эффективность персонала Повышение производительности труда Увеличение доли постоянных клиентов |

|

КЛИЕНТЫ |

|

БИЗНЕС- ПРОЦЕССЫ |

|

ПЕРСОНАЛ |

Рис. 2. Причинно-следственные связи в разрезе ключевых факторов развития организации ООО «Энергостройсервис»

|

СТРАТЕГИЯ Рост доходности компании и ее финансовой устойчивости Финансы Клиенты Бизнес-процессы Персонал 1. увеличение рентабельности продаж организации 2. сокращение издержек 3. эффективное использование активов 1. предоставление высококачественных услуг 2. увеличение количества клиентов 1. создание новых технологий 2. Снижение капитальных затрат 1. увеличение производительности труда |

|

ПРОЕКЦИИ |

|

ЦЕЛИ |

Рис. 3. Ключевые проекции и стратегические цели ООО «Энергостройсервис»

|

СТРАТЕГИЯ |

|

|

ФИНАНСЫ |

|

|

КЛИЕНТЫ |

|

|

БИЗНЕС- ПРОЦЕССЫ |

|

|

ПЕРСОНАЛ |

|

Рост доходности компании и ее финансовой устойчивости

Снижение затрат

Увеличение прибыльности на одного клиента