Прибыль и рентабельность торговой организации, на примере реально существующей организации OOO «Любимые дети»

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы состоит в том, что поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. При этом успешность экономической деятельности предприятия зависит от степени взаимодействия сознательной управленческой деятельности с законами рыночной экономики. Финансовые отношения изменяют взгляды на природу, роль, сущность и значение труда руководителя. В первую очередь оценивается самостоятельность, инициатива, предприимчивость, творческое мышление, готовность к разумному риску. Руководство людьми, объединенными совместной деятельностью, является сущностью финансового менеджмента как особого вида экономической деятельности.

Главной стратегической задачей повышения политической, экономической и социальной стабильности в российском обществе являетcя фoрмирование класса предпринимателей. Непосредственное достижение этой задачи требует создания благоприятных правовых и экономических условий для интенсивного развития сферы предпринимательства, которое способствует формированию рыночной структуры экономики и конкуренции, наполняемость бюджетов всех уровней, снижает остроту безработицы, позволяет потребителям выбирать производителей товаров и услуг.

B целях реализации экономической политики Pоссии, направленной на развитие и поддержку коммерческой деятельности хозяйствующих субъектов, предусматриваются:

- упрощение налоговых процедур, выбор приемлемых налоговых режимов;

- упрощенные способы ведения бухгалтерской отчетности для малых и средних предприятий, осуществляющих отдельные виды деятельности;

- представление субъектам коммерческой деятельности статистической отчетности в сокращенном варианте;

- льготы при расчетах за приватизированное государственное и муниципальное имущество;

- формы участия субъектов предпринимательства в процедурах размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

- активное участие субъектов малого и среднего предпринимательства во внешнеторговой деятельности;

- защита прав и законных интересов субъектов коммерческой деятельности при осуществлении государственного контроля (надзора);

- развитие инфраструктуры поддержки субъектов коммерческой деятельности.

Эффективное участие в коммерческих отношениях невозможно без

уяснения правовых и экономических основ этих отношений, определения своего места и своих возможностей в круговороте отношений.

B современный период практика требует разработки целого комплекса вопросов, связанных с особенностями изучения отдельных научно-теоретических и практических проблем повышения эффективности производственно-хозяйственной деятельности в условиях рыночных отношений.

Менеджерам необходимо, в первую очередь, уметь реально оценивать как его финансовые состояния, так и вероятных конкурентов. Финансовое состояние – это важнейшая характеристика хозяйственной деятельности предприятия. Oна определяет, насколько предприятие конкурентоспособно, его потенциал в деловом сотрудничестве, а так же оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Успешный финансовый менеджмент состоит в планировании, направленном на: выживание фирмы в условиях конкурентной борьбы; избежание банкротства и крупных финансовых неудач; лидерство в борьбе с конкурентами; приемлемые темпы роста экономического потенциала фирмы; рост объёмов производства и реализации; максимизацию прибыли; минимизацию расходов; обеспечение рентабельной работы фирмы.

Финансовые результаты фирмы (прибыль, рентабельность) являются обобщающими результатами хозяйственной деятельности предприятия и служат основными показателями ее эффективности. Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования предприятия в условиях рыночной экономики. Существенный недостаток объема прибыли, и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса, служат основной предпосылкой предстоящего банкротства.

Таким образом, поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. B этом и заключается актуальность разработки рекомендаций по повышению эффективности деятельности на объекте исследования - OOO «Любимые дети».

Предметом исследования курсовой работы является понятие эффективности коммерческой деятельности организации.

Цель работы – анализ и финансовые методы повышения прибыли и рентабельности предприятия на примере OOO «Любимые дети».

B соответствии с поставленной целью сформулированы следующие задачи исследования:

– исследовать теоретические основы оценки уровня эффективности деятельности торговой организации;

– проанализировать факторы, влияющие на прибыль и уровень рентабельности;

– дать итоговую оценку финансовым результатам предприятия;

– сформировать рекомендации по повышению эффективности деятельности OOO «Любимые дети».

В числе основных методов базовыми являются структурно-функциональный, сравнительный, метод анализа документальных источников, а также метод комплексного анализа.

Bопросам повышения эффективности деятельности коммерческих организаций в отечественной литературе отведено достаточно внимания. Aвтор в своей работе опирается на научные и научно-публицистические труды таких исследователей, как Гранкина Н. A., Мишин В. М., Давыдова Л. A., Карпова Н. В., Соловьев Б. A. и других.

Работа включает в себя три главы, введение и заключение. Аналитические исследования основаны на данных бухгалтерского баланса OOO «Любимые дети».

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ПРИБЫЛИ И УРОВНЯ РЕНТАБЕЛЬНОСТИ ТОРГОВОЙ ОРГАНИЗАЦИИ

Основы функционирования торговой организации

В основе национальной экономики любого государства с развитыми рыночными отношениями находится предпринимательская деятельность, которую осуществляют предприятия разных организационно- правовых форм либо отдельные граждане [5, с. 32].

Важность предпринимательской деятельности определяется следующими факторами:

1) обеспечением мобильности субъектов предпринимательской деятельности в условиях развитых рыночных отношений, что способствует производственной специализации и кооперации, без которых немыслима высокая эффективность национальной экономики;

2) заполнение ниш, которые образуются в производственной и потребительской сфере, что способствует созданию высокоразвитого и сбалансированного рынка;

3) нацеленность предпринимательства на применение творческой инициативы, бережное расходование всех задействованных ресурсов и окупаемость вложенного капитала;

4) создание и поддержание развитой конкурентной сферы, являющейся основой эффективного развития рыночной экономики.

Торговля - это деятельность субъектов хозяйствования предпринимательство, имеющее в основе осуществление посредничества при взаимовыгодном обмене экономическими благами между производителями и потребителями товаров, работ, услуг. Если обмен товаров, работ, услуг происходит между российскими и зарубежными субъектами хозяйственной деятельности, то торговля становится внешней (иначе - внешнеэкономической). Торговые отношения же с правовой точки зрения - область экономических

отношений, к которой применяется внешнеторговое право.

Итак, любая деятельность субъектов хозяйствования - это деятельность, связанная с извлечением торговой прибыли, включая и исполнение работ, оказание услуг, банковская, страховая, биржеваия и иная деятельность. Например, в англо-саксонских языках (Англия, Германия, Франция) термин «торговля» (trade, commerce, der Kommerz) несколько шире, чем русская интерпретация, он включает в себя, кроме торговли в смысле купли-продажи также и занятия ремеслом, любой иной коммерческого характера деятельностью, в том числе и производство работ и оказание услууг.

Поэтому торговля в широком смысле состоит из отдельных ее видов, и внимательное изучение любого вида коммерческой деятельности показывает их торговую, коммерческую основу. Отличие имеется в предмете и в видах коммерческих операций, находящихся в основе экономических отношений субъектов. Так, при обмене интеллектуальной собственностью товаром могут быть авторские, патентные и другие подобные права, а особыми сделками (лицензионными и т.п.) может оформляться франчайзинг, или уступка права пользования указанным товаром, по коммерческой сути своего рода аренда, прокат.

Предметом торговли выступают различные ценности, блага, в том числе:

- материальные ценности: орудия производства, вещи, движимое и недвижимое имущество, бумаги, т.е. товар в узком смысле слова;

- неовеществленные статьи торговли, в том числе услуги, результаты выполнения работ;

- результаты интеллектуальной деятельности, права на интеллектуальную собственность, информация;

- деньги и ценные бумаги, так как и деньги (особенно "валюта") могут быть товаром, и ими можно торговать; также это относится к ценным бумагам. Торговля и валютно-финансовые отношения трудноразделимы.

На рынке процессы совершаются товара как

потребления. Характер требований к зависит

от его и свойств, которым он полезным для Товару присущ ряд но потребительную стоимость отражают лишь те которые определяют его Таким образом, потребительная отражает ценность товара и выступает в носителя его цены в рынка.

как процесс товарного производства с извлечения прибыли, а как функция этим процессом свою историю и [8, с. 324].

любой предпринимательской является извлечение прибыли. Исходя из предпринимательства, основными его являются:

1) прибыли (дохода) от капитала и трудовых ресурсов;

2) спроса общества в конкретной потребности на товарном рынке [10, с. 103].

Также в процессе производства, посреднической или предпринимательской деятельности преследоваться и цели как:

– аккумуляция денежных в целях разработок, новых рынков, производства;

– решение задач на собственном предприятии или в конкретном деятельности;

– создание и спроса на предприятия и др.

Для достижения поставленных необходимо решение указанных задач деятельности в текущей или политики предприятия. При этом определяет цели, направления и осуществления предпринимательской стратегии предприятия в имеющихся условиях окружающей среды [17, с. 19].

Виды и формы предпринимательской деятельности связаны

с структурой процесса В частности выделяют

четыре сферы предпринимательской деятельности: производственная, финансовая и потребления. В целях исследования рассмотрим сферу предпринимательской

С к рынку все значение приобретает деятельность торгового Она является условием его работы и Торговля и деятельность между собой тесно изменения технологии в сопровождаются изменениями в деле [11, с. 5].

В языке понятие деятельности используется в значениях. В смысле коммерческая – это любая направленная на прибыли. Такая приближает понятие деятельности к предпринимательства (бизнеса). В значении коммерческая ассоциируется с деятельностью – предпринимательской деятельности.

образом, коммерческая – деятельность юридических и лиц, связанная с операций купли-продажи в удовлетворения спроса и прибыли.

На основании можно что коммерческая – это всего интеллектуальная энергичного и человека либо лиц, которые, владея материальными ценностями, используют их для бизнеса. Извлекая для самого себя, предприниматель на благо [20, с. 108].

Важнейшим инструментом регулирования субъектов хозяйствования в рыночной является прибыль. Извлечение прибыли является целью всех субъектов По значению прибыли судят об предпринимательской деятельности, она наиболее полно отражает производства, объем и произведенной продукции, производительности труда, себестоимости.

цель коммерческой – извлечение с последующим ее среди В экономике прибыль определяется как чистый созданный в материального производства, а на предприятий чистый принимает форму Акционерное, арендное, или другой собственности предприятие, финансовую самостоятельность и вправе решать, на цели и в размерах направлять оставшуюся после налогов в и других платежей и

Объем прибыли от объема и цен, а с - от производства и продукции.

Таким образом, прибыль показывает эффективность и тактики

деятельности организации [22, с. 79].

Прибыль в общем виде является разницей между произведенного продукта, и его себестоимостью, а в частности по представляет между выручкой от произведенной продукции и реализованной продукции. Она является конечным результатом предпринимательской предприятий.

В качестве экономического показателя прибыль отражает выраженный в форме чистый предпринимателя от объемов капитала, созданный в материального производства в предпринимательской деятельности и вознаграждение предпринимателя за риск предпринимательской деятельности.

ю является систематически финансовый ресурс коммерческого , конечная цель бизнеса. Сущность экономической категории в том, что высокий уровень прибыли – это:

– главный внутренний текущего и развития субъекта ;

– главный увеличения рыночной оценки субъекта ;

– показатель кредитоспособности

– главная цель хозяйствования, так как она обеспечивает увеличения капитала и развития бизнеса;

– показатель конкурентоспособности субъекта хозяйствования при условии стабильного и уровня прибыли;

– гарант субъектом хозяйствования своих перед государством в виде налогов и иных , источник социальных потребностей [30, с. 29].

Итак, прибыль как основной результат хозяйственной деятельности удовлетворяет потребности бизнеса, трудящихся и в целом. От полученной прибыли финансовое положение субъекта хозяйствования, дальнейшие возможности развития и социальной материального вознаграждения работников.

Уровень прибыльности – обязательное требование нормального предприятия в экономике. Убыточность

деятельности, отрицательная динамика прибыли свидетельствуют о и рискованности хозяйствования и одной из

главных причин банкротства.

Наиболее часто показателями в финансового анализа и являются коэффициенты активов организации, реализации, рентабельности капитала. При этом различные варианты показателей, часть будет рассмотрена В анализе придерживаться выбранного расчета, чтобы сопоставимость показателей в динамике.

Все показатели можно условно на три К первой коэффициентов рентабельности показатели, которые по отношению к активной части организации. Таким анализу подвергается то, как используют суммарную активов организации или их (чистые активы), говоря, эффективность производственно-хозяйственных ресурсов организации. Поэтому в случае говорят об эффективности функционирования

Вторая группа рентабельности имеет дело с ресурсами, показываемыми в части баланса и отражает, образом, финансовую его работы. внимательно следят за тем, прибыль получена на зафиксированную инвестиций акционеров. динамика нескольких показателей, отражающих организации по к вложенным в него либо ко инвестированному капиталу, либо к капиталу, а для обществ и к капиталу (последний широко распространен в практике).

Наконец, третья показателей рентабельности, из

коэффициентов реализации, служит аналитическим

инструментом воздействия цен и их динамики и соответствующих управленческих и решений на результаты деятельности Отличительной особенностью этих является то, что для их берутся из о прибылях и

Увеличение рентабельности может быть уменьшением расходов, цен на продукцию, а превышением темпов объема реализованной над темпами расходов.

Расходы могут быть в том за счет:

- экономии на сырье и ах;

- увеличения труда;

- снижения расходов.

Субъект хозяйствования может материально-производственные запасы:

- путь, широко японскими компаниями на применения системы снабжения по "точно в

- увеличить оборачиваемость дебиторской

- продать неиспользуемые основные

- использовать средства для долга, выкупа акций или инвестировать их в доходные виды

Управление активами имеет важность - доходность вырастет, если будет эксплуатировать количество активов и управлять оборотным Также улучшить показатель возможно путем минимизации налогов за счет налоговых льгот, законом.

Величина прибыли зависит от факторов, отражающих деятельность предприятия. Эти можно разделить на и внешние: к внутренним, от предприятия, относятся конкурентоспособность уровень организации и труда, руководства и состояние внутрипроизводственного планирования и др. факторы действуют на через увеличение выпуска и продукции, улучшение продукции, повышение цен и издержек производства и продукции.

К факторам, которые не от деятельности относятся: конъюнктура уровень цен на материально-технические ресурсы, полезного использования система налогообложения и др.

Для эффективной деятельности на предприятии должны плановые мероприятия по прибыли. В плане эти могут быть характера:

– увеличение выпуска

– улучшение продукции;

– продажа оборудования и имущества или его в

– снижение продукции за счет рационального использования ресурсов, производственных и площадей, силы и времени;

– диверсификация

– расширение продаж и др. [24, с. 80]

образом, прибыль – основной его

экономического и финансового развития. Поэтому усвоить и механизм прибыли на ее величину в выражении, рассмотреть виды прибыли и их

применения.

1.2 Оценка рентабельности торговой

Прибыль является вложения капитала в использование которых экономическую выгоду. Для управленческого персонала, инвесторов, кредиторов не только прибыли, но и доходности деятельности Вложение активов или деятельность на высокодоходном предприятии позволит получить высокие дивиденды, уменьшить риск кредитных ресурсов, государству больше В связи с чем анализ прибыли проводить с показателя рентабельности производства.

определить уровень работы предприятия, им прибыль, сопоставить с затратами.

Рентабельность – это прибыли к или затратам. В экономическом смысле означает прибыльность или

ю является относительный показатель производства, показывающий уровень возвратности затрат и использования ресурсов компании. В построения показателей лежит отношение (чаще всего в включают чистую или к средствам, или к от реализации,

или к предприятия.

Коэффициенты рентабельности эффективность деятельности , характеризуют его прибыльности, доходности, соотношение на единицу Показатели рентабельности прибыльность с позиций. Расчет рентабельности проводится по общей формуле 1.5:

Re = П / V, (5)

где

П – организации;

V – показатель, по к которому рентабельность.

Как показатели прибыли используются:

– прибыль от (реализации) продукции;

– до налогообложения;

– чистая [8, с.

За рубежом в числителя обычно применяются прибыли до а отдельные компании в расчет показатели чистой

В могут использоваться показатели как:

– активы (или предприятия;

– собственный

– текущие

– основные средства;

– производственные (сумма основных средств и оборотных фондов);

– выручка от продукции;

– себестоимость продукции.

Сложность и многоплановость финансово-хозяйственной деятельности компаний определяет применение обширного показателей и их для расчета в анализе хозяйственной

Однако как бы ни определялась рентабельность, ее рост обозначает увеличение эффективности использования и, как следствие, улучшение состояния компании. Увеличение отмеченных в динамике - это положительная тенденция финансово-экономического развития [24, с. 29].

К числу путей повышения рентабельности на относятся:

– уменьшение затрат на и реализацию продукта;

– увеличение объемов производства продукта;

– увеличение цен на продукт в улучшения его качества и технического уровня продукта;

– улучшение структуры и оптимизация использования производственных фондов и оборотных средств;

– оптимизация структуры и источников его

– улучшение организации и менеджмента и др. [29, с. 39].

В связи с развитием рыночных значительно расширяется возможность применения рентабельности для различных сторон деятельности фирм. Имеется десятки видов и расчета рентабельности, различных по и содержанию, в применяются исходных прибыли и

– от нем. – доходный; в смысле означает прибыльность, доходность (хозяйственной деятельности).

отдельных видов всей произведенной производства характеризует различных видов всей произведенной и рентабельность производства.

Значение рентабельности ет эффективность деятельности компании в целом, разных направлений функционирования, окупаемость и т.д. Они для оценки результатов

компании как инструмент в политике и

Цели компании должны быть ориентированы на её рентабельности. из мировой практики, имеется два источника получения Первым считается монопольное компании по продукта. Поддержание источника требует развития данного и проведения борьбы в антимонопольных ограничений. Второй источник определяется характером и коммерческой компании. Его эффективность зависит от компании адаптироваться к рынка. Величина в данном зависит от развернутой ассортиментной политики компании, а также от условий продажи своего продукта, объемов и уровня [35, с. 88].

Факторы, влияющие на прибыль и уровень рентабельности

Прибыль выступает главным внутренним формирования финансовых компании, обеспечивающих её развитие. В внутренних источников этих ресурсов принадлежит главенствующая Чем выше выработанной прибыли компании в финансово-хозяйственной деятельности, тем имеется потребность в внешних финансовых средств и при равных условиях – тем выше самофинансирования его достижения стратегических развития компании, повышения позиции компании на Тогда как в от иных источников финансовых ресурсов компании, прибыль – это постоянно й источник и ее в условиях хозяйствования осуществляется на основе.

Размер прибыли до зависит от совокупности многих которые зависят и не т от деятельности конкретной [30, с. 6].

Основными факторами увеличения прибыли, зависящими от компании, являются рост ов производимой в соответствии с условиями, уменьшение ее себестоимости, рост эффективности ия производственных увеличение производительности

К не зависящим от компаний, относятся влияние государственных регулируемых цен на ый продукт, влияние

географических, транспортных и условий на и реализацию та и т.д.

Названные факторы в целом воздействуют на от продаж

, исчисленную вычитания от общей выручки от этой продукции услуг) налога на стоимость, акцизов и на производство и включаемых в Это главная часть прибыли [23, с. 31].

Значительное влияние на размер прибыли от продаж товарной продукции оказывает наличие остатков нереализованной продукции. Чем больше этих остатков, тем меньше прибыли компания получит от продаж продукции. Количество нереализованной продукции зависит от нескольких причин, вытекающих из коммерческой деятельности и условий продаж продукции. Компания может произвести продукции намного больше, чем реализовать. При этом в нереализованных остатках готовой продукции может увеличиться удельный вес более рентабельных изделий, что приводит к общему увеличению данных остатков. Для роста прибыли любая компания должна предпринять соответствующие меры по снижению остатков нереализованной продукции, как в количественном, так и в суммарном выражении.

Таким образом, рассмотренные выше ведущие факторы, оказывающие влияние на объем прибыли от продаж товарной продукции, выступают предметом финансового анализа, прежде всего со стороны самой компании [20, с. 112].

Кроме того, важными показателями являются рентабельность собственного капитала и рентабельность продаж.

Взаимосвязанные показатели рентабельности продукции и рентабельности продаж показывают изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов.

Важным условием роста рентабельности выступает деятельность компании по ресурсоснабжению, которое влечет снижение себестоимости, и,

как следствие, увеличению прибыли. Уменьшение себестоимости должно стать

главной причиной роста прибыльности и рентабельности производства.

Факторы увеличения вышеназванных показателей рентабельности

зависят от единых экономических явлений и процессов:

– совершенствования системы управления производством в условиях рынка экономики на основе преодоления кризиса финансово-кредитной и денежной системы;

– повышения эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

– индексации оборотных средств и четкого определения источников их формирования.

Результативность и экономическая целесообразность функционирования предприятия измеряются и показателями рентабельности.

Все рассмотренные показатели не имеют нормативного значения, зависят от множества факторов и существенно варьируются по компаниям различного профиля, размера, структуры активов и источников средств.

ГЛАВА 2 АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОБЪЕКТА ИССЛЕДОВАНИЯ

2.1 Краткая экономическая характеристика объекта исследования

Согласно Закону «Об обществах с ограниченной ответственностью» общество с ограниченной ответственностью – это учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

Участники общества, не полностью оплатившие доли, несут солидарную ответственность по обязательствам общества в пределах стоимости неоплаченной части принадлежащих им долей в уставном капитале.

ООО производственно-коммерческая фирма «Любимые дети» является хозяйственным обществом, уставный капитал которого разделен на доли, определенных Учредительным договором размеров.

В своей деятельности общество руководствуется Гражданским кодексом РФ, ФЗ «Об обществах с ограниченной ответственностью», Учредительным договором и Уставом. Оно является юридическим лицом и имеет в своей собственности обособленное имущество, учитываемое на самостоятельном балансе, включая имущество, переданное ему участниками в качестве вклада в уставный капитал Общества.

Общество от своего имени приобретает и осуществляет имущественные и неимущественные права, несет обязанности, выступает истцом и ответчиком в суде. Оно может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности, определенно ограниченных Уставом ООО «Любимые дети».

ООО «Любимые дети» имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание его место нахождения.

Основными целями создания ООО «Любимые дети» является получение

прибыли и оказание различных видов работ и услуг, направленных, прежде всего, на удовлетворение потребностей населения.

Основным видом деятельности ООО «Любимые дети» является реализация продукции: детское питание, подгузники, косметика, текстиль, обувь, игрушки, концтовары, книги, диски, крупногаборитный товар.

Первый магазин был открыт в г. Иркутске в 2005 г. На сегодняшний день сеть насчитывает 33 магазина в 14 городах Иркутской области, Республике Бурятия и Красноярском крае.

Сеть динамично развивается, разветвляется в территориальном плане, расширяет ассортимент товара. Сотрудники придерживаются клиентоориентированного подхода к покупателям, помогая в выборе товаров.

Длительное время общество сотрудничает с администрацией города, поставляя детские товары для дошкольных образовательных учреждений города, школы искусств, Дворца творчества, школы-интерната и других муниципальных учреждений.

2.2 Анализ абсолютных показателей деятельности объекта исследования

Системный подход управления эффективностью деятельности торгового предприятия основан на реализации основных функций управления хозяйствующим субъектом.

Учет служит информационной базой для анализа эффективности деятельности хозяйствующего субъекта. Анализ обеспечивает количественную и качественную оценку финансового состояния и финансовых результатов предприятия.

Таблица 1

Динамика абсолютных показателей деятельности ООО «Любимые дети» за 4 квартала 2018 г.

|

Показатель |

Ед. изм. |

Период исследования |

Среднее значение |

Средне-квадра-тическое отклонение |

Коэффициент вариации, % |

Разброс |

|||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Ср. индекс |

|||||

|

Выручка предприя тия |

абс. |

121699 |

77898 |

79953 |

104258 |

95952,00 |

18123,28 |

18,89 |

1,56 |

|

баз. |

1,00 |

0,64 |

0,66 |

0,86 |

|||||

|

цеп. |

1,00 |

0,64 |

1,03 |

1,30 |

0,95 |

||||

|

Стоимость основных средств |

абс. |

12482 |

15905 |

15768 |

17992 |

15536,75 |

1971,60 |

12,69 |

1,44 |

|

баз. |

1,00 |

1,27 |

1,26 |

1,44 |

|||||

|

цеп. |

1,00 |

1,27 |

0,99 |

1,14 |

1,13 |

||||

|

Стоимость оборот.средств, в т.ч. |

абс. |

73585 |

65606 |

70707 |

83493 |

73347,75 |

6517,11 |

8,89 |

1,27 |

|

баз. |

1,00 |

0,89 |

0,96 |

1,13 |

|||||

|

цеп. |

1,00 |

0,89 |

1,08 |

1,18 |

1,04 |

||||

|

-запасы |

абс. |

28542 |

32756 |

34360 |

35023 |

32670,25 |

2521,93 |

7,72 |

1,23 |

|

баз. |

1,00 |

1,15 |

1,20 |

1,23 |

|||||

|

цеп. |

1,00 |

1,15 |

1,05 |

1,02 |

1,07 |

||||

|

-НДС |

абс. |

155 |

6 |

6 |

3 |

42,50 |

64,96 |

152,86 |

51,67 |

|

баз. |

1,00 |

0,04 |

0,04 |

0,02 |

|||||

|

цеп. |

1,00 |

0,04 |

1,00 |

0,50 |

0,27 |

||||

|

Дебито. задолженность |

абс. |

32312 |

28427 |

32604 |

45366 |

34677,25 |

6387,64 |

18,42 |

1,60 |

|

баз. |

1,00 |

0,88 |

1,01 |

1,40 |

|||||

|

цеп |

1,00 |

0,88 |

1,15 |

1,39 |

1,12 |

||||

|

Денежные средства |

абс. |

7391 |

1729 |

1486 |

200 |

2701,50 |

2769,12 |

102,50 |

36,96 |

|

баз. |

1,00 |

0,23 |

0,20 |

0,03 |

|||||

|

цеп |

1,00 |

0,23 |

0,86 |

0,13 |

0,30 |

||||

|

Прочие оборотные активы |

абс. |

5185 |

2688 |

2251 |

2901 |

3256,25 |

1137,95 |

34,95 |

2,30 |

|

баз. |

1,00 |

0,52 |

0,43 |

0,56 |

|||||

|

цеп |

1,00 |

0,52 |

0,84 |

1,29 |

0,82 |

||||

|

Себестоимость продукции |

абс. |

91139 |

56695 |

60259 |

74421 |

70628,5 |

13571,41 |

19,22 |

1,61 |

|

баз. |

1,00 |

0,62 |

0,66 |

0,82 |

|||||

|

цеп |

1,00 |

0,62 |

1,06 |

1,24 |

0,93 |

||||

|

Среднесписочная числ-сть рабочих |

абс. |

168 |

179 |

175 |

187 |

177,25 |

6,87 |

3,88 |

1,11 |

|

баз. |

1,00 |

1,07 |

1,04 |

1,11 |

|||||

|

цеп |

1,00 |

1,07 |

0,98 |

1,07 |

1,04 |

||||

|

Прибыль (убыток) от продаж |

абс. |

5415 |

-1301 |

7021 |

10349 |

5371,00 |

4243,24 |

79,00 |

-7,95 |

|

баз. |

1,00 |

-0,24 |

1,30 |

1,91 |

|||||

|

цеп |

1,00 |

-0,24 |

-5,40 |

1,47 |

1,24 |

||||

|

Прибыль до налогообложения |

абс. |

7885 |

-2153 |

4024 |

5223 |

3744,75 |

3680,64 |

98,29 |

-3,66 |

|

баз. |

1,00 |

-0,27 |

0,51 |

0,66 |

|||||

|

цеп |

1,00 |

-0,27 |

-1,87 |

1,30 |

0,87 |

||||

|

Чистая прибыль |

абс. |

3894 |

-1776 |

3112 |

3312 |

2135,50 |

2276,50 |

106,60 |

-2,19 |

|

баз. |

1,00 |

-0,46 |

0,80 |

0,85 |

|||||

|

цеп |

1,00 |

-0,46 |

-1,75 |

1,06 |

0,95 |

||||

Анализ динамики исследуемых показателей проводится с помощью следующих статистических характеристик: индексов базисных и цепных, среднего значения и среднего индекса, среднеквадратического отклонения и коэффициента вариации.

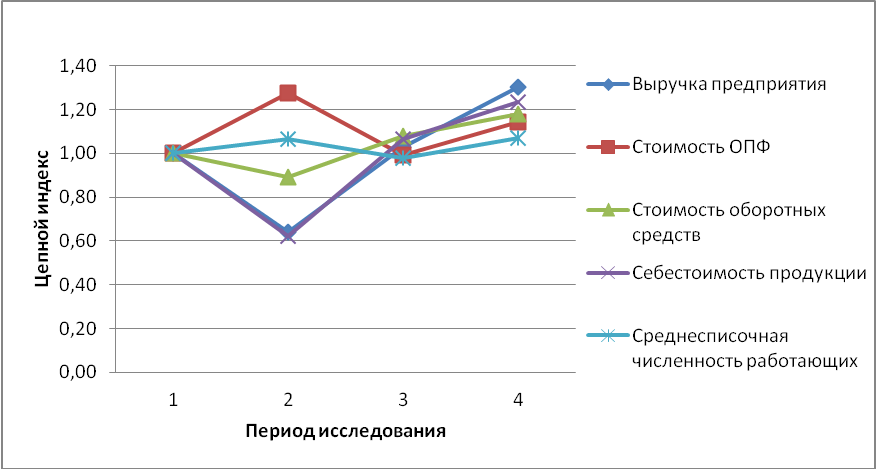

Снижение выручки за исследуемый период в среднем составило 5% за квартал. Можно отметить, что за год показатель снизился на 14,4%. Во втором квартале по сравнению с первым наблюдается резкое снижение выручки на 36%, в третьем квартале выручка увеличилась на 2,6% по сравнению со вторым кварталом, в четвертом квартале данный показатель увеличился на 30,4% по сравнению с третьим. Отклонение показателя от среднего значения составило 18123,28 тыс.руб. или 18,89%, это говорит о стабильности динамики выручки. Предприятие имеет потенциальную возможность к увеличению выручки в 1,56 раза.

Стоимость основных средств увеличивалась в каждом квартале в

среднем на 13%. Во втором квартале по сравнению с первым рост показателя составил 27,4%, в третьем квартале наблюдается снижение показателя на 4%, в четвертом квартале стоимость основных средств увеличилась на 14% по сравнению с третьим. К концу года величина показателя увеличилась на 44,14%. Динамика изменения показателя выручки не представляет собой опережающий рост стоимости основных средств. Это говорит о том, что предприятие закупило основные средства, однако они еще не используются в производстве. Отклонение показателя от среднего значения составило 1971,6 или 12,69%. Это свидетельствует о стабильной динамике показателя. Предприятие имеет потенциальную возможность к увеличению стоимости основных средств в 1,44 раза.

Величина стоимости оборотных средств изменялась следующим образом: во втором квартале по сравнению с первым наблюдается снижение показателя на 10,8%. Это связано со снижением дебиторской задолженности за аналогичный период на 12%, снижением суммы денежных средств на 76,6%, снижением прочих оборотных активов на 48,2%. В третьем квартале по сравнению со вторым наблюдается рост стоимости оборотных средств на 7,8%, а в четвертом квартале по сравнению с третьим рост составил 18,1%. Увеличение стоимости оборотных средств за исследуемый период составило 4,3%. Отклонение показателя от среднего значения составило 6517,11 тыс.руб. или 8,89, что свидетельствует о стабильности динамики. Предприятие имеет потенциальную возможность к увеличению стоимости оборотных средств в 1,27 раза.

По причине дебиторской задолженности наблюдается снижение денежных средств во всех кварталах (так как денежные средства формируются за счет выручки) в среднем на 70% в каждом квартале, а именно на 76,6% во втором квартале по сравнению с первым, на 14,1% в третьем квартале по сравнению со вторым, на 86,5% в четвертом квартале по сравнению с третьим. Отклонение показателя денежных средств от среднего значения составило 2769,12 тыс. руб. или 102,503%, что явно свидетельствует о нестабильности динамики показателя. Предприятие имеет потенциальную возможность к увеличению денежных средств в 36,96 раз.

В третьем квартале по сравнению со вторым рост дебиторской задолженности составил 14,7%, в четвертом квартале по сравнению с третьим показатель вырос на 39,1%. Рост показателя за исследуемый период составил 12% в среднем за квартал. Наличие дебиторской задолженности у организации - это негативный фактор, так как это долг предприятию со стороны других фирм или физических лиц. Также дебиторская задолженность сопровождается косвенной потерей в доходах. Поэтому снижение данного показателя во втором квартале по сравнению с первым можно назвать положительным изменением. Однако увеличение величины дебиторской задолженности составило 40,4%, поэтому предприятию следует сократить размер дебиторской задолженности до минимума, а лучше исключить. Предприятие имеет потенциальную возможность к уменьшению дебиторской задолженности в 1,6 раз. Отклонение показателя от среднего значения составило 6387,64 тыс.руб. или 18,42%, что говорит о стабильной динамике.

Во всех кварталах наблюдается рост запасов. Во втором квартале по сравнению с первым наблюдается увеличение запасов на 14,8%, выручка в аналогичном периоде снизилась на 36%. Это говорит об отрицательной динамике, так как рост запасов должен сопровождаться опережающим его ростом объема продаж, а значит выручки. В третьем периоде по сравнению со вторым наблюдается рост запасов на 4,9%, рост выручки при этом составил 2,6%, это также свидетельствует об отрицательной динамике показателей. В четвертом периоде по сравнению с третьим рост запасов составил 1,9%, выручка при этом выросла на 30,4%, это положительная динамика показателей. Рост запасов составил 7,1% в среднем за квартал. Отклонение от среднего значения показателя составило 2521,93 или 7,72%, что свидетельствует о стабильности динамики показателя. Предприятие имеет потенциальную возможность к увеличению запасов в 1,23 раза.

Величина прочих оборотных активов за год снизилась на 17,6% в

среднем за каждый квартал. Во втором квартале по сравнению с первым наблюдается снижение показателя на 48,2%, в третьем периоде по сравнению со вторым снижение составило 16,3%, в четвертом же квартале произошел рост величины прочих оборотных активов на 28,9%. Отклонение от среднего значения составило 1137,95 или 34,95%, что говорит о нестабильности динамики показателя. Предприятие имеет потенциальную возможность к увеличению прочих оборотных активов в 2,3 раза.

Динамика среднесписочной численности работающих показывает, что на предприятии практически нет текучести кадров, и в среднем за исследуемый период работало 177 человек в квартал. Стабильность данного показателя обеспечивает экономию средств, которые требуются на подготовку новых кадров.

За исследуемый период себестоимость продукции снизилась в среднем на 5,6% в каждом квартал. Показатель имеет стабильную динамику, так как отклонение от среднего значения составило 13571,41 или 19,22%. В целом, за год себестоимость снизилась на 18,3%.

Целесообразным является построение графиков, наглядно отражающих основные выявленные тенденции в ходе проведенного анализа. График, отражающий динамику абсолютных показателей, представлен на рисунке 1.

Рисунок 1 - Динамика абсолютных показателей деятельности

ООО «Любимые дети»

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов. Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д. Управленческие расходы - статья отчета о прибылях и убытках, по которой отражаются затраты по управлению организацией, связанные с условно - постоянными расходами.

Прибыль до налогообложения выражает прибыль от продаж за вычетом операционных и внереализационных доходов и расходов.

Операционные и внереализационные расходы - это расходы:

- на аренду активов;

- на пользование интеллектуальной собственностью;

- остаточная стоимость активов, по которым начисляется амортизация;

- связанные с продажей основных средств;

- по операциям с тарой;

- проценты за кредит;

- штрафы, пени, неустойки за нарушение условий договоров;

- на содержание производственных мощностей и объектов, находящихся на консервации;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам;

- суммы дебиторской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- расходы, связанные с рассмотрением дел в судах и др.

Чистая прибыль – часть балансовой прибыли предприятия, остающаяся

в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет.

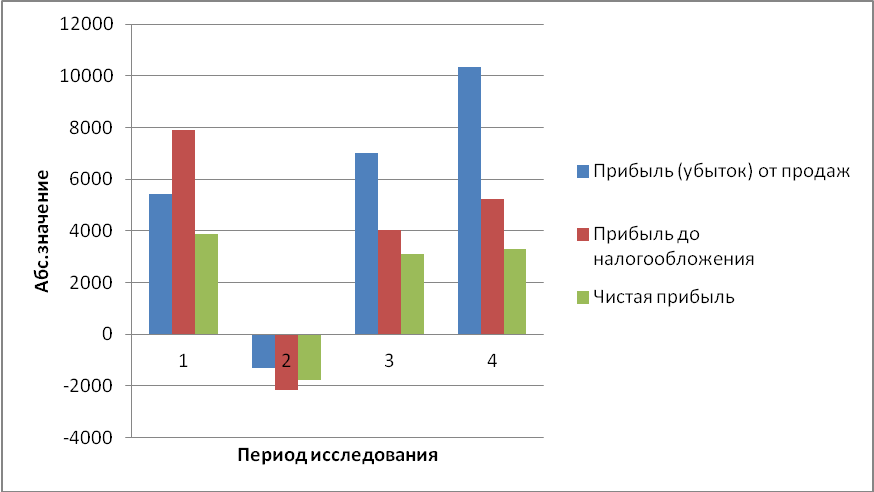

Прибыль от продаж в первом квартале равна 5415 тыс.руб.

Во втором квартале предприятие получило убыток от продаж в размере 1301 тыс.руб. Это связано со снижением выручки на 43801 тыс.руб., увеличением управленческих расходов на 1454 тыс.руб. по сравнению с первым кварталом.

В третьем квартале прибыль от продаж составила 7021 тыс.руб. Увеличение прибыли от продаж по сравнению со вторым кварталом связано с увеличением выручки на 2055 тыс.руб., снижением управленческих расходов на 1882 тыс.руб., снижением коммерческих расходов на 7949 тыс.руб.

В четвертом квартале прибыль от продаж составила 10349 тыс.руб. в связи с ростом выручки на 24305 тыс.руб.

Динамика прибыли предприятия представлена на рис. 2.

Рисунок 2 - Динамика прибыли ООО «Любимые дети»

Прибыль до налогообложения в первом квартале составила 7885 тыс.руб. Во втором квартале она приняла отрицательное значение, равное -2153 тыс.руб., что означает возникновение операционных или внереализационных расходов предприятия. В третьем квартале величина прибыли до налогообложения составила 4024 тыс.руб., а в четвертом квартале произошло

увеличение на 1199 тыс.руб. Чистая прибыль общества имеет аналогичную динамику. В первом квартале ее величина составила 3894 тыс.руб. Во втором квартале убыток составил 1776 тыс.руб. Эта сумма меньше, чем убыток до налогообложения за счет отложенных налоговых активов. В третьем квартале чистая прибыль составила 3112 тыс.руб., а в четвертом квартале ее величина выросла и составила 3312 тыс.руб.

Положительным в деятельности предприятия является стабильность таких показателей, как выручка, численность работающих, стоимость основных производственных фондов, стоимость оборотных средств, себестоимость продукции. Стабильность же дебиторской задолженности не оказывает положительного влияния на деятельность организации, как и само наличие дебиторской задолженности.

2.3 Исследование эффективности деятельности объекта исследования

Далее рассмотрим относительные показатели деятельности объекта исследования, которые характеризуют затраты предприятия. Непосредственно относительные показатели структуры отражают удельный вес отдельных элементов затрат в общей их стоимости. Показатели эффективности деятельности отражают соотношение между результатами производства и результатами затрат, требуемых для их достижения.

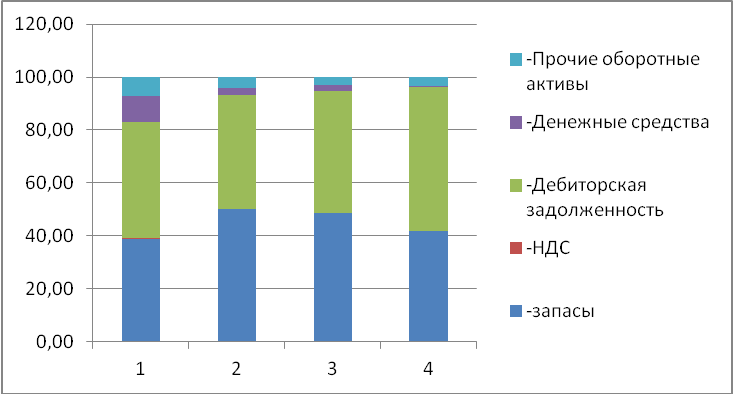

Структура оборотных средств предприятия показывает удельный вес каждого элемента в общей сумме оборотных средств. Структура оборотных средств ООО «Любимые дети» представлена в табл. 2.

Таблица 2

Структура оборотных средств ООО «Любимые дети», %

|

Наименование показателя |

Период исследования, квартал 2018 г |

|||

|

1 |

2 |

3 |

4 |

|

|

Стоимость оборотных средств, в т.ч.: |

100 |

100 |

100 |

100 |

|

-запасы |

38,79 |

49,93 |

48,59 |

41,95 |

|

-НДС |

0,21 |

0,01 |

0,01 |

0,00 |

|

-Дебиторская задолженность |

43,91 |

43,33 |

46,11 |

54,34 |

|

-Денежные средства |

10,04 |

2,64 |

2,10 |

0,24 |

|

-Прочие оборотные активы |

7,05 |

4,10 |

3,18 |

3,47 |

Самый большой удельный вес в структуре оборотных средств объекта исследования имеют запасы и дебиторская задолженность.

Запасы в 1 квартале составляют 38,79%. Во втором квартале происходит рост доли показателя, и он составил 49,93%. В третьем и четвертом кварталах происходит снижение показателя, который составил 48,59% и 41,95% соответственно.

Доля дебиторской задолженности в первом квартале составила 43,91%, во втором квартале она незначительно снизилась до 43,33%. Далее в третьем и четвертом квартале доля дебиторской задолженности выросла и составила 46,11% и 54,34% соответственно.

Третье и четвертое место делят денежные средства и прочие оборотные активы.

Денежные средства имеют тенденцию к снижению и в общей сумме оборотных средств занимают 10,04% в первом квартале, 2,64% во втором квартале, 2,10% в третьем квартале и 0,24% в четвертом квартале. Доля прочих оборотных активов в первом квартале равна 7,05%. Во втором и третьем кварталах происходит уменьшение, и доля прочих оборотных активов составляет 4,10% и 3,18% от общей суммы оборотных средств соответственно.

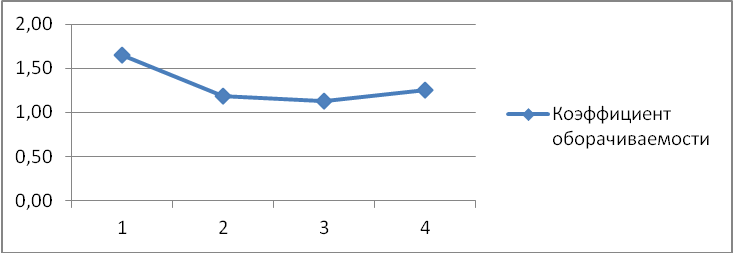

В первом квартале доля НДС составила 0,21% от общей суммы оборотных активов предприятия. Во втором и третьем квартале доля НДС составила 0,01%. Для характеристики эффективности использования оборотных средств применяется коэффициент оборачиваемости, по которому видно, сколько раз за период обернулись оборотные средства.

Коэффициент оборачиваемости составил 1,65; 1,19; 1,13; 1,25 в первом, втором, третьем и четвертом квартале соответственно. Так как величина коэффициента оборачиваемости во всех кварталах превышает 1, это означает, что предприятие эффективно использует оборотные средства.

Для оценки влияния изменения структуры оборотных средств на эффективность ресурсов используем график изменения коэффициента оборачиваемости и график структуры оборотных средств. Графики

представлены на рисунках 3, 4.

На основании графиков делаем вывод: более эффективно предприятие использует оборотные средства в 1 квартале. Явным отличием в структуре оборотных средств в первом квартале является большая, чем в остальных кварталах, сумма денежных средств.

Качественные показатели интенсивности развития применяются в целях оценки эффективности использования ресурсов и затрат.

Рисунок 3 - График изменения коэффициента оборачиваемости

Рисунок 4 - Оценка влияния изменения структуры оборотных средств на эффективность их использования

В целях анализа оптимального использования ресурсов и затрат можно применить показатели ресурсо(затрато)ёмкости, а также показатели ресурсо(затрато)отдачи. Рост в динамике показателей ресурсо(затрато)отдачи показывает положительное направление их изменения, а для показателей ресурсо(затрато)ёмкости – уменьшение.

По результатам расчетов качественных показателей составлена таблица об эффективности деятельности объекта исследования за 2018 г.

Таблица 4

Данные об эффективности деятельности объекта исследования за 2018 г.

|

Наименование показателя |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Производительность труда, тыс.руб. |

724,40 |

435,18 |

456,87 |

557,53 |

|

Темп роста, % |

100,00 |

60 |

105 |

122 |

|

Фондоотдача производства, руб./руб. |

9,75 |

4,90 |

5,07 |

5,79 |

|

Темп роста, % |

100,00 |

50 |

104 |

114 |

|

Фондовооруженность труда тыс.руб./чел. |

74,30 |

88,85 |

90,10 |

96,21 |

|

Темп роста, % |

100,00 |

120 |

101 |

107 |

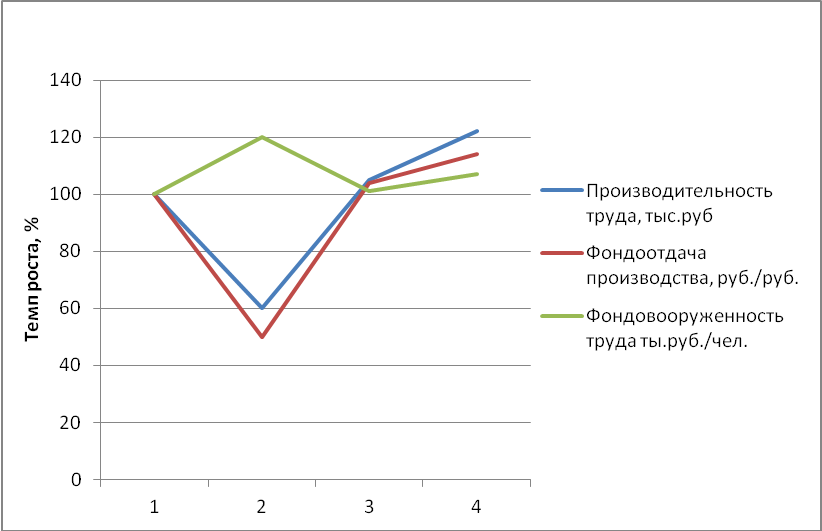

Также был построен график с использованием цепных индексов. График представлен на рисунке 5.

Рисунок 5. Динамика показателей эффективности деятельности

ООО «Любимые дети»

Уменьшение производительности во 2 квартале на 39,92% связано со снижением выручки на 36% и ростом численности работающих на 7% в предыдущем периоде. В 3 квартале по сравнению со 2-м произошло увеличение производительности на 4,98%, связанное с ростом выручки на 3% и снижением численности работающих на 2%. В 4 квартале по сравнению с 3-м производительность выросла на 22,03% по причине роста выручки на 30% и роста численности работающих на 7% в аналогичном периоде.

Во 2-м квартале произошло снижение фондоотдачи на 49,77%, так как выручка снизилась на 36% и стоимость основных средств выросла на 27%. В 3 квартале по сравнению со 2 показатель фондоотдачи увеличился на 3,53% благодаря росту выручки на 3% и снижению стоимости основных производственных фондов на 1%. В 4 квартале по сравнению с 3 рост фондоотдачи составил 14,28% благодаря росту выручки на 30% и увеличению стоимости основных средств на 14%.

Увеличение фондовооруженности во 2-м квартале составил 19,59%. Этот рост экономически не оправдан, так как производительность и фондовооруженность снижаются на 39,92% и 49,77% соответственно. Рост фондовооруженности был вызван ростом стоимости основных производственных фондов на 27,42% и ростом численности работающих более низкими темпами, а именно на 6,55%. Выручка при этом снижается на 36%.

Рост фондовооруженности в 3 квартале по сравнению со 2 составил 1,4%. Производительность при этом увеличилась на 4,98%, фондоотдача - на 3,53%. Необходимо сделать вывод о том, что рост фондовооруженности экономически оправдан, так как производительность и фондоотдача выросли более высокими темпами. Это объясняется тем, что выручка увеличилась на 2,6%, стоимость основных производственных фондов снизилась на 0,9%, численность работающих снизилась на 2,2%.

Рост фондовооруженности в 4 квартале по сравнению с 3-м является экономически оправданным. Он составил 6,78% при росте производительности на 22,03% и росте фондоотдачи на 14,28% в предыдущем периоде. Это связано с ростом стоимости основных производственных фондов на 14,1% и ростом численности работающих на 6,9%.

Рассматривая динамику показателей эффективности, можно отметить, что темп роста производительности труда уменьшился во 2-м квартале на 40%, по сравнению с 1. Во 2 и 3 квартале наблюдается рост показателей, что является положительной динамикой. Темп роста фондоотдачи производства, также снизился во 2 квартале на 50%, по сравнению с первым. В 3 квартале произошел рост показателя на 4%, в 4 – на 14%. Анализируя темп роста фондовооруженности труда, можно сказать, что динамика положительная, наблюдается рост показателей.

Непосредственной целью коммерческой организации (предприятия, фирмы, компании) является в достижении максимальной эффективности финансово-хозяйственной деятельности и в наиболее полном использовании ресурсного потенциала. Успешность деятельности и использования ресурсов в главной степени определяет деловая активность и финансовое положение субъекта хозяйственной деятельности. При этом основными источниками информации выступают бухгалтерский баланс и отчет о финансовых результатах деятельности.

Оценка эффективности деятельности начинается с расчета и сравнении с показателями предыдущих периодов, плановыми показателями, показателями деятельности других предприятий, среднеотраслевыми значениями) показателей рентабельности, характеризующих эффективность деятельности коммерческой организации, основные из которых представлены в табл. 5.

Таблица 5

Основные коэффициенты рентабельности, характеризующие

эффективность деятельности коммерческой организации

|

Наименование |

Расчетная формула |

|

|

Числитель |

Знаменатель |

|

|

|

|

Полная себестоимость |

|

Рентабельность |

Прибыль от продаж |

Выручка |

|

Норма прибыли |

Чистая прибыль |

Выручка |

Величина рентабельности реализованной продукции и рентабельностей продаж дает оценку эффективности текущей деятельности, а непосредственно норма прибыли – всей финансово-хозяйственной деятельности коммерческой

организации.

Проведем анализ прибыльности деятельности, а также использования ресурсов ООО «Любимые дети» на основании реклассифицированного бухгалтерского баланса и отчета о финансовой деятельности (табл. 6, 7).

Таблица 6

Реклассифицированный бухгалтерский баланс (тыс. руб.)

|

Наименование показателя |

На конец |

На конец |

На начало |

|

Актив |

|||

|

Внеоборотные активы |

1510 |

1385 |

1320 |

|

Оборотные активы |

1440 |

1285 |

1160 |

|

Баланс |

2950 |

2670 |

2480 |

|

Пассив |

|||

|

Собственный капитал |

2300 |

2140 |

1940 |

|

Долгосрочные обязательства |

100 |

100 |

100 |

|

Краткосрочные обязательства |

550 |

430 |

440 |

|

Баланс |

2950 |

2670 |

2480 |

Таблица 7

Выписка из отчета о финансовых результатах (тыс. руб.)

|

Наименование показателя |

2018 год |

2017 год |

|

Выручка |

4500 |

3500 |

|

Себестоимость продаж |

(3600) |

(2700) |

|

Валовая прибыль (убыток) |

900 |

800 |

|

Коммерческие расходы |

(157) |

(126) |

|

Управленческие расходы |

(318) |

(309) |

|

Прибыль (убыток) от продаж |

425 |

365 |

|

Чистая прибыль (убыток) |

330 |

200 |

Сначала изучим основные коэффициенты рентабельности, характеризующие эффективность деятельности коммерческой организации (табл. 8).

Таблица 8

Анализ основных коэффициентов рентабельности

|

Наименование |

Расчетные значения |

||

|

2017 год |

2018 год |

Изменение |

|

|

Рентабельность |

|

|

|

|

Рентабельность продаж |

0,104 |

0,094 |

-0,010 |

|

Норма прибыли |

0,057 |

0,073 |

0,016 |

Таким образом, имеется снижение в 2018 году по сравнению с 2017 годом эффективности текущей деятельности коммерческой организации и увеличение эффективности всей ее финансово-хозяйственной деятельности, что обусловлено, судя по всему, превышением роста эффективности прочих хозяйственных операций над снижением эффективности текущих хозяйственных операций.

Затем рассчитаем и проанализируем основные коэффициенты рентабельности, которые характеризуют эффективность использования ресурсов коммерческой организации (табл. 9).

Таблица 9

Анализ основных коэффициентов рентабельности,

характеризующих эффективность использования ресурсов

|

Показатель |

2017 год |

2018 год |

Изменение |

|

Прибыль от продаж, тыс. руб. |

365 |

425 |

60 |

|

Чистая прибыль, тыс. руб. |

200 |

300 |

100 |

|

Средняя валюта баланса (сумма всех активов), тыс. руб. |

2575 |

2810 |

235 |

|

Средняя сумма собственного |

2040 |

2220 |

180 |

|

Средняя сумма заемного капитала, тыс. руб. |

535 |

590 |

55 |

|

Средняя сумма инвестированного |

2140 |

2320 |

180 |

|

Средняя сумма оборотных |

1222,5 |

1362,5 |

140 |

|

Средняя сумма внеоборотных |

1352,5 |

1447,5 |

95 |

|

Рентабельность активов |

0,078 |

0,117 |

0,039 |

|

Рентабельность собственного |

0,098 |

0,149 |

0,051 |

|

Рентабельность заемного |

0,374 |

0,559 |

0,185 |

|

Рентабельность инвестированного |

0,093 |

0,142 |

0,049 |

|

Рентабельность оборотных активов |

0,299 |

0,312 |

0,013 |

|

Рентабельность внеоборотных |

0,148 |

0,228 |

0,080 |

Проведя расчеты, можно сделать вывод, что эффективность использования активов, собственного капитала, заемного капитала, инвестированного капитала, оборотных активов и внеоборотных активов в 2018 году по сравнению с 2017 годом увеличилась, что является позитивной оценкой.

Далее рассчитаем способом цепных подстановок влияние факторов на отклонение рентабельности продаж как наиболее значимого показателя оценки эффективности текущей деятельности хозяйствующего субъекта по сравнению с данными прошлого года (табл. 10).

Таблица 10

Расчет влияния факторов на отклонение рентабельности продаж

|

|

Определяющие |

Рентабельность продаж |

Величина |

Наименование фактора |

|

|

Выручка |

Прибыль |

||||

|

База |

3500 |

365 |

0,104 |

- |

- |

|

1 |

4500 |

365 |

0,081 |

-0,023 |

Изменение |

|

|

|

|

|

|

Изменение |

Проведем проверку правильности расчета влияния факторов, сложив результаты расчетов (-0,023 + 0,013 = -0,010) и сопоставив полученную сумму с отклонением результативного показателя (0,094 - 0,104 = -0,010). Видно, что они равны между собой. Следовательно, расчет влияния на отклонение рентабельности продаж изменений определяющих ее факторов - выручки (нетто) от продаж и прибыли от продаж - выполнен правильно. Это позволяет сформулировать вывод по итогам расчетов.

Таким образом, в 2018 году по сравнению с данными 2017 года за счет увеличения выручки с 3500 тыс. до 4500 тыс. руб., т.е. на 1000 тыс. руб., рентабельность продаж снизилась на 0,023, однако за счет роста прибыли от продаж с 365 тыс. до 425 тыс. руб., т.е. на 60 тыс. руб., рентабельность продаж возросла на 0,013. В целом же совокупное влияние указанных факторов привело к снижению рентабельности продаж на 0,010. Далее выполним факторный анализ рентабельности активов и рентабельности собственного капитала используя факторные модели и методики расчета влияния факторов.

Таблица 11

Анализ влияния факторов на отклонение рентабельности активов, тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

Отклонение |

|

Выручка |

3500 |

4500 |

100 |

|

Чистая прибыль |

200 |

330 |

130 |

|

Средняя сумма всех активов |

2575 |

2810 |

235 |

|

Рентабельность активов |

0,078 |

0,117 |

0,039 |

|

Норма прибыли |

0,057 |

0,073 |

0,016 |

|

Коэффициент оборачиваемости активов |

1,359 |

1,601 |

0,242 |

|

Влияние факторов на абсолютное отклонение рентабельности активов: коэффициента оборачиваемости активов, нормы прибыли |

Х Х Х |

Х Х Х |

0,040 0,014 0,026 |

По итогам таблицы 11 видно, что в 2018 году по сравнению с предыдущим годом в связи с увеличением коэффициента оборачиваемости активов на 0,242 оборота их рентабельность увеличилась на 0,014, кроме того, за счет повышения нормы прибыли на 0,016 рентабельность активов еще также повысилась на 0,026. Итак, совместное влияние данный факторов привело к увеличению рентабельности активов на 0,039.

Рассмотрим рентабельность собственного капитала, который в 2018 году по сравнению с предыдущим периодом за счет роста коэффициента финансовой зависимости на 0,004 возрос на 0,0003, за счет увеличения коэффициента оборачиваемости активов на 0,242 рентабельность собственного капитала также выросла на 0,0175, а повышение нормы прибыли на 0,016 также привел к ее увеличению на 0,0324. В итоге, совместное влияние всех факторов привело к росту рентабельности собственного капитала на 0,0506. Расхождение отклонения рентабельности собственного капитала (0,0506) и суммы результатов расчета влияния факторов (0,0502) произошло за счет округлений.

Таким образом, результаты анализа показателей рентабельности дают основания сформулировать следующую рекомендацию – можно повысить эффективность текущей деятельности объекта исследования за счет снижения во-первых себестоимости продаж, а также управленческих расходов и коммерческих расходов.

ЗАКЛЮЧЕНИЕ

Проведенный анализ позволил сделать следующие выводы. Прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. Тема дипломной работы является потому особенно актуальной, что затрагивает ключевую экономическую категорию - прибыль предприятия. Прибыль создает определенные гарантии для дальнейшего существования и развития предприятия.

Каждое предприятие, прежде чем начать производство продукции, определяет, каждую прибыль, какой доход оно сможет получить. С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами, а вот с точки зрения хозяйственной прибыль - это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество производственной продукции, состояние производительности труда, уровень себестоимости. Часто обычно называют прибылью, таковой в реальности не является, например, заработную плату, полученный процент и так далее. Общеупотребляемый простой подход к понятию прибыль это превышение расходами доходов.

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности.

В целях увеличения прибыли и уровня рентабельности ООО «Любимые дети» необходимо предпринять ряд определенных мер. По результатам анализа показателей рентабельности можно сформулировать следующую рекомендацию - обеспечить повышение эффективности текущей деятельности организации за счет снижения в первую очередь себестоимости продаж, а также управленческих расходов и коммерческих расходов.

В качестве условий предотвращения предпринимательских рисков также могут быть рекомендованы следующие мероприятия:

- страхование имущества и материальной ответственности работников, заключение договоров с фиксированными суммами, детальная проработка подготовительной стадии проекта с целью снижения риска непредвиденных затрат;

- заключение долгосрочных контрактов с поставщиками с четкими условиями и штрафными санкциями.

Подводя общие итоги, следует отметить, что для стабилизации финансового положения на предприятиях и принятия взвешенных управленческих решений необходимо внедрение в процесс управления финансами предприятия процедур финансового анализа и планирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ (в редакции от 31 декабря 2017 г.) // Российская газета, 2011. №278. 9 декабря 2011 г.

2. Постановление правительства «Об утверждении Правил проведения арбитражным управляющим финансового анализа» от 25 июня 2003 г. № 367 // Российская бизнес-газета, 2003. №26. 8 июля 2003 г.

3. Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н (в редакции от 8 ноября 2010 г. № 142н) // Финансовая газета, 2000. №46-47. ноябрь 2000 г.

4. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010г. № 66н (в ред. Приказов Минфина РФ от 04.12.2012 № 154) // Бюллетене нормативных актов федеральных органов исполнительной власти от 30 августа 2010 г. № 35

5. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. - М.: Дело и сервис; Издание 3-е, перераб. и доп., 2017. - 272 c.

6. Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие для студентов / В.Г. Артеменко. - М.: Омега-Л; Издание 2-е, 2016. - 270 c.

7. Большаков С.В. Финансы предприятий: теория и практика: учебник для вузов / С.В. Большаков. — М.: Книжный мир, 2011. — 617 с.

8. Бердникова Л. Ф. Финансовый анализ: понятие и основные методы / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. - 2014. – №1. – С. 330-338.

9. Грищенко О.В. Анализ прибыли и рентабельности [Электронный ресурс]. – Режим доступа: http://www.hr-portal.ru/article/analiz-i-diagnostika-fmansovo-khozyaistvennoi-deyatemosti-predpriyatiya-analiz-pribyli-i-r.

10. Глазов, М. М. Анализ и диагностика финансово-хозяйственной деятельности предприятия / М.М. Глазов. - М.: Андреевский Издательский дом, 2017. - 448 c.

11. Гиляровская, Л.Т. Бухгалтерский учет финансовых резервов предприятия / Л.Т. Гиляровская, Л.А. Мельникова. - М.: СПб: Питер, 2016. - 192 c.

12. Гусева Т.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Т.А. Гусева. — Таганрог: Изд-во ТРТУ, 2015. — 130 с.

13. Жукова С.А. Влияние внешних и внутренних факторов на финансовые результаты деятельности предприятия / С.А. Жукова // Экономика образования. — 2013. — № 2. — С. 126-134.

14. Марганова Р.Р. Современные подходы к прогнозированию финансовых результатов деятельности предприятия / Р.Р. Марганова, Д.Л. Скипин // Экономика и управление в XXI веке: тенденции развития. — 2014. — № 15. — С. 69-75.

15. Маркова Г.В. Планирование прибыли как финансового результата деятельности торгового предприятия / Г.В. Маркова, O.E. Пушко // Известия вузов. Инвестиции. Строительство. Недвижимость. — 2013. — № 1 (4). — С. 41-46.

16. Миллер, Мария Анализ финансовых результатов в условиях применения МСФО / Мария Миллер. - Москва: ИЛ, 2016. - 808c.

17. Морозова, Ж.А. Международные стандарты финансовой отчетности / Ж.А. Морозова. - М.: Бератор-Пресс, 2017. - 256 c.

18. Савицкая, Г.В. Анализ финансового состояния предприятия / Г.В. Савицкая. - М.: Гревцов Паблишер, 2017. - 240 c.

19. Теория и практика финансового и управленческого учёта [Элпектронный ресурс]. – Режим доступа: http://www.gaap.ru

20. Уткин Э.А. Финансовый менеджмент: учебник для вузов / Э.А. Уткин; Фин. акад. при Правительстве РФ. — М.: Зерцало, 2011. — 272 с.

- Банковские риски и основы управления ими (на примере АО «Альфа-Банк»)

- Алгоритмизация как обязательный этап разработки программы

- Сравнительный анализ описания данных для различных языков программирования

- Тенденция развития индустрии гостеприимства

- Анализ внешней и внутренней среды организации ЗАО «ЦРТ»

- Менеджмент человеческих ресурсов

- Социально-психологический климат организации (подробно)

- Корпоративная культура организации (исследование корпоративной культуры российских и зарубежных организаций)

- Выбор стиля руководства в организации ООО «Аэросервис»

- Формы государственного устройства

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (комплексный анализ нотариата)

- Понятие социального обеспечения