Банковские риски и основы управления ими (на примере АО «Альфа-Банк»)

Содержание:

ВВЕДЕНИЕ

Коммерческие банки сегодня являются неотъемлемой частью финансовой системы, одной из важнейших функций которых является обеспечение финансовыми ресурсами воспроизводственного процесса. Банковская система является своеобразным посредником между собственниками временно свободных финансовых ресурсов и экономическими субъектами, испытывающими нехватку в них. Банки работают в основном с привлеченными средствами клиентов, которые включают в себя средства физических и юридических лиц, а также заимствования на межбанковских финансовых рынках. Данная деятельность связана не только с возможностями приумножения, но и с возможностью потери, в конечном счете, с рисками.

Риск присутствует в любой банковской операции, но может быть разных масштабов. Поэтому на данный момент, для банковской деятельности важным является не исключение риска, а предвидение и снижение его до минимального уровня. Поэтому возрастает значение правильной оценки риска, который принимает на себя банк при совершении различных операций.

Под риском принято понимать вероятность, а точнее угрозу потери банком своих ресурсов, недостаточного получения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Актуальность темы данной курсовой работы состоит в том, что риск играет определяющую роль в формировании финансовых результатов деятельности банков, а также служит важной характеристикой качества активов и пассивов банка. Так как банки работают в области управляемого риска, то принципиально уметь предсказывать банковские риски и управлять ими, а также правильно оценивать возможные опасности на финансовомрынке.

Объектом исследования данной работы является коммерческий банк АО «Альфа-Банк».

Предметом исследование являются финансовые риски в деятельности коммерческого банка, а также выявление новых методов управления ими, которые будут ориентированы на обеспечение его надежности в условиях кризиса.

В данной курсовойй работе использовались следующие научные методы исследования: анализ, описание, экономико-математические методы.

Целью данной курсовой работы является рассмотрение основных видов банковских финансовых рисков с целью совершенствования системы управления ими.

В соответствии с данной целью необходимо решить ряд следующих задач:

- рассмотреть сущность финансовых рисков коммерческогобанка;

- изучить виды финансовых банковскихрисков;

- выявить основные особенности финансовых банковскихрисков;

- изучить современные способы оценки банковскихрисков;

- проанализировать финансовое состояние и финансовые риски АО«Альфа-Банк»;

- выявить основные направления по совершенствованию системы управления банковскимирисками.

Хочется отметить работы следующих авторов, которые раскрыли данную проблему и помогли в написании данной курсовой работы. Это учебник В.А. Боровковой «Банки и банковское дело», учебное пособие «Банковские риски» О.И. Лаврушина, учебное пособие «Анализ кредитных рисков» Н. Костюченко, а такжестатью«Банковские риски и методы их оценки» Пьяных Т. А. и др.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВЫХ РИСКОВ КОММЕРЧЕСКОГО БАНКА

1.1 Понятие рисков коммерческих банков и их сущность

Для любой хозяйственной деятельности всегда характерна вероятность возникновения потерь, которая вытекает из ее специфики. Опасность таких потерь представляет собой коммерческий риск. Коммерческий риск можно назвать неуверенностью в возможном результате или неопределенностью.

На сегодняшний день риск является неотъемлемой частью социально- экономической жизни общества и безоговорочно становится частью стратегии и тактики коммерческих банков, что объясняется масштабной глобализацией и внедрением новых интегрально-сетевых технологий.

В банковском деле под понятием «риск» понимают вероятность наступления события, которое может привести к экономическим потерям. Принятие рисков лежит в основе банковского дела. Коммерческий банк будет вести свою деятельность успешно только тогда, когда риски, принимаемые им, будут разумны, контролируемы и будут находиться в пределах его финансовых возможностей [29, с. 177].

Существование банковских рисков обусловлено вероятностной сущностью различных социально-экономических, технологических, природных процессов, а также многообразием различного рода экономических и социальных отношений, которые связывают экономические субъекты, и которым присуще множество непредвиденных и случайных обстоятельств [9, с. 69].

Коммерческие банки стремятся получить наибольшую прибыль. Но этого достичь удается не всегда, так как это стремление ограничивается возможностью потерпеть убытки. Риск коммерческого банка заключается в вероятности получения в данном периоде фактической прибыли меньше запланированной, ожидаемой. Чем выше уровень ожидаемой прибыли, тем выше уровень риска. Между доходностью операций банка и его риском существует связь, которая в очень упрощенном варианте может быть выражена прямолинейной зависимостью [29, с. 180].

В процессе своей деятельности коммерческие банки сталкиваются с различного рода рисками, которые отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, оказывающих влияние на них, способом анализа рисков и методом их описания.

Само понятие «банковских рисков» можно рассматривать в двух аспектах: риск как экономическая категория, и риск как объективно-субъективная категория.

Риск как экономическая категория представляет собой вероятность наступления события, которое в конечном итоге может привести к одному из трех результатов: отрицательному (ущербу, убытку), нулевому или положительному (выгода, прибыль).

Риск как субъективно-объективная категория включает субъективную и объективную сторону этого понятия. Субъективная сторона риска заключается в необходимости принятия стратегических решений и расчете вероятности их результата. Объективная сторона риска заключается в качественном и количественном выражении возможных проявлений риска и его последствий.

В риске можно выделить несколько основных элементов, во взаимосвязи которых можно проследить его сущность:

- вероятность достижения определенного результата;

- вероятность наступления нежелательных результатов;

- вероятность отклонения от поставленной цели;

- отсутствие уверенности в достижении выбранной цели;

- материальные, экономические, финансовые и другие потери, которые связаны с реализацией выбранного альтернативного варианта;

- различные благоприятные и негативные последствия, которые возникают при осуществлении субъектом определенных действий в условиях неопределенности.

Говоря о риске, нельзя не упомянуть о таких его характеристиках как противоречивость, альтернативность, неопределенность, динамичность, а также потенциальная доходность [9, с. 73].

Противоречивость рисков проявляется в том, что одни и те же действия могут быть оценены по-разному: одни субъекты будут расценивать определенное действие как рискованное, другие же посчитают, что в данной ситуации риски полностью отсутствуют.

Альтернативность характерна банковским рискам, так как понятие «риск» само по себе связано с наличием различных вариантов исходов определенной ситуации. И если не существует набора различных вариантов действий, путей и способов решения проблемы в данной ситуации, то не существует и самого риска.

Риску всегда характерна неопределенность, так как в рисковой ситуации у субъекта всегда возникает доля сомнения касаемо принятия решения, что может объясняться недостаточностью опыта, отсутствия определенных знаний, компетенций, а также достоверной информации в данном вопросе.

Риски динамичны, что объясняется способностью рисков уменьшаться или увеличиваться в зависимости т от меняющихся факторов социально-экономической среды, внешней и внутренней политики, изменений в институциональной структуре экономики.

Риск, безусловно, обладает такой характеристикой как потенциальная доходность. Экономический субъект принимает определенное решение, осознанно идя на риск, в расчете получить из этой ситуации хорошую прибыль. Однако, субъект должен понимать, что вероятность понести убытки в данной ситуации у него тоже имеются [9]. Изучая вопрос банковских рисков, важно обратить внимание не столько на способы избегания возникновения убытков, сколько на способы построения системы, которая будет отражать интересы как кредиторов, так и заемщиков.

Говоря о сущности банковских рисков, нельзя не упомянуть о присущем им факторе социальной ответственности. Коммерческие банки располагают не только своими собственными ресурсами, но и заемными, а значит – в процессе своей деятельности банк рискует не только своими средствами, но и средствами физических и юридических лиц, привлеченными во вклады.

Риски коммерческого банка должны быть оправданы, что получается только тогда, когда деятельность банка, обладающего материальными, денежными, профессиональными и интеллектуальными предпосылками, приносит высокие результаты, которые значительно превышают затраты на их достижение.

1.2 Виды и особенности финансовых банковских рисков

Коммерческие банки в процессе своей деятельности сталкиваются с различного рода рисками, которые могут отличаться друг от друга не только совокупностью различного рода внешних и внутренних факторов, но и временем и местом их возникновения, а также способами их анализа и методами их регулирования.

Для начала хотелось бы обратить внимание на то, какие виды рисков в банковской деятельности выделяет Центральный Банк. Согласно Письму Банка России от 23 июня 2004 г. №70-Т «О типичных банковских рисках» к банковским рискам относятся: кредитный риск, страновой риск, рыночный риск (к которому относят фондовый, валютный и процентный риски), риск ликвидности, операционный риск, правовой риск, а также риск потери деловой репутации [5].

В современной литературе, посвященной банковской деятельности и риск- менеджменту, можно найти достаточное количество различных классификаций банковских рисков. Среди такого разнообразия классификаций невозможно выделить одну единственно верную. Поэтому, чтобы детальнее изучить этот вопрос, стоит рассмотреть несколько примеров классификаций банковских рисков.

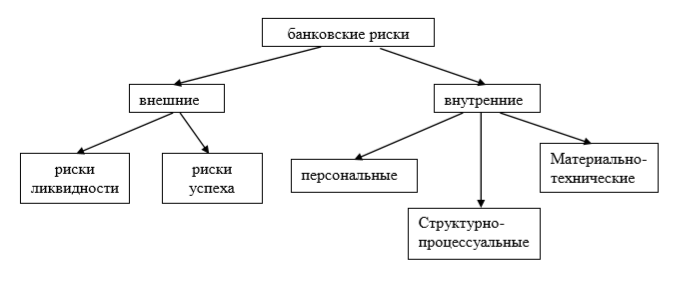

В одной из известных классификаций, которую представляет Г. Коробова в своем учебники по банковскому делу, банковские риски подразделяются на внешние и внутренние. Внешние банковские риски зависят от политических, экономических, социальных, демографических факторов, и не связаны непосредственно с деятельностью банка и его контактной аудиторией. Внутренние банковские риски зависят непосредственно от деятельности самого банка: его маркетинговой стратегии, деловой активности руководства, характера его деятельности, внутренней политики, а также его ключевых партнеров. Ознакомиться со структурой банковских рисков можно на рисунке

Рисунок 1 - Структура банковских рисков

Из рисунка 1 видно, что внешние банковские риски подразделяются на 2 группы: риски ликвидности и риски успеха.

Риски ликвидности включают в себя:

- риск пролонгации;

- риск срока;

- риск новых незапланированных кредитов;

- риски по новым видам деятельности;

- прочие риски.

Смысл риска пролонгации или депозитного риска заключается в досрочном отзыве вклада. Риск срока или кредитный риск проявляется в кредитах непогашенных в срок.

Риски по новым видам деятельности включают в себя факторинговые, лизинговые и рыночные риски.

Риски успеха включают в себя:

- отраслевой риск;

- страновой риск;

- процентный риск;

- валютный риск;

- прочие риски.

Теперь хотелось бы рассмотреть классификацию внутренних рисков. Выделяют три вида внутренних рисков:

- персональные риски;

- материально-технические риски;

- структурно-процессуальные риски.

Персональные или кадровые риски – это риски, прежде всего связанные с сотрудниками коммерческого банка. Внутри персональных рисков можно выделить количественные и качественные риски. Количественные риски связанны с поиском новых сотрудников, привлечением их в ту или иную работу. Качественные риски обусловлены уровнем образования сотрудников, и профессиональными навыками, и компетенциями, а также привычками и чертами характера.

Материально-технические риски связаны с материально-технической базой коммерческих банков, уровнем их оснащенности специализированным оборудованием и т.п.

Среди структурно-процессуальных рисков можно выделить следующие:

- риск, который, прежде всего, связан с применением машин в коммерческих банках.

Этот риск объясняется тем, что клиенты более благоприятно относятся к «живому» контакту, к тому же, пожилым людям довольно-таки тяжело дается пользование машинным оборудованием. Отсюда следует необходимость нахождения допустимого уровня применения технических средств в коммерческих банках, что поспособствует более комфортному самообслуживанию клиентов, и более рациональному ведению банковской деятельности.

- риск, связанный с уровнем психологической устойчивости кадров, их профессиональными навыками;

- организационный риск связан с возможностью неверно распределить обязанности банковских кадров, а также с их личной ответственностью [22, с. 516].

Существует и другая более подробная классификация банковских рисков, представленная в учебном пособии О. Лаврушиной и Н. Валенцевой, основанная на 11 различных критериях. Ознакомиться с ней можно с помощью таблицы 1.

Таблица 1

Классификация банковских рисков

|

Критерий классификации |

Виды банковских рисков |

|

Уровень риска |

Риски на макроуровнеотношений Риски на микроуровнеотношений |

|

Характер банковского продукта, услуг и операций |

Риск по забалансовым операциям Кредитный риск Расчетный риск Валютный риск Операционный риск и др. |

|

Факторы, образующие риск |

Внешние риски (политические, экономические, географические, социальные, демографические, прочие) Внутренние риски (в основной и вспомогательной деятельности, связанные с активами или пассивами банка, с качеством управления и реализацией финансовых услуг) |

|

Степень обеспеченности устойчивого развития банка |

Риск несбалансированной ликвидности Процентный риск Риск потери доходности Риск потери конкурентоспособности Риск капитальной базы Риск-менеджмент |

|

Время возникновения |

Ретроспективные риски Текущие риски Перспективные риски |

Окончание таблицы 1

|

Критерий классификации |

Виды банковских рисков |

|

Сфера и масштаб действия риска |

Риск, исходящий из страны Риск, связанный с деятельностью определенного типа банка Риск, связанный с деятельностью центров финансовой ответственности Риск, исходящий от банковских операций, в том числе:

|

|

Степень зависимостириска от банка |

Риск, зависимый от деятельности банка Риск, не зависимый от деятельности банка |

|

Вид банка |

Риск специализированного банка Риск отраслевого банка |

|

Величина риска |

Низки риски Умеренные риски Полные риски |

|

Состав клиентской базы |

Риск, исходящий от крупных, средних и мелких клиентов Риск, исходящий от отраслевой структуры клиентов |

|

Характер учета операций |

Риск по балансовым операциям Риск по внебалансовым операциям |

Описанные в приведенной выше классификации риски обязывают банк вести свою деятельность целенаправленно и планомерно, иметь грамотно выстроенную систему управления рисками, так как на практике доказано, что, несмотря на многообразие банковских рисков, они очень хорошо отражают специфику кредитного учреждения, исходя из правильности или ошибочности его действий [25, с. 13].

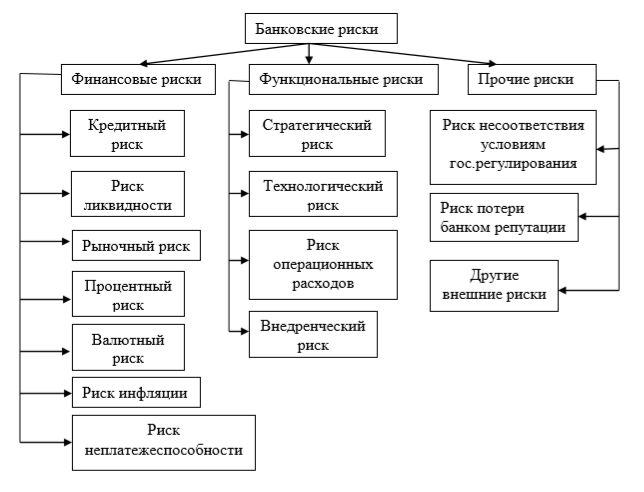

Хотелось бы отметить и другую классификацию банковских рисков, которая в большей степени отвечает на поставленный в данной главе вопрос. Согласно представленной классификации, риски делятся на функциональные, финансовые и прочие виды рисков.

Функциональные риски проявляются в ситуациях, когда невозможно своевременно и в полном объеме вести контроль над финансово-хозяйственной деятельностью коммерческого банка, не удается собрать и проанализировать необходимую информацию. Данные риски опасны в той же степени, что и финансовые, но их гораздо труднее определить количественно. Функциональные риски также могут привести к финансовым потерям. Среди таких рисков выделяют: риск операционных расходов, технологический и стратегический риски.

К прочим видам рисков следует относить внешние по отношению к банку нефинансовые риски, например, правовой риск, риск потери деловой репутации или информационный риск. Данные риски имеют достаточное влияние на деятельность коммерческого банка, на его результат, а управление ими наиболее трудное [26, с. 55]. Ознакомиться с видами банковских рисков поможет рисунок 2.

Рисунок 2 - Виды банковских рисков

При рассмотрении различных классификаций финансовых рисков нельзя не отметить морфологическую таблицу рисков коммерческого банка, предложенную Савинской Н.А., которая может использоваться для создания информационно- аналитической базы системного определения и исследования банковских рисков.

Таблица 2

Морфологическая таблица рисков коммерческого банка

|

морфологическая переменная |

виды риска |

||

|

логистика связей (тип потока) |

материальный |

финансовый |

информационный |

|

тип процесса |

инновационный |

инфраструктурный |

производственный |

|

место в системе |

на выходе |

в процессе |

на выходе |

|

субъективный фактор |

индивидуальный |

коллективный |

|

С помощь данной классификации хорошо прослеживаются связи: поток — процесс

— системная характеристика — субъективный фактор, что помогает в определении источника и вида риска. Кроме того, приведенная классификации способствует рациональной организации структуры и направлений комплексного анализа возникающих рисков [36, с. 7].

Рассмотрев различные классификации рисков, можно сделать вывод, что каждому коммерческому банку характерен свой набор рисков, которые зависят от специфики банковской деятельности. Несмотря на то, что практически всем банкам свойственно наличие балансовых и забалансовых рисков, рисков финансовых услуг и внешних рисков, в данном вопросе важно, прежде всего, их сочетание. Это объясняется тем, что основные зоны, размеры рисков, а также и приоритетные направления борьбы с ними будут складываться у различных кредитных учреждений по-разному в зависимости от специализации банков.

К примеру, риски по вкладным и депозитным операциям, а также риски невозврата кредитных средств в большей степени характерны для коммерческих банков, широко занимающихся аккумуляцией свободных денежных средств и их размещением среди других кредитных учреждений (АКБ «Банк Москвы», АКБ «Еврофинанс»).

Кредитный, рыночный и портфельный риски, как правило, связаны с долго — и среднесрочным кредитованием новых технологий, а значит, характерны для таких банков как ОАО «Альфа-Банк», АКБ «РосБанк», ОАО Инвестиционный банк «Траст», сфера деятельности которых специализируется на инновациях [14, с. 24].

Отсюда следует вывод, что коммерческим банкам необходимо разработать специальную карту рисков, которая непосредственно будет отражать специфику конкретного кредитного учреждения и целостное представление обо всей совокупности рисков. Здесь важно учесть тот факт, что при формировании групп рисков важно учитывать их уровни рассмотрения. Кроме того, данная карта выделит источник, объект, несущий риск и субъект, воспринимающий риск. Если при разработке данной карты рисков учесть все требования, предъявленные к ней, то риски будут оценены, верно, что поспособствует эффективному управлению финансовыми рисками коммерческих банков.

1.2 Современные способы оценки банковских рисков

Оценка риска – это процесс количественного определения затрат, появляющихся на определенном этапе у коммерческого банка из-за проявления каких-либо рисков. Риски оцениваются с целью проверки банковской деятельности на предмет ее соответствия рыночным условиям, а также нахождение оптимального соотношения уровня риска и уровня доходности, ведь чем выше степень риска, принимаемого коммерческим банком, тем должна быть выше его потенциальная прибыль. Фактическая прибыль, кстати, может отклоняться от планируемой из-за влияния различных непредвиденных факторов. Именно на сглаживание воздействия таких негативных изменений и должно влиять применяемое в практике управления рисками хеджирования (страхование рисков) [11, с. 27].

Принято выделять два подхода в процессе оценки банковских рисков: частный и общий (комплексный).

В рамках частного подхода оценивают частный риск, который определяется по отдельно взятой операции коммерческого банка. В целом, банковский риск – понятие, относящееся к вероятностной категории. В связи с этим можно отметить, что значение уровня банковских рисков находится в пределах от 0 до 1. В зависимости от численного значения уровня риска можно охарактеризовать его силу. Ознакомиться с возможными уровнями риска можно ниже с помощью таблицы 3.

Таблица 3

Уровни риска

|

Величина риска |

Уровень риска |

|

0 – 0,1 |

допустимый уровень общего риска банка |

|

0-0,05 |

низкий уровень банковского риска |

|

0,05-0,1 |

умеренный уровень банковского риска |

|

0,1 и выше |

высокий уровень банковского риска |

Низкий уровень банковского риска временно можно игнорировать, его реализация не угрожает жизнедеятельности банка. При таком риске случайные убытки банка в любом случае меньше ожидаемой прибыли и размера резервов под возмещение возможных потерь. В этом случае банковский риск рассчитывают исходя их размера прибыли, которую не получилось извлечь в данном периоде.

Умеренный банковский риск требует пристального внимания со стороны руководства банка. Для данного уровня риска характерны потери, существенно не исчерпывающие имеющиеся резервы или требующие увеличения отчислений в резервные фонды. При умеренном уровне риска можно контролировать потенциальные потери поступлений.

При высоком уровне риска существует вероятность исчерпания существующих резервов, а также появления необходимости создания дополнительных, вызванная потерями банка. В данной ситуации коммерческий банк может не только лишиться прибыли, но и понести существенные убытки. Степень потерь поступлений и капитала, возникших в результате реализации высокого уровня риска, является достаточно весомой и может привести к возникновению кризиса в деятельности банка и, как следствие, его банкротства [39,с.133].

Исходя из сказанного выше, можно отметить, что для определения уровня риска коммерческим банкам необходимо создать соответствующие системы оценки риска, которые смогли бы формализовать процесс измерения и расчетов. Данные системы должны определять три компонента риска: уровень банковского риска – объем возможных потерь, вероятность возникновения негативного события, длительность периода действияриска.

В рамках общего (комплексного) подхода определяют общий (комплексный) риск коммерческого банка. Общий риск – это совокупный риск по всем видам операциям банка.

В основном в экономической литературе выделяют три основных метода оценки банковских рисков: статистический метод, метод экспертных оценок и аналитический, которые относятся к частному подходу. Четвертый – комплексный метод оценки банковских рисков выделяют в рамках комплексного подхода к оценке.

Статистический метод оценки банковских рисков заключается в сборе статистических данных за ряд лет, их анализе и определении вероятности наступления того или иного события.

Метод экспертных оценок банковских рисков включает сбор информации по конкретным характеристикам, их оценивании экспертами и составление обобщающих экспертных оценок. К данному методу можно отнести следующее: рейтинговую оценку кредитоспособности клиентов банка, метод соблюдения экономических нормативов банковской системы, расчет размера риска по кредитному портфелю коммерческого банка и определение размера необходимого банку резерва для покрытия возможных потерь от кредитных рисков, классификацию кредитов в зависимости от степени риска.

Аналитический метод заключается в анализе зон риска и установлении оптимального уровня риска для каждого вида банковской операции и их совокупности в целом [34, с.185].

Комплексный метод предполагает оценку размера общего риска коммерческого банка. В основе комплексного метода оценки банковского риска лежит расчет общих показателей ликвидности банка, достаточности его капитала и дальнейшее сопоставление этих значений с нормативными [8, с. 17]. Можно заметить, что комплексный метод по А.В. Белякову основан на представленном выше комплексном подходе к оценке банковскихрисков.

А.В.Беляков в своей работе привел сравнительную характеристику методов оценки банковских рисков, в которой отмечает преимущества и недостатки каждого из четырех методов. С данной характеристикой можно ознакомиться ниже с помощью таблицы 4.

Таблица 4

Сравнительная характеристика методов оценки банковских рисков

|

Метод |

Характеристика |

Преимущества |

Недостатки |

|

Аналитический метод |

Основан на анализе зон риска и определения оптимального уровня риска для каждого вида банковских услуг |

Позволяет более подробно проанализировать риски не только по отдельно взятым операциям, но по банку в целом |

Для использования данного метода расходуются большие затраты по времени |

|

Статистический метод |

Суть этого метода состоит в анализе статистических данных за возможно больший период времени |

Данный метод позволяет изучить статистику потерь и прибылей, имевших место при принятии решений, установить величину и частоту получения экономической отдачи, составить прогноз будущего поведения на рынке |

Недостатком являются большие затраты времени на его проведение из-за большего объема информации |

Окончание таблицы 4

|

Метод |

Характеристика |

Преимущества |

Недостатки |

|

Метод экспертных оценок |

Основан на проведении исследования мнения экспертов |

Позволяет более точно провести оценку рисков, потому как привлечены специалисты извне |

Данному методу присущ человеческий фактор– существует вероятность допущения ошибок |

|

Комплексный метод |

Предполагает определение совокупной оценки |

Позволяет более эффективно использовать ресурсы, распределять ответственность, улучшать результаты работы |

Не учитывает оценку риска по отдельно взятым операциям банка |

Рассмотрев основные методы оценки банковских рисков, теперь хотелось бы остановиться подробно на способах оценки некоторых их видов.

Исходя из всего вышесказанного, можно сделать вывод, что оценка риска является основой для эффективного управления банковскими рисками. От качественной оценки риска также зависит надежность коммерческого банка и финансового результата его деятельности. Оценка банковских рисков – необходимый процесс для определения вероятности возникновения в будущем возможных убытков от активных и пассивных операций банка. В связи с этим особую важность для достижения конечной цели деятельности коммерческих банков представляет собой управление банковскими рисками. Но, прежде чем перейти к вопросам управления, хотелось бы рассмотреть нормативные документы, регламентирующие процесс оценки и управления банковскими рисками.

1.4 Современные методы и способы управление банковскими рисками

Система управления рисками банка (СУРБ или система риск-менеджмента) представляет собой интегрированную систему взаимосвязанных элементов, которые регулируют процесс разработки и реализации управленческих решений в области вопросов функционирования банка и рисковых ситуаций. Эти элементы обеспечивают не только эффективную работу по анализу, оценке и управлению рисками, но и оптимизацию социально-рисковых отношений и обеспечению динамического равновесия во всей банковской системе. Стоит отметить, что СУРБ создает в банке необходимые для достижения стратегических целей условия, обеспечивает эффективность банковских услуг, а также экономическое развитие самого банка, его конкурентоспособность.

Одной из основных характеристик систем управления рисками является их уникальность. Что объясняется тем, что в каждом коммерческом банке существует своя индивидуальная СУРБ, которая зависит от вида банка, его характера и масштаба деятельности, экономического потенциала, квалификации сотрудников, его контрагентов и рискованности деятельности. В связи с этим каждому менеджеру банка необходимо создавать свою систему управления рисками, которая будет учитывать все особенности внутренней и внешней банковскойсреды.

Можно выделить несколько общих для всех систем управления рисков особенностей:

- самостоятельность;

- обособленность;

- комплексность;

- многоуровневость;

- неоднородность;

- многофункциональность.

Рисковый механизм или механизм риск-менеджмента – это система методов, рычагов, а также форма организации рисковых отношений, нормативных актов, правовых норм с помощью которых проводят анализ, оценку рисков и управляют ими с целью достижения равновесия всей банковской системы в целом.

В структуре рискового механизма можно выделить три основных элемента: ресурсный, организационный и систему обеспечения, которые также включают в себя определенную совокупность составляющих.

Рисковый механизм можно назвать одним из наиболее важных элементов всей системы управления рисками банка, так как от эффективности его работы зависит эффективность всей системы управления рисками в целом.

Также необходимым условием создания эффективной СУРБ является формирование концепций риск-менеджмента. Среди основных направлений концепций можно назвать направленность на повышение эффективности социально-экономического развития банка с помощью нахождения оптимального соотношения между доходностью и уровнем риска.

Исходя из всего вышесказанного можно заметить, что структура системы управления рисками достаточно сложна и состоит из формализованных и неформализованных элементов. Комплексный анализ СУРБ подразумевает необходимость анализа различных факторов, влияющих на ее формирование. Кроме того, для формирования эффективной системы управления рисками необходимо создать эффективно функционирующие подсистемы и их элементы, к числу которых относятся методы управления банковскими рисками, о которых речь пойдет в следующем параграфе [9, с.65].

Методы управления банковскими рисками

Управление банковскими рисками – достаточно сложный процесс, в котором можно выделить несколько этапов:

- идентификацию риска;

- оценку последствий наступления риска;

- принятие решений об управляющем воздействии;

- контроллинг.

Перечисленные выше этапы обладают своими особенностями, а также выполняет определенные функции и задачи, формируя в своей совокупности методологию управления рисками.

Под методами управления рисками (МУР) понимают совокупность приемов по предупреждению, ограничению и оптимизации рисков. В экономической литературе можно встретить различные классификации методов управления рисками. В учебники по банковскому делу В.А. Боровковой можно встретить следующую классификацию МУР, согласно которой, методы управления рисками подразделяются на внешние и внутренние.

Внешние методы в свою очередь подразделяются на международные, национальные, отраслевые и общественные. В рамках внешних методов разрабатывают законы, постановления и инструкции, проводят аттестацию профессиональных участников рынка, устанавливают систему санкций за уклонение от норм и правил надзора за финансовым состоянием рынка экономических субъектов и т.д.

Внутренние методы – наиболее важные, так как оказывают наибольшее влияние на результат деятельности банка. Внутренние методы подразделяются на методы уклонения от риска и методы удержания риска, которые, в свою очередь, тоже структурированы. Рассмотрим их подробнее.

Методы уклонения от риска применяют при работе с теми банковскими рисками, которые невозможно избежать, к примеру, риск возникновения обвинения в причинении ущерба, риск преждевременной смерти сотрудников и т.д. Целью использования методов уклонения от риска является создание особых условий деятельности банка, которые бы обеспечили ликвидацию крупных катастрофических рисков заранее.

Методы уклонения от риска являются наиболее распространенными, так как связаны с психологией людей, в большинстве случаев не склонных к риску. К числу таких методов относят отказы от операций, сделок; контрагентов; активов, содержащих риск; новых видов деятельности; реализации банковских продуктов-новинок ит.п.

Теперь обратимся к методам удержания риска. Данные методы банк принимает, когда осознанно идет на действие, содержащее риск, избежать который невозможно.

Все рассмотренные выше методы управления рисками имеют как свои достоинства, так и свои недостатки, и выбор конкретного метода зависит от ряда факторов: вида риска, сферы возникновения риска, стратегии самого коммерческого банка и сложившейся ситуации.

Так как банковской сфере присуще достаточно большое количество рисков, число методов управления которыми не менее значительное, то на практике достаточно трудно выбрать нужный метод управления для конкретного вида риска.

Таким образом, хотелось бы отметить, что процесс управления рисками, действительно, заслуживает особого внимания, ведь для этого существует значительное число методов, и при этом руководству банка очень важно выбрать подходящий для каждой отдельной ситуации. Нами были рассмотрены основные методы управления рисками в коммерческих банках, теперь же хотелось бы остановиться на конкретных способах управления некоторыми видами банковских рисков.

На наш взгляд, в банковской деятельности, наиболее часто встречающимися рисками являются: процентный, валютный, рыночный и кредитный. В связи с этим, хотелось бы подробно остановиться на способах управления именно этими видами рисков.

Для управления процентным риском существуют следующие способы:

-

- выдача кредитов с плавающей процентной ставкой;

- согласование активов и пассивов по срокам их возврата;

- процентные фьючерсные контракты;

- процентные опционы;

- процентные свопы;

- срочные соглашения;

- страхование процентного риска.

Среди наиболее часто применяемых способов управления кредитными рисками выделяют:

-

- оценку кредитоспособности заемщика;

- диверсификацию кредитного риска;

- уменьшение размера выдаваемых кредитов одному заемщику;

- страхование кредитов;

- привлечение достаточного обеспечения;

- выдача дисконтных ссуд;

- оценка стоимости выдаваемых кредитов и последующее их сопровождение [13, с.42].

В заключение всего вышесказанного, хотелось бы подвести итоги данной главы. Нами были рассмотрены основные методы и способы управления банковскими рисками, с которыми сталкиваются коммерческие банки в процессе своей деятельности. Данных методов способов по управлению рисками достаточно много, и их применение зависит от конкретного вида риска. По этому коммерческому банку очень важно создать такую систему риск-менеджмента, которая бы обеспечивала ему надежную и безопасную работу, а также экономическую выгоду и финансовое равновесие.

Изучив теоретические основы финансовых банковских рисков, способы их оценки и управления ими, хотелось бы рассмотреть на конкретном примере, с какими рисками в своей деятельности встречается коммерческий банк и как ими управляет. Именно этому вопросу будет посвящена следующаяглава.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ В АО«АЛЬФА-БАНК»

2.1 Анализ финансового состояния АО«Альфа-Банк»

АО «Альфа-Банк» является универсальным коммерческим банком, основанным в 1990 г., осуществляющим все основные виды банковских операций, осуществляемых на рынке финансовых услуг. «Альфа-Банк» обслуживает частных и корпоративных клиентов, инвестиционный банковский бизнес, осуществляет торговоефинансирование.

Головной офис АО «Альфа-Банк» расположен в Москве. В данном банке работает около 23 тысяч сотрудников. В 2014 г. после санации и победы на тендере в состав АО

«Альфа-Банка» вошел ПАО «Балтийский Банк».К числу прямых акционеров «Альфа-Банка» относятся российская компания АО«АБ Холдинг», владеющая более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка.

На сегодняшний день банковская группа «Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Кроме этого, следует добавить, что АО «Альфа-Банк» входит в список топ-10 системно значимых кредитных организаций, опубликованный Центральным Банком РФ во второй половине 2015 года.

На конец 2019г. клиентская база «Альфа-Банка» составила около 381 600 корпоративных клиентов и 14,2 млн. частных лиц. Для АО «Альфа-Банка» стратегическими приоритетными направлениями являются поддержание статуса лидирующего частного банка в России с акцентом на надежность и качество активов, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

Кроме того, следует отметить, что в 2019 году Банковская группа «Альфа-Банк» успешно осуществила выпуск бессрочных еврооблигаций, общая сумма которых составила 700 млн. долларов США. Данную сделку можно назвать уникальной для российского рынка. После введения стандартов Базель III «Альфа-Банк» был первым эмитентом в России, который выпустил публичные бессрочные Еврооблигации. Первый колл-опцион предусмотрен через 5.25 лет, ставка купона на первые 5.25 лет была зафиксирована на уровне 8% годовых (выплатаежеквартальная).

Говоря о деятельности «Альфа-Банка», нельзя не упомянуть о том, что ведущие международные рейтинговые агентства присваивают ему одни из самых высоких рейтингов среди российских банков, которые находятся либо на одном уровне (Moody’s), либо всего на одну ступень ниже (Standard&Poor’s, FitchRatings), чем рейтингикрупнейших государственных банков, опирающимся на поддержку государства. Среди российских частных банков рейтинги «Альфа-Банка» являются наивысшими.

Банковская Группа «Альфа-Банк» является социально-ориентированной организацией, ведь она занимается благотворительной деятельностью. К числу наиболее важных направлений его деятельности в данной области можно отнести помощь социально незащищенным слоям населения: воспитанникам детских домов и интернатов, тяжелобольным детям, ветеранам Великой Отечественной войны. Кроме того, «Альфа- Банк» разработал и активно развивает собственную стипендиальную программу для талантливых российских студентов «Альфа-Шанс». Также он оказывает финансовую поддержку благотворительному фонду «Линия жизни» и является членом Корпоративного клуба WWFРоссии.

Исходя из приведенной выше информации, можно сделать вывод, что Банковская группа «Альфа-Банк» считает свою репутацию наиболее ценным активом и подтверждает лидирующее положение в банковском секторе России последние несколько лет.

Главной целью деятельности коммерческого банка является максимизация прибыли от операций и минимизации потерь. Прибыль и убытки коммерческого банка являются показателями, которые концентрируют в себе результаты различных активных и пассивных операций и отражают влияние различных факторов, влияющих на банковскую деятельность.

Если эффективность кредитных операций растет, то это означает что управление кредитными операциями проводится правильно и сбалансированно. Для построения эффективной кредитной и процентной политики руководству банка необходимо провести анализ финансово-хозяйственной деятельности коммерческого банка, выявить наименее слабые операции и разработать рекомендации по повышению доходности банка и улучшению его состояния в целом.

Для проведения анализа результатов финансово-хозяйственной деятельности АО«Альба-Банк» мы воспользовались его публикуемыми бухгалтерскими финансовыми отчетностями за последние 5 лет.

На основе данных бухгалтерского баланса можно сделать выводы о достаточности активов, пассивов и собственных средств коммерческого банка. С результатами проведенного анализа активов «Альфа-Банка» можно ознакомиться с помощью таблицы в Приложении 1.

Из расчетов, представленных в таблице видно, что за последние 5 лет (период 2015-2019 гг.) активы банка увеличились на 1 188 603 039 тыс. руб. или на 90,9%, что свидетельствует о росте ресурсов банка.

Наиболее ликвидные активы банка: денежные средства и средства коммерческого банка в Банке России за анализируемый период также очень значительно увеличились. Денежные средства «Альфа-Банка» увеличились на 126,1%, а средства банка в Банке России увеличились на 239,8%. Однако, можно заметить, что в 2018 г. величина денежных средств сократилась со 104 917 438 тыс. руб. до 83 834 980 тыс. руб., что можно объяснить резким увеличением средств банка в Банке России на 61 184 790 тыс. руб. по сравнению с 2017 г. (что может быть вызвано увеличением нормативов обязательных отчислений в ЦБ).

Величина выданных межбанковских кредитов увеличилась на 72,8% за анализируемый период. Хотя, стоит отметить, что за последний год (в период 2018-2019 гг.) величина средств в других кредитных организациях сократилась на 11 240 298 тыс. руб. или 21,8%. Это свидетельствует о том, что за последний год данный вид вложений стал использоваться банком менее активно.

Зато можно отметить стабильный рост величины выданных кредитов физическим и юридическим лицам. Величина чистой ссудной задолженности «Альфа-Банка» увеличилась на 77% за 5 лет.

Кроме того, увеличились чистые вложения в ценные бумаги и другие финансовые активы для продажи на 89 041 770 тыс. руб. или 126,4%. Но стоит отметить, что рост данной статьи активов нельзя назвать стабильным на протяжении всего периода, ведь к 2019 г. величина чистых вложений в ценные бумаги и другие финансовые активы сократилась на 23,9% по сравнению с предыдущим годом. Отсюда можно сделать вывод о том, что в целом банк внимательно реагирует на любые изменения, затрагивающие российский рынок ценных бумаг, а также закрепляет свою позицию оказанию услуг в данной отрасли.

Проанализировав активы АО «Альфа-Банк», хотелось бы перейти непосредственно к анализу пассивов. Анализ пассивов – не менее важная часть анализа финансово- хозяйственной деятельности, ведь объем и структура пассивов в большей степени влияет на виды активных операций банка. Анализ пассивов «Альфа-Банка» представлен в таблице Приложение 2.

Исходя из данных, представленных в таблице, можно сделать вывод, что за последние 5 лет величина кредитов, депозитов и прочих средств Центрального Банка в структуре пассивов «Альфа-Банка» значительно сократилась (на 88,5%). Однако, можно заметить разнонаправленную динамику изменения данной статьи актива: в период с 2015 по 2017 гг. данная величина увеличилась с 42 734 467 тыс. руб. до 338 547 002 тыс. руб., а далее величина средств центрального банка стала уменьшаться. В 2018 г. величина кредитов, депозитов и прочих средств ЦБ РФ в структуре банка составляла 16 707 736 тыс. руб., а уже в 2019 г. – 4 932 294 тыс. руб. Общее увеличение данной статьи можно трактовать неоднозначно: с одной стороны, такая ситуация может быть охарактеризована как весьма положительная, в случае роста банка и его деловой активности, с другой стороны – отрицательно, ведь подобная ситуация может наблюдаться и при нехватке собственных средств.

АО «Альфа-Банк» работает на рынке межбанковских кредитов, величина средств кредитных организаций в структуре его капитала увеличилась на 20 482 308 тыс. руб. (12,3%).

Кроме того, следует отметить значительно увеличение средств, привлеченных от юридических лиц. Данная статья баланса увеличилась на 1 007 464 268 тыс. руб. или 117,7%. Также значительно увеличились и вклады физических лиц (на 551 569 483 тыс. руб. или 188,9%). Стоит отметить, что привлечение средств в депозиты увеличивает ликвидность банка, что, несомненно, является положительным моментом. Увеличение числа вкладов физических лиц является показателем того, что банк проводит специальные программы по работе с населением, что также является положительным моментом его деятельности.

А вот величина выпущенных долговых обязательств за анализируемый период сократилась на 10,7% (8 858 357 тыс. руб.), что можно объяснить тем, что банк стал реже использовать данный инструмент в связи со значительным увеличением средств, привлеченных от клиентов.

Общая величина обязательств за период 2015-2019 гг. увеличилась на 1 036 483 913 тыс. руб.или на 86,5%, что, несомненно, связано со значительным увеличением привлеченных ресурсов.

Проанализировав активы и пассивы АО «Альфа-Банк» хотелось бы перейти к анализу динамики его собственных средств. С результатами произведенных нами расчетов можно ознакомиться в таблице Приложения 3. В результате проведенного анализа собственных средств можно заметить, что уставный капитал банка остался без изменений (59 587 623 тыс. руб.). Также на одном уровне за пять лет остались величина эмиссионного дохода - 1 810 961 тыс. руб. и резервного фонда – 2 979 381 тыс. руб. Основное увеличение собственных средств в период 2015-2019 гг. произошло за счет нераспределенной прибыли. Данный показатель стабильно увеличивался на протяжении 5 лет с 20 892 102 тыс. руб.в 2015 г. до147 689 237 тыс. руб.в 2019 г., увеличение составило 607%.

Кроме того, стоит отметить, что весьма значительные изменения претерпела такая статья собственных средств как переоценка ценных бумаг по справедливой стоимости, уменьшенная на отложенное налоговое обязательство/увеличенная на отложенный налоговый актив. За анализируемый период данная величина увеличилась на 1 868 465 тыс. руб., что составила 787%.

Однако, стоит отметить, что изменения по данной статье носили разнонаправленный характер за анализируемый период. Если в 2015 г. отмечалось превышение справедливой стоимости ценных бумаг над балансовой стоимостью на 237 287 тыс. руб., то в 2016. и 2017 гг. наоборот, наблюдалось превышение балансовой стоимости ценных бумаг над справедливой на 524 248 тыс. руб. и 6 279 291 тыс. руб. соответственно. Дале в 2018 и 2019 гг. наблюдается улучшение ситуации – справедливая стоимость ценных бумаг вновь превышает балансовую на 2 250 387 тыс. руб. и 2 105 752 тыс. руб. Такая нестабильная динамика данного показателя может объясняться чувствительностью рынка ценных бумаг к кризисным изменениям экономики.

В целом собственные источники средств за анализируемый период увеличились на 152 119 116 тыс. руб. Их рост был стабильным на протяжении всех 5 лет и составил 139%, что, несомненно, является положительным фактом деятельности«Альфа-Банка».

Проанализировав структуру бухгалтерского баланса банка, хотелось бы перейти к не менее важной части анализа финансово-хозяйственной деятельности – анализу прибыльности банка. Для этого мы использовали отчет о финансовых результатах АО«Альфа-Банк». С результатами произведенных расчетов можно ознакомиться с помощью таблицы в Приложении 4.

Исходя из представленных в таблице данных, можно сделать соответствующие выводы о результатах финансовой деятельности «Альфа-Банка». Величина процентных доходов превышала величину процентных расходов во все годы анализируемого периода, что свидетельствует о грамотной процентной политике банка. Процентные доходы за весь анализируемый период увеличились на 119%, что составляет 107 065 935 тыс. руб. Процентные расходы банка за весь период выросли на 118% или на 49 632 978 тыс. руб.

Если рассматривать весь анализируемый период в целом, то чистые процентные доходы банка увеличились на 57 432 957 тыс. руб. или 120% и составили 105 458 876 тыс. руб. в 2017 г.

Операции с финансовыми активами за весь анализируемый период дохода не приносили. Чистый расход по данной операции на 2019 г. составил 17 611 682 тыс. руб., что превышает величину расхода за 2015 г. на 137%.

Операции с финансовыми обязательствами АО «Альфа-Банк» стал производить с 2017 г. За три года расход по данной операции сократился до 652 706 тыс. руб. или на 18%.

Ситуация, связанная с операциями с ценными бумагами для продажи за анализируемый период, была не стабильной, однако за 5 лет произошли значительные изменения. Если в 2015 г. по данному виду операций банк имел расход 674 146 тыс. руб., то в 2019 г. по данному виду операций у банка наблюдается доход 932 210 тыс. руб., произошло увеличение на 238%.

Кроме того, можно отметить стабильное увеличение комиссионных доходов за последние 5 лет. В 2019 г. комиссионные доходы банка составили 73 593 912 тыс. руб., что превышает величину, полученную в 2015 г. на 155%. При этом комиссионные расходы за анализируемый период также увеличились, но величина комиссионных доходов по-прежнему превышает величину комиссионных расходов, что, несомненно, является положительным фактом. Комиссионные расходы за анализируемы период увеличились на 15 122 940 тыс. руб. или181%.

Анализируя динамику чистых доходов и прибыли банка за отчетный период, стоит отметить негативный факт. В 2018 г. в АО «Альфа-Банк» наблюдалось снижение чистых доходов на 22% по сравнению с 2017 г. (со 115 681 668 тыс. руб. до 90 270 620 тыс. руб.). Снижение прибыли за отчетный период (2017-2018 гг.) оказалось еще более значительным: произошло уменьшение банковской прибыли на 89%. В результате чеговпериод 2017 – 2018 гг. прибыль отчетного года сократилась с 43 825 450 тыс. руб. до 4 985 561 тыс. руб.

Такие изменение чистых доходов и прибыли были вызваны следующими факторами: появлением достаточно больших расходов по операциям с финансовыми обязательствами, а также достаточно значительное снижение доходов по операциям с иностранной валютой.

Однако, в целом чистые доходы «Альфа-Банка» за весь анализируемый период увеличились на 152% и составили 151 371 746 тыс. руб. в 2019 г. А банковская прибыль за рассматриваемый период увеличилась в 2 раза и составила 42 605 974 тыс. руб. в 2018 г.

Таким образом, проведя анализ бухгалтерского баланса и отчета о финансовых результатах «Альфа-Банка», хотелось бы сделать следующий вывод. За весь анализируемый период банк имеет положительную динамику как по активам и пассивам, так и по основным показателям прибыльности. Банк расширяет масштабы своей деятельности, увеличил как сумму выданных кредитов, так и величину привлеченных средств.

Отсюда можно сделать вывод о том, что на сегодняшний день финансовое состояние «Альфа-Банка» является устойчивым, однако, имеется и несколько негативных тенденций, которые в будущем могут негативно отразиться на его финансовом положении. Вследствие чего, можно сделать вывод о необходимости разработки и принятия новых мер по управлению банком, которые приведут к еще более наилучшим результатам его финансово-хозяйственной деятельности.

2.2 Анализ системы управления финансовыми рисками в АО«Альфа-Банк»

В своей деятельности «Альфа-Банк» уделяет значительное внимание управлению рисками. Как мы уже знаем, прежде чем найти оптимальное значение между риском и доходностью, нужны для начала идентифицировать риски, характерные для данного банка.

В годовом отчете «Альфа-Банка» «Стратегия умного роста» были названы все виды финансовых рисков, которые оказались значительными для деятельности банка. К их числу относятся:

- кредитные риск;

- нерозничный кредитный риск;

- розничный кредитный риск;

- кредитный риск контрагента;

- рыночный риск;

- рыночный риск инвестиционной деятельности (торговой книги), фондовый риск;

- рыночный риск банковской книги;

- валютный риск;

- процентный риск;

- риск ликвидности;

- операционный риск.

Большинство из названных рисков были изучены нами выше. Поэтому хотелось бы остановиться лишь на некоторых рисках, которые требуют уточнения.

Нерозничный кредитный риск – это риск, связанный с кредитованием клиентов – юридических лиц и финансовых институтов.

Розничный кредитный риск – риск, связанный с кредитными продуктами: кредитными картами, кредитами наличными, целевыми потребительскими кредитами, автокредитами, ипотечным кредитованием, а также продукты, предоставленные предприятиям массового бизнеса.

Кредитный риск контрагента – риск, связанный с операциями с различными контрагентами.

Рыночный риск инвестиционной деятельности (торговой книги) – это риск, который связан с позициями, созданными с целью получения торгового дохода или хеджирования риска по торговым операциям.

Рыночный риск банковской книги связан с вкладами и депозитами, отраженными в банковской книге.

Таким образом, мы рассмотрели основные направления концентрации рисков в деятельности АО «Альфа-Банк». Теперь можно перейти к рассмотрению его системы управления рисками и ее анализу.

Несмотря на то, что проведенный выше анализ финансово-хозяйственной деятельности АО «Альфа-Банка» в целом показал положительный результат, в 2016 г. наблюдалось ухудшение основных экономических показателей. И хоть имеется логическое объяснение такой тенденции, связанное с колебанием курсов валют, начиная с 2014 г., и изменением ставки рефинансирования, целесообразно, на наш взгляд, внести некоторые изменения в систему управления финансовыми рисками Банка, что поспособствует снижению негативной реакции на изменение внешних факторов. Несомненно, прежде чем определить пути совершенствования системы управления рисками «Альфа-Банка», необходимо ее проанализировать.

Осуществляя свою деятельность «Альфа-Банк» уделяет должное внимание процессу управления рисками. Еще в 1999 году в АО «Альфа-Банк» было создано Управление рисками, которое впервые в России начало использовать методику современного комплексного выявления, анализа и оценки кредитных, рыночных и операционных рисков и применять ее ко всему диапазону своих банковских продуктов.

Главной целью системы риск-менеджмента «Альфа-Банка» является достижения оптимального соотношения между уровнем принимаемых рисков и его доходностью, а также поддержания приемлемого уровня риска в рамках установленного риск-аппетита (предельного уровня риска, который банк может принять для достижения своих бизнес- целей).

Банк продолжает совершенствовать свою систему управления рисками в соответствии с законодательством РФ и международными стандартами. В 2018 г. «Альфа-Банк» внедрил внутренние процедуры оценки достаточности капитала (ВПОДК) как на индивидуальном уровне, так и на уровне Банковской группы. Кроме того, банк осуществляет стресс-тестирование достаточности капитала, учитывая результаты стресс- тестирования принимаемых рисков.

Внедренные в Банковской группе внутренние процедуры оценки достаточности капитала соответствуют требования Центрального Банка РФ от 15.04.2015 г. «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» и включают в себя следующие этапы: определение значимых видов приисков, присущих деятельности данного банка; оценка рисков; агрегирование значимых рисков; аллокация и планирование капитала; мониторинг; контроль; минимизация; составление отчетности; мониторинг эффективности процедур.

«Альфа-Банк» с определенной периодичностью модернизирует не только подходы к управлению рисками, но и подходы к стресс-тестированию достаточности капитала. В процессе стресс-тестирования определяется способность банка сохранить свою финансовую устойчивость в кризисных условиях и при реализации значимых видов рисков. Стоит также отметить, что для каждого типа риска необходимо выбрать свой подход к стресс-тестированию, учитывая особенности операционной деятельности. В конечном итоге по результатам стресс-тестирования банк определяет необходимые меры, применение которых будет целесообразно в случае реализации определенных стресс-сценариев.

Теперь хотелось бы рассмотреть структуру системы управления рисками АО«Альфа-Банк». В состав коллегиальных органов управления рисками Банка входят: Совет директоров, комитет по аудиту Совета директоров, Комитет по кадрам и вознаграждениям Совета директором, Правление Банка, Стратегический комитет по рискам (СКР), Комитет по Управлению Активами и Пассивами (КУАП), Кредитные комитеты (главный, малый кредитный, розничный), Комитет по дефолтам Блока «Корпоративно – Инвестиционный Банк», Управляющий комитет по операционным рискам (УКОР) и иные [«Стратегия умного роста»]. С полномочиями коллегиальных органов управления можно ознакомиться с помощью таблицы 12.

Таблица 12

Полномочия коллегиальных органов системы управления рисками АО«Альфа-Банк»

|

Коллегиальный орган |

Полномочия |

|

Совет директоров |

несет полную ответственность за организацию системы управления рисками и капиталом, осуществляет ееконтроль,утверждает стратегию Банка |

|

Комитет по аудиту |

оценка эффективности действующих процедур по управлениюрисками |

|

Комитет по кадрам и вознаграждениям |

подбор сотрудников для реализации задач в области управления рисками и капиталом, разработка внутренних документов Банка,касающихся вознаграждений сотрудников |

|

Правление Банка |

определение политики и утверждение процедур в области управления рисками и капиталом Банка, а также процесса стресс-тестирования, рассматривает отчетность в рамкахВПОДК |

|

Стратегический комитет по рискам |

старший комитет в системе, устанавливает и регулирует систему управления рисками в целом, а также устанавливает политику и стратегию Банка |

|

Служба управления рисками: Комитеты по управлению рисками Дирекция по управлению рисками,Казначейство |

осуществление контроля за системой управления рисками, организация процедур управления рисками (кредитными, рыночными, розничными, операционными), функционирование системы риск-менеджмента, общее управление рисками, |

|

Дирекция по взысканию корпоративной просроченнойзадолженности |

готовит предложения по работе с проблемной задолженностью, в том числе стратегии взыскания, предлагает возможные решенияповзысканию корпоративной просроченной задолженности ивыносит на рассмотрение ГКК. |

|

Комитет по Управлению Активамии Пассивами |

установление лимитов распределения активов по риску и доходности, утверждает политику по управлению рыночнымриском и по управлению ликвидностью |

|

Кредитные комитеты |

утверждение кредитной политики банка, порядка совершения банковских операций, связанных с кредитными рисками, рассмотрение кредитных заявок |

Окончание таблицы 12

|

Коллегиальный орган |

Полномочия |

|

Комитет по дефолтам Блока «Корпоративно – ИнвестиционныйБанк» |

рассмотрение вопросов о признании дефолта Банка |

|

Управляющий комитет по операционным рискам |

осуществление внутреннего контроля и аудита, установление лимитов по операционному риску, выявление и страхование потенциальных проблем, создание резервов по возможным убыткам |

Как уже было сказано выше, «Альфа-Банк» устанавливает максимальные уровни риск-аппетита по наиболее значимым видам риска. Риск-аппетит по кредитному риску выражается величиной взвешенных по риску активов (RWA). Риск-аппетит по рыночному риску выражается не только величиной взвешенных по риску активов (RWA), но и предельной величиной открытой валютной позиции (ОВП). Риск-аппетит по операционному риску выражен в двух показателях: долей от валового дохода Банка (бухгалтерской мерой) и величиной потерь Банка (экономической мерой).

Нами были проанализированы предельные и сигнальные значения риск-аппетитов, принимаемых «Альфа-Банком» за последние 3 года (2017-2019 гг.). Результаты данного анализа представлены в таблице 13.

Таблица 13

Показатели риск-аппетита АО «Альфа-Банк» 2017-2019 гг.

|

Вид риска |

Предельное значение (млрд.руб.) |

Сигнальное значение(95% отпредельного) |

01.10.201Х (млрд.руб.) |

01.01.201У (млрд.руб.) |

||

|

2019 г. |

||||||

|

Кредитный риск |

<=2 600 |

2 470 |

2 434 |

1 977 |

||

|

Рыночный риск |

<=475 |

451 |

182 |

272 |

||

|

Операционный риск |

<=440 |

418 |

404 |

375 |

||

|

2018 г. |

||||||

|

Кредитный риск |

<=2 200 |

2 090 |

1 806 |

1 713 |

||

|

Рыночный риск |

<=450 |

427,5 |

254 |

224 |

||

|

Операционный риск |

<=352 |

334 |

351 |

270 |

||

Окончание таблицы 13

|

Вид риска |

Предельное значение (млрд.руб.) |

Сигнальное значение(95% отпредельного) |

01.10.201Х (млрд.руб.) |

01.01.201У (млрд.руб.) |

||

|

2017 г. |

||||||

|

Кредитныйриск |

<=1 959 |

1 861 |

1 697 |

1 667 |

||

|

Рыночный риск |

<=258 |

245 |

218 |

160 |

||

|

Операционныйриск |

<=269 |

255 |

270 |

143 |

||

Можно заметить, что за последние три года увеличились как предельные, так и фактические значения риск-аппетитов по представленным рискам. Предельное значение по кредитному риску увеличилось на 641 млрд. руб. или на 33%, а фактическое значение увеличилось с 01.01.2017 г. по 01.10.2019 г. на 767 млрд. руб. или на 46%. Предельное значение по рыночному риску увеличилось значительнее - на 84% или на 217 млрд. руб., а фактическое, при этом, совсем не значительно – на 14% или 22 млрд. руб. Предельное значение операционного риска за 3 года увеличилось на 64% или 171 млрд. руб., а фактическое – на 183% или 261 млрд.руб.

Нами были обнаружены некоторые недочеты в принятых «Альфа-Банком» показателях риск-аппетита.

Во-первых, принятый в октябре 2017 г. уровень риск-аппетита по операционному риску превышает уровень установленного предельного значения на 1 млрд. руб., а в октябре 2018 г. – превышает уровень сигнального значения на 17 млрд. руб. и очень близок к предельному (меньше уровня предельного значения на 1 млрд.руб.)

Во-вторых, принятый в октябре 2019 г. уровень риск-аппетита по кредитному риску хоть и не превышает предельное максимальное значение, но все же является близким к сигнальному уровню (на 1,5% меньше сигнального значения). В связи с этим, следует уделить большее внимание управлению кредитным риском в целях предотвращения его возможного роста.

В-третьих, можно отметить еще один момент, который, на наш взгляд, негативным не является, но изменения которого, возможно, принесет положительный результат. С 2018 г. АО «Альфа-Банк» увеличил предельное значение риск-аппетита по рыночному риску: на 74% к 2018 г. по сравнению с предыдущим годом и на 6% к 2019 г. При этом фактическое значение рыночного риска к октябрю 2018 г. увеличилось лишь на 59% по сравнению с январем предыдущего года, а к октябрю 2019 г. и вовсе снизилось на 28% относительно октября 2018 г. В связи с этим, нам кажется целесообразным немного снизить предельное значение риск-аппетита по рыночному риску.

Также хотелось бы поделиться результатами проведенного нами анализа кредитного, рыночного и операционного риска за 2018 г. Для этого мы воспользовались годовой отчетностью «Альфа-Банка» за 2018 г. «Стратегия умного роста». С результатами анализа рисков Банка можно ознакомиться с помощь таблицы14.

Таблица 14

Динамика рисков АО «Альфа-Банк» за 2016 г.

|

Вид риска |

Данные на 31.12.2018 (тыс.руб.) |

Данные на 31.12.2017 (тыс.руб.) |

Изменение в % |

|

Кредитный риск |

1 625 818 693 |

1 581 797 581 |

3 |

|

Рыночный риск |

249 524 459 |

223 808 656 |

11 |

|

Операционный риск |

28 122 810 |

21 577 471 |

30 |

Из представленных в таблице данных видно, что за 2018 г. увеличились все перечисленные риски банка. Весьма значительно увеличился операционный банковский риск (на 30%) и к концу 2018 г. составил 28 122 810 тыс. руб.. Рыночный риск увеличился менее значительно – на 11% и составил на конец года 249 524 459 тыс. руб. Кредитный риск за 2018 г. увеличился всего на 3% и составил 1 625 818 693 тыс. руб. В связи с этим, по нашему мнению, стоит обратить большее внимание на управление операционным и рыночным риском.

Теперь хотелось бы подробно рассмотреть управление каждым из трех видов названных выше рисков, которое осуществляет «Альфа-Банк».

Кредитный риск идентифицируется и принимается Банком как основной вид финансового риска. С целью управления кредитным риском «Альфа-Банк» устанавливает лимиты концентрации в отношении заемщиков, их групп и различных отраслей экономики в соответствии с требованиями, установленными БанкомРоссии.Кредитный комитет и его подразделения по управлению кредитным риском регулярно проводят систематический мониторинг и анализ того, насколько Банк подвержен кредитному риску.

Совет директоров и Правление Банка принимают кредитную политику, которая в свою очередь устанавливает уровень кредитного риска, который может взять на себя Банк в разрезе продуктов, отраслей и типов клиентов.

Подразделения по управлению кредитным риском контролируют подверженность Банка кредитному риску с помощью проведения систематического анализа способности заемщика обслуживать и погашать выданные ему кредиты, а также пересматривают кредитные лимиты клиентов, если это необходимо в данной ситуации.

Говоря об управлении кредитным риском, стоит отметить установленные «Альфа- Банком» лимиты на кредитный портфель:

- лимит совокупного размера крупных кредитныхрисков;

- лимит диверсификации кредитного портфеля по рейтингузаемщиков;

- лимит концентрации кредитного портфеля по типуобеспечения;

- лимит концентрации кредитного портфеля по отраслямэкономики.

Кроме того, Банк использует широкий спектр инструментов, которые направлены на снижение риска кредитных операций, как на уровне отдельных транзакций (оценка PD, LGD, EAD), так и индикаторов кредитного риска на уровне всего портфеля. Также в целях снижения кредитных рисков «Альфа-Банк» широко использует практику требования обеспечения по предоставляемым ссудам в том числе предоставления заемщиками корпоративных и личных поручительств и гарантий.

Несмотря на то, что АО «Альфа-Банк» управляет кредитными рисками достаточно успешно и эффективно, можно заметить, что имеются и некоторые недостатки. Во- первых, по нашему мнению, процесс определения уровня кредитоспособности заемщика недостаточно автоматизирован, а во-вторых, кредитная процедура документооборота между головным офисом и региональным отделением недостаточно совершенна.

Теперь хотелось бы обратиться к процессу управления рыночным риском «Альфа-Банка».

С целью управления рыночным риском Банк устанавливает лимиты на размер позиции и на статистические меры риска (Value at risk и extreme loss) не только для торговой позиции, но и для отдельных торговых инструментов.

Комитет по управлению активами и пассивами утверждает и пересматривает лимиты для торговых позиций на основе анализа, который проводит подразделениепоуправлению рыночным риском. Кредитный комитет в свою очередь устанавливает лимиты на позиции по ценным бумагам с фиксированнымдоходом.

Также стоит добавить, что лимиты на размер позиций и на статистические меры риска по каждому торговому подразделению контролируются на ежедневной основе, а лимит на общий VAR контролируется на еженедельной основе.

Недостатком процесса управления рыночным риском АО «Альфа-Банка» можно назвать несвоевременное реагирование на изменения на финансовом рынке, о чем свидетельствуют как чрезмерно большой установленный предел риск-аппетита по рыночному риску по сравнению с его фактическим уровнем, так и убытки от операций с иностранной валютой в 2019 г.

Теперь хотелось бы изучить процесс управления операционным риском «Альфа-Банка».

С целью управления операционным риском Банк осуществляет регулярный мониторинг своих операционных рисков и уровня подверженности риску операционных убытков. Кроме того, проактивному подходу к управлению операционными рисками способствует существующая система доведения оперативной информации на регулярной основе до сведения руководителей и членов Совета директоров.

В рамках процесса управления операционным банковским риском подразделение по управлению операционными рисками осуществляет риск-аудит деятельности банка, оценку операционных рисков, а также готовит рекомендации по их снижению. Кроме того, данное подразделение внедрило ряд инструментов, которые были рекомендованы Базельским комитетом по банковскому надзору. К числу этих инструментов относятся: сбор данных и составление отчетности о внутренних операционных потерях, выявление ключевых индикаторов риска, сбор данных о внешних операционных потерях, самостоятельная оценка степени риска подразделениями и контрольрисков.

Еще одним важным моментов в области управления операционным риском является то, что Банк проводит политику по страхованию данного вида рисков, в рамках которой появились «Полис общей банковской гарантии» (Bankers Blanket Bond)и«Ответственность директоров и служащих» (Directors & Officers Liability).

Однако, в области управления операционным риском имееются и некоторые недочеты.

Во-первых, в АО «Альфа-Банк» отмечается низкий уровень производительности труда. Что объясняется излишней громоздкостью и сложностью бизнес-процессов, низким уровень специализации и разделения труда; отсутствием унификации бизнес-процессов в масштабе Банка; низкий уровень автоматизации и большое количество ручного труда;децентрализация операций и функций поддержки. В результате чего, многие из систем и процессов «Альфа-Банка» плохо масштабируемы, а рост объемов бизнеса не приводит к росту эффективности.

Во-вторых, в Банке отмечается низкое качество обслуживания клиентов. Здесь имеется в виду скорость принятия решений о кредитовании, сложности проведения различных процедур, недостаточно высоки уровень коммуникации между Банком и клиентом, а также недостаточное удобство и функциональность филиалов Банка. Данную информацию удалось получить исходя из проведенного анализа мнения клиентов «Альфа-Банка».

Таким образом, нами была рассмотрена существующая на АО «Альфа-Банк» система риск менеджмента, которая является достаточно эффективной. Однако, так как по мимо достоинств был отмечен и ряд недостатков, то мы считаем целесообразным несколько доработать существующую систему управления рисками данного Банка.

2.3 Направления совершенствования системы управления рисками в АО «Альфа-Банк»

Так как в результате проведенного нами анализа системы управления рисками вАО «Альфа-Банк» были обнаружены некоторые недочеты, то перед нами стоит задача внести некоторые изменения в имеющуюся систему с целью повышения эффективности еерезультатов.

Совершенствование системы риск-менеджмента в первую очередь нацелено на существенное повышение привлекательности кредитных продуктов для всех категорий клиентов Банка. Данного результата можно достичь за счет упрощения процедур, сокращения времени принятия решений и повышения их предсказуемости, снижения требований по залогам и прочему обеспечению, большей дифференциации ставок и условий в зависимости от уровня риска клиента.

Учитывая имеющиеся у существующей систем управления рисками «Альфа-Банка» недостатки, мы считаем, что изменения в системе управления рисками в большей степени должны затронуть рыночный и операционный риск Банка. В связи с этим мы предлагаем новую модернизированную модель системы управления, которая принесет следующие положительные изменения:

- ускорит реакцию Банка на изменения финансовогорынка;

- увеличит производительность труда персонала в области управлениярисками;

- повысит эффективность распределениятруда;

- упроститбизнес-процесс;

- повысит качество обслуживанияклиентов;

- снизит величину операционного и рыночногориска;

- повысит эффективность системы управления рисками вцелом.

Разработанная нами модель системы управлению рисками представлена в таблице15.

Таблица 15

Модернизированная модель системы управления рисками для АО«Альфа-Банк»

|

Коллегиальный орган |

Полномочия |

|

Совет директоров |

те же, что и в раннее существующей системе управления |

|

Комитет по аудиту |

|

|

Комитет по кадрам ивознаграждениям |

|

|

Правление Банка |

те же, что и в раннее существующей системе управления |

|

Стратегический комитетпо рискам |

те же, что и в раннее существующей системе управления + рассмотрение вопросов о признании дефолта Банка |

|

Служба управления рисками: Комитеты по управлению рисками Дирекция по управлению рисками, Казначейство |

те же, что и в существующей системе управления + Комитету по управлению операционными рисками: осуществление внутреннего контроля и аудита, установление лимитов по операционному риску, выявление и страхование потенциальных проблем, создание резервов по возможным убыткам |

|

Комитет по УправлениюАктивами и Пассивами |

те же, что и в раннее существующей системе управления |

|

Кредитные комитеты |

те же, что и в раннее существующей системе управления + функции по взысканию корпоративной просроченной задолженности |

|

Отдел аналитики и прогнозирования |

анализ изменений, произошедших на финансовом рынке, анализ факторов, вызвавших данные изменение, прогнозирование основных характеристик финансового рынка на ближайшие 3 года; сбор и анализ информацииобоперационных убытках в других кредитных учреждениях |

|

Отдел IT-технологий и разработок |

Совершенствование программ кредитного скоринга,разработка программ по ускорению документооборота между региональными отделениями и головным офисом |

Можно заметить, что в разработанной нами системе так же, как и в существующей раннее системе управления рисками «Альфа-Банка» имеются: Совет директоров, Комитет по аудиту Совета директоров, Комитет по кадрам и вознаграждениям Совета директором, Правление Банка, Стратегический комитет по рискам, Служба управления рисками, Комитет по Управлению Активами и Пассивами и Кредитные комитеты.

В целях упрощения бизнес-процесса и повышения эффективности разделения труда в нашей системе управления рисками упразднены Комитет по дефолтамБлока«Корпоративно – Инвестиционный Банк», Дирекция по взысканию корпоративной просроченной задолженности и Управление комитета по операционным рискам. Отсутствие данных органов, по нашему мнению, не является критичным, ведь полномочия, выполняемые раннее ими в данной системе делегированы другим органам, деятельность которых является смежной с деятельностью отсутствующих.

Полномочия Комитета по дефолтам в представленной модернизированной модели исполняются Стратегическим комитетом по рискам. Полномочия Дирекции по взысканию корпоративной просроченной задолженности делегируются кредитному комитету Банка. А функции Управления комитета по операционным рискам в данной модели возложены на Дирекцию по управлению операционным риском.

Более того, в представленной модели появляются два новых коллегиальных органа: Отдел аналитики и прогнозирования и Отдел IT-технологий и разработок.

Отдел аналитики и прогнозирования образован для проведения анализа изменений, произошедших на финансовом рынке, а также анализа факторов, которые данные изменения вызвали. На основе проведенного анализа отдел будет составлять прогноз основных характеристик финансового рынка на ближайшие 3 года, что позволит ускорить реакцию Банка на изменения финансового рынка и снизить рыночныйриск.

Также данный отдел будет заниматься сбором и анализом информации об операционных убытках в других кредитных учреждениях и на основе полученных данных разрабатывать новые способы управления операционными рисками, что, собственно, позволит снизить и операционный риск.

Отдел IT-технологий и разработок предназначен для совершенствованиякомпьютерных программ, предназначенных для обслуживания клиентов. На наш взгляд, имеется необходимость усовершенствовать программу кредитного скоринга в целях увеличения скорости принятия решения о выдаче кредитов. Данные изменения в программе кредитного скоринга не только улучшат качество обслуживания клиентов, но и снизят кредитный риск.

Также данный отдел может разработать программу, которая будет собирать данные о проведенных операциях в региональном отделении за день, формировать их в отчет и отправлять в головной офис, что поспособствует ускорению документооборота между региональными отделениями и головнымофисом.

Если ориентироваться на опыт западных стран, представленный в статье Liliana- Aurora Constantinescu, Adrian Constantinescu, Alexandra Dumitrescu «Management Era in European Credit Institutions: Predictable Mutation in XXI Century», то данный Отдел IT- технологий и разработок может разработать и внедрить автоматизированные приложения, которые изменят компьютерные системы Банка, повысят скорость их работы, снизят вероятность допущения сбоев и ошибок.

Отдел IT-технологий и разработок будет заниматься разработкой новых методов оценки рисков, а также компьютерных программ, которые ускорят данный процесс и повысят его эффективность.

Кроме того, данный отдел будет производить работу по совершенствованию инструментов оценки воздействия операционного риска. Будут разработаны программы, которые будут работать с системами индикаторов операционного риска, в которых будет производиться анализ операций не завершенных или произведенным неправильно по каким-либо причинам. Что также снизит операционный риск, которые в АО «Альфа-Банк» достаточно сильно увеличился за 2018г.

Можно сделать вывод, что представленная авторская модель системы управления рисками для АО «Альфа-Банка» положительно повлияет на результат деятельности Банка и повысит его эффективность. Внедренные изменения ускорят реакцию Банка на изменения финансового рынка, увеличат производительность труда персонала в области управления рисками, так и в операционной деятельности. Кроме того, усовершенствованная модель системы управления рисками упростит бизнес-процесс, повысит эффективность распределения труда и повысит качество обслуживания клиентов. И, что самое главное, произведенные усовершенствования в системе риск-менеджмента«Альфа-Банка» позволят снизить величину кредитного, рыночного и операционного риска, а также повысят эффективность системы управления рисками вцелом.