Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере КБ «Кубань Кредит» ООО)

Содержание:

Введение

Одним из главных элементов экономической политики России можно считать инвестиционную активность банков, которая является системой мер, определяющих объем, структуру и направления инвестирования, учитывая при этом приоритетные направления.

У банков есть возможность кредитной эмиссии и использования транзакционных денежных средств. Следует отметить, что на сегодняшний день значительный инвестиционный потенциал сосредотачивается в организациях банковской системы.

Инвестиционную деятельность коммерческих банков можно назвать довольно престижным направлением и, вдобавок, одним из самых доходных. Именно по данной причине компании, занимающиеся предоставлением финансово-кредитных услуг, стремятся заниматься инвестиционными проектами.

Банковскую инвестиционную деятельность можно определить как деятельность, в процессе которой банк является инвестором, вкладывая собственные ресурсы на определенный срок в создание, приобретение реальных или покупку финансовых активов для получения доходов.

С развитием рыночных отношений, финансового рынка и услуг роль инвестиционных операций банков возросла. Таким образом, исследование инвестиционной деятельности банков является актуальным в настоящее время.

Целью исследования является анализ инвестиционной деятельности коммерческих банков.

Для достижения данной цели в работе были поставлены следующие задачи:

- Раскрыть сущность и дать характеристику основным направлениям инвестиционной деятельности банка;

- Дать общую экономическую характеристику банка, выступающего в качестве объекта исследования;

- Провести анализ структуры и динамики инвестиций банка;

- Оценить эффективность инвестиционной деятельности банка;

- Выявить проблемы и перспективы в развитии инвестиционной деятельности банка;

Объектом исследования является КБ «Кубань Кредит» ООО.

Предметом исследования выступает инвестиционная деятельность данного банка.

В работе использованы следующие методы исследования: методы структурного и динамического анализа, метод сравнения, метод экспертных оценок.

Теоретической и методической основой работы выступают: годовые отчеты банка, данные ЦБ РФ, законодательство РФ в области регулирования банковской и инвестиционной деятельности, работы ведущих экономистов по изучаемым вопросам, публикации научных периодических изданий.

Практическая значимость работы состоит в том, что сформулированные в ней рекомендации могут быть использованы при разработке отдельных положений инвестиционной политики банка.

Структура работы включает в себя введение, две главы, заключение, список использованной литературы.

Глава 1. Теоретические основы осуществления инвестиционной деятельности коммерческого банка

1.1. Понятие, сущность инвестиционной деятельности банка

Инвестиции выполняют ключевую роль в развитии национальной экономики. От объема и структуры инвестиций во многом зависят результаты хозяйствования на различных уровнях экономической системы, состояние, перспективы развития и конкурентоспособность национальной экономики.

В отечественной и зарубежной литературе существуют различные определения категории «инвестиции». Так, например, П. Самуэльсон определяет инвестиции как отказ от использования доходов на текущее потребление в пользу капиталообразования и ожидаемого расширения потребления в будущем[1]. В зарубежной экономической литературе встречается также определение инвестиций как способа помещения капитала, который должен обеспечить сохранение или возрастание стоимости и принести положительную величину дохода[2].

По определению М.А. Николаева инвестиции представляют собой сбережения, направляемые в хозяйственную жизнь, вложения в капитал[3]. В энциклопедии банковского дела и финансов инвестиции определяются как долгосрочные вложения капитала внутри страны и за границей[4].

Несколько иное определение инвестиций встречается в нормативных актах. Так, например, в Законе РФ «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений» понятие инвестиции раскрывается следующим образом: «Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного положительного эффекта»[5].

Согласно Закону об иностранных инвестициях под иностранной инвестицией понимается «вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и в валюте Российской Федерации), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации»[6].

Таким образом, на основе положений российского законодательства можно сделать вывод, что инвестиционной деятельностью является деятельность по направлению средств в объекты инвестирования с целью получения дохода.

Инвестирование средств осуществляется инвесторами – субъектами инвестиционной деятельности, которые в свою очередь могут осуществлять инвестиции, как за счет собственных средств, так и заемных. В современной экономике важная роль среди различных субъектов инвестиционной деятельности принадлежит коммерческим банкам.

В условиях современной финансовой системы банки накапливают существенный инвестиционный потенциал, что становится возможным благодаря использованию транзакционных денежных средств и кредитной эмиссии. Банковские инвестиции имеют собственное экономическое содержание, что объясняет существование различных подходов к их трактовке. Так, В.В. Иванов, Б.С. Соколов понимают под инвестициями все направления размещения ресурсов коммерческого банка[7]. По мнению Г.В. Федотовой, А.С. Федорова банковские инвестиции – это операции по размещению денежных средств на определенный срок с целью получения дохода[8]. Таким образом, согласно первого определения к банковским инвестициям можно отнести весь комплекс операций коммерческого банка, а согласно второго определения – их срочную составляющую.

С понятием банковских инвестиций тесно связано понятие инвестиционной деятельности коммерческого банка. Следует отметить, что в зарубежной и отечественной экономической литературе существует разный подход к объяснению экономической сущности инвестиционной деятельности банка. Объясняется это тем, что в странах с развитой рыночной экономикой механизмы инвестирования в основном базируются на рынке ценных бумаг, поэтому инвестиционная деятельность банков сводится к собственной и посреднической деятельности по выпуску и размещению ценных бумаг на первичном рынке, инвестиционному консультированию, собственной деятельности и финансовому посредничеству на вторичном рынке ценных бумаг[9].

О.И. Курдо рассматривает инвестиционную деятельность коммерческого банка как процесс от своего имени и за свой счет и по собственной инициативе выпуска и вложения коммерческого банка в ценные бумаги, либо непосредственные вложения в производство, а также предоставление брокерских и иных услуг, в том числе разработка новых финансовых инструментов, с целью получения прибыли, контроля над предприятиями или же получения иного полезного эффекта, при этом вложения должны осуществляться на относительно продолжительный период не менее 3 лет[10].

Ю.В. Кравченко рассматривает инвестиционную деятельность коммерческого банка в макро – и микроэкономическом аспекте. Инвестиционная деятельность в микроэкономическом аспекте коммерческого банка как экономического субъекта представляет собой деятельность в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на срок в создание или приобретение и покупку финансовых активов для извлечения прямых и косвенных доходов. Инвестиционная деятельность банков в макроэкономическим аспекте связана с их деятельностью в качестве финансовых посредников. В этом качестве банки помогают удовлетворить потребность хозяйствующих субъектов в инвестициях. Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме. Кроме того, банки дают возможность превратить сбережения и накопления в инвестиции[11].

Таким образом, при осуществлении инвестиционной деятельности банк выполняет две основных функциональных роли:

1) роль инвестора, который направляет собственные средства на создание или приобретение реальных активов или покупку финансовых активов в целях получения дохода;

2) роль финансового посредника, обеспечивающего реализацию инвестиционного спроса хозяйствующих субъектов.

Исходя из всего сказанного выше следует, что инвестиционная деятельность банка может рассматриваться как собственная деятельность банка по вложению средств в долгосрочные активы с инвестиционными целями, так и как участие банков в реализации инвестиционных процессов в экономике в целом.

1.2 Общая характеристика форм и методов инвестиционной деятельности коммерческих банков

Сущность инвестиционной деятельности банка определяет ее основные цели. По мнению А.М. Тавасиева такими целями являются:

- обеспечение безопасности собственных инвестиций;

- обеспечение приемлемого или запланированного уровня доходности собственных вложений;

- поддержание роста объемов собственных инвестиций;

- поддержание достаточного уровня ликвидности собственных вложений[12].

Для достижения данных целей банки осуществляют вложения в различные объекты инвестирования. Исходя из сущности инвестиционной деятельности банка О.С. Зиниша рекомендует классифицировать все объекты инвестирования на две основных группы:

1) инвестиционные активы, которые отражаются на балансе банка – инвестора или банка – кредитора в результате финансирования банком потребностей своих клиентов в инвестициях;

2) инвестиционные проекты клиентов, в которые банк непосредственно не вкладывает денежные средства, а либо выполняет управление денежными средствами клиентов (доверительное управление), либо обслуживают инвестиционные потребности клиентов (брокер), либо осуществляют операции по консультированию и оценке инвестиционной привлекательности проектов, поиску и привлечению инвесторов, оптимизации финансовых потоков проекта, управлению рисками инвестиционных сделок[13].

Таким образом, объекты инвестирования коммерческих банков различаются между собой в зависимости от того являются ли они результатом финансирования банком потребности клиентов в инвестициях или удовлетворения их иными, не требующими финансирования, способами. Исходя из данных объектов инвестирования, в качестве основных направлений инвестиционной деятельности банка необходимо рассматривать следующие:

- первичное размещение ценных бумаг хозяйствующих субъектов (андеррайтинг);

- операции с ценными бумагами на вторичном рынке (депозитарные, консультационные услуги);

- доверительное управление портфелями ценных бумаг хозяйствующих субъектов;

- сделки по слиянию и приобретению;

- долгосрочное кредитование инвестиционной деятельности хозяйствующих субъектов.

Различия между объектами инвестирования коммерческих банков в свою очередь определяют существование двух основных методов осуществления инвестиционной деятельности коммерческими банками:

– методы финансируемого участия банка в инвестициях, связанные с участием банка в реализации проектов на правах инвестора или кредитора;

– методы нефинансируемого участия банка в инвестициях на правах консультанта, организатора, брокера, депозитария или доверительного управляющего.

Использование данных методов позволяет коммерческим банкам осуществлять инвестиции в различных формах и видах. Классификация инвестиций коммерческих банков проведена в Приложении 1. Как видно из данного приложения, формы и виды инвестиций коммерческих банков могут быть выделены по различным критериям. Так, в зависимости от объектов инвестирования банковские инвестиции могут быть разделены на вложения в реальные экономические активы (реальные инвестиции) и вложения в финансовые активы (финансовые активы). Реальные инвестиции — это вложение средств в материальные и нематериальные активы. К материальным объектам инвестирования принадлежат: дома, сооружения, оборудование, драгоценные металлы, коллекции, другие товарно-материальные ценности. К этой группе включаются инвестиции у воспроизведение и прирост основных и оборотных фондов, которые осуществляются в форме капитальных вложений.

Инвестиции в нематериальные активы включают вложение в патенты; лицензии; «ноу-хау»; техническую, научно-практическую, технологическую и проектно-сметную документацию; имущественные права, которые вытекают из авторского права; опыт и другие интеллектуальные ценности; права пользования землей, водой, ресурсами, сооружениями, оборудованием (аренда); другие имущественные права. Из этой группы инвестиций иногда выделяют инновации - вложение у нововведение, а также и интеллектуальную форму инвестирования - вложение в творческий потенциал общества.

Финансовые инвестиции коммерческого банка – это инвестиции в ценные бумаги. Как правило, коммерческие банки осуществляют инвестиции в ценные бумаги двух типов:

- инвестиции в ценные бумаги, приобретенные для перепродажи;

- инвестиции в ценные бумаги, не предназначенные для перепродажи с целью получения доходов в среднесрочном и долгосрочном периоде.

При классификации по объектам инвестирования банковские инвестиции могут быть дифференцированы и по более частным объектам инвестирования: вложения в инвестиционные кредиты, срочные депозиты, паи и долевые участия, в ценные бумаги, недвижимость, драгоценные металлы и камни, предметы коллекционирования, имущественные и интеллектуальные права.

В зависимости от цели вложений банковские инвестиции могут быть прямыми, направленными на, обеспечение непосредственного управления объектом инвестирования, и портфельные, не преследующие цели прямого управления инвестиционным объектом, а осуществляемые в расчете на получение доходов в виде потока процентов и дивидендов или вследствие возрастания рыночной стоимости активов.

В зависимости от назначения банковских инвестиций можно выделить инвестиции в создание и развитие предприятий и организаций, и инвестиции, не связанные с участием банков в хозяйственной деятельностью предприятия. Последние, как правило, относятся к финансовым портфельным инвестициям.

Принимая во внимание природу и направления осуществления банковских инвестиций их можно также классифицировать по источникам средств для инвестирования. По данному критерию необходимо различать собственные инвестиции банка, осуществляемые им за свой счет, а также клиентские инвестиции, осуществляемые за счет и по поручению клиента.

По срокам инвестирования банковские инвестиции могут быть краткосрочными (до одного года), среднесрочными (до трех лет) и долгосрочными (свыше трех лет).

Т.к. одной из целей инвестиционной деятельности банка является сохранение достаточного уровня ликвидности, банковские инвестиции могут быть также классифицированы по критерию ликвидности. Согласно данному критерию инвестиции делятся на:

1) Высоколиквидные инвестиции. К таким инвестициям относятся те инструменты инвестирования, которые могут в короткие сроки быть конвертируемы в деньги без весомой потери их рыночной стоимости.

2) Среднеликвидные инвестиции. Сюда относится инвестирование в те объекты, которые можно конвертировать в деньги в срок от месяца до шести месяцев, без весомой потери их рыночной стоимости.

3) Низколиквидные инвестиции. Инструменты инвестирования, которые возможно конвертировать в денежный эквивалент минимум за полгода. Инвестирование такого рода, как правило, осуществляется в акции малоизвестных компаний, незавершенные инвестиционные проекты или в проекты, которые были реализованы по устаревшим технологиям.

Инвестиционные банковские операции можно отнести к категории активных банковских операций, направленных на формирование доходов банка. По уровню доходности банковские инвестиции могут быть разделены на три группы:

1) Высокодоходные инвестиции, которые отличаются высоким уровнем дохода, существенно превышающим средний показатель доходности на инвестиционном рынке.

2) Среднедоходные инвестиции, чистая инвестиционная прибыль по которым приблизительно равна средней доходности на инвестиционном рынке.

3) Низкодоходные инвестиции, доходность по которым меньше, нежели средняя норма прибыли на рынке.

Т.к. инвестиционная деятельность банка направлена на получение прибыли, она связана с определенным уровнем риска. В зависимости от уровня риска банковские инвестиции классифицируются следующим образом:

1) Безрисковые инвестиции. При таком варианте инвестирования реальный риск потери капитала или дохода отсутствует, и банк имеет стопроцентную гарантию получения прибыли от инвестиций.

2) Низкорисковые инвестиции, риск в которых ниже, нежели уровень среднего риска на инвестиционном рынке.

3) Среднерисковые инвестиции – когда уровень риска приближен к среднему значению риска на инвестиционном рынке.

4) Высокорисковые инвестиции – отличается степенью риска, которая во много крат превосходит среднее значение.

Таким образом, инвестиционную деятельность можно рассматривать, как активность в процессе которой, экономический субъект выступает в качестве инвестора, вкладывая свои ресурсы на долгий срок, на покупку финансовых активов для получения доходов.

Инвестиционную деятельность банков делят на четыре направления: кредитование, инвестиции на финансовых рынках, производственные инвестиции, инвестиции в деятельность банка.

Особую роль занимает инвестиционное кредитование, которое имеет наиболее высокие риски, длительный период кредитования.

Инвестиции на финансовых рынках представляют собой вложения в ценные бумаги, срочные депозиты в других кредитных организациях.

Производственные инвестиции являются вложения в хозяйственную деятельность предприятий, объектом инвестирования могут быть юридические лица, использующие финансовые ресурсы банка. Однако, крупные компании не активно вкладывают свои накопленные средства в непроверенные проекты, так как доверие во врем финансового кризиса очень низко к долгосрочным

инвестициям. Банки, имеющие запасы денежных средств, также не торопятся вкладывать их в инвестиционные проекты, не только по причине плохого бизнес климата в стране, но и в связи несовершенством системы налогообложения инвестиционной деятельности.

Инвестиции в собственную деятельность - вложения средств в материально- техническую базу банка, которые оправдываются только улучшением рейтинга банка на российских и международных рынках, расширением клиентской базы и уровнем обслуживания[2].

Развитие инвестирования банков доказывает необходимость разработки гибкой инвестиционной политики банка, которая будет способна эффективно реагировать на изменение макроэкономической ситуации и предупреждать риски.

Особенностью инвестиционной деятельности банков является наличие доли заемных ресурсов, что делает процесс инвестирования зависимым от полученной прибыли. В связи с этой зависимостью появляются риски. Исходя из этого, инвестиции должны обладать высокой ликвидностью, то есть иметь возможность преобразовываться в денежные средства.

Также выявлены следующие проблемы, во - первых, не высокая квалифицированность специалистов, занимающихся анализом экономической ситуации на рынке, которые не всегда могут провести эффективный анализ вложения инвестиционных активов. Также следует обратить внимание, что многие кредитные организации осуществляют инвестирование только в крупные проекты, хотя микро-проекты так же могут принести высокую доходность вложений. Так же на проблемы в инвестиционной деятельности банков влияет ужесточение нормативов ЦБ, нестабильная ставка рефинансирования, повышенный риск вложений в инвестиционные проекты.

На основе приведенных проблем, осуществления инвестиционной деятельности можно предложить комплекс мер по их решению:

1. Проводить постоянные переквалификации, обучения, повышения квалификации специалистов.

2. Создание льготных условий для привлечения инвестиций, ввести пониженные ставки налога на прибыль в части доходов от инвестиционной деятельности для банков.

3. Резервы на возможные потери по ссудам принимать расчет затрат при определении налоговой базы по налогу на прибыль в полном объеме, что повысит устойчивость банков.

4. Проводить тщательный анализ вложения инвестиций в малые проекты, осуществляя инвестиционное кредитования в выгодные из них.

5. Тщательно проводить анализ рисков и прогнозирование вложений.

6. Вести речь об укреплении механизма осуществления инвестиций в российскую экономику, порядка государственного регулирования банковской инвестиционной деятельности.

7. Создание системы стимулирования и страхования инвестиций, создание долгосрочной ресурсной базы банковского сектора и формирование условий для его эффективной деятельности по обслуживанию потребностей производства, что связано с осуществлением комплекса мер по реструктуризации банковской системы России.

Представленные предложения могли бы уменьшить риск инвестиционных вложений банков в невыгодные проекты, могут повысить инвестиционную активность, конкурентоспособность и финансовую устойчивость.

Глава 2. Анализ инвестиционных операций на примере КБ «Кубань Кредит» ООО

2.1. Общая характеристика деятельности КБ «Кубань Кредит» ООО

Коммерческий банк «Кубань Кредит» ООО - один из самых активно развивающихся банков Краснодарского края. Банк был учрежден в 1993 г. в форме общества с ограниченной ответственности в соответствии с законодательством Российской Федерации. Банк работает на основании генеральной банковской лицензия № 2518, выданной Центральным Банком Российской Федерации. Кроме того, банк имеет лицензию на привлечение во вклады и размещение драгоценных металлов, выданную ЦБ РФ в 2014 г., а также на осуществление дилерской деятельности, также выданной ЦБ РФ в 2014 г.

Банк зарегистрирован по адресу: г. Краснодар, ул. им. Орджоникидзе, д. 46.

КБ «Кубань Кредит» ООО является членом Ассоциации Российских Банков, Ассоциации региональных банков «Россия», Торгово – Промышленной Палаты Краснодарского Края, Российского Союза промышленников и предпринимателей, Национальной Ассоциации участников фондового рынка (НАУФОР), систем быстрых денежных переводов «Вестерн Юнион», «Юнистрим», «Золотая корона», «Contact», Международной платежной системы «Visa» в качестве ассоциированного члена и Международной платежной системы «Master Card» в качестве аффилированного члена, членом валютной и фондовой секций ПАО «Московская Биржа», участником сообщества Всемирных Интербанковских Финансовых Телекоммуникаций (S.W.I.F.T.)., уполномоченным банком Федеральной Таможенной Службы России.

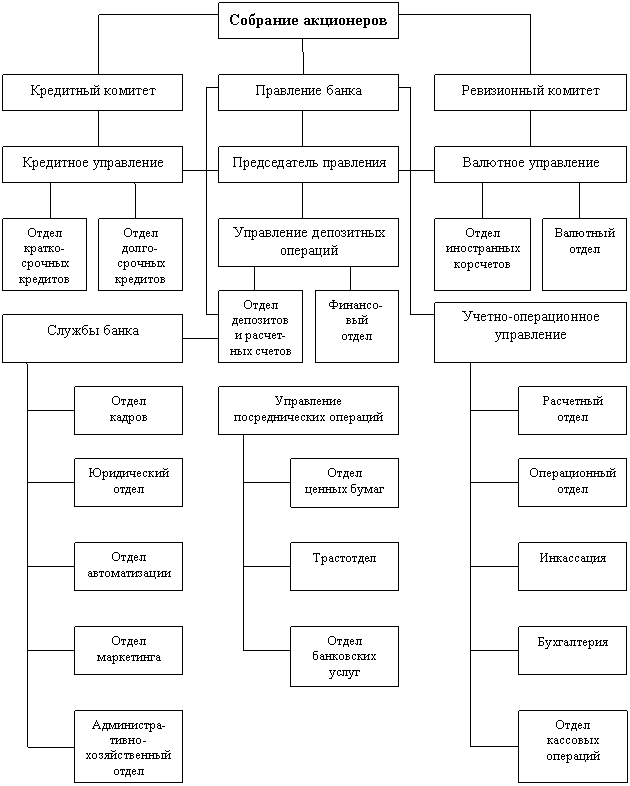

Организационная структура управления КБ «Кубань Кредит» ООО

Рисунок 1. Организационная структура управления КБ «Кубань Кредит» ООО

Организационная структура банка построена по линейно – функциональному признаку, причем подразделения выделены преимущественно по основным направлениям деятельности банка.

Начиная с декабря 2004 г. банк является членом системы обязательного страхования вкладов, регулируемой государственной корпорацией «Агентство по страхованию вкладов».

Информация о рейтингах КБ «Кубань Кредит» ООО, присвоенных международным и национальным рейтинговым агентством по состоянию на 30 сентября .2019 г. приведена в таблице 1.

Таблица 1

Рейтинг КБ «Кубань Кредит» ООО

|

Наименование рейтингового агентства |

Рейтинг |

Дата последнего подтверждения/ изменения рейтинга |

Краткое описание текущего рейтинга |

|

Moodys Investors Service |

Международный рейтинг «В3» - прогноз стабильный |

29 августа 2019 г. |

Низкая степень кредитоспособности на международном уровне |

|

НАО «Рус - Рейтинг» |

Национальный рейтинг «А» - прогноз стабильный |

19 июня 2019 г. |

Сравнительно высокая кредитоспособность среди эмитентов РФ |

|

Международный рейтинг «ВВ+» - прогноз стабильный |

19 июня 2019 г. |

Средний уровень кредитоспособности |

Уставный капитал банка по состоянию на 31.12.2018 г. составил 246500 тыс. руб. Изменений в величине уставного капитала в течение 2019 г. не происходило. Структура уставного капитала КБ «Кубань Кредит» ООО по типам владельцев показана в таблице 2.

Таблица 2

Структура уставного капитала КБ «Кубань Кредит» ООО

|

наименование |

Уд. вес, % |

|

|

2017 г. |

2018 г. |

|

|

Бударин В.К. |

84,5 |

84,5 |

|

Кандинер Е.Г. |

5,6 |

5,6 |

|

Бударина В.В. |

3,7 |

3,7 |

|

Бударин Д.В. |

3,0 |

3,0 |

|

ЗАО «Кубанская марка» |

2,39 |

2,39 |

|

Трофименко Л.И. |

0,36 |

0,36 |

|

Бударин В.В. |

0,22 |

0,22 |

|

Бударина Г.И. |

0,17 |

0,17 |

|

Сытников В.Е. |

0,06 |

0,06 |

|

Итого |

100 |

100 |

Из таблицы видно, что изменений в структуре уставного капитала банка в 2017 – 2018 гг. не происходило, причем на 31 декабря 2018 г. под контролем членов Наблюдательного совета приходилось 90,1% уставного капитала.

Среднегодовая численность персонала банка в 2018 г. составила 2237 чел. В сравнении с предыдущим годом она увеличилась на 128 человек

Приоритетными направлениями деятельности банка являются коммерческие и розничные банковские операции на территории Российской Федерации. Основная деятельность КБ «Кубань Кредит» ООО включает:

- Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- Размещение привлеченных средств от своего имени и за свой счет;

- Открытие и ведение в валюте Российской Федерации и иностранной валюте банковских счетов физических и юридических лиц;

- Купля – продажа иностранной валюты в наличной и безналичной форме;

- Выдача банковских гарантий;

- Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк также вправе осуществлять следующие операции:

- Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- Оказание консультационных и информационных услуг;

- Другие сделки в соответствии с законодательством Российской Федерации.

География работы банка охватывает Краснодарский край и республику Адыгея. В регионах присутствия банк обладает одной из самых широких филиальных сетей. Региональная сеть банка насчитывает 151 точку продаж. По состоянию на 30 сентября 2019 г. банк насчитывал 5 операционных, 67 дополнительных офиса и 79 операционных касс вне кассового узла. В ноябре 2019 г. банком был открыт операционный офис в г. Москва. В настоящее время в регионе действует 232 банкомата, 84 пункта денежных переводов.

Конечным финансовым результатом деятельности банка является чистая прибыль. Динамика прибыли КБ «Кубань Кредит» ООО показана на рисунке 2.

Рисунок 2. Динамика чистой прибыли КБ «Кубань Кредит» ООО

Из рисунка видно, что до 2018 г. прибыль банка сокращалась. Так, прибыль, полученная банком в 2018 г. составила 51,5% от уровня показателя 2015 г. Вместе с тем, положительно можно оценить тот факт, что прибыль банка за 2019 г. превысила показатель 2018 г., на 691635 тыс. руб. или 126%, что позволяет сделать вывод о росте доходности деятельности банка.

Для оценки надежности КБ «Кубань Кредит» ООО был проведен анализ показателей, характеризующих соблюдение нормативов достаточности капитала и нормативов ликвидности (таблица 3).

Как видно из данной таблицы, в 2017 – 2018 гг. банком было обеспечено соблюдение основных обязательных нормативов, установленных ЦБ РФ. На 31.12.2019 г. также не было выявлено нарушений данных нормативов. Достаточность капитала банка оценивается как сильная, что оказывает позитивное влияние на уровень его ОСК. Показатель основного капитала Банка по РСБУ Н1.2 составил 11,6% на 31.12.2019, что отражает значительную способность к собственной генерации капитала за счет прибыли, а также консервативную политику менеджмента Банка в отношении наращивания активов. Основные нормативы ликвидности также банком соблюдены.

Таблица 3

Соблюдение обязательных нормативов КБ «Кубань Кредит» ООО

|

наименование |

Нормативное значение, % |

Фактическое значение, % |

||

|

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

||

|

Норматив достаточности базового капитала |

11,0 |

11,5 |

11,6 |

|

|

Норматив достаточности основного капитала |

11,0 |

11,5 |

11,6 |

|

|

Норматив достаточности собственных средств |

12,3 |

12,6 |

12,7 |

|

|

Норматив мгновенной ликвидности |

96,6 |

79,2 |

92,6 |

|

|

Норматив текущей ликвидности |

94,4 |

107,1 |

103,9 |

|

|

Норматив долгосрочной ликвидности |

79,4 |

102,3 |

94,9 |

|

Таким образом, КБ «Кубань Кредит» ООО – это динамично развивающийся коммерческий банк, добившийся роста финансовых результатов и занимающий прочные позиции на региональном финансовом рынке.

2.2. Анализ структуры и динамики инвестиционных операций КБ «Кубань Кредит» ООО

Инвестиционная деятельность является одним из направлений деятельности КБ «Кубань Кредит» ООО, осуществляемой с целью получения прибыли. Основными направлениями инвестиционной деятельности банка являются:

- инвестиции в ценные бумаги (финансовые инвестиции);

- реальные инвестиции;

- инвестиции в развитие собственной деятельности;

- инвестиционное кредитование;

- консультационные и посреднические услуги в области инвестирования.

Для оценки изменения объемов инвестиционной деятельности КБ «Кубань Кредит» ООО был проведен анализ динамики финансовых и реальных инвестиций банка в 2015 – 2018 гг. Результаты анализа представлены в таблице 4.

Таблица 4

Динамика объемов реальных и финансовых инвестиций КБ «Кубань Кредит» ООО

|

показатель |

Значение, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||||

|

2015 г |

2017 г. |

2018 г. |

2017/ 2015 |

2018/ 2017 |

2017/ 2015 |

2018/ 2017 |

|

|

Инвестиции в ценные бумаги |

3518427 |

6033225 |

7580063 |

2514798 |

1546838 |

171,48 |

125,64 |

|

Реальные инвестиции |

92316 |

124510 |

156314 |

32194 |

31804 |

134,87 |

125,54 |

|

Инвестиции в развитие собственной деятельности |

207225 |

308765 |

346727 |

101540 |

37962 |

149,0 |

112,29 |

Данные таблицы указывают на устойчивую тенденцию роста инвестиций по основным направлениям инвестиционной деятельности КБ «Кубань Кредит» ООО. Из таблицы в частности видно, что в 2018 г. банк увеличил объем финансовых инвестиций на 25,64%, сумма реальных инвестиций увеличилась на 25,54%, а инвестиций в развитие собственной деятельности – на 12,29%.

Следует отметить, что в 2019 г. уровень инвестиционной активности банка изменился. В данном периоде банком были осуществлены инвестиции в ценные бумаги на сумму 14548968 тыс. руб., реальные инвестиции на сумму 93920 тыс. руб., а также инвестиции в развитие собственной деятельности на сумму 208330 тыс. руб. Таким образом, общий объем инвестиций составил 14851218 тыс. руб. Это на 6768114 тыс. руб. больше, чем в 2018 г. Прирост общей суммы инвестиций был обусловлен в первую очередь ростом вложений в ценные бумаги, т.е. за счет финансовых инвестиций.

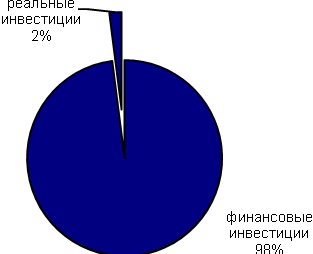

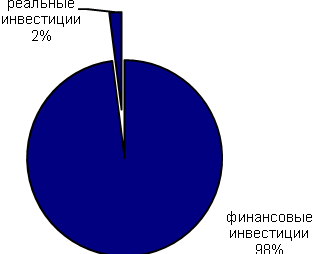

Инвестиционный портфель КБ «Кубань Кредит» ООО представляет собой совокупность финансовых и реальных инвестиций, а его структура характеризуется долевым соотношением между ними. Структура инвестиционного портфеля банка, сформировавшаяся на 31.12.2017 г. и 31.12.2018 г. показана на рисунке 3.

|

|

|

|

2017 год |

2018 год |

Рисунок 3. Структура инвестиционного портфеля КБ «Кубань Кредит» ООО

Из рисунка видно, что в КБ «Кубань Кредит» ООО сформировалась типичная для многих российских банков структура инвестиционного портфеля. Как в 2017, так и в 2018 г. в структуре инвестиционного портфеля банка преобладали финансовые инвестиции. Удельный вес реальных инвестиций оставался относительно невысоким и составлял 2%.

Проведем более детальный анализ динамики и структуры финансовых и реальных инвестиций банка. Объекты финансовых инвестиций отражаются в балансе банка как финансовые активы. Их удельный вес в общей сумме активов банка составил:

На 31.12.2017 г.: 6033225/ 65370315*100 = 9,23%

На 31.12.2018 г.: 7580063/ 73872985*100 = 10,26%

Из расчетов следует, что удельный вес финансовых активов, сформировавшихся в результате осуществления инвестиционной деятельности банка на 31.12.2018 г. увеличился по сравнению с показателем на предыдущую отчетную дату на 1,03%.

В результате осуществления финансовых инвестиций в течение 9 месяцев 2019 г. по состоянию на 31.12.2019 г. сформировался остаток финансовых активов в сумме 9522514 тыс. руб. Его удельный вес в общей сумме актива баланса составил:

14548968/ 85577458*100 =17,00%.

Удельный вес финансовых активов за аналогичный период прошлого года составил 10,26%. Таким образом, на 31.12.2019 г. можно констатировать рост удельного веса финансовых активов на 6,74 % по сравнению с аналогичным периодом предыдущего года.

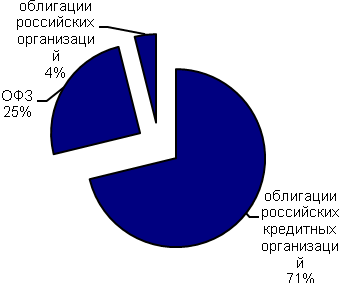

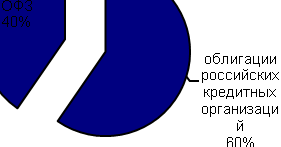

На протяжении всего анализируемого КБ «Кубань Кредит» ООО не осуществлял инвестиций в ценные бумаги с целью их последующей перепродажи. Структура портфеля ценных бумаг банка по их видам показана на рисунке 4.

|

|

|

|

2017 год |

2018 год |

Рисунок 4. Структура портфеля ценных бумаг по видам ценных бумаг КБ «Кубань Кредит» ООО

Из рисунка видно, что в портфель ценных бумаг банка как в 2017, так и в 2018 гг. были включены только долговые ценные бумаги. Такая структура портфеля ценных бумаг указывает на приоритетность целей поддержания ликвидности.

В 2018 г. по сравнению с 2017 г. следует отметить изменения в составе и структуре портфеля ценных бумаг банка. В 2018 г. в него были включены облигации российских кредитные и некредитных организаций, а также облигации федерального займа (ОФЗ). При этом наибольший удельный вес в общем объеме портфеля ценных бумаг приходился на облигации российских кредитных организаций (71%).

В 2018 г. в портфель ценных бумаг банка не были включены облигации некредитных российских организаций. При этом удельный вес ОФЗ увеличился с 25% до 40%. Такие изменения в структуре портфеля ценных бумаг обусловлены стремлением банка к сокращению инвестиционных рисков.

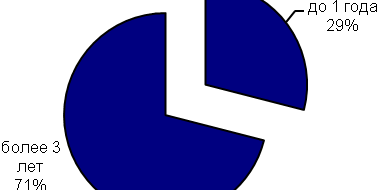

Структура портфеля ценных бумаг КБ «Кубань Кредит» ООО по срокам погашения показана на рисунке 5.

|

|

|

|

2017 год |

2018 год |

Рисунок 5. Структура портфеля ценных бумаг КБ «Кубань Кредит» ООО по срокам погашения

Из рисунка видно, что как в 2017, так и в 2018 гг. банком осуществлялись преимущественно долгосрочные инвестиции в ценные бумаги. При этом если в 2017 г. 29% из общей стоимости облигаций должны были быть погашены в течение одного года, то в 2018 г. КБ «Кубань Кредит» ООО вообще не осуществлял вложения в краткосрочные облигации. В составе ценных бумаг в данном периоде были выделены две группы облигаций: облигации, срок погашения которых наступает в сентябре 2032 г. (долгосрочные инвестиции), и облигации со сроком погашения в октябре 2019 г. (среднесрочные инвестиции). Причем последние были представлены преимущественно ОФЗ.

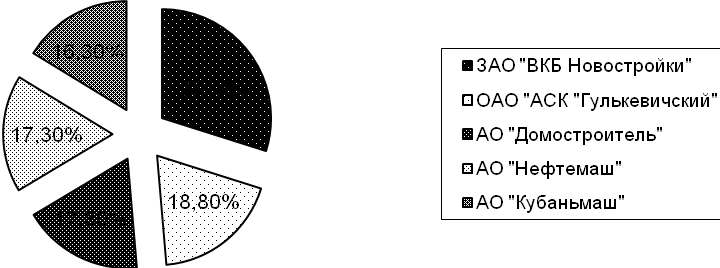

Далее рассмотрим структуру формирования реальных инвестиций КБ «Кубань Кредит» ООО. Реальные инвестиции осуществлялись банком в рамках финансово – промышленной группы ВКБ, в состав которой он входит. Активы ВКБ сконцентрированы преимущественно в строительном секторе, что во многом определило структуру реальных инвестиций банка (рисунок 6,7).

Из данного рисунка видно, что удельный вес реальных инвестиций в строительной отрасли, осуществленных банком в 2017 г. составил 83,7%, а в 2019 г. составил 83,5%.

Рисунок 6. Структура портфеля реальных инвестиций КБ «Кубань Кредит» ООО в 2019 г.

Помимо осуществления финансовых и реальных инвестиций к направлениям инвестиционной деятельности КБ «Кубань Кредит» ООО также можно отнести деятельность в области инвестиционного кредитования и посредническую деятельность на рынке ценных бумаг.

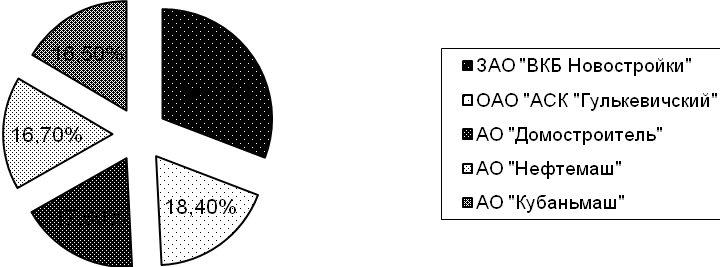

Рисунок 7. Структура портфеля реальных инвестиций КБ «Кубань Кредит» ООО в 2018 г.

Динамика инвестиционных кредитов КБ «Кубань Кредит» ООО за период 2015 – 2018 гг, а также за 9 месяцев 2019 г. показана на рисунке 8.

Рисунок 8. Динамика объема инвестиционных кредитов КБ «Кубань Кредит» ООО

Данные рисунка в целом позволяют сделать вывод о снижении объемов инвестиционного кредитования в 2019 г. по сравнению с предыдущим годом. Снижение составило в абсолютном выражении 1394514 тыс. руб., а в относительном выражении 7,73%. Основными направлениями инвестиционного кредитования КБ «Кубань Кредит» ООО является строительная отрасль.

Динамика удельного веса инвестиционных кредитов в кредитном портфеле банка показана на рисунке 9.

Рисунок 9. Динамика удельного веса инвестиционных кредитов в кредитном портфеле КБ «Кубань Кредит» ООО

Из данного рисунка видно, что удельный вес инвестиционных кредитов в общей сумме кредитного портфеля банка ежегодно увеличился, что указывает на рост значения данного вида кредитования и направления инвестиционной деятельности банка в целом.

В соответствии с решением Федеральной службы по финансовым рынкам РФ от 13 марта 2012 года Банку «Кубань Кредит» выдана лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности.

На основании предоставленной лицензии КБ «Кубань Кредит» ООО планирует осуществлять депозитарные операции с эмиссионными и неэмиссионными ценными бумагами, а также лицензий на осуществление брокерской и дилерской деятельности. Динамика объема посреднических операций банка на рынке ценных бумаг показана на рисунке 10.

Рисунок 10. Динамика объема посреднических операций КБ «Кубань Кредит» ООО на рынке ценных бумаг

Из рисунка видно, что в 2015 – 2017 гг. объем посреднических операций банка, осуществленные на рынке ценных бумаг, оставался относительно невысоким. Лицензии, на осуществление депозитарной, брокерской и дилерской деятельности, были получены банком в конце 2014 года, поэтому относительно невысокий объем данных операций, можно объяснить формированием клиентской базы. Следует отметить, что ежегодно объем данных операций увеличивается. При этом в 2019 г. объем посреднических операций, осуществленных на рынке ценных бумаг был на 48% выше, чем за весь 2018 г. Таким образом, данное направление инвестиционной деятельности банка можно оценивать как развивающееся.

Проведенный в данном параграфе работы анализ структуры и динамики инвестиций КБ «Кубань Кредит» ООО позволяет определить тип инвестиционной политики, реализуемой банком. Т.к. состав и структура инвестиционного портфеля банк на протяжении анализируемого периода оставались относительно стабильными, инвестиции осуществлялись в уже известные для банка объекты, и носили преимущественно среднесрочный и долгосрочный характер, инвестиционная политика банка является умеренной. При этом при реализации инвестиционной политики банк исходит из принципа минимизации рисков, т.к. реальные инвестиции осуществляются преимущественно в рамках финансово – промышленной группы, а финансовые инвестиции представлены вложениями в ценные бумаги с фиксированной процентной ставкой и государственные ценные бумаги. Принимая во внимание структуры инвестиций, осуществляемых КБ «Кубань Кредит» ООО позволяет сделать вывод о том, что они осуществляются как с целью получения дохода, так и с целью приращения капитала.

Важным аспектом инвестиционной политики банка является также и анализ источников формирования инвестиций. Анализ структуры и динамики источников финансирования инвестиционной деятельности банка в 2015 – 2018 гг. выполнен в таблицах 5 и 6.

Таблица 5

Динамика источников финансирования инвестиционной деятельности КБ «Кубань Кредит» ООО

|

показатель |

Значение, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||||

|

2015 г |

2017 г. |

2018 г. |

2017/ 2015 |

2018/ 2017 |

2017/ 2015 |

2018/ 2017 |

|

|

Собственные средства |

2910327 |

3050542 |

3371783 |

140215 |

321241 |

104,82 |

110,53 |

|

Срочные и сберегательные депозиты |

13269729 |

17959302 |

18642015 |

4689573 |

682712 |

135,34 |

103,82 |

|

Займы у других кредитных организаций |

220072 |

260316 |

265266 |

40244 |

4950 |

118,29 |

101,90 |

|

Средства на депозитах до востребования |

94412 |

124218 |

104512 |

29806 |

-19706 |

131,57 |

84,14 |

Как видно из данной таблицы, для финансирования инвестиционной деятельности банком использовались преимущественно четыре основных источника: собственные средства, размещенные на срочных и сберегательных депозитах, займы, полученные у других кредитных организациях, а также средства на депозитах до востребования. Рост объема инвестиционной деятельности, выявленный по результатам анализа ее основных направлений, обусловил соответствующий рост средств, используемых для финансирования данной деятельности и поступающих из различных источников финансирования, а именно собственных средств, средств, размещенных на срочных сберегательных депозитах и займов.

Следует отметить, что в сравнении с 2015 г. увеличился объем средств на депозитах до востребования, используемых для осуществления инвестиций на 31.6% в 2017 г. и на 110,7% в 2018 г. Средства из данных источников относятся к категории нестабильных. Необходимость использования данных источников была вызвана ростом объемов инвестиционной деятельности банка. Вместе с тем следует отметить, что увеличение объема финансовых ресурсов из данного источника для финансирования инвестиционной деятельности нежелательно, т.к. остатки средств на депозитах до востребования подвержены существенным колебаниям, что в конечном итоге может привести и к нарушению стабильности инвестиционного портфеля банка.

Структура источников финансирования инвестиционной деятельности КБ «Кубань Кредит» ООО проанализирована в таблице 6.

Таблица 6

Структура источников финансирования инвестиционной деятельности КБ «Кубань Кредит» ООО

|

Показатель |

Уд. вес, % |

Отклонение уд. веса, % |

|||

|

2015 г. |

2017 г. |

2018 г. |

2017/ 2015 |

2018/ 2017 |

|

|

Собственные средства |

17,64 |

14,26 |

15,06 |

-3,38 |

0,8 |

|

Срочные и сберегательные депозиты |

80,46 |

83,94 |

83,28 |

3,48 |

-0,66 |

|

Займы у других кредитных организаций |

1,33 |

1,22 |

1,19 |

-0,11 |

-0,03 |

|

Средства на депозитах до востребования |

0,57 |

0,58 |

0,47 |

0,01 |

-0,11 |

Из таблицы видно, что структура источников финансирования инвестиционной деятельности КБ «Кубань Кредит» ООО оставалась относительно стабильной. К числу основных изменений, произошедших в структуре источников финансирования банка следует отметить снижение в сравнении с 2015 г. удельного веса собственных средств на 3,38% в 2017 г. и на 2,4% в 2018 г. Вместе с тем следует отметить, что финансирование инвестиционной деятельности банка в 2015 – 2018 гг. осуществлялось преимущественно за счет стабильных источников, к которым относятся собственные средства, средства, находящиеся на срочных и сберегательных депозитах, а также займы, полученные у других кредитных организаций. На конец 2018 г. их удельный вес в общей сумме источников финансирования составил 99,53%. Такая структура источников финансирования инвестиционной деятельности банка является важной предпосылкой обеспечения стабильности инвестиционного портфеля банка.

2.3. Оценка эффективности инвестиционных операций КБ «Кубань Кредит» ООО

Коммерческие банки, как и любой другой инвестор в рыночной экономике, заинтересован в осуществлении эффективных инвестиций. Для оценки эффективности инвестиционной деятельности КБ «Кубань Кредит» ООО был проведен анализ доходов, полученных от различных направлений инвестиционной деятельности банка.

Динамика процентных доходов, полученных КБ «Кубань Кредит» ООО в результате осуществления вложений в ценные бумаги, показана на рисунке 11.

Рисунок 11. Динамика доходов КБ «Кубань Кредит» ООО от вложений в ценные бумаги

Данные рисунка свидетельствуют о росте общей суммы доходов от вложений в ценные бумаги. При этом темпы роста доходов составили: в 2017 г. 168%, в 2018 г. 123%, в 2019 г. 141%

Основным фактором, определяющим сумму доходов в ценные бумаги, является норма их доходности. Изменение средней нормы доходности по ценным бумагам, находящимся в инвестиционном портфеле банка в 2017 – 2018 гг. отражена на рисунке 12.

Рисунок 12. Изменение средней нормы доходности по ценным бумагам КБ «Кубань Кредит» ООО

Данные рисунка позволяют сделать вывод о снижении нормы доходности облигаций российских кредитных организаций на 0,73% и росте доходности ОФЗ на 0,19%. Таким образом, рост доходов от инвестиций в ценные бумаги в 2018 г. по сравнению с предыдущим годом объясняется во-первых, ростом объема вложений в ценные бумаги, а также ростом уровня доходности ОФЗ, удельный вес которых в портфеле ценных бумаг увеличился с 25% до 40%.

Средняя норма доходности по ценным бумагам в 2019 г. составила:

- по облигациям российских кредитных организаций – 12%

- по ОФЗ – 10,46%

В сравнении с 2018 г. рост уровня доходности по облигациям кредитных организаций составил 1,1%, и по ОФЗ 1,28%. Следовательно, рост общей суммы доходов от инвестиций в ценные бумаги в условиях снижения общего объема инвестирования объясняется за 9 месяцев 2019 г. можно прежде всего объяснить ростом доходности инвестиционных ценных бумаг.

Динамика доходов, полученных от осуществления реальных инвестиций КБ «Кубань Кредит» ООО показана на рисунке 14.

Рисунок 14. Динамика доходов от реальных инвестиций КБ «Кубань Кредит» ООО

Данные рисунка указывают на снижение в динамике общей суммы доходов, полученных от в результате осуществления реальных инвестиций. Наибольшая сумма доходов была получена в 2017 г. В 2018 г. в сравнении с предыдущим периодом сумма доходов сократилась на 8,95%. В течение 2019 г. снижение доходов от реальных инвестиций продолжилось. В данном периоде банком были получены доходы от реальных инвестиций в сумме 14407 тыс. руб. Выявленная тенденция снижения доходов от реальных инвестиций требует оценки их эффективности.

С этой целью была проведена оценка доходности портфеля реальных инвестиций банка в 2017 – 2018 гг (таблицы 7 и 8).

Таблица 7

Оценка доходности реальных инвестиций КБ «Кубань Кредит» ООО в 2017 г.

|

Показатель |

Доходность портфеля в % |

Удельный вес в инвестиционном портфеле, коэффициент |

Доходность вложений, % |

|

АО "Домостроитель" |

23,3 |

0,178 |

4,2 |

|

АО "Кубаньмаш" |

0,163 |

3,8 |

|

|

АО "Нефтемаш" |

0,173 |

4,0 |

|

|

ОАО "АСК "Гулькевичский" |

0,188 |

4,4 |

|

|

ЗАО «ВКБ Новостройки» |

0,299 |

7,0 |

Таблица 8

Оценка доходности реальных инвестиций КБ «Кубань Кредит» ООО в 2018 г.

|

Показатель |

Доходность портфеля в % |

Удельный вес в инвестиционном портфеле, коэффициент |

Доходность вложений в ценную бумагу, в % |

|

АО "Домостроитель" |

16,9 |

0,176 |

2,97 |

|

АО "Кубаньмаш" |

0,165 |

2,79 |

|

|

ОАО "АСК "Гулькевичский" |

0,184 |

3,11 |

|

|

АО "Нефтемаш" |

0,167 |

2,82 |

|

|

ЗАО "ВКБ Новостройки" |

0,308 |

3,11 |

Данные таблицы 7 и 8 свидетельствуют о снижении доходности портфеля реальных инвестиций в 2018 г. по сравнению с 2017 г. с 23,3% до 16,9%. Наименьшее снижение доходности можно отметить по вложениям в ЗАО «ВКБ Новостройки» (-3,89%), АО «Домостроитель» (-1,23%), АО «Нефтемаш» (-1,58). Таким образом, снижение доходности реальных инвестиций в 2018 г. оказалось выше, чем снижение доходности по финансовым инвестициям. Вместе с тем уровень доходности портфеля реальных инвестиций был выше уровня доходности портфеля финансовых инвестиций, который в 2017 – 2018 гг. был представлен только долговыми ценными бумаги. Поэтому с точки зрения обеспечения доходности осуществление реальных инвестиций можно рассматривать как перспективное направление инвестиционной деятельности банка.

Для оценки доходности деятельности банка в области инвестиционного кредитования был проведен анализ процентных доходов, полученных в результате выдачи банком кредитов на инвестиционные цели. Динамика этих доходов показана на рисунке 15. Данные рисунка указывают на неустойчивую динамику доходов, полученных в результате осуществления данного направления инвестиционной деятельности банка. Наибольшая сумма процентных доходов по инвестиционным кредитам была получена в 2017 г. В 2018 г. в сравнении с предыдущим годом снижение доходов по инвестиционному кредитованию составило 29%. В 2019 г. сумма процентных доходов по и инвестиционным кредитам составила 1280198 тыс. руб., что на 413281 тыс. руб., меньше, чем было получено за весь 2018 г.

Рисунок 15. Динамика доходов по инвестиционным кредитам КБ «Кубань Кредит» ООО

Основным фактором, определяющим доходность деятельности банка в области инвестиционного кредитования, является средняя процентная ставка по инвестиционным кредитам. Ее значение составила:

В 2015 г.: 11,65%

В 2017 г.: 15,01%

В 2018 г.: 11,89%

В 2019 г.: 10,87%

Представленные выше данные указывают на снижение процентных ставок по инвестиционным кредитам, что соответствует общей тенденции изменения средних процентных ставок по кредитам в целом по банковской системе. Таким образом, если в 2017 г. рост доходов по инвестиционному кредитованию был обусловлен преимущественно ростом процентных ставок, то в 2018 г, а также за период 9 месяцев 2019 г. рост доходов по инвестиционному кредитованию был вызван ростом объемов выданных кредитов.

Удельный вес доходов по инвестиционному кредитованию в общей сумме процентных доходов банка составил:

В 2015 г.: 1475549/ 5832361*100 = 25,3%

В 2017 г.: 2391849/ 7526261*100 =31,8%

В 2018 г.: 1693479/ 8880905*100 = 19%

За 2019 г.: 1280198/ 9120031*100 = 14%

Из расчетов следует, что в течение анализируемого периода удельный вес доходов по инвестиционному кредитованию изменялся. Доход инвестиционных кредитов, сформировавшийся за 2019 г. составил 14% от общей суммы процентных доходов банка.

Доход от процентных операций на рынке ценных бумаг, осуществленных КБ «Кубань Кредит» ООО в 2015 – 2019 гг. формировался как комиссионные доходы. Их динамика отражена на рисунке 15.

Рисунок 16. Динамика доходов по посредническим операциям на рынке ценных бумаг

В целом динамика доходов по посредническим операциям на рынке ценных бумаг повторяет динамику объема данных операций. Так, в 2015 и 2017 г., когда объем данных операций был наименьшим за период, были получены относительно невысокие показатели доходов. Начиная с 2018 г. наблюдается устойчивый рост доходности посреднических операций, который сохранился и в 2019 г. Следует отметить, что в 2018 г. удельный вес доходов по посредническим операциям на РЦБ в общей сумме комиссионных доходов составил 5,2%, то по состоянию за 9 месяцев 2019 г. он увеличился до 7,1%. Следовательно, роль посреднических операций банка на рынке ценных бумаг в формировании его комиссионных доходов увеличилась.

Обобщая результаты оценки эффективности инвестиционной деятельности КБ «Кубань Кредит» ООО, можно сделать следующие выводы:

1. Доходность финансовых инвестиций банка в 2018 г. по сравнению с 2017 г. увеличилась, что было вызвано изменением структуры портфеля ценных бумаг банка, а также ростом доходности ОФЗ. Тенденция роста доходности финансовых инвестиций сохранилась и в 2019 г., что также было вызвано ростом средней нормы доходности по долговым ценным бумагам.

2. Доходность реальных инвестиций банка сократилась, что обусловлено снижением нормы прибыли, полученной на инвестированные капитал. Таким образом, можно отметить снижение эффективности инвестиционной деятельности банка по данному направлению.

3. Перспективными направлениями инвестиционной деятельности банка являются инвестиционное кредитование и посреднические операции на рынке ценных бумаг. Рост общей суммы доходов по данным операциям был обусловлен преимущественно ростом их объема по сравнению с показателями прошлых лет.

Таким образом, изменение уровня доходности инвестиционных операций КБ «Кубань Кредит» ООО происходило под влиянием как внешних, так и внутренних факторов. К числу внешних факторов следует отнести изменение общей экономической ситуации, которое обусловило изменение средней процентной ставки по кредитам нефинансовым организациям в целом по банковскому сектору, динамики спроса на инвестиционные кредиты и на ценные бумаги. К числу внутренних факторов следует в первую очередь отнести организацию управления инвестиционной деятельности в банке, а также структуру инвестиционного портфеля.

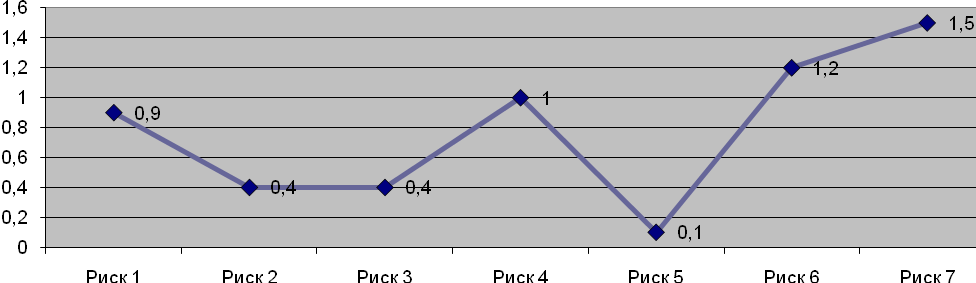

В связи с влиянием данных факторов возникает необходимость оценки риска инвестиционного портфеля банка. Такая оценка проводилась на основе метода экспертного опроса. В качестве экспертов выступали руководитель кредитного управления, финансового управления и отдела ценных бумаг главного офиса, расположенного в г. Краснодар. Результаты экспертного опроса представлены в таблице 9.

Таблица 9

Результаты экспертного опроса по оценке риска инвестиционного портфеля КБ «Кубань Кредит» ООО

|

Перечень рисков |

Эксперты |

Vi |

||

|

I |

II |

III |

||

|

Риски инвестиционных решений |

25 |

22 |

21 |

22,7 |

|

Риски переоценки активов |

19 |

21 |

23 |

21,0 |

|

Риски нарушений законодательства и рост вероятности применения санкций |

16 |

13 |

15 |

14,7 |

|

Риски финансовых потерь, упущенных выгод |

20 |

23 |

18 |

20,3 |

|

Риски снижения финансовой устойчивости без объективных причин |

14 |

12 |

11 |

12,3 |

|

Риски роста ошибок, обусловленных человеческим фактором |

18 |

17 |

15 |

16,7 |

|

Возможная Университет рисков |

25 |

26 |

25 |

25,3 |

С учетом значимости каждого вида риска для организации, а также оценок экспертов по отдельным видам рисков, был рассчитан интегральный показатель риска инвестиционного портфеля. Результаты соответствующих расчетов представлены в таблице 10.

На основе данных таблицы была построена кривая динамики риска инвестиционного портфеля КБ «Кубань Кредит» ООО. Она показана на рисунке 17.

Таблица 10

Оценка рисков инвестиционного портфеля КБ «Кубань Кредит» ООО

|

Перечень рисков |

Вес Wi |

Средняя оценка Vi |

Вероятность (Wi *Vi) |

|

Риски инвестиционных решений |

0,04 |

22,7 |

0,9 |

|

Риски переоценки активов |

0,02 |

21,0 |

0,4 |

|

Риски нарушений законодательства и рост вероятности применения санкций |

0,03 |

14,7 |

0,4 |

|

Риски финансовых потерь, упущенных выгод |

0,05 |

20,3 |

1,0 |

|

Риски снижения финансовой устойчивости без объективных причин |

0,01 |

12,3 |

0,1 |

|

Риски роста ошибок, обусловленных человеческим фактором |

0,07 |

16,7 |

1,2 |

|

Возможная Университет рисков |

0,06 |

25,3 |

1,5 |

|

Итого, по всем рискам |

4,6 |

||

Данные таблицы 10 и рисунка 17 свидетельствуют о том, что оцениваемый экспертами уровень риска инвестиционного портфеля оценивается ниже среднего, однако близок к нижней границе среднего значения, равной 5. При этом наибольшие опасения у экспертов вызывает возможность комплексного влияния рисковых событий на результаты инвестиционной деятельности.

Рисунок 17. Кривая динамики рисков инвестиционного портфеля КБ «Кубань Кредит» ООО

Рисунок 17. Кривая динамики рисков инвестиционного портфеля КБ «Кубань Кредит» ООО

Снижению общего уровня рисков может способствовать устранение негативного влияния внешних и внутренних факторов, обусловивших снижение эффективности отдельных направлений инвестиционной деятельности банка.

Анализ особенностей инвестиционной деятельности КБ «Кубань Кредит» ООО показал, что основными ее направлениями за анализируемый период являлись: осуществление финансовых и реальных инвестиций, инвестиционное кредитование, посреднические операции на рынке ценных бумаг. Анализ структуры и динамики инвестиционного портфеля показал, что банком реализуется умеренная инвестиционная политика, т.к. реальные инвестиции осуществляются преимущественно в рамках финансово – промышленной группы, а финансовые инвестиции представлены вложениями в ценные бумаги с фиксированной процентной ставкой и государственные ценные бумаги. Финансирование инвестиционной деятельности осуществляется преимущественно из стабильных источников.

Заключение

В процессе исследования, выполненного в, был проведен анализ сущности и основных направлений инвестиционной деятельности коммерческих банков, раскрыты риски и факторы, влияющие на уровень ее доходности, определена роль инвестиционной политики в управлении инвестиционной деятельности банка. В аналитической части работы проведен анализ особенностей инвестиционной деятельности КБ «Кубань Кредит» ООО, дана оценка ее эффективности, а также предложены меры по совершенствованию. Таким образом, основные задачи исследования были решены.

В результате исследования было установлено, что в современной экономике банки выполняют важную роль как субъекты инвестиционной деятельности благодаря накопленному инвестиционному потенциалу. Механизмы банковского инвестирования в основном базируются на рынке ценных бумаг. Инвестиционная деятельность банков сводится к собственной и посреднической деятельности по выпуску и размещению ценных бумаг на первичном рынке, осуществлению производственных инвестиции, инвестиционному консультированию, собственной деятельности и финансовому посредничеству на вторичном рынке ценных бумаг.

При осуществлении инвестиционной деятельности банк выполняет две основных функциональных роли:

1) роль инвестора, который направляет собственные средства на создание или приобретение реальных активов или покупку финансовых активов в целях получения дохода;

2) роль финансового посредника, обеспечивающего реализацию инвестиционного спроса хозяйствующих субъектов

Основной целью инвестиционной деятельности коммерческого банка является увеличение дохода. Для достижения данной цели осуществляют инвестиционную деятельность в различных направлениях, осуществляя ее как за счет собственных средств, так и за счет средств клиентов. Банковские инвестиции могут быть реализованы в различных формах и видах в зависимости от направлений, сроков, целей инвестирования.

Анализ особенностей организации инвестиционной деятельности коммерческого банка был выполнен на примере КБ «Кубань Кредит» ООО. Это динамично развивающийся коммерческий банк, добившийся роста финансовых результатов и занимающий прочные позиции на региональном финансовом рынке.

Основными направлениями инвестиционной деятельности банка являются:

- инвестиции в ценные бумаги (финансовые инвестиции);

- реальные инвестиции;

- инвестиции в развитие собственной деятельности;

- инвестиционное кредитование;

- консультационные и посреднические услуги в области инвестирования.

Наибольший удельный вес в общей сумме инвестиций банка составляют финансовые инвестиции – 98% от общего объема инвестиционного портфеля. Инвестиции банком осуществляются в долговые ценные бумаги, а именно облигации кредитных организации и ОФЗ. Объем финансовых инвестиций банка в 2018 г. увеличился, при этом тенденция роста по данному направлению инвестирования, причем тенденция роста наблюдалась и в первые 9 месяцев 2019 г.

Реальные инвестиции осуществляются банком в рамках финансово – промышленной группы «ВКБ», членом которой он является. Инвестиции осуществляются преимущественно в предприятия строительной отрасли (83,5% от общего объема реальных инвестиций). Объем реальных инвестиций банка в 2018 г., напротив, сократился, причем тенденция снижения продолжилась и в первые 9 месяцев 2019 г.

Положительной была динамика инвестиционных кредитов, при этом следует отметить как рост объема в динамике выданных кредитов, так и их удельного веса в общей сумме кредитного портфеля банка. объем выданных инвестиционных кредитов за 9 месяцев 2019 г. превысил аналогичный показатель за весь предыдущий год на 27,9%, а их удельный вес составил 30%. Основным направлением инвестиционного кредитования КБ «Кубань Кредит» ООО является строительная отрасль.

Также ежегодно увеличивается объем посреднических операций КБ «Кубань Кредит» ООО на рынке ценных бумаг. При этом за 9 месяцев 2019 г. объем посреднических операций, осуществленных на рынке ценных бумаг был на 48% выше, чем за весь 2018 г. Таким образом, данное направление инвестиционной деятельности банка можно оценивать как развивающееся.

Инвестиционная политика КБ «Кубань Кредит» ООО была оценена как умеренная. При финансировании инвестиционной деятельности банком использовались преимущественно стабильные источники, а именно собственные средства, средства, размещенные на срочных депозитах и займы других кредитных организаций.

Анализ эффективности инвестиционной деятельности КБ «Кубань Кредит» ООО позволил сделать следующие выводы:

1. Доходность финансовых инвестиций банка в 2018 г. по сравнению с 2017 г. увеличилась, что было вызвано изменением структуры портфеля ценных бумаг банка, а также ростом доходности ОФЗ. Тенденция роста доходности финансовых инвестиций сохранилась и в 2019 г., что также было вызвано ростом средней нормы доходности по долговым ценным бумагам.

2. Доходность реальных инвестиций банка сократилась, что обусловлено снижением нормы прибыли, полученной на инвестированные капитал. Таким образом, можно отметить снижение эффективности инвестиционной деятельности банка по данному направлению.

3. Перспективными направлениями инвестиционной деятельности банка являются инвестиционное кредитование и посреднические операции на рынке ценных бумаг.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.12.2018) [электронный ресурс]. - доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2018) "О банках и банковской деятельности"//Собрание законодательства РФ", 05.02.1996, N 6, ст. 492. [электронный ресурс]. - доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 N 39-ФЗ (ред. от 26.07.2018). [электронный ресурс]. - доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон "Об иностранных инвестициях в Российской Федерации" от 09.07.1999 N 160-ФЗ (ред. от 18.07.2018). [электронный ресурс]. - доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ (последняя редакция). [электронный ресурс]. - доступ из справочно-правовой системы «Консультант Плюс».

- Инструкция ЦБ РФ «Об обязательных нормативах банков» от 27 июня 2018 г. № 180. [электронный ресурс]. – режим доступа: https://www.cbr.ru/

- Бочариников А.П. Основы инвестиционной деятельности: Учебник. – М.: Инфра – М, 2014. – 356 с.

- Банки и банковские операции: Учебник и практикум/ Под ред. В.В. Иванова, Б.С. Соколова. – М.: Юрайт, 2018. – 189 с.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов/ Л.Г. Батракова.- М.: Логос, 2014. – 246 с.

- Валенцова Н.А, Лаврушин О.И. Банковское дело: Учебник. 12-е изд. стереотип. – М.: Кнорус, 2017. – 700 с.

- Валько Е.В. Современные тенденции инвестиционной политики коммерческих банков// Финансы, денежное обращение и кредит. – 2017. - № 3. - С. 12 – 14

- Вулфел Ч. Дж. Энциклопедия банковского дела и финансов. – М.: Корпорация «Федоров»

, 2013.- 1584 с. - Губенко Е.С. Правовой режим банковских операций и сделок: Учебное пособие для бакалавров/ Под ред. А. Цинделиани. – М.: Проспект, 2018. – 240 с.

- Деньги, кредит, банки: Учебник и практикум/ Под ред. В.Ю. Катасонова, В.Ю. Биткова. 2-е изд. перераб. и доп. – М.: Юрайт, 2018. – 500 с

- Джозеф Ф. Синки-мл. Финансовый менеджмент в коммерческом банке. – М.: Альпина – Паблишер, 2018. – 1080 с.

- Зиниша О.С., Татаринцева А.В. Перспективы инвестиционной деятельности коммерческих банков в России// Экономика и социум. - 2015. - № 6-2 (19). - С. 1012-1017.

- Инвестиционный менеджмент: Учебник/ Под ред. Н.И. Лахметкиной. – М.: КноРус, 2015. – 262 с.

- Иманкулова В.В., Кулманова Ж.В. Инвестиционная политика и инвестиционная деятельность банка// Экономика и эффективность организации производства. - 2015. - № 22. - С. 7-10.

- Кравченко Ю.В. Оценка эффективности инвестиционной деятельности банков в России// Инновационная наука. - 2017. - № 5-1 (17). - С. 114-117.

- Курдо О.И. Подходы к определению инвестиционной банковской деятельности в Российской Федерации// Финансы и кредит. – 2015. - № 2. С. 42 – 46

- Лазаренко Л.А., Гавренко А.Г. Управление инвестиционной деятельностью коммерческих банков: основные направления// Вестник ОрелГАУ. – 2013 - № 1 (22) – С. 50 – 53

- Лиман И.А., Казинян И.Д. Инвестиционная стратегия и политика коммерческого банка// Международный научно – исследовательский журнал. – 2015. - № 2. – С. 67 – 73

- Мазурина Т.Ю. Банковское инвестиционное кредитование: современное состояние, проблемы и перспективы развития.// Деньги и кредит. - 2013. - № 4.- С. 28-33.

- Мотовилов О.В., Белозеров С.А. Банковское дело: учебник. – М.: Проспект, 2017. – 416 с.

- Набатчикова С.Б., Сарбаева С.А. Инвестиционная деятельность коммерческих банков и проблемы их осуществления// Современная наука: перспективы развития: сборник статей Международной научно-практической конференции (30 марта 2018 г., г. Самара). - Самара: ЦНИК, 2018. – С. 23 - 27

- Николаев М.А. Инвестиционная деятельность: Учебник. – М.: Финансы и статистика, 2014. – 405 с.

- Пыркова Г.Х. Теоретические аспекты формирования инвестиционной политики банка// Вектор науки ТГУ. – 2012 - № 4(14). – С. 258 – 261

- Пяк И.С. Инвестиционная деятельность банка// Финансы и кредит. – 2014. - № 2. – С. 34 – 38

- Самуэльсон П., Нордхаус В.Д. Экономика; 18-е изд.– М.: Вильямс, 2007. – 1360 с

- Стародубцева Е.Б., Маркова О.М, Печникова А.В. Банковские операции: Учебник для вузов. – Форум, 2014. – 336 с.

- Тавасиев А.М., Мехряков В.Д., Ларина О.И. Организация деятельности коммерческих банков: теория и практика. Учебное пособие. – М.: Юрайт, 2017. – 736 с.

- Усоскин В.М. Современный коммерческий банк. Управление и операции: Учебное пособие. – СПб.: Ленанд, 2014. – 328 с.

- Федотова Г.В., Федорова А.С. Особенности инвестиционной деятельности коммерческих банков в России// Вестник магистратуры. 2014. - № 4-2 (31).- С. 83-86.

- Чугунов В.И., Канаева О.Ю. Пути повышения эффективности инвестиционной деятельности коммерческого банка// Инновационная экономика: перспективы развития и совершенствования. – 2013. - № 3. – С. 248 – 255

- Энциклопедия банковского дела и финансов [электронный ресурс]. – режим доступа: https://finance.cofe.ru/

Приложение 1

Виды банковских инвестиций

инвестиции

Объекты вложения

Цели вложения

Назначение

Реальные

Финансовые

прямые

портфельные

Связанные с участием в хозяйственной деятельности

Не связанные с участием в хозяйственной деятельности

источники

собственные

Клиентские

Сроки вложений

краткосрочные

среднесрочные

долгосрочные

Инвестиционная территория

Внутренние

Внешние

доходность

Высокодоход

ные

Среднедоход

ные

низкодоходные

Уровень ликвидности

Высоколиквид

ные

Среднеликвид

ные

Низколиквид

ные

Уровень риска

безрисковые

низкорисковые

среднерисковые

Высокориско

вые

-

Самуэльсон П., Нордхаус В.Д. Экономика; 18-е изд.– М.: Вильямс, 2007. С. 271 ↑

-

Вулфел Ч. Дж. Энциклопедия банковского дела и финансов. – М.: Корпорация «Федоров», 2013. с. 496 ↑

-

Николаев М.А. Инвестиционная деятельность: Учебник. – М.: Финансы и статистика, 2014. с. 12 ↑

-

Энциклопедия банковского дела и финансов [электронный ресурс]. – режим доступа: https://finance.cofe.ru/ ↑

-

Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 N 39-ФЗ// [электронный ресурс]. - доступ из справочно-правовой системы «Консультант Плюс». ↑

-

Федеральный закон "Об иностранных инвестициях в Российской Федерации" от 09.07.1999 N 160-ФЗ (ред. от 18.07.2018). [электронный ресурс]. - доступ из справочно-правовой системы «Консультант Плюс». ↑

-

Банки и банковские операции: Учебник и практикум/ Под ред. В.В. Иванова, Б.С. Соколова. – М.: Юрайт, 2018. с. 42 ↑

-

Федотова Г.В., Федорова А.С. Особенности инвестиционной деятельности коммерческих банков в России// Вестник магистратуры. 2014. - № 4-2 (31).- С. 83 ↑

-

Набатчикова С.Б., Сарбаева С.А. Инвестиционная деятельность коммерческих банков и проблемы их осуществления// Современная наука: перспективы развития: сборник статей Международной научно-практической конференции (30 марта 2018 г., г. Самара). - Самара: ЦНИК, 2018. – С. 23 ↑

-

Курдо О.И. Подходы к определению инвестиционной банковской деятельности в Российской Федерации// Финансы и кредит. – 2015. - № 2. С. 42 ↑

-

Кравченко Ю.В. Оценка эффективности инвестиционной деятельности банков в России// Инновационная наука. - 2017. - № 5-1 (17). - С. 114 ↑

-

Тавасиев А.М., Мехряков В.Д., Ларина О.И. Организация деятельности коммерческих банков: теория и практика. Учебное пособие. – М.: Юрайт, 2017. с. 221 ↑

-

Зиниша О.С., Татаринцева А.В. Перспективы инвестиционной деятельности коммерческих банков в России// Экономика и социум. - 2015. - № 6-2 (19). - С. 1012 ↑

- Распределение и использование прибыли как источник экономического роста предприятий

- Планирование производственной программы предприятий, на пример реально существующей организации.

- Дидактическая игра как метод обучения (подробно)

- Формирование готовности детей к школе (исследование теоретических аспектов подготовки ребёнка к обучению в школе)

- Развитие воображения в дошкольном возрасте (особенности развития)

- Особенности понимания детьми содержания нравственных категорий (Исторические основы)

- Анализ методов диагностики особенностей мышления

- Мораль и право как факторы регуляции общественных отношений

- Понятие социального обслуживания

- Организационная культура и её роль в современных организациях (КОНЦЕПЦИЯ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ)

- Портрет современного учителя

- Особенности политики мотивации персонала организаций бюджетной сферы