Счета и двойная запись (Понятия, классификация и структура бухгалтерских счетов)

Содержание:

ВВЕДЕНИЕ

Основой любого предприятия, вне зависимости от его организационно-правовой формы, структуры, рода деятельности и строения, является бухгалтерский учет. Основной целью бухгалтерского учета является обеспечение информацией об предприятии аналитиков, которая необходима для принятия решений. Эти решения касаются адекватного использования и правильного распределения ограниченных экономических ресурсов: денег, рабочей силы, сырья и пр. От правильно принятого решения, будут зависеть следующие факторы: производство услуг и товаров, заработная плата, цены и пр. В этом случае немаловажную роль играет бухгалтерский учет и правильная его организация на предприятии решает многие вопросы и помогает процветать организации.

В настоящее время тема «Счета и двойная запись» очень актуальна. Она занимает немалую часть в любом учебном пособии/настольной книги/дополнительной литературе о бухгалтерском учете. Она полезна, как для начинающих специалистов, которые только изучают данную дисциплину, так и для тех, кто уже знаком с ее основами и собирается углубить/освежить знания.

Актуальность данной темы основывается на том, что трудно себе представить бухгалтерский учет без счетов, как трудно представить бухгалтера без знаний принципов, правил и порядка ведения учета на том или ином счету.

Исходя из всего вышеизложенного, можно сформулировать цель данной работы: изучение счетов бухгалтерского учета и их классификации, а также двойной записи.

Основные задачи данной курсовой работы:

- Изучение классификаций и видов счетов;

- Изучение метода двойной записи;

- Изучение корреспонденции счетов;

- Изучение бухгалтерской проводки.

При написании курсовой работы были использованы различные учебными пособия и учебники по теории бухгалтерского учета.

Глава 1. Понятия, классификация и структура бухгалтерских счетов

Ежедневно на любом предприятии совершается большое количество хозяйственных операций. Так как любая хозяйственная операция важна для предприятия, так как, она либо несет расход, либо приносит доход, что в конечном итоге влияет на итоговый результат работы предприятия. Для качественного учета всех этих операций предприятия используют бухгалтерские счета. [10, с. 48]

В России существует и применяется единый План счетов, утвержденный приказом Минфина России от от 31 октября 2000 г. №94н, в котором прописаны все возможные для использования бухгалтерские счета. Инструкция для Плана счетов, раскрывает, как правильно их использовать. В плане приведены все наименования синтетических счетов (счетов первого порядка), а также субсчетов (счетов второго порядка). [9, с. 56]

Рабочий план счетов – это перечень счетов и субсчетов, которые применяются на предприятии.

Бухгалтерский счет- это главный измеритель для группировки информации о стоимости имущества предприятия, долгах предприятия и его должниках. [2, с. 29]

Структура бухгалтерского счета крайне проста (рис 1.):

- Номер и наименование счета;

- Сторона дебета;

- Сторона кредита.

рис. 1. Структура счета.

рис. 1. Структура счета.

На счетах отображаются все хозяйственные операции, как в количественном выражении, так и в стоимостном.

Дебетом (сокращенно Д-т.) называется левая часть. Кредит (сокращенно К-т) называется правая часть. Сумма или итог записей хозяйственных операция по кредиту или дебету за определенный период без начального сальдо называют оборотом. Разница между дебетовым или кредитовым оборотом называется сальдо. Сально ( или остаток по-другому) говорит о наличии средств или источников на какую-то определенную дату. Начальное сальдо – это остаток на счете на начало месяца, конечное сальдо – остаток на счете на конец месяца, с учетом, что учетным периодом является один месяц. [12, с. 45]

Для отражения операций на бухгалтерских счетах должно быть документальное подтверждение. В качестве документального подтверждения могут выступать первичные документы, машинные носители, дискеты и прочее, все документы должны иметь юридическую силу.

Существует классификация бухгалтерских счетов по отношению к балансу:

- Активные счета;

- Пассивные счета;

- Активно-пассивные счета. [10, с. 53]

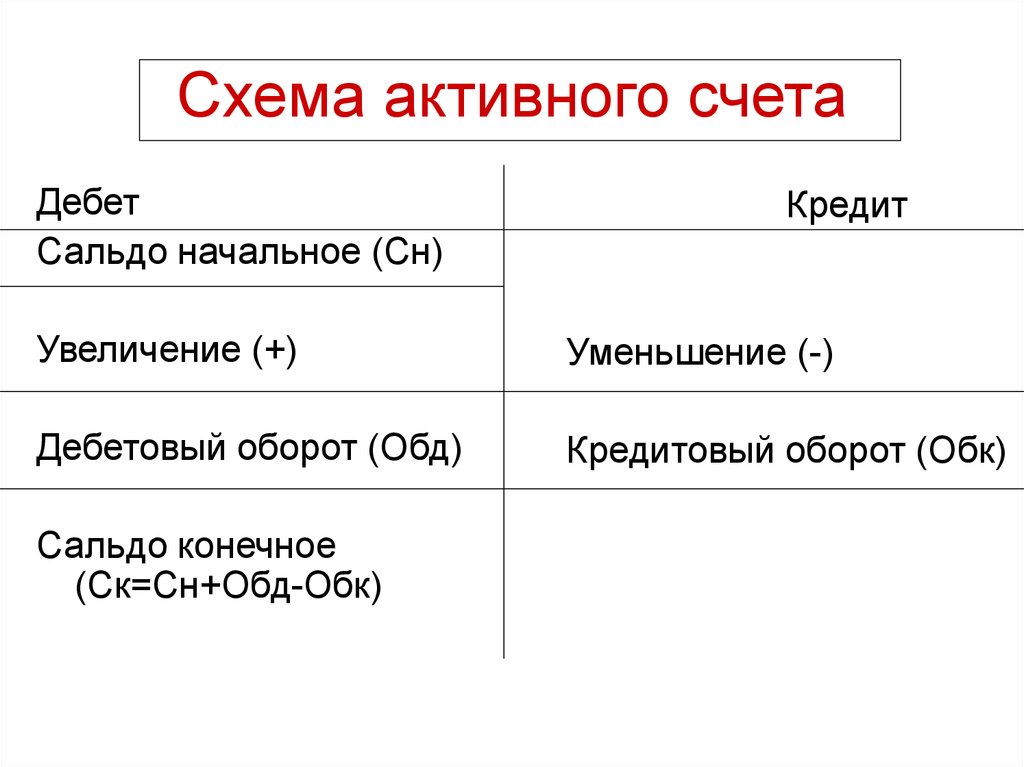

Активные счета – это счета, на которых не может быть отрицательного остатка, либо какая-то сумма, либо нуль. Данные счета используются для отражения имущества предприятия. Сальдо на активном счете всегда дебетовое. Структурно представить счет можно следующим образом (рис.2.) [11, с. 34]

Рис.2 Схема активного счета

К активным счетам относят следующие счета:

- Счет 01 «Основные средства»;

- Счет 04 «Нематериальные активы»;

- Счет 41 «Товары»;

- Счет 50 «Касса» и др.

Пассивные счета – это полная противоположность активных счетов. Сальдо на пассивном счете всегда кредитовое. Данные счета отражают источники имущества. Схематично пассивный счет можно представить следующим образом (рис.3): [11, с. 34]

Рис. 3 Схема пассивного счета

К пассивным счетам относятся следующие:

- Счет 05 «Амортизация нематериальных активов»;

- Счет 42 «Торговая наценка»;

- Счет 98 «Доходы будущих периодов» и др. [10, с. 54]

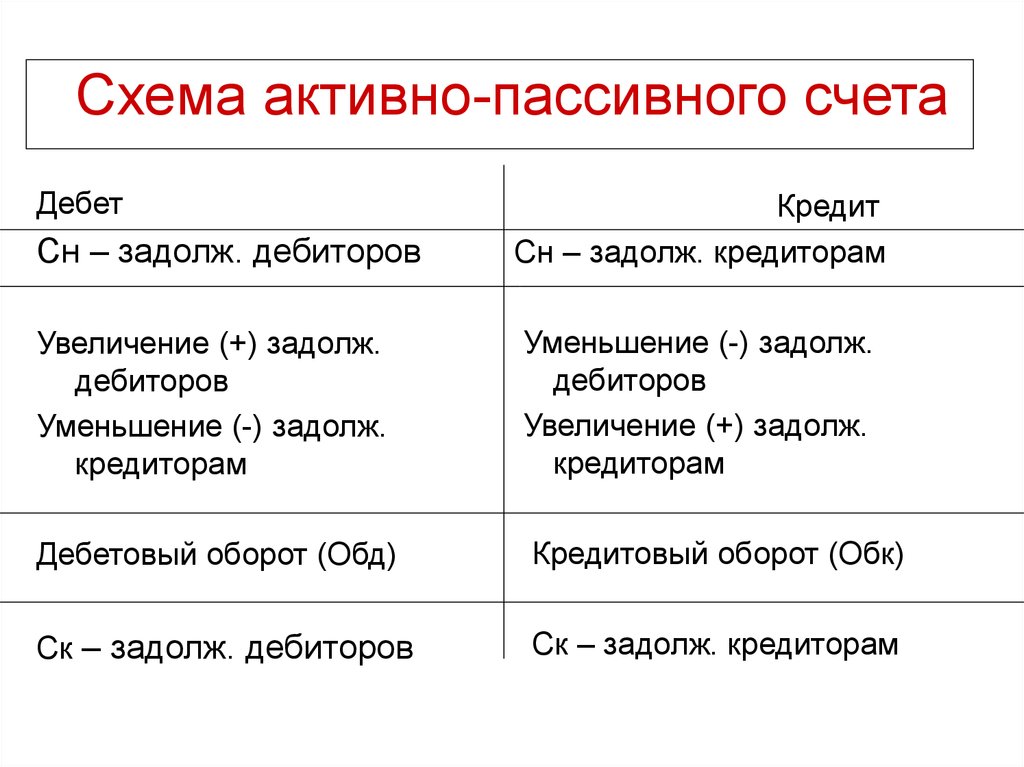

Активно-пассивные счета – это счета, которые в силу специфики отражаемых операций, сальдо которых, может быть как дебетовое, так и кредитовое. [6, с. 92] Структурный вид активно-пассивного счета следующий (рис.4):

Рис. 4 Схема активно-пассивного счета

Например, на счете 60 «Расчеты с поставщиками и подрядчиками» сальдо может быть как дебетовым и возникнуть дебиторская задолженность, то есть поставщики должны нам, либо сальдо может быть кредитовым и возникнуть кредиторская задолженность, то есть поставщикам должны мы. [10, с. 50-54]

К активно-пассивным счета можно отнести следующие счета:

- Счет 60 «Расчеты с поставщиками и подрядчиками»;

- Счет 73 «Расчеты с персоналом по прочим операциям»;

- Счет 90 «Продажи» и др. [1, с. 31]

Для того, чтобы определить сальдо на активно-пассивных счетах необходимо использовать данные аналитического учета. Эти данные расскажут о состоянии расчетов с каждым дебитором и кредитором. Сальдо будет выводиться по каждому кредитору и каждому дебитору, в последствии определяется итоговый остаток дебиторской и кредиторской задолженности.

Для учета материальных ценностей бухгалтеры пользуются формой, в которой помимо денежных измерителей учитываются и вносятся натуральные показатели. Это форма применяется на аналитических счетах.

Аналитические счета выражаются в денежных измерителях и в натуральном выражении. Они используются для более детальной характеристики объекта наблюдения. Эти счета открываются не на всех синтетических счетах, а лишь на тех, где требуется более детальная расшифровка данных. [5, с. 95] Синтетические счета – это счета, которые отражают имущество, обязательства и хозяйственные процессы предприятия, лишь обобщенно. Синтетические счета выражаются лишь в денежном выражении, также является счетом первого порядка. Аналитический, же, счет, является счетом третьего порядка, между двумя этими счетами всегда находится связующий субсчет, который занимает промежуточное положение между ними. [5, с. 97]

Например, счет 70 «Расчет с персоналом по оплате труда», является пассивным счетом. Для того чтобы иметь полное представление о расчете на данном счете, необходимо знать более детально расчеты с каждым сотрудником (Попов, Ушаков и т.д.). К синтетическому счету 10 «Материалы» можно открыть дополнительные аналитические счета «Бензин», «Газ», «Керосин» и пр. [8, с. 31-32] В данном случае аналитические счета будут показывать движения каждого материала по отдельности. В этом случае будут действовать определенные условия. Начальное сальдо аналитического счета будет идентичным начальному сальдо синтетического счета, ровно, как и конечное сальдо обоих счетов. Тоже самое будет происходить и с суммами дебетовых и кредиторных оборотов аналитических и синтетических счетов, они будут полностью соответствовать друг другу. [3, с. 158]

Приведем пример. Будем считать, что синтетический счет 10 «Материалы» состоит из субсчета «Топливо», а он соответственно из двух аналитических счетов: «Бензин» и «Керосин».

В таб. 1 мы видим, что сумма начальных оборотов на аналитических счетах полностью совпадает и равна сумме начального оборота объединяющего их синтетического счета, а именно: Начальное сальдо счета 10 «Материалы» 10000р = начальное сальдо «Бензин» 6000р.+ начальное сальдо «Керосин» 4000р.

|

Дебет |

Кредит |

||

|

№ операции |

Сумма, руб. |

№ операции |

Сумма, руб. |

|

Начальное сальдо |

10000 |

||

|

1 |

4000 |

2 |

3000 |

|

3 |

6000 |

4 |

4000 |

|

Оборот |

8000 |

Оборот |

7000 |

|

Конечное сальдо |

11000 |

||

Таблица 1. «Материалы»

Далее просмотрев таб.2 и таб.3, мы видим, что также суммы оборотов

по дебету и кредиту аналитических счетов полностью равны дебетовому и кредитовому обороту синтетического счета. А именно: по дебету- 5000 р. + 3000 р. = 8000 р. И по кредиту- 4000 р. + 3000 р. = 7000 р.

|

Дебет |

Кредит |

||||||

|

№ |

Кол-во, л. |

Цена, руб. |

Сумма, руб. |

№ |

Кол-во, л. |

Цена, руб. |

Сумма, руб. |

|

Начальное сальдо |

60 |

100 |

6000 |

||||

|

1 |

10 |

100 |

1000 |

2 |

20 |

100 |

2000 |

|

3 |

40 |

100 |

4000 |

4 |

20 |

100 |

2000 |

|

Оборот |

50 |

100 |

5000 |

Оборот |

40 |

100 |

4000 |

|

Сальдо на конец месяца |

7000 |

||||||

Таблица 2. «Бензин»

Также видно, что сальдо на конец месяца на аналитических счетах равно конечному сальдо на синтетическом объединяющем их счете: 7000 р. + 4000 р. = 11000 р.

|

Дебет |

Кредит |

||||||

|

№ |

Кол-во, л. |

Цена, руб. |

Сумма, руб. |

№ |

Кол-во, л. |

Цена, руб. |

Сумма, руб. |

|

Начальное сальдо |

4000 |

||||||

|

1 |

20 |

50 |

1000 |

2 |

20 |

50 |

1000 |

|

3 |

40 |

50 |

2000 |

4 |

40 |

50 |

2000 |

|

Оборот |

50 |

50 |

3000 |

Оборот |

40 |

50 |

3000 |

|

Сальдо на конец месяца |

4000 |

||||||

Таблица 3. «Керосин»

Данный пример показывает и рассказывает нам, что все суммы по каждой операции на аналитических счетах всегда отражаются на той же стороне, что и на синтетическом. Итог этих сумм, который отражается по каждой операции на аналитических счетах, всегда равен итогу на общую сумму, отраженную по какой-либо операции обобщающего их синтетического счета.

Главный вывод, который можно вывести из взаимосвязи синтетических и аналитических счетов следующий: начальные и конечные остатки. Так же как и обороты по дебету и кредиту аналитических счетов должны быть равны начальному и конечному остатку, а также обороту по дебету и по кредиту объединяющего их синтетического учета. [7, с. 19]

Не все синтетические счета требуют ведения аналитического учета и введения аналитических счетов. Такие счета называются простыми, пример: счета «Касса», «Расчетный счет». Счета, которые все-таки требуют ведения аналитического учета, называются сложными, пример: счета «Основные средства». [4, с. 62-63]

Глава 2. Двойная запись

Вне зависимости от формы бухгалтерского учета на предприятии, ведение двойной записи там обязательно. Благодаря двойной записи показывается взаимосвязь бухгалтерского учета.

Ведь любые хозяйственные операции так или иначе вызывают одновременные, равновеликие и взаимосвязанные изменения в разных объектах бухгалтерского учета. Поэтому во время использования бухгалтерских счетов для отражения хозяйственной деятельности предприятия всегда поддерживается баланс. Ведение балансового обобщения показателей об обьектах бухгалтерского учета вызывает необходимость применения двойной записи.

Двойной записью называется запись одной и той же суммы по дебету одного счета и кредиту другого счета в равной, одинаковой сумме.

Изменения, которые вызывают хозяйственные операции, носят двойственный характер, так как происходят в двух взаимосвязанных счетах бухгалтерского учета. Это вызывает необходимость применения метода двойной записи, ведь любая хозяйственная операция, факт, должна быть зарегистрирована дважды. Ведь если средства поступают, нужно понять откуда и куда, и наоборот. Даже в жизни на этот слуяай есть поговорка : « Если где-то что-то убыло, значит где-то что-то прибыло.»

Двойная запись тесно связана с противоположностью значений актива и пассива баланса, где группируются сальдо счетов, как активных, так и пассивных. Ведь дебетовое сальдо – это разница записей дебета и кредита, а кредитовое сальдо – это разница записей кредита и дебета, а каждая статья баланса является результатом этого соотношения.

Чтобы правильно составить и записать двойную запись, нужно выяснить следующее:

- Корреспондирующие счета;

- Характеристику корреспондирующих счетов;

- Знать схему записей на активных и пассивных счетах;

- Знать экономический смысл хозяйственной операции.

Двойная запись представляет из себя элемент метода бухгалтерского учета, который обеспечивает двойственность отражения любой хозяйственной операции по дебету и кредиту различных экономически связанных бухгалтерских счетов.

Глава 3. Корреспонденция счетов и бухгалтерские проводки

Корреспонденция счетов – это взаимосвязь двух счетов при отражении одной финансовой операции, а счета, которые участвуют в одной операции называются корреспондирующими.

Бухгалтерская проводка – это описание хозяйственных операций на бухгалтерских счетах [3, с.62]. Бухгалтерская проводка осуществляется с помощью метода двойной записи

Бухгалтерская проводка должна содержать в себе следующие элементы (таб. 4):

- Номер операции (для удобства и отличия одной проводки и другой);

- Дата;

- Денежная сумма;

- 1-ый счет бухгалтерского учета и способ его использования;

- 2-ой счет бухгалтерского учета и способ его использования;

- Примечания, описание события. [5, с. 98]

|

№ операции |

Дата |

Сумма, руб. |

1-ый счет |

2-ой счет |

Примечание, описание |

Таблица 4. Пример состава бухгалтерской проводки

Бухгалтерская проводка может быть как простой, так и сложной.

Простой, проводка называется тогда, когда корреспондируют два счета: один – по дебету, другой – по кредиту.

Пример простой проводки:

В кассу организации с расчётного счета поступило 13000 руб. На счетах данная запись будет выглядеть следующим образом:

Дебет счет 50 «Касса» - 13000 руб.

Кредит счета 51 «Расчётные счета» - 13000 руб.

Или:

Д50-К51=13000 руб. [13, с. 10]

Оба эти счета: и «Касса», и «Расчетные счета», являютс активными, соответственно, по дебету у них идет увеличение, по креду, наоборот, уменьшение.

Когда совершается бухгалтерская проводка, или по-другому корреспонденция счетов, должны выполняться следующие правила :

- Каждая запись по дебету какого-либо счета корреспондирует с записью по кредиту другого счета на одну и ту же сумму;

- Каждая запись по кредиту какого-либо счета корреспондирует с записью по дебету другого счета на одну и ту же сумму;

- Однородные операции изменяют одну и ту же пару счетов. [7, с. 67]

В сложной бухгалтерской проводке все немного по другому, дебет одного счета может быть связан сразу с несколькими кредитами других счетов. Тем не менее сумма записей дебета и кредита разных счетов должна быть равна.

Пример: при поступлении денежных средств на расчетный счет от покупателей в сумме 3000 руб. и краткосрочного займа от другой организации в сумме 7000 руб. будет произведена запись на счетах следующим образом:

Дебет счета 51 «Расчетные счета» -10000 руб.

Кредит счета 66 "Расчеты по краткосрочным кредитам и займам" – 7000 руб.

Кредит счета 60 "Расчеты с поставщиками и подрядчиками" – 3000 руб.

В организации применение сложных бухгалтерских проводок находит широкое применение.

Также важно заметить, что сложные проводки всегда легко разложимы на простые.

На практике регулярно встречаются хозяйственные операции, при отражении в учете, которые сложно определить корреспондирующие счета. Неверно составленная проводка может привести к искажению состояния бухгалтерских счетов организации. Поэтому при составлении проводка нужно убедиться в правильной подборке корреспондирующих счетов.

Заключение

В данной курсовой работе были рассмотрены и изучены такие понятия, как:

- Классификация, виды счетов.

- Метод двойной записи;

- Корреспонденция счетов;

- Бухгалтерская проводка.

Несомненно, бухгалтерский учет – это сложная система отражения хозяйственных операций организации. Для того, чтобы все хозяйственные операции были понятны, используются счета и метод двойной записи. С помощью них, четко видно, откуда поступают средства, куда убывают, наличие материалов и пр. Соответственно, можно сделать вывод, что использование бухгалтерских счетов, делает существование организации немного легче.

Список используемой литературы

- Астахов В. П. Теория бухгалтерского учета – Издательский центр «МарТ», 2000 – 416 с.

- Бухгалтерский учет в таблицах и схемах. — Гартвич А./ СПб.: Питер, 2018. — 288 с.: ил. — (Серия «Бухгалтеру и аудитору»).

- Бухгалтерский учет за 10 дней. — Гартвич А. / СПб.: Питер, 2018. — 176 с.: ил. — (Серия «Бухгалтеру и аудитору»).

- Бухгалтерский учет с нуля / А. В. Крюков — «Эксмо», 2010 - 282 стр.

- Бухгалтерский учет с нуля: Самоучитель. — Гартвич А.В./ СПб.: Питер, 2013. — 400 с.: ил. — (Серия «Бухгалтеру и аудитору»).

- Бухгалтерский учет. Теория бухгалтерского учета: учеб. Пособие для СПО / Е.В. Лупикова – Тюменский государственный университет – 3-е изд.перераб. и доп. – М.: Издательство Юрайт, 2019г. – 244 стр. – Серия: Профессиональное образование.

- Бухгалтерский учет: Практическое пособие. 6-е изд., перераб. И доп/Белор. Ассоциация бухгалтеров. – Мн.: Изд. Сапун А.В., 2003. – 336с.

- Кондраков Н. П. Бухгалтерский учет: учебное пособие. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2001 – 635 с. – (Серия «Высшее образование»).

- Кутер М. И. Теория и принципы бухгалтерского учета: Учебное пособие. – М.: Финансы и статистика, Экспертное бюро, 2000.

- Основы бухгалтерского учета ФГОС 2018 / А.А. Стрельцова – «Издательские решения» 2018 г. – 91 стр.

- Основы бухгалтерского учета. Учебное пособие / А.А. Стрельцова – «Издательские решения» 2018 г. – 59 стр.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Мн: «Информпресс», 2004 г., 112 с.

- Простые проводки. Самоучитель по составлению бухгалтерских проводок / А.А. Стрельцова – «Издательские решения» 2018 г. – 18 стр.

- Учет труда и заработной платы (Основные понятия расчетов заработной платы)

- Современные политические режимы

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Основные понятия теории мотивации)

- Управленческая решетка

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ ТРУДА ПЕРСОНАЛА В ОРГАНИЗАЦИИ

- Роль педагога в формировании учебной деятельности младшего школьника (Понятие учебной деятельности и роль педагога в ее формировании)

- Субъективная сторона правонарушения. Форма вины (понятие, значение и формы)

- Публичная власть (Понятие, сущность, источники публичной власти в современном обществе)

- Формы государственного устройства(Общие положения о форме государственного устройства)

- Понятие и виды наследования (Общая характеристика наследственных правоотношений: понятие, объект)

- Структура нормы права (Понятие нормы права и ее значение в юридической науке)

- Построение организационных структур (ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «NEXT-LAP»)