Система социального страхования в России и направления ее развития (Общая характеристика системы социального страхования РФ)

Содержание:

Введение

В нашем современном мире существует система социальной защиты населения, главным звеном которой является социальное страхование. Оно защищает население от разного рода рисков, которые неотъемлемо связаны с потерей нетрудоспособности и доходов. Конечно же, последствия социальных рисков неблагоприятны. Они оказывают воздействие не только на работников, но и на предпринимателей, также на общество и государство приводя к сбоям в производственном процессе.

Изменения, которые произошли в социальном страховании, проложили путь к эффективному развитию и функционированию данного института: усовершенствовалась способность адекватно и быстро принимать решения по возникающим вопросам. Реформирование социального страхования продолжает и сейчас, этим и обусловлена актуальность выбранной темы работы.

В период социально – экономических реформ отношения между социальными объектами изменяются кардинальным образом, т.к. общество оказалось не готовым к осмыслению задач в области социального страхования в условиях развития экономики. И в этой связи принципиально важным является изучение теоретических основ социального страхования.

Социальное страхование подразумевает систему экономических отношений, которая направлена на обеспечение управления социальными рисками общества путем перераспределения средств, собранных на эти цели в обязательном порядке или на добровольных началах и аккумулированных в специализированных автономных страховых фондах.

В условиях мирового кризиса, который сыграл роль на увеличение разновидностей социальных рисков, ярко обострились социальные проблемы общества: вынужденная смена специальности и переквалификации, острая нужна в дополнительном заработке к основной работе. В стране появилась безработица. Низкая пенсия, высокий ценник на медикаменты и медицинскую «бесплатную» помощь вынуждают наших пенсионеров продолжать трудовую деятельность. Следствием этого стало повышение значимости социальной защиты населения. Главной задачей, формирующейся социальной рыночной экономики, является деятельность государства по защите всех слоев населения, особенно его финансово уязвимых граждан. Так, для становления новой модели социальной защиты должно быть учтена преемственность в социальной политике и соблюдение принципов общественной солидарности и социальной справедливости.

Таким образом, целью данной курсовой работы является изучение сущности социального страховании как элемента системы социальной защиты населения.

Для достижения данной цели необходимо решить следующие задачи:

- изучить теоретические основы сущности и значения социального страхования в России;

- проанализировать деятельность социального страхования в системе социальной защиты населения;

- наметить перспективы дальнейшего развития социального страхования, как системы социальной защиты населения.

Предметом исследования является сформированная отечественная система социальной защиты населения, состав ее элементов.

Объектом исследования является социальное страхование.

Глава 1. Общая характеристика системы социального страхования РФ

1.1 Экономическая сущность, виды и особенности социального страхования.

Социальное страхование представляет установленную, контролируемую и гарантированная государством систему обеспечения, поддержки престарелых, нетрудоспособных граждан за счёт государственного целевого внебюджетного Фонда социального страхования, а также других коллективных и частных страховых фондов. Социальное страхование как финансовая категория — это система денежных отношений, связанных с перераспределением национального дохода. Это позволяет формировать и расходовать фонды денежных средств для материального обеспечения членов общества, не обладающих физической трудоспособностью или трудоспособных, но не имеющих возможности реализовать эту способность по различным причинам.[1]

Государственное социальное страхование находится в ведении органов законодательной и исполнительной власти, которые формируют государственный бюджет и его расходную часть. Пособия и льготы устанавливаются законодательными и нормативными актами. Распределяются они по принципу солидарности. Это подразумевает то, что выплаты не зависят от уплачиваемых гражданином налогов и страховых взносов и определяются только степенью нуждаемости.

Объектом социального страхования выступает все население в целом или отдельные социальные группы. Они стратифицированы по критериям наличия социальных рисков. Управление фондами государственного социального страхования осуществляется специальными государственными финансово-кредитными учреждениями, создаваемыми при органах законодательной или исполнительной власти.[2]

Субъектами обязательного социального страхования являются страхователи (работодатели), страховщики, застрахованные лица, а также иные органы, организации и граждане, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Страхователи - организации любой организационно-правовой формы, а также граждане, обязанные уплачивать страховые взносы и налоги. Также выделяют отдельные случаи, они установлены федеральными законами, когда выплаты происходят по определенному виду страхового обеспечения. Органы исполнительной власти и органы местного самоуправления также могут выступать в роли страхователя. В соответствии с этим они обязаны в условии федеральных законов о конкретных видах обязательного социального страхования уплачивать страховые взносы.

Страховщиками выступают некоммерческие организации, создаваемые для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев. Застрахованные лица - граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой.

Так, видовую зависимость обязательного социального страхования можно представить в виде схемы на рисунке 1.

Рис. 1 Виды обязательного социального страхования

На схеме мы видим зависимость изменения страховщика в зависимости от ситуации. Если работающий человек нуждается в защите от непредвиденной инвалидности или утраты кормильца, то данной ситуацией будет заниматься Пенсионный фонд РФ. Возможна и такая ситуация, когда человек хочет получить страховку своей временной утраты мобильности. В таком случае его вопросом будет заниматься фонд социального страхования РФ. Социальная помощь имеет в значительной степени благотворительный характер. Пенсии и пособия в рамках социальной помощи предоставляются только установленным законодательством категориям граждан.

Система социального страхования имеет свои особенности. Она финансируется за счет средств внебюджетных фондов. Государство регулирует деятельность фондов социального страхования, определяют их виды и финансирование этих фондов, для чего они предназначаются и где применяются. Стоит отметить, что главной особенностью социального страхования является величина страховых рисков. Они носят массовый характер, выражаются в больших масштабах и имеют существенные последствия.

Рассмотрим следующие виды социальных страховых рисков:

− необходимость получения медицинской помощи;

− временная нетрудоспособность;

− трудовое увечье и профессиональное заболевание;

− материнство;

− инвалидность;

− наступление старости;

− потеря кормильца;

− признание безработным;

− смерть застрахованного лица или нетрудоспособность членов его семьи, находящихся на его иждивении.[3]

Обязательное социальное страхование является важной частью государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам. Обязательное социальное страхование образует систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положения работающих граждан, а также и других категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санитарно-курортного лечения и наступления других установленных законодательством социальных страховых рисков, подлежащих обязательному социальному страхованию.

Финансовыми источниками данного института социальной защиты служат федеральный, региональные и муниципальные бюджеты, формируемые за счёт общей налоговой системы или за счёт особого целевого социального налога.

Рассмотрим признаки отличия социальное страхования от личного:

− оно обязательно для плательщиков страховых взносов;

− страхование производится автоматически, помимо воли и желания застрахованного;

− страхование связано с трудовыми отношениями (работой по найму) и должно охватывать только трудящихся. Выплаты, не связанные со стажем работы по найму, относятся к соцобеспечению. Главная задача социального страхования — это предоставить работнику средства для существования на то время, на которое он лишается заработка;

− государство курирует фонд социального страхования, потому что он гарантирует постоянное поступление в него отчислений от учреждений и предприятий (в том числе государственных) и с помощью законов определяет порядок страховых выплат.[4]

Отношения по обязательному социальному страхованию возникают:

1) у страхователя (работодателя) - по всем видам обязательного социального страхования с момента заключения с работником трудового договора;

2) у иных страхователей - с момента их регистрации страховщиком;

3) у страховщика - с момента регистрации страхователя;

4) у застрахованных лиц - по всем видам обязательного социального страхования с момента заключения трудового договора с работодателем.

К основным принципам обязательного социального страхования относятся:

− устойчивость обязательного социального страхования, поддерживаемая на основе эквивалентности страхового обеспечения и страховых взносов;

− всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации страховых гарантий;

− государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

− государственное регулирование системы обязательного социального страхования;

− паритетность участия представителей субъекта обязательного социального страхования в органах управления системы обязательного социального страхования;

− обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования;

− ответственность за целевое использование средств обязательного социального страхования;

− обеспечение надзора и общественного контроля;

− автономность финансовой системы обязательного социального страхования.[5]

1.2 Социальные внебюджетные фонды: сущность и общая характеристика

Формирование современной системы социального страхования в России включает создание государственных внебюджетных фондов страхования от важнейших социальных рисков. Они обеспечивают защиту конституционных социальных прав граждан в условиях рыночной экономики и включают деятельность Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда обязательного медицинского страхования.

В России обязательное государственное социальное страхование представлено тремя внебюджетными фондами:

- пенсионным;

- обязательного медицинского страхования;

- социального страхования.

В формировании и использовании этих фондов есть свои особенности. Задуманные как страховые, они не всегда соответствуют принципам формирования и использования страховых фондов. В их деятельности очевидны черты бюджетного подхода: обязательность и нормативность отчислений, плановое расходование средств, отсутствие персонификации накоплений и др. По экономической сущности эти фонды не являются страховыми, по форме они относятся к внебюджетным фондам.

Страховой фонд как экономическая категория представляет собой резерв материальных или денежных средств, предназначенный для возмещения ущербов. Денежная форма более предпочтительна в силу своей универсальности. Источниками формирования страховых фондов общества являются платежи физических и юридических лиц, взимаемые на обязательной или добровольной основе. Создание целевых денежных фондов для страхования, управление ими и их распределение являются частью системы финансовых отношений, которые неразрывно связаны с другими формами аккумуляции и расходования финансовых ресурсов общества.

Число рисков, угрожающих обществу и отдельному человеку, так велико, что страховые фонды неизбежно создаются в разных организационных формах и служат для разных целей. Основными организационными формами страховых фондов являются:

- государственные (фонды государственного социального страхования);

- фонды самострахования;

- фонды страховых компаний.[6]

Каждая из этих форм используется на практике и имеет собственную сферу применения.

Государственные страховые фонды формируются как фонды социальной поддержки населения за счёт обязательных платежей граждан и юридических лиц. Средства этих фондов используются в строгом соответствии с установленными нормативами и при наличии определённых условий, в частности, для материального обеспечения граждан при наступлении нетрудоспособности, старости и в других предусмотренных законом случаях. Возможности государства в организации социальной помощи весьма ограничены. В условиях рыночной экономики государство и не ставит перед собой цели всесторонней опеки своих граждан. Ответственность за себя, свою семью, своё имущество в основном лежит на самих гражданах, а государство обеспечивает лишь минимум гарантий в рамках проводимой социальной политики.

Фонды самострахования создаются на предприятиях и в домашних хозяйствах на добровольной основе. Исключение составляют лишь акционерные общества, которым Федеральным законом «Об акционерных обществах» предписывается создание резервных фондов, минимальный размер которых должен составлять не менее 15% от уставного капитала. Граждане используют для компенсации неожиданных ущербов личные накопления. Метод самострахования оправдывает себя в случае возникновения потребности в деньгах, размеры и время появления которой заранее известны либо не очень велики. Если же речь идёт о серьёзных ущербах, то резервные накопления граждан и предприятий оказываются недостаточными для их компенсации.

Фонды страховых организаций образуются на основе передачи им функций страхования со стороны клиентов. Это коллективные страховые фонды, создаваемые на основе страховых взносов заинтересованных лиц, управляемые профессионалами и обеспечивающие страховую защиту от конкретных рисков. Участие в фондах страховых компаний представляет собой самый надёжный способ компенсации ущербов, связанных с рисками.

В общей системе образования страховых фондов исторически сложились два направления страховой деятельности:

- государственное социальное страхование, основанное на принципе коллективной солидарности и направленное на социальное выравнивание и обеспечение минимума благосостояния;

- страхование физических и юридических лиц, осуществляемое страховыми компаниями на договорной основе.

1.3 История формирования и развития системы социального страхования в РФ

По временной протяженности формирование социального страхования занимает около столетия. Но по внутренней сути - это, пожалуй, наиболее значительный опыт в сравнении с опытом других стран. Немаловажную роль сыграли и периоды реформ, революций, реконструкций. Они выявили как внутренние структурные особенности системы социального страхования в России, так и ее несомненную зависимость от состояния и изменения государственного устройства. Вместе с тем, опыт организации отечественного социального страхования на начальном этапе вполне соотносим с мировым.

В истории развития системы социального страхования в России условно можно выделить три основных этапа. Рассмотрим 1 этап, который будет длиться с 80-х годов прошлого века до 1917 г. В этот период социальное страхование в России развивалось в едином русле с аналогичными системами других стран, таких как Германия, Австрия. Стоит отметить, что обязательное устройство касс страхования восходит еще к 1861 году, когда в России был принят закон о «вспомогательных товариществах» при казенных горных заводах. В более развернутом виде принципы социальной защиты проявились в законодательном акте от 15 мая 1901 г. «Временные правила о пенсиях рабочим казенных горных заводов и рудников, утративших трудоспособность на заводских и рудничных работах».[7] В 1903 г. был принят закон о вознаграждении пострадавших и их семейств за увечье и смерть в промышленных заведениях. Это послужило базой для формирования понятия о профессиональном риске.

Фундамент социального страхования был заложен в стране в 1912 г., когда Третьей Государственной Думой был принят пакет законов: «Об утверждении присутствий по делам страхования рабочих»; «Об утверждении Совета по делам страхования рабочих»; «Об обеспечении рабочих на случай болезни»; «О страховании рабочих от несчастных случаев на производстве». С этого периода Россия встала в строй цивилизованных стран с передовой для того времени, достаточно широкой системой обязательного социального страхования.

Общее руководство деятельностью в этой области осуществлял Совет по делам страхования рабочих, созданный в Петербурге при Министерстве торговли и промышленности. В губерниях и крупнейших городах действовали страховые органы, носившие имя «Страховых Присутствий» и наблюдавшие за исполнением страховых законов. Основными рабочими органами на местах были больничные кассы и страховые товарищества. Основную роль в управлении страховыми кассами играли на общих началах рабочие и работодатели. Страховые товарищества объединяли в страховых целях предпринимателей по округам, границы которых устанавливались Советом по делам страхования рабочих (несколько губерний). В дореволюционной России действовало несколько тысяч страховых касс и около десятка товариществ.[8]

Яркие принципы организации «государственного страхования» на самом деле не являются страховыми. Это скорее социальная помощь или социальное обеспечение из государственного бюджета. Реализация таких подходов при советской власти показала наряду с их достоинствами (широта охвата, государственная гарантированность) и недостатки.

Рассмотрим 2 этап, которой будет протекать с 1918- 1933гг. Необходимо отметить, что в данной время была сделана попытка воплотить в жизнь большевистскую программу социального страхования, разработанную Пражской конференцией (1912 г.). Первым шагом советской власти по реформированию социального страхования стало принятие декларации Народным Комиссариатом Труда (НКТ) о введении в России полного социального страхования и «Положения о социальном обеспечении трудящихся» (31 октября 1918 г.) в соответствии с которым социальное страхование заменялось социальным обеспечением, а все органы, ведающие страхованием, ликвидировались.

Данное положение законодательно распространяет социальное обеспечение на всех без исключения трудящихся, источником существования которых является собственный труд, независимо от того, работают они по найму или самостоятельно.

Ориентация на такую модель социальной защиты подкреплялась жесткими установками «немедленно осуществить социализм в области социального страхования» путем введения «бесплатного» социального страхования для трудящихся. Необходимые финансовые средства предлагалось взимать с предприятий и предпринимателей, а в необходимых случаях и из государственного бюджета. «Сущность социального обеспечения сводилась к всеобщему для всего населения, равному для всех, проводимому органами государства и за счет государства»[9].

Примерно через полгода после издания «Положения предприятия и учреждения» были освобождены от уплаты страховых взносов за рабочих и служащих, а с работников самостоятельного труда соответствующие взносы взимались через налоговые органы Наркомфина. В связи с «национализацией обеспечения» подверглась изменению вся организационная система, «оставшаяся в наследство от периода социального страхования». Проведение такой реформы подкреплялось следующими аргументами: «Если работающие по найму обеспечиваются на равных началах со всеми нуждающимися, и если обеспечение проводится для всех нуждающихся Советской властью рабочих и крестьян, то ненужными делаются специальные, выделенные из общей советской системы органы, осуществляющие обеспечение работающих по найму. На место социально страховых организаций рабочего класса становится государственный аппарат социального обеспечения».[10]

Период «социального обеспечения» длился до 1921 г., когда с переходом к НЭПу наметилась необходимость возврата к социальному страхованию. В соответствии с декретом Совнаркома от 15 ноября 1921 г. «О социальном страховании лиц, занятых наемным трудом» обеспечение за счет государства было заменено обеспечением в порядке социального страхования, то есть из фондов социального страхования, формирующихся за счет взносов, уплачиваемых всеми предприятиями, хозяйствами и учреждениями, пользующимися наемным трудом.

В дальнейшем (конец 20-х начало 30-х годов) вопросы социального страхования становятся объектом политической борьбы и политических спекуляций. Ученых, отстаивающих необходимость развития системы социального страхования при социализме, учета и снижения социальных рисков, подвергают критике, остракизму и гонениям. Система социального страхования максимально упростилась, финансовые системы социального страхования всех видов объединились, что фактически означало отход от принципов страхования, а значит, «ненужность» всего механизма определения и учета социальных рисков.[11]

При рассмотрении 3 этапа, который будет длиться с 1933-1990 гг. важно отметить то, что уже в 1933г. в СССР социальное страхование будет под ответственностью профсоюзов, а все страховые кассы, многообещающие разработки в этой сфере будет просто ликвидировано. В 1937 и 1938 гг. профсоюзы были освобождены от выплаты пенсий неработающим пенсионерам. Эти расходы взял на себя государственный бюджет, а бюджет социального страхования консолидировался с государственным.

Таким образом, в отличие от большинства промышленно развитых государств в нашей стране долгое время применялась неразвитая модель формирования фондов на социальное страхование по принципу «единого котла» без учета социальных рисков.

«С переходом к такой модели социальное страхование утрачивает страховой характер. Отказ от уплаты взносов самими страхуемыми резко снижает мотивацию работников по личному формированию своей социальной защиты. Принципы, определяющие ответственность за возмещение ущерба от утраты трудоспособности, трансформируются: со страхования на возмещение ущерба предприятием или его виновником. Большую часть страхового бремени несут предприятия, не имеющие никаких прав на распоряжение фондами социального страхования, хотя размер взносов по всем видам социального страхования достигал 38% фонда заработной платы. Для них страховые платежи превратились в государственную повинность, в обязательный налог. В то же время предприятия, проводя соответствующую ценовую политику, могут перекладывать бремя финансовой нагрузки по страхованию на потребителей их продукции, что вполне достижимо, особенно если иметь в виду государство».[12]

Страховая защита в результате эволюции возвращается к далекому от совершенства первоисточнику социального страхования - к организованной взаимопомощи, приобретшей общегосударственный характер. Государственная собственность на средства производства привела к упрощению всей процедуры расчетов тарифов. Значительная финансовая благотворительность системы социального страхования за счет государственного бюджета закладывалась еще в первые годы советской власти. В послевоенное время она была связана также и со стремлением государства поддерживать неизменной систему оптовых цен. Вот почему, начиная с 1956 г., для возмещения возросших расходов на пенсионные выплаты государство стало направлять средства из государственного бюджета.

Длительное применение низких страховых тарифов, не покрывающих расходы по социальному страхованию, привело к занижению в себестоимости продукции совокупных затрат труда и искажению действительного соотношения издержек производства и прибыли. Предприятия утратили верные представления о реальной величине расходов на воспроизводство рабочей силы, а государство под предлогом финансирования социального обеспечения из государственного бюджета продолжало изымать большую часть прибыли трудовых коллективов. Такая ситуация не оставляла предприятиям возможности как для улучшения условий труда, так и для создания социально-оздоровительных инфраструктур и уж тем более развития автономных (на уровне отраслей, регионов и предприятий) систем социального страхования.

Важно подчеркнуть, что в итоге из средства реализации целенаправленной политики дотационный метод превратился в явление, вызывающее негативные социальные последствия. Стратегическая установка на благотворительность социального страхования идеологически подкрепляет миф о благодетельной роли государства в обеспечении граждан всеми видами социального страхования и обеспечения. В результате в сознании не только широких масс трудящихся, но и руководителей предприятий и ведомств прочно укоренился ошибочный стереотип относительно источников финансового обеспечения выплат по социальному страхованию и обеспечению.

Поворот в истории развития нашей страны от социалистического хозяйствования к рыночному потребовал глубоких реформ не только в экономической сфере, но и в социальной политике. Глубокие, исключительно трудные, но исторически неизбежные преобразования в данной области происходили в соответствии с новыми принципами формирования социально ориентированной рыночной экономики, сформулированными Президентом и Правительством России и нашедшими отражение в статье 7 Конституции Российской Федерации от 1 декабря 1993 года, которая провозгласила, что «Российская Федерация является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека».[13] В соответствии со ст.39 Конституции РФ каждому гражданину гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

Несовершенные финансовые инструменты и механизмы социального страхования позволили в условиях масштабных изменений экономической и социальной сфер страны предотвратить крайние формы нищеты и бедности населения. По крайней мере государство смогло обеспечить приемлемое в таких условиях социальное обеспечение пенсионеров, привлечь значительные финансовые ресурсы для медицинской помощи. Прежде всего, государство выступает как гарант прав человека и обеспечивает общее руководство системой социального страхования.

Конечно, не вызывает сомнений и тот факт, что формирование эффективной системы социального страхования еще далеко не завершено. По мнению федеральных органов исполнительной власти и государственных внебюджетных фондов, в рамках реформирования системы обязательного социального страхования необходимо решить ряд крупных задач национального масштаба.

Глава 2. Система социального страхования в РФ

2.1 Пенсионный Фонд Российской Федерации.

Пенсионный фонд Российской Федерации - крупнейшая и самая эффективная система оказания социальных услуг в РФ. Он был образован 22 декабря 1990 года постановлением Верховного Совета РСФСР для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд. С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

В структуре Пенсионного фонда - 7 Управлений в Федеральных округах Российской Федерации, 81 Отделение Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также свыше 2 500 территориальных управлений во всех регионах страны. В системе ПФР трудится более 133 000 специалистов.

Пенсионный фонд осуществляет ряд социально значимых функций, рассмотрим некоторые из них:

- учет страховых средств, поступающих по обязательному пенсионному страхованию;

- назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 38,5 млн. российских пенсионеров;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т.д.

- персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян;

- взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

- выдачу сертификатов на получение материнского (семейного) капитала;

- управление средствами пенсионной системы, в т. ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

- реализацию Программы государственного софинансирования пенсии. По состоянию на август 2009 года в Программу вступили свыше 1 500 000 россиян.[14]

ПФР может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан.

Средства ПФР направляются на:

− выплату государственных пенсий;

− выплату пособий по уходу за ребенком в возрасте старше полутора лет;

− оказание материальной помощи престарелым и нетрудоспособным гражданам;

− обеспечение деятельности ПФР.

В России осуществляется постепенный переход от распределительной пенсионной системы к накопительной, суть которой состоит в том, что каждый работник в течение трудовой деятельности осуществляет взносы, в пенсионный фонд средства которого длительное время используются для инвестирования в экономику, а после прекращения трудовой деятельности идут на его личное пенсионное обеспечение. Аккумуляция финансовых ресурсов в пенсионном фонде и их расходование на выплату пенсий осуществляется по установленным государством тарифам и нормативам.

В структуре доходов бюджета ПФР ведущее место занимают страховые взносы страхователей, рассчитываемые как произведение страховой базы и страхового тарифа.

Величина страхового тарифа зависит от сферы деятельности плательщика, в которой формируется ФОТ как база для расчетов страхового взноса. Так, в 2015 г. по общему правилу «основной» тариф, применяемый работодателями, производящими выплаты физическим лицам, составляет 22%. Названный тариф структурно делится на солидарную часть (6%), за счет которой финансируются существующие когорты пенсионеров, а также страховую и накопительную части (10 и 6%, соответственно), формирующие пенсионные права индивида, – обязательства, государства по пенсионному обеспечению человека в будущем.

Расходы бюджета ПФР, помимо выполнения управленческих функций и выплат на прекращенную ныне программу софинансирования пенсий, направляются на реализацию программы, цель которой сводится к материальному стимулированию рождаемости в России.

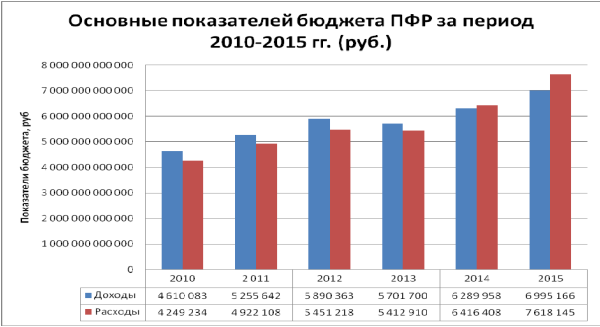

На рис. 2 представлена динамика основных характеристик бюджетов ПФР за 2010–2015 гг.

Рис. 2. Динамика основных характеристик бюджета ПФР за 2010–2015 гг.[15]

Российская пенсионная система в современных условиях демонстрирует финансовую нестабильность: согласно Федеральному закону от 02.12.2013 г. № 320-ФЗ «О бюджете ПФР на 2014 г. и на плановый период 2015 и 2016 годов», дефицит бюджета ПФР на 2014 г. составляет 126,4 млрд рублей и имеет тенденцию к росту. В частности, в соответствии с Федеральным законом от 01.12.2014 г. № 385-ФЗ «О бюджете ПФР на 2015 год и на плановый период 2016 и 2017 годов» в 2015 г. бюджет ПФР по доходам сформирован в сумме 6,9 трлн руб. (на 11% больше, чем в 2014 г.), а по расходам – 7,6 трлн (на 18% больше).

Это обусловлено социальными процессами и, в первую очередь, увеличением количества пенсионеров на 500 тыс. человек за счет присоединения к Российской Федерации новых субъектов. Поручение Президента РФ о доведении уровня пенсий граждан, проживающих в Крыму, в 2014 г. до среднероссийского увеличивает расходы ПФР на 70 млрд рублей. Помимо этого, на рост расходов влияют как коррекционные показатели (изменение величин пенсий и выплачиваемых пособий), так и демографические. За период 2002–2010 гг. в России возрастная группа «до 20 лет» уменьшилась на 40%, а группа «55–59 лет» увеличилась на 40%, а к 2020 г. на 100 лиц пенсионного возраста будет приходиться 112 лиц трудоспособного населения. Статистические исследования показывают, что за счет естественного старения только в 2015 г. количество пенсионеров в России увеличится на 100 тыс. человек.

Бюджет ПФР, утвержденный на 2017 год, составил 8 трлн 363,5 млрд рублей, в 2016 году он был равен 7,625 трлн рублей. Это практически на 500 миллиардов (или 7%) больше, чем в 2015 году.

Рис.3 Структура доходов Пенсионного Фонда России в 2016-2017 гг.[16]

Бюджет пенсионного фонда пополняется благодаря нескольким основным источникам:

1) доходы от перевода страховых взносов работодателями – 4,13 триллиона рублей (54,2% в общем объеме всех доходов);

2) передача ПФР денежных средств из федерального бюджета государства:

- на повышение размера страховых пенсий (за счет их валоризации и индексации) и финансирование льготных пенсий (в частности речь идет о досрочном пенсионном обеспечении) – 2,06 триллиона рублей (27,1%);

- для покрытия расходов на оказание социальной помощи гражданам: пособия по инвалидности, доплаты к пенсиям, материнский капитал и т.п. – 1,27 триллиона рублей (16,7%);

3) доходы, связанные с самостоятельным созданием пенсионных накоплений гражданами (через использование управляющих компаний, Центробанка, НПФ и добровольных взносов) – 131,2 миллиарда рублей (1,7%).

Доходы бюджета ФСС формируются за счет страховых взносов страхователей по обязательному социальному страхованию; взносов работодателей на страхование от несчастных случаев на производстве и за счет иных источников, включая средства, нераспределенные по итогам прошлого бюджетного года.[17] Тариф страховых взносов в части уплаты в бюджет ФСС установлен Федеральным законом № 212-ФЗ и составляет в 2015 г. 2,9% в пределах вышеназванного порогового значения, а величины, превышающие это значение, в отличие от страховых взносов в бюджет ПФР, обложению не подлежат. В ряде случаев закон допускает применение льготных (заниженных) тарифов (например, сельхозпроизводители уплачивают страховые взносы по тарифу 2,4%, а организации, осуществляющие деятельность в области IT-технологий, – по тарифу 2%).

Общее число суммарных расходов ПФР в 2016 увеличилось почти на 160 миллиардов рублей (2,1%) и составило цифру в 7,83 трлн рублей. На 2017 год утвержден бюджет расходов, равный 8,1 трлн рублей. График расходов с 2010 года мы можем увидеть на гистограмме (рис.3):

Рис.4 График расходов ПФР с 2010- 2017 гг.

Здесь все довольно стандартно – ожидаемое ежегодное увеличение трат связано с индексацией и повышением размера пенсий и других социальных выплат. Снижение расходов в 2014 году объясняется все той же пенсионной реформой, на финансирование которой средства расходовались еще в декабре 2013 и поэтому вошли в отчетный период прошлого года.

Основными статьями расходов пенсионного фонда в 2016 году стали:

1)выплата страховых пенсий – 6,01 триллиона рублей (76,9%);

2)социальные выплаты (речь идет о надбавках и доплатах льготникам, пособиях по уходу за инвалидами и нетрудоспособными гражданами, компенсациях жителям Крайнего Севера, финансировании различных региональных программ и т.п.) – 572 миллиарда рублей (7,3%);

3)выполнение иных функций ПФР и операции, связанные с перемещением пенсионных накоплений (со счетов фонда на балансы НПФ, управляющих компаний и т.п.) – 406 миллиардов рублей (5,8 %);

4)выплата государственных пенсий (выплаты некоторым категориям граждан за выслугу лет – чиновникам, военным, космонавтам, летчикам-испытателям; компенсация вреда, причиненного здоровью человека во время прохождения военной службы) – 413 миллиардов рублей (5,3%);

5)расходование средств по программе «Материнский капитал» - 365 миллиардов рублей (4,7%).[18]

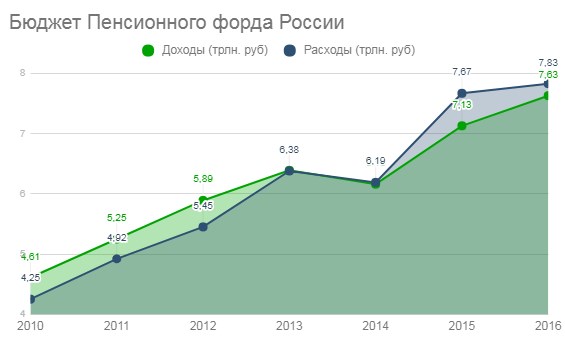

Рассмотрим график соотношение доходов и расходов ПФР (рис.5):

Рис.5 Бюджет Пенсионного Фонда России с 2010-2016 гг.

График отчетливо показывает, что ведомство старается жить по средствам и не выходить за рамки вверенного ей бюджета. Финансовый дефицит, пик которого пришелся на 2015 год, по сути, является чисто техническим и не свидетельствует о каких-либо проблемах в ведомстве. Связан он главным образом с переводом гражданами своих пенсионных накоплений из ПФР в негосударственные фонды (НПФ). При этом данный перевод по факту осуществляется не из бюджета ПФР, а со счетов управляющих компаний, которым Фонд передает право на распоряжение некоторой частью поступающих взносов на накопительную пенсию.

2.2 Фонда Социального Страхования РФ

Фонд социального страхования Российской Федерации управляет средствами государственного социального страхования Российской Федерации, осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, Постановлениями и распоряжениями Правительства Российской Федерации, а также Положением «О Фонде социального страхования Российской Федерации»

Фонд является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью.[19]

Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

Фонд социального страхования формирует общий бюджет по двум отраслям: социальному страхованию и страхованию от несчастных случаев на производстве с выделением отдельными строками как поступлений, так и расходов по страхованию от несчастных случаев.

Социальное страхование представлено в РФ Фондом социального страхования и обеспечения. Деятельность Фонда регламентируется Постановлением Правительства РФ от 12 февраля 1994 г. N 101 "О Фонде социального страхования Российской Федерации" (в ред. Постановлений Правительства РФ от 24.07.1995 N 741, от 19.02.1996 N 166, от 15.04.1996 N 462, от 23.12.1996 N 1529, от 22.11.1997 N 1471, от 23.12.1999 N 1431, от 19.07.2002 N 541, от 02.08.2005 N 484.).[20]

В Фонд социального страхования Российской Федерации входят следующие исполнительные органы:

- региональные отделения, управляющие средствами государственного социального страхования на территории субъектов Российской Федерации;

- центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства;

- филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда.

Основными задачами Фонда являются:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих финансовую устойчивость Фонда;

- разработка совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

- сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

Средства Фонда образуются за счет:

- страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

- страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

- доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

- добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством;

- ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

- прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Средства Фонда направляются на:

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется - инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

- обеспечение текущей деятельности, содержание аппарата управления Фонда;

- финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

- проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

- участие в финансировании программ международного сотрудничества по вопросам социального страхования.[21]

Средства Фонда используются только на целевое финансирование мероприятий. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Ответственность за правильность начисления и расходования средств государственного социального страхования несет администрация страхователя в лице руководителя и главного бухгалтера.

Доходы бюджета ФСС формируются за счет страховых взносов страхователей по обязательному социальному страхованию; взносов работодателей на страхование от несчастных случаев на производстве и за счет иных источников, включая средства, нераспределенные по итогам прошлого бюджетного года. Тариф страховых взносов в части уплаты в бюджет ФСС установлен Федеральным законом № 212-ФЗ и составляет в 2015 г. 2,9% в пределах вышеназванного порогового значения, а величины, превышающие это значение, в отличие от страховых взносов в бюджет ПФР, обложению не подлежат. В ряде случаев закон допускает применение льготных (заниженных) тарифов (например, сельхозпроизводители уплачивают страховые взносы по тарифу 2,4%, а организации, осуществляющие деятельность в области IT-технологий, – по тарифу 2%).

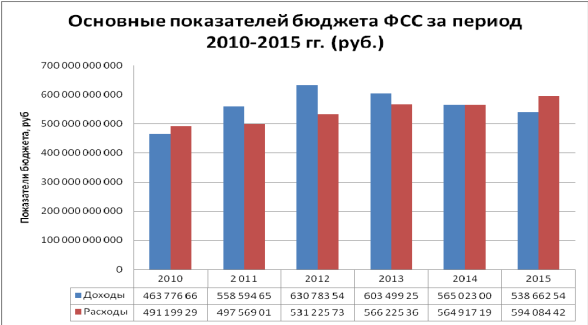

На рис. 6 представлена динамика основных показателей бюджета ФСС за 2010–2015 гг.

Рис. 6 Основные показатели бюджета ФСС за 2010-2015 гг.[22]

Доходы бюджета ФФОМС в условиях механизма одноканального финансирования образуются за счет:

- страховых взносов страхователей, занимающих в структуре доходов бюджета ФФОМС в 2014 г. 98% и имеющих тенденцию к росту (Федеральный закон от 01.12.2014 г. № 387-ФЗ «О бюджете Федерального фонда ОМС на 2015 год и на плановый период 2016 и 2017 годов»);

- трансфертов из бюджетов субъектов России;

- трансфертов из федерального бюджета на выполнение федеральных целевых программ в рамках ОМС, и напротив, имеющих тенденции к снижению;

- добровольных взносов юридических и физических лиц;

- доходов от использования временно свободных финансовых средств;

- недоимки по страховым взносам, налоговым платежам;

- начисленных пени и штрафов.[23]

Если говорить об утверждении бюджета ФСС на 2017-2019 годы, то общий объем доходов прогнозируется в сумме 642,2 млрд. рублей, расходов - в сумме 683,4 млрд. рублей.[24] Таким образом объем дефицита бюджета Фонда составит 41,2 млрд. рублей.

В период 2018 - 2019 годов бюджет Фонда прогнозируется также дефицитным - в 2018 году в сумме 41,1 млрд. рублей, в 2019 году 36,4 млрд. рублей.[25]

Согласно закону сумма, из которой исчисляется размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний застрахованному, составит в 2017 году - 94 018,0 рубля, в 2018 году - 97 778,7 рубля и в 2019 году - 101 689,8 рубля.

Для обеспечения контроля за правильным начислением и своевременной выплатой пособий по социальному страхованию, проведением оздоровительных мероприятий на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности трудовыми коллективами образовываются комиссии по социальному страхованию из представителей администрации и профсоюзов (трудового коллектива) или избираются уполномоченные по социальному страхованию.

2.3. Фонд обязательного медицинского страхования РФ

Федеральный фонд обязательного медицинского страхования (ФОМС) обеспечивает конституционное право граждан России на медицинскую помощь и направлен на повышение ответственности граждан, государства и работодателей в области охраны здоровья. Обязательное медицинское страхование введено с 1993 года, в России оно является всеобщим, составной частью государственного социального страхования и реализуется посредством программ обязательного медицинского страхования (базовой и региональных).

Согласно закону, граждане России имеют право на:

− выбор страховой медицинской организации, свободный выбор медицинского учреждения и врача;

− медицинскую помощь на всей территории России;

− предъявление иска страхователю, страховщику и медицинскому учреждению на возмещение ущерба пациенту.

Для выполнения задач по обязательному медицинскому страхованию в РФ образован Федеральный фонд обязательного медицинского страхования. Деятельность Фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «О медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами. Положение о Фонде утверждено 24 февраля 1993 г., а 29 июля 1998 г. вместо него принят устав Фонда.

Средства ФОМС направляются на:

− финансирование ОМС проводимого страховыми медицинскими органами;

− осуществление финансово-кредитной деятельности по обеспечению системы ОМС;

− выравнивание ресурсов городов, районов для проведения обязательного медицинского страхования;

− направление финансовых ресурсов для разработки тарификации стоимости медицинских услуг;

− создание финансовых резервов устойчивого медицинского страхования.[26]

Для реализации государственной политики в области обязательного медицинского страхования граждан созданы Федеральный и территориальные фонды обязательного медицинского страхования.

Непосредственно финансированием страховых медицинских организаций Федеральный фонд не занимается. Основная его цель - обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования.

Обязательное медицинское страхование имеет определенные организационные и финансовые отличия от других отраслей социального страхования.

Во-первых, в рамках обязательного медицинского страхования не производятся никакие денежные выплаты населению. Финансовые средства используются только на оплату медицинских услуг, предоставляемых гражданам бесплатно, и проходят через систему лечебно-профилактических учреждений, имеющих государственную лицензию и аккредитацию.

Во-вторых, в организациях обязательного медицинского страхования задействованы коммерческие компании — страховые медицинские организации, которым по действующему Закону РФ «О медицинском страховании в РФ» отведена роль непосредственного страховщика.

В-третьих, в финансировании обязательного медицинского страхования задействованы средства бюджетов субъектов РФ, поскольку органы исполнительной власти субъектов РФ выступают страхователями неработающего населения и обязаны уплачивать страховые взносы в территориальные фонды обязательного медицинского страхования.[27]

Из федерального бюджета финансируется медицинская помощь, предоставляемая только федеральными медицинскими учреждениями за счет средств бюджетов субъектов РФ и муниципальных образований, в частности:

- скорая медицинская помощь;

- медицинское амбулаторное и стационарное лечение в специальных диспансерах и больницах при заболеваниях туберкулезом СПИДом и др.;

- дорогостоящие виды лечения, перечень которых утверждается органом управления здравоохранения субъекта РФ.

За счет бюджетов всех уровней осуществляются:

- льготное лекарственное обеспечение;

- льготное протезирование;

- услуги фельдшерско-акушерских пунктов, хосписов, лепрозориев и др.

Правила обязательного медицинского страхования разрабатываются и утверждаются в каждом субъекте РФ на основании закона «О медицинском страховании граждан РФ» и типовых правил обязательного медицинского страхования, утвержденных ФФОМС.

Бюджет федерального фонда ОМС слагается из доходной, расходной частей и нормированного страхового запаса. Доходы бюджета ФФОМС складываются из:

-страховых взносов, отчисляемых на ОМС хозяйствующими субъектами;

-средств, выделяемых из федерального и региональных бюджетов на развитие системы ОМС;

-добровольных пожертвований физических и юридических лиц;

-доходов, полученных в результате размещения временно свободных средств фондов;

-средств, полученных в виде штрафов.[28]

Наибольший удельный вес в расходах Федерального фонда обязательного медицинского страхования занимают дотации на выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования, включая использование средств нормированного страхового запаса. Таким образом, расходы бюджета ФФОМС, как правило, связаны с:

- предоставлением средств территориальным фондам ОМС с целью обеспечения выполнения обязательств, предусмотренных полномочиями субъектов РФ;

- выполнением правительственных и президентских постановлений, а также федеральных законов в сфере здравоохранения;

- выполнением управленческих функций.

Для сохранения финансовой стабильности структур, входящих в ОМС, и стимулирования плодотворной деятельности территориальных фондов при выполнении программ ОМС создан так называемый страховой нормированный запас. Куда пойдут средства страхового запаса – ежегодно определяется Федеральным законом о бюджете ФОМС. Процедуру использования средств страхового запаса определяет Министерство здравоохранения.

Рассмотрим на рис. 6 динамику основных показателей бюджета ФФОМС на 2017–2019 гг.

Рис.7 Основные показатели бюджета ФФОМС на 2017–2019 гг.[29]

Таким образом, дефицит бюджета в 2017 году по прогнозам должен составить 29,1 млрд руб., в 2018 году — 70,6, а в 2019 году ожидается профицит бюджета в размере 45, 1 млрд руб. Однако несмотря на то, что ежегодно происходит увеличение бюджета, проблемы с расходованием средств (в том числе нецелевым) никуда не исчезают.

2.4 Проблемы и пути развития социального страхования в РФ

Согласно международным нормам и положениям Конституции Российской Федерации, помимо принятия законодательных актов, государство несет ответственность за руководство системой социального страхования, для чего призвано осуществлять комплекс экономических и управленческих мер по обеспечению эффективного регулирования государственного социального обеспечения, создания условий, гарантирующих достоинство личности во всех сферах, чем утверждается приоритет личности и ее прав.[30]

В системе таких управленческих мер в социальной сфере важное место занимают законодательно установленные критерии социальной защиты граждан, предназначенные сформировать нормативную базу каждого из институтов социальной защиты: социальной помощи, социального страхования и государственного социального обеспечения (военнослужащих, государственных служащих и т.д.).

В своем нынешнем виде система обязательного социального страхования в России еще не отвечает тем задачам, которые она в принципе призвана решать. Снижение уровня социальной защиты застрахованных, которое происходит в настоящее время не только текущая проблема, но, к сожалению, и долгосрочная тенденция. В этой связи требуется принять не просто отдельные меры по совершенствованию отдельных механизмов социального страхования, но и провести серьезные институциональные изменения, а значит, необходимо прибегнуть к концептуальным разработкам и системным законодательным решениям. Проведенные в последние годы реформы пенсионной системы[31], здравоохранения и налоговой системы не позволили преодолеть системный кризис государственного социального обеспечения и сформировать эффективные институты обязательного социального страхования. Уровни пенсионного обеспечения крайне низки, а качество медицинской помощи неудовлетворительно.

Во многом вялотекущее существование, а зачастую и «замороженное» состояние системы социального страхования связано с незаконченным институциональным его оформлением, для которого характерными все еще остаются многие прежние социалистические черты государственной социальной помощи (государственного социального обеспечения).

К принципиальным недостаткам отечественной системы социальной защиты следует отнести и то, что в ней зачастую отсутствует реальное разделение институтов социального страхования, социальной помощи и государственного социального обеспечения. Между тем суть социального страхования и социальной помощи принципиально различны. Социальное страхования в классическом понимании - это система ослабления социального риска от известной опасности, финансируемая совместно участниками процесса общественного производства.[32] Социальная помощь – это деятельность государственных органов по устранению угрозы снижения уровня жизни любых категорий населения за рамки, определенные обществом в качестве минимально допустимых, путем предоставления денежной или натурально-вещественной помощи. В условиях рыночной экономики помощь неимущим играет самостоятельную роль и это направление социальной деятельности должно существовать параллельно с социальным страхованием.

Социальная помощь имеет общебюджетный характер; круг обеспечиваемых в ее рамках - все нуждающиеся. Социальное страхование должно осуществляться через автономные страховые фонды, формируемые за счет страховых взносов, выплачиваемых за каждого застрахованного его работодателем, самим страхующимся и органами государственного управления (центральными и местными) из бюджетных средств; круг обеспечиваемых в его рамках - застрахованные лица.

Страховые платежи в системе социального страхования являются частью необходимого продукта, а на уровне предприятий – это часть издержек производства (себестоимости продукции и услуг).

Роль социального страхования в национальных системах социальной защиты является ключевой. Например, в странах Европейского Союза (ЕС) объем финансирования социального страхования составляет величину в диапазоне 16-25% ВНП, что является вторым по значимости компонентом в затратах на рабочую силу после заработной платы (доля последней составляет 45-55% ВНП).[33]

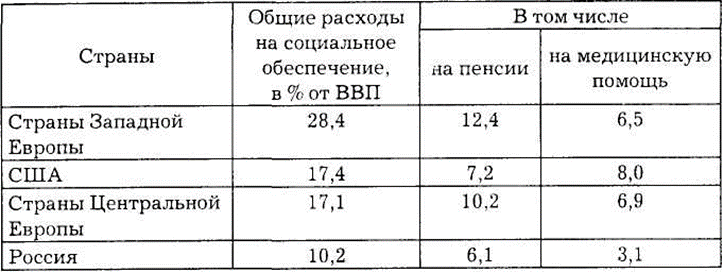

Так, к концу ХХ века мы видим, что в европейских странах расходы на социальное обеспечение достигли 28,4% ВВП, в США – 17,4%, в странах с переходной экономикой Центральной Европы – 17,1%, а в России – около 10%(таблица 1).

Табл. 1 Расходы на социальное обеспечение

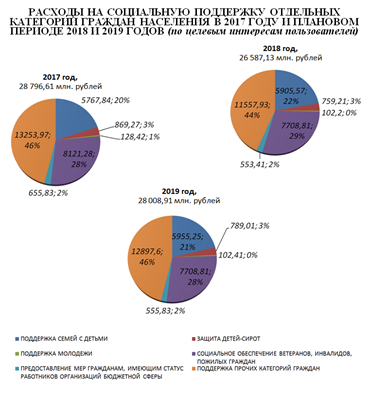

Однако сейчас государство поставило себе цели на улучшение социальной помощи определенным группам лиц. Систему позитивной развивающейся политики мы можем наблюдать на круговой диаграмме. Данные представлены на 2017,2018,2019 год на рис. 8

Рис.8 Структура расходов на социальную поддержку отдельных категорий граждан населения в период с 2017-2019 гг.

Мы видим, что по сравнению с 2018 годом государство увеличивает расходы на 2019 год, выделяя на помощь отдельным категориям граждан 28 008,91 млн. рублей, что на 1421,78 млн. рублей больше, по сравнению с предыдущим годом. Несомненно, это благоприятно скажется на уровне помощи для всех людей, которые нуждаются в государственной социальной поддержке. Увеличивая на 2% поддержку семьям с детьми в 2018 году, что уже составляет 22%, в отличии от 2017 года – 20%, государство помогает растущему количеству семей справиться со многими финансовыми трудностями, ведь с 2018 года начала действовать активная демографическая политика – разработано и разрабатывается много удачных и нужных программ для будущих матерей и молодых семей.

В настоящее время, скорее всего, невозможно разработать такую модель социального страхования, которая могла бы быть применима в будущем российском обществе. По всей видимости, сегодня можно говорить только о модели социального страхования переходного периода, четко указывая границы ее использования и возможности. Это не временная модель, а модель, которая должна соответствовать именно данному отрезку времени и решать свои специфические задачи. При это ни зарубежный, ни отечественный опыт не может быть использован, по крайней мере в полной степени, поскольку каждая страна всегда находится в уникальной ситуации и поэтому строит свою собственную, в большей или меньшей степени отличную от других стран, с Сегодня почти полностью изменились принципы распределения общественного продукта, и в связи с этим изменилась и роль государства в деятельности системы социальной защиты, и все в меньшей степени ее деятельность обеспечивается за счет госбюджета. Государство, в лице правительства, имеет право непосредственно контролировать деятельность всероссийского фонда. Но обязанностей у него значительно больше: проведение единой политики в области социального страхования, оказание поддержки системе социального страхования, осуществление ее судебной защиты, отчисление в систему социального страхования средств из госбюджета.

Социальное страхование, охватывает преимущественно трудозанятое население, что ведет к ограничению круга людей, получающих поддержку. Должна быть хорошо развита система социальной защиты, которая включала бы еще один важный элемент — предоставление услуг и выплат в рамках социальной помощи. Только при эффективной работе этих двух форм социальной защиты и может быть достигнута цель, ради которой они создаются.

Заключение

В данной курсовой работе были изучены особенности системы и структуры социального страхования и направления его развития, а также был проведен анализ его функционирования в современных условиях. В результате проведенного анализа действующей системы сделан вывод, что социальное страхование, которое призвано решать задачи более высокого уровня, чем социальная защита от бедности, пока в стране не состоялось. Очевидна необходимость осуществления реформ в сфере социального страхования особенно в условиях замедления темпов экономического роста страны.

В рамках теоретических аспектов данной работы особое внимание уделялось рассмотрению классификации, видов функций и основных аспектов социального страхования. Потребность в социальном страховании возникает на определенном историческом этапе экономического и социального развития общества. Анализ истории развития социального страхования в России показал, что его формы и задачи меняются в соответствии с социально-политической и экономической ситуацией в обществе. Это относится в равной степени и к нынешнему переходному этапу развития страны.

В свою очередь, были подробно рассмотрены основные «киты» социального страхования – фонды. Был проведен анализ динамики структуры бюджета основных фондов, который показал нам, какую значимую роль фонды играют в обществе. Также был поэтапно были рассмотрены функции, структуры реформирования и тенденции развития.

В момент создания системы социального страхования, ставшей ядром системы социальной защиты населения, были решены важные задачи социальной политики, заключающиеся в компенсации конституционно значимым категориям трудящихся и их семьям полные или частичные потери доходов в связи с высоким уровнем социальных рисков.

Вместе с тем на страницах экономической печати отражена совершенно правильно позиция ученых и экспертов, считающих, что в своем современном виде система обязательного социального страхования далеко не совершенна и не отвечает той цели и задачам социальной политики, которые необходимо достигать и решать. Это несмотря на то, что только за последнее десятилетие организационные основы и финансовый механизм системы обязательного социального страхования неоднократно подвергались модернизации и реформированию.

Вот некоторые недостатки ныне действующей системы обязательного социального страхования:

- система является страховой, главным образом по своему названию;

- сложный и непрозрачный путь движения финансовых потоков обязательного социального страхования;

- неполное исполнение социальных платежей застрахованным лицам;

- снижение финансовой устойчивости внебюджетных государственных фондов;

- факты нецелевого использования финансовых ресурсов.

Все сказанное оправдывает дальнейшее исследование теоретико-методологических основ процесса формирования и функционирования жизнеспособной системы социальной защиты населения, принципов управления ее финансовыми ресурсами.

Обобщив вышесказанное, можно сделать вывод, что социальное страхование играет важную роль в современном обществе. Его суть заключается в распределении социального риска на работодателей и самих работающих, которые в принудительном порядке отчисляют страховые платежи в целевые фонды социального страхования. Система социального страхования – это основной институт социальной защиты в условиях рыночной экономики, который призван обеспечить реализацию конституционного права граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы.

Наличие проблем в системе социального страхования говорит о том, что потенциал социального страхования в России задействован в незначительной мере. Поэтому стратегической задачей общества, а также совместными усилиями законодательной и исполнительной власти, объединений работодателей и профсоюзов на современном этапе должна стать реализация системы обязательного социального страхования. Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности.

Список использованной литературы

- Роик В.Д. Перспективы развития социального страхования / Вестник государственного социального страхования, – 2014 г.- № 1. С.38-40.

- Социальное страхование в России/ под ред. Косарев Ю.А.,2016 г. – с.35-38

- Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016) "Об основах обязательного социального страхования". Статья 7. Виды социальных страховых рисков. Страховые случаи

- Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016) "Об основах обязательного социального страхования". Статья 17. Источники поступлений денежных средств в бюджеты фондов конкретных видов обязательного социального страхования

- Информационно-правовой портал ГАРАНТ. Система Социального страхования в РФ http://www.garant.ru/dpe/12_99/

- Финансы: учебник для бакалавров / под ред. П.Н. Шуляк. Изд-во.: «Проспект», 2017. — 101 с.

- Львов Д. Теоретическое ядро социально-экономического развития страны //Экономист. 2013. № 1. - С. 7-16.

- Гурская М. Делопроизводство и отчетность больничной кассы / Страхование рабочих в России и на Западе. Т. 1, вып. 5.,с.176/Изд. «Проспект» СПб., 2015г.

- Гриценко Н.Н. Социальное государство (социально-экономический аспект) //Общество и экономика. 2014. № 8. - С. 4-13.

- Сонина В. Развитие социально-культурной сферы как фактор социальной защищенности населения //Вопросы экономики. 2013. № 7. - С. 20-22.

- Васильева Л. Лучше сказать правду. //Социальная защита. - М., 2014. № 1. - С. 11-13.

- Мартыненко А.В., Поздняков С.В., Стародубов В.И. Основы социального страхования. Учебное пособие. /Московский государственный социальный университет. -Изд.: "МаксПресс", 2017 г. - С. 7.

- Конституция Российской Федерации. - Изд. «Омега-Л» 2018 г. с.14

- Сайт пенсионного фонда Российской Федерации http://www.pfrf.ru/

- Официальный сайт Счетной Палаты РФ http://www.ach.gov.ru/activities/

- Сайт Современной Пенсионной Энциклопедии http://pensiology.ru/ops/budushhim-pensioneram/sistema/byudzhet-pfr/

- Сабитова Н.М. Развитие бюджетного устройства Российской Федерации /Финансы. 2013. № 2. – 23 - 28 с.

- Пизенгольц М.З. Учет расчетов с Государственными внебюджетными фондами // Бухгалтерский учет, 2014. - № 8. - С.27-33.

- Алехина Е. С. Система обязательного социального страхования России: процессы становления и проблемы развития / Финансы и кредит. 2018 г. № 8. с. 38-47.

- Сайт Надежной Правовой Поддержки «Консультант Плюс» http://www.consultant.ru/

- Актуальные проблемы финансов. Раздел 1. Государственные и муниципальные финансы: учебное пособие / колл. авторов: М. В. Романовский [и др.]; под ред. проф. Н. Г. Ивановой, проф. М. И. Канкуловой. – СПб.: Изд-во СПбГЭУ, 2015. – 267 с.

- Российский статистический ежегодник 2015: статистический сборник./ Госкомстат России. - М., 2015 г.с.48-50

- Ильюхина Т.М. Виды пособий по обязательному социальному страхованию./ Вестник государственного социального страхования. Социальный мир.- 2016 г. - № 9,с.7

- Федеральный закон от 19.12.2016 N 417-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов".

- Официальный сайт МинФина https://www.minfin.ru/ru/statistics/docs/law_socins/

- Сайт Федерального Фонда Обязательного Медицинского страхования www.ffoms.ru/pls/portal

- Борзунова, О. А. Комментарий к Федеральному закону "О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" / О.А. Борзунова. - М.: Юстицинформ, 2015 г. - 376 c.

- Федотов Д.Ю. О формировании доходов внебюджетных фондов России / Финансы – 2016г. - № 8 с.94

- Официальный Страховой Портал https://insur-portal.ru/oms/byudzhet-ffoms

- Статья № 21. Конституция Российской Федерации. - Изд. «Омега-Л» 2018 г. с.22

- Борисенко Н. Этапы реформирования пенсионной системы России / Финансы и кредит. 2017 г. № 6. с. 100 – 103

- Гусаков Д. Б. История пенсионного обеспечения и социального страхования в России / Д.Б. Гусаков. - М.: Санкт-Петербургский государственный институт психологии и социальной работы, 2013 г. - 259 c.

- Дегтярев Г.П., Аверчело Е.С., Трубин В.В. Развитие социального страхования в России и роль социального страхования в социальной защите граждан. М., 2016 г. с .145-149

-

Роик В.Д. Перспективы развития социального страхования / Вестник государственного социального страхования, – 2014 г.- № 1. С.38-40. ↑

-

Социальное страхование в России/ под ред. Косарев Ю.А.,2016 г. – с.35-38 ↑

-

Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016) "Об основах обязательного социального страхования". Статья 7. Виды социальных страховых рисков. Страховые случаи. ↑

-

Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016) "Об основах обязательного социального страхования". Статья 17. Источники поступлений денежных средств в бюджеты фондов конкретных видов обязательного социального страхования ↑

-

Информационно-правовой портал ГАРАНТ. Система Социального страхования в РФ. http://www.garant.ru/dpe/12_99/ ↑

-

Финансы: учебник для бакалавров / под ред. П.Н. Шуляк. Изд-во.: «Проспект», 2017. — 101 с. ↑

-

Львов Д. Теоретическое ядро социально-экономического развития страны /Экономист. 2013. № 1. - С. 7-16. ↑

-

Гурская М. Делопроизводство и отчетность больничной кассы / Страхование рабочих в России и на Западе. Т. 1, вып. 5.,с.176/Изд. «Проспект» СПб.,2015г. ↑

-

Гриценко Н.Н. Социальное государство (социально-экономический аспект) //Общество и экономика. 2014. № 8. - С. 4-13. ↑

-

Сонина В. Развитие социально-культурной сферы как фактор социальной защищенности населения //Вопросы экономики. 2013. № 7. - С. 20-22. ↑

-

Васильева Л. Лучше сказать правду. //Социальная защита. - М., 2014. № 1. - С. 11-13. ↑

-

Мартыненко А.В., Поздняков С.В., Стародубов В.И. Основы социального страхования. Учебное пособие. /Московский государственный социальный университет. -Изд.: "МаксПресс",2017 г. - С. 7. ↑

-

Конституция Российской Федерации .- Изд.«Омега-Л» 2018 г. с.14 ↑

-

Сайт пенсионного фонда Российской Федерации. http://www.pfrf.ru/ ↑

-

http://www.ach.gov.ru/activities/ Официальный сайт Счетной Палаты РФ ↑

-

http://pensiology.ru/ops/budushhim-pensioneram/sistema/byudzhet-pfr/ - Сайт Современной Пенсионной Энциклопедии ↑

-

Сабитова Н.М. Развитие бюджетного устройства Российской Федерации / Финансы. 2013. № 2. – 23 - 28 с. ↑

-

Пизенгольц М.З. Учет расчетов с Государственными внебюджетными фондами // Бухгалтерский учет, 2014. - № 8. - С.27-33. ↑

-

Алехина Е. С. Система обязательного социального страхования России: процессы становления и проблемы развития / Финансы и кредит. 2018 г. № 8. с. 38-47. ↑

-

http://www.consultant.ru/ - Сайт Надежной Правовой Поддержки «Консультант Плюс» ↑

-

Актуальные проблемы финансов. Раздел 1. Государственные и муниципальные финансы: учебное пособие / колл. авторов: М. В. Романовский [и др.]; под ред. проф. Н. Г. Ивановой, проф. М. И. Канкуловой. – СПб.: Изд-во СПбГЭУ, 2015. – 267 с. ↑

-

Российский статистический ежегодник 2015: статистический сборник./ Госкомстат России. - М., 2015 г.с.48-50 ↑

-

Ильюхина Т.М. Виды пособий по обязательному социальному страхованию./ Вестник государственного социального страхования. Социальный мир.- 2016 г. - № 9,с.7 ↑

-

Федеральный закон от 19.12.2016 N 417-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов". ↑

-

https://www.minfin.ru/ru/statistics/docs/law_socins/ - Официальный сайт МинФина ↑

-

Сайт Федерального Фонда Обязательного Медицинского страхования. www.ffoms.ru/pls/portal ↑

-

Борзунова, О. А. Комментарий к Федеральному закону "О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" / О.А. Борзунова. - М.: Юстицинформ, 2015 г. - 376 c. ↑

-

Федотов Д.Ю. О формировании доходов внебюджетных фондов России.// Финансы – 2016г. - № 8 с.94 ↑

-

https://insur-portal.ru/oms/byudzhet-ffoms - Официальный Страховой Портал ↑

-

Статья № 21. Конституция Российской Федерации. - Изд.«Омега-Л» 2018 г. с.22 ↑

-

Борисенко Н. Этапы реформирования пенсионной системы России // Финансы и кредит. 2017 г. № 6. с. 100 - 103 ↑

-

Гусаков Д. Б. История пенсионного обеспечения и социального страхования в России / Д.Б. Гусаков. - М.: Санкт-Петербургский государственный институт психологии и социальной работы, 2013 г. - 259 c. ↑

-

Дегтярев Г.П., Аверчело Е.С., Трубин В.В. Развитие социального страхования в России и роль социального страхования в социальной защите граждан. М., 2016 г.с .145 ↑

- Коммерческие банки и их операции (Роль коммерческих банков в экономике)

- Цифровые технологии в современном банке

- Роль мотивации в поведении организации (ООО «АСТ-Регион»)

- «Моделирование предметной области «Учет продаж» с помощью UML.»

- Основы разработки Web-приложений

- .Теоретические аспекты кадровой стратегии.

- Применение объектно–ориентированного подхода при проектировании информационной системы»

- Формы правления в прошлом и настоящем (ИСТОРИЯ И СОВРЕМЕННОСТЬ НЕТИПИЧНЫХ ФОРМ ПРАВЛЕНИЯ)

- Функции менеджмента (Стимулирование и организация)

- Автоматизация материально-технического учета (АО «Связь»)

- Особенности создания бизнеса в РФ с участием иностранного капитала

- Понятие, функции и источники авторского права