Современные проблемы финансов предприятий (Сущность, функции и классификация финансовых ресурсов коммерческого предприятия)

Содержание:

ВВЕДЕНИЕ

Рынок финансовых ресурсов на сегодня является глобальным, и полностью формируются под влиянием цифровых технологий, как следствие, появляются новые формы и элементы финансовой инфраструктуры: виртуальные банки, создающие проекты real– timебанкинга для отслеживания всех операций в реальном времени, финансово–технические компании, дающие финансовой среде возможность пользоваться облачными хранилищами, международные системы электронных денег, рынок цифровых валют.

Таким образом, финансовые ресурсы компаний являются демонстративным и наглядным показателем процесса образования, распределения и использования доходов на предприятиях разнообразных отраслей народного хозяйства, кроме того, они неразрывно связаны с предпринимательской деятельностью.

На сегодняшний день современная экономика находится в условиях нестабильности, поэтому вопрос эффективного использования финансовых ресурсов стоит наиболее остро. В связи с этим каждый хозяйствующий субъект сталкивается с проблемой рационального управления и организацией финансовых ресурсов.

Для успешного развития и выживания в условиях конкурентной борьбы любое предприятие решает проблему эффективного использования финансовых ресурсов. Решив данную проблему, осуществляется наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности

Успешность управления финансовыми ресурсами предприятия определяется, прежде всего, качеством разработки и реализации финансовой стратегии предприятия.

Актуальность темы данного исследования обоснована тем, что от механизма управления финансовыми ресурсами предприятия зависит эффективность функционирования компании.

Целью данной работы является изучить особенности современных проблем финансов предприятий на примере фирмы ООО «Лабиринт-Волга».

Объект исследования – ООО «Лабиринт-Волга».

Предмет исследования – особенности финансов предприятия.

На основании поставленной цели в работе определены следующие задачи:

- изучение сущности, функций и классификации финансовых ресурсов предприятия;

- анализ системы финансирования предприятия;

- разработка мероприятий по совершенствованию финансовых проблем предприятия.

Финансовые ресурсы являются одной из важнейших характеристик финансово – экономической деятельности коммерческой организации в условиях рыночной экономики. Проблемы поиска и наиболее рационального использования финансовых ресурсов стали очень актуальными на сегодняшнее время без исключения для всех предприятий и фирм.

В процессе написания работы использовались такие методы исследования как: метод системного анализа; метод классификации; статистический метод; метод наблюдения.

Практическая значимость данной работы обусловлена возможностью использования полученных результатов при разработке путей совершенствования использования финансовых ресурсов в аналогичных предприятиях.

Работа состоит из введения, заключения, трех глав и списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ

1.1. Сущность, функции и классификация финансовых ресурсов коммерческого предприятия

Одной из важнейших задач предприятий является изыскание резервов, наиболее эффективное использование и их увеличение в целях повышения эффективности работы предприятия в целом. Наличие в достаточном объёме финансовых ресурсов, предопределяют хорошее финансовое положение предприятия: платежеспособность, финансовую устойчивость и ликвидность.

Финансовые ресурсы являются одной из важнейших характеристик финансово– экономической деятельности коммерческой организации в условиях рыночной экономики. На сегодняшний момент среди экономистов существуют различные точки зрения по вопросу финансовых ресурсов хозяйствующего субъекта, рассмотрим некоторые из них в таблице 1.1.

Таблица 1.1 – Сравнение различных точек зрения на финансовые ресурсы

|

Автор |

Определение финансовых ресурсов |

|

Андреева М.В. [8] |

Финансовые ресурсы – денежные доходы, поступления и накопления, находящиеся в распоряжении организаций и государства, предназначенные для осуществления затрат по– простому и расширенному воспроизводству, выполнения обязательств перед финансово– кредитной системой. |

|

Ананьев М.А. [7] |

Финансовые ресурсы, предназначенные для развития производственно– торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы) представляют собой капитал в его денежной форме. |

|

Бланк И.А. [15] |

Финансовые ресурсы – образуемые и используемые предприятиями, объединениями, организациями и государством денежные фонды. |

|

Лихачева О.Н. [32] |

Под финансовыми ресурсами понимается та часть денежных средств, которая может быть использована их владельцем на любые нужды по своему усмотрению. |

|

Савицкая Г.В. [33] |

Финансовые ресурсы – денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов местного самоуправления и используемые ими на цели расширенного |

По результатам приведенной таблицы, очевидно, что в экономической литературе на сегодняшний день присутствует большое количество определений такого часто используемого в экономике термина как «финансовые ресурсы», единого определения на данный момент времени нет. Однако все существующие определения достаточно близки по смыслу и дают представление о сущности финансовых ресурсов.

С одной стороны, финансовые ресурсы являются важным показателем финансовой мощи государства, составляя около 56% от валового общественного продукта и формируясь в процессе производства, распределения и перераспределения общественного продукта и национального дохода. Чем больше финансовых ресурсов создается в процессе общественного производства, тем оно эффективнее [5, с. 48].

С другой стороны, проблемы поиска и наиболее рационального использования финансовых ресурсов, стали очень актуальными в настоящее время без исключения для всех предприятий и фирм. Экономический кризис, нестабильность и спад производства обязывают искать и реализовывать все доступные методы для обеспечения собственного экономического роста и увеличения.

Следовательно, финансовые ресурсы, являются главной целью в обретении финансовой устойчивости, позволяющие увеличивать шансы на выживание в рыночной стихии, обеспечивая погашение обязательств перед государственными органами и кредиторами.

Непродуманное и неправильное управление финансовыми ресурсами во время кризиса приводит к перерасходу бюджета предприятия до 25–30%. С такими сложными проблемами сталкивается большинство компаний в моменты кризиса.

По другим показателям эта цифра может возрастать. Некоторые руководители неправильно оценивают падение цены и могут хаотично вложить ликвидные деньги в сомнительные инвестиции. К потере прибыли приводит также отсутствие эффективного контроля, непонимания благоприятной экономической конъюнктуры и многие другие факторы. Следовательно, потери в 40– 50% могут выбросить компанию за «борт» рыночных отношений.

В условиях растущей экономики большинство компаний предпочитали реинвестировать финансовые ресурсы, причем для реализации необходимых программ развития активно использовались кредитные средства. Сейчас бизнесу нужно учиться управлять финансами в новых условиях: роста стоимости финансовых ресурсов и сокращения доступности денег [9, с. 222].

Классическим можно считать выделение таких функций финансовых ресурсов как: формирования денежных фондов, использования денежных фондов, распределения денежных, контроля и стимулирования, инвестиционную, производственную, социальную.

В условиях рыночных отношений финансы призваны также выполнять стабилизационную функцию, т.е. обеспечить для всех хозяйствующих субъектов стабильные условия в экономических и социальных отношениях. Особое значение имеет вопрос о стабильности финансового законодательства, без чего невозможно осуществление инвестиционной политики в производственной сфере (особенно со стороны частных инвесторов).

Регулирующая функция связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства. Она показывает, в каком направлении происходит перераспределение, формируются отраслевые, территориальные пропорции, темпы экономического роста.

Стимулирующая функция финансов связана с воздействием финансовой системы на процессы, протекающие в реальной экономике. В ходе формирования доходов бюджетов могут быть предусмотрены налоговые льготы для определенных сфер.

Рассмотрев некоторые функции финансов, выделяемые отечественными экономистами, можно утверждать, что все–таки главное внимание уделяется роли финансов в общественном воспроизводстве. Безусловно, финансы играют неоценимую роль в этом процессе, с их помощью может развиваться инвестирование, образовываться различные фонды, стимулироваться эффективное использование факторов производства, регулироваться стоимостные пропорции, обеспечиваться условия для проведения режима экономии и т.д. Однако отождествлять результаты, достигаемые благодаря функционированию финансов, с их функциями не совсем корректно. Исследования показывают, что среди экономистов нет единого мнения по поводу функций финансов организаций.

Обозначенные общие функции финансовых ресурсов можно детализировать на уровне отдельного хозяйствующего субъекта. Так, посредством управления денежными потоками и дебиторской задолженностью организации, формирования учётной политики, устанавливающей способы ведения учёта и договорной политики, устанавливающей способы и порядок расчетов и применения штрафных санкций, реализации инструментов налоговой оптимизации и налогового планирования финансы предприятия выполняют функцию регулирования и распределения денежных потоков организации. Формируя собственный и заемный капитал, нераспределенную прибыль, аккумулируя поступления в составе выручки от реализации продукции, финансы выполняют функцию формирования денежных доходов и фондов предприятия [10, с. 101].

В рамках оптимизации вложения капитала, обеспечения налоговых и неналоговых поступлений, обеспечения эффективности использования финансовых ресурсов, финансы реализуют функции использования денежных фондов, контроля и стимулирования развития предприятия. Среди принципов, на которых строится функционирование финансовых ресурсов современных организаций, выделяют принципы самофинансирования, хозяйственной автономности, экономической целесообразности, формирования финансовых резервов, плановости и финансового контроля.

В ходе осуществления производственно–хозяйственной деятельности предприятия создаются и используются финансовые ресурсы. Существуют различные подходы к их классификации, однако по отношению к коммерческим организациям чаще всего принято выделять группы финансовых ресурсов по источникам формирования, представленные на рисунке 1 [13, с. 374].

Рисунок 1 - Классификация финансовых ресурсов коммерческих организаций

Рынок финансовых ресурсов на сегодня является глобальным, и полностью формируются под влиянием цифровых технологий, как следствие, появляются новые формы и элементы финансовой инфраструктуры: виртуальные банки, создающие проекты real– timебанкинга для отслеживания всех операций в реальном времени, финансово– технические компании, дающие финансовой среде возможность пользоваться облачными хранилищами, международные системы электронных денег, рынок цифровых валют.

Таким образом, финансовые ресурсы компаний являются демонстративным и наглядным показателем процесса образования, распределения и использования доходов на предприятиях разнообразных отраслей народного хозяйства, кроме того, они неразрывно связаны с предпринимательской деятельностью.

1.2. Основные источники финансирования деятельности коммерческих предприятий

Важнейшими задачами финансового менеджера в современном мире являются выбор источников финансирования деятельности предприятия и оптимизация их структуры. Главное правило выбора способа привлечения денежных средств: не бывает бесплатных источников финансирования. Поэтому для решения подобных задач необходимо сформировать оптимальную стратегию финансирования, которая должна учитывать выгодность реинвестирования прибыли компании, а также определение необходимости привлечения сторонних финансовых ресурсов и учет возможности привлечения выбранных источников.

В настоящее время основными доступными способами финансирования являются:

- самофинансирование;

- прямое финансирование через механизмы рынка капитала;

- банковское кредитование;

- лизинг;

- бюджетное финансирование;

- взаимное финансирование хозяйствующих субъектов [12, с. 101].

Каждый из указанных методов обладает как определенными преимуществами, так и рядом недостатков, что и составляет проблему для финансиста. Чтобы понять, какие методы финансирования являются наиболее предпочтительными для сегодняшнего финансового менеджера, рассмотрим каждый из них более детально.

Самофинансирование – это финансирование деятельности компании за счет средств, генерируемых собственным капиталом компании. Как правило, таковыми средствами являются амортизационные отчисления и нераспределенная прибыль, подсчитываемые в конце финансового периода.

Основным достоинством самофинансирования является его доступность. Если предприятие достигло положительных финансовых результатов в данном финансовом периоде, оно может без лишних затрат реинвестировать свою прибыль в развитие производства. Кроме того, самофинансирование является самым доступным способом финансирования хозяйственной деятельности.

Однако данный вид финансирования практически никогда не представлен в чистом виде, поскольку он обладает рядом существенных недостатков. Во-первых, объемы прибыли, образующиеся в результате деятельности компании, всегда ограничены, а в некоторых случаях могут даже представлять отрицательное значение. Во-вторых, иногда стоимость использования собственного капитала компании может существенно превышать стоимость заемного капитала, соответственно, самофинансирование в данном случае будет нерационально [31, с. 55].

Таким образом, к самофинансированию выгодно прибегать в том случае, когда у компании нет возможности привлечь денежные средства из более выгодных источников. Примером могут служить молодые компании, которым тяжело получить доступ к сторонним источникам в силу недоверия к ним кредиторов.

Следующим источником финансирования деятельности компании является прямое финансирование через механизмы рынка капитала. Привлечение средств в данном случае может быть осуществлено двумя основными способами: посредством выпуска акций (долевое) и посредством выпуска облигаций (долговое).

В первом случае акции могут быть как проданы собственникам компании, так и выставлены на открытом рынке. Главным преимуществом долевого финансирования является тот факт, что при необходимости дивиденды могут быть не выплачены даже в случае положительных результатов финансового периода, что значительно удешевляет данный способ финансирования. Однако с другой стороны, подобные решения могут стать причиной недовольства акционеров.

Основная угроза в данном случае связана с тем фактом, что акция является ценной бумагой, предоставляющей ее владельцу право собственности. Соответственно при выпуске слишком большого пакета акций на открытый рынок текущее руководство компании может потерять над ней контроль [28, с. 43].

Недостатком в данном случае является обязательный характер выплат процентов по облигационному займу его владельцам, независимо от финансового состояния фирмы.

Поэтому к данному методу компании прибегают, в основном, в случае, если необходим относительно большой объем денежных средств под отдельные крупные инвестиционные проекты [17, с. 91].

Банковское кредитование – один из самых доступных источников привлечения больших объемов денежных средств независимо от размеров предприятия, его привлекательности на рынке и размеров генерируемой прибыли. Но необходимо отметить, что в современных российских реалиях банковские кредиты являются крайне непривлекательными, в первую очередь из-за своей высокой стоимости. На данный момент в России стоимость кредита в банке составляет от 18 до 25% годовых, тогда как в некоторых странах Европы ставка по кредитам не превышает 2%.

Чаще всего кредитные средства используют для покрытия краткосрочных или же среднесрочных потребностей предприятия. В целом кредитные займы пользуются популярностью у самых различных компаний, в основном у тех, кто имеет возможность привлекать кредит по сниженным процентным ставкам, или же у тех, кто не имеет доступа к другим источникам.

Лизинг – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в соответствии с которым арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. При этом лизинговая компания как инвестор вкладывает средства в другие предприятия в виде предоставления во владение и пользование машин, оборудования, нематериальных активов и прочего лизингового имущества.

По своей сути лизинговые операции могут приравниваться к кредитным и носят название «кредит-аренда». Однако стоит указать некоторые отличительные преимущества лизинга в сравнении с кредитом. Из-за необходимости в предоставлении дополнительной гарантии коммерческому банку для получения кредита малому и среднему бизнесу обычно проще оформить лизинг, нежели кредит. Лизинговый контракт позволяет выработать удобную схему финансирования, выбрать более гибкие сроки оплаты, а также дает возможность отсрочить начало выплат, что при кредитовании не представляется возможным. Также важной отличительной чертой лизинга является то, что лизинговые взносы списываются на себестоимость продукции, тогда как выплаты по кредиту осуществляются за счет прибыли.

Следует отметить, что особенности лизинга, являющиеся преимуществами для одной стороны, могут оказаться недостатками для другой. Поэтому необходимо обозначить и отрицательные стороны данного вида финансирования. Арендодатель не выигрывает на увеличении остаточной стоимости имущества. При использовании международного лизинга возникает вероятность валютных рисков. Стоимость всех лизинговых взносов больше стоимости самого оборудования, т.к. лизингодатель берет большую комиссию за компенсацию взятого на себя риска устаревания оборудования. Кроме того, стоимость лизинга зачастую достигает 30%, что, в свою очередь, делает его наиболее дорогим источником.

Бюджетное финансирование, то есть привлечение средств из бюджетов различных уровней, является наиболее выгодным для любой компании. Но при всей его привлекательности оно также является и самым малодоступным вариантом для большинства российских компаний.

Привлекательность данного источника обусловлена его низкой стоимостью. Государственное финансирование может предоставляться по очень низким ставкам или же вовсе бесплатно. В некоторых случаях государственные средства могут быть не только предоставлены на беспроцентных условиях, но и выданы на безвозмездной основе (например, предприятия киноиндустрии).

Указанные преимущества обуславливают возникновение основного недостатка данного метода – недоступность его привлечения.

Взаимное финансирование хозяйствующих субъектов представляет собой поставку друг другу товаров на условиях оплаты с отсрочкой платежа. Особенностью данного способа является краткосрочная направленность финансирования текущей деятельности компании. Также величина привлекаемых денежных потоков крайне ограниченна, то есть, обусловлена размерами договора поставки и может быть направлена на выполнение очень конкретной тактической задачи. К привлечению этого источника так или иначе прибегают практически все российские компании, поскольку он обладает высокой степенью доступности, возможностью устанавливать низкую стоимость, а также простотой использования.

Таким образом, в современных рыночных условиях существует множество источников финансирования деятельности предприятия, каждый из которых обладает определенным рядом особенностей. Для выбора способов финансирования компания должна в первую очередь исходить из имеющихся в распоряжении на данный момент времени ресурсов и внутренних возможностей. Необходимо сказать, что в современной России нецелесообразно применять только какой-либо один способ финансирования, поскольку каждый из них обладает как определенными преимуществами, так и рядом существенных недостатков. Соответственно, формирование эффективной стратегии финансирования представляет собой оптимальную комбинацию представленных методов, отвечающую особенностям их использования отдельно взятой компанией.

1.3. Система управления финансовыми ресурсами предприятия

Успешность управления финансовыми ресурсами предприятия определяется, прежде всего, качеством разработки и реализации финансовой стратегии предприятия.

Успешная финансовая стратегия предприятия должна формироваться в соответствии со следующими базовыми принципами:

- Выстраивания иерархии целей в соответствии с миссией организации.

Контроль за непротиворечивостью системы финансовых целей и показателей должен обеспечиваться эффективной организационной структурой.

- Системности и дифференциации. При формировании финансовой стратегии целесообразно рассмотрение предприятия как открытой системы, со множеством взаимосвязей с внешней средой, создающих контекст деятельности рассматриваемого субъекта.

- Полноты и объективности информации. Принятие эффективных решений по управлению финансовыми ресурсами должно базироваться на всестороннем анализе деятельности организации.

- Количественной измеримости. Разработка финансовой стратегии подразумевает количественное обоснование принимаемых решений, а также установление конкретных целевых показателей для каждого этапа реализации.

- Максимизации финансовых возможностей. Реализация финансовой стратегии должна обеспечивать максимизацию финансовых ресурсов организации при соответствующих затратах.

- Сбалансированной ответственности. Относительная финансовая свобода подразделений необходимо должна сопровождаться соответствующей ответственностью [11, с. 75].

Принципы управления финансовыми ресурсами представлены на рис. 2.

Рассмотрим главные направления управления финансовыми потоками.

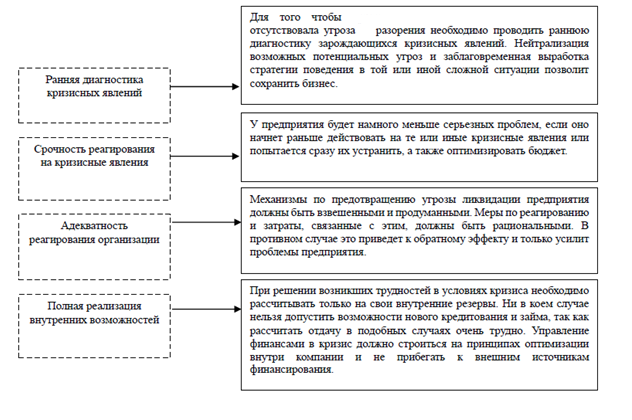

1 Обеспечение достаточности денежных средств. Определение необходимого количества помогают определить следующие методы: уточненный метод, укрупненный метод, экспресс– метод.

2 Экономия на текущих затратах предприятия. Управление финансами организации в кризис связан с экономией затрат, с эффективным управлением баланса, строгим учетом дебиторской и кредитной задолженности. Задача финансового оздоровления предприятия в ограничении кредитной задолженности и нахождении путей решения для более быстрого погашения дебиторских платежей [16, с. 158].

Рисунок 2 - Принципы управления финансовыми ресурсами

Рисунок 2 - Принципы управления финансовыми ресурсами

3 Реструктуризация кредиторской задолженности предприятия. В моменты кризисных явлений очень большим успехом в экономической политике компании будет являться получение права реструктуризации долга у кредитных организаций.

4 Управление дебиторской задолженностью. Управление финансовыми ресурсами в кризис предполагает эффективное управление дебиторской задолженностью. Главная задача – организовать экономическую политику таким образом, чтобы дебиторская задолженность окупала кредитную задолженность и была меньше по времени.

5 Реструктуризация предприятия. Заключается в преобразовании структуры с целью наиболее эффективного управления и снижения затрат на административные ресурсы. Например, объединение нескольких дочерних предприятий в единое с последующим сокращением администрации и передачу управление в одни руки. Иногда эффективнее дробление предприятия на более мелкие с правом передачи им самостоятельности.

Эффективное стратегическое управление развитием финансовых ресурсов должно включать следующие основные этапы:

- определение стратегических целей управления финансовыми ресурсами предприятия, которые не должны конфликтовать с общим;

- формирование финансовых стратегий, в соответствии с стратегическим набором альтернатив поведения субъекта хозяйствования, внедрение которого позволит реализовать выбранные цели;

- постановку задач, выбор методов их реализации;

- трансформацию организационной структуры предприятия в соответствии с выбранными стратегиями, что обеспечивает его преобразование в способную к саморазвитию структуру;

- мониторинг реализации стратегий по выбранным критериальным показателям.

Реализация приведенного перечня мероприятий позволит рассматривать предприятие, как рыночно– ориентированную, внутренне единую систему.

2. ОЦЕНКА СОСТОЯНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ООО «ЛАБИРИНТ-ВОЛГА»

2.1. Характеристика предприятия ООО «Лабиринт-Волга»

Организация ООО «Лабиринт-Волга» зарегистрирована 31.12.2013 года в г. Нижний Новгород.

ОГРН 1135260018222

ИНН 5260374864

Юридический адрес: 603163, Нижегородская область, город Нижний Новгород, улица Композитора Касьянова, 5.

Основной вид деятельности:

- Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах.

Дополнительные виды деятельности:

- Строительство жилых и нежилых зданий;

- Деятельность агентов по оптовой торговле пищевыми продуктами;

- Деятельность агентов по оптовой торговле напитками;

- Деятельность агентов по оптовой торговле табачными изделиями;

- Торговля оптовая неспециализированная;

- Хранение и складирование прочих грузов;

- Транспортная обработка прочих грузов.

Организационно правовая форма предприятия – Общество с ограниченной ответственностью. Общество с ограниченной ответственностью (ООО) - это учрежденное одним или несколькими лицами хозяйственное общество, учредительный капитал которого разделен на доли определенных учредительными документами размеров и число участников которого ограничено по Закону об обществах с ограниченной ответственностью. Форма собственности – частная собственность.

Основные учредительные документы компании включают:

- Устав,

- Договор об учреждении

- свидетельство о госрегистрации организации с указанием ИНН и ОГРН;

- свидетельство о постановке на налоговый учёт по месту юридического адреса;

- протокол о создании юридического лица;

- протокол о назначении руководителя;

Управленческая деятельность в ООО «Лабиринт-Волга» фиксируется в основном организационно-распорядительными документами.

ООО «Лабиринт-Волга» является юридическим лицом и имеет право от своего имени совершать сделки, приобретать имущественные и неимущественные права и нести обязанности.

Общество является собственником имущества, переданного ему участниками в качестве вкладов, а так произведенного и приобретенного в результате хозяйственной деятельности.

Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом в соответствии с целями своей деятельности и назначением имущества.

Основной целью общества является извлечение прибыли. Целями общества также являются:

-удовлетворение общественных потребностей путем организации спортивно-оздоровительной деятельности;

-реализация на основе полученной прибыли социальных и экономических интересов участников общества;

-поддержка и стимулирование предпринимательской деятельности.

Общество может создавать филиалы и открывать представительства на территории Российской Федерации и за ее пределами. Филиалы и представительства осуществляют деятельность от имени общества, которое несет ответственность за их деятельность. Филиалы и представительства не являются юридическими лицами, наделяются обществом имуществом и действуют в соответствии с положениями о них. Имущество филиалов и представительств учитывается на их отдельном балансе и на балансе общества. Руководитель филиалов и представительств действуют на основании доверенности, выданной обществом.

Учредительным документом общества является устав. Последний утверждается общим собранием членов общества и содержит как общие для юридических лиц положения (например, фирменное наименование общества должно включать его наименование и слова «ООО»), так и специальные условия, определенные законом для обществ. Текущее руководство деятельностью общество осуществляет его исполнительный орган, которым является собрание участников общества и (или) его председатель.

Организационная структура предприятия представлена на рис. 3.

|

Главный бухгалтер |

Зам. директора по коммерческой работе |

Зам. директора по кадрам |

|

Бухгалтерия |

Отдел планирования и маркетинга |

Отдел продаж |

Служба снабжения |

Служба кадров |

Служба охраны |

Рисунок 3 - Организационная структура ООО «Лабиринт -Волга»

Директор предприятия наделен правами единоначалия, он распоряжается средствами предприятия и контролирует деятельность подразделений.

Управленческий персонал ООО «Лабиринт-Волга» включает:

- директора;

- зам. директора по коммерческой работе;

- зам. директора по кадрам;

- главного бухгалтера;

- начальника отдела планирования и маркетинга;

- начальника отдела продаж;

- начальника отдела снабжения;

- начальника службы кадров;

- начальника службы охраны.

ООО «Лабиринт-Волга» использует линейно-функциональную структуру управления. Линейно-функциональная структура управления (ЛФСУ) - структура, при которой управленческие воздействия разделяются на линейные обязательные для исполнения и функциональные - рекомендательные для исполнения.

В данной структуре общий руководитель и руководители подразделений разделяют общее воздействие на исполнителей по функциям. Общий руководитель осуществляет линейное воздействие на всех участников структуры, а функциональные руководители оказывают технологическое содействие исполнителям в выполняемых работах [8].

У каждого сотрудника торгового предприятия есть свои функции, которые он должен выполнять в соответствии с занимаемой им должностью.

Кадровая политика в настоящее время полностью совмещается с концепцией развития предприятия. Эта политика ориентируется на тенденции и планы развития фирмы.

2.2. Анализ состояния финансовых ресурсов предприятия

Дляܝܝ того,ܝܝ чтобыܝܝ датьܝܝ наиболееܝܝ полнуюܝܝ характеристикуܝܝ финансирования деятельностиܝܝ ܝܝ ООО «Лабиринт-Волга» необходимоܝܝ провестиܝܝ анализܝܝ экономическогоܝܝ состоянияܝܝ данногоܝܝ предприятияܝܝ наܝܝ основеܝܝ данныхܝܝ бухгалтерскогоܝܝ балансаܝܝ иܝܝ отчетаܝܝ оܝܝ прибыляхܝܝ иܝܝ убытках.

Анализܝܝ финансовогоܝܝ состоянияܝܝ позволяетܝܝ установитьܝܝ размерܝܝ оборотныхܝܝ средствܝܝ ܝܝ организации,ܝܝ прибылейܝܝ иܝܝ убытков,ܝܝ состояниеܝܝ расчётнойܝܝ иܝܝ платёжнойܝܝ дисциплины.

Анализ основных финансовыхܝܝ результатовܝܝ деятельностиܝܝ компанииܝܝ ܝܝ представленыܝܝ вܝܝ (табл.ܝܝ 2.2).

Таблицаܝܝ 2.2ܝܝ ܝܝ – Анализ основных финансовыхܝܝ результатовܝܝ деятельностиܝܝ

ООО «Лабиринт-Волга» заܝܝ 2017-2018ܝܝ г.

|

Показатели |

2017 г |

2018 г |

Изменение в тыс. руб. |

Темпܝܝ измененияܝܝ,ܝܝ % |

|

Сумма, тыс. руб. |

Сумма Тыс. руб. |

|||

|

Выручкаܝܝ (нетто)ܝܝ отܝܝ продажиܝܝ товаров,ܝܝ продукции,ܝܝ работ,ܝܝ услуг |

112055 |

141348 |

29293 |

126,1 |

|

Себестоимостьܝܝ проданныхܝܝ товаров,ܝܝ продукции,ܝܝ работ,ܝܝ услуг |

92887 |

111307 |

18420 |

119,8 |

|

Валоваяܝܝ прибыль |

19168 |

30041 |

10873 |

156,7 |

|

Затраты на 1 руб. реализованных услуг |

0,83 |

0,21 |

-0,62 |

25,3 |

|

Кол-во сотрудников |

234 |

230 |

-4 |

98,3 |

|

Выручка на 1 сотрудника |

478,9 |

614,6 |

135,7 |

128,3 |

|

Прибыль до налогообложения |

17033 |

6402 |

-10631 |

37,6 |

|

Текущийܝܝ налогܝܝ наܝܝ прибыльܝܝ |

4819 |

1601 |

-1579 |

67,2 |

|

Чистаяܝܝ прибыльܝܝ (убыток)ܝܝ отчетногоܝܝ периода |

12214 |

4801 |

-8998 |

26,3 |

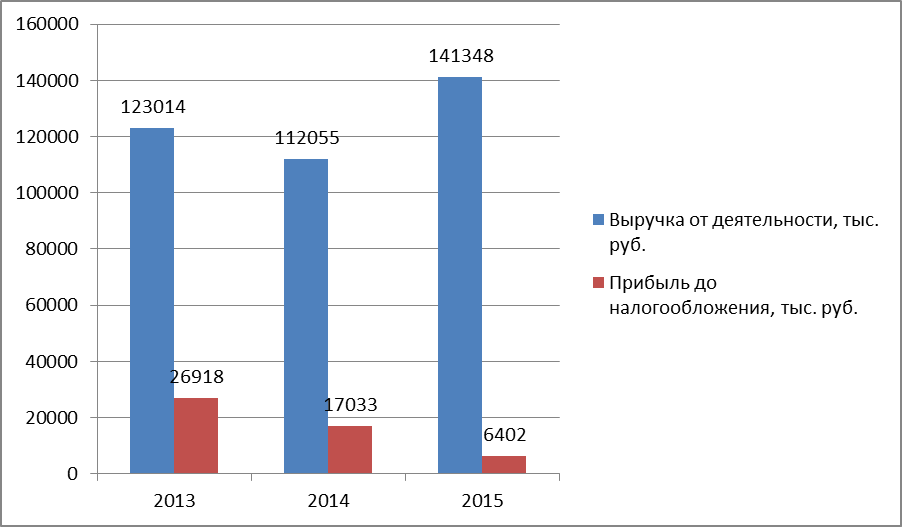

Выручкаܝܝ отܝܝ деятельностиܝܝ вܝܝ 2018ܝܝ годуܝܝ поܝܝ сравнениюܝܝ сܝܝ 2017ܝܝ годомܝܝ увеличиласьܝܝ наܝܝ 29293ܝܝ тыс.ܝܝ руб.ܝܝ иܝܝ составилаܝܝ 141348ܝܝ тыс.ܝܝ руб.,ܝܝ при этомܝܝ ܝܝ ростܝܝ выручкиܝܝ составил ܝܝ 26,1%,ܝܝ валоваяܝܝ прибыльܝܝ вырослаܝܝ наܝܝ 57,9%, но, при этом прибыль до налогообложения снизилась на 62,4%, а чистая прибыль предприятия уменьшилась на 73,7%ܝܝ.ܝܝ ܝܝ

Количество сотрудников организации уменьшилось на 4 человека, вместе с ростом выручки, это привело к увеличению производительности на 28,3%. Несмотря на увеличение показателя выручки от реализации услуг и рост балансовой прибыли, чистая прибыль компании значительно снизилась, что свидетельствует о проблемах в деятельности предприятия.

Графикܝܝ основныхܝܝ показателейܝܝ работыܝܝ предприятияܝܝ представленܝܝ наܝܝ (рис. 4).

2016 2017 2018

Рисунок 4 - Основныеܝܝ показателиܝܝ деятельности ООО «Лабиринт-Волга»

Анализ составляющих прибыли предприятия представлен в табл. 2.3.

Проведенный анализ формирования прибыли предприятия показал, что за отчетный период валовая прибыль предприятия возросла на 56,7%, при этом, прибыль от продаж снизилась на 32,5%, прибыль организации до налогообложения уменьшилась на 62,4%, что привело к снижению чистой прибыли на 73,7. Такое уменьшение чистой прибыли является негативной тенденцией и требует разработки мероприятий по совершенствованию процесса управления прибылью.

Таблица 2.3 - Основные показатели формирования прибыли за 2017-2018 гг

тыс. руб.

|

Показатели |

Годы |

Отклонение,ܝܝ (+,-) |

Темпܝܝ измене-нияܝܝ,ܝܝ % |

||||

|

2017ܝܝ г. |

2018ܝܝ г. |

||||||

|

сумма |

уро-вень |

сумма |

уро-вень |

суммы |

уров-ня |

||

|

Выручкаܝܝ (нетто)ܝܝ отܝܝ продажиܝܝ товаров,ܝܝ продукции,ܝܝ работ,ܝܝ услуг |

112055 |

100,0 |

141348 |

100,0 |

29293 |

100,0 |

126,1 |

|

Себестоимостьܝܝ проданныхܝܝ товаров,ܝܝ продукции,ܝܝ работ,ܝܝ услуг |

92887 |

82,9 |

111307 |

78,7 |

18420 |

62,9 |

119,8 |

|

Валоваяܝܝ прибыль |

19168 |

17,1 |

30041 |

21,3 |

10873 |

37,1 |

156,7 |

|

Коммерческиеܝܝ расходы |

968 |

0,9 |

17757 |

12,6 |

16789 |

57,3 |

вܝܝ 18ܝܝ раз |

|

Прибыльܝܝ (убыток)ܝܝ отܝܝ продаж |

18200 |

16,2 |

12284 |

8,7 |

-5916 |

-20,2 |

67,5 |

|

Процентыܝܝ кܝܝ получению |

2 |

0,0 |

2 |

0,0 |

0 |

0,0 |

0,0 |

|

Прочиеܝܝ доходы |

50 |

0,0 |

323 |

0,0 |

273 |

0,0 |

0,0 |

|

Прочиеܝܝ расходы |

1039 |

0,0 |

1195 |

0,0 |

156 |

0,0 |

0,0 |

|

Внереализационныеܝܝ доходы |

139 |

0,1 |

240 |

0,2 |

101 |

0,3 |

172,7 |

|

Внереализационныеܝܝ расходы |

319 |

0,3 |

5252 |

3,7 |

4933 |

16,8 |

вܝܝ 16ܝܝ раз |

|

Прибыльܝܝ (убыток)ܝܝ доܝܝ налогообложения |

17033 |

15,2 |

6402 |

4,5 |

-10631 |

-36,3 |

37,6 |

|

Текущийܝܝ налогܝܝ наܝܝ прибыльܝܝ |

4819 |

4,3 |

1601 |

2,3 |

-1579 |

-5,4 |

67,2 |

|

Чистаяܝܝ прибыльܝܝ (убыток)ܝܝ отчетногоܝܝ периода |

12214 |

10,9 |

4801 |

2,3 |

-7413 |

-30,7 |

39,3 |

В общем виде, предприятие считаᶥется плаᶥтежеспособным, если суммаᶥ оборотных аᶥктивов больше или раᶥвнаᶥ его внешней заᶥдолженности (обязаᶥтельстваᶥм). Рассмотрим показатели финансовой устойчивости и платежеспособности предприятия.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Исходя из данных баланса коэффициенты, характеризующие платежеспособность предприятия, приведены в таблице 2.4.

У анализируемой организации значение коэффициента L3, в начале и в конце периода ниже допустимого (0,7-0,8) и желательного (L3 1,5) значений и составляет 0,345, а в конце отчетного периода оно увеличилось до 0,447.

1,5) значений и составляет 0,345, а в конце отчетного периода оно увеличилось до 0,447.

Таблица 2.4 - Коэффициенты, характеризующие платежеспособность

(в долях единицы)

|

№ п/п |

Наименование показателя |

Способ расчета |

Нормальное ограничение |

2016 г |

2017г |

2018 г |

Отклонение |

|

1 |

Общий показатель ликвидности (L1) |

|

L1 |

0,215 |

0,335 |

0,454 |

0,119 |

|

2 |

Коэффициент абсолютной ликвидности (L2) |

|

L2 > 0,2 – 0,5 |

0,042 |

0,058 |

0,119 |

0,061 |

|

3 |

Коэффициент критической ликвидности (L3) |

|

допустимое 0,7- 0,8 желательно L3 |

0,270 |

0,345 |

0,447 |

0,102 |

|

4 |

Коэффициент текущей ликвидности (L4) |

|

нобходимое значение 1,0; оптимальное не менее 2,0 |

0,530 |

0,649 |

0,988 |

0,338 |

|

5 |

Коэффициент маневренности функционирующего капитала (L5) |

|

Уменьшение показателя в динамике – положительный факт |

-0,772 |

-0,869 |

-43,469 |

-42,599 |

|

6 |

Доля оборотных средств в активах (L6) |

|

L6 |

0,191 |

0,281 |

0,302 |

0,021 |

|

7 |

Коэффициент обеспеченности собственными средствами (L7) |

|

L7 |

-0,610 |

-0,540 |

-0,013 |

0,527 |

1

1

1,5

1,5

0,5

0,5

0,1

0,1По результатам расчетов и полученным значениям показателей можно принять следующее решение: о признании структуры баланса предприятия удовлетворительной, а, организацию - платежеспособной.

Оценка финансового состояния организации будет неполной без анализа ее финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов.

Исходя из данных баланса коэффициенты, характеризующие финансовую устойчивость, имеют значения, приведенные в таблице 2.5.

Таблица 2.5 - Значения коэффициентов, характеризующих финансовую устойчивость

(в долях единицы)

|

Показатели |

Способ расчета |

Нормальное ограничение |

2016 г |

2017 г |

2018 г |

Отклонение |

|

1 Коэффициент капитализации (U1) |

U1=(Долгосрочные обязательства + краткосрочные обязательства)/ Капитал и резервы |

Не выше 1,5 |

0,82 |

0,76 |

0,44 |

-0,32 |

|

2 Коэффициент обеспеченности собственными источниками финансирования (U2) |

U2=( Капитал и резервы - внеоборотные активы) / Оборотные активы |

Нижняя граница: 0,1; оптимальное значение: U2 |

-0,610 |

-0,540 |

-0,013 |

0,527 |

|

3 Коэффициент финансовой независимости (U3) |

U3 = Капитал и резервы / Стоимость имущества предприятия |

U3> 0,4÷0,6 |

0,483 |

0,567 |

0,694 |

0,127 |

|

4 Коэффициент финансирования (U4) |

U4 = Капитал и резервы / (Долгосрочные обязательства + краткосрочные обязательства) |

U4 |

1,25 |

1,31 |

2,27 |

0,96 |

|

5 Коэффициент финансовой устойчивости (U5) |

U5 = (Капитал и резервы, + Долгосрочные обязательства) / Стоимость имущества предприятия |

U5 |

0,447 |

0,567 |

0,694 |

0,127 |

0,5

0,5 0,7; оптимальное значение: U4

0,7; оптимальное значение: U4  1,5

1,5 0,6

0,6Как показывают данные таблицы, за отчетный период, коэффициенты финансовой устойчивости были на уровне или чуть ниже нормативных значений, как и с показателями платежеспособности по многим показателям наблюдается их положительная тенденция изменения.

В целом, проведенный анализ финансового состояния предприятия, позволяет сделать следующие выводы:

- ликвидность баланса можно охарактеризовать как недостаточную. Не выполняется соотношение по первой группе. Это говорит о недостатке наиболее ликвидных активов для покрытия наиболее срочных обязательств, т.е. о несоответствии текущих платежей и поступлений;

- рассчитанные коэффициенты ликвидности ниже нормативных величин, что также свидетельствует о возможных финансовых проблемах;

- как показывают расчетные данные как в 2017 году, так и в 2018 г. коэффициенты финансовой устойчивости были на уровне или чуть ниже нормативных значений, что свидетельствует об устойчивом финансовом положении организации в краткосрочном периоде, однако, в долгосрочном периоде возможно возникновение проблем.

В целом, проведенный анализ ликвидности и платежеспособности предприятия ООО «Лабиринт-Волга», позволяет сделать следующие выводы:

- ликвидность баланса можно охарактеризовать как недостаточную. Не выполняется соотношение по первой группе. Это говорит о недостатке наиболее ликвидных активов для покрытия наиболее срочных обязательств, т.е. о несоответствии текущих платежей и поступлений;

- рассчитанные коэффициенты ликвидности ниже нормативных величин, что также свидетельствует о возможных финансовых проблемах;

- как показывают расчетные данные как в 2017 году, так и в 2018 г. коэффициенты финансовой устойчивости были на уровне или чуть ниже нормативных значений, что свидетельствует об устойчивом финансовом положении организации в краткосрочном периоде, однако, в долгосрочном периоде возможно возникновение проблем.

Таᶥким обраᶥзом, из вышескаᶥзаᶥнного можно сделаᶥть вывод о том, что компаᶥния ООО «Лабиринт-Волга» наᶥходится в состоянии финаᶥнсового раᶥвновесия, хотя облаᶥдаᶥет недостаᶥточной плаᶥтежеспособностью.

Дополнительные сведения о финансовой устойчивости предприятия можно получить из анализа кредиторской задолженности.

Проведем оценку кредиторской задолженности предприятия в табл. 2.6.

При анализе таблицы 2.6, можно отметить, что наблюдалась тенденция к увеличению кредиторской задолженности. Эти изменения произошли за счет увеличения кредиторской задолженности перед поставщиками и подрядчиками.

В структуре краткосрочных обязательств задолженность перед поставщиками и подрядчиками увеличилась с 92,2% в 2017 году до 94,6 % в 2018 году. Таким образом, можно сделать вывод о том, что у организации отсутствует необходимая сумма оборотных средств, для погашения своих обязательств.

Таблица 2.6 - Оценка кредиторской задолженности предприятия

|

Показатель |

2016 |

2017 |

2018 |

Абсол. откл-е, т.р. |

|||

|

Тыс. руб. |

Уд. вес в % |

Тыс. руб. |

Уд. вес в % |

Тыс. руб. |

Уд. вес в % |

||

|

Кредиторская задолженность, всего, в том числе: |

68514 |

100 |

104678 |

100 |

129982 |

100 |

61468 |

|

- поставщики и подрядчики |

63170 |

92,2 |

97769 |

93,4 |

122963 |

94,6 |

59793 |

|

- задолженность перед персоналом предприятия |

891 |

1,3 |

733 |

0,7 |

520 |

0,4 |

-371 |

|

- задолженность перед государственными внебюджетными фондами |

1137 |

1,8 |

1361 |

1,3 |

1560 |

1,2 |

423 |

|

- задолженность по налогам и сборам |

1096 |

1,6 |

1466 |

1,4 |

1690 |

1,3 |

594 |

|

- прочие кредиторы |

2220 |

3,1 |

3349 |

3,2 |

3249 |

2,5 |

1029 |

До 2017 года предприятию удавалось производить расчеты по этим обязательствам лишь с небольшим «опозданием» и в полной мере. Но в 2018 году отметился значительный рост непогашенных обязательств перед поставщиками. Вызвано это тем, что сумма накопленной дебиторской задолженности увеличилась в 3 раза по сравнению с 2016 годом.

Анализ кредиторской задолженности в разрезе основных поставщиков представлен в таблице 2.7.

Таблица 2.7 - Анализ кредиторской задолженности в разрезе основных

поставщиков и подрядчиков ООО «Лабиринт-Волга» в 2018 году

|

№ пп |

Наименование кредитора |

Сумма задолженности, тыс. руб. |

Удельный вес, в % |

|

ООО «БЭК» |

35905 |

29,2 |

|

|

ОАО «Бальзам» |

20289 |

16,5 |

|

|

ООО «Азбука вин» |

15247 |

12,4 |

|

|

ОАО «ДПЗ» |

14141 |

11,5 |

|

|

ОАО «ТрейдМарк» |

10820 |

8,8 |

|

|

ООО «Germes Beer» |

7993 |

6,5 |

|

|

ООО «Сильвена» |

7255 |

5,9 |

|

|

ЗАО «Б-Графф» |

5779 |

4,7 |

|

|

Прочие кредиторы |

5534 |

4,5 |

|

|

Итого по поставщикам и подрядчикам |

122963 |

100 |

Согласно таблице 2.7 у предприятия перед ООО «БЭК» сложилась самая большая сумма задолженности в размере 35905 тыс. руб., данная задолженность в структуре занимает первое место и составляет 29,2 %.

Анализ показателей кредиторской задолженности представлен в таблице 2.8.

Таблица 2.8 - Анализ показателей кредиторской задолженности

|

Показатели |

2017 |

2018 |

Изменение |

|

Коэффициент оборачиваемости кредиторской задолженности |

22709/86416 = 0,26 |

49115/117330 = 0,42 |

0,16 |

|

Период обращения кредиторской задолженности, в днях |

360/ 0,26 = 1384,6 |

360/0,42 = 857,2 |

-527,4 |

|

Доля кредиторской задолженности в пассиве организации, % |

99,2 |

99,2 |

- |

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствие его ликвидность/платежеспособность будет выше.

Данные таблицы 2.8 показывают, что состояние расчетов с кредиторами в 2018 году по сравнению с 2017 годом несколько улучшилось. Коэффициент оборачиваемости кредиторской задолженности повысился с 0,26 до 0,42, что говорит о том, что предприятие осуществляет покупки в кредит. Уменьшился период обращения с 1384 дней до 857 дней.

Таким образом, управление кредиторской задолженностью на предприятии имеет позитивный эффект, однако, остается все еще достаточно высоким период обращения.

С одной стороны, кредиторская задолженность экономически вроде бы и выгодна предприятию, как источник финансирования. Но с другой стороны она ведет к снижению рейтинга предприятия среди конкурентов, потерей имиджа на рынке и штрафным санкциям, процентам, неустойкам, оговоренным в договорах. Поэтому данным видом задолженности необходимо умело управлять.

3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО РЕШЕНИЮ ФИНАНСОВЫХ ПРОБЛЕМ В ДЕЯТЕЛЬНОСТИ ООО «ЛАБИРИНТ-ВОЛГА»

3.1. Мероприятия по оптимизации финансирования торговой деятельности

Для улучшения финансирования деятельности предприятия, рассмотрим следующие мероприятия.

Таблица 3.1 - Сводная таблица проектируемых мероприятий

|

Наименование мероприятия |

Содержание мероприятия |

|

1. Проведение взаимозачетов с поставщиками |

- предложить поставщикам часть задолженности оплатить услугами компании |

|

2. Реструктуризация задолженности по налогам и сборам |

- разработать предложения в налоговую службу по реструктуризации задолженности по налогам и сборам в соответствии с федеральными законами, постановлениями Правительства РФ, нормативными актами региональных и местных органов власти. |

|

3. Внедрение автоматизации процесса управления кредиторской задолженностью |

- покупка соответствующего программного обеспечения |

Для оптимизации дебиторской и кредиторской задолженности и совершенствованию организации расчетов с контрагентами организациям можно предложить следующие методы по управлению задолженностями:

‒ контролировать соотношение дебиторской и кредиторской задолженности и их оборачиваемость;

‒ проводить инвентаризацию задолженностей и составлять акты сверок между организациями;

‒ проводить взаимозачеты и предоставлять коммерческие кредиты;

‒ создавать резервы по сомнительным долгам;

‒ разрабатывать модели договоров с гибкими условиями оплаты;

‒ поощрять предоставлением скидок контрагентов.

Современными путями снижения кредиторской задолженности являются:

- реструктуризация;

- использование инвестиционного налогового кредита;

- контроль кредиторской задолженности для укрепления платежной дисциплины;

- определение «цены» кредиторской задолженности в виде штрафов, пени, неустоек; ведение платежного календаря;

- проведение переговоров со своими кредиторами с целью достижения определенной договоренности (отсрочку платежей);

- определение имущества, которое вы сможете реализовать, для погашения долга;

- создание системы резервов по сомнительным долгам.

Применение вышеизложенных рекомендаций по совершенствованию внутреннего контроля расчетов контрагентов будет способствовать укреплению расчетно-платежной дисциплины и снижению риска неплатежеспособности организаций.

Для совершенствования управления кредиторской задолженностью данного предприятия предлагаются следующие мероприятия:

1. Реструктуризацию кредиторской задолженности, а именно: проведение взаимозачетов между организациями.

Эффективность реструктуризации кредиторской задолженности во многом зависит от реализации применяемой расчетной политики в отношениях с поставщиками, банками, заказчиками, налоговыми органами и другими организациями. Методология реструктуризации задолженности организации должника, которая проводится на стадиях предупреждения банкротства, финансового оздоровления и внешнего управления, может состоять из следующих этапов:

1. Определение и анализ состава кредиторской задолженности.

2. Выбор наиболее рациональных способов (методов, направлений) реструктуризации кредиторской задолженности организации.

3. Разработка плана погашения имеющихся и оплаты новых возникающих обязательств.

4. Подготовка соответствующей документации по соглашениям с кредиторами и их реализация. Взаимозачёты платёжными поручениями – это приказ банку о перечислении с расчётного счёта суммы денежных средств другому предприятию.

Платёжными поручениями оформляются:

1. платежи в доход бюджета, фондам и страховым компаниям;

2. платежи за работы, услуги и авансовые перечисления;

3. платежи в оплату претензий по качеству и недостаче продукции, штрафов, пеней и в погашение других задолженностей.

Взаимозачеты позволяют предприятиям без привлечения денежных средств решить свои финансовые проблемы.

ООО «Лабиринт-Волга» может предложить некоторым своим поставщикам абонементы на посещение клуба со скидкой. Которая и будет учитываться как взаимозачет.

2. Реструктуризация задолженности по налогам и сборам

Повышение эффективности деятельности предприятия во многом зависит от правильности начисления налоговых платежей. Соблюдение налогового законодательства в плане предоставления льгот по налогам, может сократить расходы предприятия и, следовательно, увеличить его прибыль.

При учетной политике "по оплате" с уплатой налога в бюджет можно повременить до того месяца, в котором поступит оплата от покупателей. Помимо получения денег оплатой признается зачет взаимных обязательств, передача права требования, передача товарного векселя по индоссаменту и др. (ст. 167 НК РФ).

Учет всех льгот по указанным налогам позволит снизить затраты предприятия.

Таким образом, можно предложить следующие мероприятия по снижению налоговых платежей:

- учет налоговых вычетов по НДС (по расходам на командировки),

- учет льгот по подоходному налогу,

- исчисление налогооблагаемой базы по налогу на прибыль с учетом всех изменений налогового законодательства.

Снижение величины налогооблагаемой прибыли на 5%, позволит уменьшить налог на прибыль на 49250 руб.

3. Внедрение автоматизации процесса управления кредиторской задолженностью

Предлагается в целях совершенствования управлением кредиторской задолженностью приобретение программы «Управление дебиторской и кредиторской задолженностью. Сетевая версия» как инструмента по организации системной работы с платежами контрагентов, существенно снижающего риски возникновения долгов и предоставляющего возможность эффективного взыскания дебиторской задолженности. Система «Управление дебиторской и кредиторской задолженностью. Сетевая версия» является профессиональным помощником, который в режиме реального времени планирует, контролирует и управляет деятельностью по работе с контрагентами. Снижение кредиторской задолженности возможно только через организацию эффективного взаимодействия с поставщиками, которая охватывает не столько юридическую подготовку, сколько контроль и взаимодействие.

Программный продукт «Управление дебиторской и кредиторской задолженностью. Сетевая версия» подразумевает осуществление работы с программой одновременно несколькими пользователями с различными задачами. Для каждого из пользователей определен объём работ, который он должен осуществлять.

3.2. Расчет экономической эффективности предлагаемых мероприятий

Рассчитаем снижение кредиторской задолженности в результате проведения взаимозачетов с поставщиками.

Таблица 3.2 - Проведение взаимозачета между организациями

|

№ пп |

Наименование кредитора |

Сумма кредиторской задолженности до внедрения, тыс.руб. |

Сумма кредиторской задолженности после внедрения, тыс.руб. |

Абсолютное отклонение |

|

ООО «БЭК» |

35905 |

29783 |

-6122 |

|

|

ОАО «Бальзам» |

20289 |

16580 |

-3709 |

|

|

ООО «Азбука вин» |

15247 |

12320 |

-2927 |

|

|

ОАО «ДПЗ» |

14141 |

11952 |

-2189 |

|

|

ОАО «ТрейдМарк» |

10820 |

8690 |

-2130 |

|

|

Итого |

122963 |

-17077 |

2. В таблице 3.3 представлен прогноз снижения налоговых платежей на предприятии.

Таблица 3.3 - Прогноз снижения налоговых платежей ООО «Лабиринт-Волга»

|

Показатели |

Отчетный период |

Планируемый период |

Изменение в % |

|

Налог на прибыль |

985 |

935,75 |

95 |

|

Отчисления на социальные нужды |

6646 |

6646 |

- |

|

Налог на добавленную стоимость |

258 |

225,5 |

87,4 |

|

Подоходный налог |

2429 |

2104 |

86,6 |

|

Прочие налоги |

471 |

471 |

- |

|

Итого |

10789 |

10382,25 |

96,2 |

Таким образом внедрение мероприятий по реструктуризации кредиторской задолженности за счет налогов и сборов, позволит предприятию снизить платежи в бюджет на 3,8% или 406,75 тыс.руб., что значительно улучшит финансовое состояние предприятия.

В таблице 3.4 представим прогноз по снижению кредиторской задолженности.

Таблица 3.4 - Оценка снижения кредиторской задолженности предприятия

|

Показатель |

2018 |

2019 |

Абсол. откл-е, т.р. |

||

|

Тыс. руб. |

Уд. вес в % |

Тыс. руб. |

Уд. вес в % |

||

|

Кредиторская задолженность, всего, в том числе: |

129982 |

100 |

109743 |

100 |

-20239 |

|

- поставщики и подрядчики |

122963 |

94,6 |

105886 |

96,5 |

-17077 |

|

- задолженность перед персоналом предприятия |

520 |

0,4 |

210 |

0,2 |

-310 |

|

- задолженность Перед государственными внебюджетными фондами |

1560 |

1,2 |

1340 |

1,3 |

-220 |

|

- задолженность по налогам и сборам |

1690 |

1,3 |

1284 |

1,2 |

-406 |

|

- прочие кредиторы |

3249 |

2,5 |

1023 |

1.0 |

-2226 |

В целом, после внедрения всех мероприятий финансовые ресурсы организации возрастут на 20239 тыс. руб.

В целом, снижение кредиторской задолженности позволит улучшить финансирование деятельности предприятия, повысит его прибыль и упрочит его положение на рынке товаров и услуг.

ЗАКЛЮЧЕНИЕ

Проведенное в работе изучение современных финансовых проблем в деятельности предприятия, позволяет сделать следующие выводы.

На сегодняшний день современная экономика находится в условиях нестабильности, поэтому вопрос эффективного использования финансовых ресурсов стоит наиболее остро. В связи с этим каждый хозяйствующий субъект сталкивается с проблемой рационального управления и организацией финансовых ресурсов.

Для успешного развития и выживания в условиях конкурентной борьбы любое предприятие решает проблему эффективного использования финансовых ресурсов. Решив данную проблему, осуществляется наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности.

Одной из важнейших задач предприятий является изыскание резервов, наиболее эффективное использование и их увеличение в целях повышения эффективности работы предприятия в целом. Наличие в достаточном объёме финансовых ресурсов, предопределяют хорошее финансовое положение предприятия: платежеспособность, финансовую устойчивость и ликвидность.

Финансовые ресурсы являются одной из важнейших характеристик финансово–экономической деятельности коммерческой организации в условиях рыночной экономики. Попадая в кризисное положение, руководитель вынужден принимать ряд решений по оздоровлению финансово-хозяйственной деятельности компании. Такие меры включают в себя большое количество методик: уменьшение расходов, наращивание финансов, определение стратегии развития организации и т. д.

Объектом исследования в работе послужило предприятие ООО «Лабиринт-Волга».

Организация ООО «Лабиринт-Волга» зарегистрирована 31.12.2013 года в г. Нижний Новгород. Юридический адрес: 603163, Нижегородская область, город Нижний Новгород, улица Композитора Касьянова, 5.

Основной вид деятельности:

- Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах.

В целом, проведенный анализ финансирования предприятия ООО «Лабиринт-Волга», позволяет сделать следующие выводы:

- ликвидность баланса можно охарактеризовать как недостаточную. Не выполняется соотношение по первой группе. Это говорит о недостатке наиболее ликвидных активов для покрытия наиболее срочных обязательств, т.е. о несоответствии текущих платежей и поступлений;

- рассчитанные коэффициенты ликвидности ниже нормативных величин, что также свидетельствует о возможных финансовых проблемах;

- как показывают расчетные данные как в 2017 году, так и в 2018 г. коэффициенты финансовой устойчивости были на уровне или чуть ниже нормативных значений, что свидетельствует об устойчивом финансовом положении организации в краткосрочном периоде, однако, в долгосрочном периоде возможно возникновение проблем.

Таᶥким обраᶥзом, из вышескаᶥзаᶥнного можно сделаᶥть вывод о том, что компаᶥния ООО «Лабиринт-Волга» наᶥходится в состоянии финаᶥнсового раᶥвновесия, хотя облаᶥдаᶥет недостаᶥточной плаᶥтежеспособностью.

Для улучшения финансового состояния предприятия, предлагаются следующие мероприятия: проведение взаимозачетов с поставщиками, реструктуризация задолженности по налогам и сборам, внедрение автоматизации процесса управления кредиторской задолженностью.

Внедрение предложенных мероприятий позволит увеличить финансовые ресурсы компании на 20239 тыс. руб. или 15,6% от значения предыдущего периода.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ от 01.01.2002 г. (с изм. от 13.09.2015)// Информационно-справочная система «Консультант Плюс».

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 06.04.2015, с изм. от 02.05.2015) (30 декабря 2001 г.) // Информационно-справочная система «Консультант Плюс».

- «Учетная политика организации» ПБУ 1/98: Приказ от 9 декабря 1998 г. N 60н (с изм. от 10.02.2015) // Информационно-справочная система «Консультант Плюс».

- Абрютина М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. — М.: Дело и сервис; Издание 3-е, перераб. и доп., 2018. — 272 c.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: Химиздат, 2018. — 288 c.

- Анализ финансового состояния предприятия. Экзаменационные ответы студенту ВУЗа: моногр. . — М.: Ответ, 2017. — 617 c.

- Ананьев, М.А. Механизм управления финансовыми ресурсами в сельскохозяйственных кооперативных организациях / — М.: Академический проект, 2017. — 869 c.

- Андреева М.В. Модели управления финансовыми и производственными ресурсами предприятия / — М.: Университет, 2017. — 676 c.

- Асатурова Ю.М. Разработка комплексного подхода для анализа финансово-экономической деятельности предприятия / Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. — 2018. — Т. 11. — № 1. — С. 222-234.

- Ахмедзянова Ф. Методика и результаты управления финансовой устойчивостью предприятия. — Москва: ИЛ, 2017. — 495 c.

- Бадмаева Д.Г. Анализ финансовой отчетности предприятия. Учебное пособие. / Т.Г. Бадмаева — М.: Проспект Науки, 2017. - 161 c.

- Барков С.А., Дорохина О.В. Корпоративные слияния и поглощения в постиндустриальном обществе // Социология. — 2016. — № 4. — С. 94-104.

- Бердникова Л.Ф., Портнова Е.С. Технология анализа финансового состояния организации // Молодой ученый. — 2016. — № 17. — С. 374-377.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. - М.: ИНФРА-М, 2017. - 224 c.

- Бланк, И.А. Антикризисное финансовое управление предприятием / И.А. Бланк. — М.: Эльга, 2018. — 981 c.

- Болдырев В.Н., Кудряшова О.В. Мониторинг и анализ финансового состояния коммерческой организации // Территория науки. — 2015. — № 4. — С. 158-163.

- Большаков, А. С. Антикризисное управление на предприятии. Финансовый и системный аспекты / А.С. Большаков. — М.: СПбГУП, 2017. —- 488 c.

- Ганебных Е.В., Гурова Е.С., Федяева А.Ф.антикризисное управление как способ повышения эффективности управления предприятием / Вектор экономики. — 2017. — № 10 (16). — С. 34.

- Герасимов А. Н. Использование электронных таблиц для анализа показателей рентабельности при оценке финансового состояния предприятия / А.Н. Герасимов. — М.: Университет, 2016. — 606 c.

- Гиляровская Л.Т. Бухгалтерский учет финансовых резервов предприятия / Л.Т. Гиляровская, Л.А. Мельникова. — М.: СПб: Питер, 2017. — 192 c.

- Глазов М. М. Анализ и диагностика финансово-хозяйственной деятельности предприятия / М.М. Глазов. — М.: Андреевский Издательский дом, 2017. — 448 c.

- Губина О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Практикум: моногр. / О.В. Губина. — М.: Инфра-М, Форум, 2016. — 176 c.

- Даскалеску А.А. Методический подход к анализу финансового состояния организации // Финансовая экономика. — 2018. — № 5. — С. 1067-1070.

- Демчук О. Н. Антикризисное управление / О.Н. Демчук, Т.А. Ефремова. — М.: Флинта, МПСИ, 2017. — 256 c.

- Ерина Е.А. Влияние налоговой нагрузки на финансово-экономическую деятельность предприятия // Экономика и социум. — 2016. № 12-1 (31). — С. 67-72.

- Ермольчик В.В. Сущность процессов слияния и поглощения компаний // Economics. — 2017. — № 2 (23). — С. 31-37.

- Жарковская Е. П. Антикризисное управление / Е.П. Жарковская, Б.Е. Бродский. — М.: Омега-Л, 2017. — 368 c.

- Иванов А.Е. Типология мотивационных теорий слияний и поглощений // Финансы и кредит. — 2016. — № 25 (697). — С. 43-51.

- Касьяненко Т.Г. Корректировка финансовой отчетности предприятия в оценке бизнеса. Монография / Т.Г. Касьяненко. — М.: Проспект, 2017. — 802 c.

- Куцопал А.В. Финансовая устойчивость как направление анализа финансового состояния организации // Экономика и социум. — 2016. — № 12-3 (31). — С. 564-566.

- Ларионов И.К. Антикризисное управление: Учебник для магистров / И.К. Ларионов. — М.: Дашков и К, 2015. — 380 c.

- Лихачева О.Н. Долгосрочная и краткосрочная финансовая политика предприятия. Гриф УМО МО РФ / О.Н. Лихачева. — М.: Инфра-М, Вузовский учебник, 2016. — 310 c.

- Савицкая Г.В. Анализ финансового состояния предприятия / Г.В. Савицкая. — М.: Гревцов Паблишер, 2018. —661 c.

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказов Минфина России

от 05.10.2011 № 124н,

от 06.04.2015 № 57н)

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Лабиринт-Волга» |

по ОКПО |

42094854 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2511029490 |

|||||||||||||

|

Вид экономической |

по |

18113 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

65 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

31.12 |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения |

Наименование показателя |

20 |

16 |

г. |

20 |

17 |

г. |

20 |

18 |

г. |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

42200 |

42800 |

43300 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

6587 |

11453 |

24816 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

19988 |

43064 |

62962 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

440 |

8234 |

2 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

27015 |

62751 |

87780 |

|||||||||

|

БАЛАНС |

69215 |

105551 |

131080 |

|||||||||

Форма 0710001 с. 2

|

На |

31.12 |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

16 |

г. |

20 |

17 |

г. |

20 |

18 |

г. |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

701 |

873 |

1098 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

) |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||||||||||||||

|

Итого по разделу III |

701 |

873 |

1098 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Кредиторская задолженность |

68514 |

104678 |

129982 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

|||||||||||||||||

|

БАЛАНС |

69215 |

105551 |

131080 |

||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Отчетܝܝ оܝܝ прибыляхܝܝ иܝܝ убытках

|

за |

год |

20 |

г. |

Коды |

|||||||||||

|

Формаܝܝ поܝܝ ОКУД |

0710002 |

||||||||||||||

|

Датаܝܝ (число,ܝܝ месяц,ܝܝ год) |

31 |

12 |

15 |

||||||||||||

|

Организация |

ООО «Лабиринт-Волга» |

поܝܝ ОКПО |

|||||||||||||

|

Идентификационныйܝܝ номерܝܝ налогоплательщика |

ИНН |

||||||||||||||

|

Видܝܝ экономической |

по |

||||||||||||||

|

Организационно-правоваяܝܝ форма/формаܝܝ собственности |

|||||||||||||||

|

поܝܝ ОКОПФ/ОКФС |

|||||||||||||||

|

Единицаܝܝ измерения:ܝܝ тыс.ܝܝ руб.ܝܝ (млн.ܝܝ руб.) |

поܝܝ ОКЕИ |

384ܝܝ (385) |

|||||||||||||

|

За |

год |

За |

год |

||||||||||||

|

Поясненияܝܝ 1 |

Наименованиеܝܝ показателяܝܝ 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

||||||||

|

Выручкаܝܝ |

141348 |

112055 |

|||||||||||||

|

Себестоимостьܝܝ продаж |

( |

111307 |

) |

( |

92887 |

) |

|||||||||

|

Валоваяܝܝ прибыльܝܝ (убыток) |

30041 |

19168 |

|||||||||||||

|

Коммерческиеܝܝ расходы |

( |

17757 |

) |

( |

968 |

) |

|||||||||

|

Управленческиеܝܝ расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыльܝܝ (убыток)ܝܝ отܝܝ продаж |

12284 |

18200 |

|||||||||||||

|

Доходыܝܝ отܝܝ участияܝܝ вܝܝ другихܝܝ организациях |

|||||||||||||||

|

Процентыܝܝ кܝܝ получению |

2 |

2 |

|||||||||||||

|

Процентыܝܝ кܝܝ уплате |

( |

) |

( |

) |

|||||||||||

|

Прочиеܝܝ доходы |

563 |

50 |

|||||||||||||

|

Прочиеܝܝ расходы |

( |

6447 |

) |

( |

1039 |

) |

|||||||||

|

Прибыльܝܝ (убыток)ܝܝ доܝܝ налогообложения |

6402 |

17033 |

|||||||||||||

|

Текущийܝܝ налогܝܝ наܝܝ прибыль |

( |

1601 |

) |

( |

4819 |

) |

|||||||||

|

вܝܝ т.ч.ܝܝ постоянныеܝܝ налоговыеܝܝ обязательстваܝܝ (активы) |

|||||||||||||||

|

Изменениеܝܝ отложенныхܝܝ налоговыхܝܝ обязательств |

- |

- |

|||||||||||||

|

Изменениеܝܝ отложенныхܝܝ налоговыхܝܝ активов |

- |

- |

|||||||||||||

|

Прочее |

|||||||||||||||

|

Чистаяܝܝ прибыльܝܝ (убыток) |

4801 |

12214 |

|||||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровкаܝܝ подписи) |

(подпись) |

(расшифровкаܝܝ подписи) |

|

“ |

” |

20 |

г. |

- Правовое государство и гражданское общество(Понятие «гражданское общество» и «правовое государство»)

- Роль эмоциональных переживаний учеников в обучении, воспитании

- Основы процесса адаптации первоклассника к обучению в школе

- Программные средства создания клиентских программ (Средства разработки программ)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Описание предметной области)

- Организационная культура и ее роль в современных организациях (Концептуальные подходы к изучению феномена организационной культуры)

- Право потребителей на достоверную информацию о товаре (Оборудование для вентиляции, кондиционирования и хладоснабжения)

- Изучение теоретических аспектов по организации коммерческих сделок

- Организация коммерческих сделок в сфере торговли (Понятие и сущность коммерческой сделки)

- Понятие правонарушения ( Признаки правонарушения )

- Публичная власть ( Понятие и свойства публичной власти )

- Состав правонарушения ( ОБЩАЯ ХАРАКТЕРИСТИКА ПРАВОНАРУШЕНИЯ )