Современные проблемы финансов предприятий (Теоретические основы современных проблем финансов предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Актуальность темы состоит в том, что финансы предприятий являются одним из ключевых элементов рыночной экономики. В современных экономических условиях, когда финансы представляют собой кровеносную систему деятельности любого предприятия, большой ошибкой руководителей многих предприятий является пренебрежение финансовым учетом и финансовыми потоками предприятия. На сегодняшний день усиливается конкуренция, меняется рынок, ужесточаются методы государственного контроля, совершенствуются методы управления предприятием и, как результат, появились концепции финансового, бухгалтерского, управленческого учета и др., которые позволяют спрогнозировать и немедленно отреагировать на возможные изменения в экономике и на рынке, происходящие под влиянием внешних и внутренних факторов.

Исследование по выбранной теме проводилось на основе системного подхода к изучению экономико-социальных явлений на базе использования общей концепции функционирования рыночной экономики и социальных процессов в современных условиях. Для решения поставленных задач в представленной курсовой работе нашли отражение инструменты научного анализа, статистических группировок, а также метод логики и сравнения.

Цели и задачи работы. Цель курсовой работы формулируется как исследование современных проблем финансов предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Определить сущность и функции финансов предприятий;

2. Рассмотреть финансы предприятий и принципы их организации;

3. Проанализировать формирование и использование финансовых ресурсов предприятий;

4.Определить пути совершенствования современных проблем финансов предприятия.

Объектом курсовой работы выступает концепция финансовой системы как в России, та и за рубежом.

Предметом курсовой работы являются подходы к определению современных проблем финансов предприятий.

Теоретической и методологической основой исследования послужили нормативно-законодательные акты РФ, труды отечественных и зарубежных ученых и практиков, посвященные проблемам формирования финансов предприятий, материалы средств массовой информации; данные Центрального Банка, данные Федеральной службы государственной статистики.

В работе были использованы общие и частные методы исследования, в том числе, методы группировки и факторного анализа, метод классификации и оценки полученных результатов.

Появление России на мировой рыночной арене предопределило смену старых парадигм на новые: командно-административная система управления хозяйствованием уступила свое место рыночной экономике и его инструментам. Все острее ставятся такие вопросы управления финансами, как достаточность оборотных средств, рациональное использование финансовых активов, проблемы капитальных вложений и т.п.

В данной работе первая глава посвящена общим вопросам в определении финансовых ресурсов, рассмотрены их состав и движение на предприятии, более полно рассмотрены наиболее значительные источники финансовых ресурсов. Вторая глава характеризует проблемы, возникающие при формировании и использовании финансовых ресурсов в настоящее время на российских предприятиях.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОВРЕМЕННЫХ ПРОБЛЕМ ФИНАНСОВ ПРЕДПРИЯТИЯ

1.1. Финансовые ресурсы, их состав и движение на предприятии

Финансовые ресурсы предприятия – это все те денежные ресурсы, которые находятся в данный момент в распоряжении предприятия и предназначены для выполнения финансовых обязательств[1].

Управление финансами – это совокупность приемов, методов и средств, используемых предприятиями для повышения доходности и минимизации риска неплатежеспособности. Одна из существующих форм классификаций финансов предприятия выделяет финансы государственных предприятий и финансы субъектов негосударственных форм собственности ( частные, кооперативные, совместные предприятия). В основе данной классификации лежит принцип различия существующих форм собственности на предприятиях.[2]

Финансы предприятий – это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их использования. Наиболее полно сущность финансов проявляется через их функции. Большинство экономистов признают, что финансы предприятий выполняют две основные, взаимосвязанные функции: распределительную и контрольную. Распределительная функция отвечает за формирование уставного капитала, образующегося за счет вкладов учредителей, распределение валового внутреннего продукта в стоимостном выражении, определение основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, обеспечение оптимального сочетания интересов отдельных товаропроизводителей, предприятий и организаций и государства в целом.[3]

Объективной основой контрольной функции являются стоимостной учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов предприятия и их использование. В основе финансов лежат распределительные отношения, обеспечивающие источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывающие воедино все фазы воспроизводственного процесса: производство, обмен и потребление. Однако размер получаемых предприятием доходов и эффективное и рациональное ведение хозяйства определяют возможности его дальнейшего развития. И наоборот, нарушение бесперебойного кругооборота средств, рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг ведут к снижению доходов предприятия, а, следовательно, и его конкурентоспособности, финансовой устойчивости и возможности дальнейшего развития. В этом случае контрольная функция финансов сигнализирует о недостаточном воздействии распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами, организации производства. Игнорирование таких сигналов может привести к банкротству предприятия. Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений.[4]

Источниками финансовых средств являются все денежные поступления, которые впоследствии можно использовать в различных денежных операциях, связанных с инвестированием или денежными расходами в централизованные фонды на социальные нужды, а также бюджеты различного уровня. Данная классификация является основной и базируется на описании различных видов расходов по направлениям их отчислений.

В таблице 1.1. представлена классификация финансовых фондов по принципу дифференцирования источников образования, которые зависят от деятельности фонда (возмещения, потребления и накопления).[5]

Таблица 1.1. Классификация финансовых фондов

|

Фонд возмещения |

Фонд потребления |

Фонд накопления |

|

1. Материальные затраты (в т. ч. плата за природные ресурсы) 2. Амортизация |

1. Отчисления в социальные фонды 2. Фонд заработной платы (включая премии) 3. Фонды экономического и социального развития (централизованные и нецентрализованные) |

1. Централизованные отраслевые фонды 2. Фонд развития производства, науки и техники |

Еще одна классификация финансовых ресурсов подразумевает их разделение на собственные, заемные и привлеченные (на возвратной и безвозвратной основе), ассигнования из бюджета или централизованных внебюджетных фондов.

Необходимо отметить, что финансовый учет представляет собой взаимосвязь финансов и бухгалтерского учета[6].

Главным элементом в системе учета как основной единицы измерения, выступает валюта при применении ряда конкретных методов непрерывного комплексного учета и надзора за финансовыми операциями или событиями, предоставления финансовой отчетности, а также своего рода управления деятельностью по прогнозированию и принятию решений. Всё это относится и к персоналу, занимающемуся бухгалтерской работой.

Финансовый учет находит свое отражение в финансовой отчетности, которую в дальнейшем будут могут запросить как внутренние пользователи (на уровне менеджеров), так и внешние (государственные органы, банки, инвесторы, аудиторы и т.д.). За представление ложной информации в ней, предприятие будет нести юридическую ответственность. Принимая во внимание указанные факторы, важно вести финансовый учет в соответствии со стандартами и принципами ведения бухгалтерского учета, такими как последовательность, достоверность и сопоставимость предоставляемой информации. В бухгалтерский учет входит финансовый учет для отражения состояния и направленности данных в прошлом.

Капитал предприятия распределяется между такими секторами, как:

- ежедневные затраты на производство и реализацию;

- инвестиции;

- платежи во внебюджетные фонды;

- меценатство и т.п. [7]

Ниже на рисунке 1.1. представлен поток финансовых средств организации[8]

Закупка машин, оборудования, сырья, комплектующих изделий и всего необходимого для ведения производственной деятельности за счет собственных и привлеченных средств.

Товар, предметное благо, услуга или любая другая реализация приносит предприятию выручку – определенную сумму денежных средств.

Рисунок 1.1. Движение финансовых средств

При правильном раскладе вырученные средства от деятельности предприятия должны покрывать все производственные затраты. В данном случае речь идет о доходе предприятия как разницы между выручкой и производственными затратами.

Если вычесть еще и оплату налогов и других обязательных платежей, то на выходе получим чистую прибыль. [9]

Далее решается вопрос предприятием, как использовать полученную чистую прибыль:

1. Пойдет ли распределяемая часть на выплату дивидендов акционерам компании?

2. Будут ли реинвестировать нераспределяемую часть для дальнейшей модернизации производства?

Взаимосвязь (логику) внутренних и внешних денежных потоков предприятия отражает схема, представленная на рисунке 1.2. [10]

Управление финансовыми ресурсами

1

6

7

Предприятие

Финансовые рынки

Бюджет

2

3

5

4

Рисунок 1.2. Взаимосвязь внешних и внутренних денежных потоков

Управление финансами является неотъемлемой частью деятельности любого предприятия, поскольку помогает решить возникающие проблемы и/или противоречия между предприятием и его внешней средой, ответственной за финансирование предприятия.

Также корреляцию внешних и внутренних денежных потоков предприятия наглядно можно отследить в таблице 1.2.[11]

Таблица 1.2. Взаимосвязь внешних и внутренних денежных потоков

|

1 |

Активы, получаемые из внешних источников (финансовые рынки) |

|

2 |

Инвестиции в предприятие |

|

3 |

Прибыль предприятия |

|

4 |

Уплата предусмотренных законом налогов |

|

5 |

Активы в виде дивидендов и процентов, выплачиваемых инвесторам и кредиторам |

|

6 |

Денежные средства (часть прибыли), реинвестируемые в предприятие |

|

7 |

Денежные средства, направляемые на финансовые рынки для финансовых инвестиций |

Главной целью управления финансами предприятия является соблюдение баланса между его активами и пассивами, другими словами, прибыль, полученная в результате деятельности предприятия должна покрывать расходы и позволять выполнить предприятию все его обязательства перед внешними контрагентами.[12] Тем самым, предприятие занимает на рынке устойчивое финансовое положение, обеспечивается его ликвидность и рентабельность.

Важной составляющей финансовых потоков предприятия, помимо вышеперечисленного, является капитал.

Основополагающее определение капитала, который выделяет в нем актива, позволяющий повысить производительность предприятия.

Под капиталом, чаще всего, подразумеваются уже произведенные товары длительного пользования или любые нефинансовые активы, которые используются в производстве товаров или услуг.

Капитал – это денежные средства или материальные ценности, необходимые для производства товаров и услуг. Условно говоря, капитал – это деньги. Это необходимый ресурс для поддержания устойчивости деятельности предприятия и приобретения активов.[13]

Капитал можно классифицировать по-разному в зависимости от приведенных ниже факторов:

• роль в производстве: уставный капитал;

• источник возникновения: собственный, акционерный и заемный капитал;

• характер оборота и ликвидности: основной и оборотный капитал;

• метод исчисления: текущая, целевая, предельная стоимость капитала.[14]

1.2. Источники финансовых ресурсов предприятия

В первую очередь, рассмотрим прибыль как один из основных источников возникновения финансовых средств.

В экономике существует достаточно большое количество определений прибыли, но самая общая определяет ее как разницу между выручкой и общими затратами. Выделяют два следующих компонента прибыли: нормальную прибыль (регулярный доход) и экономическую прибыль (потеря разницы в доходе и выручке от продажи из-за альтернативных издержек, или, другими словами, основная прибыль выражается в расходах на приобретение запаса продукта, что эквивалентно экономической прибыли). [15]

Обычная прибыль – это необходимая сумма доходов для покрытия альтернативных издержек собственника или инвесторов фирмы.[16]

В противовес ей, экономическая прибыль представляет собой доход, превышающий то, что требуется для покрытия альтернативных издержек. Эту форму прибыли еще называют сверхприбылью.

Компонент (в основном, «запасы») нормальной прибыли — это прибыль, которую владелец бизнеса считает необходимой для того, чтобы бизнес был окупаемым, т. е. прибыль сопоставима со следующей большей суммой, которую предприниматель мог бы заработать, занимаясь другой работой[17].

Нормальная прибыль может различаться внутри и между отраслями; она соизмерима с риском, связанна с каждым типом инвестиций, в соответствии со спектром риск-доходности (соотношение между суммой прибыли, полученной от инвестиции, и суммой риска, принятого при инвестировании). Соотношения прямо пропорциональны: чем выше искомая прибыль, тем больший риск нужно принять компании.

В условиях совершенной конкуренции и долгосрочного экономического равновесия (баланс спроса и предложения) возникает только нормальная прибыль. В подобных обстоятельствах у фирм нет стимула ни входить, ни уходить из отрасли.

В общем виде прибыль предприятия уходит на формирование фонда накопления, фонда потребления, резервного фонда, а также распределяется между всеми учредителями и акционерами[18].

Фонд накопления служит для финансирования капитальных вложений, научно-исследовательских работ, расходов по выпуску ценных бумаг и т.д.

Фонд потребления используется на финансирование социального и материального стимулирования работников: выплату премий, не связанных с производственными показателями; оказание материальной помощи, оплату путевок, лечения, медикаментов для работников и членов их семей и др.

Резервный фонд создается для форс-мажорных ситуаций и обеспечивает покрытие всех издержек. Создание этого фонда является императивным условием учреждения любого акционерного общества, кооператива, предприятия с иностранными инвестициями. Резервный фонд также включает в себя полученную разницу от продажи акций: между его номинальной и рыночной стоимостью, так называемый эмиссионный доход.[19]

Далее, вводим понятие амортизация.

Амортизация — это метод учета распределения стоимости материального актива в течение срока его полезного использования, который используется для учета снижения стоимости. Предприятия амортизируют долгосрочные активы как в налоговых, так и в бухгалтерских целях. В целях налогообложения предприятия могут вычесть стоимость материальных активов, которые они приобретают, в качестве коммерческих расходов. Однако предприятия должны амортизировать эти активы в соответствии с правилами IRS о том, как и когда компания может принять вычет.[20]

Амортизация часто представляет собой сложную концепцию для понимания, так как она не отражает реальный денежный поток. Амортизация — это соглашение об учете, которое позволяет компании со временем списывать стоимость актива, но считается не денежной операцией.

Для целей бухгалтерского учета амортизационные отчисления не представляют собой кассовую операцию, но показывают, сколько из стоимости актива предприятие использовало за период.

Например, если компания покупает единицу оборудования за 50 000 рублей, она может либо списать полную стоимость актива в первый год, либо списать стоимость актива в течение 10-летнего срока службы активов. Вот почему владельцы бизнеса любят амортизацию. Большинство владельцев бизнеса предпочитают расходовать только часть затрат, что искусственно увеличивает чистый доход. Кроме того, компания может утилизировать оборудование за 10 000 рублей, что означает, что его ликвидационная стоимость составляет 10 000 рублей. Используя эти переменные, аналитик рассчитывает амортизационные расходы как разницу между стоимостью актива и ликвидационной стоимостью, деленную на срок полезной службы актива. Расчет в этом примере (50 000 - 10 000 рублей) / 10, что составляет 4000 рублей.

Это означает, что бухгалтеру компании не нужно списывать все 50 000 долларов, даже если она выплачивает эту сумму наличными. Вместо этого компания должна потратить только 4000 рублей. Т.е. ежегодно компания будет тратить 4000 рублей, пока не пройдет указанный срок полезного использования в 10 лет. На 10 году компания спишет стоимость оборудования.

Компании также используют амортизацию для обозначения потери рыночной стоимости. Валюта и недвижимость - два примера активов, которые могут обесцениться или потерять стоимость. Показательным примером тому служит 1998 год в России, когда рубль девальвировал на 25% от своей стоимости в течение одного дня.[21]

Ещё одним важным источником финансирования предприятия является эмиссия (выпуск ценных бумаг).

Эмиссия ценных бумаг производится с целью:

1) изменения формы организации по принципу собственности;

2) привлечения необходимых финансовых ресурсов для создания нового предприятия;

3) привлечения дополнительных финансовых средств при выпуске долговых и долевых ценных бумаг[22].

Следует различать обычные и привилегированные акции. При владении привилегированными акциями вне зависимости от результатов деятельности предприятия, выплата дивидендов акционерам является обязательной в отличие от владения обычными акциями.[23] Т.е. держатели привилегированных акций должны в обязательном порядке получить дивиденды несмотря на финансовое состояние предприятия.

Облигация – это долговое обязательство, своего рода, кредит, который свидетельствует о том, что эмитент облигации в обмен на предоставляемый кредит получает определенный доход. Доход по облигациям носит фиксированный характер и не зависит от результатов хозяйственной деятельности предприятия.[24]

Говоря об акционерах компании, нужно также разграничивать собственников предприятия и инвесторов. Первые относятся к внутренней группе инвесторов, а вторые – к внешней, которые приобретают акции на рынке ценных бумаг. Владельцы облигаций инвесторами не являются, они есть только кредиторы акционерного общества.

По российскому хозяйственному законодательству эмиссия ценных бумаг и их продажа первым владельцам осуществляется:

- при учреждении акционерного общества и размещении акций среди учредителей или при преобразовании уже существующего предприятия вакционерного общества (создание уставного капитала);

- при увеличении размеров первоначального уставного капитала акционерного общества путем выпуска акций (осуществляется по решению общего собрания акционеров);

- при привлечении заемного капитала путем выпуска облигаций.

Эмиссия ценных бумаг может производиться в двух формах:

1. Закрытого размещения, т.е. размещения среди заранее оговоренного, узкого круга инвесторов.

2. Открытая подписка – размещение ценных бумаг среди неограниченного круга инвесторов с публикацией и регистрацией проспекта эмиссии и рекламой. Открытая подписка является обязательной для открытого акционерного общества.[25]

Выпуск ценных бумаг регламентируется жестким контролем со стороны государственных органов.

Также, предприятие может прибегнуть к получению кредитных средств.

Кредит - это траст, который позволяет одной стороне предоставить финансовые ресурсы другой стороне. При этом кредит предполагает временное предоставление денежных средств с условием обязательного возврата в течение определенного времени и с выплатой процентов, что и составляет прибыль кредитора.

Другими словами, кредит - это способ сделать взаимность формальной, юридически осуществимой и расширяемой для большой группы несвязанных людей[26].

Кредит может быть предоставлен в виде денежных средств (например, предоставление займа) или же в виде товаров (например, потребительский кредит). Кредит охватывает любую форму отсрочки платежа.

Сторонами кредитных отношений являются кредитор, предоставляющий денежные средства, и заемщик, обязующийся вернуть сумму через определенное и оговоренное время[27].

Большую часть кредитов выдают коммерческие банки. Основной функцией современного банкинга можно обозначить создание кредита. Кредит представляет из себя непосредственно денежные средства, предоставляемые заемщику, и проценты, которые заемщик обязуется выплачивать согласно кредитному договору[28]. Например, большая часть денег в экономике Великобритании создается в виде кредитов. Когда банк выдает кредит, он записывает отрицательную запись в столбец пассивов своего баланса и эквивалентную положительную цифру в столбце активов; актив представляет собой поток дохода от погашения кредита (плюс проценты) от кредитоспособного лица. [29]

Когда долг полностью погашен, кредит и долг аннулируются. Между тем, должник получает положительное сальдо (которое используется для покупки чего-либо), а также эквивалентное отрицательное обязательство, которое должно быть погашено банку в течение срока действия. Большая часть созданного кредита идет на покупку земли и имущества, создавая инфляцию на тех рынках, которые являются основной движущей силой экономического цикла.

По сути, выдавая кредиты, банк становится собственным должником. Для того чтобы быть жизнеспособным, банк тщательно отбирает своих клиентов, удостоверяясь в их платежеспособности. Выдавая кредиты, не будучи уверенным в возможности возврата своих денежных ресурсов, банк рискует самому стать неплатежеспособным. При этом следует учитывать, что изначально у банка фактически нет тех средств, которые он предоставляет в заем. В качестве кредитов банк выдает вклады клиентов, и для того, чтобы впоследствии вернуть вклады своим владельцам, банк должен быть уверен в платежеспособности своих заемщиков. То, что у банка никогда не было денег для кредитования, в первую очередь несущественно - банковская лицензия позволяет банкам осуществлять свою деятельность – создавать кредиты. Значимо лишь то, что активы должны превышать пассивы банка для выполнения своих обязательств перед должниками.

Существуют две основные формы частного кредита: необеспеченный (не контролируемый) кредит, такой как потребительские кредитные карты и небольшие необеспеченные кредиты, и обеспеченный (подконтрольный) кредит, как правило, обеспеченный за предмет, приобретаемый за деньги (дом, лодка, автомобиль и т. д.). Чтобы снизить риск кредитного дефолта, банки будут склонны выдавать крупные займы платежеспособным клиентам, готовым предоставить гарантию – что-то эквивалентное стоимости ссуды, которая будет передана банку, если должник не сможет выполнить обязательства кредитного соглашения. В этом случае к банку перейдет право владения, пользования и распоряжения залогом, который он сможет продать и компенсировать тем самым свои убытки[30].

Примерами обеспеченного кредита являются потребительские ипотеки, используемые для покупки домов и т. д., и кредитные соглашения PCP (персональный договор) для покупки автомобилей.

Финансовый лизинг — трехсторонний договор по предоставлению во временное пользование предмета договора лизингодателем (арендодатель) лизингополучателю (арендатору). Наиболее выгодна данная схема по привлечению дополнительных инвестиций для молодых предприятий, которые не могут позволить себе, к примеру, взять кредит в банке. Как уже было отмечено выше, в договоре лизинга участвуют три стороны: продавец актива, предмета договора (возьмем для примера предприятие, производящее некоторое оборудование), посредник – лицензированная лизинговая компания, которая приобретает данный актив и предоставляет его в аренду лизингополучателю (арендатору) в обмен на согласованную по договору серию платежей, которая обычно включает элемент интереса[31]. Арендодатель сохраняет право собственности на актив, в то время как лизингополучатель пользуется активом в течение срока действия договора аренды, что обычно сопровождается возможностью приобретения прав собственности на актив, если оное было оговорено при заключении контракта, при окончании срока действия договора. Отношения, возникающие в результате подписания трехстороннего договора лизинга, регулируются Гражданским кодексом РФ и Федеральным законом №164 «О финансовом лизинге». Особенностью договора финансового лизинга является длительность контракта (может длиться до 10 лет) и, как правило, расторгнуть данный контракт практически невозможно. При заключении договора лизинга также важно оговорить с лизингодателем момент перехода риска и ответственности за порчу или утрату имущества, за расходы и т.д. Арендатор несет все расходы и риски, связанные с использованием арендованного актива. Если же предмет договора не соответствует указанным условиям, то расходы несет лизингодатель.

Представим основные черты финансового лизинга:

Капитальная / финансовая аренда — это коммерческое соглашение, в котором:

– лизингополучатель выбирает предмет договора (оборудование, программное обеспечение, транспортное средство) и продавца и обращается к лизингодателю;

– лизингодатель приобретает этот актив, при этом продавец осведомлен, что предмет договора будет передан в лизинг;

– лизингополучатель распоряжается активом в течение срока действия договора лизинга, равномерно выплачивая платежи лизингодателю;

– лизингодатель восстанавливает большую часть или почти полную стоимость актива в дополнение к получению процентов от арендной платы, выплачиваемой лизингополучателем;

– у лизингополучателя есть возможность приобрести право собственности на актив. Это становится возможным благодаря тому, что актив предоставляется на срок его полезного использования, т.е. к концу действия контракта амортизация актива будет равна практически нулю и лизингополучатель сможет приобрести по очень низкой цене, что также будет выгодно и другой стороне – лизингодателю[32].

Финансовая аренда показывает следующее влияние на бухгалтерский учет: будучи капитализированным, финансовый лизинг приводит к увеличению активов, а также обязательств, присутствующих в балансе. Следовательно, оборотный капитал падает, но дополнительный рычаг создается за счет увеличения отношения долга к собственному капиталу.

Обязательства по аренде не признаются в условиях операционной аренды, что приводит к заниженным коэффициентам левериджа и завышенным коэффициентам доходности.

В отчете о движении денежных средств часть арендных платежей отражается по операционным денежным потокам, а часть - по финансированию денежных потоков, так как расходы по финансовой аренде распределяются между основными расходами и процентными расходами, аналогичными займу или облигации.[33]

2. ПРОБЛЕМЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

2.1. Проблемы внешней и внутренней среды предприятия

Привлечение инвестиций в предприятие может производиться двумя путями: прямым и косвенным. Примером прямого способа привлечения денежных средств является эмиссия ценных бумаг, к которым относят акции и облигации[34]. Если же предприятие заимствует финансовые (кредитные) средства у различных финансовых организаций, то речь идет о косвенном финансировании предприятия. Так или иначе, оба способа относятся к внешней среде как источнику инвестирования (финансирования) в предприятие.

Но позволить себе эмиссию ценных бумаг могут, как правило, крупные предприятия, в то время как для предприятий малого и среднего бизнеса (МСП) зачастую это затруднительно сделать и к тому же высокозатратно, а значит автоматически теряется и одна из самых широкоприменяемых способов привлечения денежных средств и инвесторов. Но такое характерно для российского рынка. Если проводить аналогию с американским рынком ценных бумаг, то можно увидеть, что более 50% предприятий имеют доступ к рисковому капиталу, а это составляет значительную долю их дохода.

Существование множества крупных общественных фондов как пенсионные фонды, фонды страхования от безработицы, а также наличие большого числа профессиональных инвесторов позволяют малым и средним предприятиям выйти на акционерный рынок США.

Отсутствие такой благоприятной внешней среды для российских МСП лишает их возможности получить дополнительный поток денежных средств.

Более того, источником косвенного финансирования чаще всего выступают коммерческие банки. Учитывая, что банки преследуют свою главную цель – максимизацию прибыли, – это может негативно сказаться на финансовом благополучии малого и среднего бизнеса.

Прибыль коммерческих банков формируется за счет получения разницы между ставками вкладов и займов, предусмотренными Центральным банком, и предоставлением займов крупным государственным компаниям. Процентная ставка по кредитованию частных предприятий будет выше по сравнению с кредитованием крупных государственных предприятий ввиду наличия транзакционных издержек (сбор информации об управлении и капитале предприятия).[35] Помимо этого, кредитование МСП менее выгодно при фактически больших рисках, чем кредитование крупных государственных предприятий.

Однако следует отметить, что за последние два года условия предоставления кредита для коммерческих предприятий смягчились путем снижения процентной ставки, аутсорсинга онлайн-бухгалтерии и т.п.

Обращаясь к внутренней среде, нельзя не сказать о том, что в деятельности малых и средних предприятий (МСП) есть также некоторые «скользкие» моменты, которые могут стать причиной отказа в получении денежных средств от финансовых учреждений. Данные причины исходят из структуры капитала и информационных систем МСП.

Когда мы говорим об информационной системе, то подразумеваем данные бухгалтерской и финансовой отчетностях. Дело в том, что среди предприятий малого и среднего бизнеса зачастую находятся те, что не следуют одному из основополагающих принципов ведения бухгалтерского (финансового) учета – прозрачности – либо же и вовсе пренебрегают обязанностью составлять бухгалтерскую отчетность. Причиной того могут быть незаконные мотивы собственников предприятия, к примеру, уклонение от уплаты налогов, или отсутствие компетентного и профессионального штата сотрудников. Как следствие, финансовые и кредитные учреждения не имеют возможности получить достоверную информацию о финансовом состоянии предприятия, в частности его ликвидности.

Отсутствие достоверной (прозрачной) информации ведет к невозможности определения банками потенциального риска предприятия. Кроме того, «плохая» кредитная история, не отвечающая критериям банка, также может стать причиной отказа в получении банковской ссуды.

Другим важным фактором, свидетельствующим о кредитоспособности предприятия, выступает собственный капитал. Но и здесь могут возникнуть некоторые препятствия для получения займа:

1. Отсутствие достаточного собственного капитала может привести к нарушению повседневной и налаженной работы предприятия; а также при возникновении сбоев, предприятие будет не в состоянии покрыть издержки или удовлетворить существующие потребности в финансовых средствах за счет собственного капитала и будет вынуждено обратиться к кредитным учреждениям.

2. Другая проблема заключается в том, что предприятие не имеет достаточной долговой емкости по фактическим операциям, следовательно, банки не удовлетворяют ипотечный потенциал малых и средних предприятий, поэтому и не кредитуют малый и средний бизнес. [36]

Если смотреть со стороны внешней среды, основная сложность развития малого и среднего бизнеса заключается в недоступности к рынку ценных бумаг, а, следовательно, и возможности получить дополнительное источник финансирования. Данная ситуация является камнем преткновения на пути развития малого и среднего бизнеса. Но усугубляется она еще и тем, что не каждый крупный и успешный «игрок» может получить доступ к рынку капитала.

Один из способов разрешения данной ситуации – обратиться к посредникам, брокерским компаниям (БКС и ФИНАМ), которые помогут собрать необходимые средства на американском рынке ценных бумаг – NASDAQ (Автоматизированные котировки Национальной ассоциации дилеров по ценным бумагам). [37]

Выше были перечислены основные проблемы, стоящие на пути развития МСП, но не меньшего внимания требуют такие вопросы, как неравномерность компаний, отсутствие лидирующих предприятий, низкая ликвидность аукционных торгов.

2.2. Развитие, легализация и регуляризация частных финансов предприятия

При недоступности прямого финансирования предприятие прибегает к косвенному способу получения дополнительного денежного потока. Однако монопольное положение коммерческих банков дает им возможность завышать процентные ставки по кредитам и тем самым увеличивать разницу между процентными ставками по вкладам и кредитам, т.е. увеличивать свою прибыль. Кредитование малых и средних предприятий оказывается более выгодным, чем кредитование крупных государственных предприятий. В результате возникают такие проблемы, как высокая стоимость, низкая доходность и т.д. [38]

Рассматривая тенденцию развития частных финансов на начальной стадии частного финансирования – всегда отдается предпочтение взаимной помощи финансовой организации; ЦКО (Центральная кредитная организация) модель является наиболее типичным примером. Члены организации взаимопомощи могут получить финансовую помощь от фондов, когда возникает в ней необходимость. Частные финансы превращаются в коммерческие финансы.[39]

ЦКО: Краткосрочные организации, только сбережения без кредитных средств, периодическая эксплуатация

ЦКО: Краткосрочные организации, только сбережения, нет заемных средств, , периодическая эксплуатация

ЦКО: Краткосрочные организации, только сбережения без кредитных средств, периодическая эксплуатация

«Подпольные» финансы: вращающиеся сбережения, вирусный маркетинг, нелегальные кредиты

ЦКО: Краткосрочные организации, только сбережения без кредитных средств, периодическая эксплуатация

Подвижные финансовые организации, депозит и увеличение стоимости

Коммерческие финансовые институты, ежедневная экономия на эксплуатации, кредиты

Рисунок 2.1. Модели развития частных финансов

Для существующих фундаментальных финансовых организаций данные модели могли бы оказать немаловажное влияние посредством концентрации опыта в кредитовании между отдельными заемщиками и кредиторами, с целью возможности обрабатывать в дальнейшем огромное количество информации вместе. Таким образом, стоимость выдачи временного кредита значительно снизится.

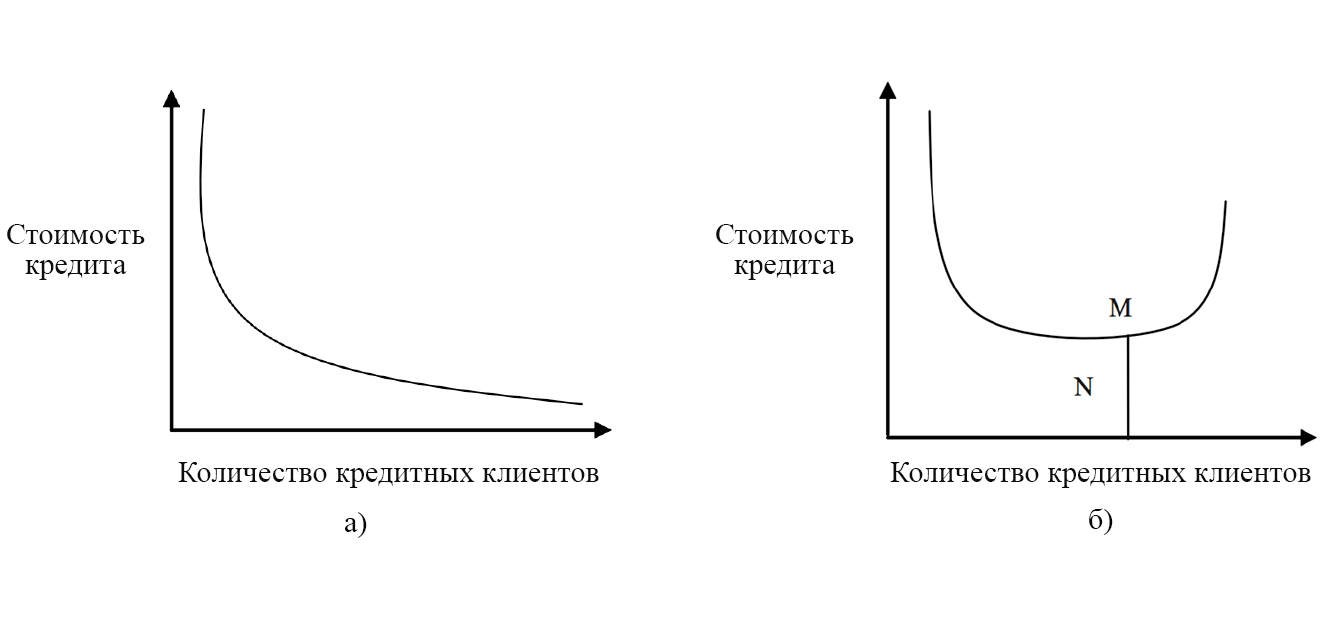

Согласно вышесказанному, современные основные финансовые институты будут уменьшать предельную стоимость кредитов по мере роста количества потребителей. Поэтому предельные издержки современных основных финансов постепенно будут снижаться.

Рисунок 2.2. Предельные издержки современных основных финансов (а) и предельная стоимость частных финансов (б)

На основании приведенного выше анализа, частные финансы и предельная стоимость кредитов могут быть визуально представлены U-образной кривой. Когда масштаб увеличивается до определенной степени, предельная стоимость кредитов увеличивается. Но предельная стоимость кредитов может снизиться за счет разделения профессиональной деятельности после того, как частные финансовые институты превращаются в современные основные финансовые учреждения. Так что легализация и контроль частных финансов не только получает более легальную защиту и делает ее удобной для регулирования, но также снижает предельные издержки по кредитам и содействуют развитию частных финансов. [40]

Одним из «китов», на котором стоят малые и средние предприятия является финансовая поддержка со стороны государства. Это один из основных источников финансирования МСП, в особенности для молодых предприятий, только появившихся на рынке. За последние несколько лет Правительство приняло меры по усилению поддержки МСП. Тем не менее, открытыми остаются такие проблемы, как разобщенность механизма управления, чрезмерный государственный контроль, плохое управление ипотекой и небольшой охват системы финансовой поддержки.

Для устойчивой правительственной финансовой поддержки необходима обратная связь, но в отличие от банков, система государственной финансовой поддержки должна способствовать расширению малых и средних предприятий, а не ставить целью получение прибыли.

ЗАКЛЮЧЕНИЕ

Смена командно-административного строя на рыночную экономику повлекла за собой ряд существенных изменений в экономике России. Одним из центральных моментов для существования и развития бизнеса на сегодняшний день стал вопрос управления финансовыми потоками (в частности, управление и использование оборотных средств) предприятия и необходимость ведения финансового учета.

Основной из насущных проблем, обусловившей снижение текущей финансовой устойчивости предприятий, является дефицит денежных оборотных средств, необходимых для обеспечения текущего производства. Главными факторами, обусловившими стагнацию развития предприятий, стали, с одной стороны, неплатежи покупателей, с другой стороны – высокая доля неденежной составляющей в расчетах за поставленную продукцию.

По-прежнему не решен вопрос поиска источников инвестиций для развития предприятий. Для того чтобы «оставаться на плаву», важно поддерживать устойчивое финансовое состояние предприятий, а это, в свою очередь, обеспечивается платежеспособностью, ликвидностью и кредитоспособностью предприятия. Важно не забывать, на устойчивость финансового состояния предприятия оказывают влияние различные внутренние и внешние факторы. Первые из них включают состояние активов предприятия, их оборачиваемость, структуру источников формирования, а вторые – государственную бюджетную-налоговую политику, состояние рынка и т.д. Иными словами, от предприятия зависит многое, но отнюдь не все. Согласно исследованиям, комплекс внешних факторов в настоящее время создает неблагоприятную среду для деятельности предприятий, в результате чего и финансовое положение большинства из них остаётся неустойчивым.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ (принят ГД ФС РФ 06.07.2007г.)

- Аукционек С.П. Предприятия и кредиты // ЭКО. –2017. -№6- С. 63-73

- Афанасьев М., Кузнецов П. Забытая амортизация // Вопросы экономики . –2016 -№10 –С. 105-118

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? –М.: Финансы и статистика, 2017. – С. 289-314

- Банковское дело: Учебник / под ред. Проф. В.И. Колесникова, проф. Л.П. Кроливецкой. –М.: Финансы и статистика, 2017- С. 347-354

- Глазьев, Маневич. Социально-экономическая революция России // Российский экономический журнал. 2018 №1 С. 3-9

- Городецкий А., Городецкий Д. Управление государственными предприятиями // Экономист. –2017. № 10 – С. 17-26

- Клепач А. Долговая экономика: монетарный, воспроизводственный и властный аспекты // Вопросы экономики. –2017 №4 – С. 42-56

- Кочешков А. Коммерческое предложение: шаблоны, примеры, алгоритм составления // Финансовый директов (fd.ru/articles/158499-kommercheskoe-predlojenie)

- Красникова Н. Что ВТО сделает с финансовыми рынками // Журнал Финанс (finansmag.ru/articles/114429)

- Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учебное пособие. –М.: Финансы и статистика, 2017.- С. 145-176

- Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов // Центральный банк Российской Федерации (cbr.ru/ 48125/on_2019(2020-2021))

- Осипов Ю.М., Смиронова Е.Е. Основы предпринимательского дела. – М.: Издательство БЕК, 2018.- С. 325-347

- Примаков Р. Что такое банк? // Журнал Банковское дело в Москве (bdm.ru/chto-takoe-bank)

- Рудько-Саливанов В. Финансовый и реальный сектор: поиск взаимодействия // Вопросы экономики. –2018. №5 – С. 79-89

- Симичаев Ю. Финансовое состояние и финансовая политика производственных предприятий // Российский экономический журнал. –2017. -№8 – С. 33-41

- Усоскин В.М. Современный коммерческий банк: управление и операции. –М.: ИПЦ «Вазар-ферро», 2014.- С. 352-387

- Фащевский В. Финансы предприятий: особенности и возможности укрепления // Экономист . – 2017 - №1 С. 58-64

- Фил П.А. Стоянова Е.С. Финансовый менеджмент: Теория и практика. М.: изд-во «Перспектива», 2018 – С. 564-576

- Фадеев В.М. Полякова Г.Б. Финансовый менеджмент: Учебник для вузов - М, ФИНАНСЫ, ЮНИТИ, 2017. – С. 210-225

- Фон А. В. Дробзина Л.А. Финансы. Денежное обращение. Кредит: Учебник для вузов –М.:Финансы, ЮНИТИ, 2017. – С. 421-479

- Ширяев Р. Финансовое состояние промышленности // Экономист –20018. №1. – С. 298-312

- Эр А.В. Волков О.И. Экономика предприятия : учебник–М.:ИНФРА-М, 2017. – С. 143-176

- Эрноц Р. Система формирования доходов – от прогноза до отчетности // Журнал Бюджет (bujet.ru/article/364502)

-

Фащевский В. Финансы предприятий: особенности и возможности укрепления. Экономист . 2017 - С. 36 ↑

-

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? –М.: Финансы и статистика, 2017. – С. 28 ↑

-

Колесникова В.И., Кроливецкой Л.П., Банковское дело. –М.: Финансы и статистика, 2017- С. 28 ↑

-

Фащевский В. Финансы предприятий: особенности и возможности укрепления. Экономист . 2017 - С. 45 ↑

-

Фащевский В. Финансы предприятий: особенности и возможности укрепления. Экономист . 2017 - С. 58 ↑

-

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? –М.: Финансы и статистика, 2017. – С. 49 ↑

-

Рудько-Саливанов В. Финансовый и реальный сектор: поиск взаимодействия // Вопросы экономики. –2018. №5 – С. 79-89 ↑

-

Грибовский А.Р. Финансы в менеджменте: Учебник для вузов.-М. Финансы. 2016. – С. 198-200 ↑

-

Полякова Г.Б. Финансовый менеджмент: Учебник для вузов – М. Финансы, юнити. 2017. – С. 87-91 ↑

-

Фащевский В. Финансы предприятий: особенности и возможности укрепления. Экономист . 2017 - С. 60-64 ↑

-

Фащевский В. Финансы предприятий: особенности и возможности укрепления // Экономист . – 2017 - №1 С. 62-64 ↑

-

Клепач А. Долговая экономика: монетарный, воспроизводственный и властный аспекты // Вопросы экономики. –2017 №4 – С. 42-56 ↑

-

Усоскин В.М. Современный коммерческий банк: управление и операции. –М.: ИПЦ «Вазар-ферро»б 2014.- С. 231-232 ↑

-

Усоскин В.М. Современный коммерческий банк: управление и операции. –М.: ИПЦ «Вазар-ферро»б 2014.- С. 234-238 ↑

-

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? –М.: Финансы и статистика, 2017. – С. 38-44 ↑

-

Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учебное пособие. –М.: Финансы и статистика, 2017.- С. 11 ↑

-

Осипов Ю.М., Смирнова Е.Е. Основы предпринимательского дела: Учебник – М.: Издательство БЕК, 2016.- С. 42 ↑

-

Полякова Г.Б. Финансовый менеджмент: Учебник для вузов – М. Финансы, юнити. 2017. – С. 128 ↑

-

Колесникова В.И., Кроливецкой Л.П., Банковское дело. –М.: Финансы и статистика, 2017- С. 76 ↑

-

Афанасьев М., Кузнецов П. Забытая амортизация // Вопросы экономики . –2016 -№10 –С. 105 ↑

-

Глазьев С., Маневич В. Социально-экономическая революция России // Российский экономический журнал. 2018 №1 – С. 3 ↑

-

Городецкий А., Городецкий Д. Управление государственными предприятиями // Экономист. –2017. № 10 – С. 17 ↑

-

Фащевский В. Финансы предприятий: особенности и возможности укрепления. Экономист . 2017.- С. 58 ↑

-

Там же. - С. 72 ↑

-

В.И. Колесникова, Л.П. Кроливецкой. Банковское дело. –М.: Финансы и статистика, 2017- С. 48 ↑

-

Усоскин В.М. Современный коммерческий банк: управление и операции. –М.: ИПЦ «Вазар-ферро», 2014.- С. 28 ↑

-

Там же .- С. 32 ↑

-

Рудько-Саливанов В. Финансовый и реальный сектор: поиск взаимодействия. Вопросы экономики. –2018. – С. 79 ↑

-

В.И. Колесникова, Л.П. Кроливецкой. Банковское дело. –М.: Финансы и статистика, 2017- С. 76 ↑

-

Колесникова В.И., Кроливецкой Л.П.. Банковское дело. –М.: Финансы и статистика, 2017- С. 114 ↑

-

Аукционек С.П. Предприятия и кредиты. ЭКО. –2017. -№6- С. 63 ↑

-

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? –М.: Финансы и статистика, 2017. – С. 88 ↑

-

Фащевский В. Финансы предприятий: особенности и возможности укрепления. Экономист . 2017. - С. 112 ↑

-

Кроливецкая Л.П., Колесников В.И.Банковское дело. –М.: Финансы и статистика, 2017- С. 76 ↑

-

Рудько-Саливанов В. Финансовый и реальный сектор: поиск взаимодействия. Вопросы экономики. –2008. – с. 92 ↑

-

Кроливецкая Л.П., Колесников В.И.Банковское дело. –М.: Финансы и статистика, 2007- с. 89-97 ↑

-

Глазьев, Маневич. Социально-экономическая революция России // Российский экономический журнал. 2018. С. 3 ↑

-

Ширяев Р. Финансовое состояние промышленности // Экономист –2017. №1. –С 49 ↑

-

Аукционек С.П. Предприятия и кредиты. ЭКО. –2017. – С. 63 ↑

-

Глазьев, Маневич. Социально-экономическая революция России // Российский экономический журнал. 2018 №1 С. 3 ↑

- Управление поведением в конфликтных ситуациях (Теоретические основы управления поведением в конфликтных ситуациях))

- Мотивация и ее теории (Понятие и аспекты мотивации)

- Использования результатов ОРД в качестве информации в процессе доказывания

- Управление оборотными средствами на предприятии (Теоретические основы финансирования оборотных средств организации)

- Финансовая политика и её реализация в РФ ( Понятие, цели и принципы финансовой политики государства)

- Анализ внешней и внутренней среды организации( Анализ внутренней среды)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Понятие мотивации, мотивов и потребностей)

- «Технологии и методы продаж в гостиничном бизнесе. »

- Собственная торговая марка как инструмент коммерческой деятельности (ТЕОРЕТИЧЕСКЕ АСПЕКТЫ СОБСТВЕННОЙ ТОРГОВОЙ МАРКИ КАК ИНСТРУМЕНТА КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ))

- Собственная торговая марка как инструмент коммерческой деятельности

- Особенности функционального состояния человека в экстремальных видах деятельности (Понятие и специфика функциональных состояний)

- Страхование и его роль на финансовом рынке на современном этапе