Страхование и его роль на финансовом рынке на современном этапе

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В современном мире, благодаря переходу к рыночной экономике, резко возрастает роль и значение страхования, происходит расширяется сфера страховых услуг, что тесно коррелирует с экономическими интересами населения.

Тема данной работы очень актуальна. Страховые компании играют важную роль для стабилизации финансовых систем, главным образом потому, что они являются крупными инвесторами на финансовых рынках, за счет чего растут связи между страховщиками и банками и потому, что главным образом, страховщики гарантируют финансовую стабильность домашних хозяйств и компаний, страхуя их риски. В наше время страхование становится одной из важнейших предпосылок безопасной жизнедеятельности отдельного человека, семьи, общества в целом. Материальные и правовые условия для этого есть − увеличение душевого дохода, введение массовых видов обязательного страхования, таких, как страхование автогражданской ответственности, активное предложение платных услуг в медицине, образовании, санаторно-курортном обеспечении, которые ранее были в основном бесплатными. Чтобы общество смогло осознать эти изменения и грамотно воспользоваться всеми возможностями современных страховых услуг, необходимо повышать страховую, экономическую грамотность населения.

Страхование все более привлекательным для страхователей, инвесторов и молодых специалистов, желающих сделать карьеру в развивающемся страховом бизнесе.

Цель и задачи работы. Цель исследования курсовой работы состоит в изучении страхования и его роли на финансовом рынке.

Объектом исследования выступает страховой рынок.

Предметом исследования –страхование на финансовом рынке.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить понятия функций видов и роли страхования на финансовом рынке;

2. Провести анализ страхования на финансовом рынке на современном этапе;

3. Изучить перспективы развития страхования на финансовом рынке.

Для решения поставленных задач использованы такие методы как изучение, обобщение, расчетно-аналитический метод.

Теоретическими и методологическими основами исследования послужили труды зарубежных и отечественных авторов, таких как А.М. Годин, Г.В. Ломаки, Ламбен Ж.-Ж., Крупский А.Ю. и т.д.

-

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ НА ФИНАНСОВОМ РЫНКЕ

- Понятие, функции, виды и роль страхования на финансовом рынке

Страхование - это договор, предоставленный страховой компанией, в котором физическое или юридическое лицо получает финансовую защиту или возмещение убытков от данной страховой компании. Компания объединяет риски клиентов, чтобы сделать выплаты более доступными для застрахованных.[1]

Страховые полисы используются для того, чтобы застраховаться от риска финансовых потерь, которые могут возникнуть в результате повреждения застрахованного лица или его имущества, а также в случае, когда застрахованное лицо ответственно за ущерб, причиненный третьей стороне.[2]

Страховщики - специализированная компания, которая выдает страхователю определенный страховой полис, гарантирующий выплаты при наступление у застрахованного лица страхового случая. В случае очень большого риска несколько страховых компаний могут объединиться для выдачи одного полиса.[3]

Страхователи – лица, которые получают страховой полис для обеспечения должной защиты своего имущества. [4]

Страховая отрасль играет очень важную роль в финансовых системах стран мира. Мировой рынок страхования год от года демонстрирует показатели роста во многом за счет появления страховых компаний в развивающихся странах. Рынок страхования в общем в развивающихся странах до недавнего времени был закрыт для иностранных компаний, и поэтому из-за отсутствия конкуренции и адекватного управления, данная отрасль не была развита на достаточном уровне.[5]

Индустрия страхования сегодня, несмотря на большое значение, которое она имеет в развитых частях мира, только-только начинает получать своё влияние на рынке развивающихся стран. В развитых странах практически нет людей, у которых нет одного или нескольких страховых полисов: страхование жизни, медицинское страхование, страхование по инвалидности, автострахование, или страхование от пожара, но это нельзя сказать о развивающихся странах. [6]

Следует отметить, что страховая отрасль претендует на одного из крупнейших работодателей во всем мире. Принимая во внимание тот факт, что в развитых странах уровень занятости в этом секторе начал немного снижаться, в то время как в развивающихся странах, благодаря росту страхового рынка прослеживается тенденция с увеличением количества рабочих мест. Причина снижения темпов роста в развитых странах объясняется развитием технологий, которые позволили страховым компаниям обрабатывать поступающие требования о возмещении убытков без привлечения административных работников. К сожалению, процесс дерегулирования, охвативший финансовые рынки по всему миру, вызвал огромную конкуренцию между депозитными и не депозитными финансовыми институтами, так что коммерческие банки и брокерские конторы начали вторгаться в те части рынка, которые до недавнего времени традиционно предназначались для страховых компаний.[7]

Страховые компании рассматриваются в качестве финансовых посредников по нескольким причинам. Первая причина заключается в том, что они получают средства от своих клиентов для дальнейшего инвестирования. Многие люди используют страховые компании в качестве учреждений, в которые они вкладывают большую часть своих сбережений. Другая причина, по которой эти учреждения используются в качестве финансовых посредников, заключается в том, что эти учреждения инвестируют активы своих клиентов, тем самым принося им некоторую прибыль. Таким образом, они берут ресурсы из одного сектора экономики и вкладывают их в другой сектор.[8]

Страховые компании принимают риски от имени своих клиентов в обмен на компенсацию в виде премий. Страховые компании генерируют прибыль, взимая страховые взносы, которые должны быть достаточными для оплаты ожидаемых убытков и получения определенной прибыли.[9]

Именно обеспечение непрерывности и бесперебойности общественного производства является основной задачей страхования. [10]

Социальная и экономическая стабильность поддерживается за счет полного, а главное своевременного возмещения потерь. Чтобы такое возмещение было возможно, страховые компании реализуют свободные денежные средства страхового фонда на различную инвестиционную деятельность. А для повышения лояльности страхователей, страховщики публикуют результаты проводимых страховых операций.[11]

Страховые организации как юридические лица имеют свою собственность. Активы страховых организаций составляют право собственности на недвижимое и движимое имущество, денежные средства, ценные бумаги и другие имущественные права.[12]

Страховые компании получают финансовые средства из нескольких источников. Первоначальные фонды состоят из активов, которые учредители предоставляют при создании компании (начальный капитал), затем деньги поступают от премий, полученных за страховые риски, а также от активов, остающихся в качестве прибыли на конец финансового года.

Согласно закону о страховании, страховые компании распределяют имеющиеся средства в следующие фонды:

- Фонд средств технического резерва

- Фонд средств гарантийного резерва

- Другие страховые средства[13]

Первоначальный капитал - это ресурсы, которые учредители предоставляют при создании страховой компании. В отличие от компаний, занимающихся другой работой, в страховых компаниях, это означает, что эти средства должны быть постоянно в наличии. Это так называемые «горизонтальные инструменты». Наличие данных финансов является условием для обеспечения застрахованного лица, которое заключает договор о начальном периоде деятельности новой страховой компании. Эти средства могут быть использованы только в исключительных случаях и только при отсутствии других средств. Считается, что организация, которая использует эти средства, не выполняет условия правильного ведения бизнеса, а значит есть все основания для начала процесса ликвидации такой компании.[14]

Технические резервы - это активы, которые состоят из: резервов для незаработанных премий, резервов для не истекших рисков, резервов для бонусов и скидок, резервов на покрытие убытков, резервов для страховок, в которых застрахованные лица принимают участие в инвестициях (следовательно имеется инвестиционной риск), а также из резервов для выравнивания рисков (процесс нейтрализации негативного влияния совершения рисковых операций за счет параллельного проведения операций).[15]

Фонды математических (теоретических) резервов - это специальные фонды, которые формируются в страховых компаниях, занимающихся страхованием лиц, и средства которых, как правило, находятся на отдельных счетах. Они не могут быть использованы ни для каких целей, кроме как для выплаты страховой суммы по случаю страхования жизни.[16]

Гарантийным резервом являются специальные средства, используемые для постоянного исполнения обязательств страховых организаций. Страховая компания при постоянном исполнении обязательств и предъявлении деловых рисков формирует гарантийный резерв в порядке, установленном законодательством. Гарантийный резерв состоит из основного капитала и дополнительного капитала, за вычетом вычетов различных отчислений.[17]

Страховые организации несут ответственность за свои обязательства перед третьими лицами всеми своими активами. Следует отметить, что акционеры, создавшие акционерное общество, не несут ответственности по обязательствам общества. Они могут нести риск только в размере средств, вложенных в основание таких компаний.

Финансовые операции понимаются под термином организационная деятельность (выручка и продажа активов, покрытие убытков и распределение и налоги).[18]

Страховые организации получают доход от своей хозяйственной деятельности. Доходы страховых компаний состоят из страховых взносов, а также активных перестраховочных компаний и, возможно, других функциональных доходов, доходов от инвестиционной деятельности, финансовых доходов, доходов на основе оценки активов.[19]

Расходы включают в себя все расходы страховой организации в течение одного финансового года: затраты на возмещение убытков и страховую сумму, премии за риск, представленные в перестраховочных расходах на предотвращение риска, а также расходы на деятельность страховых организаций (заработная плата работников и все те расходы, которые есть у любого юридического лица), а также чрезвычайные расходы и потери капитала. Расходами считаются траты на определение понесенных убытков от претензий, расходы на регрессные иски (судебные издержки), расходы на экспертизу спорных дел.[20]

Ассигнования на зарезервированные убытки являются доходами в будущем году.[21]

Страховая компания во время годового отчета может показать убыток, который может быть возмещен, благодаря закону о страховании. Если страховая организация в течение года терпит убытки, страховое покрытие формируется в следующей последовательности: из нераспределенной прибыли, из свободных резервов, активов технического резерва, из фонда математических (теоретических) активов. Если это компания взаимного страхования, потери покрываются до использования средств технического резерва путем выплаты дополнительных взносов застрахованных или пропорционального уменьшения убытков всем участникам.[22]

Акционерная страховая компания создается с целью получения прибыли. Доходы страховой компании являются частью дохода, который остается при покрытии общих расходов в отчетном периоде (в течение одного финансового года). Налог - это первое, что нужно заплатить из прибыли.[23] Остальная часть прибыли является частью размещения, и согласно закону она распределяется следующим образом:

- Покрытие убытков за предыдущий год (при наличие таковых);

- Дивиденды и другое вознаграждение акционерам пропорционально средствам, которые они вложили;

- Отчисления компаниям взаимного страхование;

- Возврат избыточных взносов страхователей, пропорционально сумме их вклада;

- Резервы безопасности, отчисления в другие фонды и в компанию взаимного страхования;

- Отчисления рабочим в соответствие с коллективным договором.[24]

Страховые организации и другие юридические лица обязаны действовать в соответствии с определенными принципами экономики и реализации профессии в страховом бизнесе, а также в соответствии с законодательством и надлежащей деловой практикой и деловой этикой, принципом честной конкуренции. Для страховых организаций особое внимание уделяется принципу взаимности и солидарности, а также операциям в целях обеспечения постоянного выполнения своих обязательств.[25]

Обязанность страховых организаций обеспечивать долговременное выполнение своих обязательств юридически регулируется тем, что существует обязательство по гарантийному резерву. Кроме того, при страховании необходимо учитывать, может ли компания покрыть все риски. Если это невозможно, страховая компания обязана выполнить свои обязательства через перестрахование или сострахование. Если организация не может покрыть все риски своими собственными средствами, часть может быть передана перестраховщикам за границу, при условие это невозможно сделать в пределах своей страны.[26]

Аккумулируя вышесказанную информацию, выводим четыре главных функции страхования:

- Рисковая

- Предупредительная

- Сберегательная

- Контрольная[27]

В тоже время исторические примеры доказывают нам, что любое общество нуждается в экономической защите. Следовательно, это и является основной целью страхования. Отсюда вытекает миссия страховой деятельности, а именно удовлетворения общественной потребности в получение экономической защиты.[28]

Основные задачи страхования представлены в таблице 1.2:

Таблица 1.2. Основные задачи страхования

|

Задачи |

Достигаемые результаты |

|

|

Социальное страхование |

Коммерческое страхование |

|

|

1. Аккумулирующая |

Финансовое наполнение фондов государственного социального страхования |

Аккумуляция денежных средств в страховых фондах и инвестирование их в хозяйственный оборот |

|

2. Возмещающая |

Возмещение утраченных трудовых доходов и расходов на лечение |

Возмещение ущерба от страхового случая |

|

3. Предупредительная и контрольная |

Снижение рисков и тяжести их последствий. Повышение ответственности на всех уровнях управления. Повышение личной ответственности за свое будущее |

|

В дополнение к обязанностям, указанным выше, страховые компании несут ответственность как по общему праву, так и по закону. В целом, страховая компания обязана добросовестно и честно вести себя при выполнении любой транзакции. Она также обязана расследовать любые страховые претензии.[29]

Добросовестная и честная сделка страховой компании означает, что она всегда должна действовать в интересах клиента. Эта ответственность, подразумеваемая во всех страховых соглашениях, не позволяет компании действовать недобросовестно в сделках, связанных с требованием клиента. Если данное требование нарушается, страхователь имеете право подать иск о возмещении убытков.[30]

Страховая компания по закону обязана полностью расследовать претензию клиента, а не только те части, которые поддерживают их позицию. Страхования компания также должна предоставить клиенту всю необходимую информацию, чтобы он мог защитить свои интересы в соответствии с законом. Кроме того, компания должна ответить на все сообщения и незамедлительно оплатить претензию, если она будет признана действительной.[31]

Страховщик должен выполнять любые обязанности, изложенные в страховом полисе. Также возможно предоставление клиенту дополнительных прав сверх тех, которые предусмотрены законом. Кроме того, если какой-либо пункт в договоре признан неоднозначным, при возникновении спора он интерпретируется судом в пользу клиента.[32]

В зависимости от характера договора страховщик может быть обязан возместить расходы на любые судебные решения против страхователя.

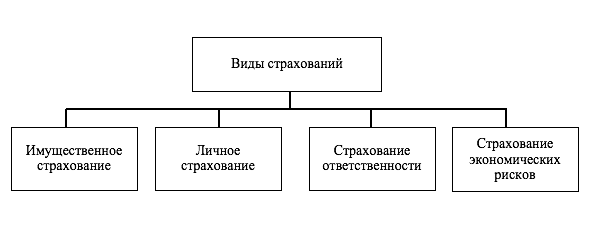

Виды страхования наглядно отображены в рисунке 1.1.[33]

Рисунок 1.1. Вида страхований

Имущественное страхование предусматривает финансовое возмещение владельцу или арендатору строения и его содержимого в случае повреждения или кражи. Страхование имущества зачастую включает в себя страхование домовладельцев, страхование арендаторов, страхование от наводнения и страхование от землетрясения. Личная собственность, покрывается страхованием домовладельцев или арендаторов. При высокой себестоимости личной собственности приобретается дополнение к полису страхования. Если есть претензия, полис страхования имущества либо возместит страхователю действительную стоимость ущерба, либо стоимость устранения ущерба.[34]

Личное страхование - это вид страховки, который обеспечивает финансовое обеспечение страхователя и его семьи при наступление таких событий, как серьезная травма, болезнь, потеря дееспособности, полная и постоянная нетрудоспособность, смерть. К особой форме личного страхования можно отнести медицинское страхование, главной целью которого служит непосредственная гарантия получения медицинской помощи, при наступлении страхового случая.[35]

В данном случае субъектами страхования выступят: страхователь, страховщик, медицинское учреждение.[36]

Страхование ответственности - это страхование, обеспечивающее защиту от претензий, связанных с травмами и повреждением страхователя и/или имущества.[37]

Полисы страхования ответственности покрывают как юридические расходы, так и любые другие законные выплаты, за которые застрахованный будет нести ответственность, если будет признан юридически ответственным. Преднамеренный ущерб и договорные обязательства обычно не охватываются при данном страховании.[38]

К страхованию экономических рисков, можно добавить политический риск. А именно риск того, что вложенные инвестиции не будут возвращены в результате политических изменений или нестабильности в стране. Нестабильность, влияющая на возврат инвестиций, может быть вызвана сменой правительства, законодательных органов, других лиц, определяющих внешнюю политику, или военного контроля.[39]

В самостоятельный вид страхования зачастую включают ещё противопожарное страхование, которое может быть, как обязательным, так и добровольным. Его используют предприятия, а также юридические лица, осуществляющие предпринимательскую деятельность. Здесь также, как и в остальных видах страховании, закон Российской Федерации устанавливает условия и порядок страхования.[40]

Как уже отмечалось выше, благодаря децентрализации экономики, произошел активный рост развития российского рынка страхования. В настоящее время можно провести прямую зависимость между здоровым функционированием экономики и наполненностью страхового рынка. Что в свою очередь приводит к тому, что появляется потребность в том, чтобы государство активнее брало на себя ответственность в регуляции и контроле всей страховой деятельности.

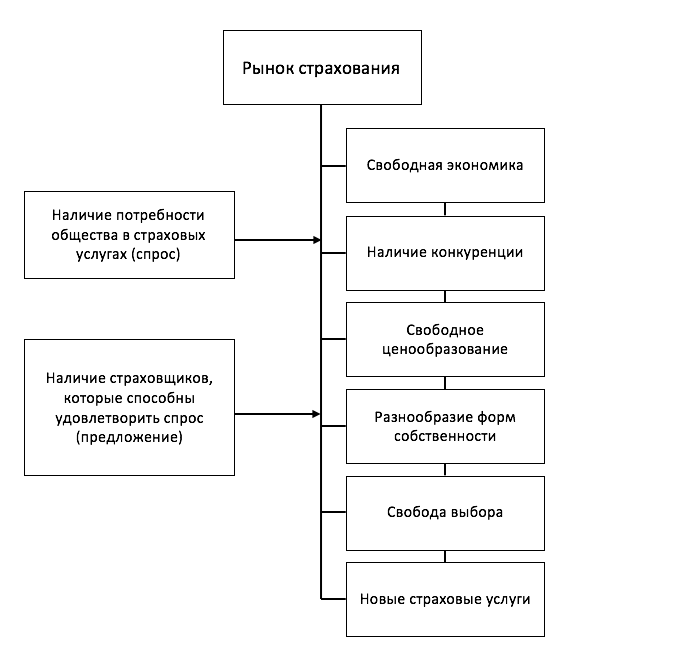

Страховой рынок - это социально-экономическая среда «покупки и продажи страховой защиты». Это та уникальная среда, в которой происходит процесс создания и использования страхового фонда, который в свою очередь используется для дальнейшей защиты интересов страхователей.[41]

Благодаря выполнению данных условий мы можем «разделить» страховой рынок на рынок страховщика и рынок страхователя. Если представить страховой рынок, как структуру, то сразу на ряду со страховым обществом как субъекты обособляются посредники поставщика, перестраховочные компании и объединения страховщиков.[42]

Конкретная страховая услуга, которая имеет юридическую силу благодаря договору или закону, и будет являться тем самым специфическим товаром рынка страхования.[43]

Условия существования рынка страхования показаны на рисунке 1.2.[44]

Рисунок 1.2. Условия существования рынка страхования

Различные фирмы и виды бизнеса в сфере финансовых услуг различаются из-за рисков и клиентов, на которых они специализируются. Торгово-кредитная индустрия страхования - это, прежде всего, крупный бизнес. Страховщики жизни, с другой стороны, специализируются на оценке риска смертности и управлении большими средствами. Создание внутреннего рынка будет иметь второстепенное значение для страхования и крупных рынков, которые уже являются международными.[45]

Структура страхового рынка в различных аспектах наглядно показана на рисунке 1.3.[46]

Рисунок 1.3. Структура страхового рынка

Рынок страхования развился от создания первого полиса страхования автомобилей до различных типов продуктов страхования жизни, доступных сегодня. Страховой рынок имеет структуру, которая включает страховщиков имущества и пострадавших, страховщиков жизни, а также страховщиков здоровья. У каждого из этих типов страховщиков есть правила, которые применяются к политикам, которые они предоставляют. Страховщики регулируются комбинацией государственных и федеральных законов, в зависимости от типа страховки, которую они предлагают.[47]

-

- Внешнее окружение и внутреннее содержание страхового рынка

Так как рынок страхования представляет собой всё время развивающуюся систему, в которой каждые отдельные её части (будь то страховщик или страхователь) всё время контактируют друг с другом, тем самым образуя единое целое, мы можем выделить внешнее и внутренние окружение рынка.[48]

К внешней системе относится любая работа страховщика, которая направлена на удовлетворение спроса обеспечения защиты со стороны страхователя. Тем самым, предлагая всё новые услуги по страхование, страховщик оказывает влияние на рыночный спрос, инфраструктуру страховщиков, а также благоприятствует развитию здоровой конкуренции.[49]

Внутренняя система включает себя непосредственно сам страховой продукт, алгоритм его продажи, формирование спроса потребителями, инфраструктура страховой компании, гибкая система скидок и предложений, а также финансовые, материальные и трудовые ресурсы страховщика.[50]

Обобщая всё выше сказанное, можно сказать, что страховой рынок представляет из себя не что иное, как сложную целостную систему, которая не могла бы работать без какого-либо своего элемента.

Именно благодаря развитию спроса и предложения на страховые услуги, страхование становится всё более востребованной и популярной услугой. Что в свою очередь позволяет держать на должном уровне состояние демонополизации данной отрасли.

Следует отметить, что есть три основные причины, почему страховщики

необходимы для стабильности финансового мировой системы:

- Во-первых, страховщики являются крупными инвесторами на финансовых рынках

- Во-вторых, страховщики часто имеют тесные связи с банками и другими финансовыми институтами. Поэтому их влияние распространяется и на банковский сектор.

- В-третьих, страховщики вносят вклад в защиту стабильности домашнего хозяйства и устойчивого баланса, страхуя свои риски.[51]

Страховые компании, особенно страховые компании, занимающиеся страхованием жизни, являются крупными инвесторами на финансовых рынках, поскольку они инвестируют страховые взносы, полученные от страхователей. Так, например Общая стоимость инвестиционных активов страховщиков зоны евро в 2018 году составила 4,4 трлн евро. В большинстве случаев, учитывая их зачастую долгосрочные инвестиционные горизонты, страховщики являются источником стабильности для финансовых рынков. Однако из-за огромного размера их инвестиционных портфелей перераспределение средств или сворачивание позиций этими учреждениями может повлиять на финансовую стабильность путем дестабилизации цен на активы.[52]

Роли страхования на финансовом рынке распределяются следующим образом:

- Снижение степени риска неблагоприятного исхода операций;

- Экономическая стабильность за счет возмещения ущерба и потерь;

- Участие временно свободных средств страховых фондов в инвестиционной деятельности;

- Пополнение доходов государственного бюджета за счет части прибыли страховых организаций.[53]

Страхование является обязательной частью экономической и социальной сфер. Затрагивая интересы общества и хозяйствующих субъектов по обеспечению из защиты, страхование становится важным неотъемлемым элементом рыночной структуры.[54]

-

СТРАХОВАНИЕ НА ФИНАНСОВОМ РЫНКЕ НА СОВРЕМЕННОМ ЭТАПЕ

- Проблемы страхования на финансовым рынке в настоящее время

При рассмотрение страхового рынка на рынке финансов можно отследить следующую тенденцию: итоги 1 полугодия 2018 года показывают нам, что объем страхового рынка вырос на 13,3% по сравнению с 1 полугодием 2017 года и достиг 732 млрд рублей. То есть, в абсолютном выражении рынок прибавил 86 млрд рублей. В 1 полугодии 2018 года темпы прироста взносов увеличились в сравнение с аналогичным показателем за 1 полугодие 2017 года: тогда рынок продемонстрировал рост на уровне 9,5%.[55]

Стоит отметить, что по сравнению с прошлогодним отсутствием роста (0,8%), объем страхового рынка исключая страхования жизни в 1 полугодии 2018 года вырос на 4,2%. [56]

Торможение негативных тенденций на рынке страхования - временное явление. В 2016 году российская страховая отрасль оказалась на грани неконтролируемого распада рынка: стагнация вместе с ростом убыточности, отсутствием рентабельности собственных средств, разочарованием акционеров в страховом бизнесе, и тем, что произошел резкий отток зарубежных инвесторов с российского рынка.

Основу роста рынка неизменно составляет страхование жизни, обеспечивая 75% абсолютного прироста (+64,5 млрд рублей) по итогам 1 полугодия 2018 года. Когда без учета средств страхования жизни страховой рынок в абсолютном выражении в 1 полугодии 2018 года по сравнению с 1 полугодием 2017-го вырос на 21,3 млрд рублей.[57]

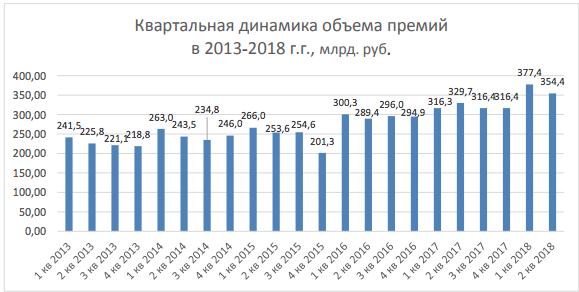

Так например, можно отследить динамику страховых премий в России в период за 2013-2018 года.[58]

Рисунок 2.1. Динамика страховых премий в 2013-2018гг

Например, для того, чтобы способствовать росту рынка страхования, необходимы значительные инвестиции в накопительное страхование жизни, в то время, как добровольное медицинское страхование может развиваться путем необходимого числа социальных пакетов. С другой стороны, сложно добиться высоких темпов роста, когда прогнозируемые сокращения продаж на автомобильном рынке приводят к тому, что тормозится автострахование.[59]

В 2018 году наибольшее сокращение взносов произошло в страховании гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору, в страховании финансовых рисков, а также в сельскохозяйственном страховании и государственном страховании жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц. Динамику роста взносов от вида страхования можно проследить на рисунке 2.2.[60]

Рисунок 2.2. Динамика роста взносов от вида страхования

Благодаря торможению роста рынка произошло усиление конкуренции, следовательно во всех крупнейших сегментах произошли видимые изменения в рейтинге топ-10 лидеров страхового рынка. Так страховая компания СОГАЗ потеряла 12,21% в результате чего переместилась с первого места на второе, в то время, как Сбербанк страхование жизни с третьего места поднялся на первое, прибавив 84,95%. Также АльфаСтрахование поднялось на четыре позиции на третье место, добавив 51,27%. Несмотря на то, что РЕСО-гарантия прибавила 5,68% она уступила четвертое место компании ВТБ Страхование, у которой произошли изменения в положительную сторону на 29,87%.[61]

Так, на рынке добровольного и обязательного страхования в 2018 году появился новый лидер – Сбербанк Страхование Жизни. На рынке страхования от несчастных случаев и болезней не произошло значительных изменений, а именно лидером остается ВТБ Страхование с увеличение страховых премий на 19,77%. В сфере накопительного, инвестиционного и рискового страхования жизни, также не произошло видимых изменения, и лидером остается Сбербанк Страхование жизни, прибавив в 2018 году 81,92% в сборе страховых премий.

Рейтинг топ-10 российский компаний по добровольному и обязательному страхованию (показатель деятельности: сведения о собранных страховых премиях) приведен в таблице 2.1.[62]

Для компенсации убыточности и замедления упадка рентабельности страховщики сокращают свои расходы на ведения дел. А значит, они урезают вознаграждение посредникам за заключение договоров по высокоубыточным видам страхования. Так например по итогам 1 полугодия 2017 года среднерыночный показатель находился на уровне всего 43,1%, что на 2,1 позиции значения этого же периода в 2016 году.

Таблица 2.1. Рейтинг топ-10 российский компаний по добровольному и обязательному страхованию

В тоже время, при том, что случился рост убыточности, сокращение доли расходов на ведение дела позволило страховщикам сохранить средний комбинированный коэффициент убыточности-нетто на прежнем уровне - 98,9% за 1 полугодие 2017 года.[63]

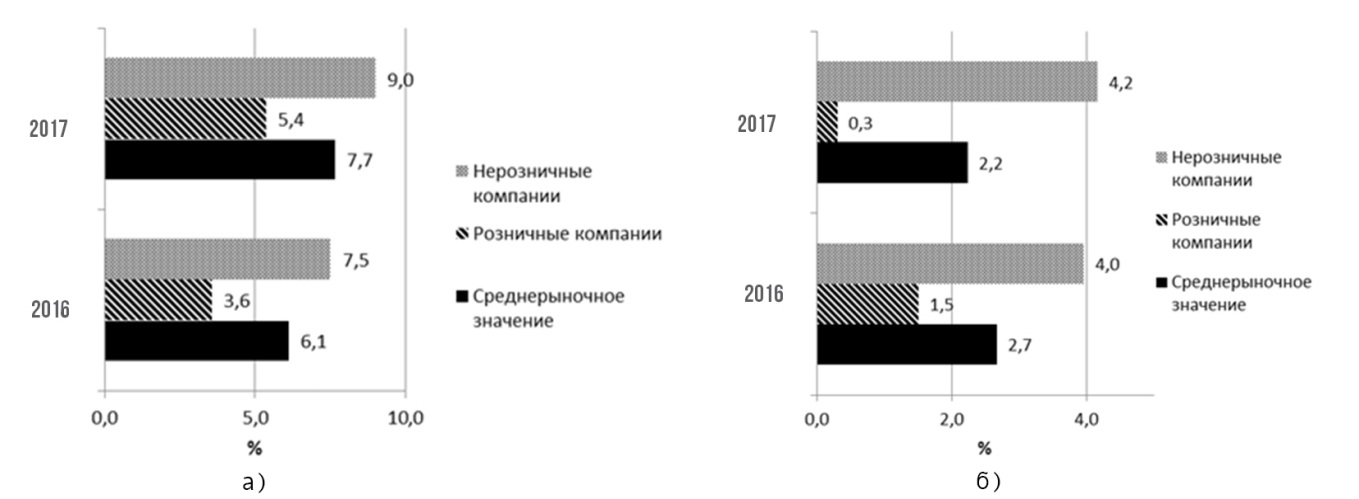

Если говорить об общей рентабельности собственных средств и активов страховых компаний, то здесь заметно повышение рентабельности, как розничных, так и корпоративных страховщиков.

Рисунок 2.3. Динамика рентабельности собственных средств и активов страховых компаний

Несмотря на то, что в 2017 году произошел рост рентабельности собственных средств на 1,8 пункт (это привело к тому, что по состоянию на 2017 год вместо 3,6% рентабельность выросла до 5,4%), сократилась рентабельность активов на 1,2 пункта по итогам 2017 года.[64]

Рисунок 2.4. а) Динамика рентабельности собственных средств и б) Динамика рентабельности активов

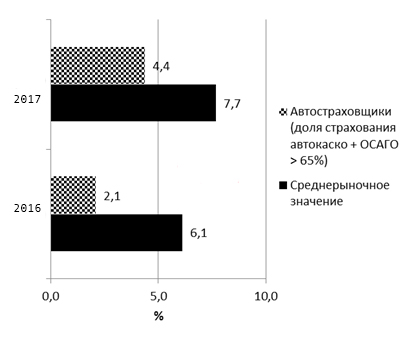

Обращаясь для наглядного примера к автострахованию (автокаско и ОСАГО с общим объемом акций более 65%) можно увидеть, что рентабельность собственных средств страховщиков, несмотря на рост в 2,3 пункта, составляет всего лишь 4,4% за 2017 год.[65]

Рисунок 2.5 Динамика рентабельности собственных средств компаний, специализирующихся на автостраховании

Замедление негативных тенденций вопрос времени. Единственное, о чем можно говорить, что при повышение тарифов по ОСАГО и при росте взносов по страхованию жизни, есть вероятность, что рынок страхования не упадет. Однако для бесперебойного постоянного роста отрасли ещё недостаточно источников.

-

- Перспективы развития страхования на финансовом рынке

Анализируя имеющиеся данные можно говорить о том, что благодаря проделанной страховщиками работы, замедлилось снижение рентабельности собственных средств. Это стало возможно в ходе сокращения доли расходов на ведение дел. В тоже время показатели доли расходов упали с 45,4% до 43,1% за 2017-2018 года.[66]

В 2018 году была развита та точка прогресса, которая была спрогнозирована в 2017 году. Это стало возможным благодаря тому факту, что участники рынка занялись решением проблемы снижения убыточности страхования. Несмотря на судебные решения, которые ограничивали страховщиков, последние, в свою очередь, приняли ответные меры по повышению качества урегулирования убытков, а также по пересмотру условий договора страхования. Активно идет развитие интерактивного урегулирования убытков, страховых продуктов с франшизой и «умное» каско. Страховщики жизни обратили своё внимание непосредственно на потребителя, в результате чего появились продукты, которые позволили держать высокий темп прироста взносов. Также до сих идет развитие модели продаж накопительного страхования жизни с использованием банка. Но в тоже самое время, проблемы, которые присутствуют на рынке страхования являются системны, а это значит, что для их успешного решения необходимо вмешательство государства.[67]

В 2017-2018 году, циклично повторяя ситуацию автострахования 2013-2014 года, автострахование становится источником проблем для российских страховщиков. Рентабельность собственных средств автостраховщиков составила 1,0%, что привело к ещё одной проблеме, а именно к сворачиванию страховщиками бизнеса в автосегменте. С другой стороны, проблема решается постоянным мониторингом влияния инфляции на убыточность ОСАГО, что позволит своевременно корректировать тарифы.[68]

Хотя рост рынка страхования держит среднерыночный темп прироста взносов на уровне инфляции, сам темп прироста упал в два раза до 30,2%. Для того, чтобы хоть как-то выйти из кризиса, страховщики выбрали политику активного продвижения продуктов инвестиционного страхования жизни. Новая проблема заключается в том, что по мере насыщения данного сегмента, а также при отсутствие налоговых льгот, темпы прироста взносов будут продолжать сокращаться на 10-15%. Если говорить о росте входящего перестрахования из-за рубежа, то здесь отмечается положительная динамика, а именно, 13,3% за 2017 год. Это произошло благодаря тому, что страховщики смогли нарастить количество взносов из Африки и Австралии. Необходимо отметить, что в 2019 году может произойти сокращение страховых взносов, что приведет к снижению прироста перестраховочной премии до 7%.[69]

Падение не избежать: в 2019 году темпы прироста страховых взносов будут находится на уровне ниже, чем инфляция, а это непременно приведет к сокращению реального объема рынка страхования. Если опираться на базовый прогноз, то кризис, даже в минимальном своём проявление, явление неизбежное, также, как сокращение ВВП, повышение тарифов по ОСАГО.[70]

Для успешного функционирования в рыночной страховой среде в 2019 году страховщикам стоит продолжить работать над главной своей задачей, а именно замены фиктивных активов на реальные для поддержания рентабельности собственных средств. Если страховые компании правильно оценят свои возможности и проведут должную работу по сокращению расходов, то им удастся сохранить рентабельность на уровне 5,5-6,0%.

Если брать во внимание негативный прогноз, то показатели могут упасть до 1,5-2%. Это приведет к тому, что доля расходов по части ведения дел будет сокращена до 44-45% в 2019 году. Усредненный комбинированный коэффициент убыточности-нетто (без учета судебных расходов) не превысит 100% при базовом прогнозе и составит 103–105% при негативном прогнозе.[71]

Специфика страховых операций требует особого надзора за работой страховых организаций. В большинстве стран этот мониторинг явно проявляется благодаря контролю, осуществляемому национальными властями.

Причины усиления контроля за страховыми организациями объясняются следующим рядом причин:

- Необходимость защиты интересов застрахованных;

- Устранение нездоровой конкуренции среди страховщиков и обеспечение рентабельности;

- Интерес властей.[72]

Надзор за деятельностью страховых организаций, в первую очередь, определяет соответствуют ли общие акты, бизнес-полисы страховой компании закону и соответствующим положениям.

Контроль заключается, прежде всего, в законном послушании, обеспечении платежеспособности и ликвидности страховых организаций, сохранении равенства сторон, запрете на азартные игры, обеспечении честной конкуренции между страховыми организациями.[73]

В целях достижения целей контроля - мониторинг должен проводиться на каждом этапе существования страховых организаций.

Поэтому надзор за деятельностью страховых организаций организуется на следующих трех этапах:

- Этап создания - выполнение условий создания и первоначальной деятельности страховых организаций.

- В ходе операций - контроль над тарифами страхования, подписанными соглашениями, обязательствами поддерживать определенные средства, обязательствами отчитываться об операциях.

- При прекращении деятельности страховых организаций реабилитация, отзыв лицензии и т.д.[74]

Меры по надзору за страховыми организациями образуют единое целое, состоящее из:

- специального контроля за деятельностью страховых организаций, занимающихся автострахованием;

- математического учета (обязательства организаций, занимающихся бизнесом по страхованию жизни, обеспечение актуария, участие актуария в оценке результатов годового расчета и т. д.);

- пересмотра (обязательства страховых организаций по заключению договора о пересмотре бухгалтерской отчетности).[75]

Несмотря на то, что страховщики могут способствовать финансовой стабильности как за счет своей способности перераспределять риски в экономике, так и за счет своих часто долгосрочных инвестиционных горизонтов, они также могут дестабилизировать финансовую систему. В частности, проблема, с которой сталкивается страховщик, может затрагивать не только домохозяйства и фирмы, которые приобрели страховку, но и финансовые рынки - через инвестиционную деятельность страховщиков - а также банки и другие финансовые учреждения - через прямые и косвенные связи.

Все это требует регулярного анализа и мониторинга финансовых показателей страховщиков и оценки их риска центральными банками, международными организациями и другими органами, которые охватывают страны и регионы, где страховой сектор играет важную роль. Кроме того, учитывая, что банковский и страховой сектора становятся все более взаимосвязанными, при оценке финансовой устойчивости следует избегать подхода, который слишком ориентирован на сектор, и следует учитывать связи между этими различными частями финансовой системы.[76]

ЗАКЛЮЧЕНИЕ

Важность страхования для застрахованного лица заключается в предотвращении различных рисков. Огромный капитал формируется за счет страхования, и он представляет собой часть национальных сбережений на непредсказуемые случаи, а важность страхования для экономики каждой страны огромна. Активы страховых организаций составляют право собственности на недвижимое и движимое имущество, денежные средства, ценные бумаги и другие имущественные права.

Средства, предоставленные учредителями при создании страховой компании, составляют первоначальный запас. Резервы безопасности состоят из активов, сформированных из премий в том году, когда премия больше, чем нанесенный ущерб. Фонды, которые формируются в страховых компаниях, занимающихся страхованием предпринимателей, являются резервами по страхованию жизни. Гарантийный резерв - это специальные средства, которые используются для постоянного выполнения обязательств страховых организаций.

Страховые организации получают доход от своей хозяйственной деятельности. Доход в первую очередь поступает от собранных премий, полученных по страхованию, перестрахованию и сострахованию, затем от поступлений от возмещения за уплаченный ущерб от ответственных лиц, а также от чрезвычайных доходов и прироста капитала. Если страховая организация в течение года регистрирует операционные убытки, покрытие осуществляется в следующей последовательности: из нераспределенной прибыли или излишка, из свободных резервов, активов фонда предотвращения, из первоначального фонда безопасности.

Прибыль страховой компании является частью дохода, который остается при покрытии общих расходов в отчетном периоде. Организация по страхованию обязана учитывать, может ли она покрыть все риски, принятые при страховании.

Анализ рынка страхования выявил, что замедление негативных тенденций на рынке страхования (квартальные темпы прироста взносов стабилизировались на уровне инфляции – 8-9%, замедлилось падение рентабельности собственных средств) - временное явление. Повышение тарифов по ОСАГО и рост взносов по страхованию жизни не дадут снизиться объемам рынка. Но источники для поддержки бесперебойна роста отрасли до сих пор не найдены. Страховщики в поисках решения проблемы в виду нахождения в кризисной ситуации – повышают качество урегулирования убытков, вводя на рынок новые продукты по страхованию жизни и развивая продажи некредитных продуктов через банки. Но государство должно взять под контроль отрасль страхования, иначе все усилия страховщиков будут напрасны, что приведет к неконтролируемому распаду рынка: сокращение рентабельности собственных средств приведет к выводу активов из страховых компаний, инвесторы начнут массово покидать российский страховой рынок.

Говоря о рынке автостраховании, замедлить снижение роста прибыли сможет своевременная корректировка условий страхования, а создание требований к надежности страховщиков в социально значимых видах страхования ослабит атмосферу недоверия к страховой отрасли.

Страховой рынок перестанет стагнировать лишь в случае введения налоговых льгот в страховании жизни и законодательного закрепления продуктов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации от 12 декабря 1993 г. в ред. от 21.07.2014 г. // consultant.ru

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ в ред. от 03.08.2018 г. // consultant.ru

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ в ред. от 27.12.2018 г. // consultant.ru

- Федеральный Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» в ред. от 28.11.2018г. // consultant.ru // consultant.ru

- Алабян С.С. Страхование. - 2017.

- Алиев Б.Х. Страхование: учебник для вузов. - М.: ЮНИТИ-ДАНА, 2017.

- Аронов И.З. Оценка соответствия: новая трактовка личного страхования. - 2017.

- Арутюнов Ю.А. Страхование: учебное пособие. - М.: КноРус, 2017.

- Ахвледиани Ю. Т. Имущественное страхование: учебное пособие - 2017.

- Воскресенский В.Ю. Страхование. Закон и право. - 2017.

- Гаврилова С.С. Страхование: учебное пособие М.: Эксмо, 2017.

- Годин А.М. Страхование: учебник. - М. 2017.

- Губенко Н. Страхование. Закон. - 2017.

- Князев А.Г. Страхование личности и имущества. М. 2017.

- Ламбен Ж.-Ж. Страхование. Питер, 2018.

- Лермонтов Ю. Расходы на страхование имущества. Финансовая газета. - 2017.

- Лермонтов Ю.М. О затратах на обязательное и добровольное страхование имущества. Общероссийское издание. - 2017.

- Ломакин Г.В. Страхование ответственности субъектов рынка недвижимости при оценке недвижимого имущества для целей налогообложения/ Страховое дело. - 2017.

- Официальный сайт «Национальное рейтинговое агентство» (ra-national.ru)

- Официальный сайт национального рейтингового агентства «Русь Рейтинг» (rusrating.ru)

- Официальный сайт Федеральной службы государственной статистики (gks.ru)

- Официальный сайт B2B Group (raexpert.ru)

- Фомичева Л.П. Учет расходов на страхование имущества и работников. - 2017.

-

Ломакин Г.В. Страхование ответственности субъектов рынка недвижимости при оценке недвижимого имущества для целей налогообложения / Страховое дело. - 2017. - N 12. - С. 51 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.34 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 18 ↑

-

Лермонтов Ю. Расходы на страхование имущества/ Финансовая газета. - 2017 - С. 7 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 49 ↑

-

Фомичева Л.П. Учет расходов на страхование имущества и работников. М. – 2017.- С. 42 ↑

-

Воскресенский В.Ю. Страхование / Закон и право. - 2017. - N 2. - С. 106 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - М.: КноРус, 2017. – С. 65 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 76 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 89 ↑

-

Артов Л.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.78 ↑

-

Фомичева Л.П. Учет расходов на страхование имущества и работников. - 2017. - N 8. - С. 75 ↑

-

Конституция Российской Федерации от 12 декабря 1993 г. в ред. от 21.07.2014 г. // consultant.ru ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 112 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.132 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.134 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 114 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 141 ↑

-

Фомичева Л.П. Учет расходов на страхование имущества и работников. М. – 2017.- С. 124 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 119 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 143 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.138 ↑

-

Фомичева Л.П. Учет расходов на страхование имущества и работников. - 2017. - N 8. - С. 112 ↑

-

Артов Л.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.115 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 165 ↑

-

Фомичева Л.П. Учет расходов на страхование имущества и работников. - 2017. - N 8. - С. 124 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.145 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 125 ↑

-

Фомичева Л.П. Учет расходов на страхование имущества и работников. - 2017. - N 8. - С.155 ↑

-

Федеральный Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» в ред. от 28.11.2018г. // consultant.ru ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.157 ↑

-

Фомичева Л.П. Учет расходов на страхование имущества и работников. - 2017. - N 8. - С.165 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 143 ↑

-

Фомичева Л.П. Учет расходов на страхование имущества и работников. - 2017. - N 8. - С.174 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.165 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 151 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 172 ↑

-

Артов Л.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.112 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.172 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 181 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 162 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 190 ↑

-

Федеральный Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» в ред. от 28.11.2018г. // consultant.ru ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 192 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 165 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 193 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 168 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 154 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.174 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 165 ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 181 ↑

-

Официальный сайт B2B Group //raexpert.ru ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 191 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 176 ↑

-

Официальный сайт Федеральной службы государственной статистики // gks.ru ↑

-

Официальный сайт B2B Group // raexpert.ru ↑

-

Официальный сайт «Национальное рейтинговое агентство» // ra-national.ru ↑

-

Официальный сайт Федеральной службы государственной статистики // gks.ru ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 176 ↑

-

Официальный сайт B2B Group // raexpert.ru ↑

-

Официальный сайт B2B Group // raexpert.ru ↑

-

Официальный сайт Федеральной службы государственной статистики // gks.ru ↑

-

Официальный сайт B2B Group // raexpert.ru ↑

-

Официальный сайт B2B Group // raexpert.ru ↑

-

Официальный сайт Федеральной службы государственной статистики // gks.ru ↑

-

Официальный сайт B2B Group // raexpert.ru ↑

-

Официальный сайт B2B Group // raexpert.ru ↑

-

Официальный сайт «Национальное рейтинговое агентство» // ra-national.ru ↑

-

Официальный сайт национального рейтингового агентства «Русь Рейтинг» // rusrating.ru ↑

-

Официальный сайт «Национальное рейтинговое агентство» // ra-national.ru ↑

-

Официальный сайт B2B Group // raexpert.ru ↑

-

Ламбен Ж.-Ж. Страхование. - СПб. - 2018. - C. 201 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 215 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие. - Изд. 2-е, стер. - М.: КноРус, 2017. - C.232 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 219 ↑

-

Годин А.М. Страхование: учебник. - М.: Дашков и К', 2017. - C. 215 ↑

- Современные проблемы финансов предприятий (Теоретические основы современных проблем финансов предприятия)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления поведением в конфликтных ситуациях))

- Мотивация и ее теории (Понятие и аспекты мотивации)

- Использования результатов ОРД в качестве информации в процессе доказывания

- Управление оборотными средствами на предприятии (Теоретические основы финансирования оборотных средств организации)

- Финансовая политика и её реализация в РФ ( Понятие, цели и принципы финансовой политики государства)

- Адаптация персона в организациях разных типов (Теоретические основы адаптации персонала))

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Понятие мотивации, мотивов и потребностей)

- «Технологии и методы продаж в гостиничном бизнесе. »

- Собственная торговая марка как инструмент коммерческой деятельности (ТЕОРЕТИЧЕСКЕ АСПЕКТЫ СОБСТВЕННОЙ ТОРГОВОЙ МАРКИ КАК ИНСТРУМЕНТА КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ))

- Собственная торговая марка как инструмент коммерческой деятельности

- Особенности функционального состояния человека в экстремальных видах деятельности (Понятие и специфика функциональных состояний)