Стратегическое и тактическое планирование

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы. За последние несколько десятилетий в мире произошли такие изменения, которые оказали огромнейшее влияние на условия управления бизнесом. В существенной степени увеличился уровень конкуренции как внутри страны, так и на мировых рынках, появились новые факторы предпринимательского риска, возросла степень неопределенности внешних условий функционирования бизнеса, возросли требования к качеству управления, в большей степени, в сфере управления финансами.

Все это и обозначило значительную актуальность вопроса о планировании деятельности предприятия в целом и, в особенности в области финансовых отношений. Само же представление о планировании при этом качественно меняется. Планирование приобретает новейшие функции, новое содержание, изменилась его роль в системе управления бизнесом.

Целью курсовой работы является исследование особенностей финансового планирования на предприятии.

Для ее достижения необходимо решить задачи, такие как:

1. исследование особенностей определения финансового планирования, его целей и задач.

- исследовать особенности стратегического планирования: сущность, этапы, требования;

- изучить особенности стратегического планирования на предприятиях малого и среднего бизнеса;

- провести мониторинг организационной среды ООО «Стройград»;

- дать анализ и оценка этапов стратегического планирования ООО «Стройград»;

- изучить достоинства и недостатки стратегического планирования ООО «Стройград»;

- провести мероприятия по устранению недостатков стратегического планирования ООО «Стройград»;

- исследовать социально-экономическую эффективность ООО «Стройград».

Предметом исследования является стратегическое и тактческое планирование на предприятии.

Объектом исследования является предприятие ООО «Стройград».

Научная разработанность темы. В процессе написания дипломной работы автором изучены труды российских и зарубежных исследователей таких как: Балабанов И.Т., Бобылева А.З., Вахрушина М.А., Вольтер О.Э., Понеделкова Е.Н., Крейнина М.Н., Павлова Л.Н. и др.

Методология финансового планирования построена на рассмотрении баланса, материалов, необходимых для составления финансового плана. Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

Структура курсовой работы. Курсовая работа состоит и введения, трех глав, восьми параграфов и списка литературы.

ГЛАВА 1. СУЩНОСТЬ И ОСНОВНЫЕ НАПРАВЛЕНИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

1.1 Теоретические основы стратегического планирования на предприятии

В условиях рыночной экономики благополучие предприятия зависит от умения правильно оценивать текущее состояние и будущие перспективы деятельности предприятия, прогнозировать возможные риски и адаптироваться в конкурентной среде. В таких условиях резко возрастает значение стратегического планирования на предприятии.

Стратегическое планирование – это особая форма плановой деятельности, состоящая в разработке стратегических решений, которые предусматривают выдвижение таких целей и стратегий поведения соответствующих объектов управления, реализация которых обеспечивает их эффективное функционирование в долгосрочной перспективе и быструю адаптацию к изменяющимся условиям внешней среды[1].

Стратегическое планирование имеет ряд особенностей:

1) стратегический план разрабатывается на долгосрочную перспективу (5, 10, 15, 20 и более лет);

2) стратегическое планирование подразумевает достижение таких ключевых целей, от которых зависит выживание объекта планирования и социальноэкономический прогресс;

3) стратегические цели связаны с объемом и структурой ресурсов, которые требуются для их достижения (имеющиеся ресурсы и ресурсы, которые будут созданы в плановом периоде);

4) стратегическое планирование носит адаптивный характер, прогнозируя изменения среды объекта планирования и разрабатывая приспособления к ним;

5) при разработке стратегии учитывается влияние на объект планирования всех внешних факторов (позитивных и негативных), а также рассматриваются мероприятия, ослабляющие негативное влияние, либо использующие позитивное воздействие этих факторов;

В рамках деятельности предприятия стратегическое планирование выполняет значимые функции[2]:

‒ определяет направления деятельности организации, наиболее эффективные способы продвижения и сбыта продукции, позволяет планировать объемы продукции и устанавливать цены;

‒ обеспечивает координацию различных подразделений и функциональных направлений;

‒ позволяет организации оценить свои сильные и слабые стороны с точки зрения конкурентов, возможности и угрозы в окружающей среде;

‒ определяет альтернативные действия или комбинации действия, которые может предпринять организация;

‒ создает основу для распределения ресурсов;

‒ демонстрирует необходимость оценивания предпринимаемых действий.

Процесс стратегического планирования представляет собой последовательное выполнение трех основных этапов:

1) стратегический анализ;

2) целеполагание;

3) стратегический выбор.

На первом этапе производят системный анализ факторов внешней и внутренней среды предприятия для определения текущего положения и выявления дальнейших перспектив функционирования и развития.

Целеполагание представляет собой следующий после стратегического анализа этап формирования стратегического плана. Результатом данного этапа является представление о желаемом состоянии объекта, которого оно должно достигнуть через определенный промежуток времени.

Стратегический выбор – ключевой этап стратегического планирования, который непосредственно связан с разработкой стратегии развития объекта планирования. Процесс стратегического выбора включает в себя следующие этапы:

1) формирование альтернативных вариантов стратегии;

2) оценка альтернативных вариантов стратегии;

3) выбор наиболее предпочтительного варианта.

Выбор стратегии зависит от позиции организации на рынке, ее финансовых возможностей, состояния экономики и т.д. Разнообразие различных вариантов стратегий сводится к трем основным видам:

1. Стратегия стабильности связана с невысокими рисками и применяется в развитых отраслях, при удовлетворении текущим состоянием предприятия. Данная стратегия подразумевает поддержку существующих направлений деятельности.

2. Стратегия развития предполагает расширение компании, значительное повышение показателей деятельности по отношению к предыдущему периоду. Обеспечивается посредством внедрения новых технологий, диверсификации (расширение ассортимента) товаров, захвата смежных отраслей и рынков, а также слияния корпораций.

3. Стратегия сокращения применяется в условиях высоких рисков и стагнации в целях достижения стабильности организации или же ухода с рынка. В рамках представленной стратегии сокращение бизнеса возможно посредством следующих вариантов: сокращение расходов, отсечение лишнего (продажа подразделений), сокращение и переориентация деятельности, ликвидация бизнеса.

Следует отметить, что любая организации может выбрать как одну, так и сочетание несколько стратегий одновременно, что характерно для крупных, диверсифицированных компаний.

На сегодняшний день стратегическое планирование является незаменимым фактором обеспечения успешной деятельности любого предприятия. Благодаря стратегическому планированию предприятие может с необходимой точностью оценить свои потенциальные возможности, разработать эффективные производственные программы, скоординировать усилия всех сотрудников и подразделений на достижение общих целей, а также разработать эффективные мероприятия развития компании на долгосрочную перспективу.

Концепция составления стратегических планов возникла еще в 1960х и десятилетием позже получила широкое распространение и применение в управлении организациями. К началу 2000х годов стратегическое планирование стало одним из наиболее популярных и часто применяемых методов управления на предприятии. Данный метод управления стал применяться не только в коммерческих компаниях, но и в государственных и муниципальных организациях.

На сегодняшний день стратегическое планирование представляет собой сложный процесс, который охватывает все уровни управления компании; все бизнеспроцессы, осуществляющиеся в ней; все подразделения, планы и проекты. Сложность задач по осуществлению данного процесса, оценка результатов работы организации, формулировка целей и задач, создание плана их осуществления, его адаптация к постоянно меняющимся внешним условиям все это определяет требования к стратегическому планированию.

Концепция стратегического планирования не является застывшей теоретической конструкцией. К настоящему времени сформировались объективные предпосылки для переосмысления концепции стратегического планирования. Рассмотрим основные аспекты современного подхода к концепции стратегического планирования.

1. Планирование и реализация возможностей. Стратегическое планирование предназначено для того, чтобы обнаружить и оценить возможности развития бизнеса, определить стратегические цели и разработать мероприятия по их осуществлению. В конечном итоге все это представляет собой определение методов вложения ресурсов в развитие объекта, в отношении которого осуществляется планирование. Основная концепция стратегического планирования заключается в том, чтобы обнаружить, проработать и оценить все имеющиеся возможности развития фирмы и спланировать их реализацию.

2. Стратегическое мышление и творческий подход необходимы для того чтобы найти подходящие возможности развития. Осуществить творческий подход в крупной компании нелегко, так как может иметь место неприятие и даже отрицание со стороны высших руководителей.

Стратегическим мышлением, как правило, занимаются предметные специалисты, вырабатывающие новые идеи, занимающиеся оценкой текущего состояния и инновациями. Необходимо организовать работу таких групп в рамках процесса стратегического планирования, т.е. вовлечь их в разработку и реализацию стратегии развития.

3. Стратегическая логика это уникальный подход к пониманию, осмыслению и осуществлению стратегии развития, исходящий из учета обстоятельств: внешнее окружение является сложным, динамичным и непостоянным; будущее представляется расплывчатым и неопределенным; компания должна быть инновационной и гибкой; внимание должно быть сосредоточено на товарах, клиентах, каналах распределения и сбыта, партнерах и других участниках деятельности; рынки (отрасли) постоянно исчезают и появляются; все время меняются товары, услуги, процессы, формы сбыта.

Стратегическая логика состоит из таких компонентов, как: предпосылки формирования стратегии, основные возможности компании, стратегические инициативы, ожидания участников работы, начальные условия стратегии.

4. Создание синергетических эффектов. Создание стратегического плана должно предусматривать формирование и реализацию совокупности значимых для компании эффектов. Стратегический план должен быть эффективным не с точки зрения ключевых показателей или прироста рыночной стоимости, а с позиции качественных прорывов в операционной деятельности организации. Поэтому такие синергетические эффекты, как слияния или поглощения, технологическая или предметная специализация, диверсификация или концентрация, построение новой бизнесмодели, могут быть основой стратегического управления на протяжении ряда лет.

5. Портфель проектов обеспечивает осуществление всех стратегических целей, которые были заложены в стратегическом плане. Вкладывая средства в портфель проектов, владельцы компании получают дополнительные денежные средства, которыми могут распорядиться по собственному усмотрению, в том числе на новые инвестиции[3].

6. Проектный подход к организации процесса стратегического планирования. Создание стратегического плана формально осуществляется в виде проекта. Разрабатываются устав и план проекта, формируются цели и задачи, временной планграфик. Проводится организация работ, подбираются специалисты, создается проектная команда. Окончательным продуктом такого проекта является плановоотчетная документация. Непосредственно после сдачи конечного продукта заказчику наступает процесс оперативного составления плана и формирования бюджета на год, первый в стратегическом планировании.

К преимуществам проектного подхода относятся: избежание рутинности и формальности процесса планирования; подбор команды управляющих и специалистов, которые совместно оценивают альтернативы развития, вырабатывают стратегические цели и мероприятия по их достижению; руководители разного уровня организационной иерархии оказываются вовлеченными в процесс планирования.

7. Строгая взаимосвязь с оперативным планированием. Процесс стратегического планирования может быть результативным только тогда, когда все оперативные планы, проекты и программы в основе имеют стратегию. То есть тогда, когда завершение цикла стратегического планирования характеризуется началом цикла оперативного планирования и когда выполнение оперативного плана оценивается с позиции стратегических целей и задач.

8. Стратегический контроль это контроль над преобразованием основных параметров, на основании которых создавались гипотезы, выбирались стратегические альтернативы, складывались цели и задачи, формулировалась стратегия развития. Стратегический контроль дает понимание того, как и по какой причине изменились начальные предпосылки и основные параметры стратегии развития и как эти изменения повлияли на выполнение стратегического плана. Стратегический контроль важен не только как оценка реализации стратегии. Мероприятия по стратегическому контролю могут помочь понять сущность бизнеса, его проблемы и трудности.

Совершенствование методов управления компаниями происходит на фоне регулярно усложняющейся экономической конъюнктуры. Непосредственно данный фактор вынуждает искать подходы к стратегическому управлению. Необходимо отметить, что усложнение экономической конъюнктуры в своей основе содержит структурные изменения в экономике и способах общественного производства, в контексте которых осуществляются переходы от одного технологического уклада к другому. Поэтому в современных условиях хозяйствования решающее значение приобретают новые способы управления, разрабатывающиеся с учетом всех достижений науки управления и точного представления сложившейся ситуации.

Элементы стратегического планирования

Стратегическое планирование – это процесс определения целей организации, необходимых ресурсов для их достижения и политики, направленной на использование и приобретение этих ресурсов.

При стратегическом планировании в первую очередь необходимо определить предмет и объект планирования, иными словами что планировать, для чего требуется выявить проблемы социальноэкономического развития экономической системы, механизм решения этих проблем, выявления ресурсного потенциала и определения результатов воздействия планируемого экономического инструментария.

Задачей стратегического планирования является обеспечение стабильности и системности ее ключевых составляющих.

Основные компоненты, используемые в стратегическом планировании, следующие:

представление о компетенции, т.е. понимание сильных сторон организации и потенциальных возможностей;

определение ключевых моментов развития организации и сосредоточение вниманиях на них;

обеспечение конкурентного преимущества благодаря инновациям, снижению себестоимости и цены;

эффект синергии;

постоянный анализ внешних и внутренних факторов окружающей среды, возможностей и угроз для организации, сильных и слабых ее сторон;

понимание стратегических потребностей в трудовых, финансовых и материальных ресурсах; обеспечение их оптимального использования.

Проблемы применения инструментов стратегического планирования

Проблема эффективности стратегического планирования и его влияния на деятельность компании уже давно вызывают полемику в трудах зарубежных ученых. На самом деле, разработка и последующее внедрение стратегического планирования может вызвать ряд сложностей. Самыми распространенными проблемами являются:

1) Неготовность высшего руководства компании к стратегическому планированию.

2) Небольшая или формальная заинтересованность высшего руководства.

3) Неверная организация процесса стратегического планирования.

4) Низкая эффективность процессов оперативного планирования и контроля.

5) Административная зависимость отдела стратегического планирования.

6) Неправильная организация взаимодействия с внешними консультантами.

7) Отсутствие стратегического контроля.

Рассмотренные проблемы и трудности стратегического планирования тесно переплетаются со всеми проблемами управления компанией. Поэтому для эффективного стратегического планирования для начала необходимо решать относительно небольшие проблемы (управленческий учет, формирование управленческой отчетности и т.д.).

Совершенствование системы стратегического планирования

Основными организационнотехническими резервами роста эффективности процесса стратегического планирования являются:

1. Совершенствование оргструктуры стратегического управления.

2. Определение конкретных стратегий развития предприятия и включение их в систему стратегического планирования.

3. Организация эффективной работы маркетинга.

4. Внедрение системы автоматизированной поддержки и управления стратегическим развитием предприятия.

5. Построение эффективной модели стратегического планирования.

Основополагающим моментом при формировании эффективно функционирующей системы стратегического планирования предприятия должно являться создание службы стратегического планирования как элемента организационной структуры предприятия, направленной на практическую реализацию процесса стратегического планирования. Основной целью этой службы должно являться формирование, управление функционированием и совершенствованием системы стратегического планирования на предприятии.

Порядок работы службы в рамках технологии формирования системы стратегического планирования на предприятии может быть представлен тремя этапами:

1. Формирование службы стратегического планирования.

2. Разработка системы планов.

3. Реализация разработанных стратегий.

На первом этапе происходит разработка положений о службе, осуществляется определение ее места в организационной структуре предприятия и организуется ее кадровое обеспечение.

На втором этапе производится определение направлений через моделирование деловой среды на основе выбранной технологии стратегического планирования.

На третьем этапе происходит реализация разработанных стратегий, включающая, с одной стороны, детализацию планов, а с другой – их интеграцию в части времени исполнения. Здесь же должен осуществляться их контроль и, в случае необходимости, корректировка.

До недавнего времени маркетингу отводилась роль вспомогательного звена стратегического управления. Главной задачей маркетинговой деятельности считался сбыт, а теоретические обоснования в полезности маркетинга как инструмента стратегического управления полностью игнорировались.

Связь маркетинга с процессом стратегического управления должна проявляться через взаимодействие с инновационной и инвестиционной деятельностью. Управление маркетинговой и инновационноинвестиционной деятельностью должно быть одной из важнейших функций стратегического управления, так как именно эти виды деятельности являются центром стратегических инициатив[4].

На предприятиях, в целях более полной реализации системы планов предполагается, вопервых, обеспечить формирование планов стратегических хозяйственных единиц (СХЕ) на принципах коммерческого расчета, а, вовторых, обеспечить взаимодействие ведущих служб, занимающихся стратегическим планированием. Формирование планов стратегических хозяйственных единиц и обеспечение взаимодействия финансовой и маркетинговых служб позволяют сформировать систему планов предприятия, организованную в соответствии с алгоритмом стратегического планирования. Для предприятий система планов может быть представлена в следующем виде:

1. Стратегический план предприятия с горизонтом планирования не менее 3 лет.

2. Годовой план предприятия в квартальной разбивке, представляющий собой совокупность:

3. Ежемесячный план производства, продаж, внедрения новой техники и движения финансовых средств, представляющий собой скорректированный годовой план в соответствии с колебаниями внешней и внутренней среды предприятия.

4. Оперативные планы производства и отгрузки, составляемые на недельной и ежедневной основе.

5. Бизнеспланы создания СХЕ или их динамика.

Одним из важных условий, способствующих эффективному осуществлению процесса стратегического планирования, является оптимизация документооборота и информационных потоков, а также средств и методов их обработки внутри предприятий.

Заключительной фазой процесса формирования системы планов является контроль. Основной методикой контроля является анализ отклонения фактических показателей от плановых. Контроль должен выявить как проблемы системы стратегического планирования, ошибки в построении математической модели, так и тактические ошибки каждого отдельного подразделения.

1.2 Роль финансов в процессе стратегического планирования и принятия решений

Любой человек, корпорация или нация должны знать, кто они, где находятся, где хотят быть, и как туда добраться. Процесс стратегического планирования использует аналитические модели, которые обеспечивают реалистичную картину личности, корпорации или нации на ее «сознательно некомпетентном» уровне, создавая необходимую мотивацию для разработки стратегического плана. Процесс представляет собой несколько отдельных шагов, и выбранная стратегия должна быть достаточно надежна, чтобы фирма могла вести свою деятельность иначе, чем ее конкуренты, или выполнять аналогичные действия более эффективным способом.

Хороший стратегический план включает показатели, которые переводят видение и миссию компании в конкретные конечные точки. Это важно, потому что стратегическое планирование, в конечном счете, связано с распределением ресурсов и оно не будет иметь значения, если ресурсы будут неограниченны. Эта статья призвана объяснить, как финансы, финансовые цели и финансовые показатели могут играть более важную роль в процессе стратегического планирования и принятия решений, особенно на этапе внедрения и мониторинга.

Финансовые показатели уже давно являются стандартом для оценки работы фирмы. Сбалансированная система показателей (BSC) поддерживает роль финансов в создании и мониторинге конкретных и измеримых финансовых стратегических целей на скоординированной, комплексной основе, что позволяет фирме эффективно и продуктивно функционировать. Финансовые цели и показатели устанавливаются на основе сопоставления «лучших в отрасли» и включают:

1. Свободный денежный поток

Это показатель финансовой устойчивости фирмы и он показывает, насколько эффективно используются ее финансовые ресурсы для получения дополнительных денежных средств на будущие инвестиции. Он представляет собой чистые денежные средства, доступные после вычета инвестиций и увеличения оборотного капитала из операционного денежного потока фирмы. Компании должны использовать этот показатель, если они ожидают значительных капитальных затрат в ближайшем будущем или для завершения существующих проектов[5].

2. Экономическая добавленная стоимость (EVA)

Рассматривается в качестве показателя оценки внутрифирменной эффективности и помогает руководству принимать эффективные и своевременные решения для расширения бизнеса, которые повышают экономическую ценность фирмы и осуществлять корректирующие действия в тех областях, которые негативно влияют ее ценность. Он определяется путем вычета стоимости операционного капитала из чистого дохода. Компании устанавливают цели экономической добавленной стоимости для эффективной оценки стоимости своих вложений и улучшения процесса распределения ресурсов.

3. Управление активами

Данный пункт требует эффективного управления текущими активами (денежными средствами, дебиторской задолженностью, запасами) и текущими обязательствами (кредиторской задолженностью, начислениями) и улучшенным управлением оборотным капиталом и циклом конвертации наличных средств. Компании должны использовать эту практику, когда их операционная производительность отстает от отраслевых показателей или компаний, ориентированных на результаты.

4. Решения о финансировании и структуре капитала

Здесь финансирование ограничивается оптимальной структурой капитала (отношение долга или кредитное плечо), которое является уровнем минимизирующим стоимость капитала компании. Эта оптимальная структура капитала определяет резервные заемные средства фирмы (краткосрочные и долгосрочные) и риск потенциального финансового кризиса. Компании используют эту структуру, когда их стоимость капитала выше, чем у прямых конкурентов, и нет новых инвестиций.

5. Коэффициенты рентабельности

Это показатели эффективности работы фирмы. Коэффициенты рентабельности также указывают на неэффективные области, требующие корректирующих действий со стороны руководства; они измеряют отношения прибыли к продажам, совокупным активам и чистой стоимости. Компании должны устанавливать целевые показатели рентабельности, когда им необходимо действовать более эффективно и добиваться улучшения в своей деятельности в части создания стоимости.

6. Индексы роста

Индексы роста оценивают рост продаж и доли на рынке и определяют приемлемый компромисс роста в отношении сокращения денежных потоков, маржинальной прибыли и прибыли от инвестиций. Рост обычно истощает денежные и резервирует заемные средства, а иногда агрессивное управление активами необходимо для обеспечения достаточных денежных средств и ограничения заимствований. Компании должны устанавливать цели индексов роста, когда темпы роста отстают от отраслевых норм или когда они имеют высокий операционный рычаг

7. Оценка и управление рисками

Фирма должна разрешать свои ключевые неопределенности путем выявления, измерения и контроля существующих рисков в области корпоративного управления и соблюдения нормативных требований, вероятности их возникновения и их экономического воздействия. Затем необходимо осуществить процесс, чтобы смягчить причины и последствия этих рисков. Компании должны делать эти оценки, когда они ожидают большей неопределенности в своем бизнесе или когда необходимо повысить их культуру риска.

8. Налоговая оптимизация

Многим функциональным областям и бизнесединицам необходимо управлять уровнем налоговой ответственности при ведении бизнеса и понимать, что снижение риска также снижает ожидаемые налоги. Кроме того, новые инициативы, приобретения и проекты по разработке продукта должны быть сопоставлены с их налоговыми последствиями и чистым взносом после уплаты налогов в стоимость фирмы. В целом производительность должна, по возможности, оцениваться по принципу «после уплаты налогов». Глобальные компании должны принять эту меру при работе в разных налоговых условиях, где они могут воспользоваться несоответствиями в налоговых правилах.

Вывод

Внедрение сбалансированной системы показателей выявило, что финансовые показатели являются одним из ключевых условий успеха фирмы и помогло связать стратегические цели с производительностью и предоставить своевременную и полезную информацию для содействия принятию стратегических и оперативных решений по контролю. Это привело к тому, что роль финансов в процессе стратегического планирования стала более актуальной, чем когдалибо.

Эмпирические исследования показали, что подавляющее большинство корпоративных стратегий терпят неудачу в ходе их исполнения. Вышеуказанные финансовые показатели помогают фирмам внедрять и контролировать свои стратегии с конкретными, связанными с отраслью и измеримыми финансовыми целями, укрепляя возможности организации с трудно поддающимися им компетенциям. Они создают устойчивые конкурентные преимущества, которые максимизируют ценность фирмы, которая является главной целью всех заинтересованных сторон.

ГЛАВА 2. ИССЛЕДОВАНИЕ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ ООО «СТРОЙГРАД»

2.1 Организационно-правовая и экономическая характеристика ООО «Стройград»

ООО «Стройград» расположено по адресу Волгоград, улица Семафорная, 219,офис 402.

ООО «Стройград» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, не отвечает по обязательствам своих акционеров.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения, атак же штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак. Общество создано без ограничения срока.

ООО «Стройград» было создано в соответствии с действующим на территории РФ законодательством. В своей деятельности оно руководствуется Уставом и Учредительным договором, а также Гражданским кодексом и соответствующими законодательными актами в сфере предпринимательской деятельности.

ООО «Стройград» уже на протяжении 10 лет осуществляет комплекс всевозможных строительных услуг на территории Волгоградской области других субъектах РФ.

Краткий список выполняемых работ:

- отделка/ремонт помещений (офисов, торговых помещений, квартир, производственных помещений и тд.);

- электромонтажные работы (внутренние и наружные сети);

- алмазное пиление/сверление (устройство проемов и отверстий, реконструкция любой сложности);

- сварные работы (металлические конструкции);

- устройство вентилируемых фасадов (керамогранит, композит и др.);

- ремонт кровель;

- малоэтажное строительство (коттеджи, магазины и т. д.).

Отличительной чертой компании является тотальный сервис при оказании любых услуг:

- помощь в получении разрешительной документации;

- производство необходимых согласований документов;

- комплектация строительными материалами;

- разработка любой проектной документации (свое проектное бюро);

- консультации со специалистами на всех этапах выполнения работ и начальном этапе (бесплатно);

- изготовление индивидуальной мебели и не только (проверенные партнеры в области изготовления/поставки мебели).

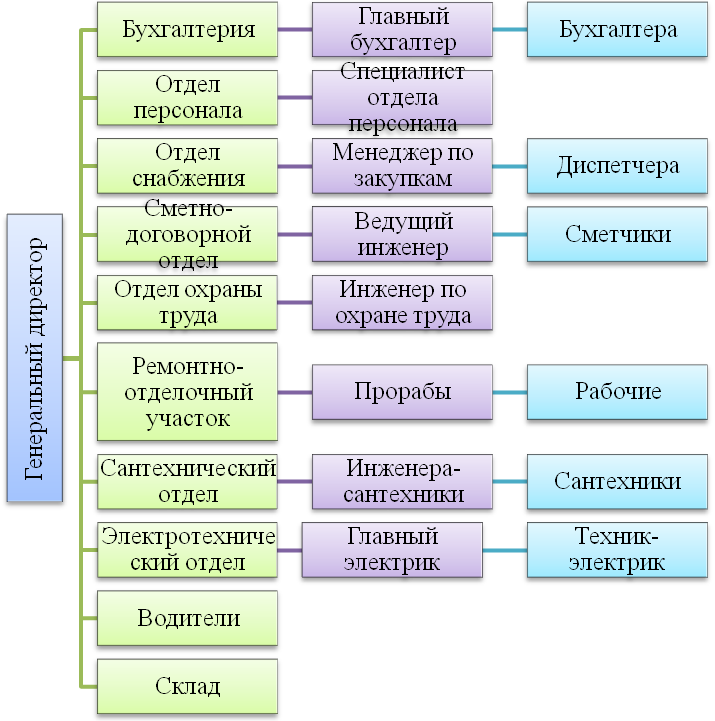

Организационная структура управления организации (рис. 2.1) ориентирована на выполнение следующих задач: создание условия для снабжения и сбыта товара при одновременном повышении уровня эффективности торговой деятельности.

Высшим органом управления является генеральный директор. Он представляет организацию без доверенности. В его непосредственном подчинении находятся руководители некоторых подразделений.

Высшее руководство (директор) разрабатывает программу достижения целей, поставленных на перспективу на основе обширных исследований, данных за прошлый год и фактических данных. Эта программа может корректироваться, так как растёт ценовая политика, конкурентная борьба, меняются поставщики.

Рис. 2.1. Организационная структура ООО «Стройград»

Для анализа текущего состояния предприятия необходимо оценить основные показатели его финансово-хозяйственной деятельности.[6]

Проведем анализ отчета о прибылях и убытках (форма №2) представленного в приложении для выявления динамики выручки от продаж и прибыли предприятия (таблица 2.1).

Согласно проведенному анализу видно, что выручка от продаж уменьшается с каждым годом. Так в 2018 году по сравнению с 2016 годом выручка уменьшилась на 7,8%.

Положительным является то, что чистая прибыль предприятия увеличилась. Так в 2018 году по сравнению с 2016 годом прибыль увеличилась на 2310,88%.

Это произошло за счет сокращения себестоимости проданных товаров в 2018 году по сравнению с 2017 на 16,38% и за счет увеличения статьи «Прочие доходы» на 486,69%.

Таблица 2.1 - Сравнительный анализ выручки от продаж и прибыли предприятия

|

Показатель |

2016 г. |

Измен. 2017/2016, % |

2017 г. |

Измен. 2018/2017, % |

2018 г. |

|

Тыс. руб. |

Тыс. руб. |

Тыс. руб. |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

63988,4 |

-7,8 |

58996,8 |

-0,74 |

58562,5 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

49054,5 |

-9,53 |

44380,5 |

-16,38 |

37113,0 |

|

Валовая прибыль |

14933,9 |

-2,17 |

146 16,3 |

146,75 |

214 49,5 |

|

Коммерческие расходы |

9956,6 |

-6,67 |

106 20,6 |

0,06 |

106 26,8 |

|

Прибыль (убыток) от продаж |

49 77,3 |

-19,72 |

39 95,7 |

170,87 |

10822,7 |

|

Проценты к уплате |

8 08,8 |

-75,73 |

14 21,3 |

62,53 |

23 10,0 |

|

Прочие доходы |

10 91,8 |

-86,13 |

20 32,2 |

486,69 |

119 22,7 |

|

Прочие расходы |

20 12,8 |

103,06 |

40 87,2 |

161,96 |

10706,7 |

|

Прибыль (убыток) до налогообложения |

32 47,5 |

-84,00 |

5 19,4 |

1773,07 |

9728,7 |

|

Отложенные налоговые обязательства |

2,8 |

-57,14 |

1,2 |

1784,4 |

|

|

Текущий налог на прибыль |

8 49,5 |

-78,93 |

1 79,0 |

-40,89 |

1 05,8 |

|

Чистая прибыль (убыток) отчетного периода |

23 95,2 |

-85,84 |

3 39,2 |

2310,88 |

7838,5 |

Надежная репутация компании и успешная реализация всех проектов, независимо от их сложности, определяют высокий профессионализм сотрудников, качество и безопасность проводимых работ.

Так же, к одной из главных специализаций компании, относится монтаж и изготовление металлоконструкций. Это могут быть как несущие каркасы зданий и сооружений, так и различные технологические и архитектурные конструкции и сооружения, технологическая оснастка, наружные и внутренние инженерные сети, технологические трубопроводы.

Основными поставщиками строительных материалов в ООО «Стройград» являются: ООО "ВЕЛЕС", ООО "Теплоград", ООО "ПраймКом" и другие.

Из таблицы 2.2 видно, что самая большая доля поставляется компанией ООО "ВЕЛЕС", затем следует ООО "Теплоград" и ООО "ПраймКом".

Таблица 2.2 - Товарная шахматка ООО «Стройград» с 01.01.2017-01.10.2018, руб.

|

Месяц/КонтрАгент |

ООО "ВЕЛЕС", |

ООО "Теплоград" |

ООО "ПраймКом" |

|

Январь 11 |

265862 |

12658 |

|

|

Февраль 11 |

35324 |

125478 |

|

|

Март 11 |

33554 |

95422 |

|

|

Апрель 11 |

65987 |

98612 |

|

|

Май 11 |

45782 |

12574 |

|

|

Июнь 11 |

562450 |

26894 |

8456 |

|

Июль 11 |

30193 |

5648 |

9753 |

|

Август 11 |

39669 |

87452 |

6574 |

|

Сентябрь 11 |

27019 |

23614 |

3658 |

|

Октябрь 11 |

44902 |

154896 |

14751 |

|

Ноябрь 11 |

41486 |

54982 |

2314 |

|

Декабрь 11 |

37322 |

102690 |

6987 |

|

Январь 12 |

314568 |

12547 |

6547 |

|

Февраль 12 |

35726 |

26987 |

12478 |

|

Март 12 |

47386 |

8459 |

32005 |

|

Апрель 12 |

41086 |

45871 |

12987 |

|

Май 12 |

35077 |

25894 |

2036 |

|

Июнь 12 |

34376 |

32145 |

11598 |

|

Июль 12 |

41585 |

65478 |

46900 |

|

Август 12 |

78904 |

32654 |

16921 |

|

Сентябрь 12 |

44883 |

12456 |

125870 |

|

Октябрь 12 |

31927 |

120140 |

245741 |

|

Итого Сумма |

1488559 |

1285316 |

910320 |

При этом самый большой рост поставок в 2018 году по отношению к 2017 году также показал ООО "ВЕЛЕС", снижение поставок ООО "ПраймКом", Связано это с множеством проведенных рекламных и маркетинговых акций направленных на привлечение клиентов направления «Строительство».

Стремление компании к совершенствованию качества выполняемых работ, использование инновационных технологий и современных материалов, грамотных дизайн-технологических решений, индивидуальный подход к каждому клиенту, а так же высокая квалификация сотрудников и строй-персонала, сложившиеся стабильные отношения с партнерами, и четкое понимание нужд и запросов потребителей – все это гарантирует, безупречный, качественный и своевременный результат, который удовлетворит требованиям даже самых взыскательных клиентов.

2.2 Мониторинг организационной среды ООО «Стройград»

Конкуренцию ООО «Стройград» составляют большинство строительных организаций отрасли. Рассмотрит основных конкурентов организации (табл. 2.3).

Таблица 2.3 - Анализ конкурентов ООО «Стройград»

|

Компания -конкурент |

Конкурентное положение |

Доля на рынке |

Конкурентная стратегия |

|

1. ООО "ЭкспоСтрой" |

Стремление изменить рыночную нишу, войдя в группу лидеров |

Расширение путем внутреннего роста и приобретений |

Упор на географическую рыночную нишу |

|

2. ООО "КрасБытСтрой" |

Среднее положение, стремится выйти в лидеры |

Расширение путем слияния |

Стремится к лидерству в издержках |

|

3. ООО "ПРОФСТИЛЬ" |

Стремится к изменению своей рыночной ниши, войдя в группу лидеров |

Расширение путем слияния и совместного роста |

Индивидуализировать оказываемые услуги |

|

4. ЗАО "Вертикаль" |

Стремление повысить свой рейтинг в отрасли |

Агрессивное расширение путем приобретения и роста |

Стратегия расширения ассортимента выполняемых услуг |

|

5. ООО "Авангард-строй" |

Стремление к доминирующему лидерству |

Расширение путем внутреннего роста |

Стратегия наилучшей стоимости, путем снижения издержек производства |

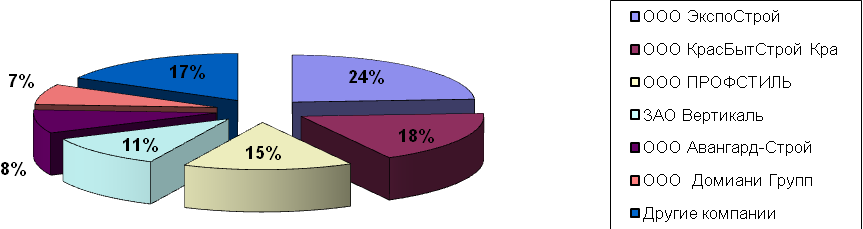

Анализ конкурентов показывает, что организации имеют различные позиции на рынке, но все хотят быть лидерами на рынке любыми путями. Сильные предприятия могут достичь этого путем поглощения более слабых, тем самым устранят конкурентов. Слабые же предприятия наоборот стараются объединиться, с целью усиления своих позиций на рынке. Таким образом доли на рынке можно распределить следующим образом (рис. 2.2):

Рис. 2.2 - Рыночные доли конкурентов ООО «Стройград»

ООО «Стройград» постоянно проводится мониторинг деятельности конкурентов. Это делается с целью предупреждения «атак» со стороны конкурентов и своевременной разработке мер по их отражению.

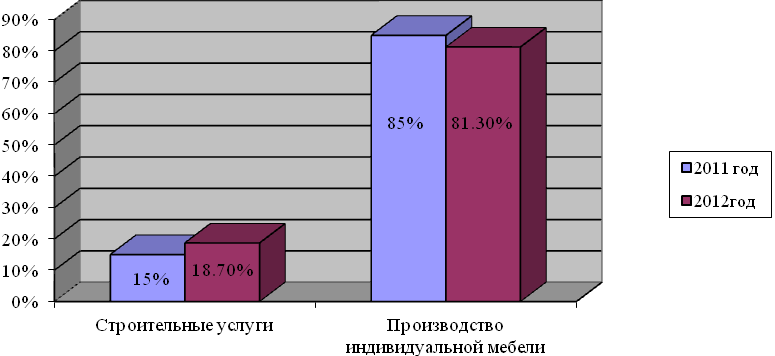

На рисунке 2.3 представлена динамика продаж основных видов деятельности ООО «Стройград».

Рис. 2.3 - динамика продаж основных видов деятельности ООО «Стройград»

Как видно из рисунка 2.3 за ряд последних лет имеется стабильная тенденция к спаду спроса на строительные услуги: в 2017 году спрос упал на 15%, в 2018 – на 18,7% (результат значимого повышения цен в 2017 – в среднем на 18%, в 2018 году – на 20%). Производство мебели характеризуется стабильным ростом спроса: в 2017 году спрос увеличился на 85%, в 2018 году – на 81,3 %.

Сведем полученные результаты в матрицу SWOT анализа деятельности компании для подведения окончательных итогов (табл. 2.4). По результатам таблицы 2.4 составим матрицу SWOT ООО «Стройград» (табл. 2.5).

Для этого необходимо из таблицы 2.4 отобрать наиболее значимые параметры, а затем построить матрицу.

В таблице SWOT-анализа:

Таблица 2.4 - SWOT-анализ ООО «Стройград»

|

Возможности |

Сильные стороны |

|

1. Реализация товара в кредит через банки. 2. Увеличение объема реализации 3. Возможность расширить продажи на другие территории 4. Реализация различных инструментов продвижения товара |

1. Хорошая репутация. 2. Разработка дизайнерских продуктов. 3. Профессиональный коллектив. 4. Большая база данных покупателей. |

|

Угрозы |

Слабые стороны |

|

1. Зависимость от ситуации на рынке. 2. Система налогообложения; 3. Высокая конкуренция. 4. Ограничена емкость рынка |

1. Не хватает сотрудников. 2. Ненадёжные поставщики. 3. Рекламная компания не приносит желаемых результатов. 4. Требуется обновление оборудования. |

«+» ставится в том случае, если предприятие может использовать возможность внешней среды или нейтрализовать угрозу;

«-» ставится в том случае, когда имеющимися сильными сторонами предприятия невозможно нейтрализовать угрозу;

«0» ставится или графы остаются незаполненными в случае отсутствия связи между факторами

Таблица 2.5 Матрица SWOT ООО «Стройград»

|

Факторы внутренней среды |

Факторы внешней среды |

Итого (внутренняя среда) |

|||||||

|

Возможности |

Угрозы |

||||||||

|

Реализация товара в кредит через банки |

Увеличение объема реализации |

Расширить продажи на другие территории |

Реализация инструментов продвижения товара |

Зависимость от ситуации на рынке. |

Система налогообложения |

Высокая конкуренция. |

Ограничена емкость рынка |

||

|

Сильные стороны |

|||||||||

|

Хорошая репутация |

+ |

+ |

+ |

+3 |

|||||

|

Разработка дизайнерских продуктов |

+ |

+ |

+ |

+3 |

|||||

|

Профессиональный коллектив |

+ |

+ |

+ |

+ |

+4 |

||||

|

Большая база данных покупателей |

+ |

+ |

+ |

+ |

+ |

+5 |

|||

|

Слабые стороны |

|||||||||

|

1. Не хватает сотрудников. |

- |

- |

-2 |

||||||

|

2. Ненадёжные поставщики |

- |

- |

- |

-3 |

|||||

|

3. Рекламная компания не приносит желаемых результатов. |

- |

- |

- |

- |

- |

-5 |

|||

|

4. Требуется обновление оборудования. |

+ |

+ |

- |

-1 |

|||||

|

Итого (внешняя среда) |

+2 |

+3 |

+3 |

-2 |

-1 |

0 |

0 |

-1 |

+4 +4 |

На основании проведенного анализа рассмотрим следующий сценарий развития компании:

Таблица 2.5 - Основные факторы матрицы SWOT ООО «Стройград»

|

Возможности |

Сильные стороны |

|

1. Рост интереса граждан к дизайнерским решениям в оформлении домов и квартир 2. Увеличение объема продаж |

1. Смена банков партнеров. 2. Замена оборудования |

|

Угрозы |

Слабые стороны |

|

1. Высокая конкуренция на рынке 2. Ограниченный платежеспособный спрос |

1. Ограниченный объем продаж из-за зависимости от рынка. 2. Устаревшая рекламная компания |

Исходя из выше изложенного, компании ООО «Стройград» следует разработать маркетинговую стратегию по продвижению и реализации своего товара.

2.3 Анализ и оценка этапов стратегического планирования ООО «Стройград»

Процесс экономического планирования ООО «Стройград» разделен на следующие стадии: разработка стратегии и определение тактики по ее реализации. В первом случае определяется комплекс целей предприятия, а также главные способы их достижения. Тактика подразумевает поиск наилучшего варианта по реализации выбранных способов.

Слово "стратегия" имеет греческое происхождение. Его первоначальное значение – "искусство генерала" найти правильные пути для достижения победы. Сегодня в условиях рынка стратегическое планирование – это разработка и определение общего направления деятельности предприятия.

Следует отметить, что это достаточно серьезная и ответственная работа. Простое формулирование желаемых целей и определение наиболее удобных вариантов их претворения еще не является стратегией. Для ее осуществления необходимо в первую очередь исходить из действительных возможностей развития предприятия.

Стратегическое планирование являет собой реакцию фирмы на объективные внутренние и внешние обстоятельства в ее деятельности. Как правило, разработка комплекса целей и определение способов их реализации осуществляется на продолжительный период.

Процесс разработки целей и способов их достижения являет собой достаточно непростую последовательность операций. Основные этапы стратегического планирования предусматривают, что каждое новое событие должно происходить непосредственно после предыдущего. Весь процесс требует особого управленческого искусства и гибкости. Люди, которые принимают участие в разработке, не просто проходят все этапы стратегического планирования, выполняя предписанные функции. Они способны изменять характер действия, подходить творчески к решениям задач, если это требуется по обстоятельствам.

Разработка целей и определение способов их достижения в ООО «Стройград» осуществляется сотрудниками бухгалтерского отдела и руководством. Независимо от того, каков размер предприятия, какова его сфера деятельности, этапы стратегического планирования являются некой основой.

Для каждой компании каждая стадия приобретает свою специфику. Однако применение "сквозного" проекта одинаково полезно для всех.

Рассмотрим этапы стратегического планирования ООО «Стройград».

- Определение задач предприятия. Задачи фирмы связаны с продолжительной ориентацией на конкретный вид деятельности, а также на соответствующую нишу на рынке.

- Образование хозяйственных подразделений. Они отвечают за ассортиментную группу либо за конкретный товарный отдел в пределах организации, с концентрацией на определенном рынке и управляющим. Последний при этом наделен абсолютной ответственностью за объединение в стратегию всех функций.

- Формулирование маркетинговых целей. Каждое сформированное хозяйственное подразделение на предприятии должно установить собственные задачи маркетинговой деятельности. Как правило, они определяются и в количественных, и в качественных показателях. Проведение ситуационного анализа. На этом этапе определяются маркетинговые возможности предприятия и предполагаемые проблемы, с которыми оно может столкнуться.

- Реализация тактики предусматривает совершение конкретных действий для воплощения установленного проекта.

- Слежение за результатами предполагает сопоставление запланированных показателей с достигнутыми.

- Сравнение осуществляется за конкретный промежуток времени. Для этого применяются временные графики, бюджеты, анализ расходов, данные по сбыту.

Все этапы стратегического планирования в совокупности позволяют прояснить возникающие проблемы, подготовить компанию к неожиданным изменениям в окружающей среде, улучшить координацию действий на предприятии.

Стратегический финансовый план ООО «Стройград» – это порядок реализации задач и целей фирмы, предполагаемых накоплений и стратегии инвестиций. Его основа – это определение потребности предприятия в капитале для обеспечения производственно-хозяйственной деятельности предприятия.

Тактический финансовый план – это годовой баланс расходов и доходов организации. Ввиду инфляции планы в компании составляются раз в квартал и периодически корректируются, учитывая инфляционный индекс.

Целью составления финансового плана является необходимость увязывать доходы предприятия с его расходами. Если поступлений средств больше, то они направляются в резервный фонд организации. В противоположном случае проводится разработка мероприятий для минимизации расходов.

Анализ и контроль выполнения плана (определение фактических конечных финансовых деятельности, сопоставление их с запланированными показателями, выявление причин и следствий отклонений от плановых показателей, разработка мер по устранению негативных явлений).

В компании отсутствует финансово-экономический, поэтому осуществление внутреннего экономического планирования и экономического нормирования осуществляет отдел бухгалтерии. На главного бухгалтера возложены обязанности проведения анализа производственно-хозяйственной деятельности организации и исследования экономической конъюнктуры.

Глава 3. Рекомендации по усовершенствованию стратегического планирования на предприятии

3.1 Достоинства и недостатки стратегического планирования ООО «Стройград»

Переход российской экономики к рыночным отношениям поставил большое количество вопросов и предъявил новые требования к управлению финансами предприятий. Нет никаких сомнений в том, что при внимательном рассмотрении состояния дел на российских предприятиях в число самых горячих проблем попадет управление финансами. Опыт показывает, что из-за отсутствия точного и систематического знания о своих финансах российские предприятия теряют более пятой части своих доходов.

Основное преимущество стратегического планирования ООО «Стройград» состоит в большей степени в обоснованности плановых показателей, в большей вероятности реализации планируемых сценариев развития событий.

Современный темп изменений в экономике является настолько большим, что стратегическое планирование для ООО «Стройград» единственный способ формального прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству ООО «Стройград» средства создания плана на длительный срок, дает основу для принятия решений, способствует снижению риска при принятии решений, обеспечивает интеграцию целей и задач всех структурных подразделений и исполнителей фирмы.

Недостатки и ограниченные возможности стратегического планирования: стратегическое планирование не дает и не может дать в силу своей сущности детального описания картины будущего. То, что оно может дать — качественное описание состояния, к которому должна стремиться фирма в будущем, какую позицию может и должна занимать на рынке и в бизнесе, чтобы ответить на главный вопрос — выживет или нет фирма в конкурентной борьбе; стратегическое планирование не имеет четкого алгоритма составления и реализации плана. Его описательная теория сводится к определенной философии или идеологии ведения бизнеса. Поэтому конкретный инструментарий во многом зависит от личных качеств конкретного менеджера, а в целом стратегическое планирование — симбиоз интуиции и искусства высшего менеджмента, способность менеджера вести фирму к стратегическим целям.

В ООО «Стройград» как мы выяснили с помощью SWOT - анализа существующая рекламная компания не приносить результатов и является причиной не достижения имеющихся возможностей организации. Новые маркетинговые стратегии в организации не разрабатываются.

Большое количество решений, которые принимаются ООО «Стройград», включая политику ассортимента, выход на новые рынки, перепрофилирование бизнеса, отношения «продавец и покупатель», организация ценообразования, находятся в плоскости маркетинга. Поэтому от маркетинговой среды и маркетинговой стратегии предприятия зависит стабильность бизнеса.

Маркетинговая стратегия ООО «Стройград» должна отвечать следующим критериям:

- наличие сформулированных целей. На практике формулирование задач — самое сложное. Для того чтобы цель отражала текущие интересы ООО «Стройград», необходимо провести кропотливую работу, пренебрегать которой чревато негативными последствиями в будущем.

Маркетинговая стратегия должна работать по плану, который расписан с указанием точек контроля и этапов реализации. Если возникает отклонение от плана, значит, предприятие отклонились от своих целей или же маркетинговый план неточный.

- наличие системы контроля маркетинговых действий. Успех бизнеса зависит от действий многих людей, потому всем задействованным должны быть известны и понятны их действия. Основываясь на упомянутых выше критериях, осуществляется анализ маркетинговой среды предприятия. Для поддержания стабильности и развития субъекта хозяйствования необходимо регулярно осуществлять анализ маркетинговой среды предприятия.

3.2 Мероприятия по устранению недостатков стратегического планирования ООО «Стройград»

На основе поставленных целей, прогноза перспектив развития рынка, анализа потребностей покупателей и продавцов (посредников), оценки ресурсов и возможностей предприятиями разрабатывается стратегия маркетинговой деятельности. Маркетинговые стратегии стимулируют предприятия на ориентацию развития на долгосрочный период, помогают определить магистральное направление развития и правильно распределить ресурсы.

Целью разрабатываемой маркетинговой компании будет являться повышение информированности целевой аудитории о конкурентных преимуществах ООО «Стройград» и за счет этого увеличение покупателей.

В качестве основных маркетинговых мероприятий следует выделить:

- Размещение информации о ООО «Стройград» в специализированных изданиях и каталогах (журналы «Стройка», «Интерьер», «Ваш дом»);

- Создание и обновление цветных буклетов и листовок о ООО «Стройград» и их распространение в местах наибольшего скопления целевой аудитории (строительные гипермаркеты; торговые центры; фирмы-партнеры, с которыми уже работает компания);

- Создание представительского фильма о ООО «Стройград» для демонстрации на выставках;

- Подготовка маркетинговых материалов в электронном виде для поддержки деятельности продавцов (информационные письма, листовки и др.).

Ранее реклама ООО «Стройград» ограничивалась торговыми стендами в магазинах-партнерах.

Далее приведем план мероприятий по продвижению ООО «Стройград», а в последствии просчитаем затраты на данные мероприятия и их обоснованность.

Для проведения семинаров и выставок необходимо:

- Создание новых списков потенциальных клиентов по выбранным сегментам рынка, как дополнение к существующим базам данных;

- Актуализация имеющихся информационных материалов (листовок, презентаций);

- Создание раздела сайта, посвященного проводимым мероприятиям.

На ближайший год запланированы следующие выставки и семинары (табл. 3.1):

Таблица 3.1 - Перечень запланированных выставок и семинаров

|

Дата |

Тема |

Стоимость участия, тыс. руб. |

|

09 - 10 апреля |

Специализированная выставка "СТРОИМ ДОМ - 2014" |

12 |

|

18 - 21 апреля |

Международная специализированная строительная выставка "ИНТЕРСТРОЙЭКСПО - 2014" |

20 |

|

Итого: |

32 |

Для повышения продаваемости товаров, в качестве планируемого мероприятия, следует провести дополнительные обучения для сотрудников, в плане характеристик данной марки, форматов, дизайнерских находок.

Это поможет сотрудникам для консультации по вопросам преимущества покупки того или иного товара. Планируется в 2014 году провести семинары для 5 ведущих менеджеров компании.

На основе всего вышеизложенного, по нашему мнению, продаваемость товаров ООО «Стройград» увеличится. на 30-50%. На основе данных составим маркетинговый бюджет для ООО «Стройград» (табл. 3.2).

Таблица 3.2 - Маркетинговый бюджет ООО «Стройград»

|

Мероприятие |

Расходы |

|

Реклама в СМИ: - Специализированные печатные издания ИТОГО: |

15 000 руб. 15 000 руб. |

|

Буклеты, брошюры, листовки - разработка - печать (общий тираж 1 000 экземпляров стоимостью 9 руб. за экз.) - распространение буклетов, брошюр, листовок (на эти цели будут наняты распространители со стороны: студенты, практиканты и т.д.) 5 чел. по 500 руб. ИТОГО: |

2 000 руб. 9 000 руб. 2 500 руб. 13 500 руб. |

|

Представительский фильм о компании (10-15 мин) Создание видеоролика для сайта (10 мин) ИТОГО: |

12 000 руб. 6 000 руб. 18 000 руб. |

|

Обучающие мероприятия: - Ежеквартальные (5 сотрудников – по 3500 руб. за каждого) ИТОГО: |

17 500 руб. 17 500 руб. |

|

Участие в выставках: "Строим дом - 2014" "Интерстройэкспо - 2014" ИТОГО: |

12 000 руб. 20 000 руб. 32 000 руб. |

|

Итого затраты на маркетинг: |

96 000 руб. |

Таким образом, на проведение всех рассмотренных мероприятий затратит ООО «Стройград» сумму в размере 96 000 тыс. руб.

3.3 Социально-экономическая эффективность ООО «Стройград»

Экономическую эффективность маркетинговых мероприятий чаще всего определяют путем измерения ее влияния на развитие товарооборота. Чтобы выявить в какой степени разработка маркетинговых мероприятий повлияла на рост товарооборота, анализируют оперативные и бухгалтерские данные.

Дополнительный товарооборот под воздействием маркетинговых мероприятий определяется по формуле:

, (1)

где ТС - среднедневной товарооборот до маркетинговых мероприятий, тыс. руб. / дни;

Р - прирост среднедневного товарооборота за период внедрения маркетинговых мероприятий и после него, %;- 50%;

Д - количество дней учета товарооборота в периодах внедрения маркетинговых мероприятий и после внедрения, дни -365 дней.

, (2)

Рассчитаем дополнительный товарооборот под воздействием маркетинговых мероприятий:

(3)

Экономическая эффективность маркетинговых мероприятий отражается в экономическом результате, который достигается от внедрения маркетингового мероприятия.

Формула расчета экономического эффекта имеет вид:

, (4)

где ТД - дополнительный товарооборот под воздействием маркетинговых мероприятий, тыс. руб.;

НТ - торговая надбавка за единицу товара -40%;

ЗР - расходы на маркетинговые мероприятия, тыс. руб.;

ЗД - дополнительные расходы по приросту товарооборота, тыс. руб.;

Исходя из приведенной формулы экономический эффект от проведения предложенных мероприятий составил:

, (5)

Нами сопоставлен полученный эффект от проведения маркетингового мероприятия с затратами на его осуществление.

Существует три варианта сопоставления такого соотношения:

- Эффект от маркетингового мероприятия равен затратам на его проведение;

- Эффект от маркетингового мероприятия больше затрат на его проведение (прибыльное);

- Эффект от маркетингового мероприятия меньше затрат на его проведение (убыточное).

Проведенные нами расчеты показали, что эффект от предложенных маркетинговых мероприятий больше затрат, следовательно является прибыльным.

Более точно эффективность затрат на проведение маркетинговых мероприятий характеризует ее рентабельность.

Рентабельность рассчитывается по формуле:

(6)

где: R - рентабельность, %;

П - предполагаемая прибыль от реализации мероприятий, тыс. руб.;

З - общие рекламные затраты, тыс. руб., З = ЗР + ЗД.

Рассчитаем рентабельность от внедрения предлагаемых маркетинговых мероприятий:

. (7)

В результате расчета рентабельности можно сделать вывод о том, что предложенные маркетинговые мероприятия являются прибыльными и полностью подходят для развития маркетинговой деятельности компании. Все обозначенные расходы фирма способна профинансировать из собственных доходов.

Заключение

В условиях современного быстроменяющегося мира странам, регионам и предприятиям приходится постоянно решать проблемы своей конкурентоспособности и выживания.

Многие десятилетия в централизованной плановой системе предприятиям не нужно было определять цели и стратегии своего развития, решать, какой продукт производить и в каком количестве, как выжить в конкурентной борьбе.

Переход к рыночной экономике подразумевает разработку и применение принципиально иных форм, методов и технологий управления.

В условиях меняющейся среды, риска и неопределенности, широко использовавшиеся методы экстраполяции, базирующиеся на использовании прошлых тенденций, пригодны только для условий стабильной экономики. Поэтому требуется стратегический подход, основой которого являются определение миссии и целей компании, решение стратегических задач: какие продукты производить, на какие рынки выходить, какой бизнес развивать

Теория стратегического планирования и управления стали известны благодаря таким авторам, как И. Ансофф, Ф. Котлер, М. Портер и другие. В России многое сделано для её интерпретации и адаптации.

Система аргументации в пользу применения теории в организации может быть построена на следующих утверждениях.

1. Основная идея стратегического управления: «только постоянно изменяясь можно успешно вести бизнес и развиваться в условиях сильной конкуренции и непредсказуемых изменений во внешней среде».

2. Практическая и успешная реализация в организации системы стратегического управления необходима и возможна.

3. Система стратегического управления способна постоянно предоставлять руководителю конкретную управленческую информацию о наиболее подходящих вариантах стратегических планов, решений и поведения.

Решение проблемы практического применения теории стратегического планирования и управления состоит в том, чтобы представить достаточно простой и понятный алгоритм реализации системного подхода, который позволял бы в бесчисленных вариантах стратегического поведения дать «вехи», «коридоры», пользуясь которыми, можно двигаться по индивидуальному, творчески разработанному маршруту с минимальным риском «подрыва» – неудачи применения этой системы.

Основная цель стратегии заключается в достижении долгосрочных конкурентных преимуществ, которые обеспечат выживание и устойчивое функционирование предприятия в будущем. К пониманию стратегии существует множество подходов. Стратегия представляет собой целостную совокупность взаимоувязанных стратегических решений, определяющих приоритетные направления деятельности предприятия по реализации ее миссии, целей и задач.

По своему содержанию стратегия учитывает основные базисные процессы на предприятии и в его внешней среде, возможности роста стратегического потенциала. И поскольку каждое предприятие уникально в своем роде, и процесс выработки стратегии для каждого предприятия также уникален. Изучение и анализ в данном исследовании практики успешного решения стратегических задач управления предприятием позволил выделить те управленческие схемы и подходы, которые могут помочь организации добиться успеха на рынке.

В работе был проведен анализ стратегического планирования организации ООО «Стройград» и выявлены недостатки в его деятельности.

Анализ показал, что ООО «Стройград» наблюдается устойчивое снижение прибыли от продаж. Для выяснения причин возникшей ситуации был проведен SWOT - анализ деятельности предприятия. Как выяснилось, одной из основных причин падения выручки является отсутствие новой маркетинговой стратегии. На основании выявленных проблем было решено разработать рекомендации по совершенствованию маркетинговой стратегии в ООО «Стройград».

Общий объем затрат на предложенные мероприятия был определен на уровне 96 тыс. руб. в год.

В заключение в работе был проведен анализ эффективности предложенного стратегического плана.

Как видно из результатов проведенного анализа, внедрение предложенного комплекса рекомендаций позволит предприятию увеличить выручку от реализации продукции на 21,1 тыс. руб. в год.

Таким образом, все поставленные в работе задачи были решены успешно, а цель работы достигнута.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Абрамов В.С. Стратегический менеджмент в 2 ч. Часть 1. Сущность и содержание: учеб. и практикум для бакалавриата и магистратуры / В.С. Абрамов, С.В. Абрамов; под ред. В.С. Абрамова. – М.: Издательство Юрайт, 2017. – 270 с. – (Серия: Бакалавр и магистр. Академический курс). – ISBN 9785991671279.

- Борисова Е.В. «Стратегическое планирование в управлении экономическими системами» // Вестник Российского университета кооперации, 2016. № 3 (25). С. 1214.

- Бызова М.С., Бухвостов Ю.В. Планирование инновационной деятельности // Перспективы развития аграрного сектора экономики: ключевые направления повышения эффективности: материалы Всеросс. науч.практ. конф. (2728 февраля 2013 г.) / Орловский государственный аграрный университет. – М.: Издво Картуш, 2013. – С. 7881.

- Магданов П.В. «Проблемы и трудности внедрения стратегического планирования в российских компаниях» // Вестник Пермского университета, 2018. № 8. С. 90.

- Мерзликина Г.С., Ткаченко Д.Д. «Совершенствование системы стратегического планирования в условиях неопределенности» // Известия Волгоградского государственного технического университета, 2017. № 5. С. 107110.

- Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учеб. пособ.- М.: Финансы и статистика, 2017 - 176с.

- Невгод Е.А. «Система «бережливого производства» как механизм комплексного совершенствования стратегического планирования предприятия» // Проблемы современной экономики (Новосибирск), 2015. № 282. С. 12.

- Остапенко В.В. Финансы предприятий: Учеб. пособие.-М.: Омега – Л., 2015.-306 с.

- Палий В.Ф., Палий В.В. Финансовый учет: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: ИД ФБК-ПРЕСС, 2018. – 482 с.

- Прыкина Л.В. Экономический анализ предприятия. - М.: ЮНИТИ, 2017. – 407 с.

- Романовский М.В. Финансы предприятий: Учебник. СПб: Бизнес-пресса,2018.-358с.

- Смагина М.В., Грошева И.А. «Резервы повышения качества стратегического планирования на промышленных предприятиях» // Вестник Саратовского государственного социальноэкономического университета, 2011. № 4. С. 113.

- Смирнова Е.В. Стратегическое планирование на предприятии. Инструменты реализации [Электронный ресурс]: монография / Е.В. Смирнова, М.А. Чекалина, Е.В. Чмышенко. – Электрон. текстовые данные. – Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2016. – 212 c. – 9785741015568. – Режим доступа: http://www.iprbookshop.ru/69950.html.

- Ушакова О.А. Стратегическое планирование [Электронный ресурс]: учебное пособие / О.А. Ушакова, О.А. Иневатова, С.А. Дедеева. – Электрон. текстовые данные. – Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2015. – 258 c. – 9785741013427. – Режим доступа: http://www.iprbookshop.ru/54161.html.

- Шогенов Б.А., Жемухов А.Х. «Теоретические проблемы стратегического планирования в экономических системах» // Terra Economicus, 2017. Т. 5. № 22. С. 357.

-

Шогенов Б.А., Жемухов А.Х. «Теоретические проблемы стратегического планирования в экономических системах» // Terra Economicus, 2017. Т. 5. № 22. С. 357. ↑

-

Ильиных Ю.М. «Стратегическое планирование и эффективность управления экономическими системами» // Современные наукоемкие технологии, 2016. № 1. С. 35. ↑

-

Магданов П.В. «Проблемы и трудности внедрения стратегического планирования в российских компаниях» // Вестник Пермского университета, 2018. № 8. С. 90. ↑

-

Смагина М.В., Грошева И.А. «Резервы повышения качества стратегического планирования на промышленных предприятиях» // Вестник Саратовского государственного социальноэкономического университета, 2011. № 4. С. 113. ↑

-

Невгод Е.А. «Система «бережливого производства» как механизм комплексного совершенствования стратегического планирования предприятия» // Проблемы современной экономики (Новосибирск), 2015. № 282. С. 12. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности: 5-е изд., перераб. и доп. – М.: Инфра-М, 2018. — с. 246. ↑

- Повышения производительности труда в компании: совершенствование мотивации работников (Понятие, сущность и функции методов мотивации)

- Правовые основы организации нотариата

- Технологии и методы продаж в гостиничном бизнесе

- Принятие управленческого решения как организационный процесс

- Воспитание культуры межнационального общения (на примере МБОУ СОШ № 2)

- Налоги с физических лиц и их экономическое значение

- Характеристика процесса мотивации “Движение библиотечного фонда”

- Особенности коммуникаций в организации (Коммуникации в организации: сущность, современные технологии и типы связей)

- Особенности коммуникаций в организации

- Трудовая мотивация и адаптационный потенциал сотрудников организаций

- Мотивация в управлении на примере реально существующей организации

- Менеджмент человеческих ресурсов