Теоретические основы изучения финансов домашних хозяйств

Содержание:

Введение

Российская экономика вступает в решающий этап выхода из кризиса. На этом этапе должен быть осуществлен переход к планомерному преобразованию облика российской экономики, к решению приоритетных социально-экономических задач, поставленных перед страной еще до наступления кризиса. Важнейшими из таких задач являются: преодоление бедности и неоправданно высокого имущественного расслоения населения; формирование мощного среднего класса. Эти задачи во многом определяют курс на модернизацию экономики, ее социальной составляющей. Они могут и должны решаться прежде всего на основе роста денежных доходов населения (зарплат, пенсий, пособий) и формирования важнейшего сегмента денежно-финансовой сферы – финансов домашних хозяйств.

Домохозяйства являются важнейшими экономическими субъектами в национальной и мировой экономике и выступают основными потребителями товаров и услуг. Как один из экономических субъектов, домохозяйства обладают финансовыми ресурсами и выстраивают финансовые отношения по их формированию распределению и использованию. Поэтому знание механизмов и методов управления финансами домохозяйств и причин, оказывающих воздействие на принятие тех или иных решений, и на показатели связанные с домохозяйствами, - все эти факторы являются важнейшими частями финансового и экономического анализа в различных масштабах. Раскрытие сути домохозяйств, структуры их финансов и методов управления финансовыми ресурсами становится необходимостью в современных экономических условиях, тем более что это связано с проблемой человеческого фактора, присущего домохозяйствам, и выявляет зависимость изменений факторных показателей домохозяйств от внешней среды и наоборот.

Целью данной работы является исследование состояния финансов домашних хозяйств, а также уровня и качества жизни населения в Алтайском крае и разработка рекомендаций по улучшению их состояния.

Реализация поставленной цели обусловила решение следующих задач:

- изучить теоретические основы формирования финансов домашних хозяйств;

- провести статистико-экономический финансов и уровня жизни населения страны;

- выявить особенности государственной политики преодоления бедности населения и повышения уровня и качества жизни.

Объект исследования – финансы домашних хозяйств в Российской Федерации.

Предмет - теоретические, методологические, практические положения и закономерности, связанные с сущностью финансов домашних хозяйств, доходов населения и бедностью в современных российских условиях.

Методами исследования являются традиционный анализ научной литературы, анализ документов, исторический анализ, табличный и графический метод, средних и относительных величин, сравнения, индексный анализ, анализ динамических рядов.

Информационной базой исследования являются материалы Федеральной службы государственной статистики Российской Федерации.

Практическую значимость представляет не обособленное рассмотрение финансов домашних хозяйств, а изучение ее во взаимосвязи с другими социально-экономическими явлениями.

Курсовая работа состоит из введения, тех глав, заключения и списка использованных источников.

Глава 1 Теоретические основы изучения финансов домашних хозяйств

1.1 Природа финансов домохозяйств в новых экономических условиях

Домашние хозяйства являются важным субъектом экономической деятельности, от результатов деятельности которых зависит как благосостояние отдельных хозяйствующих единиц, так и всей страны в целом. Наряду с государством и коммерческими предприятиями, домашние хозяйства принимают участие во всех макро- и микрорегулирующих процессах.

В экономической литературе домашнее хозяйство понимается как хозяйство, которое ведется одним или несколькими лицами, проживающими совместно и имеющими общий бюджет. В состав домохозяйств могут входить все наемные работники, владельцы крупных и мелких капиталов, земель, ценных бумаг, занятые и не занятые в общественном производстве.

Домохозяйства являются более широкой категорией, в отличие от семьи, и могут включать в себя не только родственников, но также могут состоять из одного, двух и более человек.

Доходы домашнего хозяйства представляют собой часть национального дохода, создаваемую в процессе производства и предназначенную для удовлетворения материальных и духовных потребностей членов домохозяйства. С помощью этих доходов должны возмещаться трудовые затраты, т.е. все физические и умственные способности людей, израсходованные в процессе производства.

Рассмотрим различные подходы к пониманию сущности финансов домашних хозяйств.

Так, З.Б. Тедеева и А.В. Тохсырова определяют их как «денежные отношения по вопросам распределения стоимости общественного продукта и формирования доходов и расходов населения»[1]. Такая формулировка термина представлена Е.Ю. Сушко, однако ее отличие от предыдущего определения закдючаются в том, что финансы домашнего хозяйства рассматриваются немного шире и включают в себя всю совокупность денежных отношений по поводу формирования, распределения и использования целевых фондов денежных средств, в которые вступает домашнее хозяйство и его отдельные участники в процессе своей социально-экономической деятельности[2].

И.И. Глотова определяет финансы населения как отношения по поводу образования, распределения и использования денежных средств граждан[3]. Данный подход размывает границы между денежными, кредитными, страховыми и финансовыми отношениями и не позволяет вычленять среди всего многообразия денежных отношений именно финансовые.

И.Ю. Евстафьева финансы физических лиц рассматривает через отношения между экономическими субъектами по поводу формирования и использования денежных фондов физических лиц[4]. Использование термина «физические лица» не совсем корректно в данном употреблении, так как физические лица могут быть представлены индивидуальными предпринимателями, за которыми в современных условиях, как мы знаем, могут числиться крупные предприятия и организации, а эта область скорее будет относиться к финансам хозяйствующих субъектов.

Похожее определение дается А.Е. Кабденгалиевым, так финансы домашних хозяйств понимаются как экономические денежные отношения по формированию и использованию фондов денежных средств с целью обеспечения материальных и социальных условий жизни членов хозяйства и их воспроизводства»[5]. В этих определениях авторы выводят финансовые отношения из экономического взаимодействия субъектов, тем самым оставляя за границами финансовой области субъектов, не имеющих возможности по тем или иным причинам участвовать в экономической деятельности.

Более удачное определение приводят А.И. Мурзаева, которая трактует финансы домашних хозяйств как «совокупность денежных отношений, складывающихся по поводу формирования и использования семейных бюджетов»[6]. При этом под семейным бюджетом они понимают фонд денежных средств, формируемый за счет поступлений членов семьи и расходуемый на потребление. Однако, на взгляд автора, не совсем правомерно использовать термин «бюджет» применительно к доходам и расходам домохозяйства, поскольку в явном виде смета доходов и расходов является скорее исключением, чем правилом для семьи.

Обобщая сказанное, можно отметить, что определения, представленные отечественными экономистами, рассматривают финансы с точки зрения отношений, складывающихся при формировании доходов и расходов домохозяйства.

Существенная роль в экономике нашей страны принадлежит расходам домохозяйств. Благодаря использованию своих доходов, домохозяйства обеспечивают формирование и развитие рынка товаров и услуг. Реализуя свои накопления и сбережения, оно увеличивает спрос на ценные бумаги, расширяя фондовый рынок. Наконец, домашние хозяйства выступают главными потребителями социально-культурной сферы, которая финансируется государством.

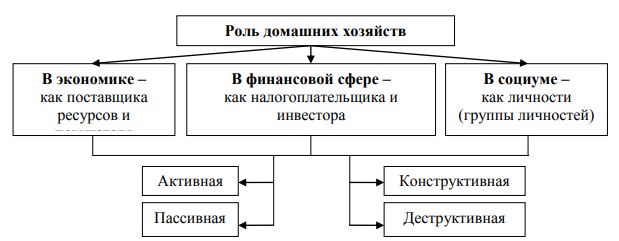

Роль финансов домохозяйств в обществе обширна и в разных его сферах проявляется поразному и может быть структурирована следующим образом, как представлена на рисунке 1.

Рисунок 1. Роль финансов домохозяйств в обществе[7]

То, какую роль выполняет домашнее хозяйство в экономике и обществе, зависит не только от внутренних целей и задач самого хозяйства, но и от стимулирования активного конструктивного поведения со стороны государства посредством социальной политики в области здравоохранения, образования, налоговой политики, социального страхования, пенсионного обеспечения и т.д.

В последние два десятилетия в экономической литературе, в том числе на волне повышения финансовой грамотности населения, возросло число исследований, посвященных особенностям управления финансами населения (личными финансами, персональными финансами, финансами домашних хозяйств). Эффективное управление финансами населения исследуется преимущественно в разрезе отдельных финансовых отношений индивидов и/или их коллективов (семья/домохозяйство), например, при принятии эффективного финансового решения о выборе конкретного финансового продукта или посредника, или при обосновании сберегательного и инвестиционного поведения индивида или семьи.

Особенности организации финансов семьи (домохозяйства) заключаются в следующем:

- с позиции денежных потоков домохозяйства можно выделить: притоки (доходы) и оттоки (использование доходов на потребительские расходы и сбережение и инвестирование);

- с позиции адресности денежных фондов можно выделить индивидуальные и общесемейные фонды денежных средств;

- с позиции целевого использования денежных фондов можно выделить фонд потребления (предназначен для удовлетворения личных потребностей данного коллектива) и фонд сбережений или отложенных потребностей (будет использован в будущем для приобретения дорогостоящих товаров либо как капитал для получения прибыли);

- с позиции активов и пассивов можно выделить активы домохозяйства как вложения денежных средств в разные формы имущества (движимого и недвижимого) и пассивы как обязательства и долги домохозяйства;

- с позиции собственности финансовых ресурсов семьи выделяют три группы средств: собственные, мобилизованные на рынке и поступившие в порядке перераспределения национального дохода[8].

Финансовые потоки домашних хозяйств во взаимосвязи с другими секторами национальной экономики представлены на рис. 2.

Соответственно, условно все финансовые отношения индивида/семьи/домохозяйства можно разбить на группы:

1) отношения, связанные с движением денежных потоков, в их числе: отношения, связанные с формированием семейного дохода и отношения, связанные с его использованием (то есть с расходованием дохода), последние включают в себя: отношения, связанные с потребительскими расходами; отношения, связанные с формированием сбережений (не потребительскими расходами); отношения, связанные с трансформацией сбережений в инвестиции;

2) отношения, связанные с движением активов и обязательств[9].

Плата за ресурсы (доход)

Трансфертные

платежи

Домашние хозяйства

Государство

Коммерческие организации

Ресурсы

Налоги

Денежные доходы домохозяйств, потребительские товары и услуги

Кредитные учреждения

Сбережения

Проценты

Денежные средства (кредиты)

Доходы

Оплата кредита, %

Налоги

Инвестиции

Рисунок 2. Финансовые потоки домохозяйств и их взаимосвязь с другими секторами экономики[10]

На процесс финансового планирования домашнего хозяйства оказывают влияние ряд факторов: состав и численность семьи, уровень среднедушевого дохода, размер и структура расходов на потребление и сбережения, модель принятия финансовых решений, жизненный цикл семьи, уровень образования, здравоохранения и пр.

С одной стороны, роль домашних хозяйств в экономике проявляется в том, что они предоставляют фирмам факторы производства, будучи, являясь их первичными владельцами, а с другой - формируя платежеспособный спрос, выступают на рынке в качестве покупателей товаров и услуг.

Кроме экономических отношений домохозяйства вступают в финансовые отношения с различными субъектами экономики, в соответствии с этим их роль в финансовой системе отличается от их роли в экономической системе.

Домохозяйства выступают составляющими отношений:

- финансового рынка (способствуют увеличению доли финансовых ресурсов в других звеньях финансовой системы посредством инвестирования части своих доходов);

- налоговой системы (домашние хозяйства выступают в качестве налогоплательщиков,

- формируют основную часть доходов бюджетов субъектов РФ)[11].

Основной предпосылкой для привлечения финансовых ресурсов индивидов в качестве инвестиций в экономику страны является наличие сбережений у домохозяйств. Самостоятельность и возможность участвовать в конкурентной борьбе на рынке возникает при наличии у домашних хозяйств активов. В общем понимании это создает предпосылки для развития рыночных отношений в стране и для обеспечения экономического роста.

1.2 Финансовые ресурсы как элемент финансового механизма домохозяйств

Финансовые ресурсы домохозяйства представляют собой фонд денежных средств, находящийся в распоряжении домохозяйства. Созданный в результате производственной деятельности членов домохозяйства, он выступает частью национального дохода общества. Объем денежного средств домохозяйства зависит от усилий каждого в хозяйстве и является результатом производственной деятельности его членов.

Благодаря складывающимся финансовым отношениям у домохозяйств появляется возможность формировать, распределять и использовать свои финансовые ресурсы.

Управление финансами домохозяйств является деятельностью по привлечению и перераспределению финансовых ресурсов домохозяйства для обеспечения его потребностей. Субъектами такого управления является само домохозяйство, так как оно осуществляет перераспределение своих финансовых ресурсов, а также государство через проводимую социальную политику (социальные трансферты), налоговую политику, ценовую политику, денежно-кредитную политику (денежная масса, курс национальной валюты, ставка рефинансирования), банки (зарплатные карточки и др.), страховые компании (страховые взносы и выплаты).

В этой связи можно отметить, что управление финансовыми ресурсами домохозяйства является важным вопросом не только в пределах этого домохозяйства и его ближайших контрагентов, но и в масштабах государства. Осуществляемая государством и финансовыми институтами политика по отношению к финансам домохозяйств реализуется через финансовый механизм.

Проводимую домохозяйствами финансовую политику можно разделить на внутреннюю и внешнюю, реализуемые через финансовый механизм, инструменты и методы которого определяют сами домохозяйства с учетом политики проводимой государством и другими экономическими субъектами.

Как единица хозяйственной, политической и финансовой системы общества, домохозяйства принимают рациональные решения, удовлетворяющие потребности членов домашнего хозяйства в условиях существующей экономической ситуации, что становится неким демпфирующим механизмом между членами домохозяйства с одной стороны и государством и другими контрагентами с другой.

Следовательно, домохозяйство должно таким образом управлять своими финансовыми ресурсами и проводить свою финансовую политику, чтобы в любых экономических условиях удовлетворить потребности своих членов. Тогда управление финансами становится эффективным. Это управление должно проводиться с учетом насущных потребностей и долгосрочных перспектив. Если учесть, что финансовый механизм- планирование финансов, организация выполнения финансовых планов, стимулирование их выполнения и финансовый контроль, то можно утверждать, что и домохозяйство становится тем финансовым механизмом, который способствует удовлетворению потребностей его членов в том числе и в финансовых ресурсах.

Расходы на конечное потребление представляют собой затраты на питание, услуги и другие непродовольственные товары В результате домохозяйства, помимо потребления применяют сберегательные и инвестиционные инструменты.

Цель сбережений - создать резерв, который бы мог быть использован при наступлении неблагоприятных событий и способствовал реализации текущих целей домохозяйства.

Сбережения домохозяйств современной России носят в основном вынужденный характер, за исключением домохозяйств с высоким уровнем дохода, представляющих меньшинство. Цель инвестиций домохозяйств – формирование структуры сбережений, обеспечивающей максимальный доход относительно риска и издержек, который являлся бы источником повышения социального благополучия домохозяйства.

Эффективность управления финансовыми ресурсами домохозяйств определяется рядом факторов:

1) объемом имеющихся финансовых ресурсов;

2) набором предоставленных экономикой финансовых инструментов для сбережения и накопления;

3) финансовой политика государства и в том числе его денежно-кредитной политики;

4) рациональности принимаемых решений в сферах потребления и сбережения;

5) способность домохозяйства планировать свои доходы и расходы с учетом экономической ситуации в стране;

6) применения контроля и учета за использованием финансовых ресурсов;

7) развития финансовых отношений с другими экономическими субъектами (другими домохозяйствами, страховыми компаниями, банками, другими участниками финансового рынка);

8) создания условий в стране для расширения социальной ответственности бизнеса[12].

В организации своей жизнедеятельности домашними хозяйствами принимаются решения и в сфере управления финансовыми ресурсами, которые могут основываться на следующих принципах:

1) самостоятельность в управлении финансовыми ресурсами;

2) удовлетворение всех членов домохозяйства в необходимых им финансовых ресурсах;

3) принятие экономических и финансовых решений с учетом социальных целей;

4) финансовая солидарность членов домохозяйства;

5) заинтересованность в результатах управления финансовыми ресурсами;

6) финансовый контроль за распределением и использованием финансовых ресурсов;

7) принцип экономической эффективности[13].

В современной рыночной экономике концептуальной основой развития финансов домашних хозяйств как системы может являться повышение ответственности домашних хозяйств за уровень и качество жизни членов домашнего хозяйства, расширенное воспроизводство человеческого капитала и сведение до минимума патерналистских настроений населения[14].

Основным субъектом управления финансовыми ресурсами домохозяйства являются сами домашние хозяйства, но государство и предприятия (организации) могут оказывать определенное воздействие на состояние их финансовых ресурсов. С этих позиций необходимо подходить и государству и предприятиям к домохозяйствам, а значит к их членам (населению).

Поэтому прямое и косвенное участие государства и субъектов хозяйствования через имеющиеся в их распоряжении финансовые методы и инструменты в управлении финансами домохозяйств будут способствовать развитию финансов домохозяйств и повышению уровня жизни населения.

Глава 2 Оценка финансов домашних хозяйств в российской экономике

2.1 Доходы населения России

Доходы населения выступают как источник совершенствования и развития производства для последующего роста жизненного уровня населения. Они – один из наиболее обобщающих показателей роста благосостояния людей и экономического развития страны в целом.

В прикладной части исследования на первом этапе оценим динамику общей суммы денежных доходов населения РФ за 7-летний период. Расчетные данные оформлены в таблице 1.

Таблица 1

Динамика всех денежных доходов населения по РФ за 2011-2017 гг. (цепной метод), млрд. руб. [15]

|

Годы |

Денежные доходы |

Абсолютное отклонение (+/-) |

Темп изменения, % |

Темп прироста, % |

Абсолютное наполнение 1% динамики |

|

2011 |

25244,0 |

Х |

100,0 |

х |

Х |

|

2012 |

28697,5 |

+3453,5 |

113,7 |

+13,7 |

+252 |

|

2013 |

32498,3 |

+3800,8 |

113,2 |

+13,2 |

+287 |

|

2014 |

35648,7 |

+3150,4 |

109,7 |

+9,7 |

+325 |

|

2015 |

39903,7 |

+4255 |

111,9 |

+11,9 |

+356 |

|

2016 |

44650,4 |

+4746,7 |

111,9 |

+11,9 |

+399 |

|

2017 |

47919,1 |

+3268,7 |

107,3 |

+7,3 |

+447 |

|

В среднем за год |

36366,0 |

+3779,2 |

111,3 |

+11,3 |

+335,2 |

Наглядно динамика доходов России представлена ниже на рисунке 3.

Рисунок 3. Динамика денежных доходов населения России, млрд.руб.

Из представленных данных следует:

1. В среднем за 7 лет среднегодовой их размер составил 36366 млрд. руб. При переходе от года к году данная сумма прирастала на +3779,2 млрд. руб. или на +11,3 %. Рост денежных доходов на 1 % приводил к увеличению анализируемого показателя на сумму +335,2 млрд. руб.

2. Анализируемый показатель в целом по стране имеет положительную динамику в сравнении с предшествующим годом. Наибольший прирост в абсолютном выражении был зафиксирован в 2016 г., а наименьший в 2014 г. по отношению к предшествующему со значениями +4746,7 и +3150,4 млрд. руб.

3. Значение аналитического показателя абсолютного наполнения 1 % динамики свидетельствует о нарастающей интенсивности развития денежных доходов населения по всем рассматриваемым парам лет.

Рассмотрим структуру источников доходов у населения РФ. В статистическом учете среди них выделяют следующие направления: предпринимательская деятельность, оплата труда, социальные выплаты, доходы от собственности и другие.

Динамика структуры источников доходов населения в целом по стране отражена в таблице 3.

Таблица 3

Динамка структуры денежных доходов населения по источникам поступления в РФ за 2011-2017 гг., %[16]

|

Год |

Все доходы |

В т.ч. по источникам |

||||

|

Предпринима-тельская деятельность |

Оплата труда |

Социальные выплаты |

От собственности |

другие |

||

|

2011 |

100,0 |

10,2 |

68,4 |

13,2 |

6,2 |

2,0 |

|

2012 |

100,0 |

9,5 |

67,3 |

14,8 |

6,4 |

2,0 |

|

2013 |

100,0 |

8,9 |

65,2 |

17,7 |

6,2 |

2,0 |

|

2014 |

100,0 |

8,9 |

65,6 |

18,3 |

5,2 |

2,0 |

|

2015 |

100,0 |

9,4 |

65,1 |

18,4 |

5,1 |

2,0 |

|

2016 |

100,0 |

8,6 |

65,3 |

18,6 |

5,5 |

2,0 |

|

2017 |

100,0 |

8,4 |

65,8 |

18,0 |

5,4 |

2,0 |

|

Откл.за период |

- |

-1,8 |

-2,6 |

+4,8 |

-0,4 |

- |

|

Средняя додя |

100,0 |

9,1 |

66,1 |

17,0 |

5,8 |

2,0 |

Обобщения по ней касаются следующих принципиальных моментов:

1. В среднем за 7-летний период анализа обобщенная структура источников формирования денежных доходов населения по убыванию располагается в следующем порядке: 1 – оплата труда (66,1 %); 2 – социальные выплаты (17,0 %); 3 – предпринимательская деятельность (9,1 %); 4 – доходы от собственности (5,8 %); 5 – другие источники (2,0 %).

На первые два источника суммарно приходится основная часть денежных доходов населения, а именно 83,1 %.

2. В рассматриваемом периоде зафиксированы две группы источников доходов по векторам развития: рост и снижение долей. К первой относился только один – социальные выплаты (+4,8 %). Это свидетельствует о практической реализации социальной политики государства. Остальные направления формирования денежных доходов снизили свою весомость. В большей степени оплата труда (-2,6 %) и предпринимательская деятельность (-1,8 %).

Показателем уровня жизни выступает размер среднедушевых денежных доходов. Анализ их динамики по РФ приведем в таблице 3.

Таблица 3

Динамика среднедушевых денежных доходов населения РФ за 2011-2017 гг. (цепной метод), руб./месяц[17]

|

Годы |

Денежные доходы |

Абсолютное отклонение (+/-) |

Темп изменения, % |

Темп прироста, % |

Абсолютное наполнение 1% динамики |

|

2011 |

14863,6 |

Х |

100,0 |

х |

Х |

|

2012 |

16895,0 |

+2031,4 |

113,7 |

+13,7 |

+149 |

|

2013 |

18958,4 |

+2063,4 |

112,2 |

+12,2 |

+169 |

|

2014 |

20780,0 |

+1821,6 |

109,6 |

+190 |

|

|

2015 |

23221,1 |

+2441,1 |

111,7 |

+208 |

|

|

2016 |

25928,2 |

+2707,1 |

111,7 |

+232 |

|

|

2017 |

27765,7 |

+1837,5 |

107,1 |

+259 |

|

|

В среднем за год |

21201,7 |

+2150,4 |

111,0 |

+11,0 |

+196 |

Наглядно среднедушевых денежных доходов населения РФ представлена ниже на рисунке 4.

Рисунок 4. Среднедушевые денежные доходы населения РФ за 2011-2017 гг., руб./месяц[18]

Данный показатель, как и общая сумму денежных доходов населения в целом по РФ, имеет положительный вектор развития в цепном варианте анализа (с предшествующим годом). За 7-летний период среднедушевые денежные доходы населения выросли в 1,9 раз с 14,8 тыс. руб. в 2011 г. до 27,8 тыс. руб. в 2017 г. По годам данный показатель прирастал на +11,0 % или на сумму +2150,4 руб.

Обращает на себя внимание тот факт, что соответствующие динамические линии развития практически полностью совпадают. Это становится возможным в условиях примерно одинаковой динамики величины денежных доходов и численности населения по РФ.

Говоря об уровне жизни населения, необходимо выполнить соответствующее исследование динамики его численности с денежными доходами ниже прожиточного минимума. Таблица 4 содержит необходимую информацию.

Таблица 4

Динамика численности населения с денежными доходами ниже прожиточного минимума по РФ за 2008-2017 гг. [19]

|

Годы |

Численность населения, млн.чел. |

В % к общей численности населения |

|

2008 |

25,4 |

17,8 |

|

2009 |

21,6 |

15,2 |

|

2010 |

18,8 |

13,3 |

|

2011 |

19,0 |

13,4 |

|

2012 |

18,4 |

13,0 |

|

2013 |

17,7 |

12,5 |

|

2014 |

17,9 |

12,7 |

|

2015 |

15,4 |

10,7 |

|

2016 |

15,5 |

10,8 |

|

2017 |

16,1 |

11,2 |

|

Отклонение за период |

-9,3 |

-6,6 |

|

Среднее значение |

18,58 |

13,06 |

По представленных данных делаем два важных обобщения с выделением внутренних этапов развития анализируемых показателей:

1. В периоде 2008-2015 гг. численность населения с денежными доходами ниже прожиточного минимума уменьшилась как в абсолютном выражении (с 25,4 до 15,4 млн. чел.), так и в пропорциях к общему его значению (с 17,8 до 10,7 %).

2. Начиная с 2015 г., тенденция снижения переходит в рост. Судя по экономической ситуации в стране с негативным проявлением кризисных воздействий на все сектора экономики, такая динамика сохранится в ближайшие годы.

Между величиной и изменением среднедушевых денежных доходов населения и размером прожиточного минимума существует прямая зависимость. Превышение первого над вторым показателем в среднем находится в интервале 3,6-3,2 раза по анализируемым годам РФ. Данные представлены в таблице 5.

Таблица 5

Динамика среднедушевых доходов населения, прожиточного минимума и их соотношение по РФ за 2011-2017 гг. [20]

|

Годы |

Среднедушевые денежные доходы, руб. в месяц |

Прожиточный минимум, руб. в мес. |

Превышение среднедушевых доходов над прожиточным минимумом |

|

2011 |

14863,6 |

4593 |

3,2 |

|

2012 |

16895,0 |

5153 |

3,3 |

|

2013 |

18958,4 |

5688 |

3,3 |

|

2014 |

20780,0 |

6369 |

3,3 |

|

2015 |

23221,1 |

6510 |

3,6 |

|

2016 |

25928,2 |

7306 |

3,5 |

|

2017 |

27765,7 |

8050 |

3,4 |

Таким образом, раскрыта проблема денежных доходов населения РФ, не затронув, например, ситуацию с реальными доходами, которые формируются с учетом цен на товары, услуги, тарифы. Сказанное требует самостоятельного детального изучения для адекватной оценки уровня жизни населения в РФ.

Сравним некоторые факторы усиления неравенства в доходах 20 и 21 веков. Из-за усиления рыночных механизмов хозяйствования структура доходов изменилась. Например, доля оплаты труда снизилась с 91% до 80,1% за период 1990-2010 гг., когда доходы от предпринимательства и собственности напротив повысились с 3,7% до 9,3% и с 2,5% до 6,3% соответственно.

За счёт оплаты труда формируется большая часть доходов населения. Удельный вес социальных трансфертов в структуре доходов составляет 16-17%, но, хоть они и стабильны, распределяются все же неравномерно из-за низкого уровня пенсионных выплат. Из-за этого основная группа получателей становится малообеспеченным слоем населения. Сильное влияние на дифференциацию доходов населения также оказывают природно-географическое положением регионов. Большинство российских регионов имеют малый среднедушевой доход, но в Москве он больше среднероссийского в 2,5 раза из-за сосредоточения основного массива финансовокредитных структур с высокими доходами. Одна из главных проблем оценки дифференциации доходов в России – расхождение статистических и фактических данных. Так, например, в 2010г. индекс Джини, показывающий достаточность располагаемых денежных доходов, составлял 0,38%, а по официальным данным 0,42%. Таким образом, представленная государственной статистикой информация не достаточно объективна.

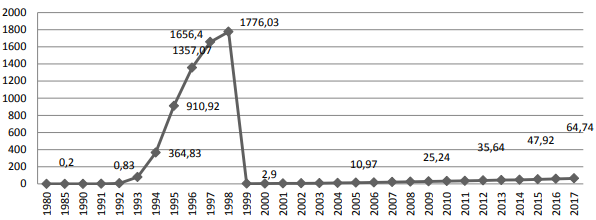

Рассмотрим показатели общего объема дохода населения (ООДН) за период с 1980-2017гг. (до 1998 г. включительно – в не доминированных руб.) (рисунок 5).

ООДД страны увеличился в 3,4 раза. Что касается последующих годов, то до 1998г. заметен резкий рост денежной массы. 1998 год считается годом резкого обесценивание государственной валюты, что повлекло за собой замедление темпа роста номинального ООДН. Но с 2005г. Этот показатель составлял уже 3000-4000 млрд. руб. Последующие года характеризуются увеличением ООДН в 10 раз.

Одним из основных факторов, оказывающий влияние на величину доходов, является уровень заработной платы. Начиная с 1996г. появился несущественный, но все же рост реальной зарплаты. Ее уровень по сравнению с 1995г., возрос на 101%, а из-за кризиса в 1998г. снизился до 87%. Вновь стал расти уровень заработной платы уже в период с 2000 по 2015г. Что касается номинальной заработной платы, то можно заметить ежегодный прирост.

Рисунок 5. Динамика ООДН РФ, тыс. руб. за период 1980-1990гг.[21]

На основании государственного устройства, состояния экономики, традиций внутри страны и т.п. формируется структура личных доходов. От качества структуры доходов и своевременности выплат зависит: мотивация населения, влияющая на развитие экономики; отношения между индивидуумами или группами людей; качество жизни населения.

Для устранения данных дефектов необходимы изменения в экономических отношениях и институтах, коррекция социальной политики государства, более гибкая и действенная политика в области распределения доходов, ликвидация имеющейся задолженности по зарплате. Только такая социальная политика позволит остановить процесс «обнищания» основной массы населения, что позволит обеспечить экономики платежеспособный спрос.

2.2 Дифференциация доходов населения в России

Если обратить внимание на Россию, то можно увидеть высокий уровень неравенства. По данным Госкомстатаза 2017 год 13,2% от общей численности получают ниже прожиточного минимума. А 7,6% более 70 тысяч рублей (табл. 6).

Таблица 6

Распределение населения по величине среднедушевых денежных доходов (в процентах) [22]

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Все население |

100,0 |

100,0 |

100,0 |

100,0 |

|

В том числе со среднедушевыми доходами в месяц |

||||

|

До 7 000 |

8,1 |

6,2 |

6,0 |

5,5 |

|

От 7000 до 9000 |

6,1 |

5,1 |

5,0 |

4,7 |

|

От 9000 до 12 000 |

10,0 |

8,9 |

8,8 |

8,5 |

|

От 12 000 до 15 000 |

9,8 |

9,2 |

9,1 |

8,9 |

|

От 15 000 до 20 000 |

14,4 |

14,0 |

14,0 |

13,8 |

|

От 20 000 до 25 000 |

11,4 |

11,6 |

11,6 |

11,7 |

|

От 25 000 до 30 000 |

8,8 |

9,2 |

9,2 |

9,4 |

|

От 30 000 до 35 000 |

6,7 |

7,2 |

7,3 |

7,4 |

|

От 35 000 до 40 000 |

5,1 |

5,6 |

5,7 |

5,8 |

|

От 40 000 до 50 000 |

7,0 |

7,9 |

7,9 |

8,2 |

|

От 50 000 до 60 000 |

4,2 |

4,9 |

5,0 |

5,2 |

|

От 60 000 до 70 000 |

2,7 |

3,1 |

3,2 |

3,3 |

|

Свыше 70 000 |

5,7 |

7,1 |

7,2 |

7,6 |

По приведенным выше данным можно увидеть сокращение численности населения, которое получает ниже 7 000 рублей в месяц и, в то же время, увеличение доли богатых, что не сокращает дифференциацию.

На современном этапе развития России государственная политика регулирования доходов осуществляется только в области сокращения абсолютной бедности, с помощью МРОТ (рис. 6) и других инструментов регулирования.

С 1 мая 2018 года МРОТ и прожиточный минимум, величина которого достаточна для обеспечения минимального набора благ и услуг, необходимых для поддержания жизнедеятельности человека, были уравнены. Но динамика дифференциации в обществе складывается таким образом, что нарастает разрыв между величиной рассчитываемого прожиточного минимума и среднедушевым уровнем денежных доходов населения, что негативно сказывается не только на социальной сфере, но и мешает экономическому росту.

Рисунок 6. Минимальный размер оплаты труда (в рублях) [23]

Обратимся к данным Росстата и рассмотрим изменения реального денежного дохода с 2014 года, как показателя дифференциации. В 2014 году реальный доход составил 99,3% к предыдущему году, причинами стало столкновение России с санкциями Запада, в связи с присоединением Крыма, и кризисом на Украине, что привело к продовольственному эмбарго, способствовавшее удорожанию розничных цен на продукцию. В этом году курс рубля пережил самое большое падение со времен дефолтного 1998 года. В 2015 году процент к предыдущему году стал еще меньше – 96,8%. В этом году курс рубля не имел стабильной динамики, а влиятельные рейтинговые агентства (S&P, Moody’s) оценивали инвестиционный климат в России, как спекулятивный.2016 год продолжает тенденцию снижения доходов, 94,2% к предыдущему. Вначале года индекс потребительских цен вырос на 5,3%, а ВВП упало на 0,5%. В 2017 реальных денежный доход снижается на 1,7%, но уменьшились темпы инфляции, а рост ВВП составил 1,4%. Росту экономики на 2,1%, которое прогнозировало Министерство экономического развития, помешало снижение добычи нефти в России в рамках договоренности ОПЕК+ и недостаточный рост инвестиций.

Устойчивое снижение реальных доходов населения в сочетании с сокращением социальных расходов, а также усиление негативных тенденций на рынке труда, о наличии которых свидетельствуют данные официальной статистики, могут негативно отражаться на социальном самочувствии населения и вызывать рост социальной напряженности.

Дифференциация доходов населения – сложная проблема, которая требует внимательного рассмотрения и вмешательства со стороны государства. Но вмешательство должно быть умеренным, чтобы не произошло снижение деловой активности в обществе и сокращение эффективности производства в целом.

Глава 3 Проблемы и перспективы повышения качества жизни и уровня доходов домашних хозяйств в современных условиях

3.1 Государственная политика регулирования межрегиональной дифференциации доходов населения в Российской Федерации

Доходы населения определяются как сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за определенный промежуток времени. Доходы в рыночной экономике распределяются неравномерно. Это приводит к тому, что разные группы населения обладают неравными стартовыми социальными возможностями, что оказывает негативное влияние на развитие общества. Дифференциация доходов обладает рядом минусов, среди которых можно выделить социальные конфликты и структурную деформацию экономики, приводящие к социальным волнениям, росту преступности, повышению уровня неопределенности для инвесторов и слабости институтов. В связи с этим необходимо уделять внимание не только дифференциации внутри отдельных регионов, но и межрегиональной дифференциации доходов населения, для проведения более эффективной региональной политики государства. Межрегиональная дифференциация доходов населения является важным показателем социально-экономического развития страны.

Одной из проблем социальной дифференциации в России является бедность части населения, поэтому ее сокращение – одна из острейших проблем общества. Абсолютное равенство также негативно влияет на экономическое развитие, снижая стимулы людей к производительному труду. Считается, что различие в доходах становится опасным, если дифференциация в них слишком значительна и возрастает высокими темпами в короткие сроки.

Регулирование доходов населения является элементом государственной политики повышения качества жизни. Различают материальные, институциональные и концептуальные составляющие форм государственного регулирования. Материальная основа государственного регулирования доходов зависит от объемов национального производства и размеров той доли, которая перераспределяется централизованно через государственный бюджет. Институциональная основа связана с организацией процесса перераспределения и деятельностью соответствующих учреждений. Концептуальная основа – использование той или иной теории в социальной политике. Выделяют следующие механизмы регулирования.

1. Первичное распределение, которое зависит от совокупного спроса, на компоненты которого влияет структура первичных доходов. Этот механизм предполагает регулирование заработной платы и установление соотношения между доходами факторов производства. Государственное воздействие на заработную плату может осуществляться прямыми методами, путем установления минимального размера оплаты труда (МРОТ), антиинфляционного индексирования доходов, регулирования уровня оплаты труда работников бюджетных организаций и косвенными (налоговые льготы малому предпринимательству, контроль над инфляцией и др.).

2. Перераспределение доходов, которое осуществляется через государственный бюджет, состоит из дифференцированного налогообложения различных групп получателей доходов и трансфертных выплат населению. Особое внимание в социальной политике нужно уделять прогрессивному налогообложению.

3. Конечное распределение, предусматривающее предоставление социальных трансфертов в натуральной форме – отдельным лицам или группам лиц, например, бесплатное предоставление инвалидам лекарств.

Необходима реформа социального страхования, распределяющая социальные выплаты по целевому и адресному принципу.

На современном этапе развития России разработаны Концепция и Стратегия долгосрочного социально-экономического развития РФ до 2020 г., целевыми ориентирами которых стали:

- повышение уровня доходов и качества жизни россиян к 2020 г. до показателей, характерных для развитых экономик;

- значительное снижение социальной поляризации, заключающееся в улучшении социального климата в обществе, снижение бедности и уменьшение дифференциации населения по уровню доходов .

Сокращению дифференциации доходов способствовали:

1) рост нефтяных цен, в результате которых возросли масштабы перераспределительной политики государства;

2) рост заработной платы бюджетников и увеличение социальных выплат низкодоходным группам населения;

3) опережающий рост пенсий.

Высокие доходы бюджетов развитых регионов позволяют проводить более масштабную выравнивающую социальную политику. Государственная политика регулирования доходов должна быть направлена на поддержание благосостояния между всеми членами общества на основе принципа социальной справедливости. Наряду с повышением эффективности перераспределительной политики необходимо стимулировать экономический рост, способствовать развитию регионов, инвестировать в человеческий капитал и модернизацию институтов в менее развитых регионах.

Государство призвано способствовать справедливому распределению доходов.

Известно, что в качестве одного из способов решения проблемы чрезмерной дифференциации доходов населения предлагается введение прогрессивной шкалы налогообложения. Ее смысл состоит в том, что население с более высокими доходами будет платить налог по большой ставке, нежели население с меньшими доходами. Сокращение разрыва в доходах населения, как одно из приоритетных направлений деятельности государства, возможно на основе выравнивания уровня доходов, создания устойчивого среднего класса, а также перестройки перераспределительных отношений с тем, чтобы обеспечить повышение доходов по регрессивной шкале: чем ниже доход, тем быстрее он должен расти.

Еще одним важным шагом в решении проблемы дифференциации доходов является борьба с теневой экономикой, которая в России имеет специфические особенности. Необходимо, в том числе, оптимизировать систему денежных выплат таким образом, чтобы населению и фирмам было выгодно не прятать доходы от государства, а платить с них налоги и получать с них «дивиденды» в виде государственного обслуживания.

Следует отметить, что рост дифференциации доходов населения, при прочих равных условиях, приводит к повышению уровня бедности, что, в конечном счете, способствует замедлению роста экономики вследствие снижения внутреннего потребительского спроса.

Высокий уровень бедности населения препятствует росту человеческого капитала, который в современных условиях становится одним из важнейших условий устойчивого экономического развития.

Таким образом, решение проблемы высокой дифференциации доходов является актуальной важной задачей российского государства.

В современной российской экономике существуют проблемы перехода сбережений в инвестиции, а именно:

1. Низкий уровень доходов населения;

2. Население России предпочитает хранение денег на руках;

3. Недоверие отечественной банковской системе и правительству населения;

4. Влияние инфляции на сберегательный процесс.

Большая часть сбережений населения не привлекается в финансовый кругооборот и остается без применения в виде наличных долларовых и рублевых сбережений на руках у граждан. Основными причинами этого процесса являются нерешительность населения в стабильности сберегательных институтов и незначительное число научных разработок в указанной сфере. Тем не менее, без учета российской специфики, накопленный в экономически развитых странах успешный опыт инвестирования накоплений населения не результативен и не использован. Требуется поиск новейших решений с целью привлечения сбережений населения и их применения в инвестиционном процессе.

Основными элементами экономических активов населения считаются:

- депозиты и вклады в банках в валюте и рублях, а также на банковских картах;

- наличные деньги на руках у населения;

- сбережения граждан в ценные бумаги;

- резервы средств граждан в наличной валюте;

- запасы страховых вкладов населения.

При переходе сбережений населения в инвестиции, происходит перераспределение реального спроса из сферы потребительского рынка в сферу оборота денежных ресурсов предприятий, в связи с этим появляются дополнительные стимулы экономического роста. Этот процесс приводит также к временному связыванию доходов населения, содействует уменьшению инфляции, препятствует замедлению движения денежных средств по каналам наличного оборота, увеличению стоимости.

Для усиления государственного влияния на процедуру формирования рынка сбережений и их переход в реальные инвестиции должны быть решены следующие задачи:

1) образование правовой базы инвестиционного процесса, которое стимулирует привлечение сбережений населения в экономический оборот;

2) обеспечение гарантий населению свободного выбора любого из возможных вариантов распределения сбережений по мере их надежности, целесообразности и выгодности;

3) обеспечение стабильности развития банковских и околобанковских финансовых институтов;

4) обеспечение государством плавности и умеренности инфляционных процессов, поддержание стабильного курса рубля, своевременное предотвращение инфляционных и валютных шоков;

5) выравнивание денежных доходов населения, стабилизация величины доходов на уровне, обеспечивающем не только удовлетворение базовых потребностей, но и позволяющем создавать определенный запас сбережений.

В настоящее время в России начинает реализовываться активная экономическая политика по привлечению сбережений населения на банковские счета. В связи с этим разрабатываются различные направления процентных ставок. Основной капитал, накапливаемый домашними хозяйствами, прежде всего должен работать на экономику страны, приносить доход его владельцам и укреплять производственную и материальную базу государства, отсюда следует, что сбережения населения на государственном уровне рассматриваются как значимый источник вложений в экономику страны

3.2 Перспективы повышения качества жизни и уровня доходов населения в современных условиях

Современный уровень развития экономики и общества ставит принципиально новые задачи в области социально-экономической политики государства, где ключевое значение занимает изменение роли человека в системе факторов производства в связи с возрастанием значения творческих и личностных элементов в трудовых процессах. Государство должно постоянно создавать и поддерживать достойные условия жизни населения. Важно понимать, что человеческий капитал является базовой составляющей развития производительных сил и конкурентоспособности страны.

Государственное регулирование повышения качества и уровня жизни населения заключается в совершенствовании процесса гармонизации общественных отношений, главным из которых является обеспечение социальных гарантий с целью повышения эффективности использования рабочей силы и достижения достойного уровня жизни населения.

Для достижения высоких показателей по качеству и уровню жизни населения необходимо реализовать следующие мероприятия:

1) ориентация бюджетную политику на поддержку населения;

2) увеличение государственной поддержки на развитие социальной сферы, модернизация социальной инфраструктуры на основе государственно-частного партнерства;

3) обеспечение повышения качества социальных услуг (образовательная сфера, здравоохранения, социальное страхование и проч.);

4) сохранение и рост минимальных социальных гарантий населения;

5) поддержка нетрудоспособной части населения, снижение уровня социальной напряженности посредством обеспечения оптимального распределения трудовых ресурсов;

6) развитие и признание человеческого потенциала базовым фактором развития экономики.

Для преодоления бедности нужны тщательно разработанная стратегия развития и активная политика государства как в структурно-технологических, институциональных преобразованиях, так и в социальных отношениях и процессах. Началом и стимулом поворота в социальной политике государства должны стать «приоритетные национальные проекты» в области образования, здравоохранения, жилищного строительства и сельского хозяйства, выдвинутые президентом еще в 2005 г. и реализуемые в России до настоящего времени.

Общероссийская целевая программа социально-экономического развития, ориентированная на локализацию бедности, предполагает следующие направления:

- улучшение состояния здоровья населения (рост продолжительности жизни и, в частности, трудовой активности, обеспечивающей возможность получения более высокого уровня доходов);

- повышение качества образования и формирование эффективного рынка труда как факторов выравнивания экономических возможностей населения;

- создание условий для роста обеспеченности населения страны благоустроенным жильем;

- обеспечение необходимого уровня страховых выплат в период утраты заработков, адресной социальной поддержки и социального обслуживания социально незащищенных групп населения;

- создание предпосылок, обеспечивающих гендерное равенство в вопросах занятости и доходов на равных работах (по уровню производительности труда), исключая различного рода действия дискриминационных факторов;

- экономический рост, повышение конкурентоспособности экономики, уменьшение социально-экономических различий между регионами, городами и сельской местностью [26, c. 196].

Борьба с бедностью должна включать такие направления как социальная помощь, социальные программы, система социального обеспечения, а также закон о социальном обеспечении. Система социального обеспечения включает в себя регулирование трудовых отношений, социальное обеспечение (страхование и помощь), профессиональное обучение, здравоохранение, жилищное строительство, охрану интересов потребителей.

Формы социальной практики должны быть разнообразными: обеспечение эффективного механизма повышения занятости экономически активной части населения посредством развития службы занятости; стимулирование занятости в промышленности; регулирование уровня заработной платы; переход на почасовую оплату труда вместо минимального размера оплаты труда посредством определения норматива, ниже которого аботодатель не может оплачивать почасовую работу своего наемного работника; создание рабочих мест в государственном секторе экономики; профессиональная ориентация, подготовка и переподготовка кадров; трудовые лагеря для беспризорников; помощь учащимся школ и вузов; социальное страхование по безработице и старости; помощь нетрудоспособным, инвалидам.

Необходимо принять такой закон о занятости, который обяжет главы регионов и городов планировать размещение избыточной рабочей силы и занятость населения. Большая часть государственных средств должна выделяться на образование, обучение профессиям и трудоустройство молодежи. Но самое главное заключается в том, что различные программы и национальные проекты должны бороться не только с последствиями бедности, но, в первую очередь, с ее причинами.

На 2014 г. существует две концепции развития России: долгосрочная и среднесрочная. Цель разработки стратегии - определение путей и способов обеспечения в долгосрочной перспективе устойчивого повышения благосостояния российских граждан, национальной безопасности, динамичного развития экономики, укрепления позиций России в мировом сообществе. В соответствии с этой целью в стратегии сформулированы:

- основные направления долгосрочного социально-экономического развития страны с учетом вызовов предстоящего периода;

- стратегия достижения поставленных целей, включая способы, направления и этапы;

- формы и механизмы стратегического партнерства государства, бизнеса и общества;

- цели, целевые индикаторы, приоритеты и основные задачи долгосрочной государственной политики в социальной сфере, в сфере науки и технологий, а также структурных преобразований в экономике;

- цели и приоритеты внешнеэкономической политики;

- параметры пространственного развития российской экономики, цели и задачи территориального развития.

В стратегии 2020 можно выделить следующие ключевые элементы: во-первых, это вхождение России в группу ведущих мировых держав и по объему ВВП, и по среднедушевому доходу, и по множеству других параметров; во-вторых, это изменение качества развития - переход от энергосырьевой экономики к инновационной модели развития. Для этого нужны не только технологические инновации, но и новые бизнес-модели, новые системы управления производством, новое содержание образовательных стандартов, и что самое главное - инновационное сознание граждан. Поэтому третьим элементом стратегии являются фундаментальные социальные изменения - инвестиции в человека. Необходимо создать все условия для раскрытия творческого потенциала, постоянного самосовершенствования и саморазвития каждого гражданина.

Особое внимание уделяется развитию государственной системы здравоохранения. Это должно содействовать улучшению показателей уровня здоровья населения. Необходимо обратить внимание не только на сохранение финансирования здравоохранения, но и на повышение эффективности расходования имеющихся ресурсов. Требуется четкое определение приоритетов развития отрасли. Общепринятый приоритет – сохранение и укрепление здоровья населения на основе формирования здорового образа жизни и гарантированного обеспечения населения равнодоступной и качественной медицинской помощью. С 2010 г. в рамках приоритетного национального проекта «Здоровье» первостепенное внимание уделяется снижению смертности населения от дорожно-транспортных происшествий, сосудистых и онкологических заболеваний, формированию у граждан мотивации ведения здорового образа жизни, включая сокращение потребления алкоголя и табака.

В связи с завершением в 2010 г. первого этапа реализации Концепции демографической политики Российской Федерации на период до 2025 г. в соответствии с поручением Президента Российской Федерации будет подготовлен проект Плана мероприятий по реализации второго этапа - 2011–2015 гг.

Вместе с тем наряду с федеральной программой, как правило, должны разрабатываться региональные целевые программы снижения бедности, повышения уровня и качества жизни. Это позволит реализовать широкие социальные полномочия и ответственность органов государственной власти субъектов Российской Федерации перед жителями соответствующих регионов, учесть на местах те особенности воспроизводства бедности и проявления ее устойчивой тенденции, которые не могут быть предусмотрены в общероссийской программе.

Государственная социальная политика по поддержке населения богата разнообразными нормами, проектами, целевыми программами, которые, несомненно, повышают количественные характеристики благосостояния населения. Однако повышение социальных выплат, пособий, пенсий, заработных плат и т. д., во-первых, нивелируется инфляцией, во-вторых, при сравнительно больших расходах на программы, эффективность их значительно ниже эффективности аналогичных программ в развитых странах. Проведенные изменения повысили уровень социальных выплат, которые в перспективе необходимо поддерживать, исчерпывая резервы, что лишь сделает систему социальной помощи еще более уязвимой.

Таким образом, главная задача социальной политики состоит в гармонизации общественных отношений путем выработки и осуществления организационно-экономических, научно-технических и нравственно-правовых мер регулирования общественных отношений. Выработка и претворение этих мер в жизнь должны носить обдуманный характер, т. е. опираться на уже имеющийся опыт (как свой, так и иностранных государств) в данной сфере, что в свою очередь должно обеспечить эффективность социальной политики, а значит, и рост благосостояния граждан, социальной справедливости в целом.

Заключение

Подведя итог анализу проявлений роли финансов домашних хозяйств, можно сделать следующие выводы:

Специфика домохозяйств заключается в том, что эта сфера экономических отношений в наименьшей степени регламентирована государством. Домохозяйства вправе самостоятельно принимать решения, связанные с необходимостью и способом формирования фондов финансовых ресурсов. Иными словами, государство в условиях рыночной экономики не имеет инструменты прямого влияния на процессы распределения располагаемого дохода домашних хозяйств.

В заключении следует подчеркнуть, что многоаспектный и многофакторный характер зависимости приводит к тому, что опережающий рост денежных доходов населения по отношению к ценам может способствовать как оживлению производства и увеличению инвестиционного потенциала, так и напротив, вызывать усиление инфляции и ухудшение основных показателей экономического и социального развития. Указанные особенности требуют дифференцированного подхода к выработке направлений политики доходов населения и мероприятий по снижению уровня бедности населения.

Повышение качества жизни населения является главной целью развития современного российского общества. Необходимым элементом государственной политики повышения качества жизни является регулирование доходов населения. Существующая сегодня в РФ налоговая система способствует увеличению различий в доходах населения, она не позволяет:

- увеличивать государственные пособия многодетным семьям, обеспечивать их государственным и муниципальным жильем;

- повышать размер пособий на детей и устанавливать их в зависимости от уровня среднедушевого дохода семей;

- оказывать социальную помощь в натуральном виде;

- учреждать систему молодежных финансовых фондов, предоставляющих доступные долгосрочные кредиты на приобретение жилья и обзаведение домашним хозяйством;

- реализовывать целевые государственные программы поддержки молодежи, призванной создать необходимые стартовые условия для молодых граждан страны;

- создать систему стимулов для богатых граждан, направляющих свои личные доходы на благотворительные цели, помощь учреждениям образования, здравоохранения, культуры путем освобождения от подоходного налога сумм таких пожертвований;

- восстановить систему организаций, оказывающих помощь беднейшим и социально уязвимым категориям граждан (приюты и центры реабилитации бездомных, наркологические диспансеры).

Одним из способов снижения высокого уровня дифференциации доходов населения современной России является, по нашему мнению, совершенствование распределительных отношений, введение прогрессивной шкалы налогообложения.

Таким образом, созрела необходимость в модернизации финансовой системы России, которая должна основываться на собственных внутренних источниках финансирования, которыми в мировой практике являются финансы домохозяйств. Постоянное и осмысленное участие населения в инвестиционносберегательном процессе является как одним из признаков повышения уровня жизни в стране, так и показателем определенного уровня зрелости финансового рынка.

Список использованных источников

- Агафонова Т.А. Доходы российского населения: анализ структуры и динамики за последние три года // Современные проблемы права, экономики и управления. - 2018. - № 1 (6). - С. 174-180.

- Аймухаммедова А.К. Пути повышения роли доходов населения во внутренних инвестициях // Наука и образование сегодня. - 2018. - № 5 (28). - С. 91-92.

- Беккуватова К.В. Роль финансов домохозяйств в финансовой системе Российской Федерации // Наука через призму времени. 2017. № 9 (9). С. 132-135.

- Бикеев М.В. Статистический анализ дифференциации доходов и уровня бедности населения Российской Федерации // Экономические исследования и разработки. - 2018. - № 2. - С. 38-46.

- Варвус С.А. Доходы населения в условиях развития цифровой экономики // Друкеровский вестник. - 2018. - № 1 (21). - С. 213-220.

- Гисматулин Г.В. Статистика доходов и расходов населения по РФ // Аллея науки. - 2018. - Т. 4. - № 1 (17). - С. 185-190.

- Глотова И.И., Еремина А.А. Роль и функции финансов домашних хозяйств как элемента финансовой системы экономики страны// Экономика и социум. 2015. № 6-2 (19). С. 556-558.

- Горбунова И.А., Пряничников Р.А., Пугачева А.В., Климин А.С., Егоров А.Г. Анализ изменений структуры расходов и доходов населения и их влияние на уровень жизни населения // Аллея науки. - 2018. - Т. 1. - № 5 (21). - С. 267-270.

- Декина М.П. Неравенство доходов населения как проблема национальной безопасности в России // Известия Санкт-Петербургского государственного экономического университета. - 2018. - № 1 (109). - С. 121-125.

- Евстафьева И.Ю. Предпосылки развития парадигмы финансов домашних хозяйств // Современная научная мысль. 2016. № 4. С. 234-242.

- Ерлыгина Е.Г., Чубрина К.А. Доходы населения как показатель качества и уровня жизни в регионах // Экономика и управление: проблемы, решения. - 2018. - Т. 4. - № 5. - С. 25-29.

- Жалобина А.В., Винникова А.С. Доходы и расходы населения и их роль в измерении уровня качества жизни населения // Научно-аналитический экономический журнал. - 2017. - № 2 (13). - С. 1.

- Зайнутдинова Г.В. Финансовое планирование в домашних хозяйствах // Экономика и социум. - 2016. - № 5-1 (24). - С. 747-751.

- Зеляк Е.Ф., Кашенкова О.В., Шайдорова И.И. Исследование динамики дифференциации доходов населения // Управление экономическими системами: электронный научный журнал. - 2018. - № 3 (109). - С. 20.

- Икаева Л.Э. Проблемы бедности и дифференциации доходов населения России // Экономика и предпринимательство. - 2018. - № 2 (91). - С. 174-177.

- Кабденгалиев А.Е., Даухарин Ж.К. Финансы домашних хозяйств в воспроизводственном механизме экономики // В сборнике: Повышение конкурентоспособности национальной экономики в рамках ЕАЭС. 2017. С. 172-174.

- Каримов Э.Р., Захаров И.В., Чернов А.С., Бакиев Т.М. Структура доходов и расходов населения РФ в контексте социального неравенства // Студенческий вестник. - 2017. - № 5-2 (5). - С. 31-34.

- Краснов А.Ю. Некоторые вопросы теории финансов: финансы домашних хозяйств // Финансы. 2018. № 9. С. 46-52.

- Куркина А.А. Перспективы развития финансов домашних хозяйств в РФ // В сборнике: Проблемы и пути социально-экономического развития: город, регион, страна, мир VI международная научно-практическая конференция аспирантов и студентов. 2017. С. 112-114.

- Маренкова Ю.А. Покупательная способность денежных доходов населения // Аллея науки. - 2018. - Т. 3. - № 4 (20). - С. 514-517.

- Мурзаева А.И. Финансы домашних хозяйств в условиях кризисной экономики // В сборнике: Современный специалист-профессионал: теория и практика материалы 8-й международной научно-практической конференции студентов и магистрантов. 2016. С. 161.

- Селезнева С.А., Муравьева Н.Н. К вопросу об управлении финансами домашних хозяйств// Экономика и социум. 2016. № 4-2 (23). С. 258-261.

- Сушко Е.Ю. Финансовое поведение населения и его детерминанты // Финансы и кредит. - 2017. - Т. 23. - № 12 (732). - С. 670-682.

- Тедеева З.Б., Тохсырова А.В. Финансы домашних хозяйств как элемент финансовой системы // Экономика и предпринимательство. 2017. № 11 (88). С. 162-165.

- Хадиуллина Г.Н., Нугуманова Л.Ф. Особенности реализации финансового потенциала домашних хозяйств в современной экономике // Казанский педагогический журнал. 2015. № 3 (110). С. 163-168.

- Яцевич Е.А. Финансы домашних хозяйств // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. 2017.№ 9. С. 83-86.

-

Тедеева З.Б., Тохсырова А.В. Финансы домашних хозяйств как элемент финансовой системы // Экономика и предпринимательство. 2017. № 11 (88). С. 162. ↑

-

Сушко Е.Ю. Финансовое поведение населения и его детерминанты // Финансы и кредит. - 2017. - Т. 23. - № 12 (732). - С. 670. ↑

-

Глотова И.И., Еремина А.А. Роль и функции финансов домашних хозяйств как элемента финансовой системы экономики страны// Экономика и социум. 2015. № 6-2 (19). С. 556. ↑

-

Евстафьева И.Ю. Предпосылки развития парадигмы финансов домашних хозяйств // Современная научная мысль. 2016. № 4. С. 234. ↑

-

Кабденгалиев А.Е., Даухарин Ж.К. Финансы домашних хозяйств в воспроизводственном механизме экономики // В сборнике: Повышение конкурентоспособности национальной экономики в рамках ЕАЭС. 2017. С. 172. ↑

-

Мурзаева А.И. Финансы домашних хозяйств в условиях кризисной экономики // В сборнике: Современный специалист-профессионал: теория и практика материалы 8-й международной научно-практической конференции студентов и магистрантов. 2016. С. 161. ↑

-

Беккуватова К.В. Роль финансов домохозяйств в финансовой системе Российской Федерации // Наука через призму времени. 2017. № 9 (9). С. 132. ↑

-

Селезнева С.А., Муравьева Н.Н. К вопросу об управлении финансами домашних хозяйств// Экономика и социум. 2016. № 4-2 (23). С. 258. ↑

-

Краснов А.Ю. Некоторые вопросы теории финансов: финансы домашних хозяйств // Финансы. 2018. № 9. С. 46. ↑

-

Яцевич Е.А. Финансы домашних хозяйств // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. 2017.№ 9. С. 83. ↑

-

Хадиуллина Г.Н., Нугуманова Л.Ф. Особенности реализации финансового потенциала домашних хозяйств в современной экономике // Казанский педагогический журнал. 2015. № 3 (110). С. 163. ↑

-

Зайнутдинова Г.В. Финансовое планирование в домашних хозяйствах // Экономика и социум. - 2016. - № 5-1 (24). - С. 747. ↑

-

Куркина А.А. Перспективы развития финансов домашних хозяйств в РФ // В сборнике: Проблемы и пути социально-экономического развития: город, регион, страна, мир VI международная научно-практическая конференция аспирантов и студентов. 2017. С. 112. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi. ↑

-

Зеляк Е.Ф., Кашенкова О.В., Шайдорова И.И. Исследование динамики дифференциации доходов населения // Управление экономическими системами: электронный научный журнал. - 2018. - № 3 (109). - С. 20. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi. ↑

- Юридическая ответственность(Виды юридической ответственности )

- Положение России в системе международных кредитных отношений

- Органы исполнительной власти (Федеральные органы исполнительной власти)

- Понятие правоприменительной деятельности, ее виды и принципы

- Теории возникновения государства

- АППАРАТ ГОСУДАРСТВЕННОЙ ВЛАСТИ (Структура государственного аппарата )

- Менеджмент человеческих ресурсов(Человеческие ресурсы как экономическая категория)

- Логистический менеджмент и задачи оптимизации которые он решает в фирме (ТОО "Фрейткар Компонентс")

- ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА ( Неразрывная связь государства и права и взимание налогов)

- Состав правонарушения (Структура состава правонарушения)

- Функции денег. Эволюция форм и видов денег

- Основные формы государственного и муниципального финансового контроля.