Основные формы государственного и муниципального финансового контроля.

Содержание:

Введение

Осуществление финансового контроля является одним из основных понятий, обеспечивающих эффективность и качество управления финансами. Финансовый контроль в бюджетной сфере это - неотъемлемая и значимая составляющая финансовой деятельности на государственном и муниципальном уровне. Вопросы исследования направлений повышения эффективности государственного финансового и муниципального контроля за исполнением расходов бюджетов всех уровней, анализа повышения результативности и совершенствования качества проводимого контроля за финансовой деятельностью всех экономических субъектов, являются особенно актуальными. Важность данного исследования важна в условиях рыночных преобразований в экономике и в условиях проявления негативных тенденций в экономической жизни нашей страны. Составной частью государственной и муниципальной финансовой политики выступает бюджетная политика, функционирование которой крайне сложно без финансового контроля. В Российской Федерации бюджетная политика реализуется, ориентируясь на применение в бюджетном процессе принципов эффективного использования бюджетных средств и на обеспечение устойчивости расходования средств бюджетов. Финансовый контроль, при помощи особых методов, включающих сочетание специальных приемов и способов действий, осуществляется органами власти всех уровней, и также специально созданными учреждениями. Он предназначен для реализации финансовой политики государства и создания условий для финансовой стабильности. Ещё один аргумент в пользу тщательного и системного изучения предмета осуществления финансового контроля на муниципальном уровне является факт наличия некоторых проблем и правовых коллизий, с которыми приходится сталкиваться должностным лицам при осуществлении внешнего финансового контроля. Во-первых, некоторые правовые акты не только не обеспечивают системности государственного и муниципального финансового контроля, а, напротив, устанавливают неэффективные дублирование и параллелизм в его осуществлении.

Во-вторых, статистика и отчетность не должны играть первостепенные роли в установлении оценки качества и результативности деятельности контролирующих органов.

В-третьих, отсутствие необходимого правового основания, недостаточность методических материалов не позволяет в достаточной мере реализовать основополагающий принцип независимости контрольных органов.

Таким образом, приведенные выше аргументы, важность государственного и муниципального финансового контроля как основы финансовой политики Российской Федерации и также наличие проблематики в правовой организации и деятельности внешнего финансового контроля на муниципальном уровне обусловливают актуальность выбранной мною темы курсовой работы.

История развития и формирования финансового контроля в государстве была исследована в трудах: А.Г.Андреева, М.П..Афанасьева, Н.А.Бегчина, О.В.Владимировой, Ю.М.Воронина, И.Б.Лагутина, Ю.С..Носковой, и других.

В части общих вопросов теории и путей развития государственного финансового контроля в условиях совершенствования бюджетного процесса исследование было основано на работах отечественных специалистов и ученых: М.В.Васильева, О.Г.Геймур, Х.Н.Замбаев, В.Е.Кузнечиковой, С.П.Опеньшев С.В.Степашина и других.

Цель курсовой работы заключается в комплексном и целостно-логическом анализе действующего законодательства в рамках осуществления финансового контроля в бюджетной сфере, выявлении практических проблем, связанных с ним, и с дальнейшей перспективой разработки предложений по решению задачи повышения эффективности государственного и муниципального финансового контроля за исполнением бюджета. В соответствии с целью исследования мною поставлены следующие задачи: 1) раскрытие предмета правового регулирования государственного и муниципального финансового контроля и его роль в бюджетной сфере в Российской Федерации; 2) исследование основных направлений развития нормативно-правовой базы и методологического обеспечения в целях осуществления финансового контроля в бюджетной сфере; 3) конкретизация содержания финансового государственного (муниципального) контроля за исполнением бюджета и обоснование существенного различия понятий и функций внешнего и внутреннего финансового контроля; 4) анализ полномочий, возложенных на контрольные органы государственного (муниципального) финансового контроля, исследование их принципов деятельности и компетенции в бюджетной сфере 5) исследование основных проблем, связанных с осуществлением внешнего финансового контроля в бюджетной сфере и путей их решения; 6) рекомендации по внесению дополнений в действующие нормативно - правовые акты в части бюджетных правоотношений; 7) рекомендации мер совершенствования и решения проблем, возникающих при реализации внешнего муниципального финансового контроля.

Объектом исследования является финансовый контроль в бюджетной сфере как функция государственных и муниципальных органов.

Предметом исследования явились методические, теоретические и практические аспекты деятельности органов государственного и муниципального финансового контроля в бюджетной сфере, действующие нормативно-правовые акты, регулирующие вопросы осуществления финансового контроля за исполнением бюджета.

Практическая и теоретическая значимость исследования:

Практическую значимость имеют рекомендации по совершенствованию действующего законодательства и методического обеспечения с целью усовершенствования правового регулирования системы государственного и муниципального финансового контроля в бюджетной сфере. Методологической и теоретической основой курсовой работы является всеобщий метод диалектического познания действительности, формально-логический метод, метод абстрагирования особенно в целях выработки систематизации признаков и особенностей соответствующих правовых явлений.

Теоретическую основу исследования составили анализ правовых актов и статистические данные Российской Федерации и её регионов по эффективности осуществления бюджетного процесса в Российской Федерации. Исследование так же осуществлялось на основании материалов научных статей, публикаций в соответствующих изданиях, материалы и документы, размещенные на официальных сайтах в сети Интернет. Исследование по выбранной теме проведено путем анализа.

Нормативную базу исследования составляют: Конституция Российской Федерации, Бюджетный кодекс Российской Федерации, Федеральный закон от 7 февраля 2011 года № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», Федеральный закон от 06.10.2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральный закон от 5 апреля 2013 года № 41-ФЗ «О Счетной палате Российской Федерации», отдельные указы президента российской Федерации. Содержание курсовой работы соответствует поставленной цели исследования, определенными в соответствии с ней задачами. Структура работы включает в себя введение, две главы, поделенные на шесть параграфов, заключение, список использованной литературы и приложения.

ГЛАВА 1 Государственный и муниципальный финансовый контроль в системе в бюджетной сфере.

Необходимым условием эффективного функционирования экономики, элементом управления экономическими процессами и финансовой системой является финансовый контроль. Его назначение состоит в содействии финансовой политике государства. Он является формой реализации контрольной функции финансов и экономики в целом.

Организация действенного финансового контроля за полнотой формирования и своевременностью поступления государственных доходов, а также за законностью и эффективностью использования бюджетных средств и распоряжения государственной собственностью становится одним из направлений современной российской экономической политики.

Финансовый контроль – регламентированная законодательством совокупность действий контролирующих органов по проверке финансовых и налоговых операций, связанных с образованием, распределением и использованием государственных и муниципальных денежных фондов. Это форма реализации контрольной функции финансов, определяющая назначение и содержание финансового контроля

Основным органом государственного бюджетного контроля по линии исполнительной власти является Министерство финансов РФ, осуществляющее возложенные на него задачи контроля в ходе исполнения бюджета и расходования государственных средств. Финансовые органы субъектов Федерации также наделены правами осуществления финансового контроля и аудита за использованием бюджетных средств соответствующего уровня.

Из всех подразделений Министерства финансов РФ особая роль отводится действующему при нем Департаменту финансового контроля (ранее Контрольно-ревизионное управление (КРУ), имеющему территориальные и местные органы. В соответствии с действующим законодательством департамент проводит ревизии и проверки финансово-хозяйственной деятельности предприятий и организаций, использующих средства федерального бюджета.

Схожие по своему характеру функции по осуществлению государственного финансового контроля за соблюдением действующего законодательства в части исполнения бюджета РФ и бюджетов федеральных внебюджетных фондов осуществляет Федеральное казначейство, действующее в составе Министерства финансов РФ.

Для осуществления государственного бюджетного контроля за соблюдением налогового законодательства созданы органы государственного налогового контроля.

Государственный бюджетный контроль осуществляется также и рядом других государственных органов: Центральным банком РФ, Министерством государственного имущества РФ, Министерством по антимонопольной политике РФ, и рядом других министерств и ведомств.

К сожалению, в последние годы государственный финансовый контроль осуществлялся недостаточно эффективно, несмотря на ряд указов Президента(Указ президента Российской Федерации о некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере) и принятия Бюджетного кодекса (раздел IX).

Имеет место нецелевое использование средств выделенных из федерального бюджета, под которым понимается такое их использование, которое не приводит к результатам, предусмотренным при их предоставлении или приводит к этим результатам, но сопровождается неправомерными действиями или событиями. Например:

- направление бюджетных средств на банковские депозиты, приобретение различных активов (валюты, ценных бумаг, иного имущества) с целью их последующей перепродажи;

- осуществление взносов в уставный капитал другого юридического лица;

- оказание финансовой поддержки и др.

Существует большое количество нарушений в области государственного финансового контроля, а именно при формировании доходов и планировании расходов бюджетных средств; при предоставлении и расходовании бюджетных средств. К нарушителям применялась такая мера ответственности как взыскание денежных средств, используемых не по целевому назначению и наложение штрафа в размере действующей учетной ставки Банка России.

в настоящее время в России.

В последние годы общий уровень квалификации финансовых ревизоров понизился, численность их на федеральном уровне понизилась, хотя потребность в них возросла. В то же время нарушения становятся все более масштабными, с использованием новейших финансовых, банковских, информационных технологий.

В связи с этим назрела необходимость принятия федерального закона о государственном финансовом контроле.

1.1 Сущность, значение и задачи государственного и муниципального финансового контроля.

В рыночных условиях хозяйствования роль государственного финансового контроля многогранно возрастает. Он становится важнейшей управленческой функцией государства, и его назначение заключается в содействии реализации государственной экономической и финансовой политики, обеспечении эффективного использования государственных финансовых средств, в частности государственных бюджетных средств и средств бюджетов государственных внебюджетных фондов. Содержание государственного финансового контроля сводится к проверке деятельности органов законодательной (представительной) и исполнительной власти государственного управления, а также других участников (хозяйствующих субъектов) бюджетного процесса с точки зрения соблюдения законности, эффективности и прозрачности их действий в области образования, распределения и использования фондов денежных средств государства (бюджетного фонда и внебюджетных фондов).

Хорошо функционирующая система управления государственными финансами требует в первую очередь формирования качественных и реалистических бюджетов и бюджетов государственных внебюджетных фондов, затем создания эффективных механизмов организации их исполнения, а также применения четко налаженных методов, форм и правовых норм контроля за исполнением указанных бюджетов. Для того чтобы законодательные (представительные) и исполнительные органы государственного управления и хозяйствующие субъекты выполняли свои задачи в строгом соответствии с предписанными законами и другими правовыми нормами, регламентирующими их деятельность в области образования, распределения и использования фондов денежных средств государства, необходимо, чтобы эта деятельность осуществлялась весьма эффективным и прозрачным образом, объективно необходим предварительный, текущий и последующий государственный финансовый контроль над управленческими структурами и хозяйствующими субъектами, распоряжающимися государственными бюджетными средствами. Именно государственный финансовый контроль позволяет сопоставить фактические результаты использования бюджетных средств с плановыми, выявить имеющиеся недостатки и правонарушения в области формирования (через предварительный контроль), процесса расходования (через текущий контроль) и определения состояния (через последующий контроль) использования указанных средств с целью повышения эффективности и качества управления государственными финансами.

В рыночных условиях финансовый контроль должен быть направлен на ускорение экономического и социального развития, пресечение бесхозяйственности и хищений, проверку своевременности выполнения обязательств перед бюджетом и внебюджетными фондами, взаимных платежей между хозяйствующими субъектами. С его помощью возможно решение проблем рационального использования всех ресурсов, сохранности денежных средств и материальных ценностей субъектами всех форм собственности, использования государственных и муниципальных финансовых ресурсов по целевому назначению. Финансовый контроль осуществляется на всех стадиях финансовой деятельности, т. е. в процессе формирования, распределения (перераспределения) и использования фондов денежных средств. Он направлен на проверку соблюдения финансового законодательства и целесообразности деятельности всех государственных и муниципальных органов власти. Однако финансовый контроль охватывает финансовую деятельность не только государственных, муниципальных, но и иных организаций, физических лиц, граждан-предпринимателей в целях поддержания законности и правопорядка в сфере финансов.

Основными задачами финансового контроля являются:

- проверка состояния и эффективности использования финансовых, трудовых и материальных ресурсов предприятий и учреждений;

- выявление резервов роста финансовых ресурсов;

- правильность составления и исполнения бюджета;

правильность ведения бухгалтерского учета;

- обеспечение соблюдения действующего законодательства в области налогообложения юридических лиц, относящихся к различным организационно-правовым формам.

Государственный финансовый контроль - это система мероприятий по контролю:

- за экономической обоснованностью, соблюдением законодательных и нормативных правовых актов, норм, стандартов и правил использования государственных средств, полнотой и своевременностью формирования и исполнения федерального бюджета и государственных внебюджетных фондов, бюджетов субъектов Федерации и территориальных государственных внебюджетных фондов, сохранностью, эффективным и целевым использованием государственных финансовых и материальных ресурсов, налоговых льгот, кредитных и заемных средств, привлеченных под гарантии государства, а также иных форм государственной поддержки;

- за исполнением международных финансовых обязательств Российской Федерации, состоянием государственного внутреннего долга, соблюдением налогового, таможенного, валютного законодательства и законодательства о рынке ценных бумаг;

- за осуществлением операций с негосударственными средствами в целях выявления необычных (нетрадиционных для финансово-хозяйственной деятельности субъекта правоотношений) сделок, требующих повышенного внимания и дополнительного контроля.

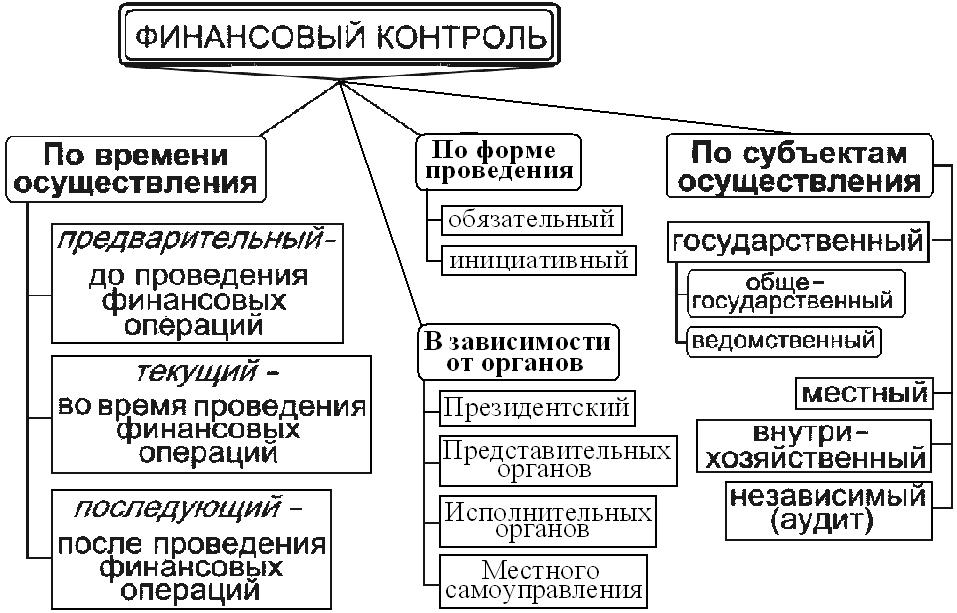

1.2 Формы, виды и методы государственного и муниципального финансового контроля.

В литературе можно встретить различные классификации видов, форм и методов финансового контроля. Необходимо учитывать, что соотношение понятий «вид», «форма» и «метод» в науке финансового права остается дискуссионным. В то же время в большинстве работ они представлены в различных смысловых сочетаниях, но фактически используются как равнозначные.

С точки зрения предмета контрольного воздействия, основными видами государственного (муниципального) финансового контроля являются:

- бюджетный - финансовый контроль над соблюдением бюджетного законодательства (финансовый контроль в бюджетной сфере);

- налоговый - финансовый контроль над законностью (полнотой) налогообложения;

- валютный - финансовый контроль над соблюдением валютного законодательства.

Являясь составной частью публично-правового финансового контроля, бюджетный контроль представляет собой урегулированную нормами бюджетного права систему ревизионно-правовых мер, направленных на проверку законности и целесообразности осуществляемой в России бюджетной деятельности.

Под формой проведения бюджетно-финансового контроля понимают способы конкретного выражения организации контрольных действий.

В соответствии с Бюджетным кодексом РФ законодательные (представительные) и представительные органы местного самоуправления применяют следующие формы финансового контроля:

- предварительный контроль;

- текущий контроль;

- последующий контроль.

Предварительный контроль производится до совершения финансовых операций по созданию, распределению и использованию денежных средств. Он проводится с целью предупреждения финансовых нарушений законодательства, выявления на стадии прогнозов и планов дополнительных финансовых ресурсов. Предварительный контроль предусматривает оценку обоснованности финансовых программ, оценку обоснованности финансовых планов, обоснованности финансовых смет, учредительских договоров, обоснованности расчетов прибыли и др.

Текущий (оперативный) контроль проводится в момент совершения денежных сделок, финансовых операций, выдачи ссуд. Он проводится с целью предотвращения нарушений финансовой дисциплины, предупреждения возможных нарушений, предупреждения возможных потерь на фоне быстро меняющейся финансовой ситуации в расходовании денежных средств в процессе осуществления финансовой и хозяйственной деятельности. Объектом текущего контроля в первую очередь становится документация, связанная с уплатой или получением денежных средств. Затраты сопоставляются с нормативами расходов.

Последующий контроль проводится после совершения финансовых операций путем анализа и ревизии отчетной финансовой и бухгалтерской документации. Он проводится с целью выявления нарушений финансового законодательства и оценки результатов финансовой деятельности. Результаты финансовой деятельности сравниваются с планами, нормативами. Эта форма контроля проводится путем анализа отчетов и балансов, путем проверок и ревизий непосредственно на месте в организациях и учреждениях.

Под методами финансового контроля понимают приемы и способы его осуществления. Применяются следующие методы финансового контроля:

- наблюдение;- обследование;- проверка;- анализ;- ревизия;- надзор.

Наблюдение (мониторинг) — общее ознакомление с состоянием финансовой деятельности объекта контроля со стороны контролирующих организаций за выполнением определенных действий предприятиями.

Обследование в отличие от наблюдения охватывает более широкий круг финансовых показателей обследуемого предприятия для определения его финансового состояния. При обследовании могут использоваться такие приемы, как опрос и анкетирование. Проверка финансовой деятельности проводится на месте с использованием балансовых, отчетных и расходных документов для выявления нарушений и их устранения Проверка касается основных вопросов финансовой деятельности на месте и проводится с целью устранения нарушений. Проверки могут осуществляться государственными, ведомственными и внутрихозяйственными органами контроля. Результаты проверки государственными ведомственными и внутренними органами контроля оформляются актами проверки.

Надзор проводится контролирующими государственными органами за предприятиями и организациями, получившими лицензию на определенный вид финансовой деятельности, за соблюдением нормативов. Например, надзорные функции практикует Центральный банк РФ, осуществляя надзор за деятельностью в стране коммерческих банков.

Объектом государственного финансового контроля являются:

- денежные распределительные процессы, связанные с формированием и использованием финансовых ресурсов, включая процедуру исполнения бюджета и бюджетов внебюджетных фондов;

- организация денежного обращения;

- использование кредитных ресурсов;

- состояние государственного долга РФ и государственных резервов;

- предоставление финансовых льгот и преимуществ.

Финансовый контроль осуществляется с помощью приемов

документального и фактического контроля, направленных на установление обоснованности, целесообразности и экономической эффективности совершения хозяйственных операций. В деятельность органов финансового контроля входят все операции, связанные с использованием денег, включая, выделение бюджетных средств, соблюдение финансовой дисциплины, сохранение государственной собственности, достоверность ведения учета и отчетности с целью выявления недостатков и нарушений в деятельности ревизуемого объекта и пресечения фактов бесхозяйственности, расточительности и т.д.

В зависимости от того, кто осуществляет финансовый контроль (субъект контроля) различают:

- государственный финансовый контроль, осуществляемый органами государственной власти. Он обеспечивает интересы государства и общества, проверяет выполнение налогоплательщиками обязательств перед бюджетом и целевое использование бюджетных ассигнований;

- ведомственный контроль, проводимый контрольно-ревизионными управлениями министерств и ведомств. При этом проверяется расходование бюджетных средств, выделенных по ведомственному признаку бюджетной классификации, а также использование бюджетных ссуд, субсидий, субвенций;

- общественный контроль осуществляется неправительственными организациями и учреждениями;

- независимый контроль проводится специализированными аудиторскими фирмами и службами;

- внутрихозяйственный контроль осуществляется финансово-экономическими службами предприятий, организаций и учреждений;

- правовой контроль проводится правоохранительными органами в форме ревизий, судебно-бухгалтерский экспертизы;

- гражданский контроль осуществляется физическими лицами при их налогообложении налоговыми органами, а также при получении средств из бюджета (заработной платы, пенсий, пособий и т.д.).

Субъектами государственного финансового контроля являются:

- Счетная палата РФ;

- Центральный банк РФ;

- Министерство финансов (Главное управление федерального казначейства, департамент валютного контроля);

- Главное контрольное управление Президента РФ;

- Государственная налоговая служба;

- Государственный таможенный комитет и др. органы. Определенные контрольные функции выполняет Комитет по

финансовому мониторингу Минфина, на который возложена задача общего анализа движения финансовых потоков с точки зрения их соответствия требованиям действующего законодательства.

Бюджетный контроль – составная часть государственного финансового контроля и рассматривается как совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов РФ, субъектов РФ и местных органов самоуправления, выявлении резервов увеличения поступлений доходов в бюджет, улучшении бюджетной дисциплины.

В условиях рыночной экономики, когда усложняются межбюджетные отношения, усиливается роль налогов как основного источника формирования доходной базы бюджета, многократно возрастает значимость бюджетного контроля. Его функция состоит в содействии успешной реализации бюджетной политики государства, обеспечении процесса формирования и эффективного использования средств общегосударственного денежного фонда.

Задачи бюджетного контроля:

- обеспечение правильности составления и исполнения бюджета;

- соблюдение бюджетного и налогового законодательства;

- контроль за правильностью ведения бухгалтерского учета и отчетности;

- проверка эффективности и целевого и целевого использования бюджетных средств и средств внебюджетных фондов;

- улучшение бюджетной и налоговой дисциплины;

- выявление резервов роста доходной базы бюджетов разных уровней;

- контроль за функционированием системы межбюджетных отношений;

- проверка обращения средств бюджета и внебюджетных фондов в банках и других кредитных организациях;

- контроль за формированием и распределением целевых бюджетных фондов и др.

Государственный бюджетный контроль охватывает не только общественный сектор экономики, он, как видно из перечня задач, распространяется и на частнопредпринимательскую деятельность.

Следовательно, объектом бюджетного контроля выступает не только бюджетно-налоговая сфера и бюджетный процесс, но и весь процесс финансово-хозяйственной деятельности субъектов рыночных отношений.

Все виды финансового контроля основаны на определенных формах и методах их проведения.

Основные методы бюджетного контроля – документальная и камеральная проверки, экономический анализ, ревизия, обследование.

Наиболее распространенная и ведущая форма бюджетного контроля – ревизия. Она представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета.

Объектами ревизии выступают:

- государственные и территориальные органы власти и управления, их структурные подразделения;

- производственно-коммерческие и акционерные предприятия и организации с государственным участием;

- предприятия, учреждения и организации всех форм собственности, финансируемые за счет бюджетных средств или получающие государственную помощь в виде дотаций, субсидий, субвенций, трансфертов, ссуды;

- общественные неправительственные организации и учреждения;

- внебюджетные социальные фонды;

- предпринимательские структуры и физические лица в части получения адресной финансовой помощи от государства, уплаты налогов и осуществления деятельности, регулируемой государством.

Самые распространенные и прогрессивные методы финансового контроля – комплексные ревизии, включающие всех участников и стороны деятельности ревизуемого предприятия (организации). Ревизии подвергаются финансовая и хозяйственная деятельность предприятия, взаимосвязь между финансово-экономическими показателями, технологией и организацией производства товаров (работ, услуг), с бюджетом и внебюджетными фондами, сохранность и эффективность использования материальных, трудовых и финансовых ресурсов, состояние бухгалтерского учета, достоверности отчетности, соблюдение финансовой дисциплины и другие вопросы.

На основании акта ревизии, в котором фиксируются все нарушения, принимается решение по их устранению, применению финансовых санкций к нарушителям бюджетно-налогового законодательства.

Бюджетный контроль проводится органами законодательной (представительной) и исполнительной власти РФ. На федеральном уровне органом, осуществляющим бюджетный контроль по линии законодательной власти, является Счетная палата РФ. (рис.1)

Рисунок 1.

1.3 Основные задачи и функции органов государственного и муниципального финансового контроля.

Главными органами, наделенными полномочиями по осуществлению государственного финансового контроля в нашей стране, являются, в частности:

- Счетная палата Российской Федерации;

- Центральный банк Российской Федерации (Банк России);

- Министерство финансов Российской Федерации;

- Федеральное казначейство Российской Федерации;

- Федеральная служба по финансово-бюджетному надзору Российской Федерации;

- Федеральная налоговая служба Российской Федерации;

- Федеральная таможенная служба Российской Федерации;

- органы представительной (законодательной) и исполнительной власти субъектов Российской Федерации;

- контрольно-ревизионные органы федеральных органов исполнительной власти;

- иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

В соответствии с законодательством в случае наличия на то необходимости осуществление отдельных бюджетных полномочий может быть возложено на иные федеральные органы исполнительной власти.

Кроме того, в соответствии с Бюджетным Кодексом РФ субъектам Федерации предоставлено право создания своих финансовых органов и органов Финансового контроля. А органы местного самоуправления могут в целях обслуживания местного бюджета и управления средствами местного бюджета создавать муниципальные казначейства и (или) иные финансовые органы. Естественно, при этом должен соблюдаться принцип законности: порядок создания таких органов должен быть урегулирован нормами, соответственно, законов субъектов Федерации и уставов муниципальных образований, а полномочия и организационно-правовой статус создаваемых органов не должны противоречить федеральному законодательству.

Федеральное Собрание РФ для осуществления государственных функций финансового контроля образовало Счетную палату. В соответствии с

Федеральным законом "О Счетной палате Российской Федерации" от 05.04.2013 N 41-ФЗ (последняя редакция) Счетная палата является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием РФ и подотчетным ему.

Задачами Счетной палаты являются:

1) организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;

2) аудит реализуемости и результативности достижения стратегических целей социально-экономического развития Российской Федерации;

3) определение эффективности и соответствия нормативным правовым актам Российской Федерации порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, в том числе для целей стратегического планирования в Российской Федерации;

4) анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом в пределах компетенции;

6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов, в пределах компетенции Счетной палаты;

7) определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации;

8) контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных кредитных организациях Российской Федерации;

9) обеспечение в пределах своей компетенции мер по противодействию коррупции.

Счетная палата осуществляет свою деятельность в соответствии с принципами законности, эффективности, объективности, независимости, открытости и гласности.( ст. 4 « О Счетной палате Российской Федерации» от 05.04.2013 № 41 ФЗ)

Счетная палата осуществляет следующие виды (функции) контрольной деятельности:

1) контрольно-ревизионную:

- организация и проведение оперативного контроля за исполнением федерального бюджета в отчетном году;

- проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета и бюджетов федеральных внебюджетных фондов;

- подготовка и представление в палаты Федерального Собрания заключений по исполнению федерального бюджета и бюджетов федеральных внебюджетных фондов;

2) экспертно-аналитическую:

- экспертиза проектов федерального бюджета, законов, иных нормативных актов, международных договоров, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета и финансов России;

- подготовка и представление заключений и ответов на запросы органов государственной власти РФ;

3) информационную деятельность:

- информация Государственной Думы о результатах ревизий и проверок;

- информация Совета Федерации о результатах ревизий и проверок;

- представление органам государственной власти предписаний по устранению выявленных нарушений, возмещению ущерба, привлечению к ответственности виновных лиц.

Контрольные полномочия Счетной палаты распространяются на все государственные органы и учреждения РФ, на федеральные внебюджетные фонды. Счетной палате также подконтрольны органы местного самоуправления, организации, банки, страховые компании и иные финансово-кредитные учреждения вне зависимости от форм собственности, деятельность негосударственных коммерческих и некоммерческих организаций, если они получают, перечисляют, используют средства из федерального бюджета или имеют налоговые льготы.

Финансовый контроль осуществляют органы исполнительной власти, органы местного самоуправления: Министерство финансов РФ; Федеральное казначейство, финансовые органы субъектов Федерации и муниципальных образований; распорядители бюджетных средств.

Министерство финансов РФ является федеральным органом исполнительной власти, обеспечивающим проведение единой финансовой, бюджетной, налоговой политики в стране. Минфин России осуществляет контроль за использованием бюджетных средств главными распорядителями и получателями бюджетных средств.

Осуществляя государственный контроль, Министерство финансов РФ имеет право:

- запрашивать у федеральных органов государственной власти и органов государственной власти субъектов Федерации необходимые материалы;

- ограничивать, приостанавливать в соответствии с законодательством финансирование из федерального бюджета организаций при выявлении фактов нецелевого использования ими средств федерального бюджета, а также в случае непредставления ими в установленные сроки отчетности о расходовании полученных средств;

- взыскивать в установленном порядке с организаций средства федерального бюджета, израсходованные ими не по целевому назначению.

Федеральное казначейство Министерства финансов РФ осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов, взаимодействует с другими федеральными органами исполнительной власти в процессе проведения контроля и координирует их работу.

Главными задачами органов Федерального казначейства являются:

- организация и контроль за исполнением бюджета;

- управление доходами и расходами бюджета на счетах казначейства, открытых в банках исходя из принципа единства кассы;

- сбор, обработка и анализ информации о состоянии государственных финансов;

- представление вышестоящим органам отчетности о финансовых операциях и др.

Финансовый контроль органы субъектов Федерации и муниципальные образования проводят при самостоятельном исполнении бюджетов. Их финансовые органы осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса. В случае передачи исполнения бюджета органам Федерального казначейства финансовые органы субъекта Федерации осуществляют финансовый контроль за соблюдением главными распорядителями и получателями бюджетных средств условий выделения, распределения, получения, целевого использования и возврата бюджетных кредитов, бюджетных инвестиций, государственных и муниципальных гарантий.

С 1 февраля 2002 г. начал свою деятельность Комитет Российской Федерации по финансовому мониторингу, созданный в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ (в действующей редакции от 07.04.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

На Федеральную службу по финансовому мониторингу возлагаются задачи:

- организация надзора и борьбы с финансовыми преступлениями в России;

- координация деятельности правоохранительных органов в области финансового и налогового мониторинга;

- изучение опыта финансового мониторинга в зарубежных странах;

- противодействие легализации (отмыванию) доходов, полученных преступным путем.

Главный распорядитель средств федерального бюджета является органом государственной власти РФ, имеющим право распределять бюджетные средства по подведомственным распорядителям и получателям бюджетных средств в соответствии с ведомственной классификацией расходов федерального бюджета.

Главный распорядитель средств бюджета субъекта РФ или средств местного бюджета является органом власти субъекта РФ или органом власти местного самоуправления или бюджетного учреждения, имеющим право распределять бюджетные средства по подведомственным распорядителям и получателям бюджетных средств субъекта РФ или средств местного бюджета в соответствии с ведомственной классификацией.

Главный распорядитель бюджетных средств выполняет следующие функции:

- определяет задания по представлению государственных или муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов финансовых затрат;

- утверждает сметы доходов и расходов подведомственных бюджетных учреждений;

- вносит изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями с уведомлением органа, использующего бюджет и т.д.

Распорядители бюджетных средств являются органами государственной власти или местного самоуправления, имеющие право распределять бюджетные средства по их подведомственным получателям.

Распорядители бюджетных средств выполняют функции:

- составляют бюджетную роспись;

- распределяют лимиты бюджетных обязательств по подведомственным получателям бюджетных средств и направляют их в органы, исполняющие бюджет;

- определяют задания по представлению государственных или муниципальных услуг для получения бюджетных средств с учетом нормативов финансовых затрат;

- утверждают сметы доходов и расходов подведомственных бюджетных учреждений;

- осуществляют контроль за исполнением бюджетов подведомственными получателями бюджетных средств.

(Приложение 1)

ГЛАВА 2. СОСТОЯНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ И ПУТИ РАЗВИТИЯ

Вступили в силу изменения, внесенные Федеральным законом № 199-ФЗ (далее – Федеральный закон № 199-ФЗ) в Бюджетный кодекс в части совершенствования системы государственного (муниципального) финансового контроля. Согласно новой редакции ч. 1 ст. 265 БК РФ в 2020 году государственный финансовый контроль проводится в целях обеспечения соблюдения положений бюджетного законодательства РФ и иных нормативных правовых актов, не только регулирующих бюджетные правоотношения, но и (или) обусловливающих расходные обязательства публично-правовых образований, а также в целях обеспечения соблюдения условий государственных (муниципальных) контрактов, договоров или соглашений о предоставлении средств из бюджета. Федеральный закон № 199-ФЗ уточнил определения внешнего и внутреннего государственного (муниципального) финансового контроля, а также перечень объектов этого контроля. Определения внутреннего финансового контроля и внутреннего финансового аудита приведены в Правилах № 193. Федеральный закон № 199-ФЗ закрепил их в положениях Бюджетного кодекса.

Целями внутреннего финансового аудита выступают: 1) оценка надежности внутреннего процесса главного администратора бюджетных средств, администратора бюджетных средств, осуществляемого в целях соблюдения установленных правовыми актами, регулирующими бюджетные правоотношения, требований к исполнению своих бюджетных полномочий (внутренний государственный финансовый контроль), и подготовки предложений об организации внутреннего финансового контроля; 2) подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности; 3) повышение качества финансового менеджмента.

Также в положениях БК РФ закреплена норма об осуществлении внутреннего финансового аудита на основе функциональной независимости структурными подразделениями (уполномоченными должностными лицами) главного администратора бюджетных средств, администратора бюджетных средств, финансового органа, органа управления государственным внебюджетным фондом, наделенными полномочиями по осуществлению такого аудита. При этом введена возможность для администратора бюджетных средств передать на основе соглашения полномочия по его осуществлению главному администратору бюджетных средств, в ведении которого он находится, или другому администратору бюджетных средств, находящемуся в ведении данного администратора, в порядке, установленном этим главным администратором. Еще одна новация в порядке осуществления внутреннего финансового контроля и аудита заключается в том, что они должны будут проводиться в соответствии с федеральными стандартами, утверждаемыми Минфином (обновленная ч. 3 ст. 160.2-1 БК РФ). Напомним, что в настоящее время порядок их осуществления регламентирован Правилами № 193. Федеральным законом № 199-ФЗ уточнены полномочия органов внутреннего государственного (муниципального) финансового контроля по осуществлению такого контроля.

В силу ст. 265 БК РФ к органам внутреннего государственного (муниципального) финансового контроля относятся: Федеральное казначейство, органы государственного (муниципального) финансового контроля, являющиеся органами исполнительной власти субъектов РФ (органами местных администраций). Кроме того, значительно расширены права указанных органов.

Начиная с 01.07.2020 внутренний государственный (муниципальный) финансовый контроль будет осуществляться в соответствии с федеральными стандартами, утвержденными нормативными правовыми актами Правительства РФ. Органам внутреннего государственного (муниципального) финансового контроля будет предоставлено право издавать ведомственные правовые акты (стандарты), обеспечивающие осуществление полномочий, в случаях, предусмотренных федеральными стандартами названного контроля. Так же Федеральный закон № 199-ФЗ уточнил определения «представление» и «предписание.

Федеральным законом № 199-ФЗ определено, что срок исполнения представления, предписания органа внутреннего государственного (муниципального) финансового контроля может быть продлен по мотивированному ходатайству руководителя объекта контроля в порядке, предусмотренном федеральными стандартами осуществления этого контроля, но не более одного раза.(приложение 1)

Устанавливается прямой запрет на включение в представления и предписания нарушений, ранее выявленных в ходе внутреннего финансового контроля и аудита и уже устраненных проверяемой организацией. Значительно расширен термин «бюджетное нарушение». Ранее таковым признавалось совершенное в нарушение бюджетного законодательства РФ, иных нормативных правовых актов, регулирующих бюджетные правоотношения, и договоров (соглашений), на основании которых предоставляются средства из бюджета бюджетной системы РФ, действие (бездействие) финансового органа, главного распорядителя бюджетных средств, распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета, главного администратора источников финансирования дефицита бюджета. За его совершение гл. 30 БК РФ было предусмотрено применение бюджетных мер принуждения. В 2020 году под бюджетным нарушением понимается совершенное высшим исполнительным органом государственной власти субъекта РФ (местной администрацией), финансовым органом, главным администратором (администратором) бюджетных средств.

2.1 Оценка эффективности государственного финансового контроля.

Эффективность финансового контроля – это сложная экономическая категория. Обычно, при рассмотрении вопроса эффективности управленческой деятельности, прежде всего имеют в виду соответствие достигнутых в процессе ее осуществления результатов намеченным целям, степень приближения результата к цели с одновременным учетом производственных затрат (времени, материальных и денежных средств, трудовых ресурсов и т. д.).

В широком смысле целями для государственного финансового контроля будут: рост темпов развития экономики, обеспечение стабильности финансовой системы, увеличение доходной части федерального бюджета и экономия средств в его расходной части. Конечный результат, т. е. совокупность объективных последствий финансового контроля, - это главный критерий определения его эффективности. Получение данных о таком результате требует знания конкретного содержания деятельности контролирующего органа, реакции на его действия субъекта контроля, изменений, происходящих под влиянием контроля в управленческой деятельности.

Однако результаты финансового контроля будут неточными, если не учитывать сопровождающие проведение контроля затраты: длительность проверок, число участвующих в проверках лиц, различного рода расходы (на транспорт, командировки) при выезде на место и т. п.

Затраты на проведение контроля могут быть большими или меньшими и должны соизмеряться с его результатами. В этой связи одним из критериев эффективности финансового контроля является его экономичность.

Критерий действенности финансового контроля отражает то положительное влияние, которое финансовый контроль оказывает на содержание деятельности проверяемого органа или лица, ее качество.

Показатели, отражающие степень воздействия финансового контроля на деятельность подконтрольного субъекта или лица, его влияние на содержание управленческой деятельности, могут быть подразделены на количественные и качественные.

Структура эффективности финансового контроля состоит из двух частей: во-первых, это макроэффективность государственного финансового контроля и, во-вторых, промежуточная эффективность деятельности органа государственного финансового контроля.

Макроэффективность - это сумма эффектов, полученных от проведения финансового контроля, которые можно классифицировать следующим образом:

- социальный эффект;

- организационный эффект;

- экономический эффект.

Социальный эффект финансового контроля проявляется в том, что по его результатам применяются меры к лицам, допустившим нарушение финансового законодательства, включая их увольнение и привлечение к уголовной ответственности. Финансовый контроль за исполнением бюджета не позволяет отвлекать средства, предусмотренные на социальные программы, на другие цели, что обеспечивает развитие таких социальных институтов, как образование, здравоохранение, жилищно-коммунальное хозяйство, пенсионное обеспечение и др.

Организационный эффект заключается в том, что по итогам контрольных мероприятий, проводимых, в частности, Счетной палатой, предлагаются и реализуются меры по улучшению структуры федеральной исполнительной власти, в результате повышается управляемость в государстве, сокращаются излишние звенья или создаются новые, необходимые для экономики, повышается оперативность управления.

Экономический эффект достигается в результате улучшения деятельности органов федеральной исполнительной власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д.

Промежуточная эффективность деятельности органа государственного финансового контроля - это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на бюджетные счета предприятий и т.д.) и затрат на содержание органа государственного финансового контроля.

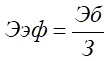

Количественная оценка макроэкономической эффективности финансового контроля может быть определена по следующей формуле (рис.1):

(рис.1)

(рис.1)

* Ээф - экономическая эффективность; Эс - денежное выражение социального эффекта; Эо - денежное выражение организационного эффекта; Ээ - денежное выражение экономического эффекта; З - затраты на содержание органа финансового контроля.

Промежуточная эффективность деятельности органа государственного финансового контроля рассчитывается по формуле(рис.2):

(рис.2)

(рис.2)

Для повышения эффективности расходования государственных средств в 2020 году перспективным направлением совершенствования контроля можно назвать - переход к аудиту государственных расходов, который представляет собой одно из направлений деятельности контрольных органов, предполагающее анализ эффективности и целесообразности использования государственных средств, выявление возможных резервов и обоснованности их расходования. На сегодняшний день отсутствует единая методика проведения аудита государственных расходов, не определены критерии и показатели эффективности использования государственных средств. Требует завершения работа по конкретизации и законодательному закреплению критериев неэффективного использования бюджетных средств, государственной (муниципальной) собственности, а также ответственность за их неэффективное использование. Говоря о совершенствовании аудиторского контроля, особого внимания заслуживает проблема повышения качества оказываемых аудиторских услуг. Повышению качества аудита, я считаю, могут способствовать, например, создание методик оценки ущерба от осуществления некачественного аудита.

Отмечу, что качество проведения аудита тесно связано с уровнем квалификации аудиторов, повышению которого должна способствовать более эффективная система их профессиональной подготовки. Аудиторская палата России, как профессиональное аудиторское объединение должно помогать в реализации этого направления. Значительную часть в общем объеме финансовых правонарушений, выявляемых в ходе осуществления финансового контроля, является нецелевое использование бюджетных средств, однако в законодательстве недостаточно четко определены основания, по которым использование бюджетных средств может классифицироваться как нецелевое, а также отсутствуют правовые механизмы, которые должны быть направлены на усиление мер ответственности за нецелевое и неэффективное расходование государственных средств.

Отметим, что важным вопросом совершенствования контроля будет исключение дублирования действий контрольных органов, заключающееся в совершении различными органами своих функций в отношении одних и тех же объектов контроля (Министерства финансов РФ, органов федерального казначейства, Счетной палаты РФ, контрольных органов, созданных главными распорядителями и распорядителями бюджетных средств при осуществлении финансового контроля). Органы валютного, налогового и таможенного контроля должны более тесно взаимодействовать с контрольными органами исполнительной власти, прежде всего с органами федерального казначейства и Счетной палатой РФ. Говоря о внутрихозяйственном финансовом контроле, отметим, что его современное состояние пока не говорит о его развитии, а только о его зарождении, что требует законодательного обеспечения.

Использование новых информационных технологий должно стать фактором повышения эффективности государственного финансового контроля. С появлением новых ИТ станет возможным обеспечить открытость бюджетов всех уровней, возможность в реальном времени контролировать расходы и доходы каждого получателя бюджетных средств. А как следствие, наличие оперативной информации о финансово-хозяйственной деятельности хозяйствующих субъектов будет способствовать предупреждению и пресечению нарушений в финансовой сфере.

2.2 Оценка эффективности муниципального финансового контроля

Муниципальный финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения. Муниципальный финансовый контроль в 2020 году является частью (этапом) муниципального самоуправления. Поэтому главная его цель - оптимальное использование финансовых средств в целях развития территории путем обеспечения законности, целесообразности и эффективности формирования и использования муниципальных финансов, определения отклонений от принятых стандартов по возможности на самой ранней стадии для принятия корректирующих мер, определения виновных лиц, получения компенсации за причиненный ущерб и предотвращения таких нарушений в будущем.

Муниципальный финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

- Внешний муниципальный финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований.

- Внутренний муниципальный финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов муниципального финансового контроля, являющихся соответственно органами исполнительной власти субъектов Российской Федерации, местных администраций, Федерального казначейства.

- Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы РФ.

- Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности.

Основными задачами муниципального финансового контроля являются:

- контроль над полнотой и своевременностью формирования и исполнения бюджета по доходам и расходам, достоверностью финансовой отчетности;

- контроль над соблюдением законодательных и нормативных правовых актов, стандартов и правил формирования, распределения и использования муниципальных финансовых средств, соблюдением финансовой дисциплины;

3) контроль над экономической обоснованностью, правомерным, целевым и эффективным использованием муниципальных финансовых и материальных ресурсов, в том числе муниципального имущества, приватизацией муниципального имущества;

4) контроль над предоставлением и использованием налоговых льгот, кредитных и заемных средств;

5) контроль над соблюдением получателями бюджетных кредитов, бюджетных инвестиций и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств и т.д.

Субъектами финансового контроля являются органы и лица, имеющие право осуществления проверок правильности и эффективности формирования и использования муниципальных фондов денежных средств. Население стоит особняком среди субъектов контроля. Формально оно не может организовать проверку какого-либо объекта и непосредственно не может участвовать в процедуре контроля. Однако, так как муниципальное самоуправление - это форма осуществления народом своей власти, следовательно, участвуя в местном самоуправлении, невозможно оставаться и вне сферы муниципального финансового контроля. Являясь источником местной власти, население осуществляет свою контрольную функцию как прямо, так и опосредованно.

В итоговом докладе Минфина за 2019 год «Об основных результатах деятельности Министерства финансов Российской Федерации в 2018 году и задачах органов финансовой системы Российской Федерации на 2019 год» сказано: «Стимулирование развития экономического потенциала субъектов Российской Федерации и повышение эффективности управления государственными и муниципальными финансами осуществляется по следующим направлениям: 1) предоставлены 40 субъектам гранты за достижение наивысших темпов роста налогового потенциала в объеме 20 млрд рублей ежегодно; 2) впервые предоставлены дотации в целях стимулирования роста налогового потенциала по налогу на прибыль организаций. В 2018 году между 63 субъектами Российской Федерации распределено 30,6 млрд рублей за счет суммы прироста налога на прибыль организаций, поступившего в федеральный бюджет, в отчетном году по сравнению со среднегодовым фактическим поступлением за 2 года. В 2019–2021 годах также планируется применение указанных механизмов стимулирования.»

Я считаю, что предоставленных государством средств не достаточно для осуществления намеченных целей муниципальных образований , к тому же это снижает эффективность финансового контроля , так как при достаточном количестве средств велика вероятность частых нарушений в обращении с финансами что усложняет работу органам финансового контроля.

2.3 Оценка состояния государственного и муниципального финансового контроля на современном этапе.

С 2020 года меняются правила внутреннего финансового контроля и внутреннего финансового аудита.

У главных администраторов бюджетных средств (ГАБС) и администраторов бюджетных средств в этом году есть два бюджетных полномочия: проводить внутренний финансовый контроль (ВФК) и внутренний финансовый аудит (ВФА).

Чтобы повысить эффективность внутреннего финансового контроля и аудита, законодатели внесли изменения в Бюджетный кодекс (Федеральный закон от 26.07.2019 № 199-ФЗ)

В ходе внутреннего финансового контроля проверяют:

- соблюдаются ли процедуры составления и исполнения бюджета;

- верно ли формируется отчетность и ведется бюджетный учет;

- насколько эффективно используются бюджетные средства.

Для реализации внутреннего контроля администраторы ведут массу документов: перечни бюджетных операций, карты и журналы внутреннего контроля, перечни должностных лиц, ответственных за осуществление контроля.

При внутреннем финансовом аудите оценивают надежность внутреннего финансового контроля, подтверждают достоверность отчетности и вносят предложения о повышении эффективности использования бюджетных средств. То есть отдельные цели ВФК (внутренний финансовый контроль) и ВФА( внутренний финансовый аудит) схожи. Так, аудиторы при проверках смотрят карты и журналы внутреннего контроля. Если эти карты и журналы не заполнены, делают вывод, что контроль на низком уровне или не ведется вовсе. Если исполнитель бюджетных процедур не согласен с этим, от него требуют подтверждения того, что контроль все же был. Именно такие моменты сделали внутренний финансовый контроль в большинстве случаев неэффективным. Сыграл роль и тот факт, что отражать в журналах внутреннего контроля ошибки опасно.

С 2020 года внутренний финансовый контроль как отдельное полномочие не будет существовать - останется только внутренний финансовый аудит. Но это не означает, что внутренний финансовый контроль отменили и его не надо проводить вовсе.

ЗАКЛЮЧЕНИЕ.

С целью повышения результативности реализации материалов проверок и ревизий, на мой взгляд, органы государственного финансового контроля должны напрямую выступать представителями государства в любых случаях, когда речь идет о финансовых нарушениях и экономических преступлениях, вскрытых контролерами-ревизорами. Потребуется, конечно, более четкая и обоснованная по сравнению с тем, что есть, классификация финансовых нарушений, а соответственно, и наказаний за них. Для этого необходимо также разработать и внедрить в практику контрольной работы единые ревизионные стандарты, которых для контролирующих органов (кроме как для аудиторов Счетной палаты) сегодня в России нет.

Чтобы устранить эту ошибку в законодательной системе правовом государстве, в предлагаемом едином федеральном законе о государственном финансовом контроле необходимо наряду с законодательным определением многих понятий и категорий по контролю четко записать и систематизировать правовые основы государственных финансовых ревизий и проверок, единые ревизионные стандарты, порядок оформления их результатов, а также права и обязанности сторон контрольного процесса.

Поскольку, цель государственного финансового контроля заключается в выявлении имеющихся недостатков и правонарушений в области формирования и расходования государственных финансовых средств, то его действенность напрямую зависит от четкости формулировок в нормативных правовых актах, определении содержания каждого вида правонарушений и степени ответственности за его невыполнение с применением санкций, адекватных ущербу, нанесенному в результате неправомерных действий или бездействия должностных лиц.

Во многих нормативных правовых актах, регламентирующих деятельность органов государственного финансового контроля, в качестве одной из задач выделяют контроль за законностью, эффективностью, рациональностью, целесообразностью использования средств бюджета, внебюджетных фондов и государственной собственности. Если понятие нецелевого использования бюджетных средств достаточно четко определено в Бюджетном кодексе (ст. 289) и нормативных актах Министерства финансов РФ как направление и использование их на цели, не соответствующие условиям получения указанных средств, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения, то вопрос о толковании понятий рациональности, эффективности, экономности до конца не решен. На практике под рациональным использованием бюджетных средств принято понимать выбор наилучшего из нескольких предложенных вариантов выполнения поставленной задачи или решения какой-либо проблемы. В таком случае средства, потраченные на реализацию наилучшего варианта, можно признать использованными рационально. Но показатели эффективности и рациональности использования бюджетных средств не всегда совпадают. Я предлагаю следующие варианты их оценки:

- вариант 1 - рациональное и эффективное (выбран оптимальный путь решения проблемы, соблюден принцип эффективности бюджетных средств);

- вариант 2 - рациональное, но неэффективное (выбран оптимальный путь решения проблемы, но принцип эффективности использования бюджетных средств не соблюден);

- вариант 3 - не рациональное, но эффективное (принцип эффективности бюджетных средств соблюден в рамках выбранного пути решения, но он не является наилучшим среди имеющихся);

- вариант 4 - нерациональное и неэффективное (кроме того, что выбранный путь не представляется самым оптимальным, при его реализации не был соблюден принцип эффективности использовании бюджетных средств).

Государственный финансовый контроль как организационная система во многом специфичен с точки зрения предмета и объекта его деятельности. Не случайно то, что при измерении эффективности контрольной работы предлагается использовать как чисто количественные, так и качественные показатели. Научно-теоретический, методологический, правовой и методический подходы при установлении показателей эффективности контрольной работы заключаются в правильности формулирования принципов деятельности государственного финансового контроля, определении задач, выборе методов, установлении функций, очерчивании четких правовых полномочий контрольных органов и т.д. Поэтому разработка различных показателей эффективности государственного финансового контроля и контрольной работы, их систематизация, установление взаимосвязи и взаимозависимости между указанными показателями и полученными результатами является задачей, требующей проведения целенаправленной методологической, правовой и методической работы с использованием единых подходов и стандартов при организации ревизий и проверок, а также оформлении и реализации их материалов.

Я считаю, нужно предпринять конкретные шаги по изменению курса социально-экономической политики государства на основе повышения роли государственного регулирования и государственного мышления всех чиновников. Однако все это требует в первую очередь совершенствовать законодательство, принять и упорядочить правовые нормативные акты по государственному финансовому контролю и добиться ужесточения наказания для неукоснительности его исполнения. Необходима также мобилизация всех здоровых сил общества, восстановление и усиление общественного контроля.

Таким образом, проблема построения эффективной системы государственного финансового контроля в современной России носит многомасштабный характер. Она охватывает широкий круг вопросов научно-теоретического, социально-экономического, методологического, правового, методического, морально-нравственного и инструментального характера. Данная проблема должна решаться путем создания теоретической, методологической правовой базы, разработки концептуальных подходов по формированию единой системы государственного финансового контроля, принятия по нему общефедерального закона, а также путем применения соответствующих правовых норм и механизмов для оценки результативности и эффективности контрольной работы на всех уровнях властной иерархии. Вместе с тем реальное решение обозначенной проблемы возможно только в условиях изменения курса социально-экономической политики государства, повышения роли государственного регулирования и оздоровления морально-нравственного климата в обществе.

Список литературы.

1. Конституция Российской Федерации. 12 декабря 1993 г. – М.: Пресс, 2000. – 672 с.

2. Бюджетный кодекс Российской Федерации. Федеральный закон № 145-ФЗ от 31.07.1998 // Российская газета. – 1998.- 12 августа.

3. О мерах по обеспечению государственного финансового контроля в РФ: Указ Президента РФ от 25.07.1996 // Российская газета. – 1996. - 6 ноября.

4. О Счетной палате РФ: Федеральный закон № 4-ФЗ от 14.01.1995 // Российская газета. – 1995.- 14 января

5. Бурков С., Ефимова Н., Буркова С. О повышения эффективности государственного финансового контроля РФ // Российский экономический журнал. – 2004. - № 9. – с. 17-22.

6. Бурцев В.В. Государственный финансовый контроль: методология и организация. - М.: Издательская компания ИВЦ «Маркетинг», 2004. – 417 с.

7. Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации: Теория и практика. - М: ИД Дашков и К. – 2005. - 496 с.

8. Бурцев В.В Основные принципы организации государственного финансового контроля в современных условиях // Финансовый менеджмент. -2005. - №2. с. 21-25.

9. Ефимова Н. О двух подходах к реформированию государственного финансового контроля РФ // Российский экономический журнал. – 2005. - № 11-12.

10. Федеральный закон от 10 декабря 2003 г. №173-ФЗ «О валютном регулировании и валютном контроле».

11. Федеральный закон Российской Федерации от 07.08.2001 № 115-ФЗ (ред. от 29.12.2017) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» // СЗ РФ. — 2001. — № 33 (часть I). — Ст. 3418.

12. Федеральный закон Российской Федерации от 23.07.2013 № 252-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» // СЗ РФ. — 2013. — № 31. — Ст. 4191.

13. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 13.07.2015) // Собрание законодательства РФ. – 1998. – № 31.

14. Постановление Правительства Российской Федерации от 23 июня 2004 г. № 307 «Об утверждении Положения о Федеральной службе по финансовому мониторингу».

15. Постановление Правительства Российской Федерации от 15 июня 2004 г. №278 «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора».

16. Распоряжение Правительства Российской Федерации от 30.12.2013 № 2593-р «Об утверждении Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года» // СЗ РФ. — 2014. — № 2. — Ст. 219. 11. Агапов А.Б. Административное право: учебник [Текст]. – 9-е изд., перераб. и доп. / А.Б. Агапов. – М.: Издательство Юрайт, 2016. – 937 с.

17. Борисов, Е.Ф. Экономика: учебник и практикум – М.: Издательство Юрайт, 2013. – 399 с. 13. Бочковский, Ф. И. Организация государственного контроля в России сравнительно с государствами Западной Европы . Ф. И. Бочковский, 2016-121 с.

18. Бурцев В. В. Организация системы государственного финансового контроля в Российской Федерации: теория и практика: [Монография] / В. В. Бурцев. — М.: Дашков и К, 2002. — 495 с.

19. Бюджетная система Российской Федерации : учебник для бакалавров . [Л. Д. Андросова, И. В. Горский, В. В. Карчевский и др.] ; под ред. Г. Б. Поляка, 2016. - 438

20. Доклад об осуществлении Министерством финансов Российской Федерации государственного контроля (надзора) и об эффективности такого контроля (надзора) в 2019 г.

Приложения.

Приложение 1.

- Теоретические основы изучения финансов домашних хозяйств

- Юридическая ответственность(Виды юридической ответственности )

- Положение России в системе международных кредитных отношений

- Органы исполнительной власти (Федеральные органы исполнительной власти)

- Понятие правоприменительной деятельности, ее виды и принципы

- Теории возникновения государства

- Формирование и управление товарным ассортиментом в торговой организации (ООО «Техносистема»)

- Менеджмент человеческих ресурсов(Человеческие ресурсы как экономическая категория)

- Логистический менеджмент и задачи оптимизации которые он решает в фирме (ТОО "Фрейткар Компонентс")

- ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА ( Неразрывная связь государства и права и взимание налогов)

- Состав правонарушения (Структура состава правонарушения)

- Функции денег. Эволюция форм и видов денег