Управление финансами и пути его совершенствования в РФ (Объекты и субьекты управления)

Содержание:

ВВЕДЕНИЕ

Тема курсовой работы является весьма актуальной, так как в современных экономических условиях управление финансами становится важным инструментом решения экономических и социальных задач, обеспечения стабильности, предотвращения кризисных ситуаций, стимулирования экономического роста, формирования рыночных отношений.

С помощью финансов может обеспечиваться первоочередное развитие прогрессивных звеньев экономики, ограничиваться деятельность монополий, могут смягчаться потери просчетов при определении рыночной конъюнктуры, регулироваться уровни производства и безработицы. Перечисленные мероприятия поддерживают социально-экономическую стабильность и сбалансированное развитие на микроуровне, оказывают существенное воздействие на темпы экономического роста и эффективность хозяйствования в целом, на обеспечение непрерывности воспроизводства.

Целью курсовой работы является изучение вопроса управления финансами в Российской Федерации и направлений его совершенствования.

Для достижения указанной цели, в работе поставлены следующие задачи:

- изучить сущность и методы управления финансами;

- изучить субъекты и объекты управления;

- охарактеризовать систему государственных органов управления финансами;

- рассмотреть направления финансовой политики для стабилизации социально-экономического развития;

- методы и критерии эффективности управления финансами в РФ

Объект представленного исследования – финансы в РФ.

Предмет исследования управление финансами.

В качестве основных методов анализа в процессе исследования использовались: индексный метод, метод вертикального и горизонтального анализа, методы сравнений и группировок, а также другие.

Степень разработанности проблемы. Трактовке сущности и функций финансов предприятий, обоснованию поиска новых рыночных методов использования их финансовых ресурсов посвящены работы: Аксенов, А.П., Базилевич А.И., Баскакова О.В., Быстро О.Ф., Барышникова Н.С., Бычков В.П., Волков О.И., Грибов В.Д., Донцова Л. В., Никифорова Н. А, Екимова К.В., Жиделева В.В., Зимин А.Ф., Ковалев В.В.

ГЛАВА 1. Теоретические основы финансового управления

1.1 Сущность и методы управления финансами

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов для достижения определенного результата. Управление основано на знании объективных закономерностей развития общества. Вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур.

Важной областью управленческой деятельности является управление финансами. Его осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций. В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и их использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление. В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы объектов, как: финансы организаций, страховые отношения, государственные финансы и финансы домашнего хозяйства. Им соответствуют такие субъекты управления, как финансовые службы предприятий, страховые органы, финансовые органы и налоговые инспекции. Совокупность всех организационных структур, осуществляющих управление финансами, является финансовым аппаратом[4, с.538].

Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как планирование, оперативное управление, контроль.

Планирование занимает одно из принципиальных мест в системе управления финансами. При планировании хоть какой субъект хозяйствования всесторонне оценивает состояние финансов, вскрывает возможности роста финансовых ресурсов, обрисовывает направления их более действующего использования. Плановые решения принимаются на базе исследования финансовой информации, которая базируется на бухгалтерской, статистической и оперативной отчетности[8, с.752].

Оперативное управление представляет из себя комплекс мер, которые вырабатываются на базе оперативного исследования складывающейся текущей финансовой ситуации и преследующих задач получения большего эффекта при минимуме издержек с помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления заключается в рациональном использовании финансовых ресурсов с целью улучшения хозяйственной деятельности. Контроль как элемент управления делается в процессе планирования и оперативного управления. Он позволяет сопоставлять настоящие характеристики по использованию денежных ресурсов с плановыми, выявлять резервы роста валютных ресурсов и более действующего их использования. Различают стратегическое, или общее, управление финансами и оперативное. Стратегическое управление выражается в определении финансовых ресурсов с целью реализации целевых программ и др. Оно делается органами городского и хозяйственного управления: Федеральным Собранием России, Администрацией Российского президента, Министерством финансов РФ, Министерством финансового развития и торговли РФ и другими. Оперативное управление является функцией аппарата финансовой системы: Министерства финансов РФ, валютных органов субъектов России и местных властных структур, которые управляют внебюджетных фондов, страховых компаний, денежных служб компаний[14,с.104].

При выработке управленческих решений финансового характера, как при стратегическом, так и при оперативном управлении учитываются требования финансовых и законодательных законов, характеристики финансового исследования, как итогов прошедшего хозяйственного периода, так и перспектив, употребляются экономико-математические методы и автоматизированные системы управления деньгами, рациональное сочетание финансовых и административных методов управления.

В нашей стране в аспектах финансовых изменений неоправданно недооценивается скопленный ранее опыт управления средствами, положительно влиявший на экономику в прошедшем. В управлении фактически не находят подабающего внедрения такие финансовые рычаги, как плата за землю, долгие характеристики амортизационных отчислений, удельные суровые вложения и другие. Слабо развиваются формы государственного кредита, применение субвенций, целевых субсидий из бюджета. Финансово-кредитный кризис августа 1998 г. потребовал разработки и реализации новой финансово-кредитной политики, перехода на принципиально новые методы управления финансами. Они должны обеспечить усиление муниципального действия финансов на развитие реального сектора экономики, способствовать росту продуктивности публичного производства и социальной сферы.

1.2 Объекты и субьекты управления

Финансовая система представляет из себя финансовые отношения, которые существуют в рамках этой финансовой формации. Финансовая система – совокупность разных сфер финансовых отношений (звенья финансовой системы), в процессе которых образуются и употребляются фонды денег. Это совокупность централизованных и децентрализованных денежных фондов[11,c.240].

Построение финансовой системы основывается на последующих принципах:

1) Функциональное назначение. Состоит в выполнении каждым звеном финансовой системы собственных задач (государственный бюджет выражает распределительные отношения между страной, предприятиями и жителями; деньги компаний выражают отношения по созданию и использованию денежных фондов созданных для обеспечения первичных потребностей общественного воспроизводства).

2) Единство финансовой системы – предопределяется единой финансовой и политической основой страны. Это обуславливает единую финансовую политику, проводимую государством через централизованные финансовые органы и единые цели. Управление всеми звеньями случается на базе единых нормативных и законодательных актах.

3) Территориальность – каждый регион имеет свою финансовую систему со своими территориальными особенностями[6,c.64].

Общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, также некими группами и слоями жителей.

Государственные финансы – это отношения из-за распределения и перераспределения всеохватывающего общественного продукта (СОП) и части государственного богатства, которые соединены с формированием денежных ресурсов страны и внедрением их на издержки по расширению производства, ублажения возрастающих общественно-культурных потребностей общества, потребностей обороны и управления. В сфере государственных финансов выделяются звенья: государственный бюджет; внебюджетные фонды; государственный кредит[10,c.256].

Государственный бюджет является основным звеном финансовой системы. Он представляет из себя форму образования и использования централизованного фонда средств для обеспечения функций органов гос власти. В нем сосредотачивается существенная часть денежных ресурсов страны; в руках страны концентрируется главная доля СОП и муниципального дохода (НД) (в Российской Федерации до восемьдесят процентов средств централизуется). Бюджет России как финансовый план страны основывается на показателях прогноза экономического роста и общественного сектора государства на очередной год. Общие характеристики и структура доходов и издержек органически соединены с размерами общественного продукта и муниципального дохода и определяется налоговой системой и бюджетно-денежной политикой страны.

Внебюджетные фонды создаются федеральными и местными органами гос власти и местными административными органами для аккумуляции денег, которые направляются на выделение денежных средств затрат, не включаемых в бюджет. Внебюджетные фонды имеют строго целевое назначение и являются самостоятельными финансово-кредитными учреждениями. По признаку целевой направленности расходования средств их можно соединить в три группы[13,c.352].

1-ая включает внебюджетные фонды соцстрахования, которые имеют общегосударственное значение (Пенсионный фонд Россия, Фонд соцстрахования Россия, Государственный фонд занятости жителей Россиb, Фонд обязательного мед страхования).

2-ая группа обхватывает внебюджетные фонды межотраслевого и отраслевого (ведомственного) назначения (создаются на общегосударственном уровне для выделения денег издержек на НИОКР, соц и вещественно-техническое обеспечение некоторых органов). В третью входят различные внебюджетные фонды территориального назначения.

Как финансово-экономическая организация внебюджетный фонд может выступать на финансовом рынке в качестве экономиста, приобретая городские ценные бумаги с целью получения дохода и роста денежных ресурсов. Государственный кредит выражает кредитные отношения между государством, в лице органов исполнительной власти федерального уровня, с одной стороны, которые хозяйствуют субъектами, физическими лицами, нерезидентами и заграничными государствами, с другой, из-за получения займов, предоставления кредитов или гарантийного обеспечения. Доп денежные ресурсы правительство привлекает способом реализации на финансовом рынке облигаций, казначейских обязательств и других видов городских ценных бумаг. Государственный кредит употребляется также в целях урегулировании валютного обращения в стране.

Государственный кредит работает в последующих формах: госкредиты, гарантированные кредиты. Госкредиты исполняются методом эмиссии и размещения ценных бумаг, получения зарубежного займа. В форме условного государственного долга выступают гарантированные обязанности общегосударственного кабинета министров под займы, которые получаются органами исполнительной руководство регионов Российской Федерации или хозяйствующими субъектами. В согласовании с уровнем государственного управления денежные отношения внутри звеньев сферы государственных финансов делятся на подзвенья: федеральные финансы; финансы регионов России; местные финансы[15].

Финансы компаний разных форм принадлежности, являясь основой единой денежной системы государства, обслуживают процесс создания и распределения общественного продукта и государственного дохода. Деньги компаний представляют собой валютные отношения, которые связаны с образованием и распределением денежных доходов и скоплений и их внедрение на реализация обязанностей перед финансово-кредитной системой и выделение денежных средств издержек по расширенному воспроизводству, соц обслуживанию и материальному стимулированию работающих.

Деньги хозяйствующих субъектов можно выделить в подзвенья: деньги коммерческих компаний и организаций; деньги некоммерческих компаний.

Финансовые отношения этих 2-ух групп хозяйствующих субъектов имеет свою специфику, связанную с формой организации коммерческой деятельности, формированием доходов и затрат, владения собственностью, выполнением обязательств, налогообложением. Денежные ресурсы компаний представляют собой валютные доходы и накопления (свои средства), также валютные поступления снаружи (привлеченные и заемные средства), которые используются ими для производства и реализации продуктов и услуг, воспроизводства капитала и рабочей силы.

Субъектами общего управления деньгами в России являются высшие федеральные органы власти – Президент РФ, Федеральное Собрание РФ, Кабинет министров России. Президент РФ – регулирует деятельность финансовой системы, подписывает бюджетный план, имеет право «вето» на финансовое нормативно-правовые акты, которое было принято Федеральным Собранием. Федеральное Собрание Россия (состоит из 2-ух палат: Совет Федерации и Муниципальная Дума) – устанавливает налоговые платежи, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое нормативно-правовые акты (Бюджетный и Налоговые кодексы и др.) Правительство РФ – рассматривает федеральный бюджет, выступает как единый центр управления деньгами. Центральным органом, которые осуществляют реализацию финансовой политики, является Министерство финансов РФ. Оно обеспечивает единство финансовой, кредитно-валютной и валютной политики в России, организует деятельность остальных федеральных органов исполнительной власти.

Министерство финансов РФ (МФ РФ):

- производит методическое управление в сфере финансового планирования и финансирования отраслей хозяйства;

- развивает бюджетный федерализм;

- разрабатывает проект федерального бюджета;

- составляет отчет о выполнении федерального бюджета;

- составляет консолидированный бюджет;

На Министерство финансов возложены последующие функции:

- участие в разработке прогнозов развития экономики и социального сектора РФ на длительный период, среднесрочную и короткосрочную возможности;

подготавливает предложения и реализует мероприятия по улучшению бюджетной системы и механизма межбюджетных отношений

- принимает участие в подготовке предложений по главным фронтам кредитно-денежной политики;

- проведение мероприятий по контролю за мотивированным исполнением федерального бюджета и за исполнением мотивированных средств бюджета[5,c.30].

Министерство по налоговым платежам и сборам РФ (МНС РФ) и Федеральная служба налоговой полиции (ФСНП РФ) производят контроль за корректностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и остальных платежей, которые были установлены Российской Федерацией; МНС РФ также производит денежный контроль. Федеральная комиссия по ценным бумагам держит под контролем деятельность участвующих фондового рынка, содействуя тем повышению поступлений в бюджетный фонд.

Система Центрального банка Российской Федерации (ЦБ РФ) является принципиальным органом реализации денежно-кредитной политики. ЦБ РФ производит вместе с Федеральным казначейством кассовое выполнение бюджета, держит под контролем деятельность остальных кредитных институтов. Счетная палата Российской Федерации – это особый контрольный орган, который осуществляет контроль за состоянием федеральной собственности и контроль за расходованием федеральных денег. Счетная палата независима от Правительства и подотчетна Федеральному собранию. Субъектом оперативного управления финансами является финансовый аппарат: МФ РФ, Счетная палата, денежные органы субъектов Федерации, налоговые органы и таможенная служба, страховые организации, руководства внебюджетных фондов, денежные отделы и службы компаний, организаций и заведений, также банки [1].

ГЛАВА 2. Государственные органы управления финансами

2.1 Высшие органы государственной власти управления финансами

Президент РФ в своем ежегодном послании Федеральному собранию о положении в стране и о направлении внутренней и внешней политики государства формулирует, в том числе основные принципы финансовой политики государства на данный период. Это во многом определяет финансовую деятельность Правительства РФ на соответствующий период. Кроме того, Президент осуществляет некоторые кадровые назначения. Так с согласия Госдумы он назначает Председателя Правительства РФ, а по его предложению заместителей Премьер-министра, федеральных министров, в том числе министра финансов и министра по налогам и сборам. Президент представляет Госдуме кандидатуру председателя ЦБ РФ. Президент РФ подписывает и обнародует федеральные законы, вносит в Госдуму законопроекты. Он издает указы и распоряжения, обязательные для исполнения на всей территории РФ, являющиеся важным элементом государственного управления финансами[2,c.256].

Государственная дума РФ, согласно Конституции РФ, принимает федеральные законы, в том числе федеральные законы по вопросам Федерального бюджета, федеральных налогов и сборов, финансового, валютного, кредитного, таможенного регулирования, которые подлежат обязательному рассмотрению Советом федерации. Однако законопроекты о введении или отмене налогов, о выпуске госзаймов, об изменении финансовых обязательств государства и другие законопроекты, предусматривающие расходы, покрываемые за счет федерального бюджета, могут быть внесены только при наличии заключения Правительства РФ. Совет федерации и Госдума контролируют осуществление федерального бюджета. С этой целью ими образуется Счетная палата. При этом председателя Счетной палаты и половину состава его аудиторов назначает и освобождает от должности Госдума, а заместителя председателя и другую половину состава ее аудиторов назначает Совет федерации.

Правительство РФ разрабатывает и представляет Государственной думе федеральный бюджет и обеспечивает его исполнение, а также представляет Госдуме отчет об исполнении бюджета. Правительство РФ обеспечивает проведение в РФ единой финансовой и денежно-кредитной политики. Правительство РФ является важнейшим звеном стратегического управления финансами государства. И одновременно посредством Минфина и других соответствующих федеральных ведомств осуществляет функцию главного организатора, регулятора и координатора деятельности по оперативному государственному управлению финансами и кредитом[16].

2.2 Формирование Федерального бюджета на 2020-2022 гг

Государственный бюджет - это финансовый проект, который верстается финансовыми структурами правительства (в частности министерством финансов). В соответствии с этим проектом планируются расходная и доходная части в казне государства. При этом бюджет бывает закрытого и открытого типа. По открытому, который представляется общественности, можно судить о том, как все расходные статьи скажутся на жизни граждан и экономике страны. Согласно предварительным данным из открытой части можно сказать, что в этом году россиян ждет еще более тяжелые времена и большие лишения[17].

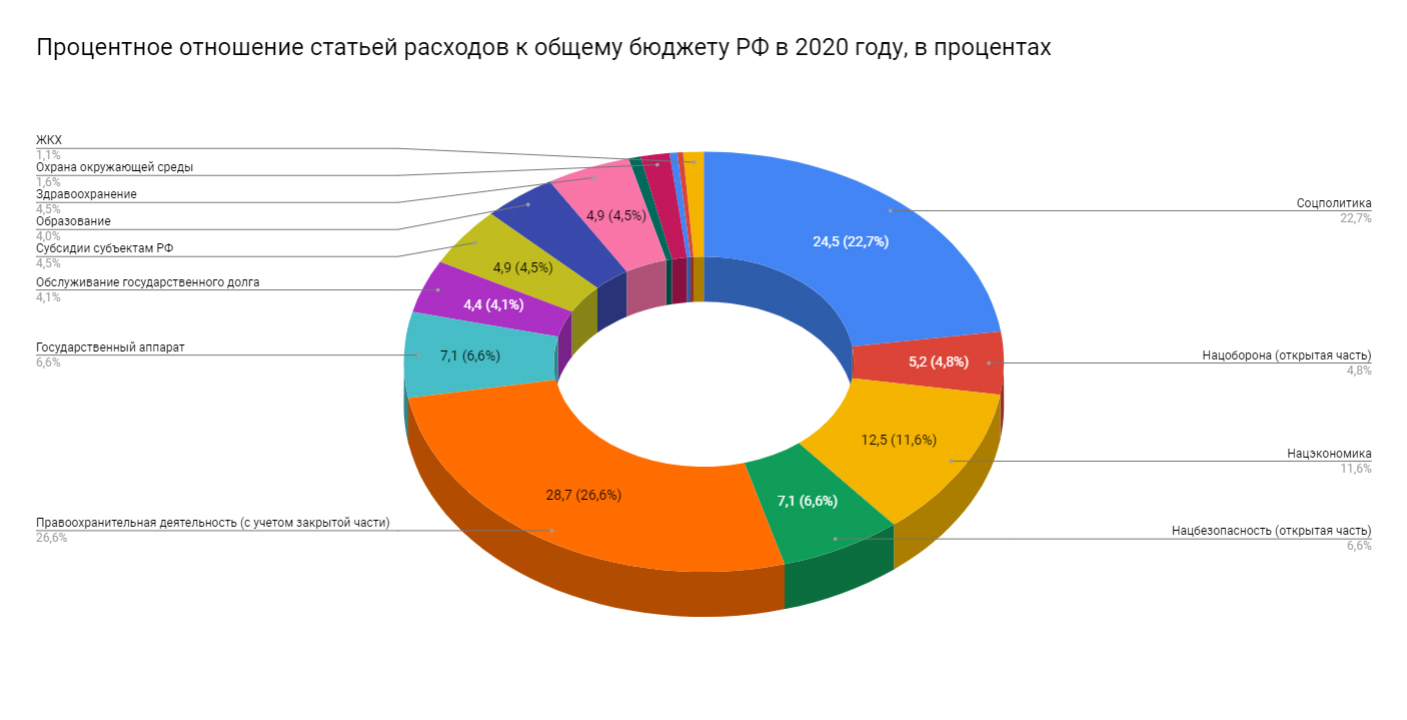

Согласно разработанному Минфином проекту бюджета России на 2020 год в цифрах можно выделить следующие важные аспекты:

- 42,4$ - цена отсечения за баррель нефти марки Юралс;

- 67-68 руб. - прогноз по цене 1-ого долл. США;

- 3% - закладываемый и ориентировочный уровень инфляции;

- 112,863 трлн. рублей - ожидаемый общий объем внутреннего валового продукта;

- 20,379 трлн. рублей - прогнозируемые доходы в госбюджете страны, что на 431 миллиард рублей большем, чем в предыдущем 2019 году. При этом доходы от нефтегазового сектора составят примерно 2,334 трлн. руб.;

- 19,503 трлн. рублей - закладываемый уровень общих расходов в составе госбюджета, что на 1,44 трлн. рублей (1 триллион четыреста сорок миллиардов) больше, чем в 2019 году;

- 876,052 млрд. рублей - профицит госбюджета (что составляет 0,9-1% ВВП);

- 64,4 млрд. долл. - максимальное значение по уровню внешнего долга;

- 3,323 трлн. рублей - секретная часть расходов в структуре госбюджета, что на 323 млрд. руб. больше, чем по предыдущему году.

- более 50 рублей - ожидаемая стоимость за литр бензина с 1 января;

- более 65-70% - закрытая часть расходов на Нацоборону;

- 12 130 рублей - федеральный минимальный размер оплаты труда;

- ≈ 40 тыс. руб. - ожидаемый уровень средней заработной платы по стране[19].

Рисунок 1. Процентное отношение статей расходов к общему бюджету РФ в 2020г, в%

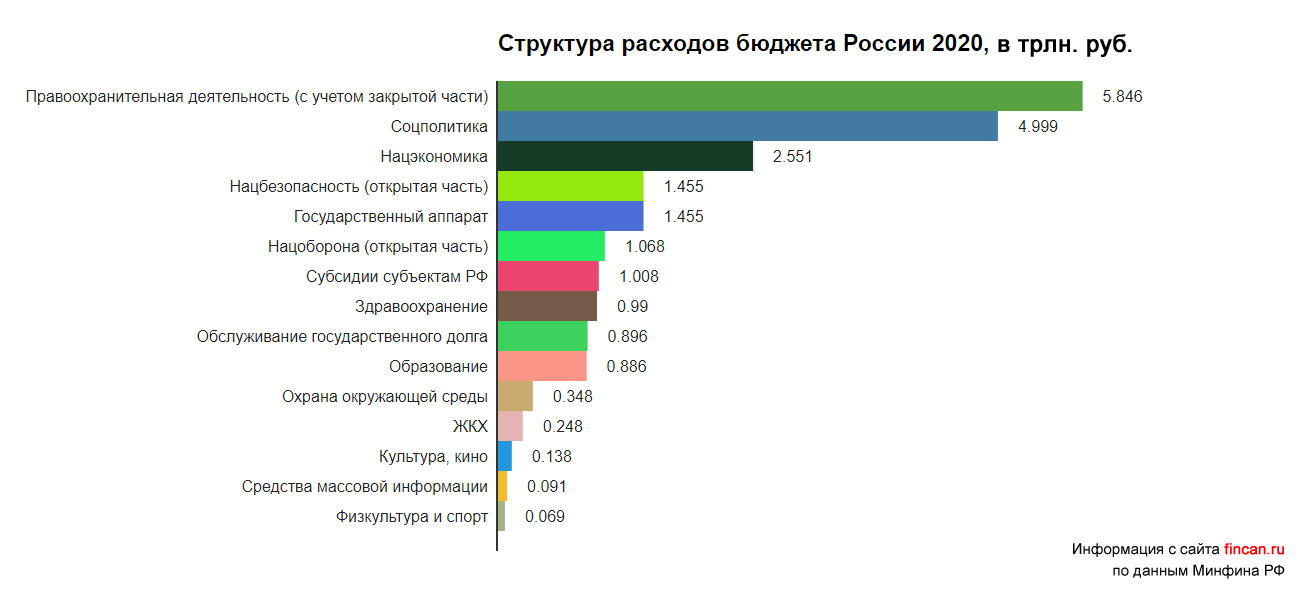

Таблица 1

Структура расходов бюджета России 2020 в цифрах

|

Наименование расходной статьи |

2020, трлн. руб. |

|

Соцполитика |

4,999 |

|

Нацоборона (открытая часть) |

1,068 |

|

Нацэкономика |

2,551 |

|

Нацбезопасность (открытая часть) |

1,455 |

|

Правоохранительная деятельность (с учетом закрытой части) |

5,846 |

|

Государственный аппарат |

1,455 |

|

Обслуживание государственного долга |

0,896 |

|

Субсидии субъектам РФ |

1,008 |

|

Образование |

0,886 |

|

Здравоохранение |

0,990 |

|

Культура, кино |

0,138 |

|

Охрана окружающей среды |

0,348 |

|

Средства массовой информации |

0,091 |

|

Физкультура и спорт |

0,069 |

|

ЖКХ |

0,248 |

Как видно из таблицы, субсидии региональным бюджета не превышает одного триллиона. Отметим, что по сравнению с предыдущим годом эта статья сократилась примерно на 30 миллиардов.

Приведем графическое изображение представленных статей расходов[18]:

Рисунок 2. Структура расходов бюджета в России 2020, в трлн.руб

В 2020 году, как и в 2021, и 2022 годах, бюджет будет исполнен с профицитом. При этом увеличиваемые налоговые поборы смогут наполнять казну в превышающем расходы объеме. При этом получаемый остаток - 880 млрд., 614 млрд. и 287 млрд. руб. по годам соответственно - министерство финансов планирует с учетом установленного бюджетного правила направлять полностью на покупку иностранной валюты.

Следует также отметить, что все три последующих года Минфин планирует увеличивать расходы на здравохранение с целью повышения качества оказываемых медицинских услуг, поддержания здоровья населения и увеличения рождаемости.

В 2020 году будет также увеличено финансирование государственных средств массовой информации на 3 миллиарда рублей по сравнению с предыдущим годом. При этом отметим, что крупнейшие гос. вещатели (ВГТРК и "Первый канал") уже не первый год являются убыточными. Например, в 2018 году у "Первого канала" убытки составили 6,8 млрд. руб.

По мнению экспертов реализация уже начатых объявленных национальных проектов практически не даст никакого эффекта для роста экономики в 2020 году, улучшения макроэкономических показателей. Граждане страны при этом также не ощутят на себе никаких улучшений. Хоть планируемое инфляционное значение ожидается на уровне 3%, реальная же инфляция останется по-прежнему очень высокой (примерно 10-15%)[15].

Расходы федерального бюджета увеличиваются в течение всего трехлетнего периода. Наибольшие бюджетные ресурсы направляются на социальную сферу и повышение качества жизни граждан. Например, расходы на здравоохранение в 2020 году по сравнению с 2019 годом растут почти на 50%, такой рост произойдет впервые с 2005 года.

Общий объем расходов федерального бюджета в 2020 году составит 19,5 триллиона рублей (+6,5 % к 2019 году), в 2021 году – 20,6 триллиона рублей (+5,9 % к 2020 году) и в 2022 году – 21,8 триллиона рублей (+5,5 % к 2021 году).

Федеральный бюджет на 2020-2022 годы имеет стимулирующий характер для экономики – расходы по отношению к ВВП растут, несмотря на значительное замедление мировой экономики и нестабильную ситуацию на мировом рынке энергоносителей.

За 2019-2020 годы расходы суммарно увеличиваются на 1,2% ВВП – это самый масштабный стимул для экономики с 2009 года, имеющий устойчивый структурный характер, так как соблюдается бюджетное правило (бюджет балансируется при цене нефти 40 долларов за баррель). Сопоставимое увеличение расходов последний раз наблюдалось только в 2008-2009 годах, когда на реализацию антикризисных мер был потрачен значительный объем накопленных резервов.

После повышения объема бюджетных ассигнований в 2020 году до 17,3% ВВП в дальнейшем прогнозируется умеренное снижение расходов федерального бюджета до 16,9 % ВВП к 2022 году.

В 2020 – 2022 годах прогнозируется увеличение доходов федерального бюджета с 20,2 триллиона рублей в 2019 году до 20,4 триллиона рублей в 2020 году (+0,9 % к 2019 году), 21,2 триллиона рублей в 2021 году (+4,3 % к 2020 году) и 22,1 триллиона рублей в 2022 году (+3,8 % к 2021 году).

По отношению к ВВП доходы будут постепенно сокращаться с 18,5 % ВВП в 2019 году и 18 % ВВП в 2020 году до 17,7 % ВВП в 2021 году и 17,2 % ВВП в 2022 году.

Указанная динамика обусловлена снижением нефтегазовых доходов по отношению к ВВП с 7,2% ВВП в 2019 году до 6% ВВП к 2022 году большей частью из-за следующих факторов – снижения цен на энергоносители и роста выпадающих доходов, связанных с предоставлением льгот предприятиям топливно-энергетического комплекса.

Структура и объем ненефтегазовых доходов федерального бюджета в рассматриваемом периоде достаточно стабильны - после небольшого увеличения по отношению к ВВП с 11,2% в 2019 году до 11,4% в 2020 году, связанном в том числе с рядом разовых неналоговых поступлений, они незначительно снизятся до 11,1% ВВП к 2022 году, преимущественно за счет снижения поступлений акцизов на нефтепродукты в связи с их поэтапной передачей на региональный уровень[18].

В результате доля нефтегазовых доходов в общих поступлениях доходов федерального бюджета снизится с 40,8 % в 2019 году до 35 % в 2022 году.

В 2020-2022 годах согласно бюджетным правилам с учетом макропрогноза не предполагается использование средств Фонда национального благосостояния на финансирование дефицита федерального бюджета и бюджета Пенсионного фонда РФ.

В 2020 году предусматривается увеличение объема средств ФНБ с 8,2 триллиона рублей до 11,1 триллиона рублей, в 2021 году - 11,1 триллиона рублей до 13,7 триллиона рублей, в 2022 году – 13, 7 триллиона рублей до 16,2 триллиона рублей.

В предстоящем периоде объем государственного долга Российской Федерации сохранится на безопасном уровне (менее 20% ВВП).

В 2020 - 2022 годах ожидается рост объема государственного долга Российской Федерации. По итогам 2020 года объем государственного долга составит 17,1 триллиона рублей, 2021 года – 19 триллионов рублей и 2022 года – 21, 1 триллиона рублей.

В общем объеме государственного долга будет преобладать государственный внутренний долг в связи с преимущественным выпуском государственных ценных бумаг РФ в рублях как в последние годы, так и в прогнозируемом периоде. Так, в общем объеме государственного долга РФ его доля составит 75,3% в 2020 году, 76,4% в 2021 году и 78,2% в 2022 году.

Проект бюджета до 2022 года, представленный Минфином в конце сентября, формулирует приоритеты государственной политики на ближайшие 3 года[15].

Рисунок 3. Совокупные расходы в рамках исполнения национальных проектов

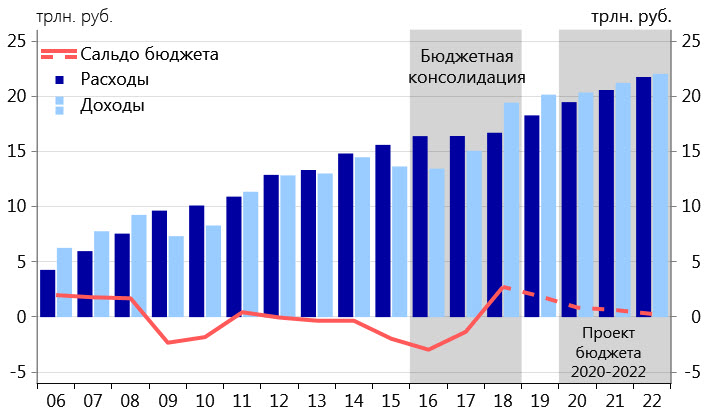

После периода бюджетной консолидации 2016-2018 годов, когда расходы бюджета в номинальном выражении оставались практически стабильными в условиях подстройки к изменившейся конъюнктуре нефтяного рынка, правительство вернулось к активному росту расходов с 2019 года (+9,5%), и данный тренд продолжится в 2020-2022 годах (в среднем +6% в год, рис. 4). В итоге экономика должна получить довольно заметный стимул со стороны бюджета, расходы которого вырастут с 16,1% ВВП в 2018 году до 17,3% ВВП в 2020 году. Медленное исполнение расходов бюджета в 2019 году может привести к переносу их части на 2020 год. Как следствие, эффект бюджетного стимулирования может быть сконцентрирован именно в 2020 году, что повышает вероятность увидеть темпы роста экономики ближе к 2% в 2020 году, что выше нашего текущего прогноза на уровне 1,5%.

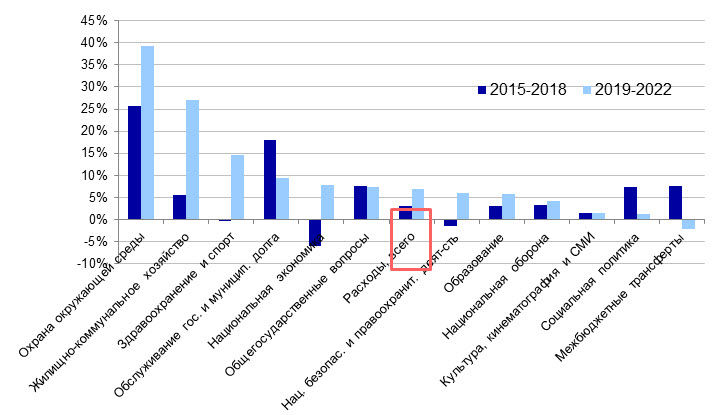

Структура расходов бюджета и темпы роста расходов бюджета по различным направлениям показывают приоритетные направления бюджетного стимулирования. В частности, наиболее сильно в 2019-2022 годах растут расходы бюджета на национальную экономику, здравоохранение, ЖКХ и на охрану окружающей среды (рис. 5). По всем перечисленным направлениям расходы растут более высоким темпом, чем в 2015-2018 гг, а также быстрее, чем расходы в среднем в 2019-2022 гг. Итогом такой ребалансировки расходов станет благоприятное для экономики снижение доли расходов на оборону, безопасность, обслуживание долга и социальную сферу с 67% в 2016 году до 62% в 2022 году. При этом расходы на образование, к сожалению, продолжат расти более медленными темпами, чем расходы в целом[19].

Рисунок 4. Динамика доходов и расходов бюджета

Рисунок 5. Средние темпы прироста расходов федерального бюджета по различным направлениям

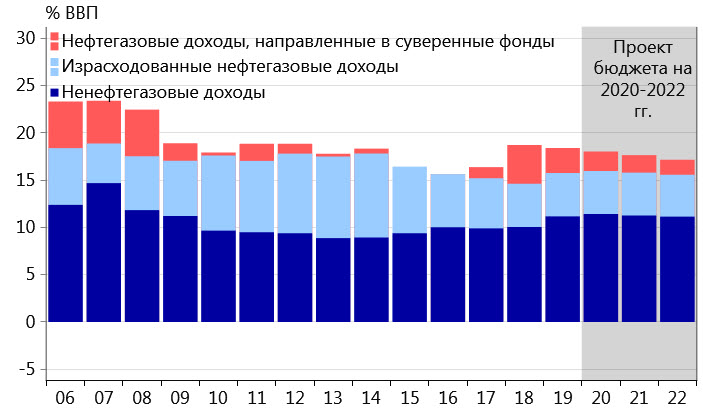

Проект бюджета предполагает, что доходы в 2020-2022 гг. будут расти более медленными темпами, чем расходы, поскольку в основе бюджета лежит прогноз умеренного снижения цен на нефть до отметки в 55 долл./бар. к 2022 году. Сокращаться в % ВВП будут именно нефтегазовые доходы, что по сути приведет к уменьшению темпов сбережения нефтегазовых доходов в Фонде национального благосостояния (ФНБ), если динамика цен на нефть будет соответствовать прогнозной. Текущий период в бюджетной политике продолжает выгодно контрастировать с периодом между кризисами 2009 и 2014 гг., в течение которого существенно возросла зависимость бюджета от конъюнктуры нефтяного рынка, а рост цен на нефть приводил лишь к ограниченному росту размера суверенных фондов. Даже при прогнозируемом умеренном снижении цен на нефть в 2020-2022 гг. активность сбережений нефтегазовых доходов останется существенно выше той, что наблюдалась в период высоких цен на нефть в 2010-2014 гг. (рис. 6, что подтверждает сочетание консервативного подхода к бюджетной политике с целями по стимулированию экономического роста. Зависимость бюджета от нефтегазовых доходов продолжит сокращаться. В проект бюджета заложено снижение доли расходов, финансируемых за счет нефтегазовых доходов, до 26% к 2022 году с 28,5% в 2019 году, что существенно ниже пиковых значений в 47,5%, достигнутых в 2013 году[15].

Рисунок 6. Структура доходов бюджета в % ВВП

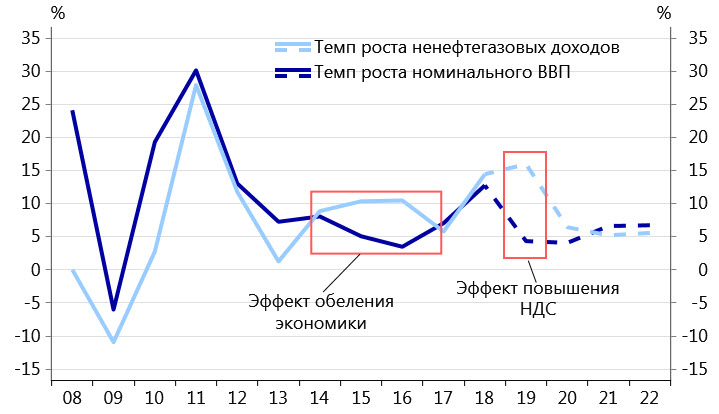

В значительной степени снижение зависимости бюджета от конъюнктуры цен на нефть связано и с ростом ненефтегазовых доходов, который объясняется двумя факторами:

1) улучшением собираемости налогов в 2015-2016 гг., когда темпы роста поступлений ненефтегазовых доходов в бюджет заметно превышали темпы роста номинального ВВП и

2) повышением ставки НДС в 2019 году (рис. 7)[18].

Рисунок 7. Темпы роста ненефтегазовых доходов бюджета и номинального ВВП (в % к предыдущему году)

На всем прогнозном горизонте ожидается сохранение профицита бюджета, который, тем не менее, будет сокращаться (с 0,8% ВВП в 2020 гг. до 0,2% ВВП в 2022 г.). В проект бюджета заложен прогноз роста Фонда национального благосостояния (ФНБ) до 12,6% ВВП к концу 2022 года с текущих 7.5%. При этом размер неликвидной части ФНБ сохранен на уровне 1,2% ВВП, то есть проект бюджета пока не предполагает изменения стратегии инвестирования средств Фонда, хотя данная тема периодически активно обсуждается.

ГЛАВА 3. Пути совершенствования управления финансами в РФ

3.1 Направления финансовой политики для стабилизации социально – экономического развития

Государственная финансовая политика — элемент макроэкономической политики. В настоящее время государственная финансовая политика России направлена на преодоление последствий финансово-экономического кризиса, стабилизацию социально-экономической ситуации в стране.

Финансовая политика включает следующие направления:

1) налоговую политику;

2) бюджетную политику;

3) денежно-кредитную политику;

4) институциональные преобразования;

5) инвестиционную политику;

6) социальную политику.

Для реализации финансовой политики необходимо:

- снижение социальной напряженности;

- оздоровление государственных финансов;

- восстановление нормального функционирования банковской сферы;

- сбалансированность товарных и денежных потоков;

- разумное расширение финансово-экономической самостоятельности регионов в рамках единого федеративного государства;

- искоренение финансовых злоупотреблений и коррупции[12,c.352].

Важной составной частью финансовой политики является налоговая политика. Она должна быть направлена на создание приемлемых как для государства, так и для участников рынка условий налогообложения, обеспечивающих улучшение финансового положения реального сектора экономики. Ее основные задачи:

- комплексное реформирование налогового законодательства в целях оптимизации налоговой базы, снижения уровня неплатежей;

- пересмотр существующих налоговых и таможенных льгот;

- введение единого реестра налогоплательщиков;

- ужесточение налогового администрирования;

- реструктуризация пеней и штрафов по платежам в бюджет и государственные внебюджетные фонды.

Разрешение бюджетного кризиса является первостепенной задачей бюджетной политики. Наиболее актуальные задачи в этой области:

- введение экспортных пошлин в целях обеспечения обслуживания и погашения внешнего долга;

- принятие мер по перечислению дивидендов на акции, находящиеся в государственной собственности, прибыли Банка России в федеральный бюджет;

- реализация программ экономии государственных расходов;

- централизация всех доходов и средств федерального бюджета на счетах органов Федерального казначейства;

- проведение ревизии федеральных целевых программ с целью их оптимизации;

- обеспечение государственной монополии на производство и оборот алкогольной продукции;

- проведение связанных расчетов с использованием механизма целевого финансирования расходов по погашению задолженности бюджетным организациям и другим получателям средств федерального бюджета;

- реструктуризация государственного долга;

- инвентаризация внешних и внутренних заимствований, результатов их использования[9,c.176].

Важнейшая задача денежно-кредитной политики — преодоление банковского кризиса, восстановление доверия к банковской системе и стимулирование организованных сбережений населения. Задачи денежно-кредитной политики:

- реструктуризация банковской системы;

- совершенствование порядка контроля за соблюдением банками обязательных нормативов;

- сглаживание колебаний курса рубля к иностранным валютам;

- пополнение валютных запасов государства и снижение оттока капиталов за границу;

- активизация закупок добываемого золота для пополнения Государственного фонда;

- усиление таможенного контроля.

Большую роль в реализации государственной финансовой политики играют институциональные преобразования, которые вытекают из основных задач государства в области управления. К ним относятся:

- приобретение акций государством в результате капитализации просроченной налоговой задолженности организаций и их последующая продажа;

- передача в доверительное управление пакетов акций, принадлежащих государству;

- инвентаризация федеральной недвижимости и создание единого реестра федеральной собственности;

- вовлечение в оборот объектов незавершенного строительства;

- приватизация предприятий как единого имущественного комплекса;

- совершенствование системы и механизмов ценового и тарифного регулирования на продукцию и услуги естественных монополий;

- разграничение полномочий по регулированию естественных монополий между федеральными и региональными органами исполнительной власти;

- усиление позиций государства по управлению и контролю за приватизационными проектами, инвестиционными программами, финансовыми потоками, банкротством, погашением задолженности перед федеральным бюджетом[3,c.320].

Финансовая политика государства имеет социальную направленность. К задачам в этой области относятся:

- выплата в полном объеме текущей заработной платы работникам бюджетной сферы, денежного довольствия военнослужащим, других государственных социальных трансфертов, а также выполнение графика погашения задолженности по таким группам из федерального бюджета;

- увязка перечисления трансфертов субъектам РФ с выполнением их обязательств по финансированию текущих выплат работникам бюджетной сферы из собственных доходов;

- разработка механизмов компенсации доходов наименее обеспеченных слоев населения, в том числе дифференцированную индексацию пенсий и поэтапную индексацию ставок и окладов работников бюджетной сферы;

- сдерживание роста безработицы и создание условий для расширения занятости;

- реализация пенсионной реформы, обеспечивающей формирование многоуровневой пенсионной системы с устойчивым финансированием; внедрение элементов накопительного финансирования пенсий;

- упорядочение системы социальных льгот и выплат с перенесением основной части государственной помощи на малообеспеченные слои населения;

- регулирование вынужденной миграции.

Для реализации финансовой политики особую важность имеет инвестиционная деятельность, которая включает:

- повышение роли Бюджета развития РФ как источнику финансового обеспечения государственной инвестиционной политики;

- создание условий для организованного накопления и инвестирования сбережений населения;

- развитие ипотечного кредитования;

- привлечение прямых иностранных инвестиций.

Финансовая политика определяет перспективы развития всех секторов экономики.

3.2 Методы и критерии эффективности управления финансами в РФ

Поскольку в ближайшей перспективе, по нашему мнению, нет оснований рассчитывать на качественное изменение экономической конъюнктуры, переориентация сложившейся модели формирования финансовых ресурсов реально может основываться лишь на увеличении оплаты труда наемных работников, участия сектора услуг и индивидуальных предпринимателей в образовании общегосударственных фондов денежных средств, адекватной их доле в ВВП: минимизации потерь от уклонения уплаты налогов.

Компонентом роста финансовых ресурсов могут стать сбережения населения, но от властных структур требуется их привлечение не просто в качестве кредитного источника, а целенаправленное перераспределение для финансирования производственных инвестиций (посредством выпуска федеральных, региональных и муниципальных ценных бумаг целевого характера). Для обеспечения устойчивого развития экономики страны, помимо уменьшения (ликвидации) дефицита финансовых ресурсов, требуется поддерживать устойчивую сбалансированность между принятым к удовлетворению объемом общественных потребностей и размером денежных средств, аккумулируемых для этого в общегосударственный фонд.

Формирование нового механизма хозяйствования в нашей стране предусматривает не только изменение пропорций перераспределения денежных средств между государством и субъектами рыночных отношений. Он предполагает принципиальный пересмотр всей совокупности средств и способов регулирования в целях совершенствования финансового перераспределения. Меру их соответствия потребностям материального производства и социального развития, их способность адаптироваться к реальной ситуации автор относит к критериям оценки эффективности функционирования механизма финансового регулирования социально-экономических процессов. Следовательно, формирование новых критериев оценки эффективности финансового регулирования можно считать четко прослеживающейся закономерностью[7,c.56].

При установлении конкретных форм финансового перераспределения стоимости обязательным должен быть анализ финансовых затрат и выгод от различных перераспределительных систем, их соотношение с общественными потерями и компенсацией последних. Так, при определении принципов налоговой политики более предпочтительна ориентация на налогообложение товаров с превалирующей эластичностью предложения в комплексе с дотированием наименее обеспеченных групп потребителей. С точки зрения совокупных интересов общества это наиболее оптимальный вариант, ибо минимизируются потери всех участников финансовых отношений. Движение к новому качеству экономического роста невозможно без проведения структурных преобразований российской экономики. Важным элементом концепции обеспечения ее устойчивого роста должна стать смена капиталоемкой модели развития на трудоемкую и, соответственно, перенесение приоритетов в развитие обрабатывающей промышленности. В этой связи предлагается активно использовать финансовые регуляторы для переориентации экономики на производство потребительских товаров и услуг, приспособление ее к структуре инвестиционного спроса, проведение реальной конверсии военного производства и т.п.

Одна из главных проблем реформирования финансового механизма - создание экономически обеспеченной финансовой базы для всех национально-государственных и административно - территориальных образований.

Критериями выбора конкретных методов и средств финансового воздействия должна быть их способность:

- обеспечить оптимальное решение стратегических проблем экономического и социального развития, а также формирование прогрессивных пропорций общественного воспроизводства;

- поддерживать стабильную социальную защищенность граждан;

- открывать простор для инициативы и предприимчивости каждому субъекту экономики[.

Чтобы финансовые методы регулирования экономики не снижали стремление предпринимателей и отдельных работников к росту конечных результатов деятельности, государство должно систематически контролировать экономическую обоснованность складывающегося соотношения между доходами, оставляемыми хозяйствующим субъектам и гражданам, и доходами, идущими на образование централизованных фондов. Кроме того, в целях доведения принципа материальной заинтересованности каждого участника воспроизводственного процесса государству необходимо обеспечить их относительное экономическое равенство, а также добровольность использования товаропроизводителями различных финансовых регуляторов и методов.

Для этого необходимо:

- создание правовых условий полной возмездности причиненного ущерба в случае нарушения субъектами финансовых отношений своих обязательств.;

- наличие системы льгот при финансировании и налогообложении установленного круга мероприятий или условий хозяйствования;

- использование прямых финансовых отношений предприятий с бюджетом, применение единых ставок налога (с учетом профиля деятельности) и единых принципов бюджетного финансирования;

- обеспечение высокого уровня самостоятельности товаропроизводителей в их участии (помимо обязательных платежей) в целевых программах федерального, регионального и местного значения, то есть на добровольных началах.

Таким образом, становится понятно, что необходимым условием эффективного применения финансовых методов обеспечения устойчивого развития экономики является опора на экономические интересы субъектов хозяйствования. Кроме того, законодательный характер государство должно придавать только тем перераспределительным отношениям, которые не только в данный момент, но и на ближайшую перспективу выступают для общества как жизненно необходимые и наиболее важные. В этом видится важное условие успешного функционирования механизма финансового обеспечения устойчивого развития экономики.

Рассматривая рационализацию финансовых отношений как условие экономического роста и укрепления России, представляется целесообразным определить в качестве важнейших методов обеспечения устойчивого развития экономики следующие методы:

- наращивание бюджетного потенциала, способного обеспечить необходимые государственные расходы;

- оздоровление государственных расходов и их сокращение посредством реформы предприятий, коммунальной реформы, страховой медицины, негосударственных пенсионных фондов и т.д. с учетом обеспечения государственных гарантий по финансированию минимальных социальных стандартов;

- ускорение принятия пакета федеральных налоговых и бюджетных законов, обеспечивающих стабильность налогового законодательства;

- развитие принципов бюджетного федерализма, считая одним из базовых принцип сильного и устойчивого федерального бюджета при достижении сбалансированности бюджетов субъектов Российской Федерации, включая местные бюджеты;

- преодоление попыток некоторых субъектов Федерации выступать перед Центром в качестве "налогоплательщиков", какими являются только юридические и физические лица: создание условий для заинтересованности регионов в развитии регионального бюджетного потенциала при соблюдении федерального бюджетного законодательства;

- усиление внимания факторам ценообразования на внутреннем рынке, проблемам формирования издержек производства в конкретных отраслях, контролю за соотношением уровня цен и уровня издержек;

- проведение политики снижения внутренних цен на энергоносители для обеспечения условий повышения общей конкурентоспособности экономики;

- преодоление в короткие сроки дезинтеграции денежного оборота и вытеснение денежных суррогатов из экономического оборота:

- разработка концепции развития банковской системы и принятие мер по обеспечению использования ссудного фонда страны преимущественно в интересах поддержки экономического роста[17].

ЗАКЛЮЧЕНИЕ

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Цель управления финансами – финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества.

В управлении финансами можно выделить такие важнейшие функциональные элементы, как планирование, оперативное управление, контроль.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и их использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление. Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как планирование, оперативное управление, контроль. Управление финансами на предприятиях и отраслях народного хозяйства осуществляют финансовые отделы и службы предприятий, а также финансовые подразделения министерств и ведомств. Сферой страховых отношений управляют специальные страховые структуры. Работу по управлению государственными финансами осуществляют Министерство финансов РФ и его органы на местах. Важнейшим органом, осуществляющим управление финансами, выступает Министерство финансов Российской Федерации и его органы на местах.

Важнейшим органом, осуществляющим управление финансами, выступает Министерство финансов Российской Федерации и его органы на местах.

Критериями выбора конкретных методов и средств финансового воздействия должна быть их способность:

- обеспечить оптимальное решение стратегических проблем экономического и социального развития, а также формирование прогрессивных пропорций общественного воспроизводства;

- поддерживать стабильную социальную защищенность граждан;

- открывать простор для инициативы и предприимчивости каждому субъекту экономики.

Необходимым условием эффективного применения финансовых методов обеспечения устойчивого развития экономики является опора на экономические интересы субъектов хозяйствования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ от 02.08.2019 N 271-ФЗ

- Балихина, Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: Юнити, 2018. - 256 c.

- Гавриленко, Т.Ю. Корпоративная экономика и финансы: Учебное пособие / Т.Ю. Гавриленко, О.В. Григоренко, Е.К. Ткаченко. - М.: Русайнс, 2017. - 320 c.

- Глотова, И.И. Финансы, денежное обращение и кредит: Учебник / И.И. Глотова. - Рн/Д: Феникс, 2015. - 538 c.

- Гавриленко, Т.Ю. Финансы практикум (для студентов, обучающихся по направлению подготовки бакалавров «экономика», профиль «экономика предприятий и организаций») / Т.Ю. Гавриленко, О.В. Григоренко. - М.: Русайнс, 2016. - 30 c.

- Звонова, Е.А. Мировая экономика и мировые финансы в xxi веке: актуальные тренды / Е.А. Звонова. - М.: Русайнс, 2017. - 64 c.

- Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие / Е.И. Кузнецова. - М.: Юнити, 2017. - 56 c.

- Купцов, М.М. Денежное обращение, финансы, кредит и налоговая система: учебное пособие / М.М. Купцов. - М.: Риор, 2018. - 752 c.

- Краснова, Л.Н. Экономика предприятий: Учебное пособие / Л.Н. Краснова, С.Е. Гинзбург, Р.Р. Садыкова. - М.: Инфра-М, 2017. - 176 c.

- Лаврушин, О.И. Финансы и кредит (для ссузов) / О.И. Лаврушин. - М.: КноРус, 2018. - 256 c.

- Матанцева, О.Ю. Финансы, денежное обращение и кредит: Учебное пособие / О.Ю. Матанцева. - М.: Академия, 2018. - 240 c.

- Новашина, Т.С. Экономика и финансы предприятия: Учебник / Т.С. Новашина, В.И. Карпунин, В.А. Леднев. - М.: МФПУ Университет, 2014. - 352 c.

- Соколова, Е.С. Мировая экономика и мировые финансы: глобальные проблемы и перспективы: сборник трудов молодых учёных¶по материалам ii международной научно-практическ / Е.С. Соколова. - М.: Русайнс, 2015. - 352 c.

- Самсонов, В.С. Экономика предприятий и отрасли: Учебник / В.С. Самсонов. - М.: Academia, 2018. - 104 c.

- https://cbr.ru/

- http://www.consultant.ru/

- https://www.garant.ru/

- http://fincan.ru/articles/112_byudzhet-rossii-na-2020-god-v-cifrah/

- https://www.finam.ru/analysis/forecasts/byudzhet-rossii-na-2020-2022-gody-stimuly-i-riski-20191016-133638/

- Современные языки программирования (ИСТОРИЯ И ОСНОВНЫЕ ПОНЯТИЯ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ)

- Роль мотивации в поведении организации (Сущность и понятие мотивации)

- Учёт труда и заработной платы (Сущность оплаты труда с экономической точки зрения)

- Формирование корпоративного имиджа компании (Понятие имиджа, его задачи, функции и структура)

- Межфирменная научно-техническая кооперация. Методы планирования инновационных процессов (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕЖФИРМЕННОЙ НАУЧНО-ТЕХНИЧЕСКОЙ КООПЕРАЦИИ В ИННОВАЦИОННЫХ ПРОЦЕССАХ)

- Оценка персонала (РЕКОМЕНДАЦИИ ПО ИСПОЛЬЗОВАНИЮ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ПЕРСОНАЛА В РАБОТЕ КАДРОВЫХ СЛУЖБ)

- Понятие и признаки государства (Теории происхождения государства)

- Теории происхождения государства (Патриархальная. Основоположниками этой теории являются Платон, Аристотель, Фильмер, Н.К. Михайловский)

- Роль семьи в процессе обучения младших школьников (Взаимодействие школы и семьи как основа гуманизации педагогического процесса)

- Роль мотивации в поведении организации (Теоретические основы формирования системы мотивации персонала)

- Применение проектных технологий в качестве инструмента развития бизнеса

- Игра как метод воспитания (Роль игры в развитии и воспитании детей дошкольного возраста)