Управление ростом предприятия

Содержание:

Введение

Долгосрочная стратегия роста компаний направлена на расширение деятельности, повышение эффективности и деловой активности. Экономический рост организации является неизбежным этапом ее развития. Более того, экономический рост является одной из приоритетных целей бизнеса.

Под экономическим ростом в микроэкономическом смысле, как правило, понимают увеличение во времени объемных показателей деятельности, таких как выручка от реализации продукции, совокупные активы, прибыль, собственный капитал и т.д.

Экономический рост делает предприятие инвестиционно привлекательным, позволяет ему удовлетворять возрастающий спрос на продукцию, является одним из ключевых факторов изменения рыночной стоимости фирмы. Исследование управление ростом предприятия достаточно актуальная тема на сегодняшний день.

Цель данной работы – исследовать управление ростом предприятия.

Для достижения цели были поставлены следующие задачи:

- Исследовать понятие роста предприятия,

2. Установить факторы роста предприятия,

3. Выделить цели и миссию предприятия,

4. Провести анализ внутренней среды предприятия,

5. Исследовать внешнюю среду предприятия,

6. Предложить мероприятие по повышению роста предприятия.

Объект работы – предприятие ООО «СЗДК».

Предмет работы – управление ростом предприятия ООО «СЗДК».

При обработке, обобщении и написании материалов данной дипломной работы применялись следующие методы: исследование, сравнение, анализ, методы индукции и дедукции, статистических группировок, средних и относительных величин, системный подход.

Информационной базой работы являются труды следующих авторов: Николаев И.Г., Коренченко Р.А., Борисов А.Б., Бригхем Ю., Гапенски Л., Тонких А.С., Остальцев А.С., Остальцев И.С., Гурнович, Т.Г., Зингер, О.А. и т.д.

1. Теоретические основы управления ростом предприятия

1.1. Понятие роста предприятия

Рост компании – достаточно многоаспектное и многогранное понятие. В самом общем виде под ростом понимают[1]:

1) увеличение в числе, размерах, прирост, развитие;

2) усиление, укрепление;

3) возрастание, выращивание;

4) существование в процессе развития;

5) процентную прибыль на отданные взаймы деньги;

6) рост-падение как оценку чистых активов, цены которых выросли или упали в течение определенного периода, а их графическое изображение демонстрирует общую тенденцию развития фондового рынка;

7) внешний рост фирмы путем слияний и поглощений, создания современных предприятий, (выступает в виде горизонтального, вертикального либо диверсифицированного расширения).

Теоретически понятийный аппарат и проблемы роста компании можно рассматривать с позиций различных научных школ и направлений. Наиболее распространенные подходы сводятся к следующим теориям менеджмента. Достаточно часто в современных исследованиях наряду с термином «рост компании» используется термин «развитие компании (организации)».

Сторонники различных организационных теорий противоречиво трактуют как само понятие «рост компании», так и цели развития организации. Многообразие этих теорий можно условно разделить на две группы: структурные и эволюционные теории[2].

Структурные теории делают основной акцент на динамике внутренних переменных организации и их взаимодействии с внешней средой.

Эволюционные теории изучают изменения организации во времени, на разных этапах развития. Среди эволюционных теорий наибольшую популярность имеет теория жизненных циклов И. Адизиса.

Если рассматривать фирму как организационную систему, она за время жизни имеет возможность совершенствовать и подбирать новые элементы, изменять внутриструктурные связи, внутриорганизационные пропорции между частями, сдвигать базисные точки устойчивости динамического равновесия и функции прежних составных компонентов, изменять их природу[3], т.е. фирма, как и живое существо, подчиняется закону онтогенеза, который заключается в том, что любая организация проходит определенные этапы развития, такие как становление, развитие и угасание. При этом желательны ускорение первой фазы, продление второй и отсрочивание во времени третьей. Рост компании может быть связан и с жизненным циклом товара.

Наиболее распространенное определение роста с позиции теории жизненных циклов товара сводится к следующему. Рост – стадия жизненного цикла товара, которая характеризуется признанием товара покупателем, быстрым увеличением спроса на него; в стадии роста объем продаж и прибыльность растут, расходы на рекламу стабилизируются [4].

Американские ученые[5] под экономическим ростом понимают способность наращивать объемы продаж, или оборот фирмы. В частности, Дж. Ван Хорн понимает под экономическим ростом компании показатель того максимума роста в продажах, которого может достичь компания при сохранении пропорций своего финансового состояния

Отечественные ученые[6], исследующие рост компании, определят экономический рост как «интегральную характеристику деятельности предприятия, которая должна оцениваться адекватной системой взаимосвязанных показателей».

Таким образом, рост компании – это финансовая стратегия, представляющая собой набор мер и долгосрочных планов в сфере финансовой деятельности и финансовых отношений для обеспечения максимизации стоимости компании путем эффективного и рационального использования финансовых ресурсов и структуры капитала (реализация функции планирования в финансовом менеджменте), а также финансовый анализ ключевых показателей операционной, инвестиционной и финансовой деятельности и построение на этой основе модели устойчивого и сбалансированного корпоративного роста.

Модели экономического роста компаний основаны на системе переменных величин, в качестве которых могут быть использованы как объемные показатели, так и различные индексы и коэффициенты. Выбор адекватной модели экономического роста компаний зависит от множества внешних и внутренних факторов, а построение самой модели будет определяться обоснованными критериями эффективности и выведением целевой функции.

1.2. Факторы, влияющие на рост предприятия

Устойчивость предприятия на микроуровне имеет определенное сходство с концепцией устойчивого развития на макроуровне. По этой причине экономическое развитие и устойчивость государства и региона могут быть достигнуты если их элементы структуры отрасли промышленности, предприятия и организации – эффективно функционируют. Основной целью концепции «устойчивого развития» является упорядоченное и системное продвижение экономического субъекта к цели успешно только тогда, когда все три измерения устойчивости: социальные, экономические и экологические – единовременно включены в основную деятельность предприятия.

В этом отношении можно упомянуть следующие факторы устойчивого развития, общие для всех предприятий:

1) доход, который формируется потребителями (клиентами), использующими продукты и услуги, производимые предприятием;

2) финансовая устойчивость и положительная динамика прибыльности;

3) компетенции и навыки персонала;

4) включение экологических вопросов в процесс управления предприятием;

5) позитивное отношение общества к деятельности предприятия.

В соответствии с этими факторами можно сделать вывод, что на предприятии одновременно существуют несколько подсистем, и они могут характеризоваться изменчивостью и динамичностью. В свою очередь, устойчивость системы требует стабильности и непрерывности. Одним из важнейших условий обеспечения и повышения уровня продовольственной безопасности страны является улучшение эффективности и устойчивости сельскохозяйственного производства.

Устойчивость и эффективность являются важными параметрами развития любой страны. Проблема их обеспечения наиболее остро стоит в сельском хозяйстве, так как от состояния и уровня развития данной отрасли, от условий воспроизводства в нем во многом зависит стабильность социально-экономической и политической ситуации в стране. Т.Г. Гурнович под устойчивостью воспроизводственных процессов в сельском хозяйстве понимает «…такое состояние экономической системы, обеспечивающее непрерывный прирост объемов производства и прибыли, возможность реинвестирования капитала на основе рационального использования ограниченных ресурсов, эффективной организации производства и оптимизации логистических связей»[7].

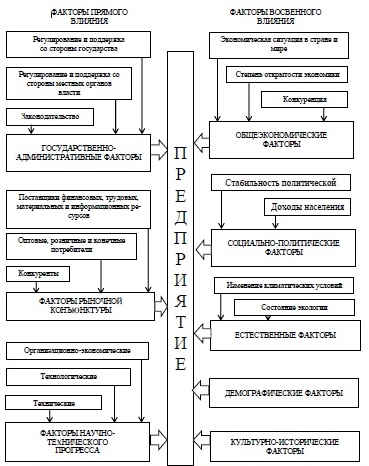

Факторы устойчивости – это причины, которые способствуют ее повышению или снижению, классифицируемые в зависимости от среды возникновения, характера и направления воздействия, объекта воздействия и т.п[8]. Устойчивое развитие предприятия формируется под воздействием 2 основных групп факторов: прямых и косвенных. Между данными группами наблюдается тесное взаимодействие и взаимовлияние (рисунок 1.1).

Рисунок 1. Классификация прямых и косвенных факторов, влияющих на устойчивое развитие предприятий

Повышение устойчивости предприятий дает прямой эффект, который оказывает влияние не только на само предприятие, но и на мультипликативный общесистемный эффект. Устойчивое развитие, как и конкурентоспособность страны, является результатом постоянного взаимодействия всех субъектов экономических отношений в стране. Следовательно, изучение этих экономических категорий должно включать также анализ всех факторов, влияющих на формирование условий для устойчивого развития страны на всех этапах расширенного воспроизводства и на всех уровнях конкуренции, а именно на предприятия, отрасли и экономики в целом.

1. Рост компании – это финансовая стратегия, представляющая собой набор мер и долгосрочных планов в сфере финансовой деятельности и финансовых отношений для обеспечения максимизации стоимости компании путем эффективного и рационального использования финансовых ресурсов и структуры капитала (реализация функции планирования в финансовом менеджменте), а также финансовый анализ ключевых показателей операционной, инвестиционной и финансовой деятельности и построение на этой основе модели устойчивого и сбалансированного корпоративного роста.

2. Факторы устойчивости – это причины, которые способствуют ее повышению или снижению, классифицируемые в зависимости от среды возникновения, характера и направления воздействия, объекта воздействия и т.п.

Устойчивое развитие предприятия формируется под воздействием 2 основных групп факторов: прямых и косвенных.

2. Анализ управления ростом бизнеса на примере предприятия ООО «СЗДК»

2.1. Цель и миссия предприятия

Анализ стратегического управления проводился на основе предприятия ООО «СЗДК».

Предприятие ООО «СЗДК» было основано в 2006 году.

ООО «СЗДК» занимается вырубкой и продажей леса. Кроме этого предприятие продает готовые дрова следующих видов: -из березы, -из осины, - из ольхи, - смешанные, -колотые.

Также к ассортиментам товаров относят щепки и опилки.

Цель предприятия ООО «СЗДК» построение индивидуальных отношений с клиентом, предполагающих долгосрочное сотрудничество.

Миссией предприятия является полное и своевременное удовлетворение развивающихся потребностей широкого круга потребителей по доступным ценам.

У компании ООО «СЗДК» четко обозначены следующие принципы работы:

-бережное отношение к природе,

-трудолюбие,

-порядочность.

Общая численность сотрудников предприятия составляет 19 человек. ООО «СЗДК» относится к малым предприятиям по числу работников.

Организационная структура компании представлена на рисунке 2.

Генеральный директор

Отдел маркетинга и сбыта

Отдел по закупкам

Бухгалтерия

Начальник отдела

Менеджеры

Начальник отдела

Менеджеры

Главный бухгалтер

Бухгалтер по заработной плате

Рисунок 2. Организационная структура ООО «СЗДК»

Возглавляет предприятие генеральный директор. Ему подчиняются три основных отдела:

- отдел маркетинга и сбыта,

-отдел по закупкам,

-бухгалтерия.

Организационная структура ООО «СЗДК» имеет три уровня:

1.Генеральный директор,

2.Начальники отделов,

3.Сотрудники отделов.

Организационную структуру компании ООО «СЗДК» относят к линейно-функциональной. Для небольшого предприятия ООО «СЗДК» данная структура вполне подходит.

Далее проведем анализ внутренней и внешней среды предприятия ООО «СЗДК».

2.2. Анализ внутренней среды предприятия

К основным целям маркетинговой стратегии предприятия ООО «СЗДК» относят следующие:

-увеличение объемов продаж,

-увеличение прибыли предприятия,

-повышение устойчивости предприятия.

Далее проведем анализ финансово-экономических показателей предприятия. В таблице 1 представим состав основных фондов компании ООО «СЗДК». Основные экономические показатели деятельности ООО «СЗДК» представлены в Приложении 1.

Состав и структура основных производственных фондов в ООО «СЗДК» представлена в таблице 1.

Таблица 1

Состав и структура основных производственных фондов ООО «СЗДК»

|

Состав основных производственных фондов |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, +/- |

Относительное отклонение, % |

|

Основные производственные фонды, в т.ч.: |

402,09 |

420,12 |

457,53 |

55,44 |

113,79 |

|

Здания |

361,87 |

378,11 |

388,9 |

27,02 |

107,47 |

|

Сооружения |

20,1 |

21,01 |

45,75 |

25,65 |

227,61 |

|

Транспортные средства |

20,1 |

21,01 |

22,88 |

2,77 |

113,83 |

За анализируемый период мы наблюдаем рост производственных фондов предприятия на 55,44 тыс. руб. или на 13,79%. Стоимость сооружений увеличилась на 25,65 тыс. руб. или 127,61% - это наибольший темп роста в составе производственных фондов.

В структуре основных фондов преобладают здания – 85% в 2017 году.

В таблице 2.2 - покажем основные экономические показателя компании ООО «СЗДК».

Таблица 2.

Размеры и основные экономические показатели ООО «СЗДК»

|

Показатели |

2015г. |

2016г. |

2017г. |

Абсолютное отклонение, +/- |

Относительное отклонение, % |

|

Выручка от реализации продукции (работ, услуг), руб. |

1296134,00 |

1041232,00 |

1518520,00 |

222386,00 |

117,16 |

|

Себестоимость продукции |

965716,00 |

924676,00 |

1324557,00 |

358841,00 |

137,16 |

|

Валовая прибыль |

330418,00 |

116556,00 |

193963,00 |

-136455,00 |

58,70 |

|

Среднегодовая стоимость оборотных фондов, руб. |

786242,00 |

850777,00 |

821232,00 |

34990,00 |

104,45 |

|

Производительность труда |

61720,67 |

52061,60 |

79922,11 |

18201,44 |

129,49 |

|

Среднесписочная численность работников (чел.) |

21,00 |

20,00 |

19,00 |

-2,00 |

90,48 |

|

Фондовооруженность, руб./чел. |

13644,00 |

11318,00 |

27116,00 |

13472,00 |

198,74 |

|

Фондоотдача, руб. |

2,90 |

2,10 |

2,70 |

-0,20 |

93,10 |

|

Фондоёмкость, руб. |

0,35 |

0,48 |

0,37 |

0,02 |

105,71 |

На основании данных таблицы 2, мы видим увеличение выручки от реализации на 222386 руб. или 17,16%. Рост себестоимости составил 358841 тыс. руб. или 37,16%. Необходимо отметить, что темп роста себестоимости выше, чем темп роста выручки от реализации, это является отрицательной динамикой для предприятия.

В анализируемый период в компании наблюдается рост производительности труда на 29,49%. Возможно на это повлияло снижение численности сотрудников на 2 человека и увеличении выручки от реализации.

В анализируемый период показатель фондоотдачи незначительно снижается. Это говорит о снижении эффективности использования основных средств. Данный факт подтверждает динамика показателя фондоемкости.

В приложении 1, рассчитаны показатели движения персонала.

Среднесписочная численность в динамике за 3 года снизилась на 2 человек.

Динамика коэффициентов движения персонала в компании ООО «СЗДК»представлена на рисунке 3.

Рисунок 3. Динамика коэффициентов движения персонала ООО «СЗДК»

Коэффициент текучести кадров имеет тенденцию к росту с 0,048 до 0,211 пунктов. Это говорит о снижении эффективности работы с кадрами.

Далее проведем анализ ликвидности и платежеспособности предприятия за 2015-2017 гг. (приложение 2 и приложение 3).

Коэффициент ликвидности свидетельствует о том, что предприятие платежеспособно.

В приложении 5 произведем расчет коэффициентов финансовой устойчивости предприятия.

Рисунок 4 – Динамика коэффициентов финансовой устойчивости предприятия ООО «СЗДК»

Проведем классификацию финансового состояния предприятия по сводным критериям оценки (Приложение 6).

На основании данных, представленных в приложение 6, предприятие относится ко 2 классу – предприятие некоторого уровня риска по кредитам или иным обязательствам. Нормальный рейтинг.

В приложении 5 произведем расчет показателей рентабельности предприятия ООО «СЗДК».

В целом, можно отметить положительную динамику показателей рентабельности.

Таким образом, мы проанализировали внутреннюю среду компании ООО «СЗДК», далее мы проведем анализ внешней среды с помощью методов PEST и SWOT анализа.

2.3. Анализ внешней среды предприятия

Для анализа рынка и внешнего окружения ООО «СЗДК» используем метод анализа: PETS-анализ как метод анализа для факторов внешней макросреды.

В таблице 3 перечислены факторы внешней макросреды ООО «СЗДК».

Таблица 3

PEST-анализ факторов среды косвенного воздействия

|

№ |

Факторы среды |

Оценки |

||

|

влияния на организацию |

направленности влияния |

Интегральная |

||

|

1 |

2 |

3 |

4 |

5= ст.3хст.4 |

|

Политические (Р) |

||||

|

Изменение законодательства в области регулирования деятельности производственных предприятий. |

2 |

-1 |

-2 |

|

|

Усиление государственного влияния на отрасль |

3 |

-1 |

-3 |

|

|

Поддержка малого и среднего бизнеса в городе |

3 |

+1 |

+3 |

|

|

ИТОГО |

-2 |

|||

|

Экономика (Е) |

||||

|

Платежеспособный спрос основных потребителей |

3 |

+1 |

+3 |

|

|

Появление конкурентов |

3 |

-1 |

-3 |

|

|

Увеличение уровня инфляции |

3 |

-1 |

-3 |

|

|

ИТОГО |

-3 |

|||

|

Социум ( S ) |

||||

|

Изменение структуры доходов и расходов населения |

2 |

-1 |

-2 |

|

|

Демографические изменения |

1 |

-1 |

-1 |

|

|

Уровень безработицы |

1 |

+1 |

+1 |

|

|

ИТОГО |

-2 |

|||

|

Технология ( Т ) |

||||

|

Развитие конкурентных технологий |

2 |

-1 |

-2 |

|

|

Внедрение нового программного обеспечения и энергосберегающего оборудования |

2 |

+1 |

+2 |

|

|

Информация и коммуникация, влияние сети Интернет и СМИ |

1 |

+1 |

+1 |

|

|

ИТОГО |

+1 |

|||

|

ИТОГО |

-6 |

|||

По результатам анализа факторов среды косвенного воздействия предприятия ООО «СЗДК», можно сказать, что максимально положительное влияние на предприятие оказывают два фактора:

-поддержка малого и среднего бизнеса в городе,

-платежеспособный спрос основных потребителей.

Максимально отрицательное воздействие на предприятие оказывают следующие факторы:

-появление новых предприятий-конкурентов,

-увеличение уровня инфляции,

-усиление государственного регулирования.

Все остальные факторы внешней среды оказывают наименьшее влияние на работу анализируемого предприятия.

Выделив факторы, которые оценены как наиболее явные угрозы и возможности для деятельности ООО «СЗДК», отразим окончательные результаты STEP – анализа в таблице 4.

Таблица 4

Результаты STEP-анализа факторов внешней макросреды ООО «СЗДК»

|

Внешние стратегические факторы |

Вес |

Оценка |

Взвешенная оценка |

|

Возможности: |

|||

|

поддержка малого и среднего бизнеса в городе, |

0,10 |

4 |

0,4 |

|

платежеспособный спрос основных потребителей. |

0,20 |

5 |

1 |

|

Суммарные возможности |

0,30 |

1,4 |

|

|

Угрозы: |

|||

|

-появление новых предприятий |

0,30 |

5 |

1,5 |

|

-увеличение уровня инфляции |

0,15 |

4 |

0,6 |

|

-усиление государственного регулирования |

0,25 |

5 |

1,25 |

|

Суммарные угрозы |

0,7 |

3,35 |

|

|

Суммарная оценка |

1,0 |

4,75 |

|

Данные таблицы 5 позволяют сделать вывод о том, что возможности из внешней макросреды, которые может извлечь для себя ООО «СЗДК», минимальны (взвешенная оценка 1,4 балла), в свою очередь угрозы из внешней макросреды достаточно высоки (взвешенная оценка 3,35 балла).

В соответствии с методологическими аспектами оценки конкурентоспособности результаты STEP-анализа целесообразно дополнить возможностями SWOT-анализа и обобщить полученную в результате исследования информацию. При проведении SWOT-анализа необходимо учитывать сильные и слабые стороны ООО «СЗДК», а также появление угроз и возможностей извне (таблица 5).

Таблица 5

SWOT-анализ ООО «СЗДК»

|

Возможности (O) 1.Увеличение количества квалифицированных сотрудников 2.Применение более совершенных технологий, современных средств коммуникации 3.Освоение новых рынков 4.Повышение культуры общения персонала с клиентами 5.Разработка новых, специальных программ лояльности для клиентов 6.Постоянное внедрение и освоение новых технологий |

Угрозы(T) 1. Применение новых технологий конкурентами 2. Появление новых конкурентов 3. Изменения в предпочтениях клиентов 4. Усиление влияния конкурентов 5. Активная рекламная компания конкурентов 6. Увеличение темпов роста инфляции. |

|

|

Сильные стороны (S) 1. Качественная продукция 2. Современное оснащение техники 3. Большой ассортимент 4. Небольшое количество претензий |

поле «SO» (сила и возможности) 1.Разработка новых технологий производства, превосходящих конкурентов. 2. Успешное освоение новых рынков за счет большого ассортимента и высокого качества продукции. |

поле «ST» (сила и угрозы) Появление новых конкурентов, а также усиление влияния конкурентов являются серьезными угрозами для предприятия противостоять которым можно за счет стимулирования сбыта при неизменном высоком качестве. |

|

Слабые стороны (W) 1. Низкая капитализации и слабая ресурсная база по сравнению с конкурентами 2.Высокий уровень цен, относительно конкурентов 3.Слабое применение маркетинговых технологий |

поле «WO» (слабость и возможности) Для реализации многих возможностей предприятия необходимо активизировать службу маркетинга |

поле «WT» (слабость и угрозы) Проведение активной рекламной компании, корректировка уровня цен относительно конкурентов |

Для дальнейшего развития предприятия ООО «СЗДК» можно руководствоваться следующими стратегиями:

Дальнейшее развитие организации и завоевание новых сегментов рынка, привлечение новых клиентов.

Постоянное обновление и расширение ассортимента товаров, активная рекламная компания, положительное позиционирование компании на рынке.

Формирование грамотной маркетинговой стратегии, проведение различных акций по формированию положительного имиджа предприятия, увеличение клиентской базы за счет качества товаров.

Грамотная рекламная политика, постоянное проведение мониторинга рынка и конкурентов.

После построения матрицы SWOT-анализа необходимо оценить угрозы и возможности с точки зрения их важности и степени влияния на конкурентные преимущества ООО «СЗДК». Для этого применим метод позиционирования каждой конкретной возможности в матрице возможностей, представленной в таблице 6.

Таблица 6

Матрица возможностей ООО «СЗДК»

|

Вероятность использования |

Влияние |

||

|

Сильное |

Умеренное |

Малое |

|

|

Высокая |

Активизация применения элементов коммуникационного комплекса (например, коммерческой рекламы) |

Разработка новых, специальных программ лояльности для клиентов |

|

|

Средняя |

Повышение культуры общения с клиентами |

Выход на новые сегменты рынка |

Совершенствование управленческих процедур на основе компьютеризации |

|

Низкая |

Расширение спектра производимых товаров |

Появление новых технологий, направленных на снижение себестоимости услуг |

Новый конкурент |

Возможности, попадающие на поля «Высокая/Сильное», «Высокая/Умеренное» и «Средняя/Сильное», имеют большое значение для объекта исследования и их необходимо обязательно использовать в целях усиления конкурентных преимуществ. Возможности, попадающие на поля «Средняя/Малое», «Низкая/Умеренное» и «Низкая/Малое», практически не заслуживают внимания. Использовать преимущества, попавшие на оставшиеся поля, можно, если у ООО «СЗДК» будет возможность выделить ресурсы на соответствующие мероприятия. Похожая матрица составляется для оценки угроз (таблица 7).

Таблица 7

Матрица угроз для деятельности ООО «СЗДК»

|

Вероятность использования |

Влияние |

||

|

Сильное |

Умеренное |

Малое |

|

|

Высокая |

Ужесточение требований к организациям |

Возрастающее конкурентное давление |

Жесткий режим налогообложения |

|

Средняя |

Возможность появления новых конкурентов или усиления позиций уже существующих |

Изменения в предпочтениях клиентов |

Снижение спроса не некоторые виды производимых товаров |

|

Низкая |

Форс-мажорные обстоятельства |

Снижение деловой активности организации |

Неблагоприятная экономическая политика государства |

Указанные возможности и угрозы не только влияют на конкурентные преимущества ООО «СЗДК», но и указывают на необходимость разработки мероприятий по их предотвращению. Чтобы усилить конкурентную позицию организации, разработка мероприятий должна быть нацелена на использование перспектив, соответствующих возможностям организации, и обеспечивать защиту от внешних угроз.

Исходя из анализа компании, мы пришли к выводу, что оно находится на стадии жизненного цикла рост. Проведя анализ стратегического управления, мы пришли к выводу, что предприятию целесообразно использовать стратегию диверсифицированного роста: успешное освоение новых рынков за счет большого ассортимента и высокого качества продукции.

2.4 Мероприятие по повышению роста бизнеса предприятия ООО «СЗДК»

ООО «СЗДК» следует расширять товаропроводящую сеть в странах ближнего и дальнего зарубежья, в первую очередь это касается стран-соседей, таких как Белоруссия, Эстония, Латвия, Литва.

Для реализации данного мероприятия планируем открыть офис продаж в г. Санкт-Петербург. Основная цель организации офиса – реализации продукции в страны ближнего зарубежья.

Основная задача проекта – продвижение продукции на рынок стран ближнего зарубежья. Размещение офиса в г. Санкт-Петербург выбрано по двум причинам:

-Близость базы производства,

-Удобное расположение для потенциальных покупателей.

Далее мы составим график реализации проекта, с помощью календарного метода Ганта (рисунок 5).

Рисунок 5. График реализации проекта по открытию нового офиса

На основании рисунка 5, мы видим, что на открытие нового офиса в г. Санкт-Петербург потребуется примерно два месяца. Далее провеем расчет затрат на проект и предполагаемый доход.

Для того, чтобы открыть новый офис в первую очередь необходимо купить оборудование, а также новых сотрудников. Планируем общую численность сотрудников - 10 человек. Укажем данные затраты в таблице 8.

Таблица 8

|

Статья затрат |

Сумма затрат, руб. |

|

Оформление документов |

20000 |

|

Закупка офисной мебели и оргтехники |

200000 |

|

Итого |

220000 |

Единовременные затраты на открытие филиала в г. Санкт-Петербург

Таким образом, первоначальные инвестиции составят 220000 руб.

Кроме этого, необходимо найти новое помещение для офиса. Планируем затратить на арендую плату 30 тыс. руб. в месяц.

Составим организационную структуру открываемого филиала (рисунок 6).

Директор

Бухгалтерия

Юридический отдел

Отдел продаж

Рисунок 6. Структура управления филиала в г. Санкт-Петербург

Итак, планируемый офис будет состоять из следующих подразделений:

-отдел продаж,

-юридический отдел,

-бухгалтерия.

Состав персонала представим в таблице 9.

Таблица 9

Состав сотрудников филиала

|

Наименование должности |

Количество сотрудников |

|

Директор |

1 |

|

Главный бухгалтер |

1 |

|

Бухгалтер |

1 |

|

Юрист |

1 |

|

Маркетолог |

1 |

|

Менеджер по продажам |

5 |

|

Итого |

10 |

Возглавлять филиал будет директор, который подчиняется генеральному директору основного офиса компании ООО «СЗДК»

Для продвижения продукция нового филиала необходимо организовать рекламную кампанию. Представим планируемые расходы на маркетинг в таблице 10.

Таблица 10

Расходы на маркетинг, за месяц

|

Наименование средств рекламы |

Стоимость, руб. |

|

Реклама по ТВ |

30 000,00 |

|

Реклама по радио |

20000,00 |

|

Реклама в Интернете |

5000,00 |

|

Создание и оформление сайта |

2500,00 |

|

Создание и оформление вывески |

20 000,00 |

|

Итого |

77500 |

Таким образом, затраты на продвижение продукции нового филиала составят 77500 руб. за месяц.

Обобщим все затраты за содержание филиала ООО «СЗДК» за месяц в таблице 11.

Таблица 11

Текущие затраты в филиале, за месяц

|

Статья затрат |

Сумма затрат, руб. |

|

Расходы на аренду |

30000 |

|

Расходы на оплату труда |

300000 |

|

Расходы на маркетинг |

77500 |

|

Итого |

407500 |

Текущие затраты на содержание филиала ООО «СЗДК» за один месяц составят примерно 407,5 тыс. руб.

Далее проведем расчет планируемого дохода нового филиала ООО «СЗДК». В компании ООО «СЗДК» совершается примерно 2-3 сделки в неделю, прибыль от одной сделки получается в сумме от 200 до 500 тыс. руб., в зависимости от объемов и ассортимента. За счет выхода на новые рынки в соседние страны, в филиале планируется заключать 3 договора в неделю, рассчитаем доходность от одного контракта 400 тыс. руб. Таким образом, за год доход нового офиса составит: 3*400*4*12 = 57600 тыс. руб.

Далее с помощью методов оценки инвестиционных проектов рассчитаем экономическую эффективность.

Будем считать, что расходы доходы от продаж производимой продукции будут возрастать с каждым годом на 3%, соответственно будут увеличиваться и расходы, будем считать на 2%.

Цена авансированного капитала 11%. Первоначальные инвестиции производятся без участия внешних источников финансирования, т.е. за счет собственных средств, поэтому за ставку дисконтирования берем ставку рефинансирования (11%).

Налог на прибыль составляет 20%. Данные занесем в таблицу 12.

Таблица 12

Расчет чистых денежных поступлений, руб.

|

Показатель |

Год |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Выручка от реализации |

57600000 |

59328000 |

61107840 |

62941075,2 |

64829307,5 |

|

Текущие расходы |

4890000 |

4987800 |

5087556 |

5189307,12 |

5293093,26 |

|

Налогооблагаемая прибыль |

52710000 |

54340200 |

56020284 |

57751768,08 |

59536214,2 |

|

Налог на прибыль |

10542000 |

10868040 |

11204057 |

11550353,62 |

11907243 |

|

Чистая прибыль |

42168000 |

43472160 |

44816227 |

46201714,46 |

47628971 |

Чистая прибыль по проекту положительная за весь период расчета. Это говорит о целесообразности предлагаемого проекта.

Далее проведем расчет следующих показателей:

-чистая приведенная стоимость (NPV),

-индекс рентабельности (PI),

-срок окупаемости проекта (P).

Формулы для расчета следующие:

Где P – чистые денежные поступления в анализируемый период,

i – период времени,

I – инвестиции,

r – норма дисконта

Для расчета NPV составим таблицу 13.

Таблица 13

Расчет NPV

|

Наименование |

Год |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Денежные потоки проекта, руб. |

42168000 |

43472160 |

44816227 |

46201714 |

47628971 |

|

Коэффициент дисконтирования, 1/(1+r) t |

0,900 |

0,812 |

0,731 |

0,659 |

0,593 |

|

Дисконтированные потоки, руб. |

37951200 |

35299393,9 |

32760662 |

30446732 |

28243980 |

|

Сумма дисконтированных потоков, руб. |

164701968,1 |

||||

Сумма дисконтированных денежных потоков составляет 1647019 тыс. руб. Таким образом, NPV данного инвестиционного проекта равен:

NPV = 164701968,1-220000 = 164481968 руб.

Далее рассчитаем остальные показатели и занесем данные в таблицу 14.

PI = 164701968,1/220000=748,6%

P=220000/164701968,1=0,00013 года

Таблица 14

Показатели эффективности инвестиционного проекта

|

Наименование показателя |

Сумма |

|

NPV |

164481,9 тыс. руб. |

|

PI |

748,6% |

|

P |

0,00013 года |

Таким образом, мы получаем, срок окупаемости планируемого офиса происходит в первый год, рентабельность инвестиционного проекта составляет 748,6%, сумма чистого дисконтированного потока – 164481,9 тыс. руб. Все это свидетельствует о целесообразности открытия нового офиса продаж компании ООО «СЗДК».

Кроме этого, в результате открытия нового филиала ООО «СЗДК» необходимо отметить социальный эффект:

- организация новых рабочих мест,

- налоговые платежи и отчисления.

1. В данной работе был проведен анализ роста на примере предприятия ООО «СЗДК». Исходя из анализа компании, мы пришли к выводу, что оно находится на стадии жизненного цикла рост. Проведя анализ стратегического управления, мы пришли к выводу, что предприятию целесообразно использовать стратегию диверсифицированного роста: успешное освоение новых рынков за счет большого ассортимента и высокого качества продукции.

2. ООО «СЗДК» следует расширять товаропроводящую сеть в странах ближнего зарубежья. Для этого мы планируем открыть филиал продаж в г. Санкт-Петербург.

Заключение

Рост компании – это финансовая стратегия, представляющая собой набор мер и долгосрочных планов в сфере финансовой деятельности и финансовых отношений для обеспечения максимизации стоимости компании путем эффективного и рационального использования финансовых ресурсов и структуры капитала (реализация функции планирования в финансовом менеджменте), а также финансовый анализ ключевых показателей операционной, инвестиционной и финансовой деятельности и построение на этой основе модели устойчивого и сбалансированного корпоративного роста.

В данной работе был проведен анализ роста на примере предприятия ООО «СЗДК».

ООО «СЗДК» занимается вырубкой и продажей леса. Кроме этого предприятие продает готовые дрова следующих видов: -из березы, -из осины, - из ольхи, - смешанные, -колотые.

Также к ассортиментам товаров относят щепки и опилки.

Цель предприятия ООО «СЗДК» построение индивидуальных отношений с клиентом, предполагающих долгосрочное сотрудничество.

Миссией предприятия является полное и своевременное удовлетворение развивающихся потребностей широкого круга потребителей по доступным ценам.

У компании ООО «СЗДК» четко обозначены следующие принципы работы: -бережное отношение к природе, -трудолюбие, -порядочность.

Организационную структуру компании ООО «СЗДК» относят к линейно-функциональной. Для небольшого предприятия ООО «СЗДК» данная структура вполне подходит.

Организационная структура ООО «СЗДК» имеет три уровня:

1.Генеральный директор,

2.Начальники отделов,

3.Сотрудники отделов.

Исходя из анализа компании, мы пришли к выводу, что оно находится на стадии жизненного цикла рост. Проведя анализ стратегического управления, мы пришли к выводу, что предприятию целесообразно использовать стратегию диверсифицированного роста: успешное освоение новых рынков за счет большого ассортимента и высокого качества продукции.

ООО «СЗДК» следует расширять товаропроводящую сеть в странах ближнего зарубежья. Для этого мы планируем открыть филиал продаж в г. Санкт-Петербург.

Основная задача проекта – продвижение продукции на рынок стран ближнего зарубежья.

Размещение офиса в г. Санкт-Петербург выбрано по двум причинам:

-Близость базы производства,

-Удобное расположение для потенциальных покупателей.

Филиал ООО «СЗДК» будет состоять из 10 сотрудников, большая часть из которых менеджеры по продажам.

В результате расчета денежных поступлений по проекту, чистая прибыль положительная за весь период.

Срок окупаемости планируемого офиса происходит в первый год, рентабельность инвестиционного проекта составляет 748,6%, сумма чистого дисконтированного потока – 164481,9 тыс. руб.

Все это свидетельствует о целесообразности открытия нового офиса продаж компании ООО «СЗДК».

Кроме этого, в результате открытия нового филиала ООО «СЗДК» необходимо отметить социальный эффект:

- организация новых рабочих мест,

- налоговые платежи и отчисления.

Список использованной литературы

- Ансофф И. Стратегический менеджмент. Пер. с англ. и ред. А.Н. Петров. М.: Питер, 2011. 343 с.

- Борисов А.Б. Большой экономический словарь. Изд-е 2-е, перераб и доп. М.: Книжный мир, 2007. С. 622.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент. М.: Экономическая школа, 2005

- Гурнович, Т.Г. Основные факторы устойчивого и эффективного развития сельскохозяйственного производства / Т.Г. Гурнович, А.С. Безлепко // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2010. – №4. – 61 с.

- Гусев Ю. В. Стратегия развития предприятий. М.: Изд-во СПбУЭФ, 2014

- Дубова О.А. Стратегическое управление как составляющая инновационного развития предприятия // Известия юго-западного государственного университета. Серия: экономика. Социология. Менеджмент. – 2017. - № 2(23). – с 236-241

- Зингер, О.А. Факторы, влияющие на устойчивое развитие промышленных предприятий / О.А. Зингер, А.В. Ильясова //Современные проблемы науки и образования. – 2015. – №1 (Часть 1). – 115 с

- Коренченко Р.А. Общая теория организации: учебник для вузов. М.: ЮНИТИ-ДАНА, 2003. С. 289

- Лыгина Н.И., Гончаров А.А. Роль конкурентной стратегии предприятия в реализации конкурентных преимуществ// Региональная экономика: теория и практика. – 2013. - №11(146).

- Мартиросян М.М. О важности применения компромиссной стратегии на всех уровнях и этапах развития хозяйствующего субъекта // Успехи современной науки и образования. 2016. №4. Том 2. С. 22 – 27

- Минцберг Г. Менеджмент. Стратегический процесс: учебник / Г. Миницберг. - М.: Равновесие, 2014. - 210 с.

- Мозговая Ю.А., Ледовская М.Е. Построение стратегической карты целей хозяйствующих субъектов // Международный журнал прикладных и фундаментальных исследований. 2014. № 2–2. С. 146– 147.

- Николаев И.Г. Организационные системы: теория и практика управления // Проблемы современной экономики. 2006. № 1/2(17/18).

- Петров А. Н. Стратегическое планирование развития предприятия : учеб. пособие. М.: Изд- во СПбУЭФ, 2013

- Погадаев Е. Формирование стратегии предприятия: учебник / Е. Погадаев. - М: ЮНИТИ, 2014. - 197 с.

- Толмачев А. В. Теория менеджмента: учеб. пособие / А.В. Толмачев, И.Г. Иванова, Е.М. Кобозева. – Краснодар: КубГАУ, 2015. – 300 с.

- Тонких А.С., Остальцев А.С., Остальцев И.С. Приемы моделирования экономического роста предприятия. Екатеринбург – Ижевск: Издательство ИЭ УрО РАН, 2012. С. 10, 140 – 145.

- Устинов О.Д. Стратегическое управление предприятием // Символ науки. – 2016. - №1-1 (13). – с 209-211

- Экономический и юридический словарь / под ред. А.Н. Азрилияна. М.: Институт новой экономики, 2004. С. 769.

- Щеглов, А. Г. Стратегия финансового оздоровления предприятия / А. Г. Щеглов // Российское предпринимательство. – 2012. – № 23 (221). – С. 38–45

Приложения

Показатели движения персонала в ООО «СЗДК»

|

Наименование показателя |

2015 г |

2016 г |

2017 г |

Отклонение 2017 г. от 2015 г. |

|

Принято на работу, чел. |

2 |

2 |

1 |

-1 |

|

Выбыло, чел. |

1 |

3 |

4 |

3 |

|

В том числе |

0 |

|||

|

по собственному желанию |

1 |

3 |

4 |

3 |

|

уволено за нарушение трудовой дисциплины |

0 |

0 |

||

|

Численность персонала на конец года, чел. |

21 |

20 |

19 |

-2 |

|

Среднесписочная численность персонала, чел. |

21 |

20 |

19 |

-2 |

|

Количество работников, проработавших весь год, чел |

19 |

18 |

18 |

-1 |

|

Коэффициент оборота по приему работников |

0,095 |

0,100 |

0,053 |

-0,043 |

|

Коэффициент оборота по выбытию работников |

0,048 |

0,150 |

0,211 |

0,163 |

|

Коэффициент текучести кадров |

0,048 |

0,150 |

0,211 |

0,163 |

|

Коэффициент постоянства кадров |

0,905 |

0,900 |

0,947 |

0,043 |

Структура активов и пассивов

|

Группы показателей |

Сумма, руб. |

Группы показателей |

Сумма, руб. |

Платежный излишек (+), недостаток(-) |

||||||

|

2015г. |

2016г. |

2017г. |

2015г. |

2016г. |

2017г. |

2015г. |

2016г. |

2017г. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Наиболее ликвидные активы |

162785 |

242048 |

154555 |

Наиболее срочные обязательства |

145225 |

132443 |

282306 |

17560 |

109605 |

-127751 |

|

Быстрореализуемые активы |

497077 |

419753 |

309656 |

Краткосрочные обязательства |

- |

9072 |

1071 |

497077 |

418682 |

308585 |

|

Медленно-реализуемые активы |

126380 |

188976 |

357021 |

Долгосрочные обязательства |

25570 |

28200 |

29345 |

100810 |

160776 |

327676 |

|

Труднореализуемые активы |

450315 |

500609 |

559646 |

Постоянные пассивы |

1065762 |

1181671 |

1068156 |

-615447 |

-681062 |

-508510 |

|

БАЛАНС |

1236557 |

1351386 |

1380878 |

БАЛАНС |

1236557 |

1351386 |

1380878 |

- |

- |

- |

Коэффициенты, характеризующие платежеспособность и ликвидность предприятия

|

Коэффициенты платежеспособности |

Нормат. значение |

2015г. |

2016г. |

2017г. |

Абсолют. отклонение 2016г. к 2015г. |

Абсолют. отклонение 2017г. к 2016г. |

|

1.Общий показатель платежеспособности |

- |

2,94 |

3,5 |

1,43 |

0,56 |

-2,07 |

|

2.Коэффициент абсолютной ликвидности |

>0,2 |

0,32 |

0,42 |

0,31 |

0,59 |

-1,16 |

|

3.Коэффициент «критической оценки» |

>1 |

1,12 |

0,96 |

0,92 |

0,01 |

-2,36 |

|

4.Коэффициент текущей ликвидности (покрытия) |

>2 |

1,54 |

1,46 |

1,63 |

0,6 |

-3,11 |

|

5.Коэффициент маневренности функционирующего капитала |

0,3-0,5 |

0,33 |

0,41 |

0,69 |

0,08 |

0,28 |

|

6. Доля оборотных средств в активах |

- |

0,64 |

0,63 |

0,59 |

-0,01 |

-0,04 |

|

7.Коэффициент обеспеченности собственными средствами |

≥0,1 |

0,21 |

0,16 |

0,36 |

-0,04 |

0,09 |

Оценка финансового состояния предприятия

|

Показатели финансового состояния |

2015 г. |

2016г. |

2017г. |

||||

|

Факт. значение коэффициентов |

Кол-во баллов |

Факт. значение коэффициентов |

Кол-во баллов |

Факт. значение коэффициентов |

Кол-во баллов |

||

|

Коэффициент абсолютной ликвидности |

0,32 |

14 |

0,42 |

14 |

0,31 |

13 |

|

|

Коэффициент финансовой независимости |

0,57 |

10 |

0,55 |

10 |

0,52 |

10 |

|

|

Коэффициент обеспеченности собственными средствами |

0,21 |

7 |

0,16 |

6 |

0,36 |

9 |

|

|

Коэффициент капитализации |

0,77 |

17 |

0,82 |

17 |

0,6 |

17 |

|

|

Коэффициент финансовой устойчивости |

0,59 |

2 |

0,57 |

2 |

0,64 |

3 |

|

|

Коэффициент критической оценки |

1,12 |

11 |

0,96 |

11 |

0,92 |

11 |

|

|

Коэффициент текущей ликвидности |

1,54 |

20 |

1,46 |

20 |

1,63 |

20 |

|

|

Доля оборотных средств |

0,54 |

10 |

0,63 |

10 |

0,59 |

10 |

|

|

Итого: |

91 |

90 |

93 |

||||

|

КЛАСС |

2 |

2 |

2 |

||||

Приложение 5

Показатели рентабельности предприятия ООО «СЗДК»

|

Наименование показателя |

2015 |

2016 |

2017 |

Отклонение |

|

Рентабельность продаж |

25,49 |

11,19 |

12,77 |

-12,72 |

|

Чистая рентабельность |

19,55 |

9 |

8,35 |

-11,2 |

|

Экономическая рентабельность |

20,49 |

6,93 |

9,38 |

-11,11 |

|

Рентабельность собственного каптала |

36,22 |

13,39 |

17,11 |

-19,11 |

|

Затратоотдача |

34,21 |

12,61 |

14,64 |

-19,57 |

|

Рентабельность перманентного капитала |

34,95 |

12,18 |

16,48 |

-18,47 |

Коэффициенты финансовой устойчивости предприятия ООО «СЗДК»

|

Показатели |

2015г. |

2016г. |

2017г. |

|

Коэффициент автономии |

0,57 |

0,55 |

0,62 |

|

Коэффициент капитализации (финансового рычага) |

0,77 |

0,82 |

0,60 |

|

Коэффициент финансовой устойчивости |

0,59 |

0,57 |

0,64 |

|

Коэффициент финансирования |

1,3 |

1,22 |

1,66 |

|

Коэффициент обеспечения собственными оборотными средствами |

0,32 |

0,28 |

0,37 |

-

Экономический и юридический словарь / под ред. А.Н. Азрилияна. М.: Институт новой экономики, 2004. С. 769. ↑

-

Николаев И.Г. Организационные системы: теория и практика управления // Проблемы современной экономики. 2006. № 1/2(17/18). ↑

-

Коренченко Р.А. Общая теория организации: учебник для вузов. М.: ЮНИТИ-ДАНА, 2003. С. 289 ↑

-

Борисов А.Б. Большой экономический словарь. Изд-е 2-е, перераб и доп. М.: Книжный мир, 2007. С. 622. ↑

-

Бригхем Ю., Гапенски Л. Финансовый менеджмент. М.: Экономическая школа, 2005 ↑

-

Тонких А.С., Остальцев А.С., Остальцев И.С. Приемы моделирования экономического роста предприятия. Екатеринбург – Ижевск: Издательство ИЭ УрО РАН, 2012. С. 10, 140 – 145. ↑

-

Гурнович, Т.Г. Основные факторы устойчивого и эффективного развития сельскохозяйственного производства / Т.Г. Гурнович, А.С. Безлепко // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2010. – №4. – 61 с. ↑

-

Зингер, О.А. Факторы, влияющие на устойчивое развитие промышленных предприятий / О.А. Зингер, А.В. Ильясова //Современные проблемы науки и образования. – 2015. – №1 (Часть 1). – 115 с ↑

- Разработка регламента выполнения процесса «Разработка бюджетов» 11

- Сравнительная характеристика валютной системы России и зарубежных стран( Понятие денежной системы и ее правовое регулирование)

- Аппарат государственной власти и его структура (Понятие и структура государственного механизма)

- Фонд обязательного медицинского страхования России

- Современные денежные системы зарубежных стран (Понятие и типы денежно-кредитной системы)

- Сходство и отличие требований права и морали ( Сходство и различия норма права и норм морали )

- Законодательные органы государственной власти государства

- Особенности кадровой стратегии субъектов малого бизнеса

- УСТРОЙСТВО ПЕРСОНАЛЬНОГО КОМПЬЮТЕРА

- Особенности инвестиционного анализа инновационных проектов (Понятие инвестиционного проекта. Жизненный цикл инвестиционного проекта)

- Опыт промышленной политики в разных странах»

- Мемориально-ордерная форма (Понятие форм бухгалтерского учета и их основные отличия)