Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности (Сущность и содержание)

Содержание:

Введение

Актуальность тематики исследования.

Во-первых, хотелось бы отметить важность оптимизации управления оборотными активами организации в целом по причине того, что они представляют наиболее ликвидную часть её активов в целом.

Во-вторых, значимость оптимизации управления именно такой части оборотных активов как запасы не подлежит сомнению, так как негативно сказывается на деятельности организации, как их недостаток (простои в работе, задержка отгрузок и т.п.), так и избыток (затаривание складов, рост издержек на хранение и т.д.).

В-третьих, говоря об оптимизации управления такой части запасов как материалы, надо отметить, что их недостаток как раз и может привести к простоям в работе организации, что означает появление финансовых потерь в итоге. Логично, что более всего оптимизация управления запасами материалов важна для производственных организаций, так как в результате их нехватки банально может остановиться производственный процесс.

Всё вышеперечисленное обуславливает значимость проводимого исследования.

Целью представленной курсовой работы является исследование оптимизации управления запасами материалов в организации.

Для достижения поставленной цели в представленной курсовой работе решается ряд следующих задач.

- Рассмотреть сущность и содержание управления запасами материалов.

- Изучить прогрессивные способы оптимизации управления запасами материалов.

- Привести характеристику организации.

- Проанализировать динамику запасов в рамках общей оценки финансового состояния организации.

- Проанализировать динамику финансовых результатов деятельности организации.

- Выявить пути повышения уровня финансового состояния организации.

- Разработать направления роста уровня конкурентоспособности организации.

Объект исследования в представленной курсовой работе – ООО «Ник-К», предметом исследования является управление запасами материалов.

Информационной базой для написания представленной курсовой работы явились труды российских исследователей, материал периодических изданий, информация нормативно-правовых актов, источники Internet.

В состав представленной курсовой работы входят введение, основная часть, заключение, список использованных источников и приложение. Основная часть включает три главы: теоретическую, аналитическую и практическую.

Глава 1. Теоретические аспекты управления запасами материалов

1.1. Сущность и содержание управление запасами материалов

Первым шагом в рамках данного параграфа раскроем сущность управления запасами в общем и целом.

Управление запасами позиционируется в качестве немаловажной составляющей совокупной политики управления оборотными средствами организации. Цель управления запасами заключается в обеспечении непрерывного процесса производства, а также реализации продукции при минимизации общих издержек, появляющихся при обслуживании запасов [17, c. 364].

С позиции управления оборотными средствами производственные запасы включают в свой состав не только лишь сырье и материалы, нужные для обеспечения процесса производства продукции. Также сюда можно отнести такие позиции раздела актива бухгалтерского баланса как [9, c. 251]:

а) незавершенное производство;

б) готовая продукция;

в) товары для перепродажи

Значимым аспектом политики управления запасами является вопрос определения достаточной величины страхового запасами, формируемого в организации для нивелирования случайных сбоев в процессе поставки, а также удовлетворения потенциальных скачков спроса со стороны потребителей при наличии фактора сезонности. Ясно, что данный вид запасов снижают объем финансовых результатов процесса производства, так как средства «замораживаются в запасах», однако страховой запас гарантирует организации должный уровень ликвидности и финансово устойчивости [5, c. 418].

Дефицит запасов способен вызвать остановку производственного процесса, снижение уровня продаж, а иногда заставляет оперативно покупать нужное сырье и материалы по повышенной стоимости. В результате организация недополучает потенциальную прибыль. А так как запасы являются ликвидными активами, то уменьшение их объема отрицательно сказывается на степени ликвидности и платежеспособности организации [12, c. 285].

Избыточная величина запасов, соответственно, ведет к росту издержек на процесс их хранения, увеличению совокупного объема налога на имущество, недополучению потенциальных доходов по причине «заморозки» денежных средств в запасах, убыткам из-за физической порчи, а также моральному устареванию запасов [14, c. 193].

В рамках финансового менеджмента можно выделить 3 принципиальных подхода к процессу формирования запасов в организации. В качестве критерия их разграничение выступает допустимое соотношение степени доходности с уровнем риска финансовой деятельности [22, c. 159].

Рассмотрим содержание указанных подходов (табл. 1).

Таблица 1

Суть подходов к процессу формирования запасов

Наименование

Консервативный

Содержание

Предусматривает не только полное удовлетворение текущей потребности во всех видах запасов, но и создание больших размеров их резервов на случаи перебоев с поставкой сырья и материалов, ухудшения условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход отрицательно сказывается на уровне рентабельности и оборачиваемости. В данном случае минимальны показатели рентабельности, но минимален и возможный риск [24, c. 517]

Агрессивный

Заключается в минимизации всех форм страховых резервов вплоть до полного их отсутствия. Если в ходе операционного процесса не возникнут сбои, на предприятии будут достигнуты наивысшие показатели эффективности производства. Однако любой сбой в осуществлении нормального хода операционной деятельности влечет за собой серьезные финансовые потери из-за падения объема производства и реализации продукции. Риск в данном случае максимален [18, c. 293]

Умеренный

Направлен на создание резервов на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. Расчет необходимых величин страховых запасов должен проводиться на основании данных за ряд предыдущих лет, позволяющих выявить виды запасов, в которых могут возникнуть дополнительные потребности и их объемы. В этом случае предприятие имеет средние показатели рентабельности и риска [28, c. 341]

Перейдем прямо к изучению управления запасами материалов.

В состав задач управления запасами входит:

1) организация процесса планирования запасов материалов;

2) разработка, а также реализация управленческих решений (УР), касающихся предварительного заказа нужных материалов

Следует осуществить планирование оптимальных параметров доставки материалов. Затем определить необходимый объем страхового запаса в соответствии с условиями «заморозки» денежных средств по каждой группе материалов. Если это представляется нужным, то осуществить планирование и по деталям [13, c. 257].

В то время когда идет речь о процессе управления запасами материалов, то подразумевается процесс динамического плана. Амплитуда изменения потребностей конкретного сбытового рынка и рынка покупок подразумевают постоянный контроллинг заказов. Поэтому относительно наиболее значимых материалов рекомендуется рассчитать такие индикаторы как [3, c. 128]:

а) критический уровень запасов;

б) величина пополнения заказов;

в) время (момент) подачи заявки.

В целях обеспечения должного уровня надежности непрерывного процесса производства, а также выполнения временных рамок отгрузки готовой продукции покупателям надо всё время реализовать функции контроля и внесения корректировок [11, c. 314].

В настоящее время существует значительное число разных методов управления запасами материалов: от несложной работы с простыми картотеками, до формирования прогнозов путем применения программных средств.

Основой наиболее рационального процесса управления запасами является значимость экономического плана, как создаваемых деталей, так и материалов. В целях определения этой значимости рекомендуется применять АВС-анализ [10, c. 324].

Представим в виде сводной таблицы сущность и содержание указанного вида анализа (табл. 2).

Таблица 2

Система управления запасами материалов

Применение детали

Экономическая значимость

А

С

В

Повторяемые детали многократного применения с равномерным потреблением

Специальные детали однократного применения с неравномерным потреблением

Регулирование по потребности

Регулирование по расходованию

Регулирование по расходованию

Регулирование по потребности

Регулирование по потребности

Регулирование по расходованию

Передвижение А-деталей регулируется в соответствии с потребностью. Для С-деталей регулирование всегда реализуется по расходованию. Что делать с В-деталями, обуславливается условиями, имеющимися в организации. Влияет на это и мощность отдела материально-технического снабжения [7, c. 349].

Эффективность деятельности организации немало зависит от такого параметра как структура величины заказов. По этой причине основной целью анализа объема заказов является постоянный мониторинг данного показателя наряду с повышением уровня его значения. Соответственно, надо раз в месяц или в год производить расчет среднего объема заказов. В данном случае особенно значимым является выявление удельного веса мелких заказов, так как их число должно систематически уменьшаться [2, c. 93].

В процессе анализа объема заказов первым шагом является их группировка в соответствии с определенной шкалой. Далее конкретизируется число заказов, принимается во внимание, в том числе и такой показатель как удельный вес заказов по всем диапазонам оценочной шкалы. Должны выдерживаться конкретные пропорции между такими параметрами как размер предприятия и среднее значение величины заказов. В том случае, когда они не учитываются, у предприятия, вероятно, создадутся проблемы в сфере сбытовой деятельности [16, c. 218].

Рост размера предприятия должен вести к увеличению совокупного объема заказов. Однако когда количество небольших заказов увеличивается стремительнее, чем крупных, то итоги производственной деятельности довольно быстро ухудшаются.

Как правило, небольшие организации имеют возможность более результативно делать небольшие заказы, нежели крупные – у последних величина постоянных затрат больше. Из-за значительных издержек на сбыт и управление у них также меньше величина покрытия на небольшие заказы. Это объясняется тем, что издержки на процесс оформления заказа не коррелируются с его величиной. Иными словами они не меняются соответственно его объему [29, c. 364].

Когда анализируются затраты, связанные с оформлением, а также обработкой заказов, можно увидеть, что в их состав входят, прежде всего, затраты на персонал относительно отдела обработки заказов, а также затраты материального характера. Указанные постоянные издержки относительно одного мелкого заказа такие же, как для крупного заказа. А так как времени на процессы обработки и последующего оформления нередко аналогичны для обоих видов заказов, то небольшие заказы способствуют созданию более сильного давления в области управления и сбыта [21, c. 389].

Если говорить о производственной сфере, то тут небольшие заказы также создают немалую нагрузку. Необходимость постоянной перенастройки оборудования уменьшает производительность. Велика вероятность возникновения проблемных ситуаций и относительно оперативно-календарного планирования.

Перед тем, как начинать оптимизацию имеющейся структуры заказов, надо проанализировать величину заказов на предприятии. По критерию разрядов указанные заказы нужно группировать. Вместе с числом в группе заказов принимается во внимание и их величина.

Обычно в целях анализа используют информацию за год. Имеется возможность провести анализ и за один месяц при условии, что структура величина заказов почти не меняется за год [19, c. 205].

Следующий параграф представленной работы посвящается рассмотрению прогрессивных способов оптимизации управления запасами.

1.2. Прогрессивные способы оптимизации управления запасами материалов

Рассмотрим прогрессивные способы оптимизации управления запасами материалов (табл. 3), в число которых входят [8, c. 423]:

а) система «КАНБАН»;

б) система «МРП».

Таблица 3

Сущность прогрессивных способов организации логистических процессов производства

Наименование

Содержание

Система «КАНБАН»

КАНБАН – метод (информационная система), разработанный в Японии (в рамках подхода «Just in Time»), обеспечивающий оперативное регулирование количества произведенной продукции на каждой стадии поточного производства.

Сущность системы КАНБАН заключается в том, что на все производственные участки завода, включая линии конечной сборки, строго по графику поставляется именно то количество сырья, материалов, комплектующих деталей и узлов, которое действительно необходимо для ритмичного выпуска точно определенного объема продукции. Средством для передачи приказа о поставке определенного количества конкретных изделий служит сигналом – ярлык в виде специальной карточки в пластиковом конверте.

При этом используется карточка отбора и карточка производственного заказа. В карточке отбора указывается количество деталей, которое должно быть взято на предшествующем участке обработки, в то время как в карточке производственного заказа указано количество деталей, которое должно быть изготовлено на предшествующем участке. Эти карточки циркулируют как внутри завода, так и между многочисленными фирмами поставщиками. Они содержат информацию о количестве необходимых деталей, обеспечивая тем самым функционирование производства по системе точно во время [4, c. 286].

Является информационной системой, обеспечивающей оперативное регулирование количества продукции на каждой стадии производства.

Необходимые детали (а) и (в) изготовлены на предшествующем участке и складированы рядом с конвейером вместе с сопровождающими их карточками заказа КАНБАН, на основании которых они были изготовлены для сборки А, В и С. Автопогрузчик подается к станочной линии, чтобы взять изготовленные детали (а) и (в) с приклеенными к ним карточками отбора КАНБАН. На месте складирования рабочий загружает деталей столько, сколько указано в карточке отбора, снимая при этом карточки производственного заказа, которые остаются в месте складирования деталей у поточной линии, показывая количество взятых деталей. Они информируют о заказе на изготовление деталей [20, c. 168].

Продолжение таблицы 1.2

Система «МРП»

Система МРП – это планирование потребности в материалах – система планирования производственных ресурсов.

Метод МРП – микрологистическая система. Существует несколько модификаций этой системы (МРП-1, МРП-2 и другие). При этом развитие каждой последующей модификации строится по модульному принципу, когда система, МРП-1 служит стандартным модулем во всех последующих конкретных и специализированных модификациях, учитывая специфику конкретного производства (заказчика) [26, c. 480].

Система МРП располагает широким набором машинных программ, которые обеспечивают согласование и оперативное регулирование снабженческих, производственных и сбытовых функций в масштабе фирмы в режиме реального времени.

Для осуществления этих функций в системе МРП используются данные плана производства (в специфицированной номенклатуре на определенный момент времени).

Система предусматривает создание текущих и страховых запасов, что целесообразно в условиях монономенклатурного производства. Для принятия решений в этой системе применяют разнообразный математический аппарат из области теории исследования операций (решение задач расчета потребностей в сырье и материалах) [15, c. 326].

Самой важной функцией МРП-2 является планирование потребности материалов. Эта функция предполагает решение задач, в их числе прогнозирование, управление запасами, управление закупками и т.д.

Прогноз потребности в материалах ведется раздельно по приоритетным и неприоритетным заказам, с анализом возможных сроков выполнения заказов и уровня страховых запасов, затрат на их содержание.

При решении задач управления запасами производится обработка и корректировка всей информации о поступлении, движении и расходе сырья, материалов, учет запасов в разрезе складских ячеек и мест хранения, выбор индивидуальных стратегий пополнения и контроля уровня запасов по позициям номенклатуры, контроль скорости оборачиваемости запасов, выдача сообщений о приближении запасов к критической точке. Результативная информация может выдаваться по поставщикам, заказчикам, видам сырья и материалов с указанием дополнительных данных [27, c. 314].

Существует два варианта управления материальными потоками: толкающая система и тянущая система.

Система «КАНБАН»

Реализация системы КАНБАН предполагает, чтобы до фактического начала производственного процесса до всех участков был доведен общий производственный план. Корректировка сводного плана производится еженедельно.

Система КАНБАН позволяет выпускать продукцию высокого качества с минимальными затратами. Это существенно повышает ее конкурентоспособность, особенно на внешних рынках. Рост производительности труда на предприятиях японской промышленности во многом обязан не столько внедрению новых технологий и использованию большого числа роботов, сколько хорошо продуманным методам управления производством и снабжением [23, c. 271].

Окончание таблицы 1.2

Система «МРП»

Внутрипроизводственные логистические системы состоят из двух уровней – микро- и макроуровня.

Для наиболее эффективной работы предприятия были выдвинуты принципы рациональной организации производственного процесса: обеспечение ритмичной, согласованной работы всех звеньев производства по единому графику, обеспечение максимальной непрерывности процессов производства, обеспечение максимальной надежности плановых расчетов и минимальной трудоемкости плановых работ, обеспечение достаточной гибкости и маневренности в реализации цели при возникновении различных отклонений от плана., обеспечение непрерывности планового руководства обеспечение соответствия системы оперативного управления производством типу и характеру конкретного производства, использование прямоточности и пропорциональности, параллельности и гибкости [10, c. 292].

Основными законами, обеспечивающими оптимизацию производственных процессов являются следующие: Закон упорядоченности движения материальных потоков, Закон календарной синхронизации технологических операций, Закон резервирования ресурсов производственного процесса, Закон эмерджентности основных и вспомогательных процессов, и Закон ритма производственного процесса.

В реализации целей логистики существенное место занимают новые методы организации производства, которые называются стройное производство. Оно рассматривает возникновение узких мест как шанс их полной ликвидации.

Важную роль в обеспечении рационального товародвижения играют торгово-посреднические организации, которые обеспечивают производство необходимым сырьем и материалами. Логистика здесь заключается в выборе стратегии управления приобретением, движением и хранением материалов, изделий и запасов, а также управление информационными потоками, сопровождающими процесс товародвижения. Логистические посредники становятся эффективным инструментом экономии финансовых и материальных ресурсов в процессе товародвижения [25, c. 247].

В заключение данного раздела можно сделать вывод, что оптимизация запасами материалов является одним из важных звеньев организации производства, к которому нужно относиться с особой долей внимания, учитывать все вышеперечисленные аспекты и на основе этого разрабатывать более приемлемые формы, способы и методы управления производством.

Глава 2. Оценка финансового состояния ООО «Ник-К»

2.1. Характеристика организации

Полное наименование организации : Общество с ограниченной ответственностью «Ник-К».

Регион: Новосибирская область, г. Новосибирск

Адрес: 630039, г. Новосибирск, ул. Панфиловцев 67, офис 29.

Директор: Бочарников Евгений Владимирович.

Виды деятельности.

Компания ООО «Ник-К» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами;

- Прочая оптовая торговля (основной вид деятельности).

Компания работает в следующих отраслях промышленности (в соответствии с классификатором ОКОНХ):

- Торговля и общественное питание;

- Внутренняя торговля;

- Оптовая торговля.

Основной государственный регистрационный номер (ОГРН): 1035402459619.

Идентификационный номер налогоплательщика (ИНН): 5406147557.

Код ОКПО (Росстат): 47517791

Вид собственности: Частная собственность.

Организационно-правовая форма (ОПФ) Общества с ограниченной ответственностью.

Вид организации по классификации ОКОГУ Организации, учрежденные гражданами.

Дата регистрации компании 20 октября 1997 года.

Регистратор: Инспекция Министерства Российской Федерации по налогам и сборам по Центральному району г. Новосибирска.

Представим в общем виде организационную структуру ООО «Ник-К» (рис. 1).

Директор

Руководитель отдела управления персоналом

Руководитель отдела рекламы

Руководитель финансового отдела

Руководитель розничной сети

Отдел управления персоналом

Отдел рекламы

Отдел сбыта

Финансовый отдел

Рис. 1. Организационная структура ООО «Ник-К»

Данная организационная структура является линейной, то есть руководители отделов находятся в подчинении непосредственно директора организации.

Рассмотрим более подробно состав отделов ООО «Ник-К».

1. В состав отдела управления персоналом входит менеджер по обучению и развитию персонала, менеджер по персоналу.

2. В состав отдела рекламы входит менеджер по рекламе.

3. В состав отдела сбыта входят два менеджера по товародвижению, водитель-экспедитор.

4. В состав бухгалтерии входит заместитель главного бухгалтера, бухгалтер-кассир.

Также работает менеджер по снабжению, но отдельного отдела не существует, работа данного специалиста осуществляется на ¼ ставки.

Определим функции вышеперечисленных отделов.

1. Отдел управления персоналом:

- поиск и приём на работу новых сотрудников;

- обучение и переобучение персонала, повышение квалификации работников;

- аттестация персонала.

2. Отдел рекламы:

- проведение маркетинговых исследований;

- размещение рекламы продукции предприятия (радио, телевидение, пресса, наружная реклама).

3. Отдел сбыта:

- организация и обеспечение своевременности доставки продукции в магазины организации;

- взаимодействие с управляющими розничных магазинов по всем вопросам.

4. Финансовый отдел:

- организация работы с различной документацией;

- управление бухгалтерским учётом организации.

Исследуемая организация имеет одного оптового поставщика («Новосибирская шоколадная фабрика») и распространяет продукцию через магазины розничной сети.

2.2. Анализ динамики запасов в рамках общей оценки финансового состояния организации

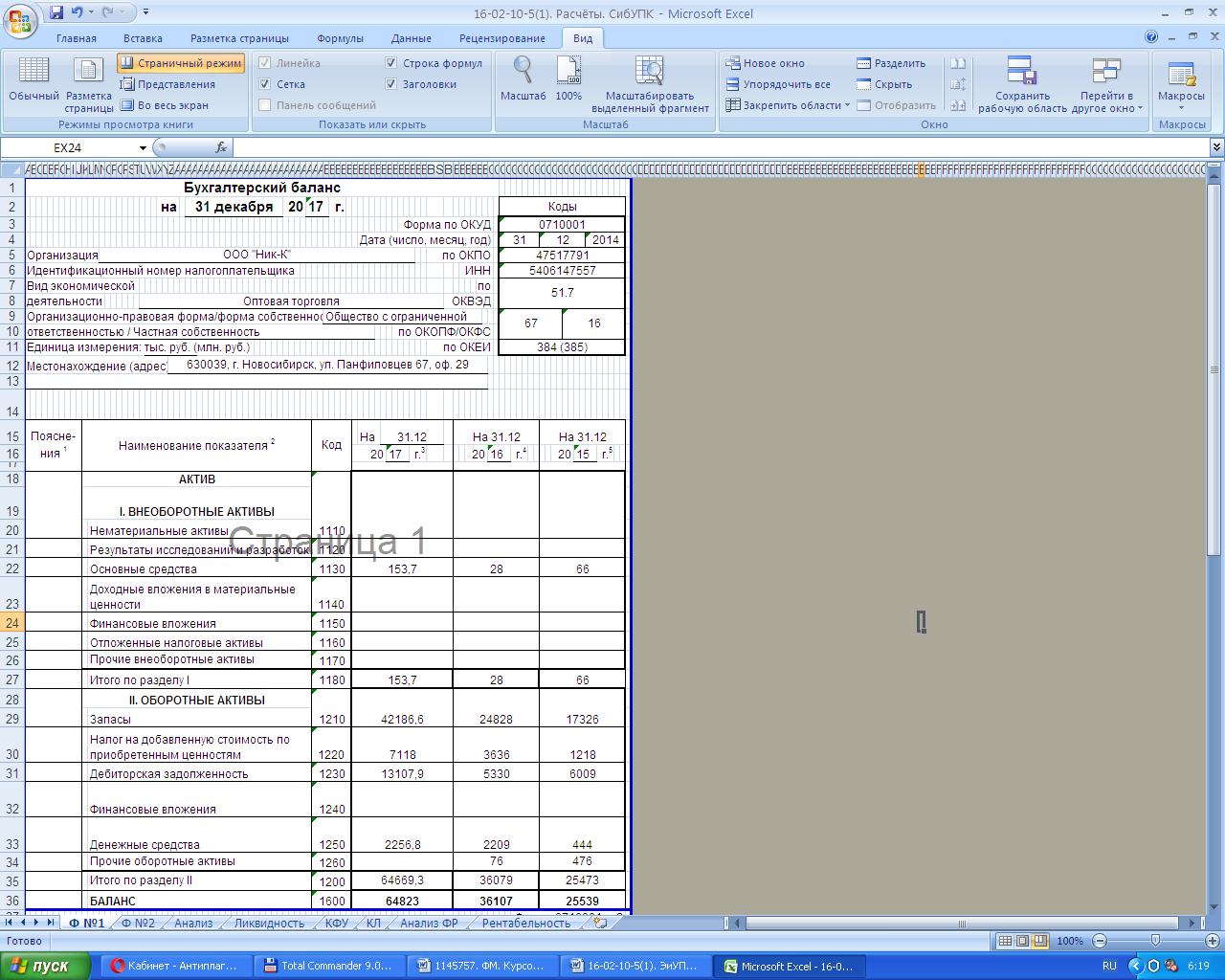

Проведём углубленный анализ бухгалтерского баланса предприятия на основе данных бухгалтерской отчётности (прил., табл. 1).

Горизонтальный анализ бухгалтерского баланса ООО «Ник-К» представлен в таблицах 4-5.

Без проведения количественного анализа, на основе визуального ознакомления с бухгалтерской отчётностью, можно отметить, что в течение 2017-2018 гг. организация расширила масштабы деятельности, что является благоприятным фактором, так как указанная тенденция способствует росту её конкурентоспособности.

Таблица 4

Горизонтальный анализ актива ООО «Ник-К» за 2017-2018 гг., тыс. руб.

|

АКТИВ |

2017 |

2018 |

Отклонение |

Темп роста, % |

|

1 |

2 |

3 |

4 = 3-2 |

5 = (3-2)/2*100 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

28 |

153,7 |

125,7 |

448,93 |

|

Итого по разделу I |

28 |

153,7 |

125,7 |

448,93 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

24828 |

42186,6 |

17358,6 |

69,92 |

|

НДС по приобретённым ценностям |

3636 |

7118 |

3482,0 |

95,76 |

|

Дебиторская задолженность |

5330 |

13107,9 |

7777,9 |

145,93 |

|

Денежные средства |

2209 |

2256,8 |

47,8 |

2,16 |

|

Прочие оборотные активы |

76 |

0 |

-76,0 |

-100,00 |

|

Итого по разделу II |

36079 |

64669,3 |

28590,3 |

79,24 |

|

БАЛАНС |

36107 |

64823 |

28716,0 |

79,53 |

В течение 2017-2018 гг. общая величина внеоборотных активов организации выросла на 125,7 тыс. руб., то есть произошло резкое увеличение показателя на 448,93 на конец 2018 года.

Подобное (и единственное) влияние на резкий рост общей величины внеоборотных активов оказало увеличение основных средств на соответствующую величину.

Данный факт можно объяснить расширением деятельности торговой организации, что способствовало образованию большего объёма основных средств в 2018 году. Малый объём основных средств в 2017 году можно объяснить тем, что большая их часть была у организации на правах аренды.

Если говорить о величине запасов организации (рис. 2), то здесь также следует отметить рост на 17358,6 тыс. руб., то есть темп прироста по данной строке актива баланса составил 69,92%.

Это также говорит о расширении деятельности организации

НДС по приобретённым ценностям в течение 2018 года вырос на 3482 тыс. руб., темп роста на конец 2018 года составил 95,76%, то есть торговая организация значительно увеличила объёмы закупок в течение исследуемого периода.

Рис. 2. Динамика величины запасов ООО «Ник-К» в 2017-2018 гг.

Произошёл значительный рост величины дебиторской задолженности – 7777,9 тыс. руб. (темп роста показателя – 145,93%), что обусловлено увеличением объёма отгрузок под реализацию, связанным с расширением торговой деятельности.

Денежные средства организации увеличились на 47,8 тыс. руб., темп роста составил 2,16%, что также может благоприятно отразиться на деятельности организации, так как денежные средства относятся к наиболее ликвидным активам и более всего пригодны для быстрейшего погашения краткосрочных обязательств.

Величина прочих оборотных активов оказалась единственной статьей активной части баланса, в отношении которой фиксируется снижение, то есть на конец 2018 года они просто исчезли.

В целом можно отметить значительное увеличение объёма активов организации (почти в 2 раза) на 28716 тыс. руб., темп роста величины которых составил 79,53%, что, как мы уже отметили выше, свидетельствует о расширении масштабов деятельности организации.

Таблица 5

Горизонтальный анализ пассива ООО «Ник-К» за 2017-2018 гг., тыс. руб.

|

ПАССИВ |

2017 |

2018 |

Отклонение |

Темп роста, % |

|

1 |

2 |

3 |

4 = 3-2 |

5 = (3-2)/2*100 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставной капитал |

10 |

10 |

0,0 |

0,00 |

|

Нераспределённая прибыль (непокрытый убыток) |

5525 |

7632,8 |

2107,8 |

38,15 |

|

Итого по разделу III |

5535 |

7642,8 |

2107,8 |

38,08 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Кредиторская задолженность |

30572 |

57180,2 |

26608,2 |

87,03 |

|

Итого по разделу V |

30572 |

57180,2 |

26608,2 |

87,03 |

|

БАЛАНС |

36107 |

64823 |

28716,0 |

79,53 |

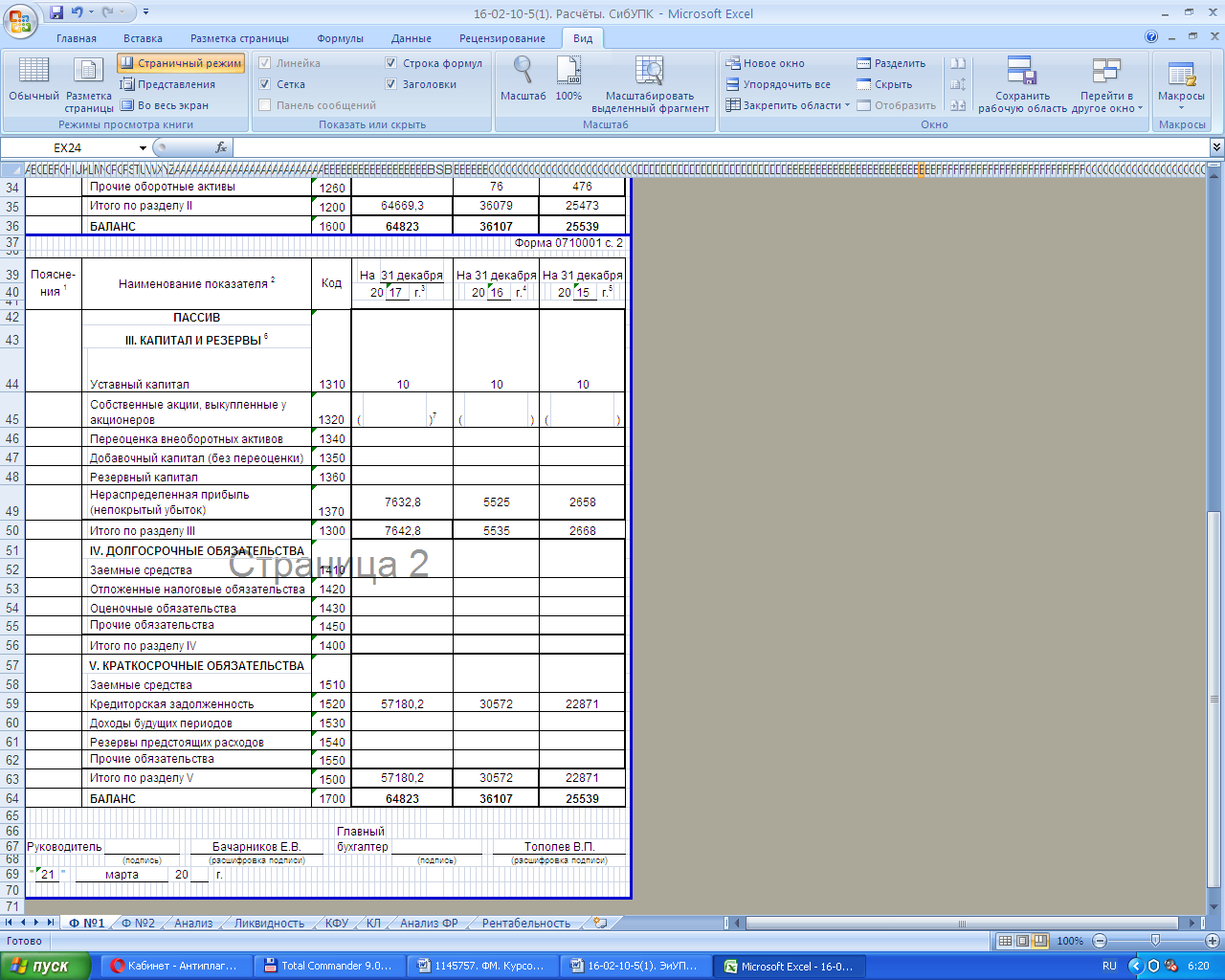

Значение по разделу III. «Капитал и резервы» выросло на 2107,8 тыс. руб., темп прироста составил 38,08%, что полностью обусловлено изменением нераспределённой прибыли на аналогичную величину.

Краткосрочные обязательства организации в течение 2017-2018 гг. выросли на 26608,2 тыс. руб., темп роста показателя составил 87,03%.

Это было полностью обусловлено ростом кредиторской задолженности на аналогичную величину. Это логично, что организация, расширяя свою деятельность, привлекает заемные средства на её осуществление.

Величина пассивов выросла в течение исследуемого периода на 28716 тыс. руб. (темп роста – 79,53%), что также говорит об увеличении масштабов деятельности предприятия.

Предполагается, что в настоящем году (2019 г.) ожидается снижение деловой активности исследуемой организации, сокращение масштабов торговой деятельности, что обусловлено результатом наличия кризисных явлений в экономике Российской Федерации.

Вертикальный анализ бухгалтерского баланса ООО «Ник-К» представлен в таблицах 6-7.

Таблица 6

Вертикальный анализ актива ООО «Ник-К» за 2017-2018 гг., тыс. руб.

|

АКТИВ |

2017 |

2018 |

Удельный вес в % к итогу 2017 года |

Удельный вес в % к итогу 2018 года |

Отклонение |

|

1 |

2 |

3 |

4 |

5 |

6 = 5-4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Основные средства |

28 |

153,7 |

0,08 |

0,24 |

0,16 |

|

Итого по разделу I |

28 |

153,7 |

0,08 |

0,24 |

0,16 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

24828 |

42186,6 |

68,76 |

65,08 |

-3,68 |

|

НДС по приобретённым ценностям |

3636 |

7118 |

10,07 |

10,98 |

0,91 |

|

Дебиторская задолженность |

5330 |

13107,9 |

14,76 |

20,22 |

5,46 |

|

Денежные средства |

2209 |

2256,8 |

6,12 |

3,48 |

-2,64 |

|

Прочие оборотные активы |

76 |

0 |

0,21 |

0,00 |

-0,21 |

|

Итого по разделу II |

36079 |

64669,3 |

99,92 |

99,76 |

-0,16 |

|

БАЛАНС |

36107 |

64823 |

100,00 |

100,00 |

0,00 |

Естественно, что наибольший удельный вес в валюте баланса имеет раздел II. «Оборотные активы» – 99,92%, однако, в течение исследуемого периода его удельный вес уменьшился на 0,16%, и на конец 2018 года он составил 76,92%.

Удельный вес внеоборотных активов увеличился на ту же величину, и на конец 2018 года составил 0,24% по сравнению с 0,08% в предыдущем году.

Как уже упоминалось, единственной составляющей в составе внеоборотных активов являются основные средства, именно за счёт их значительного прироста и вырос удельный вес раздела в структуре баланса.

Наибольший удельный вес в оборотных активах и, соответственно, в валюте баланса имеют запасы – 68,76%, однако величина удельного веса снизилась в течение отчётного периода на 3,68% и составила на конец 2018 года 65,08% в валюте баланса.

Это обусловлено ростом удельного веса дебиторской задолженности с 14,76 до 20,22% (абсолютное отклонение составило 5,46%).

Вырос, хотя и незначительно – на 0,91%, удельный вес и НДС по приобретенным ценностям с 10,07% в 2015 году до 10,98% в 2018 году.

Относительно оставшихся двух строк фиксируется спад: произошло удельного веса денежных средств в валюте баланса на 2,64%, удельный вес прочих оборотных активов сократился до 0.

Таблица 7

Вертикальный анализ пассива ООО «Ник-К» за 2017-2018 гг., тыс. руб.

|

ПАССИВ |

2017 |

2018 |

УВ в % к итогу 2017 года |

УВ % к итогу 2018 года |

Отклонение |

|

1 |

2 |

3 |

4 |

5 |

6 = 5-4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставной капитал |

10 |

10 |

0,03 |

0,02 |

-0,01 |

|

Нераспределённая прибыль (непокрытый убыток) |

5525 |

7632,8 |

15,30 |

11,77 |

-3,53 |

|

Итого по разделу III |

5535 |

7642,8 |

15,33 |

11,79 |

-3,54 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Кредиторская задолженность |

30572 |

57180,2 |

84,67 |

88,21 |

3,54 |

|

Итого по разделу V |

30572 |

57180,2 |

84,67 |

88,21 |

3,54 |

|

БАЛАНС |

36107 |

64823 |

100,00 |

100,00 |

0,00 |

Удельный вес раздела «Капитал и резервы» в валюте баланса снизился на 3,54% (с 15,33% до 11,79%), что практически полностью обусловлено снижением удельного веса по строке «Нераспределённая прибыль (непокрытый убыток)», так как удельный вес уставного капитала составил всего 0,03% в валюте баланса и в течение 2018 года снизился лишь на 0,01%.

Соответственно, на аналогичную величину вырос удельный вес краткосрочных обязательств (кредиторской задолженности) увеличившись с 84,67% до 88,21%, так как долгосрочных обязательств торговая организация не имеет.

Произведём анализ ликвидности и платёжеспособности организации в целях оценки данных показателей относительно конкретной организации для разработки рекомендаций по финансовому оздоровлению ООО «Ник-К».

Проанализируем ликвидность баланса организации.

Сведем полученные результаты с таблицу и рассчитаем платёжный излишек (недостаток) (табл. 8).

Таблица 8

Показатели ликвидности ООО «Ник-К» за 2017-2018 гг., тыс. руб.

|

Показатели группы актива |

Абсолютное значение |

Показатели группы пассива |

Абсолютное значение |

Платёжный излишек или недостаток |

|||

|

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

||

|

А1 |

2209 |

2256,8 |

П1 |

30572 |

57180,2 |

-28363 |

-54923 |

|

А2 |

5330 |

13107,9 |

П2 |

0 |

0 |

5330 |

13107,9 |

|

А3 |

28540 |

49304,6 |

П3 |

0 |

0 |

28540 |

49304,6 |

|

А4 |

28 |

153,7 |

П4 |

5535 |

7642,8 |

-5507 |

-7489,1 |

|

Итоги |

36107 |

64823 |

Итоги |

36107 |

64823 |

0 |

0 |

Проведем анализ платежеспособности ООО «Ник-К».

Если ТА > ТП, значит организации является платежеспособной.

ТА = А1 + А2 + А3 = 36079 тыс. руб. – 31 декабря 2017 года.

ТА = 64669,3 тыс. руб. – 31 декабря 2018 года.

ТП = П1 + П2 + П3 = 30572 тыс. руб. – 31 декабря 2017 года.

ТП = 57180,2 тыс. руб. – 31 декабря 2018 года.

Организация является платёжеспособной как на конец 2017 года, так и на конец 2018 года.

Условие абсолютной ликвидности баланса:

А1≥П1 A2≥П2 А3≥П3 А4≤П4

Информация табл. 8 дает возможность сделать вывод, что нет абсолютной ликвидности баланса ООО «Ник-К» в 2017-2018 гг., что обусловлено невыполнением первого неравенства. Величина денежных средств на порядок меньше величины кредиторской задолженности организации.

Рассчитаем коэффициенты ликвидности ООО «Ник-К (табл. 9).

Таблица 9

Коэффициенты ликвидности ООО «Ник-К» за 2017-2018 гг.

|

№ |

Показатель |

2017 |

2018 |

Отклонение |

|

1 |

Коэффициент текущей ликвидности |

1,1801 |

1,1310 |

-0,0492 |

|

2 |

Коэффициент срочной ликвидности |

0,2466 |

0,2687 |

0,0221 |

|

3 |

Коэффициент абсолютной ликвидности |

0,0723 |

0,0395 |

-0,0328 |

Коэффициент текущей ликвидности.

Его величина укладывается в рамки норматива, также стоит отметить, что в течение 2017-2018 гг. в небольшой степени его значение снизилось на 0,05. Это говорить о том, что ООО «Ник-К» остается способной при необходимости своими оборотными активами погасить весь объем краткосрочных обязательств.

Коэффициент срочной ликвидности.

В 2017-2018 гг. он претерпел рост на 0,02, однако его величина не укладывается в рамки норматива как в 2017 г., так и в 2018 г.

Коэффициент абсолютной ликвидности.

В 2017-2018 гг. значение этого коэффициента упало на 0,03. Следует акцентировать внимание на том, что величина указанного коэффициента является чрезмерно маленькой в течение исследуемого периода. Это свидетельствует о том, что в случае необходимости покрытия краткосрочных обязательств за счет самых ликвидной статьи активов у ООО «Ник-К» такой возможности, в принципе, нет.

Охарактеризуем проблемы, выявленные по результатам анализа ликвидности и платёжеспособности.

Выявим причины отсутствия полной ликвидности баланса организации на основе анализа динамики соотношения групп активов и пассивов в течение 2017-2018 гг.

1) группа А1-П1: фиксируется платёжный недостаток, как на начало, так и на конец 2018 года, что обусловлено значительной величиной наиболее срочных обязательств, что уже обуславливает отсутствие ликвидности баланса.

2) группа А2-П2: фиксируется платёжный излишек, его величина выросла в течение 2018 года, так как значительно выросла величина дебиторской задолженности о отсутствует значение по группе пассива П2.

3) группа А3-П3: фиксируется платёжный излишек, его величина увеличилась в течение 2018 года, что обусловлено ростом величины группы актива А3 (увеличение величины запасов и НДС по приобретённым ценностям) и отсутствием значений по группе пассива П3 (долгосрочные пассивы).

4) группа А4-П4: фиксируется платёжный недостаток как на начало, так и на конец 2018 года, что можно объяснит значительной разницей между величиной внеоборотных активов и капитала и резервов торговой организации. Как было замечено ранее, это полностью обусловлено спецификой деятельности ООО «Ник-К»: в составе внеоборотных активов небольшой торговой организации достаточно основных средств и то в небольшом количестве, так как большую часть из них она может использовать на правах аренды.

Коэффициент текущей ликвидности снизился в течение 2018 года, но организация ещё имеет возможность погашения в полном объёме краткосрочных обязательств за счёт реализации своих оборотных активов.

Значение коэффициента срочной ликвидности выросло в течение 2018 года (но так и осталось ниже нормативного значения), что также является признаком нестабильного финансового состояния организации – очень мала возможность погашения краткосрочных обязательств за счёт оборотных активов ООО «Ник-К» за вычетом запасов.

В 2017-2018 гг. значение этого коэффициента упало на 0,03. Следует акцентировать внимание на том, что величина указанного коэффициента является чрезмерно маленькой в течение исследуемого периода. Это свидетельствует о том, что в случае необходимости покрытия краткосрочных обязательств за счет самых ликвидной статьи активов у ООО «Ник-К» такой возможности, в принципе, нет.

Для наиболее полной анализа финансового состояния ООО «Ник-К» оценим уровень его финансово устойчивости.

Произведем расчет ряда коэффициентов (табл. 10).

Таблица 10

Коэффициенты финансовой устойчивости ООО «Ник-К» в 2017-2018 гг.

|

№ |

Наименование показателя |

2014 |

2015 |

Отклонение |

|

1 |

Коэффициент концентрации собственного капитала |

0,15 |

0,12 |

-0,04 |

|

2 |

Коэффициент финансовой зависимости |

6,52 |

8,48 |

1,96 |

|

3 |

Коэффициент маневренности собственного капитала |

196,68 |

48,73 |

-147,95 |

|

4 |

Коэффициент концентрации заемного капитала |

0,85 |

0,88 |

0,04 |

|

5 |

Коэффициент финансовой устойчивости |

0,15 |

0,12 |

-0,04 |

|

6 |

Коэффициент соотношения заемных и собственных средств |

5,52 |

7,48 |

1,96 |

Коэффициент концентрации собственного капитала в 2017-207 гг. упала на 0,04, то есть снизился уровень финансовой устойчивости ООО «Ник-К». Фиксируется, соответственно, рост зависимости от заемного капитала.

Значение коэффициента финансовой зависимости увеличилась на 1,96 в 2017-2018 гг. Это говорить о росте зависимости ООО «Ник-К» от внешних источников финансирования. Это логично, так как этот коэффициент обратен вышерассмотренному.

Коэффициент маневренности собственного капитала сократился на 147,95 в 2017-2018 гг., однако его величина и так весьма высока. Данный факт в нашем случае обусловлен огромной разницей величин внеоборотных активов и собственного капитала, что можно увидеть по данным бухгалтерской отчётности (прил., табл. 1).

Значение коэффициента концентрации заёмного капитала увеличилась на 0,04 в 2017-2018 гг. Это значит, что снизилась степень зависимости ООО «Ник-К» от привлёчённых заёмных средств. Однако она всё ещё очень высока, так как величина коэффициента выше нормативного (> 0,5).

Величина коэффициента финансовой устойчивости в 2017-2018 гг. снизилась на 0,04, то есть выросла зависимость ООО «Ник-К» от заёмных средств. Но всё же она осталась сравнительно невысокой.

Значение коэффициента соотношения заёмных и собственных средств увеличилось на 1,96, то есть можно фиксировать увеличение зависимости ООО «Ник-К» от заёмных средств в 2017-2018 гг.

Следующий параграф представленной работы посвящается оценке динамики показателей финансовых результатов деятельности ООО «Ник-К».

2.3. Анализ динамики финансовых результатов деятельности организации

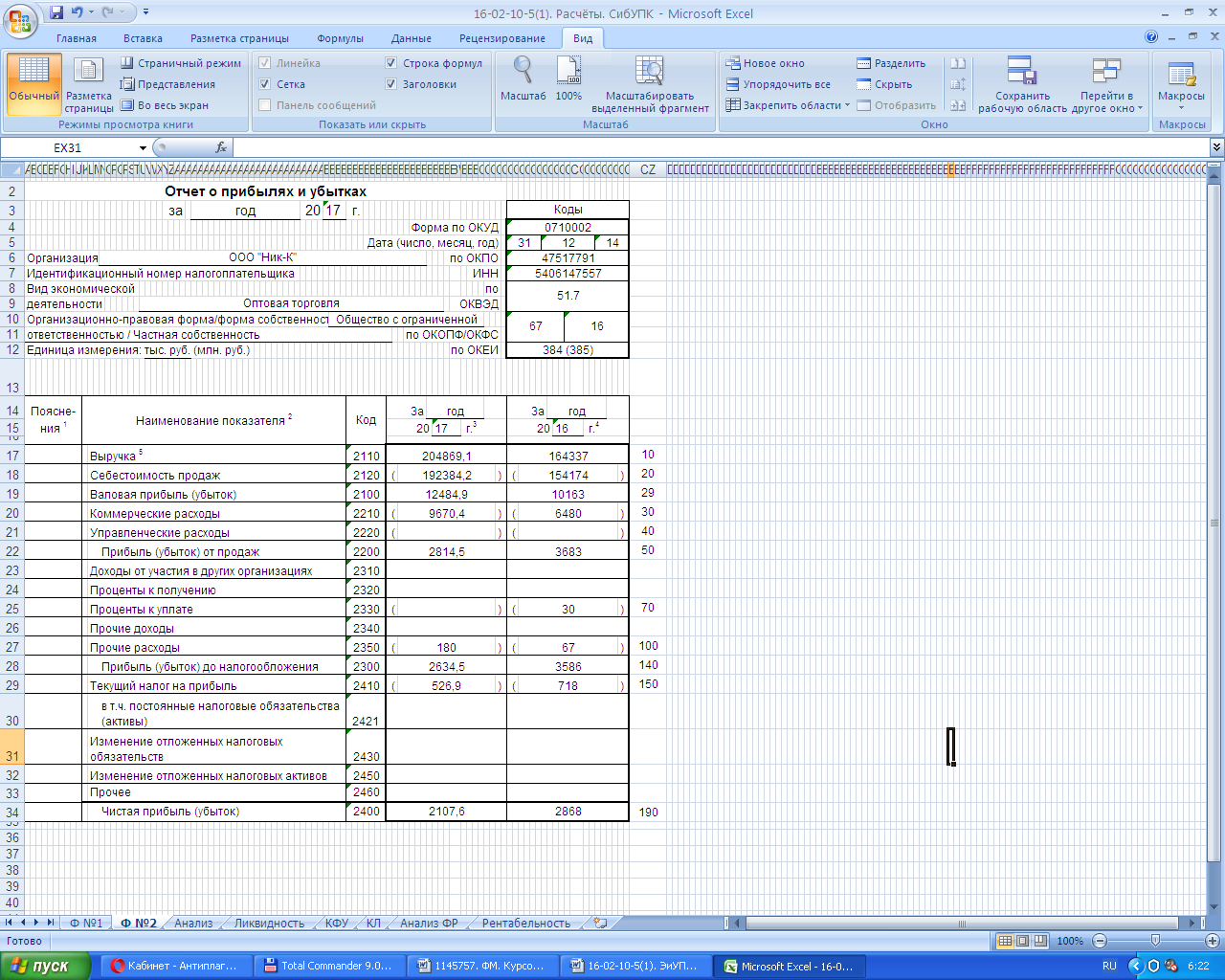

Динамика финансовых результатов ООО «Ник-К» отображена в табл. 11. Источником информации является отчёт о финансовых результатах за 2018 год (прил., табл. 2).

Таблица 11

Динамика финансовых результатов ООО «Ник-К», тыс. руб.

|

Наименование показателя |

Код |

2017 |

2018 |

Отклонение, тыс. руб. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 = 4-3 |

6 = 4/3*100 |

|

Выручка |

2110 |

164337 |

204869 |

40532 |

124,66 |

|

Себестоимость продаж |

2120 |

154174 |

192384 |

38210 |

124,78 |

|

Валовая прибыль (убыток) |

2100 |

10163 |

12485 |

2322 |

122,85 |

|

Коммерческие расходы |

2210 |

6480 |

9670 |

3190 |

149,23 |

|

Прибыль (убыток) от продаж |

2200 |

3683 |

2815 |

-868 |

76,43 |

|

Проценты к уплате |

2330 |

30 |

0 |

-30 |

0,00 |

|

Прочие расходы |

2350 |

67 |

180 |

113 |

268,66 |

|

Прибыль (убыток) до налогообложения |

2300 |

3586 |

2635 |

-951 |

73,48 |

|

Текущий налог на прибыль |

2410 |

718 |

523 |

-195 |

72,84 |

|

Чистая прибыль |

2400 |

2868 |

2112 |

-756 |

73,64 |

Сформулируем ряд выводов на основании информации, представленной в табл. 11 относительно динамики показателей в 2017-2018 гг.:

- фиксируется общее увеличение выручки от продаж на 40532 тыс. руб., темп роста составляет 24,66%;

- величина себестоимости продаж выросла на сопоставимую величину – отклонение составляет 38210 тыс. руб., а темп роста практически такой же – 24,78%;

- валовая прибыль увеличилась на 2322 тыс. руб., темп роста – 22,85%;

- выросли и коммерческие расходы, отклонение составило 3190 тыс. руб., темп роста – 49,23%;

- тот факт, что коммерческие расходы выросли столь значительно, обуславливает наличие снижения прибыли от продаж в размере 868 тыс. руб., темп убыли составил 76,43%;

- исчезли проценты к уплате на конец периода;

- почти в 3 раза выросли прочие расходы, отклонение составило 113 тыс. руб., а тем роста – 168,66%;

- соответственно фиксируется снижение прибыли до налогообложения на 951 тыс. руб., темп убыли показателя составил 73,48%;

- в свою очередь снизилась и величина текущего налога на прибыль на 195 тыс. руб., темп убыли – 72,84%;

- итогом вышеперечисленных изменений явилось снижение чистой прибыли на 746 тыс. руб., тем убыли значения показателя составляет 73,64%.

В качестве общего вывода можно отметь, что ООО «Ник-К» расширяет масштабы своей деятельности в течение 2017-2018 гг., однако на итоговую величину финансовых результатов деятельности организации отрицательно влияет значительный рост коммерческих и прочих расходов, что обуславливает общее снижение величины чистой прибыли в 2018 г. по сравнению с 2017 г.

Проведём анализ рентабельности ООО «Ник-К» на основании данных бухгалтерской отчётности (прил., табл. 2), так как рентабельность также оказывает влияние на платёжеспособность организации.

Другими словами, в процесс расчёта показателей рентабельности можно оценить в динамике соотношение величин, за счёт которых она рассчитывается. Например, у организации может вырасти объём выручки в течение года, но валовая прибыль уменьшится, так как по каким-то причинам произошёл рост себестоимости и т.п.

Для этого рассчитаем показатели рентабельности, и полученные результаты отобразим в сводной таблице (табл. 12).

Таблица 12

Показатели рентабельности ООО «Ник-К» в 2017-2018 гг.

|

№ |

Показатель |

2017 |

2018 |

Отклонение |

|

1 |

Рентабельность продаж |

2,24 |

1,37 |

-0,87 |

|

2 |

Рентабельность производственной деятельности |

2,39 |

1,46 |

-0,93 |

|

3 |

Рентабельность капитала |

7,94 |

3,25 |

-4,69 |

По результатам анализа динамики коэффициентов рентабельности в 2017-2018 гг. надо акцентировать внимание на снижение величины их всех, которая была и так не особенно большой.

Анализируя динамику показателей рентабельности можно отметить снижение всех показателей рентабельности на конец 2018 года, которые и так были не слишком высоки.

Падение показателей рентабельности продаж (упала на 0,87%) и производственной деятельности (упала на 0,93) обусловлено ростом коммерческих расходов на 3190,4 тыс. руб. в течение в 2018 года, то есть если валовая прибыль ещё иллюстрировала тенденцию роста в 2017-2018 гг. (прирост на 2321,9 тыс. руб.), то уже показатель прибыли от продаж снижается на 868,5 тыс. руб.

Рентабельность собственного капитала основательно снизилась (на 4,69%) как за счёт роста объема внеоборотных активов, так и за счёт снижения в 2018 году чистой прибыли от продаж. Её величина претерпела снижение на 760,4 тыс. руб., так как выросли прочие расходы и текущий налог на прибыль.

В целом можно отметить, что финансовое состояние торговой организации, без сомнения, не критическое, но могло бы быть гораздо лучше, то есть необходимо принимать меры по повышению уровня финансовой устойчивости и рентабельности.

Также в рамках данного раздела рассмотрим перечень проблем, связанных финансовым состоянием исследуемой организации.

Первым делом проанализируем проблемы, выявленные по результатам анализа финансовой устойчивости ООО «Ник-К». Относительно них можно выразиться в общих словах, то есть те коэффициенты, которые должны иметь в идеале высокое значение и расти – имеют низкое значение и их величина снижается и наоборот. Причиной всего это является наличие и рост в течение 2018 года краткосрочных обязательств, а именно кредиторской задолженности. То же самое можно сказать и о коэффициенте финансовой устойчивости, то есть довольна низка степень финансовой устойчивости предприятия.

Далее выявим проблемы, сформированные по результатам анализа рентабельности. По результатам анализа рентабельности было отмечено снижение значений всех показателей, что говорит об ухудшении финансового состояния организации и малой степени эффективности его деятельности.

В течение отчётного периода произошло уменьшение величины коэффициента рентабельности продаж на 0,87%, то есть на 1 копейку снизилась прибыль от продаж на 1 рубль объёма продаж, что обусловлено увеличением себестоимости продаж и ростом величины коммерческих расходов.

Также на 0,93% произошло снижение значения коэффициента рентабельности производственной деятельности, то есть на 1 копейку снизилась прибыль от реализации продукции на 1 рубль затрат на производство данной продукции, что также обусловлено ростом себестоимости.

И на 4,69% снизилось значение рентабельности капитала, которая рассчитывается как отношение чистой прибыли к валюте баланса. У торговой организации как выросло значение валюты баланса, так и уменьшился показатель чистой прибыли, эти две разнонаправленные тенденции взаимоусилились, что и привело к такому резкому падению значения коэффициента.

На основании анализа падения рентабельности можно сделать вывод о том, что торговой организации надо искать пути снижения своих расходов и в первую очередь, расходов коммерческих.

Глава 3. Рекомендации по соверщенствованию деятельности ООО «Ник-К»

3.1. Пути повышения уровня финансового состояния организации

Сформулируем предложения к формированию финансовой стратегии ООО «Ник-К», направленной на повышение эффективности его деятельности.

1. Доходы и поступления: оптимизация основных и оборотных средств (увеличение объемов основных средств посредством приобретения нового оборудования для золотодобычи).

2. Расходы и отчисления: оптимизация распределения прибыли (рационализация расходования величины нераспределенной прибыли).

3. Взаимоотношения с бюджетом:

а) оптимизация распределения прибыли (снижение объема налоговых выплат из прибыли, подлежащей налогообложению за счет создания резервного фонда);

б) оптимизация налоговых платежей (снижение величины налога на имущество за счет уменьшения количества имущества, а именно непрофильных активов).

Одной из причин ухудшения платежеспособности ООО «Ник-К» является нерациональное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

В целях роста финансовой устойчивости ООО «Ник-К» необходимо добиться увеличения удельного веса основных источников формирования запасов и затрат в составе общей величины источников средств. Этого можно достичь следующими путями:

а) увеличение размера собственных источников средств – осуществляется, например, за счет прибыли;

б) пересмотр величин запасов на складах (размер запасов необоснованно завышен, что влияет на кредиторскую задолженность, величину которой следует снизить).

Значительное внимание в процессе осуществления анализа текущих активов ООО «Ник-К» должно быть уделено дебиторской задолженности.

При наличии конкуренции и сложности сбыта организации реализуют её, используя формы последующей оплаты, именно по этой причине дебиторская задолженность представляет весьма важную часть оборотного капитала и непосредственно отражается на уровне финансового состояния ООО «Ник-К».

Уровень финансового состояния ООО «Ник-К» может быть далее повышен путем:

1) пополнения собственного оборотного капитала за счет различных источников, то есть увеличения доли собственных средств в источниках покрытия оборотных активов;

2) определения минимально необходимой потребности в денежных активах для осуществления текущей деятельности;

3) корректировки потока платежей с целью уменьшения потребности в денежных активах, обеспечения ускорения оборота денежных активов;

4) реализация ненужных и излишних запасов и основных средств;

5) рост суммы финансового результата, снижение издержек;

6) оптимизация расчетов с дебиторами и кредиторами.

Произведем обзор направлений роста рентабельности и величины финансового результата ООО «Ник-К».

Рентабельность иллюстрирует, насколько прибыльна деятельность организации. Таким образом, чем выше коэффициенты рентабельности, тем эффективней деятельность. По этой причине ООО «Ник-К»» должно стремиться к более высоким показателям, а представители управленческого звена обязаны выявлять пути увеличения рентабельности.

Многообразие показателей рентабельности предопределяет альтернативность поиска путей ее роста. При анализе путей повышения рентабельности необходимо разделять влияние внешних и внутренних факторов. В целом одним из условий процветания ООО «Ник-К» является расширение рынка сбыта, но это не всегда так. Поэтому внимания данному внешнему фактору следует уделять меньше, чем внутренним: росту объемов продаж, снижению расходов, росту отдачи основных средств.

Проведенный анализ дает возможность сделать следующие выводы:

а) при невысокой рентабельности продаж следует стремиться к ускорению оборота активов;

б) рентабельность активов тем выше, чем выше прибыльность реализуемых услуг, чем выше отдача внеоборотных активов и скорость оборота оборотных активов, чем ниже общие затраты и удельные затраты по экономическим элементам.

Следует заметить, что нельзя отвлеченно рассматривать влияние отдельных факторов, так как на уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

а) уровень организации реализации услуг и управления;

б) структура капитала и его источников;

в) степень использования ресурсов;

г) объем, качество и структура реализуемых услуг;

д) затраты на реализацию услуг;

е) прибыль по видам деятельности и направления ее использования.

Можно сделать выводы о том, что в ООО «Ник-К» существуют следующие резервы увеличения прибыли и рентабельности:

а) увеличение объема реализации продукции;

б) снижение затрат, связанных с реализацией продукции.

Также нам представляется необходимым сделать ряд предложений по улучшению финансовых результатов ООО «Ник-К»:

- анализ и устранение причин возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы;

- совершенствование управления организацией, а именно выделение в составе структурных подразделений и структурных единиц организации центров затрат и центров ответственности;

- внедрение в организации системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп товарной продукции;

- проведение эффективной ценовой политики;

- совершенствование рекламной деятельности, повышение эффективности отдельных рекламных мероприятий;

- оказание при вводе в эксплуатацию нового оборудования достаточного внимания обучению и подготовке кадров;

- повышение квалификации работников, сопровождающееся ростом производительности их деятельности;

- проведение регулярной и своевременной аттестации персонала;

- разработка и внедрение эффективной системы морального и материального стимулирования персонала, тесно увязанной с основными результатами деятельности организации и экономией ресурсов;

- использование системы депремирования работников при нарушении или трудовой дисциплины;

- разработка и осуществление мероприятий, направленных на улучшение социально-психологического климата в коллективе, что в конечном итоге отразиться на повышении производительности деятельности;

- осуществление постоянного контроля за условиями хранения и транспортировки материальных ценностей.

Еще одним направлением повышения эффективности деятельности ООО «Ник-К» может являться повышение оборачиваемости оборотных средств.

В ООО «Ник-К» пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема произведенной продукции и размера оборотных средств.

В целях ускорения оборачиваемости необходимо:

1) совершенствовать процесс производства и реализации продукции, а также нормализовать размещение оборотных средств;

2) полностью и ритмично выполнять планы производственной деятельности горнорудной компании;

3) внедрять прогрессивные формы и методы реализации производимой продукции;

4) совершенствовать расчеты с поставщиками и потребителями;

5) улучшать претензионную работу;

6) ускорять оборот денежных средств за счет строгого лимитирования остатков денежных средств в кассах, на расчетном счете в банке;

7) свести к минимуму запасы необходимых материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов;

8) не допускать значительной величины дебиторской задолженности.

На основании данных рекомендаций можно сделать общий вывод о том, что существуют разнообразные способы повысить эффективность деятельности ООО «Ник-К», и их комплексная реализация позволит это осуществить.

Своевременное использование рекомендаций позволит повысить эффективность деятельности ООО «Ник-К», следовательно, произойдет рост финансовых результатов исследуемой организации, уровня рентабельности деятельности, расширится её доля рынка и повысится уровень конкурентоспособности.

3.2. Направления роста уровня конкурентоспособности организации

Разработаем рекомендации, которые могли бы повысить конкурентоспособность ООО «Ник-К».

Наращивание производственных мощностей, развитие дилерских сетей, повышение имиджа ООО «Ник-К» и создание стабильной клиентской базы.

Снижение внешних издержек ООО «Ник-К» путём проведения грамотной политики их планирования, например, снижение издержек на грузоперевозки путём подбора более дешёвых услуг среди транспортных компаний, планирования оптимальных маршрутов и объёмов поставок при использовании транспорта ООО «Ник-К».

Обеспечение бесперебойности поставок товара путём чёткого согласования, составление графика поставок в целях недопущения остановки производственного процесса.

Проведение эффективной политики управления запасами и создание разветвлённой сети поставщиков материалов и комплектующих для недопущения возникновения их дефицита в особо активные периоды работы.

Повышение покупательной способности ООО «Ник-К» путём грамотной кредитной политики, чтобы избежать задолженности перед поставщиками, что неизбежно ведёт к снижению их доверия к организации, а также повышает возможность банкротства предприятия.

Регулярное обновление имеющегося оборудования ООО «Ник-К», что способствует снижению затрат времени на осуществление отдельных операций. Это приводит к увеличению эффективности деятельности, как отдельных работников, так и персонала ООО «Ник-К» в целом, то есть непосредственно влияет на величину прибыли, получаемой организацией.

Снижение текучести кадров в ООО «Ник-К» для избегания постоянного переобучения новых сотрудников, что ведёт к снижению эффективности производственной деятельности организации. Это возможно обеспечить путем своевременного материального и морального поощрения сотрудников, создания в коллективах благоприятного социально-психологического климата в рабочем коллективе для избегания межличностных и групповых конфликтов.

Совершенствование организационной структуры управления предприятием для обеспечения слаженного и эффективного процесса принятия управленческих решений, своевременного их доведения до нижестоящего звена. Обеспечение возможности проявления креативного мышления работниками нижестоящих уровней, более тесного их взаимодействия. Решение данной проблемы особенно актуально ввиду того, что основной и управленческий персонал существуют практически обособленно, что не может привести к повышению эффективности деятельности организации, а значит и её конкурентоспособности. Не стоит забывать и о том, что именно представители основного персонала иногда в силу своей приближенности к торговому процессу могут выдвигать ценные предложения по его совершенствованию.

Совершенствование финансового состояния ООО «Ник-К», то есть оптимизация текущего состояния баланса, повышение финансовой устойчивости, уровня ликвидности и платежеспособности. Особенное внимание следует обратить на повышение уровня бухгалтерского учёта на предприятии во избежание проблем и путаницы в расчётах.

Повышение уровня менеджмента и способности менеджеров к лидерству ООО «Ник-К», что может быть достигнуто постоянным обучением и переобучением управляющего персонала организации, внедрением новых систем и методик управления с их адаптацией к российским условиям ведения бизнеса.

Повышения уровня маркетинга ООО «Ник-К», что в частности может быть достигнуто планированием и регулярным проведением маркетинговых исследований рынка соответствующей продукции.

Создание и поддержание на рынке труда устойчивого имиджа ООО «Ник-К» как надежного и выгодного работодателя путём создание для работников приемлемых условий труда, обеспечения официального трудоустройства с предоставлением социальных гарантий и справедливой заработной платы.

Создание и непрерывного совершенствования корпоративной культуры ООО «Ник-К» для создания у каждого работающего ощущения причастности к общему делу, что способствует повышению мотивации работников к эффективной трудовой деятельности и достижению успеха организацией в целом. Компания, представляющая собой единое целое, как в организационном, так и духовном плане, имеет больше преимуществ, чем её конкуренты.

Резюмируя, можно отметить, что в ООО «Ник-К» необходимо создать эффективную систему управления, содержащую представителей управленческого звена, которые бы подбирали квалифицированные кадры, совершенствовал организационную структуру и использовал оптимальный стиль управления с осознанием важности человеческого ресурса.

Заключение

В заключение можно сделать ряд выводов.

В первой главе рассматриваются теоретические аспекты управления запасами материалов. В частности, изучается сущность и содержание управления запасами как составляющей политики управления оборотными средствами, а также специфика именно управления запасами материалов. Также производится обзор прогрессивных способов оптимизации управления запасами материалов, к которым относятся системы «КАНБАН» и «МРП».

Вторая глава посвящена оценке финансового состояния ООО «Ник-К». Приводится характеристика организации (основная информация, виды деятельности, организационная структура с детализацией состава отделов). Проводится многоаспектный анализ финансового состояния организации с акцентом на динамике величины запасов: проведен горизонтальный и вертикальный анализ бухгалтерского баланса, проанализирован уровень платежеспособности организации, рассчитан ряд показателей ликвидности и финансовой устойчивости. Также проведен анализ динамики финансовых результатов организации: отслежена динамика показателей отчета о финансовых результатах, рассчитаны коэффициенты рентабельности. В целом можно отметить, что финансовое состояние торговой организации, без сомнения, не критическое, но могло бы быть гораздо лучше, то есть необходимо принимать меры по повышению уровня финансовой устойчивости и рентабельности.

В рамках третьей главы разработаны рекомендации по совершенствованию деятельности ООО «Ник-К». Выявлены пути повышения уровня финансового состояния организации (направленные на рост платежеспособности и ликвидности, финансовой устойчивости и рентабельности, финансовых результатов в целом), включающие также и оптимизацию управления запасами материалов. Также определены основные направления роста уровня конкурентоспособности организации относительно различных аспектов её деятельности.

Список использованных источников

- Приказ Минфина РФ «О формах бухгалтерской отчетности организации» от 2 июля 2010 г. № 66н. // СПС «Гарант»

- Артюшин, В.В. Финансовый анализ. Инструментарий практика: Учебное пособие / В.В. Артюшин. - М.: ЮНИТИ, 2014. - 120 c.

- Бердникова, Л.Ф. Методология анализа ресурсного потенциала организации – основа повышения эффективности ее функционирования / Л.Ф. Бердникова // Вестник СамГУПС. - 2015. - № 1. - с. 126-130

- Бородина, Е.И. Анализ финансовой отчетности: Учебное пособие для магистров / Е.И. Бородина, О.В. Ефимова, М.В. Мельник, В.В. Бердников. - М.: Омега-Л, 2014. - 388 c.

- Бригхэм, Ю.Ф. Финансовый менеджмент: Экспресс-курс / Ю.Ф. Бригхэм. - СПб.: Питер, 2014. - 592 c.

- Варламова, Т.П. Финансовый менеджмент: Учебное пособие / Т.П. Варламова, М.А. Варламова. - М.: Дашков и К, 2016. - 304 c.

- Воронина, М.В. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. - М.: Дашков и К, 2017. - 400 c.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2017. - 486 c.

- Екимова, К.В. Финансовый менеджмент: Учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. - Люберцы: Юрайт, 2017. - 381 c.

- Екимова, К.В. Финансовый менеджмент: Учебник для СПО / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. - Люберцы: Юрайт, 2017. - 381 c.

- Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2014. - 375 c.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2014. - 349 c.

- Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2017. - 285 c.

- Жулега, И.А. Методология анализа финансового состояния предприятия: монография / И.А. Жулега. - СПб.: ГУАП, 2017. - 235 с.

- Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2017. - 470 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2014. - 293 c.

- Кириченко, Т.В. Финансовый менеджмент: Учебник / Т.В. Кириченко. - М.: Дашков и К, 2017. - 484 c.

- Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект, 2017. - 352 c.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2017. - 248 c.

- Лермонтов, Ю.М. Финансы организаций (предприятий) / Ю.М. Лермонтов. - М.: КноРус, 2014. - 208 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2014. - 462 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2017. - 214 c.

- Пястолов, С.М. Анализ финансово-хозяйственной деятельности: Учебник для студентов среднего профессионального образования / С.М. Пястолов. - М.: ИЦ Академия, 2014. - 384 c.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2014. - 607 c.

- Турманидзе, Т.У. Финансовый анализ: Учебник / Т.У. Турманидзе. - М.: ЮНИТИ, 2014. - 287 c.

- Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2017. - 544 c.

- Финансы бюджетных организаций: Учебник. / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. - 463 c.

- Финансы организаций (предприятий): Учебник. / Под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2016. - 407 c.

- Финансы организаций: Учебник / Под ред. Н.В. Колчиной, О.В. Португалово. - М.: ЮНИТИ, 2017. - 399 c.

- ООО «Ник-К» // http://www.rusprofile.ru/id/2537971

Таблица 1

Бухгалтерский баланс ООО «Ник-К» за 2018 год

Таблица 2

Отчет о финансовых результатах ООО «Ник-К» за 2018 год

- Сравнительная характеристика валютной системы России и зарубежных стран.

- Сравнительная характеристика валютной системы России и зарубежных стран (Денежная система в РФ)

- Жизненный цикл организации и управление организацией (Сущность развития организации)

- Маркетинговые исследования как часть информационной маркетинговой системы

- Влияние ТВ и средств массовой информации на школьников

- Человеческий фактор в управлении организацией ( Значение человеческого капитала в деятельности организации )

- Финансовая политика и ее реализация в РФ ( Финансовая политика, ее сущность, значение и направление )

- Жизненный цикл организации и управление организацией( Модели жизненного цикла)

- Особенности политики мотивации персонала малых предприятий ( Мотивация персонала как фактор повышения эффективности производства )

- Проектирование организации(Типы структур управления)

- Особенности политики мотивации персонала корпорации ( Система мотивации труда сотрудников: понятие, формы и виды )

- Построение организационных структур (Анализ эффективности)