Виды кредитных операций и кредитов на примере ПАО «Сбербанк» (теоретические основы кредитования)

Содержание:

ВВЕДЕНИЕ

Кредитование физических и юридических лиц занимает особое место в банковской системе РФ и играет немаловажную роль в современной рыночной экономике. Данный вид кредитования является одной из наиболее удобных форм кредитования для населения, служит средством удовлетворении различных потребительских нужд за счет кредитных ресурсов, расширяет покупательские возможности граждан, увеличивает доходы банков, повышает экономический потенциал страны.

Однако в последнее время рост рынка кредитования физических и юридических лиц заметно приостановился, и прогнозы ряда банковских аналитиков относительно качества кредитного портфеля в ближайшем будущем достаточно пессимистичны. Причиной сложившейся ситуации можно назвать мировой кризис, значительно повлиявший на рынок потребительского кредитования, а также снижение уровня реальных доходов населения.

Актуальность темы и содержания настоящей работы заключается в том, что налаживание связей по кредитованию между физическими лицами и банками на долгосрочной основе становится первоочередной задачей при создании полноценной системы рыночных отношений, особое место в которой занимает банковская сфера. Целью банковской деятельности является увеличение прибыли, расширение и укрепление клиентской базы в целях роста финансовой устойчивости и объема кредитного портфеля, в связи с чем актуальность приобретают исследования, определяющие выбор и условия предоставления кредитных услуг клиентам, а также программы долгосрочного взаимодействия с клиентами.

С целью достижения конкурентных преимуществ банкам необходимо формировать конкретные кредитные продукты (либо модернизировать уже существующие), выстраивать схемы продвижения кредитных продуктов на рынок. Разработке направлений формирования системы управления кредитованием физических и юридических лиц, обеспечивающей конкурентоспособность на рынке банковских услуг, посвящена настоящая работа.

Целью работы является анализ кредитования физических и юридических лиц в коммерческом банке и формирование системы управления кредитованием.

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть теоретические основы кредитования;

– выявить современные тенденции банковского кредитования в России;

– провести анализ кредитования в коммерческом банке;

Объектом исследования является система управления кредитованием физических и юридических лиц в коммерческом банке ПАО «Сбербанк».

Предметом исследования являются экономические отношения, возникающие в процессе кредитования физических и юридических лиц.

Научная новизна работы состоит в комплексном подходе к научному обоснованию и разработке направлений формирования системы управления кредитованием физических и юридических лиц в коммерческом банке, обеспечивающей повышение его конкурентоспособности на рынке банковских услуг. В работе определены современные проблемы в тенденции развития российского рынка кредитных услуг, предложен новый подход к развитию взаимодействия коммерческого банка с клиентами на основе создания нового кредитного продукта, а также новой системы мотивации менеджеров по привлечению клиентов.

Использование на практике предлагаемых в работе рекомендаций по формированию системы управления кредитованием физических и юридических лиц позволяет повысить уровень конкурентоспособности и прибыльности банка, а также степень доверия клиентов банка, создает условия для более эффективного кредитования населения.

1 Теоретические основы кредитования

1.1 Понятие и виды кредитов

Известно, что банки играют огромную роль в экономике любого государства, в том числе за счет осуществления ими кредитных операций.

При этом ссуды относятся к числу важнейших видов банковских активов и приносят банкам основную часть доходов. Чтобы понять сущность кредитных операций, необходимо обратится к природе самого кредита. Термин кредит произошел от латинского "creditum", что означает ссуду, долг. Происхождение кредита связано с необходимостью развития товарно-денежных отношений, а также с неравномерностью кругооборота индивидуального капитала. Кредит разрешает противоречия между потребностью средств у одних экономических субъектов и накоплением временно свободных денежных средств у других.[7, с.43]

Банк, являясь посредником, аккумулирует временно свободные денежные средства у предприятий и населения, при этом происходит формирование ссудного капитала, и предоставляет его в распоряжение тем физическим и юридическим лицам, у которых есть потребность в дополнительных финансовых ресурсах на определенное время. В следствие этого между банком и различным физическими и юридическими лицами устанавливаются кредитные отношения – экономические отношения, которые выражаются в перераспределении денежных средств при условии возврата.[10, с.26]

При возникновении таких отношений заемщики обязаны вернуть денежные средства при наступлении определенных сроков, уплатив при этом проценты(дивиденды, комиссионное вознаграждение и т.п.) за пользование кредитом.

В деятельности российских банков кредитные операции являются главной доходообразующей статьей. За счет них формируется большая часть чистой прибыли банка, часть которой идет на выплату дивидендов акционерам банка и за счет которой пополняются резервные фонды. Так же кредиты являются главным источником пополнения оборотных средств для предприятий реального сектора экономики.[15, с.34] Кредитные операции играют немаловажную роль в развитии и банков и других организаций и определяют, насколько эффективно функционирование экономики всей страны в целом.

Из этого следует, что в макроэкономическом масштабе значение кредитных операций состоит в том, что посредством их банки превращают временно свободные денежные средства в действующие, стимулируя процесс производства, обращения и потребления. Для банков кредитные операции -это важнейший вид банковской деятельности, приносящий доход. Однако для полного понимания сущности кредитных операций нельзя забывать, что предоставление кредита всегда сопряжено с кредитным риском, который выражается в не возврате суммы основного долга и процентов за него юридическими и физическими лицами.[24 с.52]

Полное понимание сути кредитных операций невозможно без рассмотрения элементов кредитной системы в целом.

1. Субъекты кредитования.

Субъектами кредитования, т.е. заемщиками могут выступать:

- хозяйствующие субъекты различных форм организационно-правовых форм и собственности (им принадлежит приоритет в кредитовании);

– государство в лице Министерства финансов РФ, финансовых органов субъектов РФ и местных органов власти, а так же государственных внебюджетных фондов всех уровней;

– физические лица: резиденты и нерезиденты, а также предприниматели без образования юридического лица;

– другие банки: отечественные и банки-нерезиденты.[3, с.152]

2. Объекты кредитования. Объектом кредитования является цель кредита.

3. Способы регулирования ссудной задолженности. Величина выдаваемых каждому отдельному заемщику кредитов имеет строгие границы в банке-кредиторе, это отражается в лимите на использование кредитных ресурсов банка.

4. Формы ссудных счетов. В российской банковской системе прочно закрепилась простая форма ссудного счета. Такой счет служит для учета предоставленного банком заемщику кредита и отражает ход его погашения.

5. Банковский контроль в процессе кредитования. Для коммерческих банков кредитование - один из самых доходных видов деятельности, но вместе с тем и самый высокорискованный. В связи с этим банки обязаны осуществлять тщательный контроль за соблюдением определенных принципов кредитования, а также за целевым пользованием кредитом заемщиками и его эффективностью в целом [4]. В области кредитных отношений банковский контроль проходит несколько этапов:

– предварительный контроль – выбор из числа потенциальных заемщиков тех, которые по своей кредитной истории, финансовому положению, статусу и цели кредита отвечают кредитной политике банка и всем его требованиям;

– текущий контроль – проверка банком всей представленной заемщиком документации для оформления кредита, ее анализ с целью заключения кредитного договора;

– последующий контроль – на протяжении всего срока действия кредитного договора банк выполняет постоянный контроль за финансовым состоянием заемщика, целевым использованием кредита, своевременной уплатой процентов и т.д. [13, с.30]

6. Методы кредитования.

Методы кредитования – это способы выдачи и погашения кредита в соответствии с принципами кредитования. В настоящее время в российской практике кредитование физических и юридических лиц применяется прямой метод кредитования. [17, с.57]Он предполагает ответ на непосредственный запрос клиента о предоставлении ему банковской ссуды. Данный вид кредитования клиентов банк может реализовывать несколькими методами, в зависимости от данных методов прямые кредиты подразделяются на:

– разовый (срочный, индивидуальный);

– открытие кредитной линии;

– банковский овердрафт.[5, с.149]

Как показывает практика, наиболее востребованным на сегодняшний день является потребительский кредит - на него приходится около 80% всех запросов. [11, с.125] Это связано с несколькими причинами: во-первых, он не является целевым, то есть заемщик может взять его на любые цели; во-вторых, сумма кредита варьируется в достаточно широких пределах; и, в-третьих, для получения потребительского кредита необходим минимальный пакет документов. По этим причинам люди нередко останавливаются именно на потребительском кредите.

Роль потребительского кредитования заключена в его функциях:

– облегчает перераспределение капитала между отраслями экономики и благодаря этому содействует образованию средней нормы прибыли;

– стимулирует производительность и эффективность труда;

– расширяет рынок сбыта товаров и услуг;

– ускоряет процесс накопления и концентрации капитала;

– ускоряет процесс реализации товаров и получения прибыли;

– обеспечивает сокращение издержек обращения связанных с обращением денег или товара.[25, с.422]

Потребительское кредитование играет немаловажную роль в социально-экономической жизни страны:

– развитие потребительского кредитования ведет к расширению покупательского спроса на услуги, товары длительного пользования, тем самым ускоряет их реализацию и увеличивает доходную часть федерального бюджета;

– государство имеет возможность определять реальную социальную политику (повышение культурно-образовательного уровня населения, помощь молодым семьям, материальная поддержка переселенцам, беженцами др.).

Потребительскому кредитованию присущи как достоинства, так и недостатки.

К числу достоинств можно отнести следующие:

– покупка товара в кредит избавляет от угрозы подорожания данного товара в будущем;

– покупка в кредит дает возможность приобрести товар в момент его наибольшей актуальности для потребителей;

– покупка в кредит позволяет моментально приобрести товар нужной комплектации, если он есть в наличии;

– благодаря кредиту у покупателя есть возможность оплачивать товар небольшими платежами на протяжении нескольких месяцев.[26, с.125]

Из недостатков потребительского кредита можно выделить такие как:

– стоимость товара увеличивается, поскольку необходимо уплачивать процент за пользование кредитом;

– зачастую банки маскируют реальную процентную ставку, следовательно, велик риск заплатить банку гораздо большую сумму за использование кредита, чем кажется на первый взгляд. [6, с.19]

Необходимость кредитов обусловлена не только удовлетворением потребностей населения, но и интересами производителей для обеспечения непрерывного процесса воспроизводства при реализации товаров и услуг.

Следовательно, потребительское кредитование ускоряет реализацию товарных запасов и благодаря этому повышает платежеспособный спрос населения, а также увеличивает уровень продаж и обеспечивает расширенное воспроизводство в экономике страны. Например, за счет повышения объема продаж, фирма может ускорить оборачиваемость активов и обеспечить непрерывность воспроизводственных процессов, тем самым повысив чистую прибыль, что является главным стимулом производства.[8, с.22]Также произойдет ускорение оборачиваемости денежных средств, что приведет к существенному стимулированию финансовой и банковской сфер. С другой стороны, повышая платежеспособный спрос населения, кредит дает возможность получать различные материальные блага, но при этом нет необходимости в предварительном накоплением средств.

Почти любой коммерческий банк России осуществляет множество активных, в том числе ссудных операций. Однако существует широкий спектр ссудных операций, которые зависят от множества условий. Далее рассмотрены основные виды ссудных операций, осуществляемых как в России, так и в других странах мира, а также отмечены некоторые их особенности [14, с.147].

Таблица 1

Классификация кредитов

|

Признак классификации |

Виды займов |

|

По объектам кредитования |

целевые кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты на приобретение или строительство жилья и др. |

|

нецелевые, например, кредиты на временные нужды. |

|

|

По типу кредитора |

банковские ссуды. Такие ссуды предоставляются отдельными банками или банковскими объединениями. |

|

ссуды кредитных организаций небанковского типа, т.е. кредиты, выдаваемые ломбардами, кредитными кооперативами, кассами взаимопомощи, пенсионными фондами и т. и. |

|

|

личные или частные ссуды, то есть займы предоставляемые частными лицами. |

|

|

ссуды, предоставляемые заемщикам организациями в порядке коммерческого кредитования, ссуды с рассрочкой платежа или. |

|

|

По срокам кредитования |

краткосрочные (на срок до 1года); |

|

среднесрочные (на срок от 1 года до 5 лет) |

|

|

долгосрочные (на срок больше 3-5 лет) |

|

|

По виду открываемого счета |

кредиты, предоставляемые с открытием простых ссудных счетов |

|

кредиты с открытием специальных ссудных счетов, которые предусматривают учет общей задолженности каждого клиента перед банком |

|

|

По обеспечению |

необеспеченные |

|

обеспеченные (залогом, поручительством, гарантиями, страхованием) |

|

|

По графику погашения |

кредиты, погашаемые единовременно |

|

кредиты с рассрочкой платежа: - с периодическим равномерным погашением задолженности - с периодическим неравномерным погашением (сумма платежа в счет погашения кредита меняется (увеличивается или понижается) - ссуды с непериодическим неравномерным погашением задолженности |

|

|

По способу взимания процентов |

кредиты с уплатой процентов одинаковыми частями на протяжении всего срока пользования кредитом (ежемесячно, раз в полгода или по установленному графику) |

|

кредиты с уплатой процентов в момент выдачи займа |

|

|

кредиты с взиманием процентов в момент погашения задолженности |

|

|

По характеру кругооборота средств |

Разовые |

|

возобновляемые (револьверные, например, кредиты, предоставляемые заемщикам по кредитным картам) |

|

|

По видам процентных ставок |

Кредиты с фиксированной процентной ставкой (устанавливается на весь период кредитования ) |

|

Кредиты с плавающей процентной ставкой (может изменяться в зависимости от экономической ситуации) |

Рассмотренная классификация достаточно условна, поскольку в банковской практике редко можно выделить тот или иной вид кредита в чистом виде в соответствии с определенным критерием классификации. В тоже время в указанной классификации представлено многообразие ссуд, но этот перечень не является исчерпывающим, в силу чего его можно продолжать в зависимости от других критериев.

1.2 Организация кредитного процесса и проведения кредитных операций

Процесс кредитования, в частности кредитования физических лиц, условно можно подразделить на несколько этапов: подготовительный этап; этап рассмотрения кредитного проекта; этап оформления кредитных документов; этап пользования кредитом и последующего контроля в процессе кредитования [4, с.74].

На подготовительном этапе изучается возможность предоставления кредита. Сначала проводятся переговоры между банком и потенциальным заемщиком, инициатором которых чаще всего является клиент, обратившийся в банк с целью получения кредита, после чего происходят переговоры.

В процессе этих переговоров необходимо:

– определить цель;

– определить, возможна ли выдача кредита в соответствии с нынешней политикой банка;

– выбрать тот метод кредитования и вид кредита, которые наиболее подходят для данной кредитной сделки;

– осуществить предварительный анализ риска выдачи кредита, источники возврата задолженности и уплаты процентов за пользование кредитом;

– обеспечить оперативное проведение предварительного этапа, т.е.принять решение о возможности выдачи кредита;

– проконсультировать клиента о пакете документов, которые необходимо предоставить в банк [22, с.79].

После переговоров и предварительного анализа наступает этап рассмотрения кредитного проекта на основе официально представленных в банк документов. Инфляция, а также неустойчивость экономической ситуации требуют от российских банков осмотрительности и некоторого опыта оценки кредитоспособности потенциальных заемщиков, надежности обеспечения, качества залога и гарантий. Аналитическая часть данного этапа считается чрезвычайно ответственной задачей.

На этапе оформления кредитной документации банковские работники оформляют кредитный договор, подписывают распоряжение о выдаче кредита, создают специальное досье на каждого клиента-заемщика (кредитное дело).

На этапе использования кредита банк осуществляет наблюдение за кредитными операциями клиента: целевым использованием кредита, соблюдением лимита кредитования (кредитной линии), полнотой и своевременностью возврата ссуд, уплатой ссудного процента. [19, с.37]

Необходимо сказать о том, что проценты по кредитам, предоставленным физическим лицам поступают на счет банка-кредитора в порядке и размере, предусмотренным кредитным договором. Банк начисляет проценты по кредиту на остаток задолженности по основному долгу, которая учитывается на лицевом счете на начало каждого операционного дня. Если клиент-заемщик ненадлежащим образом исполняет обязательства по уплате процентов, то в определенный кредитным договором срок просроченная задолженность по процентам в конце рабочего дня переносится банком кредитором на балансовые счета по учету просроченных процентов [9, с.10].

На этапе использования кредита оперативный и традиционный анализ кредитоспособности клиента не прекращается, при необходимости банк проводит переговоры с заемщиком, уточняет условия и сроки кредитования.

На данной стадии осуществляется последующий контроль за движением кредита. Особое внимание банки уделяют контролю за просроченными кредитами, т.е. за займами, длительное время не возвращаемыми банку. Банки совместно с клиентами принимают меры, способствующие возврату кредитов, принимают решения о пролонгации, при необходимости составляют новый кредитный договор, требуют дополнительные гарантии, уточняют дальнейшую возможность кредитования не платежеспособных клиентов.[23, с.31]

В российской банковской практике для получения кредита заемщик обычно предоставляет банку следующий пакет документов:

1) заявление на получение кредита;

2) паспорт (либо заменяющий его документ);

3) справки с места работы заемщика о его доходах и размере производимых удержаний и справка о доходах его поручителей (пенсионерам требуется предоставить справку из органов социальной защиты населения);

4) граждане, занимающиеся предпринимательской деятельностью предоставляют декларацию о полученных доходах, заверенную налоговой инспекцией;

5) анкета клиента;

6) паспорт (или заменяющий его документ) поручителя;

7) другие документы при необходимости.

При обращении клиента в банк с целью получения кредита кредитный специалист уточняет у клиента цель, на которую требуется получить кредит, объясняет ему порядок и условия предоставления кредита, знакомит с перечнем необходимых для получения кредита документов.

Срок рассмотрения заявления на предоставление кредита может зависеть от вида кредита и запрашиваемой суммы, но не должен превышать15 календарных дней - по кредитам на срочные нужды и 1 месяц – по кредитам на приобретение недвижимости (от момента предоставления полного пакета документов до принятия решения).[21, с.6]

Кредитный инспектор проводит проверку документов, предоставленных клиентом, а также сведений, указанных в документах и анкете; рассчитывает платежеспособность клиента и максимально возможную сумму кредита.

В ходе проверке сведений, указанных в документах и анкете, кредитный инспектор с помощью единой базы данных выясняет кредитную историю заемщика и общий размер задолженности по кредитам, полученным ранее. Далее кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (либо об отказе в выдаче займа) и согласовывает с заемщиком условия выдачи кредита.

Заключение кредитного инспектора, завизированное руководителем кредитующего подразделения, заключения других служб банка прилагаются к пакету документов заемщика [18, с.37]. Далее кредитный инспектор направляет

управляющему отделением пакет документов со своим заключением, завизированным руководителем подразделения, для принятия решения о предоставлении кредита (отказе в предоставлении).

Управляющий отделением ставит отметку о принятом решении на заявлении клиента с указанием даты и отправляет документы кредитному инспектору. В остальных случаях кредитный инспектор отправляет кредитную заявку в кредитный комитет банка. В дальнейшем в соответствии с регламентом работы кредитного комитета проходит подготовка и рассмотрение вопроса и предоставлении кредита на заседании комитета, а также осуществляется оформление принятых решений.

Кредитный инспектор делает отметку о принятом управляющим или кредитным комитетом банка, решении в журнале регистрации заявлений (с указанием даты и номера протокола) и сообщает об этом решении заемщику.

В случае принятии положительного решения кредитный инспекторв носит соответствующую информацию в единую базу данных индивидуальных заемщиков и приступает к оформлению документов. Наряду с оформлением кредитного договора и графика погашения кредита кредитный инспектор оформляет также в зависимости от вида обеспечения: договор поручительства; залога; и иные документы.

Одним из наиболее распространенных мероприятий по снижению кредитного риска является оценка кредитоспособности заемщика.

Под кредитоспособностью клиента коммерческого банка подразумевается способность заемщика полностью и в срок рассчитаться по долговым обязательствам (т.е. по основному долгу и процентам за пользование кредитом).

Целью и задачей анализа кредитоспособности является определение: способности заемщика своевременно и в полном объеме погасить задолженность по кредиту; степень риска, который банк готов взять на себя; сумма кредита, который может быть предоставлен при данных условиях, а также условий предоставления кредита [12, с.42].

Финансовая состоятельность заемщиков очень важна для банка кредитора, так как банк рассчитывает возвратить выданную в качестве кредита сумму и проценты за нее в установленный срок. Такая состоятельность заемщика выражается в его платежеспособности и кредитоспособности.

Платежеспособность – это наличие возможности и готовность юридического или физического лица своевременно и в полном объеме погашать свои денежные обязательства. В отличие от нее кредитоспособность– понятие более узкое, чем платежеспособность. Чтобы принять решение о выдаче кредита потенциальному заемщику, банку достаточно убедиться в его кредитоспособности [13, с.30]. Изучение кредитоспособности потенциальных заемщиков связано со значительными трудностями.

В Российской Федерации сейчас сложно получить полную финансовую и иную информацию о клиенте (имеющаяся статистическая и финансовая отчетности далеко не всегда позволяют сделать тщательный анализ финансового состояния заемщика). При этом, важно, чтобы сотрудники банка постоянно выясняли достоверные данные.

Анализ кредитоспособности заемщика подразумевает оценку кредитным учреждением возможности и целесообразности предоставления заемщику кредитов, а также определение вероятности их своевременного возврата в соответствии с кредитными договорами. Анализ кредитоспособности заемщика дает банку возможность уберечь должника от банкротства, своевременно вмешавшись в его дела, а если это невозможно, то оперативно прекратить кредитование данного клиента.

Оценку кредитоспособности заемщика проводятся в кредитном отделе банка, основываясь на информации об уровне получаемого дохода клиента, достаточного для своевременного погашения кредита, о наличии у клиента имущества, которое в случае необходимости может послужить обеспечением выданного кредита, и т.п. Более того, банковский работник должен анализировать рыночную конъюнктуру, тенденции ее изменения, риски, которые претерпевают банк и его клиенты, а также прочие факторы. К источникам информации о заемщике можно отнести сведения с места жительства, места работы и т.д.

На первоначальном этапе развития банковской системы оценка кредитоспособности заемщика – физического лица традиционно заключалась в соотношении запрашиваемой суммы займа и его личного дохода, изучении кредитной истории, общей оценки финансового положения заемщика и стоимости его имущества, личностных характеристиках, состава семьи [14, с.132].

На сегодняшний день банки при анализе кредитоспособности заемщика - физического лица обращают внимание на его способность получать доход, достаточный для своевременного погашения ссуды, стабильность этого дохода, соответствие социальным требованиям, наличие ликвидного обеспечения по кредиту. Таким образом, параметры оценки у большинства банков однородны и направлены на минимизацию риска не возврата кредита.

В ходе оценки рисков кредитования коммерческие банки используют различные методики и информационную базу, уделяя при этом основное внимание анализу платежеспособности заемщика [11, с.41]. Существует балльная система оценки кредитоспособности клиента, учитывающая наиболее значимые факторы, влияющие на возможность заемщика полностью и в срок выполнять свои обязательства перед кредитором.

Такая система основана на двухуровневой оценке. При первом этапе работник банка предлагает потенциальному заемщику заполнить анкету. Данная анкета нужна для предварительной оценки возможности предоставления ссуды заемщику. Для заполнения анкеты от клиента не требуются паспортные данные, понадобятся только общие сведения о заемщике, его месте работы, об имуществе, доходах и расходах.

После заполнения заемщиком анкеты рассчитывается сумма набранных заемщиком баллов и подписывается протокол оценки возможности предоставления ему кредита. Если полученная сумма баллов составила менее определенного значения, то в протоколе пишется, что у клиента недостаточно возможностей для получения кредита.

Следующий шаг комплексного анализа возможности выдачи физическому лицу кредита – оценка качества кредитов, предоставляемых физ.лицам.

Оценка кредитов физическим лицам проводится по следующим критериям:

– характер клиента;

– финансовая стабильность клиента;

– обеспеченность кредита;

– достаточность незаложенного имущества клиента;

– условия кредитования.

К каждому критерию относятся определенные показатели, основывающие оценку по критерию. Каждый из показателей оценивается в баллах, оценка по критерию в целом – это сумма оценок показателей, относящихся к нему. Оценка качества кредита равна сумме оценок всех критериев. [15, с.36]

Существуют такие способы оценки кредитоспособности физических лиц, как андеррайтинг и скоринговые модели.

Банк применяет каждую из моделей для разных видов кредитования и корректирует ее в индивидуальном порядке (таблица 2).

Таблица 2

Методики определения кредитоспособности заемщика - физического лица

|

Андеррайтинг |

Скоринг |

|

|

Вид кредита |

Ипотечный кредит |

Кредитные карты, экспресс - кредиты. |

|

Документы, предоставляемые заемщиком для оценки |

Паспорт, анкета, заявление |

|

|

Время рассмотрения |

15-30 дней |

15-30 минут |

|

Подразделения банка, участвующие в анализе клиента |

Кредитный департамент, служба безопасности, отдел ценных бумаг |

Кредитный инспектор |

|

Показатели, характеристики |

Количественные и качественные показатели. |

Качественные характеристики |

|

Степень автоматизации,% |

60 |

100 |

Скоринговые модели используются главным образом при выдаче кредитных карт и представлении кредитов на покупку товаров.

Скорингом называется математическая (статистическая) модель, благодаря которой на базе кредитной истории действующих клиентов банкра ссчитывает, насколько вероятно, что каждый отдельно взятый клиент вернет задолженность в назначенный срок. Скоринг показывает те факторы, которые больше связаны с надежностью или, наоборот, с ненадежностью клиента.

Технология кредитного скоринга – это оценка в баллах характеристик, которые дают возможность достаточно точно установить уровень кредитного риска при предоставлении потребительского кредита тому или иному заемщику. К наиболее значимым для прогнозирования кредитного риска показателям можно отнести возраст, доход, профессию, стоимость жилья ит.п.

При применение скоринговой модели снижается уровень не возврата кредита, повышается быстрота и объективность принятия решений, управление кредитным портфелем становится более эффективным [16, с.117].

При ипотечном кредитовании физических лиц основной способ уменьшения кредитного риска банка – проведение андеррайтинга заемщика, т.е. проводится оценка возможности погашения кредита, предполагающая анализ платежеспособности потенциального заемщика в установленном банком в порядке, а также принятие положительного (либо отрицательного)решения по заявлению на предоставление ипотечного кредита.

Наиболее важным моментом в процессе андеррайтинга является оценка платежеспособности клиента с точки зрения его возможностей осуществлять платежи по кредиту своевременно. Для проведения такой оценки консолидируется информация о получаемых заемщиком доходах, его расходах, а также о его трудовой занятости. Затем принимается решение о том, сможет ли клиент погасить кредит, одновременно с этим выдается заключение, является ли закладываемое имущество достаточным для данной ссуды.

При оценке методики андеррайтинга, можно сделать вывод о том, что здесь используется системный подход к анализу заемщика. Достоинство данной методики заключается в возможности банка выработать индивидуальных подход к каждому потенциальному заемщику, в рамках которого будет учтено требуемое число характеристик. Отрицательной стороной данной оценки является трудоемкость ее выполнения, и необходимость в особой квалификации банковских сотрудников. Чаще всего банки предпочитают компенсировать кредитный риск, повышая процентную ставку.

Таким образом, кредитоспособность клиента является для банка одним из важнейших показателей. С помощью нее банк оценивает своего потенциального заемщика, принимает решение о его способности вернуть предоставленный банком кредит вовремя, уплатив при этом проценты.

2. Кредитные операции в ПАО «Сбербанк»

2.1 Состояние и перспективы развития кредитования в ПАО «Сбербанк»

ПАО Сбербанк является крупнейшим динамично развивающимся российским банком. На сегодняшний день он имеет 14 территориальных банков, 78 отделений, 14312офисов банковского обслуживания и филиалы за рубежом. Активы Банка в целом за 2015-2017 гг. выросли незначительно, всего на 0,9%.

Существенный рост наблюдается по капиталу (базовому и основному) – более 50%, по собственным средствам – почти 44%.

Рассчитанные коэффициенты достаточности капитала превосходят минимальные значения более чем вдвое. Это говорит о том, что исследуемый Банк пользуется доверием вкладчиков, инвесторов, кредиторов и органов банковского надзора.

За рассматриваемый период чистая прибыль банка увеличилась почти в 3 раза. Основными факторами, повлиявшими на это, были: увеличение чистого процентного дохода - на 58,9%; увеличение чистого комиссионного дохода - на 22% и рост операционных доходов до совокупных резервов - на 46,2%. Следует отметить, что данные факторы характеризуются стабильной позитивной направленностью.

Улучшились качественные показатели деятельности Сбербанка (таблица 1). В2016г. рентабельность активов увеличилась в 2 раза относительно предыдущего периода. В 2017 г. аналогичная тенденция роста сохранилась. Это означает, что активы были размещены оптимально и использовались достаточно эффективно.

Таблица 3

Качественные показатели деятельности ПАО Сбербанк, %

|

№ п/п |

Наименование показателя |

на 01.01.2016г. |

На 01.01.2017г. |

на 01.01.2018г. |

Отклонение, +, - |

|

1. |

Рентабельность активов |

1,1 |

2,2 |

3,1 |

+2 |

|

2. |

Рентабельность капитала |

11,0 |

19,4 |

21,9 |

+10,9 |

|

3. |

Отношение операционных расходов к доходам |

40,4 |

37,5 |

32,1 |

-8,3 |

Таблица составлена по:

Проведенный анализ динамики рентабельности капитала показывает, что данная кредитная организация не просто нарастила свой капитал, но и повысила эффективность его использования.

Известно, что рентабельность - относительный показатель, в числителе которого фигурируют результаты деятельности, в частности прибыль, а в знаменателе – затраты (в данном конкретном случае капитала). Банк повысил финансовые результаты своей деятельности и увеличил капитал. Если показатель рентабельности капитала стабильно растет, а он растет (11,0 →19,4→ 21,9), это означает, что прирастающий капитал также используется достаточно эффективно.

Портфель кредитов физическим лицам увеличился на 19,1%. Ежегодно стабильно растут жилищные кредиты (в среднем на 12-13% в год). По потребительским кредитам и автокредитам наблюдается колебательная динамика: в 2017 г. по сравнению с 2015 г. их объемы сократились соответственно на 108 млрд. руб. или 6,4% и на 22 млрд. руб. или15,5%; а в 2017 г. данные кредиты выросли – на 9,7% и 0,8% соответственно. В 2018 г.объем выданных Сбербанком потребительских кредитов превышал уровень 2015 г. на86,5%, а уровень 2017 г. на 21,5%. Однако доля Банка в данном сегменте российского рынка финансовых услуг сократилась на 4,2%. Это является свидетельством нарастания конкурентной борьбы за потребителей розничных кредитов среди 561 кредитной организации, входящих в банковский сектор РФ.

Доля Сбербанка в ипотечном кредитовании составляет почти 56%. Лидирующие позиции на российском рынке розничного кредитования банк сохраняет и по потребительскому кредитованию с долей в 31,8%, несмотря на некоторое ее уменьшение по сравнению с 2017 г., и в целом по объему кредитов физическим лицам с долей в 40,5%.

За анализируемый период наблюдается ежегодное увеличение объема кредитов, депозитов и прочих размещенных средств в рублях, а также его составляющих. В структуре размещенных средств наибольший удельный вес кредитов приходится на долю нефинансовых организаций: 60,4%; 58,3% и 56,8% соответственно в 2016, 2017 и 2018 гг.Большая часть заемщиков заинтересована в следующих сроках погашения: более 3лет; от 1 года до 3 лет и от 181 дня до 1 года.

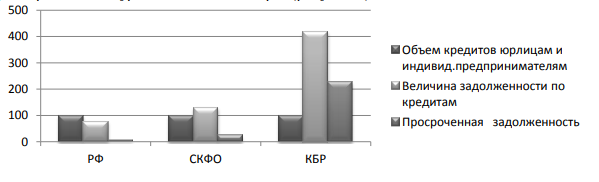

Объемы задолженностей юридических лиц и индивидуальных предпринимателей, а также физических лиц, увеличились. Это говорит о проводимой банком успешной кредитной политике, нацеленной на расширение предложения кредитных ресурсов, востребованности клиентами данной банковской услуги и стремлении получить доходы от нее. Однако растет и просроченная задолженность по ним. По состоянию на 1января2018 г. данный показатель по КБР превышает средний уровень по СКФО в 2,7 раза, а среднероссийский уровень – почти в 11 раз (рисунок 1).

Рисунок 1 – Доля просроченной задолженности по кредитам юридическим лицам и индивидуальным предпринимателям по состоянию на 01.01.2018 г., %

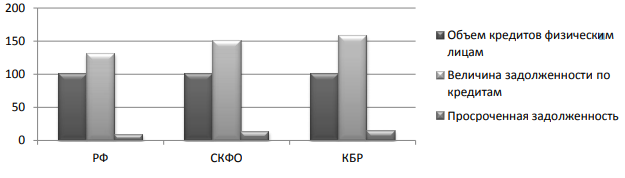

По кредитам, предоставленным физическим лицам, доля просроченной задолженности в общем ее объеме вполне сопоставима по разным территориальным уровням иерархии ПАО Сбербанк (рисунок 2). Тем более что данный показатель стабильно сокращается, а это означает уменьшение его негативного влияния на качество кредитного портфеля розничных клиентов. Причинами образования просроченной задолженности одинаково могут выступать и увеличение объемов кредитного портфеля, и снижение платежеспособности заемщиков. Чтобы свести к минимуму величину просроченной задолженности, банку следует использовать все возможности на всех этапах кредитного процесса. Речь идет о более тщательном анализе кредитоспособности заемщика с использованием традиционных методов и банковских IT-технологий; мониторинге выданных кредитов с учетом расширения знаний о клиентах; реструктуризации долга в случае необходимости; обращении в судебные органы и, наконец, продаже долга коллекторам.

Рисунок 2 – Доля просроченной задолженности по кредитам, предоставленным физическим лицам, по состоянию на 01.01.2018 г.

Объем кредитов физическим лицам Величина задолженности по кредитам Просроченная задолженность Причинами образования просроченной задолженности одинаково могут выступать и увеличение объемов кредитного портфеля, и снижение платежеспособности заемщиков.

Чтобы свести к минимуму величину просроченной задолженности, банку следует использовать все возможности на всех этапах кредитного процесса. Речь идет о более тщательном анализе кредитоспособности заемщика с использованием традиционных методов и банковских IT-технологий; мониторинге выданных кредитов с учетом расширения знаний о клиентах; реструктуризации долга в случае необходимости; обращении в судебные органы и, наконец, продаже долга коллекторам. В отраслевом составе кредитного портфеля в 2015 г. основное место занимали кредиты в сферу услуг (21,5%), торговлю (10,4%), энергетику (6,0%). В 2016 г. сохранилось аналогичное распределение. В 2017 г. корпоративное кредитование активизировалось в сторону нефтегазовой промышленности (9,7%), операций с недвижимым имуществом (7,9%) и металлургии (7,5%), которые немного потеснили позиции торговля (6,7%). На уровне региона (по КБР) наибольший удельный вес приходился на обрабатывающие производства, особенно пищевую (перерабатывающую) промышленность, затем следуют оптовая и розничная торговля и сельское хозяйство. В настоящее время конкурентная борьба за потребителя среди кредитных организаций усиливается. В связи с этим Банку рекомендуется: - усилить клиентоориентированность за счет образования научно-аналитического центра в составе профильного отдела по работе с клиентами; развивать клиентоцентричную модель; - всесторонне использовать возможности инфраструктуры кредитования, а именно: бюро кредитных историй, информационные технологии, страховые компании, коллекторские агентства; - расширять свой кредитный портфель за счет кредитования предприятий малого и среднего бизнеса. Это позволит реализовать Стратегию 2020, основной задачей которой является «достижение нового уровня для конкуренции с технологическими компаниями, оставаясь лучшим Банком для населения и бизнеса».

2.2 Кредитные операции сбербанка с физическими лицами

Активы Банка в целом за 2015-2017 гг. выросли незначительно, всего на 0,9%. Существенный рост наблюдается по капиталу (базовому и основному)– более 50%, по собственным средствам – почти44%.

Рассчитанные коэффициенты достаточности капитала превосходят минимальные значения более чем вдвое. Это говорит о том, что исследуемый Банк пользуется доверием вкладчиков, инвесторов, кредиторов и органов банковского надзора.

За рассматриваемый период чистая прибыль банка увеличилась почти в 3 раза. Основными факторами, повлиявшими на это, были: увеличение чистого процентного дохода – на 58,9%; увеличение чистого комиссионного дохода – на 22%и рост операционных доходов до совокупных резервов – на 46,2%. Следует отметить, что данные факторы характеризуются стабильной позитивной направленностью.

Улучшились качественные показатели деятельности Сбербанка. В 2016 г.рентабельность активов увеличилась в 2 раза относительно предыдущего периода. В 2017 г.аналогичная тенденция роста сохранилась. Это означает, что активы были размещены оптимально и использовались достаточно эффективно.

Банк имеет Генеральную лицензию №1481, выданную Банком России 11 августа 2015 года, на основании которой в рамках основной деятельности и в соответствии с действующим Уставом, утвержденным на Общем собрании акционеров 14июня 2018 г., Сбербанк выполняет следующие банковские операции с розничными клиентами:

- привлекает денежные средства физических лиц во вклады и ценные бумаги Банка;

- выдает кредиты от своего имени и за свой счет;

- открывает и ведет банковские счета физических лиц;

- переводит денежные средства по поручению физических лиц;

- обслуживает банковские карты;

- проводит операции с драгоценными металлами;

- покупает и продает иностранную валюту;

- осуществляет платежи, хранение ценностей и др.

Среди этих операций в настоящее время особую актуальность приобретает выдача кредитов физическим лицам.

Анализ трехлетней динамики показал, что розничного кредитного портфеля ПАО Сбербанк до вычета резервов на возможные потери увеличился на 19,1%. Ежегодно стабильно растут жилищные кредиты. В целом за анализируемый период ихрост составил 27,1%. По потребительским кредитам наблюдается колебательная динамика: в 2016г. по сравнению с 2015 г. их объемы сократились на 47,1 млрд. руб. или 2,4%, а в 2017 г. – выросли на 223,8 млрд. руб. или 11,6%.

Величина авто кредитов уменьшилась в 6,3 раза по сравнению с уровнем 2015 г. и в 2,5 раза по сравнению с уровнем 2016 г. Практически всем бизнесом авто кредитования Банковской группы Сбербанка в России с 2013 г. занимается СетелемБанк. Он является дочерним банком Сбербанка, специализирующимся на выдаче авто кредитов, кредитов в точках продаж (POS-кредитование), а также на операциях финансирования авто производителя под уступку денежных требований к дилерам (факторинг). Приоритетные каналы продаж Сетелем Банка представлены в виде дилерских центров-партнеров.

Основным ускорителем роста объема портфеля розничных клиентов выступило ипотечное кредитование, которое продолжает занимать наибольший удельный вес в розничном кредитном портфеле ПАО Сбербанк – 56,1% в 2017 году. Второе место (43,8%) принадлежит кредитам, выдаваемым на потребительские цели.

Доля Сбербанка в ипотечном кредитовании составляет 55,6%. Он лидирует на российском рынке розничного кредитования и по потребительскому кредитованию с долей в 31,8%, несмотря на некоторое ее уменьшение по сравнению с 2016 г., и в целом по объему кредитов физическим лицам с долей в 40,5%.

Проанализируем качественное состояние розничного кредитного портфеля ПАО Сбербанк. Структура ссудной задолженности до вычета резервов на возможные потери, как следует из табл.1, характеризуется ежегодным повышением доли кредитов, которые предоставляются физическим лицам (23,1% → 25,1% → 26,5%). В абсолютном выражении они также показывают стабильный рост. Это является ярким свидетельством того, что банк в целом осуществляет успешную кредитную политику, нацеленную на расширение предложения кредитных ресурсов и востребованности клиентами данной банковской услуги.

Таблица 4

Ссудная и приравненная к ней задолженность физических лиц

|

Сроки погашения кредитов |

1.01.16 г. |

1.01.17 г. |

1.01.18 г. |

Изменения +,- (гр. 4-гр.2) |

|

1 |

2 |

3 |

4 |

5 |

|

До 30 дней |

26,4 |

25,2 |

21,8 |

-4,6 |

|

31-90 дней |

11,7 |

11,1 |

8,5 |

-3,2 |

|

91-180 дней |

8,6 |

6,2 |

6,4 |

-2,2 |

|

Более 180 дней |

53,3 |

57,6 |

63,3 |

+10 |

|

Итого |

100 |

100 |

100 |

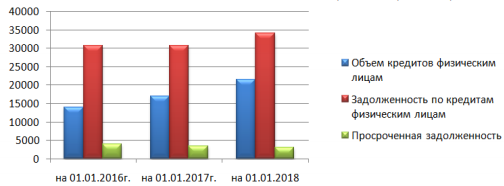

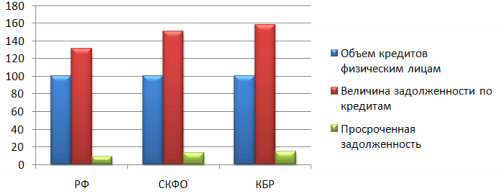

Объемы задолженностей по кредитам, предоставленным физическим лицам, в Кабардино-Балкарском отделении Сбербанка №8631 (рис. 1), также увеличились. Безусловно, и на региональном уровне показатель просроченной задолженности по кредитам ухудшает качество кредитного портфеля Банка. В территориальном разрезе доля просроченной задолженности соответственно в 2015, 2016 и 2017 годах в общем объеме задолженности в рамках данной группы заемщиков (рис. 2) может быть представлена следующим образом: РФ 8,1% → 7,9% → 7,0%; СКФО 10,6% → 10,3% → 9,0%; КБР 12,7% → 11,5% → 9,2%.

Рис. 1. Задолженность по кредитам, предоставленным физическим лицам в КБР, млн. Руб

Рис. 2. Доля просроченной задолженности по кредитам, предоставленным физическим лицам, по состоянию на 01.01.2018 г.

Мы можем сделать вывод, что доля просроченной задолженности по кредитам, предоставленным физическим лицам в КБР, в общем ее объеме вполне сопоставима по разным уровням иерархии ПАО «Сбербанк». Тем более что данный показатель стабильно сокращается, а это означает уменьшение его негативного влияния на качество кредитного портфеля розничных клиентов.

В любом случае надо определить, по какой причине образуется просроченная задолженность.

Такими причинами одинаково могут выступать и увеличение объемов кредитного портфеля, и снижение платежеспособности заемщиков.

В рамках конкурентной борьбы за потребителя, в которую теперь помимо кредитных организаций активно включаются страховые и финтехкомпании, а также крупные компании в отраслях с высокой частотой совершения сделок, банку рекомендуется усиливать клиентоориентированность, развивая клиентоцентричную модель, и всесторонне использовать возможности инфраструктуры кредитования, особенно информационных техологий.

Это позволит достичь нового технологического уровня, оставаясь лучшим Банком для населения и бизнеса.

ЗАКЛЮЧЕНИЕ

Переход России к рыночной экономике, преодоление кризиса, возобновление экономического роста и повышение эффективности функционирования экономики невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Первоочередной задачей при этом становится налаживание связей по кредитованию между физическими лицами и банками на долгосрочной основе. В данной работе проведен анализ

кредитных операций коммерческого банка на примере ПАО «Сбербанк».

В первой главе разделе работы излагаются теоретические основы банковского кредитования в РФ, приведена классификация кредитов, рассмотрены элементы кредитной системы, организация кредитного процесса и проведения кредитных операций, выявлены современные тенденции банковского кредитования физических лиц в России. В деятельности российских банков кредитные операции являются главной доходообразующей статьей. За счет них формируется большая часть чистой прибыли банка и определяется, насколько эффективно функционирование каждого отдельного банка и экономики всей страны в целом. В макроэкономическом масштабе значение кредитных операций состоит в том, что посредством них банки превращают временно свободные денежные средства в действующие, стимулируя процесс производства, обращения и потребления. Исходя из предпосылок нынешней ситуации на рынке банковского кредитования, можно отметить следующие тенденции:

1. Заведомо низкие объемы кредитования, в особенности, по необеспеченным кредитным продуктам, так как банки опасаются вести высокорисковую кредитную политику из-за угрозы отзыва лицензии.

2. Упор на обеспеченность и консервативную кредитную политику, к заемщикам стали применяться более жесткие требования к их финансовому состоянию.

3. Упор на господдержку. Из-за резкого роста процентных ставок правительство приняло решение запустить программы господдержки, а именно субсидирование ставки по автокредитам на новые автомобили, собранные в РФ, а также субсидирование ставок по ипотечному кредитованию строящегося жилья.

4. Значительный рост числа просроченных кредитов в кредитном портфеле. Поскольку в 2014 году в отношении России были приняты санкции, которые вызвали ограничение финансирования российской экономики извне, эти действия послужили причиной снижения динамики финансирования реального сектора экономики России и финансовое состояние заемщиков ухудшилось.

5. Рост рынка сопутствующих услуг (взыскание просроченной задолженности, юридическая поддержка заемщиков), вызванный рост доли просроченных кредитов.

Во второй главе был проведен Анализ кредитования физических лиц в ПАО «Сбербанк».

Анализ кредитного портфеля ПАО Сбербанк, проведенный в рамках данного исследования показал, что кредитование физических лиц в нем занимает более 25% общего объема. Оказываемые кредитные услуги физическим лицам фактически состоят из жилищных кредитов – более 56% и кредитов на потребительские цели – около 43%.

Задолженность по кредитам растет, что означает активизацию кредитной деятельности Банка, но велика доля просроченной задолженности, особенно на региональном уровне. Чтобы свести к минимуму величину просроченной задолженности, банку следует использовать все возможности на всех этапах кредитного процесса:

– проводить более тщательный анализ кредитоспособности заемщика на основе традиционных методов и новых методов, разрабатываемых с помощью банковских IT-технологий;

– регулярно отслеживать уже выданные кредиты и оценивать причины возникающих задолженностей еще на ранних стадиях их образования;

– оказывать всемерную поддержку и помощь в определении выхода из создавшейся ситуации, применяя индивидуальный подход в каждом конкретном случае, основываясь на знаниях о клиенте;

– осуществлять в случае необходимости реструктуризацию долга;

– быть готовым обратиться в судебные органы и, наконец, продать долг коллекторским фирмам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1

- Белоглазова Г. Банковское дело: учебное пособие. Спб.: Питер, 2012. 400 с.

- Голубович А. Д. Гарантии в современной банковской практике: учебное пособие. Москва: Изд-во Менатеп-Информ, 2012. 158с.

- Киселева И. А. Коммерческие банки: модели и информационные технологии в процедурах принятия решений. Москва: Изд-во Едиториал УРСС, 2013. 400 с.

- Мусина Л. А. Кредитный рынок России: современное состояние и перспективы развития: дис….канд.экон.наук / Санкт Петербург, 2014. С. 19.

- Ольшаный А. И. Банковское кредитование: российский и зарубежный опыт: учебное пособие. Москва: Изд-во РДЛ, 2013.

- Полищук А. И., Быстров С. А. Точная модель потребительского кредита // Финансы и кредит. 2014. №5. С. 22–32.

- Сажина М. А. Банковскую систему России необходимо совершенствовать // Финансы. М. 2015. № 7. С. 10–13.

- Скогорева А. Рынок потребительского кредитования – фавориты новые, лидеры старые // Банковское обозрение. 2014. №12.

- Тавасиев А. М. Банковское дело: базовые операции для клиентов: учебное пособие. Москва: Изд-во Финансы и статистика, 2014. 145 с.

- Турбанов А. В. Российская банковская система на современном этапе // Периодическое издание «Деньги и кредит». М. 2016. №2.

- Ходжаева И. Е. Оценка кредитоспособности физических лиц с использованием деревьев решений // Банковские технологии. 2015. №5. С. 30– 33.

- Черкасов В. Е. Финансовый анализ в коммерческом банке: вузовский учебник. Москва: Изд-во Инфра-М., 2013. 272 с.

- Волков С. А. Мобилизация источников финансирования // Банковское дело. 2013. №12. С. 34–36.

- Войтов В.А., Матвиенко С.Н. Основные направления и принципы кредитной политики и операций коммерческого банка. В сборнике: Современные проблемы и перспективы развития агропромышленного комплекса региона Сборник трудов научно-практической конференции преподавателей, аспирантов, магистрантов и студентов. 2019. С. 117-118.

- Злобина Е. И. Развитие стандартов качества банковской деятельности в сфере кредитования // Банковское дело. 2014. №10. С. 57–60

- Козырь Н. С., Толстов Н. С. Банковский маркетинг в РФ: состояние и перспективы развития // Экономика: теория и практика. 2013. №4. С. 37–44.

- Козырь Н. С., Толстов Н. С. Интернет-банкинг в РФ: состояние и перспективы развития // Экономика: теория и практика. 2013. № 4. Том 1. С. 37–44.

- Ли В. О. Об оценке кредитоспособности заемщика (российский и зарубежный опыт) // Деньги и кредит. 2015. №2. С. 50–54.

- Мищенко В. В. Стресс-тестирование риска ликвидности банка в условиях неопределенности финансовых рынков // Банковское дело. 2015. №11. С. 6.

- Никитина Е. М., Сотникова И. И. Проблемы управления банковским маркетингом // Академический вестник. 2012. № 2. С. 79–82.

- Пронская Н. С., Астахова В. Б. Повышение роли кредитных историй в управлении кредитным риском // Банковское дело. М. 2014. №11. С. 31–35.

- Скуридин Д. Г. Управление кредитными операциями банка // Международный журнал « Программные продукты и системы». 2013. №1. 113

- Старкова Н. О., Махов Н. С. Исследование современного состояния информационно-телекоммуникационной отрасли в РФ и в ЕС // Экономика и предпринимательство. 2015. №11-2. С. 422–426.

- Старкова Н. О., Соколова И. В. Виды маркетинговых коммуникаций в интернет-среде // Экономика и предпринимательство. 2015. №11-3. С. 125–130.

- Формы и системы оплаты труда на предприятии (ООО «ВКМ-Сталь»)

- КОНТРОЛЬ ПОЧТОВЫХ ОТПРАВЛЕНИЙ, ТЕЛЕГРАФНЫХ И ИНЫХ СООБЩЕНИЙ. ОТЛИЧИЕ ОТ ПРОСЛУШИВАНИЯ И ТЕЛЕФОННЫХ РАЗГОВОРОВ

- Проектирование реализации операций бизнес-процесса «Движение библиотечного фонда»

- Облачные сервисы

- Управление процессом реализации изменений и нововведений

- Цели создания запасов и их классификация

- Анализ структуры торгового ассортимента ООО «СДК»

- История развития менеджмента

- Коммерческие риски и способы их уменьшения

- Корпоративная культура в организации

- Анализ внешней и внутренней среды организации

- Общие положения по выполнению кассовых операций (ПАО «Сбербанк России»)