Влияние слияний компаний на концентрацию в отрасли (теоретические аспекты слияний и поглощений)

Содержание:

ВВЕДЕНИЕ

Сделки по слияниям и поглощениям компаний (M&A) являются важным и распространённым способом консолидации и повышения эффективности компаний, причём их значимость увеличивается в последние годы. По данным международной финансовой компании Dealogic, в 2015 году объём сделок M&A впервые в истории превысил 5 трлн $, что на 37% выше, чем в 2016 году. Количество сделок по слияниям и поглощениям в финансовом секторе также растёт - по данным исследования компании Deloitte, в 2016 году была заключена 301 сделка M&A на общую сумму 18.6 млрд $, что на 28% выше, чем в предыдущем году. M&A является важной частью стратегии развития большинства ведущих международных финансовых организаций, поэтому понимание данной темы необходимо для успешной работы в финансовом секторе.

Тема слияний и поглощений в банках особенно важна для России, где в последние годы происходит активная реорганизация и консолидация банковского сектора. Согласно оценке руководителя ВТБ Андрея Костина, в российской банковской системе существует более 500 банков, которые составляют менее 3% активов и постепенно будут присоединяться к более крупным банкам или закрываться. В условиях ужесточения требований к кредитным организациям в России и за рубежом и замедления экономики в России данная тенденция будет со временем только ускоряться. В частности, по данным Центрального Банка РФ, в России за последние 2 года количество кредитных организаций снизилось почти на 200 до 718 штук по состоянию на март 2016 года.

Таким образом, существует необходимость в изучении слияний и поглощений финансовых организаций, в частности анализа влияния M&A на доходность банков. Следует также отметить, что в России данная тема является недостаточно изученной, что определяет актуальность темы настоящего исследования.

Цель и задачи исследования:

Целью исследования является анализ влияния слияний и поглощений на доходность банков.

Для выполнения цели исследования необходимо решить следующие задачи:

- Проанализировать зарубежный и российский опыт сделок по слияниям и поглощениям банков

- Рассмотреть основные теоретические подходы к анализу сделок по слияниям и поглощениям банков, в частности влияние M&A на доходность банков

- Определить методику оценки влияния сделок M&A на доходность банков и апробировать её на реальной выборке сделок

Объектом исследования являются сделки по слияниям и поглощениям банков.

Предметом исследования является аспекты оценки эффективности сделок M&A, в частности влияние сделок на доходность банков.

Теоретической и методологической основой работы являются работы российских и зарубежных исследователей слияний и поглощений в финансовом секторе. В частности, такие исследования как Bruner (2002) – 4 способа оценки окупаемости M&A сделок, Fadzlan (2004) – влияние M&A на эффективность банков в Малайзии, Altunbas и Ibanez (2004) – влияние сходства между участниками M&A на прибыль и Badreldin и Kalhoefer (2009) – влияние M&A на результаты банков в Египте.

В качестве основного метода анализа данных используется эконометрическое моделирование. Также применяются такие методы исследования, как системный подход (совмещение анализа и синтеза) и графический метод.

Описание выборок данных:

Информационную базу исследования составляют финансовые отчёты банков, подготовленные в соответствии с Международными Стандартами Финансовой Отчётности (МСФО).

Научная новизна исследования заключается в:

- Разработка методологии оценки влияния M&A сделок на доходность банков на основе анализа зарубежных исследований

- Формирование сопоставимой, релевантной и актуальной выборки сделок по банковским M&A в России и США, а также апробация методологии на данной выборке

Практическая значимость исследования состоит в том, что:

- Выводы данной работы могут быть применены участниками M&A в банковской сфере для принятия более эффективных решений

- Анализ сделок M&A в банках актуален для изучения акционерами и менеджментом банков, регулятором, консультантами, а также прочих заинтересованных лиц

Структура работы:

Работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений.

Во введении обосновывается актуальность темы работы, формулируются цели и задачи, объект и предмет исследования, а также описываются источники информации, методы анализа, научная новизна, теоретическая и практическая значимость работы.

В первой главе проводится анализ тенденций зарубежных и российских сделок по слияниям и поглощениям в финансовом секторе. Рассмотрены крупнейшие сделки по слияниям и поглощениям в США, Японии, Европе, Китае, Индии, Бразилии, России, сформулированы основные тенденции и выявлены ключевые факторы, влияющие на успешность сделок.

Во второй главе анализируются академические работы по слияниям и поглощениям в банках.

В третьей главе проводится практическое исследование влияния сделок по слияниям и поглощениям на доходность банков с помощью эконометрического анализа.

В заключении подводятся основные итоги работы, формулируются выводы и возможные направления последующих исследований по анализу слияний и поглощений в банковском секторе.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

1.1. Исследования эффективности сделок по слияниям и поглощениям

Robert F. Bruner (2002)

В своей статье “Does M&A Pay?” выделил 4 способа оценки окупаемости сделок M&A:

- Event Studies - Анализ сверхдоходности акционеров от увеличения стоимости акций и выплаты дивидендов в период до и после сделки. При этом под сверхдоходностью подразумевается разница между общей доходностью (изменение цены и дивиденды) и бенчмарком (который рассчитывается по модели Capital Asset Pricing Model или как доходность крупного индекса, такого как S&P 500). Данный подход основан на предпосылке того, что рыночная цена акции отражает текущую стоимость будущих денежных потоков.

- Анализ финансовой отчётности компаний. Данный метод предусматривает анализ бухгалтерской отчётности до и после сделок. Рассматриваются такие показатели, как чистая прибыль, ROE (рентабельность капитала) и ROA (рентабельность активов), прибыль на акцию, уровень долговой нагрузки (для небанковских компаний) и ликвидность компании. Основной исследований с использованием данного метода состоит в том, была ли доходность покупателей выше, чем у их конкурентов, которые не участвовали в сделках M&A.

- Опросы топ-менеджеров. Один из наиболее очевидных методов исследования – просто спросить у топ-менеджеров, насколько эффективной была сделка (для этого необходимо опросить выборку топ-менеджеров с помощью стандартного списка вопросов).

- Case Studies или «клинические исследования» отдельных сделок. Данный метод заключается в детальном анализе конкретных сделок, в частности с помощью интервью с топ-менеджерами или экспертами.

Каждый из данных видов исследований обладает определёнными преимуществами и недостатками. Ключевые недостатки различных видов исследований:

- Event Studies – не все компании торгуются на бирже; содержит допущение об эффективном функционировании фондового рынка; метод уязвим к прочим событиям, влияющим на стоимость акций

- Анализ финансовой отчётности компаний – в некоторых случаях отчётность может быть неполной или не сопоставимой для разных компаний (например, компании в разных странах могут публиковать отчётность в соответствии с разными стандартами)

- Опросы – как правило, у опросов очень низкий процент участия и соответственно их результаты не всегда корректно обобщать; опросы представляют собой субъективные мнения

- Case Studies – маленькая выборка

Joash и Njangiru (2015) исследовали влияние банковских слияний и поглощений на финансовые результаты в Кении на основе опроса банков. Авторы сформулировали 2 исследовательских вопроса: 1. Какой эффект оказывают слияния и поглощения на акционерную стоимость компании в связи с финансовыми результатами 2. Как слияния и поглощения влияют на прибыльность компаний. Joash и Njangiru выделяют несколько групп пользователей, которым будет полезно изучение работы: инвесторам, менеджменту банков, академическим исследователям и студентам, изучающим слияния и поглощения.

Исследование покрывает все 14 банков, которые участвовали в сделках по слияниям и поглощениям, начиная с 2000 года, на основе опросов менеджмента. Из академических исследований авторы упоминают теорию агентских издержек Йенсена (1986), а также эмпирические исследования по слияниям и поглощениям в Кении. Исследователи приходят к выводу, что различные работы по слияниям и поглощениям не дают устойчивых результатов: в некоторых случаях сделки повышают прибыльность банков, в других случаях нет. Также Joash и Njangiru выявили основные мотивы слияний и поглощений в банках Кении – повышение прибыли и увеличение доли рынка.

Для анализа данных Joash и Njangiru построили следующую регрессионную модель:

ROE = a + b1SV + b2Pr + b3Sy + b4OE +e, где ROE = Return on Equity, SV = Shareholder’s value, Pr = Profit, Sy = синергии от сделки, OE = повышение операционной эффективности, a = константа, b1, b2, b3 b4 – коэффициенты соответствующих переменных.

В результате анализа данных с помощью программы SPSS был получен результат R-value в 0.7, что соответствует высокой степени корреляции – таким образом, авторы приходят к выводу, что существует корреляция между независимыми переменными (синергии от сделки, акционерная стоимость и др.) и зависимой переменной (ROE).

Dilshad (2015) исследует анализ прибыльности слияний и поглощений банков с помощью подхода Event Study. На основе анализа сделок в Европе автор приходит к выводу что существует положительная и статистически значимая прибыль для акционеров в краткосрочном периоде после слияний и поглощений, а также прибыль для акционеров поглощаемых банков в день объявления сделки. Dilshad приводит обзор литературы, который разделяет на несколько частей:

- Мотивы M&A сделок. Автор утверждает, что в академической литературе существует 2 основных подхода к анализу мотивов M&A: неоклассические теории и бихевиористические теории. Кроме того, можно анализировать данные теории с помощью изучения внешних (глобализация или развитие технологий) и внутренних (например, агентские издержки или Университет) мотивов. Кроме того, Dilshad упоминает в качестве важных мотивов экономию масштаба (в частности, снижение операционных издержек, преимущества большого капитала и рыночной силы и защита от конкурентов), экономию от расширения продуктового или географического охвата (продажа новых продуктов через существующую дистрибьюторскую сеть или доступ к новым клиентам в других странах/диверсификацию источников доходов) и дерегулирование.

- Неоклассические теории. Основное допущение неоклассических теорий заключается в том, что менеджмент участвует в M&A только в тех случаях, когда и акционеры покупателя, и продавца получат прибыль от совершения сделки. Также предполагается, что две объединённые компании будут генерировать большую прибыль, чем по отдельности: в частности, за счёт увеличения эффективности, роста доли рынка и операционной эффективности. Кроме того, в банковской отрасли существуют финансовые синергии – когда один банк обладает избыточным объёмом капитала с небольшими возможностями для расширения, в то время как второй банк обладает значительными возможностями для роста, но недостаточным капиталом. Существуют также альтернативные подходы – например, когда M&A рассматриваются как ответ менеджмента компаний на изменение внешней среды, в частности технологических и экономических шоков.

- Бихевиористические теории. Данные теории можно разделить на агентские мотивы и мотивы гордыни. Суть агентских издержек заключается в том, что в некоторых случаях акционеры обладают недостаточным количеством акций, чтобы иметь мотивацию контролировать деятельность менеджмента, который, в свою очередь, не всегда стремится максимизировать прибыль акционеров. В теории гордыни менеджмент компании переоценивает ожидаемые синергии от сделки, в результате чего покупатель может переплатить за покупаемый банк. Кроме того, менеджмент компании может стремиться увеличить размер компании с помощью M&A, так как размер компенсации привязан к размеру банка.

- Риски. Dilshad выделяет несколько категорий рисков, которые связаны со сделками по слияниям и поглощениям: операционный риск (например, трудности объединения ИТ систем и различия в корпоративной культуре), репутационный риск (проблемы поглощаемого банка могут ухудшить репутацию банка-покупателя) и стратегический риск (переоценка менеджментом банка-покупателя необходимости сделки и качества покупаемого банка). Повышенные операционные риски характерны для сделок между банками, находящимися в разных странах – в связи с культурными различиями, рисками валютных курсов и т.п.

Также автор выделяет несколько причин в академической литературе, по которым M&A сделки в банковской сфере оказываются неуспешными: 1. Невнятная стратегия, постановка целей и планирование сделки 2. Культурные различия 3. Отсутствие опыта и знаний 4. Чрезмерный оптимизм 5. Негативное изменение внешней среды.

В качестве источника данных использовалась база данных Thomson One Banker. Несмотря на то, что по Европе были доступны данные более чем по тысяче сделок, только 18 полностью удовлетворяли необходимым критериям. Примеры критериев: сделки только в Европе, покупка 100% компании наличие минимум 30-дневного интервала между объявлением о сделке и реализации сделки, листинг акций обоих банков на фондовых биржах. Таким образом, для качественного анализа Event Study необходима очень большая выборка сделок (из которых подходит только небольшая доля), поэтому данный анализ неприменим для развивающихся стран с относительно небольшим количеством сделок и банков, чьи акции торгуются на фондовом рынке. Автор сравнивает изменения стоимости акций покупателей и продавцов по сравнению с фондовым индексом FTSE100.

Dilshad приходит к нескольким основным выводам: 1. В среднем слияния и поглощения увеличивают стоимость акций банков-покупателей в краткосрочном периоде 2. Стоимость акции банков – покупателей существенно увеличивается в день объявления сделки 3. Рост цен акций после объявления о сделке наблюдается только в очень короткий период (несколько дней), в то время как по итогам 2 месяцев наблюдений (30 дней до сделки и 30 дней после сделки) накопленная сверхдоходность (доходность по сравнению с фондовым индексом) стремится к нулю.

Milbourn, Boot и Thakor (1996) исследовали мотивы руководителей банков для совершения сделок по слияниям и поглощениям и результаты для акционеров. В ходе работы авторы пришли к выводу, что одним из распространённых мотивов являются амбиции менеджмента, которые не связаны напрямую с прибылью акционеров. Сделки, как правило, являются выгодными для акционеров только в тех случаях, когда в результате сделки банк выходит на новые растущие рынки (продуктовые или географические) или если прогнозируется значительная экономия от масштаба.

Fadzlan (2004) изучал влияние M&A сделок на эффективность банков в Малайзии. Автор приходит к выводу, что слияния и поглощения оказывают положительное влияние на эффективность банков, особенно небольших и средних банков, которые больше всего выигрывают от экономии от масштаба. Ранее проводимые исследования по M&A банков в Малайзии показали смешанные результаты: эффективность и прибыльность банков, как правило, увеличивалась, но было много исключений.

В качестве метода исследования применяется Анализ среды функционирования (Data Envelopment Analysis – DEA). DEA – это непараметрическая методология линейного программирования по анализу коэффициентов эффективности. Основная идея метода заключается в сравнении по максимальному результату на данный уровень вводных параметров, например, максимальный уровень выручки при данном уровне расходов. В случае нескольких вводных/выходных переменных рассчитываются взвешенные показатели. В данной модели были использованы 3 вводных и 2 выходных переменных. Вводные переменные – расходы на персонал, капитал и депозиты, выходные переменные – объём кредитов и ценные бумаги (Investment and dealing securities). Расчёты были произведены в программе DEAP.

В результате исследования авторы приходят к следующим выводам: 1) В целом уровень эффективность банков Малайзии относительно высокий по сравнению с зарубежными банками 2) Во время года слияния уровень эффективность банков значительно снижается по сравнению с предыдущими годами, однако затем не только восстанавливается, но и становится выше предыдущих уровней эффективности 3) Небольшие и средние банки больше всего выигрывают от слияний и поглощений, в то время как крупные банки зачастую сталкиваются с повышением неэффективности после сделок.

1.2. Исследования влияния сделок по слияниям и поглощениям на доходность

Kemal (2011) исследовал финансовые результаты Royal Bank of Scotland в Пакистане после покупки банка ABN Amro с помощью анализа финансовых коэффициентов. Автор проанализировал ряд работ по слияниям и поглощениям в банках, которые приходят к различающимся выводам об эффективности слияний и поглощений. В частности, Rhoades (1993) пришёл к выводу, что сделки между банками внутри одной страны существенно увеличивают эффективность банков по удельным затратам и повышают прибыль, в то время как сделки между банками в разных странах незначительно повышают эффективность. Также Kemal рассматривал работы Badreldin & Kalhoefer (2009) по влиянию слияний и поглощений на прибыльность банков в Египте, Sufian (2004) по эффективности слияний и поглощений в Малайзии и Mylonidis & Kelnikola (2005) по слияниям и поглощениям в Греции.

Для анализа влияния сделок M&A на прибыльность банков автор использует коэффициенты прибыли, ликвидности и рыночной стоимости. Нулевая гипотеза заключается в том, что прибыльность Royal Bank of Scotland улучшилась после слияния, альтернативная гипотеза – в том, что прибыльность не улучшилась. В качестве источников данных использовалась аудированная финансовая отчётность банков: Баланс, Отчёт о прибылях и убытках и Отчёт о движении денежных средств за 2006-2009 года. Автор анализирует несколько категорий финансовых коэффициентов:

- Ликвидность

- Текущая ликвидность = текущие активы/текущие обязательства

- Индекс критической оценки (acid-test ratio) = (денежные средства + дебиторская задолженность + краткосрочные инвестиции) / текущие обязательства

- Коэффициент наличности = денежные средства и эквиваленты / текущие обязательства

- Оборотный капитал = краткосрочные активы – краткосрочные обязательства

- Прибыль

- ROA (возврат на активы) = прибыль / активы

- ROE (возврат на капитал) = прибыль / акционерный капитал

- Маржа валовой прибыли

- Чистая процентная маржа

- Доналоговая процентная маржа

- Маржа операционной прибыли

- Уровень долга

- Отношение долга к акционерному капиталу

- Коэффициент покрытия процентных расходов

- Возврат на инвестированный капитал

- Прибыль на акцию

Kemal приходит к выводу, что большинство показателей ухудшилось после сделки, за исключением коэффициентов уровня долга, которые улучшился. В результате нескольких лет убытков Royal Bank of Scotland продал свою дочернюю организацию в Пакистане другому банку.

В данной работе можно выделить несколько слабых сторон:

- Ограниченная выборка – был проанализирован только одна сделка, не было проведено сравнение с другими сделками и с банками, не участвовавшими в сделках M&A

- Неправильно выбраны коэффициенты: а) коэффициенты для банковских показателей отличаются от коэффициентов для других организаций, в частности коэффициент долговой нагрузки не применим (в то же время для банков важен коэффициент достаточности собственного капитала) б) было выбрано слишком большое количество коэффициентов (20), в то время как желательно выбрать несколько наиболее важных коэффициентов

- Методика анализа данных: анализ проводится на основе сравнения количества улучшившихся или ухудшившихся коэффициентов без применения инструментов эконометрического анализа

- Не сформулирована причинно-следственная связь между сделкой и финансовыми результатами банка – это особенно важно в связи с тем, что другие факторы вероятно оказывали более значимое влияние на финансовые результаты, в частности, Мировой финансовый кризис

Altunbas и Ibanez (2004) анализировали, насколько сходство между банками-покупателями и продавцами влияет на финансовый результат после M&A сделки. Авторы приходят к выводу, что слияния банков в Европейском Союзе приводят к улучшению возврата на капитал. Исследователи сравнивают эффективность M&A сделок на основе анализа баланса банков, различающихся по стратегии кредитов, кредитного риска, депозитов, структуры затрат, инвестиций в технологии и инновации, и другим показателям. Altunbas и Ibanez отмечают большую актуальность темы слияний и поглощений для Европейского Союза и США в связи с масштабной консолидацией банков во второй половине 1990-х – начале 2000-х годов.

Выводы исследования M&A в Европейском Союзе отличались от результатов аналогичного исследования сделок в США – в частности, в трансграничных сделках банков наблюдаются улучшения результатов. Также отмечается, что внутренние и трансграничные сделки значительно различаются по влиянию схожести/различий между банками на успешную реализацию сделки. Сходство по уровню эффективности и стратегий по депозитам (на основе анализа баланса банка) положительно влияет на результат как внутренних, так и для трансграничных сделок. Различия могут оказывать как позитивный, так и негативный эффект на результат сделки:

- Внутренние сделки

- Позитивные различия – капитализация, инвестирование в технологии и инновации

- Негативные различия – прибыль, стратегии по кредитам и депозитам

- Трансграничные сделки

- Позитивные различия – займы и стратегии кредитного риска

- Негативные различия – капитализация, инвестирование в технологии и финансовые инновации

Авторы вводят такую переменную как «Индекс сходства» между различными банками с целью оценки влияния сходства между банками на успешность сделки. В качестве зависимой переменной используется разница между ROE через 2 года после сделки и ROE банков за 2 года до сделки, взвешенный на объём активов. В качестве независимых переменных используется ряд коэффициентов:

- Ликвидность = Ликвидные активы / Объём депозитов

- Расходы / Выручка

- Достаточность капитала = Капитал / Активы

- «Чистые» займы / Активы

- Уровень кредитного риска = Резервы под обесценение кредитов / Чистый процентный доход

- Диверсификация доходов = Прочие операционные доходы (Непроцентные доходы) / Активы

- Внебалансовые позиции / Активы (примеры внебалансовых позиций – операционный лизинг, совместные предприятия)

- Займы / Депозиты

- Прочие расходы в услуги и технологии = Прочие расходы / Активы

- ROE покупателя до сделки

- Относительный размер = Активы продавца / Активы покупателя

- Годовые временные фиктивные переменные

В качестве источника данных используется база сделок M&A в Европейском Союзе, которые прошли между 1992 и 2001 годом (всего 262 сделки, включая 207 внутренних и 55 трансграничных). Из выборки исключаются банки-покупатели, которые в течение трёх лет перед сделкой участвовали в других сделках по M&A. Данные были получены из базы данных SDC Platinum Thomson Financial, для выгрузки бухгалтерской отчётности использовалась база Bank Scope, входящая в Bureau Van Dijk. Данные анализируются с помощью эконометрического анализа, используется регрессионный анализ и корреляционная матрица переменных. По каждой переменной рассчитывается описательная статистика - мода, медиана и стандартное отклонение для банков-покупателей и продавцов во внутренних и трансграничных сделках соответственно.

Основные результаты анализа: 1) Банки-покупатели в среднем в 7 раз больше по размеру активов, чем банки-продавцы 2) Покупатели более эффективны по затратам, особенно во внутренних сделках 3) Продавцы характеризуются более высокими коэффициентами займов и непроцентных доходов к сумме активов 4) Банки-продавцы значительно меньше обеспечены капиталом, чем покупатели.

Alger (2015) анализировал слияния и поглощения в банковском секторе на Филиппинах в период между 2006 и 2010 годами. Автор отмечает, что в течение рассматриваемого периода объём сделок по слияниям и поглощениям в Филиппинах вырос, что было частично обусловлено действиями регулятора. Центральный Банк Филиппин поощрял слияния и поглощения, так как хотел сократить избыточное число банков в сельской местности, а также создать сильных игроков на банковском рынке, которые помогут стабилизировать отрасль. Предыдущие исследования по оценке влияния слияний и поглощений в Филиппинах на прибыльность банков привели к смешанным результатам. ROA и финансовые результаты уменьшились, однако это может объясняться мировым финансовым кризисом – результаты по сравнению с отраслью существенно не изменились.

Alger обращает особое внимание на то, что традиционные подходы к анализу влияния M&A на финансовые результаты банков обладают рядом недостатков. Показатели ROA, ROE, чистой процентной маржи и операционного денежного поток до налогов к активам сильно подвержены влиянию внешних факторов (таких как ВВП, инфляция, показатель концентрации рынка), поэтому только по показателям прибыльности нельзя однозначно сказать, что именно сделка M&A повлияла на финансовые результаты банка. Для компенсирования влияния этих факторов необходимо сравнивать результаты с другими банками, средним по отрасли, а также анализировать показатели за 3-5 лет до и после сделки. Для тестирования статистической значимости различий в исследованиях, как правило, используется t-тест и тест медианы.

Методология исследования состоит из нескольких этапов. На первом этапе рассчитываются ожидаемые изменения показателя прибыли банка на основе исторического анализа изменения среднего уровня прибыли для рынка и других переменных (таких, как макроэкономические показатели и регулирование). После этого рассчитывается аномальный показатель ROE - разница между ожидаемым ROE и фактическими значениями. В результате анализа были сформулированы следующие выводы: 1. ROA банков на Филиппинах снизился за рассматриваемый период 2. Аномальный ROA банков, участвующих в сделках по слияниям и поглощениям, значительно не изменился – то есть падение ROA скорее всего объясняется внешними факторами.

Marembo (2012) анализировал влияние M&A сделок на финансовые результаты коммерческих банков в Кении. В рамках работы автор изучил 27 сделок по M&A банков в Кении в период между 1994 и 2010 годами. В качестве источников данных и использовались 3 формы финансовой отчётности банков, анализируемые показатели – EPS (прибыль на акцию), ROE, ROA и CAR (уровень достаточности капитала). В результате исследования авторы приходят к заключению, что ROA и ROE банков улучшаются после сделок.

В обзоре литературы автор сформулировал несколько теорий мотивов слияний и поглощений: экономические мотивы, синергии, экономия, финансовые синергии, налоговые стимулы и мотивы менеджеров. Также сделки M&A можно разделить на 3 основных вида: горизонтальные (между компаниями, которые работают в той же отрасли и на том же этапе производственного цикла), вертикальные (между компаниями, которые находятся на разных этапах производственного цикла в одной отрасли) и конгломераты (объединение компаний, работающих в разных областях бизнеса и не являющихся горизонтальными или вертикальными).

В качестве показателей для анализа финансовых результатов банков автор выделяет показатели прибыли (ROA, ROE), ликвидности (быстрая ликвидность, текущая ликвидность и др.), достаточности капитала. Кроме того, в США существует система рейтингов банков, которая называется CAMELS (достаточность капитала, качество активов, качество управления, доходность, ликвидность, чувствительность к риску). Данная система оценивает финансовые учреждения по шкале от 1 до 5, где 1 это наиболее сильные организации, а 5 – самые слабые.

Анализ данных и построение аналитической модели выглядят следующим образом. При анализе данных сравниваются 2 периода: до сделки (y1) и после сделки (y2). На этапе до сделки анализируются и покупатель, и продавец – для того, чтобы можно было сравнить их финансовые результаты; на этапе после сделки анализируются результаты объединённого банка. Также на этапе до сделки рассчитывается среднее значение финансовых коэффициентов для 2 банков (Marembo рассчитывает арифметическое среднее, однако более корректно рассчитывать средневзвешенные коэффициенты по размеру активов). В качестве зависимой переменной используется финансовый результат банка (y), в качестве независимых переменных – ROA, ROE и CAR (X1, X2 и X3). Связь между переменными устанавливается с помощью многофакторного регрессионного анализа, осуществляемого на программе SPSS. Формула регрессионного анализа:

y = B0 + B1X1 + B2X2 + B3X3 +e,

где y = финансовый результат банков (в виде прибыли на акцию, EPS), B0 = фиксированное значение, B1, B2 и B3 = бета-коэффициенты, X1, X2 и X3 = независимые переменные, e = ошибка

Для оценки значимости модели проводится дисперсионный анализ – на уровне значимости 5% и уровнем достоверности 95%. Автор анализирует каждую сделку по отдельности и сравнивает ROA и ROE до сделки и после сделки – как правило, данные коэффициенты значительно снижаются в год реализации сделки, в последующие года ROE и ROA объединённого банка быстро растёт и превышает ROE/ROA до сделки.

На завершающем этапе практической части исследования Marembo проводит регрессионный анализ для выявления зависимости между EPS и ROE, ROA и CAR до сделок и после сделок. В результате анализа до сделки было получено значение скорректированного R2 в 0.697, и автор приходит к выводу, что EPS на 70% объясняется тремя рассмотренными переменными, а также существуют другие переменные, составляющие около 30% от влияния на финансовые результаты банков. В результате анализа после сделки было получено значение скорректированного R2 в 0.796, соответственно влияние ROE, ROA и CAR на EPS выросло после завершения сделок.

В подведении итогов автор приходит к выводу, что результаты слияний и поглощений в банковской сфере Кении приводят к смешанным результатам. У многих банков показатели ROE, ROA и CAR улучшились, однако у некоторых банках они остались на прежнем уровне или даже ухудшились. Таким образом, другие факторы могут оказывать значительное влияние на финансовые результаты банков после M&A, в частности профессионализм и опыт топ-менеджмента.

Badreldin и Kalhoefer (2009) рассматривали влияние слияний и поглощений на результаты банков в Египте. Авторы анализировали, как изменялся ROE египетских банков, участвовавших в слияниях и поглощениях в 2002-2007 годах. Основным выводом исследования является заключение о том, что слияния и поглощения не оказывали явный эффект на прибыльность банков в Египте, единственным показателем, улучшившимся в результате M&A, был уровень кредитного риска.

Авторы подробно рассматривают макроэкономику и изменения в банковском секторе Египта (в частности, регулирование), прежде чем переходить непосредственно к анализу слияний и поглощений. Также авторы изучают основные мотивы и причины провалов в реализации сделок – следует отметить, что некоторые компании предпочитают использовать источники внутреннего роста вместо M&A, а также что сходства между банками больше способствуют успеху сделок, чем различия.

Существует два основных подхода к эмпирическому анализу влияния сделок M&A на результаты банков. Первый подход предполагает сравнение результатов до и после слияния или поглощения с помощью анализа бухгалтерской отчётности. Основная идея второго подхода (Event Study) состоит в анализе изменений рыночных цен акций участвующих компаний в период объявления сделки. Badreldin и Kalhoefer отмечают, что первый подход лучше подходит для анализа слияний и поглощений банков в Египте, так как фондовый рынок Египта характеризуется высокой волатильностью и не отражает справедливой рыночной стоимости акций.

Авторы выбрали 10 сделок по слияниям и поглощениям в банковском секторе Египта в период между 2004 и 2007 годов; несмотря на то, что другие исследования по США и Европе использовали значительно большую выборку сделок, для Египта данная выборка является репрезентативной, так как в Египте было всего только 40 сделок. Из проанализированных сделок 4 проходили внутри страны, в то время как 6 являлись трансграничными. Из-за недостатка информации основной акцент исследования приходится на анализ банков - покупателей, а не продавцов.

Финансовые результаты банков оцениваются с помощью ROE как зависимой переменной, среднее ROE рассчитывается для двух лет до сделки и для двух лет после сделки. Badreldin и Kalhoefer мотивируют выбор периода два года тем, что выгодам от слияний и поглощений достаточно данного срока для того, чтобы материализоваться, в то время как более чем через два года начнут проявляться другие внешние факторы, которые будут ухудшать точность результатов. ROE разбивается на составляющие: ER (доля капитала в активах) и ROA, который разбивается на валовую маржу и резервы под возможные потери. В свою очередь, валовая маржа состоит из операционных расходов и валового дохода, который состоит из процентной маржи, комиссионной маржи и прочей маржи. Анализ данных проводится с помощью сравнения абсолютного и относительного изменений каждого из вышеперечисленных коэффициентов (используется среднее значение для выборки банков).

В результате анализа авторы приходят к следующим выводам. ROE до налогов вырос с 12.6 до 14.5% после M&A или на 14%. При этом валовый доход и маржа операционных расходов существенно не изменились, соответственно снижение доли капитала в активах являлось основной причиной увеличения ROE. В дальнейшем при отдельном рассмотрении сделок внутри страны и трансграничных сделок не было выявлено чёткой тенденции, что противоречило первоначальной гипотезе. На следующем этапе Badreldin и Kalhoefer построили диаграмму, на которой банки расположены по уровню ROE и доли капитала в активах. На основе результатов сравнения финансовых коэффициентов банков до и после сделок, а также рассмотрения диаграмм авторы приходят к выводу, что сделки по слияниям и поглощениям в Египте не оказали существенного влияния на прибыльность банков.

Несмотря на отрицательное заключение о влиянии сделок по слияниям и поглощениям на прибыльность банков в Египте Badreldin и Kalhoefer отмечают, что существует несколько направлений для дальнейших исследований, которые могут привести с другим результатам. Во-первых, возможно провести исследование на основе более полной выборки данных – охватить более длительный период и включить в анализ финансовые отчёты банков-продавцов, которые были удалены с официальных сайтов после завершения сделок. Во-вторых, можно исследовать факторы, влияющие на успешность сделок - в частности, схожесть стратегий по структуре активов, диверсификации кредитов и стратегий кредитного риска банков на основе анализа балансов. Кроме того, исследование результатов сделок по слияниям и поглощениям в долгосрочном периоде может помочь оценить, насколько устойчивыми являются результаты M&A.

В данной работе следует выделить несколько слабых сторон, которые могли повлиять на выводы, к которым пришли авторы. Во-первых, слишком маленькая выборка – только 10 сделок. Несмотря на небольшое количество сделок в Египте, имело смысл рассмотреть ещё одну выборку сделок в другой схожей развивающейся стране на Ближнем Востоке или в Африке, например, Алжире или Тунисе. Во-вторых, результаты до и после сделки необходимо сравнивать с результатами аналогичных банков, не участвующих в сделках по слиянию и поглощению (или с результатами отрасли в целом). В-третьих, в исследовании не проводился анализ факторов, влияющих на успешность сделок, и не использовались соответствующие инструменты эконометрического анализа.

ГЛАВА 2. ОЦЕНКА ВЛИЯНИЯ СДЕЛОК ПО СЛИЯНИЯМ И ПОГЛОЩЕНИЯМ НА КОНЦЕНРАЦИЮ ОТРАСЛИ

2.1 Слияние банков

В качестве выборки данных для модели будут использоваться сделки по слияниям и поглощениям в России не позднее 2016 года - для целей анализа необходимо, чтобы данные были доступны через 2 года после сделки. Список сделок по слияниям и поглощениям был получен из базы Thomson Reuters Eikon. Сделки были выбраны с учётом следующих фильтров:

- Отрасль цели для M&A – банки

- Сделка была завершена

- Вид сделки: покупка контролирующей доли или слияние

- Отрасль покупателя: банки и другие финансовые организации (так как некоторые организации – покупатели занимаются не только банковской деятельностью, но и управлением активами, брокерскими услугами и т.п. – например, группа «Открытие»)

- Статус покупателя: исключены покупатели со статусом «инвестор», так как они являются частными лицами и соответственно сделка представляет собой смену собственника, но не объединение с другим банком

В результате применения данных фильтров был сформирован список из 289 сделок в период с 1993 по 2016 г. Примерно в половины сделок банки выступали в качестве покупателей, также в значительной доле сделок отрасль покупателей – прочие финансовые организации. Также было несколько сделок, в которых в качестве покупателей выступали брокерские компании, управляющие активами и кредитные институты.

Рисунок 1 – Количество M&A по отраслям

Количество M&A сделок было незначительным в 1990-х годах (не более 3 сделок в год), в 2001-2007 году ежегодное количество сделок выросло примерно до 10, начиная с 2008 года количество сделок выросло ещё больше, достигнув количества 48 в 2010 году (в остальных годах после 2007-го около 20 сделок).

Рисунок 2 – Количество M&A по годам

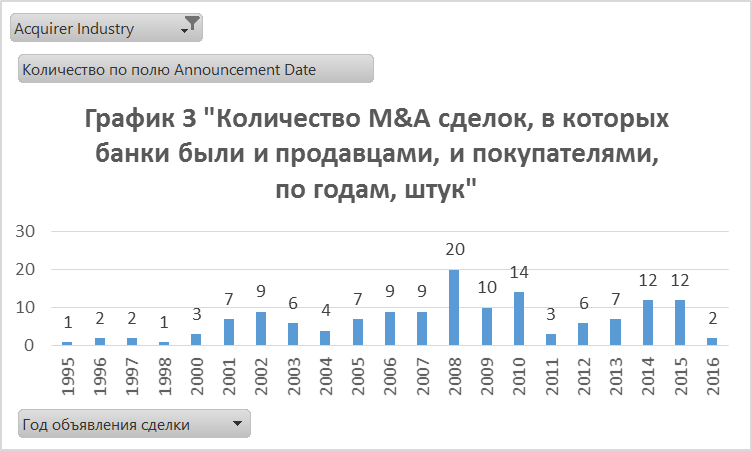

Если рассматривать только сделки, в которых банки выступали и в качестве продавцов, и в качестве покупателей, то наибольшее количество сделок было в 2008 году (20 штук), в 2011-2015 году количество сделок снизилось до 3-7 штук в год, а в 2016-2015 году количество сделок снова выросло до 12 в год – вероятно, из-за ухудшения ситуации в экономике и ужесточения требований Центробанка к банкам и другим финансовым организациям.

Рисунок 3 – Количество M&A сделок, в которых банки были и продавцами, и покупателями

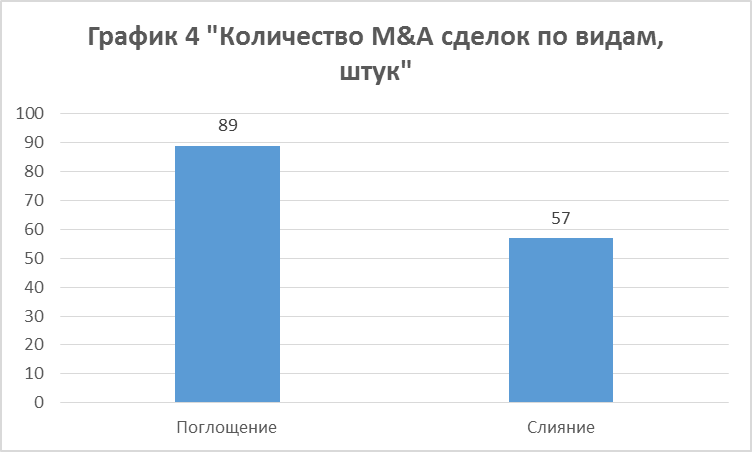

В дальнейшем будем рассматривать более детально только те сделки, в которых в качестве покупателей также выступали только банки. Из данных сделок 89 являлись поглощениями, а 57 – слияниями (график 4). Следовательно, в среднем поглощения проходят несколько чаще, чем слияния.

Рисунок 4 – Количество M&A сделок по видам

Банками – лидерами по количеству M&A сделок являются Бинбанк (9 сделок), Восточный Экспресс (5 сделок), ВТБ (4 сделки) и Уральский Сибирский Банк (4 сделки). Топ-10 банков по количеству сделок представлены на графике 5. Следует отметить, что 4 банка из топ-10 уже прекратили своё существование, соответственно можно сделать вывод, что активное участие в слияниях и поглощениях как минимум не даёт гарантии выживания банка:

- Уральский Сибирский Банк был в 2003 году присоединён к банку Автобанк-Никойл, который в свою очередь был присоединён к Уралсибу в 2005 году

- Банк Электроника прекратил свою деятельность в 2008 году (была попытка санации банка, но неуспешная)

- Банк Рост был присоединён к Бинбанку в 2016 году путём санации.

- Восточно-Европейская Финансовая Корпорация была ликвидирована в 2010 году путём присоединения к корпорации "Открытие"

Рисунок 5 – Крупнейшие банки по количеству M&A сделок

В период между 2005 и 2015 годами было проведено 85 сделок, из которых будет сформирована выборка для модели – по сделкам за данный период существует наибольшая вероятность того, что будет доступна информация за 2 года до сделки и за 2 года после сделки. Мировой финансовый кризис, вероятнее всего, существенно повлиял на результаты банков, поэтому желательно рассматривать отдельно сделки, которые были проведены после кризиса, от сделок, которые были проведены до кризиса. Как один из вариантов можно выбрать только одну группу сделок (например, после кризиса как более актуальную), а вторую группу оставить для дополнительных исследований. Также возможен вариант с использованием фиктивной переменной.

Для анализа были выбраны 60 сделок в период с 2008 по 2015 год. Несмотря на то, что на первый взгляд данное количество сделок является достаточно большим количеством, реальное количество сделок, релевантных для анализа, меньше. Из выборки были исключены сделки с участием Сбербанка (покупка БНП Париба Восток) и группы ВТБ (покупка Банка Москвы, Транскредитбанка и Бежица-Банка), так как Сбербанк и ВТБ значительно больше по размеру и отличаются по другим показателям от прочих банков-покупателей. Также были исключены трансграничные сделки по покупке российских банков банками из других стран (Турция, Казахстан, Белоруссия, Кипр и др.). Таким образом, скорректированная выборка составляет 46 сделок.

Выбранные 46 сделок были в дальнейшем изучены по доступности информации и сути сделок и классифицированы по 4 группам:

- Первый приоритет (9 сделок) – начиная со следующего года после сделки оба банка были консолидированы в одной организаций, сделки данного вида подходят для анализа без оговорок (все сделки данного типа относятся к слияниям)

- Второй приоритет (9 сделок, включая 2 сделки, включающие 3 сделки Росбанка и 2 сделки Промсвязьбанка соответственно – они были рассмотрены как одна сделка для каждого банка, так как проходили в тот же год) – сделки подходят для анализа с оговорками. Как правило, в сделках данного приоритета банки-продавцы не консолидируются в отчётности покупателя или покупатель провёл несколько сделок в данный период, но они все могут быть относительно легко учтены (например, Росбанк в 2010 году купил 3 банка – Русфинанс Банк, БСЖВ и Дельтакредит). Промсвязьбанка).

- Третий приоритет (16 сделок) – банки-покупатели совершают значительное число M&A, которые также возможно учесть, но это будет сложнее сделать, чем для банков из второго приоритета (сделки групп Бинбанка, Открытия, Восточного Экспресса, Экспобанка и банка Электроника).

- Четвёртый приоритет (8 сделок) – сделки не подходят по явным причинам, например, банк был почти сразу перепродан, объединённый банк почти сразу обанкротился или сделка была личной покупкой топ-менеджера

Итого в исследовании будет рассматриваться 18 сделок.

Таблица 1 «Описание выборки сделок»

Основными источниками данных по финансовой отчётности является сайт Центрального банка и сайты банков, участвовавших в сделках. Существенным ограничением исследования является тот факт, что финансовая отчётность не всегда отражает реальное положение финансового состояние банков в России – в некоторых случаях менеджмент банков подделывал отчётность и выводил средства вкладчиков на подконтрольные счета. Таким образом, всегда существует риск того, что улучшение финансовых показателей произошло на самом деле и не является результатом манипуляций с отчётностью.

2.2 Оценка результатов по России

Гипотеза №1 «Слияния и поглощения увеличивают доходность банков»

Результаты расчётов ROE, ROA и чистые и операционные доходы на начало года сделок и через 2 года после сделок представлены в таблицах 2 и 3. В среднем по выборке ROE увеличивается через 2 года после сделки (и рост быстрее рынка) – соответственно, гипотеза №1 подтверждается. Тем не менее, следует отметить, что полученные результаты являются неустойчивыми – почти в половине банков ROE снизился, и сама выборка является небольшой. Теоретически возможно расширить выборку за счёт исключённых сделок, однако скорее всего это не повлияет принципиально на результаты. Средний ROA также вырос, однако медианное значение ROA снизилось. Чистые доходы в среднем выросли выше, чем операционные доходы – однако у некоторых банков доходы (или расходы) выросли на сотни процентов (вероятно из-за низкой базы), что также ставит под сомнение надёжность полученных результатов.

Таблица 2 «Финансовые результаты банков после сделок»

Таблица 3 «Изменение финансовых результатов банков после сделок»

Для сравнения финансовых результатов банков, участвовавших в сделках используются результаты Сбербанка. Несмотря на то, что Сбербанк не является идеальным вариантом по ряду параметров (в частности, в кризис у Сбербанка может быть приток клиентов из-за надёжности), сравнение результатов со Сбербанком может дать базовое представление о том, были ли результаты банков, участвовавших в сделках, лучше отрасли. Центробанк ежемесячно публикует статистику по активам банковского сектора России по группам банков (топ-5, следующие 20 банков и т.п.), однако данная статистика не включает чистые доходы и операционные расходы, а методология изменялась в течение времени, что затрудняет применение данной информации.

Таблица 4 «Изменение финансовых показателей Сбербанка в 2009-2015 гг.»

Таблица 5 «Изменение финансовых результатов банков по сравнению с рынком»

Гипотеза №2 «Банки-покупатели являются в среднем более крупными и прибыльными по сравнению с банками-продавцами»

В результате сравнения банков-покупателей и продавцов по выборке сделок можно сделать следующие выводы. Гипотеза №2 подтверждена: как правило, банки-покупатели являются более крупными и ROE покупателей в среднем выше, чем у продавцов, однако медианное значение разницы ROE между продавцами и покупателями составляет около нуля.

Таблица 6 «Сравнение банков-покупателей и продавцов»

Активы банков – покупателей в среднем в 14.3 раза выше, чем у банков – продавцов, медианное значение 3.9. В связи с тем, что и среднее, и медианное значение существенно выше единицы, можно утверждать, что в большинстве случаев банки-покупатели больше банков-продавцов. Разброс значений составляет от 0.9 (Банк Россия – Газэнергопробанк) до 99.1 (Банк Зенит – Спиритбанк).

ROE покупателей на год начала сделки в среднем выше ROE продавцов, однако медианное значение чуть выше нуля. С учётом большого разброса (от -45.4% в сделках Росбанка с Дельтакредит, БСЖВ и Русфинанс до 96.2% в сделке Банк профсоюзной солидарности – КБ Потенциал) нельзя однозначно утверждать, что ROE покупателя выше ROE продавца. Кроме того, следует отметить, что ROE является очень волатильным показателем и поэтому надёжность результатов сравнения ROE за один год (даже для выборки банков) остаётся под вопросом.

Гипотеза №3 «Сходство покупателя и цели влияет на доходность банков после M&A»

В рамках тестирования гипотезы были собраны данные по изменению ROE банков после сделки, а также ряда сходств/различий между банками (таблица 7). На основе соответствующих данных была построена регрессионная модель (таблица 8), результаты которой частично подтверждают гипотезу о влиянии сходств/различий между банками, участвующими в M&A, на ROE. Скорректированный R-квадрат равен 0.46, из проанализированных показателей сходства между банками наибольшее влияние имеет разница в соотношении чистой ссудной задолженности и активов – чем меньше разница, тем больше изменение ROE.

Таблица 7 «Изменение ROE после сделки и различия между банками, участвующими в сделке (процентных пунктов)»

Таблица 8 «Результаты регрессионного анализа тестирования гипотезы №3»

В связи с тем, что по России отсутствует достаточно большая выборка для сделок и результаты анализа неоднозначны, рассмотрены сделки в США. Для анализа в США была сформирована выборка из 331 сделки в 2009-2016 гг. – исключая сделки по небольшим банкам, по которым отсутствуют данные.

В таблице 9 представлена краткая информация по выборке сделок и 8 крупнейшим сделкам из выборки. Общая сумма 331 сделки составила около 35 млрд $, прибыль покупателей после сделки выросла с 48 до 70 млрд $, совокупный капитал вырос с 781 до 937 млрд $.

Таблица 9 «Описание выборки в США»

Гипотеза №1 «Слияния и поглощения увеличивают доходность банков»

ROE по проанализированной выборке из 331 сделки увеличилось с 6.1 до 7.5% - следовательно, гипотеза №1 подтверждается.

Таблица 10 «Гипотеза №1 по США»

Гипотеза №2 «Банки-покупатели являются в среднем более крупными и прибыльными по сравнению с банками-продавцами»

Гипотеза №2 была протестирована по более узкой выборке из 74 сделок, по которым были доступны данные и для покупателя, и для цели. Данные сделки составляют почти 50% суммы всех сделок в полной выборке – 16 из 35 млрд $.

Гипотеза №2 подтверждается: сумма активов покупателя в среднем в 7.3 раза больше, чем у банков-целей (918 млрд $ против 127 млрд $), а ROE выше в 1.8 раз.

Таблица 11 «Гипотеза №2 по США»

ГЛАВА 3 Сходство покупателя и цели влияет на доходность банков после M&A

Гипотеза №3 «Сходство покупателя и цели влияет на доходность банков после M&A»

Для тестирования гипотезы было рассчитано влияние на ROE объединённого банка после сделки несколько показателей:

- Сумма активов цели / Сумма активов покупателя

- Разница в ROE цели и покупателя

- Разница в затратах/выручке цели и покупателя

- Разница в капитале / активах цели и покупателя

- ROE покупателя до сделки (в качестве контрольной переменной)

Скорректированный R-квадрат составляет 0.57 – соответственно, существует зависимость между ROE после сделки и независимыми переменными, и гипотеза №3 подтверждается частично, так как зависимость не такая сильная, как можно было предположить. Как и ожидалось, ROE покупателя до сделки оказывает значительное влияние на ROE после сделки (коэффициент 0.68). Кроме того, разница в уровне достаточности капитала цели и покупателя оказывает существенное положительное влияние на увеличение ROE, что в целом соответствует результатам, полученным в предыдущих исследованиях. Разница в размерах цели и покупателя не оказывает почти никакого воздействия на уровень ROE, разница в соотношении затрат и выручки (Cost-to-income) также не оказывает существенного влияния – в предыдущих исследованиях изучение влияния данных показателей на ROE приводило к смешанным результатам. Разница в уровне ROE покупателя и цели оказывает значительное отрицательное влияние на уровень ROE после сделки – вероятно, в связи с тем, что труднее интегрировать банки, существенно различающиеся по уровню доходности.

Таблица 12 «Гипотеза №3 по США»

Гипотеза №4 «Рост ROE банков, участвующих в M&A, как правило, связан с ростом операционной рентабельности»

Для тестирования данной гипотезы ROE раскладывается на 3 фактора с помощью уравнения Дюпона: операционная рентабельность, оборачиваемость активов и финансовый рычаг. Соответственно, для каждого банка рассчитывается отношение чистой прибыли к доходам (сумма чистых процентных доходов и непроцентных доходов), отношение выручки к активам и отношение активов к собственному капиталу.

Описательная статистика выборки представлена в таблице 13, а результаты регрессионного анализа представлены в таблице 14. Гипотеза №4 опровергнута – оборачиваемость активов для данной выборки играет более существенную роль, чем операционная рентабельность (коэффициенты 1.21 и 0.48 соответственно).

Таблица 13 «Описательная статистика для гипотезы №4 по США»

Таблица 14 «Результаты регрессионного анализа для гипотезы №4 по США»

ЗАКЛЮЧЕНИЕ

В работе была проанализирована тема влияния слияний и поглощений на доходность банков с точки зрения российского и международного опыта, академических работ и практического исследования выборки банковских слияний и поглощений в России.

В результате анализа международного и российского опыта M&A были сформулированы выводы по тенденциям на рынке банковских M&A, выделены типы сделок и факторы, влияющие на успешность сделок. Слияния и поглощения в банковском секторе из развитых стран наиболее популярны в США и Японии, из развивающихся - в Бразилии. Ключевыми факторами, влияющими на достижение целей сделок, является цена сделки, качество активов, синергии, люди и план интеграции.

В академической литературе существует несколько подходов для анализа влияния слияний и поглощений на доходность банков: метод анализа финансовой отчётности, анализ доходности акций (Event Study), опросы менеджмента банков и углублённый анализ отдельных сделок (Case Study). Для анализа сделок в банковском секторе России наиболее релевантен метод анализа финансовой отчётности. Данный метод состоит из нескольких этапов: формирование выборки сделок, выбор финансовых коэффициентов для сравнения, выбор метода анализа данных и подведение выводов.

В третьей главе полученные знания по рынку банковских M&A и методологии анализа сделок были применены на практических примерах – анализе выборки сделок в России и в США.

Результаты анализа по выборке сделок в России:

Для анализа слияний и поглощений на российском рынке в период с 2008 по 2016 год была сформирована выборка из 400 сделок, которая затем была сужена до 60 сделок (сделки только с участием банков в указанный выше период) и затем до 19 сделок, наиболее подходящих для анализа. По выбранным сделкам были протестированы 3 гипотезы о влиянии M&A на доходность банков с помощью расчёта соответствующих коэффициентов и регрессионного анализа.

В результате тестирования была подтверждена гипотеза №1 - коэффициент ROE банков, участвующих в M&A, в среднем вырос больше, чем у конкурентов за соответствующий период. Тем не менее, почти у половины банков ROE снизился, соответственно желательно протестировать данную гипотезу на других выборках сделок.

Гипотеза №2 также была подтверждена - банки-покупатели являются в среднем более крупными и прибыльными по сравнению с банками-целями. Гипотеза №3 была опровергнута – не было выявлено зависимости между сходством банков, участвующих в M&A (на основании балансовых показателей) и изменением ROE.

Результаты тестирования отчасти сопоставимы с соответствующими результатами других академических работ по банковским M&A (особенно в развивающихся странах) –в результате M&A наблюдается увеличение доходности банков, но результаты являются не очень устойчивыми. Также следует отметить, что российский банковский рынок является достаточно волатильным (и банки, участвовавшие в выборке сделок, относительно небольшие и ещё более волатильны) и для анализа используется короткая временная выборка (только год сделки и через 2 года после сделки), что также влияет на стабильность результатов.

Результаты анализа по выборке сделок в США:

Гипотеза №1 подтверждается по выборке сделок в США, как и по России: ROE по проанализированной выборке из 331 сделки увеличилось с 6.1 до 7.5%.

Гипотеза №2 также подтверждается: сумма активов покупателя в среднем в 7.3 раза больше, чем у банков-целей (918 млрд $ против 127 млрд $), а ROE выше в 1.8 раз.

Гипотеза №3 подтверждается частично, так как зависимость есть, но не очень сильная. ROE покупателя до сделки, а также разница в уровне достаточности капитала оказывают значительное положительное влияние на ROE после сделки. При этом разница в уровне ROE покупателя и цели оказывает значительное отрицательное влияние на уровень ROE после сделки.

Гипотеза №4 опровергнута – оборачиваемость активов для данной выборки играет более существенную роль, чем операционная рентабельность. При этом изменение в уровне капитализации по данной выборке не оказывает почти никакого влияния на уровень ROE.

В целом, результаты тестирования гипотез на выборках в России и в США сопоставимы - несмотря на то, что банковские рынки двух стран и размер выборок сделок значительно различаются. ROE после M&A для банковских сделок, прошедших после мирового финансового кризиса, растёт, при этом банки – покупатели являются более крупными и прибыльными по сравнению с банками – целями. Гипотеза №3 была частично подтверждена для США и опровергнута для России, что может объясняться разницей в объёме выборки – в России выборка сделок значительно меньше и соответственно меньше шансов выявить устойчивую зависимость, особенно для более сложных показателей.

В качестве дальнейших направлений работ по оценке влияния банковских M&A на доходность следует выделить проведение анализа сделок за более длительный временной период (3-4 года после сделки), анализ расширенной выборки (с включением в выборку банков, участвовавших в нескольких M&A, таких как Бинбанк, Восточный Экспресс и Экспобанк), а также тестирование гипотез на выборках сделок других развивающихся стран (Индия, Китай).

СПИСОК ЛИТЕРАТУРЫ

- Горелая Н. В., Карминский А. М. Основы банковского дела / Под общ. ред.: А. М. Карминский. М.: Форум, Инфра-М, 2015.

- Григорьева С.А., Гринченко А.Ю Влияние сделок слияний и поглощений в финансовом секторе на стоимость компаний-покупателей на развивающихся рынках капитала https://www.hse.ru/data//2016/02/19/1330883457/CFj28_p63-81_Grigorieva_Grinchenko.pdf

- Рыбин Е.В. Слияния и поглощения банков в России как фактор экспансии иностранного банковского капитала http://www.cbr.ru/publ/MoneyAndCredit/ribin.pdf

- Степанов П. А. Слияния и поглощения в банковской сфере: цели и мотивы // Молодой ученый. — 2016 http://www.moluch.ru/archive/77/13325/

Пресса на русском языке:

- Акционеры Бинбанка закрыли сделку по приобретению группы «Европлан» (2015) // banki.ru http://www.banki.ru/news/lenta/?id=8279284&r1=rss&r2=yandex.news

- Банковскому сектору не избежать консолидации (2015) // Российская Газета http://rg.ru/2015/10/20/banki.html

- Бинбанк присоединяет к себе Башинвестбанк (2015) // banki.ru http://www.banki.ru/news/lenta/?id=5648599

- Бинбанк закрыл сделку по покупке МДМ-банка (2015) // Газета.ru http://www.gazeta.ru/business/news/2015/12/22/n_8044475.shtml

- Бинбанк приобрел пять банков группы "Рост" (2015) // Ведомости http://www.vedomosti.ru/finance/news/2016/12/15/binbank-priobrel-pyat-bankov-gruppy-rost

- ВТБ возьмет у Банка Москвы только хорошие активы (2015) // Ведомости

http://www.vedomosti.ru/finance/articles/2015/08/24/605899-vtb-vozmet-moskvi-horoshie-aktivi

- ВТБ и "Почта России" подписали соглашение об учреждении Почта банка (2016) // Интерфакс http://www.interfax.ru/business/491946

- Микаил Шишханов покупает «дочку» норвежской DNB (2016) // Известия http://izvestia.ru/news/569878

- Группа «Открытие» завершила интеграцию банка «Петрокоммерц» (2015) // banki.ru http://www.banki.ru/news/lenta/?id=8069372

- Игорь Ким пришел по-английски (2015) // Коммерсантъ http://www.kommersant.ru/doc/1799667

- Игорь Ким продал долю в МДМ банке (2015) // Forbes Россия http://www.forbes.ru/news/76660-igor-kim-prodal-dolyu-v-mdm-banke

- Новый госбанк: что даст слияние «дочек» ВЭБа с «Российским капиталом» (2016) // РБК http://www.rbc.ru/finances/25/01/2016/56a63f9b9a794754bf3df990

- МДМ-Банк и Урса Банк: таинство слияния (2015) // banki.ru http://www.banki.ru/news/daytheme/?id=931557

- ПАО «Банк ВТБ» (2016) // banki.ru http://www.banki.ru/banks/bank/vtb/

- Поглотитель банков: опыт Игоря Кима как отражение эволюции банковской системы (2015) // Forbes Россия http://www.forbes.ru/finansy/igroki/246436-poglotitel-bankov

- Председателем правления Экспобанка стал Алексей Санников (2016) // banki.ru http://www.banki.ru/news/lenta/?id=8770937

- Справка о количестве действующих кредитных организаций и их филиалов (2016) // Центральный Банк РФ http://www.cbr.ru/statistics

Зарубежные академические источники:

- Agamennone Edoardo (2016), Banks and M&A in China: An Analysis of Chinese Banking System as a Catalyst for the Development of One of the World's Most Promising Markets // University of London http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1509331

- Alger T. (2015). Mergers and Acquisitions and its Effects on Firm Performance: A New Look // DLSU Research Congress http://www.dlsu.edu.ph/conferences/dlsu_research_congress/2015/proceedings/EBM/020EBM_Tang_AC.pdf

- Altunbas Y., D. M. Ibanez (2016), MERGERS AND ACQUISITIONS AND BANK PERFORMANCE IN EUROPE THE ROLE OF STRATEGIC SIMILARITIES // European Central Bank https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp398.pdf?349e730e6d84be215ce9b11f457063e4

- Badreldin A., C. Kalhoefer (2016), The Effect of Mergers and Acquisitions on Bank Performance in Egypt // German University in Cairo http://mgt.guc.edu.eg/wpapers/018badreldin_kalhoefer2009.pdf

- Bradly, M., A. Desai, E.H. Kim (2016), The Rationale Behind Interfirm Tender Offers: Information or Synergy? // Journal of Financial Economies, Vol.1, №2.

- Bruner Robert F. (2016), Does M&A Play? A Survey of Evidence for the Decision-Maker // Journal of Applied Finance http://faculty.darden.virginia.edu/brunerb/Bruner_PDF/Does%20M&A%20Pay.pdf

- Dymski Gary A. (2015), The Global Bank Merger Wave: Implications for Developing Countries // Center for Full Employment and Price Stability http://www.cfeps.org/events/pk2004/confpapers/dymski.pdf

- Dilshad Mehroz Nida (2016), Profitability Analysis of Mergers and Acquisitions: An Event Study Approach // Macrothink Institute http://www.sieds.it/listing/cappiello/2781-12166-1-PB.pdf

- Fadzlan Sufian (2016), The Efficiency Effects Of Bank Mergers And Acquisitions In A Developing Economy: Evidence From Malaysia // International Journal of Applied Econometrics and Quantitative Studies http://www.usc.es/economet/reviews/ijaeqs143.pdf

- Jensen, M. C. (2015) Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. // American Economic Review. Vol. 76. № 2.

- Joash G. O., M. J. Njangiru (2015), The Effect of Mergers and Acquisitions on Financial Performance of Banks (A Survey of Commercial Banks in Kenya) http://www.ku.ac.ke/schools/business/images/stories/research/effect_of_mergers.pdf

- Kemal M. U. (2015), Post-Merger Profitability: A Case of Royal Bank of Scotland (RBS) // International Journal of Business and Social Science, Vol. 2 No. 5 http://ijbssnet.com/journals/Vol._2_No._5_%5BSpecial_Issue_-_March_2011%5D/20.pdf

- Kwan Simon H., James A. Wilcox (2015), Hidden Cost Reductions In Bank Mergers: Accounting For More Productive Banks // Federal Reserve Bank of San Francisco http://www.frbsf.org/economic-research/files/wp99-10.pdf

- Milbourn Todd T., Arnoud W.A. Boot, Anjan V. Thakor (1996), Megamergers and expanded scope: Theories of bank size and activity diversity // Journal of Banking and Finance http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.499.4476&rep=rep1&type=pdf

- Ramli Ishak (2015), Forced Bank Mergers and SME Financing // International Journal of Management Science and Business Administration http://researchleap.com/wp-content/uploads/2015/07/Forced-Bank-Mergers-and-SME-Financing.pdf

- Roberts A., W. Wallace and P. Moles (2012), Mergers and Acquisitions // Edinburgh Business School https://www.ebsglobal.net/documents/course-tasters/english/pdf/h17mq-bk-taster.pdf

- Roll R. (2016) The Hubris Hypothesis of Corporate Takeovers // Journal of Business. Vol. 59. № 2.

Зарубежная пресса:

- $58B bank deal set (2016) // CNN Money http://money.cnn.com/2004/01/14/news/deals/jpmorgan_bankone/

- Banking Giants: The Overview; Bank Of America And Fleetboston Agree To Merger (2015) // New York Times http://www.nytimes.com/2003/10/28/business/banking-giants-the-overview-bank-of-america-and-fleetboston-agree-to-merger.html?pagewanted=all

- Bank of America to Buy MBNA, a Prime Issuer of Credit Cards (2015) // New York Times http://www.nytimes.com/2005/07/01/business/bank-of-america-to-buy-mbna-a-prime-issuer-of-credit-cards.html

- Bank of America to Acquire U.S. Trust (2017) // Bank of America http://investor.bankofamerica.com/phoenix.zhtml?c=71595&p=irol-newsArticle&ID=932935#fbid=1N0Pbqb4b3D

- Bank of America Agrees to Acquire LaSalle Bank (2017) // Bank of America http://investor.bankofamerica.com/phoenix.zhtml?c=71595&p=irol-newsArticle&ID=988431#fbid=1N0Pbqb4b3D

- Bank of Tokyo-Mitsubishi Ltd. History (2016) // Funding Universe http://www.fundinguniverse.com/company-histories/bank-of-tokyo-mitsubishi-ltd-history/

- Brazil Bank Mergers & Acquisitions - Banco Bradesco (2015) // List of International Bank Mergers http://bankingmergers.blogspot.ru/2010/01/brazil-bank-mergers-acquisitions-banco.html

- Brazil Bank Mergers & Acquisitions - Itaú Unibanco Holding (2015) // List of International Bank Mergers http://bankingmergers.blogspot.ru/2011/01/brazil-bank-mergers-acquisitions-itau.html

- Citicorp and Travelers Plan to Merge in Record $70 Billion Deal : A New No. 1:Financial Giants Unite (2016) // New York Times http://www.nytimes.com/1998/04/07/news/07iht-citi.t.html

- Citigroup to exit retail banking in Brazil, Argentina (2016) // Reuters http://www.reuters.com/article/us-citigroup-restructuring-idUSKCN0VS1EIChase Manhattan to Acquire J.P. Morgan for $30.9 Billion (2016) // New York Times http://www.nytimes.com/learning/teachers/featured_articles/20000914thursday.html

- Dealogic - M&A statshot http://www.dealogic.com/media/market-insights/ma-statshot/

- HDFC Bank to acquire Centurion Bank of Punjab (2015) // Banknet India http://www.banknetindia.com/banking/80142.htm

- Itau and Santander Seen As Likely Buyers of Citi Assets in Brazil (2016) // Wall Street Journal http://www.wsj.com/articles/itau-and-santander-seen-as-likely-buyers-of-citi-assets-in-brazil-1455903245

- Justin Paul (2016), Bank of Madura Merger With ICICI Bank: An Analysis // Australasian conference on Banking and Finance https://www.researchgate.net/publication/261402243_Bank_of_Madura_Merger_With_ICICI_Bank_An_Analysis_Scope_of_Study

- Mergers & Acquisitions in Banking: How to Steer Through the Turbulence https://www.it.capgemini.com/resource-file-access/resource/pdf/mergers_acquisitions_banking_how_to_steer_through_the_turbulence.pdf

- Russia Bank Mergers & Acquisitions - Sberbank of Russia (2016) // List of International Bank Mergers http://bankingmergers.blogspot.ru/2016/10/russia-bank-mergers-acquisitions.html

- Sanwa, Tokai, Toyo to integrate operations (2016) // Japan Times http://www.japantimes.co.jp/news/2000/07/06/business/sanwa-tokai-toyo-to-integrate-operations/#.VuNGzJyLSUk

- Sanwa, Tokai merger ahead of schedule (2015) // Japan Times http://www.japantimes.co.jp/news/2001/04/26/business/sanwa-tokai-merger-ahead-of-schedule/#.VuNGzJyLSUk

- Spain Bank Mergers & Acquisitions - Banco Santander (2016) // List of International Bank Mergers http://bankingmergers.blogspot.ru/2010/03/spain-bank-mergers-acquisitions-banco.html

- Tokyo Mitsubishi, UFJ set merger terms (2015) // NBC http://www.nbcnews.com/id/6992181/ns/business-world_business/t/tokyo-mitsubishi-ufj-set-merger-terms/#.VuNQCJyLSUk

- The Biggest Mergers and Acquisitions in Banking http://www.fool.com/investing/general/2015/04/22/the-biggest-mergers-and-acquisitions-in-banking.aspx

- Was ABN the worst takeover deal ever? (2015) // Independent http://www.independent.co.uk/news/business/analysis-and-features/was-abn-the-worst-takeover-deal-ever-1451520.html

- Watchdog raps Japan's UFJ bank (2016) // BBC http://news.bbc.co.uk/2/hi/business/3818573.stm

- Wells Fargo Discovers Merging Is Hard to Do (20014) // Wall Street Journal http://www.wsj.com/articles/SB869442371249244500

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях.

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации (Персонал как стратегический ресурс предприятия)

- Понятие и структура правовой основы оперативно-розыскной деятельности (правовое понятие)

- Ответственность за нарушение законодательства о рекламе (Понятие и виды ненадлежащей рекламы)

- Особенности менеджмента человеческих ресурсов

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации ( еоретические основы системы управления коммуникационной политикой организации с учетом регионального аспекта)

- Представительства и филиалы юридического лица

- Правовое регулирование приватизации государственных и муниципальных предприятий(Основы правового регулирования)

- Правовой режим бесхозяйной вещи (Понятие, юридическая природа и состав)

- Цели и задачи деятельности Органов нотариального сообщества

- ОСНОВНЫЕ СВЕДЕНИЯ ОБ АВТОРСКОМ ПРАВЕ

- Авторское право (Понятие и источники авторских прав и смежного права)