Оборотные средства: формулы - структура, состав, концепция и порядок расчета

Содержание:

Одной из предпосылок для осуществления деятельности компании является наличие оборотных средств. Оборотный капитал необходим для обеспечения процесса воспроизводства, который включает в себя как процесс производства, так и процесс обращения.

Оборотные активы - это активы предприятия, которое в результате своей хозяйственной деятельности полностью переносит свои затраты на готовую продукцию, участвуя один раз в производственном процессе, изменяя и теряя свою естественную и материальную форму.

Функциональная роль оборотных активов заключается в обеспечении непрерывности производственного процесса.

Предприятие, действующее на принципах самодостаточности, должно эффективно управлять собственным оборотным капиталом, обеспечивать рациональное использование ресурсов предприятия в основной производственной деятельности, оперативно определять ликвидность предприятия и своевременно погашать задолженность.

Эффективность оборотного капитала зависит от многих факторов. Среди них можно выделить как внешние факторы, которые влияют независимо от интересов и деятельности предприятия, так и внутренние факторы, от которых предприятие может и должно активно действовать. К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия кредитования и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Принимая во внимание эти и другие факторы, компания может использовать внутренние резервы для рационализации движения оборотных средств.

Повышение эффективности оборотных средств обеспечивается за счет ускорения их оборачиваемости на всех стадиях оборота.

Значительные резервы для повышения эффективности использования оборотных средств непосредственно воплощены на предприятии. В области производства это особенно касается производственных запасов. Товарно-материальные запасы играют важную роль в обеспечении непрерывности производственного процесса, но в то же время представляют собой часть производственных активов, которые временно не задействованы в производственном процессе. Эффективная организация производственных запасов является важной предпосылкой повышения эффективности использования оборотных средств. Основными способами сокращения производственных запасов являются их рациональное использование, устранение избыточных запасов материалов, улучшение нормирования, совершенствование организации поставок, в том числе путем установления четких договорных условий поставки и обеспечения их выполнения, оптимальный выбор поставщиков, хорошо организованная транспортировка рабочей силы. Важную роль играет совершенствование организации складского хозяйства.

Ускорение оборота позволяет высвободить значительные суммы денег, тем самым увеличивая объемы производства без дополнительных финансовых ресурсов и используя высвобождаемые средства в соответствии с потребностями предприятия.

Оборотные активы. Структура и состав оборотных активов

Оборотные активы делятся на две составляющие: текущие средства производства и оборотные средства. Современные средства производства обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения производственного процесса, создания стоимости. Вторая часть оборотных активов включает оборотные средства, состоящие из готовой продукции и денежных средств предприятия. Оборотный капитал не участвует в создании стоимости, но является носителем уже созданной стоимости. Их основной целью является обеспечение денег для обеспечения ритма процесса циркуляции. Группировка оборотных и оборотных средств в единую систему оборотных активов вытекает из непрерывности опережающего стоимостного объема трех вышеуказанных этапов их обращения.

Существующие средства производства разделены на следующие элементы: Производственные запасы, незавершенное производство, расходы будущих периодов.

Производственные запасы - это запасы сырья и других материалов, полуфабрикатов и комплектующих, топлива, тары, бытовой техники, запасных частей для ремонта и инструментов. Сырье и основные материалы - это рабочие элементы, образующие материальную (субстантивную) основу производимого продукта. Продукты сельского хозяйства (зерно, шерсть, хлопок, фрукты, овощи) и добывающей промышленности (нефть, руда, газ и т.д.) называются сырьем. Основными материалами являются продукты обрабатывающей промышленности (мука, сахар, ткань, металл, кожа и т.д.). Полуфабрикаты - это изделия, производство которых полностью завершено на одном предприятии, но которые могут быть далее переработаны или проданы на других предприятиях того же предприятия.

Вспомогательные материалы, в отличие от сырья и закупаемых полуфабрикатов, не формируют основного содержания выпускаемой продукции, а лишь способствуют осуществлению технологического процесса и формированию продукта.

Концепция оборотных средств и их роль в функционировании предприятия

Оборотный капитал субъекта хозяйствования в общем смысле - это деньги, которые авансируются в фонды предприятия для обеспечения непрерывности процессов производства и реализации его продукции.

Фактически, оборотный капитал - это оборотный капитал, имеющий денежную (себестоимость) стоимость и отвечающий следующим критериям:

- Полное использование в течение одного производственного цикла;

- Постоянное изменение физической формы;

- Передача стоимости конечному продукту.

Оборотный капитал состоит из производственного оборотного капитала и оборотных средств, каждый из которых включает в себя ряд элементов (рис. 1).

Рисунок 1: Состав и структура оборотных активов хозяйствующего субъекта.

Оборотные активы, как правило, формируются в основном за счет производства, представленного в основном запасами (сырье, материалы, топливо и т.д.). Оборотные активы составляют около 30% от общих оборотных активов.

Их структура характеризуется аналогичным соотношением отдельных элементов оборотных средств предприятия. В то же время следует понимать, что это не является обязательным и может варьироваться в зависимости от конкретных условий управления и отраслевой специфики деятельности компании.

Так или иначе, оборотные активы являются неотъемлемой частью имущества компании и играют важную роль в ее финансово-хозяйственной деятельности. Они находятся в обращении для обеспечения непрерывного процесса воспроизводства, постоянно меняя свою форму (наличные деньги - производственные запасы и сырье для производства продукции - готовая продукция - наличные деньги и т.д.).

Порядок расчета показателей использования оборотных средств

Процедура расчета показателей использования оборотных средств бизнес-подразделения и их эффективности основывается на экономическом смысле этих показателей. Основные формулы их расчета приведены ниже.

Среднегодовой остаток оборотных средств (ОС) определяется как среднее арифметическое суммы оборотных средств за исследуемый период. Его значение может быть определено по формуле

ОС=(ОС0+ОС1)/2

где ОС0 и ОС1 – оборотные средства за анализируемый и предшествующий ему периоды.

Далее мы рассмотрим показатели использования.

Коэффициент оборачиваемости (Коб) определяется как отношение выручки компании от реализации ее продукции к средней стоимости оборотных средств за период. Его расчетная формула показана ниже:

Коб=Выручка/ОС

Фактически, это соотношение показывает, сколько оборотов за период успевает совершить хозяйствующий субъект, другими словами - сколько циклов он проходит.

Обратным показателем по отношению к коэффициенту оборачиваемости является коэффициент использования оборотных средств (Зоб). Соответственно, его можно найти по формуле:

Зоб=1/Коб=ОС/Выручка

Данный коэффициент показывает, сколько оборотных средств субъекта хозяйствования выделено на 1 рубль реализованной продукции.

Кроме того, одним из основных показателей использования оборотных средств является длительность оборота (Доб). Он показывает, сколько времени требуется для того, чтобы текущие активы компании полностью прошли через цикл оборота. Его значение определяется по формуле:

Доб=Д/Коб

Где Д - продолжительность периода.

Таким образом, чем выше коэффициент обращения оборотных средств, тем меньше времени им требуется для оборота. Соответственно, чем быстрее осуществляется оборот оборотных средств, тем они более полезны.

Кроме того, для оценки эффективности использования оборотных средств используется такой показатель, как коэффициент эффективности (Кэф). Она отражает стоимость оборотных активов на 1 рубль прибыли хозяйствующего субъекта. Соответственно, его значение определяется по формуле:

Кэф=Прибыль/ОС

Для расчета этого индикатора обычно используется чистая прибыль в числителе.

Особое значение при анализе оборотных средств и оценке их использования имеет ускорение оборачиваемости, что способствует увеличению сбережений. Для этой цели она определяется ликвидацией оборотных средств (ОСвысв), значение которой вычисляется по формуле:

ОСвысв=Выручка•(Добб–Добп)/Д

Где Добб и Добп - это среднее время оборота в базовом и плановом периодах.

Представленные коэффициенты могут быть рассчитаны как по совокупности оборотных активов, так и по отдельным их элементам, например, дебиторской задолженности.

Состав и структура оборотных активов также могут быть оценены по показателям удельного веса, которые являются результатом отношения удельного элемента к общей сумме оборотных активов.

Оценочные показатели эффективности использования оборотных средств

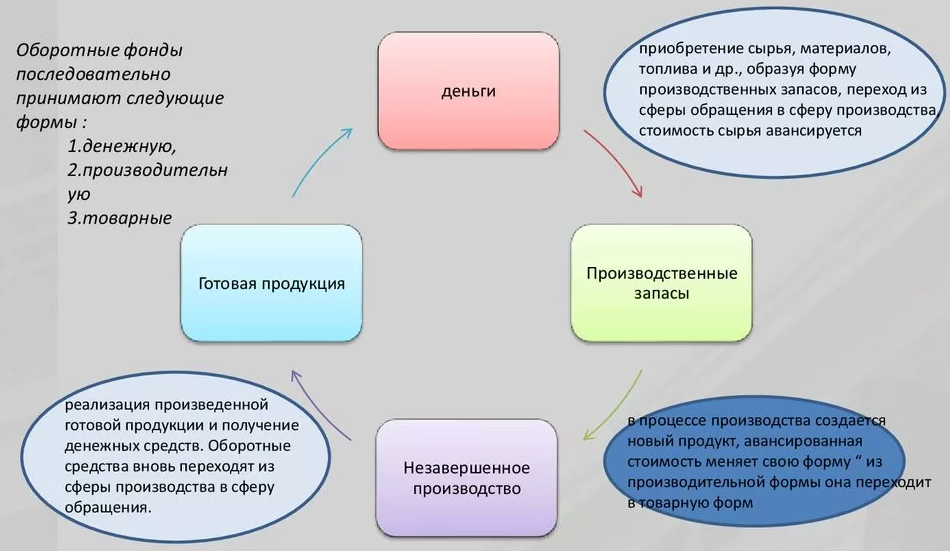

Оборотный капитал как экономический ресурс хозяйствующего субъекта требует анализа и оценки эффективности его использования. Использование оборотных средств определяется их характером и особенностями оборота (рис. 2).

Рисунок 2: Механизм оборота оборотных средств предприятия.

В процессе его обращения оборотные средства постоянно меняют свою форму. Сырье закупается за наличные деньги, которые в процессе производства превращаются в готовую продукцию. Готовая продукция, производимая предприятием, которая реализуется на рынке и через которую предприятие получает доход. Таким образом, текущие активы снова принимают форму денег, и цикл повторяется.

Для анализа эффективности использования оборотных средств и выявления потенциально опасных элементов для финансовой устойчивости компании используется ряд показателей.

Главные из них:

- Среднегодовая стоимость (остаток) оборотных средств;

- Индикаторы использования;

- Показатели эффективности.

Давайте рассмотрим их подробно.

Среднегодовое сальдо оборотных активов субъекта хозяйствования представляет собой среднюю стоимость оборотных активов бизнеса за последние два года. Он показывает среднюю стоимость оборотных активов субъекта хозяйствования за анализируемый период. Его расчет позволяет сглаживать возможные колебания индикатора.

Показателями использования являются коэффициент оборачиваемости и загрузки, а также длительность оборотных средств субъекта хозяйствования. Они отражают характер и скорость оборота оборотных средств.

Наконец, показатели эффективности оборотных средств, представленные коэффициентом и величиной их разрешения, характеризуют эффект, достигаемый финансовыми вложениями в оборотные средства.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Экономический потенциал таможенных территорий - общие характеристики, анализ и потенциал

- Экономические интересы России в странах СНГ и пути их защиты - организация, положение, интеграция и причины

- Монетарная экономика в Древней Руси - история, концепция и развитие системы

- Экономические отношения и право - регулирование, сущность правовые основы и влияние закона

- Защита экономической безопасности - содержание, структура, сущность, механизмы и инструменты

- СМИ – сдвоенный рынок товаров и услуг - характеристики, определение и особенности

- Управление дивидендной политикой - основные положения, концепция и аспекты управления

- Соотношение рисков и угроз в экономической сфере - совершенствование форм, подход и взаимосвязь