Стационарные временные ряды - понятия и факторы

Содержание:

Эконометрика - это наука о построении, анализе и выполнении математических моделей реальных экономических явлений на основе реальных статистических данных.

Одним из важнейших направлений эконометрики является построение прогнозов по различным экономическим показателям. Основной задачей эконометрики является применение статистических и математических методов для эмпирического представления и подтверждения или опровержения результатов экономической теории.

Однако математические методы также используются в математической экономике для представления результатов экономической теории. Разделение "сфер интересов" эконометрики и математической экономики является разницей в критериях качества полученных моделей. В эконометрике, чем лучше построена модель, тем лучше она описывает имеющиеся эмпирические данные. В математической экономике подгонка модели под эмпирические данные не всегда говорит нам о ее качестве, и наоборот, не всегда нужно добиваться такой подгонки.

Использование статистических методов для анализа экономических данных имеет долгую историю. Отмечается, что первое эмпирическое исследование спроса (Шарль Давенант, 1699 г.) было опубликовано более трех веков назад, а первое современное исследование (Родульфо Энини, 1907 г.) - в начале 20 в. Сильным толчком к развитию эконометрики стало основание в 1930 г. Эконометрического общества, а в январе 1933 г. - выход в свет первого номера журнала "Econometrica". Основной целью Общества, как было определено в первом номере журнала, было "...изучение возможностей сочетания теоретико-количественного и эмпирико-количественного подходов к экономическим проблемам и распространение конструктивных и точных методов анализа, аналогичных тем, которые в настоящее время доминируют в естественных науках".

Однако в экономике существует несколько видов количественного анализа, ни один из которых не должен ассоциироваться с эконометрикой в отдельности. Таким образом, эконометрика - это не экономическая статистика. Эконометрика также не является подполем общей экономической теории, хотя большая часть экономической теории определенно носит количественный характер. Слово "эконометрика" также не является просто синонимом фразы "применение математики в экономике". Как показал опыт, все эти три дисциплины - статистика, экономическая теория и математика - необходимы, но ни одна из них сама по себе не является достаточной для истинного понимания количественных отношений в современной экономике. Ключом к этому является объединение всех трех этих дисциплин. Именно их объединение является предметом эконометрики.

Основные понятия теории временных рядов

Временной ряд - это последовательность чисел (измерений) экономического или бизнес-процесса во времени. Его элементы измеряются в последовательных точках во времени, как правило, через равные промежутки времени.

Обычно числа, составляющие временной ряд, или элементы временного ряда, нумеруются в соответствии с количеством точек во времени, к которым они относятся. Поэтому важен порядок расположения элементов временного ряда.

Расширенное понятие временных рядов. Временные ряды часто интерпретируются очень широко. Например, могут быть одновременно записаны несколько характеристик процесса, на который делается ссылка. В данном случае мы говорим о многомерных временных рядах. Когда измерения являются непрерывными, их называют непрерывными временными рядами или случайными процессами. Наконец, текущая переменная может быть не временной, а иной, например, пространственной. В данном случае мы говорим о случайных полях. Примеры временных рядов. В экономике это ежедневные цены акций, обменные курсы валют, еженедельные и ежемесячные объемы продаж, годовые объемы производства и др.

Считается, что временной ряд является стационарным, если числовые характеристики ряда являются постоянными в каждом сегменте временного ряда. На самом деле это не так, но есть методы, которые могут преобразовать временной ряд и сделать его стационарным.

Стационарность - это упрощение модели после увеличения конечной последовательности наблюдений до бесконечной.

Факторы, влияющие на построение временных рядов

Построение эконометрической модели включает два типа данных:

Первый тип включает в себя данные, характеризующие набор объектов в определенный момент времени;

Второй тип включает в себя данные, характеризующие один объект в нескольких последовательных точках времени.

Модели, построенные по данным первого типа, называются пространственными моделями. Модели, основанные на втором типе данных, называются моделями временных рядов.

Временной ряд определяется как набор значений конкретного индикатора за несколько последовательных точек во времени или периодов времени.

Формирование каждого уровня временных рядов основано на влиянии большого количества факторов, которые условно делятся на следующие группы:

- Факторы, формирующие тренд (Тренд Т);

- Факторы, формирующие циклические колебания серии. Это сезонные компоненты S;

- Случайные факторы (E).

Многие временные ряды экономических показателей имеют тенденцию, характеризующую кумулятивное долгосрочное влияние факторов на изменение исследуемого показателя. В индивидуальном порядке все факторы могут оказывать одинаковое влияние на изучаемый показатель. Однако вместе они образуют нарастающую или убывающую тенденцию индикатора. На рисунке 1 показан пример временного ряда, содержащего восходящий тренд.

Рисунок 1: Пример временного ряда, содержащего восходящий тренд.

Индикаторы могут также подвергаться циклическим колебаниям. Такие колебания могут быть сезонными, связанными с общими изменениями конъюнктуры рынка и т.д. На рисунке 2 показан пример временного ряда с сезонной составляющей.

Рисунок 2: Пример временного ряда с сезонной составляющей.

Стационарные временные ряды

Отдельные временные ряды не имеют ни трендовой, ни циклической составляющей, каждый из их ближайших уровней равен сумме среднего уровня ряда и случайной составляющей (положительной или отрицательной). Такие серии называются стационарными. Если серия состоит из двух или трех компонентов, то она называется нестационарной.

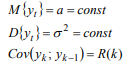

Наиболее важными характеристиками стационарного ряда являются дисперсия и математическое значение ожидания.

Математическое ожидание процесса X(t) является неслучайной функцией M(t), которая равна математическому ожиданию в момент времени t. Дисперсия стационарного ряда представляет собой неслучайную функцию D(t), равную дисперсии в момент времени t.

Самый простой пример стационарного временного ряда - "белый шум", т.е. случайный процесс, в котором в разных временных точках значения независимы и равномерно распределены (рис. 3).

Рисунок 3: "Белый шум".

Ряд y(t) строго стационарен, если совместное распределение m наблюдений y(t1),y(t2),...,y(tm+1) не зависит от изменения времени, т.е. совпадает с распределением.

Ряд y(t) является слабо стационарным, если ожидаемое значение, дисперсия и ковариация не зависят от времени.

Рисунок 4: Формула.

В случае нарушения любого из вышеперечисленных условий серия не является стационарной.

Если есть строгая стационарность, то подразумевается слабая стационарность.

Стационарность может быть разбита как по математическому ожидаемому значению, так и по дисперсии.

Временной ряд y(t) является стационарным по отношению к детерминистическому ряду f(t), если ряд (yt-f(t)) является стационарным. Если y(t) является стационарным по отношению к детерминистическому тренду, то данный ряд относится к классу рядов, являющихся стационарными по отношению к детерминистическому тренду, т.е. это ряд TS.

Если эконометрическая модель формируется на основе временных рядов, принадлежащих к различным типам стационарности, то может быть сформирована неадекватная модель и условия OLS не выполняются. В результате не соблюдаются условия объективности, эффективности и согласованности полученных оценок.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Демонетизация металлов - этапы и сущность

- Теории оборотного капитала - сущность, структура и определения

- Монополия на экономическом рынке - определение, концепция и виды

- Промышленная экономическая политика - концепция, основные инструменты и цели

- Общественное состояние государства - существо, характеристики, понятие и основные принципы

- Менеджмент в информационной экономике - управление, характер, концепция и функции

- Субъекты региональной экономической политики - концепция, цели, задачи и определения

- Экономика потребительской кооперации - преимущества, концепция и тенденции развития