Виды и формы прибыли - понятие, концепция и суть

Содержание:

Переход к рыночной экономике вызвал серьезные изменения в финансовой системе России и, в частности, в ее важнейшем звене - корпоративных финансах, поскольку она занимает лидирующее место в финансовой системе. Экономические условия для российских компаний существенно изменились, что связано с определенными процессами в стране, такими как строительство и развитие предпринимательства, приватизация, либерализация и др. В результате реформ, проводимых в России, в стране успешно функционируют предпринимательские структуры в различных сферах деятельности, сформирована современная банковская система и финансовый рынок. Предпринимательская деятельность - самостоятельная деятельность физических лиц, имеющих правоспособность, и их объединений, зарегистрированных в установленном порядке, осуществляемая на свой страх и риск, связанная с производством и реализацией товаров, работ, услуг или продажей товаров. Основной целью бизнеса является прибыль. Это связано с тем, что прибыль является основным источником расширения производства, роста доходов предприятия и его владельцев. Эта цель может быть достигнута за счет разумного финансового оснащения производственного процесса, выбора направлений использования финансовых ресурсов и способов мобилизации основного и оборотного капитала. Успех предпринимательской деятельности предприятия зависит от состояния его финансов.

Прибыль является необходимым условием и целью предпринимательской деятельности любой экономической структуры. Прибыль (рентабельность) оценивает эффективность экономического управления, прибыль является основным источником финансирования экономического и социального развития; рентабельность служит основным критерием при отборе инвестиционных проектов и программ для оптимизации текущих затрат, расходов, финансовых вложений.

Таким образом, прибыль (и ее относительное изменение - рентабельность) приобрела главную, ведущую роль в новом экономическом и финансовом механизме управления социально-экономическим развитием. Это основа финансовой устойчивости и доходов предприятий, государства и населения.

Прибыль как критерий репродуктивной эффективности и как показатель, имеющий два предела - объем производства или услуг (продаж) и затраты, имеет важную особенность: она отражает конечный результат интенсивного и экстенсивного развития. Последнее связано с факторным ростом объемов производства и естественными сбережениями от относительного сокращения элементов условно-постоянных затрат: Выплата заработной платы (или - начисления, которые идут во внебюджетные фонды), амортизация, топливно-энергетическое топливо, платежи в бюджет за ресурсы, непроизводственные и некоторые другие расходы. В отечественной практике этот фактор редко выделяется в анализе прибыли.

Что касается процесса планирования прибыли и затрат, то он был демократизирован, то есть прошел от центра к предприятиям, которые избавлены от контроля сверху до момента налогообложения. Но когда объемы производства и продаж снижаются, прибыль и рентабельность снижаются быстрее, чем объемы. И чем быстрее будет происходить снижение объемов, тем более резким должно быть снижение прибыли, подрывая и без того нестабильную доходную базу бюджета.

Понятие прибыли и ее виды

Прибыль - это денежное выражение основной части денежных сбережений, создаваемых предприятиями любой формы собственности. Как экономическая категория характеризует финансовый результат предпринимательской деятельности предприятий.

Прибыль - это показатель, наилучшим образом отражающий эффективность производства, объем и качество продукции, состояние производительности труда и себестоимость производства. В то же время прибыль оказывает стимулирующее влияние на усиление коммерческого расчета, интенсификацию производства при любой форме собственности. Прибыль - это денежное выражение стоимости прибавочного продукта, созданного продуктивным трудом коммерческих работников, занятых в продолжении производственного процесса в сфере товарного обращения, а также прибавочного продукта, созданного трудом работников других отраслей экономики (промышленности, сельского хозяйства, транспорта и т.д.) и направленного в торговлю через механизм цен на товары, таможенных пошлин, торговых надбавок в качестве платы за исполнение товаров (продукции, услуг).

Текущее состояние экономики, выражающееся в экономической нестабильности, инфляции, монопольном положении некоторых производителей товаров, приводит к тому, что рост прибыли происходит в первую очередь за счет роста цен на товары, то есть за счет инфляционного пополнения прибыли. Связи между объемом производства и уровнем прибыли нет. Функции, присущие прибыли, работают не в полной мере, что свидетельствует о беспорядке в экономике, неполноте существующего механизма экономического управления. Максимальное положение прибыли, обусловленное интенсивными факторами, финансовое оздоровление экономики, создание эффективной налоговой системы будут способствовать оздоровлению экономики, дальнейшему развитию предпринимательства и рыночных отношений. Прибыль как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и расходов на производство и реализацию продукции с учетом потерь от различных хозяйственных операций. Таким образом, прибыль создается в результате взаимодействия многих составляющих, как с положительными, так и с отрицательными знаками.

Концепция и суть прибыли

Формирование его доходов и расходов происходит в процессе деятельности любого хозяйствующего субъекта. Они влияют на финансовый результат предприятия и определяют сумму прибыли или убытка.

В целом, прибыль - это разница между доходами и расходами организации. Однако существуют и другие подходы к определению его сущности.

Прибыль часто рассматривается как часть выручки, которая остается после возмещения всех затрат на производство и распределение. В то же время прибыль - это получение выгоды от использования факторов производства (труд, земля, капитал). Основные особенности получения прибыли показаны на рисунке 1.

Рисунок 1: Основные характеристики прибыли.

Прибыль является одним из важнейших критериев экономической безопасности компании. Его наличие позволяет обеспечить возмещение понесенных расходов, своевременные расчеты с контрагентами и бюджетом для обеспечения кадрового укомплектования и развития кадровой составляющей, тем самым завершая нормальный процесс воспроизводства.

По сути, прибыль является не более чем основным оценочным показателем финансово-хозяйственной деятельности субъекта хозяйствования. Его стоимость всегда подлежит измерению в денежной форме, то есть в денежных единицах, будь то российские рубли, доллары США, фунты стерлингов и др.

Особенностью прибыли как внутреннего источника формирования финансовых ресурсов предприятия является расширенный характер ее воспроизводства в условиях успешного хозяйственного управления.

Формы прибыли

В экономике принято различать две основные формы прибыли:

- Бухгалтерская прибыль;

- Экономическая прибыль.

Рассмотрим их сущность и характеристики чуть более подробно.

В экономике бухгалтерская прибыль представляет собой сумму общей выручки, полученной производителем, за вычетом понесенных внешних затрат. Внешние затраты в данном случае - это сумма денежных затрат, которую производитель оплачивает поставщикам. Иными словами, это разница между фактически полученными доходами и фактически понесенными затратами.

Характер экономической выгоды гораздо шире. Фактически, она представляет собой бухгалтерскую прибыль за вычетом внутренних затрат, то есть затрат, понесенных при самостоятельном использовании собственных ресурсов.

Поскольку явные затраты идентичны бухгалтерским, принято говорить о превышении бухгалтерской прибыли над экономической на величину неявных затрат. Экономическая прибыль является общим критерием успешности предпринимательской деятельности.

Кроме того, в экономической теории присваивается нормальная прибыль. Нормальная прибыль присутствует тогда, когда объем общих доходов идентичен объему общих расходов, как очевидных, так и неявных.

Доказательством благополучия хозяйствующего субъекта является положительная бухгалтерская прибыль. В случае получения только нормальной прибыли принято говорить, что предприятие не хуже, чем в среднем по экономике. Тогда, когда достигается положительная экономическая выгода, можно сказать, что организация эффективно управляет собственными ресурсами. Таким образом, положительная экономическая прибыль может рассматриваться как наиболее точный показатель эффективности финансово-хозяйственной деятельности хозяйствующего субъекта.

Так или иначе, прибыль, независимо от ее характера и формы, служит основным показателем эффективности финансово-хозяйственной деятельности предприятия. Ее присутствие свидетельствует о том, что доходы организации превышают ее расходы.

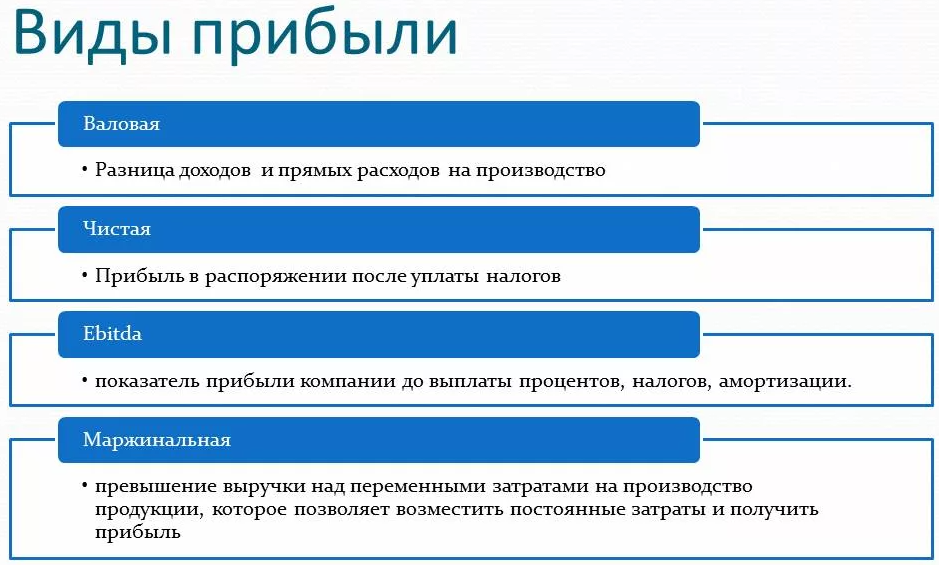

Виды прибыли

В настоящее время прибыль как экономическая категория по разным причинам подлежит множественной классификации. Другими словами, существует множество видов прибыли (рис. 2).

Рисунок 2: Виды прибыли.

Если рассматривать порядок формирования прибыли как классификатор, то можно выделить следующие виды прибыли.

Валовая прибыль, которая представляет собой разницу между выручкой от продаж и себестоимостью реализованной продукции.

Маржинальные доходы или прибыль от продаж, которые отражают превышение выручки от продаж над себестоимостью продаж, коммерческими и административными расходами.

Прибыль до налогообложения, которая является налоговой базой для расчета налога на прибыль. Его сумма представляет собой разницу между выручкой от продаж и внереализационными доходами и расходами.

Чистая прибыль - это конечный финансовый результат хозяйствующего субъекта, определяемый как разница между прибылью до налогообложения и налогом на прибыль.

В зависимости от источника происхождения прибыль делится на три типа:

- Прибыль, получаемая организацией от реализации продукции и услуг;

- Доходы, полученные организацией от продажи и аренды недвижимого имущества;

- Внереализационная прибыль, образующаяся от деятельности, не связанной с продажей и реализацией товаров и услуг.

Операционная прибыль (прибыль от обычной деятельности), прибыль от финансовой и инвестиционной деятельности различаются по видам деятельности, которые непосредственно приносят доход. Как правило, чистая прибыль предприятия формируется в основном за счет операционных доходов.

В зависимости от способа распределения прибыли принято различать нераспределенную (капитализированную) прибыль и прибыль, предназначенную для выплаты дивидендов (расходуемую). В первом случае прибыль остается в составе хозяйствующего субъекта и предназначена для дальнейшего развития его деятельности, во втором - изымается в виде дивидендов владельцам (собственникам) вне организации.

Наконец, в зависимости от частоты его получения, прибыль может быть регулярной и экстраординарной, то есть полученной навсегда и один раз.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Модели экономической политики - меры по восстановлению и факторы

- Кризис 1998 года, его последствия для экономики РФ - влияние и ключевая информация

- Рынок капитала России и его особенности - концепция, структура, проблемы и перспективы

- Человеческий фактор экономического роста - сущность и методы оценки

- Информационная экономика России - суть, развитие, тенденции и особенности

- Теневая экономика как угроза финансовому суверенитету России - структура, сущность и особенности

- Новая индустриализация и вертикальная интеграция российской экономики - концепция, затраты и преимущества

- Альтернативная стоимость производства и ресурсов - сущность, характеристики и затраты