Аналитические регистры налогового учета по налогу на прибыль (Сущность налога на прибыль организаций и его основные элементы)

Содержание:

Введение

Актуальность темы. Современная налоговая система Российской Федерации традиционно рассматривается экономической наукой в качестве одной из основных задач, стоящих перед любым мировым государством. Налогообложение организаций как основного доходного источника страны является важнейшим аспектом формирования бюджетов всех ее уровней. Прибыль юридических лиц, в свою очередь, выделяется в качестве ключевого объекта налогообложения предприятий, что оправданно с точки зрения простоты ведения учета и сопряженной с этим высокой эффективности администрирования, оптимизации использования ресурсов и обеспечения вариативности экономических субъектов в построении системы учета в целях исчисления и последующей уплаты в бюджет соответствующего вида налога.

Экономико-правовая природа налога на прибыль, представляющего собой обязательную безвозмездную передачу хозяйствующим субъектом части полученного им дохода на обеспечение исполнения общественно важных государственных задач. Все это неминуемо порождает как столкновение, так и взаимодействие двух противоборствующих интересов: стремление государства увеличить поступление денежных потоков в форме налога на прибыль противопоставлено стремлению организаций к уменьшению налогового бремени и, соответственно, увеличению чистой прибыли, которая может быть направлена на усиление производственных мощностей, развитие бизнеса либо выплату дивидендов учредителям и участникам юридического лица. В грубом приближении и в обобщенных категориях может сложиться впечатление, что государство стремится установить максимальную ставку по налогу на прибыль организаций и минимизировать льготы и возможности оптимизации налога. Предприятия же, напротив, заинтересованы в установлении низкой ставки и стремятся любым возможным образом снизить свое налоговое бремя.

Углубленное изучение внутренней сути и закономерностей, присущих рассматриваемому социально-экономическому явлению, свидетельствуют о том, что данная позиция ограничена и не может быть избрана в качестве основополагающей при формировании фискальной политики государства. Стабильное поступление денежных средств в бюджет обеспечивается со стороны финансово здоровых и развивающихся компаний, нуждающихся в наличии свободных ресурсов в части создания и приумножения капитала производства. Высокий уровень налоговой ставки влияет на сокращение инвестиций в текущую деятельность предприятий и снижение выручки. Слишком низкая ставка налога на прибыль невыгодна государству, поскольку обусловливает задачи поиска других форм налогообложения и возложения дополнительной налоговой нагрузки на физических лиц, что некорректно и необоснованно с социальной точки зрения. Таким образом, поиск оптимальной ставки, порядка и условий взимания налога на прибыль организаций - результат сложных аналитических процедур, результатом которых является установление объективно достаточного и необходимого налогового бремени, лежащего в разумных границах с позиции теории налогообложения, потребностей государства и реинвестирования капитала.

Грамотное ведение бухгалтерского учета расчетов с бюджетом по налогу на прибыль организаций является ключевым фактором в обеспечении развития экономического субъекта, поскольку неполное и/или некорректное отражение фактов хозяйственной жизни в бухгалтерской (финансовой) отчетности, а также несвоевременность внесения платежей в бюджетную систему Российской Федерации влекут за собой начисление пеней и штрафов, неминуемо накладывающих свой отпечаток на финансовое состояние юридического лица.

Необходимым будет также отметить, что в условиях либерализации налогообложения прибыли при одновременном совершенствовании системы налогового администрирования бухгалтерский учет налога на прибыль организаций становится мощнейшим инструментом эффективного управления деятельностью предприятий, продуманное сочетание и адаптация установленных законодательством императивных и диспозитивных требований, к которому применительно к отдельно взятому юридическому лицу позволяет с высокой точностью прогнозировать увеличение или уменьшение налога на прибыль в следующем отчетном или налоговом периоде, что играет важную роль в планировании и принятии управленческих решений.

С учетом вышеизложенного, а также наличием ряда практических и теоретических вопросов, существующих в сфере бухгалтерского учета, а также ввиду того, что налоговое законодательство подвергается постоянным изменениям, избранная тема работы представляется актуальной.

Цель работы заключается в комплексном анализе теоретических и практических аспектов налогового учета расчетов с бюджетом по налогу на прибыль организации .

Основные задачи, разрешение которых необходимо для достижения указанной цели:

- раскрыть теоретическую основу бухгалтерского учета расчетов с бюджетом по налогу на прибыль организаций;

- проанализировать действующую практику бухгалтерского учета расчетов с бюджетом по налогу на прибыль организации;

- рассмотреть пути совершенствования бухгалтерского учета расчетов с бюджетом по налогу на прибыль организации.

Объектом настоящего исследования является налог на прибыль организаций.

В качестве предмета исследования выступают факты хозяйственной деятельности юридического лица, сопряженные с исчислением и уплатой налога на прибыль организации. Изучены положения российского законодательства в части регламентации рассматриваемых экономических отношений и теоретические исследования, посвященные анализу ряда спорных моментов, возникающих в сфере бухгалтерского учета расчетов с бюджетом по налогу на прибыль организаций.

Глава 1.Теоретические аспекты налогового учета расчетов по налогу на прибыль организаций

1.1 Сущность налога на прибыль организаций и его основные элементы

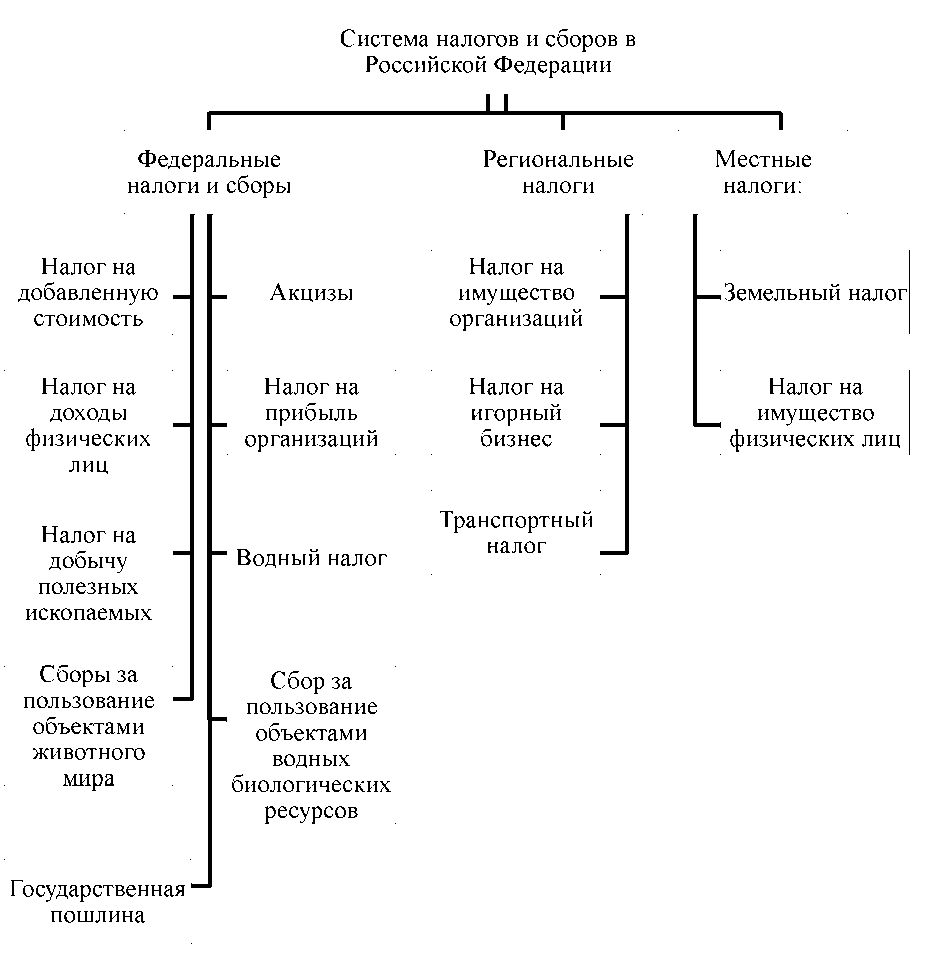

Налоговая система Российской Федерации состоит их совокупности налоговых вычетов с все возможными условиями взимания и ставками налогообложения. Система налогов и сборов в Российской Федерации, существующая в настоящее время, представлена на рисунке 1 [4].

Рис. 1. Система налоговых выплат и сборов в Российской Федерации

Налог на прибыль организаций — это прямой налог федерального значения, которому присуще все обязательные элементы налога. Рассмотрим указанные элементы подробнее.

Круг налогоплательщиков по налогу на прибыль организаций довольно широк, но входят в него только организации и консолидированные группы налогоплательщиков: на индивидуальных предпринимателей этот налог не распространяется. В числе организаций-плательщиков налога на прибыль могут быть как российские, так и иностранные субъекты хозяйствования, осуществляющие свою деятельность в Российской Федерации через постоянное представительство и (или) получают доходы от источников в Российской Федерации [5, ст. 246]. Также действующим законодательством предусмотрено существование налоговых льгот, предоставляемых организациям в силу различных причин.

В соответствии со статьей 11 Налогового кодекса РФ к российским организациям относятся организации, которые созданы по российским законам [4], тогда как согласно толкованию положений статьи 50 Гражданского кодекса РФ налогоплательщиками налога на прибыль признаются как коммерческие, так и некоммерческие организации, в том числе бюджетные учреждения [1].

Необходимо отметить, что налогообложение прибыли бюджетных организаций имеет свои особенности. Так, с 1 июля 2012 года бюджетные учреждения исчисляют и уплачивают налог на прибыль организаций в общем порядке, однако исключительно в рамках приносящей доход деятельности.

Доходы в виде субсидий, предоставленных бюджетным учреждениям, признаются средствами их целевого финансирования и не учитываются при формировании налоговой базы в соответствии с пп. 14 п. 1 ст. 251 Налогового кодекса РФ при условии ведения раздельного учета расходов и доходов, полученных такими учреждениями в порядке субсидирования [5, с. 7].

При определении налоговой базы по налогу на прибыль бюджетные учреждения уменьшают полученные доходы на сумму произведенных расходов, однако тут нужно иметь в виду, что для признания в составе расходов сумм амортизации, начисленных по основному средству, необходимо, чтобы уменьшающее налогооблагаемую прибыль основное средство было приобретено и использовалось для целей коммерческой деятельности.

Иностранные организации, имеющие в России постоянные представительства, уплачивают налог на прибыль в иных случаях:

- при выплате процентов по государственным и муниципальным ценными бумагам иностранным организациями, не имеющим в России постоянных представительств [5, п. 2 ст. 287];

- при выплате других доходов (за исключением дивидендов) иностранным организациям, не имеющим в России постоянных представительств [5, п. 1 ст. 275, п. 4 ст. 286, п. 1 ст. 309].

Представляется интересным подход законодателя к установлению величины налогового бремени в отношении иностранных организаций, осуществляющих в Российской Федерации безвозмездную деятельность подготовительного характера в отношении третьих лиц, приводящую к созданию на территории страны постоянного представительства. «Для данной категории налогоплательщиков налоговая база утверждается в размере 20% от объема затрат такого постоянного представительства, связанных с ведением указанной деятельности» [5, п. 3 ст. 307].

Необходимо также отметить, что Налоговым кодексом РФ предусмотрены льготы по налогу на прибыль организаций, выраженные в трех основных видах льгот:

- в форме налогового изъятия, то есть освобождения от обязанностей по уплате налога некоторых категорий налогоплательщиков, непризнания ряда организаций налогоплательщиками налога на прибыль и изъятия из налогооблагаемой прибыли доходов от определенных видов деятельности [25, с. 7];

- в форме налоговых скидок, то есть установленной законом возможности применения повышающих коэффициентов к норме амортизации;

- в форме налогового освобождения - установления пониженной либо нулевой налоговой ставки для отдельных категорий юридических лиц. Так, исключаются из состава налоговой базы по налогу на прибыль организаций доходы, поименованные в ст. 251 НК РФ [5]. «Обязанность уплатить налог возникает тогда, когда есть объектналогообложения. Для налога на прибыль объектом налогообложения признается прибыль, которую получила организация» [10, с. 316].

1.2 Определение прибыли для целей налогообложения

Необходимо заметить, что в зависимости от категории налогоплательщика, исчисляющего налоговые выплаты, определение прибыли для целей налогообложения будет разным (см. таблицу 1).

Таблица 1

|

Налогоплательщики |

Прибыль для целей налогообложения |

Нормативный акт |

|

Организации Российской Федерации |

Доходы, уменьшенные на расходы |

п. 1 ст. 247НК РФ [5] |

|

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство |

Доходы представительства, уменьшенные на расходы представительства |

п. 2 ст. 247НК РФ [5] |

|

Иные иностранные организации |

Доходы, полученные в Российской Федерации, перечень которых установлен ст. 309НК РФ |

п. 3 ст. 247НК РФ [5] |

Обращает на себя внимание то обстоятельство, что объектом налогообложения по налогу на доходы физических лиц для индивидуальных предпринимателей признается доход, предусматривающий возможность уменьшения его облагаемой части на сумму налоговых вычетов, включая расходы [5, ст. 219].

Из указанного наблюдения неминуемо следует, что законодатель применяет совершенно разные подходы к определению объекта налогообложения данных налогов, несмотря на их очень схожую правовую природу. В Постановлении Конституционного Суда Российской Федерации от 30.11.2017 № 27-П изложена точка зрения, согласно которой доход для целей исчисления и уплаты НДФЛ для само занятых граждан подлежит уменьшению на сумму расходов, сопряженную с извлечением доходов, что тождественно определению прибыли в целях исчисления налога на прибыль организаций, под которой доктриной и законодательством понимается величина дохода, уменьшенного на расходы [24].

В соответствии с 274НК РФ налоговой базой по налогу на прибыль признается денежное выражение прибыли [5, п. 1 ст. 274]. Общим правилом для определения ее величины является расчет нарастающим итогом с начала года. Однако в ряде случаев действуют особые правила. Например, налоговую базу надо считать: отдельно по операциям, облагаемым разными налоговыми ставками; с учетом особых правил, предусмотренных отдельными операциями.

Если получен убыток, база признается равной нулю, а налог на прибыль (платеж) не уплачивается. При этом убыток можно перенести на будущее. Правила переноса установлены статьей 283 НК РФ.

Общая налоговая ставка по налогу на прибыль установлена в размере 20% [5, п. 1 ст. 284]. При этом 2% от прибыли до 01.01.2017 года направлялась в федеральный бюджет, а 18% - в региональные бюджеты (субъектов РФ). С 2017 года на период до 2021 года это соотношение изменено: 3% от прибыли поступает в федеральный бюджет, а 17% направляются в бюджеты регионов. 20% ставка была введена с 2009 года и с тех пор не менялась. В то же время, в отношении специальных ставок в последнее ставка время изменения были. Так, с 2014 года появилась повышающая 30%-ая ставка на доходы по ценным бумагам, учитываемым на счетах депо, для тех, случаев, когда у налогового агента отсутствует информация о получателях дохода (п. 4.2 ст. 284 НК РФ). А в 2015 году с 9% до 13% повышена ставка по дивидендам, получаемым российскими организациями [5, подп. 2 п. 3 ст. 284].

Налоговым периодом считают период, по завершению которого заканчивается процесс формирования налоговой базы, когда окончательно формируется сумма уплачиваемого налога. Понятие «налоговый период» отличается от понятия «отчетный период». Отчетный период - период определения промежуточных итогов и уплаты авансовых платежей по налогу на прибыль.

«Налоговым периодом, по итогам которого исчисляется окончательная сумма налога на прибыль, является календарный год. Он разбит на отчетные периоды, по окончание которых перечисляются авансовые платежи» [29, с.273].

В зависимости от выбранного экономическим субъектом порядка исчисления авансовых платежей по налогу на прибыль отчетными периодами могут быть:

- I квартал, полугодие и 9 месяцев;

- календарный месяц, если налог на прибыль платится от фактически полученной прибыли.

По итогам отчетных, и налогового периодов плательщики налога на прибыль представляют декларации.

В соответствии с п. 2 ст. 55НК РФ для вновь созданных организаций первым налоговым периодом является:

- период времени со дня создания организации и до окончания этого календарного периода;

- период времени со дня создания до конца календарного года, следующего за годом создания, если организация образовалась в период с 1 по 31 декабря [4].

Порядок и срок уплаты налога на прибыль определены ст. 286 и 287 НК РФ. Организации, у которых есть обособленные подразделения, рассчитывают и платят налог с учетом особенностей, установленных ст. 288НК РФ [5].

Экономический субъект обязан в течение года уплачивать авансовые платежи по налогу на прибыль. Периодичность их перечисления в бюджет зависит от выбранного порядка уплаты авансов и от уровня дохода, получаемого организацией [5, п. 3 ст. 286]. Уплаченные авансы засчитываются в счет уплаты годового налога на прибыль [5, п. 1 ст. 287].

Уплата налога на прибыль выполняется авансовыми квартальными платежами до 29 числа следующего отчетного периода. Суммы авансов устанавливается исходя из фактической прибыли и конкретной налоговой ставки [44, с. 54].

Согласно норме, вытекающей из п. 2 ст. 286 НК РФ, по общему правилу налог на прибыль налогоплательщик должен исчислить самостоятельно. Исключением являются случаи, когда получен доход, подлежащий налогообложению у источника выплаты. В таких случаях налог исчисляет и уплачивает в бюджет налоговый агент в соответствии с п. 4 ст. 286 пп. 1 п. 5 ст. 286 НК РФ [5].

Сумма налога уплачивается по итогам календарного года. Общая формула исчисления налога представлена ниже (1).

НП = НБхС (1)

НП - сумма налога на прибыль, исчисленная за налоговый период;

НБ - налоговая база налогового периода;

С - налоговая ставка.

Налог на прибыль экономических субъектов в настоящее время основной бюджетообразующий налог на территории Российской Федерации. Налог на прибыль являясь прямым по характеру взимания и максимально определенным по своему объекту, обеспечивает удобство в государственном налоговом администрировании и подлежит взиманию со всех юридических лиц, за исключением некоторых категорий хозяйствующих субъектов, подпадающих под действие налоговых льгот. Таким образом, налог на прибыль организаций играет основополагающую роль в наполнении доходной части федерального и регионального бюджетов страны.

1.3. Порядок заполнения аналитических налоговых регистров по налогу на прибыль

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ). [1]

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку. [1]

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату. [20]

Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен. [4.C.54]

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001. [1]

Пример

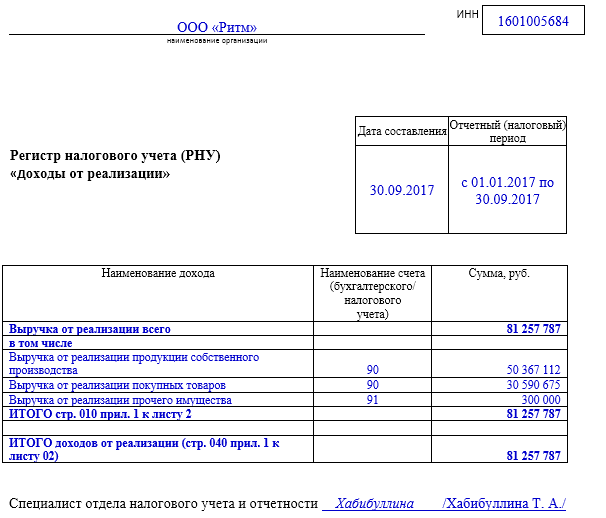

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за 9 месяцев 2017 года информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

Продолжение примера

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ (2017): вопросы и ответы».

Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

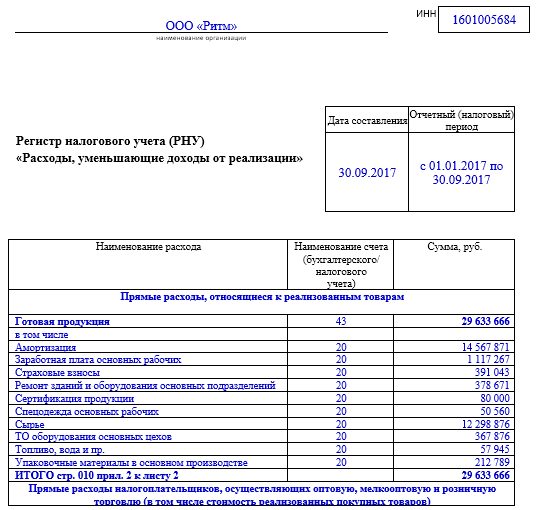

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Выводы:

Налоговый учет — это отдельный вид учета, призванный систематизировать информацию из первичных документов для определения суммы того или иного налога. Осуществляют налоговый учет в основном работники бухгалтерии, хотя в крупных компаниях для этого предусмотрены специальные отделы, службы и даже департаменты — все зависит от масштаба компании, видов уплачиваемых налогов и ряда других факторов (количества и разнообразия объектов налогообложения, их географического расположения и др.).

Объем информации, содержащийся в регистрах налогового учета и необходимый для расчета налогов, зависит от многих факторов. К примеру, для расчета транспортного налога недостаточно иметь перечень транспортных средств, которые зарегистрированы компанией в органах ГИБДД или Ростехнадзоре. Правильный расчет невозможно произвести без данных о мощности двигателя, дате постановки на учет или снятия с него. Кроме того, не обойтись без знания Налогового кодекса (в части порядка расчета налога) и регионального законодательства (по вопросам налоговых ставок, льгот, сроков отчетности и др.).

Ст. 313 НК РФ дает определение налоговому учету как системе обобщения информации, с помощью которой можно понять, как рассчитан тот или иной налог. Бухгалтерский же учет — это формирование документированной систематизированной информации об имуществе компании, ее обязательствах и их движении (п. 2 ст. 1 закона от 06.12.2011 № 402-ФЗ).

Оба этих учета во многом схожи: они призваны собирать, накапливать и предоставлять информацию для дальнейшей обработки (составления отчетности, расчета налогов и т.д.). Однако различия у этих видов учета все-таки есть: на основе данных только налогового учета невозможно составить достоверную бухотчетность (баланс, отчет о финансовых результатах и т.д.), потому что правила налогового учета, основанные на положениях Налогового кодекса, отличаются от правил бухучета.

Например, в отчете о финансовых результатах для формирования показателя чистой прибыли отчетного периода требуется полная информация о расходах и доходах, сформированная по правилам бухучета. Налоговый учет даст нам информацию о прибыли, сформированной в соответствии с требованиями НК РФ (с учетом нормирования, особого порядка формирования резервов и др.).

С другой стороны, данных бухучета не всегда достаточно для расчета налогов. К примеру, в целях исчисления НДФЛ недостаточно знать, кто и сколько заработал, — нужна информация по каждому сотруднику о количестве и возрасте детей (для получения стандартных вычетов), количестве календарных дней, в течение которых работник находился на территории нашей страны (для применения ставки НДФЛ в зависимости от статуса резидента), данные о гражданстве работников (для правильного расчета страховых взносов) и многое другое.

Налоговый учет по нормам ст. 313 НК РФ можно организовать на основе информации, отраженной в регистрах бухучета, дополняя их недостающими данными. Можно вести отдельные налоговые регистры, закрепив их форму в учетной политике. Совсем не вести налоговые регистры опасно — за это предусмотрено наказание по ст. 120 НК ФР.

Отсутствие налоговых регистров может быть чревато для организации и другими негативными последствиями. Например, если при налоговой проверке компания не сможет представить необходимые сведения для правильного расчета налогов, контролеры могут определить суммы налогов расчетным путем (подп. 7 п. 1 ст. 31 НК РФ) — а это может грозить компании огромными доначислениями, пенями и штрафами.

Глава 2. Действующая практика бухгалтерского учета расчетов с бюджетом по налогу на прибыль организаций

2.1.Технико-экономическая характеристика ООО «ВариоЛюкс»

Торговая организация ООО «ВариоЛюкс» является обществом с ограниченной ответственностью, которое учреждено и действует в соответствии с Гражданским [1, 2] и Налоговым кодексом РФ [4, 5], а также иными действующими законодательными актами РФ. Организация успешно работает на рынке более десятилетия.

Торговая организация производит и продает безалкогольные напитки и минеральные воды. Руководство деятельностью ООО «ВариоЛюкс», в соответствии с Уставом, осуществляется генеральным директором. Директор ООО «ВариоЛюкс» решает вопросы по разработке, реализации и достижению поставленных перед торговой организацией целей в рамках выбранной политики. В соответствии штатного расписания, в ООО «ВариоЛюкс» работает 75 человек. Трудовые отношения с работниками на данном предприятии регулируются нормами трудового законодательства и оформляются трудовыми договорами. ООО «ВариоЛюкс» обеспечивает сотрудникам стабильную оплату труда гарантированную законом, условия труда и меры социальной защиты. В ООО «ВариоЛюкс» соблюдаются все нормы трудового законодательства Российской Федерации, сотрудникам предоставляется ежегодный оплачиваемый отпуск, оплачивается больничный лист, задержки в выплате заработной платы отсутствуют. В практике управления ООО «ВариоЛюкс» используется линейно-функциональная организационная структура (см. рисунок 9).

ООО «ВариоЛюкс» применяет общую систему налогообложения, предусматривающую уплату следующего перечня налогов:

- налог на прибыль организаций (по ставке 20%);

- НДС (по ставке 18%);

- налог на имущество предприятия;

- страховые взносы во внебюджетные фонды.

С 1 января 2018 года власти России ввели налог на движимое имущество, теперь платить налог должны организации по ставке 1,1% [70].

Рис. 2. Организационная структура ООО «ВариоЛюкс»

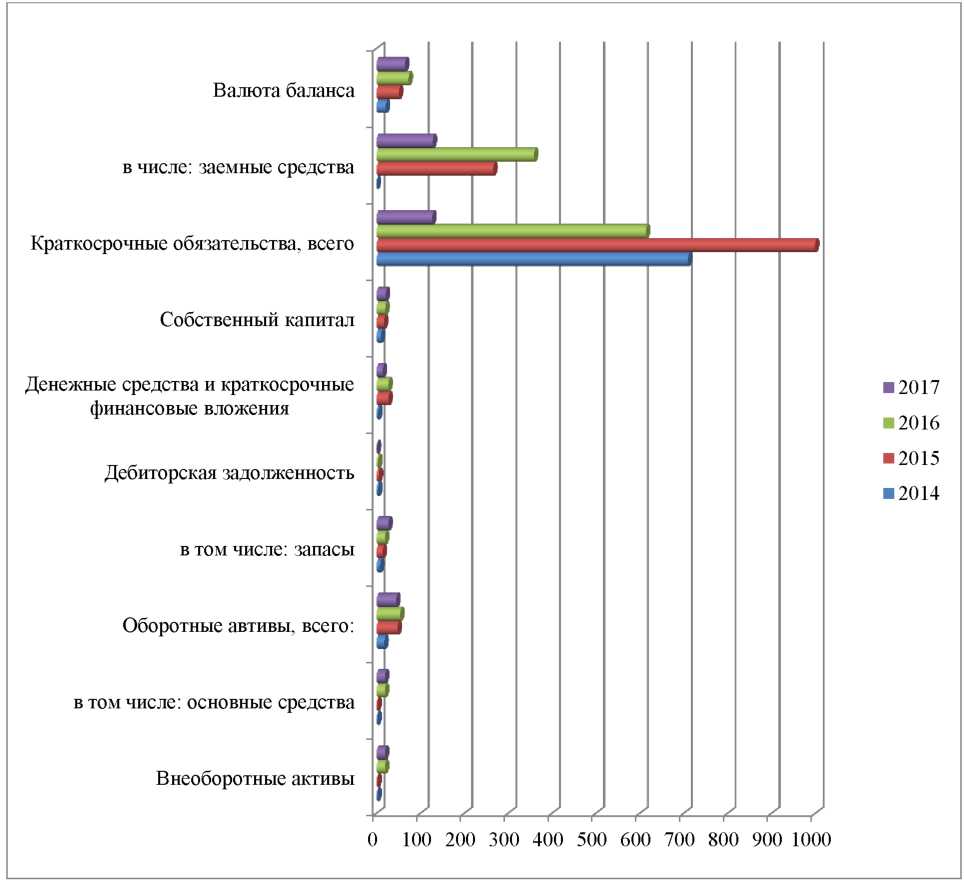

Для того чтобы понять, насколько эффективно исследуемый экономический субъект осуществляет свою деятельность, на основании бухгалтерской финансовой отчетности ООО «ВариоЛюкс» за 2015-2017 гг.

Из данных таблицы 2 видно, что имущество организации состоит из внеоборотных и оборотных активов, при этом по состоянию на 31 декабря 2017года в активах ООО «ВариоЛюкс» доля внеоборотных средств определена 1/3, а текущих активов, в 2/3 суммы.

Таблица 2

Состав, структура имущества ООО «ВариоЛюкс» и источников его формирования за 2015-2017 гг.

|

Показатель |

Значение показателей |

Изменение за анализируемый период |

||||||

|

в тыс. руб. |

в % к валюте баланса |

Тыс. руб. |

в разах |

|||||

|

31.12. 2014 |

31.12. 2015 |

31.12. 2016 |

31.12. 2017 |

на начало анализируемого периода (31.12.2014) |

на конец анализируемого периода (31.12.2017) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Внеоборотные активы |

2212 |

2983 |

19300 |

19450 |

10,4 |

29,8 |

17238 |

+8,8 раза |

|

в том числе: основные средства |

2212 |

2729 |

19300 |

19450 |

10,4 |

29,8 |

17238 |

+8,8 раза |

|

Оборотные активы, всего: |

18970 |

48260 |

54462 |

45924 |

89,6 |

70,2 |

26954 |

+142,1 |

|

в том числе: запасы |

8835 |

14823 |

19225 |

27516 |

41,7 |

42,1 |

18681 |

+3,1 раза |

|

Дебиторская задолженность |

4887 |

5739 |

4350 |

1944 |

23,1 |

3 |

-2943 |

-60,2 |

|

Денежные средства и краткосрочны е финансовые вложения |

4139 |

27308 |

27884 |

14256 |

19,5 |

21,8 |

10117 |

+3,4 раза |

|

Собственный капитал |

10472 |

17244 |

20148 |

21247 |

49,4 |

32,5 |

10775 |

+102,9 |

|

Краткосрочны е обязательства, всего |

10710 |

33999 |

53614 |

44127 |

50,6 |

67,5 |

33417 |

+4,1 раза |

|

в том числе: заемные средства |

- |

22266 |

20359 |

27128 |

- |

41,5 |

27128 |

- |

|

Валюта баланса |

21182 |

51243 |

73762 |

65374 |

100 |

100 |

44192 |

+3,1 раза |

Рис. 3. Динамика состава, структуры имущества ООО «ВариоЛюкс» и источников его формирования 2014-2017 гг.

Необходимо отметить, что стоимость имущества ООО «ВариоЛюкс» за весь период увеличилось в 3,1 раза с 21 182 тыс.руб. до 65 374 тыс. руб. Рост величины активов ООО «ВариоЛюкс» связан в первую с ростом таких статей актива бухгалтерского баланса, как запасы - 18 681 тыс. руб., основные средства - 17 238 тыс. руб., краткосрочные финансовые вложения - 10 417 тыс. руб.

Источники формирования имущества представлены собственным капиталом и краткосрочными обязательствами, в состав которых включены краткосрочные кредиты и займы, а также кредиторская задолженность. Долгосрочные обязательства у ООО «ВариоЛюкс» отсутствуют.

На 31 декабря 2017 года собственный капитал организации составил 21 247 тыс. руб. За анализируемый период собственный капитал ООО «ВариоЛюкс» увеличился на 102,9%, что меньше темпа роста активов организации (142,1%). Превышение темпов роста оборотных активов над темпами роста собственного капитала следует рассматривать как негативный фактор, определяющий формирование оборотных активов за счет внешних источников финансирования, что в свою очередь может отразиться на финансовой устойчивости торговой организации. В пассиве бухгалтерского баланса ООО «ВариоЛюкс» прирост наблюдается по краткосрочным заемным средствам на 27 128 тыс.руб., нераспределенной прибыли на 10 775 тыс. руб., кредиторская задолженность на 6 289 тыс.руб.

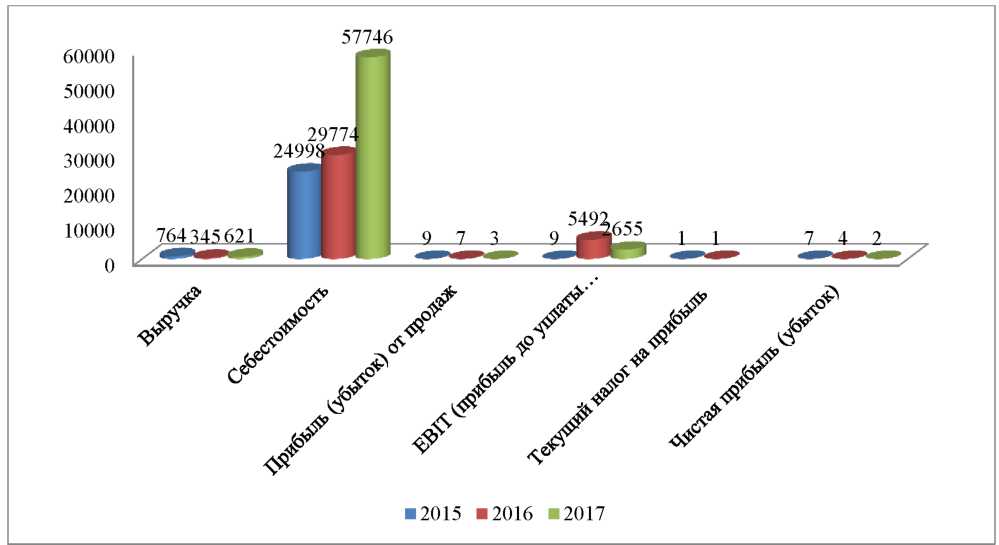

Далее, в таблице 2, по данным отчетов о финансовых результатах за 20152017 гг., проанализированы основные показатели финансово-хозяйственной деятельности ООО «ВариоЛюкс».

Таблица 2

Финансовые результаты деятельности ООО «ВариоЛюкс» за 2015-2017 гг.

|

Показатель |

Значение показателя тыс. руб. |

Изменение показателя, тыс.руб. |

Изменение показателя, % |

||||

|

2015 г. |

2016 г. |

2017г. |

2016 2015 |

2017 2016 |

2016/2015 |

2017/2016 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка |

42764 |

49345 |

61621 |

6581 |

12276 |

115,4 |

124,9 |

|

Себестоимость |

24998 |

29774 |

57746 |

4776 |

27972 |

119,1 |

193,9 |

|

Прибыль (убыток) от продаж |

9203 |

7654 |

3875 |

-1549 |

-3779 |

83,2 |

50,6 |

|

EBIT (прибыль до уплаты процентов и налогов) |

9043 |

5492 |

2655 |

-3551 |

-2837 |

60,7 |

48,3 |

|

Текущий налог на прибыль |

1809 |

1098 |

531 |

-711 |

-657 |

60,7 |

48,4 |

|

Чистая прибыль (убыток) |

7234 |

4394 |

2124 |

-2840 |

-2270 |

60,7 |

48,3 |

|

Рентабельность продаж |

21,5 |

15,5 |

6,3 |

- |

- |

- |

- |

|

Рентабельность продаж по чистой прибыли |

16,9 |

8,9 |

3,4 |

- |

- |

- |

- |

Из таблицы 2следует, что за 2017 г. выручка от продаж составила 61 621 тыс.руб., увеличившись за рассматриваемый период на 18 857 тыс. руб. по отношению к 2015 году. Расходы по обычным видам деятельности ООО «ВариоЛюкс» включающие в себя себестоимость продаж и управленческие расходы, за анализируемый период увеличились на 24 185 тыс.руб. (+2,1%). Прибыль от продаж за 2017 год равнялась 3875 тыс. руб., при этом финансовый результат от продаж уменьшился на 5 328тыс. руб. или на 57,9% по отношению к начальному периоду. Основной причиной снижения прибыли от продаж является превышение темпа роста расходов по обычным видам деятельности над темпом роста прибыли от продаж. Наглядно динамика показателей представлена на рисунке 4.

Рис. 4. Динамика финансовых результатов деятельности ООО «ВариоЛюкс» за 2015-2017 гг.

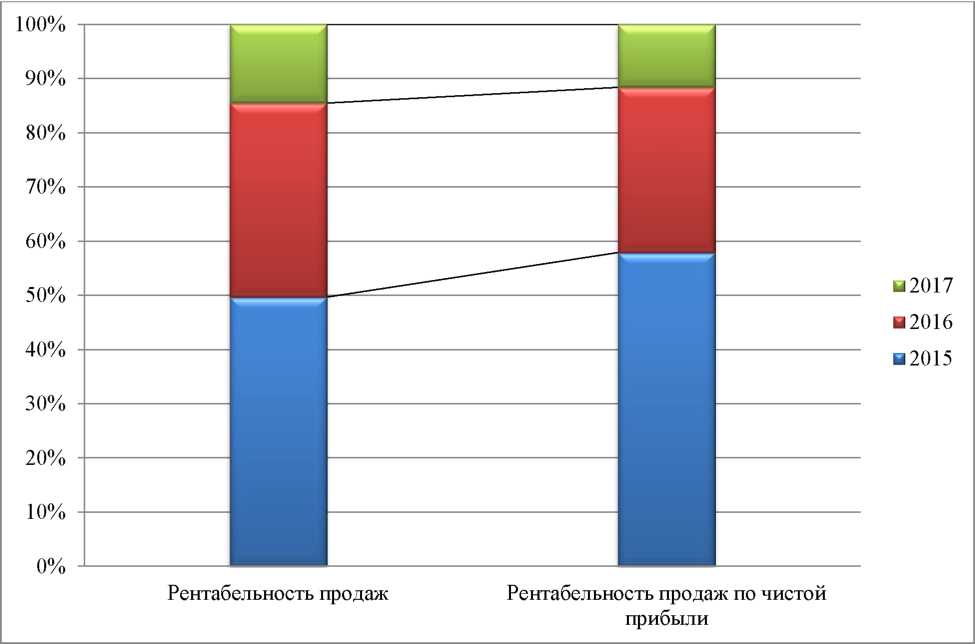

Представленные в таблице 2 показатели рентабельности за 2015-2017 гг. имеют положительное значение, и свидетельствует о прибыльности и эффективности деятельности торговой организации. Так, рентабельность продаж в 2015 г. имеет значение 21,5%, в 2016 - 15,5% и в 2017 - 6,3%.

В свою очередь рентабельность продаж по чистой прибыли также имеет положительное значение, что составляет в 2015 г. - 16,9%, в 2016 - 8,9% и в 2017 - 3,4%. Однако, необходимо заметить, что динамика показателей рентабельности ООО «ВариоЛюкс» взяла курс на снижение, что в свою очередь указывает на присутствие факторов негативного влияния.

Результаты расчетных показателей финансово-хозяйственной

Так, к примеру, прибыль от продаж в 2017 году составляла 6,3% от полученной выручки. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2015 год (-70,8%) (см. рисунок 5).

Рис. 5. Динамика показателей рентабельности деятельности за 2015-2017 гг.

В ООО «ВариоЛюкс» используется программа «1С: Бухгалтерия» для ведения бухгалтерского и налогового учета. Для целей исчисления и уплаты налога на прибыль организация ведет учет доходов и расходов.

Доходы и расходы в ООО «ВариоЛюкс» разделяются на доходы и расходы по обычным видам деятельности и прочие доходы и расходы.

Определение момента получения дохода для целей исчисления налога на прибыль осуществляется методом начисления. Прямые расходы текущего отчетного периода подлежат распределению на незавершенное производство и на изготовленную в текущем месяце продукцию с учетом соответствия осуществленных расходов изготовленной продукции.

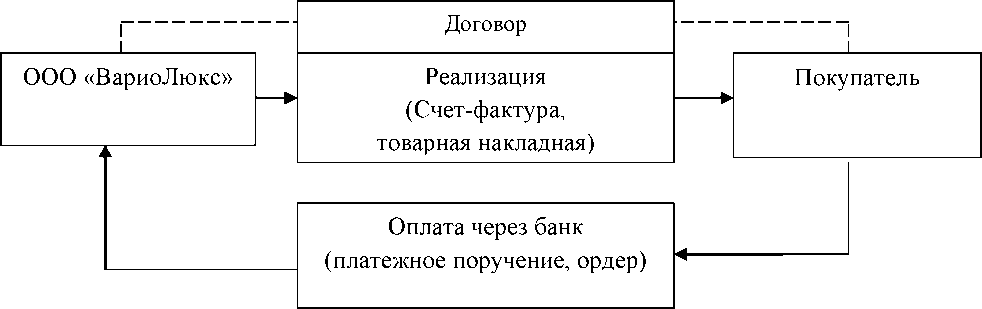

В ООО «ВариоЛюкс» продажа на сумму свыше 100 тыс.руб. производится на основании заключенных между ним и покупателями договоров поставки, который, согласно п. 5 ст. 454ГК РФ, является отдельным видом договора купли-продажи.

Договор отвечает требованиям норм глав 9-18 Гражданского кодекса РФ (часть первая) от 30.11.1994 №14-ФЗ и содержит следующую информацию:

- реквизиты обеих сторон;

- срок действия договора;

- предмет договора;

- порядок и сроки предоставления товара;

- порядок расчетов, документооборота и сверки между двумя экономическими субъектами

- порядок урегулирования споров и разногласий.

К договору поставки ООО «ВариоЛюкс» часто прилагается спецификация - документ, в котором прописывается наименование всех позиций поставляемой продукции, ее количество и другие характеристики.З ачастую предмет договора определяется именно с помощью спецификации, которая является приложением к договору.

Все расчеты с покупателями ООО «ВариоЛюкс» строит на основании заключенных договоров (рисунок 6).

Финансовый результат по обычным видам деятельности определяется путем сопоставления кредитового и дебетового оборота по счету 90 «Продажи».

Рис. 6. Документальное оформление расчетов с покупателями и заказчиками

В процессе подготовки к формированию отчета о финансовых результатах составляются оборотно-сальдовые ведомости и карточки счета 90 «Продажи». В ООО «ВариоЛюкс» к счету 90 «Продажи» открыты следующие аналитические субсчета первого порядка.

- «Выручка от продаж»;

- «Себестоимость продаж»;

- «Налог на добавленную стоимость»;

- «Коммерческие расходы»;

- «Управленческие расходы»;

90.09 «Прибыль/убыток от продаж».

По дебету счета 90 «Продажи» на субсчете 90.02 бухгалтерия

ООО «ВариоЛюкс» учитывает себестоимость продаж, по которым на субсчете 90.1 признана доходом. Организация применяет общую систему налогообложения, поэтому по дебету счета на субсчете 90.03. «Налог на добавленную стоимость» бухгалтерия ООО «ВариоЛюкс» учитывает сумму налога на добавленную стоимость, причитающуюся к получению от покупателя.

Субсчет 90.09 используется бухгалтерией ООО «ВариоЛюкс» для выявления финансово результата от продаж за отчетный месяц. Финансовый результат по основной деятельности 90.09 определяется путем сопоставления кредитового и дебетового оборота по счету 90 «Продажи».

Выручка организации от продаж в 2017 году составила 61621тыс. руб. При реализации товаров начислен НДС в размере 11 092 тыс. руб. Бухгалтерией ООО «ВариоЛюкс» по итогам каждого месяца производится расчет себестоимости. Себестоимость продаж в 2017 году составила 57 746 тыс. руб.

По дебету счета 90 «Продажи» ООО «ВариоЛюкс» сформирована себестоимость продаж, а по кредиту счета будет отражен доход по основной деятельности.

Расчет финансового результата от обычных видов деятельности ООО «ВариоЛюкс» осуществляется посредством соотнесения кредита и дебета счета 90.1.«Продажи». Отражение финансового результата от обычных видов деятельности ООО «ВариоЛюкс» осуществляется бухгалтерской записью, отраженной в таблице 3.

Таблица 3

Выписка из журнала регистрации фактов хозяйственной деятельности ООО «ВариоЛюкс» по отражению финансового результата по основной деятельности за 2017 год

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Сумма, тыс.руб. |

Первичные учетные документы |

|

|

Дебет |

кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Отражена выручка от продажи |

62«Расчеты с покупателями и заказчиками» |

90.01«Выручка» |

72713 |

Счета-фактуры, товарные накладные |

|

Отражен налог на добавленную стоимость |

90.03«Налог на добавленную стоимость» |

68 «Расчеты с бюджетом по налогам и сборам» субсчет 2 «Налог на добавленную стоимость» |

11092 |

Счет-фактура |

|

Отражена себестоимость продаж |

90.02«Себестои мость продаж» |

41«Товары» |

57746 |

Счета-фактуры товарные накладные, бухгалтерская справка-расчет |

|

Определена и списана прибыль от продажи |

90.09«Прибыль /убыток от продаж» |

99.01«Прибыли и убытки» |

3875 |

Бухгалтерская справка-расчет |

В таблице 4 представлены итоговые обороты ООО «ВариоЛюкс» по счету 90 «Продажи» за 2017 год.

Таблица 4

Обороты по счету 90 «Продажи» ООО «ВариоЛюкс» за 2017 г. в тыс. руб.

|

Наименование субсчета к счету 90 «Продажи» |

Оборот за период |

|

|

дебет |

кредит |

|

|

90.01 «Выручка» |

72713 |

|

|

90.02 «Себестоимость продаж» |

57746 |

|

|

90.03 «Налог на добавленную стоимость» |

11092 |

|

|

90.09 «Прибыль/убыток от продаж» |

3875 |

|

|

Итого |

72713 |

72713 |

Прибыль ООО «ВариоЛюкс» зависит не только от продажи по основной деятельности, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают.

Для отражения финансовых результатов от прочих видов деятельности рабочим планом счетов ООО «ВариоЛюкс» предусмотрен счет 91 «Прочие доходы и расходы», к которому в организации открыты следующие аналитические субсчета первого порядка.

- «Прочие доходы»;

- «Прочие расходы».

Прочие доходы ООО «ВариоЛюкс», полученные в 2017 г., включают в себя штрафы за нарушение условий договоров, доходы от реализации прочего имущества (материальные ценности).

Прочие расходы ООО «ВариоЛюкс», полученные в 2017 г., включают в себя расходы по продаже материальных ценностей, расходы по услугам банка (за ведение расчетного счета, за снятие денежных средств).

Прочие доходы и расходы ООО «ВариоЛюкс» и финансовые результаты по прочим видам деятельности отражаются в организации бухгалтерскими записями, представленными в таблице 5.

Таблица 5

Выписка из журнала регистрации фактов хозяйственной деятельности

ООО «ВариоЛюкс» по отражению прочих доходов и расходов за 2017 год

|

Содержание факта хозяйственной деятельности |

Корреспонденция счетов |

Сумма, тыс. руб. |

Первичные учетные документы |

|

|

дебет |

кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Начислены штрафы за нарушение условий договоров |

76 «Расчеты с дебиторами и кредиторами» |

91.01 «Прочие доходы» |

24 |

Бухгалтерская справка, договора поставки |

|

Отражен доход от реализации материальных ценностей |

76 «Расчеты с дебиторами и кредиторами» |

91.01 «Прочие доходы» |

80 |

Накладная отпуск материалов на сторону |

|

Списана стоимость реализованных материальных ценностей |

91.02 «Прочие расходы» |

10 «Материалы» |

56 |

Накладная отпуск материалов на сторону |

|

Начислен НДС с выручки от продажи материальных ценностей |

91.02 «Прочие расходы» |

68 «Расчеты с бюджетом по налогам и сборам |

12 |

Начислен НДС с выручка от продаж |

|

Отражены расходы по услугам банка |

91.02 «Прочие расходы» |

51 «Расчетный счет» |

646 |

Отражены расходы по услугам банка |

|

Отражены проценты по краткосрочному займу |

91.02 «Прочие расходы» |

66 «Краткосрочные кредиты и займы |

610 |

Договор займа |

|

Списан убыток от прочих доходов |

99.01 «Прибыли и убытки» |

91.09 «Сальдо прочих доходов и расходов» |

1220 |

Бухгалтерская справка-расчет |

Далее, в таблице 6, представлены обороты ООО «ВариоЛюкс» по счету 91«Прочие доходы и расходы» по 2017 году.

Таблица 6

Обороты ООО «ВариоЛюкс» по счету 91 «Прочие доходы и расходы» за 2017 год, в тыс.руб.

|

Наименование субсчета к счету 91 «Прочие доходы и расходы» |

Оборот за период |

|

|

дебет |

кредит |

|

|

91.01 «Прочие доходы» |

104 |

|

|

91.02 «Прочие расходы» |

1324 |

|

|

91.09 «Сальдо прочих доходов и расходов» |

1220 |

|

|

Итого |

1324 |

1324 |

ООО «ВариоЛюкс» по прочим видам деятельности получило убыток в размере 1 220 тыс. руб., который отражен на отдельном субсчете 91.09 «Сальдо прочих доходов и расходов». Далее изучим практику ведения бухгалтерского учета расчетов с бюджетом по налогу на прибыль организации.

2.2.Порядок отражения фактов хозяйственной деятельности по налогу на прибыль в налоговой отчетности

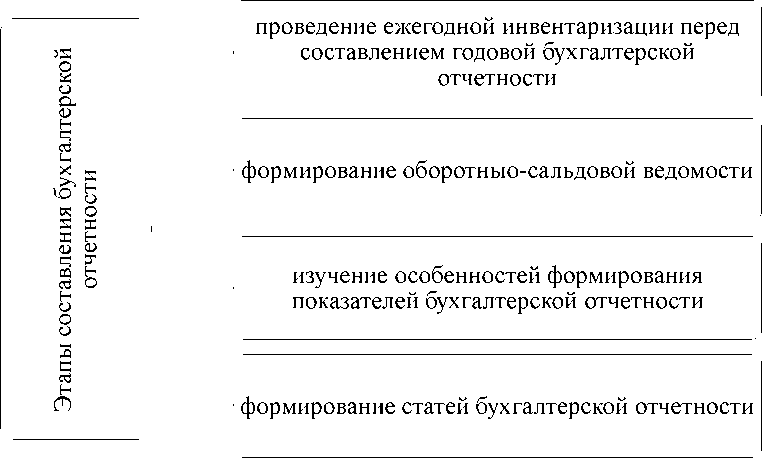

Данные по налогу на прибыль отражаются в бухгалтерской и налоговой отчетности ООО «ВариоЛюкс», при составлении которой организация соблюдает все основные принципы бухгалтерского учета. Процедура составления бухгалтерской отчетности ООО «ВариоЛюкс» имеет несколько этапов (см. рисунок 7).

Рис. 7. Основные этапы составления бухгалтерской отчетности ООО «ВариоЛюкс»

Бухгалтерия ООО «ВариоЛюкс» перед составлением бухгалтерской отчетности организует имущественную инвентаризацию и инвентаризацию обязательств организации, при этом проводятся сверки расчетов со всеми контрагентами, затем формируется оборотно-сальдовая ведомость, на основании которой формируется бухгалтерский баланс и отчет о финансовых результатах.

Ежегодно перед составлением бухгалтерской отчетности в

ООО «ВариоЛюкс» инвентаризация имущества и обязательств проводится в установленные учетной политикой, но не ранее 1 октября.

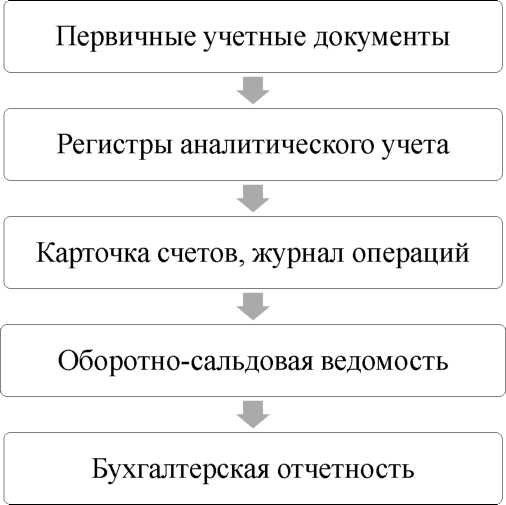

На основании правильно заполненных журналов операций в автоматизированной системе учета формируется оборотно-сальдовая ведомость за отчетный период, являющаяся основой составления отчетности.

Схема формирования бухгалтерской отчетности в ООО «ВариоЛюкс» отражена на рисунке 8.

Рис. 8. Схема формирования бухгалтерской финансовой отчетности в ООО «ВариоЛюкс»

Данные по текущему налогу на прибыль отражаются в отчете о финансовых результатах ООО «ВариоЛюкс». Система минимальных показателей, представленных в отчете о финансовых результатах, определена п. 23 приказа Минфина РФ от 06.07.1999 №43 (ред. от №142н) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)», а также приказом Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций».

При формировании показателей отчета о финансовых результатах

ООО ВариоЛюкс обеспечивается соблюдение требований федеральных стандартов по бухгалтерскому учету. Выручка от продаж ООО «ВариоЛюкс» без НДС за 2017 год составила 61621 тыс.руб., что отражено по строке 2110 «Выручка» Отчета о финансовых результатах.

Себестоимость ООО «ВариоЛюкс» за 2017 год составила 57 746 тыс. руб., что отражено в бухгалтерском учете экономического субъекта на субсчете 90.02«Себестоимость продаж» и по строке 2120 «Себестоимость продаж» отчета о финансовых результатах.

Сопоставляя кредитовый и дебетовый обороты по счету 90«Продажи» бухгалтер ООО «ВариоЛюкс» определяет прибыль от продаж.

Прибыль от продаж ООО «ВариоЛюкс» за 2017 г. составила 385 тыс.руб., что отражено в бухгалтерско учете экономического субъекта на субсчете 90.09 «Прибыль/убыток от продаж» и отражено по строке 2200 в отчете о финансовых результатах.

Прочие доходы отражаются в отчете о финансовых результатах по строке 2340 «Прочие доходы». Общая сумма прочих доходов за 2017 год, отраженная в отчете о финансовых результатах, составила 104 тыс. руб.

Значение субсчета 91.02«Прочие расходы» в сумме1 424 тысяч руб.отражается в отчете о финансовых результатах ООО «ВариоЛюкс» по двум статьям:

2330 «Проценты к уплате» - 610 тыс.руб.

2350 «Прочие расходы» - 714тыс.руб.

Значение субсчета 91.09«Сальдо прочих доходов и расходов» учитывается при расчёте статьи «Прибыль до налогообложения» отчета о финансовых результатах. Порядок формирования отчета о финансовых результатах ООО «ВариоЛюкс» представлен в таблице 9.

Так, по результатам исследования сделан вывод, что порядок формирования статей отчета о финансовых результатах соответствует требованиям действующего законодательства и принятой в экономическом субъекте учетной политике.

Таблица 9.

Формирование показателей прибыли по данным Отчета о финансовых результатах

|

Порядок действий |

Показатель |

Код строки |

Значение по данным ООО «ВариоЛюкс» за 2017 год |

|

1 |

2 |

3 |

4 |

|

+ |

Выручка |

2110 |

61621 |

|

- |

Себестоимость |

2120 |

57746 |

|

= |

Валовая прибыль |

2100 |

3875 |

|

- |

Коммерческие расходы |

2210 |

0 |

|

- |

Управленческие расходы |

2220 |

0 |

|

= |

Прибыль от продаж |

2200 |

3875 |

|

+, - |

Результат от прочих доходов и расходов |

2310+2320 2330+2340 2350 |

-1220 |

|

Доходы от участия в других организациях |

2310 |

0 |

|

|

Проценты к получению |

2320 |

0 |

|

|

Проценты к уплате |

2330 |

610 |

|

|

Прочие доходы |

2340 |

104 |

|

|

Прочие расходы |

2350 |

714 |

|

|

= |

Прибыль до налогообложения |

2400 |

2655 |

|

- |

Расходы в связи с налогообложением |

2410-2430 2450-2460 |

531 |

|

Текущий налог на прибыль |

2410 |

531 |

|

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

|

|

Изменение отложенных налоговых активов |

2450 |

0 |

|

|

Прочее |

2460 |

0 |

|

|

= |

Чистая прибыль/убыток отчетного периода |

2500 |

2124 |

Заполнение декларации по налогу на прибыль начинается с приложений к листу 02, так при его заполнении используются данные из них. Приложения 1 и 2 к декларации по налогу на прибыль сдают все налогоплательщики, остальные заполняются только при наличии соответствующих показателей. Все плательщики заполняют лист 02. Остальные листы, а также приложения к декларации по налогу на прибыль включаются в нее при необходимости.

Общие требования к заполнению декларации по налогу на прибыль содержатся в разделе II Порядка заполнения декларации по налогу на прибыль.

Общие правила заполнения декларации по налогу на прибыль:

Налоговая декларация по налогу на прибыль составляется нарастающим итогом с начала года.

Суммы указываются в полном рублевом эквиваленте, при этом значения менее 50 копеек отбрасываются, а 50 копеек и более округляются до целого рубля.

Нумерация страниц в сквозном порядке с титульного листа (001, 002 и т.д.). Каждому показателю соответствует одно поле, исключения - дата (3 поля с разделительной точкой) и десятичная дробь (2 пол с разделительной точкой). При отсутствии какого-либо показателя ставится прочерк — прямая линия, проведенная посередине знакомест по всей длине поля. Поля заполняются слева направо, в незаполненных местах ставятся прочерки.

При заполнении декларации по налогу на прибыль с использованием программного обеспечения значения числовых показателей выравниваются по правому.

Не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать и скрепление листов декларации по налогу на прибыль приводящее к порче бумажного носителя.

Указанные правила применяются в ООО «ВариоЛюкс» при заполнении декларации по налогу на прибыль.

Налоговая отчетность сдается своевременно по телекоммуникационным каналам связи. В ООО «ВариоЛюкс» установлена программа для передачи бухгалтерской и налоговой отчетности в налоговую инспекцию. В ООО «ВариоЛюкс» за анализируемые 2015-2017 гг. выездные налоговые проверки не проводились. Налоговой инспекцией, в которой зарегистрировано ООО «ВариоЛюкс», по данным налоговым декларациям проводятся камеральные налоговые проверки.

Так, после предоставления ООО «ВариоЛюкс» налоговой декларации по налогу на прибыль проведена камеральная налоговая проверка. В ходе камеральной налоговой проверки ошибок не выявлено. По результатам проверки составляется акт камеральной налоговой проверки.

Согласно пункту 2 статьи 100 НК РФ акт налоговой проверки подписывается лицами, проводившими соответствующую проверку, и лицом, в отношении которого проводилась эта проверка (его представителем). Об отказе лица, в отношении которого проводилась налоговая проверка, или его представителя подписать акт делается запись в акте налоговой проверки.

Если обнаружено нарушение налогового законодательства, то по результатам камеральной налоговой проверки в отношении налогоплательщика выносится решение о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения.

В ООО «ВариоЛюкс» бухгалтерской службой не проводится налоговое планирование и расчет налоговой нагрузки. Необходимо отметить, что расчет налоговой нагрузки имеет важную для организации цель — расчет налогового бремени. Общепринятой методикой определения налогового бремени в организации является порядок расчета, разработанной Минфином России (2):

НН = (НП / (В + ВД)) X 100 (2)

НН — налоговая нагрузка;

НП — общая сумма всех уплаченных налогов;

В — выручка;

ВД — внереализационные доходы.

Для расчета налоговой нагрузки по методике Минфина РФ составлена таблица 10.

Из таблицы 10 следует, что налоговая нагрузка по уплачиваемым ООО «ВариоЛюкс» налогам за 2015-2017 гг. снизилась с 8,61% до 3,50%. Снижение налоговой нагрузки наблюдается и по налогу на прибыль с 4,23% до 86%. Такое снижение объясняется снижением уплачиваемого налога на прибыль.

Таблица 10

Расчет налоговой нагрузки ООО «ВариоЛюкс» за 2015-2017 гг. тыс, руб.

|

Показатели |

Сумма, в руб. |

||

|

2015 год |

2016 год |

2017 год |

|

|

Налог на прибыль |

1 808 613 |

1 097 520 |

531 134 |

|

Налог на добавленную стоимость |

1 783 197 |

1 467 377 |

1 366 954 |

|

Налог на имущество |

58 682 |

58 682 |

58 682 |

|

Транспортный налог |

28 984 |

200 425 |

200 425 |

|

Земельный налог |

4 840 |

4 840 |

4 840 |

|

Всего налогов |

3 684 316 |

2 822 844 |

2 162 035 |

|

Выручка |

42 763 476 |

49 344 805 |

61 621 375 |

|

Внереализационные доходы |

15 224 |

0 |

103 839 |

|

Налоговая нагрузка по уплачиваемым налогам в % |

8,61 |

5,72 |

3,50 |

|

Налоговая нагрузка по налогу на прибыль, в % |

4,23 |

2,21 |

0,86 |

Прибыль же, в свою очередь, снизилась, несмотря на рост выручки организации, по причине роста расходов. Темпы роста расходов превысили темпы роста доходов в исследуемом периоде.

Заключение

Результаты исследования позволили сформулировать ряд выводов относительно сущности, истории развития и места налога на прибыль организаций в системе национального налогового права, порядка ведения бухгалтерского учета и отражения фактов хозяйственной деятельности по налогу на прибыль в бухгалтерской и налоговой отчетности, а также проблемных моментов и возможных направлений совершенствования бухгалтерского учета и расчетов с бюджетом по рассмотренному налогу. В числе основных считаем необходимым отметить следующие моменты:

- Являясь наиболее характерной формой изъятия части доходов юридических лиц для обеспечения нужд государства, налог на прибыль организаций традиционно считается одним из главных бюджетообразующих обязательных сборов страны, что обусловлено распространением его фискального действия на подавляющее большинство российских и иностранных компаний, высокой степенью разработанности правовых норм, определяющих составные элементы данного вида налога, удобством и условной легкостью в администрировании со стороны налоговых органов, а также весомым воздействием на процессы принятия управленческих решений предприятий-налогоплательщиков налога на прибыль.

- Особенностью нормативно-правового регулирования данного вида налога является уникальность комбинации законодательных положений, федеральных и отраслевых стандартов, рекомендаций федеральных органов исполнительной власти, а также локальных нормативных актов и международных источников, действующих в отношении отдельно взятого предприятия. Наличие пяти уровней регулирования, сочетающих как обязательные для соблюдения всеми, так и разработанные лишь для конкретной группы налогоплательщиков нормы, и предусматривающих существование и использование в текущей деятельности актов локального действия и возможности применения международных позиций является исключительным свойством, присущим налогу на прибыль организаций.

- По итогам всестороннего рассмотрения целей, задач и методики бухгалтерского учета расчетов с бюджетом по налогу на прибыль организаций как с позиции установленных правил и норм, так и на конкретном примере, сделан вывод о том, что грамотный учет расчетов с бюджетом по налогу на прибыль организаций имеет существенное значение не только с точки зрения корректного формирования суммы налога и недопущения наложения мер налоговой и административной ответственности, но и определения наиболее оптимальной для предприятия структуры налоговых платежей и правильного прогнозирования движения денежных потоков и планирования будущей деятельности организации в части увеличения либо уменьшения объемов производства.

- Путем исследования порядка отражения фактов хозяйственной деятельности по налогу на прибыль организаций в бухгалтерской и налоговой отчетности ООО «ВариоЛюкс» установлена необходимость дальнейшего совершенствования законодательных положений, направленных на регламентацию исчисления и уплаты рассматриваемого налога. В целях совершенствования расчета налога на прибыль предложено перейти на способ уплаты авансовых платежей исходя из фактической прибыли за месяц. В настоящий момент данное право предприятием не реализуется, несмотря на имеющуюся возможность, поскольку это создает дополнительный объем работы для бухгалтерской службы (ежемесячный расчет фактической прибыли и заполнение налоговой декларации). Кроме того, предлагается ввести дополнительные субсчета второго порядка к субсчету 68.3 «Расчеты с бюджетом по налогу на прибыль организаций» отдельно для части, уплачиваемой в федеральный и региональный бюджеты страны.

Библиография

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2017)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях: монография // Н.Г. Барышников, И.А. Бондин, Н.Н. Бондина и др. Под. ред. Н.Н. Бондиной. -Пенза: РИО ПГСХА, 2016. -152 с.

- Веселая А.А. Некоторые аспекты автоматизации бухгалтерского учета // Анализ современных экономических процессов и информационные технологии. Днепропетровск. 2011. С. 8-9.

- Веселая А.А., Ильенко И.В. Информатизация экономических процессов и ее роль в развитии общества //Вестник ТГПИ. Физико-математические и естественные науки. Таганрог: ТГПИ им. А.П. Чехова, 2014. № 1. С. 41-44.

- Дорощук А.И. Диверсификация профессиональной подготовки специалистов на базе технологий «1С» // Новые информационные технологии в образовании: сб. науч. тр. 15-й международной научно-практической конференции (Применение технологий «1С» для формирования иннова¬ционной среды образования и бизнеса). Часть 1. - М.: ООО «1С-Паблишинг». - 2015. - с. 113-116

- Дорощук А.И. Направления и методические подходы профессиональной подготовки экономистов с использованием технологий «1 С» // Новые информационные технологии в образовании: Развитие инновационной инфраструктуры образовательных учреждений с использованием технологий «1С»: Сб. науч. тр. одиннадцатой международ¬ной научно-практической конференции. Часть 1. - М.: ООО «1С-Паблишинг». - 2011. - с. 361-365

- Дубровина Л.А. Автоматизация бухгалтерского учета на основе программы «Бухгалтерия-ИНФИН» // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-19

- Зубкова Т.В. Анализ дебиторской и кредиторской задолженности //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов III Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2015.- с.79-82

- Ковальчученко В. Внутренний аудит. Как автоматизировать анализ данных бухгалтерского учета? // Финансовая газета. 2012. № 24.

- Кольвах О.И. Компьютерная бухгалтерия для всех. - Ростов н/Д.: Изд-во «Феникс». - 2016. - С. 416.

- Комиссарова М.А. Возможности использования реинжиниринга как основного инструмента управления компаниями с позиций процессного подхода // Креативная экономика. - 2011. - № 7 (55). - С. 10-16

- Королев Ю. Развитие автоматизированной формы учета // Бухгалтер и компьютер. - 2011. - № 3. - С. 5-8.

- Королев Ю.Ю. Классификация программных продуктов по автоматизации бухгалтерского учета // Компьютеры в бухгалтерском учете и аудите. - 2011. - № 2. - С. 35-43.

- Липкович Э.И., Дорощук А.И. Основные направления автоматизации агропромышленного комплекса // Адап¬тивные технологии и технические средства в полеводстве и животноводстве: сб. науч. тр. / под ред. академика РАСХН Э.И. Липковича. - Зерноград, 2014. - С. 5-12.

- Олефиренко Б. Комплексная автоматизация - это реально: система на основе «1С: Предприятие» в компании ИТЛВ // Бухгалтер и компьютер. - 2011. - № 6. - С. 9-12.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). — М.: Инфра-М, 2006. — 279 с

- Проблемы и перспективы развития агропромышленного производства: монография / Л.Б. Винничек, А.И. Алтухов, А.А. Иванов и др. Под общ. ред. Л.Б. Винничек, А.А. Галиуллина. -Пенза: РИО ПГСХА, 2014. -220с.

- Прохорова, Т.В. Автоматизированная обработка информации в бухгалтерском учете [Текст]: учеб. пособие / Т.В. Прохорова, Т.Г. Ускевич. – Минск:БГЭУ, 2013. – 407 с.

- Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов / пер. с англ. под ред. H. Д. Эриашвили. - М.: Аудит: Юнити, 2016

- Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010.

- Слободняк И. А. Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И. А. Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций. Иркутск: Изд-во БГУЭП, 2011.

- Статкевич, Д.А. Бухгалтерский учет в системе автоматизированной обработки информации: учеб-метод. пособие [Текст] / Д.А. Статкевич. – Минск:РИВШ, 2012. – 96 с.

- Суворова Е. Автоматизация предприятия: когда и как // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-21.

- Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов II Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2014.- с.130-133.

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов

- Мультипроцессоры

- Виды и пути достижения конвертируемости национальных валют (Конвертируемость валюты)

- Порядок правового регулирования защиты права собственности

- Нотариат в РФ (Институт нотариата в России)

- Система вознаграждения персонала организации ООО «Омеко-труд»

- Оценка готовности детей к школе (Понятия и составляющие готовности ребенка к школе)

- Игра как средство формирования коллектива первоклассников

- Разработка конфигурации «Учет реализации лекарственных препаратов через аптечную сеть»»

- Классификация языков программирования. Критерии выбора среды и языка разработки программ (Анализ современных языков программирования)

- Кадровая стратегия в системе стратегического управления организацией (Сущность стратегического управления в организации)

- Роль мотивации в поведении организации (Понятие и сущность морального и материального стимулирования)