Анализ денежных средств предприятия (Особенности учета денежных средств)

Содержание:

ВВЕДЕНИЕ

Современная экономика любого государства представляет собой широко разветвленную сеть сложных отношений миллионов входящих в нее субъектов между собой. Основой этих взаимосвязей выступают расчеты и платежи, в процессе которых удовлетворяются взаимные требования и обязательства.

В условиях рыночной экономики денежные средства являются неотъемлемым и обязательным атрибутом в жизни организации, с помощью которого происходит осуществление хозяйственной деятельности.

Организация всегда должна планировать тот оптимальный объем денежных средств, который позволит ей справиться с неблагоприятными условиями. При недостатке денежных средств организация не сможет нормально функционировать, что повлечет за собой ряд последствий. Излишние денежные средства в условиях инфляции подвергаются обесценению, а также могут свидетельствовать о замедлении оборота денежных средств, следовательно, не эффективном их использовании.

Денежные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия.

На предприятии должно быть необходимое поступление и экономное расходование денежных средств, а также соблюдение строгой расчетной дисциплины, рациональное соотношение собственных и заемных источников.

Актуальность данной темы не вызывает сомнений, т.к. ни одна организация в условиях рыночной экономики не может нормально функционировать, развиваться и осуществлять все те действия, с помощью которых может просуществовать организация, без денежных средств, а их анализ и качественный учет могут способствовать предотвращению многих неблагоприятных ситуаций для организации.

Таким образом, в рыночных условиях, каждая организация нуждается в анализе денежных средств, будет для того, чтобы избежать негативных последствий.

Цель работы - анализ движения денежных средств на предприятии и разработка направлений по их оптимизации.

Объектом исследования работы являются денежные средства на предприятии ПАО «Томскгазстрой».

Предметом является анализ движения денежных средств.

В соответствии с поставленной целью выделены следующие задачи:

- раскрыть сущность понятия денежных средств;

- рассмотреть особенности учета движения денежных средств и методы их анализа;

- рассмотреть характеристику деятельности предприятия ПАО «Томскгазтрой»;

- выявить особенности бухгалтерского учета денежных средств на предприятии;

- рассмотреть пути совершенствования по оптимизации и движению денежных средств на предприятии.

При написании данной работы в качестве нормативно-правовой базы были использованы законодательные и нормативные акты, учебники, учебные пособия по анализу денежных средств, статьи в бухгалтерских и финансовых изданиях, а также бухгалтерская (финансовая) отчетность предприятия и другие источники информации.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические аспекты изучения денежных средств

Сущность понятия денежных средств

В экономической литературе приводятся различные толкования понятия денежных средств. Профессор В.В. Ковалев считает, что денежных средств - совокупность средств предприятия, представленная денежным (наличным или безналичным) оборотом» [14, с. 45]. Б.А. Райзберг и другие определяют понятие «денежные средства» как аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги [33, с. 125].

В финансово-экономическом энциклопедическом словаре дается следующее определение: «Денежные средства - важнейший вид финансовых активов, которыми являются денежные средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и кассовые документы» [35, с. 115]. С точки зрения бухгалтерских аналитиков, денежные средства являются наиболее ликвидным активом, необходимым для своевременного погашения обязательств и поддержания платежеспособности хозяйствующего субъекта [10, с. 78]. Аналогичное определение предложено Н.Б. Ермасовой, которая описывает денежные средства как наиболее ликвидные активы, которые в определенной сумме должны постоянно присутствовать в оборотном капитале, в противном случае организация будет признана несостоятельной [19, с 64].

Значимость денежных средств подчеркивает И.И. Кучерев, считая их обязательной частью оборотных активов каждого хозяйствующего субъекта [11, с. 21]. По мнению В.Е. По Леонтьеву, денежные средства представляют собой деньги (в наличной и безналичной формах), которые находятся в полном распоряжении организации и используются ею без каких-либо ограничений [16, с. 89].

На основании всего вышесказанного у специалистов складывается в целом схожесть во мнениях касательно определения понятия «денежные средства». Денежные средства организации представляют собой один из наиболее значимых финансовых активов, а операции, которые связанны с ними, занимают важное место в деятельности экономического субъекта. Отсюда организация всегда должна планировать оптимальную сумму денег, которая позволит ей справиться с неблагоприятными условиями. При недостатке средств организация не сможет нормально функционировать, что повлечет за собой ряд последствий, а именно: если произойдет изменение рыночных условий, компания может проиграть, также снизится производство, платежеспособность, привлекательность для инвесторов и многое другое. Избыточные денежные средства с точки зрения инфляции обесцениваются и могут также указывать на замедление обращения наличных денег, а следовательно, не в эффективном их использовании.

Такие понятия, как движение денежный средств и поток денежный средств, следует различать. Под движением денежных средств понимаются все валовые денежные поступления и платежи организации. Денежный поток организации представляет собой совокупность поступлений и платежей, распределенных во времени, генерируемых ее бизнес-деятельностью. Поток денежных средств связан с конкретным периодом времени и представляет собой разницу между средствами, полученными и выплаченными организацией в течение этого периода. Движение денег является фундаментальным, что приводит к денежным потокам.

Денежные средства ограничены в использовании в случаях, когда [14, с. 11]:

- заключен договор с банком, предполагающий обязательный остаток средств на счете;

- ограниченное использование средств, предусмотренных договором займа / кредита;

- существуют ограничения на использование средств на счете в соответствии с законодательством страны, в которой расположен банк;

- средства арестованы или заблокированы в связи с судебным разбирательством, требованиями налоговых органов и т.д ;

- денежные средства находятся на счетах в банках, которые отозвали лицензию на осуществление банковской деятельности.

Отсюда следует, что эффективное и рациональное управление денежными средствами может обеспечить организации финансовую стабильность и дальнейшее благоприятное развитие в процессе ее деятельности.

1.2 Особенности учета денежных средств

Такой актив, как денежные средства, безусловно, и, бесспорно, важен для любой организации, поскольку они являются наиболее ликвидным активом. Но главной проблемой большинства предприятий при осуществлении производственной деятельности является нехватка средств, которая возникает в результате их нерационального использования. Отсюда огромное значение в организации приобретает и учет денег, являясь одним из фундаментальных этапов управления [9, с. 33].

Сегодня под контролем Центрального банка Российской Федерации (ЦБ РФ) ведется учет денежных средств в наличной и безналичной форме. ЦБ РФ также разрабатывает и утверждает ряд инструкций, на основании которых обращаются денежные средства, хранятся денежные средства и устанавливается лимит денежных средств организации, и даются подробные инструкции о действиях, которые необходимо выполнить при образовании сверх лимита денежной наличности [37, с. 81].

Исходя из плана счетов, можно отметить, что учет средств отражен в представленных ниже счетах [1]:

- 50 «Кассовый» счет;

- 51 счет «Текущий счет»;

- 52 счета «Валютный счет»;

- 55 учетных записей «Специальные счета»;

- 57 счет «Переводы в пути»;

- 58 счет «Финансовые вложения»;

- 59 счет «Резервы, обеспеченные финансовыми вложениями»;

Счет 50 «Касса» предназначен для обобщения всей информации, связанной с наличием денежных средств в кассе организации, а также с их движением [30]. На этом счете дебет отражает все поступления денежных средств в кассу, а также расходы по кредиту и другие оттоки денежных средств из кассы.

Следующие субсчета могут быть открыты для счета 50 «Касса»:

- 50/1 «Касса организации» - касса отражается в кассе. Если на предприятии осуществляются операции с денежными потоками в любой иностранной валюте, то на счет 50 будет открыт другой счет для учета движения иностранной валюты.

- 50/2 «Операционная касса» - учитывает наличие и движение денежных средств в кассах товарных касс, речных переходов, в кассах / кассах портов, вокзалов и других. Предприятие открывает этот субсчет по мере необходимости.

- 50/3 «Кассовые документы» - учитывает векселя / почтовые марки, оплаченные авиабилеты, штампы государственной пошлины и другие документы, находящиеся в кассе предприятия и т. д. [29]

Вся ответственность за сохранность денежных средств в кассе и проведение кассовых операций лежит на главном бухгалтере или кассире организации. Кассовые операции на предприятии осуществляются в соответствии с установленными учетными записями.

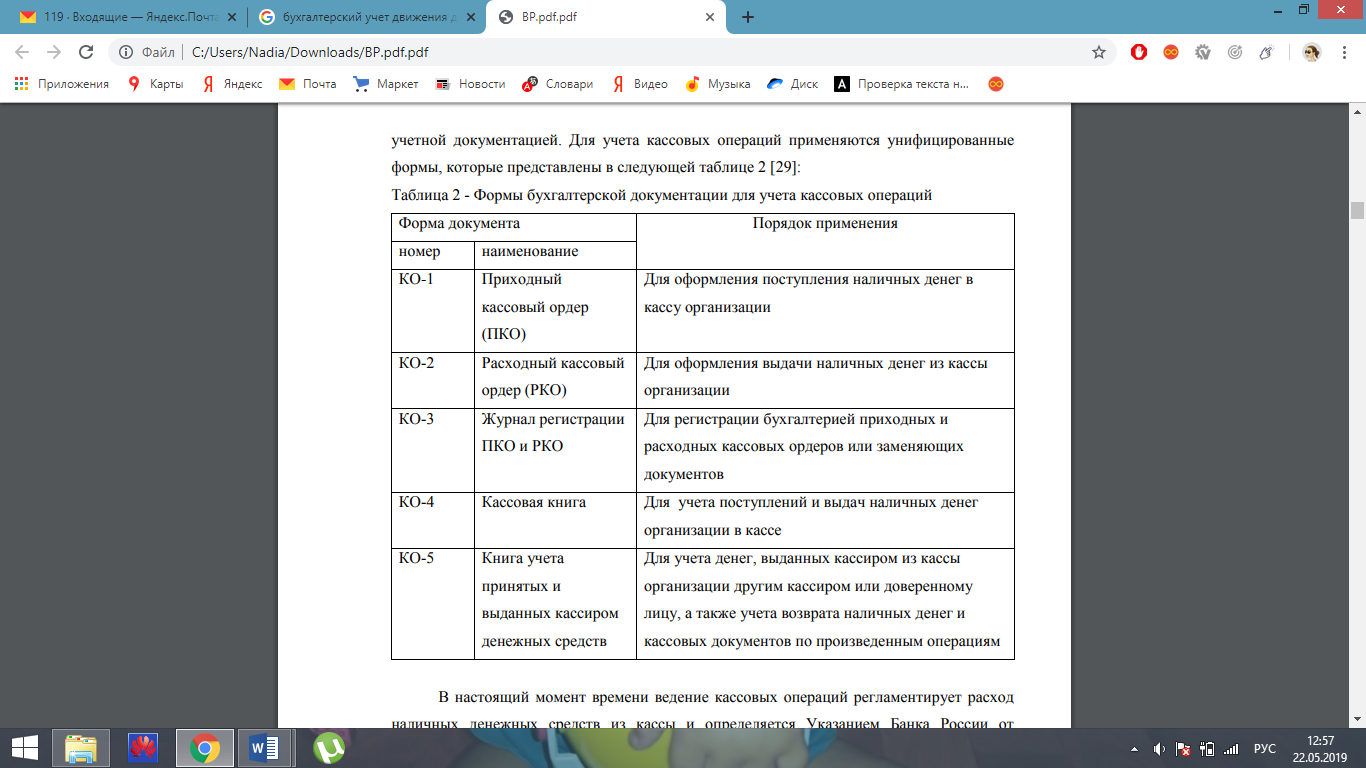

Для учета кассовых операций применяются унифицированные формы, которые представлены на рисунке 1.

Рисунок 1 - Формы бухгалтерской документации для учета кассовых операций

В настоящее время проведение кассовых операций регулирует движение денежных средств из кассы и определяется Постановлением Банка России № 3210-У от 11 марта 2014 года «О порядке проведения кассовых операций юридическими лицами и упрощенный порядок проведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Выдача наличных из кассы происходит для определенных целей, таких как: зарплата работникам; социальные выплаты; оплата товаров, работ, услуг; возврат за ранее оплаченные клиентами и возвращенные им товары, неоплаченные работы, не оказанные услуги и т. д.

Счет 51 «Текущий счет» открывается организацией, которая является юридическим лицом, и помимо наличия средств, отражает движение по этому текущему счету. Данный счет формируется в соответствии с регламентированными инструкциями Центрального банка Российской Федерации, согласно которым предприятие может открыть один или несколько текущих счетов в одном или нескольких банках [22].

Чтобы открыть текущий счет, предприятие должно представить в банк на рассмотрение следующие документы [5]:

- заявление на открытие счета;

- копии учредительных документов, заверенные нотариусом;

- копия решения о государственной регистрации, заверенная нотариально или органом, регистрирующим организацию;

- свидетельство о постановке на учет в налоговой инспекции;

- справка о регистрации в фондах социального страхования и безопасности;

- две копии банковских карт с образцами подписей и оттисков печати, заверенные нотариально [11].

Когда компания предоставила все соответствующие документы, между банком и компанией заключается расчетное соглашение, тогда компании присваивается персональный номер текущего счета и открывается личный счет. Синтетический учет ведется на основании первичных документов и выписок с текущего счета.

Счет 52 «Валютный счет» предназначен для учета наличия и движения денежных средств организаций в валютах других стран, которые хранятся на валютном счете, который может быть открыт как в банках Российской Федерации, так и в других иностранных банках. Правила проведения валютных операций и их учета определены Федеральным законом Российской Федерации от 10 декабря 2003 г. № 17Э-ФЗ «О валютном регулировании и валютном контроле» и Правилами бухгалтерского учета «Учет активов и обязательств, стоимость которая выражена в иностранной валюте» (ПБУ 3/2006), утверждена приказом Министерства финансов Российской Федерации от 27 ноября 2006 г. № 154н. Эта учетная запись открывается, аналогично открытию текущей учетной записи.

Счет 55 «Специальные счета в банках». Рассматриваемый счет представляет собой набор информации о наличии и движении средств, а также может быть предназначен для отражения информации о движении средств для целевого финансирования в части, подлежащей отдельному хранению. В зависимости от типа учтенных денежных средств могут быть открыты такие субсчета:

- 55.1 - «Аккредитивы». Аккредитив может быть открыт только для расчетов с одним поставщиком. Чтобы установить порядок проведения расчета и срок действия аккредитива, между покупателем и поставщиком заключается договор.

- 55.2 - «Чековые книжки». Этот счет учитывает все средства, которые находятся в чековых книжках, и аналитический учет ведется для каждой полученной чековой книжки.

- 55.3 - «Депозитные счета». Он отражает движение денежных средств, вложенных организацией в банковские и прочие депозиты.

- 55.4 - «Специальные счета в иностранной валюте» и др.

Записи в бухгалтерии этого счета делаются на основании выписок по счету и других документов, которые могут подтвердить записи в выписках.

Счет 57 «Переводы в пути» отражает движение тех средств, которые были внесены в кассу кредитной организации для зачисления на текущий счет, но еще не зачислены [3]. Квитанция банка, а также кассовый аппарат и копии сопроводительных ведомостей о доставке выручки банковским инкассаторам могут служить основанием для учета 57.

На счете 58 «Финансовые вложения» активы должны соответствовать следующим условиям:

1. генерировать доход для организации

2. не должны участвовать в деятельности организации

3. не должно иметь осязаемой формы

Приобретение финансовых вложений организацией учитывается по первоначальной стоимости, и в зависимости от вида финансовых вложений соответствующие субсчета открываются на счете 58.

Основными видами финансовых вложений являются: предоставленные кредиты; долевые ценные бумаги; долговые ценные бумаги; доля в других организациях [18, с. 5].

Подводя итог вышесказанному, можно сделать вывод, что в бухгалтерском учете существует ряд требований и правил бухгалтерского учета, отражающих все хозяйственные операции, непосредственно связанные с формированием и движением средств в организации, и от которых зависит принятие важного руководства решения. Грамотный учет денежных средств и их своевременное получение от всех покупателей, должников, поставщиков и других групп людей, взаимодействующих с организацией, позволит полностью продолжить движение денежных средств, тем самым обеспечивая платежеспособность организации и прочное существование на рынке.

1.3 Методы анализа денежных средств

В настоящее время практически все существующие методы анализа денежных средств основаны на данных бухгалтерского учета, а именно на основе документа «Отчет о движении денежных средств», который относится к приложению к бухгалтерскому балансу. С точки зрения скорости анализа, это лучший вариант для анализа. Эти методы используются внешними пользователями для оценки денежных потоков компании. Однако такие данные не всегда обладают качествами объективности и содержат достаточную информацию [23, с. 25].

Приказом Министерства финансов от 02.07.2010 № 66н (с изменениями от 05.10.2011) «О формах бухгалтерской отчетности организаций» утверждены образцы вступивших в силу форм бухгалтерской отчетности. В частности, в форме «Отчета о движении денежных средств» проводится различие по видам деятельности. В отличие от предыдущих форм, отчет предусматривает представление данных не только для отчетности, но и за предыдущий период, что позволяет сравнивать показатели по времени. В рамках каждого вида деятельности предусмотрены свободные графы, что позволяет заполнять отчет в соответствии с особенностями движения денежных средств различных предприятий. Все внесенные изменения, несомненно, повысят аналитичность информации, представленной в отчете о движении денежных средств [2].

Анализ отчета о движении денежных потоков предназначен [20, с. 13]:

- для оценки денежных средств, генерируемых организацией, которые являются надежным индикатором будущего денежного потока и, следовательно, имеют решающее значение для оценки возможностей бизнеса для создания фундаментальной стоимости.

- предоставляет важную информацию, такую как достаточность чистой денежной наличности от операционной деятельности для финансирования инвестиций и других финансовых обязательств, он представляет собой денежные средства, а не прибыль, используемые для оплаты обязательств по инвестиционной деятельности, для выплаты дивидендов.

- необходим, поскольку увеличение денежных средств и характеризует фактический результат, достигнутый организацией, поскольку денежные потоки являются показателем финансового цикла.

В то же время прибыль может значительно отличаться от увеличения денежных средств, поскольку она не является конечным результатом деятельности, в частности, из-за того, что проданная продукция не может быть полностью оплачена.

Преимущество анализа средств заключается в том, что результаты можно сравнивать из года в год.

Анализ денежных потоков на основе отчета о движении денежных средств позволяет установить фактическое финансовое состояние любой компании. Однако анализ денежных потоков компании должен основываться на выполнении основных форм бухгалтерского учета финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Сравнение этих отчетов может привести к противоречивым результатам на первый взгляд. Во-первых, в соответствии с бухгалтерским балансом и отчетом о финансовых результатах предприятие получило прибыль, а сравнение отчета о прибылях и убытках и движении денежных средств отражает убытки. Во-вторых, бухгалтерский баланс и отчет о финансовых результатах отражают убытки, а сравнение доходов и расходов в отчете о движении денежных средств показывает положительный результат.

Основные вопросы, на которые ответил анализ отчета о движении денежных средств [18, с. 137]:

- Каковы источники дохода и использования средств?

- Каков источник средств, вложенных в реальные и финансовые активы?

- Как использовать средства для привлечения финансирования на мероприятия?

- Каковы возможности корпорации в обслуживании долга через свободный денежный поток?

- Из каких источников выплачиваются обязательства и выплачиваются дивиденды?

- В чем разница между доходами от изменений наличными? - Каково содержание денежных поступлений, расходов, прибыли?

- Каков свободный денежный поток организации, который является основным фактором, определяющим фундаментальную стоимость компании?

Как Махонина Е. А. пишет, что организация сможет решить эти вопросы с помощью анализа расходов и получения средств [13, с.78].

Анализ денежных средств проводится двумя методами [23, с. 26-29]:

1. Прямой метод, который определяет общую сумму валовых денежных поступлений и платежей.

При этом методе основным элементом оценки является выручка от реализации продукции (работ и услуг) организации. Этот метод позволяет при расчете общей суммы чистого денежного потока определять данные, характеризующие размер валового и чистого денежных потоков организации. Также с помощью этого метода определяется общая сумма доходов и расходов денежных средств в разрезе каждого из трех видов экономической деятельности организации.

2. Косвенным методом, при котором корректируется чистый финансовый результат деятельности организации за год, на сумму доходов и расходов, не связанных с фактическим движением денежных средств.

При реализации этих методов на практике существует вероятность получения различных данных для расчета денежных потоков. Однако эту разницу можно получить только для текущей деятельности организации.

В качестве источника информации при использовании прямого метода расчета денежных потоков используются учетные данные, характеризующие все виды доходов и расходов денежных средств.

Для разработки отчетов о движении денежных средств предприятия этот метод служит бухгалтерским балансом и отчетом о финансовых результатах и их использовании.

Сравнивая методы расчета стоимости денежных потоков прямыми и косвенными методами, следует отметить преимущества их использования на предприятиях. По нашему мнению, подтверждено теоретическими и практическими исследованиями, косвенный метод расчета денежных потоков используется при составлении финансовой отчетности, а также в аналитических целях.

Этот метод позволяет анализировать и сравнивать показатели денежных потоков. Это также базовая ценность для бюджетирования денег и помогает осуществлять прогнозное планирование денежных потоков в долгосрочной и краткосрочной перспективе. В то же время косвенный метод расчета денежного потока влияет на элементы бухгалтерского баланса и позволяет увидеть их динамику и влияние на денежный поток.

При проведении анализа Отчета о движении денежных средств также используют и анализ коэффициентов использования денежных потоков [16, с. 7].

Данный анализ представлен в таблице 1.

Таблица 1 - Анализ коэффициентов использования денежных потоков

|

Показатель |

Формула расчета |

|

Коэффициент достаточности чистого денежного потока |

где КД(чдп) - коэффициент достаточности чистого денежного потока; ЧДП - сумма чистого денежного потока; О(д) - сумма выплат основного долга по кредитам и займам; Д(у) - сумма дивидендов (процентов), выплаченных собственникам (акционерам) на вложенный капитал (акции, паи и т. п.). |

|

Коэффициент ликвидности денежного потока |

где КЛ(дп) - коэффициент ликвидности денежного потока; ПДП - сумма валового положительного денежного потока (поступления денежных средств); Д(ак) - сумма остатка денежных активов на конец рассматриваемого периода; Д(ан) - сумма остатка денежных активов на начало рассматриваемого периода; ОДП - сумма валового отрицательного денежного потока (расходования денежных средств). |

|

Коэффициент эффективности денежного потока |

|

|

Коэффициент рентабельности положительного денежного потока |

где Пч - чистая прибыль организации за период; ДПп – положительный денежный поток за период |

|

Коэффициент рентабельности среднего остатка денежных средств |

|

|

Коэффициент рентабельности оттока денежных средств |

|

,

,

где КЭ(дп) - коэффициент эффективности денежного потока

где КЭ(дп) - коэффициент эффективности денежного потока ,

,

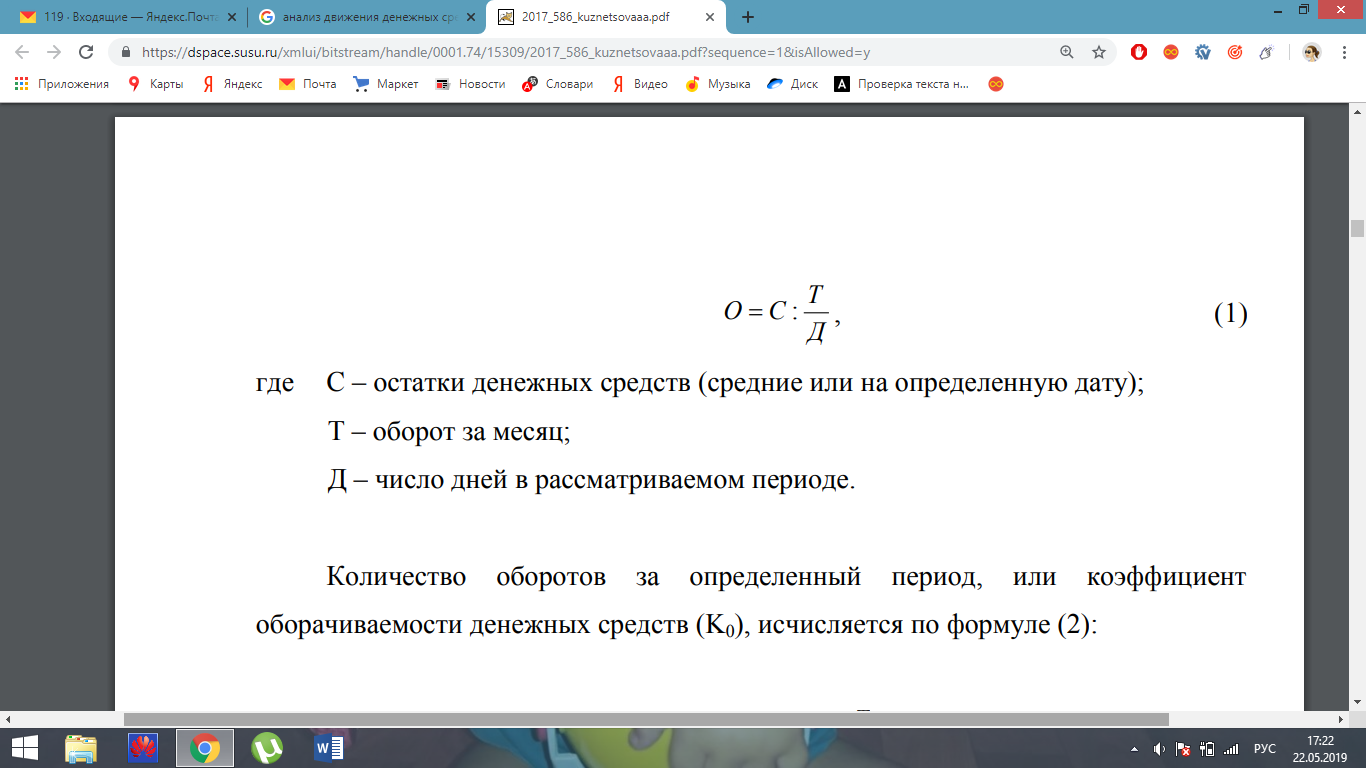

Способ оценки достаточности денежных средств состоит в определении длительности периода их оборота. С этой целью используется формула

Период одного оборота денежных средств в днях (О) исчисляется по формуле (1):

(1)

(1)

где С – остатки денежных средств (средние или на определенную дату);

Т – оборот за месяц;

Д – число дней в рассматриваемом периоде.

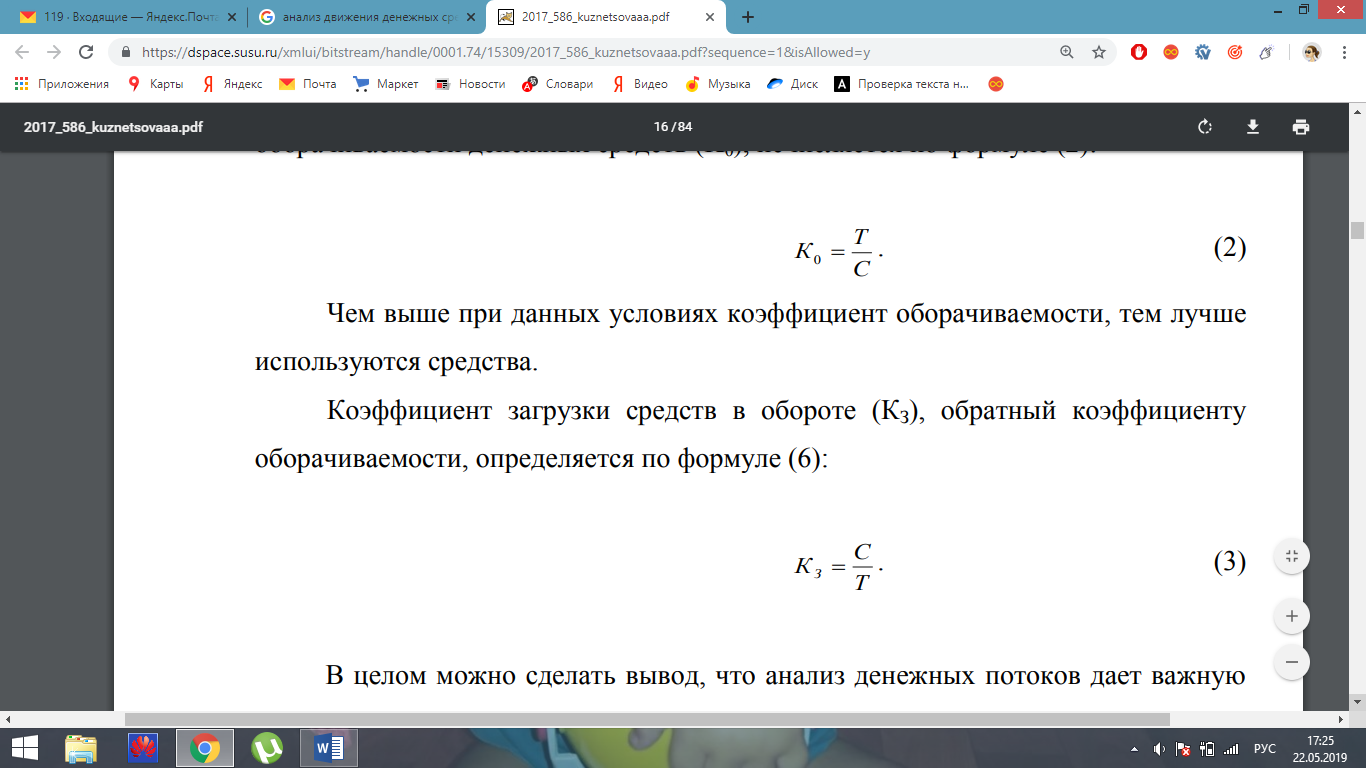

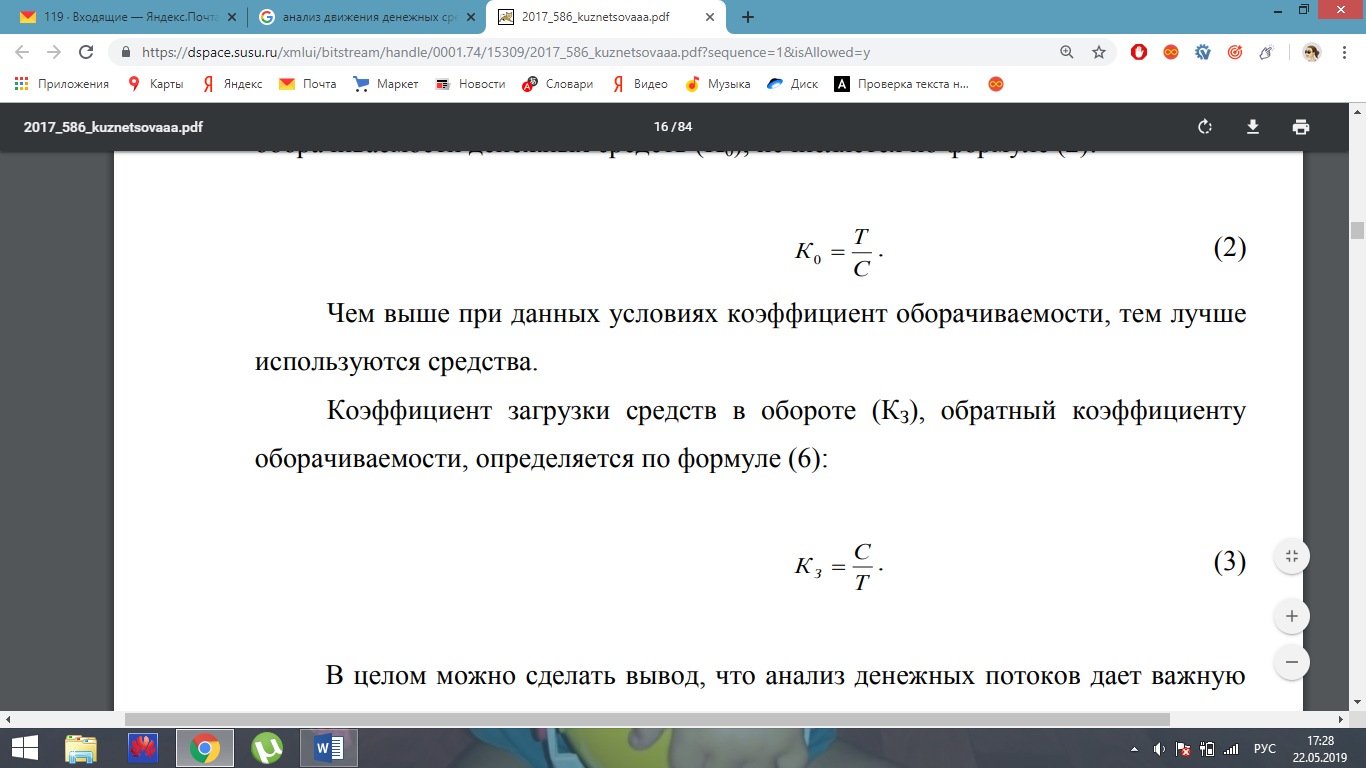

Количество оборотов за определенный период, или коэффициент оборачиваемости денежных средств (K0), исчисляется по формуле (2):

(2)

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются средства.

Коэффициент загрузки средств в обороте (КЗ), обратный коэффициенту оборачиваемости, определяется по формуле (3):

(3)

Таким образом, можно сделать вывод, что анализ денежных потоков предоставляет важную информацию, такую как достаточность чистой наличности от операционной деятельности для финансирования инвестиций и других финансовых обязательств, он представляет собой денежные средства, а не прибыль, использованную для оплаты обязательств по инвестиционной деятельности, для выплаты дивидендов.

Глава 2. Анализ и оптимизация движения денежных средств на предприятии

2.1 Общая характеристика деятельности предприятия ПАО «Томскгазстрой»

В Западно-Сибирском регионе ПАО «Томскгазстрой» является одним из крупнейших предприятий, специализирующихся на строительстве трубопроводов: строительстве, реконструкции и капитальном ремонте. Эта же компания занимается обустройством нефтяных и газовых месторождений.

ПАО "Томскгазстрой" зарегистрировано по адресу Большая Подгорная, ул. 21, Томск, Томская обл.

Трест "Томскгазстрой" был основан в 1968 году. В 1992 году трест "Томскгазстрой" был преобразован в открытое акционерное общество (1992 год: ОАО "Томскгазстрой", 1996 год; ОАО "Томскгазстрой"). Перед ним стояли две основные задачи, во-первых, строительство города Стрежевого нефтяников, а во-вторых, строительство магистральных и промысловых трубопроводов, а также обустройство нефтегазовых объектов. На протяжении всех прошлых лет трест успешно занимался работой в этих двух областях. За прошедшие годы работники Томскгазстроя в Стрежевом построили практически все жилые здания, больницу и детскую поликлинику, школы, детские сады, дома культуры, здание аэропорта, котельные и газовые сети. Также в Томской области за это время велось строительство крупнейшего в мире за это время нефтепровода Александровское-Ангеро-Судженское. Трест "Томскгазстрой" адекватно выполнил все возложенные на него задачи со стороны доверенного ему трубопровода вместе с другими успешными трубопроводными трестами.

Специалисты треста "Томскгазстрой" одними из первых пришли на объекты "Томскнефти". На Советско-Соснинском, Стрежевском, Нижневартовском, Вахском месторождениях, Васюганской группе месторождений, первые нефтепроводы и нефтеперерабатывающие заводы были построены трестом. Траст также построил нефтеперерабатывающие заводы, насосные и компрессорные станции, нефтебазы в Стрежевом, Парабели, Раскино и Стрежевском НПЗ.

За период своей деятельности ПАО «Томскгазстрой» построило тысячи километров магистральных и промысловых трубопроводов, десятки объектов площадки для подготовки и транспортировки нефти и газа, оборудовало множество месторождений нефти и газа для таких крупных заказчиков, как: ОАО «Томскнефть» ВНК (Роснефть). Нефтяная компания)»), ОАО «Тресрсибнефтепровод» (ОАО «Транснефть»), ООО « Газпромтрансгаз Томск» и ООО« Востокгазпром» (ОАО« Газпром »), ОАО« АНК «Башнефть».

При строительстве трубопроводов, для выполнения отдельных технологических операций, они используют специализированные потоки, на каждом этапе строительства проводится контроль качества выполняемых работ. Сложные технологические потоки укомплектованы квалифицированным рабочим и инженерным персоналом, обеспечены полным набором строительных машин, механизмов и оборудования, позволяющих вести строительство в любых географических и климатических условиях, также ПАО «Томскгазстрой» имеет собственную лабораторию контроля качества, оснащенную современным оборудованием и сертифицированные специалисты, позволяющие проводить неразрушающий контроль качества сварных соединений и изоляции. Производственная мощность ПАО «Томскгазстрой» позволяет строить до 300 км трубопроводов в год.

ПАО «Томскгазстрой» осуществляло строительство таких крупных нефтегазовых объектов, как: НПЗ (НПЗ); центральные пункты сбора масла (DSP); нефтеперекачивающие станции (ПС); дожимные насосные станции (ДНС); установка предварительного слива воды (PWH); компрессорные станции (КС); 7. очистные сооружения (ОТЛ); резервуарные парки и др.

С 14.04.2017 г. управление Компанией осуществляет управляющая организация - Общество с ограниченной ответственностью «Управляющая компания «ГМС Групп». АО «HMS Group» - крупная многопрофильная холдинговая компания, обладающая одним из самых мощных научно-исследовательских и производственных потенциалов в области проектирования и производства насосного, компрессорного и блочно-модульного оборудования для различных отраслей промышленности: нефтегазовой, энергетической, трубопроводной, водохозяйственной и коммунальной.

Тесное сотрудничество с предприятиями, способными предоставлять разнообразные услуги организациям-заказчикам, позволяет ПАО «Томскгазстрой» комплексно реализовывать строительные проекты любой сложности, одновременно привлекая значительные интеллектуальные, производственные и строительные мощности, а также финансовые ресурсы.

В целом компания ПАО «Томскгазстрой» зарекомендовала себя как надежного и добросовестного партнера с высокой репутацией, отличными отзывами партнеров и клиентов. Объекты, построенные ПАО «Томскгазстрой» на протяжении многих лет, обеспечивают надежную работу без аварий и повреждений потребителей, многократно превышая установленные гарантийные сроки эксплуатации.

2.2 Учет и анализ движения денежных средств

Бухгалтерский учет и отчетность в ПАО «Томскгазстрой» осуществляется в соответствии с его учетной политикой, разработанной на основании Приказа Министерства финансов Российской Федерации от 28 июля 1994 года № 100 и Приказа Министерства финансов Российской Федерации от 9 декабря 1998 г. № 60-Н.

Учетная политика ПАО «Томскгазстрой» разработана главным бухгалтером предприятия и утверждена директором по порядку учетной политики. Ответственность за организацию бухгалтерского учета возлагается на руководителя. Бухгалтерский учет ведется главным бухгалтером.

Информация о денежных средствах и их эквивалентах в балансе приводится в виде следующих числовых показателей: «Касса организации»; "Текущие счета"; «Валютные счета»; "Денежные эквиваленты; «Трансферы в пути».

Для проведения кассовых операций организация устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте проведения кассовой операции, определенном руководителем организации после отображения остатка наличных денег в конце рабочего дня в кассовой книге.

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах и высоколиквидных финансовых вложениях, которые могут быть легко конвертированы в известную сумму денежных средств и подвержены незначительному риску изменения стоимости (далее - эквиваленты денежных средств).

Денежные эквиваленты включают следующие высоколиквидные финансовые вложения: краткосрочные (до 3 месяцев) депозиты, открытые с депозитами до востребования в кредитных организациях; краткосрочные банкноты (срок погашения до 3 месяцев и / или по предъявлении).

Денежными потоками организации, в частности, не являются: денежные платежи, связанные с их инвестициями в денежные эквиваленты; денежные поступления от выкупа денежных эквивалентов (без учета начисленных процентов); операции обмена валюты (за исключением убытков или выгод от операции); другие аналогичные платежи организации и доходы организации, изменяющие состав денежных средств или их эквивалентов, но не меняющие их общую сумму, в том числе получение денежных средств с банковского счета, перевод денег с одного счета организации на другой счет того же организация.

Отчет о движении денежных средств отражает платежи и поступления организации в денежные средства и их эквиваленты (далее именуемые потоками денежных средств организации), а также остатки денежных средств и их эквивалентов на начало и конец отчетного периода.

Для проведения качественного учета и анализа движения денежных средств рассматриваемого предприятия ПАО «Томскгазстрой» на начальном этапе следует проанализировать наличие средств (Таблица 2).

Таблица 2 – Анализ наличия денежных средств ПАО «Томскгазстрой за 2017-2018 гг

|

Показатели |

2017 г. |

2018 г. |

Отклонение |

|

Оборотные активы, тыс. руб. |

415617 |

1407495 |

929978 |

|

Денежные средства, в т.ч. |

29299 |

51724 |

50780 |

|

Касса |

230 |

190 |

58 |

|

расчетный счет |

29069 |

3534 |

2839 |

|

денежные эквиваленты |

- |

48000 |

48000 |

|

Удельный вес |

|||

|

Денежные средства, в т.ч. |

7,04% |

3,7% |

5,5% |

|

Касса |

0,06% |

0,01% |

0,006% |

|

расчетный счет |

6,9% |

0,25% |

0,31% |

|

денежные эквиваленты |

- |

3,4% |

5,2% |

На основании проведенного исследования можно сделать следующие выводы: стоимость оборотных активов увеличилась на 929978 тыс. руб. Однако произошло увеличение суммы денежных средств на 50 780 тыс. руб., что свидетельствует об увеличении обеспеченности предприятия наиболее ликвидными средствами платежа - денежными средствами; сумма денежных средств на расчетных счетах увеличилась на 2 839 тыс. руб., а денежная наличность увеличилась на 58 тыс. руб.

Вышеуказанные изменения оказали влияние на структуру оборотных активов, то есть если на начало периода доля денежных средств составляла всего 0,2%, то на конец анализируемого периода 5,5%, а доля денежных средств на текущем счете увеличилась только на 0,15%, а доля наличных денег увеличилась на 0,006%.

Эти обстоятельства также повлияли на платежеспособность предприятия. Чтобы четко это увидеть, нужно проанализировать излишек платежа (недостаток).

Анализ ликвидности баланса включает сравнение активов по активам, которые сгруппированы по степени их ликвидности и расположены в порядке убывания с обязательствами по обязательствам, сгруппированными в порядке возрастания сроков. Для этого мы строим специальную аналитическую таблицу.

Таблица 3 - Оценка ликвидности баланса ПАО «Томскгазстрой за 2017-2018 гг

|

Актив |

2017 |

2018 |

Пассив |

2017 |

2018 |

Излишек/ недостаток активов для погашения обязательств |

|

|

2017 |

2018 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 (2-5) |

8 (3-6) |

|

Наиболее ликвидные активы – А1 |

29319 |

343047 |

Наиболее срочные обязательства – П1 |

155585 |

827851 |

- 126266 |

- 484804 |

|

Быстро реализуемые активы – А2 |

277993 |

914127 |

Краткосрочные пассивы – П2 |

880308 |

989371 |

- 602315 |

-75244 |

|

Медленно реализуемые активы – А3 |

108305 |

150321 |

Долгосрочные пассивы – П3 |

19796 |

25869 |

88509 |

124452 |

|

Трудно реализуемые активы – А4 |

664511 |

455936 |

Постоянные пассивы – П4 |

24439 |

20340 |

640072 |

435596 |

|

Баланс |

1080128 |

1863431 |

Баланс |

1080128 |

1863431 |

- |

- |

Для определения ликвидности баланса группы средств, необходимо сопоставить по линии актив-пассив. Баланс считается абсолютно ликвидным, если выполняются следующие соотношения между группами:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Приведенные выше таблицы содержат данные, которые передают информацию о том, что предприятие не соблюдает первое неравенство. Расхождение в предоставлении наиболее ликвидных активов (А1) на конец периода было связано с тем, что у компании нехватка средств. У ПАО «Томскгазстрой» значительная сумма краткосрочных обязательств на конец периода.

На этом предприятии стоимость неликвидных активов превышает стоимость собственного капитала. A3> P3, то есть медленно реализуемые активы значительно превышают краткосрочные обязательства. П4 не превышает A4 на конец отчетного периода, что указывает на то, что Томскгазстрой не имеет собственных оборотных активов. Также второе неравенство не соответствует, что свидетельствует о значительном размере дебиторской задолженности на предприятии.

Если одно или несколько неравенств в этой системе имеют противоположный знак, баланс не является ликвидным. Баланс ПАО «Томскгазстрой» не является ликвидным.

Далее необходимо проанализировать платежеспособность ПАО «Томскгазстрой». В условиях финансовой нестабильности объективная и точная оценка финансово-экономического состояния предприятия приобретает первостепенное значение.

Также влияние денежных средств на платежеспособность предприятия характеризуется коэффициентом абсолютной ликвидности.

В таблице 4 произведем расчет показателей платежеспособности ПАО «Томскгазстрой»

Таблица 4 - Расчет показателей ликвидности ПАО «Томскгазстрой» за 2017 - 2018 гг.

|

Показатели |

2017 |

2018 |

Изменение |

Нормативн ое значение |

|

1.Общая сумма текущих активов, тыс. руб. |

415617 |

1407495 |

991878 |

|

|

2.Сумма денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, тыс. руб. |

307312 |

1257174 |

949862 |

|

|

3.Сумма денежных средств и краткосрочных финансовых вложений, тыс. руб. |

29319 |

343047 |

313728 |

|

|

4.Краткосрочные обязательства, тыс. руб. |

1035893 |

1817222 |

781329 |

|

|

5. Коэффициенты ликвидности: - текущей (1:4) |

0,401 |

0,775 |

0,373 |

< 2 |

|

- срочной (2:4) |

0,297 |

0,692 |

0,395 |

> 0,7-1,0 |

|

- абсолютной (3:4) |

0,028 |

0,189 |

0,160 |

> 0,2-0,5 |

По данным таблицы 4 можно отметить, что коэффициенты для 2018 года удовлетворяют стандартному значению: коэффициент текущей ликвидности намного выше стандартного значения и составляет 0,775. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервную маржу для компенсации убытков, которые ПАО «Томскгазстрой» может понести при размещении и ликвидации всех оборотных активов, кроме денежных средств; коэффициент быстрой ликвидности также удовлетворяет нормативному значению и составляет 0,692. Для компании ПАО «Томскгазстрой» - этого значения недостаточно, поскольку значительная часть ликвидных средств приходится на дебиторскую задолженность, именно эту часть трудно своевременно и быстро собрать. В таких случаях требуемое соотношение намного выше; коэффициент абсолютной ликвидности на начало периода не удовлетворяет нормативному значению, на конец периода произошло увеличение на 0,16, это увеличение было связано с увеличением краткосрочных обязательств на 781,329 тыс. руб. Значение этого коэффициента означает, что краткосрочные финансовые обязательства обеспечены на 16% абсолютно ликвидными активами. Увеличение этого коэффициента может указывать на улучшение платежеспособности организации.

Из полученных данных следует, что у предприятия недостаточно средств, способных вовремя покрыть все свои краткосрочные обязательства. Негативная тенденция на предприятии заключается в том, что с каждым годом наблюдается увеличение суммы дебиторской задолженности и краткосрочных обязательств. Это означает, что предприятие ПАО «Томскгазстрой» может быть платежеспособным только в среднесрочной перспективе.

После анализа обеспеченности предприятия денежными средствами, необходимо проанализировать структуру и оборот средств.

В процессе анализа денежных средств, прежде всего, необходимо изучить динамику денежных средств, изменения их состава и структуры и дать им оценку.

Горизонтальный анализ показывает изменение абсолютной суммы денег за отчетный период.

Вертикальный анализ, отражающий долю каждой статьи в общей сумме денег, позволяет определить значимость изменений для каждого типа денег.

Рассмотрим анализ динамики и структуры денежных средств таблица 5.

Таблица 5 – Анализ динамики и структуры денежных средств ПАО «Томскгазстрой»

|

Показатель |

Абсолютные величины, тыс. руб. |

Удельный вес,% |

Изменения |

||||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018г. |

Абсол. (+,-) |

Удел.вес (+,-) |

2018г. К 2016 г. |

|

|

Касса |

248 |

230 |

248 |

26,3 |

0,8 |

0,5 |

0 |

25,8 |

0 |

|

Расчетный счет |

695 |

29069 |

3534 |

73,6 |

99,2 |

6,8 |

- 53909 |

-118 |

508,5 |

|

Валютный счет |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Денежные эквиваленты |

- |

- |

48000 |

- |

- |

92,8 |

48000 |

92,8 |

- |

|

Прочие денежные средства |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого денежных средств |

944 |

29299 |

51724 |

0,1 |

100 |

0,1 |

-5930 |

0,6 |

508,5 |

За анализируемый период остатки денежных средств уменьшились на 5 930 тыс. Руб., в том числе за счет уменьшения денежных средств на текущем счете на 53 909 тыс. Руб. Эти изменения вызвали следующие структурные изменения. Доля денежных средств в кассе увеличилась на 28,8% и на конец 2017 года составила 0,8%. То есть средства предприятия по большей части представлены наличными в кассе. Доля денежных средств на текущем счете невелика по сравнению с предыдущим годом, поэтому на конец анализируемого периода она составляет 6,8%.

После проведенного анализа рассчитаем структуру притока и оттока денежных средств.

Таблица 6 – Структура притока денежных средств ПАО «Томскгазстрой» за 2017 – 2018 гг.

|

Показатель |

Сумма денежных средств, тыс. руб. |

Темп роста % |

Удельный вес |

, % |

|||

|

2017 г. |

2018 г. |

Откл. (+,-) |

2017г. |

2018г. |

Откл. (+,-) |

||

|

1.Выручка от продажи и авансы |

673663 |

1035871 |

-1252 |

53,8 |

54,9 |

97,4 |

42,5 |

|

2.Кредиты, займы и прочие заемные средства |

553334 |

30400 |

-947268 |

-94,5 |

45,1 |

2,9 |

-42,2 |

|

3.Проценты и пр. поступления |

833 |

1891 |

1058 |

127 |

0,9 |

0,2 |

-0,7 |

|

4.Всего поступило денежных средств |

1226997 |

1066271 |

-220542 |

86,3 |

100 |

100 |

-0,4 |

Как видно из таблицы, денежный поток за анализируемый период сократился на 221 600 тыс. Руб. или на 13,1%. Снижение произошло в основном за счет заимствований на 947268 тыс. Руб. или на 94,5%.

Выручка занимает небольшую долю в структуре денежных потоков. Это негативный фактор для предприятия. Но в то же время его доля значительно увеличилась - на 42,5% и составила 97,4%.

Вторым по величине притоком денежных средств были дивиденды, проценты и прочие доходы. На конец анализируемого периода величина этого притока увеличилась на 1 058 тыс. руб. и его доля составила 127%.

Таким образом, можно сделать вывод, что основой денежных поступлений на предприятии является приток дивидендов, процентов и прочих доходов.

Далее рассмотрим структуру оттока денежных средств.

Таблица 7 – Структура оттока денежных средств за ПАО «Томскгазстрой» 2017 – 2018 гг.

|

Показатель |

Сумма денежных средств, тыс. руб. |

Темп роста, % |

Удельный вес, % |

||||

|

2017 г. |

2018 г. |

Откл. (+,-) |

2017 г. |

2018 г |

Откл. (+,-) |

||

|

1.Оплата товаров, работ, услуг и авансы |

(451578) |

(458454) |

6876 |

-37,6 |

84,4 |

123,4 |

39 |

|

2.Оплата труда |

(183599) |

(231396) |

-47797 |

26,03 |

34,3 |

62,3 |

28 |

|

3.Оплата основных средств и долевого участия в строительстве |

- |

- |

- |

- |

- |

- |

- |

|

4.Финансовые вложения |

- |

(30189) |

-30189 |

- |

- |

8,1 |

8,1 |

|

5.Выплаченные проценты, кредиты и займы и проч. |

- |

- |

- |

- |

- |

- |

- |

|

6.Расчеты с бюджетом |

(100314) |

(174517) |

-74203 |

74,1 |

18,8 |

74 |

55,2 |

|

Всего израсходовано |

-534863 |

-371386 |

-40921 |

-30,6 |

137,5 |

267,8 |

130,3 |

За анализируемый период общая величина оттока снизилась на 40 921 тыс. Руб. или 30,6%.

В основном это снижение было связано с уменьшением оттока населенных пунктов с бюджетом 74 203 тыс. Руб. и оттоки по выплате заработной платы на 47 797 тыс. руб.

Таким образом, благодаря этим изменениям доля платежей в бюджет увеличилась на 55,2%, доля оттоков по оплате товаров, работ, услуг и авансов увеличилась на 39%. И доля заработной платы также увеличилась на 28%.

Если сравнить размеры притока и оттока средств на конец анализируемого периода, то можно отметить, что приток средств значительно превышает его отток (на 1 437 657 тыс. Руб.). В 2017 году приток денежных средств превысил отток денежных средств на 176,1860 тыс. Руб. В то же время темпы роста притока составили 86,3%, а темпы роста оттока составили -30,6%. Темпы роста притока превышают темпы роста оттока, что является положительным фактором для предприятия.

На следующем этапе мы проанализируем оборот денег.

Скорость оборота денежных средств характеризуется следующими показателями: коэффициент оборачиваемости (Коб), продолжительность одного оборота (Поб).

Метод оценки достаточности денежных средств заключается в определении количества их оборотов и продолжительности периода оборота в днях. Для этого рассчитывается коэффициент оборачиваемости денежных средств (количество оборотов за анализируемый период).

Таблица 8 – Анализ оборачиваемости денежных средств за ПАО «Томскгазстрой» 2017 – 2018 гг.

|

Показатели |

2017 г. |

2018 г. |

Изменения (+, -) |

|

Выручка от продаж, тыс. руб. |

673663 |

1035871 |

362208 |

|

Средний остаток денежных средств, тыс. руб. |

28355 |

222425 |

194070 |

|

Коэффициент оборачиваемости (обороты), в т.ч.: |

22,6 |

25,6 |

3 |

|

Коэффициент оборачиваемости по кассе |

1,6 |

3,4 |

1,8 |

|

Коэффициент оборачиваемости по расчетному счету |

4,1 |

6,4 |

2,3 |

Выручка от продаж за анализируемый период увеличилась на 36 220 тыс. руб. А средний остаток денежных средств увеличился на 194 070 тыс. Руб. В результате коэффициент оборачиваемости увеличился более чем на 3 оборота. Оборот денежных средств в кассе и на текущем счете также увеличился.

Из этого можно сделать вывод, что компания ПАО «Томскгазстрой» интенсивно использует средства в своей деятельности, в связи с этим деловая активность предприятия возрастает.

2.3 Рекомендации по оптимизации движения денежных средств и их эквивалентов

В ПАО «Томскгазстрой» проблемы с движением денежных средств возникают из-за объективной неравномерности поступлений и платежей в результате непредвиденных обстоятельств. Какой бы ни была причина отсутствия денежных средств, последствия для предприятия могут быть очень серьезными. Поэтому денежные средства должны планироваться и анализироваться их движение.

Денежные средства являются наиболее ликвидными активами, и их наличие напрямую влияет на платежеспособность предприятия. Своевременность погашения задолженности во многом зависит от эффективности управления денежными потоками.

План движения денежных средств - это документ, который позволяет определить потребность в капитале и служит для оценки эффективности использования капитала. На практике датой окупаемости инвестиционного проекта является день, когда сумма денежных потоков от производственной и торговой деятельности становится равной сумме инвестиций. План денежных потоков целесообразно составлять в динамике, например, по годам или кварталам.

Ниже приведен примерный план денежных потоков хозяйства на плановый год 2019 г (таблица 9).

Таблица 9 - План денежных потоков ПАО «Томскгазстрой» тыс. руб. за 2018 г.

|

Показатели |

2018 г. |

Плановый 2019 год |

|

1. Выручка |

5343 |

7481 |

|

2. Себестоимость |

6033 |

7420 |

|

3. Амортизационные отчисления |

4423 |

5192 |

|

4. Налоги из прибыли (страховые взносы) |

16 |

21 |

|

5. Другие денежные запасы |

- |

- |

|

6.Кредиторская задолженность, постоянно находящаяся в распоряжении |

2663 |

3728 |

|

7. «Кэш флоу» от производственно-торговой деятельности (1 – 2 + 3 - 4 + 5 + 6 ) |

6412 |

9002 |

|

8. Поступления от продажи имущества и активов |

- |

- |

|

9. Платежи за приобретенные имущество и активы |

- |

- |

|

10. «Кэш флоу» от инвестиционной деятельности (8 – 9) |

- |

- |

|

11. Добавочный капитал |

30980 |

39140 |

|

12. Заемный капитал (взятые кредиты) |

2764 |

3500 |

|

13. Выплаты в погашение кредитов и процентов по ним |

- |

591 |

|

14. Выплаты дивидендов |

102 |

120 |

|

15. «Кэш флоу» от финансовой деятельности (11 + 12 – 13 – 14) |

33642 |

41929 |

|

16. «Кэш-баланс» на начало года |

30856 |

70910 |

|

17. «Кэш-баланс» на конец года (16 + 7 + 10 + 15) |

70910 |

121841 |

Согласно таблице 9, на конец 2018 года ПАО «Томскгазстрой» имеет положительный «остаток денежных средств» в размере 70 910 тысяч рублей, который увеличится за плановый год до 1 21841 тысячи рублей, то есть на 50 931 тыс. руб. или более чем в 1,5 раза. Денежный поток от производственной деятельности также имеет положительное значение.

Все это свидетельствует о повышении финансовой устойчивости хозяйствующего субъекта. Таким образом, вы можете планировать денежные потоки на предприятии.

Платежный календарь - это план рациональной организации операционной финансовой деятельности хозяйствующего субъекта, в котором все источники притока денежных средств связаны с календарем (выручка от продаж, кредиты и займы, прочие доходы) с затратами на осуществление финансовой и коммерческой деятельности. Календарь платежей отражает доходы, поступления средств, отношения с бюджетом по налогам, кредитные отношения. Следовательно, оно охватывает движение всех средств хозяйствующего субъекта.

Платежный календарь используется для мониторинга платежеспособности и кредитоспособности. Он составляется по всем статьям денежных поступлений и расходов, проходящих через расчетные и ссудные счета экономического субъекта в банке, что позволяет определить обеспечение за счет собственных и заемных средств для выполнения всех платежных обязательств. Календарь платежей разрабатывается главным образом путем уточнения и конкретизации плановых показателей на следующий квартал и разбивки этих показателей по месяцам.

Платежный календарь составляется на основе конкретных данных оперативного учета операций по расчетному счету в банке, учета доставки расчетных документов в банк, информации о состоянии срочных и просроченных платежей, расчетов с должниками и кредиторам, по остаткам задолженности по срочным и просроченным кредитам и т. д.

Платежный календарь составляется по следующей примерной форме (таблица 10).

Таблица 10 - Платежный календарь по расчетному счету на месяц ПАО «Томскгазстрой»

|

Показатели |

Сумма, тыс. руб. |

|

1. Расходы денежных средств |

|

|

1.1. Заработная плата и приравненные к ней платежи |

148 |

|

1.2. Отчисления на социальные нужды и другие налоги |

38 |

|

1.4 Оплата счетов за приобретенное сырье, материалы, товары и услуги |

415 |

|

1.5. Просроченная кредиторская задолженность |

10 |

|

1.6. Погашение ссуд банка |

6 |

|

1.7. Уплата процентов за кредит |

1 |

|

1.8. Прочие расходы |

25 |

|

1.9. Итого расходов |

643 |

|

2. Поступление денежных средств |

|

|

2.1. От реализации продукции |

525 |

|

2.2. От реализации ненужных ТМЦ |

18 |

|

2.3. Полученные субсидии |

84 |

|

2.4. Поступление просроченной дебиторской задолженности |

5 |

|

2.5. Прочие поступления |

19 |

|

2.5. Итого поступлений |

651 |

|

3. Балансирующие статьи |

|

|

3.1. Превышение поступлений над расходами |

8 |

|

3.2. Превышение расходов над поступлениями |

- |

По данным таблицы 10 на дату платежного календаря можно рассчитать платежеспособность. Коэффициент его платежеспособности составляет 1,2 (651/643). То есть компания на дату платежного календаря была платежеспособной.

В целях улучшения учета наличных денег в кассе организации, бухгалтерии ПАО «Томскгазстрой» необходимо наладить надлежащий учет и контроль пополнения кассы, лица, получившие деньги за отчет, не возвращают неиспользованные суммы в кассовый аппарат предприятия своевременно, в связи с чем происходит отвлечение денежных средств от оборота предприятия;

За отчетный период нарушений не было отмечено, но есть недостатки в организации безопасности и использования средств: кассиру одновременно выдаются любые инструкции, не связанные с получением и безопасностью, при доставке денег на ферму поручается водителю транспортного средства; Дубликаты ключей к сейфу и кассе должны храниться в соответствии с Правилами в сейфе менеджера; в организации они хранятся в сейфе главного бухгалтера.

В целях оптимизации платежно-расчетной дисциплины мы прогнозируем денежный поток ПАО «Томскгазстрой». Мы используем подход к прогнозированию, известный как прямой учет, основанный на методе прогнозирования, основанном на пропорциональных зависимостях, логическом объяснении взаимосвязи между показателями доходов и расходов, накопленной статистике по отношению к платежной и бухгалтерской дисциплине.

Поскольку большинство показателей трудно предсказать с большой точностью, прогнозирование денежных потоков часто сводится к формированию бюджетов денежных средств в плановом периоде с учетом только основных компонентов: объема продаж, доли денежных поступлений, прогноза кредиторской задолженности и т. Д. Прогноз производится за период в подпериодах: год - квартал, год - месяцем, квартал - месяцем и т. д.

На первом этапе рассчитывается сумма возможных денежных поступлений. На втором этапе рассчитывается отток денежных средств. Третий этап является логическим продолжением двух предыдущих; Сравнивая прогнозируемые денежные поступления и платежи, чистый денежный поток рассчитывается как разница между притоком и оттоком. На четвертом этапе рассчитывается общий спрос на краткосрочное финансирование.

Имеются следующие данные о предприятии:

В среднем компания продает 80% своей продукции с отсрочкой платежа и 20% наличными. Как правило, предприятие предоставляет своим контрагентам 30-дневный кредит на выгодных условиях. Статистика показывает, что 70% платежей оплачиваются контрагентами вовремя, то есть в течение месяца, предусмотренного для оплаты, остальные 30% выплачиваются в течение следующего месяца.

При установлении цен компания придерживается следующей политики: стоимость сырья и материалов должна составлять около 65%, а прочие расходы - около 15% от продажной цены, то есть общая доля расходов не должна превышать 80%.

Сырье закупается предприятием в размере месячной потребности следующего месяца; Оплата материалов осуществляется с опозданием на 30 дней.

Компания намерена увеличить объемы производства с темпом роста 1,5% в месяц. В запланированном полугодии прогнозируемое изменение цен на сырье и материалы составит 7,5% в месяц. Прогнозируемый уровень инфляции составляет 5% в месяц.

Остаток на счете на 1 января составляет 10 тысяч рублей. Поскольку этой суммы недостаточно для ритмичной работы, было решено увеличить ее и иметь целевой остаток денежных средств в январе запланированного года в 18 тысяч рублей. Его значение в последующие месяцы изменяется пропорционально уровню инфляции.

Доля налогов и других отчислений в бюджет составляет 35% от валовой прибыли предприятия.

Мы составляем ежемесячный график движения денежных средств на первую половину 2019 года. Делаем необходимые комментарии (на примере данных за февраль 2018 года).

Исходным пунктом методики прогнозирования является расчет затрат на производство продукции:

- затраты на сырье и материалы (Зсм) рассчитываются, исходя из фактической их величины в ноябре, а также кумулятивных темпов расширения производства и изменения цен на сырье.

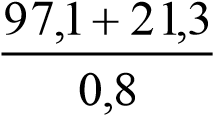

Зсм = 81,6 * 1,015 * 1,015 * 1,075 * 1,075 = 97,1 тыс. руб.;

- величина прочих расходов (Зпр) рассчитывается, исходя из фактических данных декабря, а также кумулятивных темпов расширения производства и инфляции:

Зпр = 18,8 * 1,015 * 1,015 * 1,05 * 1,05 = 21,3 тыс. руб.

Выручка от реализации (ВР) планируется, исходя из общей суммы затрат и условия (2), в соответствии с которым их доля должна составить 80%. Поэтому

ВР= =148тыс.руб. (4)

=148тыс.руб. (4)

Величина налогов и прочих отчислений от прибыли (НП) составляет 35% планируемой валовой прибыли.

НП = (148 - 97,1 - 21,3) * 0,35 = 10,4 тыс. руб. (5)

Так, в феврале будет закуплено сырье в размере мартовской потребности, в то же время произойдет оплата сырья, закупленного в январе, но потребленного и оплаченного в феврале.

Поступление денежных средств рассчитывается, исходя из условия (1). Для февраля соответствующие составляющие дохода рассчитываются следующим образом: 20% реализации текущего месяца за наличные = 148 * 0,2 = 29,6 тыс. руб.; 70% реализации в кредит прошлого месяца = 136,3 * 0,8 * 0,7 = 76,3 тыс. руб.; 30% реализации в кредит позапрошлого месяца = 125,6 * 0,8 * 0,3 = 30,1 тыс. руб.

Отток денежных средств рассчитывается, исходя из обычной логики расчетов и условий (3) и (7).

Сальдо денежного потока (СДП) рассчитывается как разность между поступлением и оттоком денежных средств.

СДП = 136 - 128,8 = 7,2 тыс. руб. (6)

Остаток денежных средств на конец месяца (Одк) рассчитывается суммированием остатка денежных средств на начало месяца и сальдо денежного потока за истекший месяц.

ОДК = 16,9 + 7,2 = 24,1 тыс. руб. (7)

Целевое сальдо денежных средств (ЦС) рассчитывается, исходя из условия (5).

ЦС = 18 * 1,05 = 18,9 тыс. руб. (8)

Излишек (недостаток) денежных средств (ИН) рассчитывается вычитанием величины целевого сальдо из остатка денежных средств на конец месяца.

ИН = 24,1 - 18,9 - 5,2 тыс. руб. (9)

По результатам проведенного анализа можно сделать следующие выводы: положение с денежным потоком на предприятии благополучно. В марте наблюдается превышение оттока денежных средств над их поступлением, причина этого - расходы по приобретению оборудования; для того чтобы поддерживать требуемый целевой остаток денежных средств, предприятие будет вынуждено прибегать к краткосрочным кредитам. Величина требуемой краткосрочной ссуды составляет: в январе - 1,1 тыс. руб.; в марте - 12,8 тыс. руб.; в апреле - 5,4 тыс. руб.

Таким образом, предложенные рекомендации позволят ПАО «Томскгазстрой» повысить платежеспособность и финансовую устойчивость предприятия.

ЗАКЛЮЧЕНИЕ

Сегодня жизнеспособность организации зависит от умения правильно выбирать экономические ориентиры. Для этого необходимо оценить перспективы развития организации, спрогнозировать его будущее финансовое состояние. Особое внимание следует уделить изучению прогнозу движения денежных средств, поскольку проблемы с денежными потоками могут привести к серьезному кризису. Невыполнение своих обязательств в срок может серьезно подорвать деловую репутацию организации, а также повлечь за собой штрафы.

Такой актив, как движение денежных средств, безусловно, и, бесспорно, важен для любой организации, поскольку они являются наиболее ликвидным активом. Отсюда огромное значение в организации приобретает и учет средств, являясь одним из фундаментальных этапов управления.

Для устранения неопределенности в необходимой сумме денежных средств рекомендуется провести анализ достаточности денежных средств. Одним из важных критериев оценки любой организации является то, насколько быстро может генерироваться чистый положительный денежный поток, с помощью которого обычно погашаются долгосрочные обязательства, осуществляются инвестиции в расширение бизнеса, выплачиваются дивиденды участникам, и стоимость организации увеличивается на магазин. Инструментом для этой оценки является коэффициент достаточности чистого денежного потока. Еще одним важным показателем в оценке эффективности денежных потоков являются показатели прибыльности денежных потоков, показывающие степень эффективности использования денежных ресурсов.

ПАО «Томскгазстрой» является одним из крупнейших предприятий, которое специализируется на трубопроводах: строительство, реконструкция, капитальный ремонт. Так же предприятие занимается обустройством нефтяных и газовых месторождений.

ПАО «Томскгазстрой» зарегистрирован по адресу ул. Большая Подгорная, ул. 21, Томск, Томская область.

На основании проведенного анализа можно сделать вывод, что предприятие ПАО «Томскгазстрой» интенсивно использует денежные средства в своей деятельности, в связи с этим возрастает деловая активность данного предприятия.

Исходя из показателей были сделаны предложения по повышению эффективности работы с денежными средствами в ПАО «Томскгазстрой». По результатам предложенных мероприятий можно сделать следующие выводы: положение с денежным потоком на предприятии благополучно. В марте наблюдается превышение оттока денежных средств над их поступлением, причина этого - расходы по приобретению оборудования; для того чтобы поддерживать требуемый целевой остаток денежных средств, предприятие будет вынуждено прибегать к краткосрочным кредитам. Величина требуемой краткосрочной ссуды составляет: в январе - 1,1 тыс. руб.; в марте - 12,8 тыс. руб.; в апреле - 5,4 тыс. руб.

Таким образом, можно сделать вывод, что предложенные рекомендации позволят ПАО «Томскгазстрой» повысить платежеспособность и финансовую устойчивость предприятия.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 23.05.16) "О бухгалтерском учёте"// Собрание законодательства РФ, 2011, № 50, ст. 7344.

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // Бюллетень нормативных актов федеральных органов исполнительной власти, 2010, № 35.

- Положение Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств». – http://base.garant.ru/70194476/ 3.

- Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 29.07.2017) «О государственных и муниципальных унитарных предприятиях» (с изм. и доп., вступ. в силу с 01.11.2017). – http://docs.cntd.ru/document/901834086 (дата обращения 14.05.2019)

- Положение по бухгалтерскому учету 3/2006 «Отчет о движении денежных средств» утверждено приказом Минфина РФ № 11н от 02.02.2011 [Электронный ресурс] // Консультант Плюс. - Режим доступа: http://www.cоnsultаnt.ru (дата обращения 14.05.2019)

- Положение по бухгалтерскому учету 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» утверждено приказом Минфина РФ №154н от 27.11. 2006 [Электронный ресурс] // Консультант Плюс. – Режим доступа: http://www.cоnsultаnt.ru (дата обращения 14.05.2019)

- Положение по бухгалтерскому учету 23/2011 «Отчет о движении денежных средств» утверждено приказом Минфина РФ № 11н от 02.02.2011 [Электронный ресурс] // Консультант Плюс. - Режим доступа: http://www.cоnsultаnt.ru (дата обращения 14.05.2019)

- Указание Банка России от 11.03.2014 №3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 №32404). – http://www.consultant.ru/document/cons_doc_LAW_163618/ (дата обращения 14.05.2019)

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятий: учебное пособие / М.С. Абрютина, А.В. Грачев − 2-е изд., испр. − М.: Дело и сервис, 2013. − 345 с.

- Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.

- Антикризисный менеджмент: учебник для вузов / под ред. Г.Б. Поляка. − М.: Издательское объединение «ЮНИТИ», 2014. − 401 с.

- Бланк, И. А. Управление формированием капитала / И.А. Бланк. - М.: ОмегаЛ, Ника-Центр, Эльга, 2016. - 510 c.

- Герасимова Е.Б. Финансовый анализ. Управление финансовыми операциями. Учебное пособие / Е.Б. Герасимова, Д.В. Редин. – М: ФОРУМ: ИНФРА-М, 2014. – 208 с.

- Драчева Н.В., Резанова Л.В Учет денежных средств и финансовых вложений: учебное пособие для студентов экономического факультета / Н.В. Драчева, Л.В. Резанова. - Петрозаводск: Издательство ПетрГУ, 2016. - 52 с.

- Ермасова, Н. Б. Финансовый менеджмент / Н.Б. Ермасова. - М.: Высшее образование, 2014. - 480 c.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2015. - 332 с.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. СПб: Питер, 2013. - 432 с.

- Ковалев В.В. Курс финансового менеджмента. – 3-е изд., учебник – Москва: Проспект, 2015. -504 с.

- Ковалев В.В. Финансовый анализ М.: Финансы и статистика, 2014 - 432 с. Ковалев, А. И. Анализ финансового состояния предприятия: учебник / А.И. Ковалев, В.П. Привалов. − М.: Центр экономики и маркетинга, 2014. − 278 с.

- Кожинов В.Я. Бухгалтерский учёт М. ИНФРА-М, 2014. - 544 с. Кондраков Н. П. Бухгалтерский учёт. М.: ИНФРА-М, 2014 - 640 с.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учеб. для студ. вузов, обуч. по направлению подгот. "Экономика" и спец. "Бух. учет, анализ и аудит" / М. В Косолапов, В. А. Свободин. - М.: Дашков и К, 2015. - 246 с.

- Янбарисов Р.Г. Экономическая теория: Учебное пособие / Р.Г. Янбарисов. - М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 624 с.

Статьи

- Бычкова, С.М., Бадмаева, Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. - 2014. - № 21. - С. 23 − 29.

- Голивец Е.А. Анализ и учет денежных средств и расчетов // Актуальные проблемы социально- гуманитарных знаний. – 2015. – С. 232 – 234

- Гуржий, Н.А. Анализ денежных потоков организации / Н. А. Гуржий // Актуальные вопросы экономических наук. - 2015. - № 43. - С. 10 - 12.

- Карпова Л.И. Бухгалтерская отчетность: на что обратить внимание // Бухгалтерский учет. – 2016. - №2 – С. 8-18.

- Кеменов А.В. Финансовое моделирование денежных потоков строительных организаций // Бухгалтерский учет в строительных организациях, 2015. - №2. – С. 45-52

- Коваленко, О.Г. Система управления денежными потоками предприятия / О. Г. Коваленко // Молодой ученый. — 2014. — №20. — С. 295-297.

- Кучерев И.И. Сущность, функции и правовые формы денежных средств // Журнал российского права. – 2016. - 2016. – №6. - С. 66 – 78

- Макаров Г.В. Денежные средств как объект бухгалтерского учета и аудита // Международный журнал гуманитарных и естественных наук. – 2017. - № 12. – С. 244- 247.

- Малыгина С.Р., Бессонова В.Е. Организация бухгалтерского учета и аудит движения денежных средств // Проблемы экономики и менеджмента. – 2016. – №4 (56). – С. 46-49.

- Миронова А.М. Проблема учета анализа и аудита денежных средств // Молодой ученый. – 2016. – №1. – С. 419-422.

- Митрофанов Л.Л. Денежные средства как основной элемент экономического ресурса организации: понятие, виды, классификация // Приоритетные научные направления: от теории к практике. — 2013. — № 6. — С. 124 — 127

- Полянская Е.Д. Управление денежными средствами предприятия // Вестник научных конференций. – 2017. - №5-4 (20). – С. 102-104.

- Рудина Е.С., Смертина Е.Н. Денежные средства и их эквиваленты // Матрица научного познания. – 2017. - № 5. – С. 117- 122.

- Слабинская, И.А. Слабинский Д.В. Денежные средства, их функции и виды расчетных операций как объект бухгалтерского учета / И.А. Слабинская, Д.В. Слабинский // Белгородский экономический вестник - 2015 - №2. - С 105-117.

- Соболева В.Ю. Отчет о движении денежных средств // Бухгалтерский учет. – 2016. - № 3. – С. 81-88.

Приложение А

Бухгалтерский баланс ПАО «Томскгазстрой»

|

Поя снен ия |

Наименование показателя |

Код |

На 31 декабря 2018 г. |

На 31 декабря 2017 г. |

На 31 декабря 2016г. |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

- |

- |

- |

|

|

в том числе: Нематериальные активы в организации |

11101 |

- |

- |

- |

|

|

Приобретение нематериальных активов |

11102 |

- |

- |

- |

|

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|

|

в том числе: Расходы на научноисследовательские, опытноконструкторские и технологические работы |

11201 |

- |

- |

- |

|

|

Выполнение научноисследовательских, опытноконструкторских и технологических работ |

11202 |

- |

- |

- |

|

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|

|

Основные средства |

1150 |

248 216 |

506 645 |

539 132 |

|

|

в том числе: Основные средства в организации |

11501 |

247 762 |

506 525 |

442 331 |

|

|

Объекты недвижимости, права собственности на которые не зарегистрированы |

11502 |

- |

- |

- |

|

|

Оборудование к установке |

11503 |

454 |

120 |

120 |

|

|

Приобретение земельных участков |

11504 |

- |

- |

- |

|

|

Приобретение объектов природопользования |

11505 |

- |

- |

- |

|

|

Строительство объектов основных средств |

11506 |

- |

- |

- |

|

|

Приобретение объектов основных средств |

11507 |

- |

- |

96 681 |

|

|

Материалы, предназначенные для создания ОС |

11509 |

- |

- |

- |

|

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|

|

в том числе: Материальные ценности в организации |

11601 |

- |

- |

- |

|

|

Материальные ценности предоставленные во временное владение и пользование |

11602 |

- |

- |

- |

|

|

Материальные ценности предоставленные во временное пользование |

11603 |

- |

- |

- |

|

|

Прочие доходные вложения |

11604 |

- |

- |

- |

|

|

Финансовые вложения |

1170 |

68 |

68 |

293 |

|

|

Отложенные налоговые активы |

1180 |

207 004 |

157 798 |

119 115 |

|

|

Прочие внеоборотные активы |

1190 |

648 |

- |

93 |

|

|

в том числе: |

|||||

|

Расходы будущих периодов |

11903 |

- |

- |

- |

|

|

в том числе: |

- |

- |

- |

||

|

Расчеты с поставщиками и подрядчиками |

11909 |

648 |

- |

93 |

|

|

Итого по разделу I |

1100 |

455 936 |

664 511 |

658 633 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

148 894 |

107 271 |

154 843 |

|

|

в том числе: Материалы |

12101 |

148 891 |

107 268 |

154 831 |

|

|

Брак в производстве |

12102 |

- |

- |

- |

|

|

Товары отгруженные |

12103 |

- |

- |

- |

|

|

Товары |

12104 |

4 |

4 |

12 |

|

|

Готовая продукция |

12105 |

- |

- |

- |

|

|

Расходы на продажу |

12106 |

- |

- |

- |

|

|

Выполненные этапы по незавершенным работам |

12107 |

- |

- |

- |

|

|

Основное производство |

12108 |

- |

- |

- |

|

|

Полуфабрикаты собственного производства |

12109 |

- |

- |

- |

|

|

Вспомогательные производства |

12110 |

- |

- |

- |

|

|

Обслуживающие производства и хозяйства |

12111 |

- |

- |

- |

|

|

Прочие запасы и затраты |

12113 |

- |

- |

- |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

96 |

- |

|

|

в том числе: НДС по приобретенным ОС |

12201 |

- |

- |

- |

|

|

НДС по приобретенным НМА |

12202 |

- |

- |

- |

|

|

НДС по приобретенным материальнопроизводственным запасам |

12203 |

- |

- |

- |

|

|

НДС по приобретенным услугам |

12204 |

- |

96 |

- |

|

|

НДС, уплаченный при ввозе товаров на территорию РФ |

12205 |

- |

- |

- |

|

|

НДС по товарам, реализованным по ставке 0% |

12206 |

- |

- |

- |

|

|

(экспорт) |

|||||

|

НДС при строительстве ОС |

12207 |

- |

- |

- |

|

|

НДС по ТРУ, предназначенным для операций, не облагаемых НДС |

12209 |

- |

- |

- |

|

|

НДС, восстановленный в связи с осуществлением операций, не облагаемых НДС |

12210 |

- |

- |

- |

|

|

Дебиторская задолженность |

1230 |

914 127 |

277 993 |

283 434 |

|

|

в том числе: Расчеты с поставщиками и подрядчиками |

12301 |

29 272 |

9 557 |

14 312 |

|

|

Расчеты с покупателями и заказчиками |

12302 |

754 934 |

172 924 |

188 866 |

|

|

Расчеты по налогам и сборам |

12303 |

75 |

2 121 |

989 |

|

|

Расчеты по социальному страхованию и обеспечению |

12304 |

2 353 |

989 |

1 204 |

|

|

Расчеты с персоналом по оплате труда |

12310 |

317 |

284 |

566 |

|

|

Расчеты с подотчетными лицами |

12305 |

2 827 |

1 901 |

4 828 |

|

|

Расчеты с персоналом по прочим операциям |

12306 |

1 089 |

1 029 |

1 734 |

|

|

Расчеты по вкладам в уставный (складочный) капитал |

12307 |

- |

- |

- |

|

|

Расчеты с разными дебиторами и кредиторами |

12308 |

13 006 |

3 867 |

5 668 |

|

|

Выполненные этапы по незавершенным работам |

12311 |

110 254 |

85 321 |

65 267 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

291 323 |

20 |

36 500 |

|

|

в том числе: Акции |

12401 |

- |

- |

- |

|

|

Долговые ценные бумаги |

12402 |

- |

- |

- |

|

|

Предоставленные займы |

12403 |

- |

- |

- |

|

|

Вклады по договору простого товарищества |

12404 |

- |

- |

- |

|

|

Приобретенные права в рамках оказания финансовых услуг |

12405 |

- |

- |

- |

|

|

Депозитные счета |

12406 |

- |

- |

36 500 |

|

|

Депозитные счета (в валюте) |

12407 |

- |

- |

- |

|

|

Денежные средства и денежные эквиваленты |

1250 |

51 724 |

29 299 |

944 |

|

|

в том числе: Касса организации |

12501 |

190 |

230 |

248 |

|

|

Расчетные счета |

12504 |

3 534 |

29 069 |

695 |

|

|

Валютные счета |

12505 |

- |

- |

- |

|

|

Прочие специальные счета |

12508 |

- |

- |

- |

|

|

Прочие специальные счета (в валюте) |

12510 |

- |

- |

- |

|

|

Переводы в пути |

12511 |

- |

- |

- |

|

|

Денежные эквиваленты |

12519 |

48 000 |

- |

- |

|

|

Прочие оборотные активы |

1260 |

1 427 |

937 |

1 797 |

|

|

в том числе: Денежные документы |

12602 |

361 |

361 |

361 |

|

|

Денежные документы (в валюте) |

12603 |

- |

- |

- |

|

|

НДС, начисленный по отгрузке |

12606 |

- |

- |

- |

|

|

Расчеты по НДС при исполнении обязанностей налогового агента |

12607 |

- |

- |

- |

|

|

Расходы будущих периодов |

12608 |

983 |

576 |

1 389 |

|

|

в том числе: |

- |

- |

- |

||

|

Недостачи и потери от порчи ценностей |

12609 |

84 |

- |

47 |

|

|

НДС по неподтвержденному экспорту и прочий отложенный |

12612 |

- |

- |

- |

|

|

Итого по разделу II |

1200 |

1 407 495 |

415 617 |

477 517 |

|

|

БАЛАНС |

1600 |

1 863 431 |

1 080 128 |

1 136 150 |