Анализ страхования и его государственное регулирование

ВВЕДЕНИЕ

Вместе с тем, целый ряд актуальных проблем, связанных с конкурентоспособностью российских страховых компаний, остается недостаточно исследованным. В том числе существует необходимость уточнения места и роли страховой отрасли в повышении конкурентоспособности российской экономики, анализа повышения конкурентоспособности страховой отрасли на основе привлечения иностранных инвестиций. Недостаточно внимания уделялось комплексному анализу факторов повышения конкурентоспособности отечественной страховой отрасли, системе показателей ее конкурентоспособности. Таким образом, актуальность темы исследования обусловлена необходимостью выявления основных факторов повышения конкурентоспособности страховых компаний, анализа этих факторов, изучения основных направлений и механизмов развития страхового рынка, совершенствования национальной конкурентной среды и инновационных стратегий страховых компаний.

Современное состояние страхового рынка свидетельствует о его динамичном развитии. Актуальность выбранной темы объясняется тем, что страхование является одним из стратегических факторов эффективного функционирования и успешного развития экономических отношений в стране. Оно позволяет решать проблемы социального и пенсионного обеспечения, способствует росту благосостояния граждан, а также повышает инвестиционный потенциал государства. К тому же проблема мирового финансового кризиса затронула все отрасли экономики, в том числе и рынок страховых услуг.

Объектом работы выступает механизм современного рынка страховых услуг.

Предметом курсовой работы является исследование деятельности и функционирования рынка страховых услуг.

Цель курсовой работы непосредственно заключается в анализе функционирования современного российского страхового рынка.

В соответствии с целью в работе решаются следующие задачи:

- охарактеризовать современный рынок страховых услуг;

- определить современное состояние рынка страховых услуг;

- проанализировать итоги развития страхового рынка;

- определить основные проблемы страхового рынка в период мирового финансового кризиса;

- рассмотреть возможные перспективы развития страхового рынка в период мирового кризиса.

Предполагаемые методы исследования: наблюдение, сравнение, измерение, абстрагирование, анализ и синтез, индукция и дедукция.

Курсовая работа состоит из введения, трех глав, семи параграфов, заключения, списка использованной литературы, 2 таблиц и 3 рисунков.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАХОВАНИЯ В РОССИИ

Сущность и история развития страхования

Страхование — вид экономических отношений, обеспечивающий денежную компенсацию при наступлении страхового случая, прописанного в договоре страхования. Речь идет об отношениях, в которых есть страховщик, гарантирующий защиту чужого имущества, и страхователи, заботящиеся о сохранении своего благосостояния. Последние регулярно или однократно вносят средства, за счет которых пополняется фонд организации-страховщика. Если у какого-либо вкладчика происходит негативное событие, деньги из общей суммы идут на компенсацию ущерба. Страхование возникло очень давно. Его основы были заложены еще в Вавилоне. Тогда не было страховых взносов. Люди лишь договаривались о том, чтобы помогать друг другу в случае неурожая или различных несчастий. Назвать такие отношения коммерческими нельзя, поскольку здесь не идет речь о прибыли. Сейчас же страхование осуществляется по другим принципам, этот бизнес в наши дни является очень доходным[1].

Конечно, можно завести свой резервный фонд на случай возникновения непредвиденных ситуаций. Но это невыгодно. Во-первых, убытки могут быть такими, что для их возмещения не хватит собственных финансов и придется прибегнуть к займу. А во-вторых, критическое событие может вообще не произойти, и средства в запасе окажутся невостребованными[2].

Между тем страховые взносы являются относительно небольшими. Но поскольку они поступают от множества субъектов, фонд формируется достаточный для того, чтобы в случаях, обозначенных в договорах, производить компенсационные выплаты. Определенную долю средств получает компания-страховщик за свои услуги. Кроме того, подобные организации, обладая крупными денежными активами, успешно занимаются инвестированием.

Конкуренцией в сфере страхования называется экономическое соперничество участников рынка за его определенную нишу, доступ к заключению наиболее выгодных договоров. Это особый тип взаимоотношений фирмы и клиентов, благодаря которому последние могут выбирать оптимальные для себя условия, рассматривать разные предложения[3].

Субъектами страхового рынка (участниками страховых отношений) являются. Страхователи Юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона (при обязательном страховании). В страховой сфере страхователь выступает как потребитель страховой услуги. Застрахованные лица - субъекты, чьи интересы застрахованы. Т.е. страховая защита распространяется именно на этих лиц, их интересы страхуются. Застрахованным может быть как сам страхователь, так и другое лицо, которое страхователь указал в договоре. В обязательном страховании застрахованные лица определяются законом. Выгодоприобретатель- физическое или юридическое лицо, обладающее страховым интересом, в пользу которого страхователем заключен договор страхования. Именно это лицо назначено в договоре для получения страховых выплат. НФС следует четко представлять, какие полномочия имеет указанный субъект[4].

Страховщики. Страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности.

Страховые организации. Институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание.

Страховые агенты. Физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с представленными полномочиями[5].

Страховые брокеры. Независимые физические или юридические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его услуги - посреднические в исполнении договора страхования, за которые он взимает оговоренный процент[6].

Сюрвейеры. Инспекторы или агенты страховой организации, осуществляющие осмотр страхуемого имущества. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования.

Конкуренция — антипод монополии. Она способствует развитию рынка в целом, а также:

- расширению ассортимента предлагаемых услуг;

- снижению их стоимости;

- совершенствованию сервиса, предлагаемого страховщиками;

- более полному удовлетворению актуальных потребностей клиентов;

- повышению скорости работы компаний, оперативности выплаты страховых сумм.

Для страны с рыночной экономикой оптимальной считается ситуация на рынке страхования, когда имеется не менее 10-ти крупных игроков, делящих между собой сферы влияния. Доля одного участника не должна превышать 31%, двух — 44%. Если доли отдельных фирм оказываются более значительными, необходимо участие государства, которое остановит процесс монополизации при помощи экономических или административных методов.

Принято считать, что конкурентоспособность страховщика определяется следующими факторами:

- Экономические. К их числу относится уровень расходов, направляемых на привлечение квалифицированных сотрудников, содержание офиса, ставка налога, уплачиваемого с получаемой прибыли, отчисления страховым агентам, размеры выплат клиентам, рентабельность проводимых операций.

- Неэкономические. Эта категория включает совокупность льгот и скидок, предоставляемых клиентам, порядок организации страховых выплат и другие факторы[7].

Параметры конкурентоспособности отдельно взятой страховой компании ориентированы на потребности ее целевой аудитории. Когда меняются пожелания и возможности клиентов, модифицируются и внутренние бизнес-процессы фирмы.

Существует два вида конкуренции страховщиков, используемых в борьбе за клиентов:

- Ценовая конкуренция. Компания привлекает страхователей, уменьшая тарифные ставки по договорам конкретного типа. Низкая стоимость полиса позволяет организации выделиться среди конкурентов, обратить на себя внимание потенциальных страхователей. В современных условиях, когда рынок разделен между крупными игроками, этой методикой пользуются преимущественно аутсайдеры, новички в отрасли, которые пытаются любой ценой завоевать «место под солнцем».

- Неценовое соперничество. Это наиболее востребованный в современных условиях вид конкуренции. Она ведется при помощи предложения дополнительных сервисов (например, бесплатных консультаций юристов, «горячей линии», бесплатной эвакуации автомобиля и т.д.), рекламы, формирующей позитивный образ компании в глазах целевой аудитории. Чтобы вызывать доверие у страхователей, фирмы проводят деловые завтраки и обеды, в ходе которых их первые лица встречаются с клиентами, отвечают на их вопросы, рассказывают о стратегиях развития, ситуации на рынке в целом. Другой способ создания имиджа — организация конференций, в ходе которых рассматриваются актуальные проблемы бизнеса[8].

Не ценовая конкуренция включает не только законные, но и «черные» методы соперничества. К числу последних относится распространение ложных сведений, порочащих другие компании, переманивание их специалистов, подлог документов.

1.2 Виды страхования

В этой сфере существует следующее разделение:

1. Личное страхование. Здесь дело касается жизни и здоровья людей. Страховка может быть индивидуальной или оформленной на группу лиц. Предусматривается получение выплат, например, в связи с несчастным случаем или заболеванием.

2. Имущественное страхование. В этом случае объектом страхования становятся вещи, недвижимость, денежный средства и прочее. Обычные граждане часто страхуют квартиры, домашнее имущество, транспорт. Юридические лица — промышленные здания, оборудование, взятые на хранение предметы.

3. Страхование ответственности. Суть такой процедуры состоит в гарантии возмещения ущерба третьему лицу. Это значит, что если человек, заключивший договор страхования, причинит вред другому субъекту, то тот получит компенсационную выплату[9].

Заключаемые договоры рассматриваются и с этой позиции. Особенностью рискового страхования является то, что деньги выплачиваются только в ситуации, когда предполагаемое событие действительно реализуется. Если оно не произойдет, у клиента не будет возможности вернуть вложенные средства по окончании срока действия договора. Страхование в этом случае касается повреждения имущества, проблем со здоровьем и прочих ситуаций.

Накопительное страхование характеризуется тем, что по окончании обозначенного срока лицо, заключившее договор с организацией, гарантированно получает выплату. Объектом сделки может являться дожитие до каких-либо лет, например до пенсионного возраста, или до определенного события[10].

Некоторые виды страховки не учитывают мнения граждан. Они являются обязательными по закону. Примером является страхование жизни тех, чья профессиональная деятельность связана с опасностью или угрозой здоровью. Еще один яркий пример — медицинское страхование.

Другие виды таких сделок предусматривают добровольное в них участие. Все большую популярность приобретает страхование финансовых рисков. Это особенно актуально для предпринимателей, которые стараются свести к минимуму возможный нежелательный исход.

Страхование на основе договора между страхователем и страховщиком. Инициатором добровольного страхования выступают хозяйствующие объекты, физические и юридические лица. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона. Основными добровольными видами страхования, являются:

1) личное страхование, включающее в себя страхование жизни, добровольное медицинское страхование и страхование от несчастных случаев;

2) имущественное страхование, включающее в себя страхование имущества, грузов и страхование КАСКО;

3) страхование ответственности[11].

Страхование автомобиля от ущерба и хищения (КАСКО), как правило, включает защиту от таких рисков как ДТП, угон, хищение, повреждение третьими лицами, пожар, взрыв транспортного средства, стихийные бедствия (удар молнии, буря, шторм, ураган, ливень, град, землетрясение, селевые оползни, обвал, сдвиг, паводок, наводнение), нападение животных, падение на автомобиль предметов и т.д. Страхователями по данному договору КАСКО.

Граждане, достигшие 18-летнего возраста и являющиеся собственником транспортного средства;

1) доверенное лицо владельца, у которого есть нотариально оформленная доверенность на транспортное средство с правом купли-продажи и получения денег. При этом срок действия договора страхования не может превышать срок действия доверенности;

2) лицо, владеющее, пользующееся и распоряжающееся транспортным средством на основании гражданско-правового договора

(договор аренды, лизинга, безвозмездного пользования и т.п.) с собственником автомобиля;

3) лицо, имеющее доверенность от собственника на право управления транспортным средством, в простой письменной форме (только при назначении собственника автомобиля выгодоприобретателем по договору страхования)[12].

Классический вид страхования жизни - страхование на случай смерти, когда страховщик несет ответственность в течение срока, на который заключен договор. Оно может быть временным (срочным) или пожизненным. В большинстве видов страхования жизни смерть признается страховым событием, если она наступила в результате любых причин (несчастный случай, болезнь, катастрофа и т.п.), за исключением самоубийства и других событий, не носящих для страхователя случайный характер. Страхование на случай смерти предусматривает выплату страховой суммы только при наступлении смерти застрахованного в период действия договора[13].

Страхование на дожитие - вид личного страхования, предусматривающий выплату страховой суммы по достижении определенного срока страхования, достижении определенного возраста или с наступлением оговоренного в договоре страхования события. Например, страхование к бракосочетанию обеспечивает создание накоплений ко дню бракосочетания застрахованного или достижения им 21 года, а также материальную помощь страхователю в случае наступления неблагоприятных событий, связанных со здоровьем застрахованного ребенка. Договоры заключаются при возрасте детей до 15 лет с родителями (усыновителями) и другими родственниками ребенка. Возраст страхователя может быть в пределах 18 - 72 лет, чтобы на день окончания срока страхования страхователю было не более 75 лет. В пользу одного ребенка может быть заключено несколько страховых договоров одним или разными лицами (страхователями).

Стиль жизни каждого человека требует определенного уровня доходов. Это делает нас чувствительными окружающей среде и тем событиям в ней, которые не можем контролировать, но которые могут повлиять на наше материальное благополучие. Способность зарабатывать представляет для человека даже большую ценность, чем его имущество. Утрата ее может сопровождаться не только значительными расходами на лечение, но и риском потери доходов[14].

Страхование ответственности. Страхование ответственности. Рост этого вида страхования был вызван появлением новых продуктов и развитием уже существующих, нацеленных на управление специфическими рисками: страхования профессиональных участников рынка ценных бумаг, ответственности управляющих компаний, ответственности органов управления юридических лиц, гражданской ответственности за вред, причиненный пациентам при проведении клинических исследований[15].

Обязательное медицинское страхование - вид обязательного социального страхования, представляющий собой систему создаваемых государством правовых, экономических и организационных мер, направленных на обеспечение, при наступлении страхового случая, гарантий бесплатного оказания застрахованному лицу медицинской помощи за счет средств обязательного медицинского страхования в пределах территориальной программы обязательного медицинского страхования и в случаях, установленных федеральным законом, в пределах базовой программы обязательного медицинского страхования. Добровольное медицинское страхование - вид личного страхования, которое позволяет получать помощь в лечебно-профилактических учреждениях на добровольной основе.

1.3 Государственное регулирование страховой деятельности в России

Как ни в какой другой отрасли предпринимательской деятельности в страховой деятельности велика роль государственного воздействия. Государство само осуществляет страхование и ведет государственный надзор в области страхования. Такое внимание к этому виду предпринимательства связано с социальной значимостью функции страхования, ибо страховой случай означает для страхователя катастрофу, что в свою очередь приводит к страховому случаю в экономике страны, к разрыву в цепочке производства. Несчастье одного страхователя является социально значимым для всего народного хозяйства. Страхование позволяет достаточно быстро восстановить нарушенное страховым случаем имущественное положение страхователя, восстановить разрушенные связи в хозяйственных правоотношениях воспроизводства. В функционировании страхового механизма, в страховой деятельности заинтересованы каждый из страхователей и государство[16].

Долгое время в нашей стране, как и во многих странах мира на определенном этапе общественного развития, существовала государственная монополия на страхование. Монополия страхования давала возможность широкого привлечения страхователей, большей устойчивости страховых организаций, но вследствие отсутствия конкуренции происходило ограничение круга предоставляемых страховых услуг, снижение размера страховых премий. Однако в период перехода к рыночной системе хозяйствования нельзя полностью отказаться от государственного страхования[17].

Государственное воздействие на страховую деятельность осуществляется через представляемую отчетность о деятельности страховых организаций, проверку их деятельности и нормативное регулирование страховой деятельности. Государственный надзор за страховой деятельностью по содержанию разграничивают на предварительный и текущий.

К предварительному надзору относится проверка соответствия страховых организаций установленным требованиям и выдача лицензий на право осуществления определенных видов страховой деятельности, а также регистрация объединений страховщиков и внесение в реестр страховых брокеров.

К текущему надзору относится проверка соблюдения требований законодательства профессиональными участниками страховой деятельности: обзор и анализ отчетности, приостановление и отзыв лицензий, исключение страховых брокеров из реестра и т. п.

Основным источником правового регулирования страховой деятельности и страхового надзора в Российской Федерации является Закон РФ «Об организации страхового дела в Российской Федерации и принятые Росстрахнадзором: Страховой надзор в настоящее время осуществляет департамент страхового надзора Министерства финансов РФ[18].

Основные функции надзора определены в ст. 30 Закона РФ «Об организации страхового дела в РФ»[19]:

а) выдача страховщиками лицензий на осуществление страховой деятельности;

б) ведение единого Государственного реестра страховщиков и объединений страховщиков, а также реестра страховых брокеров;

в) контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

г) установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций и отчетности о страховой деятельности;

д) разработка нормативных и методических документов по вопросам страховой деятельности;

е) обобщение практики страховой деятельности, разработка и представление в установленном порядке предложений по развитию и совершенствованию законодательства Российской Федерации о страховании.

Для исполнения возложенных обязанностей федеральный орган исполнительной власти по надзору за страховой деятельностью вправе:

а) получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении. Многие сведения поступают от предприятий, учреждений и организаций, в том числе банков, а также от граждан;

б) производить проверки соблюдения страховщиками законодательства о страховании и достоверности представляемой ими отчетности;

в) при выявлении нарушений страховщиками требований закона давать им предписания по их устранению, а в случае невыполнения предписаний приостанавливать или ограничивать действие лицензий этих страховщиков впредь до устранения выявленных нарушений либо принимать решения об отзыве лицензий;

г) обращаться в арбитражный суд с иском о ликвидации страховщика в случае неоднократного нарушения последним законодательства РФ, а также о ликвидации предприятий и организаций, осуществляющих страхование без лицензий.

Для обеспечения финансовой устойчивости проведения страховых операций целесообразно, согласно мировому опыту, осуществление актуарного аудита. Российский страховой рынок находится на этапе формирования, и только сейчас встал вопрос в практической плоскости о введении института актуарного аудита[20].

В соответствии с редакцией Закона N 4015-1 от 7 марта 2005 г. актуарии осуществляют деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов[21]. Страховщики по итогам каждого финансового года обязаны проводить актуарную оценку принятых страховых обязательств (страховых резервов). Результаты актуарной оценки отражаются в соответствующем заключении, представляемом в орган страхового надзора.

Отсутствие актуарного аудита, в том числе профессиональных актуариев, негативно сказывается на осуществлении страхования. В частности, используемая до последнего времени страховщиками методика формирования резервов по страхованию жизни не соответствует цивилизованным рыночным требованиям и позволяет выстраивать финансовые пирамиды[22].

Организация актуарного аудита поставлена лишь законодательно. Шаги по его организации практически не предприняты. Не конкретизированы цели и задачи, программа актуарного аудита, не сформированы требования к актуарным аудиторам, не определены механизмы их аттестации. Подготовка соответствующих специалистов ведется в отсутствие необходимых образовательных стандартов. Проработка проблем актуарного аудита требует единого государственного начала с активным участием общественных объединений актуариев России.

На российском рынке на современном этапе наибольшее развитие получили объединения страховщиков, которые представлены объединениями страховых организаций на национальном рынке (например, Всероссийский союз страховщиков, Ассоциация страховщиков России, Ассоциация обществ взаимного страхования и др.), региональными объединениями страховщиков (такие объединения созданы практически во всех субъектах Российской Федерации), специализированными союзами страховщиков. Последние ассоциированы по видам страховой деятельности: автострахованию, медицинскому страхованию, страхованию жизни. Можно отметить, что специализированные объединения страховщиков ассоциированы как на национальном, так и на региональном уровнях[23].

Объединения страховщиков являются мощным ресурсом саморегулирования страхового рынка, основные задачи объединений связаны с подготовкой законодательных инициатив, формированием фондов защиты страхователей, разработкой типовых правил и программ страхования, научно-методическим обеспечением страховой деятельности, подготовкой и повышением квалификации кадров, разработкой и реализацией кодекса чести страховщиков и т. д[24].

Слабое, преимущественно единичное развитие получило объединение потребителей страховых услуг. Между тем их становление является важным фактором в формировании социально ориентированного цивилизованного страхового рынка. Институциональным звеном организации союзов потребителей страховых услуг является Союз защиты потребителей России, имеющий разветвленную сеть соответствующих подразделений на всей территории России. Основные направления в деятельности союзов потребителей страховых услуг – выявление недобросовестных страховщиков, защита законных интересов потребителей страхования, участие в разработке и утверждении типовых правил страхования, экспертиза законопроектов и программ страхования и т. д[25].

Деятельность объединений страховщиков и ассоциаций потребителей страховых услуг должна осуществляться в тесной взаимосвязи и сотрудничестве. Учет взаимных интересов является необходимым условием повышения интереса населения и предприятий к страхованию, фактором успешности деятельности страховщиков, инструментом саморегулирования страхового рынка. Наиболее важные направления сотрудничества – подготовка законодательных инициатив, формирование типовых правил и программ страхования и т. д.

С повышением статуса различных форм объединений субъектов страхового рынка и развитием национальной системы страхования закономерно встают вопросы передачи отдельных функций по государственному регулированию страховой деятельности объединениям субъектов страхового дела.

ГЛАВА 2. ОЦЕНКА РЫНКА СТРАХОВАНИЯ В РОССИИ И В ПАО СК РОСГОССТРАХ

2.1 Анализ рынка страховых услуг в России

Темп роста премий по итогам 2018 года составил 15,7%, а без учета страхования жизни - 8,4%. Однако доля страховых премий в ВВП существенно не изменилась: 1,42% против 1,39% в прошлом году. Драйвером роста стали розничные продажи через банки. Банковский канал продаж вытесняет остальные, на него приходится уже более половины посреднических продаж. Объем премий, полученных с помощью кредитных организаций, вырос на 156,5 млрд рублей при общем росте продаж через посредников на 135 млрд рублей. Интернет-канал развивается в основном благодаря е-ОСАГО, но в розничных видах его потенциал предполагает многократный темп роста в ближайшие 2-3 года [26].

Традиционный агентский канал потерял в 2018 году 37,5 млрд премий и эта тенденция сохранится. Структура рынка изменилась в разрезе как каналов продаж, так и видов страхования. Рост рынка обеспечивается в основном личным страхованием, в результате его доля составила более половины (54%) от объема премий. Из 201 млрд рублей прироста премий 121 млрд приходится на страхование жизни, 48,3 млрд рублей – на страхование от несчастных случаев, 11,8 млрд рублей – на добровольное медицинское страхование. Продолжается консолидация рынка и рост масштаба бизнеса страховых компаний. Компании, занимающие ниже 50 места по объему премий, демонстрируют темп роста ниже среднерыночного, а за пределами ТОП-100 четвертый год подряд показывают отрицательную динамику премий. 100 крупнейших компаний собирают больше 99% премий. К концу 2019 года количество страховых компаний сократится до 150-160, так как мелкие страховщики не смогут преодолеть даже 1 этап увеличения уставных капиталов. Впервые лидером рынка стал страховщик жизни. ООО СК «Сбербанк страхование жизни» получило 181 млрд рублей премий и заняло 12,3% рынка, АО «СОГАЗ»- 160 млрд рублей (10,85%). Однако после завершения сделки с ООО СК «ВТБ Страхование» ситуация может поменяться в обратную сторону. Страховщики прошли острый этап кризиса в сегменте ОСАГО, но ситуация далека от идеальной. Треть страховщиков имеют коэффициент выплат 77% и выше, около 20 регионов остаются в «красной зоне». Первый этап либерализации тарифов в 2019 году приведет к росту конкуренции за прибыльные сегменты, вырастет риск демпинга. Увеличение тарифов ожидается в убыточных регионах. Проблемными сегментами рынка остались страхование ответственности туроператоров, страхование застройщиков. Положительные сдвиги наметились в сегменте сельскохозяйственного страхования[27].

Количество участников рынка снижается. На рынке осталось меньше 200 страховых компаний, но доля покинувших рынок страховщиков не превышает 1%. 9 компаний с отозванными лицензиями входили в ТОП-100, при этом 3 из них добровольно отказались от лицензий. Из лишившихся лицензий из-за санкций регулятора в ТОП-100 страховщиков входили САО «Якорь», АО СК «Опора», ООО СК «Дальакфес», ООО «Центральное страховое общество» и ПАО СК «Хоска». Уже в 2019 году приостановлена лицензия ООО «Страховая группа «АСКО». ООО «Центральное страховое общество» в декабре 2017 года выиграло конкурс на обязательное государственное страхование жизни и здоровья сотрудников МВД с ценой контракта более 13,7 млрд руб., но через полгода лишилось лицензии. Однако Арбитражный суд Московской области в 2019 году отказался признавать эту компанию банкротом. Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Сделки слияний-поглощений затронули даже компании из ТОП-20: ООО СК «ВТБ Страхование» присоединено к АО «СОГАЗ», ОАО «Капитал Страхование» и ЗАО «Капитал Перестрахование» – к ПАО «Росгосстрах». К концу года страховщики должны пройти 1 этап увеличения уставных капиталов[28].

Пока новым требованиям не соответствуют больше трети компаний. К концу года 44 универсальных страховщика, 19 страховщиков жизни и 15 компаний, занимающихся входящим перестрахованием, должны увеличить уставные капиталы. Основная часть мелких страховых компаний не сможет преодолеть даже 1 этап (минимум 180 млн рублей для универсальных страховщиков), поэтому в 2019 году ожидается уход с рынка 40-50 компаний. Как и в прошлом году, темп роста премий оказался самым высоким у компаний второй десятки благодаря наличию в ее составе 6 компаний с темпом роста выше среднерыночного (из них 4 страховщика жизни). В ТОП-10 таких компаний только 4. Кроме того, негативное влияние оказало сохранение отрицательной динамики премий ПАО «Росгосстрах». Компании, занимающие с 21 по 50 место, в отличие от прошлого года, показали темп роста выше среднерыночного. Компании, не входящие в число крупнейших, не выдерживают конкуренции и быстро теряют рыночные позиции.

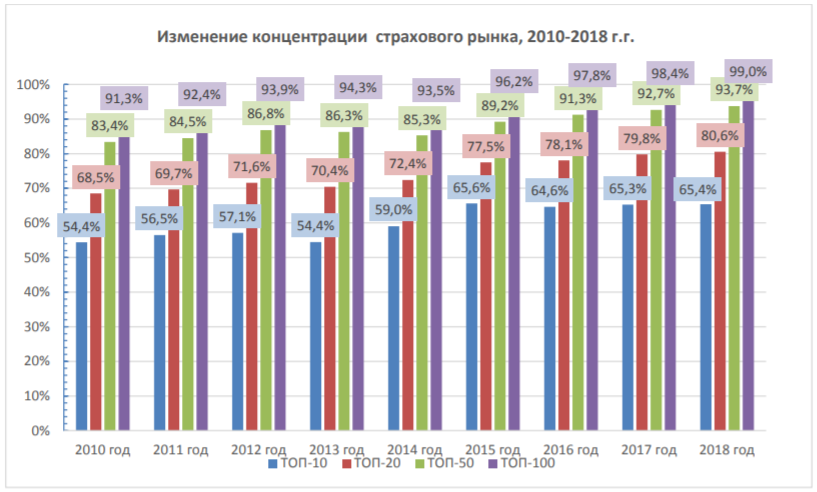

Рисунок 1 - Изменение концентрации страхового рынка, 2010-2018 гг. [29]

Изменение концентрации страхового рынка представлено на рисунке 1. Усиление концентрации наблюдается по всем видам, кроме страхования жизни, страхования финансовых рисков и ОСАГО. Это касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов, страхование ответственности).

Рисунок 2 - Структура страховых премий по видам страхования, 2014-2018 гг.[30]

Объем страховых премий по добровольным видам страхования за 2018 год составил 1,22 трлн рублей против 1,03 трлн рублей в прошлом году, по обязательным – 250,9 млрд рублей против 246,2 млрд рублей (рисунок 2). Сегмент добровольного non-life страхования после падения прошлого года показал положительную динамику: объем премий за год вырос на 75 млрд рублей. Драйвером роста стали страхование от несчастных случаев (+48,3 млрд рублей) и ДМС (+11,8 млрд рублей), а также страхование финансовых рисков (+6,6 млрд рублей). Сохранилась отрицательная динамика премий по страхованию имущества юридических лиц, страхованию сельскохозяйственных рисков, страхованию ответственности. Но благодаря росту премий по автокаско (+6,2 млрд рублей), страхованию имущества граждан (+7,4 млрд рублей) и грузов (+2 млрд рублей) наблюдается положительная динамика в целом по сегменту страхования имущества. Продолжается рост доли страхования жизни и добровольного личного non-life страхования. Наиболее существенное сокращение коснулось добровольного страхования имущества (с 28% до 24%) и ОСАГО (с 17% до 15%). Доли добровольного страхования ответственности, предпринимательских и финансовых рисков и прочих видов обязательного страхования (ОЛС, ОСОПО, ОСГОП) остались на прежнем уровне.

2018 год стал важным посткризисным периодом для страхового рынка. Все сегменты показывают положительную динамику. Страховые компании осваивают новые инструменты повышения качества обслуживания. В 2018 году значительных перемен в структуре страхового рынка не наблюдалось. На рынке появились новые продукты, в числе которых - страхование ответственности владельцев дронов, страхование пассажиров от задержки авиарейса с моментальным урегулированием убытков, страхование киберрисков для физических лиц. Для большинства страховщиков год оказался удачным. Чистая прибыль страховых компаний выросла почти в 2 раза. В 2019 году продолжится рост розничного сегмента, тренд роста он-лайн канала не изменится, но драйвером продаж останутся банки. Либерализация тарифов по ОСАГО, цифровизация рынка, необходимость повышения уставных капиталов, предлагаемые изменения к оценке стоимости активов будут в фокусе внимания регулятора и страховщиков в 2019 году [31].

В страховании юридических лиц можно ожидать увеличение уровня проникновения в отдельных отраслях экономики. При сохранении политики поддержки отечественных производителей и ориентирования на внутренний рынок, можно говорить о росте спроса со стороны юридических лиц на страховые продукты.

Сегмент страхования жизни, показывавший высокие темпы роста на протяжении более пяти лет, пережил существенное снижение показателей в первом полугодии 2019 г. По сравнению с аналогичным периодом прошлого года объем страховых премий сократился на 11%, а без учета премий по страхованию жизни заемщиков падение составило 21%. Поскольку страхование жизни является крупнейшим сегментом рынка с долей более 30%, указанное снижение оказало негативное влияние на динамику всего рынка.

В качестве нового драйвера страхового рынка на смену ИСЖ пришло кредитное страхование, к которому АКРА относит страхование жизни заемщиков и страхование от несчастных случаев по кредитам физическим лицам. По оценке Темп роста указанных видов страхования в первом полугодии 2019 г. составил 83%. Доля премий по кредитному страхованию во втором квартале 2019 года составила 16%, что примерно в два раза выше показателей в 2016–2017 гг.

Объем страховых премий по ОСАГО в России по прогнозу рейтингового агентства вырастет в 2020 г. по сравнению с текущим годом на 5% и составит 227 млрд р. Вместе с тем ожидается замедление роста объема премий на 4,5% (до 216 млрд р.) в текущем году[32].

Макроэкономические условия и рыночные факторы не способствуют росту автострахования, к которому относятся страхование наземного транспорта (автокаско), а также обязательное и добровольное страхование ответственности автовладельцев, говорится в исследовании. На фоне ограниченного спроса ужесточается ценовая конкуренция между страховыми компаниями, что ведет к существенному ухудшению показателей операционной эффективности в сегменте автокаско. По оценкам агентства, в первом полугодии 2019 г. средняя страховая премия в расчете на один полис снизилась на 5% при росте среднего убытка на один полис на 4% по сравнению с аналогичным периодом прошлого года. Вместе с этим средний уровень комиссии увеличился с 20 до 23%. В результате в первом полугодии 2019 г. средний комбинированный коэффициент вырос примерно на 0,1 и, скорее всего, уже находится на границе рентабельности. При этом поквартальная динамика этого показателя пока не свидетельствует о замедлении, что, говорит о рисках появления демпинга в ближайшей перспективе.

Еще одной тенденцией страхового рынка России является повышение его концентрации, то есть увеличение доли премий, активов и капитала, приходящихся на крупнейшие страховые компании и группы. По итогам 2017 г. на 10 крупнейших страховых групп приходилось 76% страховых премий, по итогам 2018 г. этот показатель вырос до 80%, а по итогам первого полугодия 2019 г. — до 81%. Данная тенденция поддерживается сделками слияния и поглощения, а также регуляторными мерами по увеличению уставных капиталов и повышению финансовой устойчивости[33].

Можно сделать вывод, что по-прежнему основную долю занимает защита жизни, здоровья и иные виды личного страхования. Имущественному страхованию не удается восстановить свои позиции. Несмотря на ряд положительных тенденций, применяемые инструменты поддержки спроса на страхование имущества не достаточны для равномерного распределения рынка.

Важным стратегическим направлением развития страхового рынка в ближайшие годы станет внедрение IT-технологий. Развитие телекоммуникационных систем стимулирует рост предложений удаленных сервисов. В настоящее время он-лайн продажи страховых продуктов предлагаются незначительным количеством компаний. Однако данное направление будет активно развиваться и в ближайшие годы станет значимым каналом продаж в розничном сегменте

Оценка страховой деятельности ПАО СК Росгосстрах

Публичное акционерное общество Страховая Компания «Росгосстрах» (ПАО СК «Росгосстрах») (далее также - Общество) создано в феврале 1992 года на базе Правления государственного страхования Российской Федерации при бывшем Министерстве финансов РСФСР. Компания образована в соответствии с постановлением Правительства Российской Федерации от 10.02.92 г. № 76 «О создании Российской государственной страховой компании»[34]. Общество является универсальным правопреемником имущественных прав и обязанностей, включая ответственность перед страхователями, Правления государственного страхования Российской Федерации при Министерстве Финансов РСФСР. Учредителем Общества выступил Государственный комитет РФ по управлению государственным имуществом. Государственная регистрация Общества была осуществлена Московской регистрационной палатой 19 августа 1992 года (свидетельство № 014.613). В соответствии с Федеральным законом «О государственной регистрации юридических лиц»[35] сведения об Обществе были внесены в Единый государственный реестр юридических лиц 07.08.2002, с присвоением Основного государственного регистрационного номера (ОГРН) 1027739049689.

ПАО СК Росгосстрах предоставляет следующие страховые услуги на рынке страхования:

- Страхование от несчастных случаев и болезней.

- Медицинское страхование.

- Страхование средств наземного транспорта (за исключением средств железнодорожного транспорта).

- Страхование средств железнодорожного транспорта.

- Страхование средств воздушного транспорта.

- Страхование средств водного транспорта.

- Страхование грузов.

- Сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

- Страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования.

- Страхование имущества граждан, за исключением транспортных средств.

- Страхование гражданской ответственности владельцев автотранспортных средств.

- Страхование гражданской ответственности владельцев средств воздушного транспорта.

- Страхование гражданской ответственности владельцев средств водного транспорта.

- Страхование гражданской ответственности владельцев средств железнодорожного транспорта.

- Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты.

- Страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг.

- Страхование гражданской ответственности за причинение вреда третьим лицам.

- Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору.

- Страхование предпринимательских рисков.

- Страхование финансовых рисков.

- Иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования.

Таблица 1 - Действующие договоры страхования, ед. [36]

|

За 2017 год |

За 2018 год |

|||

|

Количество, ед. |

Страховая сумма, млрд. руб. |

Количество, ед. |

Страховая сумма, млрд. руб. |

|

|

Прямое страхование |

16 488 028 |

1 402 224 |

11 982 340 |

1 422 647 |

|

Добровольное страхование |

10 839 589 |

15 138 |

8 048 774 |

11 390 |

|

Обязательное страхование |

5 648 439 |

1 387 086 |

3 933 566 |

1 411 257 |

На конец 2018 года в портфеле произошло уменьшение количества действующих договоров и страховой суммы за счет существенного сокращения доли ОСАГО на страховом рынке. Структура действующих договоров по укрупненным видам страхования представлена в таблице 1. На текущий момент в Компании имеется около 12 млн. действующих договоров страхования, из которых только 3,9 млн. приходится на ОСАГО, а остальные - это договоры с физическими и юридическими лицами, что, как минимум, не снижает существенность и социальную значимость компании на рынке.

Таблица 2 - Страховые премии по страхованию, млн. руб. [37]

|

За 2017 год |

За 2018 год |

|

|

Страховая сумма, млн. руб |

Страховая сумма, млн. руб |

|

|

Прямое страхование |

78 842 |

60 807 |

|

Обязательное страхование |

31 572 |

20 058 |

|

Принятое страхование |

1 387 086 |

1 411 257 |

|

Принятое страхование |

605 |

756 |

|

ИТОГО (прямое+принятое) |

79 447 |

61 563 |

По итогам работы за 2018 год объем начисленной страховой премии по договорам прямого страхования и принятого в перестрахование составил 61 563 млн. руб. Величина страховой премии уступает показателям за 2017 год, но тогда в общем объеме сборов значительная часть приходилась на убыточные договоры ОСАГО, формирующие отрицательный результат работы (таблица 2). В 2018 году за счет более жесткого управления качеством продаж и урегулирования убытков компания сохраняет свою целевую долю рынка «автогражданки» на уровне 10-12%. Начисленная страховая премия по имущественным видам страхования в текущем году составила 29 538 млн. руб., по добровольному личному страхованию в 2018 г заключено договоров на 9 606 млн. руб., по страхованию ответственности – 1 605 млн. руб. Объем страховой премии по обязательному страхованию составил 20 058 млн. руб., в том числе по обязательному страхованию автогражданской ответственности 19 692 млн. руб. В течение 2018 года темпы роста страховой премии по всем видам страхования, кроме личного, планомерно снижались, и, не смотря на это, одним из важнейших направлений работы сотрудников и агентов Общества оставалось страхование жилья физических лиц. Также Общество 22 прилагает серьезные усилия по развитию и укреплению лидерства в страховании автотранспорта, личного страхования и корпоративного страхования.

Объем страхового возмещения клиентам компании по всем видам страхования в 2018 году составил около 39,2 млрд. рублей (без учета расходов на урегулирование и судебных издержек). Около половины части выплат – свыше 18,9 млрд. руб. – приходится на сегмент обязательного страхования гражданской ответственности владельцев транспортных средств. За счет реализации запущенной ровно год назад руководством компании антикризисной программы убыточность ОСАГО удалось кардинально снизить более чем в 2 раза по сравнению с прошлым годом.

В 2018 году Общество осуществило выплат, включая расходы на урегулирование, за вычетом полученных суброгаций на общую сумму 48 832 908 тыс. руб., из них 28 693 649 тыс. 23 руб. пришлось на убытки, произошедшие до 2018 года, и 20 139 259 тыс. руб. на убытки, произошедшие в 2018 году. На конец 2018 года Общество сформировало страховые резервы в составе резерва заявленных, но неурегулированных убытков (РЗНУ) на сумму 12 453 911 тыс. руб., резерва произошедших, но незаявленных убытков (РПНУ) на сумму 13 152 547 тыс. руб., резерва расходов на урегулирование убытков на сумму (РРУУ) 11 237 760 тыс. руб., оценка будущих поступлений по суброгациям и регрессам (которая уменьшает страховые резервы) составила 2 112 768 тыс. руб., из них:

- на убытки по страховым случаям, произошедшим до 2018 года, пришлось 6 837 745 тыс. руб. РЗНУ, 4 029 480 тыс. руб. РПНУ, 6 126 447 тыс. руб. РРУУ и 1 514 617 тыс. руб. будущих поступлений по суброгациям и регрессам;

- на убытки по страховым случаям, произошедшим в 2018 году, пришлось 5 616 166 тыс. руб. РЗНУ, 9 123 067 тыс. руб. РПНУ, 5 111 313 тыс. руб. РРУУ и 598 151 тыс. руб. будущих поступлений по суброгациям и регрессам. Таким образом, оценка выплат в 2018 году и в последующие годы по страховым случаям, произошедшим до 2018 года, составила 44 172 704 тыс. руб.

На начало 2018 года в Обществе были сформированы страховые резервы за вычетом ожидаемых поступлений по суброгациям и регрессам, предназначенные для осуществления выплат в будущем, в общем объеме 47 727 213 тыс. руб. На 01.10.2018 Обществом был дополнительно принят от присоединенных ОАО «Капитал-Страхование» и ЗАО «Капитал Перестрахование» резерв убытков за вычетом ожидаемых суброгаций на покрытие выплат и расходов на урегулирование по событиям, произошедшим до 2018 года, в размере 891 703 тыс. руб. Таким образом, общий объем страховых резервов, сформированных на начало 2018 года и резервов, принятых от ОАО «Капитал-Страхование» и ЗАО «Капитал Перестрахование», оказался достаточным для покрытия всех обязательств, подлежащих исполнению в 2018 и последующих годах, по страховым случаям, которые произошли до 2018 года с запасом 10%, что можно рассматривать в пределах допустимых значений[38].

Таким образом, Росгосстрах существенно изменила структуру страхового портфеля, где еще в начале года преобладали полисы ОСАГО. Несмотря на сокращение доли в ОСАГО, ПАО СК «Росгосстрах», по-прежнему, остается лидером на рынке имущественного страхования физических лиц, обеспечивая страховыми продуктами население удаленных территорий РФ, где является единственным проводником страховой защиты.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ

3.1 Проблемы развития страхования

Страховой рынок потерял прежние темпы роста, следует из опубликованной ЦБ отчетности по итогам деятельности страховых компаний в первом полугодии 2019 года. Совокупные сборы на этом рынке за шесть месяцев составили 739,3 млрд руб. Рост составил всего 1% по сравнению с таким же периодом 2018 года — притом что годом раньше рынок вырос на 13,3%. Страховые выплаты выросли на 21,1%, до 285,6 млрд руб.

Как следует из статистики, рынок лишился основного драйвера роста — сборов по страхованию жизни. Ранее они росли двузначными темпами, теперь же упали на 11% (до 183,7 млрд руб.). В ЦБ это связывают с сегментом инвестиционного страхования жизни (ИСЖ). «Это может быть связано с неудовлетворенностью клиентов доходностью по завершившимся договорам страхования, а также улучшением информированности граждан об особенностях продуктов»,— говорится в сообщении регулятора. Окончанием срока действия основного массива договоров по ИСЖ объясняется и двукратный рост выплат по этому виду страхования — на 101%, до 51,5 млрд руб.[39]

Интересно, что из 33 основных видов страхования аномальную динамику продемонстрировало агрострахование с господдержкой — рост выплат здесь составил 393% (до 1,5 млрд руб.). Это объясняется началом выведения расходов на страхование из механизма единой бюджетной субсидии. Кроме того, в страховании гражданской ответственности «за неисполнение или ненадлежащее исполнение обязательств по договору» компании впервые в истории показали отрицательные сборы — минус 686,4 млн руб. против плюс 7,6 млрд руб. годом ранее. Как пояснили участники рынка, это связано с обязанностью страховщиков расторгнуть договоры по страхованию ответственности застройщиков и передать премии в Фонд защиты дольщиков. Выплаты в этом сегменте выросли на 412% (до 775,3 млн руб.).

Один из самых популярных у населения видов страхования, ОСАГО также просело по сборам — 101,6 млрд руб. за полугодие (падение на 5%). При этом выплаты в сегменте выросли на 7% (до 71,3 млрд руб.). ЦБ в качестве нового источника роста рынка называет добровольное медицинское страхование (ДМС) — сборы в этом сегменте выросли на 11%, до 115,6 млрд руб. По прогнозам самих страховщиков, общий объем страхового рынка в 2019 году достигнет 1,5–1,56 трлн руб.

Единственным драйвером страхового рынка остается страхование жизни, отмечал ЦБ в обзорах за 2017–2018 гг. Теперь и он, похоже, остановился. За I квартал 2019 г. сборы страховщиков жизни сократились на 5,5% до 94,8 млрд руб., сообщил Всероссийский союз страховщиков (ВСС, он раскрывает данные раньше ЦБ). Этот рынок упал впервые за 10 лет.

Сильнее всего упали сборы по инвестиционному страхованию жизни (ИСЖ), которое банки часто предлагали как более доходную альтернативу вкладам: на 26% до 46 млрд руб. Тем не менее пока оно остается главным продуктом в страховании жизни – 48% премий в I квартале (кредитное страхование – 21,9%, или 20,8 млрд руб., накопительное страхование – 19,2%).

Страховщики обработали большинство премиальных клиентов, которым предназначено классическое инвестиционное страхование, а продавать его рядовым клиентам под видом вкладов мешают внедренные с этого года новые стандарты продаж ВСС. ЦБ выявил нечестные продажи ИСЖ и в октябре 2018 г. пообещал покончить с недобросовестной практикой.

Клиенты поняли, что оформляют не вклады, а продукты с высокой степенью риска. Ее взносы по ИСЖ в I квартале, впрочем, выросли на 1,5%.

У остальных крупных страховщиков взносы по ИСЖ упали: сильнее всего у «Капитал лайф страхование жизни» (бывшая «РГС жизнь») – в 7 раз, у «Ингосстрах жизни» и «Альфастрахование жизни» – примерно втрое.

Рынок ИСЖ пережил свои лучшие годы, в новой реальности сборы по нему будут падать, а взносы по накопительному страхованию (НСЖ) расти.

Премии по НСЖ выросли почти в 1,5 раза до 18,2 млрд руб., отмечает ВСС. Продавать ИСЖ стало сложнее и некоторые делают акцент на развитие накопительных программ. Основной рост НСЖ пришелся на «дочку» Сбербанка. Сокращение сборов сопровождается всплеском жалоб потребителей. За три месяца количество жалоб в ЦБ на страхование жизни выросло на 85%[40].

ЦБ проанализировал и доходность завершившихся договоров ИСЖ. Она оказалась не такой высокой, как зачастую обещают продавцы полисов (в основном банки). По пятилетним полисам доходность составила 2,4% годовых, по трехлетним – 1,9%, привел данные по 80 000 завершившихся договоров. Дальше будет еще хуже для ИСЖ – с апреля действует указание ЦБ, предусматривающее новые требования к продаже полисов страхования жизни. Компании и агенты обязаны предупреждать клиентов об основных рисках этих продуктов и существенных условиях договора.

Таким образом, страховой рынок РФ по итогам 2018 года показал максимальный прирост в 15,7% с 2012 года, а уже в I квартале 2019-го рост составил всего 0,33%. На фоне рекордного роста страхового рынка в прошлом году количество компаний сократилось практически на 20% — с 237 до 190 организаций. Аналитики SRG уточняют, что это связано с процессами консолидации бизнеса. Эксперты уверены, что если страховщики не смогут найти альтернативные источники для роста, то рынку в 2019 году не стоит ждать положительной динамики.

Российским страховщикам к началу 2020 г. потребуется 2,3 млрд руб., чтобы привести размер уставного капитала в соответствие с требованиями закона, посчитали аналитики рейтингового агентства НКР. Требования введены в 2018 г. и зависят от вида лицензии на страхование, увеличивать капитал предстоит в три этапа, в январе 2020, 2021 и 2022 гг.

Сейчас уставный капитал страховщиков жизни не должен быть меньше 240 млн руб., перестраховщиков – не менее 480 млн, прочих – не менее 120 млн руб. По новым требованиям страховщики жизни должны увеличить капитал до 310 млн, 380 млн и 450 млн руб.; перестраховщики – до 520 млн, 560 млн и 600 млн руб.; прочие – до 180 млн, 240 млн и 300 млн руб.

Уставный капитал 28 из 146 компаний с лицензиями на добровольное имущественное или личное страхование недостаточен, чтобы после 1 января продолжить работу на рынке, пишет в отчете НКР. Если соотнести бизнес этих 28 компаний с нуждой в дополнительных средствах для увеличения капитала (1,3 млрд руб. к январю 2020 г. и 4,8 млрд руб. к январю 2022 г.), станет ясно, что многие могут прекратить работу после 1 января 2020 г. У некоторых компаний уставный капитал уже выше минимума, другие не планируют его повышать, а собираются продать компанию или передать портфель другим страховщикам, оценка необходимых 2,3 млрд руб. выглядит разумно, страховщикам придется выбрать: либо повышать уставный капитал, либо уходить с рынка [41].

Современная российская система страхования молода: она начала формироваться только в 1990-е годы, после отмены государственной монополии. Это одна из причин, по которым у отрасли страхования в нашей стране есть серьёзные проблемы. У страховой отрасли в условиях 2019 года в России много проблем, среди них выделим 5 основных на: низкий уровень спроса на услуги, ограничение конкуренции, непрозрачность рынка, низкие стандарты деятельности и мошенничество. Рассмотрим подробнее о каждой проблеме и пути её решения.

1. Низкий уровень спроса на страховые услуги. В России нет культуры страхования, чаще всего жители обращаются к страховщикам только потому, что обязаны делать это. Без страхования жизни нельзя получить кредит в банке, за отсутствие полиса ОСАГО нарушители должны выплатить штраф, без страхования путешественника невозможно получить визу.

2. Ограничение конкуренции. Конкуренция — это хорошо. Она подстёгивает бизнес, заставляет искать новые пути развития, ценить клиентов и сохранять высокий уровень качества товаров и услуг. К сожалению, на рынке страхования иногда конкуренция искусственно ограничивается. Например, если клиент взял ипотеку в банке, он может получить страховку только у компаний-партнёров.

Ограничение конкуренции может снять только государство или регулирующий орган. Если внести изменения в законодательство и более чётко регулировать конкуренцию на рынке, у страховых компаний будет больше возможностей для развития услуг[42].

3. Непрозрачность рынка. Пожалуй, только страховщики понимают, как устроен страховой рынок. Такая непрозрачность работы тоже вызывает недоверие потенциальных клиентов.

Невозможно повысить спрос на страховые услуги, если у населения не будет доверия к отрасли в целом. Нужно повысить её прозрачность, расширить список документов и данных, обязательных к раскрытию. Если информация станет общедоступной, люди поймут, что страховщикам нечего скрывать — ведь это действительно так.

Таким образом, ровременная российская система страхования молода: она начала формироваться только в 1990-е годы, после отмены государственной монополии. Это одна из причин, по которым у отрасли страхования в нашей стране есть серьёзные проблемы. Проблема касается не только страховой отрасли, но и всей сферы услуг в нашей стране.

3.2 Перспективы развития страхования в России

Неопределенность на рынке страхования жизни крайне высока, и агентство рассматривает возможность реализации 2 сценариев в 2019 году. В случае если введение стандартов осуществления продаж ИСЖ станет причиной того, что клиенты массово предпочтут вложения в другие финансовые инструменты (в том числе в результате принятия других регулятивных ограничительных мер), объем собираемых премий по страхованию жизни по итогам 2019 года снизится до уровня 2017-го. В то же время если информирующие памятки не отпугнут граждан от ИСЖ, то темпы прироста премий по страхованию жизни составят порядка 28% и объем взносов достигнет 575 млрд рублей. В условиях отсутствия драйверов роста рынка non-life на нем продолжится стагнация в 2019 году: темпы прироста взносов составят 3–5%, объем рынка non-life едва превысит 1 трлн рублей.

В условиях отсутствия драйверов роста рынка non-life стагнация на нем продолжится. Темпы прироста взносов non-life составят 3–5%, объем рынка non-life по итогам 2019 года едва превысит отметку 1 трлн рублей[43]. Ожидается, что по ДМС сохранятся положительные темпы прироста взносов (6–7%) за счет ежегодной инфляции стоимости медицинских услуг и популяризации программ страхования от критических заболеваний. По страхованию от несчастных случаев и болезней темпы прироста премий снизятся до 10–11%, что будет обусловлено ростом банковских ставок и замедлением на рынке потребительского кредитования. Страхование имущества граждан продолжит расти умеренными темпами (9–10%) благодаря активному продвижению банками коробочных продуктов. В то же время в сегменте страхования имущества юридических лиц будет наблюдаться стабилизация темпов прироста премий на уровне, незначительно превышающем инфляцию, – 6–7%. По нашим прогнозам, изменения в тарифном коридоре не окажут существенного позитивного влияния на динамику объема сегмента ОСАГО: премии вырастут не более чем на 1–2%. Страхование автокаско будет находиться под давлением увеличившихся ставок по кредитам и предполагаемого замедления роста продаж новых автомобилей, и с учетом насыщения сегмента усеченными программами страхования и полисами с франшизой на нем ожидается стагнация[44].

Агентство рассматривает возможность реализации 2 сценариев в 2019 году на рынке страхования жизни. Согласно сценарию № 1, темпы прироста премий по страхованию жизни составят порядка 28% и объем взносов достигнет 575 млрд рублей. Сценарий предполагает, что рост премий будет поддержан дальнейшими интенсивными продажами ИСЖ кредитными организациями и относительно невысокими ставками по депозитам, а стандартизация информирования при осуществлении продаж в целях борьбы с мисселингом не отпугнет граждан от ИСЖ. В случае реализации сценария № 2, согласно которому введение стандартов осуществления продаж ИСЖ станет причиной того, что клиенты массово предпочтут вложения в другие финансовые инструменты (в том числе в результате принятия других регулятивных ограничительных мер), объем премий по страхованию жизни по итогам 2019 года снизится до уровня 2017-го. Это означает сокращение взносов по страхованию жизни на 20–25%, до 350 млрд рублей.

По итогам 2018 года прирост отрасли составил порядка 15 процентов, а выручка компаний стала больше на 13 процентов. Жалобы страховщиков на истощение капитала, однако не подтвердились, поскольку цифры показывают явное снижение объема выплат по страховым случаям, - почти на 7 процентов. В отрасли наметилась явная реструктуризация. Несмотря на агрессивную политику включения страховок в автокредитование, на первое место по содержанию этого сектора услуг вышло страхование жизни.

Учитывая активную пропаганду частного финансового обеспечения и мощную поддержку государственного института прогнозы по отрасли на 2019 год – рост не менее 10 процентов. Стоит отметить и вмешательство корпоративного сектора. Правда, в компаниях модели страхования выглядят по-разному. Часть предприятий покрывает страховые вознаграждения за счет собственной прибыли, а часть обществ перекладывает эти расходы на своих сотрудников

Безусловное отношение страховых компаний к финансовому сектору ставит перед компаниями первоочередную задачу оценки рисков. Даже гиганты отрасли видят основную проблему в недооцененности страховых премий по ОСАГО. Динамика страхового рынка страхования сегодня показывает перевес выплат по этому виду договоров над выручкой. На помощь в этом направлении пришел регулятор. По инициативе ЦБ в 2019 году повышается диапазон базовых тарифов. Крайний правый предел увеличен до 20 процентов. Этот задел видится потребителям как фактически очередное повышение. Для страховых компаний это возможность регулировать убытки через корректировку своих тарифов. Работа регулятора в этом отношении продолжится. Рост же количества контрактов КАСКО пока что поддерживается программами франшизы с компенсацией до 20% финансовой нагрузки на плательщика сборов[45].

В отечественном страховом законодательстве явно прослеживается перенятие опыта европейских стран. Граждане и компании должны понимать, что государство не обладает возможностью, да и не обязано покрывать все риски, возникающие в результате снижения ответственности собственников имущества или техногенных факторов. Таким образом население все больше переводится на рельсы личного планирования финансов.

Рейтинговым агентством AKPA уже опубликован перспективный прогноз структуры рынка страхования до 2022 года. Выглядит он следующим образом, который представлен на рисунке .

Рисунок 3 – Перспектива структурных изменений страхового рынка к 2020 году [46]

Анализ показателей страхового рынка по видам страхования показывает новый и явный катализатор развития отрасли. Это заключение полисов через удаленные сервисы. Успешная практика ЕОСАГО натолкнула компании на выдачу электронных полисов по страхованию путешественников в поездках. Это действительно быстро и удобно. Правда, для того чтобы сравнить тарифы клиентам придется пройти большую часть процедуры оформления. В этом отношении «хромает» и ЕОСАГО, не представляющий прозрачной картины для соискателя.

После запуска системы электронного страхования потребители получили в свое распоряжение оперативный сервис без очередей и зависимости от времени работы офисов. Компании в свою очередь увеличили выручку за счет относительно недорого содержания облачных сервисов.

Оценка современного состояния рынка страхования показывает активное участие государства в поддержке отечественных компаний и санации недобросовестных участников рынка. По итогам анализа динамики рынка в первом полугодии 2018 года ушли из отрасли 11 компаний. Устранение было самостоятельным, по больше части из-за нехватки собственного капитала на поддержание резерва. Учитывая равные условия для всех участников рынка, рейтинг страховщиков в 2019 году серьезно не изменится. Согласно практике, все новые игроки обладают серьезным капиталом и финансовой поддержкой. Примером таких участников является Сбербанк с выделенной группой ипотечного страхования. Результат появления сервиса «Клик дом» является закономерным, созданным под реалии и потребности клиентов[47].

Лидером рейтинга остается долгое время остается «СОГАЗ» - дочерняя компания банковской структуры «Газпромбанк». За ним следуют три аналогичных предприятия, созданных кредитными институтами. Это ООО СК «Сбербанк страхование жизни», ООО СК «ВТБ страхование» и АО «АльфаСтрахование». На четвертом и пятом местах по объемам привлеченных страховых премий сохраняют позиции чисто страховые компании «Ресо» и «Ингосстрах». Замыкает десятку лидеров ООО СК «РГС-жизнь».

Таким образом, рынок российского страхования к 2019 году все больше приобретает европейскую модель, приобщается к единой финансовой системе. Для обеспечения рисков гражданам и бизнесу нужно думать самостоятельно. Для этого страховщики и государственный институт разработали все необходимые возможности и инструменты.

ЗАКЛЮЧЕНИЕ

Отечественная страховая отрасль находится в самом начале принципиально нового этапа своего развития. Практически завершен охват рынка корпоративного страхования. Ограниченность спроса корпоративных клиентов при возрастающих планах продаж работающих на сегменте страховщиков, а также выход на данное направление деятельности все новых операторов рынка приводят к ужесточению конкурентной борьбы, снижению тарифов и, как следствие, к падению маржи от работы с юридическими лицами. Вследствие этого на рынке еще более активизируются интеграционные процессы.

Страхование, как отдельное звено финансовой системы, играет значительную роль в экономике страны. В настоящее время в мировой практике страхования усилились две тенденции: специализация и универсализация деятельности страховщиков. Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов.

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования.

За рассматриваемый период сразу три сегмента показали отрицательные темпы прироста: страхование жизни, добровольное страхование ответственности и перестрахование. Среди основных тенденций выделяются такие, как дальнейшее сокращение числа страховых компаний; структуризация рынка в связи с отраслевой специализацией; рост убыточности в отдельных секторах общего страхования; укрупнение компаний; активное формирование и реструктуризация страховых и финансовых групп.

Главная проблема страховых компаний, - отсутствие платежеспособного спроса на их услуги. Финансовый кризис серьезно ограничил возможности ипотеки. В ближайшее время российский страховой рынок также ожидают существенное сжатие платежеспособного спроса на страхование; падение капитализации и ухудшение финансового состояния поставщиков страховых и перестраховочных услуг; негативные изменения в структуре собственности многих страховых организаций. В условиях кризиса оптимизировать расходы страховые организации могут за счет сокращения расходов на PR, маркетинг, урезания бюджетов развития, сокращения штата. Мерами для создания условия развития страхового рынка могли бы стать налоговое стимулирование страхования жизни и добровольного медицинского страхования.

На 2019 год текущее состояние страхового рынка характеризуют следующие признаки:

- недостаточное количество драйверов роста страхового рынка (нужно расширение рынка страхования);

- недостаточное развитие долгосрочных видов страхования жизни;

- недостаточно высокий уровень доверия на страховом рынке (развитие инфраструктуры);

- повышенная нагрузка на страховщиков со стороны контролирующих и надзорных структур (нужна оптимизация нормотворческой деятельности);

- нерешенность вопросов доступности и высокой убыточности ОСАГО;

- недостаточное развитие электронного страхования;

- необходимость совершенствования системы ОМС.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно – правовые акты:

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // // СПС Консультант Плюс.

2. Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1// СПС Консультант Плюс.

3. Постановление Правительства РФ от 10.02.1992 N 76 "О создании Российской государственной страховой компании"// СПС Консультант Плюс.

Научная учебная литература и материалы периодических изданий

- Артамонов, А. П. Право перестрахования. В 2 томах (комплект) [Текст] / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2017. - 927 c.

- Архипов, А. П. Андеррайтинг в страховании [Текст] / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c.

- Архипов, А. П. Управление страховым бизнесом [Текст] / А.П. Архипов. - Москва: Огни, 2017. - 320 c.

- Архипов, А. П. Страхование: учебник [Текст] / А. П. Архипов. – М.: КНОРУС, 2016. – 288 с.

- Ахвледиани, Ю. Т. Страхование внешнеэкономической деятельности [Текст] / Ю.Т. Ахвледиани. — М.: Юнити-Дана, 2016. — 256 c.

- Агентство страховых новостей [Электронный ресурс]. – Режим доступа: http://www.asn-news.ru/news/71748 - Загл. с экрана.

- Альтера-Инвест [Электронный ресурс]. – Режим доступа: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ - Загл. с экрана.

- Балабанов, И. Т. Страхование. Организация. Структура. Практика [Текст] / И.Т. Балабанов, А.И. Балабанов. — М.: Питер, 2016. — 256 c.

- Басаков, М. И. Страхование. Экспресс-справочник для студентов вузов [Текст] / М.И. Басаков. — М.: ИКЦ «МарТ», МарТ, 2015. — 256 c.

- Ведомости [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://www.vedomosti.ru/finance/articles/2019/05/27/802507-rinok-strahovaniya - Загл. с экрана.

- Гузнов, А.Г. Финансово-правовое регулирование финансового рынка в Российской Федерации [Текст]/ А.Г. Гузнов. – М., 2016. – 494 с.

- Инвест-Форсайт [Электронный ресурс]. – Режим доступа: https://www.if24.ru/5-glavnyh-problem-strahovaniya-v-rossii/ - Загл. с экрана.

- Коммерсантъ [Электронный ресурс]. – Режим доступа: https://www.kommersant.ru/doc/4087873 - Загл. с экрана.

- Логвинова, И. Л. Взаимное страхование в России: особенности эволюции [Текст] / И.Л. Логвинова. - М.: Финансы и статистика, 2017. - 176 c.

- Медведчиков, Д. А. Организационно-экономические принципы страхования космических рисков [Текст] / Д.А. Медведчиков. - М.: Анкил, 2017. - 184 c.

- Национальное рейтинговое агентство [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/ru/node/63389 - Загл. с экрана.

- Никулина, Н. Н. Страховой маркетинг [Текст] / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. — М.: Юнити-Дана, 2016. — 504 c.

- Отчетность ПАО СК Росгосстрах [Электронный ресурс]. – Режим доступа: https://www.rgs.ru/upload/iblock/f27/godovoy-otchet_pao-sk-rgs_2018_2019.05.24.pdf - Загл. с экрана.

- Пинкин, Ю. В. Страхование в получение страховых выплат [Текст] / Ю.В. Пинкин. - М.: Омега-Л, Книжкин дом, 2016. - 723 c.

- Позднышов, А.Н. Страховой надзор как разновидность финансового контроля [Текст] / А.Н. Позднышов // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2016. – № 12 (79). – С. 69-72.

- Роик, В.А. Экономика, финансы и право социального страхования. Институты и страховые механизмы [Текст] / Роик В.А. - М.: Альпина Паблишер, 2017. - 258 c.

- Рыбкова, А.Ю. Особенности финансово-правового регулирования страхового контроля и надзора, осуществляемого саморегулируемой организацией на финансовом рынке [Текст] / А.Ю. Рыбкова // Вестник Саратовской государственной юридической академии. – 2018. – № 1 (120). – С. 228-235.

- РБК [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://marketing.rbc.ru/articles/10647/ - Загл. с экрана.

- Рыбкин, И.В. Активные продажи страховых продуктов на точке продаж [Текст]/ Рыбкин И.В. - М.: Институт общегуманитарных исследований, 2015. - 144 c.

- Российская газета [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://rg.ru/2019/04/24/strahovoj-rynok-pobil-shestiletnij-rekord-po-tempam-rosta-vznosov.html - Загл. с экрана.

- Рейтинговое агентство Expert [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://raexpert.ru/researches/insurance/forecast_2019 - Загл. с экрана.

- Рынок страхования 2019 год [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/- Загл. с экрана.

- Страховой рынок 2018 год [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: http://www.ranational.ru/sites/default/files/analitic_article/Аналитический%20обзор-%20страховой%20рынок%20-2018.pdf - Загл. с экрана.

- Сплетухов, Ю. А. Страхование [Текст] / Ю.А. Сплетухов, Е.Ф. Дюжиков. — М.: ИНФРА-М, 2015. — 320 c.

- Скамай, Л. Г. Страховое дело: учебник [Текст] / Л. Г. Скамай. — М.: Юрайт, 2016. — 344 с.

- Тарасова, Ю.А. Страхование: учебник и практикум для прикладного бакалавриата / Ю.А. Тарасова. - СПб.: Юрайт, 2017. – 284 с.

- Хоминич, И.П. Организация страхового дела : учебник и практикум для прикладного бакалавриата [Текст] / И. П. Хоминич. — Москва: Издательство Юрайт, 2019. — 231 с.

-

Никулина, Н. Н. Страховой маркетинг / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. — М.: Юнити-Дана, 2016. — С. 64. ↑

-

Архипов, А. П. Страхование: учебник [Текст] / А. П. Архипов. – М.: КНОРУС, 2016. – С.49. ↑

-

Гузнов, А.Г. Финансово-правовое регулирование финансового рынка в Российской Федерации [Текст]/ А.Г. Гузнов. – М., 2016. – С.72. ↑

-

Пинкин, Ю. В. Страхование в получение страховых выплат / Ю.В. Пинкин. - М.: Омега-Л, Книжкин дом, 2016. – С.36. ↑

-

Медведчиков, Д. А. Организационно-экономические принципы страхования космических рисков [Текст] / Д.А. Медведчиков. - М.: Анкил, 2017. – С.80. ↑

-

Скамай, Л. Г. Страховое дело: учебник / Л. Г. Скамай. — М.: Юрайт, 2016. — С.74. ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. — М.: ИНФРА-М, 2015. — С.74. ↑

-

Никулина, Н. Н. Страховой маркетинг [Текст] / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. — М.: Юнити-Дана, 2016. — С.63. ↑

-

Медведчиков, Д. А. Организационно-экономические принципы страхования космических рисков / Д.А. Медведчиков. - М.: Анкил, 2017. – С.52. ↑

-

Архипов, А. П. Управление страховым бизнесом [Текст] / А.П. Архипов. - Москва: Огни, 2017. – С.94. ↑

-

Ахвледиани, Ю. Т. Страхование внешнеэкономической деятельности [Текст] / Ю.Т. Ахвледиани. — М.: Юнити-Дана, 2016. — С.88. ↑

-

Артамонов, А. П. Право перестрахования. В 2 томах (комплект) [Текст] / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2017. – С.63. ↑

-

Архипов, А. П. Управление страховым бизнесом / А.П. Архипов. - Москва: Огни, 2017. – С.95. ↑

-

Тарасова, Ю.А. Страхование: учебник и практикум для прикладного бакалавриата / Ю.А. Тарасова. - СПб.: Юрайт, 2017. – С.57. ↑

-

Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2017. - С.40. ↑

-

Ахвледиани, Ю. Т. Страхование внешнеэкономической деятельности / Ю.Т. Ахвледиани. — М.: Юнити-Дана, 2016. — С.62. ↑

-

Хоминич, И.П. Организация страхового дела : учебник и практикум для прикладного бакалавриата [Текст] / И. П. Хоминич. — Москва : Издательство Юрайт, 2019. — С.147. ↑

-

Хоминич, И.П. Организация страхового дела : учебник и практикум для прикладного бакалавриата / И. П. Хоминич. — Москва : Издательство Юрайт, 2019. – С.53. ↑

-

Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1// СПС Консультант Плюс. ↑

-

Гузнов, А.Г. Финансово-правовое регулирование финансового рынка в Российской Федерации [Текст]: дис. … д-ра юрид. наук / А.Г. Гузнов. – М., 2016. – С.44. ↑

-

Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1// СПС Консультант Плюс. ↑

-

Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. — М.: Питер, 2016. — С.81. ↑

-

Сплетухов, Ю. А. Страхование [Текст] / Ю.А. Сплетухов, Е.Ф. Дюжиков. — М.: ИНФРА-М, 2015. — С.73. ↑

-

Позднышов, А.Н. Страховой надзор как разновидность финансового контроля [Текст] / А.Н. Позднышов // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2016. – № 12 (79). – С. 69. ↑

-

Рыбкова, А.Ю. Особенности финансово-правового регулирования страхового контроля и надзора, осуществляемого саморегулируемой организацией на финансовом рынке [Текст] / А.Ю. Рыбкова // Вестник Саратовской государственной юридической академии. – 2018. – № 1 (120). – С. 228. ↑

-

Российская газета [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://raexpert.ru/researches/insurance/forecast_2019 - Загл. с экрана. ↑

-

Национальное рейтинговое агентство [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/ru/node/63389 - Загл. с экрана. ↑

-

Национальное рейтинговое агентство [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/ru/node/63389 - Загл. с экрана. ↑

-

Национальное рейтинговое агентство [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/ru/node/63389 - Загл. с экрана. ↑

-

Национальное рейтинговое агентство [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/ru/node/63389 - Загл. с экрана. ↑

-

РБК [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://marketing.rbc.ru/articles/10647/ - Загл. с экрана. ↑

-

А ↑

-

Агентство страховых новостей [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: http://www.asn-news.ru/news/71748 - Загл. с экрана. ↑

-

Постановление Правительства РФ от 10.02.1992 N 76 "О создании Российской государственной страховой компании"// СПС Консультант Плюс

-

Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ// СПС Консультант Плюс.

-

Отчетность ПАО СК Росгосстрах [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://www.rgs.ru/upload/iblock/f27/godovoy-otchet_pao-sk-rgs_2018_2019.05.24.pdf - Загл. с экрана. ↑

-

Отчетность ПАО СК Росгосстрах [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://www.rgs.ru/upload/iblock/f27/godovoy-otchet_pao-sk-rgs_2018_2019.05.24.pdf - Загл. с экрана. ↑

-

Отчетность ПАО СК Росгосстрах [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://www.rgs.ru/upload/iblock/f27/godovoy-otchet_pao-sk-rgs_2018_2019.05.24.pdf - Загл. с экрана. ↑

-

Коммерсантъ [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://www.kommersant.ru/doc/4087873 - Загл. с экрана. ↑

-

Ведомости [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://www.vedomosti.ru/finance/articles/2019/05/27/802507-rinok-strahovaniya - Загл. с экрана. ↑

-

Ведомости [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://www.vedomosti.ru/finance/articles/2019/05/27/802507-rinok-strahovaniya - Загл. с экрана. ↑

-

Инвест-Форсайт [Электронный ресурс]. – Режим доступа: https://www.if24.ru/5-glavnyh-problem-strahovaniya-v-rossii/ - Загл. с экрана. ↑

-

Рейтинговое агентство Expert [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://raexpert.ru/researches/insurance/forecast_2019 - Загл. с экрана. ↑

-

Рейтинговое агентство Expert [Электронный ресурс]. – Режим доступа: [Электронный ресурс]. – Режим доступа: https://raexpert.ru/researches/insurance/forecast_2019 - Загл. с экрана. ↑

-

Альтера-Инвест [Электронный ресурс]. – Режим доступа: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ - Загл. с экрана. ↑

-

Альтера-Инвест [Электронный ресурс]. – Режим доступа: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ - Загл. с экрана. ↑

-

Альтера-Инвест [Электронный ресурс]. – Режим доступа: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ - Загл. с экрана. ↑

- Социально-психологические методы развития личности

- Управление запасами. Оценка управления товарными запасами магазина полуфабрикатов ИП Алиев А.Б.