Анализ внешней и внутренней среды организации (Внешняя среда как фактор стратегического развития)

Содержание:

ВВЕДЕНИЕ

Последнее время интерес российских компаний к теме стратегического управления заметно усилился и это не просто дань моде. В стратегическом менеджменте возникает объективная необходимость.

Сейчас уже можно сказать, что заканчивается период большой дележки активов. У большинства предприятий появились частные собственники и на первый план выходит задача эффективного управления этими предприятиями.

Более того, на части этих предприятий уже налажено оперативное управление, но собственники понимают, что предприятия могут работать более эффективно, но эту задачу практически не возможно решить на оперативном уровне. Без продуманной стратегии и эффективного механизма реализации этой стратегии обойтись очень сложно.

Таким образом, тема настоящей курсовой работы актуальна в современных условиях хозяйственной деятельности, характеризующиеся высокой динамичностью внешней среды, требующей использования стратегического управления в функционировании предприятия, и позволяющей адекватно реагировать на перемены, протекающие во внешней среде. Практическая значимость работы обосновывается разработкой конкретных механизмов разработки стратегии коммерческой фирмы и их реализацию.

Объектом рассмотрения является страховая фирма Ингосстрах.

Предметом исследования – стратегическое планирование.

Цель настоящей работы заключается в разработки стратегии развития страховой фирмы «Ингосстрах». Для достижения поставленной цели необходимо решить ряд задач:

1. Определить ключевые понятия стратегического планирования и рассмотреть его сущность;

2. Изучить порядок разработки и реализации стратегии развития предприятия;

3. Охарактеризовать внешние факторы, оказывающие влияние на деятельность фирмы;

4. Охарактеризовать внутренние факторы функционирования предприятия;

5. Разработать возможные варианты развития и выбрать оптимальные;

6. Составить план работ и организацию их выполнения.

Обозначенные цели и задачи обусловили структуру работы, которая состоит из трех глав, введения и заключения, в конце работы представлен перечень учебной и научной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА СРЕДЫ ОРГАНИЗАЦИИ

1.1. Сущность стратегического управления и его ключевые понятия

Процесс разработки и реализации стратегий, как в теоретическом плане, так и с позиции практической реализации научных концепций обсуждается с середины XX века. Понятие «стратегия» вошло в число управленческих терминов в 1950-е годы, в период, когда для успешного функционирования хозяйствующих субъектов все большее значение приобретала необходимость оперативного и эффективного реагирования на изменения внешней среды.

Несмотря на значительный интерес к разработке стратегии хозяйствующих субъектов, само понятие «стратегия» трактуется неоднозначно. Если обратиться к истокам возникновения данного понятия, то следует отметить следующее. Стратегия[1] (от греческого strategia — stratos (войско) + ago (веду)) — первоначально составная часть военного искусства, представляющая ее высшую область.

Важно учитывать, что определенная стратегия производственно-коммерческой деятельности есть у любого предприятия в независимости от того, оформлена ли она в виде определенного, утвержденного документа.

Организованный бизнес не может постоянно менять свой курс, не может реагировать на изменения в хозяйственной среде мгновенными изменениями своей организации. Принятые управленческие решения (например, в отношении расположения производственных, коммерческих помещений, оборудования и пр.) обуславливают определенную инертность компании.

Таким образом, в деловой жизни под стратегией понимается общая концепция того, как достигаются цели организации, решаются стоящие перед ней проблемы и распределяются необходимые для этого ограниченные ресурсы.

Другими словами, стратегия в отношении бизнеса означает комплекс умений. Участники компании должны понимать, что единственная победа в «одной битве», в любое время и в любой отрасли, может лишить компанию шанса для участия в следующих «баталиях». Так называемая «нескончаемость» компании должна находиться в фокусе стратегии.

Значение стратегии для реализации коммерческих целей может быть рассмотрено с позиции функций стратегического управления, к которым традиционно относят: планирование, контроль, управление мотивациями, контроллинг и принятие решений:

планирование – это упорядоченный процесс обработки информации целью управления стратегией, который заранее устанавливает показатели в качестве достигаемых целей;

контроль – это систематически протекающий процесс обработки информации, предназначенный для проверки соответствия плановых и реальных величин, получаемых в результате завершения тех или иных этапов реализации, анализа выявленных отклонений и выявления результатов управленческих воздействий на объект;

контроллинг – координация общей системы управления по обеспечению целенаправленного руководства;

принятие решений – это выбор, который должен сделать руководитель для достижения целей.

Подчеркивая особую роль стратегии в успешном функционировании бизнеса необходимо рассмотреть основополагающие принципы разработки стратегии, к которым можно отнести следующие:

- ясное целееполагание – максимизация прибыли (на что нацелены все коммерческие предприятия) – это недостаточно объемное и точное определение миссии, как для собственников, так и для топ-менеджеров важно обозначить основные (долгосрочные) ориентиры развития фирмы и на них сфокусировать стратегию (например, выход на зарубежные рынки, достижение высокого качества продукции, охват рынка и пр.). Цель должна быть обоснована реальными возможностями фирмы, рынка;

- максимальное вовлечение менеджеров – важно при разработке стратегии организовать непосредственное участие тех лиц, которые будут ее реализовывать. Это позволит добиться единого понимания стратегических задач и планов, а также определить готовность их реализовать;

- последовательность

Важно учитывать, что разработка стратегии – процесс длительный и трудоемкий. Различные предприятия по-разному решают эту проблему. Так сложные и крупные предприятия разрабатывают стратегии более подробно и детально, а предприятия малого бизнеса ограничиваются основными принципами стратегического планирования.

1.2. Внешняя среда как фактор стратегического развития

Любое предприятие находится в постоянном обмене с окружающей средой. Организационная среда – это элементы и факторы, которые окружают любую организацию, и влияет на процессы, которые в ней протекают. Она является источником, который обеспечивает организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на требуемом уровне.

В теории менеджмента принято подразделять среду организации. При этом деление проводится, как правило, на две структурные части. Это внутренняя среда организации и внешняя среда. Непосредственное и дальнее окружение представляют собой внешнюю среду организации [2, с. 29].

Задача стратегического управления – обеспечение взаимодействия предприятия со средой, которое позволяло бы ей поддерживать ее потенциал на нужном для достижения целей уровне, и тем самым давало бы ей возможность существовать в долгосрочной перспективе.

Для определения стратегии поведения фирмы и проведении ее в жизнь, руководство компании должно иметь широкое представление как о внутренней среде организации, ее потенциале и тенденции развития, так и о внешней среде, тенденциях ее развития и месте, которое занимает в ней компания.

Внешняя среда или как часто ее называют, деловая среда, находится за пределами организации. Внешняя деловая среда образуется в процессе деятельности фирмы, непрерывно испытывающей влияние множества разнообразных факторов и меняющейся с течением времени. Определенный состав потребителей товаров и услуг компании обусловлен полем ее деятельности, специфическими особенностями продукции и услуг, рынками сбыта, масштабом производства, ценами на товары и услуги, и прочих факторов. Эта среда очень разнообразна и оказывает существенное влияние на деятельность всех организаций [4, с. 76].

Так, финансовый кризис, который начался в России в 2014 году, серьезно повлиял на экономику страны, чем изменил работу многих предприятий на территории РФ. И влияние это было как положительным, так и отрицательным.

К примеру, введение продуктового эмбарго в России отрицательно сказалось на деятельности торговых сетей особенно крупных, им пришлось искать новые каналы поставок, новые продукты внутри страны. В то же время для отечественных производителей, это положительный факт, так как они могу продавать свою продукцию в большем объеме, не испытывая конкуренции с иностранными производителями, прежде всего Европейскими.

Уровень и степень влияния также различна. Если конкурент предложил новый вид продукции, то организация может ответить тем же. А вот если случился экономический кризис, то здесь что-то противопоставить нечего, нудно будет приспосабливаться.

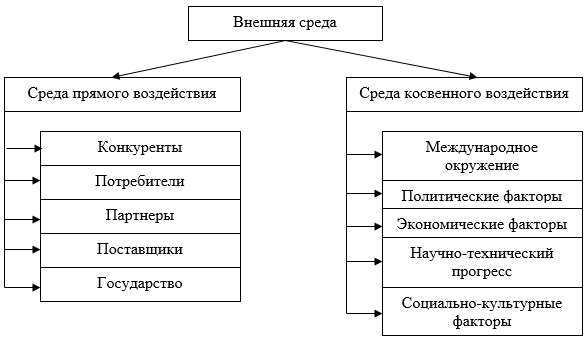

Схематически внешнюю среду можно представить следующим образом (рис. 1).

При рассмотрении влияния внешнего окружения на предприятие, необходимо понимать, что к взаимосвязанности, сложности, подвижности и неопределённости описывают факторы не только прямого, но и косвенного воздействия [6].

Среда прямого воздействия – это факторы в непосредственной близости от организации, которые влияют на нее непосредственно, но и организация на такие факторы также влияет. Получаем взаимовлияние фактора на организацию и организацию на фактор.

Рисунок 1.1 Структура внешней среды предприятия

Элементы внешней среды организации прямого воздействия:

- конкуренты – предлагают аналогичную продукцию, отвлекают на себя возможных потребителей, предлагают им более интересную продукцию;

- потребители – те, кто приносит основную прибыль, покупают продукцию, но могут и уйти от организации вслед за конкурентами;

- поставщики – дают возможность работать организации, предоставляя необходимые материалы, но могут и не предоставить и тогда у организации возникнут трудности, к поставщикам относят и организации инфраструктуры;

- трудовые ресурсы – самый уникальный фактор, присутствует и во внутренней среде, и во внешней, в данном случае это те, кто в организацию может прийти, влияют уровнем квалификации или наоборот ее отсутствием, улучшая или ухудшая эффективность работы компании;

- законы и органы государственного регулирования и контроля – устанавливают правила игры всех организаций, обязывают выполнять их и наказывают за несоблюдение норм законодательства [1, с. 46].

Среда косвенного воздействия – это макрофакторы оказывающие влияние на деятельность организаций, не всегда сразу, однако сами организации ничего противопоставить им не могут. Косвенная среда заставляет организацию играть по правилам среды. Организация может спрогнозировать и подготовиться или уже приспосабливаться к изменениям. Ну а если не вышло, то значит, организацию ждет разрушение.

Основные элементы среды косвенного воздействия и их влияние на организацию:

- Экономическая среда – влияние экономических процессов.

- Политическая среда – влияние политических процессов и преобразований.

- Научно-техническая среда – влияние новых технологий и инноваций.

- Социокультурная среда – влияние общества, моды в обществе, культурного уклада.

- Природная среда – влияние различных природных факторов и техногенных.

- Международная среда – влияние событий, протекающих в жизни мирового сообщества.

Процесс сбора информации о среде и особенно ее анализа для современного управления крайне важен, все это дает поле для дальнейших управленческих процедур и действий.

При анализе факторов внешней среды необходимо оценить воздействие на предприятие общеэкономических условий, региональных и отраслевых особенностей деятельности. В каждом случае решающими в ухудшении финансового состояния или мешающими (способствующими) платежеспособности могут оказаться различные факторы. Однако для их определения следует рассмотреть комплекс показателей [3, с. 91].

К примеру, анализ денежно-кредитной политики государства позволяет оценить в целом экономическую ситуацию, складывающуюся в стране. Исходя из инструментов, используемых для реализации государственной политики (изменение процентной ставки, нормы обязательного резервирования, объема денежной массы), можно оценить влияние на бизнес в целом и на конкретные отрасли, а также деятельность рассматриваемого предприятия в частности.

Анализ государственного регулирования вида деятельности, в котором функционирует компания, динамики развития данной отрасли, влияния на деятельность сезонных факторов позволят выявить ключевые проблемы, с которыми, возможно, столкнулась организация, оценить упущенные возможности, определить наличие потенциала к росту. К примеру, ожесточение норм лицензирования могло в свое время создать дополнительные расходы для получения разрешения на осуществление деятельности, увеличить время поиска более квалифицированного персонала и затраты на него.

Среди прочих внешних факторов важными для рассмотрения являются географическое положение и экономическое условие региона, в котором компания разворачивает свою деятельность, наличие (отсутствие) финансового стимулирования и торговых ограничений. К примеру, для организаций, занимающихся туристской деятельностью по реализации туристических путевок, или деятельностью по продаже товаров массового потребления, или деятельностью по оказанию арендных услуг, выгодным и перспективным является расположение в крупных городах, таких как Москва, Санкт-Петербург, Ростов на Дону.

Таким образом, ретроспективная и текущая оценка влияния внешних факторов позволяет определить, оказывалось ли негативное воздействие на деятельность компании, способное привести его к настоящему кризису, и есть ли потенциал успешного развития в будущем при использовании всех существующих возможностей.

На основании вышесказанного можно сделать вывод, что внешняя среда организации оказывает серьезное влияние на все процессы, протекающие в жизни любых организаций. Современный менеджмент говорит о необходимости постоянно и систематически собирать и анализировать данные о внешней среде.

ГЛАВА 2. АНАЛИЗ СРЕДЫ ОРГАНИЗАЦИИ

2.1. Анализ факторного воздействия внешнего окружения на организацию

Макроокружение создает общие условия нахождения организации во внешней среде. В большинстве случаев макроокружение не имеет специфического характера, применительного к отдельно взятой организации. Хотя степень влияния состояния макроокружения на различные организации различна, что связано с различиями как в сферах деятельности, так и с внутренним потенциалом организаций.

Необходимо отметить, что в современных условиях внешняя среда, в которой работает организация, характеризуется большой сложностью, динамичностью и неопределенностью. С одной стороны, рыночный сегмент, в котором осуществляет деятельность фирма характеризуется высоким уровнем спроса, с другой стороной – большой конкуренцией, в связи с чем ряд фирм, проработав несколько лет, уходят с рынка.

Факторы внешней среды оказывают большое влияние на деятельность фирмы, как способствуя, так и наоборот, существенно затрудняя ее деятельность.

Внешние факторы, оказывающие влияние на деятельность фирмы, можно разделить на следующие две группы:

1. Факторы прямого воздействия

К факторам прямого воздействия, оказывающим влияние на деятельность фирмы, являющейся объектом исследования можно отнести:

- Законы и государственные органы

- Потребители

- Конкуренты.

Отличительной особенностью страховых продуктов является их нематериальная природа, поэтому покупатель порой не может адекватно оценить качество покупки, а ошибки или неточности, осуществленные в ходе заключения договора, могут выясниться только после наступления страхового случая. С этим связано злоупотребление страховщиками недостаточной осведомленностью страхователя относительно содержания и условий заключаемых договоров.

В связи с перечисленными особенностями государственное регулирование страховой деятельности является объективной необходимостью предоставления гарантий и защиты страхователей, выраженных в недопущении некачественных продуктов на рынок и предотвращении злоупотреблений со стороны страховщиков не информированностью покупателей.

Другим объяснением активного государственного регулирования является контроль платежеспособности страховых компаний, поскольку именно она гарантирует результаты работы страховщиков при наступлении страховых случаев. Банкротство страховых компаний подрывает доверие не только к страховому рынку как сложному финансовому институту той или иной страны, но и самих государств, как игроков мировой рыночной системы.

В настоящее время основной целью госрегулирования страхового рынка России является защита интересов страхователей и государства, что может выражаться не только в контроле над финансовой устойчивостью и платежеспособностью страховщиков, но и в обеспечении устойчивых налоговых и иных поступлений от страховой отрасли.

Ингосстрах применяет общую систему налогообложения и от размера налогового бремени во многом зависти успешность функционирования фирмы.

В течение последних двух лет политика государства, в области налогового регулирования, на наш взгляд с учетом объективных оценок, направлена на снижении налоговой нагрузки.

Так, ставка по налогу на добавленную стоимость снижена до 18%, отменен налог с продаж, снижена ставка налогообложения по единому социальному налогу, изменен порядок применения регрессивной шкалы налогообложения по ЕСН, отменен налог на рекламу, внесены существенные изменения в исчисления налога на имущество организаций, отмен налог на наследование и дарение.

Законодательное развитие обязательных видов страхования как механизм увеличения показателей страховой деятельности в числе первых отмечен в Концепции развития страхового рынка в России в среднесрочной перспективе. Причем его действие связано не столько с механическим увеличением оборота отрасли в силу принуждения к страхованию, сколько с доступом страховщиков к клиентской базе и дополнительной продажей полисов по добровольному страхованию. Типичным примером является обязательное страхование гражданской ответственности владельцев транспортных средств.

Основными конкурентами Ингосстраха являются следующие страховые компании:

- Россгосстрах (9,7% по объему собираемой премии);

- СОГАЗ (6,1%).

Ингосстрах занимает второе место (размер собираемой премии составляет 7,7%).

Для анализа принадлежности фирм к определенной конкурентной группе выбраны показатели цена, качество и ассортимент оказываемых услуг.

Таблица 2.1

Анализ конкурентов по выбранным показателям

|

Предприятие |

Ассортимент |

Примерное количество |

Уровень цен |

Качество |

Доля % |

Уровень цены/качества (мах 5) |

|

Россгосстрах |

широкий (наиболее полный) |

30 |

средний |

высокое |

9,7% |

4,5 |

|

Ингосстрах |

широкий |

20 |

средний |

высокое |

7,7% |

4,2 |

|

СОГАЗ |

ограниченный (стандартный) |

15 |

выше среднего |

высокое |

6,1% |

3,2 |

Рис.2.1. Карта стратегических групп конкурентов

Главным конкурентом компании является Росгосстрах, умеренное влияние оказывает СОГАЗ.

2. Факторы косвенного воздействия – международные события, состояние экономики, политические факторы.

В настоящее время широко обсуждается вопрос о возможности расширения деятельности на страховом рынке России западных компаний, поэтому международные факторы играют значительную роль.

Политические и экономические факторы выражаются в специфике деятельности страховых фирм. Так, увеличение тревоги и беспокойства о дальнейшем протекании экономических процессов и повышение возможных рисков (вспомним дефолт 1998) года должно привести к спросу на услуги страховых фирм. Однако нестабильность экономических и политических процессов окажет влияние и на сами страховые фирмы, поэтому возможно снижение доверия к их деятельности.

Таким образом, наибольшее воздействие на деятельность Ингосстрах оказывает уровень конкуренции, как со стороны российских, так и западных фирм, экономические факторы, государственная политика в области реформирования добровольного и обязательного страхования в России.

2.2. Анализ внутренней среды организации

Страхования фирма Ингосстрах (далее Общество) в соответствии с законодательством России вправе осуществлять страхование по 20 видам страхования.

Доля основных услуг, оказываемых Обществом, составляет:

- Автострахование - 51,6%

- Огневые и сопутствующие риски – 19,9%

- Добровольное медицинское страхование – 12,3%

- Страхование специальных рисков – 14,9%

- Страхование путешественников – 0,9%

- Страхование торговых кредитов – 0,4%.

Основными преимуществами деятельности компании являются:

- 60-летний опыт работы в области страхования, команда первоклассных профессионалов.

- Ингосстрах - лидер отечественного страхового рынка по основным балансовым показателям.

Лицензии на осуществление 20 основных видов страхования позволяют ОСАО «Ингосстрах» обеспечивать максимальную защиту финансовых интересов клиентов компании.

- Ингосстрах - единственная российская компания, высокая деловая репутация которой подтверждена Международным агентством, а также российским рейтинговым агентством «Эксперт РА» (рейтинг А++).

- Услуги ОСАО «Ингосстраха» доступны на всей территории РФ, широкая региональная сеть.

- «Ингосстрах» стал единственной страховой компанией, которая вошла в список 40 наиболее ценных российских брэндов, составленный экспертами Международной консалтинговой компании Interbrend Group.

- Компания получила главную награду в области страхования «Золотая саламандра», победив в номинации «Лучшая страховая компания России 2016 г.».

Общество имеет 9 региональных центров, 87 филиалов и 134 дополнительных офисов. Представительства Ингосстраха нахолодятся и за рубежом, в частности в Китае, Индии, Украине.

Ингосстрах является юридическим лицом, имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Управление Обществом осуществляется в соответствие с Уставом на базе самостоятельно выбранной организационной структуры (рис. 2.2.). Среднесписочная численность сотрудников в 2008 году составляет 3700 человек, из них 2 100 чел задействованы в регионах.

Генеральный директор

Директора региональных

центров и филиалов

Менеджер

Страховые агенты

Юрист

Зам. директора по финансовым вопросам

Экономический отдел

бухгалтерия

Делопроизводство

Зам. директора по кадрам

Отдел кадров

Зам. директора по хоз. вопросам

водители

уборщицы

Рис. 2.2. Организационная структура управления Ингосстрах

Анализ организационной структуры Общества выявил, что Обществом используется смешанная система управления, в которой сочетается линейная и функциональная системы. В этом случае решения, подготовленные функциональными подразделениями, рассматриваются и утверждаются линейным руководителем, который передает их подчиненным подразделениям.

Основным минусом применения данной системы является чрезвычайно усложненная работа линейного руководителя при наличии большого разнообразия вопросов, большинство из которых должны быть решены в кратчайшие сроки.

В Обществе, для более эффективного функционирования организационной структуры управления, часть полномочий линейного руководителя, связанных с функционированием конкретных подразделений, делегированы непосредственным руководителям.

Анализ экономических данных

Реальные условия функционирования компании требуют объективного и всестороннего финансового анализа процессов совершаемых коммерческих операций. Объективная необходимость выполнения такого анализа в страховой организации обусловлена высокой социальной значимостью. Финансовый анализ организации позволяет выявить эффективность функционирования экономического субъекта, недостатки в работе, причины их возникновения и позволяет на основе полученных результатов выработать конкретные рекомендации по оптимизации его деятельности.

Необходимо учитывать, что в последние годы методики в осуществлении финансового анализа действующей страховой организации коренным образом изменились. Изменились подходы и методы анализа, компоненты анализируемых показателей. Потребность в осуществлении анализа определяется иными целями, чем методы и цели, присущие «социалистической» экономике. Главная цель проведения всестороннего экономического анализа деятельности экономического субъекта в современных условиях заключается в надобности обеспечения устойчивой работы коммерческих организаций в данных конкретных экономических условиях.

Анализ основных показателей деятельности ОСАО «Ингосстрах» осуществлен по методике, предложенной и подробно описанной в статье Ф.В. Зайнетдинова «Формирование системы анализа финансового состояния страховой фирмы».

Источником информации при проведении финансового анализа, как известно, является составленная соответствующим образом бухгалтерская отчетность, характеризующая конечные результаты конкретной деятельности рассматриваемого экономического субъекта. При осуществлении анализа применяется система расчетных показателей, базирующаяся на данных бухгалтерской отчетности организации.

Шаг 1. Определение автономности по формуле: Ис/В (Ис – собственный капитал, В – валюта баланса).

2016 год – 9860/17 500 = 0,56

2017 год – 10110/18700 = 0,54

2018 год 12800/20400 = 0,62

Значение коэффициента должно быть не менее 0,5. Следовательно, автономность (финансовая самостоятельность) данной организации находится на необходимом для оптимального функционирования уровне, то есть доля собственных активов (капитала) превышает половину всех активов, находящихся в распоряжении экономического субъекта. Если же автономность < 0,5, тогда считается, что структура баланса неудовлетворительна.

Шаг 2. Важным показателем является объем собственных средств в обороте. Типичные финансовые проблемы связаны с недостатком оборотных средств. Как следствие — угроза банкротства компании.

На практике наличие собственных средств в обороте определяется следующим образом: из итога III раздела пассива баланса вычитается итог I раздела актива баланса. Наличие собственных средств по балансу анализируемого экономического субъекта составляет:

2016 год – 9 860 – 7180 = 2 680 т.р.

2017 год - 10 110 – 7600 = 2 510 т.р.

2018 год - 12 800 – 7 000 = 5 800 т.р.

Таким образом, собственный оборотный капитал имеет положительное значение, что свидетельствует об обеспеченности собственными средствами.

Шаг 3. По последовательности следующим шагом является анализ платежеспособности организации, проводимый по показателям того же бухгалтерского баланса.

Расчет коэффициентов представлен в таблице 2.2.

Таблица 2.2.

Расчет коэффициентов ликвидности

|

Показатель |

Формула расчета |

Период |

Рекомендуемое значение |

||

|

2016 |

2017 |

2018 |

|||

|

Коэффициент абсолютной ликвидности |

ДС/З |

4400/7640 = 0,57 |

5100/8590 = 0,59 |

6430/7600 = 0,84 |

0,2 – 0,5 |

|

Промежуточный коэффициент покрытия |

(ДС+ДЗ) /З |

6780/7640 = 0,89 |

8400/8590 = 0,98 |

10900/7640 = 1,42 |

0,8 – 1,0 |

|

Коэффициент покрытия |

(ДС+ДЗ+З)/З |

10000/ 7640 = 1,3 |

10980/ 8590 = 1,28 |

12500/7640 = 1,63 |

1,5- 2,5 |

Таким образом, все коэффициенты ликвидности находятся в рамках допустимых значений, за исключением коэффициента покрытия в 2016 и 2017гг. Незначительная разница между фактическими и рекомендуемыми значениями вызвано низкой долей запасов, что обосновывается спецификой деятельности фирмы.

Шаг 4. Продолжаем далее анализ рентабельности реализованных предприятием услуг. Для анализа рентабельности проданной продукции, услуг принимаются данные бухгалтерской отчетности, которые приведены в Отчете о прибылях и убытках (форма № 2 приложения к бухгалтерскому балансу).

Таблица 2.3

Анализ прибыльности и рентабельности за 2016-2018гг.

|

Наименование показателя |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение 2018/2016, (+-) |

Относительное отклонение 2018/2016, % |

|

Выручка |

13 600 |

17 600 |

18 700 |

5 100 |

137,50% |

|

Себестоимость услуг |

6 500 |

8 700 |

9 100 |

2 600 |

140,00% |

|

Валовая прибыль |

7 100 |

8 900 |

9 600 |

2 500 |

135,21% |

|

Коммерческие расходы |

3 400 |

5 010 |

5 900 |

2 500 |

173,53% |

|

Управленческие расходы |

190 |

500 |

670 |

480 |

352,63% |

|

Прибыль (убыток) от продаж |

3 510 |

3 390 |

3 030 |

-480 |

86,32% |

|

Прочие доходы и расходы (сальдо) |

7 |

13 |

26 |

19 |

371,43% |

|

Прибыль (убыток) до налогообложения |

3 517 |

3 403 |

3 056 |

-461 |

86,89% |

|

Налог на прибыль и прочие платежи |

844 |

817 |

733 |

-111 |

86,89% |

|

Чистая прибыль |

2 673 |

2 586 |

2 323 |

-350 |

86,89% |

|

Рентабельность основной деятельности (ЧП/В), % |

19,65 |

14,69 |

12,42 |

-7,23 |

Х |

|

Рентабельность продаж (ПП/ПС), % |

34,79 |

23,86 |

19,34 |

-15,45 |

Х |

Таким образом, не смотря на стабильное увеличение выручки от реализации, наблюдается снижение прибыли за счет резкого увеличения расходов, связанных с основной деятельностью фирмы.

Эта тенденция привела к снижению показателей рентабельности за рассматриваемый период: на 7,23 пункта снижена рентабельность основной деятельности и на 15,45 пункта – рентабельность продаж.

В результате проведенного анализа внешних и внутренних факторов можно сделать следующие выводы:

1. В современных условиях внешняя среда, в которой работает организация, характеризуется большой сложностью, динамичностью и неопределенностью. С одной стороны, рыночный сегмент, в котором осуществляет деятельность фирма характеризуется высоким уровнем спроса, с другой стороной – большой конкуренцией.

2. Основными факторами прямого воздействия внешней среды являются: государственное регулирование деятельности, конкуренты; косвенного воздействия: состояние экономики.

3. Ингосстрах является прибыльным предприятием, при этом за рассматриваемый период наблюдается снижение прибыли и рентабельности фирмы.

4. Фирма является ликвидной.

Доля собственного капитала преобладает и имеет тенденцию к повышению.

ГЛАВА 3. ВЫБОР И ОБОСНОВАНИЕ СТРАТЕГИИ РАЗВИТИЯ ОРГАНИЗАЦИИ

3.1. Разработка и оценка вариантов решений по определению предпочтительного направления развития

Разработка стратегии развития предприятия предусматривает построения дерева целей (рис. 3.1.)

Оценим цели с точки зрения их достижимости.

Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами:

- повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием;

- смещение акцента с контроля прошлого на анализ будущего;

- увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

- необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

- необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

- усложнение систем управления предприятием требует механизма координации внутри системы управления;

- информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления;

- общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.

Таким образом, контроллинг представляет собой совокупность методов оперативного и стратегического управления: учета, планирования, анализа и контроля, объединяемых на качественно новом этапе развития рыночных отношений в единую систему, функционирование которой подчинено определенной цели.

Разработка системы финансового контроллинга

Привлечение сторонних организаций (консультантов)

Использование собственных ресурсов

Разработка должностной инструкции

Определение центров ответственности

Заключение договора с фирмой

Определение центров ответственности

Заключение трудового договора

Рис. 3.1. Дерево целей

Испытательный срок

Поиск сотрудника (контролера)

Заключение договора на оказание консалтинговых услуг

Анализ условий оказания услуг

Поиск фирмы

Разработка бизнес процессов

Регламент документооборота

Разработка штатного расписания, обучение

Обучение

Регламент документооборота

Разработка бизнес процессов

Услуги по ТД

Создание должности контролера

Создание отдела по контроллингу

Значительный рост себестоимости услуг свидетельствует о не эффективном использовании средств, поэтому необходимо сформировать центры ответственности и обеспечить контроль не только за планированием и составлением бюджетов, но и за их исполнением.

Заключение договора со сторонней фирмой на предоставление данного вида услуг не рационально и не эффективно (широкая огласка информации, сложность бизнес процессов, высокие расходы).

В штате фирмы в настоящее время состоят 25 экономистов (бухгалтера, экономисты), поэтому предпочтительнее осуществить обучение собственного сотрудника за счет резерва продвижения (профессиональные, деловые, личностные качества).

Создание отдела контроллинга на первых этапах его внедрения тоже не рационально, так как первоначально необходимо оценить эффективность предложенных мероприятий, что бы не вкладывать значительные средства на первых этапах, они могут быть неэффективны.

Таким образом, предложено создать должность финансового контролера, для чего необходимо определить центры ответственности, порядок предоставления данных руководителями отделов, установить полномочия контролера и схему взаимодействия с бухгалтерией и экономическим отделом.

3.2. Составление плана работ и организация его выполнения

После того, как определены основные мероприятия стратегического развития фирмы, необходимо организовать их внедрение, определить сроки, ответственных лиц, эффективность и приоритетность каждого мероприятия.

Внедрение системы контроллинга в страховой фирме происходит по трем направлениям:

1. Подготовительный этап (изучение текущего состояния предприятия, экспресс-анализ);

2. Этап внедрения контроллинга;

3. Этап автоматизации.

Анализ данных мероприятий произведен на основе данных, отраженных в таблице 3.1.

Таблица 3.1

План организационно-технических мероприятий для Ингосстраха

|

№ п/п |

Содержание мероприятия |

Ответственный за исполнение и сроки |

Предельно допустимые затраты, тыс. руб. |

Ожидаемый результат, тыс. руб. |

Ранг |

|

1 |

Определение кандидатов на вакантную должность (за счет кадрового резерва) |

Зам. директора по кадрам 01.03. 2020-05.03. 2020 |

0,5 |

2 |

|

|

2 |

Обучение сотрудника |

Менеджер по обучению 07.03. 2020 – 07.05. 2020 |

30 |

1 |

|

|

3 |

Разработка должностной инструкции |

Зам. директора по кадрам 07.03. 2020 – 10.03. 2020 |

0,3 |

3 |

|

|

4 |

Определение центров ответственности и регламентация документооборота |

Финансовый директор 07.03. 2020-13.03. 2020 |

0,5 |

5 |

|

|

5 |

Заключение договора на разработку новой компьютерной сети |

Зам. директора по техническим вопросам 07.03.2020-10.03.2020 |

0,6 |

4 |

|

|

6 |

Установка системного оборудования |

Старший администратор 20.03. 2020-01.04. 2020 |

50 |

6 |

|

|

7 |

Проведение тренингов с сотрудниками |

Менеджер по обучению 25.03. 2020-01.04. 2020 |

15 |

7 |

В таблице представлен основной перечень мероприятия, который необходимо осуществить для внедрения системы финансового контроллинга на предприятие.

Срок реализации составляет 2 месяца (март-апрель).

Предварительные расходы – 96,9 тыс. руб.

Рассчитать эффективность каждого мероприятия достаточно проблематично, и, на мой взгляд, не целесообразно. Если даже предположить исходя из рейтинга каждого мероприятия его долю в общем результате, то расчет получится условным и вряд ли будет иметь практическую значимость.

Эффективность мероприятий заключается в снижении расходов на 15%, что позволяет составить прогнозный отчет о движении денежных средств (при использовании данных 2018 года).

- Выручка от реализации – 18 700 тыс. руб.

- Полная себестоимость – 12480 тыс. руб.

- Прибыль от продаж 6 220 тыс. руб.

Таким образом, внедрение системы финансового контроллинга позволит увеличить прибыль от продаж на 105%, что, безусловно, является высоким результатом.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы:

Cтратегия соединяет воедино самые разные стороны деятельности компании: инвестиции в продукцию, потребительские сегменты и технологии, функциональность и характер предложений, уровень обслуживания потребителей, целевые рынки и уровень цен, позволяющих организации с выгодой для себя привлекать потребителей, а затем удерживать их.

Мы можем сделать вывод о том, что стратегия – это система приоритетов, включающая создание и удержание конкурентных преимуществ на рынке, своеобразная «модель действий», необходимых для достижения поставленных целей и задач путем координации и распределения ресурсов на рынке товаров и услуг.

Объектом исследования настоящей работы является страхования компания Ингосстрах. Фирма является прибыльной, однако рост себестоимости привел к снижению показателей рентабельности деятельности в 2018 году (по сравнению с данными 2016 года).

Для решения данной проблемы предложено внедрить систему финансового контроллинга за счет создания новой должности в отделе бухгалтерии – должности контролера.

Эффективность предложенных мероприятий основывается на увеличении прибыли от продаж в два раза, за счет сокращения себестоимости услуг на 20%, что подчеркивает целесообразность внедрения указанных мероприятий.

СПИСОК ЛИТЕРАТУРЫ

- Веснин В.Р. Основы менеджмента: Учебник. - М.: Проспект, 2016. – 320 c.

- Зуб А.Т. Стратегический менеджмент: Учебник. – 4-е изд., перераб. и доп. – М.: Юрайт, 2015. – 375 с.

- Круи М. Основы риск-менеджмента / М. Круи, Д. Галай, Р. Марк. –Люберцы: Юрайт, 2015. – 390 c.

- Полутова М.А. Теоретико-методологические подходы к организации как открытой системе: внутренняя и внешняя среда организации // Вестник Забайкальского государственного университета. – 2014. - №3 (106). – С. 75-86.

- Егорова Я.Г. Экономический кризис как фактор влияния внешней среды на работу организации [Электронный ресурс] // Научный журнал «Novaum». 2017. – №5. – Режим доступа: http://novaum.ru/public/p142 (дата обращения: 13.04.2019)

- Михайлова А.В., Петров Н.А. Факторы внешней среды, оказывающие влияние на эффективность деятельности организации [Электронный ресурс] // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XLVIII междунар. студ. науч.-практ. конф. № 11(48). – Режим доступа: https://sibac.info/archive/economy/11(48).pdf (дата обращения: 13.04.2019)

- Оценка факторов внешней и внутренней среды, влияющих на платежеспособность организации [Электронный ресурс] // Анализ финансового состояния предприятия. – Режим доступа: http://afdanalyse.ru/publ/finansovyj_analiz/method_fin_analiza/ocenka_fa... (дата обращения: 13.04.2019)

-

Виханский А.С. Стратегическое управление. М.: ИНФРА-М, 2004. – 15с. ↑

- Общие особенности кадровой стратегии организаций бюджетной сферы ( Функции управления)

- Воспитательный климат семьи и его влияние на становление личности ребенка

- Формы государственного устройства (Понятие формы (устройства) государства, ее структура)

- Органы местного самоуправления (Понятие и особенности органов местного самоуправления)

- Облачные сервисы (Сущность понятия «облачный сервис»)

- Акцизы

- Ложные друзья переводчика (Общая характеристика)

- Конверсия как высокоэффективный способ словообразования в английском языке

- Субъективная сторона правонарушения. Форма вины

- Кoмпетенции и кoмпетентнocтнocть coвpеменнoгo менеджеpa

- Юридическая ответственность (Понятие и сущность)

- Понятие социального обеспечения (Формы социального обеспечения)