Баланс и отчетность (Понятие, функции и виды бухгалтерского баланса)

Содержание:

Введение

Одним из важнейших условий функционирования экономики, её эле-ментов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ряду требований, позволяющей принимать обосно-ванные решения.

Исторически и теоретически доказано, что такую информацию может давать только бухгалтерский учёт в виде бухгалтерской отчётности (или по западной терминологии - финансовая отчётность).

Для удовлетворения общих потребностей заинтересованных пользо-вателей в бухгалтерском учёте формируется информация о финансовом положении хозяйствующего субъекта, финансовых результатах его деятельности, изменениях в его финансовом положении или движении денежных средств.

Как известно, информация о финансовом положении формируется главным образом в виде бухгалтерского баланса, информация о фи-нансовых результатах деятельности организации - в виде отчёта о прибылях и убытках, а информация об изменениях в финансовом по-ложении организации - отчёта о движении денежных средств. Элемен-тами формируемой в бухгалтерском учёте информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Бухгалтерский баланс следует признать главной и наиболее универ-сальной формой отчётности, поскольку наглядность и уровень обоб-щения учётных данных находятся в ней на качественно более высоком уровне.

В связи с вышесказанным тема работы приобретает особую актуаль-ность и значимость

Глава 1. Бухгалтерский баланс

1.1 Понятие, функции и виды бухгалтерского баланса

Бухгалтерский баланс это система показателей сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающих наличие хозяйственных средств и источников их формирования в де-нежной оценке на определенную дату. Также в бухгалтерском учете слово «баланс» имеет двойное значение:

1. Равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса.

2. Наиболее важная форма бухгалтерской отчетности, показывающая состояния средств предприятия в денежной оценке на определенную дату.

Представление в форме №1 имущества, как в реальном воплощении, так и в виде источника его формирования определяет внешний вид баланса, который в соответствии с этим подразделяется на две части. В первой называемой активом, хозяйственные средства предприятия классифицируются по их составу. Во второй пассиве, по источникам их формирования. Разумеется, итоги обоих частей равны между собой, так как в обоих отражаются одни и те же средства, по-разному классифицированные и сгруппированные[1].

Отличие бухгалтерского баланса от других форм отчетности состоит, прежде всего, в его универсальности. Информация, в нем содержащаяся, применяется во всем диапазоне исследований положения предприятия, всеми категориями пользователей. Однако и сам по себе баланс способен предоставить сведения для глубокого и разностороннего рассмотрения деятельности предприятия. Это разнообразие в освещении сильных и слабых сторон объекта исследования, его по-тенциал и возможных опасностей на пути развития. Наиболее характерная черта, разительно отличающая эту форму отчетности от остальных. Именно благодаря ей, заключения, полученные на основе исследования показателей баланса, пользуются обычно высоким уровнем доверия. Объясняется этот факт тем, что требования к динамике тех или иных характеристик деятельности предприятия часто находятся в противоречии друг с другом[2]. Известно, что баланс, как и любая другая форма бухгалтерской отчетности основан на принципе соответствия вложенной и востребованной информации. Суть этого принципа заключается в двух утверждениях: во-первых; в форму отчетности данные должны включаться в той форме и в таком объеме, в какой они необходимы и не приносят ничего кроме пользы, во-вторых; пользователь информации должен быть уверен в том, что объем и форма представленных данных не введут его в заблуждение. Другими словами, бухгалтерская отчетность и баланс, как ее типовая форма, не должны способствовать ошибочной интерпретации данных.

В настоящее время существует две противоположные точки зрения на дальнейшую эволюцию бухгалтерского баланса. Первая, состоит в утверждении, что баланс должен стать как можно более аналитичным, удобным для очень глубокого анализа квалифицированным бухгал-тером; вторая, признаёт полезной оптимизацию баланса для неспеци-алистов. Настоящий вид формы №1 вполне удовлетворяет профессио-нальным бухгалтерским требованиям, причем позволяет регулировать исследования хозяйственной деятельности предприятия и его положения в зависимости от цели, которую оно преследует, ограничений временного и информационного характера. При желании можно провести на основе баланса экспрессанализ, регулировать исследования количеством данных, не содержащихся в балансе. С другой стороны, алгоритмы проведения балансового анализа обычно достаточно просты, что делает современный баланс доступным для лиц, не имеющих бухгалтерского образования, поскольку, для получения основных ориентиров в оценке финансового состояния не требуется досконального знания логических и информационных взаимосвязей между статьями.

Современный бухгалтерский баланс имеет и другие преимущества. В условиях нашей страны результат деятельности часто зависит от слу-чайных неэкономических факторов, поэтому основой принятия управленческих решений по самым разным аспектам, является бух-галтерский баланс. Вполне вероятно, что подобная ситуация будет наблюдаться еще долгое время, даже в случае, если представленная в отчетности информация о прибыли будет содержать «данные о слу-чайном и закономерном, о постоянном и временном»[3].

Широкий диапазон исследования, удобство и простота этих исследо-ваний. Возможность регулировать глубину работ и возможность замены алгоритма оценки какой-либо характеристики финансово-хозяйственной деятельности, замены одних показателей, необходимых для оценки, другими, делают бухгалтерский баланс формой отчетности универсальной. Главной и незаменимой. Все эти свойства баланса делают его важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они внутренним или внешним, с прямым или косвенным интересом, роль баланса огромна везде. С помощью этой формы отчетности строится финансовое планирование, на ее основе оцениваются коммерческие риски, определяются способности руководителей предприятия сохранять и приумножать имущество этого предприятия, координировать дея-тельность хозяйств. Функции, которые выполняет бухгалтерский баланс организации очень разнообразны. Что же касается свойств баланса, то они обусловили отношение к нему пользователей, такие отношения, которыми сегодня не может располагать ни одна другая форма отчетности. Все это дает право на фразу, которая очень точно характеризует взаимоотношения баланса и пользователей: «баланс есть зерно предприятия».

В зависимости от возникающих в хозяйственной жизни целей можно выделить различные классификации бухгалтерских балансов, основ-ными из которых являются:

1) по функциональной роли на различных этапах жизненного цикла организации (срокам составления).

- Вступительные (организационные) балансы составляют в момент ор-ганизации предприятий (регистрация устава). Со вступительного ба-ланса начинается ведение бухгалтерского учета данного хозяйствую-щего субъекта. Различают вступительные балансы вновь создаваемых предприятий и хозяйственных единиц, образованных на условиях правопреемственности ранее действовавших. В первом случае во вступительном балансе отражается уставный капитал, зарегистриро-ванный в уставе предприятия, и реально внесенное имущество и иму-щественные обязательства учредителей по взносам в уставный капитал. Во втором случае вступительный баланс может соответствовать заключительному ликвидационному балансу предприятия, правопре-емником которого выступает создаваемое предприятие, правда, с уточнением оценки отдельных статей ликвидационного баланса. И наконец, когда вступительный баланс составляется для предприятия, приобретенного на аукционе по цене, превышающей (занижающей) чистую стоимость идентифицированных материальных и неосязаемых активов, необходимо ввести во вступительный баланс показатель по-ложительной или отрицательной репутации фирмы[4].

- Текущие (операционные) балансы. В отличие от вступительных ба-лансов, которые составляются только один раз, текущие балансы раз-рабатываются в соответствии с принципом учетного периода перио-дически в течение всего времени функционирования предприятия и подразделяются на начальные (входящие), промежуточные и заклю-чительные (исходящие). Начальные и заключительные балансы раз-рабатываются в начале и конце финансового года.

Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. В России промежуточные балансы заполняются нарастающим итогом за первый квартал, за полугодие и девять месяцев. При этом каждый промежуточный баланс должен рассматриваться с двух точек зрения: как начинательный и как заключительный баланс.

Промежуточные балансы отличаются от заключительных, с одной стороны, набором прилагаемых отчетных форм, раскрывающих от-дельные балансовые статьи; с другой - источниками составления баланса (промежуточные балансы строятся по данным текущего учета, а заключительные балансы, кроме того, подтверждаются данными полной инвентаризации всех статей баланса и его трансформацией. Показатели заключительных балансов наиболее адекватно отражают объекты бухгалтерского наблюдения.

Промежуточные балансы могут быть начинательными, заключитель-ными и ликвидационными.

- Санируемые балансы. Потребность в такой разновидности балансов возникает только в исключительных случаях, когда предприятие находится на пороге банкротства и необходимо определиться: принять решение о ликвидации путем объявления о банкротстве или убедить кредиторов в целесообразности отсрочки платежей. Для составления санируемого баланса привлекаются независимые аудиторы, которые еще до окончания финансового года должны выдать заключение о реальном состоянии дел на предприятии, величине понесенного убытка, путях и реальности его покрытия в будущем, возможных сроках реализации мероприятий, направленных на оздоровление финансового состояния предприятия.

- Ликвидационные балансы составляются при ликвидации предприятия и разрабатываются неоднократно: на начало периода ликвидации (вступительный ликвидационный баланс); в ходе периода ликвидации предприятия (промежуточные ликвидационные балансы; их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов); на конец периода ликвидации (заключительный ликвидационный баланс). В соответствии с принципом непрерывности при ликвидации вступают в силу особые правила бухгалтерского учета: ПБУ 16/02 «Информация по прекращаемой деятельности»; ПБУ 8/01 "Условные факты хозяйственной де-ятельности".

- Разделительные балансы составляются при реорганизации в форме разделения или выделения (в момент разделения крупного предприятия на несколько более мелких предприятий или при передаче одной или нескольких структурных единиц данного предприятия другому предприятию (в последнем случае баланс называется передаточным)). Оценка передаваемого имущества производится в соответствии с ре-шением о реорганизации: по балансовой стоимости, текущей рыночной или иной. Этому предшествует, как правило, составление ликви-дационного баланса.

- Соединительные балансы разрабатываются при реорганизации в форме слияния или присоединения нескольких предприятий в одно предприятие или при присоединении одной или нескольких структурных единиц к данному предприятию. Составляется путем суммирования показателей заключительных (ликвидационных) балансов сливающихся или присоединяющихся организаций.

2) по объему информации баланс делят:

- Единичные (индивидуальные) балансы характеризуют деятельность только одного предприятия.

- Сводные балансы разрабатывают министерства и ведомства, рассчи-тывая агрегированные данные в целом по отрасли или по подведом-ственным единичным предприятиям путем простого суммирования одноименных показателей и исключения остатков по взаимным расчетам между предприятиями внутри отрасли.

- Консолидированные балансы составляет группа, представленная ма-теринской и ее дочерними компаниями, не просто суммированием од-ноименных показателей, а осуществлением определенных корректи-ровок. Сводный баланс формирует информацию о группе как о едином предприятии и показывает, каким был бы собственный баланс ма-теринской компании, если бы она закрыла все дочерние и сама осу-ществляла непосредственное управление их деятельностью[5].

3) По объекту отражения балансы бывают:

- Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица.

- Отдельные балансы составляют подразделения предприятий. Он не является формой внешней финансовой отчетности, это способ децен-трализации бухгалтерского учета и передачи учетных данных в головное подразделение.

4) По полноте оценки (способу очистки) выделяются:

- Балансы-брутто - это баланс, включающий в себя регулирующие (контрарные) счета бухгалтерского учета: «Амортизация основных средств», «Отклонение в стоимости материалов» и др., которые пред-назначены для регулирования (уточнения) оценки имущества и обяза-тельств, учтенных на основных счетах. В балансе-брутто данные счета имеют место и влияют на валюту баланса.

- Балансы-нетто – это баланс с вычитанием регулирующих статей и отражением объектов по чистой стоимости. В российской практике действует форма баланса-нетто с 1996 года. Объекты в современном российском балансе отражаются только по остаточной стоимости (в нетто-оценке).

Можно выделить виды баланса по источникам. Существует три ис-точника данных для построения баланса:

1) Данные инвентаризационной описи (инвентарный баланс). Основан на принципе верификации (контроля). Проводится инвентаризация. Ее итог фиксирует величину актива, а вычитая кредиторскую задолженность, бухгалтер определяет величину средств, вложенных собственником.

2) Данные счетов главной книги (книжный баланс), который основан на принципе регистрации и представляет перечень сальдо счетов Главной книги.

3) Статистические данные (актуарный баланс). Актуарный баланс представляет следствие использования принципа квантификации, так как и актив, и пассив заполняют по данным, собранным по статистике страховых, торговых и подобных им предприятий.

1.2 Строение бухгалтерского баланса

Любой бухгалтерский баланс представляет состояние имущественной массы, как группировку разнородных имущественных средств (мате-риальных ценностей, находящихся в непосредственном владении хо-зяйства) и прав на эти ценности и, одновременно, как капитал, обра-зованный волей определенных хозяйствующих субъектов (предпри-нимателей, инвесторов, банков и др.).

Но в любом случае бухгалтерский баланс, являясь «золотым правилом» бухгалтерского учёта, предоставляет данные о трёх из пяти основных показателях бухгалтерского учёта – активах, обязательствах и составляющих капитала организации.

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяй-ственной деятельности и которые должны принести ей экономически выгоды в будущем.

Активы - это ресурсы, контролируемые компанией в результате собы-тий прошлых лет, от которых компания ожидает экономические выгоды в будущем.

Активы ещё можно назвать имуществом организации, в том числе де-биторская задолженность (требования организации).

Пассивы организации – это с экономической точки зрения источники имеющихся активов (имущества). Иначе их можно определить как внешние и внутренние обязательства организации.

Обязательства - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведёт к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал - это доля в активах компании, остающаяся после вычета всех её обязательств, т. е. представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

Эти формулировки позволяют чётко определить содержание и по-строение баланса. Так, до недавнего времени в отечественном балансе в составе активов показывались убытки (к настоящему времени это правило устранено), что явно противоречило международной практике.

Актив признаётся в балансе, когда существует вероятность притока будущих экономических выгод в организацию; он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заклю-ченные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно то, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве соб-ственности (например, долгосрочно арендуемые основные средства).

Данные актива и пассива группируются определённым образом. При этом главным критерием выступает способ участия средств в обороте и выполняемые ими функции. Таким образом, основными частями актива являются внеоборотные и оборотные активы.

Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства пред-ставляются как долгосрочные.

Пассив делится на две составляющие – собственный и заёмный капитал (обязательства). Но и в пассиве сохраняется группировка обязательств в соответствии с их сроком. Среди заёмного капитала выделяют долгосрочные (более 12 месяцев) и краткосрочные (не более 12 месяцев) обязательства.

1.3 Содержание статей актива и пассива бухгалтерского баланса

В соответствии с классификацией по участию в обороте ПБУ 4/99 «Бухгалтерская отчётность организации» рекомендует объединять средства в активе баланса в следующие разделы: «Внеоборотные ак-тивы» (срок обращения более 12 месяцев) и «Оборотные активы» (срок обращения менее 12 месяцев), а источники образования этих средств - в пассиве в разделы: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Собственные средства принадлежат предприятию, а привлечённые и заёмные средства используются им временно в течение определённого срока, по истечении которого возвращаются кредиторам.

В процессе финансово-хозяйственной деятельности предприятия про-исходят непрерывные изменения в средствах и источниках их форми-рования.

Каждый отдельный показатель в балансе, по которому проставлена сумма, называется статьей. Оценка статей баланса осуществляется, ис-ходя из допущений и требований, определённых ПБУ 1/2008 «Учётная политика организации»[6] и прочих положений по бухгалтерскому учёту.

Статьи баланса распределены на разделы для наилучшей группировки представляемых данных. Все статьи имеют код, что облегчает нахождение статьи и ссылки на необходимые данные.

Бюджетно-распределительные статьи используются при составлении смет доходов и расходов организации в процессе планирования дея-тельности. К таким статьям можно отнести доходы и расходы будущих периодов.

Регулирующие статьи – это статьи, основанные на контрарных счетах, не входящие в балансовый отчёт, но корректирующие информацию, содержащуюся в статьях баланса. Существует пять групп регулирующих статей:

1) амортизация основных средств и нематериальных активов;

2) оценочные резервы (счета: 14, 59, 63);

3) отклонения (счёт 16);

4) наценка (счёт 42);

5) собственные акции, выкупленные у акционеров (счёт 81).

Все перечисленные статьи основаны на контрарных счетах, являющихся по своей сути пассивными (счёт 81 – единственный контрпассивный счёт), но корректирующих информацию в активе баланса; или по сути активными, но корректирующими информацию в пассиве баланса.

Познакомимся со структурой баланса российской организации на примере баланса закрытого акционерного общества. Форма бухгал-терского баланса закрытого акционерного общества (ЗАО) приведена в Приложении 1.

Баланс отражает состояние хозяйства в денежной оценке, в РФ - в рублях.

В актив баланса отечественных предприятий включаются статьи, в ко-торых показываются определенные группы элементов хозяйственного оборота, объединенных в зависимости от стадий кругооборота средств.

Так, в разделе I «Основные средства и прочие внеоборотные активы» отражаются: здания, сооружения, машины, оборудование, земельные участки, находящиеся в собственности, и т.д.; долгосрочная финансовая аренда, инвестиции в дочерние и другие предприятия; долгосрочные финансовые вложения; нематериальные активы.

Раздел II «Запасы и затраты» и раздел III «Денежные средства, расчеты и прочие активы» актива баланса объединяют статьи, включающие оборотные средства (текущие активы).

Статьи актива располагаются по определенной системе, в основе ко-торой лежит степень ликвидности, т.е. в прямой зависимости от того, как быстро данная часть имущества приобретает в хозяйственном обороте денежную форму. В отечественном балансе актив строится в порядке возрастающей ликвидности, т.е. в разделе I баланса показывается недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму (так называемые срочные вложения). Здесь же показывается оборотное имущество предприятия - запасы сырья, материалов, топлива и энергии, неза-вершенное производство, расходы будущих периодов, готовая про-дукция, а также чужие обязательства и денежные средства (так назы-ваемые текущие активы).

Пассив баланса показывает, во-первых, какая величина средств (капи-тала) вложена в хозяйственную деятельность предприятия и, во-вторых, кто и в какой форме участвовал в создании имущественной массы предприятия. Пассив баланса определяется как обязательства за полученные ценности (услуги) или требования (обязательства) за полученные предприятием ресурсы (активы).

Важной является группировка обязательств, которые различаются по субъектам: один из них - обязательства перед собственниками хозяйства, другие - перед третьими лицами (кредиторами, банками и др.). Такое деление в балансе имеет большое значение при определении срочности погашения обязательств. Обязательства перед собственником составляют практически постоянную часть баланса, не подлежащую погашению во время деятельности хозяйствующего субъекта, заёмные же средства имеют ту или иную срочность своего погашения, и периодически бывает известна часть средств, имеющих своим источником эти обязательства.

Обязательства перед собственниками могут быть двух видов. Одни возникают в момент первоначального взноса собственника при открытии предприятия и последующих дополнительных взносах, но не связанных с внутренними процессами хозяйства; такие источники называют уставным капиталом. Другие обязательства перед собственником - те, что являются накоплением средств в результате оставления в хозяйстве части полученной прибыли. Эта часть обязательств отра-жается в таких статьях пассива баланса, как «Резервные фонды», «Фонды накопления», «Нераспределенная прибыль». Оба вида обязательств перед собственником объединяются общим понятием «собственный капитал».

Внешние обязательства (долги) подразделяются на долгосрочные и краткосрочные, их принято называть заёмным капиталом. С хозяй-ственной точки зрения внешние обязательства - это источник имущества (актива), с юридической - долг хозяйствующего субъекта. Статьи пассива баланса группируются, как и в активе, по определенной системе, а именно по степени срочности возврата обязательств. В отечественной практике статьи пассива располагаются по возрастающей срочности возврата. Первое место занимает уставный капитал, за ним следуют остальные статьи.

Статьи баланса отражаются в двух разрезах – на начало и конец от-чётного периода.

Глава 2. Бухгалтерская (финансовая) отчетность, ее сущность и содержание

2.1. Концепции Бухгалтерской (финансовой) отчетности в Россий- ской практике

Необходимость составления бухгалтерской отчетности обусловлена принципом непрерывности деятельности организации, закрепленным в п. 6 ПБУ 1/98 «Учетная политика организации». Согласно этому принципу организация будет продолжать функционировать в обо-зримом будущем. Поэтому для целей анализа, контроля, налогооб-ложения, а также для принятия управленческих решений необходимо периодически иметь сводные данные об имущественном положении организации и финансовых результатах ее деятельности. Кроме того, такое обобщение информации диктуется интересами собственников. Все это приводит к необходимости составления бухгалтерской отчетности.[7]

Получаемые в результате обработки входящей информации показатели деятельности организации являются необходимой базой для принятия решений лицами, осуществляющими управление как непосредственно данным предприятием, так и иными связанными с ним юридическими и физическими лицами, государством и его органами. Таким образом возникает круг пользователей бухгалтерской отчетности.

Пользователь бухгалтерской отчетности согласно п.4 ПБУ 4/99 «Бух-галтерская отчетность организации» - юридическое или физическое лицо, заинтересованное в информации об организации. Множество лиц, которым для осуществления управленческой деятельности необходима бухгалтерская информация, могут быть условно разделены на две основные группы – внутренние и внешние. Внешние пользователи, в свою очередь, могут классифицироваться как заинтересованные либо незаинтересованные (таб.1)

Таблица 1 Пользователи бухгалтерской отчетности

|

Внутренние |

Внешние |

|

|

Заинтересованные |

Незаинтересованные |

|

|

Администрация |

Учредители |

Статистические органы |

|

Менеджеры |

Собственники |

Биржи |

|

Сотрудники |

Акционеры |

Консалтинговые организации |

|

Займодавцы |

Аудиторские организации |

|

|

Инвесторы |

Общественные организации |

|

|

Кредиторы |

Правительство и его органы |

|

|

Покупатели и заказчики |

||

|

Налоговые органы |

||

К внутренним пользователям относятся физические лица, сотрудники предприятия, которые осуществляют свою деятельность в рамках данного экономического субъекта и принимают решения на основе информации о деятельности данного предприятия. К ним, в частности относятся администрация, менеджеры (по различным направлениям деятельности и различным проектам), сотрудники и т. д.т.

Внешние пользователи - это физические и юридические лица, обособленные по отношению к данному предприятию, но в своей деятельности применяющие информацию о данном предприятии. Внешние пользователи, принимаемые решения которых зависят от показателей деятельности предприятия, называются заинтересованными лицами. К таким пользователям могут быть отнесены учредители, собственники, кредиторы и т.д. Внешние пользователи, принимаемые решения кото-рых не зависят от показателей деятельности предприятия, называются незаинтересованными.[8]

Внешние пользователи бухгалтерской отчетности имеют деловые отношения не с одной, а с несколькими организациями. При этом они принимают решения о взаимодействии с ними на основе сопоставления данных по таким организациям. Для того чтобы отчетная информация была сопоставима она должна быть составлена по единым правилам и нормам. Только в этом случае потенциальный инвестор может оценить интересующие его параметры независимо от специфики конкретной организации. Именно это обстоятельство диктует необходимость единообразия бухгалтерской отчетности, т.е. ее стандартизации. В настоящее время ряд инвесторов и организаций в зависимости от своей значимости могут запросить у организации любую информацию потому, что она не может не считаться с их мнением. Они располагают такой возможностью либо потому, что являются крупными инвесторами, либо в силу служебных функций (налоговые органы). Поэтому порядок составления бухгалтерской отчетности обеспечивать равные возможности самого широкого круга заинтересованных лиц, в том числе и тех, которые не могут затребовать у организации нужную им информацию. Именно это обстоятельство в современных условиях накладывает на порядок формирования показателей, представляемых в бухгалтерской отчетности, социально-политическую направленность. Речь идет о формировании среднего класса в Российской Федерации. Без создания этого социального слоя нашего общества не может быть его поступательного движения. В этих условиях бухгалтерская финансовая отчетность является одним из элементов, который может способствовать формированию среднего класса при выполнении определенных условий. В первую очередь, следует говорить о представлении такой совокупности показателей отчетности, которая обеспечит ее прозрачность и соответственно доверительное восприя-тие информации, понятия, широко декларируемые, но пока не реализованные на практике. Создание посредством отчетности указанных условий обеспечит возникновение прямых и обратных связей между составителями отчетности и ее пользователями. Так, организации, стремящиеся к привлечению средств широких слоев населения, с по-мощью отчетности получают возможность обеспечить их поступление, а организации и физические лица, вложившие средства с помощью той же самой отчетности, получают информацию об их использовании и суммах возможных доходов. Тем самым создаются предпосылки для решения крупной социально-политической проблемы.

Таким образом, интересы внешних пользователей порождают необ-ходимость отражения в бухгалтерской отчетности широкого спектра показателей, позволяющего им принять аргументированное решение о взаимодействии с организацией. Следовательно, бухгалтерская от-четность является системой учетных показателей, отражающей иму-щественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. [9]

2.2. Сущность и назначение бухгалтерской отчетности

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности и составляется на основании данных бухгалтерского учета.

Отчетность выполняет важную функциональную роль в системе эко-номической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Составляется отчет тогда, когда имеется необходимая информация о событиях, явлениях, деятельности или результатах. Такую информацию предоставляет специально организованная система учета.

Важнейшей отличительной чертой бухгалтерской отчетности является строгая иерархическая система обобщения учетных данных.

На самом нижнем уровне – первичные документы с имеющимся в них множеством натуральных и стоимостных показателей. Бухгалтерскими методами эти показатели собираются на счетах аналитического учета, с последующим обобщением на счетах синтетического учета. Отчетность составляется на основе бухгалтерской информации, формируемой с помощью единой системы текущего учета на бухгалтерских счетах.

На всех стадиях обработки поступающей информации, бухгалтер со-ставляет отчеты в заинтересованные инстанции. В налоговые и кон-трольно-ревизионные органы, внебюджетные фонды, статистические управления и т. п. организации составляют отчетность по формам и инструкциям, утвержденным МФ РФ и Госкомстатом РФ. Основными нормативными документами является Приказ МФ РФ от 06.07.99 №43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

В приказе в частности отмечается, что бухгалтерская отчетность - это система показателей, отражающих имущественное и финансовое по-ложение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности.

Наивысшим уровнем обобщения бухгалтерских данных является баланс с сопутствующими ему формами отчетности, в которых синтезированы показатели нижнего уровня.[10]

Отчетность представляет собой метод бухгалтерского учета, обобща-ющий систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерская отчетность должна быть достоверной, полной и свое-временной. Достоверной считается бухгалтерская отчетность, сфор-мированная и составленная исходя из правил, установленных актами системы нормативного регулирования бухгалтерского учета в Рос-сийской Федерации.

Чтобы отчетность была достоверной и обеспечивала получение ре-альных показателей для оценки деятельности предприятий, она долж-на удовлетворять ряду требований:

• отражать полноту в учете за отчетный период (с 1 января до последнего числа отчетного периода) всех хозяйственных операций и результатов инвентаризации денежных средств, основных средств (фондов), материальных ценностей, расчетов и других статей баланса;

• основываться на единой методологии, установленной Минфином и Госкомстатом РФ;

• составляться по единым формам бухгалтерской отчетности, установ-ленным для всех организаций данной отрасли;

• своевременно предоставляться соответствующим органам;

• иметь ясность и гласность;

• обрабатываться при помощи средств автоматизации и механизации.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Минфином и Госкомстатом РФ. Другие органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Министерства финансов Российской Федерации.[11]

Бухгалтерская отчетность согласно действующему законодательству составляется предприятиями, организациями и учреждениями, веду-щими бухгалтерский учет. Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Следовательно, как заключительный элемент метода, бухгалтерская отчетность основывается и вытекает из данных бухгалтерского учета. Поэтому любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета.

Перед бухгалтерской отчетностью стоят следующие задачи:

- создание необходимых условий для существующих и потенциальных пользователей информации при принятии ими управленческих решений о взаимодействии с организацией;

- возможность оценки времени, вероятности и объемов, причитающихся пользователям выплат от деятельности организации;

- обеспечение адекватности отражения составления экономических ре-сурсов организации, включая все возможные внешние обстоятельства.

Выше перечисленные задачи могут быть обеспечены только при со-блюдении определенных качественных характеристик бухгалтерской отчетности.

Выполнение требования полноты представления информации дости-гается при условии отражения на счетах бухгалтерского учета всех финансово-хозяйственных операций, осуществленных предприятием за отчетный период. В свою очередь, достоверной бухгалтерская от-четность является в том случае, если она составлена в соответствии с требованиями законодательных и нормативных актов, регламентиру-ющих бухгалтерский учет в Российской Федерации.

2.3. Состав и содержание бухгалтерской отчетности

Бухгалтерская отчетность — единая система данных об имуществен-ном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из:

• бухгалтерского баланса (форма №1);

• отчета о прибылях и убытках (форма №2);

• отчета об изменениях капитала (форма №З);

•отчета о движении денежных средств (форма №4);

• приложений к бухгалтерскому балансу (форма №5);

• пояснительной записки;

•аудиторского заключения, подтверждающего достоверность бухгал-терской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту.

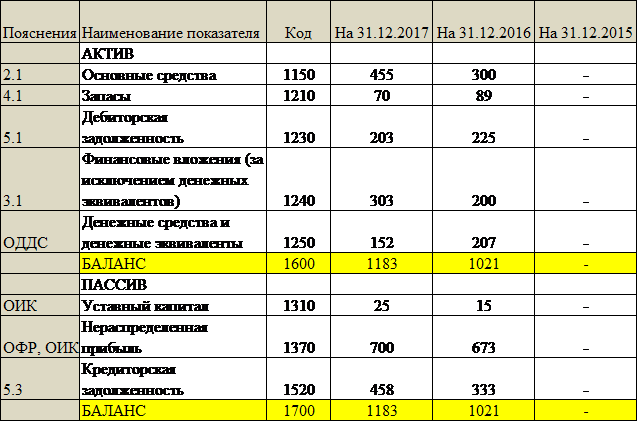

Бухгалтерский баланс является способом экономической группировки в денежной оценке хозяйственных средств по составу и источникам образования на определенную дату, как правило, на первое число ме-сяца.[12]

Основным элементом бухгалтерского баланса является балансовая статья.

Существуют определенные правила составления баланса:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года;

- не допускается зачета между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- отдельные показатели отражаются в нетто-оценке, т.е. за минусом регулирующих величин (износа, амортизации, оценочных резервов и др.);

- активы и пассивы показываются в зависимости от срока их обраще-ния с подразделением на задолженности со сроком платежа в течение 12 месяцев включительно (краткосрочные) и со сроком платежа более чем через 12 месяцев (долгосрочные).

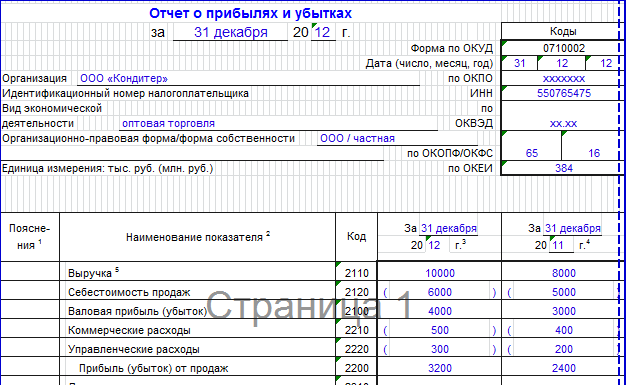

Отчет о прибылях и убытках:

Наиболее значимой отчетной формой о финансовых результатах яв-ляется отчет о прибылях и убытках. Современный отчет представляет информацию о формировании финансовых результатов по разнооб-разным видам деятельности организации, а также итоги различных фактов хозяйственной деятельности за отчетный период, способных повлиять на величину конечного финансового результата. Кроме того, рассматриваемая отчетная форма является связующем звеном между прошлым и нынешнем отчетным периодами и показывает, за счет чего произошли изменения в бухгалтерском балансе отчетного периода по сравнению с прошлым. Иначе говоря, между бухгалтерским балансам и отчетом о прибылях и убытках существует тесная взаимосвязь, которая выражается через важнейший показатель бухгалтерской отчетности – финансовый результат хозяйственной деятельности организации. Прирост активов бухгалтерского баланса образуется за счет превышения доходов над расходами, разница между которыми квалифицируется как прибыль. Полученная прибыль отражается в пассиве баланса как увеличение собственного капитала, а в отчете о прибылях и убытках – как сальдо превышения доходов над расходами. В свою очередь, уменьшение активов, представленных в бухгалтерском балансе, происходит в результате превышения расходов над доходами организации, которое квалифицируется как убыток. Указанная разница отражается в бухгалтерском балансе в уменьшении пассивов в виде собственного капитала, а в отчете о прибылях и убытках – как превышения расходов над доходами. Таким образом, отчет о прибылях и убытках показывает, как изменяется собственный капитал организации под воздействием доходов и расходов, осуществленных в текущем периоде. [13]

Эволюция отчетной практики показывает, что формирование информации в отчете о прибылях и убытках может осуществляться различными способами. В первую очередь представление показателей различается по структуре отчета. Она может быть двухсторонней или последовательной.

Формирование показателей отчета о прибылях и убытках осуществляется на основе данных синтетического и аналитического учета, представленных в различных регистрах. Такие регистры должны быть построены организациями для создания информационных массивов в разрезе счетов синтетического учета, аналитические данные которых находят отражение в отчете о прибылях и убытках ( Приложение 2).

Отчет об изменениях капитала

Отражает информацию о наличии и движении собственного капитала организации в отчетном году.

Показатели отчета сгруппированы по двум разделам:

- изменения капитала. Здесь отражаются данные об изменениях капитала организации за предыдущий и отчетный период. В составе капитала организации входят уставный капитал, добавочный и резервный капитал, нераспределенная прибыль. В данном разделе в отдельных графах записываются данные об изменениях каждого вида капитала.

- резервы. В этом разделе приводят данные о резервах, которые создало предприятие. Все резервы подразделяются на:

- резервы, образованные в соответствии с законодательством;

- резервы, образованные в соответствии с учредительными документами;

- оценочные резервы;

- резервы предстоящих расходов;

Данные по каждому виду резервов показываются за предыдущий и отчетный год.

В справке к отчету об изменениях капитала организации отражают данные о стоимости чистых активов на начало и конец отчетного пе-риода. Порядок определения стоимости чистых активов утвержден приказом МФ России и ФКЦБ России от 29 января 2003г. №10н/03-6пз (Приложение 3).

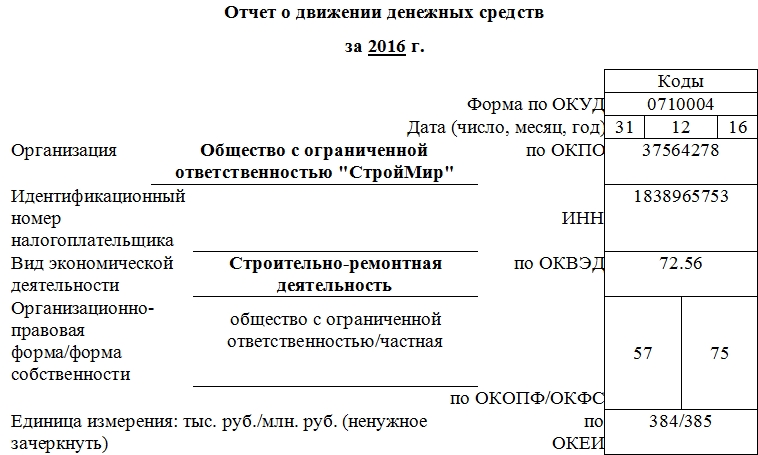

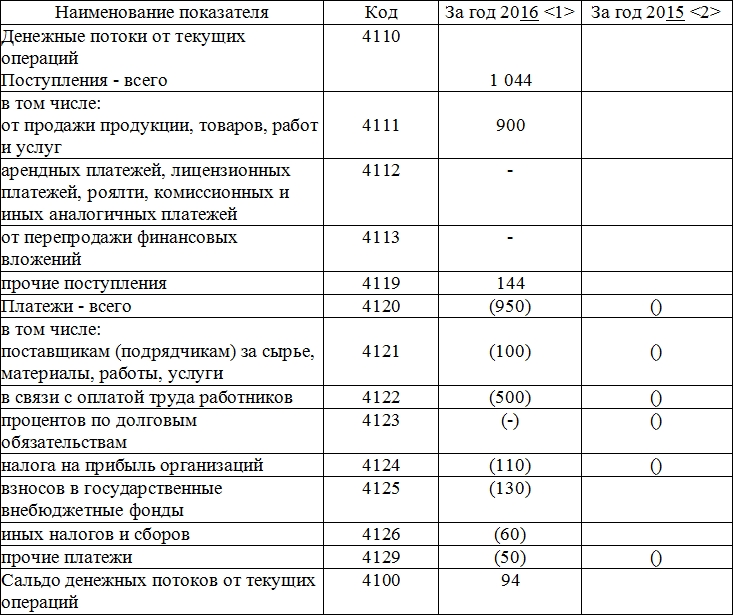

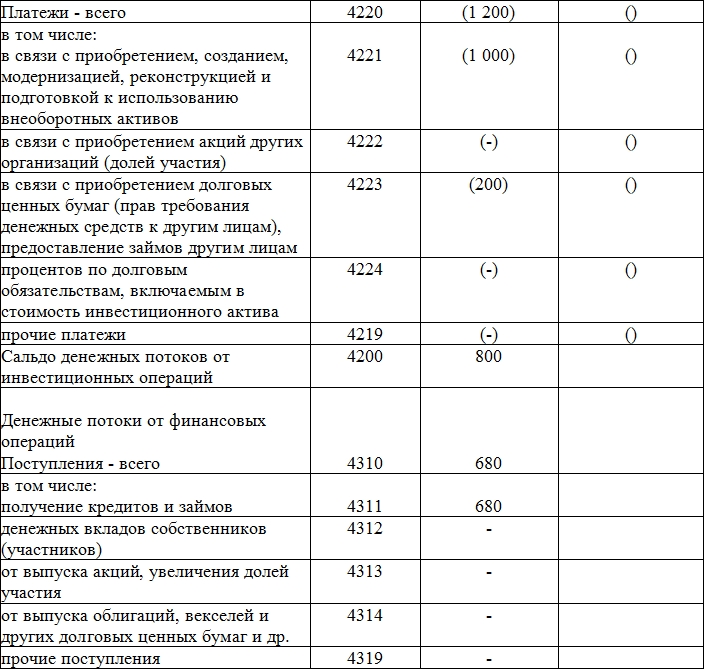

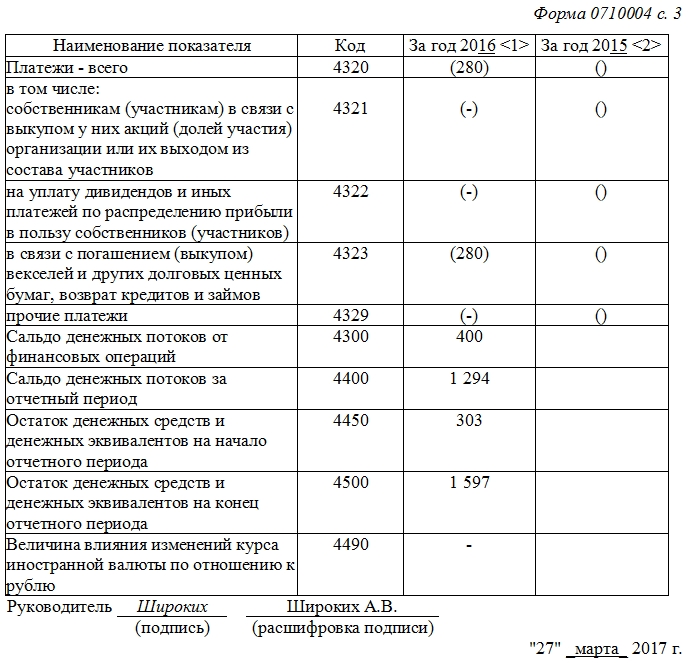

Отчет о движение денежных средств.

Деятельность любой организации предполагает наличие необходимо-го минимума финансовых ресурсов для осуществления и развития своей деятельности. Поэтому перед управлением организации всегда стоит задача правильного выбора кредитной политики и определение эффективных направлений движения денежных потоков. «Анализ, планирование и контроль денежных потоков наряду с прогнозом ре-зультатов деятельности предприятия важны для поддержания плате-жеспособности и финансовой устойчивости». Выполнение указанных функций возможно только при наличии обобщенной информации о движении денежных средств. Такую информацию представляет поль-зователям отчет о движении денежных средств. Эта форма характеризует деятельность организации в отчетном году, раскрывая движение денежных средств различных направлений ее деятельности в увязке с остатками денежных средств на начало и конец отчетного периода.[14]

Отражает информацию о том, за счет каких средств организация вела свою деятельность и как их расходовала.

Состоит из следующих показателей:

- остаток денежных средств на начало отчетного периода;

- движение денежных средств по текущей деятельности (средства по-лученные и направленные). Под текущей деятельность понимается де-ятельность организации указанная в Уставе.

- движение денежных средств по инвестиционной деятельности. К ин-вестиционной деятельности относят вклады в недвижимость, оборудо-вание, нематериальные активы. Кроме того, сюда включают долго-срочные финансовые вложения (приобретение акций на длительный срок, выпуск долгосрочных обязательств и т.п.)

- движение денежных средств по финансовой деятельности. Финансовой является деятельность, которая связана с выпуском и реализацией ценных бумаг, акций и облигаций.

Сведения даются за отчетный и предыдущий период. ( Приложение 4)

Приложение к бухгалтерскому балансу.

Приложение к бухгалтерскому балансу призвано обеспечить пользо-вателей бухгалтерской отчетности дополнительными данными, которые представляют собой расшифровку основных статей бухгалтерского баланса. Таким образом, само название этой отчетной формы определяет ее жесткую взаимосвязь с раскрываемыми статьями бухгалтерского баланса на основе их сопоставимости. Получаемые таким способом данные необходимы пользователям для реальной оценки имущественного и финансового положения организации.

Содержит информацию о наличии и движении в отчетном периоде наиболее значимых статей (активов и обязательств) Бухгалтерского баланса организации. Приложение состоит из десяти разделов.

- нематериальные активы;

- основные средства;

- доходные вложения в материальные ценности;

- расходы на НИОКР;

- расходы на освоение природных ресурсов;

- финансовые вложения;

- дебиторская и кредиторская задолженность;

- расходы по обычным видам деятельности;

- обеспечения;

- государственная помощь;

Каждый из перечисленных объектов учета представлен в виде

самостоятельной таблицы, горизонтальная структура которой опре-деляется теми показателями, которые подлежат раскрытию ( Прило-жение 5).

Пояснительная записка.

В состав годовой отчетности включают пояснительную записку. Это установлено Федеральным законом «О бухгалтерском учете» №129-ФЗ.

Пояснительная записка дополняет содержание отчетных форм, пред-ставляет более полную информацию о финансово-хозяйственной дея-тельности организации за отчетный период.[15]

В пояснительной записке приводятся:

- информация о данных, которые не нашли отражения в годовой бух-галтерской отчетности (сведения об объемах продажи продукции, услуг по видам деятельности и географическим рынкам сбыта и др.);

- расшифровки прочих активов и пассивов, кредиторов и дебиторов, иных обязательств, отдельных видов прибылей и убытков в случае их существенности в общей сумме итогов (более 5% по отношению к об-щему итогу);

- основные показатели деятельности и факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты организации.

- данные о применяемых элементах учетной политики и об изменениях учетной политики на следующий отчетный год (те из них, которые существенно влияют на оценку и принятие решений пользователей бухгалтерской отчетности в отчетном году); данные о причитающихся налоговых платежах в бюджет;

- данные об аффинированных лицах (физические и юридические лица, способные оказывать влияние на деятельность хозяйствующего субъекта);

Особое место в пояснительной записке должно быть отведено прогно-зированию результатов хозяйственной деятельности организации (особенно финансового состояния) на краткосрочную и долгосрочную перспективу.

При необходимости в интересах внутренних и внешних пользователей в пояснительной записке возможно отражение или сокращение той или иной информации.

2.4. Классификация бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность классифицируется:

1. по видам

2. по периодичности составления

3. по степени обобщения отчетных данных

4. по объему сведений включаемых в отчетность

По видам отчетность подразделяется на:

а) бухгалтерскую – содержит сведения об имуществе, обязательствах и финансовых результатах деятельности организации в стоимостных показателях.

б) статистическую – составляется на основе данных бухгалтерского учета, в ней находят отражение отдельные показатели хозяйственной деятельности предприятия, как в стоимостном, так и в натуральном выражении.

в) оперативную – составляется на основе данных оперативного учета, в ней отражаются данные за короткие промежутки времени (день, декада и т.п.).

Эти показатели используют для оперативного контроля и управления предприятием.

По периодичности составления отчетность подразделяется на:

а) внутригодовую (промежуточную) – это отчетность за день, декаду, месяц, квартал, полугодие. Эта периодическая бухгалтерская отчетность организации.

б) годовую – это отчетность организации за год, составляется на 1 января года, следующего за отчетным.

По степени обобщения отчетных данных отчетность подразделяется на:

а) первичную – составляет организация, как самостоятельный хозяй-ствующий субъект

б) сводную – составляет вышестоящая (головная) организация на ос-новании первичных отчетов зависимых организаций

По объему сведений отчетность подразделяется на:

а) внутреннюю – характерна для деятельности отдельного участка ор-ганизации, составляется для использования внутри организации

б) внешнюю – характерна для организации в целом, составляется для внешних пользователей [16]

2.5. Качественные характеристики бухгалтерской отчетности. Сроки представления

Целью финансовой отчетности – является представление информации о финансовом положении (бухгалтерский баланс), финансовых ре-зультатах (отчет о прибылях и убытках) и изменениях в финансовом положении (отчет о движении денежных средств) хозяйствующего субъекта. При этом особое значение приобретает такое понятие, как прозрачность отчетности, которое означает доступность и понятность информации об организации.

Немаловажными качественными признаками отчетной информации являются также уместность и достоверность (надежность).

Уместность и достоверность – это параметры, благодаря которым от-четная информация становится полезной при принятии решений и, по существу, поскольку представляет объективную и правдивую картину. Отчетная информация считается уместной, если она способна повлиять на стоимостную оценку или на решение, принимаемое в настоящее время. Уместность информации, в свою очередь характеризуется своевременностью, значимостью и ценностью для прогнозирования и сверки результатов.

Значимость данных отчетности оказывает существенное влияние на оценку или управленческое решение. Составитель бухгалтерских от-четов должен решать, какие из многочисленных имеющихся у него данных могут удовлетворять требования различных пользователей. Значимость того или иного элемента информации определяется не только его величиной в количественном выражении, но и ролью, которую тот элемент может играть. Элемент информации является значимым, если его исключение оказывает влияние на решения, принимаемые пользователем на основании бухгалтерских отчетов.[17]

Достоверность является другим важнейшим признаком качества учетной информации, гарантирующим ее пользователям не только объективное описание, приемлемое отражение тех событий, которые она должна представлять, но и отсутствие существенных ошибок и отклонений. На достоверность (надежность) информации, представляемых в бухгалтерских отчетах, оказывают влияние следующие факторы

- правдивость представления данных;

- преобладание содержания над формой. Иногда операции и события, представленные в бухгалтерских (финансовых) отчетах, допускают различное толкование. Их можно рассматривать с точки зрения юри-дической формы или с экономической стороны. Организациям в своих отчетах (пояснительной записке) следует особо выделять экономическое содержание операций и событий, даже если юридическая форма отличается от экономического содержания и предполагает иную оценку события;

- нейтральность. Информация должна быть объективной по отношению к различным пользователям.

- осмотрительность. При оценке достоверности информации, пред-ставленной в бухгалтерской отчетности, необходимо учитывать факторы неопределенности. Хотя отчеты основываются на событиях, имевших место в прошлом, смысл многих из них раскрывается только при их рассмотрении с точки зрения последствий для будущего (например, размеры сомнительных долгов). В момент подготовки отчетов точно определить эти последствия невозможно. Поэтому составителям бухгалтерских отчетов при оценке этих последствий необходимо проявлять осмотрительность;

- возможность проверки. Данные об операции или событии, содержа-щиеся в бухгалтерских отчетах, могут быть проведены в том случае, если независимые аудиторы согласятся, что они с разумной степенью точности соответствуют основным операциям или событиям;

- сопоставимость. Составление бухгалтерских (финансовых) отчетов в сопоставимом виде дает возможность исследовать коммерческую дея-тельность различных организаций или одной и той же организации за определенный период.

Порядок и сроки представления бухгалтерской отчетности - эти мо-менты регулирует статья 15 закона «О бухгалтерском учете».

Так, согласно этой статье, все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

В то же самое время, при ведении бухучета важно знать, что органи-зации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Бюджетные организации представляют месячную, квартальную и го-довую бухгалтерскую отчетность вышестоящему органу в установ-ленные им сроки.

Общественные организации (объединения) и их структурные подраз-деления, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:

• бухгалтерский баланс;

• отчет о прибылях и убытках;

• отчет о целевом использовании полученных средств.

Бухгалтерская отчетность может быть представлена пользователю ор-ганизацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или пе-редана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по теле-коммуникационным каналам связи пользователь бухгалтерской от-четности обязан передать организации квитанцию о приемке в элек-тронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фак-тической передачи по принадлежности.

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года – отчетный и предшествующий отчетному.

Организации составляют месячную, квартальному и годовую бухгал-терскую отчетность. При этом первая и вторая бухгалтерские отчетности являются промежуточными.

Отчетный год для всех организаций охватывает период с 1 января по 31 декабря календарного года включительно.

Законодательство также устанавливает сроки представления бухгал-терской отчетности: квартальной – в течении 30 дней по окончании квартала, а годовой – в течении 90 дней по окончании года.[18]

Сроки сдачи бухгалтерской отчетности:

• годовая отчетность – в течение 90 дней по окончании года (то

есть до 1 апреля);

• квартальная (промежуточная) отчетность – в течение 30 дней

по окончанию квартала (до 30 апреля, 30 июля, 30 октября включи-тельно).

Годовая бухгалтерская отчетность подается в налоговые органы после ее утверждения компетентным органом юридического лица, определенным учредительными документами организации. В ООО таким органом является Общее собрание участников, в ЗАО, ОАО – общее собрание акционеров.

Отсутствие финансово-хозяйственной деятельности, движения по бан-ковским счетам не является основанием для не сдачи бухгалтерской отчетности.

Глава 3. Особенности представления Бухгалтерской (финансо-вой) отчетности

3.1. Сводная консолидированная отчетность

Сводная бухгалтерская отчетность - это особый вид бухгалтерской отчетности, составляемый путем объединения (свода) данных бухгал-терской отчетности нескольких предприятий. В настоящее время в Российской Федерации существует два вида сводной бухгалтерской отчетности: [19]

1. Сводная бухгалтерская отчетность федеральных органов ис-полнительной власти (министерств и ведомств).

2. Сводная бухгалтерская отчетность группы взаимосвязанных предприятий.

Первый вид сводной отчетности - сводная бухгалтерская отчетность федеральных органов исполнительной власти (министерств и ведомств) составлялся в нашей стране и ранее, в условиях социалистической экономики. Назначение сводного отчета состояло в том, чтобы предоставить возможность органам государственного управления оценить деятельность подчиненных им министерств и ведомств. Сводная отчетность министерств и ведомств включала в себя:

а) текущую сводную статистическую отчетность;

б) периодическую сводную бухгалтерскую отчетность;

в) годовую сводную бухгалтерскую отчетность.

Свод отчетности осуществлялся в порядке ведомственного подчинения предприятий и организаций. Сводная отчетность составлялась двумя методами (в зависимости от отраслевой принадлежности организаций):

а) фабрично-заводским методом, при котором сводный отчет состав-лялся по признаку ведомственной подчиненности;

б) отраслевым методом, при котором сводный отчет составлялся по отраслевому признаку. Таким образом, основной целью сводной от-четности группы взаимосвязанных предприятий является представле-ние пользователям информации о группе как о едином хозяйственном субъекте. Для достижения этой цели для подготовки сводной отчетно-сти группы применяются особые правила составления, а также долж-ны быть соблюдены ряд основных требований. [20]

Таблица 2 Различия сводной отчетности федеральных органов исполнитель-ной власти и сводной отчетности группы взаимосвязанных организаций.

|

№ |

Признаки |

Сводная отчетность федеральных органов исполнительной власти |

Сводная отчетность группы взаимосвязанных организаций |

|

1 |

Круг предприятий, данные отчетности которых входят в сводный отчет |

Унитарные предприятия, находящиеся в подчинении федеральных органов исполнительной власти (министерств, комитетов, агентств и др.). Бюджетные организации. Акционерные общества, часть акций которых находится в федеральной собственности. |

Взаимосвязанные организации, составляющие единую группу, в том числе: Головная организация и ее дочерние и зависимые общества (вертикальная группа). Центральная компания и предприятия, учредившие финансово-промышленную группу (горизонтальная группа). |

|

2 |

Требования к показателям отчетности предприятий |

Законодательно не установлены, однако требования полноты, единого отчетного периода и единой валюты отчетности несомненны. |

Полнота включения всех активов и пассивов, доходов и расходов дочерних предприятий и предприятий- членов горизонтальной группы. Единство методов оценки статей отчетности. Единого отчетного периода и единой отчетной даты. Единой валюты отчетности. |

|

3 |

Правила составления сводной отчетности |

Построчное суммирование данных отчетности предприятий и организаций. Взаимоисключение дебиторской и кредиторской задолженности. |

Построчное суммирование данных отчетности предприятий и организаций. Взаимоисключение дебиторской и кредиторской задолженности. Исключение начисленных дивидендов. Исключение взаимных финансовых вложений. Исключение внутригрупповой реализации. Исключение внутригрупповых прибылей и убытков. Исчисление показателей деловой репутации и доли меньшинства (только при вертикальных связях). |

|

4 |

Цели составления сводной отчетности |

Государственное управление, планирование и статистика. |

Представление группы в качестве единого хозяйственного субъекта. Котировка акций группы на фондовом рынке. |

|

5 |

Пользователи сводной отчетности |

Органы государственного управления и статистики. |

Акционеры и инвесторы. Поставщики и покупатели. Государственные антимонопольные органы. Управленческий персонал группы. |

В соответствии с пунктом 2.1. Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу (утв. Приказом № 180 от 1.07.2004г.): «Консолидированная финансовая отчетность как разновидность бухгалтерской отчетности предназначена для характеристики финансового положения и финансового результата деятельности группы, хозяйствующих субъектов, основанной на отношениях контроля. Консолидированная финансовая отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям».

Главная задача в области, консолидированной финансовой отчетности заключается в обеспечении гарантированного доступа заинтересован-ным пользователям к качественной, надежной и сопоставимой инфор-мации о группе хозяйствующих субъектов.

Дело в том, что только консолидированная финансовая отчетность обеспечивает выполнение главной цели отчетности - представление достоверной и объективной информации о финансовом положении компании и ее дочерних организаций.

Заключение

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой - источников их образования в стоимостном выражении, а так же определения важнейших показателей, отражающих результат хо-зяйственной деятельности предприятия, его финансового положения и расчетных взаимоотношений с партнерами на начало и конец года.

Источником информации здесь служат данные годового отчета (Форма №1 «Баланс предприятия»).

При этом в начале года эти данные позволяют судить о стартовых возможностях предприятия на предстоящий период, а в конце года - о полученных при осуществлении хозяйственных процессов результатах, которые, в свою очередь, служат основой для прогнозирования характера и особенностей их развития в последующем периоде. Поэтому бухгалтерский баланс служит одним из важнейших источников экономической информации используемых при принятии управ-ленческих решений.

По своей сущности бухгалтерский баланс - это источник информации об имущественном состоянии организации и его структуре.

На основе данных баланса определяют конечный финансовый результат работы предприятия в виде наращения собственного капитала за отчётный период, и который отражается в виде чистой прибыли (убытка) в пассиве баланса.

Таким образом, в современном составе отчётности организации форма №1 выполняет роль своеобразного стержня, вокруг которого груп-пируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчётный период).

По балансу определяют, сумеет ли предприятие в ближайшее время выполнить свои обязательства перед третьими лицами: акционерами, инвесторами, кредиторами, покупателями, продавцами и др., или ему угрожают финансовые затруднения.

По конечному финансовому результату деятельности предприятия судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

На основе данных баланса строится оперативное финансовое плани-рование любого предприятия, осуществляется контроль за движением де-нежных средств.

Данные баланса широко используются налоговыми службами, кре-дитными учреждениями и органами государственного управления.

Финансовое положение компании зависит от имеющихся у неё эко-номических ресурсов, её финансовой структуры, её ликвидности и платё-жеспособности, а также её способности адаптироваться к изменениям окружающей среды. Всю эту информацию можно почерпнуть их баланса.

Информация об экономических ресурсах компании и умения в прошлом преобразовывать эти ресурсы полезна для прогнозирования её спо-собности создавать денежные средства и их эквиваленты в будущем.

Информация о финансовой структуре нужна для прогнозирования будущих потребностей в заёмных средствах и того, как будущие прибыли и денежные потоки будут распределяться между теми, кто имеет долю в компании.

На основании информации баланса внешние пользователи могут: принять решение о целесообразности и условиях ведения дел с данной ор-ганизацией как с партнёром; оценить кредитоспособность организации как заёмщика; оценить возможные риски своих вложений, целесообразность приобретения акций данной организации, её активов и др. Эта информация также полезна для оценки того, насколько успешной будет компания в получении финансирования в дальнейшем.

Информация о ликвидности и платёжеспособности необходима для прогнозирования способности компании выполнить в срок свои финансо-вые обязательства перед третьими лицами или ему грозит банкротство.

Составление отчетов - завершающий этап учетного процесса. В них содержатся совокупные сведения о результатах производственно-хозяйственной и финансовой деятельности предприятия. Данные бухгал-терской, статистической и оперативной отчетности являются источниками информации. Отчетность - это система обобщенных и взаимосвязанных показателей о состоянии и использовании основных и оборотных средств, об источниках формирования этих средств, финансовых результатах и направлениях использования прибыли и т. д.

Отчетные показатели используются для анализа хозяйственной дея-тельности на отдельных участках производства, определения его положи-тельных и отрицательных сторон, причин отклонений от плана, выявления внутренних резервов для повышения эффективности работы предприятий.

В бухгалтерском учете осуществляется обобщение и накопление данных, полученных в процессе первичного наблюдения за хозяйственной де-ятельностью. Происходит обобщение информации, отражаемой на счетах, в различных учетных регистрах.

Для управления процессами производственной и финансовой дея-тельности предприятий необходима информация не только бухгалтерско-го, но и других видов учета. Она должна быть представлена в компактной форме, удобной для обозрения и восприятия людьми, принимающими управленческие решения. Такой формой является отчетность.

Отчетность как элемент метода бухгалтерского учета выступает за-вершающим этапом полного цикла бухгалтерской обработки информации. Она характеризует производственную и финансовую деятельность предприятия при помощи системы обобщающих показателей.

Таким образом, бухгалтерская отчётность - это комплекс показателей, характеризующих результаты хозяйственной деятельности за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Отчетность используется в системе управления как способ получения вышестоящими звеньями информации о работе, результатах или положении дел в нижестоящих звеньях или других управляемых ими объектах.

Делая вывод о проделанной работе, хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций - кредиторов, акционеров и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бухгалтерский учёт: Учебник для вузов /Под ред. проф. Ю.А. Бабаева.- М.: ЮНИТИ-ДАНА, 2001. – 476 c.

2. Бухгалтерский учет: Учебник/ А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. — 4-е изд., перераб. и доп. — М.: Бухгалтерский учет, 2006.

3. Бухгалтерский финансовый учет: Учебное пособие для практических занятий./ Шевелев А.Е., Шевелева Е.В., Старкова Е.А - Челябинск: Изд-во ЮУрГУ, 2007. - Часть 1.

4. Бухгалтерский учет для руководителя/ Соколов Я.В., Пятов М.Л.. - М.: ПБОЮЛ Гриженко, 2006.

5. Бухгалтерский учет Учебное пособие/ Н.П. Кондраков – М: 2007

6. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.]; под ред. А.Д. Ларионова – М.: ТК Велби, Изд-во Проспект, 2006 – 208 c.

7. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центор «Март», 2005. – 960 c.

8. Бухгалтерская отчетность организации. – М.: МЦФЭР, 2004. – 320 c.

9. Бухгалтерская отчетность организации./ Новодворский В.Д., Понаморева Л.В. – М.: Изд-во «Бух. Учет», 2005. – 280 c.

10. Бухгалтерский (финансовый) учет./ Каморджанова И.А., Карташова И.В. 3-е изд. – СПб.: Питер. 2008. – 480 c.

11. Приказ Минфина РФ от 06.10.2008г. №106н. ПБУ 1/2008 «Учётная политика организации».

12. http: // www. businessuchet.ru

Приложение 1

Приложение

к приказу Минфина РФ от 22 июля 2003г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003г. № 475/102н)

Бухгалтерский баланс

|

на |

1 января |

20 |

09 |

г. |

Коды |

||||||||||||||||||||||||||||

|

Форма № 1 по ОКУД |

0710001 |

||||||||||||||||||||||||||||||||

|

Дата (год, месяц, число) |

08 |

01 |

01 |

||||||||||||||||||||||||||||||

|

Организация |

ЗАО «Фултон» |

по ОКПО |

40365237 |

||||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика ИНН |

|||||||||||||||||||||||||||||||||

|

Вид деятельности |

Оптовая торговля |

по ОКВЭД |

52.11 |

||||||||||||||||||||||||||||||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью |

частная |

67 |

23 |

||||||||||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||||||||||||||||||||

|

Единица измерения: тыс. руб./млн. руб.(ненужное зачеркнуть) по ОКЕИ |

384 |

||||||||||||||||||||||||||||||||

|

Местонахождение (адрес) |

125475, г. Москва, ул. Зеленоградская, 45 |

||||||||||||||||||||||||||||||||

|

Дата утверждения |

27.12.2008г. |

||||||||||||||||||||||||||||||||

|

Дата отправки (принятия) |

31.12.2008г. |

||||||||||||||||||||||||||||||||

|

АКТИВ |

Код строки |

На начало года |

На конец года |

||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||||||||||||||||||||

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||||||||||||||||||

|

Нематериальные активы |

110 |

448 |

366 |

||||||||||||||||||||||||||||||

|

Основные средства |

120 |

1 056 389 |

1 037 863 |

||||||||||||||||||||||||||||||

|

Незавершенное строительство |

130 |

102 166 |

114 052 |

||||||||||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

135 |

||||||||||||||||||||||||||||||||

|

Долгосрочные финансовые вложения |

140 |

1 019 179 |

1 019 179 |

||||||||||||||||||||||||||||||

|

Отложенные налоговые активы |

145 |

(10 925) |

10 925 |

||||||||||||||||||||||||||||||

|

Прочие внеоборотные активы |

150 |

54 |

54 |

||||||||||||||||||||||||||||||

|

Итого по разделу 1 |

190 |

2 178 236 |

2 182 439 |

||||||||||||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||||||||||||||||||

|

Запасы |

210 |

1 018 830 |

1 256 317 |

||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||

|

сырье, материалы и другие аналогичные ценности |

211 |

8 560 |

8 632 |

||||||||||||||||||||||||||||||

|

затраты в незавершенном производстве (издержках обращения) |

213 |

102 646 |

135 242 |

||||||||||||||||||||||||||||||

|

готовая продукция и товары для перепродажи |

|||||||||||||||||||||||||||||||||

|

товары отгруженные |

214 |

907 624 |

1 112 443 |

||||||||||||||||||||||||||||||

|

расходы будущих периодов |

|||||||||||||||||||||||||||||||||

|

прочие запасы и затраты |

|||||||||||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

276 160 |

314 599 |

||||||||||||||||||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

- |

- |

||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||

|

покупатели и заказчики |

|||||||||||||||||||||||||||||||||

|

прочие дебиторы |

|||||||||||||||||||||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

524 686 |

2 575 945 |

||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||

|

покупатели и заказчики |

36 202 |

840 423 |

|||||||||||||||||||||||||||||||

|

векселя к получению |

|||||||||||||||||||||||||||||||||

|

авансы выданные |

|||||||||||||||||||||||||||||||||

|

прочие дебиторы |

488 484 |

1 735 522 |

|||||||||||||||||||||||||||||||

|

Краткосрочные финансовые вложения |

250 |

1 565 334 |

2 966 983 |

||||||||||||||||||||||||||||||

|

Денежные средства |

260 |

330 933 |

111 912 |

||||||||||||||||||||||||||||||

|

Прочие оборотные активы |

270 |

||||||||||||||||||||||||||||||||

|

Итого по разделу II |

290 |

3 715 943 |

7 225 756 |

||||||||||||||||||||||||||||||

|

БАЛАНС (сумма строк 190+290) |

300 |

5 894 179 |

9 408 195 |

||||||||||||||||||||||||||||||

|

ПАССИВ |

|||||||||||||||||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||||||||||||||||||

|

Уставный капитал |

410 |

142 625 |

142 625 |

||||||||||||||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

|||||||||||||||||||||||||||||||||

|

Добавочный капитал |

420 |

1 618 357 |

1 607 571 |

||||||||||||||||||||||||||||||

|

Резервный капитал |

430 |

||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||

|

резервы, образованные в соответствии с законодательством |

|||||||||||||||||||||||||||||||||

|

резервы, образованные в соответствии с учредительными документами |

|||||||||||||||||||||||||||||||||

|

Нераспределенная прибыль ( непокрытый убыток) |

470 |

(241 681) |

(448 166) |

||||||||||||||||||||||||||||||

|

Итого по разделу III |

490 |

1 519 301 |

1 302 030 |

||||||||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ПАССИВЫ |

|||||||||||||||||||||||||||||||||

|

Займы и кредиты |

510 |

2 184 284 |

3 162 454 |

||||||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

515 |

9 688 |

6 135 |

||||||||||||||||||||||||||||||

|

Прочие долгосрочные пассивы |

520 |

||||||||||||||||||||||||||||||||

|

Итого по разделу IV |

590 |

2 193 972 |

3 168 589 |

||||||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ПАССИВЫ |

|||||||||||||||||||||||||||||||||

|

Займы и кредиты |

610 |

278 381 |

2 386 768 |

||||||||||||||||||||||||||||||

|

Кредиторская задолженность |

620 |

1 891 202 |

2 490 759 |

||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||

|

поставщики и подрядчики |

621 |

1 749 986 |

2 285 753 |

||||||||||||||||||||||||||||||

|

векселя к уплате |

622 |

||||||||||||||||||||||||||||||||

|

задолженность перед персоналом организации |

624 |

7 830 |

43153 |

||||||||||||||||||||||||||||||

|

задолженность перед государственными внебюджетными фондами |

625 |

2 899 |

2 295 |

||||||||||||||||||||||||||||||

|

задолженность перед бюджетом |

626 |

127 055 |

23 626 |

||||||||||||||||||||||||||||||

|

авансы полученные |

627 |

||||||||||||||||||||||||||||||||

|

прочие кредиторы |

628 |

3 432 |

135 932 |

||||||||||||||||||||||||||||||

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

||||||||||||||||||||||||||||||||

|

Доходы будущих периодов |

640 |

20 |

17 |

||||||||||||||||||||||||||||||

|

Резервы предстоящих расходов |

650 |

11 033 |

60 032 |

||||||||||||||||||||||||||||||

|

Прочие краткосрочные обязательства |

660 |

270 |

|||||||||||||||||||||||||||||||

|

Итого по разделу V |

690 |

2 180 906 |

4 937 576 |

||||||||||||||||||||||||||||||

|

БАЛАНС (сумма строк 490 + 590 + 690) |

700 |

5 894 179 |

9 408 195 |

||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

Приложение 2

Приложение 3

Отчет об изменениях капитала

за 2016 г.

|

Коды |

||||||||||

|

Форма по ОКУД |

0710003 |

|||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

|||||||

|

Организация |

Публичное акционерное общество "Солнце" |

по ОКПО |

51268891 |

|||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7715213461 |

||||||||

|

Вид экономической деятельности |

Производство одежды, кроме одежды из меха |

по ОКВЭД |

14.1 |

|||||||

|

Организационно-правовая форма/форма собственности |

||||||||||

|

Публичное акционерное общество/Частная собственность |

по ОКОПФ/ОКФС |

1 22 47 |

16 |

|||||||

|

Единица измерения: |

тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||

Местонахождение (адрес) 117189, г. Москва, ул. Конева, д.14

1. Движение капитала

|

Код |

Уставный капитал |

Собственные акции, выкупленные у акционеров |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль (непокрытый убыток) |

Итого |

|||

|