Банковские технологии на основе пластиковых карт

Содержание:

Введение

Деньги становятся характерной частью хозяйственной жизни общества, когда оно вступает в этап рыночных отношений. Они необходимы для расчетов за произведенную продукцию и оказанные услуги. Расчеты могут принимать наличную и безналичную форму. Первая характерна для стран с отсталой экономикой, а вторая – для высокоразвитых в экономическом плане стран. В настоящее время большая часть стран использует обе формы, а процентное соотношение между ними зависит от степени развития экономики, науки, образования и уровня развития торговых отношений.

Безналичные расчеты гораздо более выгодны со всех точек зрения. Они ускоряют процесс оплаты, упрощают его, способствуют снижению издержек обращения. Безналичная форма расчетов более выгодна, но для внедрения необходим определенный уровень развития техники, образования и многого другого. Банковские пластиковые карты являются инструментом позволяющим осуществлять безналичные расчеты. По прошествии времени и усовершенствованию технологий, люди пришли к переосмыслению самой сущности денег, их формы и назначения.

Банковские карты обладают множеством неоспоримых достоинств. Держатели карт и банки эмитирующие, а так же занимающихся их обслуживающие платежные системы получают массу преимуществ. Для владельцев банковских карт – это практичность, надежность, удобство, экономия времени и т.д. Кредитные организации в свою очередь минимизируют временные затраты, экономят живой труд, снижают затраты на обработку и учет наличных денег и наличие гарантий платежа.

Банковские карты являются ключевым элементом электронных платежных систем, все больше вытесняя наличные деньги из оборота. Безналичная оплата товаров и услуг в некоторых странах превышает 90% от всех денежных операций. Многие пользуются банковскими картами, но не каждый знает, что они собою представляют, как функционируют, какие существуют опасности и как с ними бороться.

Поэтому целью данной работы является исследование современного состояния рынка банковских пластиковых карт, а так же технологий лежащих на их основе.

Для достижения цели исследования необходимо решить следующие задачи:

- раскрыть сущность, значение, историю появления и развития банковских платежных карт;

- рассмотреть банковские платежные карты как инструмент безналичных расчетов;

- проанализировать современное состояние рынка банковских платежных карт;

- описать основные риски использования банковских платежных карт физическими лицами и способы их снижения;

Объект исследования – банковские карты.

Предмет исследования – современная практика применения банковских карт, перспективы развития и препятствия с которыми можно столкнуться в процессе их распространения.

Глава 1. Теоретические основы функционирования банковских платежных карт

1.1. Сущность, значение, история появления и развития банковских платежных карт

За последние десятилетия расчеты с использованием банковских карт развивались и распространялись по всему миру с большой скоростью. В настоящий момент банковские карты широко применяются и в российском имущественном обороте, но до сих пор отсутствует их регулирование со стороны законодательства. Расчетные правоотношения с использованием банковских карт сегодня регулируется Положением Банка России от 24 декабря 2004 г. № 266 «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт».

Согласно данному Положению №266-П (п. 1.4) до 1 июля 2013 года можно было дать следующее определение банковской карте: «Банковская карта - вид платежной карты, является инструментом безналичных расчетов, предназначенным для совершения физическими лицами, в том числе уполномоченными юридическими лицами (держателями), операций с денежными средствами, находящимися у эмитентов, в соответствии с законодательством и договором с эмитентом». В настоящий момент нет официального определения банковской карты, что является одним из многочисленных доказательств того что законодательная основа рынка банковских платежных карт является непроработанной и сама по себе вообще отсутствует.

В свою очередь можно дать следующее определение: «Банковская карта – это инструмент, дающий возможность доступа к своему личному счету в банке». Банковская платежная карта представляет собой персонифицированный платежный инструмент, обеспечивающий держателю карты возможность безналичной оплаты товаров и/или услуг, а так же получения наличных денежных средств. Из вышеперечисленного можно сделать вывод, что банковская карта является всего лишь «ключом» к деньгам, а не сами деньги. С одной стороны это является преимуществом, но с другой стороны, если не знать, что данный «ключ» имеет всю необходимую информацию, «на себе», а так, же зашифрованную в чипе и/или в магнитной полосе, для доступа к вашему счету, то легко можно потерять свои деньги.

Банковские платежные карты являются важнейшим элементом технологической революции в банковском секторе, занимая первые позиции в организации денежного оборота развитых стран, зачастую являясь ключевым элементом электронных банковских систем[1].

Существует определенный международный стандарт - IOS7810 (в России - ГОСТ Р ИСО/МЭК 7810-2006), определяющий физические характеристики идентификационных карт, в том числе банковских карт. В стандарте прописывается четыре размера карт, банковские карты относятся к формату ID-1, который устанавливает размеры 85,6 х 53,98 мм, закругленные углы с радиусом 2,88-3,48 мм и др.

Банковская карта содержать определенный перечень информации. На лицевой стороне (1-8) и на оборотной (8-11) отражается:

- Четырехзначный номер – печатается под 1-й группой цифр номера карты. Данные цифры нанесены контрастной от цвета карты краской и вдобавок она водостойкая. Все цифры четырехзначного номера должны полностью совпадать с 1-й группой цифр эмбоссированного номера карты. Этот номер печатается типографическим способом на заготовках карт. Если цифры не совпадают или отсутствуют, то карта может быть поддельной;

- Имя и фамилия держателя карты (указывается в латинской транскрипции) – в большинстве случаев банки эмбоссируют имя и фамилию, но встречаются и неэмборсированные экземпляры, так же существуют не персонализированные карты в большинстве случаев это карточки быстрой выдачи, которые в свою очередь привязываются к расчетному счету в банке;

- Срок действия карты – в нем указывается месяц и последние две цифры года в формате – мм/гг (месяц/год). Карта действует до последнего дня месяца, указанного на карте, включительно;

- Логотип и голограмма платежной системы – указывают на платежную систему (ПС), которая обслуживает банковскую карточку. Крупнейшими международными ПС являются Visa, MasterCard, UnionPay, American Express, Diners Club и JCB. ПС должен обязательно обслуживать как карту, так и банкомат/платежный терминал иначе провести операцию с карточкой не получится;

- Номер карты – индивидуальный номер карты. У Visa и MasterCard номер состоит из 16 цифр разделенных на 4 блока по 4 цифра (4-4-4-4), у American Express из 15 цифр (4-6-5);

- Код проверки подлинности карты – состоит из четырех цифр. Расположение здесь кода встречается только у American Express (см. п.10);

- Чип – это микропроцессор (небольшой компьютер). Он содержит всю информацию о счете, привязанном к карте, и обладает самым высоким уровнем защиты от несанкционированного доступа к счету, в отличие от магнитной полосы;

- Логотип банка-эмитента – располагается в любой точке на карте, в зависимости от ее дизайна. С оборотной стороны дублируется логотип банка-эмитента, платежной системы и прописывается контактная информация банка-эмитента (служба поддержки);

- Бумажная полоса для подписи – присутствует на всех видах банковских пластиковых карт. Отсутствие подписи на ней может привести к отказу кассира принять карту, о чем банк предупреждает под данной полосой. Оформление бумажной полосы может отличаться, быть однотонным или заполненным диагональной надписью со словами Visa или MasterCard (в зависимости от ПС);

- Код проверки подлинности карты/код безопасности (CVV2 у Visa или CVC2 у MasterCard) – состоит из 3 цифр. Код располагается сразу после бумажной полосы для подписи на небольшом участке белого цвета и шрифт наклонен влево;

- Магнитная полоса на карте – впаянная в пластик магнитная полоса, которая хранит информацию о держателе карты, номере его счета и др. Данные на нее записываются единожды во время выпуска карты банком.

Смотря на нынешние возможности банковских платежных карт и их стандарты сложно представить что все началась в 1880 году. С идеи Эдуарда Беллами описанной в книге «Глядя назад». Он описал механизм применения кредитной карты. Только спустя 34 года были выпущены первые известные нам кредитные карты. Они появились в 1914 году General Petroleum Corporation of California (на данный момент Mobil Oil) и предназначались для оплаты нефтепродуктов.

Прародителем современных карточек были карточки отелей, сетей магазинов и газовых компаний. Эти карточки использовались для учета покупок постоянных клиентов, так же использовались для торговли в рассрочку.

В 1928 году в Бостоне для узкого круга наиболее кредитоспособных клиентов были выпущены первые металлические пластинки, на которых эмбоссировался адрес их держателя. В 30-х годах из-за роста автомобильной индустрии, развитием торговых фирм и авиакомпаний предлагали отсрочку платежей на 30 дней для наиболее солидных клиентов компании. Сейчас же данная операция именуется как Грейс-период и так затруднительно представить современную кредитную карту без данной функции.

По мере развития ЭВМ увеличивалось и скорость развития банковских платежных карт. В 1946 году сотрудник Нью-Йоркского национального банка США Джон Биггинс изготовил первую банковскую платежную карту. Компания Diners Club в 1949 году выпустила первую пластиковую карту с магнитной полосой для оплаты путешествий, но стоит обратить внимание на тот факт, что данная компания не была связанна с банковским бизнесом. Следовательно, она обслуживала только клиентов своей компании, которые хотели воспользоваться ее услугами, а не являлась посредником между продавцом и покупателем как банк. Данный факт свидетельствует о том, что данный продукт не имел широкого спектра применения и массового распространения.

Только в 1951-ом году Franklin National Bank выпустил первую универсальную кредитную карту. Спустя 5 лет Bank of America выпустил универсальную платежную карточку под названием BankAmericard. Она была предназначена для оплаты покупок, но был заранее оговорена величина кредитной линии. В Калифорнии BankAmericard быстро приобрела популярность.

1 октября 1958 года была выпущена первая многофункциональная кредитная карта American Express и спустя год компания насчитывала 32 тыс. предприятий и более 475 тыс. держателей карточек. В это же время два главных банка США – Bank of America и Chase Manhattan Bank начали осуществлять операции с кредитными карточками.

В 1964 году появляется своя система платежных карт в Японии – Japan Credit Bureau (JCB), а в 1966 году в Европе – EuroCard.

В ноябре 1966 года несколько крупных ассоциаций объединились под эгидой компании Interbank Card Association и в 1979 году были переименованны в MasterCard International. В 1969 году EuroCard International и Master Charge заключают договор о стратегическом партнерстве. В конце 1960-х Master Charge является ведущей банковской картой в США. В 1970 году появляется National BankAmericard Inc. (VISA USA Inc.) и в 1977 году переименовывается в VISA International.

Банк Barclays в июне 1967 года устанавливает в Лондоне первый в мире банкомат и спустя два года в сентябре 1969 в Нью-Йорке Chemical Bank устанавливает первый универсальный банкомат (ATM – Automated Teller Machine).

В 1971 году Air Travel Card ввели платежные карты с магнитной полосой и первый в мире платежный терминал. В 1974 году Arizona Bank (США) начал выпуск дебетовых карт привязанных к текущему счету, в это же время француз Ролан Морено патентует платежную карту с чипом.

В 1980-е годы появляются целые сети банкоматов по всему миру. В тот момент крупнейшим эмитентом кредитных карт в мире становиться Citibank.

В 1991 году MasterCard и EuroCard вводят в обращение первую международную дебетовую карту. В 1996 году MasterCard, EuroCard и VISA выпускают международный стандарт для банковских карт с чипом под названием EMV. Под конец 1990-х на рынке наблюдается стремительное развитие банковских карт.

Получается с момента выпуска первых кредитных карточек в 1914 году, которые являлись очень успешной коммерческой идеей, до выпуска банковскими структурами первых карт в 1958 г. прошло 44 года. Зато сейчас, кто вспомнит первое воплощение кредитных карт.

При этом такие межбанковские ассоциации, как VISA International и MasterCard International стали транснациональными корпорациями, ведущими бизнес во всех точках мира. Банки-участники этих систем эмитируют десятки миллионов банковских платежных карт в год, а так же существуют банки, для которых карточный бизнес стал основным источником доходов.

1.2 Банковская платежная карта как инструмент безналичных расчетов

Согласно Положению Банка России от 24 декабря 2004 г. № 266 «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» можно выделить следующий перечень операций с использованием банковских платежных карт.

По одному счету клиента могут совершаться операции с использованием нескольких расчетных (дебетовых) и кредитных карт, а так же по нескольким счетам клиентов могут совершаться операции с использованием одной расчетной (дебетовой) или кредитной карты, выданных(ой) кредитной организацией – эмитентом клиенту (лицу, уполномоченному клиентом).

С помощью банковской карты клиенты – физические лица могут осуществлять следующий перечень операций. Получать наличные денежные средства, оплачивать товары/услуги и совершать иные операции на территории РФ в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение. Получение наличных денежных средств в иностранной валюте возможно как на территории РФ, так и за ее пределами. Возможна оплата товаров/услуг за пределами территории РФ в иностранной валюте, а так же иные операции, не противоречащие требованиям валютного законодательства РФ.

Юридическое лицо/индивидуальный предприниматель (ИП) с помощью дебетовых и кредитных карт может оплачивать расходы, связанные с деятельностью организации, в валюте РФ, а так же получать для этих целей наличные денежные средства в валюте РФ на территории РФ в соответствии с порядком установленным Банком России. Так же возможно совершение иных операций в валюте РФ на территории РФ, в отношении которых законодательством РФ, в том числе нормативными актами Банка России, не установлен запрет (ограничение) на их совершение. Юридическое лицо/ИП может оплачивать, а так же получать наличные денежные средства для оплаты командировочных и представительских расходов как на территории РФ в валюте РФ, так и за пределами территории РФ в иностранной валюте. В иностранной валюте аналогично можно совершать и иные операции с соблюдением требований валютного законодательства РФ.

Кредитная организация - эмитент обязана определить максимальную сумму наличных денежных средств в валюте РФ, которая может выдаваться клиенту - юридическому лицу или индивидуальному предпринимателю в течение одного операционного дня для целей перечисленных ранее. Законодательно рекомендуется установить лимит, в сумме, не превышающей 100 000 рублей в течение одного операционного дня.

На сегодняшний день существуют следующие виды банковских карт.

Дебетовая карта без овердрафта или расчетная предназначена для совершения операций ее держателем в пределах остатка денежных средств клиента, находящихся на его банковском счете с учетом установленных лимитов. В большинстве случаев начисляют % на неснижаемый остаток по счету в конце месяца. Основной функцией таких карт является замена бумажных денег и возможность проводить безналичные операции по управлению собственными средствами клиента.

Дебетовая карта с овердрафтом – это усовершенствованный вариант дебетовой карты. Данная карта позволяет владельцу дебетовой карты использовать денежные средства банка-эмитента в пределах суммы оговоренной при открытии счета. Проще говоря, в карте сочетаются дебетовый счет владельца и кредитный лимит банка. Из этого следует, что на карте может быть как положительный, так и отрицательный баланс. В случае отрицательного баланса или, проще говоря, задолженности, клиент должен погасить свой долг в уговоренные сроки, прописанные в договоре. Если же клиент не погасил свой долг, банк начисляет завышенные или штрафные проценты. Стоит еще отметить, что банк предоставляет данную услугу только проверенным клиентам с хорошей репутацией и лимит овердрафта рассчитывается в проценте от суммы среднемесячного пополнения счета.

Кредитная карта в отличие от дебетовой карты дает возможность своему держателю производить расчеты только за счет средств, предоставленных банком-эмитентом, выступающим в роли кредитора. Лимит по кредитной карте прописывается в кредитном договоре. Банк устанавливает лимит в зависимости от платежеспособности клиента. Одним из главных преимуществ кредитной карты перед кредитом является возможность использования кредитных денег без отчета банку о его целевом использовании. В большинстве случаев кредитные карты предполагают длинные кредитные линии, которые гасятся равными платежами. После погашения долга происходит возобновление кредитной линии.

Основное отличие кредитной карты от карты с разрешенным овердрафтом заключается в отсутствии положительного остатка на карте. Баланс данной карты может отражать задолженность держателя карты перед банком-эмитентом или ее отсутствие. Например, клиент погашая долг внес сумму превышающую его, то в этом случае оставшиеся деньги учитываться на отдельном счете и будут использованы на погашение кредита после его возникновения. Причем стоит отметить, что долг гаситься в определенное число, оговоренное в договоре, а не сразу после появления. Данная особенность в некоторых случаях не выгодна клиенту, но чаще всего она компенсируется наличием грейс-периуда, иначе говоря, льготного периода.

Не смотря на это карточные кредиты более доходный продукт по сравнению с классическими кредитами благодаря всевозможным дополнительным комиссиям, возникающим в процессе обслуживания карты. Под ними подразумеваются плата за годовое обслуживание, выдачу наличных, предоставление выписок и копий чеков. Такие платежи незаметны и не раздражают клиентов. Из выше перечисленного можно сделать вывод, что при достаточном количестве выпущенных кредитных карт, они будут представлять значительную статью доходов банка.

Клиенты с использованием расчетных (дебетовых) и кредитных карт могут осуществлять операции в валюте, отличной от валюты счета или валюты предоставленного кредита, в порядке и на условиях, установленных в договоре банковского счета или кредитном договоре. При совершении операции валюта, полученная кредитной организацией - эмитентом в результате конверсионной операции, перечисляется по назначению без зачисления на счет клиента[2].

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией – эмитентом от своего имени, и удостоверяет право требования ее держателем к эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.[3] Данную карту можно получить в упрощенном порядке, без открытия банковского счета.

Лимит по предоплаченной карте в соответствии с российским законодательством составляет 600 тысяч рублей. Если же у предоплаченной карты лимит не превышает - 15 тысяч рублей то банк не требует идентификации клиента и, следовательно, при ее оформлении необязательно предъявление каких-либо документов, удостоверяющие личность. Большим минусом не персонифицированной предоплаченной карты является ограниченность разрешенных транзакций. С помощью таких карт можно только оплачивать покупки в обычных и онлайн магазинах на территории РФ. По персонифицированным предоплаченным картам можно совершать любые транзакции, как по обычной банковской карте.

Основным преимуществом таких карт, конечно же, является скорость их оформления и отсутствие необходимости открытия банковского счета, следовательно, предоплаченные карты становятся намного безопасней при совершении транзакций в интернете.

Клиент с использованием предоплаченной карты может осуществлять переводы электронных денежных средств в валюте, отличной от валюты остатка электронных денежных средств[4].

Помимо предоплаченных карт российские банки так же занимаются эмиссией подарочных карт. Подарочная карта – это предоплаченная карта, дающая держателю карты право на оплату товаров и услуг на сумму указанную на карте, с некоторых карт существует возможность снятия наличных денег. Подарочные карты обычно используют в качестве замены «вещевого» или денежного подарка. Максимальная сумма, на которую можно пополнить карту, составляет 15000 рублей. В большинстве банков существует определенный наминал подарочных карт 1000, 2000, 3000, 5000, 10000 и 15000 рублей, но так же существуют банки в которых можно пополнить карту на любую сумму и следовательно она не будет прописываться на карте.

В настоящий момент на рынке появился принципиально новый продукт карта рассрочки. Данная карта позволяет приобретать любые товары в магазинах компаний-партнеров в рассрочку без процентов и комиссий. Компаниям-партнерам данное соглашение поможет значительно увеличить объем продаж и размер среднего чека, в связи с этим стимулируя экономику.

По сути, карта рассрочке та же самая кредитная карта с увеличенным Грейс-периодом, расписанным графиком платежей, за просрочку которого начисляются штрафные санкции, и строго оговоренным списком магазинов.

За последние годы аналогичный проект показал хорошую динамику на территории Беларуси. Картой активно пользуется 22% населения республики, из них 66% женщины.

По расчетам российские магазины-партнеры могут ожидать резкий приток покупателей. Банк-эмитент моментально будет оплачивать сделанные держателем карты покупки, позволяя ритейлеру увеличивать обороты, удерживать и наращивать новоприобретенных клиентов.

На сегодняшний день на рынке присутствуют два эмитента карты рассрочки ПАО «Совкомбанк» и АО «Киви Банк» выпускающие Карты рассрочки Халва и Совесть соответственно. Сравнив тарифы обеих карт можно сказать, что на данный момент они по большей части не отличаются. Что касается магазинов партнеров, то картой рассрочки Халва можно расплачиваться более чем в 10000 магазинах по всей стране, а Совесть – более 8000 магазинов.

Все вышеперечисленные карты можно разделить на группы по принадлежности к типам платежных систем: локальные и международные банковские карты.

Локальная карта может быть использована только в рамках системы банкоматов и кассовых терминалов банка-эмитента или группы банков, объединенных одной локальной платежной системой. Так же стоит отметить, что оплата товаров в интернет-магазинах с помощью локальных карт эмитированных российскими банками пока невозможна.

Международные банковские карты используются в международных системах платежей. Наиболее распространенными платежными системами являются Visa, MasterCard, China UnionPay, JCB и American Express. Данные карты бывают нескольких видов:

- «эконом-класс» - в большинстве случаев они дебетовые и с их помощью нельзя проводить платежи в интернете, данных фактор повышает безопасность при их использовании (Visa Electron, MasterCard Cirrus/Maestro). Данные карты являются самыми дешевыми по стоимости выпуска и обслуживания.

- стандарт – карты данного типа могут быть дебетовыми и кредитовыми. Стоимость выпуска и обслуживания немного больше, но и функционал по производимым операциям шире нежели чем у карт «эконом-класса». Появляется возможность производить расчеты в интернете. Наиболее популярные – Visa Classic и MasterCard Standart.

- «премиум-класс» - карты серии Gold, Platinum и Titanium считаются самыми престижными картами. Владельцы данных карт обладают различными привилегиями, дополнительными бонусами и скидками в зависимости от банка-эмитента. В соответствии с этим присутствует и высокая стоимость обслуживания.

Так же существует еще одна разновидность банковских карт – виртуальная карта. Карта не имеет физического носителя и платежи такой картой можно совершать только в интернете (используя реквизиты карты). Для выпуска карты клиент предоставляет банку денежные средства в размере желаемого первоначального лимита. Функциональные возможности данной карты не предусматривают снятие наличных денег, за исключением закрытия самой карты. Тогда владельцу возвращают остаток денежных средств за вычетом комиссий банка, если они предусмотрены в договоре.

По всем вышеперечисленным видам платежных карт клиенты могут осуществлять операции посредством кодов, паролей в рамках процедур их ввода, применяемых в качестве АСП (аналога собственной подписи) и установленных кредитными организациями в договорах с клиентами.

Банки, в свою очередь, осуществляют техническое, расчетное и информационное обслуживание организаций по расчетным операциям, которые проводятся с помощью пластиковых карт и на оборудование которое предоставил банк. Данная деятельность банков называется эквайринг. Существует три вида эквайринга:

- обменный эквайринг;

- торговый эквайринг;

- интернет-эквайринг.

Рассмотрим сначала саму простую операцию – снятие наличных денежных средств в банкомате или обменный эквайринг. Операция, по сути, очень простая. Держатель карты вставляет в банкомат банковскую карту для считывания информации содержащейся на магнитной ленте и чипе, вводит личный PIN-код, после этого банкомат, автоматически, производит авторизацию карты. При положительной авторизации банкомат через специальное отверстие выдает соответствующую сумму наличных. После выдачи наличных денежных средств существует процедура возмещения банку владеющему банкоматом соответствующих сумм.

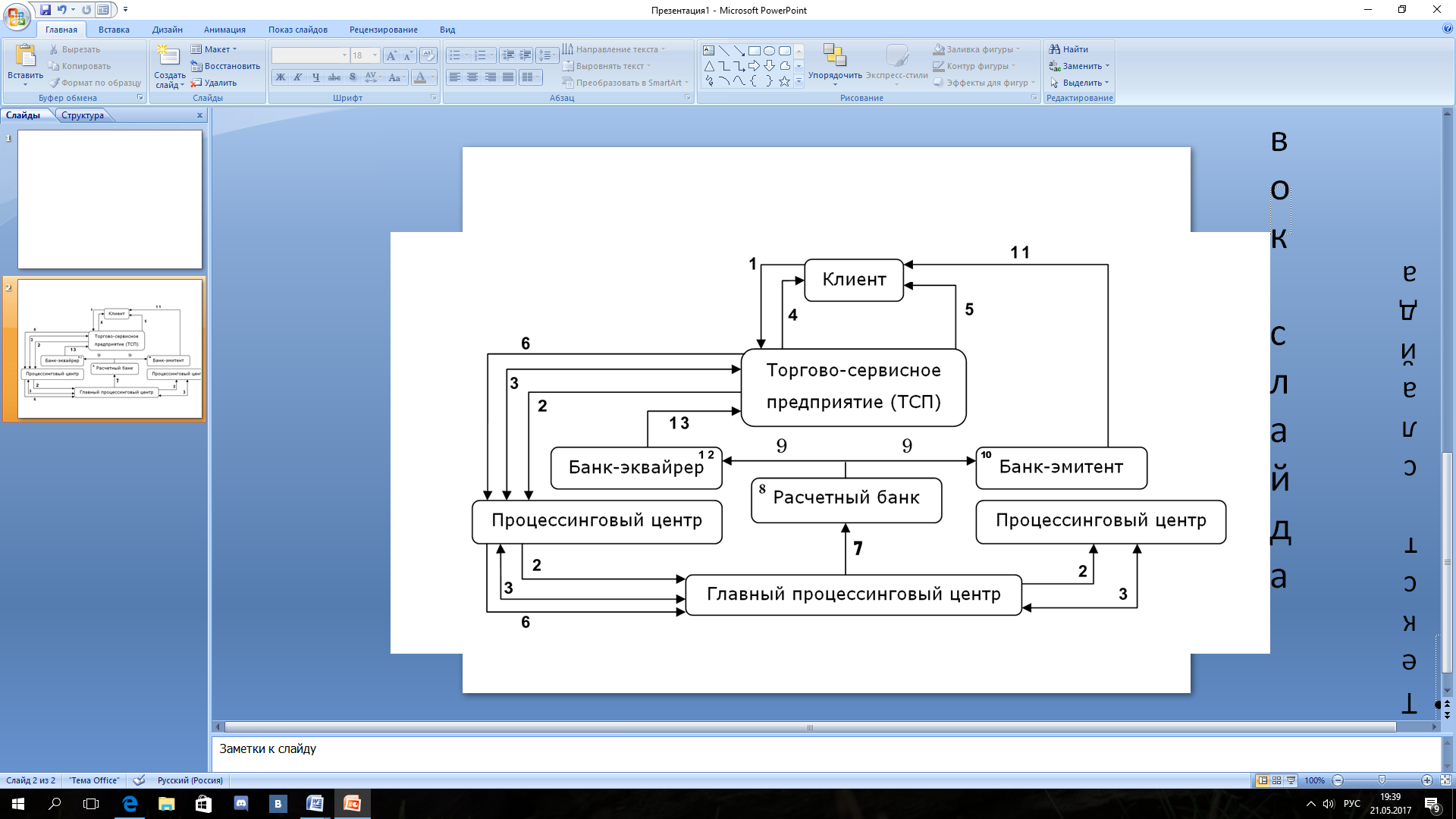

Следующий механизм расчетов с использование банковских карт называется торговый эквайринг. Суть операции заключается в оплате товаров или услуг в торгово-сервистном предприятие (ТСП) через POS-терминал. Механиз проведения операции следующий (Рисунок 1):

- предоставление карты в оплату;

- авторизационный запрос о платежеспособности клиента;

- подтверждение платежеспособности клиента;

- оформление чека-слипа;

- отпуск товара;

- требование платежа;

- распоряжение о проведение расчетов между баком-эквайлером и банком-эмитентм;

- проведение сумм платежей по корсчетам;

- выписки с корсчетов о проведении платежей;

- списание платежа с карточного счета клиента;

- выписка с карточного счета;

- зачисление платежа на р/счет ТСП;

- выписка с р/счета ТСП.

Рисунок 1. Процесс проведения эквайринга

Помимо стандартных способов передачи данных с помощью магнитной полосы или чипа, в последние годы активно внедряется бесконтактная технология проведения платежа. Данная инновация базируется на технологии беспроводной передачи данных малого радиуса действия, позволяющая осуществлять обмен данных между устройствами, находящимися на расстоянии, не превышающем 10 см. Она называется Near field communication, NFC (коммуникация ближнего поля). Банковские карты с NFC технологией в последние годы очень востребованы и активно продвигаются на рынке. Международные платежные системы активно внедряют технологии бесконтактных платежей, такие как MasterCard PayPass и Visa payWave.

Банковские платежные карты с технологией MasterCard PayPass и Visa payWave максимально удобны для уплаты мини-платежей (платежей на сумму менее 1000 руб.), так как не нужно вводить PIN-код. Они являются самым большим и быстро растущим сегментом платежей и бесконтактные карты максимально отвечают его потребностям и должны быть востребованы, так как есть спрос на удобные, быстрые и безопасное платежи[5].

Интернет-эквайрин представляет собой услугу, позволяющую ТСП осуществлять расчеты с покупателями в интернете. Механизм совершения операции практически ничем не отличается от торгового эквайринга, за исключением того, что место POS-терминала используется специальное программное обеспечение. Безопасность таких транзакций обеспечивается специальными технологиями но, не смотря на это любые операции, производимые в интернете, остаются очень рискованными. Среди владельцев банковских карт практически у половины возникают сомнения в надежности оплаты через Интернет на сайтах, не принадлежащих банкам[6]. Поэтому до сегодняшнего дня данная услуга не очень популярна и в связи с этим сильно не развита.

Глава 2. Анализ развития рынка банковских платежных карт в России

2.1 Современное состояние рынка банковских платежных карт

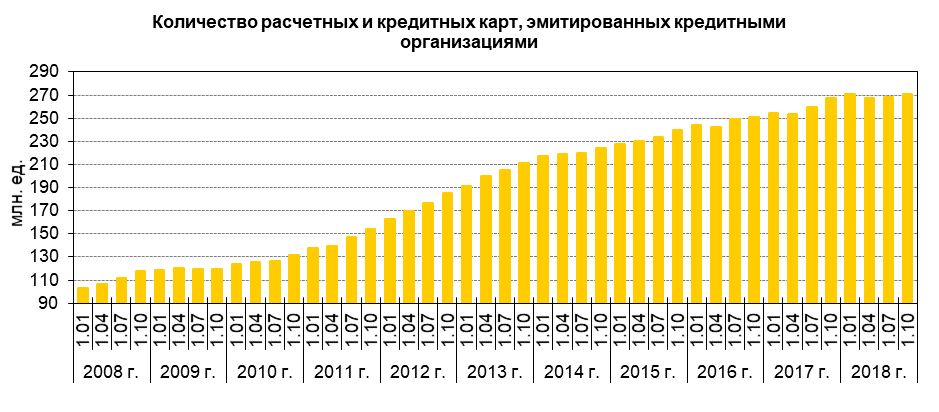

Количество выпущенных банковских платежных карт ежегодно растет (График 1) и вытесняет из оборота наличные деньги. Данный факт способствует ускорению движения денег в экономике и как следствие ускорению ее развития. В общем же объем банковских платежных карт, эмитированных российскими банками, наконец, 2017 года составил 254,8 млн. или 1,7 карты на одного жителя России. В Европе данный показатель варьируется от 3 до 5, в США – 8 карт на человека.

График 1. Количество банковских карт, эмитируемых кредитными организациями в России[7]

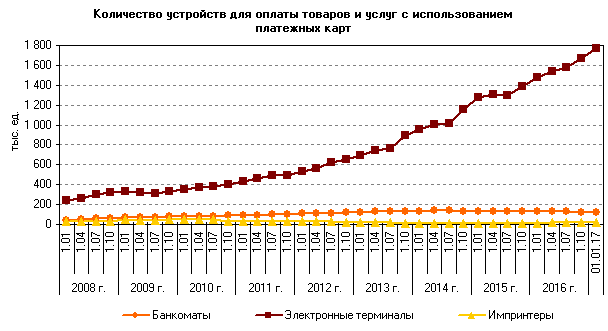

Эмиссией и/или эквайрингом банковских платежных карт на 01.10.2018 года занималось 359 кредитных организаций из 508 открытых на территории РФ. Численность устройств для совершения операций с банковскими картами насчитывает порядка 195 тыс. банкоматов и 2,65 млн. электронных терминалов, из которых 2,46 млн. установлены в организациях торговли или предоставления услуг (Диаграмма 1).

Диаграмма 1. Структура устройств по приему платежных карт на 01.10.2018[8]

По сравнению с 2008 годом численность банкоматов увеличилась в 3,2 раза. Количество электронных терминалов увеличилось в 6,7 раз, в том числе благодаря массовому распространению среди торгово-сервисных предприятий (ТСП) POS-терминалов, численность которых увеличилась в 7,4 раза (График 2). Данная тенденция свидетельствует о том, что ТСП нацелены на привлечение клиентов активно пользующихся банковскими картами.

График 2. Количество устройств для оплаты товаров и услуг с использованием платежных карт на 01.01.2017[9]

Рынок банковских карт в России стабильно развивается. На сегодняшний день три четверти россиян (73%) пользуются различными видами банковских карт. Их них имеют одну карту 69%, две карты — 23%, три карты — 6%, четыре и более — 2%. Наиболее востребованы банковские карты для получения зарплаты, стипендии или пенсии. Доля держателей таких карт с 2008 года выросла с 24% до 63%, дебетовых карт с 4% до 31%, а кредитных карт с 3% до 21%.[10]

Частота использования банковских карт для оплаты товаров и услуг в ТСП оставляет желать лучшего. В 2014 году 57% опрошенных сказали, что пользуются банковской картой один раз в месяц. Несколько раз в месяц – 8%, 1-2 раза в неделю – 33% и только 1% опрошенных пользуется банковской картой ежедневно[11].

Данная статистика отражает одну очень важную особенность развития российского рынка банковских платежных карт. Она заключается в том, что большинство наших соотечественников присоединяются к безналичным платежам именно через «зарплатные» карты. Они являются одним из важнейших элементов перехода потребителей от наличных к безналичным расчетам. Вначале держатель «зарплатной» карты будет использовать базовый функционал карт — снятие наличности в банкоматах, но постепенно начнут «открывать» для себя новые возможности и функции, в том числе интернет-банкинг и мобильный-банкинг.

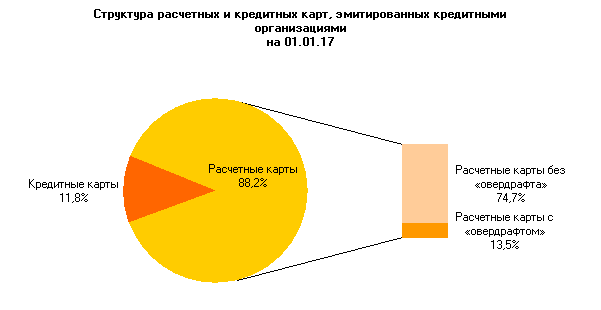

В настоящий момент на рынке банковских платежных карт преобладают расчетные карты, в том числе расчетные карты без «овердрафта». В случае если же клиенты ищут возможность осуществлять расчеты за счет денежных средств, предоставленных кредитной организацией-эмитентом, клиенты больше предпочитают дебетовые карты с овердрафтом, нежели кредитные карты (Диаграмма 2).

Диаграмма 2. Процентное соотношение банковских карт, эмитированных кредитными организациями в России на 01.01.2017[12]

Не смотря на это исследование рынка кредитных карт, проведенное Национальным бюро кредитной истории (НБКИ), показало, что в начале 2017 года количество кредитов выданных с помощью карт выросло по сравнению с началом 2016 года на 10,4% и составило 701,4 тыс. ед.

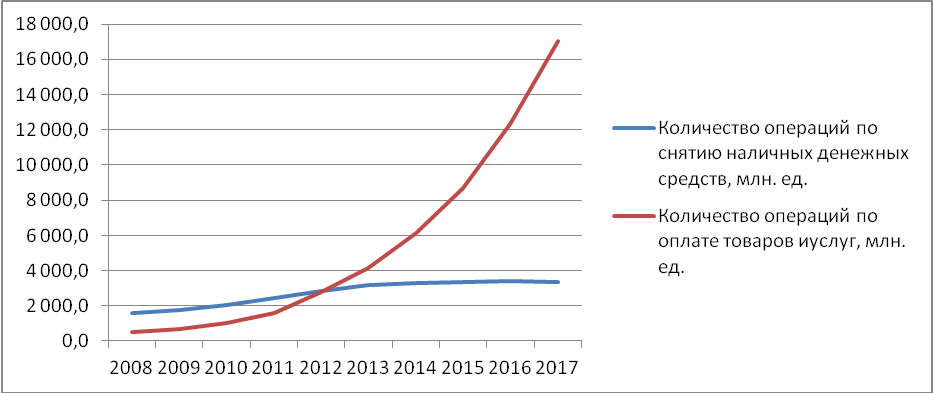

На протяжение последних пяти лет наблюдается существенный рост численности совершаемых операций с использованием банковских карт (График 3). О востребованности платежных карт в частности как инструмента безналичных расчетах свидетельствует сохраняющиеся на протяжении последних пяти лет высокие темпы роста численности совершаемых операций. Банковские карты все чаще используют как платежный инструмент, а не как инструмент для снятия наличных денежных средств. Следовательно, все больше россиян начинают убеждаться и доверять тому, что расплачиваться картами за товары и услуги, а также проводить платежи удобно, просто и безопасно.

График 3. Количество операций, совершаемых на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов, 2008-2017 гг. (в млн.ед.)[13]

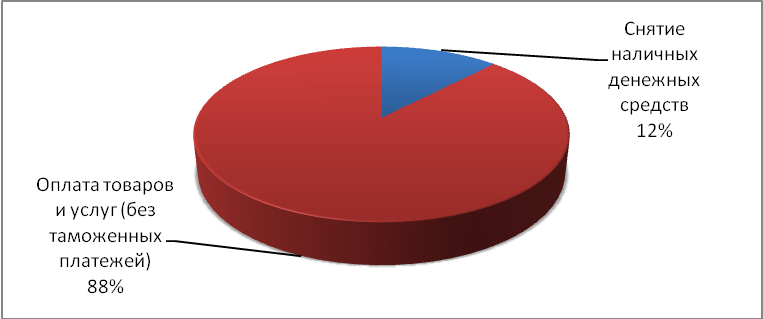

На 01.10.2018 года доля операций по оплате товаров и услуг составила 88% от общего числа транзакций, совершенных держателями банковских платежных карт (Диаграмма 3). Благодаря тому что развитие платежных технологий, в том числе и безконтантных не стоит на месте тенденция существующая на рынке безналичных расчетов, в плане количества операций по оплате товаров и услуг, сохранится.

Диаграмма 3. Структура операций, совершенных на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов, (по количеству) на 01.10.2018[14]

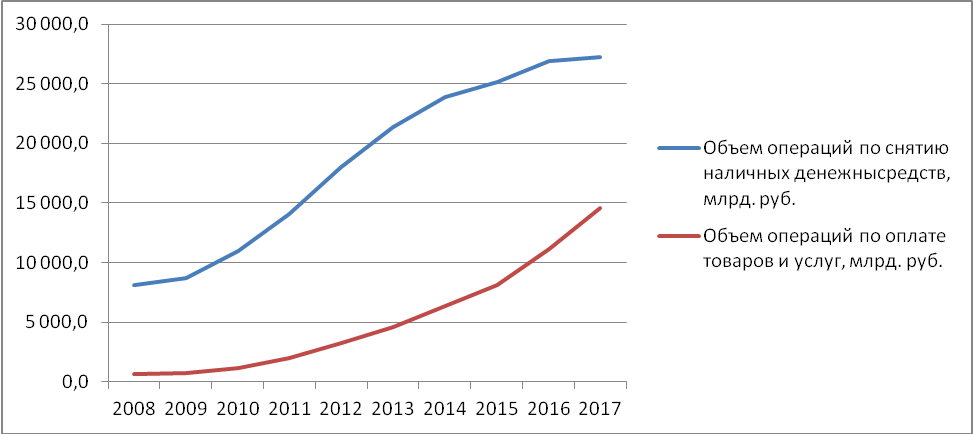

Смотря на положительный рост численности операций по оплате товаров и услуг видно, что население постепенно начинает все больше доверять и пользоваться банковскими картами по их прямому назначению, но если вместе с этим посмотреть на статистику по объему операций совершаемых с банковскими картами открывается совершенно новая картина (График 4). На графике видно, что с течением времени неизменно большая часть денежных средств находящихся в безналичном обороте изымается из него через операции по снятия наличных денежных средств.

График 4. Объем операций, совершаемых на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов, 2008-2017 гг. (в млрд. руб.)[15]

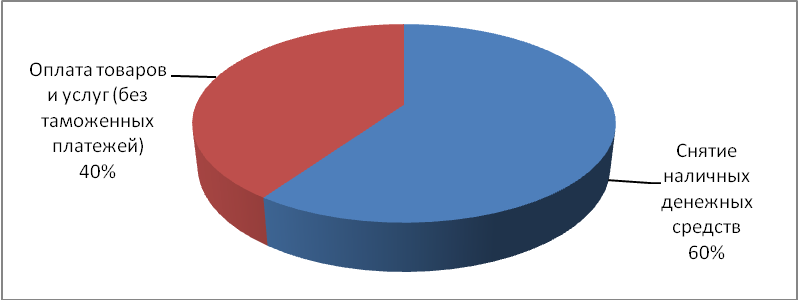

В настоящий момент соотношение объема операций по снятию наличных денежных средств и объема операций по оплате товаров и услуг сопоставляется 60% к 40% соответственно (Диаграмма 4). Данный факт является прямой противоположностью соотношения структуры численности операций. Из всего выше перечисленного можно сделать вывод, что российский рынок банковских карт с каждым годом все больше развивается и укрепляется, но не смотря на это на протяжении всей истории существования данного рынка существовала одна проблема. Недоверие и неумение использовать весь имеющийся потенциал. Поэтому важнейшей задачей, как банковского сектора, так и государства является научить население хранить денежные средства в безналичной форме, а так же использовать все существующие функциональные возможностями банковских карт.

Диаграмма 4. Структура операций, совершенных на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов, (по объему) на 01.10.2018[16]

В настоящий момент ведется активная разработка и внедрение независимой, ни от каких внешних экономических и политических факторов, платежной системы. Первым шагом было принятие Федерального закона «О национальной платежной системе» от 27.06.2011 № 161-ФЗ. В связи со сложностью Закона его внедрение сопровождалось рядом проблем теоретического, методологического, правового, организационного, технического и экономического характера[17]. Особенно много их было непосредственно после издания закона. Были отложены отдельные этапы реализации Закона и ряда положений. В последствие возникшие проблемы удалось разрешить, в России сформировался вполне представительный состав субъектов национальной платежной системы, но осталась главная проблема – ликвидация монополизма международных платежных систем.

Для обеспечения суверенитета национального платежного пространства и гарантии безопасности и бесперебойности проведения на территории России транзакций по банковским картам была предложена идея создания национальной платежной системы. Она была одобрена президентом РФ в марте 2014 года, а куратором проекта был назначен Банк России. С июля по август 2014 года АО «Национальная система платежных карт» (НСПК) была официально зарегистрирована и начала свою работу.

НСПК разработал, протестировал и запустил к марту 2015 года оперативный и платежный клиринговый центр (ОПКЦ), который на данном этапе обрабатывал транзакции, проводимые на территории России по картам международных платежных систем. В июне межу НСПК и MasterCard было заключено кобейджинговое соглашение о выпуске карты под брендом национальной платежной системы (НПС) и Maestro. В это же время НПС обрела название – «Мир» и логотип. В октябре состоялась презентация правил и тарифов платежной системы «Мир». В декабре 2015 года НСПК прошла проверку на соответствие требованиям международного стандарта безопасности данных индустрии платежных карт(Payment Card Industry Data Security Standard/PCI DSS 3.2).

К апрелю 2017 года было выпущено более 5 миллионов карт. Среди участников ПС «Мир» насчитывается 356 кредитных организаций, из них уже 75 занимаются эмиссией платежных карт «Мир», а 176 - эквайренгом. Наконец 2016 года, по итогам 2 лет работы НСПК получила чистую прибыль в размере 3,8 млрд. руб., что составляет 90% от суммы, потраченной на ее создание.

Платежная карта «Мир» принимается на всей территории России и позволяет осуществлять такие операции как снятие наличных денежных средств, проведение платежей в ТСП, осуществление бесконтактных и мобильных платежей. Планируется максимально распространить карту в России, отчасти за счет перевода населения получающего выплаты из бюджета до середины 2020 года на платежные карты «Мир».

Вместе с этим планируется выход платежной карты «Мир» за рубеж благодаря кобейджинговым проектам с международными платежными системами. На данный момент налажен выпуск таких карт под брендами Мир-Maestro, Мир-JCB и Мир-AmEx. Ведутся переговоры о выпуске кобейджинговых карт «Мир»-MasterCard. В случае успешного сотрудничества платежные карты «Мир» будут приниматься по всему миру на равнее с картами международных платежных систем.

2.2 Риски использования банковских платежных карт физическими лицами и способы их снижения

Одной из главных преград мешающих быстрому развитию рынка банковских платежных карт являются возникающие у физических лиц риски при пользовании банковской картой.

Самыми не то что распространенными, а скорее очевидными рисками на практике является физический дефект карты, например ее можно сломать, размагнитить или повредить чип. Поэтому надо быть внимательными к условиям хранения карты. Подвергать карту механическим, температурным и электромагнитным воздействиям не следует. Стоит так же избегать попадания на нее влаги. Так же в ТСП могут просто не принимать банковские платежные карты к оплате. В случае если вы трижды введете неверный PIN-код, карта заблокируется. Но все, же самым очевидным риском является потеря банковской карты.

Следующий риск заключается в ошибке при переводе денежных средств с карты на карту. При совершении перевода можно опечататься при указании номера карты адресата. Поэтому лучше проверить несколько раз правильность номера во избежание проблем.

При осуществлении перевода Card2Card, если вы ошибитесь в цифрах и отправите денежные средства на несуществующую карту, то система не осуществит такой перевод, сообщив, что такой карты не существует или система спишет деньги и спустя пару дней вернет их обратно на карту.

В случае если же вы по ошибке укажите реально существующий номер карты, что сделать гипотетически сложно. Потому как в номере карты зашифрован банк-эмитент, валюта счета, платежная система и в довершение всего контрольная цифра. В случае если же это произошло, вернуть свои деньги будет проблематично.

В первую очередь в такой ситуации нужно написать заявление в банк с просьбой вернуть вам денежные средства, ошибочно переведенные на другую карту. Банк связывается с владельцем счета и просит его добровольно перечислить деньги. На случай если с клиентом связаться не получилось или он отказывается добровольно возвращать денежные средства, то банк сделать это самостоятельно не сможет, для этого нужно постановление суда[18].

Банк предложит Вам обраться в полицию, более того владельца счета он Вам не раскроет[19]. Смысл Вашего заявления будет заключаться в том, что некое лицо отказывается возвращать Вам средства, за счёт которых оно незаконно обогатилось[20]. На сумму незаконного денежного обогащения возможно начисление процентов за пользование чужими денежными средствами[21].

Впоследствии вернуть ошибочно переведенные денежные средства возможно, но довольно проблематично. Это займет достаточно много времени, поэтому лучше проверить насколько раз правильность вводимого номера.В свою очередь быстрота выявления ошибки и сообщения о ней в банк позволит устранить ее до того момента, как операция будет фактически проведена.

Со стороны банка существует риск того что он может заблокировать вашу карту или отключить от ДБО (дистанционного банковского обслуживания) и от этого никто не застрахован, можно только уменьшить вероятность наступления данной ситуации.

Условия, при которых данные события могут случиться состоит в том, что банк может признать абсолютно любую операцию по своему усмотрению подозрительной или сомнительной и отказать в ее проведении, а так же запросить любые документы, отключить от интернет-банка, заблокировать карту и т.д.[22]

На случай если же карту заблокировали, потребуется личный визит в офис банка для того что бы получить возможность распоряжаться личными денежными средствами находящимися на счете. Если ваш банк «карточный» то сделать это будет проблематично, особенно если у него один офис на всю страну как, например у «Тинькофф Банка».

Так же стоит обратить внимание, что если банковскую карту заблокировали, кредитные организации крайне неохотно возвращают оплату за обслуживание карты, которая выплачивается заранее. В некоторых случаях банки прописывают отдельным пунктом, что в данных обстоятельствах они не обязаны возмещать выплаченные деньги, что в корне противоречит законодательству[23].

В свою очередь заблокировать вашу банковскую карту имеет право и международная платежная система (МПС). Происходит это в том случае, если МПС выявит риск возможной компрометации платежной карты и сообщит банку-эмитенту, который будет обязан ее заблокировать. Факторы, по которым МПС определяют, что произошли незаконные действия с вашей картой непонятно.

При пользовании банкоматом существует риск того что из-за технического сбоя он не зачислит деньги на карту. Достаточно неприятная ситуация от которой невозможно застраховаться. Происходит она следующим способом. Вы вносите через банкомат деньги на карту, он их забирает, производит внутренние манипуляции, возвращает карту и сообщает об ошибке, не зачисляя деньги на счет. Если такое произошло нужно лично обратиться в отделение банка для написания заявления с требованием возврата денежных средств, в заявление обязательно попросят написать точную сумму, которую не зачислили на счет.

Деньги, вероятнее всего вернут, потому что излишки будут выявлены при следующей инкассации банкомата и сверены с суммой указанной в заявление, а вот проценты за пользование Вашими деньгами в течение расследования банк добровольно не заплатит. В случае если вы запросите сумму, превышающую действительную то сроки возврата могут затянуться. Поэтому при внесении денежных средств в банкоматы, с возможностью приема целой пачки одновременно, нужно их пересчитывать.

Из-за технического сбоя банкомат также может лишить вас банковской карты, вдобавок некоторые банки еще и запрашивают деньги за перевыпуск карты.

Одним из не очень приятных рисков является технический овердрафт. Данная ситуация происходит когда дебетовая карта без овердрафта или кредитная карта с нулевым кредитным лимитом уходит в минус. Вследствие чего кредитная организация начитает начислять проценты и штрафы за пользование заемными средствами, а вы даже не знали, что взяли кредит.

Технический овердрафт или несанкционированная задолженность возникает при следующих обстоятельствах:

- При пополнении карты через банкомат или терминал. При данном способе пополнения деньги увеличивают баланс, но фактически, чтобы добраться до счета им нужно определенное количество время. В некоторых банках зачисление на счет происходит в течении суток, иногда 1-5 суток, а иногда и до 30 суток. Если в период этого времени попробовать ими воспользоваться, то в некоторых банках операция будет произведена за счет кредитных средств банка. В некоторых случаях клиентам удается вернуть свои деньги, списанные вследствие технического овердрафта. Если пополнять счет карты банковским переводом по реквизитам счета или лично в офисе кредитной организации через операциониста, то возможность появления несанкционированной задолженности отсутствует.

- При пополнении карты с помощью сервиса MasterCard Money Send. При данном способе пополнения деньги до банковского счета добираются не мгновенно и в течении некоторого времени они будут недоступны для определенных операций. В таких случаях технический овердрафт не наступает всего лишь в нескольких банках относящихся к этому благосклонно, а остальные кредитных организации вводят штрафные санкции.

- При колебании курса валюты. Совершая покупки, при которых требуется конверсионная операция, есть риск возникновения несанкционированной задолженности в случае резкого изменения курса валюты. Поскольку на момент покупки деньги на счете карты только блокируются, а списание происходит только после получения подтверждения от платежной системы, которое занимает от 2 до 30 дней, и окончательного перерасчета. Банков относящихся лояльно к такой задолженности нет. Поэтому на карточке нужно иметь достаточно денег на случай такой ситуации.

- При взимании комиссии за обслуживание. Вследствие финансовой неграмотности население считает если обнулить счет карты и не пользоваться ей, то комиссия за обслуживание начисляется, не будет. Но это заблуждение, лишние карты нужно всегда закрывать. Существую такие банки, которые не снимаю комиссию за обслуживание карты, если ей не пользуются, но таких кредитных организаций мало.

- Из-за ошибки банка. Например, банк по ошибке зачислил на счет карты денежные средства, а спустя некоторое время решил исправить ошибку, но к этому времени на карте было недостаточно денег, вследствие чего образовалось несанкционированная задолженность. Можно привести еще много различных примеров таких ошибок. Деньги за них можно вернуть, потому что технический овердрафт произошел по вине банка, но в любом случае потеря времени и нервов неизбежна.

- При оффлайн-операциях. Бывают случаи, когда при совершении покупки в ТСП с помощью банковской карты авторизация не происходит, и деньги списываются только спустя 2-3 дня, а к тому времени на счете недостаточно денежных средств. Оплата таким способ происходит при взимании оплаты за онлайн-подписку или если ТСП трудно организовать надежную связь с кредитной организацией.

Технический овердрафт достаточно неприятная ситуация, но ее легко можно избежать. Необходимо выяснить все условия и сроки проведения операций, а так же подключить интернет-банк или мобильный банк для регулярного контроля счета.

Кроме рисков связанных с невнимательностью и техническими сбоями существует риск хищения денежных средств путем обмана или злоупотребления Вашим доверием.

На сегодняшний день самым распространенным способом завладеть чужими денежными средствами считается мошенничество с банковскими картами. Мошенники никогда не останавливаются на достигнутом, они всегда на шаг впереди новых технологий. Широкое распространение банковских карт и онлайн-банкинга предоставило мошенникам множество возможностей для обмана.

С каждым годом появляются вновь придуманные способы мошенничества с банковскими картами, которые становятся все более изощренными. Дабы избежать мошенников и обезопасить свои деньги, необходимо быть в курсе способов их кражи с вашей карты и соблюдать необходимые меры предосторожность, но в большинстве случаев население, даже не подозревает о существование, даже самых простых и незамысловатых видах мошенничества.

Кардинг - вид мошенничества, при котором производятся операции с использование платежной карты или ее реквизитов, не подтвержденная или не инициированная ее держателем. Существуют различные виды кардинга, такие как скимминг, шимминг, банкоматы-фантомы, ливанская петля, скотч-метод, фишинг, вишинг и др.

Скимминг представляет собой кражу данных с помощью специальных считывающих устройств – скиммеров. При осуществлении такой мошеннической операции используется набор скимминговых устройств.

Первый скиммер устанавливается на картоприемник или картридер на входной двери в зону обслуживания клиентов в помещение банка, если такой иметься. Он предназначен для считывания магнитной дорожки карты. Состоит из считывающей магнитной головки, уселителя-преобразователя и переходником для подключения к компьютеру. Устройство представляет собой накладку, которая надевается на картоприемник или картридр и его не отличить от оригинала. Основной задачей данного устройства является считывание данных с магнитной полосы карты для последующего переноса информации на поддельную карту. Таким образом, при осуществлении мошенниками транзакции денежные средства будут списываться со счета настоящей карты.

Второе устройство, идущей в паре со скиммером, предназначено для получения PIN-кода держателя карты. Позволяющие в совокупности со скопированной картой снимать наличные деньги в банкомате. Существует два способа узнать PIN-код от карты. Первый – это миниатюрная видеокамера, которую устанавливают на банкомат, направляя на клавиатуру ввода. Чаще всего их маскируют за посторонними накладками, типа рекламных материалов или в виде козырька банкомата. Второй способ узнать PIN-код – это накладка на клавиатуру, которая запоминает нажатия клавиш и записывает на встроенную микросхему.

Данные устройства питаются от автономных источников энергии и для того чтобы их было сложно обнаружить изготавливаются и маскируются так что бы их сложно было отличить от оригинала. Скиммер может накапливать информацию о картах, а может передавать ее по радиоканалу мошенникам находящимся поблизости. После получения информации о карте изготавливается ее дубликат, и злоумышленники могут спокойно снимать наличные деньги с карты или расплачиваться в торговых точках.

Шимминг – одна из разновидностей скимминга, более усовершенствованная. Главное отличие заключается в том, что место накладок используются очень тонкая, гибкая плата, которую внедряют через щель картоприемника внутрь банкомата. Устройство при помощи специальной карты-носителя просовывается в щель банкомата и подсоединяется к контактам, считывающим данные с карт, после этого карта носитель удаляется из банкомата. Дальше план действий такой же, как при обычном скимминге.

Следующий способ мошенничества с помощью банкоматов – это банкоматы-фантомы. Такие банкоматы устанавливаются в местах неконтролируемых службами охраны. С виду они очень похожи на настоящие, из-за того что мошенники использую списанные банкоматы или их запчасти. Основной задачей данного устройства является считывание данных карты и ее PIN-кода, запись и передача преступникам. Схема работы «банкомата» следующая: на экране высвечивается стандартное меню банка и предложение вставить карту, после того как клиент ввел карту и набрал PIN-код, банкомат пишет об ошибке и возвращает карту. Ничего не подозревающий клиент забирает карту и думая что банкомат неисправен уходит, а мошенники тем временем получают достаточно сведений для изготовления дубликата карты и далее действуют по обычной схеме скимминга.

Ливанская петля – вид мошенничества, появившийся в начале 2000-х. Схема мошеннической операции заключается в следующем. Мошенник устанавливает в щель картоприемника блокиратор, чаще всего изготавливаемый из фотопленки, который мешает возврату карты. Клиент вставляет карту в картоприемник, карта застревает в блокираторе и он не может, получит ее обратно. Чаще всего держатель карты думает, что в банкомате произошел сбой и находиться в сметании, не зная, что делать. «Случайно» рядом оказывается «помощник» в некоторых случаях похожий на сотрудника банка, но в большинстве случаев это прохожий, который начинает активно принимать участие в спасение карты. Он начинает изображать бурную деятельность, жмет на различные кнопки и в один из моментов предлагает ввести PIN-код в комбинации с нажатием других кнопок. Если клиент попадается на аферу, то мошенник запоминает PIN-код и еще некоторое время продолжает «спасать карту». Получить карту так и не удается и «доброжелатель» говорит, что он сделал, что мог и советует обратиться в банк. Клиент уходит, а мошенник достает карту и с помощью PIN-код опустошает карту с этого же банкомата. Если же узнать PIN-код не удалось, то он направляется в ближайший магазин и тратит все деньги.

Скотч-метод, так же как и ливанская петля, примитивный способ мошенничества. Щель для выдачи денег на банкомате заклеивается. Когда клиент отходит от банкомата выяснять почему он не получил деньги, скотч отклеивается и деньги забирает мошенник.

Фишшинг - вид интернет мошенничества целью, которого является получение конфиденциальной информации, не только банковских данных. Данный вид мошенничества осуществляется путем массовых рассылок электронных писем от имени известных брендов, личных сообщений внутри различных сервисов и т.д. Так же создаются поддельные сайты, которые внешне не отличить от настоящего, чаще всего в название сайта изменена одна буква. В большинстве случаев в письме содержаться прямая ссылка на этот сайт. После того как клиент переходит по ссылке, мошенники различными психологическими способами пытаются побудить его ввести логин и пароль. После этого мошенники получают доступ к аканту и банковским счетам, если это был личный кабинет в банке.

Вишинг практически ни чем не отличается от фишинга. Основное различие заключается в том, что при вишинге задействован телефон. Так же осуществляется массовая рассылка писем, только на этот раз вместо ссылки на сайт указывается номер службы поддержки и просьба позвонить на него. Когда жертва звонит по телефону, то с помощью различных психологических приемов его просят сообщить свои конфиденциальные данные.

Совершая покупки по безналичному расчету в ТСП так же можно остаться без денег на карточке. Расплатиться при помощи банковской карты становиться в порядке вещей. При этом никто не задумывается о возможной потере денег, но от недобросовестных сотрудников никто не застрахован. В то время как вы совершаете оплату, данные карточки копируются с помощью скиммера и впоследствии используются для хищения денежных средств. Поэтому стоит воздержаться от использования карты в ТСП не вызывающих доверия. При проведении операции нельзя выпускать карту из поля зрения. Эта мера необходима с целью снижения риска неправомерного получения ваших персональных данных, указанных на банковской карте.

Уход денег из наличного оборота привел к тому, что воры-карманники переходят в интернет. В связи с этим число атак на компьютеры и мобильные девайсы пользователей стремительно увеличиваться. В 2015 году в среднем проходило по 300 тысяч уникальных вирусных атак в день.

Еще одна тенденция, которая имела место в 2015 году и продолжится в 2016 году - появление большого количества компьютерных банд, которые готовы заражать различные операционные системы. И потом брать деньги с его владельцев или шпионить, скачивая нужную информацию.

По мошенничеству с банковскими картами нет реальной статистики. Во-первых, банкам не выгодно показывать на всеобщее обозрение свои потери от рук мошенников, как следствие может пострадать их репутация, а во-вторых, сами держатели банковских карт, пострадавшие от преступных действий, не спешат обращаться в полицию: или надежды на результат нет, или сумма потери невелика.

По результатам опроса, проведенного в 2014 году, практически 80% респондентов отметили, что знают о существовании мошенничества с банковскими картами, из них 40% хорошо осведомлены о существующей проблеме. Так же стоит отметить, что 12% опрошенных за последние 5 лет сталкивались со случаями мошенничества с использованием банковских карт[24].

В 2014 году по заявлению Центрального Банка (ЦБ) объем несанкционированных операций с применением банковской карты составил 1,58 млрд. рублей. Для проведения транзакции мошенники использовали реквизиты карт, изготовленные поддельные карты, а так же утерянные или украденные карты (Диаграмма 5).

Через интернет-банк и мобильные приложения мошенники украли свыше 1 млрд. рублей, что почти в два раза больше чем в прошлом году. В отношении банкоматов и терминалов уровень незаконных списаний денежных средств снизился в 2 раза.

Диаграмма 5. Структура частоты различных способов проведения транзакций мошенниками за 2016 год

В 2015 году по официальным данным ЦБ объем незаконных операций снизился до 1,15 млрд. рублей. Данная тенденция продолжилась и в 2016 году. Уровень несанкционированных операций с банковскими картами составил 1,08 млрд. рублей. Средний размер одной такой операции составил 3,6 тыс. рублей. По данным ЦБ наибольшие потери произошли через мобильные устройства и интернет (Диаграмма 6). В Москве наблюдается самый большой объем несанкционированных списаний – 25%, следом идет Санкт-Петербург – 2,5%.

Диаграмма 6. Соотношение объемов хищения через различные каналы по состоянию на 2016 год

Со стороны закона клиента защищены от мошенников 161-ФЗ. После вступления в силу статьи 9 Федерального закона № 161-ФЗ[25] появилось положение, где провели разграничение ответственности клиента и банка за мошеннические действия, совершаемые с использование банковских карт или ее реквизитов. В положение недостаточно конкретно прописаны обязательства, в связи, с чем допускаются различные толкования. Данный факт создает для банков высокие риски потерь из-за возможных требование клиентов возместить «ущерб» от мошеннических действий.

Банк со своей стороны должен довести до сведения клиентов информацию о рисках, возникающих при использовании карты, обучить его приемам безопасного использования карты и тем самым сформировать безопасное поведение клиента, что приведет к снижению потерь от мошенничества, как для клиентов, так и для банков.[26] Основной документ, предназначенный для уведомления клиентов о возможных рисках и описание принципов безопасного использования банковских карт, является Памятка о мерах безопасного использования банковских карт, размещенная на сайте банка и прописанная в договоре использования карты как неотъемлемая его часть. Даная памятка пишется, ориентируясь на Письмо Банка России № 120-Т.[27]

Соблюдая все меры предосторожности сложно только сократить вероятность несанкционированного списания с банковской карты денежных средств, но защититься от мошенников на 100% не получиться.

Поэтому использование банковской карты как альтернатива банковскому вкладу для накопления денежных средств не стоит. Начисляемые проценты на остаток по карте, пусть будут приятным бонусом, а не средством накопления. Основной принцип, которому стоит следовать при защите банковской карты от мошенников – это держать в тайне данные карты.

Главное что нужно запомнить – на любой банковской карте есть вся необходимая информация для кражи с нее денег. Поэтому нельзя оставлять свою карточку без присмотра, так как сфотографировать обе стороны карты на телефон займет пару секунд, не намного больше времени займет скопировать данные магнитной полосы с помощью скиммера.

Стоит прикрыть CVV2/CVC2 код на обороте карты, например непрозрачным скотчем, что бы кто-нибудь «случайно» не подглядел эти цифры. Некоторые вообще советуют стереть эти цифры с карты, но могут возникнуть проблемы с приемом карты.

Под секретом надо держать PIN-код. Никому нельзя сообщать эту комбинацию из 4-х цифр даже сотрудникам банка. Банк никогда не потребует от вас эту комбинацию цифр. Для операций в интернете PIN-код так же не требуется. Бывают случаи, когда его пишут на самой карте, естественно так делать не надо. Если же возникают затруднения запомнить PIN-код, то его надо хранить отдельно от банковской карты в неявном виде и недоступном для третьих лиц. При оплате товаров и услуг вводя PIN-код, а также пользуясь банкоматом, обязательно прикрывайте клавиатуру рукой.

Нельзя передавать банковскую карту третьим лицам, особенно если на ней нанесено ваше имя. Потому что только это лицо вправе использовать ее.

Старайтесь пользоваться банкоматами, стоящими в офисах банков. Прикрепить к такому банкомату незаметно какое-либо оборудование, типа скиммера, очень трудно, так как они находятся под постоянным наблюдением. Не используйте устройства, которые требуют ввода PIN-код для доступа в помещение с банкоматами. Так же следует осмотреть банкомат на наличие предметов не соответствующих конструкции банкомата. Если банкомат вызывает у вас подозрения или вокруг крутятся какие-то непонятные лица стоит воздержаться об использования данного банкомата и сообщите о своих подозрениях сотрудникам кредитной организации по телефону указанному на банкомате. Если при проведении операции с банковской картой банкомат не возвращает карту, следует позвонить в кредитную организацию по телефону указанному на банкомате, описать ситуацию и следовать инструкциям сотрудника кредитной организации.

С целью предотвращения неправомерного снятия всей суммы денежных средств с карточки стоит установить суточный лимит на сумму операций производимых по карте, а так же подключить оповещения о проводимых операциях, отправляемых посредством SMS или иным способом.

С целью усиления безопасности ведутся разработки новых технологий защиты. Одна из таких разработок заключается в привязке карты к смартфону с применением геолокации. На практике это будет выглядеть довольно просто: если телефон и банковская карта во время проведения операции находятся на недопустимом друг от друга расстоянии, транзакция одобрена не будет.

Никогда не сообщайте данные своей карты по электронной почте, телефону и т.д. Такие мошеннические схемы как фишинг и вишинг осуществляются только благодаря финансовой неграмотности населения, которые могут без проблем выложить все данные своей карты, в том числе и PIN-код. У них даже не появиться никаких подозрений, что это могут быть мошенники. Мошенники используют так же автоответчики.

Стоит обратить внимание на защиту своего оборудования: установка лицензированного антивируса на ваш домашний компьютер, а так же смартфон. Так как воровство информации с помощью вирусов более опасный вид мошенничества, при котором можно очень сильно пострадать. Не стоит переходить по подозрительным ссылкам, указанным в таких же подозрительных письмах, а так же открывать письма от неизвестных лиц.

Не стоит пренебрегать и основными рекомендациями по пользованию онлайн-банкингом. Заходите в личный кабинет только с защищенного wi-fi, при составление пароля используйте комбинацию из заглавных и строчных букв, цифры и символы. Всегда проверяйте адрес сайта в адресной строке, он обязательно должен начинаться с https://, а в браузере должно появиться изображение замка. Онлайн-покупки лучше совершать с использованием виртуальной карты и переводить на нее необходимую сумму. Если же все-таки совершается заказ с помощью обычной карты, то не используйте PIN-код. Покупки стоит совершать на проверенных сайтах, и обязательно убедитесь в правильности адреса интернет-сайта. Существует вероятность наткнуться на похожий сайт, используемый для осуществления мошеннических операций.

Если возникают какие-либо сомнения в конфиденциальности информации по вашей карте или без вашего ведома, произошла транзакция, то нужно немедленно оповестить банк и заблокировать карту.

Банк со своей стороны должен постоянно разъяснять клиентам принципы, которые используют мошенники. Постоянно напоминать клиентам о недопустимости разглашения третьим лицам любой информации полученной от бака. При возникновении любых проблем с картой клиент должен позвонить в банк и сообщить о сложившейся ситуации. Звонить нужно только по телефону указанному на сайте банка или на самой карте, так как телефоны, указанные в других источниках, могут оказаться поддельными. Также банк должен предупредить клиента, что в случае разглашения по телефону конфиденциальной информации он может понести потери.

Из вышеперечисленного можно сделать вывод, что банкам недостаточно внедрения современных технические средств защиты для уменьшения потерь от рук мошенников. Наравне с этим необходимо активно взаимодействовать с клиентом, обучать их безопасным методам использования банковских карт, ответственному отношению к хранению самой карты и всей конфиденциальной информации касающейся ее. Так же в договоре обязательно должны быть прописаны обязательства клиента соблюдать инструкции по безопасному использованию карты и ответственность клиента за ущерб, понесенный им в случае нарушения таких инструкций.

Безопасность платежей при помощи банковской карты давно наболевший вопрос. Технологии защиты информации, считавшиеся вершиной технологического прогресса, устарели и многочисленные усовершенствования, типа EMV и 3D-Secure, не спасают ситуацию. Но пока не появиться, что, то на столько, же удобное и распространенное как банковская платежная карта продеться довольствоваться апгрейдами. Одним из последних внедренных Visa и MasterCard обновлений является токенизация. На территории России данный сервис появился в конце 2016 года, после того как Visa и MasterCard совместно с НСПК внедрили его в стране.

По своей сути токенизация – технология, обеспечивающая безопасность безналичных платежей путем надежной системы шифрования данных. Проводя платеж, покупатель не сообщает данные своей карты продавцу. Информация шифруется и превращается в специальный код – токен. Он может создаваться через буквенно-цифровые случайные генераторы или через математические формулы. По своей сути токен не отражает никакой важной информации, при попадании в терминал ТСП и впоследствии при передаче в банк для подтверждения платежа, а так же он не представляет ценности для мошенников. Приводя пример можно сказать, что токен это фишка в казино символизирующая наличие денег.

Платежи осуществляется по следующей схеме. На специальный чип Secure Element, которым обладают некоторые Android-смартфоны и iPhone 6, загружаются токены, соответствующие всем критериям владельца платежной карты. При проведении платежа приложение через бесконтактный интерфейс сообщает подходящий токен. После получения ТСП передает его в специальный сервис токенизации Visa Token Service (VTS) или MasterCard Digital Enablement Service (MDES), который проверяет принадлежность токена и передает данные банку-эмитенту для авторизации платежа.

Когда компания хранит данные платежных карт своих клиентов, для взимания абонентской платы или возможности возврата платежа, или при передаче данных на платежный шлюз она может подвергнуться атаке хакера, а так же POS-терминалы могут быть заражены троянским вирусом. Во всех этих случаях токены являются огромным преимуществом мешающим завладеть конфиденциальной информацией. Так как токен являются заменой данных платежной карты специальным кодом ограниченного действия, которые привязываются к смартфону, а так же к магазину или к какому-либо типу платежа. В случае кражи токенном будет проблематично воспользоваться, так как он подходит для совершения покупок только с помощью конкретного устройства, в определенной торговой точке или для определенного типа покупки. Сервисы токеннизации VTS или MDES платеж просто не пропустят.

На сегодняшний день технология спокойно применяется для интернет-транзакций и платежей в ТСП при помощи MasterCard PayPass и Visa Paywave или системы мобильных платежей, таких как Apple Pay, Samsung Pay и Android Pay. Речи о защите онлайн-платежей с обычного компьютера или контактных платежей в ТСП пока не идет. Насколько удобной и полностью защищенной окажется в итоге технология сказать трудно, остается пока только наблюдать и делать соответствующие пометки.

Заключение

В процессе написания курсовой работы можно с уверенностью сделать вывод, что на сегодняшний день рынок банковских платежных карт является сложной многоуровневой системой. В процессе активной эволюции, который занял 137 лет, она превратилась из идеи, описанной в книге в одну из самых сложных процессов в банковской системе. Её стабильное функционирование зависит от множества факторов, так же как и от нее зависит стабильное функционирование множества систем.

Банковская платежная карта представляет собой инструмент или ключ дающий право доступа к своему личному счету в банке. Карта дает право ее владельцу расплачиваться в ТСП и получать наличные денежные средства. Существую различные платежные системы, которые обслуживают банковские карты по собственным технологиям, но существуют определенные международные стандарты, по которым их разрабатывают и выпускают. Данный факт позволяет упростить процесс эквайренга через POS-терминалы и банкоматы. Несмотря на это можно выделить несколько видов классификаций банковских карт, благодаря их обширной характеристике определяющей функциональные и технические параметры карты. Так же существует несколько механизмов расчетов, которые зависят от места и целей держателя банковской карты.

На сегодняшний день рынок банковских платежных карт стабильно развивается. Население все чаще использует банковские карты в качестве инструмента для расчетов в ТСП. Ведется активная разработка и внедрение НСПК и платежной карты «Мир».

Не стоит так же забывать про риски, возникающие при использовании банковской карты, которые отчасти препятствуют развитию рынка. Они связаны в основном с финансовой неграмотностью и невнимательностью населения, а так же с техническими сбоями и мошенниками. Каждый из перечисленных рисков можно предотвратить и обезопасить себя от неприятных ситуаций, связанных с потерей денежных средств или отсутствием доступа к ним, по целому ряду причин.

На современном этапе развития рынка банковских платежных карт существует целый перечень проблем мешающих ему полноценно развить весь свой потенциал. Некоторые из них уже в процессе решения, некоторые требую еще много времени, усилий и денежных вложений для их решения.

Впоследствии социальных и экономических потрясений население утратило доверие к банковской системе и в следствие старшее поколение просто не готово к новшествам, предлагаемым им банком. Они либо не пользуется банковскими картами из-за не доверия, либо используют, но только для снятия наличных денежных средств, опять, же из-за недоверия.

Наравне с этим отсутствие развитой и равномерно распределенной сети инфраструктуры и ограниченности бонусных программ для владельцев банковских карт, являются проблемой для развития рынка.

Грамотное регулирование рынка банковских платежных карт является очень важным фактором в его развитии. Это многосторонний процесс, включающий в себя множество аспектов, и требующей всесторонне проработанной нормативно-правовой базы. На сегодняшний день в российском законодательстве существует целый ряд нормативно-правовых актов. Некоторые из них напрямую регулируют рынок банковских платежных карт, либо оказывают серьезное воздействие. Не смотря на это, существует еще очень большой объем работы связанный с проработкой нормативно-правовой базы, в том числе связанной со стабильным развитием и функционированием НСПК. Грамотно проработанная нормативно-правовая база повысит стабильность российского рынка банковских платежных карт и защитит его от потенциальных внешних угроз и внутренних препятствий.

Проблема зависимости российского рынка банковских карт от международных платежных систем находиться в процессе решения, но также требует пристального контроля и поддержки для стабильного и грамотного решения.

В перспективе российский рынок банковских карт ждет ряд ключевых изменений в системе функционирования. Переход банковских карт в виртуальный вид на мобильном устройстве вопрос времени. Так же внедрения новых систем безопасности, таких как распознавание клиента, по биометрическим данным изменит современный рынок банковских платежных карт к лучшему и сделает его более безопасным. Но что бы это стало возможным необходимо решить уже существующие проблемы на рынке, иначе появится огромная пропасть между финансовыми центрами/городами миллионерами и остальным населением и проблем на рынке станет еще больше и их будет труднее решить.

Опираясь на международный опыт и обстановку в мировой экономике, можно придти к выводу, что успешность развития будет зависеть, прежде всего, от способности всех участников рынка банковских платежных карт совместно работать над большими задачами, используя новые технологии, производя новые знания и перенося опыт из одной отрасли в другие.

Потенциал российского рынка банковских платежных карт огромен, но ему необходимо еще много времени, чтобы население окончательно приспособилось к банковским картам. Впоследствии пластиковые банковские карты будут вытеснены с рынка виртуальными картами на мобильных устройствах. Так же не стоит забывать и про другие нововведения ждущие своего времени. Но чтобы все это осуществилось, потребуется много времени, сил и вложений в российский рынок банковских платежных карт.

Список литературы

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 (ред. от 28.03.2017);

- Федеральный закон от 27.06.2011 № 161-ФЗ (ред. от 01.05.2017) «О национальной платежной системе»;

- Федеральный закон от 07.08.2001 № 115-ФЗ (ред. от 28.12.2016) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма";

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности";

- Закон РФ от 07.02.1992 № 2300-1 (ред. от 03.07.2016) "О защите прав потребителей";

- "Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием" (утв. Банком России 24.12.2004 № 266-П) (ред. от 14.01.2015);

- Письмо Банка России № 120-Т от 02.10.2009 «О памятке «О мерах безопасного использования банковских карт»;

- Банковское дело : учебник / О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И.Лаврушина. – 12-е изд., стер. – М. : КНОРУС, 2018. – 800 с.;

- Божор Ю.А. Мошенничество с банковскими картами: бороться или предотвращать? // Расчёты и операционная работа в коммерческом банке. 2014. №6.;

- Мухамеджанов А. Бесконтактные платежи в банке: два условия внедрения инноваций // Расчёты и операционная работа в коммерческом банке. – 2016. - №6.;

- Березина М.П. Проблемы формирования и развития национальной платежной системы России // Деньги и кредит. 2015. - № 11. С.19-25.;

- Безопасность банковских карт: взгляд потребителя и активность игроков рынка (отчет по результатам исследования) // Аналитический центр НАФИ – 2014. – 28 с.;

- Официальный сайт компании «КонсультантПлюс». http://www.consultant.ru/;

- Официальный сайт Центрального Банка Российской Федерации. http://www.cbr.ru/;

- Официальный сайт информационно-аналитического журнала - «ПЛАС». http://www.plusworld.ru/;

- Официальный сайт аналитического центра - «НАФИ». http://nafi.ru/;

- Официальный сайт «НСПК» – Национальной системы платежных карт. http://www.nspk.ru/;

-

Банковское дело : учебник / О.И. Лаврушин, Н.И. Валенцева [и др.] ; под ред. О.И.Лаврушина. – 12-е изд., стер. – М. : КНОРУС, 2018. – с. 723 ↑

-

"Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием" (утв. Банком России 24.12.2004 N 266-П) (ред. от 14.01.2015) ↑

-

Там же ↑

-

"Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием" (утв. Банком России 24.12.2004 N 266-П) (ред. от 14.01.2015) ↑

-

Мухамеджанов А. Бесконтактные платежи в банке: два условия внедрения инноваций // Расчёты и операционная работа в коммерческом банке. – 2016. - №6. ↑

-

Безопасность банковских карт: взгляд потребителя и активность игроков рынка (отчет по результатам исследования) // Аналитический центр НАФИ – 2014. – с. 2 ↑

-

Количество платежных карт, эмитированных кредитными организациями, по типам карт [Электронный ресурс] // Центральный Банк Российской Федерации [Сайт]. URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet013.htm&pid=psrf&sid=ITM_55789 ↑

-

Сведения об устройствах, расположенных на территории России и предназначенных для осуществления операций с использованием и без использования платежных карт* [Электронный ресурс]// Центральный Банк Российской Федерации [Сайт]. URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet016.htm&pid=psrf&sid=ITM_56567 ↑

-

Там же ↑

-

Сколько россиян имеют банковские карты? 19.01.2017 [Электронный ресурс] // НАФИ Аналитический центр [Сайт]. URL: http://nafi.ru/analytics/skolko-rossiyan-imeyut-bankovskie-karty/ ↑

-

Безопасность банковских карт: взгляд потребителя и активность игроков рынка (отчет по результатам исследования) // Аналитический центр НАФИ – 2014. – с. 15 ↑

-

Количество платежных карт, эмитированных кредитными организациями, по типам карт [Электронный ресурс] // Центральный Банк Российской Федерации [Сайт]. URL: http://www.cbr.ru/statistics/print.aspx?file=p_sys/sheet013.htm

-

Операции, совершенные на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов* [Электронный ресурс]// Центральный Банк Российской Федерации [Сайт]. URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet016.htm&pid=psrf&sid=ITM_56567

-

Там же ↑

-

Операции, совершенные на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов* [Электронный ресурс]// Центральный Банк Российской Федерации [Сайт]. URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet016.htm&pid=psrf&sid=ITM_56567 ↑

-

Операции, совершенные на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов* [Электронный ресурс]// Центральный Банк Российской Федерации [Сайт]. URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet016.htm&pid=psrf&sid=ITM_56567 ↑

-

Березина М.П. Проблемы формирования и развития национальной платежной системы России // Деньги и кредит. 2015. - № 11. 24-25 с. ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности" Ст. 27 ↑

-

Там же ↑

-