Документирование и инвентаризация (Определение инвентаризации, её цели и задачи)

Содержание:

Введение

Для того чтобы реально представить финансовое положение дел организации, независимо от формы собственности, необходимо владеть достоверными данные обо всем имуществе, находящемся в распоряжении данной организации: его количество, состоянии в котором оно находится, правильность его оценки. Далее фактические остатки имущества сравниваются с данными бухгалтерского учета. Данный процесс сверки имущества и обязательств называется инвентаризацией. Определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности -это и есть инвентаризация.

Другими словами- инвентаризация представляет собой контрольную функцию учета, позволяющую выявить случаи необоснованного уменьшения капитала хозяйствующего субъекта, вложенного в различные виды имущества (активов).

Для достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. В ходе инвентаризации проверяются и документально подтверждаются наличие имущества и обязательств, их состояние и правильность оценки.

Целью курсовой работы является углубленное рассмотрение порядка проведения и оформления результатов инвентаризации. В процессе осуществления хозяйственной деятельности, хозяйствующие субъекты имеют активы и обязательства. Процесс в ходе, которого сверяются фактические данные с данными бухгалтерского учета, называется инвентаризацией. Актуальными вопросами социально-экономического развития предприятий и организаций различных сфер деятельности является обеспечение сохранности материальных и других ресурсов, их рационального использования, а также предотвращения непроизводственных расходов, топливных и других материальных ценностей. Одним из современных средств контроля за сохранностью финансово- хозяйственных средств предприятий и организаций является инвентаризация. Инвентаризация как методика бухгалтерского учета возникла очень давно, и непрерывно совершенствуется, так как является одним из основных способов контроля полноты и достоверности.

Соблюдение основных правил проведения инвентаризации играет не маловажную роль, т.к. от них на прямую зависит достоверность и актуальность самого процесса инвентаризации. В зависимости от вида инвентаризации существуют определённые временные рамки.

Таким образом, инвентаризация выступает важнейшим фактором сличения фактического наличия имущества и обязательств данным бухгалтерского учета; она выполняет функцию контроля за сохранностью основных средств, товарно-материальных и денежных средств, выявляет внутрихозяйственные резервы с целью дальнейшего их использования и предоставляет информационный материал, необходимый для своевременного принятия продуманных управленческих решений.

Смысл инвентаризации объединяется к определенной последовательности действий. При их помощи удостоверяется фактическое наличие материальных ценностей. Однако в любой процедуре есть свои особенности, и инвентаризация не исключение… Ежегодно каждое предприятие сталкивается с необходимостью проведения инвентаризации имущества и финансовых обязательств. Ревизии подлежат и основные средства, и все другие активы организации.

При этом инвентаризовать необходимо и имущество, не принадлежащее субъекту, но значащееся на его учете. Разнообразие видов проверяемых субъектов определяет особенности инвентаризации.

1.Инвентаризация-как элемент метода бухгалтерского учёта

1.1 Определение инвентаризации, её цели и задачи

Инвентаризация - как один из основных элементов метода бухгалтерского учета, суть которого заключается в сравнении имущества имеющегося в наличии и обязательств организации с данными предоставленными бухгалтерским учетом.

Для обеспечения контроля за сохранностью хозяйственных средств используют инвентаризацию – как элемент метода бухгалтерского учёта. Она становится эффективным методом контроля за сохранностью имущества предприятия, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением несоответствий между фактическими данными, полученными в результате проведения инвентаризации (путем сверки остатков в натуре с учетными записями).

Инвентаризация является не только методом бухгалтерского учёта, но и исполняет контрольные функции. Выявленные в момент проверки несоответствия данных бухгалтерского учёта с фактическим наличием материальных ценностей служит причиной для проведения служебного расследования относительно работы материально ответственных лиц. При больших излишках и значительных недостачах, неправдоподобности дебиторских и кредиторских задолженностях, показанных в отчётной документации следует задуматься о наличии противозаконных деяний.

Потому важное значение придаётся классификация видов инвентаризации по признакам доминирующих функций, основаниям для проведения и объему инвентаризуемых объектов.

Правила проведения инвентаризации определены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 21 ноября 1996 г. №129в соответствии с рядом принятых нормативных актов.

Существует обязательная инвентаризация, которая проводится если:

1.происходит передача имущества организации в аренду, выкуп, продажа, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

2.происходит составление годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться раз в 3 года, а библиотечных фондов - раз в 5 лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

3.происходит смена материально ответственного лица (на день приемки-передачи дел). На момент заключения с сотрудником договора о материальной ответственности обязательно нужно прописывать необходимость инвентаризации при увольнении. Вместе с тем с инвентаризацией происходит передача материальных ценностей новому сотруднику (материально ответственному лицу). Период такой инвентаризации законом точно не определяются. Главное требование - проведение проверки в течение двух недель с момента уведомления об увольнении. Если не совместить проведение инвентаризации, при смене материально ответственного лица, и передачу ценностей то придется отдельно осуществлять передачу имущества, что увеличивает временные затраты. Касаемо передачи ценностей особого порядка не существует. Следовательно, придерживаться нужно методическим рекомендациям, то есть акт должен содержать подписи главбуха, руководителя предприятия, непосредственного начальника, работника, уполномоченных лиц и принимающего ценности материально ответственного лица. В конце проведения инвентаризации и составления акта передачи материальных ценностей ответственное лицо следует считать уволенным и никаких претензий к нему предъявляться не может.

4.происходит установление фактов хищения или злоупотребления, а также порчи материальных ценностей;

5. имели место быть стихийные бедствия, пожары, аварии или другие чрезвычайные ситуации, вызванные экстремальными условиями;

6. происходит ликвидации (реорганизации) организации, перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации. При реорганизации в виде присоединения необходимо проводить инвентаризацию активов и обязательств только присоединяемого предприятия, поскольку только оно составляет и утверждает передаточный акт, в соответствии с которым имущество перейдет к основной организации. При проведении инвентаризации необходимо руководствоваться положениями, содержащимися в Методических указаниях;

7. при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), если происходит выбытие из коллектива (бригады) более пятидесяти % его членов, а также по требованию одного или нескольких членов коллектива (бригады). Главные цели инвентаризации:

- контроль точности данных текущего учета и обнаружения допущенных ошибок;

- отображение неучтенных хозяйственных и финансовых операций;

- контроль за сохранностью производственных запасов;

- контроль за точностью и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов;

- контроль за условиями хранения товаров;

- выявление залежавшихся, неходовых, устаревших товаров;

- контроль за соблюдениями принципов материальной ответственности;

- проверка состояния учета и организации движения товарных запасов;

- контроль за полнотой отображения всех хозяйственных операций в документах бухгалтерского учете и т.д.

Основные причины, определяющие необходимость проведения инвентаризации:

- выявление возможных ошибок в учете, которые могут привести к серьезным материальным потерям - штрафам за сокрытие прибыли и пр.;

- изменение физических свойств товарно-материальных ценностей. Некоторые материальные ценности (например, продукты питания) в результате естественной убыли меняют свои физические свойства (масса, объем и т.д.) или просто приходят в негодность. С помощью инвентаризации выявляется реальное положение дел, что отражается документально;

- стихийные бедствия, пожары, аварии, природные катаклизмы и т.д.;

- кражи, злоупотребления;

- малый уровень доверия к материально ответственному лицу;

- проведение аудиторских проверок и ревизий в организации;

- смене бригадира при бригадной материальной ответственности;

- по требованию судебно-следственных органов.

Одной из самых необходимых процедур системы внутреннего контроля является инвентаризация имущества и финансовых обязательств организации. Она проводится в соответствии со статьей 11 Федерального закона "О бухгалтерском учете", в которой определены:

1) цель инвентаризации;

2) моменты проведения обязательных инвентаризаций;

3) порядок регулирования выявленных при инвентаризации расхождений фактического наличия имущества с данными бухгалтерского учета.

Основные задачи инвентаризации:

- удостоверение в фактическом наличии имущества в организации;

- контроль за сохранностью имущества путем сопоставления фактического наличия имущества с данными бухгалтерского учета;

- определение неиспользуемого имущества;

- проверка соблюдения правил и условий хранения имущества;

- проверка реальной стоимости учтенных в балансе материальных ценностей.

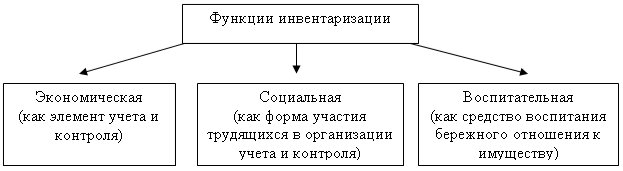

Рисунок 1.1-Функции инвентаризации

Получение максимально достоверной информации в процессе проведения инвентаризации, достигается путем соблюдения определенных правил. Основными правилами инвентаризации считаются: плановость, внезапность, объективность, полнота охвата объектов, сопоставимость единиц измерения, непрерывность, юридическая правомочность результатов, воспитательное воздействие и материальная ответственность, оперативность и экономичность,гласность.

В процессе инвентаризации, проверке подлежат следующее имущество и обязательства предприятия:

- основные средства;

- нематериальные активы;

- финансовые вложения;

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы;

- денежные средства;

- прочие финансовые активы;

- кредиторская задолженность, кредиты банков, займы и резервы.

Инвентаризация по мимо своих основных функциях выполняет и ряд специфических: контроль исполнения установленных правил, относительно обеспечения сохранности материальных и товарных ценностей; выявить товары и материалы чей срок сохранности близится к завершению или истек; обнаружить испорченного имущество для дальнейшего списания; установить виды неиспользуемого имущества , с целью последующей его продажи.

В процессе проведения инвентаризации определяются отдельные материальные ценности, которые в процессе хранения могут изменять свои первоначальные характеристики, что ведет к естественной убыли, какую нужно своевременно учесть. Также при помощи такого вида контроля проверяется компетентность работников и их соответствие занимаемым должностям.

1.2 Виды инвентаризации

Организации учитывая особенности своей деятельности и задачи, которые преследует инвентаризация, может использовать разные её виды. Рисунок 1.2

В зависимости от объёма охваченных средств инвентаризации бывают:

- полная – это инвентаризация которая охватывает абсолютно все средства предприятия (все виды имущества, материальные ценности и финансовые обязательства) и проводится один раз в год;

- частичная – это инвентаризация охватывающая какую-либо одну или несколько групп материальных ценностей и про водящаяся по необходимости (нарушение порядков и сроков инвентаризации, обнаружение незаконных операций, ревизия кассы, смена материально ответственного лица и т.д.)

Выборочной инвентаризация проводится у конкретного материально ответственного лица, при этом проверяют только некоторые материальные ценности на выбор. Проводит её в организациях с большим количеством наименований ценностей.

Сплошной инвентаризацией называю одновременную проверку всех структурных подразделений и предприятий, которые принадлежат одной организации.

Важно указать что инвентаризационные проверки классифицируются по месту проведения. В частности, имущество может инвентаризоваться:

- в кассе;

- в производстве;

- в складских помещениях;

- на торговых площадях и т.д.

Касаемо объектов инвентаризации, то в их роли могут выступать абсолютно любые объекты бухгалтерского учета (основные средства, материальные ценности, готовая продукция, денежные средства, финансовые обязательства, товары и т.д.)

Инвентаризации в зависимости от основания проведения подразделяются на:

- Плановые инвентаризации проводятся: материальных ценностей на складах и базах 2 раза в год, расчетов с финансовыми органами по взносам налогов и других платежей раз в квартал, расчетов с разными дебиторами и кредиторами 2 раза в год (то есть, согласно графику, установленному руководителем предприятия, но время их проведения не разглашается);

Внеплановая инвентаризация проводится в силу определённо сложившихся обстоятельствах: хищение, смена материально ответственного лица, стихийные бедствия и т.д. (время её проведения не разглашается).

С целью достижения абсолютной объективности инвентаризации рациональной оказывается независимая проверка. Проводится такая с привлечением посторонних специалистов. Можно использовать услугами специализированных компаний. Выгода такого привлечение велика, и она обеспечивается: отсутствием личной заинтересованности проверяющих; исключением некомпетентности комиссии; обнаружением фиктивной документации; проведением проверок в кратчайшие сроки на высоком профессиональном уровне. Допустимо проводить независимую инвентаризацию любого вида. Дополнительным плюсом становится оптимизация временных и материальных затрат.

1.3 Порядок и сроки проведения инвентаризации

Необходимым условием для проведения любой инвентаризации имущества в организации является создание комиссии. Их существует два вида: постоянно действующая инвентаризационная комиссия и рабочая инвентаризационная комиссия. Необходимо заметить, что «постоянно действующая инвентаризационная комиссия» создается на 1 год, а рабочая инвентаризационная комиссия только лишь на период проведения инвентаризации.

Действующие нормативы по срокам инвентаризации: Ч.3 ст.11 ФЗ №402 от 6.12.2011 определяет, что случаи инвентаризации, ее порядок и сроки устанавливаются организацией, кроме обязательных проверок. Случаи обязательных проверок определены федеральным законодательством, в частности п.1.5 «Методических указаний» №49, и отраслевыми стандартами. Исходя из указаний, необходимой считается только инвентаризация перед составлением годового отчета. Во всех других ситуациях они устанавливаются руководителем в зависимости от утвержденной учетной политики или создавшихся обстоятельств. В учетной политике указываются сроки проведения плановых проверок. Частота внезапных и периодических инвентаризаций обусловлена только желанием и возможностями самого предприятия.

Отказ от проведения обязательной инвентаризации может быть приравнен к отсутствию бухучета, что повлечёт за собой применением административных санкций к должностным лицам. Неправильное оформление итогов инвентаризации приводит к искажению бухгалтерской отчетности, что тоже административно наказуемо.

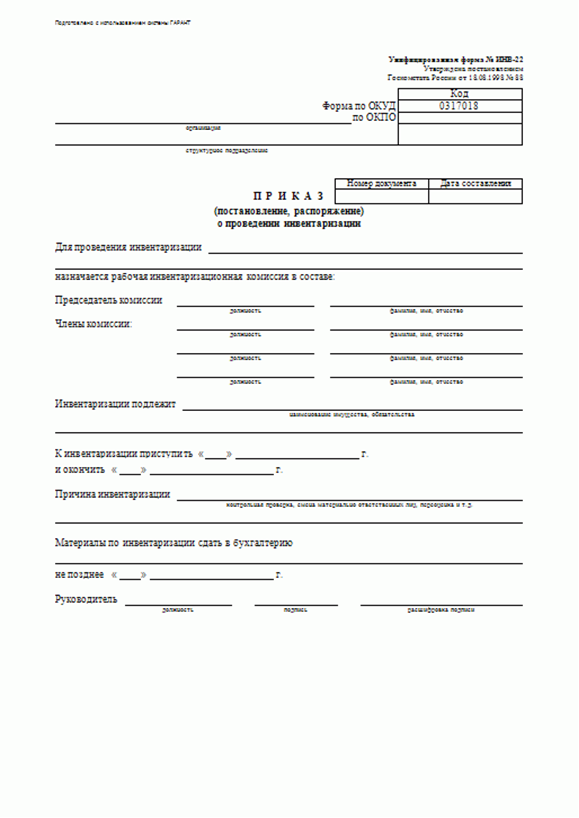

Конкретный (по фамильный) состав инвентаризационной комиссии утверждается руководителем предприятия в приказе об инвентаризации по форме № ИНВ-22 (приложение 1). В нём указываются материальные ценности, подлежащие инвентаризации, определяется председатель инвентаризационной комиссии, сроки и порядок проведения инвентаризации.

Важным моментом является то, что отсутствие хоть одного из членов комиссии при проведении инвентаризации служит основанием для признания результатов данной инвентаризации недействительными!

До начала проверки фактического наличия имущества инвентаризационной комиссии необходимо получить последние, на момент инвентаризации, приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «___» (дата)», что должно служить бухгалтерии основанием для вычисления остатков имущества к началу инвентаризации по учетным данным. Перед проведением инвентаризации организуют подготовительные мероприятия. Материальные ценности рассортировывают и расфасовывают по наименованиям, сортам, размерам; в местах хранения размещают ярлыки с указанием точного количества, массы или меры проверяемых ценностей. Вся документация по приходу и расходу материальных ценностей должна быть обработана и записана в регистры аналитического учета. От материально ответственных лиц нужно получить расписку в том, что у них нет не оприходованных и не списанных в расход ценностей.

Фактическое наличие имущества при инвентаризации определяют путем непременного подсчета, взвешивания, обмера. Ревизия фактического наличия имущества производится при обязательном присутствии материально ответственных лиц.

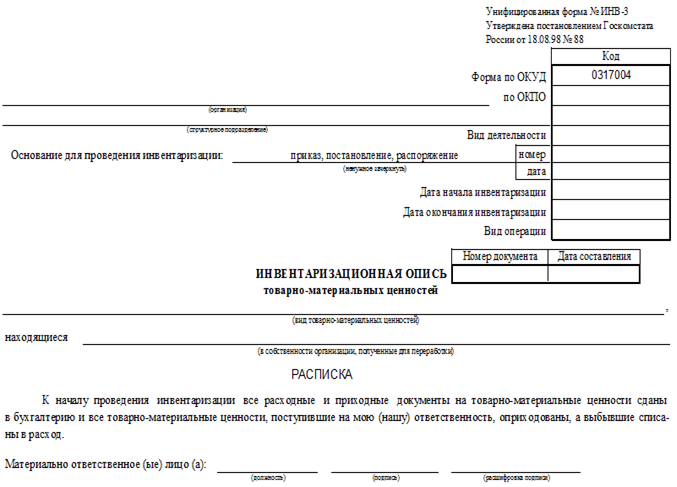

Материально-ответственные лица дают расписки о том, что на начало инвентаризации все расходно-приходные документы на материальные ценности сданы в бухгалтерию или переданы комиссии и при этом все материалы, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход, запись делается на 1 странице инвентаризационной описи (приложение 2)

В ходе инвентаризации данные заносятся в инвентаризационные описи. Они могут создаваться бухгалтером заранее, где допускается указание учетных бухгалтерских остатков. Категорически запрещается внесение фактических показателей без пересчета, к примеру, со слов работника. (приложение 3)

За своевременность и правильность проведения инвентаризации несут ответственность руководитель организации, согласно законодательству, и главный бухгалтер организации, согласно внутренним должностным инструкциям. Руководитель предприятия обязан создать обстановку для полной и точной проверки фактического наличия материальных ценностей в определённые сроки (обеспечить необходимое количества рабочей силы, наличие измерительных и контрольных приборов, измерительной тары).

Если итоги проведенной проверки кажутся сомнительными, то выполняется повторная инвентаризация. После её завершения может осуществляться контрольная инвентаризация, подразумевающая оценку достоверности и правильности действий комиссии и точности соблюдения правил проведения процедуры.

Результаты проверки, обмера и взвешивания записывают в инвентаризационные описи или акты инвентаризации не менее чем в 2 экземплярах, которые подписывают все члены инвентаризационной комиссии. Материально ответственные лица должны подтвердить на каждой описи, что у них нет претензий к членам комиссии и что проверенные материальные ценности приняты ими на хранение. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны. Ошибочные данные исправляют во всех экземплярах описей, только путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны оговариваться и подписываться всеми членами инвентаризационной комиссии и материально ответственными лицами. На последней странице описи незаполненные строки прочеркиваются и делается отметка о проверке соответствия цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

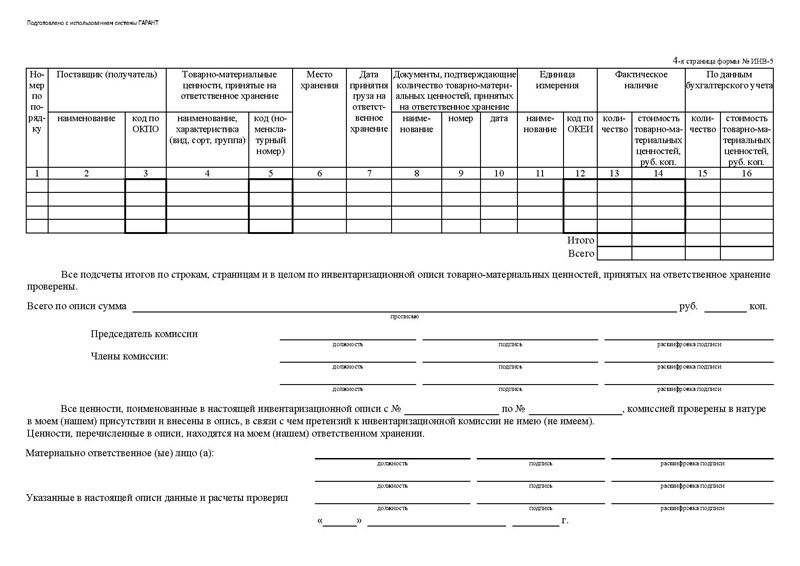

Отдельные описи составляются на имущество, находящееся на ответственном хранении, арендованное либо полученное с целью дальнейшей переработки.

Материальные ценности, которые хранятся в неповрежденной упаковке, проверяются выборочно, но если надпись на упаковке и содержимое не соответствуют, то должны вскрываться все упаковки для полного пересчета.

С 01.01. 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Если инвентаризация проходит в течении нескольких дней, то помещения где она проводится, при уходе комиссии, должны опечатываться. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В межинвентаризационный период на предприятиях с большим наименованием номенклатурных ценностей проводятся выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

В соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», ПБУ 4/99 «Бухгалтерская отчетность организации», приказа Министерства финансов РФ от 21.12.2001 № 119н, Учетной политики проведение инвентаризации обязательно:

- перед составлением годовой бухгалтерской отчетности;

- при временном отсутствии материально-ответственного лица (на день приемки-передачи дел);

- немедленно, при установлении таких фактов как хищение или злоупотребление, а также порчи ценностей;

- после стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- если имущество организации отдаётся в аренду, выкупается, продаётся;

- при ликвидации (реорганизации) предприятия, перед составлением ликвидационного (разделительного) баланса.

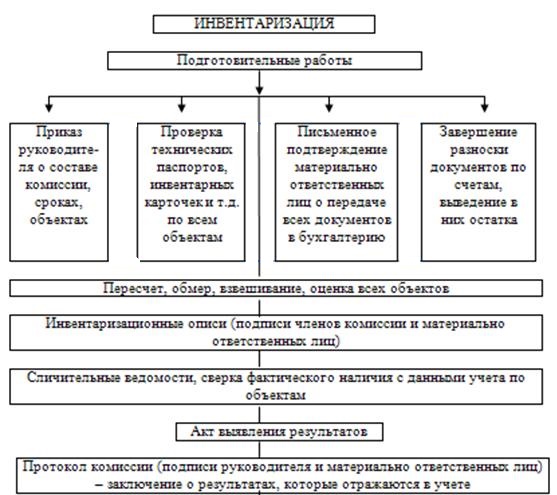

Рисунок 1.3-Схема проведения инвентаризации

2.Отражение результатов инвентаризации в бухгалтерском учёте

2.1 Документальное оформление инвентаризации

Первичными учётными документами для бухгалтерского учёта являются инвентаризационные описи и акты. Поэтому важнейшая задача инвентаризационной комиссии – как можно точно и полно внести в описи данные о фактическом имуществе и финансовых обязательствах, а также правильное и своевременное оформление материалов инвентаризации. Инвентаризационные описи нужно заполнять либо от руки чернилами или шариковой ручкой, либо с использованием средств компьютерной техники. Никоим образе в них не должно быть помарок и подчисток.

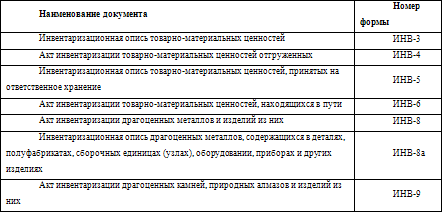

Рисунок 2.1-Формы инвентаризационных описей и инвентаризационных актов

Товарно-материальные ценности заносятся в описи по каждому отдельному наименованию с обязательным указанием вида, группы, точного количества и других необходимых данных (артикул, сорт и т.д.). Инвентаризация материальных ценностей должна проходить в порядке их расположения в данном помещении. В том случае, если инвентаризационная опись или акт составляются на нескольких страницах, то они обязательно должны быть пронумерованы и скреплены таким образом, чтобы исключить любую возможность замены одной или нескольких из них. В конце каждой страницы описи непременно прописью указывается следующее:

-точное число порядковых номеров материальных ценностей;

- общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Данное ведение записей позволяет абсолютно предотвратить вероятность каких-либо незаконных изменений в документах после их подписания материально ответственным лицом и инвентаризационной комиссией.

Во время инвентаризации в случае смены материально ответственного лица описи и акты составляются в 4 экземплярах. Лицо принявшее материальные ценности, расписывается в их получении, а сдавшее - в их сдаче.

Материалы инвентаризации предоставляются главному бухгалтеру и руководителю организации в тот же день. А предварительные результаты инвентаризационная комиссия выводит сразу после завершения проверки. Окончательный итоговый результат инвентаризации оформляется в бухгалтерии актом результатов проверки материальных ценностей или сличительной ведомостью.

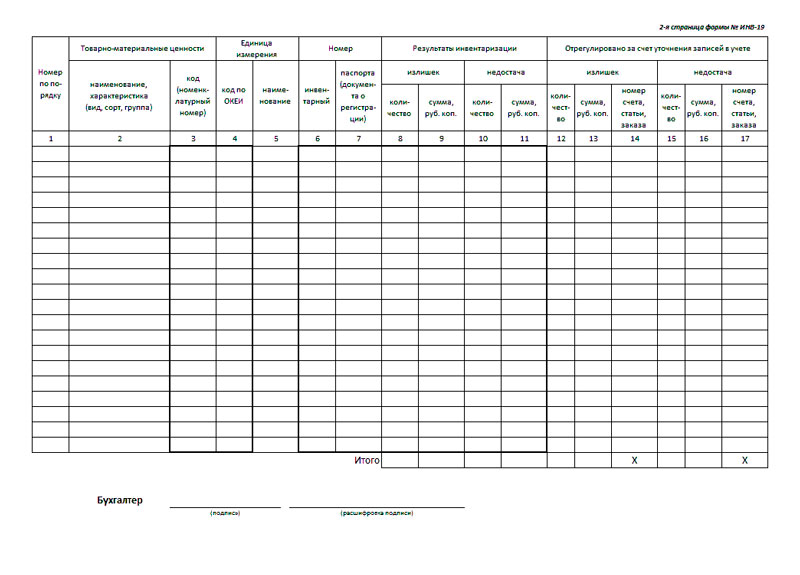

В документах по каждому номенклатурному виду ценностей (товарам, таре, денежным средствам в кассе) указывают остатки по учетным данным и фактические, естественную убыль и окончательные итоги инвентаризации — недостачу или излишки. Так как по таре ведется количественно-суммовой учет, результат оформляют в сличительной ведомости по каждому наименованию тары, количеству и сумме в отдельности. Каждый случай недостач или излишков материально-ответственные лица должны объяснить в письменном виде.

В соответствии с Инструкцией № 70н результаты инвентаризации оформляются следующими актами:

- Акт инвентаризации ценных бумаг (ф. 0511817);

- Акт инвентаризации остатков на счетах денежных средств (ф 0511828);

- Акт инвентаризации задолженности по ссудам (кредитам) (ф. 0511829);

- Акт инвентаризации (сличительная ведомость) бланков строгой отчетности и денежных документов;

- Акт инвентаризации (сличительная ведомость) по объектам нефинансовых активов (ф. 0511832);

- Акт инвентаризации наличных денежных средств (ф. 0511837);

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0511838);

- Акт инвентаризации расчетов по доходам и платежам (ф. 0511840);

- Акт о результатах инвентаризации (ф. 0511835).

Законом о бухгалтерском учете предусмотрен следующий порядок регулирования несоответствий фактического наличия материальных ценностей с данными бухгалтерского учета: ценности, очутившиеся в излишках, подлежат оприходованию и занесению на результат хозяйственной деятельности организаций с обязательным последующим установлением причин возникновения излишков и виновных лиц; недостача ценностей в пределах норм списывается по распоряжению руководителя организации на издержки обращения; нормы убыли применяются только в случаях фактического обнаружения недостач; недостача сверх норм естественной убыли, а также порча относятся на виновных лиц; в случаях, когда виновники небыли установлены, убытки от недостач списываются на финансовые результаты.

На пришедшие в негодность, залежавшиеся товары, составляют отдельную опись. Материальные ценности, поступившие во время инвентаризации, так же оформляются отдельной описью с указанием даты поступления и наименования поставщика.

2.2 Выявленные недостачи и излишки

По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты этих проверок оформляются актом и регистрируются в книге контрольных проверок правильности проведения инвентаризации.

Выявление результатов инвентаризации и отражение их в учете. В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют ведомость учета результатов, выявленных инвентаризацией. Она подписывается руководителем организации, главным бухгалтером и председателем инвентаризационной комиссии. По окончании инвентаризации комиссия составляет протокол, отмечая в нем свои решения и предложения, который утверждается руководителем организации. Затем определяют порядок регулирования выявленных разниц между данными инвентаризации и учета.

Основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовые результаты организации с последующим установлением причин возникновения излишка и виновных лиц. Обнаруженные в процессе инвентаризации излишки включают в финансовые результаты по сумме равной рыночной стоимости выявленного лишнего имущества. При этом делаются проводки:

Дебет 01 ,10, 43, 50 Кредит 91 «Прочие доходы и расходы».

Порядок инвентаризационной проверки определяется «Методическими указаниями по инвентаризации имущества …», утвержденными Приказом Минфина №49 от 13.06.1995. Итоги проверок оформляются посредством унифицированных форм, учрежденных Постановлением Госкомстата №88 от 18.08.1998. При обнаружении какого-либо факта ненадлежащего обращения или пропажи имущества в соответствии с п.2 ст.12 ФЗ №129 необходимо провести инвентаризацию.

Недостачу имущества и его порчу в пределах естественной убыли относят на затраты производства или расходы на продажу. Такой порядок применяется только при выявлении фактических недостач. В этом случае делаются записи:

1) Д-т 94 «Недостачи и потери от порчи ценностей»

К-т 10 «Материалы», 43 «Готовая продукция», 41 «Товары» и др.

2) Д-т 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»

К-т 94«Недостачи и потери от порчи ценностей».

Недостача материальных ценностей, денежных средств и другого имущества, а также их порча сверх естественной убыли относятся на виновных лиц. При этом делаются проводки:

1) Д-т 94 «Недостачи и потери от порчи ценностей»

К-т 10 «Материалы», 43 «Готовая продукция», 41 «Товары» и др.

2) Д-т 73 «Расчеты с персоналом по прочим операциям»

К-т 94 «Недостачи и потери от порчи ценностей».

При недостаче и порче объектов основных средств делается запись:

Д-т 02 «Амортизация основных средств»

К-т 01 «Основные средства» - на сумму накопленной амортизации;

Д-т 91-3 «Выбытие основных средств»

К-т 01 «Основные средства» - на остаточную стоимость основных средств.

При выявлении виновных лиц недостающие или испорченные объекты основных средств оцениваются по рыночным ценам и оформляются проводкой:

Д-т 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба»

К-т 94 «Недостачи и потери от порчи ценностей».

В тех случаях, когда виновные лица не установлены или во взыскании ущерба с виновных лиц отказано судом, убытки от недостачи имущества и его порчи списываются на финансовые результаты организации. При этом делается проводка:

Д-т 91 «Прочие доходы и расходы»

К-т 94 «Недостачи и потери от порчи ценностей».

Результаты инвентаризации должны быть отражены в учете в течение 10 дней после ее проведения.

К документу, в котором будет показано списание недостачи, нужно прилагать акт о проведенных работах и другие документы, доказывающие фиксацию материальных ценностей. Списывание происходит на основании норм естественной убыли и учетной политики предприятия. Списать естественный убыток возможно только после вычисления его бухгалтерией и проверки руководством и инвентаризационной комиссией. Служебное расследование по установлению виновных лиц проводят, если сумма недостачи превышает норму естественной убыли. При этом данные нормы применимы ко всем качественным и количественным материальным ценностям. Не могут они применятся только относительно штучных и фасованных товаров. Ответственность за недостачу несет руководитель предприятия. Им устанавливается возможность списывания недостачи в расходы.

Если установлены в недостаче лица и превышении суммы недостачи над нормами естественной убыли списание происходит следующим образом:

1.Бухгалтер по приказу ответственного лица списывает суммы недостачи с кредита в дебет;

2.Проверяются документы с указанием разницы фактической и рыночной стоимости товара;

3.Высчитывается сумма материального вреда предприятию;

4.Данные предоставляются руководителю предприятия, который взыскивает недостачу с виновного лица либо обращается в суд.

Когда вина материально ответственного лица не доказана, то ответственное за проведение инвентаризации лицо уведомляется об этом письмом с постановлением суда. Принимая во внимание данный документ можно списать недостачу в дебет расходов организации. В случае, когда вина винного сотрудника доказана, но он скрылся, недостача списывается за счет чистой прибыли предприятия.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководителем предприятия. После утверждения результаты инвентаризации отражаются в учете.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются за счет прибыли или резервных фондов.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшиеся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

При любых случаях, несоответствий, выявленных в результате инвентаризации (излишки или недостачи), оформляются сличительные ведомости и оцениваются по фактической себестоимости.

Заключение

Инвентаризация— способ проверки соответствия фактического наличия имущества в натуральном виде данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления.

Инвентаризация проводится в соответствии с положением о бухгалтерском учете и отчетности в Российской Федерации и основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Согласно этим документам предприятия (организации) обязаны проводить инвентаризацию основных средств, капитальных вложений, незавершенного капитального строительства, капитального ремонта, незавершенного производства, товарно-материальных ценностей, денежных средств, расчетов и других статей бухгалтерского баланса.

Инвентаризации подлежат и товарно-материальные ценности, не принадлежащие предприятию, такие, как ценности на ответственном хранении, полученные для переработки, арендованные основные средства и т. п., а также по каким-либо причинам не учтенные ценности.

Инвентаризация на предприятиях представляет собой сложный и ответственный участок работы.

Под действием различных факторов в бухгалтерском учете могут возникнуть несоответствия и расхождения. Таковыми могут быть различного рода ошибки, естественные изменения, злоупотребления материально-ответственных лиц. Что бы выявить влияние данных факторов и проводится инвентаризация.

Инвентаризации как элемент метода бухгалтерского учета тесно связана с другими элементами метода бухгалтерского учета.

Виды инвентаризации различны, в зависимости от того с какой целью они проводятся, они могут быть плановые и внеплановые, полные и частичные, сплошные и выборочные.

Инвентаризация проводится обязательно в присутствии материально-ответственного лица. Работа комиссии заключается в определении фактического наличия имущества. Итоги отражаются в инвентаризационных описях, которые подписываются председателем и членами комиссии и передается в бухгалтерию.

Таким образом, с помощью инвентаризации: - проверяются полнота и точность данных бухгалтерского учета,- выявляются ошибки, допущенные в учете,- принимаются на учет неучтенные хозяйственные объекты,- контролируется сохранность хозяйственных средств,- выявляются и предупреждаются неучтенные ценности и допущенные потери, хищения, недостачи. Помимо этого, инвентаризация занимает важное место в процессе осуществления экономического анализа. Важное значение инвентаризации заключается ещё и в том, что её осуществляют сами сотрудники организации, поэтому она выступает одним из методов контроля сотрудников за деятельностью организации, служит эффективным средством контроля за работой материально-ответственных лиц, помогает не только вскрыть, но и предупреждать возможные недостачи и хищения товарно-материальных ценностей.

В процессе осуществления хозяйственной деятельности, хозяйствующие субъекты имеют активы и обязательства. Для того чтобы реально представлять финансовое положение дел в организации, нужно иметь достоверные данные обо всем имуществе, находящемся в ее распоряжении: сколько его, в каком оно находится состоянии и правильно ли было оценено. Процесс в ходе, которого сверяются фактические данные с данными бухгалтерского учета, называется инвентаризацией.

Список использованных источников

- Федеральный Закон Российской Федерации «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г.

- Положения по бухгалтерскому учету (ПБУ 1-24): с приложениями и методическими указаниями Министерства финансов. - М.: Юриспруденция, 2012.

- Алексеева А.И., А.В. Малеева, Ю.В.Васильев, Л.И. Ушвицкая Комплексный экономический анализ - М.: Эксмо, 2012г- 672 с.

- Анализ в управлении финансовым состоянием организации: Н.Н. Илышева, С.И. Крылов. – М.: ИНФРА-М. 2010. – 185 с.

- Бабаев Ю.А., Петров А.М., Макарова Л.Г., Оболенская Ю.А. - Бухгалтерский учет: Учебник для вузов / Под ред. Бабаева ЮА - 2-е изд. переработанное и дополненное. - М.: Проспект, 2010. – 323 с.

- Бернгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.; Финансы и статистика, 2011 год. – 460 с.

- Баянова Л.И. Отражение результатов инвентаризации имущества // Актуальные вопросы бухгалтерского учета и налогообложения. 2013г. - №2. – С.45-49.

- Бухгалтерская (финансовая) отчетность: Учеб. Пособие / Под ред. Проф. В.Д. Новодворский - М.: ИНФРА – М, 2012 г. -464с.

- Вещунова Н.И. Бухгалтерский и налоговый учет: учебное пособие - М.:Проспект, 2010. - 288с.

- Гусева Т.М. Самоучитель по бухгалтерскому учету. Учебное пособие / Т.М. Гусева. – М.; Проспект, 2010. – 464 с.

- Гаврилова А.Н. Финансы организации (предприятия): Учебник для ВУЗов / А.Н.

- Копылова Е.К., Слободняк И.А. Обзор основных требований к инвентаризации, содержащихся в Законе №402-ФЗ «О бухгалтерском учете» // Аудиторские ведомости. – 2014г. - №2 С.15-23.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.; ИНФРА-М. 2011. – 504с.

- Керимов В. Э. Бухгалтерский управленческий учет. Учебник – 5-е изд. измен и доп. – М.: Издательско-торговая корпорация “Дашков и Ко”, 2011. – 460 с.

- Коваль Л. С. Международные стандарты и теория бухгалтерского учета: учебно-методическое пособие / Л.С. Коваль. – М.: «Гелиос АРВ», 2010. – 270 с.

- Кузнецова Л.Н. Бухгалтерская (финансовая) отчетность: Учетное пособие / РГЭУ (РИНХ) / Л.Н. Кузнецова. – Ростов н/Д, 2010. -224 с.

- Полковский А.Л. Бухгалтерское дело: учебное пособие / А.Л. Полкоский. – М.; ЮНИТИ. 2014г. – 288с.

- Терновка Ю.Л. Инвентаризация основных средств // Практическая бухгалтерия. – 2012. - №4. С12-18.

- Копылова Е.К., Слободняк И.А. Обзор основных требований к инвентаризации, содержащихся в Законе №402-ФЗ «О бухгалтерском учете» // Аудиторские ведомости. – 2014г. - №2 С.15-23.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.; ИНФРА-М. 2011. – 504с.

- Керимов В. Э. Бухгалтерский управленческий учет. Учебник – 5-е изд. измен и доп. – М.: Издательско-торговая корпорация “Дашков и Ко”, 2011. – 460 с.

Приложение 1.

Бланк приказа об инвентаризации

Приложение 2.

Расписка материально ответственного лица

Приложение 3.

Инвентаризационная опись

Приложение 4.

Бланк сличительной ведомости ИНВ-19

- Баланс и отчетность организации

- Особенности политики мотивации персонала малых предприятий (на примере ЧУСП "БобруйскБелСтрой")

- Понятие и классификация юридических фактов (правоотношения)

- Кадровая стратегия в системе стратегического управления организацией (на примере в ЧПУП «Витигор-ДЕМ»)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Понятие, классификация и место кадровой стратегии)

- Особенности политики психологической поддержки персонала малых предприятий

- Баланс и отчетность (роль и значение бухгалтерского баланса)

- Определение, основные задачи, функции бухгалтерского учета (теоретические исследования)

- Франчайзинг(История развития франчайзинга)

- Оборотные активы предприятия (ОАО «Бобруйскагромаш»)

- Определение, основные задачи, функции бухгалтерского учета (Понятие, сущность и принципы бухгалтерского учета)

- Реклама как сигнал и как информация (рекламная деятельность)