КРЕДИТ ЛОМБАРДОВ

Содержание:

ВВЕДЕНИЕ

Проблема недостатка финансовых средств актуальна в любое время и в любой стране. Однако во время экономических кризисов она встает особо остро. С ней сталкиваются как предприятия, так и население. И если юридическое лицо, обладая залоговым имуществом, может обратиться в банк за кредитом, то среднестатистическому гражданину рассчитывать на краткосрочный займ не приходится. Особенно если средства нужны не для осуществления крупной покупки, а для удовлетворения базовых потребностей. Тут и возникает идея обратиться в ломбард, который может быстро предоставить необходимую сумму на короткий срок.

В последние три года идет постепенное, но стабильное сокращение количества ломбардов на рынке. По состоянию на конец 2017 г.- начало 2018 г. количество ломбардов уменьшилось на 96 юридических лица. По данным закрытия за 2015-2016 гг. до 50% составили новички отрасли (в качестве основной причины участники выборки определили завышенные требованиями регулятора и расходы на их исполнение).[1]

К середине 2019 г. количество ломбардов сократилось до 4200, тенденция за последние 3 года – сокращение на 11-12% ежегодно. 2019 год показывает, что их количество сократилось еще на 5%. На сегодняшний день не является необычной продажа не только одиночных ломбардов (таких продается только на одном сайте объявлений – 90 шт.), но и целых сетей с кредитным портфелем 100 млн. и более. Часть сетей или уже поглощены другими игроками, или находятся в стадии переговоров о приобретении. В стадии ликвидации, в т.ч. по требованию Банка России, находится около 500 ломбардов. Очевидно, что причины как закрытия ломбардов, так и продажи ломбардов как бизнеса – отсутствие перспектив развития у владельцев таких ломбардов[2].

Цель курсовой работы - изучить специфику кредитования ломбардов.

Задачи работе:

- Рассмотреть теоретические аспекты исследования кредита ломбардов ;

- Провести анализ эффективности деятельности ООО «Ломбард-Кристалл»;

- Рассмотреть проблемы и перспективы ломбардного бизнеса в РФ.

Предмет исследования – кредитование. Объект исследования – деятельность ломбардов в РФ.

Работа состоит из введения, трех глав, заключения и списка литературы.

Методологической основой выполнения курсовой работы послужили: федеральные законы, законодательные и нормативные акты федеральных органов власти, материалы периодической печати, данные электронной сети интернет.

1. Теоретические аспекты исследования кредита ломбардов

1.1. Экономическая сущность ломбарда

Ломбарды - кредитные организации, которые выдают кредиты под залог движимого имущества, хранят закладные и другие ценности и, при необходимости, ведут торговую деятельность по продаже заложенного имущества за комиссионные[3].

В зависимости от степени участия государства и частного капитала ломбарды являются государственными, муниципальными, частными и смешанными.

Ломбарды предоставляют услуги в основном физическим лицам. Предметы личного пользования и домашнего (семейного) потребления принимаются к хранению; производственно-технические цели; ювелирные изделия и товары для дома из драгоценных металлов и драгоценных камней, жемчуга, янтаря и других материальных и нематериальных ценностей.

В соответствии с законом ломбард должен иметь лицензию на залог и хранение изделий из драгоценных металлов и драгоценных камней (с обязательной доставкой неопределенных товаров в Казначейство).

Новые промышленные или подержанные потребительские товары, которые пользуются спросом, но соответствуют санитарным требованиям, принимаются в качестве обеспечения. Сложные товары должны быть в хорошем состоянии.

Следующие предметы не принимаются в ломбард[4]:

- предметы, розничная торговля которых запрещена (ограничена) законом (яды, оружие, предметы с высоким содержанием радионуклидов и т. д.);

- продукты питания;

- ордена, медали, знаки отличия;

- изделия из драгоценных металлов и камней включены в перечень, утвержденный соответствующими государственными органами.

Ломбард не имеет права включать имущество, включенное в список предметов, для которых из-за их исторической, культурной или иной ценности или для обеспечения безопасности государства использование ипотеки не допускается.

Собственность принимается от взрослых граждан только после предъявления документа, удостоверяющего личность. Эти условия распространяются на вопрос недвижимости. Работа ломбарда с другими лицами, представляющими интересы клиента, осуществляется только на основании мандата, заверенного в установленном порядке.

Имущество, переданное в ломбард, оценивается по соглашению сторон с участием продавца-оценщика. Оценка драгоценных металлов и изделий из камня проводится экспертами по сырью, которые утвердили технический минимум для испытаний ювелирных изделий и их металлолома.

Трейдер-оценщик должен изучить действующий стандарт, технические условия для ювелирных изделий, драгоценных камней, полудрагоценных камней и поделочных камней[5].

Существует специальная технология для испытаний и оценки продукции, лома и сплавов из драгоценных металлов. Все предложенные значения, независимо от наличия меток, образцов, проверяются, при этом в методах оценки различных видов продукции есть особенности.

Ломбард занимается операциями по получению имущества на хранение после получения строгих отчетов или других согласованных сторонами документов. Первый экземпляр остается в ломбарде, второй - передается поставщику имущества.

По просьбе лица, сдавшего имущество, срок хранения может быть продлен.

Ломбард обязан[6]:

- принимать меры для хранения предметов заклада, их сохранности;

- немедленно возвращать предметы заклада после выполнения залогодателем или третьим лицом условия договора;

- платить за счет залогодателя налоги и сборы, связанные с заложенным имуществом, если иное не предусмотрено договором;

- страховать принятое в залог имущество на полную стоимость за счет и в интересах залогодателя, если иное не предусмотрено договором.

Ломбард не может предоставлять ипотеку, и не имеет права использовать ипотеку.

В случае утраты или нехватки залогового имущества, должен возместить стоимость заложенного имущества, и, если предусмотрен договор, если залоговое имущество повреждено, ему необходимо погасить сумму или полную сумму такого уменьшения. Если ломбард неправильно хранит или использует объект кредитор имеет право отменить кредита в любое время или выполнить обязательства, обеспеченные до плана.

Ломбардные ссуды - это краткосрочные потребительские ссуды, обеспеченные залогом, имеющей обращение на рынке и, следовательно, легко реализуемую потерянную собственность или права.

Предельные значения, количество ссуд, которые могут быть предоставлены лицу, условия, на которые они предоставляются, и размер платы за пользование кредитом (и за хранение недвижимости) определяются сторонами соглашением. Комиссионные могут быть списаны сразу после получения кредита или после окончания срока действия договора.

Соглашение между ломбардом и его клиентом должно определять условия кредита на имущество. Договор залога может быть заключен отдельно. Ломбард, который выдает кредит под залог ценных бумаг, должен заключить договор с профессиональным участником рынка ценных бумаг в случае, если платеж не будет погашен до наступления срока оплаты.

Физическое лицо имеет право использовать ломбардный кредит по своему усмотрению. Любые ограничения этого положения являются необоснованными. По требованию агента по недвижимости ломбард может продлить срок погашения кредита, но с более высокой процентной ставкой.

Если ссуда, обеспеченная ссудой недвижимого имущества, не погашена в течение предписанного периода, ломбард продает это имущество на комиссионной основе через отраслевые организации или продает его самостоятельно. В последнем случае, если предмет залога не пользуется спросом, ломбард может снизить цену, а если имущество остается нереализованным, ломбард может вернуть предмет залога в залог и взыскать долги через суд.

Если сумма от продажи заложенного имущества недостаточна для полного удовлетворения требований, он имеет право получить недостающую сумму из другого имущества должника в порядке, установленном законом.

При продаже заложенного имущества полученная сумма может превышать размер требований, после чего разница выплачивается залогодержателю.

Из суммы, полученной от продажи недвижимости, возвращается[7]:

- плата за хранение за все время, пока имущество фактически находится в ломбарде;

- выданные кредиты;

- проценты по кредиту;

- расходы по продаже недвижимости и другие расходы, указанные в соглашениях сторон.

Итак, к специфическим чертам ломбарда как кредитной организации можно отнести:

- выдачу краткосрочного потребительского кредита под обеспечение залога (в сочетании с залоговыми операциями);

- особенности клиентуры;

- особенности закладываемого имущества и прав;

- осуществление ряда некредитных операций (хранение, продажа имущества);

- необходимость значительного первоначального капитала для начала работы;

- востребованность услуг и доступность широкому кругу пользователей.

Сегодня ломбард - это компания, которая приносит достаточную прибыль. С этим могут справиться различные предприниматели, а также управляющие компании и частные инвесторы.

Таким образом, ломбард - это организация, которая осуществляет денежные операции, которые являются предметом залога всех ценных вещей. Основным документом деятельности ломбарда является «Положение о ломбарде». Все правила для ломбарда должны быть описаны.

Ломбард должен иметь юридическую форму. Конечно, ломбард должен быть зарегистрирован в налоговой инспекции. Организация не имеет права применять упрощенную систему налогообложения.

Ломбардные ссуды - это краткосрочные потребительские ссуды, обеспеченные залогом, имеющей обращение на рынке и, следовательно, легко реализуемую потерянную собственность или права.

1.2 Финансовый механизм деятельности ломбардов

Ломбард является специализированной коммерческой организацией. Основным направлением деятельности компании является выдача краткосрочных займов под залог движимого имущества клиента и хранения товаров. Ломбарды отличаются специализацией. То есть, есть организации, которые принимают драгоценные металлы или предметы домашнего обихода. И есть также ломбарды, которые берут залог и автомобиль. Безопасность оценивается по соглашению между двумя сторонами. Клиент, который подал дело на хранение, заключает договор с ломбардом и получает документ о хранении своего имущества.

Ломбард является старейшим финансовым институтом человечества и имеет богатую историю. Первые письменные сведения о греческих и римских летописях в ломбардах свидетельствуют об их существовании в древнем Китае более 3000 лет назад.

В современном смысле ломбарды в Европе появились еще в средние века. Из-за трудностей в экономике и проблем банковской системы стало появляться все больше ломбардов. Иммигранты из итальянской провинции Ломбардия основали Дом Ломбарди во Франции и Англии, который владел сетью кредитных учреждений по всей Европе[8].

В России это имя стало нарицательным. Клиентами Ломбардии были даже королевские семьи, например король Англии Эдуард III. Испанская королева Изабелла положила алмазную корону в ломбард, чтобы финансировать поездки Колумба в Америку.

Символом Lombardy House было изображение 3 золотых шаров, которые до сегодняшнего дня являются универсальным брендом для ломбардов по всему миру, но по какой-то причине не получили распространения. Первые попытки штатов организовать ломбарды относятся к началу 17 века. Отцами в этом направлении являются Англия и Бельгия.

В России первые меры по предоставлению населению кредитов были связаны с правлением Анны Иоанновны, когда в соответствии с Указом 1729 г. валютному ведомству было разрешено выдавать ссуды под ипотеку под интересующие объекты из золота и серебра.

При Елизавете Петровне был создан кредитный банк, в задачи которого входило выдача кредитов под ценную ипотеку.

В 1772 году были открыты кредитные конторы в Петербурге и Москве. Эти учреждения были государственными ломбардами.

С развитием капиталистических отношений начали появляться частные и общие акционеры. Размер учреждений такого типа в каждой стране связан с интенсификацией рыночных отношений. Частные ломбарды появились в России в конце 19 века.

Наибольшее развитие деятельности ломбардов в России приходится на годы Первой и военные годы. Если в России в 1904 году было 12 совместных ипотечных магазинов, 77 городов и муниципалитетов, то количество совместных ипотечных магазинов увеличилось на 92%, городских - на 42%, но государственные ипотечные магазины остались без изменений.

В то же время, первая по величине доля частного капитала была занята - 53,8%. Рост мощности за указанный период в частных ипотечных магазинах составил 99,1%.

Приведенная выше информация показывает, что частные нынешние ипотечные магазины развиваются наиболее активно, а частный капитал в основном идет в столицы - Петербург и Москву.

Частные ломбарды имели сравнительно более благоприятные условия труда по сравнению с государственной и городской средой, ему была предоставлена возможность привлечь капитал путем выпуска акций, что гарантирует, что ипотечные магазины работают в основном за счет собственных средств с минимальными заимствованиями. Городские и государственные ломбарды в основном работали на заемные средства. Исторически государственные и муниципальные ломбарды работали нестабильно из-за недостаточного финансирования и нехватки денег.

Октябрьская революция в России остановила развитие частного предпринимательства в ломбарде. 14 декабря 1917 г. был издан указ о национализации всех банков, за которым последовал ряд инструкций по отдельным видам кредитов. В 1919 году кредитные средства были ликвидированы в Петрограде и Москве, городские ипотечные магазины были ликвидированы на заказ местными властями, а частные ипотечные магазины разделили судьбу частных коммерческих банков в отношении ликвидации.

Городские ломбарды вновь открылись в России только в 1922 году. За 70 лет своего монопольного существования в Советском Союзе сложился негативный образ ломбарда: огромные линии, узкие кредиты. Избыточный спрос на предложение и отсутствие заинтересованности работников в качественной работе создали пренебрежительное грубое отношение к клиентам[9].

С точки зрения бизнеса рынок ломбардов на 90% обеспечен вторым по ликвидности активом – золотом. То есть при правильной организации операционного процесса, операторы рынка получают доходность как в случае получения процентов, так и в случае наступления дефолта заёмщика - при реализации невостребованных вещей на витрине, либо в специализированные компании, такие как ЛОТ-ЗОЛОТО.

У рынка ломбардов остается потенциал для органического развития, плюс остальные финансовые институты не могут в полной мере удовлетворить потребности всех сегментов розничного кредитования – всё это позволяет делать вывод, что с точки зрения бизнеса рынок должен быть крайне привлекателен.

С точки зрения потребителя, ломбард – это уникальный финансовый институт, который с одной стороны позволяет получить заём даже если кредитная история заемщика очень плохая, и по любому документу, включая паспорт иностранного гражданина. С другой стороны, для потребителя нет абсолютно никаких рисков, ведь даже в случае дефолта к нему нет претензий со стороны ломбарда, его кредитная история не портится, не происходит досудебного взыскания задолженности и на него не подают в суд, а имущество застрахован.

С точки зрения регуляторов рынок ломбардов не несет никаких системных рисков, и емкость рынка ломбардов относительно всего финансового рынка крайне-крайне низкая.

Казалось бы, если рынок интересен бизнесу и потребителю, а регулятора, по крайней мере, не волнует «в первую очередь», рынок должен развиваться бурными темпами, однако есть ряд моментов, которые на текущий момент являются сдерживающими факторами как для прихода на рынок новых участников, так и для подавляющего большинства действующих игроков.

На рынке ломбардов регуляторные риски продолжают превалировать. Если говорить о среднесрочной перспективе: 1-3 года, то с высокой долей вероятности увидим продолжение тенденции ухода с рынка небольших участников, либо переквалификация в смежные сегменты, а также активные процессы консолидации рынка.

С технологической точки зрения ломбарды могут принять новый облик многофункциональных центров, реализация которых сейчас тормозиться из-за отсутствия бесшовного программного обеспечения. Существенно трансформируется система взаимоотношения с потребителем и маркетинговых коммуникаций в целом. Появятся вендинговые ломбарды и скупки, которые будут располагаться в местах повышенной проходимости.

С регуляторной точки зрения, скорее всего, продолжится усиление регуляторной нагрузки, которое сделает крайне затруднительным работу небольших операторов, и им придется либо обратиться за помощью к специализированным компаниям, либо задуматься о смене вида деятельности.

Положительным моментом во всех этих изменениях может быть усиление прозрачности рынка не только для регуляторов, но и для широкого круга инвесторов. В этом же горизонте мы увидим активный выход ломбардов на рынки долгового и долевого капитала, что может стать источником дальнейшего роста рынка ломбардов в целом.

Таким образом, ломбард – это уникальный финансовый институт, который с одной стороны позволяет получить заём даже если кредитная история заемщика очень плохая, и по любому документу, включая паспорт иностранного гражданина. С другой стороны, для потребителя нет абсолютно никаких рисков, ведь даже в случае дефолта к нему нет претензий со стороны ломбарда, его кредитная история не портится, не происходит досудебного взыскания задолженности и на него не подают в суд, а имущество застрахован. С точки зрения регуляторов рынок ломбардов не несет никаких системных рисков, и емкость рынка ломбардов относительно всего финансового рынка крайне-крайне низкая.

Итак, это организация, которая осуществляет денежные операции, которые являются предметом залога всех ценных вещей. Ломбард должен иметь юридическую форму. Организация не имеет права применять упрощенную систему налогообложения. Ломбардные ссуды - это краткосрочные потребительские ссуды, обеспеченные залогом, имеющей обращение на рынке и, следовательно, легко реализуемую потерянную собственность или права. Лломбардные кредиты являются важным инструментом финансирования. Система кредитования Ломбарда проста. Передал свою собственность кредитору - получил за это деньги, вернул деньги - вернул имущество, не заплатил - депозит остается у кредитора.

2. Анализ функционирования ломбардной деятельности

2.1. Характеристика ООО «Ломбард-Кристалл»

ООО «Ломбард-Кристал», ИНН: 2225090409. Вид деятельности (по ОКВЭД): 64.92.6 - Деятельность по предоставлению ломбардами краткосрочных займов под залог движимого имущества. 656049, Алтайский кр, город Барнаул, улица Ползунова, дом 40.

Форма собственности: 16 - Частная собственность. Организационно-правовая форма: Общества с ограниченной ответственностью

Ломбарду доступны всего три вида предпринимательской деятельности, указанные в законе «О ломбардах» № 196-ФЗ: предоставление краткорочных займов гражданам (код ОКВЭД 64.92.6: Деятельность по предоставлению ломбардами краткосрочных займов под залог движимого имущества);

- хранение вещей (код ОКВЭД 66.19.5: Предоставление услуг по хранению ценностей, депозитарная деятельность);

- консультационные и информационные услуги (код ОКВЭД 70.22: Консультирование по вопросам коммерческой деятельности и управления).

Распоряжаться и пользоваться заложенными вещами ломбард не вправе. Заложенное имущество, не выкупленное в срок, должно быть продано с публичных торгов. Это условие обязательно для вещей стоимостью выше 30 000 рублей. Менее ценные вещи ломбард может продавать как через торги, так и по другим каналам.

Размер уставного капитала для ломбарда 10000 рублей. Организация ООО «Ломбард-Кристалл» находится под постоянным контролем Росфинмониторинга, ЦБ РФ и Пробирной палаты.

Виды отчётности сдаваемые ООО «Ломбард-Кристалл»:

- О видах и суммах операций с денежными средствами — ОКУД 0420001 (прил. № 4 к Указанию ЦБ РФ от 09.07.2016 № 3719-У) — Каждый месяц;

- О деятельности ломбарда — ОКУД 0420890 (прил. № 1 к Указанию ЦБ РФ от 30.12.2015 N 3927-У) — Каждый квартал;

- О персональном составе руководящих органов — ОКУД 0420891 (прил. № 2 к Указанию ЦБ РФ от 30.12.2015 N 3927-У) — Каждый год, а также при смене руководящего состава.

Отчётность сдаётся в электронном виде, программы-анкеты постоянно обновляются.

Ломбард ООО «Ломбард-Кристалл» по своей сути является кредитным учреждением. Он выдает кредиты под залог имущества, которое имеет определенную ценность: золото, цифровая техника, бытовые изделия. Ломбард ООО «Ломбард-Кристалл» зарабатывает на процентах. Гражданин приносит свой залог и получает за него сумму (от 25% и до 90% от стоимости). Максимальный срок выплаты — 30 дней. Что касается ставок по кредиты, они меняются от 4% и до 25%.

Процентная ставка устанавливается за каждый день пользования ссудой, включая день залога и день выкупа. При выкупе, перезалоге и частичном погашении ломбард предоставляет скидку на процентную ставку.

Базовая процентная ставка — 0,4% в день (146% в год).

Процентная ставка с учетом скидки зависит от суммы единовременного займа (скидка предоставляется при выкупе, перезалоге и частичном погашении).

- до 29 999 руб. — 0,4% в день (146% в год);

- от 30 000 до 49 999 руб. — 0,38% в день (138,7% в год);

- от 50 000 до 99 999 руб. — 0,33% в день (120,45% в год);

- от 100 000 до 999 999 руб. — 0,28% в день (102,2% в год);

- от 1 000 000 руб. — 0,26% в день (94,9% в год).

Займ под залог цифровой техники и других бытовых изделий: базовая процентная ставка — 0,458% в день (167.170% в год).

Залог на 1 день: базовая процентная ставка — 0,458% в день (167.170% в год).

В помещении ломбарда ООО «Ломбард-Кристалл» находятся:.

- Витрины для товаров в торговом помещении — это то, без чего невозможно обойтись. Витрины нужны для клиентов, которые хотели бы что-то приобрести. Вместо витрин можно использовать стеллажи.

- Рабочие места для сотрудников. Они могут состоять как из стойки и прилавка, так и из стола и кресла.

- Оргтехника: персональный компьютер, касса и телефон. Это минимум, однако, рекомендуется приобрести и дополнительные устройства, облегчающие работу персонала. Тогда и эффективность работы ломбарда тоже станет выше.

- Предметы, необходимы для обеспечения безопасности. Это может быть как полноценная система видеонаблюдения, так и хотя бы одна видеокамера. Также придётся купить металлическую дверь и сейф, предназначенный для хранения большой суммы денег.

- Весы для ювелирных украшений заслуживают отдельного внимания. Они должны быть максимально точными. Также потребуются и материалы для проверки драгоценных камней и металлов.

- Канцелярские принадлежности, информационные стенды.

Осуществление контроля над всем происходящим в заведении, а также поддержание порядка обеспечивается посредством программного обеспечения.

Все предметы, которые принимаются в качестве залога, должны быть застрахованными. Согласно действующим нормам законодательства, процедура страхования каждой принятой вещи выполняется за счет предпринимателя. Чтобы не страховать каждый предмет отдельно, необходима страховка на определенную сумму, которая даст возможность покрыть долговые обязательства перед клиентом.

Ниже в таблице приведены основные финансовые результаты деятельности ООО «Ломбард-Кристалл» в течение анализируемого периода.

Оформление рисунков и таблиц не соответствует требованиям деканата

Анализ результатов деятельности организации

|

Показатель |

Значение, тыс. руб. |

Изменение |

Средне- |

||

|

2017 г. |

2018 г. |

тыс. руб. |

± % |

||

|

1. Выручка |

210 |

396 |

+186 |

+88,6 |

303 |

|

2. Расходы по обычным видам деятельности |

253 |

347 |

+94 |

+37,2 |

300 |

|

3. Прибыль (убыток) от продаж (1-2) |

-43 |

49 |

+92 |

↑ |

3 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-16 |

-16 |

– |

↓ |

-16 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

-59 |

33 |

+92 |

↑ |

-13 |

|

6. Проценты к уплате |

– |

– |

– |

– |

– |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

12 |

-6 |

-18 |

↓ |

3 |

|

8. Чистая прибыль (убыток) (5-6+7) |

-47 |

27 |

+74 |

↑ |

-10 |

За 2018 год годовая выручка равнялась 396 тыс. руб. За рассматриваемый период (с 31.12.2016 по 31.12.2018) отмечен стремительный рост выручки – на 186 тыс. руб., или на 89%.

За период 01.01–31.12.2018 прибыль от продаж составила 49 тыс. руб. Финансовый результат от продаж стремительно вырос за весь анализируемый период (на 92 тыс. руб.).

Формальное исследование правильности отражения в Балансе и "Отчете о финансовых результатах" за последний отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности.

Таблица 2

Анализ рентабельности

|

Показатели рентабельности |

Значения , коп |

Изменение |

||

|

2017 г. |

2018 г. |

коп. |

± % |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 11% и более. |

-20,5 |

12,4 |

+32,9 |

↑ |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

-28,1 |

8,3 |

+36,4 |

↑ |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 6% и более. |

-22,4 |

6,8 |

+29,2 |

↑ |

|

Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

-17 |

14,1 |

+31,1 |

↑ |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

– |

– |

– |

– |

Представленные в таблице показатели рентабельности за последний год имеют положительные значения как следствие прибыльной деятельности ООО «Ломбард-Кристалл».

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила 8,3%. Это значит, что в каждом рубле выручки ООО «Ломбард-Кристалл» содержалось 36,4 коп. прибыли до налогообложения и процентов к уплате.

2.2 Эффективность деятельности ООО «Ломбард-Кристалл»

Приведенный ниже анализ финансового положения и эффективности деятельности ООО «Ломбард-Кристалл» выполнен за период с 31.12.2016 по 31.12.2018 г. Качественная оценка значений финансовых показателей ООО «Ломбард-Кристалл» проведена с учетом отраслевых особенностей деятельности организации (отрасль – "Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению", класс по ОКВЭД – 64).

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2016 |

(31.12.2018) |

|||

|

Актив |

|||||||

|

1. Внеоборотные активы |

24 |

36 |

36 |

2,7 |

6,7 |

+12 |

+50 |

|

2. Оборотные, всего |

851 |

594 |

503 |

97,3 |

93,3 |

-348 |

-40,9 |

|

дебиторская задолженность |

849 |

36 |

491 |

97 |

91,1 |

-358 |

-42,2 |

|

денежные средства и краткосрочные финансовые вложения |

2 |

558 |

12 |

0,2 |

2,2 |

+10 |

+6 раз |

|

Пассив |

|||||||

|

1. Собственный капитал |

-103 |

-108 |

87 |

-11,8 |

16,1 |

+190 |

↑ |

|

2. Долгосрочные обязательства, всего |

– |

– |

3 |

– |

0,6 |

+3 |

– |

|

3. Краткосрочные обязательства*, всего |

978 |

738 |

449 |

111,8 |

83,3 |

-529 |

-54,1 |

|

в том числе: |

965 |

725 |

433 |

110,3 |

80,3 |

-532 |

-55,1 |

|

Валюта баланса |

875 |

630 |

539 |

100 |

100 |

-336 |

-38,4 |

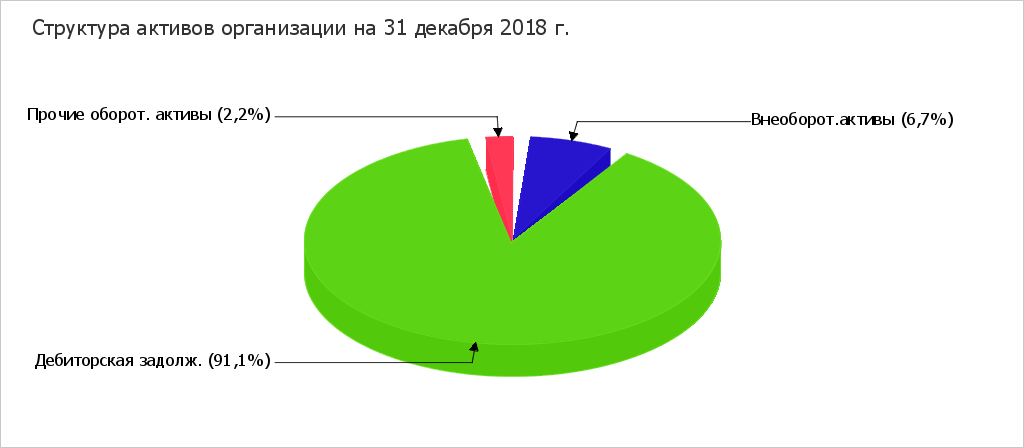

Активы на 31.12.2018 характеризуются большой долей (93,3%) текущих активов и малым процентом внеоборотных средств. Активы организации за анализируемый период (с 31 декабря 2016 г. по 31 декабря 2018 г.) уменьшились на 336 тыс. руб. (на 38,4%). Хотя имело место снижение активов, собственный капитал увеличился на 184,5%, что, в целом, свидетельствует о положительной динамике имущественного положения организации. На диаграмме ниже представлена структура активов организации в разрезе основных групп.

Рисунок 1. Структура активов

Снижение активов организации связано со снижением показателя по строке "дебиторская задолженность" на 358 тыс. руб. (или 100% вклада в снижение активов).

Одновременно, в пассиве баланса снижение произошло по строке "краткосрочные заемные средства" (-532 тыс. руб., или 100% вклада в снижение пассивов организации за анализируемый период (с 31.12.2016 по 31.12.2018)).

Среди положительно изменившихся статей баланса можно выделить "отложенные налоговые активы" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (+12 тыс. руб. и +190 тыс. руб. соответственно).

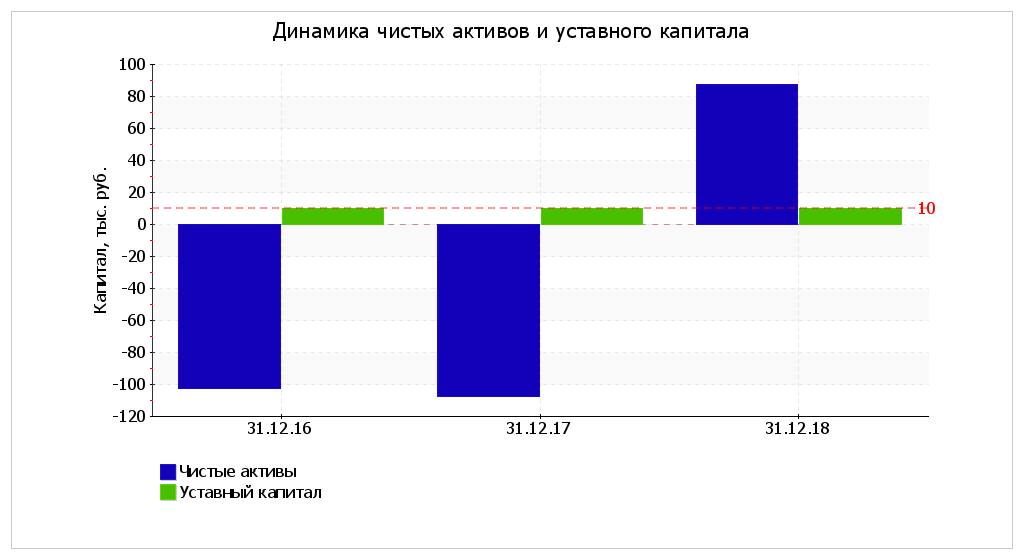

По состоянию на 31.12.2018 собственный капитал организации составил 87 тыс. руб. В течение анализируемого периода собственный капитал организации стремительно вырос (+190 тыс. руб.).

Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

31.12. 2016 |

31.12. 2018 |

|||

|

1. Чистые активы |

-103 |

-108 |

87 |

-11,8 |

16,1 |

+190 |

↑ |

|

2. Уставный капитал |

10 |

10 |

10 |

1,1 |

1,9 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

-113 |

-118 |

77 |

-12,9 |

14,3 |

+190 |

↑ |

Чистые активы организации на 31 декабря 2018 г. намного (в 8,7 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 184,5% за весь анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

Рисунок 2. Структура чистых активов

Таблица 5

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

|||

|

2016 |

2018) |

на 31.12.2016 |

на 31.12.2017 |

на 31.12.2018 |

|

|

СОС1 |

-127 |

51 |

-127 |

-144 |

+51 |

|

СОС2 |

-127 |

54 |

-127 |

-144 |

+54 |

|

СОС3 |

838 |

487 |

+838 |

+581 |

+487 |

По всем трем вариантам расчета на последний день анализируемого периода (31.12.2018) наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. При этом нужно обратить внимание, что два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Таблица 6

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

А1. Высоколиквидные |

12 |

+6 раз |

≥ |

П1. Наиболее срочные |

16 |

+23,1 |

-4 |

|

А2. Быстрореализуемые |

491 |

-42,2 |

≥ |

П2. Среднесрочные |

433 |

-55,1 |

+58 |

|

А3. Медленно реализуемые |

0 |

– |

≥ |

П3. Долгосрочные |

3 |

– |

-3 |

|

А4. Труднореализуемые активы |

36 |

+50 |

≤ |

П4. Постоянные пассивы |

87 |

+184,5 |

-51 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 4 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 13,4%).

Рейтинговая оценка финансового состояния организации

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Необходимо отметить, что итоговые оценки получены с учетом как значений показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозные значения на последующий год. Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, по шкале рейтинга это удовлетворительное состояние (B).

Рейтинг "B" отражает удовлетворительное финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения, либо близки к норме. Имеющие данный рейтинг организации могут рассматриваться в качестве контрагентов, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность).

В приведенной ниже таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Определение неудовлетворительной структуры баланса

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие нормативному |

|

|

на начало периода 2017) |

на конец периода 2018) |

||||

|

1. Коэффициент текущей ликвидности |

0,8 |

1,12 |

+0,32 |

не менее 2 |

нет |

|

2. Коэффициент обеспеченности собственными средствами |

-0,24 |

0,1 |

+0,34 |

не менее 0,1 |

да |

|

3. Коэффициент восстановления платежеспособности |

x |

0,64 |

x |

не менее 1 |

нет |

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г. Поскольку один из первых двух коэффициентов (коэффициент текущей ликвидности) по состоянию на 31.12.2018 оказался меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,64) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ООО «Ломбард-Кристалл» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4

Прогноз банкротства

|

Коэф-т |

Расчет |

Значение на 31.12.2018 |

Множитель |

Произведение |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,1 |

6,56 |

0,66 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,14 |

3,26 |

0,47 |

|

T3 |

Отношение EBIT к величине всех активов |

0,06 |

6,72 |

0,41 |

|

T4 |

Отношение собственного капитала к заемному |

0,19 |

1,05 |

0,2 |

|

Z-счет Альтмана: |

1,74 |

|||

Для ООО «Ломбард-Кристалл» значение Z-счета на 31.12.2018 составило 1,74. Это означает, что ООО «Ломбард-Кристалл» находится в зоне риска, существует некоторая вероятность банкротства. В тоже время, необходимо отметить очень условный характер данного показателя, по результатам которого не следует делать однозначный вывод, а необходимо провести более глубокий анализ финансового состояния организации.

3 Проблемы и перспективы ломбардного бизнеса в РФ

3.1 Проблемы развития ломбардного бизнеса в РФ

Около 90% ломбардов ювелирные, потому в свое время было принято решение, что разделение полной стоимости кредита не нужно. Но, теперь участники рынка на этом стали настаивать: некоторые товары требуют определенных условий хранения – например, шубы хранятся в холодильниках, поэтому логично, чтобы полная стоимость кредита на них и на технику была немного выше.

По состоянию на 17.01.2020 г. Государственный реестр ломбардов включает в себя 3584 ломбарда, из них[10]:

действующим являются 3083;

- Находится в процессе реорганизации в форме присоединения к другому юридическому лицу - 2;

- Находится в стадии ликвидации - 357;

- Регистрирующим органом принято решение о предстоящем исключении юридического лица из егрюл (наличие в егрюл сведений о юридическом лице, в отношении которых внесена запись о недостоверности);

- Регистрирующим органом принято решение о предстоящем исключении юридического лица из егрюл (недействующее юридическое лицо) – 65;

- Юридическим лицом принято решение об изменении места нахождения – 4;

- Юридическое лицо находится в процессе реорганизации в форме преобразования – 2;

- Юридическое лицо находится в процессе реорганизации в форме присоединения к другому юридическому лицу – 6;

- Юридическое лицо находится в процессе реорганизации в форме присоединения к нему других юридических лиц – 4;

- Юридическое лицо находится в процессе уменьшения уставного капитала 1.

В действительности же работает 3584 ломбарда, их совокупный кредитный портфель сейчас достигает 40 млрд руб., указано в проекте дорожной карты.

Дорожная карта предусматривает объединение двух документов в один – залогового билета и договора потребительского займа. Также ЦБ может расширить перечень видов деятельности – ломбардам позволят сдавать помещения в аренду и оказывать агентские услуги (продавать страховки и заниматься денежными переводами).

Кроме того, регулятор готов продлить рабочий день ломбардов на два часа – до 22.00.

Ограничение по времени должно было препятствовать скупке краденого, однако ломбарды еще в 2014 г. представляли в ЦБ убедительную статистику, которая свидетельствует о чистоте их бизнеса: правоохранительные органы изымают из всех ломбардов до 0,2% залогов от портфеля в среднем по России (исследование проводилось несколькими профобъединениями с выборкой 2000 компаний). Сами ломбарды настаивали на круглосуточной работе.

Наиболее острые вопросы для ломбардов остались за рамками дорожной карты. С 1 июля 2019 г. ломбардам предстоит внедрить технологии контрольно-кассовой техники в режиме онлайн, а через два года ломбарды должны будут начать сдавать отчетность по МСФО.

Все это повлечет колоссальные операционные издержки, что пагубно отразится на маленьких игроках, которые будут вынуждены уйти в тень или покинуть рынок. Скорее всего, мероприятия, предусмотренные дорожной картой, лишь замедлят переток ломбардов в тень.

Кредитный портфель всего ломбардного рынка, единственного из всех финансовых организаций, почти не растет, на конец II квартала он составил 36,2 млрд рублей. В масштабах финансовых организаций России это копейки. В то время как именно ломбард – самый доступный инструмент быстрого недорогого кредитования для всех слоев общества. Большая часть работает в эконом-сегменте, и сумма займа здесь составляет 2-5 тыс. рублей, премиальные же заведения принимают эксклюзивные вещи и авто с чеком в сотни тысяч рублей.

Основным препятствием на пути существования ломбардов стал, как ни странно, призванный содействовать развитию этого рынка Банк России. В стремлении довести сегмент до блеска, как говорится, с водой выплеснули и ребенка: унификация требований без дифференциации размера, расположения и возможностей бизнеса, как через сито, просеяло семейный бизнес, небольших предпринимателей, расчистив дорогу для гигантов – федеральных компаний.

В результате часть рынка ушла в тень, «переобулась» в скупки и комиссионки, другие вовсе сменили сферу своих интересов. Рентабельность отрасли колеблется на уровне 4%, возможности распилов, откатов и прочих интересных схем здесь практически нет, людям и капиталу приходится уходить. В ближайшей перспективе – туманная маркировка ювелирных изделий, переход на Единый план счетов и формат отчетности XBRL, государственный реестр ломбардов (по сути, лицензирование деятельности), ужесточение требований к руководящему составу, информационной безопасности и операциям с наличностью.

И все это на фоне падающей ставки процента. Уже сейчас ставка по займам в самых высокодоходных регионах не превышает 12%, в низкодоходных – 5-7% в месяц. А нелегальных кредиторов тем временем становится все больше, и борьба с ними напоминает борьбу с ветряными мельницами. Вот и борьба с отмыванием доходов часто ведется не там, где надо. Пока в квартирах полковников полиции копятся миллиарды, равные трети портфеля всех ломбардов России, малый бизнес вынужден следить за поведением владельцев колечек и цепочек в целях противодействия отмыванию доходов и финансирования террористов, тратя на это значительную часть своих ресурсов[11].

Таким образом, по состоянию на 17.01.2020 г. Государственный реестр ломбардов включает в себя 3584 ломбарда, их совокупный кредитный портфель сейчас достигает 40 млрд руб., указано в проекте дорожной карты.

С 1 июля 2019 г. ломбардам предстоит внедрить технологии контрольно-кассовой техники в режиме онлайн, а через два года ломбарды должны будут начать сдавать отчетность по МСФО.

Все это повлечет колоссальные операционные издержки, что пагубно отразится на маленьких игроках, которые будут вынуждены уйти в тень или покинуть рынок. Скорее всего, мероприятия, предусмотренные дорожной картой, лишь замедлят переток ломбардов в тень.

3.2 Перспективы ломбардной деятельности в РФ

Ключевое изменение, которое ЦБ готовит для рынка, – дифференцированный надзор. Регулятор планирует смягчить надзор за малыми ломбардами, они будут сдавать лишь часть отчетности и только раз в полгода, а кроме того, платить меньше штрафов, следует из документа[12].

Послабления регулятора могут помочь остановить переток ломбардов в теневой сектор: по оценке двух ассоциаций – Национального объединения ломбардов и Региональной ассоциации ломбардов, сейчас не менее 20% ломбардов получили статус комиссионных магазинов.

Теневые ломбарды часто называются скупкой: человек закладывает вещь не по договору займа, а по договору купли-продажи, организация выходит из-под зоны действия ЦБ и применяет упрощенную систему налогообложения[13]. Цель регулятора – не допустить дальнейшего перехода рынка в тень, говорит один из участников совещания по ломбардному рынку в ЦБ.

Кроме того, ЦБ намерен увеличить лимит оценки невостребованной вещи для ее реализации без проведения торгов, следует из проекта (цифры регулятор не раскрывает). Сейчас лимит составляет 30 000 руб., есть понимание, что сумма может вырасти в 10 раз, говорят сотрудники двух отраслевых ассоциаций. Регулятор также планирует ввести градацию полной стоимости кредита (ПСК) исходя из срока займа и вида залогов (ювелирные изделия, бытовая техника и электроника, а также одежда и антиквариат). Сейчас ПСК одинакова для всех видов залогов, кроме автомобилей.

Еще одно запланированное нововведение – отмена обязательной инкассации для ломбардов. Компании сейчас часто не инкассируют возвращенные займы и начисленные проценты, а используют их для выдачи новых займов, хотя инструкции ЦБ требуют инкассации для всех поднадзорных в рамках борьбы с терроризмом, объясняет участник обсуждения в ЦБ.

Взамен регулятор обяжет ломбарды вступить в реестр, из которого он сможет их исключать за неисполнение предписаний. Формально реестр существует, но сейчас ликвидация ломбардов происходит в судебном порядке, поправки в закон позволят регулятору самостоятельно прекращать деятельность ломбардов.

Таким образом, послабления регулятора могут помочь остановить переток ломбардов в теневой сектор: по оценке двух ассоциаций – Национального объединения ломбардов и Региональной ассоциации ломбардов, сейчас не менее 20% ломбардов получили статус комиссионных магазинов. Цель регулятора – не допустить дальнейшего перехода рынка в тень, говорит один из участников совещания по ломбардному рынку в ЦБ. Еще одно запланированное нововведение – отмена обязательной инкассации для ломбардов. Взамен регулятор обяжет ломбарды вступить в реестр, из которого он сможет их исключать за неисполнение предписаний.

Вывод:

Для решения проблем ломбардной деятельности целесообразно:

- Внести изменение в ФЗ «О ломбардах», предусмотрев в нем право ломбардам заниматься не только сдачей в аренду помещений и ведением деятельности платежного агента (эти изменения уже перезрели и нужны больше самому государству, чем ломбардам, т.к. Можно было бы за 1-2 года увеличить объем безналичных платежей в 3-4 раза), но и предусмотреть право ломбардов заниматься агентской деятельностью (продажа различных услуг), осуществлением ремонта вещей. Таким образом, повысить производительность труда и уйти с тех позиций, что ломбардам эту деятельность вести нельзя, а иному лицу в том же помещении – можно.

- Отменить ограничения по времени работы ломбарда (напомним, что сейчас это период с 08.00 до 20.00). Отказаться от идеи (Банка России) по ужесточению порядка допуска ломбардов на рынок (ввести заявительный порядок (можно сравнить его с лицензионным) с возможностью во внесудебном порядке ликвидации ломбардов (оставить судебный порядок ликвидации). Контроль и опасения за свою деятельность у ломбардов усилится, соответственно будет меньше желания ей заниматься, а смежные отрасли – расцветут, т.к. Никто ими до сегодняшнего дня не занимался и нет посылов к тому, что будет с ними бороться при введении заявительного порядка доступа на рынок.

- Максимально оперативно сократить штрафы за неисполнение предписаний и запросов Банка России: с текущих 500-700 тыс. До 50-100 тыс., с правом Банка России выдавать предупреждение, если нарушение не имеет существенного характера и не повлекло для государства, граждан негативных последствий.

- Поменять подход к работе по надзору за ломбардами с карательного на сопровождающий.

- Всерьез заняться проверкой работы скупочных и комиссионных организаций, которые пришли на место ломбардов (часто именно так происходит – владельцы ломбардов не закрывают ломбардную деятельность, а мимикрируют ее под скупку с возможностью клиента по обратному выкупу (с уплатой неограниченного размера процентов)).

ЗАКЛЮЧЕНИЕ

Сегодня ломбард - это компания, которая приносит достаточную прибыль. С этим могут справиться различные предприниматели, а также управляющие компании и частные инвесторы.

Ломбард должен иметь юридическую форму. Конечно, ломбард должен быть зарегистрирован в налоговой инспекции. Организация не имеет права применять упрощенную систему налогообложения.

Ломбард - это организация, которая осуществляет денежные операции, которые являются предметом залога всех ценных вещей. Основным документом деятельности ломбарда является «Положение о ломбарде». Все правила для ломбарда должны быть описаны.

На рынке ломбардов регуляторные риски продолжают превалировать. Если говорить о среднесрочной перспективе: 1-3 года, то с высокой долей вероятности увидим продолжение тенденции ухода с рынка небольших участников, либо переквалификация в смежные сегменты, а также активные процессы консолидации рынка.

С технологической точки зрения ломбарды могут принять новый облик многофункциональных центров, реализация которых сейчас тормозиться из-за отсутствия бесшовного программного обеспечения. Существенно трансформируется система взаимоотношения с потребителем и маркетинговых коммуникаций в целом. Появятся вендинговые ломбарды и скупки, которые будут располагаться в местах повышенной проходимости.

С регуляторной точки зрения, скорее всего, продолжится усиление регуляторной нагрузки, которое сделает крайне затруднительным работу небольших операторов, и им придется либо обратиться за помощью к специализированным компаниям, либо задуматься о смене вида деятельности.

Положительным моментом во всех этих изменениях может быть усиление прозрачности рынка не только для регуляторов, но и для широкого круга инвесторов. В этом же горизонте мы увидим активный выход ломбардов на рынки долгового и долевого капитала, что может стать источником дальнейшего роста рынка ломбардов в целом.

ООО «Ломбард-Кристал», ИНН: 2225090409. Вид деятельности (по ОКВЭД): 64.92.6 - Деятельность по предоставлению ломбардами краткосрочных займов под залог движимого имущества.

Ломбарду доступны всего три вида предпринимательской деятельности, указанные в законе «О ломбардах» № 196-ФЗ:

- предоставление краткорочных займов гражданам (код ОКВЭД 64.92.6: Деятельность по предоставлению ломбардами краткосрочных займов под залог движимого имущества);

- хранение вещей (код ОКВЭД 66.19.5: Предоставление услуг по хранению ценностей, депозитарная деятельность);

- консультационные и информационные услуги (код ОКВЭД 70.22: Консультирование по вопросам коммерческой деятельности и управления).

Распоряжаться и пользоваться заложенными вещами ломбард не вправе. Заложенное имущество, не выкупленное в срок, должно быть продано с публичных торгов. Это условие обязательно для вещей стоимостью выше 30 000 рублей. Менее ценные вещи ломбард может продавать как через торги, так и по другим каналам.

У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 4 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 13,4%).

Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, по шкале рейтинга это удовлетворительное состояние (B).

ООО «Ломбард-Кристалл» находится в зоне риска, существует некоторая вероятность банкротства.

По состоянию на 17.01.2020 г. Государственный реестр ломбардов включает в себя 3584 ломбарда, их совокупный кредитный портфель сейчас достигает 40 млрд руб., указано в проекте дорожной карты.

С 1 июля 2019 г. ломбардам предстоит внедрить технологии контрольно-кассовой техники в режиме онлайн, а через два года ломбарды должны будут начать сдавать отчетность по МСФО.

Все это повлечет колоссальные операционные издержки, что пагубно отразится на маленьких игроках, которые будут вынуждены уйти в тень или покинуть рынок. Скорее всего, мероприятия, предусмотренные дорожной картой, лишь замедлят переток ломбардов в тень.

Таким образом, послабления регулятора могут помочь остановить переток ломбардов в теневой сектор: по оценке двух ассоциаций – Национального объединения ломбардов и Региональной ассоциации ломбардов, сейчас не менее 20% ломбардов получили статус комиссионных магазинов. Цель регулятора – не допустить дальнейшего перехода рынка в тень, говорит один из участников совещания по ломбардному рынку в ЦБ. Еще одно запланированное нововведение – отмена обязательной инкассации для ломбардов. Взамен регулятор обяжет ломбарды вступить в реестр, из которого он сможет их исключать за неисполнение предписаний.

Ключевое изменение, которое ЦБ готовит для рынка, – дифференцированный надзор. Регулятор планирует смягчить надзор за малыми ломбардами (сейчас к ним относятся компании с оборотом до 7,5 млн руб. в квартал), они будут сдавать лишь часть отчетности и только раз в полгода, а кроме того, платить меньше штрафов, следует из документа.

Послабления регулятора могут помочь остановить переток ломбардов в теневой сектор: по оценке двух ассоциаций – Национального объединения ломбардов и Региональной ассоциации ломбардов, сейчас не менее 20% ломбардов получили статус комиссионных магазинов.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) (статьи 1 - 453) (с изменениями на 3 августа 2018 года) (редакция, действующая с 1 января 2019 года).

- Федеральный закон от 13.07.2015 № 218-ФЗ (ред. от 03.04.2018) «О государственной регистрации недвижимости» // Собрание законодательства РФ. - 20.07.2015. - № 29 (часть I). - ст. 4344.

- Федеральный закон от 16.07.1998 № 102-ФЗ (ред. от 31.12.2017) «Об ипотеке (залоге недвижимости)» // Собрание законодательства РФ. - 20.07.1998. - № 29. - ст. 3400.

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 31.12.2017) «О банках и банковской деятельности» // Собрание законодательства РФ. - 05.02.1996. - № 6. - ст. 492.

- Федеральный закон от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» // СЗ РФ. 2013. № 51. Ст. 6673. Федеральный закон от 19 июля 2007 г. № 196-ФЗ «О ломбардах» // СЗ РФ. 2007. № 31. Ст. 3992.

- Артемов Н. М. Денежно-кредитная политика как составная часть финансовой политики государства [Текст] / Н. М. Артемов, Л. Л. Арзуманова. — М.: Проспект, 2016. –390с.

- Иванова С. В., Криони О. В. Особенности инвестиционного кредитования в Российской Федерации // Молодой ученый. — 2019. — №5. — С. 110-112

- Ивасенко А. Г. Денежное обращение и кредит России/ А. Г. Ивасенко, Я. И. Никонова, Е. С. Димакова // Международный журнал прикладных и фундаментальных исследований. — 2017. — № 7. — С. 140–141.

- Калачева А.В., Ужегова А.М. Банковская аккредитация застройщика на ипотечном рынке как фактор снижения риска // Гуманитарные научные исследования. — 2018. — № 3 [Электронный ресурс].

- Райкова Н. А. Основные этапы регулирования наличного денежного обращения в Российской Федерации [Текст] / Н. А. Райкова // Экономика и предпринимательство. — 2017. — № 4–1 (81). — С. 1142–1146.

- Сухачев В. А. Реклама услуг ломбардов: проблемы теории и практики // Молодой ученый. — 2019. — №23. — С. 553-556

- Усманов А. А., Базиев А. Х. Общая характеристика денежного обращения и история его возникновения // Молодой ученый. — 2018. — №51. — С. 158-160

- Эскиев М. А., Аслаханова С. А. Мировой рынок золота. ФГУ science, ЧГУ. — Грозный, 2014.

- Ялмаев Р. А., Эскиев М. А., Чажаев М. И. История становления и современное состояние ломбардной отрасли в мире // Молодой ученый. — 2015. — №14. — С. 323-326

- Официальный сайт Центрального банка РФ [сайт]. URL: http://www.cbr.ru/

- Второй всероссийский мастер-класс ломбардов, организованный «Региональной ассоциацией ломбардов»: https://zaim.com/articles/lombardnyi-biznes/lombard-2019-otkryvat-ili-zakryvat/

- Государственный реестр ломбардов по состоянию на 17.01.2020 сайт Центрально Банка России: cbr.ru

- Ассоциации Развития Ломбардов http://сро-ломбарды.рф/100000824.html

Приложение 1

По состоянию на 01.01.2019 количество ломбардов по регионам РФ

|

№ п/п |

Регион |

Общее количество |

Действующие |

% от общего |

|

1 |

Москва и Московская область |

1072 |

874 |

18 |

|

2 |

Краснодарский край |

363 |

276 |

6 |

|

3 |

Красноярский край |

321 |

262 |

5,3 |

|

4 |

Омская область |

229 |

185 |

3,7 |

|

5 |

Санкт-Петербург и Ленинградская область |

237 |

164 |

3,9 |

|

6 |

Свердловская область |

208 |

151 |

3,4 |

|

7 |

Иркутская область |

186 |

117 |

3 |

|

8 |

Ростовская область |

178 |

147 |

2,9 |

|

9 |

Республика Татарстан |

166 |

109 |

2,7 |

|

10 |

Челябинская область |

163 |

125 |

2,7 |

|

11 |

Новосибирская область |

154 |

132 |

2,5 |

|

12 |

Пермский край |

129 |

103 |

2,1 |

|

13 |

Алтайский край |

125 |

113 |

2 |

|

14 |

Приморский край |

121 |

100 |

2 |

|

15 |

Самарская область |

120 |

86 |

2 |

|

16 |

Республика Башкортостан |

113 |

91 |

1,8 |

|

17 |

Кемеровская область |

101 |

88 |

1,6 |

|

18 |

Калининградская область |

96 |

66 |

1,5 |

|

19 |

Оренбургская область |

91 |

64 |

1,5 |

|

20 |

Нижегородская область |

90 |

66 |

1,5 |

|

21 |

Саратовская область |

83 |

68 |

1,3 |

|

22 |

Республика Хакасия |

82 |

74 |

1,3 |

|

23 |

Волгоградская область |

70 |

52 |

1,2 |

|

24 |

Амурская область |

67 |

49 |

1,1 |

|

25 |

Ставропольский край |

62 |

54 |

1 |

|

26 |

Тюменская область |

62 |

51 |

1 |

|

27 |

Республика Саха (Якутия) |

60 |

47 |

0,99 |

|

28 |

Вологодская область |

58 |

36 |

0,96 |

|

29 |

Томская область |

58 |

41 |

0,96 |

|

30 |

Тульская область |

57 |

48 |

0,94 |

|

31 |

Ханты-Мансийский автономный округ |

54 |

43 |

0,89 |

|

32 |

Белгородская область |

48 |

38 |

0,79 |

|

33 |

Забайкальский край |

48 |

37 |

0,79 |

|

34 |

Республика Удмуртия |

48 |

41 |

0,79 |

|

35 |

Пензенская область |

46 |

42 |

0,76 |

|

36 |

Республика Бурятия |

45 |

38 |

0,74 |

|

37 |

Хабаровский край |

44 |

31 |

0,72 |

|

38 |

Липецкая область |

40 |

37 |

0,66 |

|

39 |

Владимирская область |

39 |

36 |

0,64 |

|

40 |

Воронежская область |

38 |

27 |

0,63 |

|

41 |

Тверская область |

37 |

33 |

0,61 |

|

42 |

Ульяновская область |

36 |

29 |

0,59 |

|

43 |

Кировская область |

34 |

30 |

0,56 |

|

44 |

Рязанская область |

34 |

28 |

0,56 |

|

45 |

Астраханская область |

33 |

30 |

0,54 |

|

46 |

Республика Крым |

31 |

30 |

0,51 |

|

47 |

Сахалинская область |

31 |

19 |

0,51 |

|

48 |

Республика Чувашия |

31 |

29 |

0,51 |

|

49 |

Костромская область |

29 |

24 |

0,48 |

|

50 |

Республика Алтай |

26 |

19 |

0,43 |

|

51 |

Архангельская область |

25 |

18 |

0,41 |

|

52 |

Республика Адыгея |

25 |

22 |

0,41 |

|

53 |

Ивановская область |

25 |

18 |

0,41 |

|

54 |

Калужская область |

25 |

22 |

0,41 |

|

55 |

Тамбовская область |

25 |

24 |

0,41 |

|

56 |

Курская область |

24 |

23 |

0,39 |

|

57 |

Брянская область |

24 |

23 |

0,39 |

|

58 |

Ярославская область |

22 |

19 |

0,36 |

|

59 |

Новгородская область |

20 |

17 |

0,33 |

|

60 |

Смоленская область |

20 |

16 |

0,33 |

|

61 |

Республика Коми |

18 |

10 |

0,29 |

|

62 |

Республика Северная Осетия |

17 |

14 |

0,28 |

|

63 |

Камчатский край |

16 |

10 |

0,26 |

|

64 |

Республика Марий Эл |

15 |

10 |

0,24 |

|

65 |

Республика Тыва |

15 |

14 |

0,24 |

|

66 |

Республика Дагестан |

13 |

10 |

0,21 |

|

67 |

Республика Мордовия |

13 |

12 |

0,21 |

|

68 |

Севастополь |

12 |

11 |

0,19 |

|

69 |

Ямало-Ненецкий автономный округ |

11 |

8 |

0,18 |

|

70 |

Курганская область |

11 |

8 |

0,18 |

|

71 |

Республика Кабардино-Балкария |

9 |

5 |

0,14 |

|

72 |

Республика Карелия |

9 |

6 |

0,14 |

|

73 |

Орловская область |

8 |

6 |

0,13 |

|

74 |

Мурманская область |

6 |

4 |

0,09 |

|

75 |

Еврейская автономная область |

6 |

4 |

0,09 |

|

76 |

Магаданская область |

6 |

4 |

0,09 |

|

77 |

Республика Калмыкия |

5 |

4 |

0,08 |

|

78 |

Псковская область |

5 |

4 |

0,08 |

|

79 |

Республика Карачаево-Черкессия |

4 |

3 |

0,06 |

|

80 |

Байконур |

1 |

0 |

0,01 |

-

Данные с официального сайта Ассоциации Развития Ломбардов http://сро-ломбарды.рф/100000589.html ↑

-

Данные с официального сайта Ассоциации Развития Ломбардов http://сро-ломбарды.рф/100000824.html ↑

-

Ивасенко А. Г. Денежное обращение и кредит России [Текст] / А. Г. Ивасенко, Я. И. Никонова, Е. С. Димакова // Международный журнал прикладных и фундаментальных исследований. — 2017. — № 7. — С. 140–141. ↑

-

Ялмаев Р. А., Эскиев М. А., Чажаев М. И. История становления и современное состояние ломбардной отрасли в мире // Молодой ученый. — 2015. — №14. — С. 323-326 ↑

-

Иванова С. В., Криони О. В. Особенности кредитования в Российской Федерации // Молодой ученый. — 2019. — №5. — С. 110-112 ↑

-

Ялмаев Р. А., Эскиев М. А., Чажаев М. И. История становления и современное состояние ломбардной отрасли в мире // Молодой ученый. — 2015. — №14. — С. 323-326 ↑

-

Усманов А. А., Базиев А. Х. Общая характеристика денежного обращения и история его возникновения // Молодой ученый. — 2018. — №51. — С. 158-160 ↑

-

Ялмаев Р. А., Эскиев М. А., Чажаев М. И. История становления и современное состояние ломбардной отрасли в мире // Молодой ученый. — 2015. — №14. — С. 323-326 ↑

-

Усманов А. А., Базиев А. Х. Общая характеристика денежного обращения и история его возникновения // Молодой ученый. — 2018. — №51. — С. 158-160 ↑

-

Государственный реестр ломбардов по состоянию на 17.01.2020 сайт Центрально Банка России: cbr.ru ↑

-

Второй всероссийский мастер-класс ломбардов, организованный «Региональной ассоциацией ломбардов»: https://zaim.com/articles/lombardnyi-biznes/lombard-2019-otkryvat-ili-zakryvat/ ↑

-

Второй всероссийский мастер-класс ломбардов, организованный «Региональной ассоциацией ломбардов»: https://zaim.com/articles/lombardnyi-biznes/lombard-2019-otkryvat-ili-zakryvat/ ↑

-

Артемов Н. М. Денежно-кредитная политика как составная часть финансовой политики государства [Текст] / Н. М. Артемов, Л. Л. Арзуманова. — М.: Проспект, 2016. –390с. ↑

- Построение организационных структур на примере ООО Меридиан-Трэвел»

- Операции, производимые с данными

- Сущность, и методы управленческих

- Социальные услуги в системе социального обеспечения

- Конституционная защита прав и свобод личности (Государство как основной гарант прав человека в системах внутригосударственного и международного права)

- История развития средств вычислительной техники ( Механический и электромеханический этапы развития вычислительной техники)

- Минимизация молодежной безработицы как функция государственной службы занятости населения в современной России

- Основные социально-экономические права и свободы человека и гражданина в Российской Федерации

- Управление миграционными процессами

- Публичная власть (Общая характеристика публичной власти, содержание публичной власти в РФ)

- Собеседования и испытания: основные методы сбора информации, необходимой при отборе персонала

- Роль мотивации в поведении организации (Особенности внедрения и совершенствования системы мотивации персонала: российский опыт)