Место и роль России в мировой индустрии спорта

Содержание:

Введение

В настоящее время тема спортивной индустрии, спортивного менеджмента, олимпиад становится все более актуальной. Спорт играет важную роль в жизни каждого человека.

Индустрия спорта-полноценный сегмент экономики, приносящий доход от продажи билетов на спортивные мероприятия, спонсорства, продажи права на телетрансляцию, мерчандайзинг, поэтому при правильном развитии данного сегмента экономики, спорт может принести достаточно мощную отдачу, что будет выгодно как для государства, так и для бизнеса.

Именно спорт обеспечивает здоровье и физическую выносливость. С каждым годом интерес к спорту все возрастает, поэтому первостепенной задачей государства является развитие спортивной индустрии.

Актуальность работы. Спорт – это один из самых важных видов деятельности общества. Практически в каждой стране, не смотря на ее положение, проходили чемпионаты мира, олимпийские игры, в спортивных видах деятельности, а места, где они проходили всегда были переполнены болельщиками.

Для любого государства становится большой честью стать организатором соревнований на мировом уровне. Подготовка такого рода мероприятий проходит достаточно кропотливо, разрабатываются целевые программы, рассчитанные на определенное время, в которых описывают все, что потребуется сделать для проведения данного мероприятия.

Государство активно влияет на развитие спортивной индустрии, тем самым вызывая интерес со стороны населения, но есть и другие факторы, объясняющие повышение интереса к спорту у российских граждан.

При реализации данной программы, развивается и спортивная индустрия в государстве.

Предмет исследования – индустрия спорта. Объект исследования – место России в индустрии спорта.

Цель данной работы – изучить место России в мировой индустрии спорта. Исходя из поставленной цели можно выделить следующие задачи:

1. Определить сущность спортивной индустрии

2.Провести анализ мировой индустрии спорта

3.Определить долю России в мировой индустрии спорта

4.Выявить проблему развития спортивной индустрии России

5.Определить перспективы развития Российской индустрии спорта в мировых масштабах

При написании данной работы использовались методы научного анализа и сравнения.

Данная работа состоит из введения, основной части, заключения и списка используемой литературы.

Глава 1. Теоретический аспект мировой индустрии спорта

1.1 Сущность спортивной индустрии

Современная индустрия спорта – это достаточно динамичная система экономических отношений и интересов, которые имеют основные субъекты этой индустрии.

Спортивно-оздоровительная индустрия состоит из множества субъектов таких как:

− Физкультурно-оздоровительные клубы,

− Оздоровительные клубы,

− Спортивные клубы,

− Фитнес клубы,

− Физкультурно-оздоровительные комплексы.

Развитие спорта в наше время непосредственно связано с экономикой, торговлей, правовой сферой не только в отдельных видах спорта, но и профессиональных спортсменов, интересы которых представляют спортивные агенты, менеджеры.

Владимир Леднев в своих работах изучал понятие «индустрии спорта» а также развитие экономических связей между её субъектами. Индустрия спорта по определению Леднева — это новая и особая сфера экономических отношений. [1]

В ней реализовывается особая производственная работа, достижением которой становятся разработанные продукты индустрии спорта, их 11 главными производителями являются представители спортивных организаций.

Оказанием спортивных услуг в настоящее время занимается большое количество организаций, к примеру, таких как, общеобразовательные школы, спортивные школы, спортивные комплексы, клубы, высшие учебные заведения и средне-специальные. Такие услуги предоставляются людям, как на платной основе, так и бесплатно.

За последние двадцать лет происходит непрерывное изменение структурной организации спортивных объектов: возникают спортивно–оздоровительные центры, аквапарки, развлекательные центры и т.п. Прослеживается тенденция внедрения общественных и досуговых функций в предметно-пространственную среду спортивных центров.

Их сочетание в общем пространстве городской среды, адаптация под его современные требования, служат бесспорным преимуществом перед монофункциональными объектами.

Проанализировав мировой опыт проектирования МСК, можно выделить ряд основных характерных функций:

- спортивная (массовый спорт и спорт высших достижений);

- досуговая (аквапарк, фитнесс, кинотеатр);

- культурная (выставочные залы);

- жилая (гостиница для временного проживания во время соревнований);

- общественно-деловая (кафе, оздоровительный центр, магазины).

Исходя из всего вышеперечисленного, Главной целью спортивных комплексов является создание условий для проведения физкультурно-оздоровительной и досуговой жизни населения.[2]

Спорт – это эффективное средство предотвращения асоциального поведения в молодежной среде.

Занимаясь физической культурой младшее поколение не только улучшит свое здоровье и физическую подготовку, но и будет обеспечено более увлекательным и обширным досугом. В той же мере, спортивно-оздоровительные комплексы привлекут внимание к здоровому образу жизни и удовлетворят разнообразные потребности населения.

При проектировании объекта следует предусмотреть экономичность и мобильность всех элементов, и их доступность для людей с ограниченными возможностями.

Современный спорт является важной составной частью индустрии развлечений. Индустрия спорта решает аналогичные задачи с другими направлениями индустрии развлечений. Сегодня поход на футбольный матч или соревнования по керлингу предполагает возможность получить новые впечатления и положительные эмоции.

На популярные спортивные мероприятия идут точно также как на премьерный показ новой кинокартины или театральной постановки. По уровню популярности узнаваемость ведущих спортсменов сопоставима со зрительским интересом к звездам кино.

1.2. Анализ мировой индустрии спорта

Согласно статистическим данным в 2018 году объём мирового рынка индустрии развлечений и медиа составил 1,7 триллиона долларов США. Значительные показатели роста демонстрирует индустрия спорта, которая выходит на новый уровень развития и становится полноценной отраслью экономики. [3]

Сегмент индустрии спорта, как экономический компонент является одним из наиболее динамично развивающихся в мировой индустрии развлечений. [4]

Индустрия спорта по сегментам рынка:

Доходы от продажи билетов. Доходы от продажи билетов составят 32,6% совокупной выручки спортивной индустрии (44,7 млрд долларов США в 2018 году), при этом они останутся крупнейшим компонентом глобального спортивного рынка, а в странах, где посещение спортивных мероприятий является неотъемлемой частью культуры, – основным источником дохода от их проведения.

Тем не менее темпы роста на этом зрелом рынке будут самыми низкими среди всех сегментов мировой индустрии спорта, а СТГР в 2014–2018 годах составит всего 2,5%.

Несмотря на то что желание болельщиков присутствовать на соревновании и поддерживать свою команду продолжает расти, а билеты на многие крупные спортивные мероприятия распродаются полностью, некоторую обеспокоенность вызывает соотношение между состязательным спортом и массовыми развлекательными мероприятиями.

Кроме того, возникают вопросы по поводу ценообразования, особенно в тех случаях, когда из-за высокой стоимости билетов посещение спортивных мероприятий становится возможным исключительно для состоятельного среднего класса и богатых зрителей.[5]

Регулирование, как это ни странно, могло бы стать одним из стимулов роста данного сегмента. Так, принятые УЕФА правила «честной игры» в финансовой области заставляют европейские футбольные клубы искать способы увеличения доходов и служат дополнительным стимулом для строительства новых стадионов.

Спонсорство. На долю спонсорства приходится 28,8 % от общего объема спортивного рынка, и до 2019 года средний рост этого компонента составит 5,3%, а доходы на мировом рынке достигнут 45,3 млрд долларов США, равномерно распределенных между всеми регионами. [6]

Отделы маркетинга по-прежнему рассматривают спонсорство как основную возможность напрямую обратиться к своей целевой аудитории. Банки и страховые компании используют спонсорство для повышения узнаваемости своих брендов во всем мире.

Например, банк Standard Chartered выступает в роли спонсора футбольного клуба Liverpool, а банк UBS спонсировал проведение этапа Гран-при в Шанхае в апреле 2011 года. Говоря о более общих тенденциях, необходимо подчеркнуть, что в настоящее время телекоммуникационные компании выделяют больше средств на спонсорскую деятельность, чем 10 лет назад. [7]

В качестве примера можно привести компанию Vodafone, которая является спонсором австралийской сборной по крикету, и российского оператора телекоммуникационной связи «МегаФон», который оказывает активную спонсорскую поддержку российским спортивным федерациям и является генеральным партнером Всемирной летней универсиады в Казани 2013 года и зимних Олимпийских и Паралимпийских игр 2014 года в Сочи.

Однако структура спонсорских сделок изменилась. [8]

Теперь спонсорство направлено не только на достижение максимальной узнаваемости бренда, но и на обеспечение более глубокого и эмоционального контакта с болельщиками, прежде всего благодаря возможностям, предоставляемым новыми цифровыми технологиями. Рекламодатели и спонсоры интегрируют социальные сети в свою деятельность, связанную со спортом. [9]

При помощи социальных сетей и новейших технологий сбора данных у них появляется возможность создавать такие рекламные обращения и контент, которые будут привлекать представителей любого потребительского сегмента и подойдут для каждой платформы и способа доставки контента.

Главная проблема состоит в точном измерении доходности их инвестиций.

Права на трансляцию. Права на трансляцию – третий по величине доходов сегмент рынка (на него приходится 24,1% всех доходов мировой спортивной индустрии) и второй по показателю СТГР, который составляет 3,8%.

Рост доходов мирового рынка от продажи прав на трансляцию будет достаточно стабильным – с 29,2 млрд долларов США в 2010 году до 35,2 млрд долларов США в 2015 году.

Однако за этими цифрами скрываются традиционные существенные колебания от года к году, причиной которых являются крупные международные состязания, проводимые по четным годам, такие как Олимпийские игры и чемпионат мира по футболу (ФИФА).

Хотя на телевизионные трансляции по-прежнему приходится основная доля дохода от продажи прав на трансляцию, интегрированное использование различных медиаплатформ, таких как Интернет и мобильные телефоны, может расширить спектр впечатлений зрителей и сделать их более яркими. Правильное использование социальных сетей может приумножить выгоды как для самих телевизионных компаний, так и для зрителей[10].

Многие телекомпании уже осуществили инвестиции в интерактивные порталы. Это позволяет им совмещать показ телепередач в режиме онлайн с социальными сетевыми сервисами, что дополняет их предложение на рынке[11].

Мерчандайзинг. Мерчандайзинг представляет собой наименьший компонент мировой индустрии спорта – на него приходится только 14,5% мирового рынка. В то же время в Северной Америке его доля составляет 25,2% всех доходов.

Рост доходов от мерчандайзинга тесно связан со структурой потребительских расходов, а общий темп роста в этом сегменте (2,6%) близок к темпу роста доходов от продажи билетов, что приведет к росту доходов в сегменте мерчандайзинга с 17,6 млрд долларов США в 2010 году до 20,1 млрд долларов США в 2018 году[12].

В мире спорта сегодня вращаются гигантские суммы. Годовой оборот мировой спортивной индустрии в 2018 году оценивается в 160 миллиардов долларов.

Речь идет, о спорте высоких достижений. Самые популярные виды спорта и ключевые спортивные соревнования способны собирать крупную телевизионную аудитории и заполнять громадные спортивные арены.

Способствует росту популярности индустрии спорта и персонально спортсменов использование инструментов спортивного маркетинга. Для современного спортивного бизнеса спортивный маркетинг стал важным и неотъемлемым элементом цельной конструкции.

Эффективное использование инструментов спортивного маркетинга позволяет сформировать и осуществлять продвижение спортивного бренда, привлечь на спортивные соревнования дополнительную аудиторию.

Что в конечном итоге, решает комплексную задачу по увеличению продаж и соответственно повышает прибыльность бизнеса. Главным достоинством спорта как объекта маркетинга является его эмоциональность. Спортивного болельщика сложно обвинить в отсутствии эмоций[13].

Болельщики искренне переживают за результат спортивного поединка и очень сильно привязаны к любимой спортивной команде.

Количество компаний, выпускающих спортивные товары, сегодня чрезвычайно велико. Однако многие годы на данном рынке выделяются два основных конкурента – это Nike и Adidas. Оба производителя сосредоточены на выпуске товаров одних и тех же товарных категорий: обувь для спорта, спортивная одежда, специальное спортивное оборудование.

Если по части производства спортивной обуви лидером является Nike, то в линейке спортивной одежды, делящейся на различные виды товаров, Adidas имеет долю представительства в размере 12,7 против 11,0% американской фирмы в мире.

Рейтинг брендов высчитывается по сертифицированной методике и учитывает множество факторов влияния бренда на организацию. Среди ключевых аспектов выделяются такие, как финансовые показатели брендированных товаров и услуг, роль бренда в потребительском выборе и ценовая премия за бренд.

Кампания Nike на чемпионате мира по футболу в Бразилии в 2014 г. называлась «Рискни всем» и была направлена на молодежную аудиторию в надежде перехватить часть внимания у официального спонсора турнира – Adidas. [14]

Игравшие в Nike бразильцы выступили не слишком удачно, в финале обе команды играли в одежде Adidas, но золотой гол Марио Гетце был забит бутсой Nike Magista.

Инновации определили трансформацию Nike из традиционной компании в бренд, исходящий в своей деятельности из информации и постановке потребителей во главу угла.

Ассоциируясь с топовыми соревнованиями и спортсменами, помогая своим потребителям вести более здоровый образ жизни и выразить свой стиль, Nike строит прочные долгосрочные отношения со своей целевой аудиторией.

Особенностью европейского профессионального спорта является экономическая помощь городских советов и спонсоров. Следует отметить, что финансовое положение большого количества европейских профессиональных клубов не столь уж хорошее.

Например, многие футбольные команды даже в топовых чемпионатах Европы (в таких странах как Великобритания, Италия, Испания, Германия, Франция) испытывают существенные финансовые трудности из-за значительного роста заработной платы игроков, особенно в последнее время.

Профессиональные команды Европы, так же как и американские спортивные клубы, извлекают доходы от проведения дополнительных коммерческих мероприятий на стадионах, издательской деятельности, продажи игроков и других источников.

Разрыв в бюджетах команд объясняется состоянием экономики каждой отдельно взятой страны, уровнем развития футбола, культурными традициями, отношением болельщиков, коммерческих и общественных организаций, спонсоров к футболу и многими другими факторами.

Играет свою роль и качество клубной маркетинговой политики. На сегодняшний день основная цель маркетинговой стратегии зарубежных клубов заключается в постоянном поиске новых возможностей пополнения бюджета.[15]

Так, например, большинство европейских команд предлагают за определенную плату новостную рассылку посредством сети Интернет. Многие популярные клубы имеют фанатов по всему миру. Таким образом, указанный источник финансирования позволяет получать клубу дополнительные прибыли.

Кроме этого, в настоящее время становится все более популярной практика проведения так называемых выставочных матчей, которые особенно востребованы в США, Канаде и странах Азии.

Согласно европейской и американской моделям финансирование профессиональных клубов происходит за счет прибыли, которые команды получают напрямую от проведения спортивных мероприятий. Этот факт является одним из ключевых при анализе степени развития профессионального спорта. Тем не менее, следует отметить, что многие европейские команды имеют значительный уровень зависимости от государственных и муниципальных структур, так как не все клубы имеют самоокупаемость только за счет спортивной деятельности. Фактически, только лучшие команды могут приносить существенный доход своим владельцам.

По словам исполнительного директора АНО «Спорт высших достижений» Федора Щербакова на поддержку спорта государство тратит в целом около $3 млрд из бюджетов всех уровней. В такой ситуации у спортивных организаций нет стимула зарабатывать деньги, а у инвесторов нет желания инвестировать в спорт, при том, что в этой среде отсутствуют четкие правила игры, резюмирует Бериев[16].

Для сравнения отметим, что в Германии, например, на развитие профессионального спорта выделяется 160 млн евро в год, что приблизительно в 16 раз меньше названной суммы в России; в Великобритании правительство тратит около 100 млн евро в год, причем треть дохода поступает от фонда национальной лотереи, но в отличие от Германии, британцы вкладывают деньги в те виды спорта, где они могут гарантированно получить медали, в то время как немцы пытаются развивать все виды спорта одновременно.

В США спорт поддерживается вовсе не государством, а специальным комитетом Олимпийский комитет США (USOC), основной доход которого – это спонсорство. В год комитет тратит примерно 140 млн долл. США на развитие спорта.

Из этого можно сделать вывод, что в России развитие спортивной индустрии носит монопольный характер и приводит к отсутствию инициативы и конкуренции со стороны предпринимателей, что в свою очередь, приводит к неэффективному расходованию денежных средств.

Можно выделить несколько серьёзных проблем, мешающих развитию спортивной индустрии и обостряющих отношения между государством и бизнесом. Во-первых, несовершенная нормативно-правовая база, которая проявляется в государственном воздействии на бизнес и в регулировании рыночного хозяйства.

Одним из решений данной проблемы стала практика государственно-частного партнёрства. Для нормального взаимодействия и выгодного сотрудничества, этого явно недостаточно. [17]

Следующая проблема -проблема управления спортивной индустрии. Практика не раз показывала, что производством лучше управляет бизнес, а не государство, но введение такого принципа на данный момент не является возможным, так как все спортивные сооружения являются муниципальной или государственной собственностью. В-третьих, спорт — это социально-значимая отрасль, и важный аспект для государства – обеспечить возможность гражданам страны заниматься физической физкультурой, создав для этого все необходимые условия. Для бизнеса более важен аспект получения большей прибыли, чем социальные задачи, поэтому бизнес не хочет брать на себя лишнюю нагрузку и выполнять функции государства.

Процесс нахождения баланса между задачами государства и интересами бизнеса не окончен. В-четвертых, остро встает вопрос налоговой нагрузки на бизнес. Именно налоговая политика в отношении данного сектора могла бы привлечь предпринимателей к спортивным проектам, однако на данный момент никаких налоговых льгот не предусмотрено, что также мешает его развитию.

Глава 2. Характеристика участия России в мировой индустрии спорта

2.1 Доля России в мировой индустрии спорта

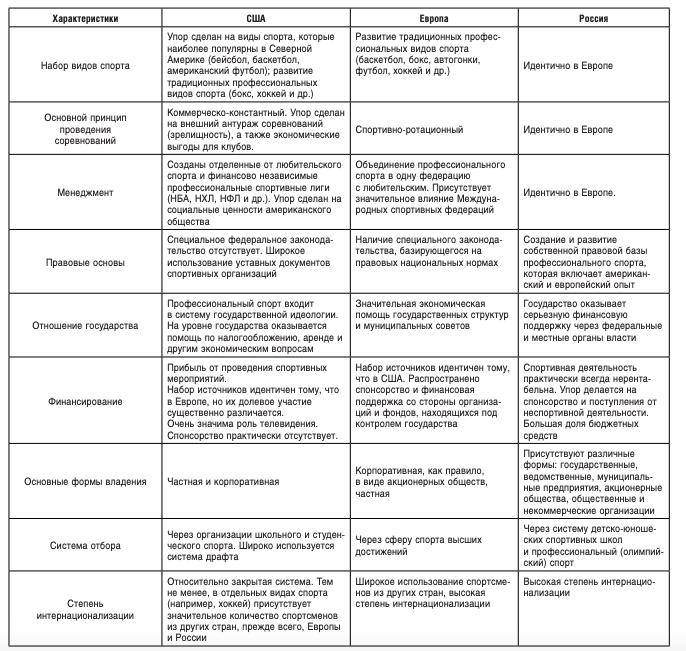

В мировой практике к развитию профессионального спорта принято выделять следующие подходы: •коммерческо-константный; коммерческо-ротационный. Первый подход (так называемая американская модель), доминирующий в США и Канаде, основан на стремлении к максимальной прибыли.

В этом случае спортивная деятельность и ее результаты рассматриваются как средство получения доходов. Второй подход (европейская модель) имеет место в странах Европы, в котором спортивное противостояние ставится в качестве основного приоритета. Однако начиная с середины 1990-х гг. коммерческий принцип проведения соревнований одерживает верх и в Европе[18].

Высокий уровень развития профессионального спорта в США напрямую связан с уровнем спроса на его конечный продукт. Этим продуктом является зрелищность соревнований. Если какой-либо профессиональный вид спорта начинает приносить убытки, то он стремительно теряет коммерческую привлекательность и переходит в любительский статус. Зрелище – продукт деятельности всех спортивных лиг.

Поэтому спортивные команды, несмотря на жесткое противостояние на спортивных аренах, в деловой сфере являются партнерами. Следует отметить, что в этом случае главная задача лиг заключается в нахождении и поддержании баланса сил противоборствующих клубов, так как появление суперкоманды будет способствовать снижению показателя общей посещаемости матчей.

В спортивной практике имеются примеры, когда организаторы лиг вводили чрезвычайные меры вплоть до расформирования ведущего клуба, если он начинал занимать доминирующее положение. Например, уже давно не существующий хоккейный клуб Montreal Wanderers, который был одной из самых успешных команд в период 1903-1918 гг.

Сравнительный анализ американской, европейской и российской моделей развития профессионального коммерческого спорта представлен на рис.1 в Приложении.

Спонсорство не развито в американском спорте, однако в Европе оно играет значительную роль.

В отличие от европейских, продажа лицензий в американских клубах составляет всего лишь от 2 % до 5 %. Однако в абсолютном выражении доходность данной статьи существенно превышает прибыль многих европейских и российских команд.[19]

Как уже отмечалось выше, особенностью европейского спорта является финансовая поддержка администрациями муниципальных органов, что отчасти напоминает существующую систему финансирования клубов в России.

В отдельных странах встречаются и некоторые другие модификации. Например, в Нигерии и Китае серьезная государственная поддержка стала основой развития профессионального футбола. [20]

Так, «в Нигерии в 1990 г. по инициативе государства было зарегистрировано 30 профессиональных команд, владельцами которых стали как частные лица, так и государственные организации.[21]

Командам были предоставлены экономические льготы, которые касались арендной платы за пользование стадионами, налоговых сборов, получения земли для строительства стадионов, разрешений на занятия коммерческой деятельностью.

Участие государства дало результаты: в 1996 г. сборная Нигерии стала олимпийским чемпионом и уверенно вошла в число лидеров мирового футбола».

Приведенный выше анализ моделей развития профессионального спорта показал, что тот вариант, который на сегодняшний день существует в России, имеет существенные отличия от американской и (в меньшей степени) европейской модели. Таким образом, для повышения эффективности российской модели развития футбола можно предложить следующие рекомендации.

1. Создание единого центра управления, который будет заниматься профессиональным футболом. В настоящее время одновременно работает три структуры – РФПЛ, ФНЛ, Профессиональная Футбольная Лига (ПФЛ), которые зачастую дублируют многие функции и излишне бюрократизируют общую систему менеджмента российского профессионального футбола. В результате это поможет существенно сократить организационные расходы и сделать централизованной систему управления и контроля[22];

2. Повышение внутренней конкуренции между клубами в российском чемпионате, как в спортивном, так и в коммерческом аспекте. Для этого следует законодательно закрепить ограниченное участие крупных государственных структур, а также администраций городов и республик в финансировании отдельных клубов.[23]

Тогда в условиях более сбалансированных бюджетов всех команд не будет явных лидеров, которые побеждают из года в год только благодаря мощной финансовой поддержке и возможности покупать дорогих игроков.

Такой подход будет способствовать и появлению большего числа перспективных молодых футболистов в основных командах.

Кроме этого, менеджмент клубов будет вынужден вести более активную маркетинговую политику продвижения командного бренда и повышать эффективность коммерческой деятельности на клубных аренах, касающейся таких аспектов, как билетные программы, продажа еды, напитков, атрибутики и т. д. Все это в перспективе послужит основой для увеличения доходов;

3. Разработка прозрачной программы взаимодействия между телевизионными компаниями и РФС, которая бы включала понятный механизм получения адекватной прибыли от телетрансляций и ее равноправного деления среди всех задействованных участников.

Сфера спортивного питания довольно развивающаяся, поэтому даже в течение года представления об эффективности той или иной добавки могут меняться в диаметрально противоположных направлениях. Классическая классификация добавок делит их по степени их эффективности и доказательности: [24]

- «безусловно эффективные» – класс А,

- «вероятно эффективные» – класс В,

- «безусловно неэффективные» – класс С

- «недостаточно исследованные» – класс D.

За прошедшие пять лет в исходную классификацию добавок внесено немало изменений. В описание включен ряд новинок, появившихся за это время на рынке спортивного питания.

Некоторые специалисты могут не согласиться с отдельными данными и их трактовкой, либо с классификацией той или иной добавки. Безусловно, предложенная классификация и представления об эффективности будут со временем изменяться по мере того, как будут поступать данные новых исследований.

Отметим, что наша трактовка основана на самых последних исследованиях и получила хорошие рецензии в научных кругах.

Спортивные добавки могут содержать углеводы, белки, жиры, минералы, витамины, лекарственные травы, ферменты, промежуточные продукты метаболизма (такие как аминокислоты), различные экстракты растений.

В целом добавки (например, энергетические батончики, заменители питания, коктейли и др.) обеспечивают комфортное достижение определенных результатов, таких как снижение/набор массы, улучшение силовых и прочих спортивных показателей[25].

В зависимости от результата, достигаемого применением того или иного вида спортивного питания, можно выделить следующие типы добавок:

Безусловно эффективные (класс А). Добавки, которые обеспечивают спортсмена необходимым количеством калорий и/или показывают себя эффективными и безопасными в большинстве проводимых исследований.

Вероятно, эффективные (класс B). Добавки, базовые исследования которых подтверждают теоретическое обоснование. Однако требуется дальнейшее исследование их влияния на тренировочный процесс и/или спортивные показатели.[26]

Недостаточно исследованные (класс C). Добавки, заявленные свойства которых имеют разумное теоретическое обоснование, но не подтверждены значимыми исследованиями.

Безусловно неэффективные (класс D). Добавки, заявленные свойства которых научно не обоснованы, и/или опровергнуты в результате проведенных исследований.

Для применения можно рекомендовать добавки из первой категории («безусловно эффективные»).

Если спортсмен принимает добавку из второй категории («вероятно эффективные»), ему следует помнить, что эти добавки являются в большей степени экспериментальными, а значит, есть вероятность, что нужные результаты не будут достигнуты.

Добавки из третьей категории («недостаточно исследованные») не рекомендуются к применению, так как нет очевидного доказательства их эргогенных свойств.[27]

Тем не менее, если спортсмен принимает такую добавку, он должен помнить, что, несмотря на наличие теоретического обоснования, эффективность данной категории добавок не подтверждена опытным путем.

Конечно, значительная часть населения России твердо убеждена, что спортивное питание может только навредить. Объясняется такая ситуация отсутствием знаний в данной области и плохой информированностью потенциального потребителя. [28]

К счастью, перемены в сознании жителей необъятной России постепенно наступают, и намечается положительная тенденция, поскольку все большее количество населения в стремлении вести активный образ жизни и иметь красивое и стройное тело идет в фитнес-клубы, с чем и связан рост количества спортивных центров по всей стране[29].

Многие известные бренды производятся на одном предприятии. Лишь гиганты спортивного питания вроде Optimum Nutrition, Universal Nutrition и Dymatize Nutrition могут похвастаться собственным производством. Российское спортивное питание в этом плане не является исключением. Наиболее качественным питанием российского производства является продукция фирмы ООО «АРТ Современные научные технологии», которая производит более 50 процентов отечественных добавок.

Самыми известными брендами среди продукции данной фирмы считаются Ironman, ARTLAB, XXI Power, Геркулес и Shaper, причем популярностью среди них пользуется бренд Ironman, хотя его качество уступает американским и европейским производителям[30].

На рынке существуют также такие отечественные производители, как ЗАО «Суперсет» (бренды «Геркулес» и «СуперСет»), «НПК Актиформула» и ООО «Аполлукс». К сожалению, большинство опытных атлетов соглашаются, что российское спортивное питание является не лучшим вариантом для получения хорошего результата и пользуется спросом лишь исходя из низкой стоимости.[31]

Первое спортивное питание появилось в России в начале 1990-х, причем разнообразием оно не отличалось, поэтому у потребителя не было особого выбора. Сегодня, к счастью, спортивное питание доступно каждому, поскольку на рынке представлено огромное количество продуктов от различных производителей[32].

Теперь можно не беспокоиться о том, чтобы поедать килограммы мяса ежедневно, поскольку есть выбор - протеин, гейнеры, аминокислотные и витаминно-минеральные комплексы. Не нужно принимать неизвестные средства для ускоренного восстановления, т.к. существуют BCAA, креатин и глютамин, без которых ни органы, ни все системы человеческого тела не могут нормально функционировать[33].

Не надо потреблять перед тренировкой энергетики, имеющие в составе непонятные примеси и большое количество сахара, поскольку их могут заменить донаторы азота, полностью состоящие из натуральных компонентов. Таким образом, очевидно, что спортивное питание полезно, и остается только сделать выбор в пользу нужного производителя.

На территории Российской Федерации наиболее качественным считается спортивное питание производства США и Канады, за ним следует спортивное питание из Германии и других стран Европы (Бельгии, Франции, Англии, Польши и др.) и замыкает данный список российское, которому, к сожалению, наш потребитель не очень доверяет.

По итогам 2017 года абсолютным лидером поставок спортивного питания являются США, на долю которых выпадает 70 процентов всего объема импорта.[34]

Продукция немецких брендов составляет около 18,1 процента от поставляемого на российский рынок спортивного питания. Третье место з анимают изделия из Канады с 7 ,2 процентами от всех поставок, причем большая часть спортивного питания в 2017 году была импортирована в Санкт-Петербург.[35]

Безоговорочным лидером продаж на территории России является спортивное питание марки Optimum Nutrition[36].

Популярность данного бренда объясняется мировым лидерством и высоким качеств ом продукции, хорошей рекламной кампанией и доверием потребителей во всем мире. Пользуются спросом также такие бренды как BSN, Ultimate Nutrition, MusclePharm, Twinlab, Universal Nutrition, Weider, которые также славятся своим качеством.

Существуют независимые исследования рынка спортивного питания России, в которых отражены некоторые показатели долевого распределения рынка сбыта по производителям. Однако, в данной статье мы не будем делать выкладки из-за спорности представленных данных. Вы можете найти их в открытых источниках.

Следует отметить, что согласно проведенным опросам, только 13 процентов россиян выбирают отечественные бренды, остальные отдают предпочтение зарубежному производителю.

По результатам анализа российского рынка спортивного питания, проведенного аналитиками IndexBox Russia, по итогам 2017 года отрасль упала на 7,0% г/г.

В основе падения лежало сокращение импорта: за январь - декабрь 2017 года объем поставок импортной продукции снизился сразу на 48,2%. Ключевой причиной стала девальвация рубля. [37]

Помимо этого, сильное негативное влияние на поставки из-за рубежа оказало продление срока действия эмбарго на ввоз некоторых видов спортивного питания (коды ТН ВЭД ТС 1901 и 2106) из США, ЕС, Австралии, Канады, Украины и ряда других государств. В сентябре 2015 года запрет был несколько смягчен: было разрешено ввозить спортивное питание для российских спортивных сборных. [38]

Однако, по оценкам руководства ООО «ГЕОН», эта мера почти не повлияла на объем импорта. Весомую поддержку рынку спортивного питания оказало расширение выпуска российскими компаниями, которые сумели своевременно отреагировать на изменение рыночной конъюнктуры. [39]

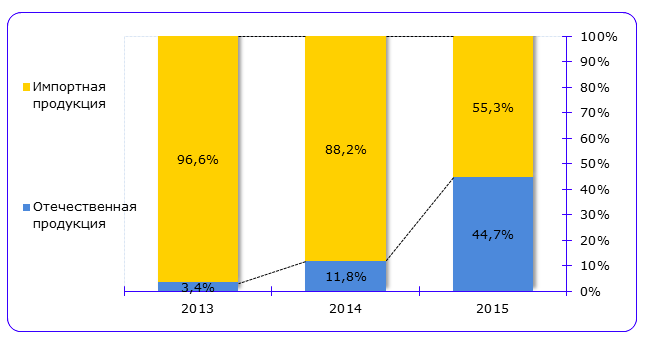

В 2017 году объем выпуска спортивного питания на территории РФ увеличился почти в 3 раза, по итогам же 2018-го он вырос еще на 320% г/г. Благодаря оперативности отечественных производителей доля российской продукции на рынке увеличилась с 11,8% в 2017 году до 44,7% в 2017-м. [40]

Стоит отметить, что для выпуска спортивного питания российские компании используют преимущественно иностранные ингредиенты; зачастую в роли поставщиков выступают те же самые фирмы (Hochdorf, Arla, Cargill), что обеспечивают сырьем известные мировые бренды (рис.1)

Рисунок 1. Структура рынка спортивного питания по происхождению

2016-2018 года

К числу ведущих российских производителей спортивного питания можно отнести: ООО «ПЬЮР ПРОТЕИН» (г. Санкт-Петербург), ООО «АРТ СОВРЕМЕННЫЕ НАУЧНЫЕ ТЕХНОЛОГИИ» (Московская область), ООО «Р-ЛАЙН» (г. Санкт-Петербург), ООО «ГЕОН» (Московская область) и ООО «ГЕНЕТИКЛАБ» (г. Санкт-Петербург), ООО «АКАДЕМИЯ-Т» (г. Москва), 7.1.6. ООО «АРСЕНАЛ АТЛЕТА» (Самарская область) ООО «СУПЕРСЕТ» (г. Санкт-Петербург) и некоторые другие компании.[41]

По оценкам представителей топ-менеджмента ООО «ГЕНЕТИКЛАБ», большое влияние на объем рынка спортивного питания в России оказывает динамика распространения культуры употребления продукции среди населения среди населения.

Сокращение числа клиентов тренажерных залов, произошедшее в 2017 году, существенно замедлило темпы роста популярности спортивного питания в России. По данным Минспорта РФ, количество граждан, занимающихся в спортивных клубах, с января по декабрь 2017 года уменьшилось на 23,6% г/г.

Спортивное питание не является товаром первой необходимости, поэтому рост объемов его потребления будет во многом зависеть от уровня благосостояния граждан.

С января по июнь 2016 года реальные располагаемые доходы населения сократились на 5,0%.[42]

Согласно оценке Минэкономразвития (МЭР), возобновление их роста начнется в 2019 году, при этом в 2019-2020 годах среднегодовые темпы прироста составят около 1%. [43]

Несколько лучше МЭР оценивает перспективы розничной торговли: если в 2017 году темпы ее роста составят 1,1%, то в 2019-2020 годах они будут колебаться в диапазоне от 2,6% до 3,3%. Согласно результатам исследования IndexBox, при отсутствии резких изменений макроэкономической конъюнктуры наиболее вероятным окажется сохранение существующих тенденций развития рынка. [44]

По итогам 2018 года импорт может сократиться на 30-40%.

В то же время продолжится рост производства внутри РФ, правда, при том условии, что валютный курс будет оставаться стабильным, а запрет на импорт зарубежного спортивного питания будет продлен. Тем не менее, объем потребления специализированного питания по итогам 2018 года, скорее всего, продолжит снижаться.

Причиной тому послужит сохранение негативных тенденций в экономике и сокращение импорта. В 2019 году на рынке может восстановиться рост, ключевым драйвером которого будет служить расширение производства внутри РФ. Однако это произойдет только при условии возобновления роста доходов населения, который будет стимулировать спрос на спортивное питание.

Таким образом мы рассмотрели основные бренды на рынке спортивных товаров в РФ.

2.2 Проблема развития спортивной индустрии России

Сегодня Россия проигрывает в стратегических направлениях развития спорта в том числе и в широкой пропаганде спорта, как это было во времена СССР. В то же время государство реально оценивает состояние спорта сегодня и продвигается в направлении изменений к лучшему.

Примером этого может послужить принятая Правительством РФ «Стратегия развития физической культуры и спорта на период до 2020 года».

Основная цель стратегии-создать условия, которые обеспечивают возможность для граждан страны вести здоровый образ жизни, постоянно заниматься физической культурой и спортом, получить доступ к развитой спортивной инфраструктуре, а также повысить конкурентоспособность российского спорта. Данная стратегия разделена на этапы: 1 этап (2009–2015) и 2 этап (2016–2020). 1 этап закончился и уже были подведены итоги реализации данной стратегии:

1. К 2015 году количество занимающихся физической культурой достигло 31,7% от всего населения.

2. По сравнению с 2008 годом количество студентов и учащихся, занимающихся спортом, увеличилось на 26% и к 2015 году составило 68,9%.

3. Россиян, постоянно занимающихся физической культурой, стало на 10 млн больше.

4. Уровень обеспеченности населения спортивными объектами увеличился на 7% и достиг до 31%.

5. Достигнут плановый показатель 2015 года по числу тренеров и тренеров- преподавателей физкультурно-спортивных организаций, которые работают по специальности и осуществляют физкультурно-оздоровительную и спортивную работу с различными категориями и группами населения (361 тыс. человек).

6. Комплексные спортивные мероприятия и спортивные фестивали позволили привлечь к соревновательной деятельности около 80 млн человек, что составляет больше половины от населения страны.

Несмотря на значимые успехи данной стратегии и наших спортсменов, в России все еще существует слишком много проблем в спортивной сфере, такие как:[45]

- не все формы проявления спортивной индустрии достаточно развиты (формирование позитивного имиджа спорта, спорт как экономический ресурс, продвижение спорта в массы и т.д.);

- отсутствие бренда спортивных игр (футбол, баскетбол, хоккей);

- отсутствие массового привлечения потребителей;

- проблема популяризации спорта.

Как заявил управляющий партнер Mildberry Sports Lab (агентство спортивного маркетинга) Олег Бериев, спорт – это очень хороший бизнес во всех странах, кроме России, так как в России государство берет на себя полную ответственность за развитие спорта, что приводит к отсутствию интереса у компаний вкладывать деньги в эту сферу.

По словам исполнительного директора АНО «Спорт высших достижений» Федора Щербакова на поддержку спорта государство тратит в целом около $3 млрд из бюджетов всех уровней.

В такой ситуации у спортивных организаций нет стимула зарабатывать деньги, а у инвесторов нет желания инвестировать в спорт, при том, что в этой среде отсутствуют четкие правила игры, резюмирует Бериев.

Для сравнения отметим, что в Германии, например, на развитие профессионального спорта выделяется 160 млн евро в год, что приблизительно в 16 раз меньше названной суммы в России; в Великобритании правительство тратит около 100 млн евро в год, причем треть дохода поступает от фонда национальной лотереи, но в отличие от Германии, британцы вкладывают деньги в те виды спорта, где они могут гарантированно получить медали, в то время как немцы пытаются развивать все виды спорта одновременно. В США спорт поддерживается вовсе не государством, а специальным комитетом Олимпийский комитет США (USOC), основной доход которого – это спонсорство. В год комитет тратит примерно 140 млн долл. США на развитие спорта[46].

Из этого можно сделать вывод, что в России развитие спортивной индустрии носит монопольный характер и приводит к отсутствию инициативы и конкуренции со стороны предпринимателей, что в свою очередь, приводит к неэффективному расходованию денежных средств.

Можно выделить несколько серьёзных проблем, мешающих развитию спортивной индустрии и обостряющих отношения между государством и бизнесом.

Во-первых, несовершенная нормативно-правовая база, которая проявляется в государственном воздействии на бизнес и в регулировании рыночного хозяйства.

Одним из решений данной проблемы стала практика государственно-частного партнёрства. Для нормального взаимодействия и выгодного сотрудничества, этого явно недостаточно.

Следующая проблема -проблема управления спортивной индустрии. Практика не раз показывала, что производством лучше управляет бизнес, а не государство, но введение такого принципа на данный момент не является возможным, так как все спортивные сооружения являются муниципальной или государственной собственностью.

В-третьих, спорт — это социально-значимая отрасль, и важный аспект для государства – обеспечить возможность гражданам страны заниматься физической физкультурой, создав для этого все необходимые условия. Для бизнеса более важен аспект получения большей прибыли, чем социальные задачи, поэтому бизнес не хочет брать на себя лишнюю нагрузку и выполнять функции государства.

Процесс нахождения баланса между задачами государства и интересами бизнеса не окончен. В-четвертых, остро встает вопрос налоговой нагрузки на бизнес. Именно налоговая политика в отношении данного сектора могла бы привлечь предпринимателей к спортивным проектам, однако на данный момент никаких налоговых льгот не предусмотрено, что также мешает его развитию.

Все эти проблемы можно решить, если государство пойдет на уступки и позволит бизнесу взять на себя управление материальными, трудовыми и финансовыми ресурсами.

Индустрия спорта-полноценный сегмент экономики, приносящий доход от продажи билетов на спортивные мероприятия, спонсорства, продажи права на телетрансляцию, мерчандайзинг, поэтому при правильном развитии данного сегмента экономики, спорт может принести достаточно мощную отдачу, что будет выгодно как для государства, так и для бизнеса.

Государство активно влияет на развитие спортивной индустрии, тем самым вызывая интерес со стороны населения, но есть и другие факторы, объясняющие повышение интереса к спорту у российских граждан. Во-первых, мода на спортивное телосложение, что особенно актуально в наше время для молодежи.

Во-вторых, укрепление здоровья. По данным исследования «Исследование предпочтений москвичей в сфере фитнес-услуг» 50% всех опрошенных москвичей занимаются фитнесом именно по этой причине, ведь экологическое состояние города Москва все в большей степени ухудшается, а активизация различного рода болезней требует повышение иммунитета у людей.

Как можно видеть, прослеживается явный спрос на спортивные услуги у населения, а спрос рождает предложение, поэтому государству и бизнесу следует найти как можно скорее точки соприкосновения и начать взаимовыгодное сотрудничество.

Таким образом, можно сказать, что в целом идет положительная тенденция развития спортивной индустрии в России. Государство в России готово развивать данный сектор экономики и активно этим занимается; что касается бизнеса, то спортивный сектор является привлекательным для вложения инвестиций, однако проблемы эффективного взаимодействия мешают развивать индустрию спорта как государству, так и бизнесу.

Государству следует в большей степени заниматься созданием благоприятных условий в направлении децентрализации управления спортом и уменьшения числа посредников, уступить место бизнесу в производственной спортивной индустрии, расширить пропаганду здорового образа жизни и усилить контроль за выполнением социальных функций развития спорта[47].

В дополнении к этому направлению следует рассмотреть возможность изменения законодательных актов в области спорта и спортивной индустрии, регулирующих спортивный рынок: решить проблему принадлежности к собственности по спортивным объектам; ввести налоговые льготы для привлечения инвестиций.

После устранения всех недостатков спортивная индустрия может развиваться более эффективно, принося не только финансовые результаты и выгоды, но и социальный эффект.

Современные условия социально-экономического развития России требуют серьезной адаптации деятельности спортивных организаций по развитию соответствующих видов спорта.

Однако на сегодняшний день общая теория управления деятельностью спортивных федераций, в которой были бы прописаны конкретные критерии построения, функционал, а также принципы систем развития конкретных видов спорта, практически отсутствует. В соответствии с Федеральным законом Российской Федерации от 04.12.2007 г. № 329-ФЗ «О физической культуре и спорте в Российской Федерации» на спортивные федерации возложена задача развития как спорта высших достижений, так и массового спорта.

Итак, в настоящее время существенно возросло количество задач, стоящих перед данными организациями, которые необходимо решать в параллельном режиме. В то же время следует понимать, что развитие спорта высших достижений и развитие массового спорта – абсолютно разные управленческие задачи. Эти противоречия, а также имеющиеся в ряде видов спорта, в том числе футболе, несогласованность и дублирование управленческих функций федераций на различных территориальных уровнях позволяют сформулировать проблемную ситуацию, которая заключается в необходимости разработки научно-обоснованной организационно-экономической модели развития футбола в России. Ранее проведенные исследования, которые были посвящены указанной проблематике, как правило, ограничиваются созданием отдельных структурных схем деятельности спортивных организаций. Такие результаты не дают возможность решать задачи прогнозирования их деятельности и разработки эффективных управленческих решений. Кроме этого, остается неясным вопрос содержательной основы деятельности региональных спортивных федераций.

Глава 3. Перспективы развития Российской индустрии спорта в мировых масштабах

Физическая активность и спорт есть важнейшая сфера предпринимательской деятельности, обеспечивающая как занятость многих людей в отраслях спорт индустрии, так и указанные отрасли предпринимательства пополняют федеральные и местные бюджеты за счет налоговых поступлений, именно это позволяет государству решать социальные проблемы населения. [48]

Динамика развития самого спорта и его видов все больше связана с экономикой, торговлей и профессиональной ориентацией участников спортивных мероприятий.

В этой системе находятся значительные материальные и финансовые активы, расширяется сеть трудовых и управленческих ресурсов. Все вышесказанное подтверждает актуальность исследования индустрии спорта как отдельного сектора экономики. При этом научных и практических работ по данной тематике крайне мало.

Рассмотрим и обоснуем важность спортивной индустрии для развития экономики в целом и проанализируем дальнейшие перспективы.

В данной работе показываются примеры, доказывающие высокую роль индустрии спорта в современной экономике, выделяются ключевые составляющие спортивного сектора, формулируются факторы, способствующие развитию спортивной индустрии, предполагаются критерии эффективности индустрии спорта, выделяются главные тенденции развития индустрии. [49]

Нельзя сказать, что интерес к спорту только у частных инвесторов, государство имеет не меньший интерес. Так, в соответствии с Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года (Распоряжение Правительства РФ от 17 ноября 2008 г. № 1662-р), к стратегической цели государственной политики в сфере физической культуры и спорта относится развитие системы массовой физической культуры и спорта, физического воспитания, в том числе:

- развитие инфраструктуры для занятий массовым спортом в образовательных учреждениях (школах, университетах) и по месту жительства, увеличение количества спортивных площадок;

- развитие системы дополнительного образования в сфере физической культуры и спорта, создание детских спортивных школ, а также секций и спортивных клубов для детей и взрослых не только в крупных городах, но и в сельских местностях;

- осуществление комплекса мер по материально-техническому оснащению и кадровому обеспечению сферы физической культуры и спорта, создание информационного банка и реестра спортивных объектов, в том числе физкультурно-нормативно-правовое обеспечение предоставления услуг в сфере физической культуры и спорта за счет бюджетных средств негосударственными организациями;[50]

- реализация информационной политики в целях повышения интереса граждан к занятиям физической культурой и спортом;

- развитие системы проведения массовых физкультурных и спортивных соревнований

Здесь нужно отметить главные элементы спортивного сектора, каждый из которых имеет ряд специфических особенностей и при более глубоком анализе должен рассматривать отдельно:

- виды спорта с подразделением на профессиональное и любительское направления; у каждого вида спорта есть своя Федерация, курирующая его, в том числе и по финансовым вопросам;

- массовый спорт - развитие физической культуры и спорта для населения;

Можно выделить основные факторы, которые способствуют развитию спортивной индустрии: [51]

1. Поиск инвесторами новых перспективных проектов для их дальнейшего инвестирования.

2. Спортивная команда в собственности предоставляет возможность расширения бизнес-контактов, доступа в закрытые деловые сообщества и, как следствие, заключение новых контрактов в различных отраслях.

3. Возможность выхода на мировой рынок.

4. Создание позитивного имиджа и увеличение числа клиентов. В качестве примера можно привести контракты компаний, таких как «МегаФон», который был выбран как официальный партнёр и оператор сотовой связи зимних Олимпийских игр в Сочи 2014.

Государство уделяет повышенное внимание к спорту и создает благоприятные режимы для создания новых спортивных проектов. Вышеперечисленные факторы привлекают в индустрию спорта многих инвесторов, которые способствуют ее дальнейшему развитию.

Тем не менее, помимо факторов, способствующих развитию того или иного направления, существует и набор ограничений, который не стал ограничением и для спортивного сектора:

1. Нехватка профессиональных управляющих, способных эффективно организовать деятельность компании в индустрии спорта.

2. Нужда в повышенном финансировании.

3. Большой риск при экономических кризисах.

По результатам проведенного исследования можно сделать следующие выводы.

1. Сегодня Российская индустрия спорта бурно развивается и обладает огромными инвестиционными потенциалами. Если в профессиональном спорте ситуация с каждым годом улучшается, то развитие физической культуры для всех слоев населения остается на крайне низком уровне. В первую очередь это касается малонаселенных городов, сельских поселений, в которых часто не хватает спортивных секций и площадок для занятия спортом.

2. Если рассматривать спорт в долгосрочной перспективе, то он может быть интересен бизнесменам не только с точки зрения повышения престижа, но и выступать источником получения дохода.

3. Многие виды спорта не сразу дают отдачу от своих вложений, но в дальнейшем этот вид спорта может стать очень популярным, престижным и прибыльным как для государства, так и для частных инвесторов.

4. Особая роль в развитии индустрии спорта отводится малому и среднему бизнесу. Вложения даже в небольшие проекты тоже может дать свои «плоды», поэтому предпринимателям не стоит обходить стороной проекты, не достигшие масштаба Олимпийский Игр или Чемпионатов Мира.

5. Государство должно выполнять одну из главных ролей в стимулировании и финансировании спортивных проектов, а также оказывать помощь в подготовке высококвалифицированных кадров по данному направлению.

Таким образом, перспективы развития индустрии спорта как полноценного сектора экономики в целом для России представляются вполне оптимистичными. Однако это потребует существенных усилий со стороны государства и бизнеса и займет еще не один год.

Заключение

Во всем мире сегодня наблюдается все более тесное сближение индустрии спорта и индустрии развлечений, так как оба сектора стремятся отвечать на вызовы новых цифровых технологий, изменяющих и формирующих способы проведения досуга. И эта новая цифровая реальность вносит существенный вклад в глобализацию как самой индустрии, так и отдельных видов спорта.

Спорт играет важную роль в жизни каждого человека. Именно спорт обеспечивает здоровье и физическую выносливость. С каждым годом интерес к спорту все возрастает, поэтому первостепенной задачей государства является развитие спортивной индустрии. Сегодня Россия проигрывает в стратегических направлениях развития спорта в том числе и в широкой пропаганде спорта, как это было во времена СССР.

Индустрия спорта-полноценный сегмент экономики, приносящий доход от продажи билетов на спортивные мероприятия, спонсорства, продажи права на телетрансляцию, мерчандайзинг, поэтому при правильном развитии данного сегмента экономики, спорт может принести достаточно мощную отдачу, что будет выгодно как для государства, так и для бизнеса.

Государству следует в большей степени заниматься созданием благоприятных условий в направлении децентрализации управления спортом и уменьшения числа посредников, уступить место бизнесу в производственной спортивной индустрии, расширить пропаганду здорового образа жизни и усилить контроль за выполнением социальных функций развития спорта. В дополнении к этому направлению следует рассмотреть возможность изменения законодательных актов в области спорта и спортивной индустрии, регулирующих спортивный рынок: решить проблему принадлежности к собственности по спортивным объектам; ввести налоговые льготы для привлечения инвестиций. После устранения всех недостатков спортивная индустрия может развиваться более эффективно, принося не только финансовые результаты и выгоды, но и социальный эффект.

Список используемой литературы

Научная литература

- А.И. Бычков. Индустрия гостеприимства в России. – М.: Инфотропик Медиа, 2017. – 420 с.

- Власов А.Е., Зеленков Ю.А., Солнцев И.В. Развитие массового спорта в современной России. – М.: Проспект, 2018. – 148 с.

- Лев Белоусов, Виктор Кудрявцев. Исследования в спортивном менеджменте. – М.: Планета, 2016. – 240 с.

- Светлана Земляк. Управление продажами. Учебник. – М.: Инфра-М,Вузовский учебник, 2017. – 300 с.

- Стратегии и рекомендации по здоровому образу жизни и двигательной активности. – М.: Олимпийская литература, 2014. – 528 с.

- Т.П. Данько. Управление маркетингом. Учебник и практикум. – М.: Юрайт, 2017. – 522 с.

- Т.Э. Зульфугарзаде. Правовые основы физической культуры и спорта. Учебное пособие. – М.: Инфра-М, 2017. – 140 с.

Электронные ресурсы

- Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019).

- Васягин С. А. Спортивная индустрия России // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019).

- Васягин С. А. Способы продвижения имиджа спортивной организации // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019).

- Калиева О. М., Мельникова Т. Ф., Кащенко Е. Г., Дергунова М. И. Предпочтения потребителей спортивной одежды // Молодой ученый. — 2018. — №11. — С. 347-352. — URL https://moluch.ru/archive/58/8089/ (дата обращения: 17.02.2019).

- Пушкарь Е. С. PR-стратегии, применяемые при формировании спортивного бренда NIKE // Молодой ученый. — 2018. — №12. — С. 91-93. — URL https://moluch.ru/archive/198/48868/ (дата обращения: 17.02.2019).

- Разуваева И. Ю., Мадаминова Г. М. Экономика в области спорта // Молодой ученый. — 2017. — №15. — С. 672-674. — URL https://moluch.ru/archive/149/41051/ (дата обращения: 21.02.2019).

Приложение

Рис. 1 Сравнительный анализ американской, европейской и российской моделей развития профессионального коммерческого спорта

Рис. 1 Сравнительный анализ американской, европейской и российской моделей развития профессионального коммерческого спорта

-

Васягин С. А. Способы продвижения имиджа спортивной организации // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Васягин С. А. Способы продвижения имиджа спортивной организации // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Калиева О. М., Мельникова Т. Ф., Кащенко Е. Г., Дергунова М. И. Предпочтения потребителей спортивной одежды // Молодой ученый. — 2018. — №11. — С. 347-352. — URL https://moluch.ru/archive/58/8089/ (дата обращения: 17.02.2019). ↑

-

Васягин С. А. Способы продвижения имиджа спортивной организации // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Васягин С. А. Способы продвижения имиджа спортивной организации // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Разуваева И. Ю., Мадаминова Г. М. Экономика в области спорта // Молодой ученый. — 2017. — №15. — С. 672-674. — URL https://moluch.ru/archive/149/41051/ (дата обращения: 21.02.2019). ↑

-

Разуваева И. Ю., Мадаминова Г. М. Экономика в области спорта // Молодой ученый. — 2017. — №15. — С. 672-674. — URL https://moluch.ru/archive/149/41051/ (дата обращения: 21.02.2019). ↑

-

Разуваева И. Ю., Мадаминова Г. М. Экономика в области спорта // Молодой ученый. — 2017. — №15. — С. 672-674. — URL https://moluch.ru/archive/149/41051/ (дата обращения: 21.02.2019). ↑

-

Т.П. Данько. Управление маркетингом. Учебник и практикум. – М.: Юрайт, 2017. – 522 с. ↑

-

Т.П. Данько. Управление маркетингом. Учебник и практикум. – М.: Юрайт, 2017. – 522 с. ↑

-

Разуваева И. Ю., Мадаминова Г. М. Экономика в области спорта // Молодой ученый. — 2017. — №15. — С. 672-674. — URL https://moluch.ru/archive/149/41051/ (дата обращения: 21.02.2019). ↑

-

Разуваева И. Ю., Мадаминова Г. М. Экономика в области спорта // Молодой ученый. — 2017. — №15. — С. 672-674. — URL https://moluch.ru/archive/149/41051/ (дата обращения: 21.02.2019). ↑

-

Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019). ↑

-

Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019). ↑

-

Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019). ↑

-

Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019). ↑

-

Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019). ↑

-

Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019). ↑

-

Васягин С. А. Спортивная индустрия России // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Васягин С. А. Спортивная индустрия России // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019). ↑

-

Васягин С. А. Спортивная индустрия России // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Боголюбова Е. В. Современные тенденции и перспективы развития индустрии спорта // Молодой ученый. — 2017. — №37. — С. 52-55. — URL https://moluch.ru/archive/171/45573/ (дата обращения: 21.02.2019). ↑

-

Васягин С. А. Спортивная индустрия России // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Т.П. Данько. Управление маркетингом. Учебник и практикум. – М.: Юрайт, 2017. – 522 с. ↑

-

Васягин С. А. Спортивная индустрия России // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Т.П. Данько. Управление маркетингом. Учебник и практикум. – М.: Юрайт, 2017. – 522 с. ↑

-

Васягин С. А. Спортивная индустрия России // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Стратегии и рекомендации по здоровому образу жизни и двигательной активности. – М.: Олимпийская литература, 2014. – 528 с. ↑

-

Т.П. Данько. Управление маркетингом. Учебник и практикум. – М.: Юрайт, 2017. – 522 с. ↑

-

Калиева О. М., Мельникова Т. Ф., Кащенко Е. Г., Дергунова М. И. Предпочтения потребителей спортивной одежды // Молодой ученый. — 2018. — №11. — С. 347-352. — URL https://moluch.ru/archive/58/8089/ (дата обращения: 17.02.2019). ↑

-

Стратегии и рекомендации по здоровому образу жизни и двигательной активности. – М.: Олимпийская литература, 2014. – 528 с. ↑

-

Васягин С. А. Спортивная индустрия России // Молодой ученый. — 2016. — №29. — С. 376-379. — URL https://moluch.ru/archive/133/37164/ (дата обращения: 21.02.2019). ↑

-

Т.П. Данько. Управление маркетингом. Учебник и практикум. – М.: Юрайт, 2017. – 522 с. ↑

-

Калиева О. М., Мельникова Т. Ф., Кащенко Е. Г., Дергунова М. И. Предпочтения потребителей спортивной одежды // Молодой ученый. — 2018. — №11. — С. 347-352. — URL https://moluch.ru/archive/58/8089/ (дата обращения: 17.02.2019). ↑

-

Стратегии и рекомендации по здоровому образу жизни и двигательной активности. – М.: Олимпийская литература, 2014. – 528 с. ↑

-

Светлана Земляк. Управление продажами. Учебник. – М.: Инфра-М,Вузовский учебник, 2017. – 300 с. ↑

-

Пушкарь Е. С. PR-стратегии, применяемые при формировании спортивного бренда NIKE // Молодой ученый. — 2018. — №12. — С. 91-93. — URL https://moluch.ru/archive/198/48868/ (дата обращения: 17.02.2019). ↑

-

Пушкарь Е. С. PR-стратегии, применяемые при формировании спортивного бренда NIKE // Молодой ученый. — 2018. — №12. — С. 91-93. — URL https://moluch.ru/archive/198/48868/ (дата обращения: 17.02.2019). ↑

-

Калиева О. М., Мельникова Т. Ф., Кащенко Е. Г., Дергунова М. И. Предпочтения потребителей спортивной одежды // Молодой ученый. — 2018. — №11. — С. 347-352. — URL https://moluch.ru/archive/58/8089/ (дата обращения: 17.02.2019). ↑

-

Калиева О. М., Мельникова Т. Ф., Кащенко Е. Г., Дергунова М. И. Предпочтения потребителей спортивной одежды // Молодой ученый. — 2018. — №11. — С. 347-352. — URL https://moluch.ru/archive/58/8089/ (дата обращения: 17.02.2019). ↑

-

Пушкарь Е. С. PR-стратегии, применяемые при формировании спортивного бренда NIKE // Молодой ученый. — 2018. — №12. — С. 91-93. — URL https://moluch.ru/archive/198/48868/ (дата обращения: 17.02.2019). ↑

-

Стратегии и рекомендации по здоровому образу жизни и двигательной активности. – М.: Олимпийская литература, 2014. – 528 с. ↑

-

Пушкарь Е. С. PR-стратегии, применяемые при формировании спортивного бренда NIKE // Молодой ученый. — 2018. — №12. — С. 91-93. — URL https://moluch.ru/archive/198/48868/ (дата обращения: 17.02.2019). ↑

-

Стратегии и рекомендации по здоровому образу жизни и двигательной активности. – М.: Олимпийская литература, 2014. – 528 с. ↑

-

Стратегии и рекомендации по здоровому образу жизни и двигательной активности. – М.: Олимпийская литература, 2014. – 528 с. ↑

-

Лев Белоусов, Виктор Кудрявцев. Исследования в спортивном менеджменте. – М.: Планета, 2016. – 240 с. ↑

-

Стратегии и рекомендации по здоровому образу жизни и двигательной активности. – М.: Олимпийская литература, 2014. – 528 с. ↑

-

Светлана Земляк. Управление продажами. Учебник. – М.: Инфра-М,Вузовский учебник, 2017. – 300 с. ↑

-

Лев Белоусов, Виктор Кудрявцев. Исследования в спортивном менеджменте. – М.: Планета, 2016. – 240 с. ↑

-

Светлана Земляк. Управление продажами. Учебник. – М.: Инфра-М,Вузовский учебник, 2017. – 300 с. ↑

- Роль мотивации в поведении организации (Роль мотивации в системе управления предприятием)

- Особенности политики психологической поддержки персонала малых предприятий. (ООО «Мечта»)

- Роль семьи в процессе обучения младших школьников.

- Использование результатов оперативно-розыскной деятельности в качестве информации в процессе

- НЕМАТЕРИАЛЬНЫЕ БЛАГА И ИХ ЗАЩИТА;

- Предмет и сущность предпринимательского права.

- Право собственности на землю (Понятие и формы права)

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы стратегического развития персонала)

- Формы социальной защиты населения (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ СОЦИАЛЬНОЙ ЗАЩИТЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ)

- Организация кассовой работы в банке (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТЕХНОЛОГИИ КАССОВОЙ РАБОТЫ В БАНКЕ)

- Формирование показателей прибыли рентабельности

- Современный банковский маркетинг: методы и тенденции развития