Оборотные активы предприятия (Теоретические аспекты управления оборотным капиталом )

Содержание:

Введение

Актуальность работы. Проблемы управления оборотным капиталом хозяйствующего субъекта привлекают все большее внимание представителей отечественной финансовой науки. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Финансовая работа на предприятии, прежде всего, направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

В настоящее время особенно ярко проявилась прямая зависимость благосостояния хозяйствующего субъекта от состояния его оборотного капитала. Сейчас в России нет такой организации, которая бы не ощущала недостатка в нем. Любое предприятие, ведущее производственную или иную коммерческую деятельность, должно обладать определенным реальным, т.е. действующим, функционирующим имуществом или активным капиталом в виде оборотного капитала, который представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимого для нормального осуществления и расширения его деятельности. Оборотный капитал обеспечивает предприятию бесперебойный процесс производства и реализации продукции.

Сущность оборотного капитала определяется его экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

В основе управления оборотным капиталом лежит определение оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними, обеспечивающих стабильную и эффективную деятельность предприятия.

Целевой установкой управления оборотным капиталом является определение объема и структуры оборотного капитала, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Таким образом, продуманная комплексная политика управления оборотным капиталом и ликвидность предприятия является одним из основных составляющих эффективной работы каждой организации.

Объектом анализа является оборотный капитал ООО «Квант».

Предметом работы является совокупность экономических отношений, возникающих в процессе финансовой деятельности предприятия.

Цель работы – проведение анализа управления оборотными активами ООО «Квант», и разработка мероприятий, направленных на повышение эффективности управления оборотными активами в организации.

В соответствии с целью были поставлены следующие задачи:

- раскрыть теоретические аспекты экономической сущности оборотного капитала;

- определить особенности операционного цикла управления оборотными активами;

- проанализировать методику анализа эффективности управления оборотным капиталом;

- провести анализ оборотного капитала ООО «Квант»;

- разработать рекомендации, направленные на совершенствование управления оборотным капиталом ООО «Квант».

Методы работы. В процессе исследования использовались общие и специальные методы познания: диалектический, системный, логический и другие.

Теоретическая база исследования. При написании работы были использованы законодательные акты, учебные пособия, монографии таких авторов, как: Любушин Н.П., Негашев Е.В., Стражев В.И., Савицкая Г.В., Кравченко Л.И., Ермолович Л.Л., Шеремет А.Д.и других.

Глава 1. Теоретические аспекты управления оборотным капиталом

1.1 Сущность оборотного капитала и основы управления оборотными активами

Оборотный капитал обеспечивает непрерывность процесса производства. Оборотный капитал представляет собой часть средств предприятия, вложенного в его текущие средства. По материально вещественному признаку в состав оборотного капитала включаются: предметы труда (сырье, материалы, топливо и т.д.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах. Характерной особенностью оборотного капитала является высокая скорость его оборота. Функциональная роль оборотного капитала в процессе производства отличается от основного. Наиболее важные черты оборотного капитала заключаются в следующем:[1]

- оборотный капитал независимо от отрасли деятельности един (различия возможны в специфике организации, но не в самой его сущности);

- весьма важной чертой является авансирование стоимости;

- авансируются не только закрепленные за организацией средства (собственные источники формирования), но и заемные средства;

- обеспечение финансовых условий для непрерывности и ритмичности процесса производства и обращения.[2]

Для оборотного капитала организации характерны следующие особенности:

- во-первых, он должен быть вложен заранее, авансирован до получения доходов;

- во-вторых, он в качестве ресурса не потребляется, а постоянно возобновляется в хозяйственном обороте;

- в-третьих, относительная потребность в оборотном капитале зависит от объема хозяйственной деятельности и должна соответственно регулироваться.

При их недостаточности или не эффективном использовании финансовое состояние организации резко ухудшается, что непосредственно сказывается на ее платежеспособности.[3]

Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом производственном цикле. Он полностью утрачивает свою натуральную форму, а целиком включается в стоимость изготовленной продукции (выполненных работ, оказанных услуг). Поэтому, можно сказать, что оборотный капитал, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот.[4]

При этом происходит переход из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотный капитал меняет свою натурально – вещественную форму, кругооборот средств охватывает стадии заготовительную (закупки), производственную и сбытовую (рис. 1).

Деньги

Товар

(ресурсы)

Товар

Деньги

Закупки

Производство

Реализация

Рис. 1 - Стадии движения оборотного капитала

В первой фазе (Д-Т) Оборотный капитал, имевший первоначальную форму денежных средств, превращается в производственные запасы, т.е. переходит из сферы обращения в сферу производства.[5]

Во второй фазе (Т – П – Т) Оборотный капитал участвует непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота Оборотного капитала (Т – Д) совершается вновь в сфере обращения. В результате реализации готовой продукции Оборотный капитал принимает снова форму денежных средств. Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д – Д) определяет величину денежных накоплений предприятий. Таким образом, совершая новый полный оборот (Д – Т – П – Т – Д), оборотный капитал функционирует параллельно на всех стадиях во времени, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотного капитала органическое единство трех его фаз.[6]

Элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности, производство ведет к росту готовой продукции, реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.[7]

Период времени в течение, которого совершается оборот денежных средств, представляет собой длительность производственно – коммерческого цикла. Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На продолжительность этого периода влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.[8]

Оборотный капитал предприятия существует в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально- вещественную структуру оборотного капитала. При нормальной хозяйственной деятельности он не покидает производственную сферу: он не расходуется, а авансируется в различные виды текущих затрат предприятия. Как говорилось выше, особенностью оборотного капитала является то, что, участвуя в процессе производства, он проходит последовательно три стадии.[9]

В настоящее время существует много точек зрения и дано много определений понятию оборотный капитал. Например, в современной теории выделяется два подхода к понятию оборотный капитал. Преимущественная часть экономистов считает, что это понятие характеризует общую сумму средств, авансированных во все виды оборотного капитала предприятия, т.е. исходит из того, что сумма оборотного капитала предприятия равна сумме его оборотного капитала на любой момент времени.[10]

Другая часть экономистов считает, что это понятие характеризует сумму оборотного капитала предприятия, уменьшенную на сумму его финансовых обязательств в форме совокупной кредиторской задолженности (т.к. по его мнению, часть оборотного капитала, сформированных за счет кредиторской задолженности, уменьшает потребность в оборотном капитале предприятия). Кредиторская задолженность не уменьшает объем используемого средств, а характеризует лишь один из заемных источников его формирования и его исключение из состава оборотного капитала, не позволило бы сформировать оборотный капитал в полном объеме.[11]

В литературе встречаются и другие определения. Оборотный капитал – это совокупность денежных средств, авансируемых для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации произведенной продукции. Это определение основано на том, что и оборотные производственные фонды и фонды обращения обязательно проходят как стадию обращения, так и стадию производства, его движение носит одинаковый характер и составляет единый процесс и призваны обеспечить его непрерывность.[12]

Сущность оборотного капитала, содержащаяся в классическом определении, не полностью раскрывает экономическое содержание этой категории. Так как оно не учитывает, что наряду с авансированием определенной суммы денежных затрат происходит объективный процесс авансирования, в эти же запасы стоимости прибавочного продукта, создаваемого трудом в процессе производства. Поэтому дается такое определение оборотным средствам – они представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающего непрерывность процесса производства и своевременность осуществления расчетов.

Исходя из этого, можно сделать вывод о том, что такая многообразная трактовка понятия оборотного капитала дает «пищу» для размышлений, как для руководителей, так и для экономистов предприятия.[13]

Оборотный капитал разнообразен по своему составу, структуре и назначению, поэтому целенаправленное управление им определяет дать не только его определение, но и необходимость его классификации. С изменением хозяйственных условий возникает необходимость в разработке новой классификации оборотного капитала организации, которая должна соответствовать новым экономическим условиям и обеспечить более эффективное использование ресурсов.[14]

В основе системы классификации оборотного капитала, лежит его деление на медленно реализуемые, быстрореализуемые и наиболее ликвидные активы. Приведенная позиция является обоснованной, поскольку скорость реализации средств является исключительно важным фактором в условиях рынка.[15]

Классифицировать оборотный капитал можно по следующим признакам: характер финансовых источников формирования, виды, характер участия в операционном процессе и период функционирования.

1.2 Операционный цикл управления оборотными активами

Управление оборотным капиталом предприятия связано с конкретными особенностями формирования его операционного цикла.[16]

Операционный цикл – это период полного оборота всей суммы оборотных активов, в процессе, которого происходит смена отдельных их видов.

Рис. 2 - Операционный цикл: характеристика движения оборотного капитала

Постоянный процесс этого оборота представлен на рис. 2, из которого видно, что оборотный капитал предприятия в процессе операционного цикла проходит последовательно четыре основные стадии:

Первая стадия; денежные активы используются для приобретения сырья и материалов, то есть входящих запасов материальных оборотных средств. Вторая стадия: входящие запасы материальных оборотных средств в результате производственной деятельности превращаются в запасы готовой продукции; третья стадия: Запасы готовой продукции реализуются потребителям и до их оплаты превращаются в дебиторскую задолженность; четвертая стадия: Инкассированная, то есть оплаченная дебиторская задолженность вновь преобразуется в денежные активы.[17]

Продолжительность операционного цикла (ПОЦ) влияет на объем, структуру и эффективность использования оборотных средств и включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных средств до поступления денег от дебиторов за реализованную продукцию.

ПОЦ = ПОда + ПОмз+ ПОгп+ ПОдз (1)

ПОда – период оборота ср.остатка денежных активов, в днях;

ПОмз – период оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОгп – продолжительность оборота запасов готовой продукции, в днях;

ПОдз – продолжительность инкассации дебиторской задолженности, в днях.

В процессе управления оборотным капиталом в рамках операционного цикла выделяют две основные составляющие; производственный цикл – характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производства, начиная с момента поступления сырья, материалов и т.п. и заканчивая моментом отгрузки готовой продукции. Его продолжительность определяется по формуле:

ППЦ = ПОсм + ПОиз + ПОгп, (2)

ППЦ – продолжительность производственного цикла, в днях;

ПОсм – период оборота среднего запаса сырья, материалов, в днях;

ПОиз – период оборота среднего объема незаверш.произв-ва,в днях;

ПОгп – период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) – период полного оборота денежных средств, инвестированных в оборотный капитал, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию. Его продолжительность равна:

ПФЦ = ППЦ + ПОдз – ПОкз, (3)

ПФЦ – продолжительность финансового цикла, в днях;

ППЦ – продолжительность производственного цикла предприятия, в днях;

ПОдз – средний период оборота дебиторской задолженности, в днях;

ПОкз –средний период оборота кредиторской задолженности, в днях.

Если величина собственных оборотных активов меньше нуля – понятие финансового цикла не существует.[18]

Таким образом, основной задачей рационального управления оборотным капиталом предприятия является следующая задача – всеми силами и средствами сокращать продолжительность финансового и производственного циклов (ПФЦ и ППЦ), в рамках деловой этики и обеспечения бесперебойности процесса производства, с целью снижения текущих финансовых потребностей. При этом сокращение финансового цикла обычно влечет уменьшение операционного цикла.[19]

Пути сокращения финансового цикла:

- сокращение периода оборота дебиторской задолженности;

- увеличение периода оборота кредиторской задолженности;

- сокращение периода оборота авансов выданных;

- увеличение периода оборота авансов полученных.

Пути сокращения производственного цикла:

- уменьшение периода оборота запасов;

- уменьшение периода оборота незавершенного производства;

- уменьшение периода оборота готовой продукции.

- уменьшение периода оборота дебиторской задолженности

)

(

Т

В

Т

ДЗ

П

ср

ДЗ

(4)

Пдз – период оборота дебиторской задолженности;

ДЗср– дебиторская задолженность средняя;

Т - число дней в периоде;

В(Т) - выручка за период.

Увеличение периода оборота кредиторской задолженности:

)

(

Т

Р

Т

КтЗ

П

ср

КтЗ

(5)

ПКтЗ – период оборота кредиторской задолженности;

КтЗср – кредиторская задолженность средняя;

Т - число дней в периоде;

Р(Т) - затраты на производство продукции за период.

Необходимо отметить, что при стремлении к сокращению финансового цикла предприятие обычно располагает возможностями уменьшения периодов оборота запасов и готовой продукции. В некоторой степени возможности предприятия ограничены при сокращении периода оборота дебиторской задолженности и увеличении периода оборота кредиторской задолженности.[20]

Соотношение длительности производственного и финансового циклов является одним из критериев эффективности использования оборотного капитала предприятия, поскольку длительность указанных циклов связана с показателями оборачиваемости.

Ограничением для уменьшения производственного цикла являются длительность технологического цикла, так как период оборота незавершенного производства, это величина, которая обычно не может быть сокращена без введения изменений в технологический процесс или применения специальных методов управления производством. А также необходимые объемы запасов сырья и готовой продукции на складе, которые следует поддерживать для обеспечения ритмичности производства и продаж.[21]

При сокращении продолжительности финансового цикла ограничением является период оборота дебиторской задолженности. При этом необходимо учитывать, что авансы выданные удлиняют, а авансы полученные укорачивают финансовый цикл. Сокращение производственного и финансового цикла позволяет уменьшить текущие затраты на хранение запасов, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Таким образом, чем быстрее оборачиваются оборотные активы, тем лучше результаты финансово-хозяйственной деятельности – с помощью одной и той же суммы средств производится и реализуется больше продукции.[22]

Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, так, скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

В результате замедления оборота все больше капитализируются вещественные элементы оборотных средств, больше требуется запасов сырья, материалов, а, следовательно «омертвляются» денежные ресурсы, не попадая на расчетный счет, в результате ухудшается финансовое состояние, понижается платежеспособность. Кроме того, уменьшение скорости оборота отражает понижение инвестиционной привлекательности предприятия.

1.3 Методика анализа эффективности управления оборотным капиталом

Оборотные средства, являясь важнейшим фактором производственной деятельности, обеспечивают непрерывность и качество процесса производства, а так же во многом определяют его финансовое состояние, эффективность и конкурентоспособность. Однако в настоящее время многие промышленно-производственные предприятия уделяют недостаточно внимания управлению оборотными средствами и как результат - остро ощущают дефицит в оборотном капитале. Основными, объективными причинами сложившегося положения являются особенности экономики переходного периода России, несоответствие законодательной и налоговой реформ, несовершенство финансовой и банковской системы, не успокаивающаяся инфляция, отсутствие должного хозяйственного механизма и прочие признаки нестабильной экономики.[23]

Современные экономические условия, характеризующие нестабильность экономической ситуации, приводят многие хозяйствующие субъекты к массовым неплатежам. Предприятия сталкиваются со значительными трудностями при финансировании оборотного капитала. При прибыльной работе и рациональном налогообложении предприятия имеют возможность направлять часть своей прибыли на пополнение собственных оборотных средств при расширенном воспроизводстве.

В условиях рыночной экономики становится актуальным совершенствование организации управления промышленным предприятием, то есть процессом производства, эффективным использованием финансовых, материальных и трудовых ресурсов.[24]

Управление оборотными средствами осложняется тем, что оборотный капитал находиться в постоянном движении и обеспечивает бесперебойный кругооборот средств, что в свою очередь требует постоянного контроля за структурным соотношением собственных и заемных средств на предприятии, за их распределением и наиболее рациональным использованием при трансформации в оборотный капитал. Необходимо структурировать оборотные средства таким образом, чтобы их ликвидность и платежеспособность предприятия находились в равновесии, так как если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низком уровне, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности предприятия велика.

Важным инструментом управления эффективностью использования оборотных средств выступает экономический анализ.[25]

Цель анализа оборотных средств предприятия состоит в повышении эффективности производства за счет рационального использования ресурсов.

Задачами анализа использования оборотных средств являются:

– определение уровня обеспеченности хозяйствующего субъекта необходимыми оборотными средствами;

- изучение динамики состава и структуры оборотных средств коммерческой организации;

- выявление внешних и внутренних факторов, влияющих на их величины;

- оценку уровня финансового риска;

- обоснование оптимального варианта распределения оборотных средств по видам деятельности и направлениям использования.[26]

Информационной основой проведения анализа оборотных средств предприятия являются внутренние учетные и внешние не учетные источники информации. К внутренним учетным источникам информации об оборотных средствах относятся данные бухгалтерского баланса, приложения к бухгалтерскому балансу, данные синтетического и аналитического учета по счетам 10 «Материалы», 41 «товары», 43 «Готовая продукция», 45 «Товары отгруженные», 50 «Касса», 51 «Расчетный счет», 62 «Расчеты с покупателями и заказчиками и другие. А также показатели, характеризующие стоимость оборотных средств, прогнозная отчетность за предыдущий период.

Методику анализа оборотных средств предприятия можно представить в виде последовательных вытекающих друг из друга процедур. Более наглядно методика анализа оборотных средств представлена на рисунке 3.

Определение целей, задач и принципов анализа оборотных средств исходя из интересов конкретной категории пользователей

Выбор объектов анализа оборотных средств и формирование аналитических показателей

Определение методов, вида и методики анализа оборотных средств

Формирование информационной базы для анализа оборотных средств

Расчет аналитических показателей и принятие управленческих решений

Рис. 3 – Процедуры анализа оборотных средств предприятия

К основным принципам анализа оборотных средств относятся: принцип научности, принцип системности, принцип объективности, принцип комплексности, принцип оперативности, принцип эффективности. Вторая процедура заключается в выборе объекта анализа оборотных средств и формировании системы аналитических показателей. Объектом анализа может выступать как полностью оборотные средства предприятия, так и его отдельные составляющие (запасы, денежные средства, средства в расчетах). Следует обратить внимание, что формирование системы показателей определено целями и задачами оборотных средств. В каждой конкретной ситуации система аналитических показателей может быть индивидуальной.

Необходимость оценки эффективности использования оборотных средств предприятия возникает при различных рыночных отношениях.

Рассмотрим более подробно показатели эффективности использования оборотных средств.[27]

Наиболее значимым показателем эффективности использования оборотных средств выступает, прежде всего, их оборачиваемость. Оборачиваемость оборотных средств можно охарактеризовать как продолжительность прохождения оборотными средствами отдельных этапов производства и обращения.[28]

Эффективность использования оборотных средств промышленных предприятий характеризуют три основных показателя:

- Коэффициент оборачиваемости;

- Коэффициент загрузки оборотных средств;

- Длительность одного оборота.

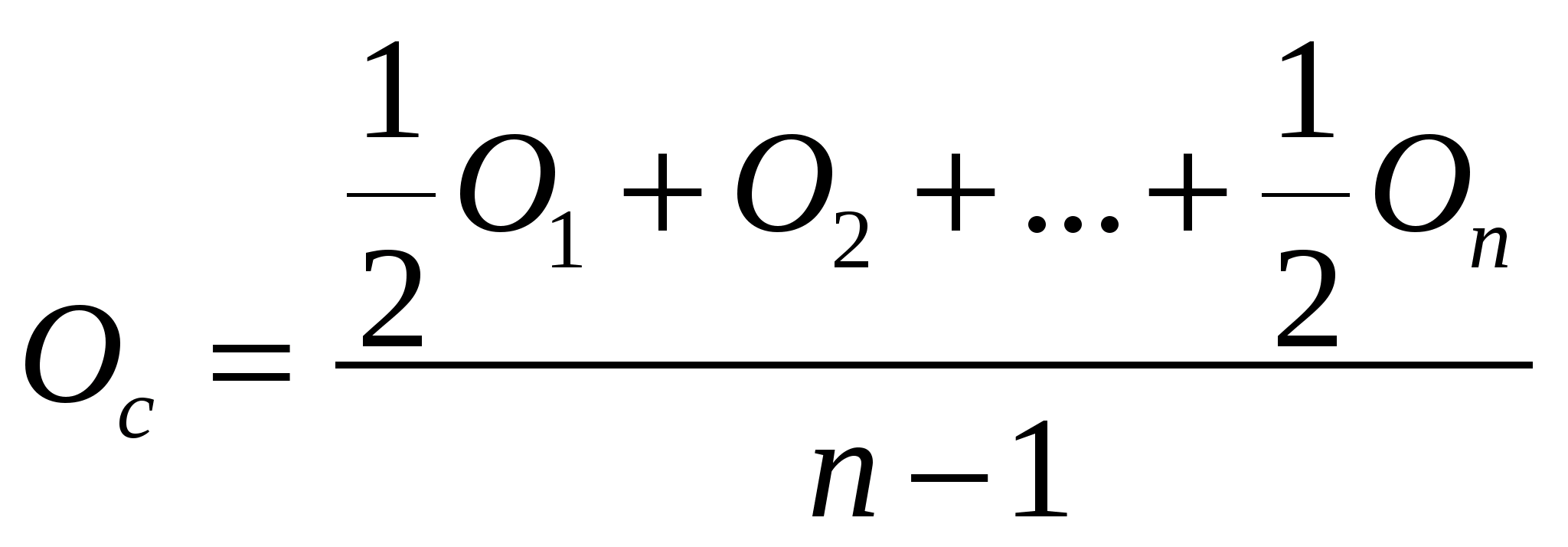

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период (коэффициент оборачиваемости), а также величиной оборотных средств, приходящихся на единицу реализованной продукции:

Т=Ос*n/ Вр , (6)

где Т – продолжительность одного оборота, дни,

Ос – средний остаток оборотных средств, руб.,

n – число дней анализируемого периода (90, 360),

Вр – выручка от реализации продукции за анализируемый период, руб.

, (7)

, (7)

где О1, О2 +…+ Оn – остаток оборотных средств на первое число каждого месяца, руб.;

n – число месяцев.

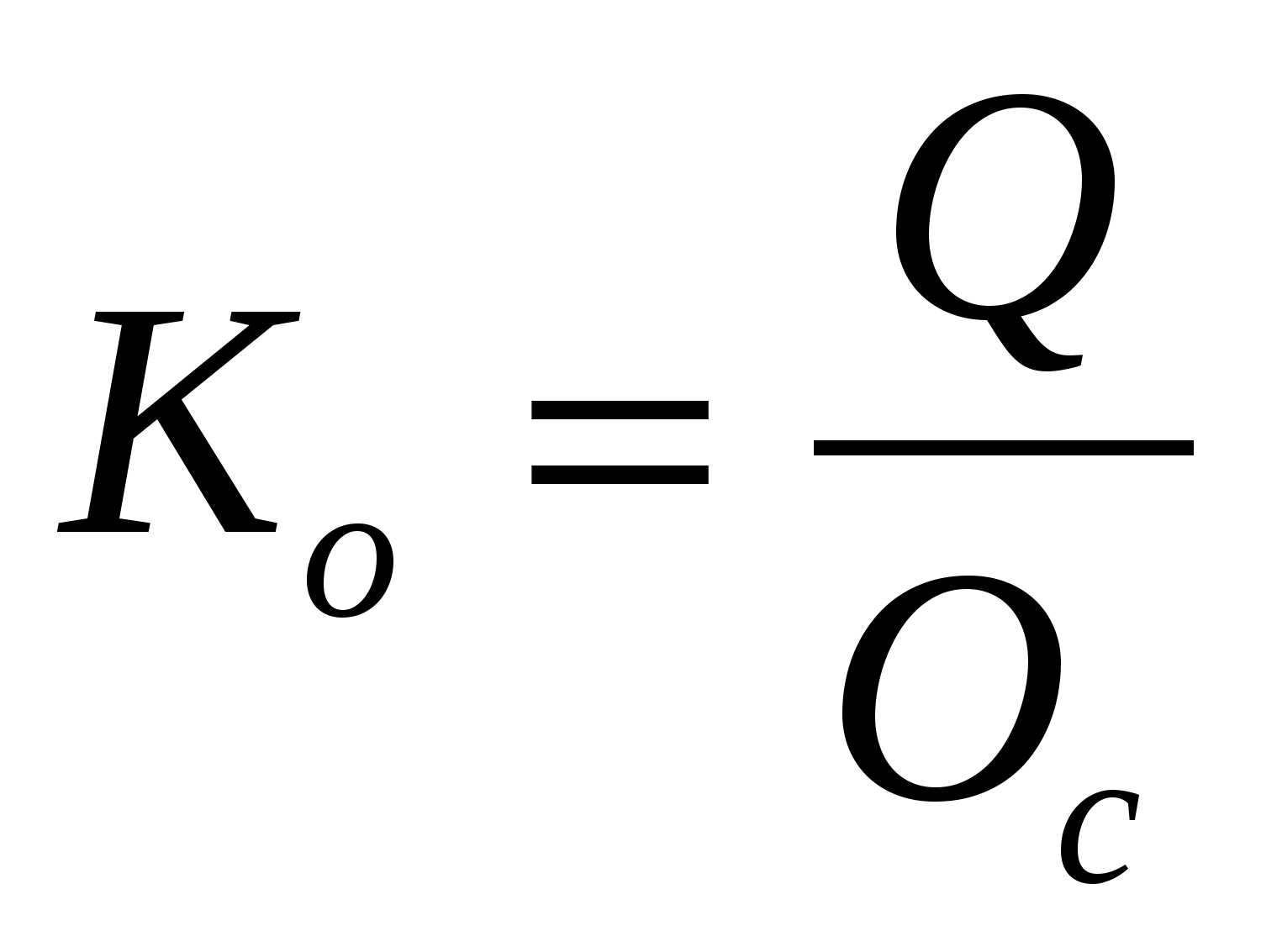

Коэффициент оборачиваемости средств характеризуется размером объёма выручки от реализации в расчёте на один рубль оборотных средств:

Ко=Вр/Ос, (8)

где Ко - коэффициент оборачиваемости;

Вр – выручка от реализации продукции за анализируемый период, руб.

Ос – средний остаток оборотных средств, руб.

Одновременно он показывает число оборотов оборотных средств за анализируемый период:

, (9)

, (9)

где Ко - коэффициент оборачиваемости оборотных средств,

Q - объем товарной продукции, руб.

Ос - средний остаток оборотных средств, руб.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявит тенденции изменении эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия, неблагополучном финансовом состоянии.

Обратная величина, коэффициент загрузки, будет означать величину оборотных средств, приходящихся на единицу реализованной продукции:

Кз=Ос/Вр, (10)

где Кз - коэффициент загрузки оборотных средств.

При сопоставлении этого показателя за ряд лет можно судить об эффективном или неэффективном использовании оборотных средств.

Сопоставлении времени оборачиваемости оборотных средств в отчетном периоде с предшествующим дает представление об ускорении или замедлении оборачиваемости оборотных средств.

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.[29]

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.[30]

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

В результате ускорения оборачиваемости (интенсивности использования оборотных средств) определенная сумма оборотных средств высвобождается.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если

Со. факт<Со. план, Vреал =const, (11)

где Со. факт — фактические остатки оборотных средств;

Со. план — планируемые остатки оборотных средств;

Vреал — объем реализации.

Абсолютное высвобождение определяется по формуле:

АВ=Со. факт-Со. план., (12)

где АВ – абсолютное высвобождение.

Относительное высвобождение оборотных средств происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.[31]

В этом случае меньшим объемом оборотных средств обеспечивается больший размер реализации. В связи с ростом общего платежного оборота при высокой инфляции абсолютного высвобождения оборотных средств быть не может, поэтому особое внимание уделяется анализу и созданию условий для относительного высвобождения ресурсов.[32]

Обобщающим показателем эффективности использования оборотных средств является показатель их рентабельности, рассчитываемый как соотношение прибыли от реализации продукции или иного финансового результата к величине оборотных средств:

Рос=Прп*100 %/Сос, (13)

где Рос – показатель рентабельности оборотных средств;

Прп – прибыль от реализации;

Сос – величина оборотных средств;

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотных средств, и отражает финансовую эффективность работы предприятия, т.к. именно оборотные средства обеспечивает оборот всех ресурсов на предприятии.

В процессе определения достаточности и эффективности использования оборотных средств необходимо уделить пристальное внимание источникам их образования, а именно соотношению собственного и заемного капитала.

С этой целью определяют эффект финансового рычага.

Формула расчета имеет вид:

ЭФР = , (14)

где: ЭФР— эффект финансового рычага;

ННП – ставка налог на прибыль, в десятичном выражении;

ЭР — экономическая рентабельность капитала;

СРСП— средняя расчетная ставка процента по кредитам;

ЗК – заемный капитал предприятия;

СК – собственный капитал предприятия.

Эффект финансового рычага позволяет определять и целесообразность привлечения заемных средств для финансирования оборотных средств, и связанный с этим финансовый риск (для организации и банков). Эффект финансового рычага может быть как положительным, так и отрицательным. Если финансовый рычаг по результатам прошлых периодов получился отрицательным, значит, компании не по карману обслуживать привлеченные кредиты.[33]

Подводя итог, можно сделать вывод, что оборотные средства предприятия представляют собой важную составляющую всей его структуры. От грамотной организации их состава и структуры зависит не только производственная деятельность предприятия, но и его финансовая устойчивость.

В рыночной экономике особенно важное значение имеет правильная организация и учет оборотных средств, умелое управление и повышение эффективности их использования.

Материальные оборотные активы призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности предприятия в товарах и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.[34]

Своевременная оценка эффективности использования оборотных средств и формирование рациональной политики управления ими будет способствовать наращиванию производства и дополнительному извлечению прибыли.

Глава 2. Анализ и оценка управления оборотными активами

2.1 Характеристика организационной деятельности ООО «Квант»

Финансовый анализ будет проведен на примере организации ООО «Квант».

Выбор данной организации обуславливается тем, что предприятие функционирует в современных рыночных условиях и приносит прибыль, однако у предприятия существуют финансовые проблемы, которые необходимо анализировать для выявления ключевых вопросов, и возможности воздействовать на них.

Имущество, созданное за счет вкладов учредителей, а также произведенное и приобретенное хозяйственным обществом в процессе его деятельности, принадлежит ему на праве собственности.

Целью создания общества является получение прибыли в результате производства продукции, работ, услуг с высокими потребительскими свойствами, развитие трудовой и социальной активности работников, рост их материального благополучия.

Общество обладает обособленным имуществом, может от своего имени приобретать имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в судах, а также обладает общей правоспособностью, то есть может иметь гражданские права и обязанности для осуществления любых видов деятельности, не запрещенных законом. Общество может быть ограничено в правах лишь в случаях и в порядке, предусмотренных законом. Решение об ограничении прав может быть обжаловано обществом в суд.

ООО «Квант» приобретает права и принимает на себя обязанности юридического лица с момента его государственной регистрации, имеет круглую печать, содержащую полное фирменное наименование общества на русском языке, собственную эмблему, штампы и бланки со своим фирменным наиме-

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

нованием, зарегистрированные в установленном порядке товарные знаки и другие средства индивидуализации.

Полное наименование общества: общество с ограниченной ответственностью «Квант».

Основные направления (виды) деятельности общества:

- обработка древесины и производство изделий из дерева и пробки, кроме мебели;

- производство деревянных строительных конструкций, включая сборные деревянные строения, и столярных изделий;

- производство готовых металлических изделий;

- производство готовых металлических изделий;

- производство прочих готовых металлических изделий;

- строительство зданий и сооружений;

- производство общестроительных работ;

- установка систем контроля доступа (домофон), видеонаблюдения;

- другие виды деятельности, не запрещенные действующим законодательством.

Уставный капитал общества определен в размере 1089000 рублей и распределен между учредителями.

Высшим органом управления обществом является общее собрание участников. Участники обладают количеством голосов пропорционально их долям в уставном капитале, за исключением случаев, предусмотренных Законом РФ «Об обществах с ограниченной ответственностью». Размер доли, соответствующий одному решающему голосу, составляет 50% уставного капитала.

Общество ведет бухгалтерский и статистический учет и отчетность, инкассацию денежных средств в порядке, установленном законодательством Российской Федерации. Методическое руководство и контроль общества по вопросам организации бухучета, составления отчетности и проведения финансовых операций осуществляется местными налоговыми органами.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Между тем ситуация на рынке логистики сложилась следующим образом. Общий экономический кризис снизил спрос на услуги предприятия. Кроме того, на рынке имеется множество конкурентов предлагающих аналогичные услуги. Плюс, на рынке логистики (транспортных услуг) сложилась общепринятая практика оказания услуг. При этом средний срок предоставления отсрочки платежа у некоторых производителей или фирм может составлять 1-3 месяца.

В этой ситуации для повышения конкурентоспособности своей деятельности, ООО «Лидер» следует перейти на более мягкий тип кредитной политики, который подразумевает предоставление среднерыночных (общепринятых) условий оказываемых услуг. Предпосылкой перехода на более мягкий тип кредитной политики являются следующие факторы:

- стабильное финансовое положение предприятия и его высокая независимость от кредиторов;

- предприятие обладает потенциальной возможностью наращивать объем производства работ (услуг) при расширении возможности их реализации за счет предоставления кредита;

- финансовые возможности предприятия позволяют отвлечь часть имеющихся финансовых средств в текущую дебиторскую задолженность;

- падение спроса на услуги (работы) предприятия;

- общий уровень экономики переживает спад, в связи с этим снизился общий уровень платежеспособности заказчиков, что требует более либеральных условий договоров строительного подряда и иных возмездно оказываемых услуг.

В настоящее время финансовый менталитет собственников предприятия ООО «Лидер» направлен на не превышение допустимого риска в процессе осуществления хозяйственной деятельности, то мы предлагаем установить средний срок предоставления краткосрочного коммерческого кредита 30 дней. Предоставление долгосрочных кредитов по оплате за выполненные работы (оказываемые услуги).

Для повышения конкурентоспособности своей деятельности, ООО «Лидер» следует перейти на более мягкий тип кредитной политики, который подразумевает предоставление среднерыночных (общепринятых) условий оказываемых услуг.

Предоставление отсрочки по платежам не может обеспечить средний срок одного оборота краткосрочной дебиторской задолженности равного 30 дням. На практике всегда имеют место различные нарушения условий договоров и соответственно просрочки платежей. Допустим, что 80% дебиторов оплатят свою задолженность на 25-й день, 10% на 40-й день, и 10% на 60-й день. Тогда средний срок одного оборота краткосрочной дебиторской задолженности составит 0,8х30+0,1х40+0,1х60= 24+3+6=33 дня.

Предоставление отсрочки платежа до 30 дней можно провести в виде краткосрочной акции, для того чтобы набрать необходимый объем заказов на выполнении логистических работ (услуг), а можно ввести в постоянную практику предприятия.

Та как, запасы предприятия финансируются за счет краткосрочных и долгосрочных займов и кредитов, то здесь ООО «Лидер» несет потери в виде платы процентов по кредитам и займам.

Предполагается, что реализация работ (услуг) с отсрочкой платежа до 30 дней, позволит увеличить объем выручки на 243363х1,39 = 338274,57 тыс. руб. или на 26%.

Либерализация кредитной политики предприятия, которая предполагает увеличение доли продаж продукции с отсрочкой платежа, существенно повышает уровень кредитного риска ООО «Лидер». Ведь рост продаж в кредит предполагает снижение требований к кредитоспособности покупателей, что в несколько раз увеличивает вероятность появления безнадежных или просроченных долгов.

В этой ситуации мы рекомендуем ООО «Лидер» усовершенствовать работу по управлению с дебиторской задолженностью.

В управлении кредиторской задолженностью ООО «Лидер» (также как и в управлении дебиторской задолженностью), целесообразно группировать задолженность по срокам наступления обязательств и составлять график платежей. Здесь важно не допускать ситуаций появления просроченной кредиторской задолженности.

Поскольку доля простроченной кредиторской задолженности в пассивах баланса ООО «Лидер» очень незначительна и вся она будет погашена в результате предложенных нами выше балансовых изменений, то никаких особых мероприятий по ее сокращению не требуется.

По вопросам, связанным с предупреждением правонарушений среди несовершеннолетних, основное внимание как в правовых науках, так и в деятельности органов публичной власти и общественных организаций уделяется мерам социального и медицинского характера, что совершенно справедливо. Вместе с тем, как представляется, не должны исключаться и другие аспекты данной проблематики. Речь идет об уголовно-правовом регулировании запрета совершении правонарушений несовершеннолетними, не достигшими возраста уголовной ответственности.

Данная категория несовершеннолетних в области уголовного права определенным образом выпадает из внимания законодателя, что представляется неправильным. Суть проблемы здесь заключается в том, что законодатель прямо запрещает под страхом наказания только виновно совершенное общественно опасное деяние, запрещенное уголовным законом (ч. 1 ст. 14 УК РФ), то есть под прямым уголовно-правовым запретом находится совершение преступления и соответственно наказание применяется к субъектам преступлений, в том числе к несовершеннолетним, достигшим возраста уголовной ответственности.

Однако совершение общественно опасного деяния, не обладающего необходимыми признаками преступления, уголовный закон прямо формально не запрещает, во всяком случае, отсутствует четкая формулировка о запрете общественно опасных деяний, не обладающих всеми признаками преступления. В нашем случае это касается лиц, не достигших возраста уголовной ответственности, то есть несовершеннолетних до 16 лет – в общем случае, и до 14 лет – в случаях, указных в ч. 2 ст. 20 УК РФ (данная проблема в значительной степени касается также лиц, совершивших деяние в состояние невменяемости, но мы делаем акцент на лицах, не достигших возраста уголовной ответственности).

При этом в случае совершения общественно опасного деяния лицом, не достигшим установленного возраста уголовной ответственности, уголовный закон предполагает применение к таким лицам мер уголовно-правового воздействия, которые, хотя и не являются наказанием, но вместе с наказанием входят в разряд мер государственного принуждения. Как видно, государство не оставляет без ответных уголовно-правовых мер действия, нарушающие запрет совершения общественно опасных деяний, и такой подход, на наш взгляд, должен быть императивом, то есть в подобного рода случаях не может не быть уголовноправового запрета совершать общественно опасные деяния указанной категорией лиц, поскольку иначе невозможно добиться эффективной защиты общества от угрожающих ему опасных деяний.

Обратим внимание на то обстоятельство, что законодатель, определив понятие преступления (ч. 1 ст. 14 УК РФ), оговаривает затем случай, когда деяние, формальное содержащее признаки какой-либо диспозиции из Особенной части УК РФ, не является преступлением, – если деяние является малозначительным (ч. 2 ст. 14 УК РФ).

Однако для другого случая, когда деяние, формальное содержащее признаки какой-либо диспозиции, также не является преступлением, законодатель не делает такой оговорки, хотя она должна быть. Речь идет как раз о таком случае, когда деяние виновно совершается лицом, не являющимся субъектом преступления, то есть не достигшим возраста уголовной ответственности. И поэтому может сложиться впечатление, что, например, умышленное причинение смерти другому человеку, которое совершается подростком, не достигшим 14 лет, не запрещается, поскольку в отношении таких лиц уголовное наказание не применяется. Однако это не совсем так, поскольку эти лица принудительно помещаются в специальные учебно-воспитательные учреждения открытого и закрытого типа, что следует из п. 8 ст. 22 Федерального закона «Об образовании в Российской Федерации». В этом контексте мы считаем неправильным, когда нормативное положение об «общественно опасном поведении» лиц, не достигших 14 лет, регулируется данным законом, а не в УК РФ, где это должно быть отражено.

Равным образом это касается и Федерального закона «Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних», где в ч. 4 ст. 15 определяется, что в специальные учебно-воспитательные учреждения могут быть помещены лица в возрасте от 11 лет, если они «не подлежат уголовной ответственности в связи с тем, что к моменту совершения общественно опасного деяния не достигли возраста, с которого наступает уголовная ответственность» (подчеркнем, что данной формулировкой законодатель допускает «совершение общественно опасного деяния» данной категорией лиц).

На наш взгляд, такая норма должна содержаться прежде всего в УК РФ, так как речь идет о совершении общественно опасного деяния, которое является основным признаком преступления. В этой связи трудно согласиться с позицией, согласно которой действия, которые не контролируются сознанием, не могут образовать действия в уголовно-правовом понимании. Дело в том, что несовершеннолетний действительно может не осознавать общественной опасности своих действий и их последствий.

Но это не значит, что он вообще не контролирует своих действий – он их контролирует, поскольку действия человека совершаются с определенны умыслом и волевым усилием (мы не рассматриваем рефлекторных, инстинктивных телодвижений, которые не составляют предмета уголовно-правовых отношений), но контроль этот в силу отсутствия жизненного опыта и знаний осуществляется в искаженном виде с точки зрения соблюдения социальных норм.

Именно поэтому действия лица, не достигшего возраста уголовной ответственности, и образующие диспозицию какого-либо преступления, предусмотренной в Особенной части УК РФ, образуют «общественно опасное деяние», то есть деяние, которое имеет социально-правовую оценку (в том числе уголовно-правовую оценку).

И здесь не имеет значения, осознавал подросток опасность своих действий или не осознавал – он их совершил, они образовали общественно опасное деяние, то есть причинили вред конкретным общественным отношениям. Но реакция государства на такое деяние, разумеется, должна быть иной, чем на действия лица, достигшего возраста уголовной ответственности. В этом отношении полезным представляется законодательный опыт в истории нашего государства. Так, советский законодатель в УК РСФСР 1926 г. отказался от понятия «наказание», заменив его «мерами социальной защиты».

Обращает на себя внимание, что здесь отсутствует термин «преступление», хотя речь идет именно о преступлении, что подтверждается содержанием ст. 1 УК РСФСР, где говорится об «общественно опасном деянии (преступлении)».

Далее, в УК РСФСР 1926 г. содержались нормы, дифференцирующие меры социальной защиты в зависимости от субъекта деяния:

а) меры социальной защиты судебно-исправительного характера;

б) меры социальной защиты медицинского характера;

в) меры социальной защиты медико-педагогического характера.

Первый вид мер социальной защиты применялся к «полноценным» преступникам.

Второй вид мер социальной защиты применялся к невменяемым лицам, а третий – к несовершеннолетним до 14 лет, то есть не достигших возраста уголовной ответственности. Указанные лица не подлежали применении мер социальной защиты судебно-исправительного характера, то есть к ним не применялось уголовное наказание.

Как представляется, отмеченная в уголовном законе мера в виде отдачи малолетнего на попечение родителей, родственников или иных лиц и учреждений заслуживает внимания и современного законодателя, поскольку в случае совершения общественно опасного деяния малолетним (до одиннадцати лет) российское законодательство не указывает принятие такого рода мер; и хотя отдача малолетнего на попечение родителей (равно как иных опекунов) является очевидной, мы полагаем, что ее следует закрепить в уголовном законодательстве. Мы полагаем, что такой подход является рациональным, и его необходимо использовать в современной уголовном законе России, но в несколько иной форме. Мы полагаем, что уголовный закон должен более четко установить запрещенность совершения общественно опасных деяний любыми лицами, вне зависимости от их интеллектуально-волевых и возрастных характеристик, при этом целесообразно указать, что нарушение запрета влечет применение принудительных мер медицинского характера и принудительных мер воспитательного воздействия.

Такой уголовно-правовой запрет должен быть адресованы всему обществу, которое должно понимать, что государство запрещает любые общественно опасные деяния, совершенные любыми субъектами, и нарушение такого запрета является основанием применения к ним мер государственного принуждения (наказания, принудительных мер медицинского характера и принудительных мер воспитательного воздействия).

Данный подход целесообразно отрегулировать в дополнительной части к ст. 14 УК РФ, где необходимо отразить, что действия, содержащие признаки деяния, предусмотренного УК РФ, совершенное лицом, не достигшим возраста уголовной ответственности (это должно касаться также невменяемых лиц), не являются преступлением, однако ввиду общественной опасности эти действия находятся под запретом, нарушение которого является основанием для применения к указанным лицам принудительных мер воспитательного воздействия. Этот запрет должен осознаваться в обществе, он обращен прежде всего к родителям (иным опекунам) лиц, не достигшим возраста уголовной ответственности, которые должные тем самым более вдумчиво проводить воспитательную работу со своими детьми в части формирования поведения социально-полезной направленности.

2.2 ВРЕД В УГОЛОВНОМ ПРАВЕ: ВИДЫ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ

Т ермин «вред» имеет достаточно широ- кое распространение как в научном языке и в законодательной практике, так и на обще- бытовом уровне. Однако в зависимости от раз- ПРОБЛЕМЫ ТЕОРИИ ОТРАСЛЕЙ ПРАВА Г. С. Шкабин* ВРЕД В УГОЛОВНОМ ПРАВЕ: ВИДЫ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ Аннотация. В статье вред рассматривается как одна из системообразующих катего- рий, находящаяся в центре основных понятий и институтов уголовного права. Сущность данного социально-правового явления далеко не всегда подвергается детальному анализу и воспринимается учеными как априорно понятное, не вызывающее критики положение. В большинстве случаев вред ассоциируется с преступлением. Однако в уголовном законе предусматривается и вред, не являющийся преступным. Предлагается общее понятие категории вреда в уголовном праве, дается его классификация. В зависимости от мате- риального и формального критериев вред делится на преступный и непреступный. Ана- лизируются формы преступного вреда. Делается вывод, что понятие «вред» является родовым и включает в себя несколько более узких по своему содержанию категорий, таких как ущерб, убытки и тяжкие последствия. Указывается на связующую роль вреда между деянием и объектом преступления. Разграничиваются преступные последствия как при- знак объективной стороны состава преступления и преступный вред правоохраняемым отношениям. С позиции причинения вреда рассматриваются формальные и усеченные составы преступлений, неоконченное преступное посягательство, действия соучастни- ков. Особое внимание обращается на виды и значение вреда, не являющегося преступ- ным. Последний, в свою очередь, в зависимости от материального критерия делится на общественно опасный, а также на общественно полезный или социально допустимый (правомерный) вред. Особое внимание обращается на ситуации правомерного причинения вреда, которые предусмотрены в оперативно-розыскном законодательстве. Приводит- ся классификация норм о деяниях, причиняющих правомерный вред, закрепленных, помимо Уголовного кодекса РФ, еще в четырех группах нормативных актов. Проводится анализ правового регулирования общественно полезных (социально допустимых) деяний, кото- рые причиняют вред объектам уголовной охраны, но правомерность которых не пред- усмотрена уголовным законодательством. Рассматривается возможность применения аналогии уголовного закона в подобных ситуациях. С учетом тенденций в законодатель- ной практике предпринята попытка уголовно-правового прогнозирования о норматив- ном закреплении правомерного причинения вреда. Ключевые слова: понятие вреда, классификация вреда, преступный вред, общественно опасный вред, общественно полезный, социально допустимый вред, правомерный вред, аналогия уголовного закона, оперативно-розыскная деятельность, уголовно-правовой прогноз. DOI: 10.17803/1729-5920.2016.117.8.062-080 © Шкабин Г. С., 2016 * Шкабин Геннадий Сергеевич, кандидат юридических наук, доцент Рязанского филиала Московского университета МВД России имени В. Я. Кикотя uprzn@ya.ru 390044, Россия, г. Рязань, ул. 1-я Красная, д. 18а № 8 (117) август 2016 LEX RUSSICA 63 Шкабин Г. С. Вред в уголовном праве: виды и правовое регулирование личных обстоятельств это слово может пони- маться совершенно по-разному. Однозначно указать на отраслевую принадлежность рас- сматриваемой категории вряд ли возможно. Данное правовое установление употребля- ется если не во всех, то в довольно большом количестве нормативных правовых актов. Как отмечал Н. С. Малеин, вред — это прежде все- го социальное понятие, неотъемлемый при- знак всякого правонарушения. «Последствия правонарушения могут иметь материальный и нематериальный, имущественный и неиму- щественный, измеримый и неизмеримый, возместимый и невозместимый характер. Со- вокупность отрицательных последствий право- нарушения мы называем вредом»1 . Этот термин употребляется в Конституции РФ2 : согласно ст. 53 «каждый имеет право на возмещение государством вреда, причиненно- го незаконными действиями (или бездействи- ем) органов государственной власти или их должностных лиц»3 . Этот термин упоминается в КоАП РФ при ха- рактеристике крайней необходимости (ст. 2.7); целей и мер административного наказания (ст. 3.1, 3.4); возмещения морального вреда (ст. 4.7). Кроме того, в административном зако- нодательстве часто употребляются однопоряд- ковые понятия: вредные последствия (ст. 2.2, 4.2); ущерб (ст. 5.13, 7.17 и др.); убытки (ст. 3.5, 15.30, 15.21). В теории административного пра- ва достаточно распространенным является мне- ние, что административное правонарушение обладает таким признаком, как общественный вред. Эта категория нередко используется как синоним общественной опасности4 . В уголовно-процессуальном законодатель- стве также часто применяется данное понятие. Термин «вред» употребляется в ст. 5 УПК РФ («Основные понятия»), ст. 11 («Охрана прав и свобод человека и гражданина в уголовном судопроизводстве»), ст. 20 («Виды уголовного преследования»), ст. 23 («Привлечение к уго- ловному преследованию по заявлению ком- мерческой или иной организации») и др. Сло- во «ущерб», которое используется в качестве синонима вреда, встречается в ст. 28.1 («Пре- кращение уголовного преследования по делам о преступлениях в сфере экономической дея- тельности»), ст. 45 («Представители потерпев- шего, гражданского истца и частного обвините- ля»), ст. 125 («Судебный порядок рассмотрения жалоб») и др. В части 1 ст. 42 («Потерпевший») законодатель классифицирует вред на физиче- ский, имущественный и моральный. Наиболее широко категория вреда приме- няется в гражданском праве. Именно ГК РФ в самом общем виде указывает на вред и опре- деляет его виды. Этот термин встречается во всех четырех частях ГК РФ. Часть II ГК РФ содер- жит отдельную главу, посвященную обязатель- ствам вследствие причинения вреда. Помимо собственного обозначения, в гражданском за- конодательстве вред раскрывается через ис- пользование слов «убытки» и «ущерб». Таким образом, очевидно, что эти термины из одного логического и семантического ряда. Категория «вред» для гражданского права имеет одно из базовых значений. Подобное положение обусловливает постоянный и по- вышенный интерес к сущности вреда в ци- вилистике5 . Наиболее распространенным в гражданском праве является определение вреда, данное более 70 лет назад М. М. Агар- ковым. Ученый предлагал понимать под ним «всякое умаление того или иного личного или имущественного блага», а вред, нанесенный имуществу и выраженный в денежной сумме, называть убытком6 . Подобное научное опре- деление в общем виде сохраняет свою акту- альность и в настоящее время. Так, в Обзоре законодательства и судебной практики Вер- 1 Малеин Н. С. Имущественная ответственность в хозяйственных отношениях. М., 1968. С. 89—90. 2 Конституция Российской Федерации. Доктринальный комментарий (постатейный) / рук. авт. кол. Ю. А. Дмитриев, науч. ред. Ю. И. Скуратов. М., 2013. 3 Непосредственно слово «вред» применяется только однажды. Об ущербе как синониме вреда идет речь в ст. 36, 42 и 52 Конституции РФ. 4 Мелехин А. В. Административное право

В учетной политике закреплены основные положения ведения бухгалтерского учета на данном предприятии. Применяется журнально-ордерная (автоматизированная) форма учета.

По непосредственным данным баланса ООО «Квант» за 2015-2016 год можно видеть ряд характеристик финансового состояния данного предприятия. К ним относятся:

- общая стоимость имущества предприятия = валюте или итогу баланса. В 2015 г. общая стоимость имущества составила 985135 руб. В 2016 г. – 1070803 руб. Изменение произошло в сторону увеличения на 85668 руб., что составило 8,69 % по отношению к величине на начало периода.

- стоимость иммобилизованных активов (т.е. основных и прочих внеоборотных средств) = итогу раздела I актива баланса. В 2015 г. величина данной статьи составила 125367 руб.

Изменение в абсолютных величинах составило 92796 руб. Исходя из данных баланса видно, что изменение произошло за счет увеличения доли основных средств в общем составе внеоборотных активов. В 2015 г. стоимость основных средств составляла 115471 руб., а в 2016 г. возросла на 102692 руб. и составила 218163 руб. Тогда как стоимость нематериальных активов уменьшилась на 1896 руб. Долгосрочных финансовых вложений за отчетный период в балансе предприятия не значится.

- Переходя ко второму разделу актива баланса «Оборотные средства» можно видеть уменьшение их доли на 7128 руб. В 2015 г. стоимость оборотных средств составила 859768 руб. – в 2016 г. - 852640 руб. Изменение в составе оборотных средств произошло за счет уменьшения дебиторской задолженности с 163035 руб. в 2015 г. до 5777 руб. в 2016 г. Изменение в абсолютных величинах составило -157285 руб. Величина запасов и затрат в абсолютных величинах увеличилась на 192943 руб. (Детально изменение состава запасов будет рассматриваться ниже).

Денежные средства в составе оборотных активов также уменьшились с 148 751 руб. в 2015 г. до 85309 руб. в 2016 г.

Проведя подобное рассмотрение активной части баланса ООО «Квант» можно видеть, что темп прироста оборотных (мобильных) средств, по сравнению с темпом прироста внеоборотных (иммобилизованных) средств, не только не выше, а напротив гораздо ниже (даже составляет отрицательную величину), что определяет тенденцию к замедлению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов предприятия говорит о капитализации прибыли. Это является признаком упрочнения рыночных позиций предприятия.

С увеличением доли основных средств в имуществе предприятия увеличивается амортизация основных фондов и возрастает доля постоянных издержек в затратах предприятия.

Значительное снижение удельного веса дебиторской задолженности (с 163305 руб. до 5777 руб.) является положительной тенденцией в деятельности предприятия.

Для удобства изучения и наглядности представления данных актива баланса рекомендуется составить таблицу «Динамика актива баланса». Динамика актива баланса представлена в таблице 1 и рисунке 4.

Таблица 1 - Динамика актива баланса ООО «Квант»

|

Абсолютные величины, руб. |

Удельные веса, % |

Изменения |

||||||

|

2015 г. тыс. руб. |

2016г. тыс. руб. |

2015 г. |

2016 г. |

В абсолютных величинах, руб. |

В удельных весах, % |

В % к величи-нам 2015 г. |

В % к изменениям итога баланса |

|

|

Внеоборотные активы, А1 |

125367 |

218163 |

12,72 |

20,37 |

92796 |

7,64 |

74,01 |

108,32 |

|

в том числе: |

||||||||

|

нематериальные активы |

1896 |

0 |

0,19 |

0 |

-1896 |

-0,19 |

-100 |

-2,21 |

|

основные средства |

115471 |

218163 |

11,72 |

20,37 |

102692 |

8,65 |

88,93 |

119,87 |

|

финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Оборотные активы, А2 |

859768 |

852640 |

79,59 |

-7128 |

-7,64 |

-0,82 |

-8,32 |

|

|

в том числе: |

||||||||

|

запасы |

528385 |

721328 |

67,36 |

192943 |

13,72 |

36,51 |

225,22 |

|

|

дебиторская задолженность |

163035 |

5777 |

0,53 |

-157258 |

-16,01 |

-96,45 |

-183,57 |

|

|

денежные средства и денежные эквиваленты |

148751 |

85309 |

7,96 |

-63442 |

-7,13 |

-42,64 |

-74,056 |

|

|

Баланс, ИБ |

985135 |

1070803 |

196,24 |

85668 |

-0,95 |

8,69 |

185,25 |

|

Рисунок 4 - Динамика показателей актива баланса

Подобным образом, рассмотрев актив баланса предприятия ООО «Квант» переходим к рассмотрению его пассива:

- стоимость собственного капитала = первому разделу пассива баланса. В 2015 г. эта величина составила 268882 руб. В 2016 г. = 330614 руб. Данное увеличение (на 61732 руб., что составило 18,67 % по отношению к величине 2015 г.) произошло исключительно за счет нераспределенной прибыли рассматриваемого периода, величина которой как раз и составила 61732 руб. Уставной, добавочный и резервный капитал на протяжении отчетного периода не изменялись.

- долгосрочные пассивы. В балансе предприятия за 2015 год по строкам «Долгосрочные обязательства» стоят прочерки. Это говорит о том, что никаких долгосрочных займов, подлежащих погашению предприятие не сделало.

- краткосрочные пассивы. Общая величина краткосрочных пассивов увеличилась с 716253 руб. до 740189 руб., т.е. на 23936 руб. по абсолютной величине. Это связано с банковским кредитом на сумму 30001 руб., предназначенным для формирования оборотных активов. Однако общая величина кредиторской задолженности уменьшилась на 5896 руб. Предприятие значительно снизило задолженность по таким статьям как:

оплата труда (с 43123 руб. до 0 руб.);

социальное страхование и обеспечение (с 15006 руб. до 421 руб.);

задолженность перед бюджетом (с 211756 руб. до 130131 руб.).

Все это является положительными факторами в работе предприятия. Для удобства представления и обработки данных пассива рекомендуется составить таблицу аналогичного характера.

Динамика пассива баланса представлена в таблице 2.

Таблица 2 - Динамика пассива баланса ООО «Квант»

|

Абсолютные величины, руб. |

Удельные веса, % |

Изменения |

||||||

|

Капитал и резервы, П1 |

2015 г. тыс. руб. |

2016 г. тыс. руб. |

2015 г. |

2016 г. |

В абсолютных величинах, руб. |

В удельных весах, % |

В % к величинам на начало периода |

В % к изменениям итога баланса |

|

268882 |

330614 |

27,29 |

30,87 |

61732 |

3,58 |

18,67 |

72,06 |

|

|

в том числе: |

||||||||

|

нераспределенная прибыль (непокрытый убыток) |

169082 |

169082 |

17,16 |

15,79 |

0 |

-1,373 |

0 |

0 |

|

Долгосрочные пассивы, П2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в том числе: |

||||||||

|

заемные средства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные пассивы, ПЗ |

716253 |

740189 |

72,70 |

69,12 |

23936 |

-3,58 |

3,23 |

27,94 |

|

в том числе: |

||||||||

|

заемные средства |

0 |

30001 |

0 |

2,80 |

30001 |

2,80 |

100 |

35,02 |

|

кредиторская задолженность |

715537 |

709691 |

72,63 |

66,27 |

-5846 |

-6,35 |

-0,82 |

-6,82 |

|

БАЛАНС, ИБ |

985135 |

1070803 |

100 |

100 |

85668 |

0 |

8,00 |

100 |

Таким образом, из всего вышесказанного и на основании данных, приведенных в таблицах и графиках, можно сделать следующее аналитическое заключение:

- за отчетный период имущество анализируемого предприятия увеличилось на 85668 руб., составив в 2016 г. 1070803 руб. Данное изменение на 108% обусловлено увеличением основных средств и вложений, и на -8% уменьшением оборотных активов. В 2016 г. удельный вес основных средств и вложений в имущество предприятия увеличен на 7,64% и составил 20,37% , а удельный вес материальных оборотных средств уменьшился на 7,64% и составил 79,59%.

В составе оборотных активов произошли следующие изменения: запасы предприятия возросли с 522205 руб. до 716078 руб., что составило 53,64% в 2015 г. и 67,36% в 2016 г. соответственно по отношению к итогу баланса. Основную роль в этом сыграли:

производственные запасы - 42,8% от общего изменения

запасов и затрат;

расходы будущих периодов - 54,7%;

готовая продукция - 3,4%.

Дебиторская задолженность резко снизилась - с 16,5% до 0,5% по отношению к итогу баланса. Процентное отношение денежных средств также уменьшилось на 7,13% и в 2016 г. составило 7,96% по отношению к итогу баланса.

2.2 Анализ структуры динамики оборотных активов ООО «Квант»

Для характеристики источников формирования запасов и затрат используется несколько показателей, отражающих различную степень охвата разных видов источников:

- наличие собственных оборотных средств, равное разнице величины источников собственных средств и величины основных средств и вложений;

- наличие собственных и долгосрочных заемных источников формирования запасов и затрат, получаемое из предыдущего показателя увеличением на сумму долгосрочных кредитов и заемных средств;

- общая величина основных источников формирования запасов и затрат, равная сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств (к которым в данном случае не присоединяются ссуды не погашенные в срок).

Для анализируемого предприятия расчет данных показателей выглядит следующим образом: наличие собственных оборотных средств

268882 руб. -125367 руб. = 143 515 руб. в 2015 г.

330614 руб. -218163 руб. = 112 451 руб. в 2016 г.;