Оборотные активы предприятия (Теоретические аспекты управления оборотным капиталом)

Содержание:

Введение

Актуальность работы. Проблемы управления оборотным капиталом хозяйствующего субъекта привлекают все большее внимание представителей отечественной финансовой науки. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Финансовая работа на предприятии, прежде всего, направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

В настоящее время особенно ярко проявилась прямая зависимость благосостояния хозяйствующего субъекта от состояния его оборотного капитала. Сейчас в России нет такой организации, которая бы не ощущала недостатка в нем. Любое предприятие, ведущее производственную или иную коммерческую деятельность, должно обладать определенным реальным, т.е. действующим, функционирующим имуществом или активным капиталом в виде оборотного капитала, который представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимого для нормального осуществления и расширения его деятельности. Оборотный капитал обеспечивает предприятию бесперебойный процесс производства и реализации продукции.

Сущность оборотного капитала определяется его экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

В основе управления оборотным капиталом лежит определение оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними, обеспечивающих стабильную и эффективную деятельность предприятия.

Целевой установкой управления оборотным капиталом является определение объема и структуры оборотного капитала, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Таким образом, продуманная комплексная политика управления оборотным капиталом и ликвидность предприятия является одним из основных составляющих эффективной работы каждой организации.

Объектом анализа является оборотный капитал организации.

Предметом работы является совокупность экономических отношений, возникающих в процессе финансовой деятельности предприятия.

Цель работы – рассмотрение особенностей и проблем управления оборотными активами предприятия.

В соответствии с целью были поставлены следующие задачи:

- раскрыть теоретические аспекты экономической сущности оборотного капитала;

- определить особенности операционного цикла управления оборотными активами;

- проанализировать методику анализа эффективности управления оборотным капиталом.

Методы работы. В процессе исследования использовались общие и специальные методы познания: диалектический, системный, логический и другие.

Теоретическая база исследования. При написании работы были использованы законодательные акты, учебные пособия, монографии таких авторов, как: Любушин Н.П., Негашев Е.В., Стражев В.И., Савицкая Г.В., Кравченко Л.И., Ермолович Л.Л., Шеремет А.Д.и других.

1. Теоретические аспекты управления оборотным капиталом

1.1 Сущность оборотного капитала и основы управления оборотными активами

Оборотный капитал обеспечивает непрерывность процесса производства. Оборотный капитал представляет собой часть средств предприятия, вложенного в его текущие средства. По материально вещественному признаку в состав оборотного капитала включаются: предметы труда (сырье, материалы, топливо и т.д.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах. Характерной особенностью оборотного капитала является высокая скорость его оборота. Функциональная роль оборотного капитала в процессе производства отличается от основного. Наиболее важные черты оборотного капитала заключаются в следующем:[1]

- оборотный капитал независимо от отрасли деятельности един (различия возможны в специфике организации, но не в самой его сущности);

- весьма важной чертой является авансирование стоимости;

- авансируются не только закрепленные за организацией средства (собственные источники формирования), но и заемные средства;

- обеспечение финансовых условий для непрерывности и ритмичности процесса производства и обращения.[2]

Для оборотного капитала организации характерны следующие особенности:

- во-первых, он должен быть вложен заранее, авансирован до получения доходов;

- во-вторых, он в качестве ресурса не потребляется, а постоянно возобновляется в хозяйственном обороте;

- в-третьих, относительная потребность в оборотном капитале зависит от объема хозяйственной деятельности и должна соответственно регулироваться.

При их недостаточности или не эффективном использовании финансовое состояние организации резко ухудшается, что непосредственно сказывается на ее платежеспособности.[3]

Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом производственном цикле. Он полностью утрачивает свою натуральную форму, а целиком включается в стоимость изготовленной продукции (выполненных работ, оказанных услуг). Поэтому, можно сказать, что оборотный капитал, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот.[4]

При этом происходит переход из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотный капитал меняет свою натурально – вещественную форму, кругооборот средств охватывает стадии заготовительную (закупки), производственную и сбытовую (рис. 1).

Деньги

Товар

(ресурсы)

Товар

Деньги

Закупки

Производство

Реализация

Рис. 1 - Стадии движения оборотного капитала

В первой фазе (Д-Т) Оборотный капитал, имевший первоначальную форму денежных средств, превращается в производственные запасы, т.е. переходит из сферы обращения в сферу производства.[5]

Во второй фазе (Т – П – Т) Оборотный капитал участвует непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота Оборотного капитала (Т – Д) совершается вновь в сфере обращения. В результате реализации готовой продукции Оборотный капитал принимает снова форму денежных средств. Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д – Д) определяет величину денежных накоплений предприятий. Таким образом, совершая новый полный оборот (Д – Т – П – Т – Д), оборотный капитал функционирует параллельно на всех стадиях во времени, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотного капитала органическое единство трех его фаз.[6]

Элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности, производство ведет к росту готовой продукции, реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.[7]

Период времени в течение, которого совершается оборот денежных средств, представляет собой длительность производственно – коммерческого цикла. Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На продолжительность этого периода влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.[8]

Оборотный капитал предприятия существует в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально- вещественную структуру оборотного капитала. При нормальной хозяйственной деятельности он не покидает производственную сферу: он не расходуется, а авансируется в различные виды текущих затрат предприятия. Как говорилось выше, особенностью оборотного капитала является то, что, участвуя в процессе производства, он проходит последовательно три стадии.[9]

В настоящее время существует много точек зрения и дано много определений понятию оборотный капитал. Например, в современной теории выделяется два подхода к понятию оборотный капитал. Преимущественная часть экономистов считает, что это понятие характеризует общую сумму средств, авансированных во все виды оборотного капитала предприятия, т.е. исходит из того, что сумма оборотного капитала предприятия равна сумме его оборотного капитала на любой момент времени.[10]

Другая часть экономистов считает, что это понятие характеризует сумму оборотного капитала предприятия, уменьшенную на сумму его финансовых обязательств в форме совокупной кредиторской задолженности (т.к. по его мнению, часть оборотного капитала, сформированных за счет кредиторской задолженности, уменьшает потребность в оборотном капитале предприятия). Кредиторская задолженность не уменьшает объем используемого средств, а характеризует лишь один из заемных источников его формирования и его исключение из состава оборотного капитала, не позволило бы сформировать оборотный капитал в полном объеме.[11]

В литературе встречаются и другие определения. Оборотный капитал – это совокупность денежных средств, авансируемых для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации произведенной продукции. Это определение основано на том, что и оборотные производственные фонды и фонды обращения обязательно проходят как стадию обращения, так и стадию производства, его движение носит одинаковый характер и составляет единый процесс и призваны обеспечить его непрерывность.[12]

Сущность оборотного капитала, содержащаяся в классическом определении, не полностью раскрывает экономическое содержание этой категории. Так как оно не учитывает, что наряду с авансированием определенной суммы денежных затрат происходит объективный процесс авансирования, в эти же запасы стоимости прибавочного продукта, создаваемого трудом в процессе производства. Поэтому дается такое определение оборотным средствам – они представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающего непрерывность процесса производства и своевременность осуществления расчетов.

Исходя из этого, можно сделать вывод о том, что такая многообразная трактовка понятия оборотного капитала дает «пищу» для размышлений, как для руководителей, так и для экономистов предприятия.[13]

Оборотный капитал разнообразен по своему составу, структуре и назначению, поэтому целенаправленное управление им определяет дать не только его определение, но и необходимость его классификации. С изменением хозяйственных условий возникает необходимость в разработке новой классификации оборотного капитала организации, которая должна соответствовать новым экономическим условиям и обеспечить более эффективное использование ресурсов.[14]

В основе системы классификации оборотного капитала, лежит его деление на медленно реализуемые, быстрореализуемые и наиболее ликвидные активы. Приведенная позиция является обоснованной, поскольку скорость реализации средств является исключительно важным фактором в условиях рынка.[15]

Классифицировать оборотный капитал можно по следующим признакам: характер финансовых источников формирования, виды, характер участия в операционном процессе и период функционирования.

1.2 Операционный цикл управления оборотными активами

Управление оборотным капиталом предприятия связано с конкретными особенностями формирования его операционного цикла.[16]

Операционный цикл – это период полного оборота всей суммы оборотных активов, в процессе, которого происходит смена отдельных их видов.

Рис. 2 - Операционный цикл: характеристика движения оборотного капитала

Постоянный процесс этого оборота представлен на рис. 2, из которого видно, что оборотный капитал предприятия в процессе операционного цикла проходит последовательно четыре основные стадии:

Первая стадия; денежные активы используются для приобретения сырья и материалов, то есть входящих запасов материальных оборотных средств. Вторая стадия: входящие запасы материальных оборотных средств в результате производственной деятельности превращаются в запасы готовой продукции; третья стадия: Запасы готовой продукции реализуются потребителям и до их оплаты превращаются в дебиторскую задолженность; четвертая стадия: Инкассированная, то есть оплаченная дебиторская задолженность вновь преобразуется в денежные активы.[17]

Продолжительность операционного цикла (ПОЦ) влияет на объем, структуру и эффективность использования оборотных средств и включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных средств до поступления денег от дебиторов за реализованную продукцию.

ПОЦ = ПОда + ПОмз+ ПОгп+ ПОдз (1)

ПОда – период оборота ср.остатка денежных активов, в днях;

ПОмз – период оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОгп – продолжительность оборота запасов готовой продукции, в днях;

ПОдз – продолжительность инкассации дебиторской задолженности, в днях.

В процессе управления оборотным капиталом в рамках операционного цикла выделяют две основные составляющие; производственный цикл – характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производства, начиная с момента поступления сырья, материалов и т.п. и заканчивая моментом отгрузки готовой продукции. Его продолжительность определяется по формуле:

ППЦ = ПОсм + ПОиз + ПОгп, (2)

ППЦ – продолжительность производственного цикла, в днях;

ПОсм – период оборота среднего запаса сырья, материалов, в днях;

ПОиз – период оборота среднего объема незаверш.произв-ва,в днях;

ПОгп – период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) – период полного оборота денежных средств, инвестированных в оборотный капитал, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию. Его продолжительность равна:

ПФЦ = ППЦ + ПОдз – ПОкз, (3)

ПФЦ – продолжительность финансового цикла, в днях;

ППЦ – продолжительность производственного цикла предприятия, в днях;

ПОдз – средний период оборота дебиторской задолженности, в днях;

ПОкз –средний период оборота кредиторской задолженности, в днях.

Если величина собственных оборотных активов меньше нуля – понятие финансового цикла не существует.[18]

Таким образом, основной задачей рационального управления оборотным капиталом предприятия является следующая задача – всеми силами и средствами сокращать продолжительность финансового и производственного циклов (ПФЦ и ППЦ), в рамках деловой этики и обеспечения бесперебойности процесса производства, с целью снижения текущих финансовых потребностей. При этом сокращение финансового цикла обычно влечет уменьшение операционного цикла.[19]

Пути сокращения финансового цикла:

- сокращение периода оборота дебиторской задолженности;

- увеличение периода оборота кредиторской задолженности;

- сокращение периода оборота авансов выданных;

- увеличение периода оборота авансов полученных.

Пути сокращения производственного цикла:

- уменьшение периода оборота запасов;

- уменьшение периода оборота незавершенного производства;

- уменьшение периода оборота готовой продукции.

- уменьшение периода оборота дебиторской задолженности

)

(

Т

В

Т

ДЗ

П

ср

ДЗ

(4)

Пдз – период оборота дебиторской задолженности;

ДЗср– дебиторская задолженность средняя;

Т - число дней в периоде;

В(Т) - выручка за период.

Увеличение периода оборота кредиторской задолженности:

)

(

Т

Р

Т

КтЗ

П

ср

КтЗ

(5)

ПКтЗ – период оборота кредиторской задолженности;

КтЗср – кредиторская задолженность средняя;

Т - число дней в периоде;

Р(Т) - затраты на производство продукции за период.

Необходимо отметить, что при стремлении к сокращению финансового цикла предприятие обычно располагает возможностями уменьшения периодов оборота запасов и готовой продукции. В некоторой степени возможности предприятия ограничены при сокращении периода оборота дебиторской задолженности и увеличении периода оборота кредиторской задолженности.[20]

Соотношение длительности производственного и финансового циклов является одним из критериев эффективности использования оборотного капитала предприятия, поскольку длительность указанных циклов связана с показателями оборачиваемости.

Ограничением для уменьшения производственного цикла являются длительность технологического цикла, так как период оборота незавершенного производства, это величина, которая обычно не может быть сокращена без введения изменений в технологический процесс или применения специальных методов управления производством. А также необходимые объемы запасов сырья и готовой продукции на складе, которые следует поддерживать для обеспечения ритмичности производства и продаж.[21]

При сокращении продолжительности финансового цикла ограничением является период оборота дебиторской задолженности. При этом необходимо учитывать, что авансы выданные удлиняют, а авансы полученные укорачивают финансовый цикл. Сокращение производственного и финансового цикла позволяет уменьшить текущие затраты на хранение запасов, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Таким образом, чем быстрее оборачиваются оборотные активы, тем лучше результаты финансово-хозяйственной деятельности – с помощью одной и той же суммы средств производится и реализуется больше продукции.[22]

Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, так, скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

В результате замедления оборота все больше капитализируются вещественные элементы оборотных средств, больше требуется запасов сырья, материалов, а, следовательно «омертвляются» денежные ресурсы, не попадая на расчетный счет, в результате ухудшается финансовое состояние, понижается платежеспособность. Кроме того, уменьшение скорости оборота отражает понижение инвестиционной привлекательности предприятия.

2. Методика анализа эффективности управления оборотным капиталом

Оборотные средства, являясь важнейшим фактором производственной деятельности, обеспечивают непрерывность и качество процесса производства, а так же во многом определяют его финансовое состояние, эффективность и конкурентоспособность. Однако в настоящее время многие промышленно-производственные предприятия уделяют недостаточно внимания управлению оборотными средствами и как результат - остро ощущают дефицит в оборотном капитале. Основными, объективными причинами сложившегося положения являются особенности экономики переходного периода России, несоответствие законодательной и налоговой реформ, несовершенство финансовой и банковской системы, не успокаивающаяся инфляция, отсутствие должного хозяйственного механизма и прочие признаки нестабильной экономики.[23]

Современные экономические условия, характеризующие нестабильность экономической ситуации, приводят многие хозяйствующие субъекты к массовым неплатежам. Предприятия сталкиваются со значительными трудностями при финансировании оборотного капитала. При прибыльной работе и рациональном налогообложении предприятия имеют возможность направлять часть своей прибыли на пополнение собственных оборотных средств при расширенном воспроизводстве.

В условиях рыночной экономики становится актуальным совершенствование организации управления промышленным предприятием, то есть процессом производства, эффективным использованием финансовых, материальных и трудовых ресурсов.[24]

Управление оборотными средствами осложняется тем, что оборотный капитал находиться в постоянном движении и обеспечивает бесперебойный кругооборот средств, что в свою очередь требует постоянного контроля за структурным соотношением собственных и заемных средств на предприятии, за их распределением и наиболее рациональным использованием при трансформации в оборотный капитал. Необходимо структурировать оборотные средства таким образом, чтобы их ликвидность и платежеспособность предприятия находились в равновесии, так как если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низком уровне, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности предприятия велика.

Важным инструментом управления эффективностью использования оборотных средств выступает экономический анализ.[25]

Цель анализа оборотных средств предприятия состоит в повышении эффективности производства за счет рационального использования ресурсов.

Задачами анализа использования оборотных средств являются:

– определение уровня обеспеченности хозяйствующего субъекта необходимыми оборотными средствами;

- изучение динамики состава и структуры оборотных средств коммерческой организации;

- выявление внешних и внутренних факторов, влияющих на их величины;

- оценку уровня финансового риска;

- обоснование оптимального варианта распределения оборотных средств по видам деятельности и направлениям использования.[26]

Информационной основой проведения анализа оборотных средств предприятия являются внутренние учетные и внешние не учетные источники информации. К внутренним учетным источникам информации об оборотных средствах относятся данные бухгалтерского баланса, приложения к бухгалтерскому балансу, данные синтетического и аналитического учета по счетам 10 «Материалы», 41 «товары», 43 «Готовая продукция», 45 «Товары отгруженные», 50 «Касса», 51 «Расчетный счет», 62 «Расчеты с покупателями и заказчиками и другие. А также показатели, характеризующие стоимость оборотных средств, прогнозная отчетность за предыдущий период.

Методику анализа оборотных средств предприятия можно представить в виде последовательных вытекающих друг из друга процедур. Более наглядно методика анализа оборотных средств представлена на рисунке 3.

Определение целей, задач и принципов анализа оборотных средств исходя из интересов конкретной категории пользователей

Выбор объектов анализа оборотных средств и формирование аналитических показателей

Определение методов, вида и методики анализа оборотных средств

Формирование информационной базы для анализа оборотных средств

Расчет аналитических показателей и принятие управленческих решений

Рис. 3 – Процедуры анализа оборотных средств предприятия

К основным принципам анализа оборотных средств относятся: принцип научности, принцип системности, принцип объективности, принцип комплексности, принцип оперативности, принцип эффективности. Вторая процедура заключается в выборе объекта анализа оборотных средств и формировании системы аналитических показателей. Объектом анализа может выступать как полностью оборотные средства предприятия, так и его отдельные составляющие (запасы, денежные средства, средства в расчетах). Следует обратить внимание, что формирование системы показателей определено целями и задачами оборотных средств. В каждой конкретной ситуации система аналитических показателей может быть индивидуальной.

Необходимость оценки эффективности использования оборотных средств предприятия возникает при различных рыночных отношениях.

Рассмотрим более подробно показатели эффективности использования оборотных средств.[27]

Наиболее значимым показателем эффективности использования оборотных средств выступает, прежде всего, их оборачиваемость. Оборачиваемость оборотных средств можно охарактеризовать как продолжительность прохождения оборотными средствами отдельных этапов производства и обращения.[28]

Эффективность использования оборотных средств промышленных предприятий характеризуют три основных показателя:

- Коэффициент оборачиваемости;

- Коэффициент загрузки оборотных средств;

- Длительность одного оборота.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период (коэффициент оборачиваемости), а также величиной оборотных средств, приходящихся на единицу реализованной продукции:

Т=Ос*n/ Вр , (6)

где Т – продолжительность одного оборота, дни,

Ос – средний остаток оборотных средств, руб.,

n – число дней анализируемого периода (90, 360),

Вр – выручка от реализации продукции за анализируемый период, руб.

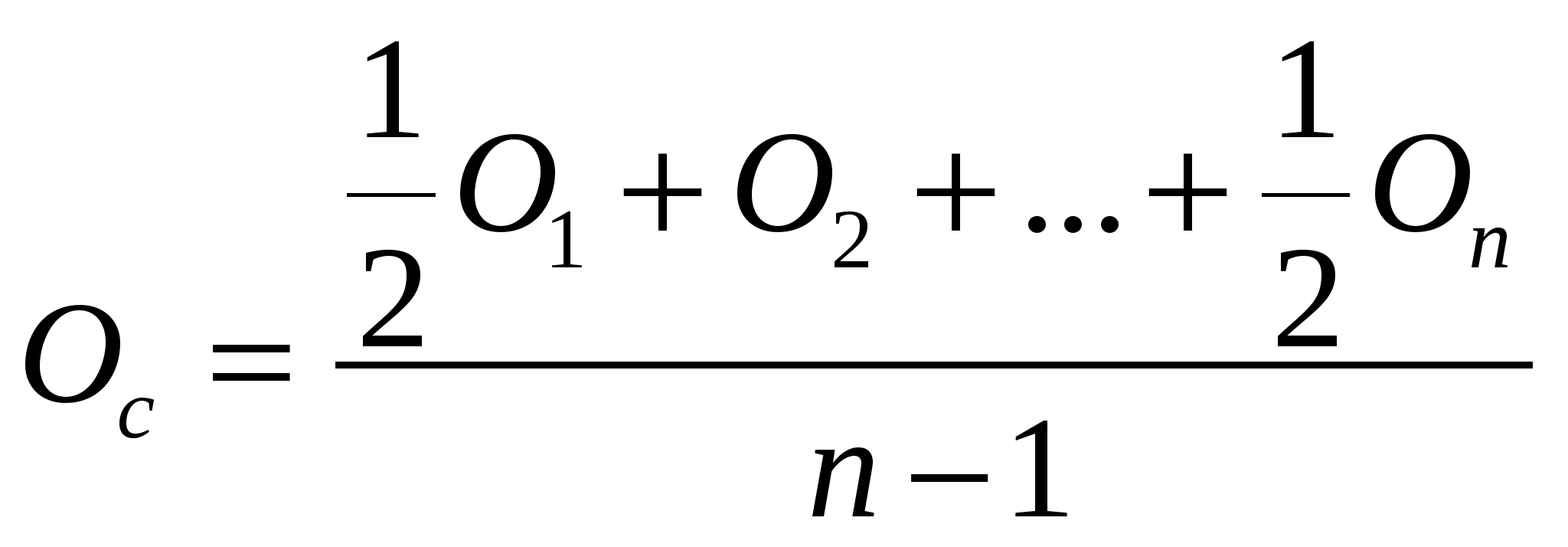

, (7)

, (7)

где О1, О2 +…+ Оn – остаток оборотных средств на первое число каждого месяца, руб.;

n – число месяцев.

Коэффициент оборачиваемости средств характеризуется размером объёма выручки от реализации в расчёте на один рубль оборотных средств:

Ко=Вр/Ос, (8)

где Ко - коэффициент оборачиваемости;

Вр – выручка от реализации продукции за анализируемый период, руб.

Ос – средний остаток оборотных средств, руб.

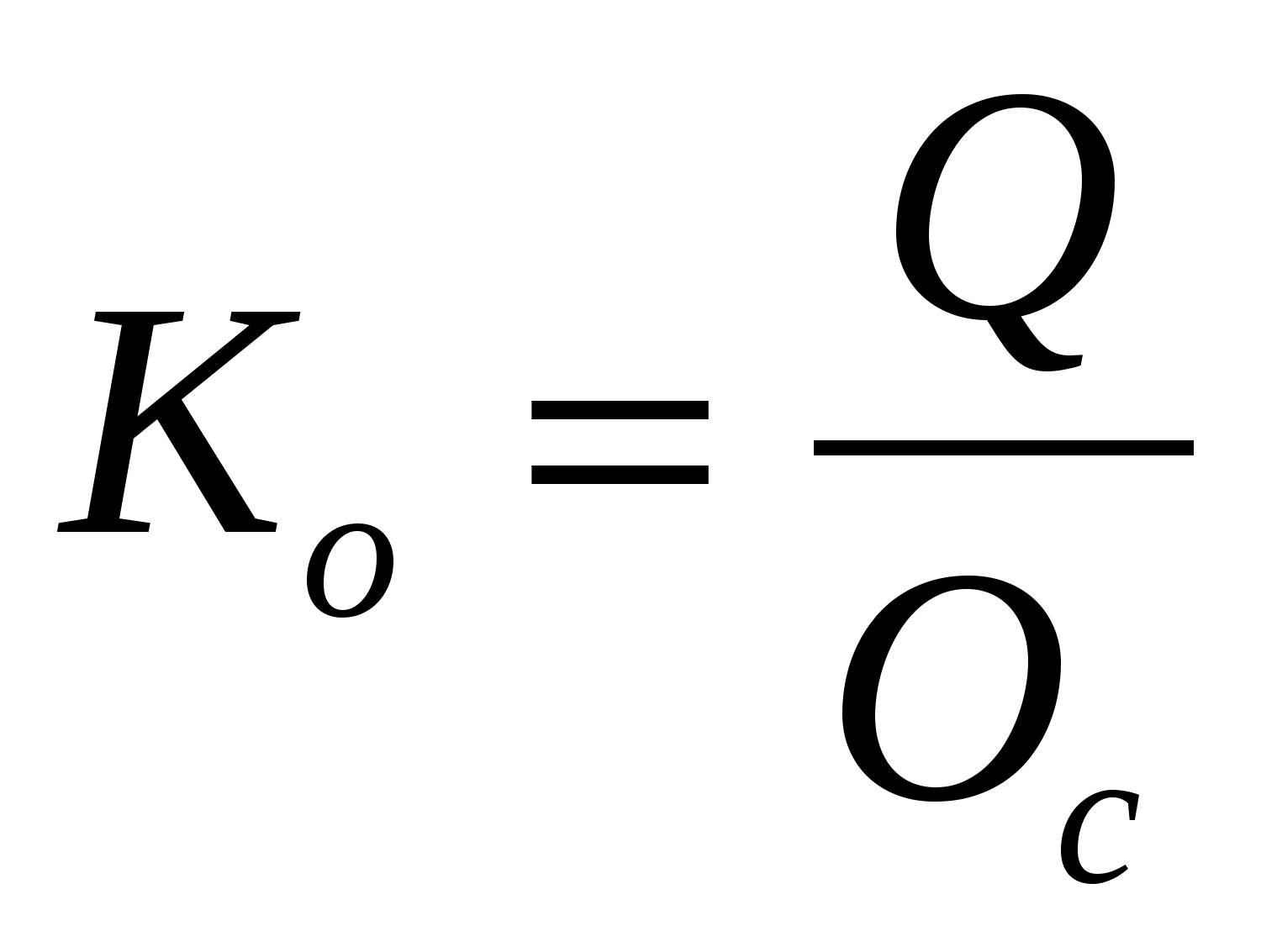

Одновременно он показывает число оборотов оборотных средств за анализируемый период:

, (9)

, (9)

где Ко - коэффициент оборачиваемости оборотных средств,

Q - объем товарной продукции, руб.

Ос - средний остаток оборотных средств, руб.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявит тенденции изменении эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия, неблагополучном финансовом состоянии.

Обратная величина, коэффициент загрузки, будет означать величину оборотных средств, приходящихся на единицу реализованной продукции:

Кз=Ос/Вр, (10)

где Кз - коэффициент загрузки оборотных средств.

При сопоставлении этого показателя за ряд лет можно судить об эффективном или неэффективном использовании оборотных средств.

Сопоставлении времени оборачиваемости оборотных средств в отчетном периоде с предшествующим дает представление об ускорении или замедлении оборачиваемости оборотных средств.

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.[29]

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.[30]

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

В результате ускорения оборачиваемости (интенсивности использования оборотных средств) определенная сумма оборотных средств высвобождается.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если

Со. факт<Со. план, Vреал =const, (11)

где Со. факт — фактические остатки оборотных средств;

Со. план — планируемые остатки оборотных средств;

Vреал — объем реализации.

Абсолютное высвобождение определяется по формуле:

АВ=Со. факт-Со. план., (12)

где АВ – абсолютное высвобождение.

Относительное высвобождение оборотных средств происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.[31]

В этом случае меньшим объемом оборотных средств обеспечивается больший размер реализации. В связи с ростом общего платежного оборота при высокой инфляции абсолютного высвобождения оборотных средств быть не может, поэтому особое внимание уделяется анализу и созданию условий для относительного высвобождения ресурсов.[32]

Обобщающим показателем эффективности использования оборотных средств является показатель их рентабельности, рассчитываемый как соотношение прибыли от реализации продукции или иного финансового результата к величине оборотных средств:

Рос=Прп*100 %/Сос, (13)

где Рос – показатель рентабельности оборотных средств;

Прп – прибыль от реализации;

Сос – величина оборотных средств;

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотных средств, и отражает финансовую эффективность работы предприятия, т.к. именно оборотные средства обеспечивает оборот всех ресурсов на предприятии.

В процессе определения достаточности и эффективности использования оборотных средств необходимо уделить пристальное внимание источникам их образования, а именно соотношению собственного и заемного капитала.

С этой целью определяют эффект финансового рычага.

Формула расчета имеет вид:

ЭФР = , (14)

где: ЭФР— эффект финансового рычага;

ННП – ставка налог на прибыль, в десятичном выражении;

ЭР — экономическая рентабельность капитала;

СРСП— средняя расчетная ставка процента по кредитам;

ЗК – заемный капитал предприятия;

СК – собственный капитал предприятия.

Эффект финансового рычага позволяет определять и целесообразность привлечения заемных средств для финансирования оборотных средств, и связанный с этим финансовый риск (для организации и банков). Эффект финансового рычага может быть как положительным, так и отрицательным. Если финансовый рычаг по результатам прошлых периодов получился отрицательным, значит, компании не по карману обслуживать привлеченные кредиты.[33]

Подводя итог, можно сделать вывод, что оборотные средства предприятия представляют собой важную составляющую всей его структуры. От грамотной организации их состава и структуры зависит не только производственная деятельность предприятия, но и его финансовая устойчивость.

В рыночной экономике особенно важное значение имеет правильная организация и учет оборотных средств, умелое управление и повышение эффективности их использования.

Материальные оборотные активы призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности предприятия в товарах и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.[34]

Своевременная оценка эффективности использования оборотных средств и формирование рациональной политики управления ими будет способствовать наращиванию производства и дополнительному извлечению прибыли.

Заключение

Анализ теоретических источников по теме исследования, позволяет сделать следующие выводы:

Оборотные средства предприятия или организации являются стоимостной оценкой оборотных производственных фондов и фондов обращения. Оборотные средства сразу работают как в сфере изготовления, так и в сфере обращения, обеспечивая беспрерывность процесса изготовления и реализации продукции.

Главным условием формирования и использования оборотных фондов является их нормирование. Нормирование оборотных средств представляет собой процесс разработки и установления обоснованных норм и нормативов в сфере использования оборотного капитала.

Нормативы оборотных средств - нормы расхода, которые устанавливаются по видам оборотных средств в стоимостном выражении.

Нормирование расходов отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов (правил), основными из которых являются:

- Прогрессивность;

- Динамичность;

- Технологическая и экономическая обоснованность;

- Экономичность (обеспечение снижения норм расхода).

Становление рыночных отношений выдвинуло прибыль основным показателем успешного деятельности предприятия. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов.

Финансовый анализ выступает в роли универсальной базы разработки финансовой стратегии фирмы.

В настоящее время особенно ярко проявилась прямая зависимость благосостояния хозяйствующего субъекта от состояния его оборотного капитала. Сейчас в России нет такой организации, которая бы не ощущала недостатка в нем. Любое предприятие, ведущее производственную или иную коммерческую деятельность, должно обладать определенным реальным, т.е. действующим, функционирующим имуществом или активным капиталом в виде оборотного капитала, который представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимого для нормального осуществления и расширения его деятельности. Оборотный капитал обеспечивает предприятию бесперебойный процесс производства и реализации продукции. Оборотный капитал хозяйствующих субъектов в кругообороте средств рыночной экономики, представляет собой органически единый комплекс.

Для повышения эффективности управления оборотными активами внутренняя нормативная информация должна обосновываться путем разработки на предприятии определенных положений, которые должны включать основные характеристики процессов управления дебиторской задолженностью, денежными средствами, текущими финансовыми инвестициями, запасами и базироваться на соответствующих методиках.

Таким образом, учет теоретиками и практиками обоснованных методологических основ, факторов влияния, этапов управления оборотными активами обеспечит дальнейшее развитие научных разработок в направлении совершенствования механизмов формирования и использования дебиторской задолженности, денежных средств, текущих финансовых инвестиций, запасов на предприятиях.

Список использованных источников

- Анализ финансово-экономической деятельности предприятия / Под ред. М.С. Абрютина, А.В. Грачева. – М., 2012. – 320 с.

- Анализ хозяйственной деятельности предприятия / Под ред. В.В. Ковалева, О.Н. Волкова. – М., 2014. – 299 с.

- Баканов, М.И. Курс экономического анализа /Под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2015. – 103 с.

- Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта / И.Т. Балабанов. - М.: Финансы и статистика, 2012. – 207 с.

- Бариленко, В.И. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко. – М.: КНОРУС, 2014. – 287 с.

- Барнгольц, С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития / С.Б. Барнгольц. - М.: Финансы и статистика, 2011. – 293 с.

- Бернстайн, Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. - М.: Финансы и статистика, 2010. – 302 с.

- Бурганова, А.Г. Бухгалтерский учет на предприятиях различных организационно- правовых норм / А.Г. Бурганова. – СПб., 2011. – 184 с.

- Донцова, Л.В. Анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова. - М.: ДИС, 2011. – 205 с.

- Зудилин, А.П. Анализ хозяйственной деятельности предприятий развитых капиталистических стран / А.П. Зудилин. - 2-е изд., перераб. - Екатеринбург: Камен.пояс, 2013. - 224 с.

- Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке. – М.: ФОРУМ: ИНФРА-М, 2012. – 288 с.

- Карлик, А.Е. Экономика предприятия / А.Е. Карлик, М.Л. Шухгалтер. – М.: Инфра-М, 2014. – 456 с.

- Кравченко, Л.И. Анализ финансового состояния предприятия / Л.И. Кравченко. - Мн.: ПКФ «Экаунт», 2012.

- Кравченко, Л.И. Анализ хозяйственной деятельности в торговле / Л.И. Кравченко. - Мн.: Вышэйшая школа, 2013.

- Ковалев, А.И. Анализ финансового состояния предприятия – изд. 3-е исправ., доп. / А.И. Ковалев, В.П. Привалов. – М.: Центр экономики и маркетинга, 2012. – 216 с.

- Кодраков, Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., / перераб. и доп. / Н.П. Кондраков. – М.: ИНФРА-М, 2014. – 640 с.

- Крейнина, М.Н. Финансовое состояние предприятия: методы оценки / М.Н. Крейнина. – М.: Филинъ, 2012. – 286 с.

- Куттер, М. И. Теория и принципы бухгалтерского учета / М.И. Куттер. – М.: Филинъ, 2013. – 543 с.

- Куштуев, А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика / А.А. Куштуев. // Деньги и кредит. 2012. - № 12. - С. 55 - 60.

- Ламыкин, И.А. Бухгалтерский учет. Учебник / И.А. Ламыкин. – М.: Информационно-издательский дом «Филинъ», Ригант, 2013. – 520 с.

- Литвин М.И. Анализ финансовой устойчивости предприятия // Деньги и кредит. 2013. – № 10. – С.53-57.

- Методика финансового анализа / Под ред. А.Д. Шеремет, Е.В. Негашев. – М.: Экономика, 2013. – 187 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В.Савицкая. – Мн.: Новое знание, 2015. – 318 с.

-

Карлик, А.Е. Экономика предприятия / А.Е. Карлик, М.Л. Шухгалтер. – М.: Инфра-М, 2014. – 456 с. ↑

-

Литвин М.И. Анализ финансовой устойчивости предприятия // Деньги и кредит. 2013. – № 10. – С.53-57. ↑

-

Крейнина, М.Н. Финансовое состояние предприятия: методы оценки / М.Н. Крейнина. – М.: Филинъ, 2012. – 286 с. ↑

-

Методика финансового анализа / Под ред. А.Д. Шеремет, Е.В. Негашев. – М.: Экономика, 2013. – 187 с. ↑

-

Бернстайн, Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. - М.: Финансы и статистика, 2010. – 302 с. ↑

-

Савицкая, Г. В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В.Савицкая. – Мн.: Новое знание, 2015. – 318 с. ↑

-

Ковалев, А.И. Анализ финансового состояния предприятия – изд. 3-е исправ., доп. / А.И. Ковалев, В.П. Привалов. – М.: Центр экономики и маркетинга, 2012. – 216 с. ↑

-

Зудилин, А.П. Анализ хозяйственной деятельности предприятий развитых капиталистических стран / А.П. Зудилин. - 2-е изд., перераб. - Екатеринбург: Камен.пояс, 2013. - 224 с. ↑

-

Анализ хозяйственной деятельности предприятия / Под ред. В.В. Ковалева, О.Н. Волкова. – М., 2014. – 299 с. ↑

-

Кодраков, Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., / перераб. и доп. / Н.П. Кондраков. – М.: ИНФРА-М, 2014. – 640 с. ↑

-

Куштуев, А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика / А.А. Куштуев. // Деньги и кредит. 2012. - № 12. - С. 55 - 60. ↑

-

Кравченко, Л.И. Анализ финансового состояния предприятия / Л.И. Кравченко. - Мн.: ПКФ «Экаунт», 2012. ↑

-

Ламыкин, И.А. Бухгалтерский учет. Учебник / И.А. Ламыкин. – М.: Информационно-издательский дом «Филинъ», Ригант, 2013. – 520 с. ↑

-

Бурганова, А.Г. Бухгалтерский учет на предприятиях различных организационно- правовых норм / А.Г. Бурганова. – СПб., 2011. – 184 с. ↑

-

Кравченко, Л.И. Анализ хозяйственной деятельности в торговле / Л.И. Кравченко. - Мн.: Вышэйшая школа, 2013. ↑

-

Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке. – М.: ФОРУМ: ИНФРА-М, 2012. – 288 с. ↑

-

Куттер, М. И. Теория и принципы бухгалтерского учета / М.И. Куттер. – М.: Филинъ, 2013. – 543 с. ↑

-

Баканов, М.И. Курс экономического анализа /Под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2015. – 103 с. ↑

-

Донцова, Л.В. Анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова. - М.: ДИС, 2011. – 205 с. ↑

-

Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта / И.Т. Балабанов. - М.: Финансы и статистика, 2012. – 207 с. ↑

-

Барнгольц, С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития / С.Б. Барнгольц. - М.: Финансы и статистика, 2011. – 293 с. ↑

-

Анализ финансово-экономической деятельности предприятия / Под ред. М.С. Абрютина, А.В. Грачева. – М., 2012. – 320 с. ↑

-

Ковалев, А.И. Анализ финансового состояния предприятия – изд. 3-е исправ., доп. / А.И. Ковалев, В.П. Привалов. – М.: Центр экономики и маркетинга, 2012. – 216 с. ↑

-

Кодраков, Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., / перераб. и доп. / Н.П. Кондраков. – М.: ИНФРА-М, 2014. – 640 с. ↑

-

Куштуев, А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика / А.А. Куштуев. // Деньги и кредит. 2012. - № 12. - С. 55 - 60. ↑

-

Куттер, М. И. Теория и принципы бухгалтерского учета / М.И. Куттер. – М.: Филинъ, 2013. – 543 с. ↑

-

Савицкая, Г. В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В.Савицкая. – Мн.: Новое знание, 2015. – 318 с. ↑

-

Ламыкин, И.А. Бухгалтерский учет. Учебник / И.А. Ламыкин. – М.: Информационно-издательский дом «Филинъ», Ригант, 2013. – 520 с. ↑

-

Куштуев, А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика / А.А. Куштуев. // Деньги и кредит. 2012. - № 12. - С. 55 - 60. ↑

-

Крейнина, М.Н. Финансовое состояние предприятия: методы оценки / М.Н. Крейнина. – М.: Филинъ, 2012. – 286 с. ↑

-

Куттер, М. И. Теория и принципы бухгалтерского учета / М.И. Куттер. – М.: Филинъ, 2013. – 543 с. ↑

-

Баканов, М.И. Курс экономического анализа /Под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2015. – 103 с. ↑

-

Анализ хозяйственной деятельности предприятия / Под ред. В.В. Ковалева, О.Н. Волкова. – М., 2014. – 299 с. ↑

-

Бариленко, В.И. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко. – М.: КНОРУС, 2014. – 287 с. ↑

- Налоги с физических лиц и их экономическое значение (Общая характеристика налогов, взимаемых с физических лиц)

- Построение организационных структур (Организационная структура управления как одно из ключевых понятий менеджмента)

- Методы оценки денежного потока при оценке кредитоспособности и структурирования сделки заемщика (Теоретическое представление категории «денежные потоки»)

- Особенности организации судебной власти в рф

- Субъективная сторона преступления. Формы вины

- Государственная социальная помощь (Условия и процесс признания граждан нуждающимися в социальной помощи)

- .Влияние кадровой стратегии на работу службы персонала.

- Влияние кадровой стратегии на работу службы персонала (на примере предприятия ООО «АБФ»)

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение)(Профессиональное обучение)

- Невербальные проявления эмоциональных состояний человека (Понятие о эмоциях и механизмах их возникновения)

- Оборотные активы предприятия (Теоретические аспекты управления оборотным капиталом )

- Эволюция антимонопольного законодательства в разных странах: понятие и сущность