Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 3800 штук публичного акционерного общества «Газпром»

Содержание:

Введение

Цель оценки: Определение стоимости объекта оценки.

Вид стоимости: Рыночная.

Предполагаемое использование результатов оценки: Для сделки купли-продажи.

Дата оценки: 01.09.2019.

Задачи:

- определение задания на оценку

- анализ рынка объекта оценки,

- анализ методологии и выбор подходов и методов к расчету стоимости Объекта оценки,

- расчет стоимости Объекта оценки в рамках выбранных методов,

- согласование результатов, полученных в рамках различных подходов.

- определение итоговой стоимости Обьекта оценки.

Краткий анализ рынка объекта оценки и ценообразующих факторов.

«Газпром» — одна из самых крупных энергетических корпораций в мире. Это — поистине газовый гигант, которому принадлежат огромные ресурсы — около 72% природного газа на территории России и более 17% мировых запасов. Деятельность корпорации ориентирована на добычу, переработку, а также транспортировку нефти и газа. Газотранспортная сеть протяженностью более 168 тыс. км, позволяет осуществлять бесперебойные поставки топлива в европейские страны.

Корпорация ведет разведку и добычу углеводородов не только в России, а и участвует в разработке месторождений за рубежом. На данный момент крупнейшие проекты осуществляются в Венесуэле и Бенгальском заливе.

Обыкновенные акции ПАО «Газпром»

Акции «Газпрома» — это наиболее ликвидные и популярные ценные бумаги российского фондового рынка. Под тиккером GAZP они торгуются на Московской фондовой бирже. Депозитарные расписки компании включены в листинги крупнейших мировых бирж — Франкфуртской (FWB), Лондонской (LSE), Сингапурской (SGX).

Ценные бумаги корпорации входят в число «голубых фишек» российского фондового рынка, их удельный вес в индексах РТС и ММВБ имеет наибольшую величину. Дневной оборот по сделкам составляет более 3 млрд. руб.

Акции Газпрома вызывают стабильный интерес многочисленных отечественных и зарубежных инвесторов и спекулянтов. Эксперты считают акции корпорации сильно недооцененными, а поэтому представляющими интерес для инвестирования на долгосрочную перспективу.

Динамика курса акций ПАО «Газпром»

Изначально ценные бумаги газового гиганта торговались только на Санкт-Петербургской фондовой бирже. Первые сделки были зарегистрированы в 1997 году, стартовав с цены 3 рубля 59 коп. На ММВБ — акции компании торгуются с 2006 года.

Начало двухтысячных связано с приходом на рынок крупных инвесторов и инсайдеров. Их активный интерес подтолкнул цену GAZP вверх, в результате чего бумаги компании сильно подорожали и с 2003 г. до 2006 г. «взлетели» с уровня 20 рублей до 358,75 руб.

Далее было коррекционное движение вниз. К предыдущим максимумам на уровне 350 — 360 руб. акция вернулась в 2008 году. В этот период времени капитализация компании составляла более 330 млрд. дол. США.

В мае 2008 года началось стремительное падение цены GAZP — мировой финансовый кризис спровоцировал «массовое бегство» инвесторов, которые стремительно распродавали свои активы. В октябре 2008 г. акция торговалась уже по 80 руб.

Следующий рост стоимости бумаг Газпрома аналитики связывают с открытием нового хранилища в 2011 году. Тогда цена достигла 243 руб. Выше она не пошла, и больше до этих ценовых уровней акция не поднималась.

Последние пять лет бумага торговалась в боковом диапазоне 120 — 160 руб., причем большую часть времени цена двигалась в пределах 130 — 150 руб., и инвесторы с нетерпением ждали окончания этого затянувшегося боковика.

Акция два раза пыталась пробиться вверх в феврале 2015 г. и апреле 2016 г., но затем вновь вернулась к привычным значениям. Летом 2017 года сформировалась разворотная фигура «Двойное дно». После этого цена акции выросла в январе 2018 года до 151,65 руб., затем произошла коррекция к уровням 135 — 140 руб. До июля цена находилась в диапазоне 135 — 150 руб. В сентябре его верхняя граница была преодолена, затем котировки поднялись выше 160 руб.

GAZP после выхода из формации показывает стабильный рост, и инвесторы задают вопрос: «Удастся ли бумаге достичь докризисного уровня цен и отыграть потери»?

С начала 2018 года стоимость акции выросла на 23 %.

Динамика дивидендов

Инвесторов по-прежнему привлекают акции компании с точки зрения потенциальной возможности роста дивидендных доходов.

Факторы, оказывающие влияние на курс акций «Газпрома»

На стоимость акций корпорации разнонаправленно влияют факторы как внешнего, так и внутреннего характера.

Факторы, способные оказать негативное влияние на курс акций «Газпрома»:

— общая ситуация на российском рынке ценных бумаг;

— геополитический фактор — конфликтная ситуация с Украиной, в результате — санкции; политика США, направленная на вытеснение России с европейского рынка;

— замороженный проект «Южный поток»;

— ситуация на мировых сырьевых рынках;

—.падение потребления газа, вследствие внедрения энергосберегающих технологий, использования альтернативных источников энергии;

— увеличение объемов потребления сланцевого газа, добываемого в США;

— падение курса национальной валюты, вследствие кризисных процессов в экономике.

Факторы, влияющие на рост стоимости акций:

— долгосрочные контракты на поставку газа в Европу, Турцию, Китай;

— налоговая политика государства в отношении ПАО «Газпром»;

— увеличение объемов потребления в связи с оживлением экономик — основных потребителей газа;

— стабильный курс национальной валюты, здесь основную роль играет политика Центрального банка;

Раздел I

ЗАДАНИЕ НА ОЦЕНКУ

Информация данного раздела приведена в полном соответствии с заданием на оценку, являющимся неотъемлемой частью договора на оказание услуг по оценке 00386/19-А от 01.09.2019. заключенный между Ивановым Иваном Ивановичем и ООО «Оценка».

|

Объект оценки (п. 21а ФСО №1): |

Обыкновенные акции ПАО "Газпром" |

|

Дата оценки (п. 21е ФСО №1): |

01.09.2019 |

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки (п. 21б ФСО №1): |

Право собственности |

|

Цель оценки (п. 21в ФСО №1; п. 3 ФСО №2; ст. 11 №135-ФЗ): |

Определение стоимости объекта оценки |

|

Предполагаемое использование результатов оценки |

Для сделки купли-продажи |

|

Вид стоимости: |

Рыночная |

Федеральные стандарты оценки (ФСО)

|

Наименование ФСО |

|

Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. №297 |

|

Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. №298 |

|

Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)» утвержденный Приказом Минэкономразвития России от 20.05.2015 г. №299 |

|

Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)» утвержденный Приказом Минэкономразвития России от 01.06.2015 г. №326 |

|

Наименование стандартов и правил оценочной деятельности СРО |

|

Свод стандартов и правил Ассоциации «Саморегулируемая организация оценщиков «Экспертный совет». |

ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ДОПУЩЕНИЯ

|

Допущения, на которых должна основываться оценка (п. 21ж ФСО №1): |

|

Отчет об оценке должен быть подготовлен в соответствии со следующими допущениями: |

|

1.Оценка основана на информации и документах, предоставленных заказчиком, которые предполагаются достоверными. |

|

2.От оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу составленного отчета или оцененного имущества, кроме как на основании отдельного договора с заказчиком или официального вызова суда. |

|

3.Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где это возможно, делаются ссылки на источник информации. |

|

4.Ни заказчик, ни оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено договором на оказание услуг по оценке. Разглашение содержания отчета, как в целом, так и по фрагментам возможно только после предварительного письменного согласования. Особенно это касается итоговой величины стоимости и авторства отчета. |

|

5.Мнение оценщика относительно величины стоимости действительно только на дату оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических и юридических условий, которые могут повлиять на стоимость оцениваемого имущества. |

|

6.Отчет об оценке содержит профессиональное мнение оценщика относительно рыночной стоимости оцениваемого имущества и не является гарантией того, что сделка произойдет по цене, равной указанной в отчете. |

|

7.Настоящий отчет достоверен лишь в полном объеме. Отдельные части отчета об оценке не могут трактоваться раздельно, а только с полным текстом отчета об оценке. |

|

8.При проведении расчетов оценщик может использовать общепринятое приложение Microsoft Excel. Все расчеты, должны быть выполнены в соответствии с принятыми в данном приложении округлениями и ограничениями. Цифры, приведенные в расчетных таблицах, могут не совпадать с конечным результатом, приведенным там же, т.к. все числовые значения приведены в удобном для визуального восприятия виде, в то время как, для расчетов используются значительно более точные числовые данные. |

|

9.Заказчик принимает на себя обязательство заранее освободить оценщика от всякого рода расходов и материальной ответственности, происходящих из иска третьих лиц к оценщику, вследствие легального использования результатов настоящего отчета, кроме случаев, когда в установленном судебном порядке определено, что возникшие убытки явились следствием мошенничества, халатности или умышленно неправомочных действий со стороны оценщика в процессе выполнения работ по определению стоимости объекта оценки. |

|

10.В связи с невозможностью выявления всех обременений и ограничений на стадии заключения Договора, иные допущения и ограничения, не указанные выше, представлены в отчете об оценке. |

СВЕДЕНИЯ О ЗАКАЗЧИКЕ И ОЦЕНЩИКЕ

Заказчик:

|

Фамилия, имя, отчество: |

Иванов Иван Иванович |

|

Серия и номер паспорта: |

паспорт РФ |

|

Когда, кем выдан: |

ТП №2 ОУФМС РОССИИ ПО МОСКОВСКОЙ ОБЛ. В ВОСКРЕСЕНСКОМ РАЙОНЕ 06.08.2008 |

Оценщик:

|

Фамилия, имя, отчество оценщика: |

|

Кузьмин Алексей Александрович |

|

Документ, удостоверяющий личность: |

|

Паспорт: серия 56 17, номер 389201 |

|

Номер контактного телефона: |

|

8 (916) 766-49-00 |

|

Адрес электронной почты: |

|

a.markelov@magnus-expert.ru |

|

Сведения о членстве оценщика в саморегулируемой организации оценщиков: |

|

Оценщик является членом Ассоциации «Саморегулируемая организация оценщиков «Экспертный совет», регистрационный номер № 2508 |

|

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности: |

|

Диплом о профессиональной переподготовке №642403767151, выдан 03 марта 2016 года, Федеральным государственным бюджетным образовательным учреждением высшего образования «Саратовский государственный технический университет имени Гагарина Ю.А. по программе переподготовки «Оценка стоимости предприятия (бизнеса)». Квалификационный аттестат № 016670-3, выдан 01 марта 2019 года, федеральным бюджетным учреждением «Федеральный ресурсный центр по организации подготовки управленческих кадров», по направлению оценочной деятельности «Оценка бизнеса». |

|

Сведения о страховании гражданской ответственности оценщика: |

|

Гражданская ответственность оценщика Маркелова Антона Валерьевича застрахована в СПАО «РЕСО-ГАРАНТИЯ», Договор (полис) № 922/1382542111/362 от 01 июня 2018 г. Срок действия Договора страхования: с 01 июня 2018 г. по 31 мая 2020 г.; страховая сумма 300 000 (Триста тысяч) рублей. |

|

Стаж работы в оценочной деятельности: |

|

с 2014 года |

|

Сведения о независимости оценщика: |

|

1.Оценщик свидетельствует, что он не является учредителем, собственником, акционером, должностным лицом или работником юридического лица – заказчика, лицом, имеющим имущественный интерес в объекте оценки, либо состоит с указанными лицами в близком родстве или свойстве; |

|

2.Оценщик гарантирует, что в отношении объекта оценки не имеет вещных или обязательственных прав вне Договора; |

|

3.Оценщик гарантирует, что не является участником (членом) или кредитором юридического лица - заказчика либо такое юридическое лицо является кредитором или страховщиком оценщика; |

|

4.Оценщик свидетельствует, что заказчик либо иные заинтересованные лица не вмешивались в деятельность оценщика, что негативно могло повлиять на достоверность результата проведения оценки объекта оценки, в том числе не ограничивали круг вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки; |

|

5.Оценщик свидетельствует, что размер оплаты за проведение оценки объекта оценки по настоящему Договору не зависит от итоговой величины стоимости объекта оценки. |

Исполнитель:

|

Исполнитель: |

|

ООО " Оценка" |

|

Место нахождения Исполнителя: |

|

140000, Московская область, г. Люберцы, Октябрьский проспект, д. 259, офис 102 Б. |

|

Контактная информация Исполнителя: |

|

Тел. 8(925) 174-37-80. E-mail: magnus-expert@mail.ru |

|

Банковские реквизиты Исполнителя: |

|

р/с: 40702810510000328786, открыт в АО «Тинькофф Банк», индекс: 123060, г. Москва, Волоколамский проезд, д. 10, стр. 1, ИНН: 7710140679, КПП: 773401001, БИК: 044525974, к/счет: 30101810145250000974 в ГУ Банка России по ЦФО. |

|

ОГРНИП, дата присвоения Исполнителя: |

|

1185027007703, дата присвоения 11.04.2018 г. |

|

ИНН Исполнителя: |

|

5027263422 |

|

Сведения об обязательном страховании при осуществлении оценочной деятельности: |

|

Дополнительное обеспечение ответственности Исполнителя застраховано САО «ВСК» с лимитом ответственности 10 000 000 (Десять миллионов) рублей. Период страхования с 13 апреля 2019 года по 12 апреля 2020 года. |

|

Сведения о независимости исполнителя: |

|

1.Исполнитель свидетельствует, что не имеет имущественный интерес в объекте оценки и (или) является аффилированным лицом заказчика, а также в иных случаях, установленных законодательством Российской Федерации; |

|

2.Исполнитель свидетельствует, что размер денежного вознаграждения за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки. |

ИНФОРМАЦИЯ О ПРИВЛЕЧЕННЫХ К ПРОВЕДЕНИЮ ОЦЕНКИ

В соответствие с Договором на проведение оценки исполнитель имеет право привлекать к участию в проведении оценки объекта оценки иных исполнителей либо других специалистов и экспертов, и что также не противоречит стандартам оценки Ассоциации «Саморегулируемая организация оценщиков «Экспертный совет», членом которой является оценщик, подписавший настоящий отчет об оценке.

Сторонние организации и специалисты к проведению оценки не привлекались.

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Основанием для проведения оценщиком оценки объекта оценки является договор на оказание услуг по оценке.

Ограничения и пределы применения полученной итоговой стоимости:

- итоговая величина стоимости может быть использована только для целей и предполагаемого использования результатов оценки, указанных в настоящем отчете об оценке;

- итоговая величина стоимости объекта оценки, указанная в отчете, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством Российской Федерации, или в судебном порядке не установлено иное. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета, за исключением случаев, предусмотренных законодательством Российской Федерации.

Основные факты и выводы:

|

Общая информация |

|

|

Номер отчета об оценке: |

00386/19-А |

|

Объект оценки: |

Обыкновенные акции ПАО "Газпром" |

|

Вид прав: |

Собственность |

|

Дата оценки: |

01.09.2019 |

|

Период проведения работ: |

с 01.09.2019 г. по 16.09.2019 |

|

Дата составления отчета об оценке: |

16.09.2019 |

|

Результаты оценки, полученные при применении различных подходов к оценке |

|

|

Стоимость объекта оценки в рамках сравнительного подхода: |

592420 (Пятьсот девяносто две тысячи четыреста двадцать ) руб. |

|

Стоимость объекта оценки в рамках доходного подхода: |

Обоснованно не применялся |

|

Стоимость объекта оценки в рамках затратного подхода: |

Обоснованно не применялся |

Раздел II

Право собственности на акции, представленных в виде бездокументарных именных ценных бумаг в количестве 3800 штук ПАО «Газпром» |

||

|---|---|---|

|

Наименование показателя |

Характеристика показателя |

Комментарии |

|

Ценная бумага |

Акция |

ГК РФ статья 142,ФЗ «О рынке ценных бумаг» (статья 2) |

|

Вид ценной бумаги |

Бездокументарная именная |

Статья 29 ФЗ О рынке ценных бумаг», статья 25 ФЗ «Об акционерных обществах». |

|

Категория |

Обыкновенная привилегированная |

ФЗ «Об акционерных обществах» |

|

Тип привилегированных акций |

|

Статья 32 ФЗ «Об акционерных обществах» Обыкновенные акции не делятся на типы. |

|

Прочие характеристики акции: |

бессрочные, эмиссионные |

ФЗ «О рынке ценных бумаг» |

|

Номинальная стоимость акции |

5 рублей |

ФЗ «Об акционерных обществах» |

|

Величина уставного капитала АО |

118368 млн.РУБ |

Устав общества |

|

Количество размещённых акций в 100% уставного капитала АО |

23 673 512 900 ( НЕ БОЛЕЕ 4,4% уставного капитала |

В соответствии с уставом общества и решением о выпуске акций |

|

Количество акций, представленных на оценку |

3800 (штук) |

В соответствии с заданием на оценку |

|

Доля оцениваемых акций в уставном капитале АО |

Менее 0,01% |

Расчёт оценщика |

|

Количество оплаченных акций |

3800 (штук), подтверждено справкой с бухгалтерии эмитента |

Статья 2 ФЗ «Об Акционерных обществах» |

|

Количество голосующих акций в обществе на дату оценки |

0 (%) |

Статья 49 ФЗ « Об акционерных обществах» Расчёт оценщика |

|

Доля оцениваемых акций от количества голосующих акций |

0 (%) |

Расчёт оценщика |

|

Правоустанавливающий документ на акции |

Решение о выпуске акций. Зарегистрировано в Банке России, от 20.05.1993. |

Статья 18 ФЗ «О рынке ценных бумаг» |

|

Государственный регистрационный номер выпуска акций Государственный регистрационный номер и индивидуальный номер (код) дополнительного выпуска Идентификационный номер выпуска |

1-02-0028-A |

Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг». |

|

Подтверждение обращаемости объекта оценки |

Отчёт об итогах выпуска акций, либо уведомление по выпуску акций Зарегистрировано в ФСФР России, Банке России, от 20/05/1993 г. |

«Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка по лицевому счёту гр.Иванова Ивана Ивановича |

ФЗ «О рынке ценных бумаг» |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг эмитента |

Наименование, место нахождения, наличие лицензии на профессиональный вид деятельности |

Сведения о выдаче лицензий на сайте Банка России |

|

Сведения профучастнике, осуществляющих учёт прав владельца акции на дату оценки: регистратор, депозитарий, Центральный депозитарий |

Наименование, место нахождение, наличие лицензии на профессиональный вид деятельности |

Сведения о выдаче лицензий на сайте Банка России |

|

Обременения акций (залог, судебное решение) |

Отсутствуют |

Приказ ФСФР России от 30 августа 2013 № 12-78/пз-н «Об утверждении Порядка открытия и ведения депозитариями счётов депо и иных счётов». |

|

Ограничения обращения акций (объекта оценки) |

Публичное акционерное общество |

Статья 32.1 Федерального закона от 26.12.1995 № 208-ФЗ ФЗ «Об Акционерных обществах» Информация из устава, от заказчика |

|

Распорядительные права акций, в голосующей доле оцениваемых акций на дату оценки[1] |

Описание прав доли, с учётом расчёта голосующих акций |

Федерального закона от 26.12.1995 № 208-ФЗ ФЗ «Об акционерных обществах» Анализ информации оценщиком в Уставе |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Информация , полученная на бирже или у организатора торговли |

Федеральный закон от 21.11.2011 № 325-ФЗ «Об организованных торгах». Анализ информации оценщиком |

|

Информация о сделках с акциями эмитента на организованных торгах |

Информация , полученная на бирже или у организатора торговли |

ОАО «Московская биржа» (http://moex.com/) Анализ информации оценщиком |

|

Информация о выплате дивидендов за последние 3-5 лет |

Информация, полученная из годовых отчётов общества, ежеквартальной отчётности эмитента |

|

|

Сведения о предыдущих выпусках акций эмитента |

Решения о выпусках, отчёты о выпусках акций, уведомления . |

Статья 17 ФЗ О рынке ценных бумаг» |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещённым акциям (объявленные акции), и права, предоставляемые этими акциями |

Информация из Устава общества |

Анализ информации оценщиком. |

|

Реквизиты юридического лица и балансовая стоимость данного объекта оценки |

Отсутствует (Собственник – физическое лицо) |

Федеральный закон «Об оценочной деятельности в Российской Федерации»[2] |

Раздел III

- Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции 21.07.2014).

- Федеральный закон «О банках и банковской деятельности от 02.12.1990 № 395-1 (ред. от 13.07.2015).

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 13.07.2015)

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг»,(ред.от21.07.2014).

- Федеральный закон от 26.12.1995 №208-ФЗ«Об акционерных обществах», (ред. от 29.06.2014)

- Федеральный закон 05.03.1999 № 46- О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред. от23.07.2013)

- Федеральный закон от 15.07.1998 № 31- ФЗ«Об особенностях эмиссии и обращении государственных и муниципальных ценных бумаг»(ред. от14 июня 2012 года).

- Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентамиэмиссионныхценных бумаг».

- Банк России от 13.10.2014 № 435-П « Положение об аккредитации информационных агентств, которые проводят действия по раскрытию информации о ценных бумагах и об иных финансовых инструментах»

- Приказ ФСФР России от 28.02.2012 № 12-9/пз-н «Об утверждении Положения о порядке и сроках раскрытия инсайдерской информации лиц, указанных в пунктах 1 - 4, 11 и 12 статьи 4 Федерального закона «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

- Банк России 11.09.2014 № 430-П «Положение о порядке ведения реестра эмиссионных ценных бумаг».

- Банк России № 436-П от 13 октября 2014«Положение о порядке выдачи Банком России разрешения на размещение и(или) организацию обращения эмиссионных ценных бумаг Российских эмитентов за пределами Российской Федерации».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынкам».

- Приказ ФСФР России от 30.07.2013 № 13-62/пз-н «О Порядке допуска ценных бумаг к организованным торгам».

- Приказ ФСФР России от 30.07.2013 № 13-63/пз-н «О внесении изменений в приказ ФСФР России от 09.02.2010 № 10-5/пз-н «Об утверждении положения о составе и порядке расчёта показателей, характеризующих уровень ликвидности (предполагаемой ликвидности) и уровень инвестиционного риска ценных бумаг, на основании которых федеральным органом исполнительной власти по рынку ценных бумаг принимается решение о допуске ценных бумаг иностранных эмитентов к публичному размещению и (или) публичному обращению в Российской Федерации».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынка».

- Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)

- Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2)

- Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО№3)

- Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8)

- Письмо ЦБ РФ от 29.12.2009 № 186-Т «О методических рекомендациях«Об оценке финансовых инструментов по текущей (справедливой) стоимости».

- Приказ Минэкономразвития России от 05.04.2013 «Об утверждении Порядка формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц и Единого федерального реестра сведений о банкротстве и Перечня сведений, подлежащих включению в Единый федеральный реестр сведений о банкротстве».

- Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 № 27.

- Письмо ЦБ РФ от 29.12.2009 № 186-Т «О методических рекомендациях«Об оценке финансовых инструментов по текущей (справедливой) стоимости».

- Приказ Росимущества от 08.-9.2011 № 293 «Регламент пользователей Межведомственного портала по управлению государственной собственностью».

- Письмо Банка России от 29.05.2014 N 015-55-4/4158 "О разъяснении вопросов, касающихся предоставления информации держателями реестра владельцев ценных бумаг и номинальными держателями (депозитариями) ценных бумаг.

Раздел IV

Краткий анализ рынка объекта оценки и ценообразующих факторов.

Несмотря на динамику в 2017 (+54% по индексу РТС), Россия остается одним из самых дешевых рынков среди развивающихся стран, торгуясь с дисконтом 15% по среднеотраслевому коэффициенту P/E к индексу MSCI EM. Это соответствует нашему базовому сценарию целевого значения РТС на конец 2018 – 1 330 пунктов (+15% к текущему значению). Согласно оптимистичному сценарию, который предполагает более высокие дивиденды от госкомпаний и улучшение отношений между Россией и США, наше целевое значение индекса РТС составляет 1 400 пунктов (+21%). Аналитики компании «Атон» ожидают, что российский ВВП продемонстрирует рост на 1,5% в 2018. Катализатором этого роста станут высокие цены на нефть (Brent 54 долл./барр. и курс доллара 62 руб.) и укрепление потребительской уверенности. Сомнительно, что целевой показатель ЦБ по инфляции в 4% будет достигнут в 2018 году, но инфляция будет близка (4,5%), и окажется самой низкой в новейшей российской истории. ЦБ сильно не смягчит денежно-кредитную политику в предвыборный год; скорее регулятор ограничит снижение ставки на 1-1,5% с текущих 10%.

«Газпром» — одна из самых крупных энергетических корпораций в мире. Это — поистине газовый гигант, которому принадлежат огромные ресурсы — около 72% природного газа на территории России и более 17% мировых запасов. Деятельность корпорации ориентирована на добычу, переработку, а также транспортировку нефти и газа. Газотранспортная сеть протяженностью более 168 тыс. км, позволяет осуществлять бесперебойные поставки топлива в европейские страны.

Корпорация ведет разведку и добычу углеводородов не только в России, а и участвует в разработке месторождений за рубежом. На данный момент крупнейшие проекты осуществляются в Венесуэле и Бенгальском заливе.

Обыкновенные акции ПАО «Газпром»

Акции «Газпрома» — это наиболее ликвидные и популярные ценные бумаги российского фондового рынка. Под тиккером GAZP они торгуются на Московской фондовой бирже. Депозитарные расписки компании включены в листинги крупнейших мировых бирж — Франкфуртской (FWB), Лондонской (LSE), Сингапурской (SGX).

Ценные бумаги корпорации входят в число «голубых фишек» российского фондового рынка, их удельный вес в индексах РТС и ММВБ имеет наибольшую величину. Дневной оборот по сделкам составляет более 3 млрд. руб.

Акции Газпрома вызывают стабильный интерес многочисленных отечественных и зарубежных инвесторов и спекулянтов. Эксперты считают акции корпорации сильно недооцененными, а поэтому представляющими интерес для инвестирования на долгосрочную перспективу.

Динамика курса акций ПАО «Газпром»

Изначально ценные бумаги газового гиганта торговались только на Санкт-Петербургской фондовой бирже. Первые сделки были зарегистрированы в 1997 году, стартовав с цены 3 рубля 59 коп. На ММВБ — акции компании торгуются с 2006 года.

Начало двухтысячных связано с приходом на рынок крупных инвесторов и инсайдеров. Их активный интерес подтолкнул цену GAZP вверх, в результате чего бумаги компании сильно подорожали и с 2003 г. до 2006 г. «взлетели» с уровня 20 рублей до 358,75 руб.

Далее было коррекционное движение вниз. К предыдущим максимумам на уровне 350 — 360 руб. акция вернулась в 2008 году. В этот период времени капитализация компании составляла более 330 млрд. дол. США.

В мае 2008 года началось стремительное падение цены GAZP — мировой финансовый кризис спровоцировал «массовое бегство» инвесторов, которые стремительно распродавали свои активы. В октябре 2008 г. акция торговалась уже по 80 руб.

Следующий рост стоимости бумаг Газпрома аналитики связывают с открытием нового хранилища в 2011 году. Тогда цена достигла 243 руб. Выше она не пошла, и больше до этих ценовых уровней акция не поднималась.

Последние пять лет бумага торговалась в боковом диапазоне 120 — 160 руб., причем большую часть времени цена двигалась в пределах 130 — 150 руб., и инвесторы с нетерпением ждали окончания этого затянувшегося боковика.

Акция два раза пыталась пробиться вверх в феврале 2015 г. и апреле 2016 г., но затем вновь вернулась к привычным значениям. Летом 2017 года сформировалась разворотная фигура «Двойное дно». После этого цена акции выросла в январе 2018 года до 151,65 руб., затем произошла коррекция к уровням 135 — 140 руб. До июля цена находилась в диапазоне 135 — 150 руб. В сентябре его верхняя граница была преодолена, затем котировки поднялись выше 160 руб.

GAZP после выхода из формации показывает стабильный рост, и инвесторы задают вопрос: «Удастся ли бумаге достичь докризисного уровня цен и отыграть потери»?

С начала 2018 года стоимость акции выросла на 23 %.

Динамика дивидендов

Инвесторов по-прежнему привлекают акции компании с точки зрения потенциальной возможности роста дивидендных доходов.

Факторы, оказывающие влияние на курс акций «Газпрома»

На стоимость акций корпорации разнонаправленно влияют факторы как внешнего, так и внутреннего характера.

Факторы, способные оказать негативное влияние на курс акций «Газпрома»:

— общая ситуация на российском рынке ценных бумаг;

— геополитический фактор — конфликтная ситуация с Украиной, в результате — санкции; политика США, направленная на вытеснение России с европейского рынка;

— замороженный проект «Южный поток»;

— ситуация на мировых сырьевых рынках;

—.падение потребления газа, вследствие внедрения энергосберегающих технологий, использования альтернативных источников энергии;

— увеличение объемов потребления сланцевого газа, добываемого в США;

— падение курса национальной валюты, вследствие кризисных процессов в экономике.

Факторы, влияющие на рост стоимости акций:

— долгосрочные контракты на поставку газа в Европу, Турцию, Китай;

— налоговая политика государства в отношении ПАО «Газпром»;

— увеличение объемов потребления в связи с оживлением экономик — основных потребителей газа;

— стабильный курс национальной валюты, здесь основную роль играет политика Центрального банка;

Раздел V

ПАО «Газпро́м» — российская транснациональная энергетическая компания, более 50 % акций которой принадлежит государству. Является холдинговой компанией Группы «Газпром». Непосредственно ПАО «Газпром» осуществляет только продажу природного газа и сдаёт в аренду свою газотранспортную систему. По состоянию на 31 декабря 2017 года, акционерами компании являлись[40]:

общества, контролируемые Российской Федерацией (50,23 %), включая:

Росимущество (38,37 %);

ОАО «Роснефтегаз» (10,97 %);

ОАО «Росгазификация» (0,89 %);

держатели АДР (25,20 %);

прочие зарегистрированные лица (24,57 %).

Высшим органом управления ПАО «Газпром» является собрание акционеров. Непосредственно собранию акционеров подчиняется совет директоров, который осуществляет общее руководство, и правление, которое имеет функции исполнительного органа.

Раздел VI

Определение рыночной (справедливой) стоимости

В настоящем Отчете определяется рыночная (справедливая) стоимость акций ПАО "Газпром". Определение рыночной (справедливой) стоимости приводится в соответствии с действующим в РФ законодательством, на основании Федерального закона №135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции Федерального закона от 28.12.2010 г. № 431-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и статью 5 Федерального закона «О внесении изменений в Федеральный Закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации»), Федеральным стандартом оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденного Приказом Минэкономразвития России N 297 от 20.05.2015 г., Федеральным стандартом оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденного Приказом Минэкономразвития России N 298 от 20.05.2015 г., Федеральным стандартом оценки «Требования к отчету об оценке (ФСО №3)», утвержденного Приказом Минэкономразвития России N 299 от 20.05.2015 г., Стандартами СРО «Экспертный Совет». Как субъект гражданских правоотношений Исполнитель придерживается требований Федерального Закона и Федеральных Стандартов оценки, обязательных к применению субъектами оценочной деятельности.

Согласно Федеральному Закону «Об оценочной деятельности в Российской Федерации», а также Федеральным Стандартам оценки, обязательным к применению субъектами оценочной деятельности, под рыночной (справедливой) стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Стандарты Международного комитета оценки (The International Assets Valuation Standards Committee) определяют рыночную стоимость, как расчетную величину, равную денежной сумме, за которую имущество должно перейти из рук в руки на дату оценки в результате коммерческой сделки, заключенной между добровольным покупателем и добровольным продавцом после выставления имущества на продажу общепринятыми способами; при этом полагается, что каждая из сторон действует компетентно, расчетливо и без принуждения.

Подходы к оценке, метод оценки (Согласно Федеральным Стандартам оценки, обязательным к применению субъектами оценочной деятельности в РФ утвержденного приказом Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) N 297 от 20.05.2015 г.. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)»).

Метод оценки (Согласно Федеральным Стандартам оценки, обязательным к применению субъектами оценочной деятельности в РФ утвержденного приказом Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) N 297 от 20.05.2015 г.. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)»).

Метод оценки – последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Общая характеристика методов оценки

При определении рыночной (справедливой) стоимости бизнеса (предприятия, как действующего, контрольного или неконтрольного пакета акций) в соответствии с международными стандартами и с принятой в России практикой могут использоваться три принципиально различных подхода (затратный, сравнительный и доходный), внутри которых могут быть варианты и различные методы расчетов. В наглядной форме все подходы и методы приведены в таблице, а ниже будет дано краткое описание каждого из них.

Подходы и методы оценки

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Методы |

Стоимость чистых активов Ликвидационная стоимость |

Компания-аналог (рынок капитала) Сделки Отраслевые коэффициенты |

Дисконтированные будущие доходы Капитализация доходов |

|

Уровень стоимости |

Стоимость контрольного пакета акций |

Рынок капитала - стоимость неконтрольного пакета Сделки, отраслевые коэффициенты -стоимость контрольного пакета |

Как правило, стоимость контрольного пакета |

Доходный подход

Подход с точки зрения дохода данный метод представляет собой процедуру оценки стоимости, исходя из того принципа, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса.

Данный подход к оценке считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, а поток будущих доходов, позволяющий ему окупить вложенные средства и получить прибыль.

Существует два метода пересчета чистого дохода в текущую стоимость: метод капитализации дохода и метод дисконтированных денежных потоков.

Метод капитализации прибыли используется в случае, если ожидается, что будущие чистые доходы приблизительно будут равны текущим или темпы их роста будут умеренными и предсказуемыми. Причем доходы являются достаточно значительными положительными величинами, т.е. бизнес будет стабильно развиваться.

Метод дисконтированных денежных потоков используется, когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих, можно обоснованно определить будущие денежные потоки, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной.

Затратный подход

Затратный подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Балансовая стоимость активов предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной (справедливой) стоимости. В результате перед оценщиком ставится задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной (справедливой) стоимости каждого актива баланса в отдельности. Далее из полученной суммы вычитают стоимость обязательств предприятия. Итоговая величина, полученная таким образом, отражает рыночную стоимость собственного капитала предприятия. Для расчетов используются данные баланса предприятия на дату оценки (либо на последнюю отчетную дату).

Метод чистых активов. При применении данного метода предприятие оценивается с точки зрения издержек на его создание при условии, что предприятие останется действующим и у него имеются значительные материальные активы. В этом случае определяется рыночная (справедливая) стоимость контрольного пакета акций.

Метод ликвидационной стоимости предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим. Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия, раздельной распродаже его активов и после расчетов со всеми кредиторами.

Сравнительный подход

В соответствии со сравнительным подходом, величиной стоимости оцениваемого предприятия является наиболее вероятная реальная цена продажи аналогичной фирмы, зафиксированная рынком. В рамках данного подхода используются далее описанные методы оценки.

Метод компании-аналога (рынка капитала) базируется на ценах, реально выплаченных за акции сходных компаний на фондовых рынках. Данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Для реализации данного метода необходима достоверная и детальная финансовая и рыночная (справедливая) информация по группе сопоставимых предприятий.

Метод сделок (продаж) является частным случаем метода рынка капитала. Данный метод основан на ценах приобретения целых аналогичных предприятий. Метод определяет уровень стоимости контрольной доли бизнеса, позволяющего полностью управлять предприятием.

Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами. Метод отраслевых коэффициентов пока не получил достаточного распространения в отечественной практике в связи с отсутствием необходимой информации, требующей длительного периода наблюдения

Выбор подходов к оценке

Согласно Международным Стандартам Оценки и Стандартам оценки, обязательным к применению субъектами оценочной деятельности в РФ, применение всех трех подходов к оценке не является обязательным. Оценщики в праве ограничиться теми подходами и методами, применение которых оправдано или возможно в условиях конкретного предприятия, имеющихся данных и сформулированного назначения оценки.

Применение таких основных оценочных мультипликаторов сравнительного подхода как «цена/выручка», «цена/прибыль» и «цена/инвестированный капитал» представляется возможным, так как в реальном доступе имеются данные по компаниям, акции которых имеют котировки на открытых рынках капитала. Есть возможность рассмотреть в динамике за несколько лет бухгалтерскую отчетность данных компаний (данные с порталов www.bloomberg.com и www.reuters.com, а также Интернет-сайты компаний-аналогов) и динамику котировок их акций на биржах (данные с порталов www.reuters.com и http://finance.yahoo.com/).

Расчет стоимости в рамках доходного подхода Оценщик не счел возможным по следующим причинам:

- Инвестиционная деятельности оцениваемой компании и ее финансовый результат в большой степени зависят от конъюнктуры рынка, который в современных условиях подвержен сильным колебаниям. Следовательно, методы доходного подхода, базирующиеся на длительных (до 7 лет) макроэкономических прогнозах, не могут дать корректный результат.

- Методы доходного подхода очень чувствительны к ставке дисконтирования, расчет которой также имеет элементы субъективизма, что может отрицательно сказаться на корректности полученного значения стоимости.

Расчет стоимости в рамках затратного подхода Оценщик не счел возможным по следующим причинам:

Для применения затратного подхода требуются данные бухгалтерского баланса на дату оценки или дату близкую к дате оценке, в связи с тем, что оцениваемый пакет акций является миноритарным, доступны только публичные данные по балансу. Имеющиеся данные бухгалтерского баланса ПАО "Газпром" не соответствуют дате оценки и требуют корректировки.

Таким образом, учитывая все выше приведенные доводы, основываясь на п. 11 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», принимая во внимание цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации, Оценщик пришел к выводу, что сранвительный подход является наиболее подходящим для определения рыночной стоимости объектов оценки..

В разделе VII.

Расчет рыночной стоимости Объекта оценки методом сравнения продаж.

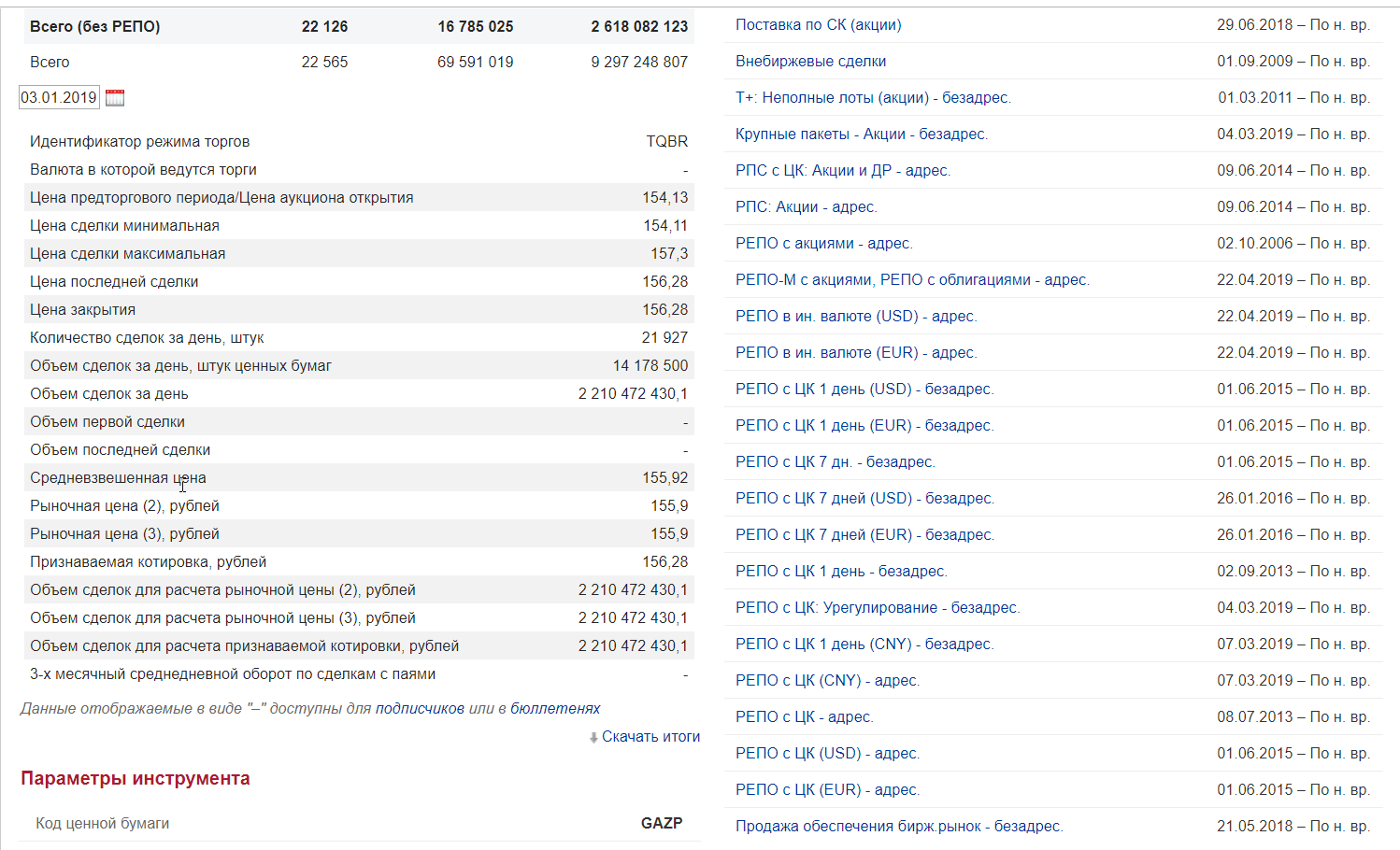

Акции эмитента допущены к обращению на "Московская Биржа ММВБ РТС". Результаты торгов на дату оценки 03.01.2019 приведены ниже.

|

Наименование Объекта |

Рыночная стоимость 1 единицы, руб. |

Количество акций |

Стоимость Объекта оценки, руб. |

|

Обыкновенные акции ПАО «Газпром» |

155,9 |

3800 |

592420,00 |

Скидка на контрольный/неконтрольный характер. Владелец определенной доли акций в общем их объеме получает дополнительные права, связанные с реализацией управленческих функций в акционерном обществе. Наличие дополнительных прав у владельца контрольного пакета акций обуславливает более высокую стоимость акций в данном пакете по сравнению с акциями в миноритарном пакете, владельцы которого не имеют таких прав. Для отражения прав контроля в стоимости пакета акций используют премию за контроль. Таким образом, премия за контроль представляет собой стоимостное выражение преимущества, связанного с владением контрольным пакетом акций. Она отражает дополнительные возможности контроля над предприятием по сравнению с меньшей долей, то есть владением миноритарным пакетом акций. Для отражения неконтрольного характера акций в миноритарном пакете используют скидку за неконтрольный характер. Определение величины скидки на неконтрольный характер пакета и надбавки за контроль поводился в соответствии с минимальными показателями скидок и надбавок, отраженных в таблице ниже.

Учитывая, что удельный вес пакета акций собственника Объекта оценки менее 0,01 %, корректировка по данному фактору не применялась.

В итоге, стоимость одной оцениваемой акции ПАО "Газпром" (Государственный регистрационный номер: 1-02-0028-A) по состоянию на дату оценки, рассчитанная сравнительным подходом, составляет 155,9 РУБЛЕЙ.

Согласование результатов оценки.

Заключительным элементом аналитического исследования ценностных характеристик оцениваемого объекта является сопоставление расчетных стоимостей, полученных при помощи использованных классических методов оценки. Целью согласования результатов является определение наиболее вероятной стоимости прав собственности на оцениваемый объект на дату оценки через взвешивание преимуществ и недостатков проведенных расчетов. Эти преимущества и недостатки оцениваются по следующим критериям:

- Достоверность, адекватность и достаточность информации, на основе которой проводится анализ;

- Способность отразить действительные намерения типичного покупателя и/или продавца, прочие реалии спроса/предложения;

- Действительность метода в отношении учета конъюнктуры и динамики рынка финансов и инвестиций (включая риски);

- Способность метода учитывать структуру и иерархию ценообразующих факторов, специфичных для объекта.

|

Сравнительный подход |

Затратный подход |

Доходный подход |

|

|

Удельный вес |

1 |

0 |

0 |

|

Полученная стоимость |

592420 |

0 |

0 |

В связи с тем, что в процессе оценки использовался только сравнительный подход, его весовой коэффициент принят на уровне 1 (100%). Таким образом, итоговая величина стоимости составит Сумма} (Пятьсот девяносто две тысячи четыреста двадцать ) рублей.

Рыночная стоимость оцениваемого пакета в количестве 3800 акций равна 592420 (Пятьсот девяносто две тысячи четыреста двадцать ) рублей.

Заключение

Согласно условиям договора 00386/19-А от 29.07.2019 произведена оценка рыночной стоимости акций ПАО "Газпром" в количестве 3800 шт.

Права на объект оценки, учитываемые при определении стоимости объекта оценки: право владения, пользования, распоряжения.

Цель оценки: Определение стоимости объекта оценки.

Вид стоимости: Рыночная.

Предполагаемое использование результатов оценки: Для вступления в наследство (предоставление нотариусу).

Дата оценки: 03.01.2019.

Настоящая оценка была проведена в соответствии с требованиями: Федерального Закона от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации» (действ. ред.); Федеральных стандартов оценки, обязательных к применению, в том числе: Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденного Приказом Минэкономразвития России от 20.05.2015 г. №297;

Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденного Приказом Минэкономразвития России от 20.05.2015 г. №298; Федерального стандарта оценки «Требования к отчету об оценке (ФСО №3)» утвержденного Приказом Минэкономразвития России от 20.05.2015 г. №299; Федерального стандарта оценки «Определения кадастровой стоимости (ФСО №4)» утвержденного Приказом Минэкономразвития России от 22.10.2010 года №508; Федерального стандарта оценки «Оценка недвижимости (ФСО №7)», утвержденного Приказом Минэкономразвития России от 01.06.2015 г. №326, а также в соответствии с требованиями стандартов и правил оценочной деятельности Ассоциации «Саморегулируемая организация оценщиков «Экспертный совет», в части не противоречащих федеральному закону и федеральным стандартам оценки.

Полная характеристика объекта оценки, а также все основные предположения, расчеты и выводы содержатся в отчете об оценке. Отдельные части отчета об оценке не могут трактоваться раздельно, а только с полным текстом отчета об оценке, с учетом всех содержащихся в нем допущений.

В результате проведенного анализа и расчетов, с учетом сделанных допущений, итоговая величина рыночной стоимости объекта оценки, по состоянию на дату оценки, составляет:

592420 (Пятьсот девяносто две тысячи четыреста двадцать ) рублей.

Литература

-

Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с ↑

-

Федеральный закон Российской Федерации от 29 июля 1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» ↑

- Практика оценки недвижимости. об оценке рыночной стоимости нежилого помещения общей площадью 1500 кв. м, расположенного в нежилом здании по адресу: г. Москва, ЮВАО, р-н Рязанский, Рязанский просп., 8АС14

- Реклама как сигнал и как информация (Понятие и цели рекламы)

- Виды экономического анализа: теоретический, конкретно-экономический, перспективный, текущий, оперативный, макроанализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности

- Сущность и содержание проблем психологии эмоций

- Управленческий учёт и система отчётности в организации

- Бухгалтерский баланс организации и порядок его составления

- Автоматизация учета выполнения заказов ООО "Ripair"

- Роль мотивации в поведении организации ( Современные технологии мотивации персонала и их использование в практике управления сотрудниками)

- Игра как метод воспитания (Общая характеристика младшего школьника, его учебной игровой деятельности)

- Игра как метод воспитания (Педагог дошкольного образования)

- Менеджмент человеческих ресурсов (Планирование человеческих ресурсов)

- Определение рыночной стоимости объекта оценки (Обзор подходов к оценке)