Определение рыночной стоимости объекта оценки (Обзор подходов к оценке)

Содержание:

Введение

1. Задание на оценку[1]

1.1. Объект оценки.

Объектом оценки является нежилое помещение общей площадью 800 кв. м, расположенное в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки.

Право собственности.

1.3. Цель оценки.

Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки

Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита.

1.5. Вид стоимости.

Рыночная стоимость.

1.6. Дата оценки.

Оценка проведена по состоянию на 01 сентября 2019 г.

1.7. Допущения, на которых должна основываться оценка.

Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является офисное здание общей площадью 800 кв. м, с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м., расположенное в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3 .

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

- Свидетельство о государственной регистрации права аренды и на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности и право аренды.

Собственник объекта оценки. ООО «ЗАКАЗЧИК».

Балансовая стоимость. 2990400 рублей.

Срок проведения оценки. 01.09.2019 г. - 12.09.2019 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2019 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2019 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2019 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. Принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

4.1. Сведения о Заказчике

Общество с ограниченной ответственностью «ЗАКАЗЧИК», юридический адрес: 105082, г. Москва, ул. Фридриха Энгельса, д. 58, стр. 1, ИНН 7701258988, КПП 770101001, ОГРН № 1037739314403, расчетный счет: 40702810200000001606 в «КБ «Крокус-Банк» ООО, г. Москва, корреспондентский счет 30101810000000000881, БИК 044585881.

4.2. Сведения об оценщике

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор.

ООО «ОЦЕНКА+», 125009, г. Москва, Газетный пер., д. 9, стр. 4. ОГРН 1027739889649 от 25 декабря 2002 г.

Страховой полис ООО «ФИРМА-КОНСАЛТИНГ» № 1406МВ40R5492 от 23.12.2014 г. с ОАО «Военно-страховая компания». Период страхования с 1 января 2019 г. по 31 декабря 2019 г.

4.2.2. Кузьмин Алексей Александрович

- член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным

№ 000502. Диплом о профессиональной переподготовке ПП № 542691, выдан 21.04.2015 г. Страховой полис № 6952 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2014 г. по 31 декабря 2019 г. Стаж работы в оценочной деятельности с апреля 2015 года.

4.2.3. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

Официальный сайт Центрального банка РФ www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

интернет-сайты организаций, занимающихся операциями с недвижимостью cian.ru. irr.ru. Ежедневная газета «Из рук в руки», еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-1 от 02.10.2019 г.

6.2. Общая информация, идентифицирующая объект оценки.

Объектом оценки является офисное здание общей площадью 800 кв. м, с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м., расположенное в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3 .

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

122 442 000 |

105 072 000 |

98 556 600 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость офисного здания общей площадью 800 кв. м, с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м., расположенное в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3 ., по состоянию на дату оценки составляет:

(Сто двадцать семь миллионов сто девятнадцать тысяч) руб.

6.5. Ограничения и пределы применения полученной итоговой стоимости

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 122 034 240 руб. – 132 203 760 руб., включительно.

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объект оценки. Объектом оценки является офисное здание общей площадью 800 кв. м, с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м., расположенное в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3 .

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является офисное здание общей площадью 800 кв. м, с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м., расположенное в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3 .

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 01.09.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «ЗАКАЗЧИК».

Балансовая стоимость. 2990400 рублей.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права серия 77-AP 187200от

12 января 2006 года, запись регистрации № 77-77-13/013/2006-857.

Кадастровый паспорт помещения от 28.06.2010 года, под номером 45:280:004:000004870:0001.

Планы и экспликация помещений нежилого здания под номером 45:280:004:000004870:0001, от 28.06.2010 года.

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 1.

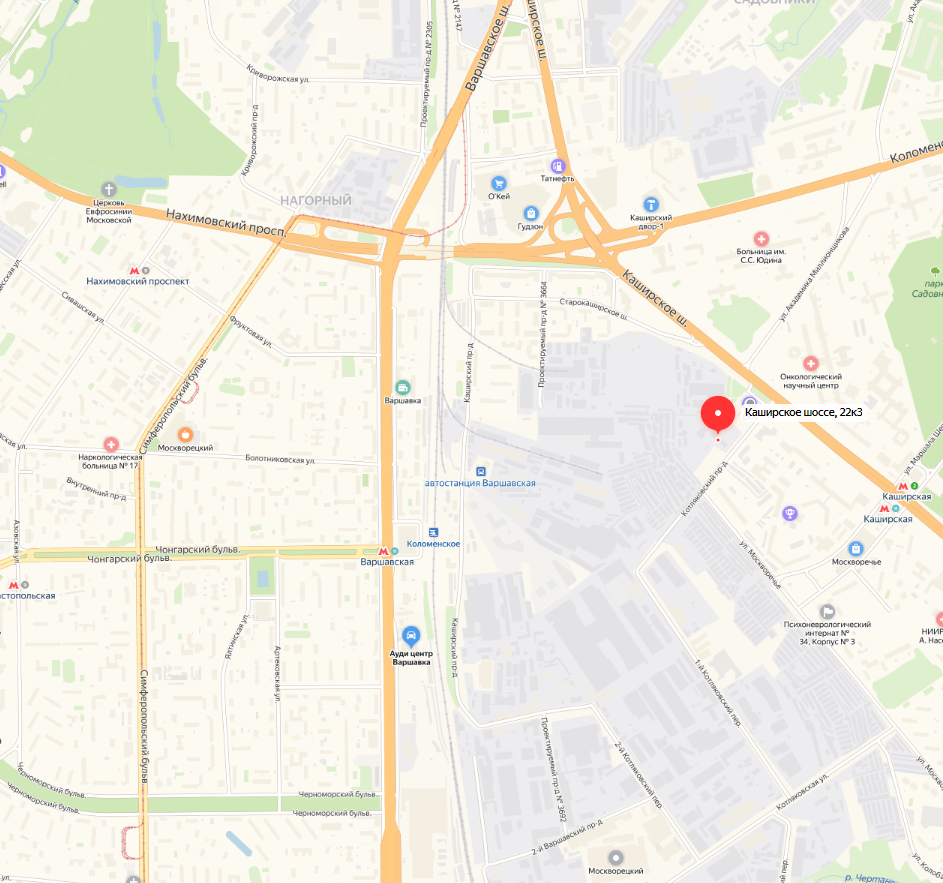

Объектом оценки является нежилое помещение общей площадью 800 кв. м, расположенное на третьем этаже в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3 , находящемся в районе Нагорный Южного административного округа г. Москвы.

Здание находится в 0,5 км от станции метро «Каширская» и в ~1,3 км от станции метро «Нагорная».

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Общая площадь оцениваемого объекта недвижимости составляет 1520,0кв.м.

Оцениваемый объект находится по адресу: г. Москва, Каширское шоссе, д.22 к3 . К зданию обеспечивается возможность подъезда автомобильного транспорта. Материал стен – ж/б плиты. Здание имеет все инженерные коммуникации: водопровод, канализация, отопление центральное от городских сетей, электричество.

Особенности местоположения объекта оценки

Ю́жный администрати́вный о́круг (ЮАО) — один из 12 административных округов города Москвы. Включает в себя 16 районов и является крупнейшим по населению округом города — 1 776 789 чел. (2019). Один из двух округов Москвы (вместе с Центральным), не имеющий территорий за пределами МКАД (не считая территории развязок МКАД с внешней стороны).

Код ОКАТО — 45 296 000 000.

На территории округа расположены станции Замоскворецкой, Серпуховско-Тимирязевской, Люблинско-Дмитровской и Каховской линий метро, а также станции «Шаболовская» и «Ленинский проспект» Калужско-Рижской линии.

Южный округ занимает площадь 131,177 км² — это 12,2 % территории Москвы. С севера он ограничен Ленинским проспектом, с юга — МКАД, с востока — долиной Москвы-реки, с запада — долиной реки Котловки и массивом Битцевского леса. В составе округа — 16 районов

По данным Мосгорстата на 1 января 2010 года в округе проживают 1 млн. 573,4 тыс. жителей. При этом крупные районы Орехово-Борисово Южное, Бирюлёво Восточное, Чертаново Южное и другие, традиционно причисляемые к «спальным», соседствуют с промышленными районами.

Промышленное производство на юге Москвы возникло ещё в начале XVII века, а многие предприятия перешагнули столетний рубеж. В настоящий момент в округе работают 186 предприятий и организаций научно-промышленного комплекса, 16,5 тысяч малых и средних предприятий, на которых трудятся в общей сложности около 293 тысяч человек, а также 6116 предприятий потребительского рынка

По территории Южного округа идут четыре линии метро — Замоскворецкая, Серпуховско-Тимирязевская, Люблинско-Дмитровская и Каховская.

В Южном округе расположены 105 лечебно-профилактических учреждений, в том числе 73 — окружного, 15 — городского, 17 — федерального подчиненияВ сфере здравоохранения занято более 19 тысяч медицинских работниковВ округе расположено 555учреждений образования, в которых обучаются свыше 99 тысяч детей; более 200учреждений культуры (театры, музеи, киноконцертные залы, библиотеки, выставочные залы, дворцы и дома культуры, студии) окружного, городского и федерального уровня. Почти половина из них — 55 библиотек, 10 музыкальных школ, 5 выставочных залов, 3 театра, 2 музея и 14 домов культуры — финансируются из городского бюджета.

На территории округа размещено 1803 спортивных объектов в том числе: бассейнов — 11(6 системы Департамента физической культуры и спорта города Москвы), мини-бассейнов в детских садах — 76, стадионов — 21, спортивных залов — 288, спортивных площадок — 481, 1 горнолыжная база, Московский центр боевых искусств, конноспортивный комплекс «Битца» и 14 спортивных комплексов. Крытые катки работают в районах: Бирюлёво Западное — «Пингвин» и Зябликово — «Русь», построены и введены в эксплуатацию: бассейн на ул. Медынская, д. 9А (район Бирюлёво Западное), универсальные спортивные залы по адресам: ул. Лебедянская, д. 16 (район Бирюлёво Восточное), Чертановская улица, д. 59 (район Чертаново Южное), Россошанский проезд, д. 4, корп. 4 (район Чертаново Южное), ул. Дорожная, д. 44 (район Чертаново Южное), ул. Елецкая, д. 17 (район Орехово-Борисово Северное), Кавказский б-р, д. 16 (район Царицыно), ул. Донбасская, д. 6 (район Бирюлёво Восточное). На сегодняшний день в округе функционируют 17 учреждений спортивной направленности системы Департамента физической культуры и спорта города Москвы, в которых работают 57 отделений по видам спорта, в которых на бюджетной основе занимаются на разных этапах подготовки 20654 детей и подростков. По итогам 2012 года Южный административный округ занял 2 место в комплексном зачёте московских Спартакиад по месту жительства.

Природный комплекс округа включает в себя лесопарки, парки, скверы, бульвары, озеленённые территории, долины рек. На территории ЮАО расположено 72 водоёма (в том числе: малых рек, ручьёв — 22; прудов — 50) площадью 222,57 гектаров, что составляет порядка 24 % общей площади водных поверхностей Москвы

193 природных объекта на территории округа квалифицируются как памятники природы местного значения, например, такие как долина реки Городни, Аршиновский парк, усадьба Загорье, Шмелёвский и Царицынский ручьи с долинами. Царицынский парк занимает площадь свыше 100 гектаров — от района Царицыно до города Видное. Федеральное учреждение культуры «Государственный историко-архитектурный художественный и ландшафтный музей-заповедник „Царицыно“» преобразовано в учреждение культуры города Москвы (с тем же наименованием) и передано в государственную собственность города Москвы на основании распоряжения Правительства Российской Федерации от 25.02.2004 № 260-р.

Из года в год округ подтверждает звание одного из самых благоустроенных в столице, завоёвывая призовые места в конкурсе «Московский дворик» Отрадно, что при активном участии населения все больше дворов в округе становится красивыми и ухоженными. С каждым годом растёт число участников конкурса «Улучшаем своё жилище». Другие достопримечательности округа: ансамбль историко-архитектурных памятников XVI—XIX веков «Донской монастырь»; одно из древнейших мест Москвы — музей-заповедник «Коломенское»; историко-архитектурный ансамбль XVI—XVIII веков «Симонов монастырь».

Южный округ — лидер в Москве и по развитию малого предпринимательства. На 15 500 предприятиях малого бизнеса заняты свыше 245 тысяч человек. В ЮАО в последние годы уделяется большое внимание развитию научно-технического потенциала институтов и предприятий, многие из которых являются флагманами в своих отраслях.

Наго́рный райо́н — район в Москве, расположенный в Южном административном округе. Району соответствует внутригородское муниципальное образование «Нагорное». данным на 2010 год площадь территории района составляет 541,61га[2]. Население — 80 981[3] чел. (2019). Плотность населения — 14137,8 чел./км², площадь жилого фонда — 1551,4 тыс. м² (2010 год)[2]. Район Нагорный характеризуется плотной жилой застройкой и низкими экологическими показателями. В северной его части находятся промышленные предприятия, занимая в общей сложности более трети территории района. А вот на зеленые насаждения приходится лишь 4% площади: по этому показателю Нагорный входит в двадцатку самых неозелененных районов Москвы. Вдоль всей территории Нагорного проходит Каширское шоссе, которое серьезно нарушает экологическую ситуацию в районе.

Источники: http://wikipedia.ru/ -свободная интернет-энциклопедия.

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Росстатом опубликована предварительная оценка динамики ВВП в 2019году. В целом за 2018 г. валовой внутренний продукт (с учетом предварительной оценки III квартала) сократился на 0,7 % г/г, что совпадает с оценкой Минэкономразвития России. В октябре сезонно сглаженный индекс ВВП, по оценке Минэкономразвития России, показал нулевую динамику. Позитивную динамику с сезонной корректировкой показали обрабатывающие производства и строительство. За десять месяцев 2018 г. снижение ВВП оценивается в 0,7 % г/г, в том числе за октябрь – на 0.5%гг

Ситуация в промышленном производстве в целом в октябре несколько улучшилась относительно предыдущего месяца. Индекс промышленного производства снизился на 0,2 % год к году против снижения на 0,8 % в сентябре, по итогам десяти месяцев 2018 г. – вырос на 0,3 % год к году. Добыча полезных ископаемых в октябре продолжает показывать положительные темпы (0,8 % год к году), за десять месяцев – рост на 2,2 % год к году. Обрабатывающие производства в октябре вдвое замедлили темпы снижения против сентября (-0,8 % год к году). Снижение за январь-сентябрь составило 0,9 % год к году. Производство и распределение электроэнергии, газа и воды выросло на 1,1 % в октябре и на 0,7 % в январе-октябре год к году. Рассчитываемый Минэкономразвития России сезонно сглаженный индекс также показывает, что динамика промышленного производства в октябре положительна (0,3 % м/м). С исключением сезонных и календарных факторов добыча полезных ископаемых не изменилась в сравнении с предыдущим месяцем, производство и распределение электроэнергии, газа и воды также показало нулевую динамику, обрабатывающие производства выросли на 0,5 % м/м. Сельское хозяйство Объем производства продукции сельского хозяйства продолжает показывать положительную динамику – в октябре 2018 г., по предварительной оценке, он составил 781,1 млрд. рублей (+2,4 % г/г), в январе – октябре 2018 г. – 4675,5 млрд. рублей (+2,9 % г/г). Сезонно сглаженный индекс производства продукции сельского хозяйства в октябре вернулся в положительную область (0,1 % м/м). Инвестиции и строительство В III квартале динамика инвестиций в основной капитал перешла в положительную область (+0,3 % г/г) на фоне низкой базы прошлого года (-13,0 % г/г в III кв. 2015 г.), сезонно очищенный рост составил +0,6 % кв./кв. По итогам девяти месяцев сокращение инвестиций замедлилось до -2,3 % г/г. Пересмотрены данные за 2015-2018 гг. по объему работ по виду деятельности «Строительство» за счет уточнения итогов 2015 года. В результате падение в 2015 О текущей ситуации в экономике Российской Федерации в январе-октябре 2018 года 4 году сократилось до -4,8 % г/г (ранее -7,0 % г/г), а по итогам девяти месяцев 2018 г. усилилось до -5,8 % г/г (ранее -4,4 % г/г). В октябре наблюдается наименьший отрицательный темп прироста с декабря 2014 года. Сокращение составило -0,8% г/г (сезонно сглаженный индекс увеличился на 1,6 % м/м), по итогам десяти месяцев сокращение замедлилось до -5,0 % г/г. Динамика вводов жилых домов остается в отрицательной области (-13,0% г/г в октябре, с устранением сезонности – -3,9 % м/м), введено 6,1 млн. кв. м общей площади. С начала года снижение составило 6,4 % г/г. По оперативным данным, по итогам девяти месяцев сальдированный финансовый результат по основным видам экономической деятельности вырос на 20,6 % г/г. Наибольший положительный вклад в прирост финансовых результатов деятельности организаций внесли операции с недвижимым имуществом, аренда и предоставление услуг, транспорт и обрабатывающие производства.

В октябре, по данным Росстата, потребительская инфляция ускорилась до 0,4 % с 0,2 % в сентябре. При этом основной вклад в инфляцию августа внесло удорожание продовольственных товаров, в основном за счет сезонного возобновления роста цен на плодоовощную продукцию. Рост цен на непродовольственные товары замедлился, а на услуги цены снизились. В годовом выражении инфляция продолжает снижаться – до 6,1 % с 6,4 % в сентябре, чему способствуют низкий рост потребительских цен в текущем году и высокая база предыдущего года. С начала года по 14 ноября прирост потребительских цен сохранился на минимальном уровне – 4,8 %, что на 6,9 п. пункта ниже прироста потребительских цен за аналогичный период прошлого года.

Источник: Официальный сайт Минэкономразвития РФ, http://economy.gov.ru/minec/activity/sections/macro/monitoring , Мониторинг и анализ социально-экономического развития РФ.

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является офисное здание общей площадью 800 кв. м, с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м., расположенное в нежилом здании по адресу: г. Москва, Каширское шоссе, д.22 к3 .

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- помещения нежилого назначения, которые возможно использовать как офисные помещения.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

Средневзвешенная цена за месяц в рублях выросла на 13% и составила 178 488 руб./кв. м. Курс доллара в августе практически не изменился, поэтому в долларовом эквиваленте цена также выросла на 13%, составив 2 994 $/кв. м.

Рост цен год во многом был обусловлен выходом в августе большого объема дорогих офисных помещений. За год цены снизились на 10%.[2]

Для сравнительного анализа помещений свободного назначения были отобраны следующие объекты-аналоги.

- г. Москва, Дмитрия Ульянова ул, 37С2, м. Академическая, Нагорная, офисное здание, 2 этажа, площадь 916,2 кв. м, хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 164 000 000 руб.

- г. Москва, Нагорная ул, 29К4, м.Нагорная, Нагатинская, офисное здание, 2 этажа, площадь 513 кв.м., хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 94000000 руб.

- г. Москва, Загородное ш., 10К4, м. Нагатинская, офисное здание, 2 этажа, площадь 641 кв.м., хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 988614430 руб.

- г. Москва, Болотниковская ул.,18К1, м.Нагатинская, Варшавская, офисное здание, 2 этажа, площадь 1800 кв.м., хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 280 000 000 руб.

- г. Москва, Дмитрия Ульянова ул, 37К2, м. Академическая, Нагорная, офисное здание, 2 этажа, площадь 1672,4 кв. м, хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 270 000 000 руб.

Ставки арендной платы за нежилые помещения

|

№ п/п |

Объект-аналог |

Ставка арендной платы, |

|---|---|---|

|

1 |

Г. Москва, метро «Коломенская», ул. Кашисркое ш, дом 13Б, офисное здание, 7 этажей, площадь 2400 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

15000 |

|

2 |

Г. Москва, метро «Каширская», ул. Каширское ш., 35, офисное здание, 4 этажа, площадь 1800 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

16500 |

|

3 |

Г. Москва, метро «Кантемировская, Каширская», ул. Котляковская, 6, офисное здание, 3 этажа, площадь 3600 кв.м., , сделан ремонт. Арендная ставка с учетом НДС 15 900 руб. за 1 кв. м в год (Интернет-сайт cian.ru) |

23500 |

|

4 |

Г. Москва метро Каширская, Нагорная, Электролитный проезд, 3С23, офисное здание, 3 этажа, площадью 1280 кв. м, сделан ремонт. Арендная ставка с учетом НДС 20000 руб. за 1 кв. м в год (Интернет-сайт cian.ru) |

20000 |

|

5 |

Г. Москва, метро Нагатинская, нагорная, Каширская, Варшавское ш,, д.42, офисное здание, 4 этажа, площадь 1300 кв.м., сделан ремонт. Арендная ставка с учетом НДС 18 000 руб. за 1 кв. м в год (Интернет-сайт cian.ru) |

18000 |

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Рост цен год во многом был обусловлен выходом в августе большого объема дорогих офисных помещений. За год цены снизились на 10%.

Лидером по объему предложения остаются офисные помещения, доля которых по площади составляет 59%. Далее идут, помещения свободного назначения (17%), производственно-складские помещения (16%) и торговые помещения (7%).

Офисная недвижимость

Объем предложения офисных помещений на продажу в августе 2019 г. вырос на 16% по количеству и на 26% по общей площади. Всего на рынке предлагалось 714 объектов общей площадью 1 001 тыс. кв.м и общей стоимостью 199 млрд. руб.

Количество офисных объектов, предлагаемых на продажу в центре, выросло на 28%, их общая площадь - на 144%, в результате чего объем предложения составил 113 объектов площадью 133 тыс. кв. м. При этом существенный рост средней площади был вызван выходом в августе крупного офисного объекта на Озерковской наб. (18 000 кв.м).

Средневзвешенная цена по объектам в центре снизилась на 20% и составила 342 998 руб./кв. м, Существенное снижение цены было обусловлено изменениями в структуре предложения - уходом с рынка таких дорогих и крупных объектов как на ул.Б.Татарская (1040 кв.м, 508 769 руб./кв. м) и на Денежном пер. (1414 кв.м, 1 106 629 рубю/кв. м), так и выходом в августе ряда дешевых объектов - на Потаповском пер. (6 680 кв.м, 137 725 руб./кв.м), ул. Сретенка (7 000 кв.м, 185 714 руб./кв.м) и Озерковской наб. (18 456 кв.м, 299 339 руб./кв.м) .

Объем предложения на продажу офисов за пределами центра за месяц вырос на 14% по количеству и на 20% по общей площади и составил 601 объект общей площадью 867 тыс. кв. м. Средневзвешенная цена на офисные помещения за пределами центра в августе возросла на 6% и составила 177 357 руб./кв.м. Рост цен во многом был связан как с прекращением экспонирования крупного дешевого объекта на Новодмитровской ул. (60 000 кв.м, 132 000 руб./кв.м), так и с выходом на рынок крупного дорогого объекта на ул. 60-летия Августа (18 000 кв.м, 270 000 руб./кв.м).

Судя по более значительному уменьшению цен по офисным объектам в центре как за месяц, так и за последний год, спрос на них снижается сильнее, чем по помещениям за пределами центра.

Источники: http://rrg.ru/, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway»

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект – офисное здание с земельным участков, вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ

и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный , доходный и затратный подходы.

10.1. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

В своих исследованиях рынка недвижимости оценщик пользовался информацией по ценам предложений продажи объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

Для сравнительного анализа помещений свободного назначения были отобраны следующие объекты-аналоги.

- г. Москва, Дмитрия Ульянова ул, 37С2, м. Академическая, Нагорная, офисное здание, 2 этажа, площадь 916 кв. м, первая линия домов, ближайшее окружение – жилые дома и административные здания, хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 130 000 000 руб.

- г. Москва, Нагорная ул, 29К4, м.Нагорная, Нагатинская, офисное здание, 2 этажа, площадь 513 кв.м., первая линия домов, ближайшее окружение – жилые дома и административные здания , хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 86 800 000 руб.

- г. Москва, Каширское ш., 10К4, м. Кашисркая, офисное здание, 2 этажа, площадь 750 кв.м., хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 93 500 000 руб.

- г. Москва, Болотниковская ул.,18К1, м.Каширская, Нагатинская, Варшавская, офисное здание, 2 этажа, площадь 2000 кв.м., хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 260 000 000 руб.

- г. Москва, Варшавское ш., д.47, м. Нагатинская, Нагорная, офисное здание, 7 этажа, площадь 1600 кв. м, хорошее состояние. Интернет-сайт www.cian.ru. Цена предложения с учетом НДС 225 000 000руб.

Как правило, при корректировке стоимости объектов-аналогов применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи (уторговывание, на расходы, сделанные сразу после покупки, на рыночные условия (время продажи), на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в ЮАО, являются офисными зданиями, на праве собственности, земля арендуется на праве долгосрочной аренды. При оценке применялись корректировки на условия продажи (уторговывание), на отличие площадей. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и является завышенной, т.к. продавец желает продать свое имущество с максимальной выгодой для себя. Покупатель, в свою очередь, стремится приобрести имущество за более низкую цену. Для определения поправок на уторгование использовался сборник СРД№20 – 2019. При продаже помещений коммерческого назначения, расположенных в г. Москве, данная поправка составляет в настоящее время от -10% до -12% для офисных помещений[3]. Здесь и далее поправка на условия продажи (уторговывание) была принята средней. В данном отчете, принято среднее значение поправки для оцениваемого объекта недвижимости -11%.

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объектов сравнения. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+». Для определения поправок на отличие площадей использовался метод компании ФБК[4] Данный метод основан на степенной зависимости между площадью объекта оценки и площадью аналога. Основная формула расчета: Км = (((Sо/Sа)n) – 1)*100 где Км – корректировка на масштаб (площадь), %; Sо – площадь оцениваемого объекта, кв.м; Sа – площадь объекта-аналога, кв.м. n – показатель степени (коэффициент торможения), учитывающий нелинейный характер изменения стоимости конкретных типов недвижимого имущества в зависимости от их площади. Показатель степени (коэффициент торможения) рассчитывается путем установления зависимости между площадью и стоимостью соответствующих объектов. n = lg (C1/C2) /lg (P1/P2) где n – коэффициент торможения; CI, C2 – стоимости сравнительной единицы недвижимого имущества; PI, P2 – одноименные параметры недвижимости. Коэффициент торможения для офисной и торговой недвижимости в Москве равен -0,2/

После анализа объектов-аналогов и учета корректировок производилась проверка однородности полученных стоимостей, путем расчета коэффициента вариации, который не должен превышать 33%

Результаты расчетов приведены в таблице ниже.

Результаты сравнительного анализа и корректировки стоимости объектов-аналогов

|

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|

|---|---|---|---|---|---|---|

|

Стоимость, тыс. руб. |

130 000 |

86 800 |

93 500 |

260 000 |

222 000 |

|

|

Площадь, кв. м |

800 |

916 |

513 |

750 |

2000 |

1600 |

|

Стоимость 1 кв. м, тыс. руб.. |

141,92 |

169,20 |

124,67 |

130,00 |

138,75 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

141,92 |

169,20 |

124,67 |

130,00 |

138,75 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

141,92 |

169,20 |

124,67 |

130,00 |

138,75 |

|

|

Поправка на условия продажи (уторговывание),, %. |

-11% |

-11% |

-11% |

-11% |

-11% |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

126,31 |

150,59 |

110,95 |

115,70 |

123,49 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

126,31 |

150,59 |

110,95 |

115,70 |

123,49 |

|

|

Поправка на местоположение, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

126,31 |

150,59 |

110,95 |

115,70 |

123,49 |

|

|

Поправка на дополнительные улучшения, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

126,31 |

150,59 |

110,95 |

115,70 |

123,49 |

|

|

Поправка на размещение, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

126,31 |

150,59 |

110,95 |

115,70 |

123,49 |

|

|

Поправка на отличие площадей, % |

+3% |

-9% |

-2% |

+20% |

+15% |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

130,10 |

137,04 |

108,73 |

138,84 |

142,01 |

|

|

Поправка на этажность, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

130,10 |

137,04 |

108,73 |

138,84 |

142,01 |

|

|

Поправка на компоненты стоимости, не входящие в состав объекта-аналога, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

130,10 |

137,04 |

108,73 |

138,84 |

142,01 |

|

|

Поправка на расходы, сделанные сразу после покупки, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб.. |

130,10 |

137,04 |

108,73 |

138,84 |

142,01 |

|

|

Поправка на ремонт, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, тыс. руб.. |

131.34 |

|||||

|

Стоимость объекта оценки, полученная сравнительным подходом, с учетом НДС, руб. |

105 072 000 |

|||||

Коэффициент вариации скорректированных стоимостей 1 кв. м объектов-аналогов составил 9,77%. что позволяет считать выборку однородной.

10.2. Оценка стоимости объекта оценки доходным подходом

В рамках доходного подхода к оценке в данном отчете будет использован метод прямой капитализации, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

Метод прямой капитализации позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу прямой капитализации включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщик пользовался информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в непосредственной близости друг от друга и являются помещениями офисного назначения. В качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и априорно предполагается завышенной, т.к. арендодатель желает сдать свое имущество с максимальной выгодой для себя. Арендатор, в свою очередь, стремится снять имущество за более низкую цену. Цены предложения на коммерческие помещения, предлагающиеся к сдаче, превышают цены реальных сделок не более чем на 8-10% для офисных помещений. В отчете, принята средняя поправка на уторговывание

9%. [5]

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объекта-аналога. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+»[6].

Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+». Для определения поправок на отличие площадей использовался метод компании ФБК[7] Данный метод основан на степенной зависимости между площадью объекта оценки и площадью аналога. Основная формула расчета: Км = (((Sо/Sа)n) – 1)*100 где Км – корректировка на масштаб (площадь), %; Sо – площадь оцениваемого объекта, кв.м; Sа – площадь объекта-аналога, кв.м. n – показатель степени (коэффициент торможения), учитывающий нелинейный характер изменения стоимости конкретных типов недвижимого имущества в зависимости от их площади. Показатель степени (коэффициент торможения) рассчитывается путем установления зависимости между площадью и стоимостью соответствующих объектов. n = lg (C1/C2) /lg (P1/P2) где n – коэффициент торможения; CI, C2 – стоимости сравнительной единицы недвижимого имущества; PI, P2 – одноименные параметры недвижимости. Коэффициент торможения для офисной и торговой недвижимости в Москве равен -0,21.

После анализа объектов-аналогов и учета корректировок производилась проверка однородности полученных стоимостей, путем расчета коэффициента вариации, который не должен превышать 33

Результаты расчетов приведены в таблице ниже.

После анализа объектов-аналогов производилась проверка однородности полученных стоимостей, путем расчета коэффициента вариации, который не должен превышать 33%.

Результаты анализа арендных платежей приведены в таблице ниже.

Ставки арендной платы за нежилые помещения

|

№ п/п |

Объект-аналог |

Ставка арендной платы, |

|---|---|---|

|

1 |

Г. Москва, метро «Коломенская», ул. Кашисркое ш, дом 13Б, офисное здание, 7 этажей, площадь 2400 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

15000 |

|

2 |

Г. Москва, метро «Каширская», ул. Каширское ш., 35, офисное здание, 4 этажа, площадь 1800 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

16500 |

|

3 |

Г. Москва, метро «Кантемировская, Каширская», ул. Котляковская, 6, офисное здание, 3 этажа, площадь 3600 кв.м., , сделан ремонт. Арендная ставка с учетом НДС 15 900 руб. за 1 кв. м в год (Интернет-сайт cian.ru) |

23500 |

|

4 |

Г. Москва метро Каширская, Нагорная, Электролитный проезд, 3С23, офисное здание, 3 этажа, площадью 1280 кв. м, сделан ремонт. Арендная ставка с учетом НДС 20000 руб. за 1 кв. м в год (Интернет-сайт cian.ru) |

20000 |

|

5 |

Г. Москва, метро Нагатинская, нагорная, Каширская, Варшавское ш,, д.42, офисное здание, 4 этажа, площадь 1300 кв.м., сделан ремонт. Арендная ставка с учетом НДС 18 000 руб. за 1 кв. м в год (Интернет-сайт cian.ru) |

18000 |

Результаты расчетов арендной платы

|

Характеристика |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|---|---|---|---|---|---|---|

|

Площадь, кв. м |

800 |

2400 |

1800 |

3600 |

1280 |

1300 |

|

Ставка арендной платы, руб./кв. м/год |

15000 |

16500 |

13500 |

20000 |

18000 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

15000 |

16500 |

13500 |

20000 |

18000 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

0 |

||

|

Скорректированная арендная ставка, руб./кв. м/год |

15000 |

16500 |

13500 |

20000 |

18000 |

|

|

Поправка на условия продажи (уторговывание), %. |

-11% |

-11% |

-11% |

-11% |

-11% |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 350 |

14 685 |

12015 |

17 800 |

16 020 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 350 |

14 685 |

12050 |

17 800 |

16 020 |

|

|

Поправка на местоположение, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 350 |

14 685 |

12015 |

17 800 |

16 020 |

|

|

Поправка на дополнительные улучшения, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 350 |

14 685 |

12015 |

17 800 |

16 020 |

|

|

Поправка на размещение, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

13 350 |

14 685 |

12015 |

17 800 |

16 020 |

|

|

Поправка на отличие площадей,% |

+19% |

+14% |

+25% |

+11% |

+9% |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

15 887 |

16 741 |

15 019 |

19 758 |

17 462 |

|

|

Поправка на компоненты стоимости, не входящие в состав объекта-аналога, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

15 887 |

16 741 |

15 019 |

19 758 |

17 462 |

|

|

Поправка на расходы, сделанные сразу после покупки, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

16973 |

15 887 |

16 741 |

15 019 |

19 758 |

17 462 |

Коэффициент вариации стоимостей аренды объектов-аналогов составил 5.48%, что позволяет считать выборку однородной.

|

Среднее значение арендной ставки с учетом НДС (20%), руб./кв. м/год. |

16973 |

|

Среднее значение арендной ставки без учета НДС (20%), руб./кв. м/год. |

13578 |

Доля вакантных площадей для офисных помещений составляет 12,8-17,4%[8]. В расчетах в качестве доли вакантных площадей принято среднее значение указанных интервалов – 15,1%. Следовательно, загрузка помещений составляет округленно 84,9%.

К расходам, связанным с эксплуатацией объекта оценки, обычно относятся: коммунальные платежи, ремонт, затраты на управление, затраты на привлечение арендаторов, выплаты налогов на имущество, страховые платежи, плата за земельный участок (арендная плата или земельный налог) и прочие расходы. В настоящее время операционные расходы для офисных помещений, расположенных в Москве, составляют 1500-3000 руб. за 1 кв. м в год с учетом НДС[9]. Размер среднего уровня операциональных расходов. -1845 руб. за 1 кв. м в год без учета НДС . Расходы на ремонт данного здания составляют 250руб./кв.м./год.=200000руб.

Расходы на аренду земельного участка – 14500 руб./год с индексацией 12% ежегодно. Размер арендной платы определен по формуле сложного процента и составляет 99 558руб./год.

Налог на имущество составляют 2,2% от остаточной стоимости. С учетом величины балансовой стоимости 2990400руб. и ежегодной амортизации 1%, величина остаточной стоимости составит 2482032руб., а величина налога на имущество, соответственно, - 54605руб.

Расходы на управление объектом равны 3% от величины действительного валового дохода на уровне комиссии профессиональных управляющих недвижимостью и составляют 219927 руб.год

Общая величина операционных расходов равна 585274 руб./год.

Расчет и обоснование ставки капитализации

Величина значения ставки капитализации (текущей доходности) приведена в Справочнике оценщика недвижимости - 2018 Том II «Офисно-торговая недвижимость и сходные типы объектов», Приволжский центр методического и информационного обеспечения оценки, Нижний Новгород, 2018 г., под редакцией Лейфера Л.А. (п. 6.1, стр. 96) и составляет для «Офисно- торговых объектов свободного назначения и сходных типов объектов недвижимости» диапазон значений 11,6-12,7%. Значение ставки капитализации принимается равным 12,7%.

Результаты расчетов стоимости объекта оценки доходным подходом представлены в таблице ниже.

Расчет стоимости объекта оценки доходным подходом

|

Наименование показателей |

Значение показателей |

|

Общая площадь помещений, кв. м |

800 |

|

Арендная плата, руб./кв. м/год |

16973 |

|

Потенциальный валовой доход, руб.в год |

13 578 400 |

|

Потери от недзагрузки помещений, % |

2,50% |

|

Потери от недополучения арендной платы % |

1,00% |

|

Действительный валовой доход, руб.в год |

13 103 156 |

|

Операционные расходы, руб.. |

585274 |

|

Чистый операционный доход, руб.в год |

12 517 882 |

|

Ставка капитализации, % в год |

12,7 |

|

Общая стоимость, без НДС , руб. |

78 852 800 |

|

Общая стоимость с учетом НДС (20%), округленно, руб. |

98 566 600 |

Стоимость Объекта оценки, полученная с применением затратного подхода на дату оценки составляет 98 556 600 руб.

10.3. Оценка стоимости объекта оценки затратным подходом

Согласно ФСО 7, в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства.

Для объекта оценки затратный подход применен справочно, поскольку объект оценки является встроенным помещением, расчет будет строится на определении стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний.

Расчет затрат на создание объектов капитального строительства производится на основании:

данных о строительных контрактах (договорах) на возведение аналогичных объектов;

данных о затратах на строительство аналогичных объектов из специализированных справочников;

сметных расчетов;

информации о рыночных ценах на строительные материалы;

других данных.