Понятие хозяйственного учета, его виды, учетные измерители (Хозяйственный учет: сущность, виды и измерители)

Содержание:

ВВЕДЕНИЕ

Учет как особый вид деятельности человека известен с древних времен. На сегодняшний день учет по праву считается одной из самых важных функций управления, а в экономически развитых странах с рыночной моделью экономики его называют «языком бизнеса».

Управление экономикой и рыночные отношения, а также использование различных форм собственности невозможно без контроля и учета. На сегодняшний день все хозяйствующие субъекты, независимо от их вида и форм собственности, для получения необходимых сведений о хозяйственных процессах ведут учет.

Учет предоставляет наиболее полную и важную, а также адекватную информацию, при этом он систематизирует и обрабатывает разрозненные данные, и лишь потом они становятся базой для принятия управленческих решений.

В широкой трактовке под понятием «учет» понимается регистрация каждого существующего явления или факта. В данном аспекте можно говорить об учете таких явлений, как учете изменений природы и окружающей среды (экология), учете движения звезд (астрономия).

В узком понимании термин «учет» ограничивается рамками производственно-хозяйственной деятельности социума.

Хозяйственный учет – основа управления реализованными хозяйственными процессами. Он необходим для того, чтобы получать сведения о производстве и снабжении, обмене и распределении для выполнения управленческих функций.

В системе учета сведения о расходах и доходах хозяйствующего субъекта является чрезвычайно многогранной, ценной и быстротечной. Учет доходов и расходов постоянно развивается и улучшается в связи с усовершенствованием коммуникационной среды и компьютерной техники, организации и методологии хозяйственного учета в качестве основного информационного источника об имущественном состоянии предприятия.

Вопросам учета фактов хозяйственной деятельности предприятия уделяли довольно много внимания как зарубежные, так и отечественные ученые и практики: финансисты, руководители предприятий, менеджеры и бухгалтера. Но данные вопросы настолько глубинные и широкие, что были и остаются до сих пор изучаемыми.

Актуальность изучения темы курсовой работы непосредственно связано с тем, что на современном этапе развития экономики требования к учету более жесткие и перечень их шире, чем был в условиях затратной экономики. Обусловлено это, прежде всего, переориентацией целей управления хозяйствующего субъекта на конечный результат его финансовой деятельности, а именно получение экономической прибыли.

Предметом курсовой работы является сущность хозяйственного учета и его виды, и основные измерители.

Объектом курсовой работы является хозяйственный учет и его роль в системе бухгалтерского учета.

Целью курсовой работы заключается в необходимости охарактеризовать понятие «хозяйственный учет», его виды и основные измерители.

Для достижения цели курсовой работы установлен ряд следующих задач:

– рассмотреть процесс развития хозяйственного учета в исторической ретроспективе;

– охарактеризовать понятие «хозяйственный учет», его основные измерители и виды;

– рассмотреть сущность и функции бухгалтерского учета

– изучить методологическую основу организации бухгалтерского учета.

Методологическую основу курсовой работы составили труды ученых и специалистов в области бухгалтерского учета: Г.Н. Алексеева, Н.В. Пошерстник, И.В. Захарова, В.А. Ерофеева и другие.

Теоретическая разработка курсовой работы выполнялась посредством общенаучных методов: научная абстракция, анализ и системный синтез.

1. Хозяйственный учет: сущность, виды и измерители

1.1. Развитие исторических представлений о понятии «хозяйственный учет»

Потребность вести учет событий и деятельности человека возникла еще на ранних этапах становления и развития человеческого общества. Развитию учета значительно способствовали хозяйственные потребности человека[[1]] Становление учета в хозяйственной деятельности способствовало развитию математики и письменности, так как невозможно вести хозяйство без взвешивания и измерения, и самое главное счета.

История Древнего Египта свидетельствует о том, что египтяне уже за тысячелетия до нашей эры знали учет, так фараоны имели в своем распоряжении придворных учетчиков, которых принято было называть писцами. В Месопотамии и Египте существовали специальные учреждения для подготовки учетчиков.

В античном Риме и Древней Греции учет был еще более развит, так как на него оказывали интенсивное ведение торговли и развитие ремесла. Наиболее развит учет в хозяйствах банкиров Греции – контор трапезитов. Трапезиты выполняли разнообразные операции, по которым они осуществляли ведение учетных книг[[2]] Отдельные приемы хозяйственного учета использовались и непосредственно самим гражданами, так как государство требовало от них инвентаризации имущества для взимания налогов.

В период средневековья развитие учета резко замедлилось. Натуральный характер сельского хозяйства и неразвитость внутренней торговли являлись причинами которые препятствовали распространению и дальнейшему совершенствованию учета[[3]]

Отрицательное воздействие на развитие бухгалтерского учета оказывала церковь, однако постепенно она сама стала превращаться в кредитное учреждение, так уже в X—XI веках церковь выступает в качестве кредитора, выдавая под залог земель ссуды, как крестьянам, так и императоров. В дальнейшем развитию учета способствовало расширение посредничества и кредита, возникновение компаний[[4]]

В Италии в конце XIII веке впервые возникли книги по двойной бухгалтерии прикладного характера. Впоследствии двойная запись трансформировала учет в стройную систему контроля сохранности ценностей и выполнения процессов управления хозяйственной деятельностью.

Двойной бухгалтерии предшествовала логически простая бухгалтерия, однако исторически они достаточно долго функционировали одновременно[[5]]

В средневековой и буржуазной Европе разновидностью простой бухгалтерии считалась камеральная бухгалтерия, которая упор делала на учете сметы и денежных средств. Камеральная бухгалтерия послужила началом современного бюджетного учета, который представлял собой развернутый учет кассы с выделением счетов, который открывались по каждому виду выплат и поступлений согласно намеченным ассигнованиям.

Переломным моментом в истории бухгалтерского учета стала вторая половина XV века, так как в это время появились первые печатные труды, которые были посвящены учету[[6]] Основной книгой учета, которая затрагивает соответствующие аспекты счетоводства, считается изданная в 1494 году в Венеции книга «Сумма арифметики, геометрии, учения об отношениях и пропорциях».

В 1504 году было опубликовано второе издание трактата «О счетах и записях», который назывался «Совершенная школа торговли».

В 1458 году была написана книга Бенедетто Катрульи «О торговле и совершенном купце», напечатанная только в 1573 году. 13-я глава книги была полностью посвящена вопросам организации и техники торговли, а бухгалтерский учет в ней рассматривался в качестве одного из главных инструментов ведения и управления единичным хозяйством[[7]]

В 1525 году А. Тальенте была опубликована книга «Светоч арифметики», где автор популяризировал идеи двойной бухгалтерии, введя впервые в оборот такое название.

В 1531 году Иоган Готлиб указал на необходимость укрупнения в балансе отчетных показателей для «х» отображения, а в 1534 году Доменико Манчини дал первую отчетливую классификацию счетов.

В 1539 году Джироламо Кардано, известный врач, математик и астролог развил идею накопительных ведомостей. Ученый считал бухгалтерию наукой, которая лежит на стыке черной магии и математики[[8]]

К ряду выдающихся бухгалтеров XV века относится венецианский ученый Вольфганг Швайкер, который в 1549 году четко сформулировал цель бухгалтерского учета. В. Швайкер подчеркнул, что двойная запись дает возможность вскрыть величину прибыли и определил ее в качестве метода бухгалтерского учета, ввел в оборот правило «не существует записи без документа», а также нормировал бухгалтерские проводки и составил прообраз современного плана счетов бухгалтерского учета. Он же одним из числа первых составил словарь бухгалтерских терминов. В книге «Двойная бухгалтерия» В. Швайкер трактовал бухгалтерию как «искусную запись доходов, сделок, ренты и схожих операций, которая искусным и правильным способом примененная, которая безошибочно, без затруднений и немедленно привела бы к конечному результату»[[9]]

Жак Савари в 1675 году основал учение о постоянной инвентаризации, выделил аналитический и синтетический учет, разработал методы калькуляции и принципы оценки для торговли. Немного позже братья К. ван Гезель и В. ван Гезель заложили основы теории пассивных и активных счетов[[10]]

В России понятие «бухгалтер» появилось только в начале XVIII века в период осуществления реформ Петром I.

Первым русским бухгалтером является иностранный купец Тиммерман, который представил по примеру заграничных купцов образцы ведения счетоводства. В 1893 году появился первый русский перевод труда Л. Пачоли «О счетах и записях», который был издан под названием «Трактат о счетах и записях» Э.Г. Вальденбергом, второй перевод был опубликован в 1913 году О.О. Бауэром. В последующем времени данная книга неоднократно издавалась и была востребована среди истинных теоретиков бухгалтерского учета[[11]]

Подводя итоги развития учета в России, необходимо отметить, что идеи западноевропейских авторов оказали существенное воздействие на развитие отечественных концепций, однако и учетная мысль в России в некоторой степени отвечала уровню мировых стандартов, и исследования отечественных ученых оказали влияние на западную учетную мысль.

Таким образом, хозяйственный учет развивался одновременно с развитием общества. Из учета отдельного хозяйства он постепенно преобразовался в сложную систему, которая стала пронизывать всю экономику. Постепенно роль учета возрастает по мере увеличения масштабов производства и в целом усложнения хозяйственной деятельности.

1.2. Понятие о хозяйственном учете и его основные измерители

Значимость хозяйственного учета определяется тем, что на сегодняшний день он выступает основой управления всеми хозяйственными процессами. Хозяйственный учет необходим для того, чтобы получать все имеющиеся сведения о снабжении и производстве, распределении и обмене для осуществления управленческих функций[[12]]

В учебной литературе представлено достаточное большое число определений понятия «хозяйственный учет».

Хозяйственный учет в широкой трактовке данного понятия означает учет хозяйства и хозяйственной деятельности человеческого общества, которое заключается в непрерывном обращении и распределении, а также потреблении материальных благ.

Хозяйственный учет представляет собой систему наблюдения и измерения, а также количественной и качественной характеристики, регистрации всех хозяйственных процессов и явлений[[13]]

Хозяйственный учет является системой качественной характеристики и количественного отображения хозяйственной деятельности субъектов экономики, направленной на более эффективное управление организацией и ее контроля.

Хозяйственный учет представляет собой систему наблюдения и измерения, а также количественной и качественной характеристики, регистрации всех хозяйственных процессов и явлений

Процесс хозяйственного учета состоит из ряда следующих основных этапов: наблюдение и измерение, а также последующая регистрация и обобщение[[14]]

Наблюдение является начальным этапом учетного процесса, в ходе которого осуществляется наблюдение объекта учета. В результате наблюдения устанавливается факт совершенного события, указывается время и место его осуществления.

Измерение является этапом учета, в результате которого осуществляется количественная характеристика параметров и особенностей наблюдаемого объекта[[15]]

Регистрация – этап учета, в ходе которого осуществляется запись данных на бумаге или посредством других технических средств, таких как магнитные диски, ленты, перфокарты, перфоленты и другие носителях информации. Запись необходима для многократного использования и длительного хранения учетных данных, в том числе и для документального подтверждения подлинности фактов и событий.

Обобщение считается заключительным этапом учетного процесса, на котором осуществляется представление данных в виде, удобном для понимания и обозрения сути событий[[16]]

Обобщение информации осуществляется за определенные временные периоды, по территориям и подразделениям, или же после окончания события. Информация, полученная в итоге, всегда служит для конкретных целей управления: оценки и правильного понимания событий и фактов, их анализа и принятия на данной основе соответствующих управленческих решений.

К хозяйственному учету на сегодняшний день предъявляется ряд определенных требований:

1. Учет должен быть своевременным[[17]] Это предупреждает возможные растраты и недостачи, помогает управленческому персоналу вовремя принимать рациональные решения и своевременно устранять недостатки. Возможность оперативного руководства исключают несвоевременность поступления учетных данных.

2. Учет должен быть достоверным. Учетные показатели должны быть точны и правдивы, объективны, они должны обязательно подтверждаться документами. Любая неточность в учете может привести к запутыванию и риску появления разных злоупотреблений. Руководитель и главный бухгалтер организации несут ответственность в случае искажения учетных данных.

3. Учетные и плановые данные в обязательном порядке должны являться, сопоставимы, иначе учет теряет свою контрольные функции и при этом исключается возможность контроля выполнения плана и дальнейшей разработки прогнозов деятельности организации.

4. Учет должен быть доступным для понимания пользователей учетной информации[[18]]

5. Учет должен быть рационально организованным и экономичным, что достигается его совершенствованием и упрощением, использованием средств компьютеризации, механизации и автоматизации. Однако снижение затрат на ведение учета не должно влиять на его качество.

Для определения количественных характеристик имущества предприятия и результатов его хозяйственной деятельности применяется три основных вида измерений: натуральные и трудовые, а также денежные измерения.

Натуральными измерителями характеризуются объекты учета в натуральном выражении[[19]] В зависимости от физических свойств и характеристик учетного объекта это может быть литр, метр, килограмм, тонно-километр и киловатт-час. В натуральных измерителях отображается состояние и движение использования имущества, а именно нематериальных активов, основных средств, материалов, хозяйственных принадлежностей и инвентаря, полуфабрикатов и готовой продукции, товаров[[20]] Но, используя натуральные измерители, такие как тонна, метр, литр – невозможно получить обобщенные характеристики самых различных объектов. Натуральные измерители используются в учете только для характеристики группы однородных предметов.

Трудовые измерители являются разновидностью натуральных измерителей. Трудовые измерители используются для учета количества затрат рабочего времени, которое выражается в определенных единицах времени, например, в рабочих часах или днях. Трудовые измерители используются для подсчета заработной платы персонала предприятия и контроля выполнения норм выработки, а также для исчисления производительности труда[[21]]

Для отображения в учете таких показателей, как денежные средства, кредиторская и дебиторская задолженность, резервы и капитал, займы и кредиты, а также объем проданной и валовой продукции, ее себестоимость, убыточность или доходность, применяется денежный измеритель.

Все показатели учета в денежном измерителе исчисляются на основе натуральных и трудовых измерителей. Денежный измеритель, как правило, используется для обобщения имущества предприятия, хозяйственных операций и обязательств в едином универсальном измерении, то есть в рублях[[22]]

Таким образом, под понятием «учет» прежде всего, понимают регистрацию происходящих фактов и событий. Оценка данных фактов предполагает их качественное и количественное измерение, для этого применяют три основных категорий измерителей – денежные, натуральные и трудовые измерители.

1.3. Виды хозяйственного учета

В настоящее время выделяется следующие виды хозяйственного учета: оперативный или оперативно-технический, бухгалтерский, статистический и налоговый учет.

К числу основных отличительных признаков, на основании которых хозяйственный учет, делится на определенные виды, являются следующие характеристики:

– предмет учета;

– методы, которые используются при осуществлении учета[[23]];

– измерители, применяемые при ведении учета;

– обоснованность учетных записей.

Статистический учет направлен на изучение закономерностей взаимосвязей массовых общественных процессов и явлений. При наблюдении за разнообразными массовыми явлениями, которые происходят в учреждениях и организациях, а также на предприятиях, в статистическом учете исчисляют, как количественные, так и качественные показатели объема производства, производительности труда и заработной платы[[24]] Полученные результаты обрабатывают и обобщают в масштабе областей и отдельных отраслей, и в целом экономики.

Государственные органы управления на базе статистических данных разрабатывают прогнозы и принимают решения в сфере экономической политики, устанавливают конкретные меры в области оперативного управления в целом экономикой страны[[25]]

Статистический учет от иных видов учета характеризуется широким кругом объектов изучения. Данный учет изучает хозяйственные явления и иные стороны жизни общества, такие, например, как рождаемость детей, смертность населения и особенностей его движения, посредством статистических наблюдений, а именно переписей и обследований, специальной регистрации.

В статистическом учете используют данные оперативного и бухгалтерского учета. Статистика для изучения общественных явлений применяет специальные методы исследования, такие как выборочное наблюдение, группировка и индексный метод.

В статистическом учете применяются все виды измерителей. При этом использование денежных измерителей не всегда является обязательным, например, в случае при переписи населения[[26]] Документальная обоснованность статистических данных зачастую не обязательна.

В итоге статистический учет является системой изучения и контроля массовых социальных, экономических, демографических и иных других аспектов жизни социума, которые необходимы для управления на уровне хозяйствующего субъекта и на общегосударственном и региональном уровне.

Оперативный учет в зарубежной литературе, как правило, рассматривается в качестве одного из разделов управленческого учета, который соответствует функции анализа хозяйственных операций.

Оперативный учет в российской практике используют для наблюдения и контроля хода осуществления отдельных хозяйственных операций и фактами финансовой деятельности с целью оперативного на них влияния[[27]]

Оперативный учет используется в основном в тех случаях, когда нужно быстро получить информацию о хозяйственных операциях, например, таких как ежедневные сведения о производстве и себестоимости продукции, рентабельности, расходе фонда заработной платы[[28]]Оперативный учет охватывает хозяйственные операции, такие как явка работников, в организацию и их уход, работа станков и машин, простои оборудования и режим технологического процесса, то есть те операции, которые непосредственно не отражаются в статистическом и бухгалтерском учете[[29]] Показатели оперативного учета для обеспечения действенности контроля включают лишь самые необходимые и краткие учетные данные. Данные показатели, как правило, не документируются, а сообщаются устно. Следовательно, ключевыми характеристиками оперативного учета является его краткость и быстрота получения учетной информации.

К главным преимуществам оперативного учета относятся следующие характеристики:

– быстрота получения сведений о хозяйственной и финансовой, а также трудовой сфере организации;

– быстрота воздействия на различные стороны хозяйственной деятельности;

– возможность контроля и регуляции всех процессов деятельности и их оптимизации;

– повышение рентабельности деятельности организации[[30]]

Данные оперативного учета нередко получают посредством непосредственного наблюдения. Основными методами оперативного учета считаются:

– наблюдение за хозяйственными операциями организациями;

– контроль над явкой сотрудников на работу;

– анализ режима технологического процесса;

– регуляция простоев и производственной мощности.

При оперативном учете используются все три вида измерителей, но наиболее часто натуральные и трудовые измерители[[31]]Ряд показателей, которые получены в ходе оперативного учета, передают в вышестоящие организации, например, данные об обеспеченности сырьем или данные о выпуске продукции. Такие показатели обобщают и включают в состав оперативной отчетности, которая необходима для наблюдения за соответствующими процессами в масштабе народного хозяйства в целом и отдельных отраслей[[32]]

Оперативный учет осуществляется на бумажных носителях, то есть документируется, однако данный вид учета может осуществляться и без них, то есть в устной форме, по факсу или телефону.

Бухгалтерский учет является системой наблюдения и сбора, регистрации и измерения, а также группировки и конечного обобщения информации о хозяйственной деятельности субъекта экономических отношений для реализации управленческих функций планирования и контроля, регулирования и анализа финансовой деятельности организации[[33]] Бухгалтерский учет является наиболее важным видом хозяйственного учета, так как выступает главным источником получения информации обо всех сферах хозяйственной деятельности предприятия. Посредством бухгалтерского учета осуществляется непрерывное по времени и сплошное документированное отображение фактов хозяйственной жизни на протяжении всего функционирования хозяйствующего субъекта.

Бухгалтерскому учету присуще применение свойственных только приемов и способов формирования информации[[34]] В бухгалтерском учете используются все виды измерителей, однако его отличительная особенность заключается в то, что, осуществляя первичную регистрацию фактов и событий хозяйственной деятельности в соответствующих их характеру, как натуральных, так и трудовых измерителях, бухгалтерский учет в дальнейшем обобщает данную информацию в денежном измерителе.

Налоговый учет представляет собой систему обобщения информации с целью установления налоговой базы по налогу на основании данных первичных документов, которые сгруппированы согласно порядку, который предусмотрен законодательством РФ и Налоговым кодексом РФ.

Основная цель налогового учета заключается в формирование достоверной и полной информации о порядке учета фактов хозяйственных операций с целью налогообложения в течение отчетного периода и обеспечения пользователей данной информации с целью контроля за правильностью расчета налогов, своевременностью и полнотой их уплаты.

Для реализации налогового учета применяется два основных варианта его организации, а именно налоговый учет, организованный на основании бухгалтерского учета и автономный налоговый учет[[35]]

Таким образом, система хозяйственного учета состоит из трех основных видов учета, а именно оперативного и статистического, а самое главное бухгалтерского учета. Нередко в качестве одного из видов хозяйственного учета отмечают налоговый учет.

Выводы по главе 1

Хозяйственный учет является исчислением и отображением в количественных и качественных показателях хозяйственной деятельности и имущественного положения предприятия в целях управления, планирования и контроля.

Оценка фактов итого хозяйственной деятельности подразумевает использование несколько видов измерителей, основными являются натуральные, трудовые и денежные измерители.

В системе хозяйственного учета выделяют три взаимосвязанных вида учета: оперативный, статистический и бухгалтерский учета. Многими специалистами принято выделение и налогового учета в качестве самостоятельного вида хозяйственного учета. Каждый вид хозяйственного учета отличается от других видов учета составом и характером отображаемых им явлений, масштабами и областью применения, назначением, способами и методами наблюдения.

2. Бухгалтерский учет как один из главных видов хозяйственного учета

2.1. Бухгалтерский учет, его функции и принципы

Бухгалтерский учет является упорядоченной и регламентированной информационной системой, которая отражает движение и состояние имущества, обязательств и расчетов, финансовых результатов деятельности хозяйствующего субъекта.

Бухгалтерский учет предназначен для фиксации количественной стороны хозяйственных явлений неразрывно с их качественной стороной посредством сплошной и непрерывной, а также документально взаимосвязанной и обоснованной регистрации всех хозяйственных операций в натуральном и в денежном выражении[[36]]

Порядок государственного регулирования учета устанавливается на законодательном уровне, также нормативно регулируются правила публикации бухгалтерской отчетности и меры, которые обеспечивают достоверность учетной информации[[37]]

Бухгалтерский учет обязаны вести все предприятия и организации, которые находятся на территории Российской Федерации, а также представительства и филиалы иностранных организаций, если иное не предусматривается международными договорами Российской Федерации.

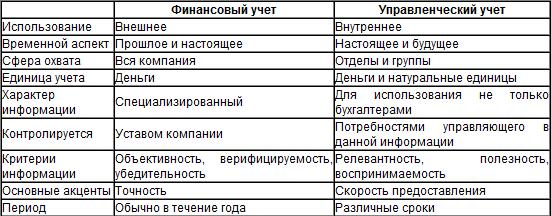

Бухгалтерский учет в качестве системы подразделяется на финансовый и управленческий учет, различия между которыми представлены в Приложении А.

Бухгалтерский учет в целом, выполняет функции особой информационно-технической системы, которая обеспечивает устойчивость и непрерывность деятельности предприятия, предсказуемость его финансового результата[[38]] В связи с чем, он не может быть заменен другой однотипной финансовой структурой или равнозначным экономическим механизмом.

К числу основных задач бухгалтерского учета относится:

– формирование достоверной и полной информации о финансовых и хозяйственных процессах, результатов деятельности предприятия и его структурных подразделений;

– контроль наличия и движения имущества хозяйствующего субъекта, применением материально-сырьевых и топливно-энергетических, финансовых и трудовых ресурсов согласно нормам действующего законодательства, сметам, нормам и нормативам, которые утверждены хозяйствующими субъектами;

– контроль формирования и использования источников с целью образования имущества предприятия;

– предотвращение потерь предприятия и выявление потенциальных резервов для повышения эффективности хозяйственной и финансовой его деятельности[[39]];

– подготовка учетных данных для составления достоверной бухгалтерской отчетности, которая используется кредиторами, инвесторами, поставщиками и покупателями, финансовыми и налоговыми, коммерческими и иными заинтересованными, как рыночными, так и государственными структурами;

– формирование фактической себестоимости продукции, оказанных услуг и выполняемых работ[[40]];

– установление результатов финансовой деятельности хозяйствующего субъекта.

Бухгалтерский учет в системе управления выполняет и ряд функций:

1. Контрольная функция учета. Контроль является процесс, который позволяет установить достигла ли организация своих поставленных целей[[41]] Процесс контрольной деятельности состоит из установления стандартов и измерения фактических результатов, а также проведения корректировок, если достигнутые результаты значительно отличаются от регламентированных стандартов[[42]] В процессе контроля осуществляется систематическая проверка и наблюдение деятельность всех без исключения объектов управления, и одновременно всех производств, и участков, в том числе раскрываются причины отклонений и отступлений от целей, которые поставлены перед конкретным объектом, и принимаются меры по их ликвидации[[43]]

2. Обеспечение сохранности собственности. Данная функция тесным образом связана с совершенствованием системы учета и усилением его контрольной функции. Следует особо заметить, что для реализации функции обеспечения сохранности собственности – необходимы соответствующие условия: наличие оборудованных складских помещений, измерительных и контрольных приборов, расходомеров и мерной тары. Научно организованная система бухгалтерского учета дает возможность не только вскрывать хищения и растраты, обнаруживать деятельность коррумпированных группировок и предупреждать их возникновение[[44]] Основным инструментом для выполнения данной функции является инвентаризация имущества хозяйствующего субъекта, которая дает возможность определить изменения, которые произошли в составе собственности.

3. Информационная функция является одной из главных функций учета, выполняет бухгалтерский учет в системе управления в условиях рыночной модели экономики. Системный учет фиксирует и накапливает всестороннюю обобщающую (синтетическую) и детализированную (аналитическую) информацию о движении и состоянии имущества и источниках его формирования, хозяйственных процессах и результатах производственно-хозяйственной и финансовой деятельности хозяйствующего субъекта.

4. Функция обратной связи. Без данной функции бухгалтерского учета невозможно действие системы управления, которая ориентирована на широкую автоматизацию[[45]] Применяя обратную связь с помощью учетной информации, которая отражает фактические значения показателей, реализуют контроль выполнения плановых показателей, стандартов, нормативов и нор, смет, соблюдение экономического применения всех видов ресурсов и устанавливают недостатки, выявляют резервы производства и степень их использования и мобилизации.

5. Аналитическая функция. Реализация данной функции позволяет выполнять анализ по всем разделам учета, в том числе применения всех видов ресурсов, затрат на производство и реализацию готовой продукции, правильности использованных цен, что имеет важное значение в условиях действия инфляционных процессов и рыночных цен[[46]]

Таким образом, бухгалтерский учет является важным элементом финансовых и экономических отношений в социуме. Основные функции бухгалтерского учета: обеспечение сохранности собственности и аналитическая, обратной связи, контрольная, и информационная функция.

2.2. Предмет и объекты, формы бухгалтерского учета

Как и любая наука, и прикладная отрасль знаний бухгалтерский учет имеет свой предмет и объекты.

Предметом бухгалтерского учета выступает хозяйственная деятельность физического лица или предприятия[[47]]

В более конкретном содержании предмет бухгалтерского учета состоит из разнообразных и многочисленных объектов, которые условно можно объединяться в две основные группы:

– объекты, которые обеспечивают хозяйственную деятельность предприятия или организации;

– объекты, которые составляют хозяйственную деятельность предприятия или организации[[48]]

Первую группу составляет имущество организации, образующееся из различных видов обязательств и средств, вторую группу составляют хозяйственные процессы и результаты их осуществления.

Для эффективного применения активов следует знать, какие его виды имеются в распоряжении организации и как они располагаются, а также источники образования данного имущества и их назначение. Поэтому классификация имущества предприятия осуществляется в двух разрезах:

– по признаку состава и размещения;

– по признаку источника образования и назначению.

В зависимости от состава и размещения имущество хозяйствующего субъекта можно подразделяется на следующие основные группы: оборотные и внеоборотные активы, а также отвлеченные активы[[49]]

Внеоборотные активы организации подразделяются на основные средства и нематериальные активы.

Основные средства являются частью имущества предприятия, которая используется как средства труда при производстве продукции, оказании услуг и выполнении работ, или для управления организации в течение периода, который превышает 12 месяцев.

В процессе производства основные средства выполняют роль средств труда, использующихся человеком в качестве рычага его влияния на предметы труда для приспособления их к удовлетворению собственных потребностей [[50]]

Группа основных средств хозяйствующих субъектов является достаточно разнообразной. Прежде всего, это основные средства предприятия производственного назначения, к которым относятся такие орудия труда, как механизмы, машины и оборудование. Кроме этого это основные средства, которые реализуются для сохранности и перемещения продуктов труда и предметов, например, транспортные средства, сооружения, производственные помещения, которые необходимы для создания нормальных условий для производственного процесса. Основные средства процессе использования постепенно изнашиваются, и их стоимость включается в себестоимость изготовленной продукции или оказанных услуг частями посредством начисления амортизации[[51]]

Нематериальные активы – это объекты долгосрочного пользования, которые не являются материальными, однако имеют стоимостную оценку (право на промышленные образцы и патенты, изобретения, и иные другие имущественные права на предметы интеллектуальной собственности)[[52]] Нематериальные активы, как и основным средствам, длительное время участвуют в хозяйственной деятельности и свою стоимость постепенно переносят на себестоимость выпускаемой продукции. К нематериальным активам предприятия относят торговые марки и лицензии, права на компьютерные программы и иные схожие права.

Внеоборотные активы являются активами, срок реализации которых составляет больше одного года или один операционный цикл, который превышает 12 месяцев[[53]] К внеоборотным активам предприятия условно относятся вложения во внеоборотные активы, то есть средства, которые находятся в неоконченном строительстве, или вложенные в приобретение и реконструкцию внеоборотных активов, а также техническое перевооружение и модернизацию. Часть внеоборотных активов предприятия может быть отвлечена или передана в пользование другим учреждениям, например, по договорам аренды. В данную группу можно отнести отложенные налоговые активы, которые образовались в результате разницы по данным налогового и бухгалтерского учета.

Оборотные активы хозяйствующего субъекта подразделяются на следующие группы: денежные средства, материально-производственные запасы, средства в расчетах и финансовые активы[[54]] Большую часть оборотных активов образуют материально-производственные запасы: готовая продукция и материалы, товары и незавершенное производство.

Для производственной деятельности материалы необходимы в основном в качестве топлива и сырья, а также различных вспомогательных материалов.

Незавершенным производством являются ресурсы предприятия, находящиеся непосредственно в процессе производства, однако еще не превращенные в готовую продукцию[[55]]

Готовая продукция – это продукция, которая произведена на предприятии и прошла все стадии обработки, соответствует стандартам и предназначена для продажи.

Отгруженные товары являются готовой продукцией, отправленной покупателю в виде груза, однако право собственности, на которую не принадлежит еще организации-поставщику.

Денежные средства являются наличными деньги, которые хранятся в кассе и в банках на различных счетах[[56]]

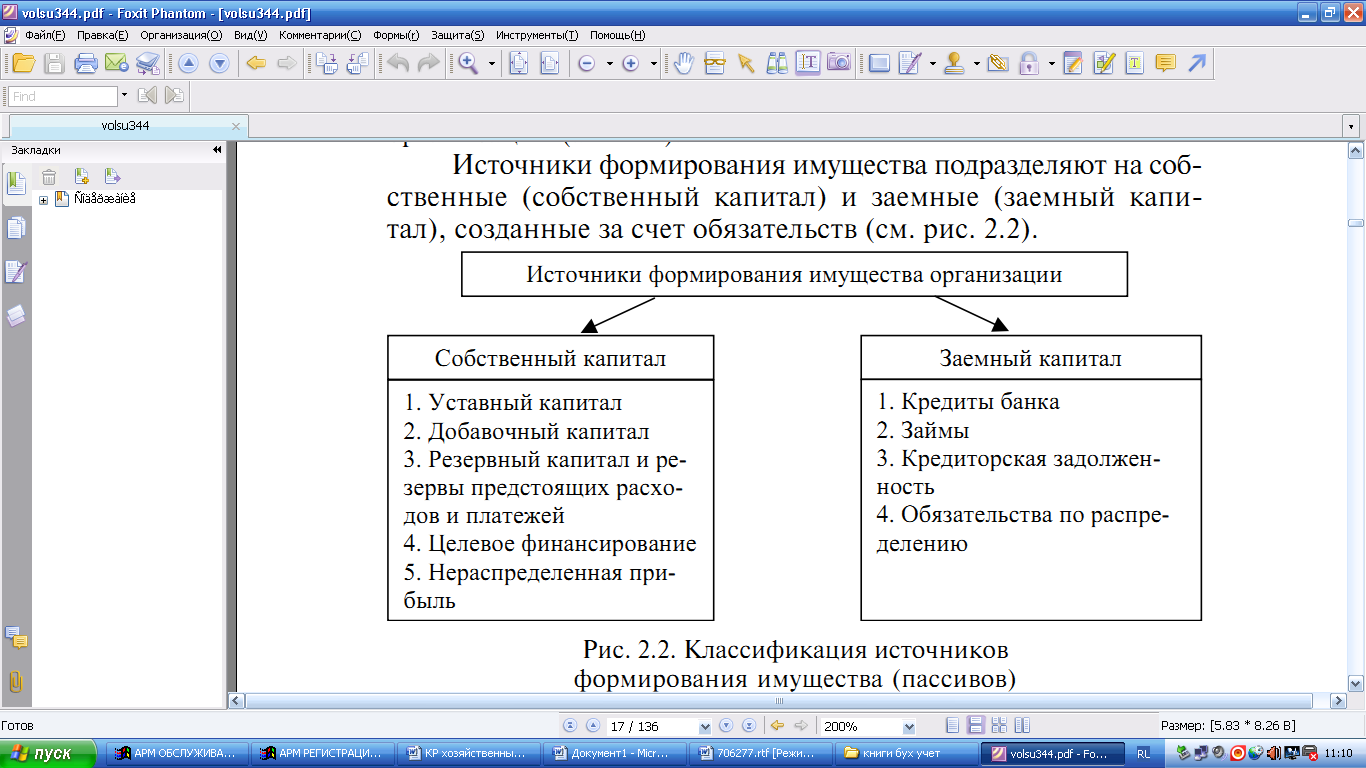

Все активы составляют ресурсы хозяйствующего субъекта, однако для их полной характеристики необходимо иметь представление и об источниках образования данных ресурсов, классификация которых представлена на рисунке 1.

Рисунок 1 – Классификация источников формирования имущества (пассивов)

«Источник: Глущенко А.В. Теория бухгалтерского учета. – Волгоград: Издательство ВолГУ, 2013. – 134с.»

Объектом бухгалтерского учета является хозяйственная операция, то есть фактическое осуществленное действие по изменению объекта учета или отдельного факта хозяйственной деятельности. Любая хозяйственная обязательно оформляется документально. Из совокупности хозяйственных операций складываются хозяйственные процессы, которые делятся на:

– процесс заготовления – заготовление сырья и материалов, то есть обеспечение организации оборотными и основными средствами;

– процесс производства – хозяйственные операции по расходованию сырья и материалов, трудовых ресурсов, основных средств и оприходованию готовой продукции;

– процесс продажи, представляющие собой совокупность операций по отгрузке готовой продукции заказчикам и покупателям, расчетам за отгруженную продукцию, поступлению денег на счета предприятия и установлению финансового результата[[57]]

Все хозяйственные процессы в деятельности отдельного предприятия или организации могут совершаться одновременно, и основная задача бухгалтерского учета заключается достоверное и своевременное и их отображение в учете.

Таким образом, в обобщенном виде предметом бухгалтерского учета является хозяйственная и финансовая деятельность хозяйствующего субъекта. Объектами являются средства или активы, источники их формирования или пассивы, а также хозяйственные процессы и все их результаты.

2.3. Методология бухгалтерского учета

В системе бухгалтерского учета наравне с основными методами используются и свои специфические способы, и приемы, обусловленные его спецификой.

Методологию бухгалтерского учета составляют следующие приемы и способы, которые принято называть еще элементами бухгалтерского учета:

1. Документация представляет собой первичную регистрацию хозяйственных операций предприятия с помощью документов, как в момент, так и в местах их непосредственного совершения[[58]]

В системном бухгалтерском учете обязательным условием отображения хозяйственных операций является оформление их первичными документами, которые обладают определенными характеристиками и отвечают соответствующим требованиям, которые предъявляются к ним, то есть они должны быть достоверными и ясными, а также объективными.

Документация считается одной из главных отличительных особенностей бухгалтерского учета, так как она позволяет выполнять сплошное наблюдение за всеми хозяйственными процессами[[59]]

2. Инвентаризация представляет собой способ проверки соответствия действительного наличия имущества в натуральном измерении данным бухгалтерского учета[[60]] Инвентаризация проводится для обеспечения достоверности информации и показателей бухгалтерского учета, а также сохранности имущества хозяйствующего субъекта.

3. Бухгалтерский баланс является способом экономической группировки и обобщения информации об обязательствах и имуществе хозяйствующего субъекта, организации по составу, размещению и источникам их образования в денежном измерителе на определенную дату, обычно, на 1-е число месяца. В бухгалтерском балансе средства предприятия отображаются в денежном эквиваленте в двух основных группировках: одна раскрывает, какими именно средствами располагает предприятие, вторая – из каких именно источников они возникли[[61]] Две части бухгалтерского баланса являются равными между собой, так как в них отображается одно и то же имущество, однако, с одной стороны, по размещению и составу, со второй по источникам его образования.

Бухгалтерский баланс дает возможность выполнять наблюдение за состоянием хозяйственных средств предприятия и их использованием.

4. Двойная запись и система счетов является приемом, который обозначает, что группировка имущества и источников его образования, а также хозяйственных операций в учетном процессе реализуется с помощью системы аналитических и синтетических счетов с применением метода двойной записи[[62]] Счет бухгалтерского учета является экономической группировкой (таблицей), в которой систематизируется и накапливается текущая информация о реальном состоянии имущества предприятия и источниках его образования, а также осуществляемых хозяйственных операциях. Бухгалтерские счета, являясь элементом метода учета, обладают важной ролью в процессе систематизации и группировки всех хозяйственных операций по однородным признакам[[63]] Двойная запись является способом регистрации на счетах бухгалтерского учета хозяйственных операций. Данный способ заключается в том, что каждая хозяйственная операция предприятия записывается в равных суммах в двух счетах бухгалтерского учета.

5. Оценка является способом выражения в денежном измерении имущества предприятия и его источников. Правильность и реальность оценки имущества хозяйствующего субъекта и его источников имеет важнейшее значение для организации всей системы бухгалтерского учета. Основой оценки имущества являются реальные затраты, которые выражаются в денежном измерении[[64]] С целью сопоставимости оценка имущества и его источников для отображения в бухгалтерском балансе осуществляется единообразно на всех предприятиях, что достигается соблюдением правил и установленных положений оценки.

6. Калькуляция является способом группировки затрат и определения себестоимости. Исчисление себестоимости изготовленной продукции, выполненных работ и услуг представляет собой способ определения действительных затрат хозяйствующего субъекта в денежном выражении на единицу продукции (работ, услуг).

7. Отчетность предприятия или организации является системой показателей, которые характеризуют производственно-хозяйственную и деятельность за определенный период (квартал, месяц)[[65]] Показатели бухгалтерской отчетности применяются для анализа экономического состояния предприятия, подготовки и обоснования, а также принятия соответствующих управленческих решений и для оценки на рынке положения предприятия.

Способы и приемы бухгалтерского учета, которые составляют его методологию, взаимообусловлены и взаимосвязаны. В результате их применения на предприятии обеспечивается документально непрерывное и сплошное отражение учитываемых объектов в системном бухгалтерском учете. Взаимосвязанное отображение предоставляет возможность получить достоверные систематизированные конечные отчетные показатели[[66]]

Таким образом, метод бухгалтерского учета представляет собой систему способов и приемов, основными из которых являются калькуляция, документация, система бухгалтерских счетов, инвентаризация и другие. Метод обеспечивает сплошное и непрерывное, объективное и взаимосвязанное отображение всех объектов учета в денежном измерении.

Выводы по главе 2

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации о финансовом положении хозяйствующего субъекта посредством сплошного и непрерывного, а также документального учета всех хозяйственных операций.

Бухгалтерский учет в системе управления выполняет ряд функций, главными из которых являются следующие функции: контрольная, аналитическая, функция обратной связи и функция обеспечения сохранности собственности, а также информационная функция.

Предмет бухгалтерского учета является финансово-хозяйственная деятельность предприятия, которая направлена на выполнение уставных обязательств. Объектами бухгалтерского учета является имущество предприятия, его капитал и обязательства, а также хозяйственные операции.

Методологическую основу бухгалтерского учета образует система способов и приемов, осуществляемых посредством бухгалтерского баланса, документации, инвентаризации, системы счетов, калькуляции и финансовой отчетности хозяйствующего субъекта.

ЗАКЛЮЧЕНИЕ

Таким образом, подводя итог курсовой работы, необходимо сделать следующие выводы:

За многие века хозяйственный учет претерпел значительные изменения и достиг высокого уровня своего развития. Из учета отдельного взятого хозяйства, он трансформировался в сложную систему экономики любой страны.

Хозяйственный учет представляет собой количественное отображение и качественную характеристику всех сторон хозяйственной деятельности субъектов экономики, с целью ее изучения и управления, а также контроля.

Основное содержание хозяйственного учета составляет наблюдение и измерение, и регистрация хозяйственных явлений, то есть количественное отображение хозяйственной деятельности субъектов экономики.

Результаты наблюдений за функционированием экономических объектов, которые получены посредством хозяйственного учета, взаимно дополняют друг друга и организуются в единую систему отчетных показателей, которые статистически обобщаются вплоть до характеристик экономического развития страны.

Единую систему учета образуют оперативно-технический, статистический и бухгалтерский учет. Каждый их видов хозяйственного учета выполняет свои специфические задачи, обеспечивая при этом необходимой учетной информацией все уровни управления. Все виды хозяйственного учета являются составной частью единой системы управления.

Оперативный или оперативно-технический учет является системой текущего наблюдения и контроля за отдельными хозяйственными процессами и явлениями в момент их осуществления.

Статистический учет является учетом однородных массовых процессов и явлений всего общества, и который связан с иными видами хозяйственного учета. Статистический учет использует данные как оперативного, так и бухгалтерского учета.

В системе хозяйственного учета особо выделяется бухгалтерский учет, так как научно обоснованная система ведения данного вида учета содействует результативному применению всех ресурсов субъектов экономики, улучшению анализа и отображения их финансово-имущественного положения.

Бухгалтерский учет - это система документально обоснованного и взаимосвязанного, непрерывного и сплошного отображения результатов финансово-хозяйственной деятельности субъектов экономики в обобщенном денежном выражении, в целях управления ею и одновременно обеспечения сохранности их имущества.

Бухгалтерский учет в системе управления выполняет ряд функций, основными из которых являются: функция обратной связи и функция обеспечение сохранности собственности, а также информационная, контрольная и аналитическая функция.

Объектом бухгалтерского учета является имущество предприятий и организаций и их обязательства, хозяйственные операции, которые осуществляются ими в процессе деятельности.

Предмет бухгалтерского учета – хозяйственная деятельность организаций и предприятий с точки зрения системы учета ресурсов и итогов финансово-хозяйственной деятельности.

Методом бухгалтерского учета являются способы познания и отображения его предмета.

Подводя итоги курсовой работы, необходимо отметить, что на современном этапе развития рыночных отношений область применения хозяйственного учета очень велика, а знание и понимание сущности и его значение можно считать одним из ключевых факторов результативной финансовой и хозяйственной деятельности организаций и предприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алборов Р.А. Теория бухгалтерского учета. – 3-е изд., перераб. и доп. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – 300с.

- Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум для СПО. – М.: Издательство Юрайт, 2017. – 457с.

- Богаченко В.М. Бухгалтерский учет: учебник. – Изд. 19-е, стер. – Рн/д: Феникс, 2015. – 510с.

- Бочкарева И.И., Левина Г.Г. Бухгалтерский финансовый учет. – М.: Магистр, 2010. – 413с.

- Бухгалтерский учет: учебник / под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М.: Московский финансово-промышленный университет "Университет", 2013. – 720с.

- Глущенко А.В. Теория бухгалтерского учета. – Волгоград: Издательство ВолГУ, 2013. – 134с.

- Жилинская Л.Ф. История развития бухгалтерского учёта, анализа и аудита: учебный комплекс. – Минск: Современная школа, 2008. – 392с.

- Зонова А.В., Бачуринская И.Н., Горячих С.П. Бухгалтерский финансовый учет: учебное пособие. – СПб.: Питер, 2011. – 480с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник. – 2-е изд., перераб. и доп. – М.: Проспект, 2011. – 504с.

- Левкович О.А. Теория бухгалтерского учета: тексты лекций. – Минск: БГТУ, 2011. – 182с.

- Лишиленко А.В. Бухгалтерский учет: учебник. – К.: Центр учебной литературы, 2011. – 736с.

- Макушина Т.Н. Бухгалтерский финансовый учет. – Кинель: РИЦ СГСХА, 2015. – 375с.

- Папковская П.Я. Теория бухгалтерского учета: учебник. – 11-е изд., стер. – Минск: Информпресс, 2015. – 252с.

- Поленова С.Н. Теория бухгалтерского учета. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 464с.

- Полковский А.Л. Бухгалтерское дело: учебник для бакалавров. – М.: Издательско-торговая компания «Дашко и К», 2014. – 288с.

- Пошерстник Н.В. Бухгалтерский учет. – Спб: Питер, 2007. – 416с.

- Родина Л.Н. Этапы развития бухгалтерского учета: учебное пособие. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – 100 с.

- Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – 338 с.

- Сигидов Ю.И. Теория бухгалтерского учета: учебное пособие. – 3-e изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 326с.

- Сокольчик Т.П. Бухгалтерский учет и аудит: пособие. – Мн.: Акад. упр. при Президенте Респ. Беларусь, 2009. – 263с.

- Стражев В.И. Теория бухгалтерского учета. – Мн.: Вышэйшая школа, 2012. – 144с.

- Суглобов А.Е. Бухгалтерский учет и аудит: учеб. пособие. – М.: КНОРУС, 2005. – 213с.

- Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – 208с.

- Чувикова В.В., Иззука Т.Б. Бухгалтерский учет и анализ. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 248с.

- Швецкая, В.М. Бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – 304с.

Приложения

Приложение А

Различия между финансовым и управленческим учетом

«Источник: Алборов Р.А. Теория бухгалтерского учета. – 3-е изд., перераб. и доп. – Ижевск ФГБОУ ВО Ижевская ГСХА, 2016. – 300с.»

-

[] Булатов М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Булатов. – 3-е изд., перераб. и доп. – М.: Издательство «Экзамен», 2005. – C. 9. ↑

-

[] Родина Л.Н. Этапы развития бухгалтерского учета: учебное пособие. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – С. 4. ↑

-

[] Левкович О.А. Теория бухгалтерского учета: тексты лекций. – Минск: БГТУ, 2011. – С. 3. ↑

-

[] Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – С. 23. ↑

-

[] Жилинская Л.Ф. История развития бухгалтерского учёта, анализа и аудита: учебный комплекс. – Минск: Современная школа, 2008. – С. 45. ↑

-

[] Папковская П.Я. Теория бухгалтерского учета: учебник. – 11-е изд., стер. – Минск: Информпресс, 2015. – С. 4. ↑

-

[] Левкович О.А. Теория бухгалтерского учета: тексты лекций. – Минск: БГТУ, 2011. – С. 5. ↑

-

[] Булатов М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Булатов. – 3-е изд., перераб. и доп. – М.: Издательство «Экзамен», 2005. – C.10. ↑

-

[] Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.В. Пошерстик. – М.: ТК Велби, Изд-во Проспект, 2007. – С. 12. ↑

-

[] Жилинская Л.Ф. История развития бухгалтерского учёта, анализа и аудита: учебный комплекс. – Минск: Современная школа, 2008. – С. 56. ↑

-

[] Родина Л.Н. Этапы развития бухгалтерского учета: учебное пособие. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – С. 7. ↑

-

[] Левкович О.А. Теория бухгалтерского учета: тексты лекций. – Минск: БГТУ, 2011. – С. 3. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – C.6. ↑

-

[] Сокольчик Т.П. Бухгалтерский учет и аудит: пособие. – Мн.: Акад. упр. при Президенте Респ. Беларусь, 2009. – С.3. ↑

-

[] Лишиленко А.В. Бухгалтерский учет: учебник. – К.: Центр учебной литературы, 2011. – С.5. ↑

-

[] Алборов Р.А. Теория бухгалтерского учета. – 3-е изд., перераб. и доп. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 69. ↑

-

[] Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – С. 20. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – С. 10. ↑

-

[] Папковская П.Я. Теория бухгалтерского учета: учебник. – 11-е изд., стер. – Минск: Информпресс, 2015. – С. 9. ↑

-

[] Бочкарева И.И., Левина Г.Г. Бухгалтерский финансовый учет. – М.: Магистр, 2010. – С. 30. ↑

-

[] Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – С. 14. ↑

-

[] Полковский А.Л. Бухгалтерское дело: учебник для бакалавров / А.Л. Полковский. – М.: Издательско-торговая компания «Дашко и К», 2014. – С. 7. ↑

-

[] Пошерстник Н.В. Бухгалтерский учет. – Спб: Питер, 2007. – С. 15. ↑

-

[] Лишиленко А.В. Бухгалтерский учет: учебник. – К.: Центр учебной литературы, 2011. – С.6. ↑

-

[] Алборов Р.А. Теория бухгалтерского учета. – 3-е изд., перераб. и доп. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 23. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.Б. Терентьева. – М.: Вузовский учебник, 2012. – C.5. ↑

-

[] Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.Б. Пошерстник. – М.: ТК Велби, Изд-во Проспект, 2007. – C.14. ↑

-

[] Сокольчик Т.П. Бухгалтерский учет и аудит: пособие. – Мн.: Акад. упр. при Президенте Респ. Беларусь, 2009. – С. 5. ↑

-

[] Бочкарева И.И., Левина Г.Г. Бухгалтерский финансовый учет. – М.: Магистр, 2010. – С. 17. ↑

-

[] Суглобов А.Е. Бухгалтерский учет и аудит: учеб. пособие. – М.: КНОРУС, 2005. – С. 16. ↑

-

[] Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – С. 25. ↑

-

[] Суглобов А.Е. Бухгалтерский учет и аудит: учеб. пособие. – М.: КНОРУС, 2005. – С. 16. ↑

-

[] Папковская П.Я. Теория бухгалтерского учета: учебник. – 11-е изд., стер. – Минск: Информпресс, 2015. – С. 10. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – С. 7. ↑

-

[] Сокольчик Т.П. Бухгалтерский учет и аудит: пособие. – Мн.: Акад. упр. при Президенте Респ. Беларусь, 2009. – С. 7. ↑

-

[] Богаченко В.М. Бухгалтерский учет: учебник. – Изд. 19-е, стер. – Рн/д: Феникс, 2015. – С. 7. ↑

-

[] Алборов Р.А. Теория бухгалтерского учета. – 3-е изд., перераб. и доп. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 58. ↑

-

[] Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – С. 28. ↑

-

[] Сокольчик Т.П. Бухгалтерский учет и аудит: пособие. – Мн.: Акад. упр. при Президенте Респ. Беларусь, 2009. – С. 8. ↑

-

[] Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум для СПО. – М.: Издательство Юрайт, 2017. – С. 26. ↑

-

[] Бочкарева И.И., Левина Г.Г. Бухгалтерский финансовый учет. – М.: Магистр, 2010. – С. 19. ↑

-

[] Бухгалтерский учет: учебник / под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М.: Московский финансово-промышленный университет "Университет", 2013. – С. 27. ↑

-

[] Сигидов Ю.И. Теория бухгалтерского учета: учебное пособие. – 3-e изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – С. 10. ↑

-

[] Стражев В.И. Теория бухгалтерского учета. – Минск: Вышэйшая школа, 2012. – С. 4. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – С. 12. ↑

-

[] Швецкая, В.М. Бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – С. 4. ↑

-

[] Лишиленко А.В. Бухгалтерский учет: учебник. – К.: Центр учебной литературы, 2011. – С.9. ↑

-

[] Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – С. 31. ↑

-

[] Алборов Р.А. Теория бухгалтерского учета. – 3-е изд., перераб. и доп. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 71. ↑

-

[] Левкович О.А. Теория бухгалтерского учета: тексты лекций. – Минск: БГТУ, 2011. – С. 13. ↑

-

[] Бухгалтерский учет: учебник / под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М.: Московский финансово-промышленный университет "Университет", 2013. – С. 37. ↑

-

[] Зонова А.В., Бачуринская И.Н., Горячих С.П. Бухгалтерский финансовый учет: учебное пособие. – СПб.: Питер, 2011. – С. 166. ↑

-

[] Макушина Т.Н. Бухгалтерский финансовый учет. – Кинель: РИЦ СГСХА, 2015. – С. 32. ↑

-

[] Бочкарева И.И., Левина Г.Г. Бухгалтерский финансовый учет. – М.: Магистр, 2010. – С. 31. ↑

-

[] Чувикова В.В., Иззука Т.Б. Бухгалтерский учет и анализ. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – С. 8. ↑

-

[] Бухгалтерский учет: учебник / под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М.: Московский финансово-промышленный университет "Университет", 2013. – С. 29. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – С. 16. ↑

-

[] Лишиленко А.В. Бухгалтерский учет: учебник. – К.: Центр учебной литературы, 2011. – С.19. ↑

-

[] Алборов Р.А. Теория бухгалтерского учета. – 3-е изд., перераб. и доп. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – С. 95. ↑

-

[] Богаченко В.М. Бухгалтерский учет: учебник. – Изд. 19-е, стер. – Рн/д: Феникс, 2015. – С. 429. ↑

-

[] Сокольчик Т.П. Бухгалтерский учет и аудит: пособие. – Мн.: Акад. упр. при Президенте Респ. Беларусь, 2009. – С. 20. ↑

-

[] Бухгалтерский учет: учебник / под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М.: Московский финансово-промышленный университет "Университет", 2013. – С. 27. ↑

-

[] Сафронова Ю.В. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2010. – С. 41 ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2012. – С. 27. ↑

-

[] Бочкарева И.И., Левина Г.Г. Бухгалтерский финансовый учет. – М.: Магистр, 2010. – С. 44. ↑

-

[] Поленова С.Н. Теория бухгалтерского учета. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 4С. 12. ↑

- Кадровая стратегия в системе стратегического управления организацией ЧТУП «АС комплект»

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы мотивации).

- Имущественное страхование и его значение в экономике.(Сущность договора имущественного страхования)

- Налоговая система РФ и проблемы ее совершенствования (Теоретические аспекты изучения налоговой системы)

- Реклама как сигнал и как информация (разработка рекламы в социальных сетях в условиях туристического агентства «Вояж»)

- Понятие оперативно-розыскной деятельности (Теоретические аспекты оперативно-розыскной деятельности)

- Международный валютный фонд: цели, функции, особенности (История создания)

- Теоретические основы организации финансов предприятий

- Основы формирования корпоративной культуры

- Учетные регистры, их классификация и способы записи в них (Теоретические основы регистров бухгалтерского учета)

- Реклама как сигнал и как информация (рекламная деятельность предприятия)

- Понятие хозяйственного учета, его виды, учетные измерители (на примере Республики Беларусь)