Счета и двойная запись

Содержание:

Введение

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. С этой целью в бухгалтерском учете применяется система счетов и двойная запись.

Система счетов - это способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями. Каждый счет предназначен для отражения конкретных объектов бухгалтерского учета. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям.

Счет может иметь остаток (сальдо). Сальдо показывает наличие имущества, прав или источников их образования на начало или конец периода. На счетах для учета имущества и прав (счета для учета активов) сальдо отражается по дебету. На счетах для учета источников образования активов сальдо показывается по кредиту.

Для правильного отражения операций на счетах бухгалтерского учета следует усвоить их классификацию по отношению к балансу.

Все счета по отношению к балансу делятся на две группы: счета активные и счета пассивные. Существуют активно-пассивные счета, в которых присутствуют признаки активных и пассивных счетов. В этих счетах остаток может быть и дебетовым, и кредитовым.

Актуальность выбранной темы исследования обусловлена тем, что бухгалтерские счета и двойная запись – это одни из основополагающих понятий бухгалтерского учета.

Целью данной курсовой работы является исследование счетов и двойной записи.

Для достижения поставленной цели нужно решить следующие задачи:

1. Дать определение счетов и двойной записи.

2. Выявить их особенности и задачи.

3. Охарактеризовать работу со счетами и двойной записью в организации ТОО «Энергостроймонтаж» г. Атырау.

Объект исследования – ТОО «Энергостроймонтаж» г. Атырау.

Предметом исследования является особенности применения системы счетов и двойной записи в бухгалтерском учете.

Курсовая работа написана с использованием учебников о бухгалтерском учете следующих авторов: Агеева О. А. Алексеева Г. И. Бабаев Ю. А. Вахрушева О. Б. Голикова Е. И. Лебедева Е. М. Смольникова Ю. Ю. Чувикова В. В. и др.

Глава 1. Понятие о счетах и двойной записи

1.1 Счета бухгалтерского учета

В процессе хозяйственной деятельности в организации происходит множество различных фактов хозяйственной жизни. Каждый из них отражается в первичных учетных документах. Однако из первичных учетных документов трудно получить оперативную информацию, сгруппированную по какому-то признаку (по виду активов, например). [5, с. 92]

Наблюдение, группировка и контроль за фактами хозяйственной жизни осуществляется при помощи системы счетов бухгалтерского учета.

Система счетов бухгалтерского учета - это способ группировки, текущего контроля и отражения фактов хозяйственной жизни, которые совершаются с активами, обязательствами, источниками финансирования деятельности организации, ее доходами, расходами и хозяйственными процессами. [6, с. 18]

Для учета каждого вида активов, обязательств, источников финансирования деятельности организации, доходов и расходов открываются отдельные счета. Счета служат для отражения состояния активов, обязательств и источников финансирования деятельности организации, наблюдения за ходом хозяйственных процессов, совершаемых в организации, и получения необходимых данных о повседневном их движении. На каждом счете отражаются экономически однородные объекты. Например, готовая продукция, уставный капитал, основные средства отражаются на отдельных счетах.

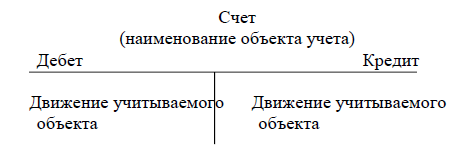

Графически счет представляет собой таблицу, в которой производят записи фактов хозяйственной жизни. В начале таблицы дается название счета - наименование объекта учета. Например, счет «Материалы», счет «Основное производство», счет «Уставный капитал» и т.д. [9, с. 27]

Схема счета имеет вид («Т-модель» счета) изображенный на рисунке 1:

INCLUDEPICTURE "http://be5.biz/ekonomika/b039/image/2-1.png" \* MERGEFORMATINET

Рисунок 1. Схема счета («Т-модель» счета)

Бухгалтерский счет открывается на месяц. На бухгалтерских счетах могут отражаться факты хозяйственной жизни, как в количественном, так и в стоимостном выражении.

Счет состоит из двух частей. Левая часть называется дебетом (в переводе с итальянского - он должен), правая часть - кредитом (в переводе с итальянского - он верит, имеет получить). Сокращенно дебет можно обозначать буквой Д, а кредит - буквой К. [11, с. 73]

Сумма (стоимость учитываемого объекта), числящаяся на счете на определенную дату, называется остатком или сальдо (с итальянского - расчет). Остаток на начало совершения факта хозяйственной жизни (на начало отчетного периода) называется начальным остатком или начальным сальдо (Сн), а остаток на конец совершения факта хозяйственной жизни (на конец отчетного периода) называется конечным остатком или конечным сальдо (Ск). [10, с. 54]

Открыть бухгалтерский счет означает записать в таблицу этого счета сумму, характеризующую начальное состояние объекта - начальное сальдо или данные по первому факту хозяйственной жизни.

По дебету и кредиту счета записываются данные о фактах хозяйственной жизни, характеризующих движение учитываемого объекта - его увеличение или уменьшение. Записи по дебету счета называют дебетованием счета, по кредиту - кредитованием. Отсюда, соответственно, и счет называют дебетуемым или кредитуемым.

Итог записей сумм по дебету счета за отчетный период (месяц) без начального остатка называется дебетовым оборотом (ОД). [11, с. 76]

Итог записей сумм по кредиту счета за отчетный период (месяц) без начального остатка называется кредитовым оборотом (ОК).

Остаток или сальдо на конец отчетного периода (Ск) определяется как разница между дебетовым и кредитовым оборотами с учетом начального остатка (сальдо). [2, с. 69]

Если сальдо записывается на левой стороне счета (по дебету), то оно называется дебетовым, если на правой стороне (по кредиту) - кредитовым.

В случае если конечный остаток (сальдо) отсутствует, то есть когда он равен нулю, счет считается закрытым.

Счета открывают на основании статей бухгалтерского баланса. Поэтому они в основном носят те же названия, что и статьи баланса и также, как и статьи баланса, делятся на активные и пассивные. [10, с. 58]

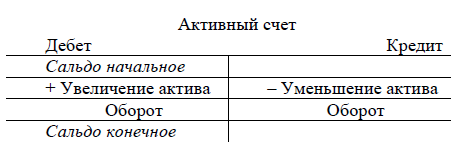

Счета, отражающие движение активов организации, называют активными. К таким счетам относятся, например, счет 01 «Основные средства», счет 10 «Материалы», счет 50 «Касса» и т.д. [5, с. 98]

На активных счетах учитывают все виды активов организации, их наличие, состав, движение. Сальдо на активном счете всегда показывается по дебету счета. По дебету счета учитывают факты хозяйственной жизни по увеличению данного вида актива, по кредиту - уменьшение этого актива.

Схема записей на активном счете приведена на рисунке 2:

INCLUDEPICTURE "http://be5.biz/ekonomika/b039/image/2-2.png" \* MERGEFORMATINET

Рисунок 2. Схема записей на активном счете

Чтобы рассчитать сальдо конечное (Ск) на активном счете, необходимо к сальдо начальному (Сн) прибавить дебетовый оборот (ОД) и вычесть кредитовый оборот (ОК) за отчетный период:

Ск = Сн + ОД - ОК (1)

Остаток не может быть отрицательным числом, т.к. нельзя израсходовать актива больше, чем его имеется. Сальдо может равняться нулю. Это будет означать, что данный вид актива полностью израсходован. Остатки активных счетов показываются в активе бухгалтерского баланса. [8, с. 49]

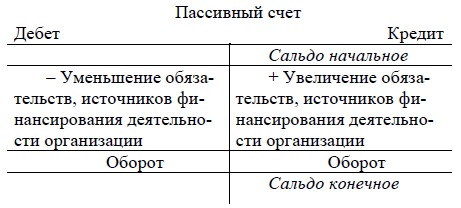

Счета, на которых учитываются обязательства и источники финансирования деятельности организации, называются пассивными. К таким счетам относятся счет 80 «Уставный капитал», счет 66 «Расчеты по краткосрочным кредитам и займам» и т. д. [5, с. 98]

На пассивных счетах отражаются наличие, состав и движение обязательств и источников финансирования деятельности организации. Сальдо на пассивном счете всегда показывается по кредиту счета. Факты хозяйственной жизни, отражающие возникновение и увеличение данного обязательства, источника, записываются по кредиту счета, а факты хозяйственной жизни, вызывающие уменьшение, - по дебету счета.

Схема записей на пассивном счете отражена на рисунке 3:

INCLUDEPICTURE "http://be5.biz/ekonomika/b039/image/2-4.png" \* MERGEFORMATINET

Рисунок 3. Схема записей на пассивном счете

Чтобы рассчитать сальдо конечное (Ск) на пассивном счете, необходимо к сальдо начальному (СН) прибавить кредитовый оборот (ОК) и вычесть дебетовый оборот (ОД) за отчетный период:

Ск = Сн + ОК - ОД (2)

Сальдо конечное не может быть отрицательным, так как нельзя приобрести активы, не имея для этого источников его образования, то есть нельзя расходовать источников больше, чем их было. Сальдо конечного может и не быть, когда обязательство, источник ликвидируется. [7, с. 132]

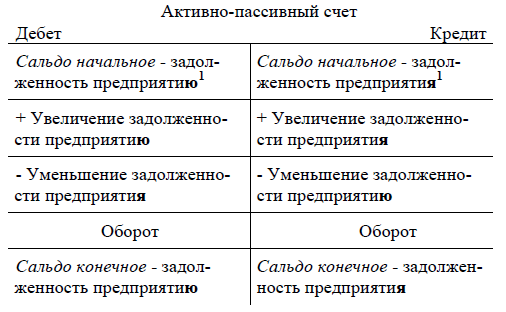

Помимо активных и пассивных счетов, в бухгалтерском учете применяются также активно-пассивные счета, предназначенные для учета расчетных операций с различными организациями, учреждениями, отдельными лицами. Например, счет 62 «Расчеты с покупателями и заказчиками», счет 75 «Расчеты с учредителями», счет 76 «Расчеты с разными дебиторами и кредиторами» и др. [4, с. 153]

Схема записей на активно-пассивном счете имеет вид, приведенный на рисунке 4:

INCLUDEPICTURE "http://be5.biz/ekonomika/b039/image/2-6.png" \* MERGEFORMATINET

Рисунок 4. Схема записей на активно-пассивном счете

Сальдо на этих счетах может быть как по дебету, так и по кредиту счета. Сальдо по дебету показывает дебиторскую задолженность

Сальдо может быть отражено одновременно и по дебету и по кредиту, то есть остатки не сворачиваются (не погашаются друг другом). Такое сальдо называется развернутым. При этом сальдо дебетовое по бухгалтерскому счету показывают в активе бухгалтерского баланса, сальдо кредитовое - в пассиве баланса. [5, с. 100]

На активно-пассивном счете по дебету отражают увеличение дебиторской задолженности и уменьшение кредиторской задолженности. По кредиту счета показывают увеличение кредиторской задолженности и уменьшение дебиторской задолженности.

Для расчета сальдо конечного следует иметь в виду следующее. Если сальдо начальное отражено по дебету счета, то сальдо конечное рассчитывается так же, как на активном счете. Если начальное сальдо отражено по кредиту счета, то конечное сальдо определяется как на пассивном счете. [7, с. 131]

При наличии развернутого начального сальдо конечное сальдо определяется как сумма сальдо по данным аналитического учета.

В процессе хозяйственной деятельности сальдо может меняться местами. Например, сальдо начальное было отражено по дебету счета, сальдо конечное может оказаться по кредиту счета или наоборот.

Активные, пассивные и активно-пассивные счета принято называть балансовыми счетами, так как они соответствуют статьям актива и пассива баланса.

Таким образом, между бухгалтерскими счетами и бухгалтерским балансом существует тесная взаимосвязь.

В бухгалтерском учете применяются еще забалансовые счета. На этих счетах формируется информации об имуществе, не принадлежащем организации. [5, с. 103]

Систематизированный перечень счетов бухгалтерского учета представляет собой План счетов бухгалтерского учета (утвержден Министерством финансов Российской Федерации 31.10.2000 г. ред. от 08.11.2010 г.). [1] Он определяет круг применяемых в организациях счетов бухгалтерского учета и представляет собой схему регистрации и группировки фактов хозяйственной жизни (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из Инструкции по применению Плана счетов бухгалтерского учета, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

Всего План счетов включает 8 разделов, объединяющих 62 синтетических счета. Обособленную группу составляют забалансовые счета, состоящие из 11 счетов. [2, с. 92]

На основе типового Плана счетов бухгалтерского учета организации разрабатывают свои рабочие планы счетов хозяйственной деятельности с учетом их специфики.

При формировании учетной политики организации утверждается рабочий план счетов, содержащий синтетические и аналитические счета, субсчета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

1.2 Двойная запись и ее значение. Бухгалтерские записи

Каждый факт хозяйственной жизни отражается на счетах бухгалтерского учета дважды: по дебету одного и кредиту другого счета, то есть используется способ двойной записи. [7, с. 153]

Двойная запись вытекает из двойственности каждого факта хозяйственной жизни. Например: расход сырья со склада организации в основное производство означает уменьшение материалов на складе организации и одновременно увеличение производственных затрат организации; если денежные средства сняты с расчетного счета и переданы в кассу организации, то, с одной стороны, произошло уменьшение денежных средств на расчетном счете, а с другой, - увеличение денежных средств в кассе организации; если организация приобрела материалы у поставщиков, то, с одной стороны, в организации увеличилось количество материалов, а с другой - возникла кредиторская задолженность перед поставщиками; если в организации выдали заработную плату из кассы, то, с одной стороны, уменьшились денежные средства в кассе организации, с другой стороны - сократилась задолженность перед работниками организации. [3, с. 85]

Следует иметь в виду, что на каждом бухгалтерском счете факты хозяйственной жизни отражаются систематически в последовательности их совершения, то есть в хронологическом порядке.

Таким образом, двойная запись представляет собой способ одновременного взаимосвязанного отражения обоих явлений, вызываемых фактом хозяйственной жизни, по дебету одного счета и по кредиту другого счета в одной и той же сумме. [3, с. 165]

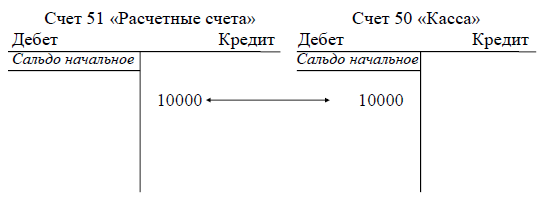

Например, получены денежные средства в кассу организации с расчетного счета в сумме 10 000 руб. На счетах бухгалтерского учета этот факт хозяйственной жизни будет отражен как показано на рисунке 5:

Рисунок 5. Получены денежные средства в кассу организации с расчетного счета в сумме 10 000 руб. как факт хозяйственной жизни отраженный на счетах бухгалтерского учета

В данной ситуации происходит движение денежных средств: денежные средства с расчетного счета поступают в кассу организации. На расчетном счете денежные средства уменьшаются, а в кассе - увеличиваются. Данный факт хозяйственной жизни затрагивает счет 50 «Касса» и счет 51 «Расчетные счета». Оба этих счета являются активными, так как отражают движение активов организации. Поскольку на расчетном счете происходит уменьшение денежных средств, то данный факт хозяйственной деятельности должен быть отражен по кредиту счета 51 «Расчетные счета» (уменьшение актива на активном счете показывается по кредиту счета). В кассе организации в результате этого факта хозяйственной жизни сумма денежных средств увеличилась, значит, это событие должно быть отражено по дебету счета 50 «Касса» (увеличение актива на активном счете показывается по дебету счета). [9, с. 341]

Взаимосвязь между счетами по данному факту хозяйственной жизни можно отразить следующим образом:

Дебет счета 50 «Касса» -10000 руб.

Кредит счета 51 «Расчетные счета» -10000 руб.

Или: Д 50 К 51 - 10000 руб.

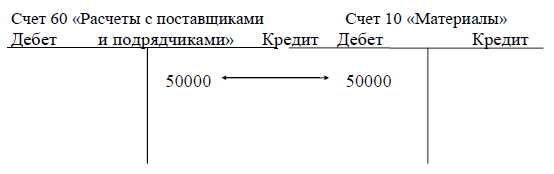

Обратимся к другому примеру. Получены материалы от поставщика на сумму 50000 руб. [12, с. 137]

В данной ситуации происходит поступление (увеличение) материалов и появление (увеличение)обязательства организации - кредиторской задолженности перед поставщиком (мы должны поставщику за материалы). [5, с. 341]

Этот факт хозяйственной жизни следует отразить на счетах 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками». Материалы - это актив организации, значит, счет 10 «Материалы» является активным. Увеличение актива на активном счете показывается по дебету счета. Следовательно, счет 10 «Материалы» будет дебетоваться. Приобретение материалов у поставщика - расчетная операция, счет 60 «Расчеты с поставщиками и подрядчиками» - активно-пассивный. Появление (увеличение) кредиторской задолженности перед поставщиком (задолженности предприятия) отражается по кредиту активно-пассивного счета. Следовательно, счет 60 «Расчеты с поставщиками и подрядчиками» будет кредитоваться. [4, с. 226]

На счетах бухгалтерского учета этот факт хозяйственной жизни будет отражен как указано на рисунке 6:

Рисунок 6. Факт хозяйственной жизни отраженный на счетах 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками».

Взаимосвязь между счетами по данному факту хозяйственной жизни можно отразить следующим образом:

Дебет счета 10 «Материалы» - 50000руб. Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 50000 руб.

Или: Д 10 К 60 - 50000 руб.

Связь между счетами называется корреспонденцией. Таким образом, корреспонденция счетов - это связь между счетами бухгалтерского учета, определяемая экономическим содержанием факта хозяйственной жизни.

Счета, взаимосвязанные между собой фактом хозяйственной жизни, называются корреспондирующими счетами. [8, с. 120]

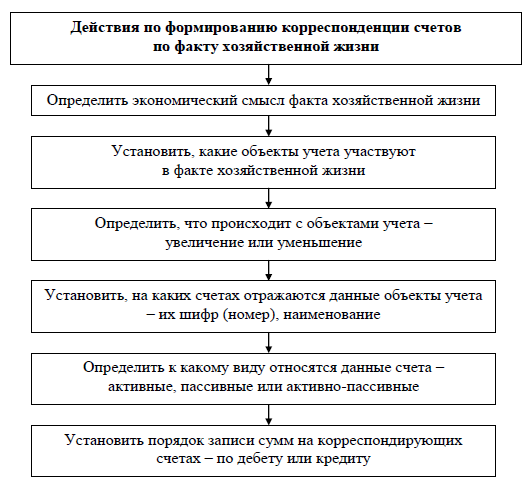

Перед записью фактов хозяйственной жизни на счетах бухгалтерского учета необходимо соблюдать последовательность, представленную на рисунке 7.

Рисунок 7. Последовательность действий по формированию корреспонденции счетов по факту хозяйственной жизни

Перед занесением фактов хозяйственной жизни на бухгалтерские счета составляются счетные формулы (проводки), указывающие, на каких счетах должны быть произведены записи. Указание дебетуемого и кредитуемого счетов, а также суммы отражаемого факта хозяйственной жизни, называется бухгалтерской записью (на профессиональном сленге - бухгалтерской проводкой). [9, с. 341]

Все факты хозяйственной жизни, увеличивающие остатки активных счетов, записывают в дебет счета, а уменьшающие - в кредит счета. В пассивных счетах, наоборот, факты хозяйственной жизни, увеличивающие их остатки, записывают в кредит счета, а уменьшающие - в дебет счета.

Бухгалтерские записи могут быть простыми и сложными. [7, с. 211]

Простыми называются такие записи, при которых сумма факта хозяйственной жизни записывается в дебет одного счета и в кредит другого, то есть один счет дебетуется и один счет кредитуется.

Например, внесены наличные денежные средства из кассы на расчетный счет организации - 5000 руб.

Дебет счета 51 «Расчетные счета» - 5000 руб.

Кредит счета 50 «Касса» - 5000 руб.

Или: Д 51 К 50 - 5000 руб.

Сложными являются такие записи, при которых по одному факту хозяйственной жизни дебетуются два и более счетов, а кредитуется один счет, или наоборот. При сложной записи факта хозяйственной жизни общая сумма на одной стороне нескольких счетов должна быть равна сумме, записанной на противоположной стороне корреспондирующего с ним счета.

Например, внесены учредительные взносы учредителем: материалами - 40000 руб., товарами - 12000 руб., наличными денежными средствами - 8000 руб., безналичными денежными средствами - 40000 руб. Всего на сумму 100000 руб. Этот факт хозяйственной жизни будет отражен:

Дебет счета 10 «Материалы» - 40000руб.

Дебет счета 41 «Товары» - 12000руб.

Дебет счета 50 «Касса» - 8000 руб.

Дебет счета 51 «Расчетные счета» - 40000 руб. Кредит счета 75 «Расчеты с учредителями» - 100000 руб. Или: Д 10 - 40000 руб. К 75 - 100000 руб.

Д 41 - 12000 руб.

Д 50 - 8000 руб.

Д 51 - 40000 руб.

Применение сложных бухгалтерских записей несколько сокращает объем учетной работы и позволяет бухгалтеру более оперативно отражать учетную информацию. [7, с. 254]

Все бухгалтерские записи составляются на основании первичного учетного документа и отражаются на нем. Каждой бухгалтерской записи присваивается свой очередной порядковый номер, под которым она в дальнейшем значится в учете.

Факты хозяйственной жизни записываются на бухгалтерских счетах по мере их совершения в календарной последовательности. То есть производят хронологические бухгалтерские записи. Именно хронологическая бухгалтерская запись служит важным средством контроля за сохранностью документов, своевременностью и полнотой отражения фактов хозяйственной жизни на бухгалтерских счетах.

Для определения показателей хозяйственно-финансовой деятельности все факты хозяйственной жизни группируют по экономически однородным признакам. Регистрацию фактов хозяйственной жизни по определенной системе бухгалтерского учета называют систематической записью.

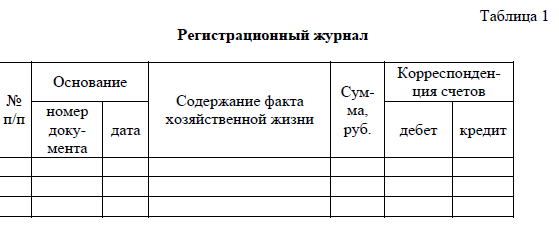

Хронологические и систематические записи могут осуществляться раздельно и вместе. В первом случае записи о фактах хозяйственной жизни производят вначале в регистрационном журнале (таблица 1) в хронологической последовательности их совершения, а затем в систематическом порядке на счетах бухгалтерского учета, в Главной книге.

Во втором случае записи производятся одновременно в одном комбинированном учетном регистре - в ведомости, журнале-ордере и т.п.

Таблица 1. Записи о фактах хозяйственной жизни в регистрационном журнале

Прежде чем составить корреспонденцию счетов по факту хозяйственной жизни и записать его в хронологическом и систематическом порядке, необходимо:

- внимательно изучить содержание факта хозяйственной жизни;

- установить документ, подтверждающий факт совершения данной операции;

- выяснить, что отражает данный факт: движение или изменение каких объектов бухгалтерского учета он характеризует;

- определить, какие счета бухгалтерского учета нужно использовать применительно к этой ситуации;

- установить, на какой стороне счета (по дебету или кредиту) должен быть отражен данный факт хозяйственной жизни. [12, с. 84]

Метод двойной записи имеет большое контрольное значение, поскольку один и тот же факт хозяйственной жизни в равной сумме отражается дважды - по дебету одного и кредиту другого счета. Поэтому в случае расхождения сумм по данному факту хозяйственной жизни выявляется допущенная ошибка и устанавливается ответственный за нее.

На забалансовых счетах производятся только односторонние записи, то есть только по дебету или только по кредиту счета. Такие счета не корреспондируют ни с какими другими счетами и между собой.

1.3 Счета синтетического и аналитического учета, их взаимосвязь. Субсчета

Для контроля и оперативного руководства организацией помимо обобщенных данных, выраженных в денежном измерителе, необходимо иметь сведения о движении каждого отдельного объекта: семян, кормов, запасных частей и т.п. [2, с. 318]

Например, организация занимается ремонтом автомобилей. Руководителям организации потребовалась информация о наличии запасных частей. Если бухгалтер скажет, что на складе имеется запасных частей на сумму 200000 руб. (как будет указано на бухгалтерском счете), то эта информация делу не поможет. Руководителю необходимо знать, сколько и каких запасных частей имеется, а потом уже на какую сумму. Поэтому возникает необходимость вести учет в натуральном выражении и по видам ценностей.

В связи с этим в учете применяют счета двух уровней: синтетические и аналитические.

Счета, на которых отражаются данные о состоянии и размещении активов, обязательств, источников финансирования деятельности организации, доходах и расходах в обобщенном виде в денежном выражении, называются синтетическими. [12, с. 84]

Название «синтетический» происходит от слова «синтез», что означает соединение, обобщение (сведение частей в целое).

К таким счетам относятся, например, счета 01 «Основные средства», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда» и т.п.

На синтетических счетах объекты учета отражаются в обобщенном виде в денежном измерителе по экономически однородным группам, а учет, осуществляемый на них, называется синтетическим учетом.

В бухгалтерском учете организации используют синтетические счета только в соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Министерства финансов Российской Федерации от 31.10.2000 г., № 94н. (ред. от 08.11.2010) [1]

Счета, на которых отражаются детализированные данные синтетического счета в денежном и натуральном измерении, называются аналитическими. К таким счетам относят, например, счет «Цемент», счет «Кирпич», счет «Нефтебаза № 10», счет «И. П. Сидоров» и т.п. [9, с. 452]

С целью детализации в дополнение и развитие к синтетическому счету открываются аналитические счета, а учет, осуществляемый на них, называется аналитическим учетом, который ведется в денежном выражении и натуральных измерителях (тоннах, центнерах, метрах, штуках и т.д.). Аналитических счетов к синтетическому счету открывается столько, сколько необходимо организации для учета и получения информации с необходимой степенью детализации. [3, с. 591]

Факт хозяйственной жизни, записанный на синтетическом счете, должен быть обязательно отражен на соответствующих аналитических счетах, открытых к данному синтетическому счету. Запись в аналитическом счете производится на ту же сторону (в дебет или кредит), что и в синтетическом счете. [2, с. 274]

Следует заметить, что если учет вести только на аналитических счетах, то практически не будет возможности получить четкое и ясное представление об общем объеме учитываемых объектов в стоимостном выражении на определенную дату. Эту функцию выполняет синтетический учет. Он имеет и контрольные функции.

Синтетический и аналитические счета дополняют друг друга и тем самым позволяют полнее отражать состояние активов, обязательств, источников финансирования деятельности организации, доходов и расходов, хозяйственные процессы и их результаты. [12, с. 90]

Взаимосвязь между синтетическим счетом и его аналитическими счетами выражается в следующем:

1. Сумма сальдо на аналитических счетах на начало отчетного периода (СнА) должна равняться сальдо на синтетическом счете (СнС) на начало отчетного периода (3):

INCLUDEPICTURE "http://be5.biz/ekonomika/b039/image/f4.png" \* MERGEFORMATINET  (3)

(3)

где n - множество аналитических счетов.

2. Сумма сальдо на аналитических счетах на конец отчетного периода (СкА) должна равняться сальдо на синтетическом счете на конец отчетного периода (СкС) (4):

INCLUDEPICTURE "http://be5.biz/ekonomika/b039/image/f5.png" \* MERGEFORMATINET  (4)

(4)

3. Сумма оборотов по дебету на аналитических счетах (ОДА) за отчетный период должна быть равна обороту по дебету на синтетическом счете (ОДС) за этот же период (5):

INCLUDEPICTURE "http://be5.biz/ekonomika/b039/image/f6.png" \* MERGEFORMATINET  (5)

(5)

4. Сумма оборотов по кредиту на аналитических счетах (ОКА) за отчетный период должна быть равна обороту по кредиту на синтетическом счете (ОКС) за этот же период (6):

INCLUDEPICTURE "http://be5.biz/ekonomika/b039/image/f7.png" \* MERGEFORMATINET  (6)

(6)

Кроме синтетических и аналитических счетов в бухгалтерском учете применяют субсчета. Субсчета являются промежуточной группировкой аналитических счетов в пределах соответствующего синтетического счета. [6, с. 197]

Слово «субсчет» означает подсчет, т.е. счет второго порядка. Например, к синтетическому счету 10 «Материалы» открываются следующие субсчета:

- 10-1 «Сырье и материалы»

- 10-3 «Топливо»

- 10-4 «Тара и тарные материалы»

- 10-5 «Запасные части»

- 10-8 «Строительные материалы»

- 10-9 «Инвентарь и хозяйственные принадлежности»

- 10-10 «Специальная оснастка и специальная одежда на складе»

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др. [4, с. 221]

Синтетические счета являются счетами I порядка, субсчета - счетами II порядка, аналитические счета - счетами III, IV, V и т. д. порядка.

С помощью субсчетов осуществляется дополнительная группировка данных аналитического учета для получения более обобщенных сведений об отражаемых объектах. Субсчета имеют большое значение при учете объектов, имеющих разнообразную номенклатуру. Субсчета позволяют собирать в однородные группы многочисленные и различные по своему назначению товарно-материальные ценности и другие объекты учета.

Глава 2. Счета и двойная запись в организации ТОО «Энергостроймонтаж» г. Атырау

2.1 Общие сведения о финансово-хозяйственной деятельности организации ТОО «Энергостроймонтаж» г. Атырау

Товарищество с ограниченной ответственностью «Энергостроймонтаж» расположено по адресу: 060004, Республика Казахстан.,г. Атырау, ул. Элеваторная, д. 3. Товарищество является коммерческой организацией, уставный капитал которой разделен на двух его учредителей.

Товарищество создано с целью получения прибыли, а также реализации на ее основе технических и социально-экономических интересов его участников.

Основными видами деятельности Товарищества являются:

- выполнение строительно-монтажных работ;

- монтаж сетей тепло- и водоснабжения;

- проектирование в области строительства;

- монтаж и наладка систем контрольно-измерительных приборов и автоматизации технологических процессов;

- монтаж и наладка сетей электроснабжения электротехнических установок и устройств;

- торгово-закупочная деятельность;

- коммерческая деятельность;

- экспортно-импортные операции;

- благотворительная деятельность;

-выполнение иных работ и услуг, не запрещенных Законом, не противоречащих целям деятельности Общества.

Уставный капитал Товарищества составляет 16 000 (шестнадцать тысяч) рублей.

Основные экономические показатели работы предприятия в динамике за три года представлены в таблице 2.

Таблица 2. Основные экономические показатели деятельности «Энергостроймонтаж» за 2015- 2017 гг. (тыс. руб.)

|

Показатель |

2015г |

2016г |

2017г |

Отклонение |

Темп роста, % |

||

|

2016г от 2015г |

2017г от 2016г |

2016г к 2015г |

2017г к 2016г |

||||

|

1 |

4 |

5 |

6 |

7 |

8 |

||

|

Выручка от реализации, тыс. руб. |

389620 |

413314 |

479361 |

23694 |

66047 |

106,08 |

115,98 |

|

Себестоимость реализации, тыс. руб. |

298652 |

607286 |

751158 |

308634 |

143872 |

203,34 |

123,69 |

|

Прибыль от реализации работ, тыс. руб. |

90968 |

(193972) |

-284940 |

-77825 |

-213,23 |

-140,12 |

|

|

Балансовая прибыль |

(291193) |

-51036 |

-202286 |

234,76 |

327,52 |

||

|

Среднегодовая стоимость основных средств, тыс. руб. |

58623 |

3597 |

46045 |

106,14 |

174,00 |

||

|

Фондоотдача, руб. |

6,65 |

6,64 |

4,43 |

-0,01 |

-2,21 |

99,89 |

66,65 |

|

Среднесписочная численность работников, чел. |

216 |

221 |

227 |

5 |

6 |

102,31 |

102,71 |

|

Выработка на 1 среднесписочного работника, тыс. руб. |

1803,80 |

1870,20 |

2111,72 |

66,40 |

241,52 |

103,68 |

112,91 |

|

Затраты на 1 руб объема продаж, коп. |

0,77 |

1,47 |

1,57 |

0,70 |

0,10 |

190,82 |

106,65 |

|

Рентабельность производства продукции, % |

-6,58 |

-0,21 |

1,44 |

6,37 |

1,65 |

3,15 |

-694,37 |

|

Рентабельность продаж, % |

25,68 |

-46,93 |

-56,70 |

-72,61 |

-9,77 |

-182,75 |

120,82 |

Анализ основных экономических показателей работы предприятия в 2015–2017 гг. дает возможность отметить, что в течение исследуемого периода происходило стабильное увеличение объема выручки от реализации работ и услуг, которое в 2016 г. больше чем в 2015 г. на 23694 тыс. руб. и увеличилось на 6,08%, а в 2017 г. по сравнению с 2016 г. – 479361 тыс. руб. с темпом роста 115,98%.

При этом в 2016 г. по сравнению с 2015 г. произошел рост себестоимости производства на 308634 тыс. руб. или на 103,34%, то есть себестоимость возросла более чем в 2 раза по сравнению с ростом выручки, что в итоге привело к резкому уменьшению суммы прибыли от реализации на 284940 тыс. руб. и балансовой прибыли на 51036 тыс. руб.

В 2017 г. по сравнению с 2016 г. отмечается также увеличение себестоимости производства в динамике большей, чем темп роста выручки от реализации (на 143872 тыс. руб. или на 23,69%), что привело к снижению суммы прибыли от реализации на 77825 тыс. руб. или 140,23% и уменьшению балансовой прибыли на 202286 тыс. руб. или более чем в 3 раза.

Рост себестоимости значительно превосходит рост выручки от реализации, что может указывать на наличие кризисной ситуации на предприятии, невозможности повлиять на текущие проблемы.

В течение исследуемого периода также отмечается увеличение среднегодовой стоимости основных средств предприятия на 3597 тыс. руб. в 2016 г. по сравнению с 2015 г., а также на 46045 тыс. руб. в 2017 г. по сравнению с 2016 г.

Однако в связи с тем, что темп роста среднегодовой стоимости основных фондов выше темпа роста выручки от реализации в течение исследуемого периода произошло снижение показателя фондоотдачи соответственно в 2016 и 2017 гг на 0,01 руб. и 2,21 руб., что означает снижение эффективности работы предприятия.

Также по данным таблицы можно отметить увеличение среднесписочной численности работников предприятия на 5 человек в 2016 г. по сравнению с 2015 г. и на 6 человек в 2017 г. по сравнению с 2016 г. Однако такие изменения численности только положительно отразились на основной деятельности предприятия, так как отмечен рост производительности труда по периодам соответственно на 66,40 тыс. руб. и 241,52 тыс. руб. на каждого сотрудника.

Затраты на один рубль объема продаж в 2016 году составили 190,82 % по сравнению с 2015 годом, а в 2017 году – 106,65%. Это показывает, что если в 2015 году политика предприятия в части снижения затрат велась эффективно, то и в 2016 году, и в 2017 году уровень затрат увеличился, что свидетельствует о недостаточно проводимой работе в этом направлении.

Также стоит отметить, что если в 2016 году рентабельность продукции и продаж в ТОО «Энергостроймонтаж» увеличилась соответственно на 6,37 и 3,15 %, то в 2017 году показатели понизились на 6,37 или почти в 7 раз, что, несомненно, указывает на снижение эффективности деятельности в 2017 году.

Приведенные основные экономические показатели работы предприятия свидетельствуют о перебоях в производственном процессе, отражающих неэффективное управление финансовыми потоками.

Однако рост прибыли от продажи товаров и услуг не позволяет отметить положительные изменения в работе организации в 2015 году: рентабельность продаж снизилась на 3,8%.

Анализ финансового состояния предприятия начинается с изучения состава, структуры и динамики оборота активов в целом. Первоначально следует сопоставить оборотные и внеоборотные активы в динамике и по темпам изменения (табл.3).

В процессе анализа данных таблицы 3 можно видеть, что в течение рассматриваемых периодов за счет изменения структурных статей имущества предприятия, изменилась и общая сумма имущества. Причем, темп роста оборотных активов в 2016 году отставал от темпа изменения общей суммы имущества, и уступал темпам изменения внеоборотных активов. В 2017 году темп роста оборотных активов превосходит скорость изменения внеоборотных активов и имущества в целом.

Таблица 3. Анализ состояния имущества ТОО «Энергостроймонтаж» за 2015-2017 гг. в динамике и по темпам изменения (тыс. руб. / %)

|

Активы |

2015г. |

2016г. |

Отклоне ние от 2015г. |

Темп роста, % |

2017г. |

Отклоне ние от 2016г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Внеоборотные активы |

107243 26,87% |

196569 32,10% |

89326 5,23% |

183,29 |

220762 29,35% |

24193 -2,75% |

112,31 |

|

Оборотные активы |

291907 73,13% |

415721 67,90% |

123814 -5,23% |

142,42 |

531449 70,65% |

115728 2,75% |

127,84 |

|

Всего активов |

399150 |

612290 |

213140 |

153,40 |

752211 |

139921 |

122,85 |

В 2016 году отмечен рост внеоборотных активов (183,29%), который составил прирост в сумме 89326тыс. руб. А в 2017 году наблюдается увеличение на 12,31% или на 24193 тыс. руб. Сумма оборотных активов также имеет тенденцию к росту в рассматриваемых периодах: в 2016 году - на 123814 тыс. руб. (на 42,42%), а в 2017 году – на 115728 тыс. руб. (на 27,84%). Это и отразилось на изменении валюты баланса.

Финансовое положение ТОО «Энергостроймонтаж» характеризуется размещением и использованием средств (активов) и источниками их формирования - собственного капитала и обязательств, т.е. пассивов. Эти сведения предоставлены в форме № 1 «Бухгалтерский баланс» (приложение № 1).

2.2 Работа со счетами и двойной записью в организации ТОО «Энергостроймонтаж» г. Атырау

Информация на бухгалтерских счетах ТОО «Энергостроймонтаж» формируется путем сплошного, непрерывного и документального отражения фактов хозяйственной деятельности определенным методом, который получил название метода двойной записи на счетах.

Поскольку любая хозяйственная операция касается как самого имущества организации ТОО «Энергостроймонтаж», так и его источников или другого вида имущества, то и запись на счетах производится дважды: по дебету одного счета и кредиту другого. Взаимосвязанные счета называются корреспондирующими, а сама запись – корреспонденцией счетов или бухгалтерской проводкой.

Рассмотрим применение метода двойной записи на конкретных примерах отражения в учете хозяйственных операций.

На склады организации ТОО «Энергостроймонтаж» поступили товары по договору поставки на сумму 1 300 000 руб.

Сначала определим, какие два счета «работают» в данной хозяйственной ситуации. Это счета 41 «Товары» и 60 «Расчеты с поставщиками и подрядчиками».

Затем определим, какого типа эти счета. Счет 41 «Товары» является активным, поскольку отражает информацию о движении имущества, а счет 60 «Расчеты с поставщиками и подрядчиками» – пассивным, поскольку отражает информацию о кредиторской задолженности. Прочитаем еще раз операцию с экономической точки зрения: поступление товаров увеличило имущество организации, с другой стороны, на сумму поступивших товаров возросла задолженность перед поставщиками.

Получаем увеличение по активному счету 41 «Товары», которое отражается по дебету счета, и увеличение по пассивному счету 60 «Расчеты с поставщиками и подрядчиками», которое отражается по кредиту счета.

В бухгалтерском учете организации будет сделана такая проводка:

Дебет счета 41 «Товары»

Кредит счета 60 «Расчеты с поставщиками подрядчиками»

– 1 300 000 руб.

На расчетный счет организации ТОО «Энергостроймонтаж» поступила сумма по кредитному договору, заключенному с коммерческим банком, 1 000 000 руб. Определяем, какие два счета будут «работать» в данной операции. Счет 51 «Расчетные счета» и счет 66 «Расчеты по краткосрочным кредитам и займам».

Счет 51 «Расчетные счета» – активный, отражающий информацию об имуществе организации, счет 66 «Расчеты по краткосрочным кредитам и займам» – пассивный, отражающий информацию о задолженности по кредитам, т.е. по заемным средствам.

Увеличение имущества в виде денежных средств на расчетном счете на 1 000 000 руб. одновременно увеличивает и источник заемных средств на указанную сумму. Увеличение по активному счету 51 «Расчетные счета» будет записано по дебету, увеличение по пассивному счету 66 «Расчеты по краткосрочным кредитам и займам» – по кредиту. Получаем следующую бухгалтерскую проводку:

Дебет счета 51 «Расчетные счета»

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам»

– 1 000 000 руб.

С расчетного счета организации ТОО «Энергостроймонтаж» перечислено поставщикам в счет частичной оплаты товаров по договору поставки 700 000 руб.

По операции работают два счета: 51 «Расчетные счета» и 60 «Расчеты с поставщиками и подрядчиками».

Счет 51 «Расчетные счета» – активный, 60 «Расчеты с поставщиками и подрядчиками» – пассивный».

Уменьшение имущества организации одновременно влечет за собой уменьшение кредиторской задолженности перед поставщиками на аналогичную сумму.

Уменьшение по активному счету 51 «Расчетные счета» будет записано по кредиту, а уменьшение по пассивному счету 60 «Расчеты с поставщиками и подрядчиками» – по дебету.

Делаем такую бухгалтерскую проводку:

Дебет счета 60 «Расчеты с поставщиками подрядчиками»

Кредит счета 51 «Расчетные счета»

– 700 000 руб.

На расчетный счет организации ТОО «Энергостроймонтаж» поступили денежные средства от покупателей товаров – 1 400 000 руб.

По операции будут задействованы два счета: 51 «Расчетные счета» и 62 «Расчеты с покупателями и заказчиками». Счет 51 «Расчетные счета – активный, счет 62 «Расчеты с покупателями и заказчиками» – тоже активный, поскольку отражает движение информации о состоянии дебиторской задолженности покупателей или отвлеченных средств. Поступление денег увеличит имущество организации. С другой стороны, это уменьшит дебиторскую задолженность покупателей на соответствующую сумму. Увеличение по активному счету 51 «Расчетные счета» будет записано по дебету счета, уменьшение по активному счету 62 «Расчеты с покупателями заказчиками» – по кредиту счета.

Получаем следующую бухгалтерскую проводку:

Дебет счета 51 «Расчетные счета»

Кредит счета 62 «Расчеты с покупателями и заказчиками»

– 1 400 000 руб.

Организация ТОО «Энергостроймонтаж» перечислила коммерческому банку с расчетного счета в частичное погашение задолженности по кредиту 500 000 руб.

По данной операции будут задействованы два счета: 51 «Расчетные счета» и 66 «Расчеты по краткосрочным кредитам и займам». Счет 51 «Расчетные счета» – активный, счет 66 «Расчеты по краткосрочным кредитам и займам» – пассивный.

С уменьшением имущества организации в виде денежных средств на расчетных счетах происходит и уменьшение задолженности перед банком, т.е. кредиторской задолженности или привлеченных средств. Следовательно, по счету 51 «Расчетные счета» произойдет уменьшение средств, которое будет отражено по кредиту, а по счету 66 «Краткосрочные кредиты и займы» произойдет уменьшение задолженности, которое будет отражено по дебету счета.

В бухгалтерском учете организации ТОО «Энергостроймонтаж» будет сделана такая проводка:

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета»

– 500 000 руб.

Таким образом, организация ТОО «Энергостроймонтаж» произвела пять хозяйственных операций на общую сумму 4 900 000 руб.

Отразим указанные в примере бухгалтерские проводки на схемах счетов. При этом примем условие, что к началу рассмотренных нами хозяйственных операций на начало месяца на счетах бухгалтерского учета были следующие сальдо:

Счет 41 «Товары» 550 000 руб.

Счет 51 «Расчетные счета» 50 000 руб.

Счет 60 «Расчеты с поставщиками и подрядчиками» 900 000 руб.

Счет 62 «Расчеты с покупателями и заказчиками 1 500 000 руб.

Счет 66 «Краткосрочные кредиты и займы» 1 200 000 руб.

Записи на схемах бухгалтерских счетов, обозначенных шифрами, делаются последовательно. По операции 1 сумма записывается по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» с указанием номера операции, по операции 2 сумма заносится по дебету счета 51 «Расчетные счета» и кредиту счета 66 «Краткосрочные кредиты и займы» с указанием номера операции и т.д.

После того, как на схемах счетов были сделаны бухгалтерские записи, подсчитываются обороты по счетам по дебету и кредиту каждого счета отдельно. Определив и записав обороты по счетам, можно переходить к подсчету конечных сальдо за выбранный нами отчетный период (месяц), используя формулы расчетов сальдо конечных для активных и пассивных счетов (таблица 4).

Таблица 4. Конечные сальдо за выбранный отчетный период (месяц), используя формулы расчетов сальдо конечных для активных и пассивных счетов

|

41 «Товары» |

51 «Расчетные счета» |

60 «Расчеты с поставщиками и подрядчиками» |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Сальдо: 550 000 |

Сальдо: 50 000 |

Сальдо: 900 000 |

|||

|

1) 1 300 000 |

2) 1 000 000 4)1 400 000 |

3) 700 000 5) 500 000 |

3) 700 000 |

1) 1 300 000 |

|

|

Обороты: 1 300 000 |

Обороты: |

Обороты: 2 400 000 |

Обороты: 1 200 000 |

Обороты: 700 000 |

Обороты: 1 300 000 |

|

Сальдо: 1 850 000 |

Сальдо: 1 250 000 |

Сальдо: 1 500 000 |

|||

|

62 «Расчеты с покупателями и заказчиками» |

66 «Краткосрочные кредиты и займы» |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

Сальдо: 1 500 000 |

Сальдо: 1 200 000 |

||

|

4) 1 400 000 |

5) 500 000 |

2) 1 000 000 |

|

|

Обороты: – |

Обороты: 1 400 000 |

Обороты: 500 000 |

Обороты: 1 000 000 |

|

Сальдо: 100 000 |

Сальдо:1 700 000 |

||

Таким образом, выше рассмотрен небольшой фрагмент деятельности организации ТОО «Энергостроймонтаж» в разрезе пяти хозяйственных операций, но и с помощью данного фрагмента наглядно представлена контрольная функция двойной записи на счетах. Любое изменение в составе имущества организации синхронно влечет за собой изменения в составе источников собственных или заемных средств. Контрольное значение способа двойной записи на счетах можно проследить с помощью такого бухгалтерского регистра, как оборотная ведомость по счетам.

Оборотная ведомость имеет удобную стандартную форму и широко применяется в деятельности организаций для обобщения информации об остатках и движении средств по отдельным счетам за месяц. Данные в нее заносятся со счетов бухгалтерского учета, при этом каждому счету соответствует одна строка в оборотной ведомости, иными словами, данные с бухгалтерских счетов «распрямляются» горизонтально. Рассмотрим пример составления оборотной ведомости в ТОО «Энергостроймонтаж».

Воспользуемся данными приведенными выше схемы бухгалтерских счетов ТОО «Энергостроймонтаж». На их основе заполним оборотную ведомость (табл. 5).

Таблица 5. Оборотная ведомость по синтетическим счетам за месяц

Как видно из приведенного образца заполнения оборотной ведомости

|

Шифры и наименования счетов |

Сальдо начальное |

Обороты за месяц |

Сальдо конечное |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

41 «Товары» |

550 000 |

– |

1 300 000 |

– |

1 850 000 |

– |

|

51 «Расчетные счета» |

50 000 |

– |

2 400 000 |

1 200 000 |

1 250 000 |

– |

|

60 «Расчеты с поставщиками и подрядчиками» |

– |

900 000 |

700 000 |

1 300 000 |

– |

1 500 000 |

|

62 «Расчеты с покупателями и заказчиками» |

1 500 000 |

– |

– |

1 400 000 |

100 000 |

– |

|

66 «Расчеты по краткосрочным кредитам и займам» |

– |

1 200 000 |

500 000 |

1 000 000 |

– |

1 700 000 |

|

Итого за месяц |

2 100 000 |

2 100 000 |

4 900 000 |

4 900 000 |

3 200 000 |

3 200 000 |

ТОО «Энергостроймонтаж», она обеспечивает равенство трех пар итогов: суммы начальных сальдо по счетам по дебету и кредиту (2 100 000 руб.); суммы оборотов за месяц по счетам по дебету и кредиту (4 900 000 руб.) и суммы конечных сальдо по счетам по дебету и кредиту (3 200 000 руб.). Кроме того, сумма оборотов по дебету и кредиту за месяц равна общей сумме оборотов по всем хозяйственным операциям – 4 900 000 руб. Представим себе ситуацию, когда при разноске бухгалтерских проводок на счетах ТОО «Энергостроймонтаж» была по небрежности допущена ошибка: по операции 1 сумма поступивших товаров на 1 300 000 руб. была отражена по дебету счета 41 «Товары», а по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» – нет.

Бухгалтер ТОО «Энергостроймонтаж» сможет обнаружить ошибку в оборотной ведомости, так как сумма оборотов по кредиту счетов будет меньше суммы оборотов по дебету именно на 1 300 000 руб. Таким образом, контрольное значение двойной записи на счетах подтверждается итоговой информацией такого бухгалтерского регистра, как оборотная ведомость по синтетическим счетам ТОО «Энергостроймонтаж».

Оборотные ведомости можно составлять и по аналитическим счетам для контроля над тождеством данных аналитического и синтетического учета. Сумма начальных сальдо по аналитическим счетам должна быть равна сумме сальдо начального по синтетическому счету, сумма оборотов за месяц по аналитическим счетам – сумме оборотов за месяц по синтетическому счету и сумма конечных сальдо по аналитическим счетам – сумме конечного сальдо по синтетическому счету.

По рассмотренным выше хозяйственным операциям ТОО «Энергостроймонтаж» были составлены бухгалтерские проводки, называемые простыми, т.е. такие проводки, когда один счет дебетуется и один счет кредитуется. На практике встречаются хозяйственные операции, по которым можно составить сложную бухгалтерскую проводку, в которой один счет дебетуется, и несколько счетов кредитуются, или наоборот, один счет кредитуется, и несколько счетов дебетуются.

Например, на расчетный счет организации ТОО «Энергостроймонтаж» поступили денежные средства: из кассы, от покупателей и заказчиков за товары и услуги, от учредителей по формированию уставного капитала. Бухгалтерская проводка будет иметь следующий вид:

Дебет счета 51 «Расчетные счета»

Кредит счетов: 50 «Касса»

62 «Расчеты с покупателями и заказчиками»

75 «Расчеты с учредителями»

Или если в организацию ТОО «Энергостроймонтаж» от поставщиков поступили материалы, оборудование к установке, товары. Бухгалтерская проводка будет иметь такой вид:

Дебет счетов: 10 «Материалы»

07 «Оборудование к установке»

41 «Товары»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Метод двойной записи на счетах, имеющий контрольное значение, действует и для сложных бухгалтерских проводок: сумма по нескольким дебетуемым или кредитуемым счетам должна составлять сумму по корреспондирующему счету.

Заключение

Двойная запись - это способ отражения каждой хозяйственной операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений. Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения в составе активов хозяйства или источников их образования или одновременно в составе имущества, прав и источников в дебете одних и кредите других взаимосвязанных счетов в одной и той же сумме.

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить данные о движении активов хозяйства и источников их образования.

Двойная запись способствует также контролю за движением имущества и прав, источников их образования, показывает, откуда они поступили и на какие цели были направлены. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть выявлены и исправлены.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи в дебете одного и кредите другого счета, т. е. между счетами возникает взаимосвязь.

Список использованной литературы

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // СПС «Консультант плюс».

- Агеева О. А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О. А. Агеева, Л. С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c.

- Алексеева Г. И. Бухгалтерский учет: Учебник / С. Р. Богомолец, Г. И. Алексеева, Т. П. Алавердова. - М.: МФПУ Университет, 2013. - 720 c.

- Бабаев Ю. А. Бухгалтерский учет: Учебник для бакалавров / Ю. А. Бабаев, А. М. Петров. - М.: Проспект, 2015. - 424 c.

- Вахрушева О. Б. Бухгалтерский управленческий учет: Учебное пособие / О. Б. Вахрушева. - М.: Дашков и К, 2012. - 252 c.

- Голикова Е. И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е. И. Голикова. - М.: ДиС, 2012. - 224 c.

- Кондраков Н. П. Бухгалтерский управленческий учет: Учебное пособие / Н. П. Кондраков. - М.: НИЦ ИНФРА-М, 2013. - 352 c.

- Лебедева Е. М. Бухгалтерский учет: Практикум: Учебное пособие для студентов / Е. М. Лебедева. - М.: ИЦ Академия, 2013. - 176 c.

- Миславская Н. А. Бухгалтерский учет: Учебник для бакалавров / Н. А. Миславская, С. Н. Поленова. - М.: Дашков и К, 2014. - 592 c.

- Муравицкая Н. К. Бухгалтерский учет. Задачи. Тесты: Учебник / Н. К. Муравицкая. - М.: КноРус, 2012. - 232 c.

- Смольникова Ю. Ю. Бухгалтерский учет. Конспект лекций: Учебное пособие / Ю. Ю. Смольникова. - М.: Проспект, 2016. - 128 c.

- Чувикова В. В. Бухгалтерский учет и анализ: Учебник / В. В. Чувикова, Т. Б. Иззука. - М.: Дашков и К, 2015. - 248 c.

Приложение 1

Бухгалтерский баланс ТОО «Энергостроймонтаж»

за 2015-2017 г. (ф.№1)

|

АКТИВ |

Код стр. |

2015 год |

2016 год |

2017 год |

|

1 |

2 |

3 |

4 |

5 |

|

1.ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

110 |

|||

|

Основные средства |

120 |

58623 |

62220 |

108265 |

|

Незавершенное строительство |

130 |

48620 |

121265 |

57863 |

|

Доходные вложения в материальные ценности |

135 |

|||

|

Долгосрочные финансовые вложения |

140 |

|||

|

Отложенные налоговые активы |

145 |

13084 |

54634 |

|

|

Прочие внеоборотные активы |

150 |

|||

|

ИТОГО по разделу 1 |

190 |

107243 |

196569 |

220762 |

|

П. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

210 |

19472 |

38080 |

44418 |

|

В т.ч. сырье, материалы и другие аналогичные ценности |

211 |

18652 |

37162 |

43830 |

|

Незавершенное производство |

213 |

523 |

587 |

400 |

|

готовая продукция и товары для перепродажи |

214 |

215 |

239 |

43 |

|

товары отгруженные |

215 |

|||

|

расходы будущих периодов |

216 |

82 |

92 |

145 |

|

прочие запасы и затраты |

217 |

|||

|

НДС по приобретенным ценностям |

220 |

65236 |

85193 |

136151 |

|

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты |

230 |

|||

|

Вт.ч. покупатели и заказчики (62,76,82) |

231 |

|||

|

Дебиторская задолженность, платежи по кот. ожидаются в течение 12мес.месяцев после отч. даты |

240 |

198520 |

280465 |

338642 |

|

В том числе: покупатели и заказчики |

241 |

198520 |

||

|

Краткосрочные финансовые вложения |

250 |

5423 |

9617 |

2001 |

|

Денежные средства |

260 |

3256 |

2366 |

8200 |

|

прочие денежные средства |

264 |

2038 |

||

|

Прочие оборотные активы |

270 |

|||

|

ИТОГО по разделу II |

290 |

291907 |

415721 |

531449 |

|

БАЛАНС (стр. 190 + стр. 290) |

300 |

399150 |

612290 |

752211 |

|

ПАССИВ |

||||

|

1 |

2 |

3 |

4 |

5 |

|

Ш. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

112 |

||

|

Добавочный капитал |

420 |

110396 |

110396 |

132738 |

|

Резервный капитал |

430 |

|||

|

В т. ч.: резервы, образованные в соответствии с законодательством |

431 |

|||

|

резервы, образованные в соответствии с учредительными документами |

432 |

|||

|

Нераспределенная прибыль отчетного периода |

470 |

(210360) |

(237786) |

(498166) |

|

Непокрытый убыток отчетного года |

475 |

|||

|

Использование прибыли отчетного года |

||||

|

ИТОГО по разделу III |

490 |

(99852) |

(127278) |

(365316) |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

|||

|

В том числе: кредиты банков, |

511 |

|||

|

Отложенные налоговые обязательства |

515 |

695 |

1661 |

|

|

Прочие долгосрочные обязательства |

520 |

|||

|

ИТОГО по разделу IV |

590 |

695 |

1661 |

|

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

89652 |

98578 |

95092 |

|

Кредиторская задолженность |

620 |

409350 |

628495 |

1020774 |

|

В том числе: поставщики и подрядчики |

621 |

321520 |

483138 |

832358 |

|

задолженность перед персоналом организации |

622 |

3520 |

5404 |

6469 |

|

задолженность перед государственными внебюджетными фондами |

623 |

21300 |

31618 |

33317 |

|

задолженность по налогам и сборам |

624 |

10236 |

70216 |

93409 |

|

прочие кредиторы |

625 |

52774 |

38119 |

55221 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

|||

|

Доходы будущих периодов |

640 |

11800 |

||

|

Резервы предстоящих расходов |

650 |

|||

|

Прочие краткосрочные обязательства |

660 |

|||

|

ИТОГО по разделу V. |

690 |

499002 |

738873 |

1115866 |

|

БАЛАНС (стр. 490+стр.590+стр.690) |

700 |

399150 |

612290 |

752211 |

- Школьная психологическая служба: цели, задачи, принципы деятельности

- Адаптация персонала в организациях разного типа

- Авторитет и лидерство в системе менеджмента

- Структура нормы права

- Понятие и классификация трудового стажа

- Информация в материальном мире

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение)

- Роль мотивации в поведении организации

- Анализ внешней и внутренней среды организации

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Заимствования в английском языке

- Проблемы коммуникаций в современных организациях