Страхование и его роль в развитии экономики (Проблемы рынка страховых услуг на современном этапе экономического развития России)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена той значительной ролью, которую играет страхование как в жизни человека, так и в жизни государства. Ведь именно страхование увеличивает инвестиционный запас страны, который решает вопросы социального и пенсионного обеспечения, способствует развитию страховых компаний как института институциональных инвесторов, стимулирует передачу части ответственности государства за финансовую защиту интересов экономических агентов страховщикам.

Рыночные преобразования в отечественной экономике кардинально изменили роль и место страхования в системе современных финансовых отношений. В то же время в современных условиях роль страховой деятельности в России недооценивается. Перспективы этого рынка зависят от эффективности решения теоретических и практических проблем его развития и регулирования. Система экономических отношений, социальные преобразования и процессы в российской экономике в период кризиса и неблагоприятной политической обстановки нуждаются в надежной защите от различных рисков. Страхование является эффективным способом защиты имущественных интересов граждан и предприятий. Опыт развитых стран показал, что создание современной системы страховой защиты способствует повышению эффективности воспроизводственного процесса и достижению социального благополучия.

Фундаментальные теоретические и эмпирические исследования организации и совершенствования страхового рынка отражены в трудах таких авторов как А.П. Архипов, И.Т. Балабанов, Н.А. Бабурина, Ю.В. Пинкин, Д. Бланд, В.В. Шахова, Г. В. Черновая, М.А. Зайцева, Л. И. Рейтман, Ю.А. Тарасова и других.

Целью данной работы является исследование роли страхования в экономике России и определение перспектив развития страхового рынка.

Для достижения поставленной цели необходимо решение ряда следующих задач:

- охарактеризовать сущность, функции и классификацию страхования в экономике государства;

- описать принципы страховой деятельности и классификацию страхового рынка;

- рассмотреть структуру и инфраструктуру страхового рынка;

- проанализировать состояние страхового рынка Российской Федерации;

- выявить проблемы рынка страховых услуг на современном этапе экономического развития России;

- определить перспективы и пути развития страхования в России.

Объектом исследования является страхование.

Предмет исследования – организация и функционирование страхового рынка российской экономике.

Методы, используемые в ходе работы: анализ научной и методической литературы по теме исследования, обобщение материала, наблюдение, сравнение, статистический анализ, изучение документов и другие.

В ходе работы используются учебная и специальная литература по основам страхового дела, а также Интернет-ресурсы, посвященные исследуемой тематике.

Работа состоит из введения, 3-х глав, заключения и списка использованных источников. В 1 главе раскрыты теоретические основы функционирования страхования как неотъемлемой части экономики государства. Во 2 главе проведен анализ состояния страхового рынка в Российской Федерации, выявлены проблемы. В 3 главе определены перспективы и предложены рекомендации по развитию страхования в нашей стране.

Глава 1. Теоретические аспекты функционирования страхования как неотъемлемой части экономики государства

1.1. Сущность, функции и классификация страхования

В современной экономике страхование призвано удовлетворить основную потребность человека - потребность в безопасности. Страхование в его различных видах не создает непосредственно никакого нового имущества, а только иначе распределяет его между заинтересованными лицами. Однако, благодаря этому, при распределении имущественного ущерба от того или иного несчастного случая, ущерб не обременяет какое-либо одно отдельное хозяйство, а распределяется между многими отдельными хозяйствами, благодаря чему размер ущерба значительно ослабляется.

Как отмечает И.Т. Балабанов: «страхование представляет собой отношения по защите имущественных интересов физических или юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)» [4, с.12].

Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

Мотив к возникновению именно страховых отношений в современном обществе определяется их целесообразностью, которая, в свою очередь, объясняется рядом критериев, основными из которых являются стоимость и наполнение страховой услуги. Страховой интерес страховщика можно рассматривать как форму проявления потребности в страховых отношениях, выражающуюся в размере ответственности, определяемой финансовыми запросами страховой организации. И, наконец, страховой интерес государства определяется как общественная потребность в обеспечении эффективного воспроизводственного процесса, затрагивающего практически все сферы жизнедеятельности и способствующего развитию устойчивости социально-экономической системы любого уровня. На практике реализация интересов существенно зависит от конкретных условий, которые сдерживают или, наоборот, побуждают постоянно развивать и использовать механизм страховой защиты [16, с. 29].

Таким образом, сущность страхования состоит в создании страховых фондов за счёт взносов заинтересованных в осуществлении страхования сторон и предназначенных для возмещения возможного ущерба.

Страхование, как одна из составляющих рыночных отношений выполняет ряд основных функций: накопительную (аккумулятивную), рисковую (компенсационную), предупредительную, инвестиционную. как правило, они рассматриваются в целом, без привязки к субъектам страховых отношений. а качество и полнота исполнения функций как раз зависит от заинтересованности лиц, участвующих в страховании. учитывая данный факт, представим перечисленные функции и интерес в них основных участников страховой сделки – страхователя и страховщика (таблица 1).

Таблица 1

Функции страхования [17, с. 37]

|

Функции страхования |

Страхователь |

Страховщик |

|

Накопительная (аккумулятивная) |

Формирование фондов денежных средств, достаточных для выплат |

Способность выполнения принятых обязательств перед страхователями |

|

Формирование инвестиционных ресурсов |

||

|

Увеличение собственного капитала за счет страховой прибыли |

||

|

Укрепление финансовой устойчивости |

||

|

Рисковая (компенсационная) |

Компенсация полученного ущерба |

Снижение риска выплат |

|

Предупредительная |

Повышение ответственности за объект страхования |

Оценка риска и возможность его устранения |

|

Инвестиционная |

Получение дополнительных доходов по страхованию жизни |

Увеличение собственного капитала за счет инвестиционной прибыли |

В целом исполнение функций ведет к укреплению финансовой устойчивости страховой компании и уверенности страхователя в качестве страховой защиты. кроме перечисленных субъектов следует указать интересы еще одного участника – государства (см. табл. 2).

Таблица 2

Увязка интересов государства с функциями страхования [17, с. 39]

|

Функции страхования |

Интерес государства |

|

Накопительная (аккумулятивная) |

Увеличение доходной части бюджета в виде налогов при условии сохранения и укрепления финансовой устойчивости страховых компаний; Исполнение социальной функции за счет формирования фондов денежных средств внебюджетных социальных страховых фондов; Поддержание банковской системы за счет обязательного страхования вкладов; |

|

Рисковая (компенсационная) |

Развитие деятельности юридических лиц и повышения благосостояния населения за счет страхования кредитных рисков |

|

Предупредительная |

Предупреждение и сокращение расходов бюджета по покрытию ущерба в случае природных, экологических и техногенных катастроф при наличии качественной и растущей страховой защиты |

|

Инвестиционная |

Стабилизация и укрепление экономики за счет привлечения страховых инвестиционных ресурсов |

Как видно из таблицы 2, государство имеет значительный интерес в развитии страхования.

Все субъекты страхового рынка очень тесно взаимодействуют друг с другом, что позволяет страховщикам и посредникам предоставлять страховые услуги, а страхователям их получать [19, с. 20].

Далее рассмотрим условия реализации функций страхования в современных условиях (см. табл. 3).

Из таблицы 3 можно сделать вывод о том, что влияние негативных факторов достаточно сильно. следствием их воздействия является падение спроса на страховые услуги со стороны фактических и потенциальных страхователей, ухудшение финансовой устойчивости и уход страховых компаний с рынка, в том числе иностранных.

Таблица 3

Условия реализации функций страхования в современных условиях [17, с. 44]

|

Положительные факторы |

Отрицательные факторы |

|

Накопительная функция – максимизация фондов денежных средств страховой компании |

|

|

Наличие обязательных видов страхования и «вмененного» страхования, обеспечивающих постоянный приток страховых взносов; Привлечение нестраховых посредников – банков, туроператоров, предприятий розничной торговли и пр. |

Существенное снижение покупательной способности страхователей; Снижение объема продаж объектов, приобретаемых в кредит (автомобилей, недвижимости и пр.) Негативное отношение страхователей и недоверие к страховым компаниям |

|

Рисковая функция – оптимизация страховых выплат |

|

|

Проведение превентивных мероприятий |

Рост недоверия страхователей за счет занижения суммы выплаты и отказа от нее страховщика; Мошенничество |

|

Инвестиционная – наращивание фондов денежных средств за счет инвестиционных доходов |

|

|

Повышение ставок по банковским вкладам |

Достаточно жесткие законодательные условия инвестиционной деятельности; Резкие колебания и повышение риска на рынке ценных бумаг и валютном рынке; Негативная ситуация в реальном секторе экономики – падение объемов производства, ужесточение условий кредитования; Удорожание недвижимости; Высокий уровень инфляции; Введение санкций против России |

Классификация страхования зависит от объектов и рисков, отраслей и форм организации и проведения и т.п. [17, с. 44].

При обязательном государственном страховании соответствующее законодательство определяет перечень объектов, подлежащих страхованию, объем страховой ответственности, уровень страхового обеспечения, основные права и обязанности участников страхования, порядок формирования тарифов.

По форме вовлечения в систему страховых отношений различают обязательное и добровольное страхование [3, с. 27].

Обязательное страхование осуществляется в силу законодательно установленного требования. Обязательную форму страхования устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества.

Обязательными, как правило, являются:

- медицинское страхование;

- государственное личное страхование госслужащих;

- личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью;

- страхование жизни, безопасности и здоровья членов экипажей самолетов;

- страхование пассажиров;

- страхование ответственности при причинении вреда при строительстве;

- противопожарное страхование [6, с. 33].

Таким образом, страхование в его различных видах не создает непосредственно никакого нового имущества и только иначе распределяет его между заинтересованными лицами. Однако, благодаря этому, при распределении имущественного ущерба от того или иного несчастного случая, ущерб не обременяет какое-либо одно отдельное хозяйство, а распределяется между многими отдельными хозяйствами, благодаря чему размер ущерба значительно ослабляется.

1.2. Страховой рынок как форма реализации страхования

Функции страхования реализуются через страховой рынок. При этом роль страхования на конкретном этапе общественного производства определяется прежде всего теми задачами, которые ставит перед ним рынок [2, с. 20].

Страховой рынок является одним из неотъемлемых элементов рыночной инфраструктуры и финансовой системы любого государства. Мировой опыт свидетельствует, что уровень развития экономики страны часто определяют по уровню организации страхового дела, которая по рентабельности во многих странах мира опережает промышленный и банковский сектора. Эффективно функционирующий страховой рынок является важной компонентой рыночной экономики и играет определяющую роль в формировании общеэкономической ситуации в стране, поскольку создает страховую среду, которая способная обеспечить страховую защиту субъектам хозяйствования и физическим лицам в связи с последствиями страховых событий, уменьшая в значительной степени расходы государственного бюджета на возмещение убытков, вызванных вследствие чрезвычайных ситуаций, различных природных бедствий, а также защищает бизнес от непредвиденных рисков и обеспечивает официальную поддержку населения. Во-вторых, рынок страхования аккумулирует значительные фонды неактивного капитала и превращает его в мощный источник инвестиционных ресурсов, которые активизируют реальный сектор экономики и стимулируют социально-экономический рост страны. Следовательно, наличие развитого страхового рынка и эффективной системы страхования создают возможность обеспечения финансовых гарантий для различных субъектов хозяйствования, сохранение социальной стабильности в обществе и экономической безопасности государства в целом [2, с. 21].

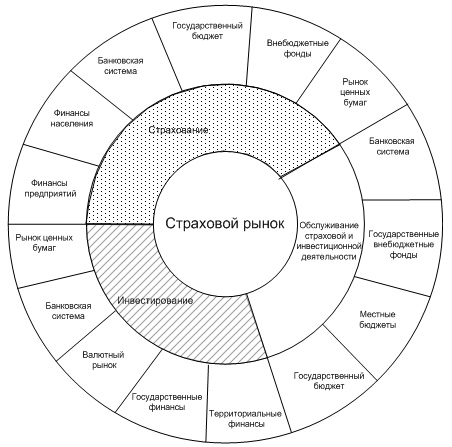

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. Во-первых, в современной экономике существует объективная потребность в существовании страховой защиты, что и является предпосылкой к появлению страхового рынка. Во-вторых, финансовая форма организации и функционирования страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (см. рис. 1).

Рис. 1. Место страхового рынка в экономике государства [14, с. 22]

В процессе перехода к рыночным отношениям государственное страхование (в смысле существования страховых организаций, находящихся в собственности государства) практически исчезло из страхового рынка, уступив место частным компаниям. Следует отметить, что в данном изменении есть как положительные, так и отрицательные стороны. К положительным следует отнести многообразие и наличие конкуренции между частными компаниями, а отрицательным является значительный уровень мошенничества и неисполнения обязательств по страховым договорам.

Страхование как механизм обеспечения финансовой стабильности в современных условиях способен иметь огромную востребованность. На данном этапе развития страховой рынок характеризуется процессами интернационализации и глобализации. Ускорение концентрации страхового капитала, уменьшение количества страховщиков и перестраховщиков, активный процесс слияния страховых компаний разных стран являются признаками глобализации страхового рынка. Однако существуют сдерживающие факторы данных процессов, которые варьируются в зависимости от особенности национальной экономики и способны в значительной мере замедлять развитие страхового рынка [12, с. 14].

Глобальные изменения и стремительное развитие финансовых технологий, усиленные сложностью системы задействованных институтов и использованием широкого спектра финансовых инструментов, определяются весомыми сдвигами как со стороны предложения финансовых услуг, так и со стороны спроса на них [12, с. 14].

Таким образом, страховой рынок является более общим понятием, которое включает рынок страховых услуг, при этом полноценное функционирование последнего невозможно без осуществления страховщиками, как финансовыми посредниками, деятельности по формированию и размещению страховых резервов. Сегодня страхование является одним из стратегических секторов национальной экономики, ведь кроме реализации компенсационной функции, страховой рынок способен в значительной мере способствовать решению ряда макроэкономических задач государства путем аккумуляции сбережений в виде страховых премий и превращение их в инвестиции.

Страховая деятельность базируется на определенных принципах, сущностное содержание которых следующее:

1) свободный выбор страхователем страховщика, а страховщиком - вида страхования;

2) максимальная добросовестность;

3) возмещение в пределах реально причиненного ущерба;

4) суброгация - передача страхователем страховщику права на взыскание причиненного ущерба с виновных лиц;

5) контрибуция - право страховщика обратиться к другим страховщикам, которые по проданным полисам несут ответственность перед одним и тем же страховщиком, с предложением разделить расходы по возмещению убытков;

6) перестрахования и сострахование;

7) диверсификация:

- одновременное развитие независимых друг от друга разных видов страхования;

- распространение деятельности страховых компаний за рамки основного бизнеса [3, с. 52-54].

Современный инвестор, как правило, увеличивает капиталовложения в инвестиционные проекты только при условии получения соответствующих страховых гарантий защиты. Соответственно, идеология рынка страховых услуг - это отдельная система идей и взглядов, обусловливающих осознание общественных страховых отношений, обеспечение соблюдения условий страхового договора, решения конфликтных или спорных ситуаций и формирует условия функционирования и программу развития рынка страховых услуг [18, с. 67].

Классификация страхового рынка играет важную роль при определении направлений его развития, регулирования, надзора, сегментации и тому подобное.

Классификацию страхового рынка целесообразно разделить на две большие группы:

1) общая, основанная на общих подходах к классификации рынков, и через некоторые классификационные признаки которой больше проявляется сущность рынка страховых услуг;

ІІ) специализированная, основанная на особенностях классификации страхования, которое Н.А. Бабурина предложила классифицировать по историческим, экономическим, юридическим признакам [6, с. 92].

Соответственно в рамках данной классификации все проявления страховой деятельности больше охватывает понятие «страховой рынок». Данные результаты обобщены на рисунке 2.

Рис. 2. Классификация страхового рынка [15, с. 40]

Таким образом, классификация страхового рынка является достаточно многогранной, что объясняется проявлением множества особенностей страховой деятельности. Представлена классификация предоставляет возможности для всесторонней характеристики страхового рынка, его структуры и разработки предложений по направлениям его регулирования и дальнейшего развития. Однако при этом не менее важно учитывать и эволюции становления страхового рынка. Главным подходом к периодизации развития страхового рынка является принятие в государстве законодательных и нормативных актов в сфере страховой деятельности.

1.3. Структура и инфраструктура страхового рынка в современных условиях

Страховой рынок представляет собой сложную систему, включающую различных участников (см. рис. 3).

Рис. 3. Структура современного страхового рынка [9, с. 215]

Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя является формой потребности в страховой защите и в получении возмещения в виде страховой суммы. Следует отметить, что страховые инвестиции выступают одной из движущих сил получение дохода страховыми компаниями, экономического роста, источником финансирования экономики страны по определенным секторам, которые определяются в основном большой степенью доходности. В дальнейшем развитии инвестиционной деятельности страховых компаний весомую роль должно играть государство, четко определив принципы и механизмы инвестирования собственного капитала и страховых резервов, принципы налогообложения. Только в таком случае возможно выход страховых компаний из тени банков, диверсификация их инвестиционных вложений и расширения сферы деятельности, в будущем может значительно улучшить состояние экономики и увеличить надежность страхования на отечественном рынке [9, с. 216].

К ключевым сущностным характеристикам инфраструктуры страхового рынка следует отнести следующее:

- является необходимым условием развития и непрерывного функционирования страхового рынка;

- обеспечивает процесс создания, купли-продажи и потребления страховых услуг;

- способствует координации взаимодействия участников страхового рынка;

- приводит к снижению затрат каждого отдельного участника страхового рынка, включая затраты времени [3, с. 21].

И.П. Хоминич достаточно основательно раскрыл виды инфраструктуры финансового рынка в пределах функциональных составляющих инфраструктуры, что также может быть применено для характеристики инфраструктуры страхового рынка:

1) операционно-функциональная составляющая:

а) техническая инфраструктура;

б) торговая инфраструктура;

в) посредническая инфраструктура;

г) регистрационная инфраструктура;

2) информационно-функциональная составляющая:

а) техническая инфраструктура;

б) объективная инфраструктура;

в) субъективная инфраструктура;

3) регулирующе-функциональная составляющая:

а) правовая инфраструктура;

б) контролирующая инфраструктура;

в) научно-этическая инфраструктура [19, с. 169–170].

Также достаточно полно охарактеризовал инфраструктуру финансового рынка Ю.В. Пинкин, выделив соответствующие подсистемы инфраструктуры, которые присущи и инфраструктуре страхового рынка:

1) материальная подсистема;

2) техническая подсистема;

3) институциональная подсистема:

а) торговый составляющая;

б) составляющая посредничества;

в) учетная составляющая;

г) информационная составляющая;

д) регулятивный составляющая;

ж) организационный составляющая;

4) подсистема информационного обеспечения [11, с. 230].

А если классифицировать инфраструктуру в соответствии с задачами, то она делится на:

а) общая - способствует организационному оформлению рыночных отношений и облегчает субъектам рынка реализации своих интересов и включает: инфраструктуру рынка товаров; труда, ресурсов, услуг (финансовые и потребительские), финансового рынка;

б) специализированную - опосредует всю систему рыночных отношений и включает: производственную, инвестиционную, финансовую, социальную, технологическую, правовую, институциональную, научную, организационную, экологическую, информационную, инновационную инфраструктуры [16, с. 49].

Таким образом, страховой же рынок представляет собой систему социально-экономических отношений, которая обеспечивает реализацию функций страхования с целью стабилизации экономики государства. В настоящее время страховой рынок представляет собой сложную и многогранную сферу деятельности, включающею в себя множество разнообразных видов страховых услуг. Главным способом регулирования страхового рынка является принятие в государстве законодательных и нормативных актов в сфере страховой деятельности.

Глава 2. Анализ состояния и проблем развития страхования в Российской Федерации

2.1. Анализ состояния и динамики развития страхового рынка Российской Федерации

Сейчас в Российской Федерации количество рисков, которым подвергаются субъекты экономических отношений в процессе своей деятельности, значительно увеличилось. При этом государство перестало быть гарантом устранения последствий различных чрезвычайных событий, катастроф и тому подобное. Однако динамика развития страхового рынка по-прежнему остается неоднозначной.

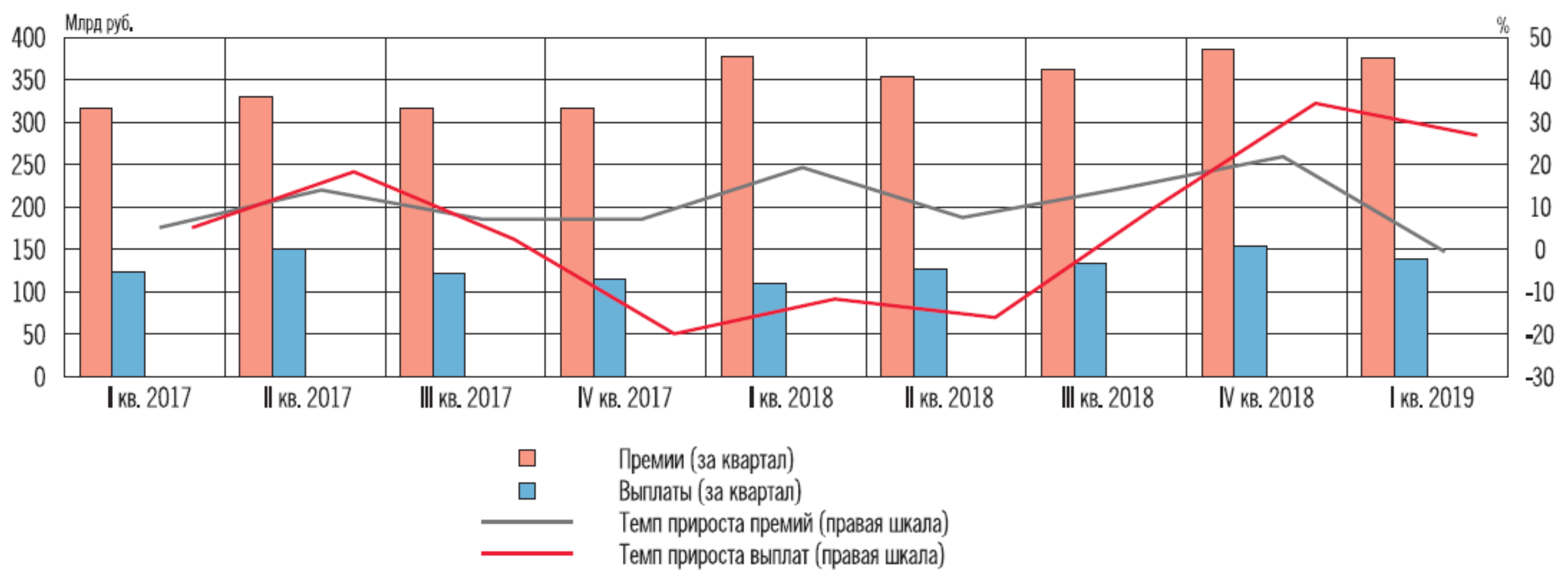

Квартальная динамика основных показателей деятельности страховщиков изображена на рисунке 4.

Рис. 4. Квартальная динамика основных показателей деятельности страховщиков в Российской Федерации [10, с. 3]

В I квартале 2019 г. рост страховых премий практических приостановился (+0,3% по сравнению с аналогичным периодом предыдущего года) впервые за десять лет. В отличие от 2009 г., когда падение премий произошло из‑за экономического кризиса, результаты начала 2019 г. вызваны снижением объемов взносов в страховании жизни, которое на протяжении последних лет было драйвером роста страхового рынка. Без учета страхования жизни объем взносов по итогам I квартала 2019 г. увеличился на 2,9%. Поддержку рынку оказали виды страхования, связанные с выдачей кредитов, – страхование жизни заемщиков и страхование от несчастных случаев и болезней, а также ДМС.

Рост ставок по банковским вкладам, переориентация посредников на продажи альтернативных финансовых инструментов, повышение информированности граждан об особенностях продуктов страхования жизни в связи с введением стандартов и минимальных требований их заключения, а также возможная неудовлетворенность клиентов полученной доходностью по этим продуктам привели к сокращению взносов по страхованию жизни – на 7,6% по итогам I квартала 2019 г. , по страхованию жизни с участием страхователя в инвестиционном доходе страховщика (далее – ИСЖ) – на 15,7% [10, с. 2].

Темпы прироста взносов по страхованию жизни заемщиков, напротив, ускорились (до 86,3%), что связано с высоким спросом со стороны физических лиц на кредиты и продолжающимся ростом объема необеспеченных потребительских кредитов и ипотеки. Это также оказало позитивное влияние на объем премий по страхованию от несчастных случаев и болезней (+34,1%). По прогнозам Банка России, темпы прироста кредитования населения в ближайшие три года замедлятся, что может сказаться и на динамике этих сегментов страхования.

В январе-марте 2019 г. произошло увеличение взносов и снижение средней страховой премии по ДМС. Причиной такой динамики является популяризация полисов с франшизой, распространение программ по защите от критических заболеваний и коробочных продуктов для розничных клиентов.

После роста в конце 2018 г. на рынке автострахования вновь наблюдается сокращение взносов. На рынок ОСАГО оказали влияние корректировка тарифов и возрастающая конкуренция страховщиков на фоне стабилизации убыточности. Давление на сегмент автокаско в первую очередь вызвано снижением продаж новых легковых автомобилей, которые, как правило, застрахованы от широкого перечня рисков. При этом в обоих сегментах произошло расширение продаж. Количество заключенных договоров по страхованию автокаско выросло на 2,7%, по ОСАГО – на 2,0%.

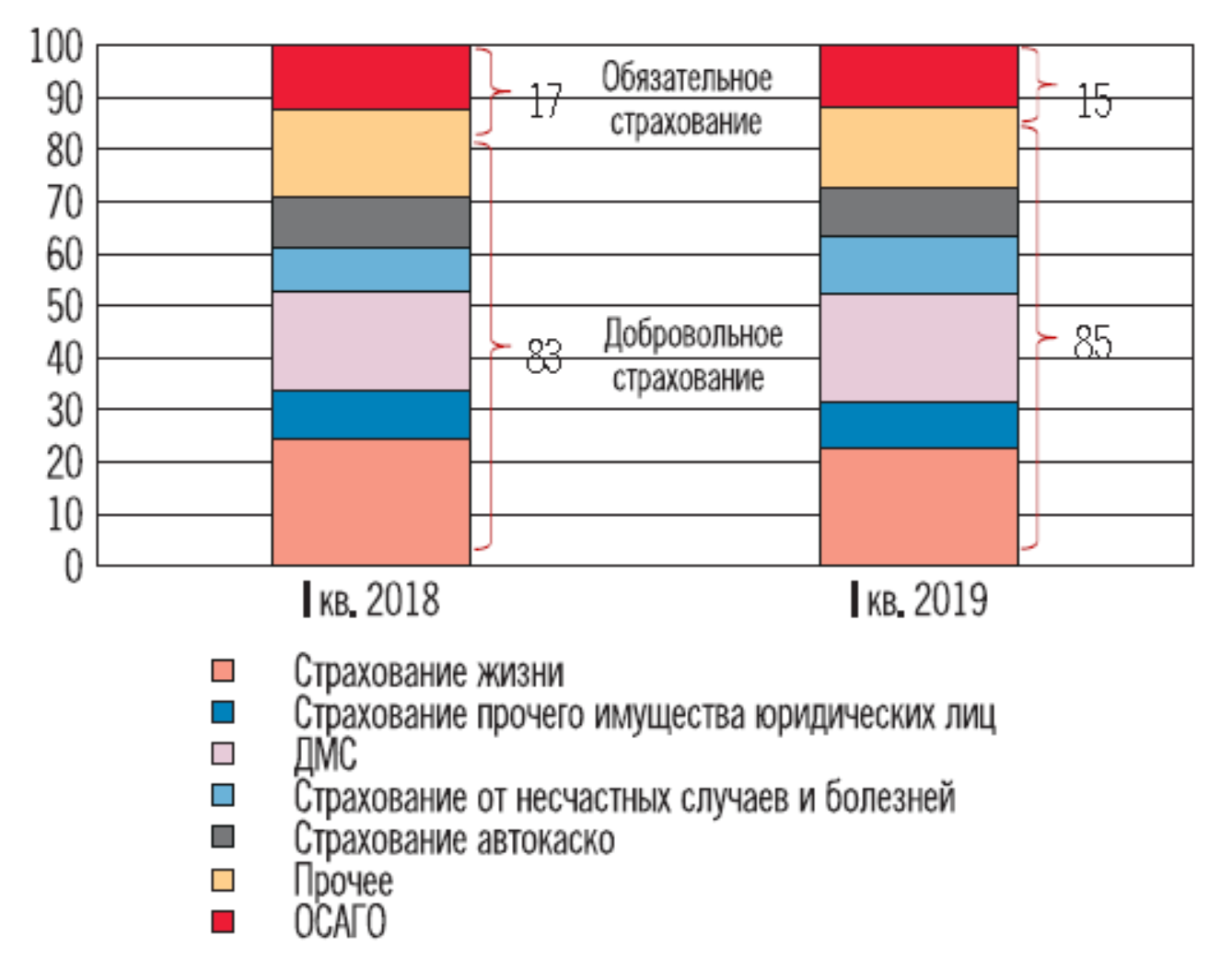

Структура страхового рынка по объему премий изображена на рисунке 5.

Рис. 5. Структура страхового рынка по объему премий, (%) [10, с. 3]

В I квартале 2019 г. прирост страховых премий составил +0,3% по сравнению со значением за I квартал 2018 года. Годом ранее прирост взносов достигал 19,3%. Объем страховых премий за январь-март 2019 г. составил 378,6 млрд рублей. Практически полная приостановка роста рынка связана с сокращением объемов взносов в ключевом сегменте – страховании жизни. Без учета страхования жизни объем страховых взносов в I квартале 2019 г. увеличился на 2,9% по сравнению со значением за аналогичный период предыдущего года.

Поддержку рынку оказали кредитные виды страхования – страхование жизни заемщиков и страхование от несчастных случаев и болезней, а также ДМС. Темпы прироста добровольных видов страхования в целом замедлились до 2,6% (22,2% годом ранее), их доля составила 85,0% совокупных взносов. Динамика по обязательным видам страхования в связи с вновь начавшимся сокращением взносов в ОСАГО сменилась с позитивной на негативную (-10,7% относительно аналогичного периода предыдущего года), годом ранее отмечалось увеличение премий в размере 6,1%.

Отношение собранных страховых премий к ВВП за I квартал 2019 г. снизилось на 0,03 п.п., до 1,4%. Аналогичный показатель по страхованию жизни составил 0,42%, прибавив за год 0,03 процентного пункта.

Данные о Топ-10 российских страховых компаний по объему сборов за 2016-2018 гг. представлены в таблице 4.

Таблица 4

Топ-10 российских страховых компаний по объему сборов за 2016-2018 гг. [20]

|

Компания |

Доля рынка |

Изменение, +,- |

||

|

2016 г. |

2017 г. |

2018 г. |

||

|

Росгосстрах |

15,5% |

11,0% |

6,0% |

-9,5% |

|

СОГАЗ |

12,5% |

13,3% |

12,3% |

-0,2% |

|

Ингосстрах |

8,2% |

7,3 |

6,8% |

-1,4% |

|

АльфаСтрахование |

7,9% |

9,8% |

10,7% |

2,8% |

|

РЕСО-Гарантия |

7,5% |

7,0% |

6,6% |

-0,9% |

|

ВТБ Страхование |

6,4% |

7,9% |

10,7% |

4,3% |

|

Сбербанк Страхование |

6,3% |

8,9% |

13,3% |

7,0% |

|

ВСК |

4,5% |

5,1% |

4,7% |

0,2% |

|

Согласие |

3% |

2,7% |

2,3% |

-0,7% |

|

Ренессанс Страхование |

1,9% |

3,9% |

4,3% |

2,4% |

Согласно представленным данным за прошедшие три года на рынке страхования произошли существенные изменения. Так, «Росгосстрах» из лидера, которым он был в 2016 г., переместился лишь на 9 место, снизив занимаемую долю рынка с 15,5% до 6%. В свою очередь наибольший рост следует отметить у компании «Сбербанк Страхование», которая увеличила долю рынка с 6,3% в 2016 г. до 13,3% в 2018 г. Также существенный прирост за анализируемый период отмечается и у «ВТБ Страхование», удельный вес которой на рынке страхования вырос с 6,4% до 10,7%.

Динамика сборов премий в разрезе линий бизнеса представлена в таблице 5.

Таблица 5

Сборы премий в разрезе линий бизнеса в сфере страхования в Российской Федерации, млрд. руб. [20]

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

Изменение 2018/2016 гг., +,- |

|

ОСАГО |

234 |

222 |

226 |

-8 |

|

Каско |

171 |

162 |

169 |

-2 |

|

Имущество |

204 |

191 |

193 |

-11 |

|

Жизнь |

216 |

332 |

452 |

236 |

|

ДМС |

138 |

140 |

152 |

14 |

|

Прочее |

218 |

232 |

288 |

70 |

Как видно из данных таблицы 5 наибольший прирост за анализируемый период произошел в категории «страхование жизни», сбор премий по которой вырос с 216 млрд руб. в 2016 г. до 452 млрд руб. в 2018 г. Поводом для такого роста послужило значительное увеличение количества взятых ипотечных кредитов в нашей стране, одним из основных условий получения которого является обязательное страховка жизни заемщика. А вот в категория ОСАГО, Каско и страхование имущества наблюдается отрицательная динамика, что связано с недоверием населения к данным продуктам страховых компаний, возмещение по которым является крайне затруднительным и болезненным для получателя.

Динамика соотношения страховых премий и выплат в Российской Федерации отображена на рисунке 6.

Рис. 6. Динамика соотношения страховых премий и выплат в Российской Федерации, 2014–2018 гг. [20]

Согласно представленным на рисунке 6 данным за анализируемый период динамика страховых премий и выплат в Российской Федерации является положительной. При этом можно наблюдать как объем взносов в 2 с лишним раза превышает объем выплат, что свидетельствует о прибыльности данной сферы деятельности.

В России на 570 человек приходится одна страховая компания (см. рис. 7), что значительно меньше среднемирового уровня.

Согласно данным рисунка 7, наибольшее количество страховых компаний приходится на жителей США, где конкуренция между данными компаниями крайне высока, так как в среднем на 1 страховую компанию приходится менее 100 человек. Также развит рынок страхования и в Великобритании, где на 1 компанию приходится 131 человек.

Рис. 7. Количество человек на одну страховую компанию в 2018 г. [20]

В России концентрация клиентов на 1 страховую компанию во много раз ниже, при этом почти 80% страховых премий собирают топ-20 компаний (см. рис. 8).

Рис. 8. Страховые премии топ-20 компаний Российской Федерации [20]

Таким образом, несмотря на положительную динамику развития страхового рынка его показатели все еще в значительной мере отстают от уровня развитых стран. При этом на фоне неблагоприятной экономической ситуации в стране на этом рынке преобладают лишь некоторые виды страхования и существует значительная диспропорция в уровне их развития и востребованности.

2.2. Проблемы рынка страховых услуг на современном этапе экономического развития России

Основными факторами под воздействием которых функционирует рынок страхования в Российской Федерации являются: продолжение санкций против нашей экономики; ограничения платежеспособного спроса со стороны конечных потребителей услуг (страхователей) из-за снижения уровня свободных доходов населения и субъектов хозяйствования; потеря депозитов отдельных страховщиков вследствие ликвидации значительного количества банковских учреждений; снижение ликвидности фондового рынка и т.д. Кроме того, медленное развитие страхового рынка РФ вызвано несовершенной законодательно-нормативной базой, отсутствием четкого механизма осуществления страховых услуг и другими факторами. Решение многих проблем, стоящих перед отечественной экономикой, зависит от того, насколько эффективно функционирует страховой рынок Российской Федерации.

По мнению большинства аналитиков в области страхования, проблемы страхового рынка является следствием преимущественно бессистемного развития отечественной экономики, незавершенности законодательного регулирования деятельности финансовых институтов и рынков. К тому же общий уровень развития финансового рынка остается достаточно низким, а его развитой составляющей остаются коммерческие банки [5, с. 23].

Считается, что финансовый рынок до сих пор не выполняет присущих ему функций, в частности мобилизации капитала для развития реального сектора и эффективного распределения ресурсов, что является очень серьезной проблемой, потому что именно через выполнение указанных функций финансовый рынок способствует реальному росту экономики страны.

Особенностью развития страхового рынка Российской Федерации в посткризисный период является изменение модели управления страховыми компаниями в регионах. До наступления кризисных явлений на страховом рынке Российской Федерации страховые компании предпочитали проведению деятельности за их структурные подразделения в регионах, предоставляя им самостоятельность, позволяя формировать собственный баланс, отчетность, резервы и портфель страховых договоров, проводя собственную рисковую политику [7, с.44].

Кризис указала на недостатки осуществления такой модели ведения бизнеса. В посткризисный период страховщики выбрали путь централизации основных функций, сокращая региональную сеть, то есть закрывая структурные подразделения.

Можно признать, что в большинстве регионов РФ недостаточно условий для эффективного использования возможностей страхового рынка по подъему экономического роста, а значит и развития самого страхового рынка. По отдельным основам формирования подъема страхового рынка в РФ, прежде всего, нужно активнее учитывать потенциал страховой отрасли, опираясь на возможности соответствующих отраслей экономики регионов и поощрения рядовых граждан РФ.

Существует высокий уровень аквизиционных расходов, что является самым высоким в партнерских продажах. Страховая практика в РФ отмечает случаи, когда торговые сети требуют от страховщиков около 80% от объема премий, а банковские учреждения - 60%. Такой путь развития является экстенсивным и ведет к коллапсу деятельности страховщиков, которые соглашаются на такие условия. Другим недостатком является отсутствие лояльности торговых партнеров к страховщикам, ведь появление конкурента, способного платить большие проценты приведет к потере хозяйственных связей между торговой фирмой и страховщиком [8, с. 115].

Другой тенденцией рынка является снижение страхования, связанного с кредитованием. Объяснить этот факт можно тем, что кризис затормозил процесс кредитования как физических, так и юридических лиц. Вследствие чего резко сократилось страхование как сопутствующая услуга.

Следует отметить, что большой блок проблем на рынке страховых услуг обусловлен общей макроэкономической ситуацией, характер изменения которой определяет дальнейшие перспективы страхования в РФ. Среди основных - ускорение развития отрасли, повышение доходов населения, развитие инфраструктуры, улучшение инвестиционного климата и др.

Адаптация страхового рынка к изменениям, связанным с изменением дизайна финансовых инструментов в страховой индустрии и внедрением инновационных технологий в организации страховой деятельности, будет способствовать повышению качества страховой защиты застрахованных лиц, стимулированию внедрения новых видов страхования и страховых технологий, разнообразию спектра страховых услуг, совершенствованию форм и методов страхового надзора и др.

Таким образом, процесс развития страхового рынка России сопровождается рядом таких проблем, как:

- несовершенство государственного регулирования рынка финансовых услуг;

- кризисное состояние национальной экономики;

- недостаточный уровень внедрения инноваций страховыми компаниями;

- недоверие со стороны потребителей страховых услуг и тому подобное.

В такой ситуации страховой рынок Российской Федерации не может полноценно выполнять свои экономические функции. Указанное обусловливает необходимость поиска путей ускорения развития национального страхового рынка, что будет способствовать преодолению негативных проявлений рисков хозяйствования и росту национальной экономики в целом. Развитие страхового рынка будет способствовать формированию рыночной финансовой среды, что в свою очередь значительно уменьшит уровень риска, а, соответственно, активизирует деятельность населения и предпринимателей в финансовом секторе, позволит мобилизовать значительные финансовые ресурсы для инвестиционных проектов и способствовать развитию механизма финансирования через финансовый рынок.

Глава 3. Перспективы и пути развития страхования в российской экономике

3.1. Тенденции и перспективы развития страхования в России

Негативные тенденции в российской экономике обуславливают необходимость поиска новых направлений развития страхового рынка в нашей стране. Возможности введения новых видов обязательного страхования практически исчерпаны. Введение так называемых вмененных видов страхования, обязательных для страхователей, занятых в определенных видах деятельности, но не обязательных для страховщиков, не представляет интереса для большинства страховщиков, как показал опыт страхования ответственности застройщиков.

Страхование в Российской Федерации сможет активно развиваться при наличии нормативно-правовой базы, разработанной на основе международных стандартов. Страховой рынок Российской Федерации необходимо сделать максимально доступным, прозрачным и понятным для населения [2, с. 23].

Ситуация в стране хоть и не привела к обвалу экономики, но обусловила возникновение тревожных тенденций. Поэтому нужно повышать уровень защищенности граждан и предприятий различных форм собственности от различных групп рисков. Сейчас как никогда актуален вопрос защиты населения и его имущества, и стоит отметить, что в этом со стороны государства люди никак не испытывают.

В краткосрочной перспективе к основным направлениям развития страхового рынка, кроме страхования жизни, игроки относят: применение новых технологий, ипотечное кредитование, развитие корпоративных видов страхования, повышение финансовой грамотности населения, расширение страховых услуг по медицинскому страхованию. Указанные меры призваны оказать положительное влияние на доходность и объемы продажи страховых полисов.

Действующая модель добровольного страхования от несчастных случаев и болезней неэффективна для страхователей и застрахованных, поскольку уровень выплат на протяжении последних 4–5 лет не превышает 20% (при 89% в обязательном страховании), то есть средства страхователей на добровольное страхование расходуются практически впустую [7, с. 47]. При этом программы добровольного страхования от несчастных случаев и болезней при условии расширения перечня заболеваний могут быть востребованы работодателями и работниками как способ увеличения размера выплат при временной нетрудоспособности, подтвержденной больничным листком. В настоящее время первые 3 дня пребывания застрахованного на больничном оплачиваются работодателем, а предельный размер выплат по временной нетрудоспособности ограничен, в зависимости от стажа, МРОТ (при стаже менее 6 мес.) и, по мере увеличения стажа, 60–100% среднего заработка за 2 предшествующих года, но не более предельной базы для начисления страхового взноса в ФСС. Такое страхование может быть поддержано государством, поскольку усиливает контроль за правильностью оформления и продления больничных листков и препятствует неоправданному росту выплат по временной нетрудоспособности.

Вовлечение страхового профессионального и научно-образовательного сообщества в обсуждение и разработку нововведений в страховой сфере, будет способствовать реализации приоритетных направлений развития финансового рынка.

Сдерживающее влияние на рынок могут оказать такие факторы, как нестабильность курса национальной валюты, рост ставок по кредитам, снижение объемов потребительского и ипотечного кредитования.

Важнейшим фактором эффективного развития российского страхования является усиления инвестиционной привлекательности страхового рынка, обеспечение транспарентности, повышение конкурентоспособности рынка страховых услуг и инновационной активности страховщиков. Несомненно, российский рынок страховых услуг имеет перспективы эффективного развития и функционирования в любых макроэкономических условиях. От успешного развития рынка страховых услуг зависит реализация приоритетных и стратегических задач российского финансового рынка в целом.

3.2. Пути развития страхования в России

Чтобы рынок не перешел в фазу ухудшающего отбора, государство должно обратить более пристальное внимание на страховой сектор. Для этого необходимо применить ряд мер по следующим направлениям:

1) меры, направленные на стабилизацию внешнеполитической обстановки и создание благоприятных условий для развития экономических процессов.

2) меры локальной поддержки рынка, а именно:

– меры в части разрешения проблем рынка ОСАГО (формирование единой базы страхователей, мониторинг держателей полисов ОСАГО и контроль внесения оплаты, что требует определенных взаимодействий РСА, страховых компаний и ГИБДД);

– меры, направленные на стимулирование покупки полисов добровольного характера (налоговых преференций, административных методов, субсидирование малоимущих граждан);

– создание фондов, гарантирующие права застрахованных лиц по добровольным договорам страхования (например, Национальной перестраховочной страховой компании) либо использовать другие альтернативные варианты предоставления гарантий (перестраховочные пулы российских страховщиков, механизмы сострахования и т.п.).

– меры по повышению страховой грамотности населения и бизнеса;

– снижение «давления» на инвестиционную деятельность страховых компаний. В современных условиях инвестиционная деятельность очень жестко регламентирована (виды и соотношение активов), и именно эти активы сегодня не приносят ту доходность, которая могла раскрыть инвестиционный потенциал страховщиков.

– меры по поддержанию ликвидности страховых компаний, к которым можно отнести реализации программ в рамках государственно-частного партнерства (по ДМС, страхованию жизни и др.).

Следует предоставлять страховую защиту более широкому кругу организаций и предприятий с учетом региональных особенностей развития отдельных областей РФ. Поэтому целесообразным является разработка и внедрение региональных программ страхования отдельных отраслей и направлений экономической деятельности, а затем отдельно и региональных программ поддержки нововведений и инвестиционных проектов за счет финансовых ресурсов страховщиков.

Целесообразно создать объединенные региональные центры инновационной, страховой и инвестиционной деятельности, которые бы отвечали за внедрение и поддержку определенных инновационных и инвестиционных программ. При этом необходимыми условиями устойчивости функционирования таких центров должны быть: надежность компенсации убытков страхователям за дальнейшими страховым случаям; эффективность финансирования предупредительных мероприятий по снижению риска на объектах инновационного страхования; максимальное привлечение ресурсов страховых компаний в эффективные инновационные и инвестиционные проекты региона; получения прибыли страховыми организациями благодаря их участию в региональной системе развития инновационной и инвестиционной деятельности [8, с. 121].

Развитие региональных страховых компаний является фактором роста доверительных отношений между региональными потребителями финансовых услуг общим финансовым сектором экономики Российской Федерации.

В заключение хотелось бы отметить, что, с одной стороны, реализация вышеуказанных мер создаст благоприятные условия для того, чтобы рассматривать страхование как связующего звена между потребительским и финансовым рынком, что, в конечном итоге, не замедлит отразиться на развитии экономики в целом. Поскольку именно страховому рынку присуще аккумулирование долгосрочных финансовых ресурсов и их перераспределение в экономике на цели, улучшающие инвестиционный климат страны.

С другой стороны, государство, развивая данный институт, получит мощную финансовую базу, за счет которой значительно сокращаются незапланированные расходы федерального бюджета, что особенно актуально в условиях нестабильной экономики. Поэтому государство, осуществляя политику, должно точечно, не нарушая сложившуюся институциональную структуру, осуществлять меры по стимулированию развития страхового рынка, при этом немаловажным вопросом является регулирование данного рынка на базе конструктивного диалога с представителями страхового сообщества (ВСС, РСА, НСА, АСЖ и других объединений страховщиков).

Формирование развитого страхового рынка способно обеспечить благоприятные условия для рыночной трансформации национальной экономики и устойчивого развития международных отношений. Несмотря на то, что количественные показатели развития страхового рынка России имеют положительную динамику, его функциональные и институциональные характеристики в целом еще не соответствуют реальным потребностям национальной экономики. Для успешного развития и улучшения ситуации на российском рынке страховых услуг необходима слаженность и скоординированность работы как государства, так и страховых компаний. При этом государство должно обеспечить рынок стабильной нормативной базой, необременительным государственным надзором, а с другой стороны страховые компании должны быть максимально честными и прозрачными в процессе сотрудничества со своими клиентами.

Таким образом, российский рынок страхования имеет существенные перспективы для развития, но для этого необходимо улучшение экономического состояния в стране и меры по разработке и формированию его инфраструктуры.

ЗАКЛЮЧЕНИЕ

Подводя итог проведенному исследованию, необходимо отметить следующее.

Страхование в его различных видах не создает непосредственно никакого нового имущества и только иначе распределяет его между заинтересованными лицами. Однако, благодаря этому, при распределении имущественного ущерба от того или иного несчастного случая, ущерб не падает на одно отдельное хозяйство, а распределяется между многими отдельными хозяйствами, благодаря чему размер ущерба значительно ослабляется.

Страхование реализуется через страховой рынок, который в свою очередь представляет систему экономико-правовых отношений между покупателями (потребителями, выгодоприобретателями), продавцами услуг по страхованию и перестрахованию и их посредниками, в результате которых осуществляется мобилизация, распределение и перераспределение денежных средств с целью реализации устойчивого развития.

Проведенный анализ ситуации в Российской Федерации показал, что несмотря на положительную динамику развития страхования в нашей стране его показатели все еще в значительной мере отстают от уровня развитых стран. При этом на фоне неблагоприятной экономической ситуации в стране на этом рынке преобладают лишь некоторые виды страхования и существует значительная диспропорция в уровне их развития и востребованности.

Медленное развитие страхового рынка Российской Федерации вызвано несовершенной законодательно-нормативной базой, отсутствием четкого механизма осуществления страховых услуг и другими факторами. Решение многих проблем, стоящих перед отечественной экономикой, зависит от того, насколько эффективно функционирует страховой рынок Российской Федерации.

В связи с негативными тенденциями в российской экономике возникает необходимость поиска новых направлений развития страхового рынка. Возможности введения новых видов обязательного страхования практически исчерпаны.

В большинстве регионов Российской Федерации недостаточно условий для эффективного использования возможностей страхового рынка по подъему экономического роста, а значит и развития самого страхового рынка. По отдельным основам формирования подъема страхового рынка в РФ, прежде всего, нужно активнее учитывать потенциал страховой отрасли, опираясь на возможности соответствующих отраслей экономики регионов и поощрения рядовых граждан Российской Федерации.

В целях совершенствования ситуации на российском страховом рынке необходима реализация ряда мер по следующим направлениям:

– создание фондов, гарантирующие права застрахованных лиц по добровольным договорам страхования;

– меры по повышению страховой грамотности населения и бизнеса;

– снижение «давления» на инвестиционную деятельность страховых компаний;

– меры по поддержанию ликвидности страховых компаний, к которым можно отнести реализации программ в рамках государственно-частного партнерства (по ДМС, страхованию жизни и др.).

Таким образом, страхование в российской экономике имеет существенные перспективы для развития, но для этого необходимо улучшение экономического состояния в стране и меры по разработке и формированию инфраструктуры страхового рынка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2018) «Об организации страхового дела в РФ» (с изм. и доп., вступ. в силу с 01.01.2019) // Собрание законодательства РФ. – 2019.

2. Адамчук, Н.Г. Страховой рынок как один из драйверов геоэкономических процессов // Финансовый бизнес. - 2017. - N 2. - С.20-24.

3. Архипов, А.П. Управление страховым бизнесом / А.П. Архипов. — Москва: Огни, 2017. — 320 c.

4. Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов. — М.: Питер, 2016. — 256 c.

5. Балакирева, В.Ю. Состояние, тенденции и перспективы развития рынка страховых услуг РФ // Финансы. - 2018. - N 1. - С.22-25.

6. Бабурина, Н.А. Страховое дело. Страховой рынок России. / Н.А. Бабурина– М.: Ника, 2017. – 128 с.

7. Гребенщиков, Э.С. Рабочая модель развития и целевые показатели страхового рынка 2021 год // Финансы. - 2019. - N 2. - С.44-47.

8. Грищенко, Н.Б. Концентрация страхового рынка России: тенденции и прогнозные оценки // Пробл. прогнозирования. - 2019. - N 1. - С.113-122.

9. Землячева, О.А. Страховой рынок и его структура // Science Time. - 2016. - № 5 (29). - С. 214-219.

10. Обзор ключевых показателей деятельности страховщиков за 1 квартал 2019 г. // Информационно-аналитический материал – ЦБ России, 2019. – 47 с.

11. Пинкин, Ю.В. Страхование в получение страховых выплат / Ю.В. Пинкин. — М.: Омега-Л, 2016. — 723 c.

12. Страхование: принципы и практика: пер. с англ. / Д. Бланд. – М.: Финансы и статистика, 2018. – 416 с.

13. Страхование / под ред. В. В. Шахова – М.: ЮНИТИ-ДАНА, 2017. – 511 с.

14. Страхование: учебник / под ред. Г. В. Черновой. – М.: Проспект, 2017. – 432 с.

15. Страховое дело / под ред. М. А. Зайцевой – Минск: БГЭУ, 2018. – 286 с.

16. Страховое дело / под ред. Л. И. Рейтмана. – М.: Банк, 2017. – 528 с.

17. Тарасова, Ю.А. Страхование / Ю.А. Тарасова – М.: Юрайт, 2017. – 236 с.

18. Черных, М.Н. Страхование: финансовые аспекты / М.Н. Черных – Изд.: Книгопечатная продукция, 2016. – 345 с.

19. Хоминич, И.П. Основы страхового дела. / И.П. Хоминич – М.: Юрайт, 2016. – 242 с.

20. Субъекты страхового дела // Центральный Банк Российской Федерации [Электронный ресурс] – URL: https://www.cbr.ru/finmarket/supervision/sv_insurance/

- Модульная сетка и ее роль в создании многополосной печатной продукции

- Times New Roman. История создания, современные традиции использования (Особенности Times New Roman)

- Факторы, влияющие на качество и конкурентоспособность ОКП товара «чай»

- Критерии отбора персонала(Теоретические аспекты сущности методов и цели отбора персонала)

- Коммерческая деятельность оптового торгового предприятия, ее совершенствование

- Корпоративная культура в организации (Формирование и структура корпоративной культуры)

- Организация рекламной деятельности в организации: понятие и характеристика

- Анализ спортивной организации

- Тенденция развития индустрии гостеприимства (Современная индустрия гостеприимства в Российской Федерации)

- Роль мотивации в поведении организации (Сущность и содержание мотивации труда)

- Политические режимы

- Выбор стиля руководства в организации ( Теоретические основы исследования стилей руководства )