Страхование в сфере спорта(Понятие и виды страхования в сфере спорта)

Содержание:

Введение

Актуальность темы обусловлена существующим пробелами между задачей социальной защиты спортсменов, предусмотренной государственной целевой программой развития спортивной отрасли, и отсутствием единой системы страхования российских спортсменов в современных условиях, что влияет на реализацию их социальных гарантий, предусмотренных законодательством. Спорт – это здоровье, жизнь, движение и травмы. Затем, чем мы можем восхищаться и гордиться, стоят невероятный труд, ежедневные тренировки и повреждения. Спорт неразрывно связан с рисками для здоровья и жизни наших кумиров. Спектр страхования в этой сфере широк и разнообразен. Каждый спортсмен сам выбирает, какой уровень защиты от непредвиденных обстоятельств будет для него оптимальным.

Страхование занимает одно из ключевых мест в сфере физической культуры и спорта. И во всех экономически развитых странах система социальной защиты является наиболее важным и наиболее необходимым элементом социально-экономических отношений. Зачастую страховые компании выступают спонсорами спортивных мероприятий, соревнований. Они страхую жизнь, здоровье, как профессиональных спортсменов, так и любителей, страхуют имущество спортивных организаций. Но, невзирая на то, что спорт – одна из наиболее привлекательных и наиболее интересных областей для страховых компаний, страхование в спорте оставляет желать лучшего.

Целью исследования является рассмотрение теоретических аспектов и выявление актуальных проблем современного страхования в сфере спорта.

Для достижения указанной цели были поставлены и последовательно осуществлены следующие задачи:

1. Рассмотреть теоретические и методологические аспекты страхования в сфере спорта;

2. Провести анализ и охарактеризовать особенности развития страхования спортсменов;

3. Исследовать организацию страхования рисков потери трудоспособности спортсменов;

4. Определить проблемы страхования в сфере спорта на современном этапе.

Объектом исследования является страхование спортсменов в РФ.

Предметом курсовой работы является исследование состояния и развития рынка страхования в сфере спорта.

Структура исследования включает в себя введение, две главы, заключение и список использованной литературы. Общий объем курсовой работы составляет 44 страницы.

1. Теоретические аспекты страхования в сфере спорта

1.1. Понятие и виды страхования в сфере спорта

Страхование очень важно в тех видах спорта, которые имеют повышенный уровень травматизма (горные лыжи, хоккей, футбол, бокс, регби, спортивная гимнастика, бейсбол и т.д.). И с одной стороны – страховые полисы для данных видов спорта продаются по очень завышенным тарифам, так как вероятность наступления страхового случая у них выше, чем в других видах спорта.

Страхование в спорте существенно отличается от того, которое применяется к обычным гражданам. Это связано со спецификой деятельности профессиональных спортсменов и повышенным риском, которому они ежедневно подвергаются.

Стандартная страховка обычно не включает в покрытие травматизм, который связан с тренировками и занятиями спортом. Со спортсменами все иначе: именно случаи и риски, которые возникают во время соревнований, ежедневных занятий и переездов лежат в основе применимого к ним страхования. При страховании обычных граждан их род деятельности в редких случаях влияет на ставки по страхованию[1].

При защите жизни, здоровья и иных интересов спортсменов не последнее значение имеет вид спорта, которым они занимаются. На основе этого применяются различные страховые ставки. Они могут быть повышенными, если коэффициент травматичности имеет серьезный уровень или дифференцированным, если вид спорта не предполагает наличия повышенной ежедневной опасности для жизни и здоровья спортсмена[2]. Например, по дифференцированному тарифу страхуют игроков в бадминтон, настольный теннис, стрелков и кёрлингистов. Повышенные ставки по страхованию применяются относительно гимнастов, атлетов, пловцов, футболистов, хоккеистов, волейболистов, фигуристов и т.д.

Наиболее высокие тарифы применяются при страховании борцов. Страхование спортсменов характеризуется нестандартными сроками. Если обычные договоры стандартно оформляют сроком на год, то спортсмены могут застраховать себя на несколько недель, дней или даже часов. Абсолютно нормальным явлением считается страхование жизни и здоровья команды, сборной на период матча, который может длиться несколько часов, а иногда и того меньше[3].

Можно осуществить сезонное страхование, что также характерно и практикуется федерациями игровых видов спорта. К примеру, актуальность пляжного волейбола имеет место быть в России только на протяжении лета. Страховаться от рисков на соревнованиях в другое время года нет необходимости. Страховая сумма зависит от профессионального уровня спортсмена (команды) и спортивной категории. Например, страхование детских команд проводится в рамках 30-50 тыс. рублей (максимально для элитных видов спорта). Профессиональных спортсменов страхуют на сотни и миллионы тысяч долларов. В РФ данное страховое направление находится на стадии развития.

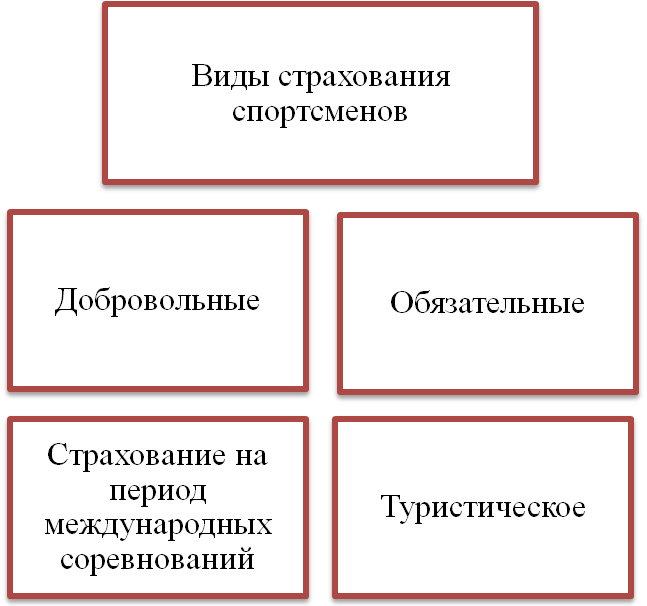

В спорте применяются два основных вида страхования: добровольное и обязательное. Обязательное страхование осуществляется Фондом социального страхования и связано с риском потери трудоспособности или жизни.

Представим виды страхования спортсменов на рисунке 1.

Рисунок 1 - Виды страхования спортсменов

Спортсмены рассматриваются как обычные трудящиеся, и государство считает своим долгом обезопасить их в случае наступления временной или развития постоянной профнепригодности.[4]

При наступлении страхового случая ФСС как страховщик обязан выплачивать ежемесячные пособия, а также способствовать медицинской, психологической и социальной адаптации пострадавшего.

Спортсмены отдают свое здоровье и рискуют жизнью, поддерживая престиж страны в мире. Именно поэтому они, как никто другой заслуживают государственной помощи в случае своей нетрудоспособности.

Добровольное медицинское страхование может рассматриваться как дополнение к обязательному. То, что обычно предлагает государство, является ничтожным минимумом, поэтому большинство спортсменов предпочитают застраховать свою жизнь и здоровье на добровольной основе[5]. Страховщик в этом случае берет на себя все затраты связанные с лечением и реабилитацией застрахованного в частных медицинских центрах, если соответствующий случай наступит.[6]

Но добровольное страхование имеет свои особенности и ограничения:

- применяется только относительно здоровья и жизни профессиональных спортсменов;

- применяется на период международных соревнований;

- полис не включает весь период пребывания на межгосударственных сборах и соревнованиях.

Добровольная страховка имеет один существенный минус: она не предполагает защиту спортсмена на период соревнований, которые проводятся в РФ. Конечно, оговорить подобное в договоре можно, но чем больше включить в его стоимость подобных условий, тем более заоблачными станут страховые взносы.[7]

Вне всяких сомнений, к страхованию на период соревнований в РФ и при подготовке к ним страховщики применяют повышенные тарифные ставки. А виной всему статистический факт: около 30% травм и повреждений спортсмены получают во время ежедневных тренировок[8]. Участие в международных соревнованиях обязывает спортсменов, как и всех иных граждан, иметь туристический полис. Подобное страхование можно назвать обязательным, но фактически к нему отнести нельзя.

В зависимости от количества застрахованных лиц, рассматривают так же: индивидуальное; коллективное страхование. Например, страхование футбольной команды может быть только коллективным. Страхование одного игрока просто невозможно в данном случае, но каждый отдельный спортсмен может перестраховать себя дополнительно и на других условиях, если применимый ко всем остальным полис по размеру покрытия его не устраивает[9].

Персональное страхование бывает:

- обязательное;

- добровольное.

Каждый спортсмен в отдельности имеет право на выплаты в случае потери трудоспособности, его родственники – на компенсацию при его смерти. Спортсмены, которые занимаются индивидуальными видами спорта, страхуются также на договорной основе.[10] Ярким примером этого могут служить гимнасты. Они подлежат обязательному страхованию, а также добровольному индивидуальному и коллективному страхованию. Все потому что гимнасты соревнуются как в индивидуальном, так и в командном многоборье.

Общие признаки коллективного страхования ничем не отличаются от индивидуального страхования. Особенностью данного направления является тот факт, что по договору добровольного страхования застрахованными выступают несколько лиц.[11] В контексте группового страхования может осуществляться также индивидуальное. Каждый спортсмен в отдельности от команды имеет право на дополнительные гарантии и защиту от рисков.

Существуют специальные программы страхования для учеников спортивных школ и детей, занимающихся спортом. Объектом страхования выступает риск возникновения несчастного случая. При страховании детей спортсменов застрахованными субъектами страхования выступают лица, которые занимаются любительским или профессиональным спортом[12].

Стандартные полисы, предлагаемые защиту в период международных соревнований. Но страхователи предпочитают заключать так называемые «двойные договора»[13]. Они дают возможность защитить детей при наступлении несчастного случая во время тренировок, сборов и соревнований внутри страны. Один договор может предусматривать как индивидуальное, так и коллективное страхование. Второй расширяет возможности страхователя в сфере управления рисками.

Срок, на который осуществляется страхование здоровья спортсменов юного возраста, может быть любой: от нескольких лет до одного дня.[14] Существуют особые программы, по которым предоставляется защита от наступления страхового случая на протяжении 24 часов. Тарифные ставки по таким договорам достаточно высокие, но они себя вполне оправдывают.

Международные и российские соревнования не проводятся для незастрахованных спортсменов. Данное требование оправдано, ведь риск травмирования присутствует даже у шахматистов. Страховка покрывает не только само время, которое отводится на состязания, но и переезд спортсмена, период его проживания в гостинице и пред соревновательную подготовку. Нелепые несчастные случаи могут приключиться в любой момент, и без страховки спортсмен будет отвечать по ним самостоятельно.

1.2. Особенности и правовое регулирование договора страхования спортсменов

Сегодня государственная политика Российской Федерации направлена на развитие спорта, особенно профессионального. В России профессиональный спорт стал развиваться не так давно. На законодательном уровне его регулирование проходит период становления. Одним из важных элементов сферы профессионального спорта является институт страхования.

В большинстве развитых стран мира профессиональный спорт обязательно сопровождается страхованием. В России данное направление лишь начинает развиваться. На сегодняшний день правовое регулирование в этой сфере недостаточно развито и нуждается в доработке.

Профессиональный спорт – часть спорта, направленная на организацию и проведение соревнований, за участие в которых и подготовку к которым в качестве основной деятельности спортсмены получают заработную плату и вознаграждение от организаторов соревнований. В данном типе спорта спортивная деятельность для спортсменов является профессией[15]. Профессиональный спорт – это особая сфера деятельности спортсменов-работников, которой присущи повышенные риски причинения вреда их жизни и здоровью. Охрана здоровья спортсменов – одна из важнейших задач организации спортивного движения[16].

С учетом повышенного риска возможности наступления несчастных случаев важное место в правовом регулировании современного спорта должна занимать система страхования профессиональных спортсменов. В зарубежных странах созданы страховые организации, сформировались основы специального страхового законодательства.

Ежедневные тренировки профессиональных спортсменов связаны с большими физическими нагрузками, что приводит к перегрузке организма. Данные обстоятельства повышают риск для здоровья профессионального спортсмена, что в свою очередь часто приводит к утрате трудоспособности, лишению возможности зарабатывать. Таким образом, для профессиональных спортсменов существует риск полностью потерять возможность продолжить карьеру и главное – потерять здоровье. Нередко профессиональные спортсмены погибают в результате несчастного случая. Кроме того, они постоянно испытывают нервно-эмоциональное напряжение.

Страхование, лечение, реабилитация и полное восстановление спортсменов в случае получения травмы в развитых странах возлагаются на спортивные клубы. Все оплачивается на основании заключенного договора между руководством команды, спортсменом и страховым агентством[17]. По данному договору страховыми случаями и, соответственно, основаниями для выплаты страхового возмещения являются серьезные травмы, увечья и потеря трудоспособности. Виды спорта с высоким уровнем травматизма, такие как футбол, хоккей, горнолыжный спорт, фристайл, прыжки в воду, легкая атлетика, регби, гимнастика, многие единоборства, автогонки и т. д., обязательно должны сопровождаться договором личного страхования жизни и здоровья профессионального спортсмена. В связи с этим требуется специальное законодательное регулирование данного договора.

На сегодняшний день наука недостаточно исследует вопрос личного страхования профессиональных спортсменов. Данной теме посвящены работы С.В. Алексеева, Н.А. Овчинниковой, В.П. Васькевича, в которых рассмотрено лишь правовое регулирование деятельности профессиональных спортсменов в целом[18]. Таким образом, вопрос личного страхования профессиональных спортсменов требует научного исследования.

Эффективное правовое регулирование страхования в данной сфере невозможно без качественных и четко определенных правовых норм. Проведем анализ нормативно-правовых актов, которые сегодня так или иначе затрагивают регулирование профессионального спорта.

Трудовой кодекс Российской Федерации закрепляет норму, в соответствии с которой в трудовом договоре со спортсменом должны содержаться сведения об обеспечении работодателем страхования жизни и здоровья спортсмена, а также медицинского страхования с целью получения спортсменом дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования с указанием условий этих видов страхования[19]. Введя данное положение, законодатель установил обязанность работодателя обеспечить страхование жизни и здоровья спортсмена и его медицинское страхование. Проблема реализации данной нормы на практике представляется сложной, так как законодатель не установил критерии страхования, не предусмотрел стандарты к условиям страхования и минимальные нормативные требования.

В соответствии с гражданским законодательством есть возможность заключения договора личного страхования только на добровольной основе. Однако не все спортивные клубы действуют добросовестно в этой сфере, что не дает полной гарантии защиты жизни и здоровья профессионального спортсмена. Спортсмены, участвующие в соревнованиях за рубежом, на территории другой страны для допуска к соревнованиям должны быть застрахованы.

Центральным законом в сфере спорта является Федеральный закон «О физической культуре и спорте в Российской Федерации» от 04.12.2007 № 329-ФЗ[20]. Он содержит норму, регулирующую особенности деятельности в области профессионального спорта, которая закрепляет перечень основных субъектов профессионального спорта. Также норма регулирует порядок их деятельности и ответственность[21]. В соответствии с данным законом Олимпийский комитет России должен обеспечивать страхование членов олимпийской делегации Российской Федерации на Олимпийских играх и других международных спортивных мероприятиях. Но каким образом заключается сам договор страхования членов олимпийской организации, не разъясняется.

Помимо этого, сферу профессионального спорта в целом регулируют следующие наиболее важные нормативно-правовые акты: Федеральный закон «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации»[22], закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»[23] и т. д. Указанные законы застрагивают лишь профессиональный спорт в целом либо просто личное страхование. Необходимо связать два направления и урегулировать именно личное страхование профессиональных спортсменов. А в случае признания профессионального спортсмена инвалидом меры социальной поддержки предусмотрены в рамках Федерального закона от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации» за счет средств бюджетов различных уровней[24].

Помимо вышеназванных законов Федеральный закон от 24.07.1998 № 125-ФЗ (ред. от 07.03.2018) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» также регулирует данную сферу. Однако данный закон направлен за защиту работников на производстве. Очевидно, что профессиональный спорт от- носится к непроизводственной сфере, поэтому требует отдельного регулирования. Данные законодательные акты не регулируют систему личного страхования профессиональных спортсменов. Существует проблема такого правового регулирования.

В ряде зарубежных стран личному страхованию придается важное значение[25]. Например, в законе Китая о страховании говорится, что договор о страховании жизни – это договор, в котором объектом страхования является жизнь и тело человека[26].

Сегодня систему страхования спортсменов представляет обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, обязательное социальное страхование на случай временной нетрудоспособности, обязательное медицинское страхование, обязательное пенсионное страхование. Основные принципы проведения такого страхования являются общими для всех граждан страны независимо от вида профессиональной деятельности.

На сегодняшний день страхование профессиональных спортсменов происходит на добровольной основе. Такой договор страхования от несчастного случая заключается на период соревнований за рубежом по требованиям соответствующих федераций и организаторов определенных спортивных соревнований. Добровольное страхование профессиональных спортсменов осуществляется на период учебно-тренировочных сборов, а также проведения соревнований на территории России. Страхователями в данных договорах являются спортивный клуб, федерация по виду спорта либо иная организация. Как справедливо отметил С.В. Дедиков, такое страхование включает страхование от несчастных случаев и болезней, страхование финансовых рисков на случай перерыва в профессиональной деятельности или ее прекращения, добровольное медицинское страхование[27].

На наш взгляд, необходимо четкое закрепление ряда норм в специальном законодательстве для разрешения проблемы правового регулирования страхования профессиональных спортсменов. Страхование профессиональных спортсменов от несчастного случая должно содержать следующие виды защиты:

1. Защита на случай смерти: в случае смерти застрахованного страховщик выплачивает наследникам застрахованного установленную в договоре страхования страховую сумму. В законе надо обязательно установить минимальную страховую сумму.

2. Защита на случай инвалидности: обеспечивает застрахованному выплату возмещения в установленном размере от страховой суммы. Необходимо закрепление четких критериев сумм в зависимости от группы инвалидности.

3. Защита на случай временной нетрудоспособности: выплата ежедневного пособия за время лечения. Срок выплаты должен составлять от 30 до 305 дней, что закрепляется в договоре.

4. Защита в виде оплаты медицинских расходов, возмещения затрат на госпитализацию, амбулаторное лечение, лекарства, уход.

Важно также закрепить понятие объекта договора личного страхования профессиональных спортсменов, которым являются имущественные интересы профессионального спортсмена, связанные с утратой им здоровья, профессиональной трудоспособности либо его смерть вследствие несчастного случая в период осуществления своей профессиональной деятельности. Застрахованное лицо – профессиональный спортсмен. Значимость такого застрахованного лица выражается в повышенных рисках в период осуществления своей профессиональной деятельности.

Также необходимо именно обязательное страхование профессиональных спортсменов на случай смерти и утраты трудоспособности. Важно закрепить в специальном законодательстве не только такую обязанность для спортивных клубов, но и ответственность на случай неисполнения такой обязанности, например в виде штрафа и т. п.

Таким образом, представляется возможным принятие соответствующего специального федерального закона, который бы регулировал сферу профессионального спорта, в том числе страхование жизни и здоровья профессиональных спортсменов, так как существующее законодательство направлено на регулирование спорта в целом и предоставляет обязательные гарантии только обычным гражданам. В законе необходимо закрепить обязательный договор личного страхования профессиональных спортсменов, в частности договор страхования жизни и здоровья, договор страхования от несчастных случаев на период осуществления профессиональной деятельности, договор страхования на случай наступления нетрудоспособности. Особое внимание следует уделить условиям, порядку и размерам страховых выплат при наступлении страхового случая. Представляется, что такое совершенствование законодательства будет направлено на эффективное правовое регулирование сферы профессионального спорта.

2. Анализ развития и актуальные проблемы страхования в сфере спорта в современных условиях

2.1. Анализ и особенности страхования спортсменов

В Трудовом кодексе Российской Федерации определена обязанность спортивной организации по осуществлению обязательного и дополнительного медицинского страхования спортсмена[28]. Но реализация данной нормы не обеспечена законодательными критериями такого страхования, так как дополнительное медицинское страхование спортсмена является затратным для работодателя. На практике пострадавший спортсмен, его тренер, врач, спортивный клуб и спортивная федерация не заинтересованы в разглашении информации о полученных травмах. Действует правило «не выносить сор из избы», поскольку спорт на законодательном уровне рассматривается только как фактор укрепления здоровья[29].

Так, расходы бюджета на физическую культуру и спорт в объеме расходов на социальную политику незначительны и составляют 0,9 %[30], что еще раз доказывает необходимость обеспечения социальной защиты спортсменов за счет совершенствования страховых программ.

В результате анализа литературы по теме исследования, спортивного и страхового законодательства было установлено, что личное страхование российских спортсменов включает добровольное и обязательное страхование.

Виды и особенности спортивного страхования представлены в таблице 1.

Таблица 1 - Виды и особенности спортивного страхования в России

|

Правовое обеспечение |

Риски |

Страховщик, тариф страхового взноса |

Страховая защита |

Страховое обеспечение |

|

Обязательное социальное страхование профессиональных спортсменов (в соответствии с законом) от несчастных случаев на производстве и профессиональных заболеваний |

||||

|

Трудовой кодекс РФ ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» |

Инвалидность, временная нетрудоспособность в результате несчастного случая, смерть |

Фонд социального страхования РФ «Деятельность в области спорта» - 1 класс профессионального риска, страховой тариф - 0,2 % |

В течение срока трудового договора |

Единовременное пособие, ежемесячные пособия по временной или постоянной нетрудоспособности, медицинская, социальная и профессиональная реабилитация |

|

Обязательное социальное страхование на случай временной нетрудоспособности |

||||

|

ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» |

Временная нетрудоспособность вследствие заболевания, уход за больным членом семьи, протезирование по медицинским показаниям в специализированном учреждении, долечивание в санаторно-курортном учреждении на территории России |

Фонд социального страхования РФ 2,9 % (2012-2017 гг.) |

В течение срока трудового договора |

Пособие по временной нетрудоспособности (зависит от стажа застрахованного лица) |

|

1) стаж 8 и более лет - 100 % среднего заработка; 2) стаж от 5 до 8 лет - 80 % среднего заработка; 3) страховой стаж до 5 лет - 60 % среднего заработка |

||||

|

Продолжение таблицы 1 |

||||

|

Добровольное медицинское страхование (по договору страхования) |

||||

|

Закон РФ «Об организации страхового дела в РФ» |

Инвалидность, травмы, временная нетрудоспособность |

Страховые компании |

Учебно-тренировочные сборы и соревнования |

Медицинские расходы по восстановление здоровья в платных медицинских центрах (определены в договоре страхования) |

|

Гражданский кодекс РФ |

||||

|

Правила страхования, принимаются страховщиком самостоятельно |

||||

|

Добровольное страхование членов российской олимпийской делегации на международных спортивных мероприятиях, проводимых МОК (страхователь - Олимпийский комитет России, Министерство спорта России - ФГУ «Центр спортивной подготовки сборных команд России») |

||||

|

ФЗ «О физической культуре и спорте в РФ» |

Смерть, нетрудоспособность, болезнь, расходы на лечение и покупку лекарств |

Страховые компании |

Только на период соревнований за рубежом |

Определено в договоре страхования |

|

Обязательное медицинское страхование |

||||

|

ФЗ «Об обязательном медицинском страховании в РФ» |

Заболевание, травма, иное состояние здоровья застрахованного лица, профилактические мероприятия |

Федеральный фонд обязательного медицинского страхования (территориальные фонды обязательного медицинского страхования) 5,1 % (2012-2017 гг.) |

Российские граждане |

Бесплатное оказание спортсмену медицинской помощи в пределах базовой программы обязательного медицинского страхования - первичная медицинская помощь, включая профилактическую помощь, скорая медицинская помощь |

|

Продолжение таблицы 1 |

||||

|

Обязательное пенсионное страхование |

||||

|

ФЗ «Об обязательном пенсионном обеспечении в РФ» |

Утрата застрахованным лицом заработка или другого дохода в связи с наступлением страхового случая - достижение пенсионного возраста; наступление инвалидности; потеря кормильца |

Пенсионный фонд РФ |

Российские граждане |

1) трудовая пенсия по старости; |

|

22 % (2012-2017 гг.) |

2) трудовая пенсия по инвалидности; 3) трудовая пенсия по случаю потери кормильца; 4) выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица; 5) социальное пособие на погребение (5277, 28 руб. - 2016 г., 5 562, 25 руб. - с 01.02.2017 г.) |

|||

Добровольное страхование спортсмена осуществляется на основании договора и правил страхования. Правила страхования принимаются и утверждаются страховой компанией самостоятельно в соответствии с Законом «Об организации страхового дела в Российской Федерации»[31].

Условия и порядок осуществления обязательного страхования спортсмена (социального, медицинского, пенсионного) регулируются федеральными законами о конкретных видах страхования.

Приказом Минспорта России от 16 апреля 2010 г. № 365 предусмотрена норма расходов на страхование спортсменов при проведении спортивных мероприятий, включенных в Единый календарный план, в размере 25 рублей в день на одного спортсмена[32].

Размеры страховых выплат при получении спортивной травмы при обязательном страховании представлены в таблице 2.

Таблица 2 - Виды страховых выплат при получении спортивной травмы по обязательному социальному страхованию

|

Виды обеспечения |

Размер обеспечения |

|

Пособие по временной нетрудоспособности |

100 % среднего заработка за 2 календарных года |

|

Ежемесячные страховые выплаты |

Минимальный размер выплат - 6 367 руб. Максимальный размер выплат - 2015 г. - 65 330 руб. 2016 г. - 68 270 руб. 2017 г. - 71 000 руб. |

|

Единовременная страховая выплата |

2015 г. - 84 964,2 руб. 2016 г. - 88 787,6 руб. 2017 г. - 92 339,1 руб. |

|

Оплата дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией |

|

Минимальный размер составляет 6 367 руб., максимальный размер определяется в законе на очередной финансовый год. В 2017 г. он составляет 71 тыс. руб.

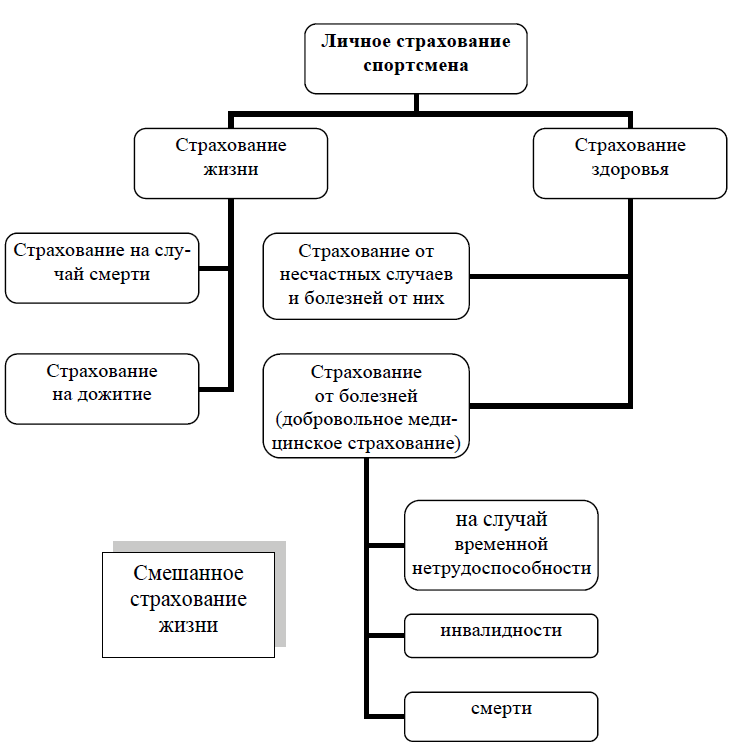

Личное страхование спортсменов включает страхование жизни и здоровья. В настоящее время применяется смешанное страхование жизни (жизнь, здоровье, трудоспособность) (рисунок 2). На спортивных соревнованиях страхование спортсменов осуществляет спортивная федерация или спортивная организация, за которую они выступают. На практике часто спортсмен сам заключает договор страхования[33].

Рисунок 2 - Виды личного страхования спортсменов[34]

В 2008 году Комиссией Совета Федерации по физической культуре, спорту и развитию олимпийского движения был разработан проект Закона «Об обязательном страховании жизни и здоровья спортсменов -членов сборных команд России» с целью дополнительной социальной защиты спортсменов и возможности получения дорогостоящей профессиональной реабилитации, не предусмотренной обязательным страхованием. Предлагалось определить стоимость страхования одного спортсмена в размере 19 тыс. руб. в год[35]. Но данный проект был отклонен Правительством России.

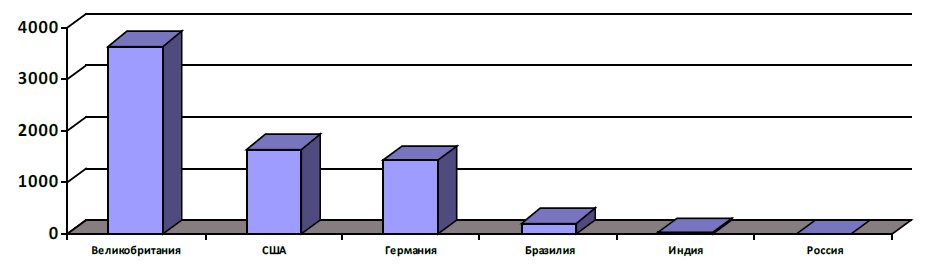

Следует отметить, что расходы на страхование одного спортсмена в России составляют 20 долл., в Великобритании - 3 637 долл., в США - 1 657 долл., в Германии - 1440 долл., в Бразилии - 222 долл., в Индии - 44 долл. (рисунок 3).

Рисунок 3 - Расходы на спортивное страхование в расчете на одного спортсмена, долл.[36]

В зарубежной практике страхование, лечение, восстановление и реабилитация спортсменов в случае получения травмы являются обязанностью спортивного клуба. Он заключает договор со страховым агентом и спортсменом.

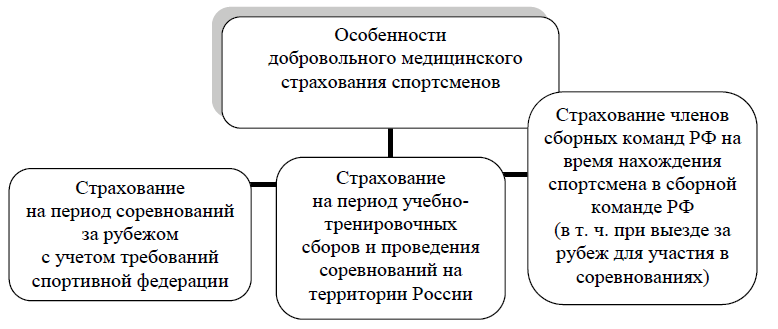

Добровольное личное страхование спортсменов позволяет устранить проблемы, связанные с получением страхового возмещения по обязательному страхованию, так как имеет особенности, указанные на рисунке 4.

Рисунок 4 - Особенности добровольного медицинского страхования спортсменов[37]

В договоре страхования можно предусмотреть необходимый для спортсмена перечень медицинских услуг. Страхователем по договору является спортивный клуб или спортивная федерация. Такое страхование возможно в форме коллективного страхования. При заключении договора спортсмену предоставляются 4 основные гарантии. Страховщик вправе провести обследование спортсмена для оценки фактического состояния его здоровья[38].

В российской практике добровольного спортивного страхования страховые компании устанавливают минимальные и максимальные размеры выплат в зависимости от срока страхования:

1) минимальные размены: 1 год - 20 000 руб.; 3 года - 30 000 руб.; 5 лет - 50 000 руб.; 10лет - 100 000 руб.;

2) максимальный размер - 500 000 руб.

В европейских странах действует система обязательного страхования в профессиональном спорте. Она включает медицинское страхование и страхование жизни. Программы страхования реализуют национальные спортивные лиги или организаторы соревнований.

Главной целью страхования спортсменов является создание эффективней системы их социальной защиты и получение услуг (медицинских, социальной и профессиональной реабилитации) за пределами базовой программы обязательного медицинского страхования[39].

Повышенная вероятность спортивных травм, распространенность которых достигает 44 % в совокупности с постоянным напряжением за спортивные результаты, способствуют развитию различных заболеваний, быстрому изнашиванию организма, что обуславливает особенность личного страхования спортсменов и необходимость страховой) защиты, адекватной профессиональным рискам[40].

В зарубежной практике спортивного страхования страховая защита профессиональной спортивной деятельности основана на оценке профессиональных рисков. Российская система страховой защиты спортсменов формируется без учета профессиональных рисков и видов спорта различных категорий спортсменов.

При разработке программ повышения квалификации работников в области физической культуры и спорта целесообразно включение вопросов личного страхования спортсменов с целью уяснения механизма его реализации в профессиональной спортивной деятельности.

2.2. Организация страхования рисков потери трудоспособности спортсменов

Спортивное страхование – это в первую очередь страхование от несчастных случаев. Наиболее популярный вид услуг, которые предоставляются независимыми страховщиками, связан с предоставлением защиты от непредвиденных и внезапных рисков потери, жизни, здоровья и работоспособности. Внезапность несчастного случая означает то, что полис не покрывает лечение болезней и травм, которые имеют хронический характер. Не выплачиваются также и компенсации в случае смерти спортсмена от хронического заболевания.

Вред здоровью должен носить стихийный, неожиданный характер. Непредвиденность несчастного случая означает, что вред здоровью был получен в результате непреднамеренных действий и застрахованный не осознавал возможных последствий полностью или частично. Стандартными рисками при страховании от несчастных случаев являются стихийные катаклизмы, пожар, аварии, отравления, нападение злоумышленников и т.д.

Страхование от несчастных случаев в спорте гарантирует: защиту спортсменов, тренеров, судей и обслуживающего персонала (массажистов, диетологов) на время проведения чемпионатов, турниров и прочих соревновательных программ; защиту во время тренировки или подготовки к турниру, от несчастных случаев при переезде и при работе со специальным инвентарем; равные возможности юридических и физических лиц при оформлении коллективных, а также индивидуальных полисов[41].

Понятие несчастного случая при страховании юных и взрослых спортсменов обычно включает следующие риски: взрыв; ожог; обморожение; утопление; действие электрического тока; удар молнии, пожар; стихийные катаклизмы; солнечный удар; нападение злоумышленников или животных; падение спортивного предмета на застрахованное лицо; падение самого застрахованного; внезапное удушение, попадание в легкие инородного тела; отравление; травмы, полученные на тренировках, соревнованиях и при переезде. Список страховых случаев по договорной защите не является исчерпывающим, поэтому может быть на усмотрение заинтересованных лиц расширен.

Комбинация страховых рисков и случаев устанавливается по желанию страхователя. Обязательным условием договора о страховании от несчастных случаев в спорте является риск смерти в результате несчастного случая. Без включения этого пункта, данный тип страхового договора будет ничтожным. Страхователь вправе выбрать один или несколько страховых случаев[42]. В исключительном порядке оформляются программы для страхования спортсменов, которые участвуют в международных и общероссийских соревнованиях. Они подлежат страхованию от всех видов рисков.

Страхование спортсменов от несчастных случаев является разновидностью личного страхования и одним из обязательных условий допуска спортсмена к соревнованиям. Помимо этого, спортивная деятельность напрямую связана с риском получения травм, которые могут привести к завершению спортивной карьеры. Таким образом, полис страхования жизни и здоровья от несчастного случая является не только обязательным условием для допуска к соревнованиям, но и гарантией в тех случаях, когда спортсмен может лишиться постоянного заработка, если что-то произойдет с его здоровьем[43].

Страхование хоккеистов. Основные виды травм и их причины при занятиях хоккеем:

1) Травмы головы с непредсказуемыми последствиями;

2) Травмы шеи или позвоночника;

3) Травмы лица и глаз около 80% всех травм лица составляют различные травмы зубов.

Травмы верхних конечностей - самые распространенные - повреждения плечевых суставов. Вывихи, растяжения связок и смещения суставов происходят преимущественно во время столкновений хоккеиста с соперником. В рамках организации безопасности, каждая хоккейная школа в РФ требует от своих спортсменов наличия страховки для занятий спортом (Система страхования профессиональных хоккеистов в Российской Федерации регламентируется Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»)[44]. Кроме того, в случае травмы во время игры или тренировки, пострадавший спортсмен, заключивший со страховой компанией договор страхования несчастного случая может существенно сократить свои материальные затраты на лечение и восстановление здоровья[45].

Период страхового покрытия по договору. Страховка для занятий хоккеем дает возможность спортсмену посещать тренировки, соревнования, показательные выступления и спортивные сборы в любое время на протяжении одного календарного года. Также существует другой вариант - страховка для соревнований. Она рассчитана только на время проведения одного спортивного мероприятия и ограничена его сроками. Программа рассчитана на спортсменов в возрасте от 6 до 50 лет: учеников спортивных школ; спортсменов, принимающих участие в соревнованиях и тренировочных занятиях, как на периодической, так и на постоянной основе; профессиональных спортсменов, для которых спорт является основным источником дохода; тренерского состава.

Страхование спортсменов предусматривает выплату компенсаций в случае:

1. Временной потери трудоспособности в результате несчастного случая (травмы): выплата производится в % от страховой суммы по таблице выплат, в зависимости от вида травмы;

2. Постоянной потери трудоспособности в результате несчастного случая (инвалидность)[46]:

- I группа выплата 100% от страховой суммы;

- II группа выплата 75% от страховой суммы;

- III группа выплата 50% от страховой суммы.

3. Смерти в результате несчастного случая: выплата в размере 100% от страховой суммы.

Таким образом, страхование спортсменов – специфическое направление в системе управления рисками. Страховой полис предполагает защиту спортсмена во время тренировок, состязаний и переездов. Тарифы на подобное страхование зависят от вида спорта, количества застрахованных лиц и программы, предлагаемой страховщиком. Передовое использование финансовых технологий страхования в продвижении и поддержке спорта соответствует общемировой тенденции развития компаний-страховщиков.

2.3. Проблемы страхования в сфере спорта на современном этапе

Наиболее популярные и востребованные покрытия среди профессиональных спортсменов – это потеря полной трудоспособности, то, что приводит к завершению карьеры, и то, что мы называем частичной потерей трудоспособности. Все упирается в условия контракта между клубом и профессиональным спортсменом. Есть гарантированные контракты и есть краткосрочные, когда клуб продолжает в случае травмы продолжает платить зарплату. Интересная статистика: в Англии в премьер-лиге в год 150 футболистов покупают страхование на окончание карьеры. За год – примерно один страховой случай на 150 спортсменов.

Анализ практики обязательного и добровольного страхования не только спортсменов-профессионалов, но и спортсменов вообще свидетельствует о наличии в этой области ряда проблем. Они проявляются в оформлении документов, необходимых для своевременного получения страховых выплат, недостаточно четко решен вопрос об обязательном социальном страховании спортсменов, не достигших восемнадцатилетнего возраста. Ведь некоторые виды спорта (гимнастика, плавание) за последнее время сильно помолодели и в этих соревнованиях наряду со взрослыми спортсменами успешно выступают юниоры в возрасте от 14 до 18 лет.

Нуждается в совершенствовании практика добровольного страхования сборных спортивных команд РФ, в том числе страхования профессиональных спортсменов и тренерского состава в период проведения учебно-тренировочных сборов и соревнований на территории страны и за рубежом, молодых участников спортивных мероприятий, учеников училищ олимпийского резерва[47].

Спортсмены-профессионалы застрахованы от несчастных случаев в соответствии с Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 года. Кроме того, сборные команды РФ страхуются в добровольном порядке на время проведения соревнований за рубежом. Это главным образом чемпионаты мира и Европы.

Страхователем по договору добровольного страхования членов сборных команд РФ, выезжающих на Олимпийские игры, является Росспорт и Олимпийский комитет России. Страховщиком выступают различные страховые компании[48].

В соответствии с законодательством в рамках обязательного социального страхования спортсменов-профессионалов страховщик, которым является Фонд социального страхования РФ, при наступлении страхового случая должен выплатить не только единовременное пособие, но и ежемесячные пособия по временной или постоянной нетрудоспособности, а также обеспечить медицинскую, социальную и профессиональную реабилитацию.

При добровольном страховании спортсмену выплачивается оговоренное договором страхования возмещение. Добровольное страхование жизни и здоровья спортсменов может осуществляться любой страховой компанией. О размере страхового обеспечения, выплачиваемого в случае травмы, можно судить по следующему примеру. Спортсмен получил распространенную травму – разрыв мениска, потребовавшую операции. Страховая выплата составила около $10 тыс.: $5 000 за полученную травму и $5 000 за проведенную операцию.

Практика добровольного страхования спортсменов-профессионалов имеет свои особенности:

- добровольному страхованию подлежат только профессиональные спортсмены и только на период соревнований за рубежом;

- на время учебно-тренировочных сборов и проведения соревнований на территории РФ добровольное страхование не распространяется;

- добровольное страхование распространяется не на весь период нахождения спортсмена в сборных командах РФ, а только при выезде за рубеж для участия в соревнованиях.

Таким образом, отсюда следует, что профессиональный спортсмен – член сборной Российской Федерации, выезжая за рубеж для участия в соревнованиях, на время акклиматизации и подготовки к соревнованиям страховкой не защищен. Однако в этот период он вполне может перенести профессиональное заболевание или получить травму. Если качественно в нужный момент оказать медицинскую помощь спортсмену, получившему травму, то человек имеет все шансы восстановиться и продолжить занятия спортом на профессиональном уровне. Однако в нашей стране сфера страхования развита очень слабо. При травме спортсмен не может выступать на своем уровне, в результате чего возникают риски финансовых потерь.

Заключение

Данная работа посвящена страхованию в сфере спорта. Первая глава посвящена изучению и систематизации теоретических и методологических аспектов страхования в сфере спорта. Во второй главе представлен анализ развития и актуальные проблемы страхования в сфере спорта в современных условиях. В заключении подведены обобщающие выводы по теме данного исследования.

Страхование спортсменов является одним из основным требованием для участия в соревнованиях, так как практически все виды спорта сопряжены с повышенной опасностью. Любая травма требует лечения и серьезных затрат, которые при наличии полиса покрывает страховка для спортсменов.

При поступлении взрослых и детей в спортивное учреждение, также необходим полис для спортсменов для тренировок и соревнований. Детский страховой полис отличается от взрослого большим количеством страховых случаев, в силу особенностей растущего организма. Дети более эмоциональны и подвижны, а значит больше подвержены риску получить травму.

Экстремальные виды спорта отличаются повышенной травмоопасностью, а значит страховка для соревнований в данном случае жизненно необходима. И если любители зачастую пренебрегают подобными мерами, профессиональные спортсмены предпочитают оформить спортивную страховку, оценивая возможные риски.

Система спортивного страхования включает обязательное страхование (социальное, медицинское и пенсионное), разнообразные формы добровольного страхования спортсменов, которые реализуются коммерческими страховыми компаниями на основе договора страхования и правил страхования.

Механизм личного страхования спортсмена включает заключение договора страхования, основан на личном согласии страхователя (спортсмена или спортивной организации) с условиями страхового полиса, закрепленном его подписью и устанавливает отношения между страховщиком (страховой компанией) и страхователем по защите интересов застрахованного лица (спортсмена).

Проблема страхования спортсменов является чрезвычайно актуальной для развития спорта, особенно спорта высоких достижений. Необходимость такого страхования обусловлена тем, что высок риск получения травм при занятиях профессиональным спортом, а затраты на лечение, как правило, многократно превышают заработок спортсмена за время его нетрудоспособности.

Актуальными проблемами страхования спортсменов в современных условиях являются:

- отсутствие учета вида спорта и группы профессионального риска в определении размера страховых выплат в случае получения спортивной травмы;

- отсутствие в законодательстве понятия спортивной травмы, что необходимо для определения страхового случая в договоре личного страхования спортсмена;

- неадекватность страховой защиты особенностям спортивной деятельности, связанным с повышенным риском травматизма в спорте высших достижений;

- недостаточное знание спортсменами вопросов личного страхования.

В настоящее время нет никаких сомнений, что страхование профессиональных спортсменов будет востребовано в дальнейшем все в большей и большей степени, и поэтому существует необходимость постоянного совершенствования этого страхового продукта, в том числе и с точки зрения договорно-правового регулирования.

Список использованной литературы

- Трудовой кодекс Российской Федерации. - М.: ГроссМедиа, 2017. - 197 с.

- Федеральный закон от 04.12.2007 N 329-ФЗ (ред. от 04.06.2018) "О физической культуре и спорте в Российской Федерации"

- Федеральный закон от 01.12.2007 N 310-ФЗ (ред. от 28.06.2014) "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 24.07.1998 № 125-ФЗ (ред. от 07.03.2018) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 23.04.2018) "Об организации страхового дела в Российской Федерации"

- О социальной защите инвалидов в Российской Федерации [Электронный ресурс] : федер. закон от 24 ноября 1995 г. № 181-ФЗ : с изм. и доп., вступ. в силу с 18.03.2018. Доступ из справ.-правовой системы «Кон-сультантПлюс».

- Алексеев. С.В. Спортивное право России. Правовые основы физической культуры и спорта: Учебник / Под ред. П.В. Крашенинникова. – 6-е изд., стереотип. – М.: Юнити-Дана; Закон и право, 2016. – 671 с.

- Алексеев С.В. Спортивное право России : учебник для вузов. М., 2015. 695 с.

- Алексеев С. В. Спортивное право: трудовые отношения в спорте / С. В. Алексеев: учебник для студентов вузов, обучающихся по направлениям «Юриспруденция» и «Физическая культура и спорт». - М.: ЮНИТИ-ДАНА, закон и право, 2013. - с. 409

- Ермасов, С. В. Страхование : учеб. для бакалавров / С. В. Ермасов, Н. Б. Ермасова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 748 с.

- Никулина, Н. Н. Страховой маркетинг / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. — М.: Юнити-Дана, 2016. — 504 c.

- Пинкин, Ю. В. Страхование в получение страховых выплат / Ю.В. Пинкин. — М.: Омега-Л, Книжкин дом, 2016. — 723 c.

- Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. — М.: ИНФРА-М, 2015. — 320 c.

- Актуальные проблемы и перспективы теории и практики физической культуры, спорта, туризма и двигательной рекреации в современном мире : материалы Всерос. науч.-практ. конф., 24–25 апр. 2015 г., Челябинcк : в 2 ч. Ч. 2 / под ред. С. А. Ярушина, В. Д. Иванова. Челябинск : Изд-во Челяб. гос. ун-та, 2015. 193 с.

- Дедиков С.В. Страхование профессиональных спортсменов: гражданско-правовые аспекты // Законы России: опыт, анализ, практика. 2014. № 9.

- Димитров И. Л., Кузичкина О. В. Травматизм и страхование в спорте [Текст] // Экономическая наука и практика: материалы II Междунар. науч. конф. (г. Чита, февраль 2013 г.). — Чита: Издательство Молодой ученый, 2013. — С. 19-22.

- Иванов В. Д. Страхование в спорте /В. Д. Иванов, Ж. Ж. Нурумова//Приоритетные направления развития науки и образования: материалы VII Междунар. науч.-практ. конф.-Чебоксары: ЦНС «Интерактив плюс», 2015. -№ 4 (7).

- Колесников М. М. Социально-страховая защита спортсменов России: стратегия и пути ее реализации: ав-тореф. дис. ... д-ра эконом. наук. - М., 2014. - с.12

- Разуваева И. Ю., Мадаминова Г. М. Экономика в области спорта // Молодой ученый. — 2017. — №15. — С. 672-674.

- Суслякова О.Н. Страхование жизни: необходимость и итоги развития в России//Инновационная экономика: перспективы развития и совершенствования. 2016. №1 (11). С.253-258

- Понятия: «спорт», «спортивные соревнования» [Электронный ресурс] // Opace.ru. Все о спорте. URL: http://opace.ru/a/bazovye_ishodnye_ponyatiya_sport_sportivnye_sorevnovaniya (дата обращения: 11.03.2019).

- Дедиков С.В. Страхование профессиональных спортсменов: гражданско-правовые аспекты [Электронный ресурс] // Предпринимательство и право: информ.-аналит. портал. URL: http://lexandbusiness.ru/view-article.php?id=5152 (дата обращения: 11.03.2019).

- Стратегия развития физической культуры и спорта в Российской Федерации на период до 2020 года: Распоряжение Правительства Российской Федерации от 7 августа 2009 г. № 1101-р [Электронный ресурс]. - Правительство Российской Федерации. - Режим доступа: http:www.gov.ru. (дата обращения: 11.03.2019).

- Спортивное страхование в России [Электронный ресурс]. - Режим доступа: http://www.strahovka-info.ru. (дата обращения: 11.03.2019).

- Страхование спортсменов, нормативные акты [Электронный ресурс]. - Режим доступа: http://www.consultant.ru (дата обращения: 11.03.2019).

Приложения

Приложение А.

Гарантии спортсменам при добровольном медицинском страховании

|

Гарантии на случаи |

Содержание гарантий |

|

Смерть |

Страховщик выплачивает наследникам застрахованного лица страховую сумму, указанную в договоре |

|

Инвалидность |

Страховщик выплачивает спортсмену, как правило, от 60 до 90 % страховой суммы в зависимости от группы инвалидности и условий договора страхования |

|

Временная нетрудоспособность |

Страховщик выплачивает ежедневное пособие за время лечения, восстановления и реабилитации, но с учетом ограничения периода выплаты пособий - от 30 до 365 дней. Возможна единовременная выплата страхового возмещения в соответствии с Таблицей страховых выплат в % от страховой суммы и характера повреждений |

|

Оплата медицинских расходов |

Возмещение затрат на госпитализацию, амбулаторное лечение, лекарства, уход |

Приложение Б.

Лимиты страховой ответственности в современном спорте

|

Страна |

Обязательное социальное страхование профессиональных спортсменов |

Добровольное страхование спортсменов |

||

|

риски |

риски |

|||

|

инвалидность, травма |

смерть |

инвалидность, травма |

смерть |

|

|

страховые суммы |

||||

|

Испания |

333 000 евро |

167 000 евро |

определены договором |

Определены договором страхования |

|

Германия Китай |

200 000 евро 25 000 долл. |

100 000 евро 10 000 долл. |

Определены договором страхования 25 000 долл. 20 000 руб. (в футболе - 50-60 млн руб. в год) |

Определены договором страхования определены договором страхования определены договором страхования |

|

Россия |

100 % заработной платы за 2 календарных года |

от 6 367 руб. до 71 000 руб. в 2017 г. |

||

|

Члены сборных команд России до 200 000 евро с 1 января 2011 г. |

||||

Приложение В.

Программы личного страхования спортсменов в европейских странах

Содержание

|

Условия программы |

|

|

Срок действия |

1 год (365 дней) |

|

Страховой период (период действия) |

24 часа |

|

Возраст застрахованных спортсменов |

от 12 до 55 лет на дату заключения договора |

|

Период действия |

на время проведения соревнований и учебно-тренировочных сборов, включая время в пути |

|

Территория страхования |

Весь мир |

Приложение Г.

Проблемы личного страхования спортсменов в современных условиях

|

Проблема |

Содержание проблемы |

|

Обязательное страхование |

|

|

Лимит страхового возмещения при обязательном страховании спортсменов без учета вида спорта и группы профессионального риска |

В законодательстве установлены ограничения в размерах страховых выплат для спортсменов без учета вида спорта и класса профессионального риска. В литературе указаны 4 группы риска, в законе - 32 класса профессионального риска, спортивная деятельность отнесена к 1 классу профессионального риска. Страховой тариф в этом случае составляет 0,2 %, что влияет на размер страховых выплат |

|

Отсутствие в законодательстве особенностей страхования спортсменов высокого класса |

В Законе о спорте используется термин «профессиональный спорт», «спортсмен высокого класса», в Трудовом кодексе - нет. Отсутствует норма об обязательном страховании жизни и здоровья спортсменов - членов сборных команд |

|

Низкая норма расходов на страхование участников спортивных мероприятий, предусмотренная документами Минспорта России |

Стоимость услуг страхования - до 25 руб. в день на 1 человека |

|

Добровольное страхование |

|

|

Применение программы страхования туристов для спортсменов, выезжающих на международные спортивные соревнования |

Спортсмены государственных спортивных организаций застрахованы по «туристской» программе страхования выезжающих за рубеж. Данная программа включает расходы на единовременные медицинские услуги и, в случае необходимости, эвакуацию на территорию России. Это положение применяется для страхования сборных команд России, выезжающих на Олимпийские игры и другие международные спортивные соревнования. Страхование осуществляется без учета рисков в зависимости от вида спорта |

|

Продолжение таблицы Проблемы личного страхования спортсменов в современных условиях |

|

|

Особенности спортивного страхования |

При классическом страховании случаи получения спортивных травм исключаются из объема ответственности. При страховании спортсменов они являются страховыми рисками и применяются повышающие коэффициенты. Для игровых видов спорта тарифы повышаются в 1,5-4 раза, для единоборств — в 2,8-4,5 раза. При страховании спортсменов используются нестандартные сроки страхования - один год, период выступления на соревнованиях (1 час, 1 день). Поэтому не все страховые компании предлагают данный вид услуг |

|

Отсутствие в законодательстве понятия спортивной травмы, что необходимо для определения страхового случая в договоре личного страхования спортсмена |

В литературе в качестве спортивной травмы рассматривается любое увечье или иное повреждение здоровья, связанное со спортивной деятельностью, если действия, ставшие причиной повреждения здоровья, осуществлялись спортсменом в рамках выполнения своих обязанностей по подготовке к спортивным соревнованиям и участию в спортивных соревнованиях, указанных в трудовом договоре |

|

Неадекватность страховой защиты особенностям спортивной деятельности в профессиональном спорте и спорте высших достижений |

В случае спортивной травмы требуется не только медицинское лечение, но социальная и профессиональная реабилитация, расходы на которую могут быть больше годового дохода спортсмена. Законодательством предусмотрена базовая программа обязательного медицинского страхования (бесплатная на территории России). Услуги сверх данной программы являются платными. |

|

Недостаточное знание спортсменами вопросов личного страхования |

По результатам анкетирования спортсменов 72 % респондентов не знают положений законодательства о страховании |

-

Пинкин, Ю. В. Страхование в получение страховых выплат / Ю.В. Пинкин. — М.: Омега-Л, Книжкин дом, 2016. — С. 73-75 ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. — М.: ИНФРА-М, 2015. — 320 c. ↑

-

Дедиков С.В. Страхование профессиональных спортсменов: гражданско-правовые аспекты // Законы России: опыт, анализ, практика. 2014. № 9. ↑

-

Иванов В. Д. Страхование в спорте /В. Д. Иванов, Ж. Ж. Нурумова//Приоритетные направления развития науки и образования: материалы VII Междунар. науч.-практ. конф.-Чебоксары: ЦНС «Интерактив плюс», 2015. -№ 4 (7). ↑

-

Савич, С. Е. Элементарная теория страхования жизни и трудоспособности: моногр. / С.Е. Савич. — М.: Янус-К, 2016. — С. 112 ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. — М.: ИНФРА-М, 2015. — 320 c. ↑

-

Пинкин, Ю. В. Страхование в получение страховых выплат / Ю.В. Пинкин. — М.: Омега-Л, Книжкин дом, 2016. — С. 73-75 ↑

-

Спортивное страхование в России [Электронный ресурс]. - Режим доступа: http://www.strahovka-info.ru. ↑

-

Дедиков С.В. Страхование профессиональных спортсменов: гражданско-правовые аспекты [Электронный ресурс] // Предпринимательство и право: информ.-аналит. портал. URL: http://lexandbusiness.ru/view-article.php?id=5152 (дата обращения: 21.07.2018). ↑

-

Пинкин, Ю. В. Страхование в получение страховых выплат / Ю.В. Пинкин. — М.: Омега-Л, Книжкин дом, 2016. — С. 73-75 ↑

-

Спортивное страхование в России [Электронный ресурс]. - Режим доступа: http://www.strahovka-info.ru. ↑

-

Спортивное страхование в России [Электронный ресурс]. - Режим доступа: http://www.strahovka-info.ru. ↑

-

Алексеев. С.В. Спортивное право России. Правовые основы физической культуры и спорта: Учебник / Под ред. П.В. Крашенинникова. – 6-е изд., стереотип. – М.: Юнити-Дана; Закон и право, 2016. – С. 178-181 ↑

-

Пинкин, Ю. В. Страхование в получение страховых выплат / Ю.В. Пинкин. — М.: Омега-Л, Книжкин дом, 2016. — С. 73-75 ↑

-

Понятия: «спорт», «спортивные соревнования» [Электронный ресурс] // Opace.ru. Все о спорте. URL: http://opace.ru/a/bazovye_ishodnye_ponyatiya_sport_sportivnye_sorevnovaniya (дата обращения: 20.07.2018). ↑

-

Алексеев С.В. Спортивное право России: учебник для вузов. М., 2015. 695 с. ↑

-

Суслякова О.Н. Страхование жизни: необходимость и итоги развития в России//Инновационная экономика: перспективы развития и совершенствования. 2016. №1 (11). С.253-258 ↑

-

См.: Алексеев С.В. Спортивное право России: Уч. / Под ред. П.В. Крашенинникова. – 5-е изд., перераб. и дополн. – М.: Юнити-Дана; Закон и право, 2017. – 1055 с.; Алексеев С.В. Правовые основы профессиональной деятельности в спорте: Учебник для вузов / С.В. Алексеев. – М.: Советский спорт, 2013. – 671 с.; Овчинникова, Н А Некоторые проблемы правового регулирования профессионального спорта в России / НА Овчинникова // Вестн Владим юрид ин-та - 2008 - № 1 - 0,5 п л ↑

-

Трудовой кодекс Российской Федерации [Электронный ресурс] : федер. закон от 30 дек. 2001 г. № 197-ФЗ : в ред. от 5 фев. 2018 г. Доступ из справ.-правовой системы «КонсультантПлюс». ↑

-

Федеральный закон от 04.12.2007 N 329-ФЗ (ред. от 04.06.2018) "О физической культуре и спорте в Российской Федерации" ↑

-

Там же. ↑

-

Федеральный закон от 01.12.2007 N 310-ФЗ (ред. от 28.06.2014) "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017) ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 23.04.2018) "Об организации страхового дела в Российской Федерации" ↑

-

О социальной защите инвалидов в Российской Федерации [Электронный ресурс] : федер. закон от 24 ноября 1995 г. № 181-ФЗ : с изм. и доп., вступ. в силу с 18.03.2018. Доступ из справ.-правовой системы «КонсультантПлюс». ↑

-

Кох Р. Закон о договорах страховании Германии 2008 г. [Электронный ресурс] // Бизнес, менеджмент и право : науч.- практ. экономико-правовой журнал. 2017. № 1–2. URL: http://www.bmpravo.ru/show_stat.php?stat=714 (дата обращения: 20.07.2018). ↑

-

Закон Китая (КНР) о страховании [Электронный ресурс] // UGL Corporation. URL: http://law.uglc.ru/insure.htm/6 (дата обращения: 21.07.2018). ↑

-

Дедиков С.В. Страхование профессиональных спортсменов: гражданско-правовые аспекты [Электронный ресурс] // Предпринимательство и право : информ.-аналит. портал. URL: http://lexandbusiness.ru/view-article.php?id=5152 (дата обращения: 21.07.2018). ↑

-

Трудовой кодекс Российской Федерации. - М.: ГроссМедиа, 2017. - с.155 ↑

-

Колесников М. М. Социально-страховая защита спортсменов России: стратегия и пути ее реализации: автореф. дис. ... д-ра эконом. наук. - М., 2014. - с.12 ↑

-

Спортивное страхование в России [Электронный ресурс]. - Режим доступа: http://www.strahovka-info.ru. ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 23.04.2018) "Об организации страхового дела в Российской Федерации" ↑

-

Алексеев С. В. Спортивное право: трудовые отношения в спорте / С. В. Алексеев: учебник для студентов вузов, обучающихся по направлениям «Юриспруденция» и «Физическая культура и спорт». - М.: ЮНИТИ-ДАНА, закон и право, 2013. - с. 409 ↑

-

Фомиченко С. В. Организационные аспекты страхования в повышении конкурентоспособности спортсменов / А. Н. Зайцев, С. В. Фомиченко, С. С. Воеводина // Материалы VI Всероссийской научно-практической конференции с международным участием «Ресурсы конкурентоспособности спортсменов: теория и практика реализации» (25-27 ноября 2016 г., г. Краснодар). - 2016. - Т. 1. - № 1. - С. 34-37. ↑

-

Колесников М. М. Социально-страховая защита спортсменов России: стратегия и пути ее реализации: ав-тореф. дис. ... д-ра эконом. наук. - М., 2014. - с.12 ↑

-

Вести Комиссии по спортивному праву Ассоциации юристов России // Спорт: экономика, право, управление. - 2012. - N 2. - С. 29-32. ↑

-

Спортивное страхование в России [Электронный ресурс]. - Режим доступа: http://www.strahovka-info.ru. ↑

-

Разуваева И. Ю., Мадаминова Г. М. Экономика в области спорта // Молодой ученый. — 2017. — №15. — С. 672-674. ↑

-

Фомиченко С. В. Организационные аспекты страхования в повышении конкурентоспособности спортсменов / А. Н. Зайцев, С. В. Фомиченко, С. С. Воеводина // Материалы VI Всероссийской научно-практической конференции с международным участием «Ресурсы конкурентоспособности спортсменов: теория и практика реализации» (25-27 ноября 2016 г., г. Краснодар). - 2016. - Т. 1. - № 1. - С. 34-37. ↑

-

Алексеев С. В. Спортивное право: трудовые отношения в спорте / С. В. Алексеев: учебник для студентов вузов, обучающихся по направлениям «Юриспруденция» и «Физическая культура и спорт». - М.: ЮНИТИ-ДАНА, закон и право, 2013. - с. 409 ↑

-

Спортивное страхование в России [Электронный ресурс]. - Режим доступа: http://www.strahovka-info.ru. ↑

-

Фомиченко С. В. Организационные аспекты страхования в повышении конкурентоспособности спортсменов / А. Н. Зайцев, С. В. Фомиченко, С. С. Воеводина // Материалы VI Всероссийской научно-практической конференции с международным участием «Ресурсы конкурентоспособности спортсменов: теория и практика реализации» (25-27 ноября 2016 г., г. Краснодар). - 2016. - Т. 1. - № 1. - С. 34-37. ↑

-

Логвинова, И. Л. Взаимное страхование в России: особенности эволюции / И.Л. Логвинова. — М.: Финансы и статистика, 2017. — 176 c. ↑

-

Алексеев С.В. Спортивное право России: Уч. / Под ред. П.В. Крашенинникова. – 5-е изд., перераб. и дополн. – М.: Юнити-Дана; Закон и право, 2017. – 1055 с. ↑

-

Алексеев С.В. Спортивное право России : учебник для вузов. М., 2015. 695 с. ↑

-

Кудрявцева Г. А. Проблемы правового регулирования труда в спортивных организациях [Текст] // Право: история, теория, практика: материалы III Междунар. науч. конф. (г. Санкт-Петербург, июль 2015 г.). — СПб.: Свое издательство, 2015. — С. 96-99. ↑

-

Спортивное страхование в России [Электронный ресурс]. - Режим доступа: http://www.strahovka-info.ru. ↑

-

Алексеев С.В. Спортивное право России: Уч. / Под ред. П.В. Крашенинникова. – 5-е изд., перераб. и дополн. – М.: Юнити-Дана; Закон и право, 2017. – 1055 с. ↑

-

Никулина, Н. Н. Страховой маркетинг / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. — М.: Юнити-Дана, 2016. — 504 c. ↑

- Устройство персонального компьютера (Назначение и группы периферийных устройств)

- Устройство персонального компьютера ( Назначение периферийных устройств )

- Теория и практика разделения властей ( РАЗДЕЛЕНИЕ ВЛАСТЕЙ В современном Российском государстве: СУЩНОСТЬ И система государственных органов РФ )

- ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ.

- Управление процессом реализации изменений и нововведений (Основные понятия, цели и задачи управления изменениями)

- Особенности политики мотивации персонала малых предприятий ( Теоретические аспекты мотивации труда в малом предпринимательстве )

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ПРОЦЕНТНЫМ РИСКОМ (Сущность, виды и факторы процентного риска)

- Особенности управления организациями в современных условиях и пути его совершенствования(Сущность понятия организация)

- Менеджмент человеческих ресурсов (Роль человеческого фактора)

- Современные политические режимы (Понятие политического режима).

- Органы государственного управления ( ПОНЯТИЕ, ВИДЫ И ФУНКЦИИ ОРГАНОВ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ )

- Корпоративная культура в организации (Характеристика компании АО «Зара СНГ»)