Тенденции развития международной валютной системы (Роль международной валютной системы в глобальной экономике)

Содержание:

ВВЕДЕНИЕ

Валютная система представляет собой форму организации и регулирования в области валютных отношений, которая закрепляется на уровне национального законодательства или межгосударственных соглашений. Она является системой функционально и структурно взаимосвязанных элементов, участвующих в процессе ее функционирования и управления. Различают национальную, региональную и международную валютные системы. С исторической точки зрения изначально образовались национальные валютные системы, которые функционировали на уровне государств с учетом международного права. Имеет место тесная связь между национальной и международной валютной системой.

Актуальность работы обусловлена тем, что состояние и перспективы развития МВС в настоящее время являются темой для активного обсуждения. Множество экспертов полагают, что в ближайшее время нас ждет глобальная реформа существующей МВС.

Целью работы является исследование тенденций развития международной валютной системы.

Объектом исследования выступает международная валютная система.

Предметом исследования являются закономерности функционирования международной валютной системы.

В соответствии с поставленной целью необходимо решить следующие задачи:

- Изучить роль международной валютной системы в глобальной экономике.

- Выявить место российского рубля в международной валютной системе.

- Провести анализ влияния международной валютной системы на курс рубля.

- Исследовать влияние курса российского рубля на мировую экономику.

- Разработать предложения по совершенствованию международной валютной системы.

В процессе исследования применялись следующие методы: логический анализ, синтез, сравнительный анализ, индукция, дедукция, метод формализации, а также методы системного анализа, статистический метод.

Информационной базой исследования послужили статистические и аналитические материалы, научная литература по данной проблеме, а также материалы периодических изданий.

Структура работы состоит из введения, двух глав, включающих в себя пять параграфов, заключения и списка использованной литературы.

Глава 1. Состояние международной валютной системы

1.1. Роль международной валютной системы в глобальной экономике

Международная валютная система представляет собой форму организации международных валютных отношений, обусловленную историческим развитием мировой экономической системы и закрепленную международными соглашениями[1].

МВС начала свое формирование еще в ХIХ веке. Ее стабильность зависит от соответствия принципов ее функционирования потребностям развития мирового хозяйства. При изменениях в мировой экономической системе МВС также претерпевает соответствующие поправки. Если этого не происходит и старые принципы организации МВС тормозят развитие мирового хозяйства, то это приводит к ее кризису и целесообразности создания новой МВС.

На данный момент МВС прошла четыре этапа своего формирования. Переходы от этапа к этапу вызваны мировыми экономическими и валютными кризисами, сопровождаемыми изменением военно-политической обстановки.

МВС представляет собой совокупность национальных и региональных валютных систем, взаимосвязанных между собой. Эта связь осуществляется через центральные банки, проводящие национальную и региональную денежно-кредитную политику и участвующие одновременно в разработке и реализации международной валютной политики, организации межгосударственного валютного регулирования.

Валютная система как форма организации валютных отношений предполагает наличие субъектов и объектов этих отношений, инструментов и конечной цели управления, являющихся специфическими в зависимости от вида валютной системы.

Субъектами валютных отношений являются их участники и регулирующие органы. Участниками могут быть физические лица, юридические лица в виде предприятий различных отраслей экономики и форм собственности, финансово-кредитные институты, государство и пр. Участники валютных отношений в зависимости от их влияния на ситуацию на валютном рынке делятся на две категории:

1. Активные участники, или маркет-мейкеры – это центральные и коммерческие банки, транснациональные компании, постоянно осуществляющие операции на валютном рынке, от их деятельности зависят спрос и предложение на валюту в текущий период и в будущем. Так, например, Центральный банк России осуществляет валютные интервенции на внутреннем валютном рынке с целью защиты и обеспечения устойчивости рубля. Такими же функциями наделен, к примеру, Европейский центральный банк.

2. Пассивные участники – это коммерческие банки, юридические и физические лица, проводящие валютные операции и не влияющие на состояние валютного рынка.

Регулирующими органами выступают органы валютного регулирования и валютного контроля в рамках соответствующей валютной системы – центральные или национальные банки и правительства, а также международные валютные и финансово-кредитные организации.

Объектами валютных отношений являются: механизмы курсообразования и режимы валютного курса; условия конвертации, валютные ограничения, международные кредиты и расчеты, инвестиции; порядок участия иностранного капитала и т.д.

Конечными целями управления валютными отношениями в рамках МВС являются ее стабильность и положительное влияние на макроэкономические показатели, т.е.: рост валового внутреннего продукта стран; золотовалютных резервов; привлечение иностранных инвестиций; расширение экспортно-импортных операций и т.п.

Охарактеризуем особенности функционирования национальной, региональной и международной валютных систем.

Национальная валютная система (НВС) формируется на основе интернационализации хозяйственных связей, национального законодательства и государственно-правовых норм организации валютных отношений страны с учетом международного права. Эта форма валютной системы выполняет обслуживание международного (внешнего) платежного оборота страны и способствует формированию валютных ресурсов, необходимых для нормального процесса общественного воспроизводства.

НВС формируют следующие компоненты: национальная денежная (валютная) единица; официальные золотовалютные резервы; паритет национальной валюты и механизм формирования валютного (обменного) курса; условия конвертируемости валюты; наличие или отсутствие валютных ограничений; банковские и кредитно-финансовые учреждения, валютные биржи; порядок осуществления внешнеторговых расчетов; система валютного регулирования и валютного контроля и др.[2]

По мере интернационализации хозяйственных связей на основе НВС формируются механизмы межгосударственного регулирования международных и валютных отношений – международная и региональная валютные системы.

Основные элементы международной и региональной валютных систем: международные платежные средства, выполняющие роль мировых денег; условия и режимы обратимости валют; механизм и режим валютных курсов; формы международных расчетов; кредитные орудия обращения и порядок их использования в международных расчетах; международные ликвидные активы и порядок их регулирования; режим международных валютных и золотых рынков и межгосударственные институты, регулирующие валютные отношения.

Региональная валютная система (РВС) формируется на основе интеграционных процессов, образования межгосударственных региональных экономических группировок. Эта форма валютной системы призвана обслуживать международный платежный оборот стран-членов интеграционной группировки.

Отдельного рассмотрения заслуживает европейская валютная система (ЕВС). Заключительный, пятый этап формирования ЕВС начался с 1 января 2002 г., когда в качестве законного платежного средства евро был введен в 12 странах ЕС: Австрии, Бельгии, Финляндии, Франции, Германии, Греции, Ирландии, Италии, Люксембурге, Нидерландах, Португалии, Испании. Кроме того, евро является денежной единицей и в ряде государств, не входящих в ЕС: Андорре, Ватикане, Монако и Сан-Марино.

Три государства – члена ЕС, не перешедшие на евро: Великобритания, Дания и Швеция, могут добровольно перейти на него в любой момент, в случае, если они того пожелают и если их экономика будет соответствовать требованиям, закрепленным в Договоре об учреждении экономического и валютного союза (ЭВС).

Национальные банки стран ЭВС установили период параллельного хождения евро и национальных валют, в течение которого из обращения полностью выводятся национальные денежные знаки. Для каждой страны были установлены сроки обмена банкнот и монеты старого образца на евро через банки-эмитенты соответствующих валют.

Европейский союз постоянно расширяется. В 1994 г. договор о сотрудничестве с ЕС заключили Россия и некоторые страны СНГ. Так, с 1 мая 2004 г. в него вступили еще 10 стран: Эстония, Латвия, Литва, Мальта, Польша, Словакия, Словения, Чешская республика, Венгрия, Кипр. В настоящее время ЕС объединяет 28 стран.

Переход европейских стран на единую валюту позволяет решить многие экономические, социальные и политические проблемы. Так, на протяжении 90-х гг. ХХ столетия только в связи с колебаниями курсов национальных валют страны ЕС ежегодно теряли 0,5 % прироста ВВП и тысячи рабочих мест.

Единая валюта значительно снижает валютные риски инвесторов и расходы на их страхование; затраты, связанные с ведением бухгалтерского учета операций в различных валютах; расходы на обращение различных национальных валют и пр. В тоже время в рамках функционирования данной региональной валютной системы, безусловно, возникают различные проблемы у отдельных стран. Как правило, решаются они сообща через формирование индивидуальной программы, в том числе с использованием финансовых или кредитных инструментов поддержки.

Введение евро привело к созданию принципиально новой независимой региональной банковской системы – Европейской системы центральных банков (ЕСЦБ), состоящей из Европейского центрального банка (ЕЦБ) и национальных центральных банков (НЦБ) государств – членов ЭВС[3].

Структура ЕСЦБ напоминает Федеральную резервную систему (ФРС) США. Однако если в ФРС каждый Федеральный резервный банк самостоятельно выполняет возложенные на него функции и не имеет вышестоящего органа, то в структуре ЕСЦБ ЕЦБ наделен функциями банка банков для НЦБ стран зоны евро. Таким образом, банковская система зоны евро является трехуровневой, не имеющей аналогов в мире. ЕСЦБ является независимой от других органов ЕС, от правительств стран – членов ЭВС и любых других учреждений.

На долю стран – участниц ЕС приходится 15% мирового валового внутреннего продукта, 19,5% мирового экспорта, тогда как в ЕС проживает только 5% населения Земли. Для сравнения, на долю США приходится 20,2% мирового валового внутреннего продукта и 14,8% мирового экспорта. Вторым после ЕС конкурентом США является Япония, которая укрепил позиции в Азиатско-тихоокеанском регионе. Токио является сегодня мировым финансовым центром, а японские банки имеют разветвленную сеть за рубежом. Хотя в середине 90-х гг. ХХ столетия курс японской иены снижался до рекордно низких отметок, с 2002 г. он имеет тенденцию к росту.

Очевидно, что ни один из трех валютных центров в настоящее время не может установить свое безраздельное влияние на мировом валютном рынке.

Тенденции сегодня таковы, что МВС превращается в полицентрическую с конкуренцией отдельных региональных валютных зон[4].

МВС формируется на базе международного разделения труда, в процессе становления и развития мирового хозяйства и закрепляется межгосударственными соглашениями. Эта форма валютной системы обслуживает взаимный обмен результатами деятельности национальных хозяйств мирового сообщества. МВС охватывает всю мировую экономику. Ее развитие связано с формированием мирового рынка, единой системы мирового хозяйства.

Она должна соответствовать следующим требованиям: обеспечивать международный обмен, всю систему мирохозяйственных связей достаточным объемом платежно-расчетных и кредитных средств, пользующихся доверием участников финансовых и валютно-кредитных отношений; иметь определенный запас прочности для стойкого функционирования в условиях перманентных перестроек в разных частях мирового хозяйства. Быть достаточно эластичной, чтобы гибко приспосабливаться к изменениям в мировом экономическом обществе; обеспечивать, по возможности, сбалансированность, гармонизацию экономических интересов субъектов мирохозяйственных связей всех структурных уровней.

Главными элементами современной МВС являются: национальные резервные и коллективные (наднациональные) валютные единицы; состав и структура других международных платежных активов (средств); механизм валютных паритетов и обменных курсов (валютных курсов); условия взаимной конвертируемости валют; формы международных расчетов; условия функционирования международных валютных, финансовых рынков, рынков золота; статус международных валютно-кредитных, финансовых организаций.

Между этими формами валютных систем имеется определенная связь и взаимосвязь, взаимообусловленность. Эти связи осуществляются через различного рода кредитно-финансовые институты (национальные, региональные, международные), которые обслуживают и регулируют валютно-финансовые отношения. Перечисленные валютные системы, имеющие различные цели и задачи, условия функционирования и регулирования, различное влияние на экономику отдельных стран и мировое хозяйство в целом, относительно самостоятельны[5].

В зависимости от изменений (эволюции), произошедших в денежном материале различаются следующие формы валютной системы: система биметаллического стандарта; система монометаллического стандарта; система золотовалютного стандарта; система бумажно-валютного стандарта.

Характеристика отдельных элементов валютной системы представлена в таблице 1.

Таблица 1

Характеристики отдельных элементов валютной системы[6]

|

Элемент |

Характеристика |

|

Средства расчетов и платежей |

Четыре типа: Валюта – общепризнанное средство платежа и расчетов. Международные денежные единицы – выполняют основные функции денег. Существуют только в безналичной форме. Круг лиц, имеющих счета в данных единицах, ограничен. Ограничен характер использования. Счетные единицы – используются для стоимостных сопоставлений, выражения совместного бюджета группы государств, определения сальдо межгосударственных требований и обязательств. Выполняют функцию меры стоимости. Золото – до 1975 г. выступало как официальное резервное и платежное средство |

|

Органы, осуществляющие валютное регулирование и контроль |

Определяются межгосударственными соглашениями или национальным законодательством: с 1945 г. – МВФ; в России – Центральный банк РФ; в ЕС – Европейский центральный банк |

|

Условия и механизмы конвертируемости валют |

Два свойства конвертируемости: Количество и сложность валютных ограничений в стране. Приемлемость приобретения валюты участниками рынка. Валюты, широко используемые на международных рынках и накапливаемые центральными банками, называются резервными. или ключевыми |

|

Режим определения валютного курса |

Валютный курс – цена иностранной валюты в национальных денежных единицах. Функции: обмен валют в текущих операциях и операциях с движением капитала; сравнение цен мировых и национальных рынков; сравнение стоимостных макроэкономических показателей; переоценка активов в иностранной валюте. Способ определения – рыночный и официальный. Валютная котировка – определение валютного курса одним из способов |

|

Валютные ограничения |

Условия и пределы осуществления валютных операций, связанные с защитой национальной валюты. Современные способы валютных ограничений включают: лицензирование приобретения иностранной валюты и проведения валютных операций; дифференциацию (множественность) валютных курсов и валютных счетов; количественные и временные ограничения на проведение валютных операций. Валютные ограничения связаны с движением валютных ценностей |

Особой категорией конвертируемой национальной валюты является резервная (ключевая) валюта, которая выполняет функции интернациональной меры стоимости, международного платежного и резервного средства. Она служит базой определения валютного курса для других стран, используется для проведения валютной интервенции с целью регулирования курса валют, а также как «опорная» валюта, к которой привязываются другие денежные единицы. В рамках Бреттонвудской валютной системы статус резервной валюты был официально закреплен за долларом США и фунтом стерлингов. В рамках Ямайской валютной системы доллар сохранил статус резервной валюты, и в этом качестве на практике используются евро, отчасти японская иена и другие ведущие свободно конвертируемые валюты.

Предпосылками приобретения статуса резервной валюты являются: господствующие позиции страны в мировом производстве, экспорте товаров и капиталов в золотовалютных резервах; развитая сеть кредитно-банковских учреждений за рубежом; емкий рынок ссудных капиталов; либерализация валютных операций; свободная конвертируемость валюты.

Субъективным фактором выдвижения национальной валюты на роль резервной служит активная внешняя политика, в том числе валютная и кредитная, иногда историческая традиция использования валюты (например, фунта стерлингов) в качестве мировых денег. В институциональном аспекте условием признания национальной валюты в качестве резервной является внедрение ее в международный оборот через банки и международные финансовые организации.

Статус резервной валюты дает преимущества стране-эмитенту: возможность покрывать дефицит платежного баланса национальной валютой; содействовать укреплению позиций национальных экспортеров в конкурентной борьбе на мировом рынке.

В тоже время выдвижение валюты страны на роль резервной возлагает определенные обязанности на ее экономику: необходимо поддерживать относительную стабильность этой валюты, не прибегать к девальвации, валютным и торговым ограничениям. Статус резервной валюты вынуждает страну-эмитент подчинять внутреннюю экономическую политику задаче достижения внешнего равновесия.

Международная валютная единица используется как условный масштаб для соизмерения международных требований и обязательств, установления валютного паритета и курса, как международное платежное и резервное средство.

Элементом валютной системы является валютный паритет – соотношение между двумя валютами, устанавливаемое в законодательном порядке. При монометаллизме – золотом или серебряном – базой валютного курса являлся монетный паритет – соотношение денежных единиц разных стран по их металлическому содержанию. Он совпадал с понятием валютного паритета.

Режим валютного курса также является элементом валютной системы. Различаются фиксированные валютные курсы, колеблющиеся в узких рамках; плавающие курсы, изменяющиеся в зависимости от рыночного спроса и предложения валюты, а также их разновидности. При золотом монометаллизме валютный курс опирался на золотой паритет – соотношение валют по их официальному золотому содержанию.

С середины 1970-х гг. введены паритеты на базе валютной корзины. Это метод соизмерения средневзвешенного курса одной валюты по отношению к определенному набору других валют. Применение валютной корзины вместо доллара отражает тенденцию перехода от долларового к много валютному стандарту. Важной проблемой исчисления валютной корзины являются определение состава валют и их удельного веса в корзине, размер валютных компонентов. Различаются: т.е. количество единиц каждой валюты в стандартная корзина зафиксированным составом валют на определенный период, регулируемая корзина с меняющимся составом; симметричная (с одинаковыми удельными весами валют); асимметричная (с разными долями валют).

Важный элемент валютной системы – институциональный. Речь идет о регламентации деятельности национальных органов управления и регулирования валютных отношений страны (центральный банк, министерство экономики и финансов, в некоторых странах - органы валютного контроля).

Таким образом, как уже было отмечено, субъекты делятся на участников валютных отношений и регулирующие органы. Участниками выступают правительства, национальные банки и кредитные организации государств мира, а также юридические лица и население мирового сообщества. Регулирующим органом для мировой валютной системы является, например, МВФ.

1.2. Место российского рубля в международной валютной системе

Формирование устойчивых валютных отношений, а также юридическое закрепление таковых привели к образованию сначала национальной, а затем международной валютных систем. МВС – это форма организации международных валютных отношений, закрепленная межгосударственными соглашениями[7]. Рассмотрим роль России на разных этапах развития МВС (Таблица 2).

Таблица 2

Роль России в эволюции международной валютной системы[8]

|

Период |

Важные даты |

Характеристики |

Последствия |

|

Парижская ВС |

1895-1897 гг. – денежная реформа Витте |

Золотое содержание рубля. Первое место в мире по производству и экспорту золота Лимит фидуциарной эмиссии |

Российский рубль был надежно обеспечен золотом |

|

Первая мировая Война |

1914 г. – введение военного времени. 1917 г. – аннулирование всех гос. займов |

Приостановка конвертации рубля в золото. Увеличение лимита в 4 раза. Выход «звонкой» монеты из обращения. Переориентация на бумажную валюту. |

Рост инфляции. Понижение покупательной способности денег. Падение доверия к рублю. |

|

Военный коммунизм |

1919 г. – отмена санкционированного потолка эмиссии |

Отмена золотого стандарта. Ориентация на полную ликвидацию денег и на прямое распределение производимых ценностей |

Денежная система была практически разрушена до основания. Изоляция валюты. |

|

Бреттонвудская ВС |

1944 г. – отказ СССР от ратификации соглашения о создании МВФ и МБРР |

Твердо фиксированный курсточки. Плановая конвертируемость. Ограничение вывоза валюты и валютных ценностей. Переводной рубль – основа внешнеэкономических связей. |

Советский рубль – замкнутая валюта. |

|

Либерализация |

1991 г. Закон «О валютном регулировании» |

Официальный, специальный, коммерческий курсы рубля и их твердая фиксация |

Активизация внешнеэкономической деятельности |

|

Настоящее время |

2005 г. - введен бивалютный ориентир. 2011 г. – образована Московская биржа |

Регламентация валютных операций. Бивалютная корзина – основа курсообразования российского рубля (доллар США – 55 %, евро – 45 %). |

Организация цивилизованного валютного рынка в стране. |

Таким образом, лидирующие позиции России, обеспеченные запасами золота в стране, при Парижской ВС были утрачены впоследствии из-за Первой и Второй мировых войн и политики советского правительства. И если разорванные международные связи восстановить удалось, то вернуть доверие к российскому рублю намного сложнее.

Перейдем к анализу места России в современной МВС. Каждые три года Банк международных расчетов (БМР) публикует отчет об операциях на валютных и денежных рынках. По данным отчета, в апреле 2016 г. Средний торговый оборот на международном валютном рынке составил 5,1 трлн долл. в день (незначительное сокращение с 5,4 трлн долл. в день в апреле 2013 г.).

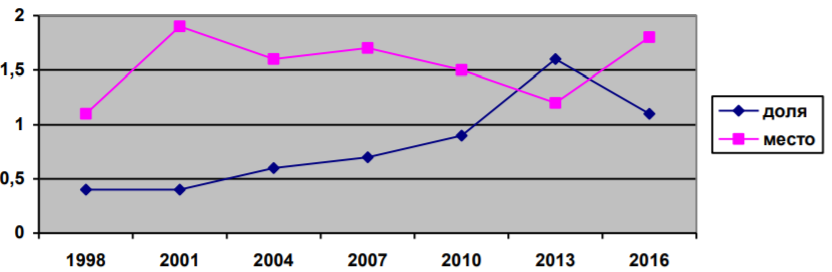

Исследования БМР за 2013 г. и 2016 г. также показывают существенный рост мировой значимости валют ряда крупных стран с формирующимся рынком, в том числе России. В 2013 г. российский рубль стал одной из 12 наиболее активно торгуемых валют в мире. Однако после событий 2014 г. и девальвации, валюта России потеряла свои позиции и опустилась на 18 место. На рисунке 1 представлена динамика доли российского рубля в среднедневном общемировом обороте за период 1998–2016 гг.

Рисунок 1. Динамика доли российского рубля в среднедневном общемировом обороте (1998 – 2016 гг.)

Из данных рисунка 1 видно, что в 1998 г. российский рубль также занимал 12 место с долей в мировом обороте в 0,3%, однако затем утратил свои позиции практически на 15 лет из-за медленного роста доли рублевого оборота относительно роста оборота других валют. Далее рассмотрим динамику доли России в среднедневном общемировом обороте на международном валютном рынке и динамику стран-лидеров (Таблица 3).

Таблица 3

Среднедневной оборот на международном валютном рынке

|

Страна |

2001 |

2004 |

2007 |

2010 |

2013 |

2016 |

||||||

|

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

|

|

Великобритания |

542 |

31,8 |

835 |

32 |

1,483 |

34,6 |

1,854 |

36,8 |

2,726 |

40,9 |

2,426 |

37,1 |

|

США |

273 |

16 |

499 |

19,1 |

745 |

17,4 |

904 |

17,9 |

1,263 |

18,9 |

1,272 |

19,4 |

|

Сингапур |

104 |

6,1 |

134 |

5,1 |

242 |

5,6 |

266 |

5,3 |

383 |

5,7 |

517 |

7,9 |

|

Гонконг |

68 |

4 |

106 |

4,1 |

181 |

4,2 |

238 |

4,7 |

275 |

4,1 |

437 |

6,7 |

|

Япония |

153 |

9 |

207 |

8 |

250 |

5,8 |

312 |

6,2 |

374 |

5,6 |

399 |

6,1 |

|

Германия |

91 |

5,4 |

120 |

4,6 |

101 |

2,4 |

109 |

2,2 |

111 |

1,7 |

116 |

1,8 |

|

Китай |

- |

- |

1 |

0 |

9 |

0,2 |

20 |

0,4 |

44 |

0,7 |

73 |

1,1 |

|

Россия |

10 |

0,6 |

30 |

1,1 |

50 |

1,2 |

42 |

0,8 |

61 |

0,9 |

45 |

0,7 |

|

Всего |

1705 |

100 |

2608 |

100 |

4281 |

100 |

5043 |

100 |

6671 |

100 |

6,546 |

100 |

По данным таблицы 3 видно, что Россия в 2016 г. находится на 15 месте со среднедневным оборотом в 45 млрд долл. (0,7% от общемирового оборота). Таким образом, изученные данные позволяют утверждать, что за последние 15 лет роль России на мировом валютном рынке значительно возросла, однако в настоящее время политическая и экономическая нестабильность в стране вновь подрывают доверие к российскому рублю и его позиции на мировом валютном рынке.

В последнее время все чаще поднимается вопрос о повышении международного статуса рубля, чему препятствует ряд причин[9]:

1. Нельзя строить резервную валюту на основе монокультурного экспорта углеводородов.

2. Даже в рамках РФ в основных денежных функциях наряду с рублем применяются и евро, и доллары США.

3. Трудно обеспечить авторитет рублю на международной арене, когда в стране все еще имеет место двухзначная инфляция.

4. Нет определенности относительно того, кто будет продвигать национальную валюту на роль мировой.

5. Незрелость банковской системы препятствует превращению рубля в мировую валюту.

Другой важной проблемой является регулирование международной валютной ликвидности. Ведь за два года (с 01.09.2014 по 01.09.2016) международные резервы России упали с 465228 млн долл. США до 395198 млн долл. США, то есть почти на 15%[10].

В данных условиях у российского рубля больше шансов занять ведущее место в рамках интеграционных объединений на просторах СНГ в качестве наднациональной валюты. Рубль является ведущей валютой в товарообороте между странами ЕАЭС, обеспечивая более 50% такового в ЕАЭС и почти половину в каждой стране отдельно. Предпосылкой становления российского рубля в качестве наднациональной валюты в рамках ЕАЭС является и положительная динамика его доли в валютной структуре направленных и полученных платежей в ЕАЭС (Таблица 4).

Таблица 4

Доля российского рубля в валютной структуре направленных и полученных платежей государств-участниц ЕАЭС (в %)[11]

|

Валюта |

2012 |

2013 |

2014 |

|||

|

По кол-ву |

По объему |

По кол-ву |

По объему |

По кол-ву |

По объему |

|

|

Российский рубль |

79,0 |

55,4 |

79,7 |

61,2 |

81,5 |

67,1 |

|

Доллар США |

12,0 |

35,8 |

10,9 |

30,9 |

9,5 |

26,6 |

|

Евро |

4,0 |

7,6 |

4,2 |

6,7 |

4,0 |

5,1 |

|

Белорусский рубль |

4,2 |

0,3 |

4,5 |

0,4 |

4,4 |

0,3 |

|

Тенге |

0,7 |

0,6 |

0,5 |

0,5 |

0,6 |

0,6 |

|

Остальные |

0,1 |

0,3 |

0,1 |

0,2 |

0,1 |

0,2 |

Существуют альтернативные проекты единой валюты в ЕАЭС: на базе российского рубля либо выпуска региональной валютной единицы. При этом национальная валютная единица, будет в большей степени определяться российским рублем, опять же по причине огромной роли РФ в ЕАЭС.

Для стимулирования интернационализации рубля в 2010 г. был создан Межведомственный совет по усилению роли рубля в международных взаиморасчетах. В рамках Таможенного союза переход на взаиморасчеты только в национальных валютах должен произойти к 2025–2030 гг. Декабрьский проект развития платежных систем в ЕАЭС (2014 г.) также предполагает создание общего платежного пространства для стран-участниц.

Речь идет о российской национальной системе платежных карт (НСПК), системе «Белкарт» (Белоруссия) и армянской Armenian Cardпериод (ArCa).

Таким образом, ряд существенных проблем препятствует становлению российского рубля как мировой валюты, однако огромная роль России в ЕАЭС, позволяет говорить о рубле как о возможной наднациональной валюте.

Глава 2. Влияние международной валютной системы на экономику РФ

2.1. Анализ влияния международной валютной системы на курс рубля

В последнее время динамика национальной валюты Российской Федерации перешла на стадию регресса. Рубль заметно снизил свои позиции в отношении ведущих валют мира, как к доллару, так и к евро. Существует множество факторов, которые оказывают влияние на данную тенденцию. Одной из основных причин неустойчивости рубля является зависимость российской экономики от цены на нефть, а поскольку цена на нефть выражается в долларах США то и зависимость между курсом доллара США и рубля очевидна.

В XX в. нефть получила название «чёрное золото». На данный момент без нефти невозможно успешное функционирование ни мировых транспортных связей, ни мировой экономики, ни мировой политики. Объём мирового нефтяного рынка сейчас составляет около «85 миллионов баррелей в сутки». Нефть была и остаётся, одновременно, и топливом для транспортных средств, и сырьём для электроэнергетики, и сырьём для химической промышленности. В этих условиях необходимо отметить ограниченность запасов нефти в мире и не равномерность их распределения. Так более 65% запасов сосредоточено в регионе Ближнего и Среднего Востока, в том числе в Саудовской Аравии 15,5% общемировых запасов. Второе место по запасам нефти занимает Латинская Америка (без Мексики) – 8,6%, третье – Африка, обладающая 7,3%. На территории СНГ расположены месторождения, составляющие 8,3% мировых запасов, из них 6,1% принадлежат России. Необходимо отметить, что себестоимость добычи нефти в разных странах не одинакова: в некоторых арабских странах она опускается ниже одного доллара за баррель, тогда как в России этот показатель гораздо выше. При этом рынок нефти в достаточной степени централизован и монополизирован.

Таблица 5

Список стран по доказанным запасам нефти на 2015 г. по данным BP

|

№ |

Странадекабря |

Запасы, млрд тонн |

Запасы, млрд бар. |

Доля от мировых |

|

1. |

Венесуэла |

46,6 |

298,3 |

17,5 |

|

2. |

Саудовская Аравия |

36,7 |

267,0 |

15,7 |

|

3. |

Канада |

27,9 |

172,9 |

10,2 |

|

4. |

Иран |

21,7 |

157,8 |

9,3 |

|

5. |

Иракфонд |

20,2 |

150,0 |

8,8 |

|

6. |

Россия |

14,1 |

103,2 |

6,1 |

|

7. |

Кувейт |

14,0 |

101,5 |

6,0 |

|

8. |

ОАЭ |

13,0 |

97,8 |

5,8 |

|

9. |

США |

5,9 |

48,5 |

2,9 |

|

10. |

Ливия |

6,3 |

48,4 |

2,8 |

|

11. |

другие страны |

33,4 |

254,7 |

14,9 |

|

12. |

Земля всего |

239,8 |

1700,1 |

100,0 |

|

13. |

ОЭСР страны |

37,3 |

248,6 |

14,6 |

|

14. |

не ОЭСР страны |

202,6 |

1451,5 |

85,4 |

|

15. |

ОПЕКотносится страны |

170,5 |

1216,5 |

71,6 |

|

16. |

не ОПЕК страны |

50,0 |

341,7 |

20,1 |

|

17. |

Европейский союз |

0,8 |

5,8 |

0,3 |

|

18. |

страны бывшего СССР |

19,3 |

141,9 |

8,3 |

Изменение мировых цен на нефть является одним из множества факторов, влияющих на экономику России. Снижение цены на нефть оказывает отрицательное влияние на состояние платёжного баланса, уменьшая стоимостный объём экспорта, а также на экономику страны в целом. Также снижение цен, как правило, отрицательно влияет на динамику российского фондового рынка. При этом экономисты отмечают, что снижение цен на нефть оказывает инфляционное давление на курс рубля, вызывая увеличение объёма денежной массы и возникновение монетарной инфляции. Это в определённой мере сказывается на увеличении конкурентоспособности отечественных производителей, потому что импорт по понятным причинам дорожает.

Рассмотрим причины столь явной зависимости курса рубля от цены на нефть[12].

Одной из основных причин зависимости курса рубля от цены на нефть является то, что Россия как одна из крупнейших в мире нефтегазодобывающих стран, получает значительные доходы от использования своих ресурсов. Добыча нефти и природного газа составляет 10,2% ВВП России (данные за 2014 г.). На нефть и природный газ приходится 75,7% объёма экспорта товаров (по данным за январь 2015 г.)[13].

Часть из нефтегазовых доходов изымаются в бюджетную систему страны в виде налогов и сборов. При этом степень изъятия менялась со временем. Так, в ходе масштабной налоговой реформы, осуществлённой в России в 2000-х гг., была радикально изменена система налогообложения сырьевого сектора: проведена перенастройка механизма экспортных пошлин и введён налог на добычу полезных ископаемых, что позволило увеличить долю нефтегазовой ренты, улавливаемой государственным бюджетом, с менее чем с 40% в 2000 г. до 52,9% в апреле 2015 г[14].

При этом в настоящее время свыше 98% всех налогов за пользование природными ресурсами и 100% всех доходов от внешнеэкономической деятельности (включая экспортные пошлины на нефть, нефтепродукты и т.п.) идут в федеральный бюджет, а не в региональные. Поэтому доля «сырьевых» доходов в федеральном бюджете относительно высока по сравнению с той же долей в консолидированном бюджете (включает помимо федерального все бюджеты регионов и бюджеты государственных внебюджетных фондов). Так, если федеральный бюджет 2015 г. на 52,9% состоял из нефтегазовых доходов, то аналогичный показатель для консолидированного бюджета того же года – чуть более 21%.

Одной из причин такой зависимости является то, что рубль – «сырьевая» валюта. В свете того, что почти 50% российского экспорта – углеводороды, падение их стоимости означает ослабление российской экономики, а, следовательно, и национальной валюты. Подобное следование нефтяному тренду характерно не только для России. Аналогичным образом, хотя и в меньшей степени, ведет себя «сырьевая» норвежская крона.

Однако на самом деле зависимость рубля и нефти происходит не напрямую, а через доллар. Суть зависимости в том, что нефть продается за доллары, а российский бюджет должен наполняться и исполняться в рублях. Поэтому если количество долларов, поступающих от продажи нефти, снижается, для того чтобы «свести» бюджет, нужно за них же получить большее количество рублей, а это можно сделать лишь при помощи девальвации. Это же правило действует и в обратную сторону – нефть растет, рубль укрепляется.

Иначе говоря, рублевая цена за баррель нефти для бездефицитного бюджета должна оставаться постоянной. Из природы этой рублевой зависимости, выведена даже формула курса доллара.

Ещё одна причина кроется в макроэкономике, а точнее в так называемом сальдо торгового баланса. Фактически это разница между стоимостью экспорта и импорта страны. При этом для нормального функционирования экономики необходимо поддерживать положительное сальдо (страна должна больше продавать, чем покупать). А это, при невозможности воздействия на остальные факторы, можно сделать, регулируя курс национальной валюты.

Регулирует взаимоотношения рубля, цен на нефть и соотношение стоимости экспорта/импорта Центральный банк РФ, управляя такими параметрами как ключевая ставка (влияет на объем рублевой массы) рубля (покупка/продажа валюты).

Таблица 6

Данные ЦБ РФ о размене ключевой ставки в 2015 г.

|

Период действия |

Ключевая ставка, % |

Границы коридора процентных ставок (%) |

Ставка рефинансирования (справочно), % |

|

с 01 января 2016 г. |

11 |

12,00 - 10,00 |

-[15] |

|

с 03 августа 2015 г. по 31 декабря 2015 г. |

11 |

12,00 - 10,00 |

8,25 |

|

с 16 июня 2015 г. по 02 августа 2015 г. |

11,5 |

12,50 - 10,50 |

8,25 |

|

с 05 мая 2015 г. по 15 июня 2015 г. |

12,5 |

13,50 - 11,50 |

8,25 |

|

с 16 марта 2015 г. по 04 мая 2015 г. |

14 |

15,00 - 13,00 |

8,25 |

|

с 02 февраля 2015 г. по 15 марта 2015 г. |

15 |

16,00 - 14,00 |

8,25 |

|

с 16 декабря 2014 г. по 01 февраля 2015 г. |

17 |

18,00 - 16,00 |

8,25 |

|

с 12 декабря 2014 г. по 15 декабря 2014 г. |

10,5 |

11,50 - 9,50 |

8,25 |

Из данных таблицы 6, видно, что в период с 16 декабря 2014 г. по 01 февраля 2015 г. Центральный Банк увеличил ключевую ставку на 6,5%, пытаясь тем самым снизить объем рублевой массы в экономике страны. В этот период цена на нефть достигла своего исторического минимума 46,59 долларов за баррель (на момент 13.01.2015 г.).

Еще одним инструментом регулирования курса рубля является валютная интервенция, которую осуществляет ЦБ РФ. В последнее время этот инструмент активно используется с целью поддержки курса рубля. Так, за последние 10 месяцев на валютные интервенции ЦБ РФ было потрачено более 14243,24 млн долларов валютных резервов было только 10143,69 млн долларов.

Таблица 7

Данные по интервенциям Банка России на внутреннем валютном рынке (ежемесячно)

|

Отчетный период |

Объёмы операций с долларами США, всего за период, млн. долл. США |

Объёмы операций с евро, всего за период, млн евро |

||||||

|

Покупка |

Продажа |

Покупка |

Продажа |

|||||

|

Всего |

Целевые |

Всего |

Целевые |

Всего |

Целевые |

Всего |

Целевые |

|

|

янв. 2016 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

дек. 2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

нояб. 2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

окт. 2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

сен. 2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

авг. 2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

июл. 2015 |

3760 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

июн. 2015 |

3831 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

май. 2015 |

2531 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

апр. 2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

мар. 2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

фев. 2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

янв. 2015 |

21,69 |

0 |

2341,49 |

0 |

0 |

0 |

0 |

0 |

|

дек. 2014 |

0 |

0 |

11901,75 |

0 |

0 |

0 |

0 |

0 |

Основной пик валютных интервенций ЦБ РФ пришелся на декабрь 2014 и январь 2015 гг. (тогда Центробанку удалось за счет этого стабилизировать рубль). В 2014 г. ЦБ РФ проводил достаточно крупные валютные интервенции, поэтому вполне вероятно, что по итогам 2014 г. общая сумма золотовалютных резервов России, потраченная на поддержание курса рубля, приблизится к 100 млрд долларов. Это не так страшно, поскольку резервы для того и предназначены, чтобы использовать их при наступлении форс-мажорных ситуаций, которые происходили с рублем в 2014 г. Страшно другое: нынешние валютные интервенции ЦБ РФ не имеют должного эффекта: рубль все равно продолжает падать в цене, причем очень сильно. Однако можно предположить, что без интервенций он падал бы еще гораздо быстрее[16].

Ошибкой Центрального банка здесь, на наш взгляд, является то, что он начал вмешиваться в ценообразование рубля (в т.ч. и при помощи интервенций) уже слишком поздно, когда девальвация уже набрала разгон, и ее теперь ничто не может остановить. Как вы видите из таблицы выше, в июле, августе, сентябре, когда падение рубля только начиналось и не носило системный характер, ЦБ РФ самоотстранялся от выполнения одной из своих прямых задач – поддержания курса национальной валюты и не вмешивался в процессы, неоднократно декларируя это в своих публичных выступлениях.

Вполне вероятно, что такими действиями (а точнее − бездействиями), он специально хотел ослабить рубль, чтобы «закрыть дыры в бюджете», но возможно не предполагал, что девальвация наберет разгон и окажется столь сильной. Теперь уже даже достаточно масштабные валютные интервенции ЦБ РФ не могут ее остановить[17]. Выше были описаны влияние внешних факторов, теперь необходимо рассмотреть влияние внутренних факторов на курс рубля. Самым главным из всех факторов (внутренних) влияния на котировки Российского рубля является уровень его востребованности в России, то есть пользуется рубль в России большим спросом или же люди отдают предпочтение другим валютам, так как хранение денег в этих валютах на их взгляд более стабильно.

Например, рубль начинает снижаться, при том очень явно, тогда в свою очередь все предприятия стараются перевести свои деньги, которые в свою очередь находятся в акциях в более устойчивую к капризам рынка валюту – доллар, конечно бывает, что деньги переводят и в совершенно другие валюты, но в большинстве случаев выбор людей падает на доллар, т.к. это самая распространенная валюта в мире, и что бы там не говорили она на много устойчивее остальных валют. Бывает и наоборот, когда рубль начинает повышаться в цене, то и закономерно, что спрос на рубль так же сильно начинает повышаться, в общем данные действия можно назвать своеобразны замкнутым кругом. Для внутренней стабилизации рубля нужно приложить все усилия к тому, чтобы в России все население, ну или большая его часть начала доверять рублю не меньше, чем доллару и во всех расчетах старалась использовать именно рубли. Это бы могло повлиять на изменение положения на рынке, т.к. Российский рубль, при таких обстоятельствах начал бы расти. В последствии, начала бы расти экономика, и конечно уровень жизни, так как это все довольно тесно взаимосвязано.

Таким образом, проведя анализ факторов, влияющих на устойчивость рубля можно сделать вывод, что рубль является крайне неустойчивой валютой. К сожалению, на данном этапе развития российской экономики, не предвидится обратной тенденции и на это есть ряд естественных на то причин. В первую очередь, на неустойчивость рубля влияет зависимость российской экономики от цены на нефть. Еще одной серьезной причиной является структура доходов федерального бюджета, который более чем на 50% состоит из доходов от нефтегазовой промышленности. В перспективе может произойти укрепление рубля, но это во многом будет зависеть от политики, проводимой руководством страны.

2.2. Влияние курса российского рубля на мировую экономику

Несмотря на то, что наша страна приспособилась к действующим ограничительным мерам, западные санкции, по мнению аналитиков, всё-таки могут негативно повлиять на рост российской экономики. При этом большинство экспертов считает, что, учитывая ситуацию на рынке нефти во второй половине 2017 г., падение цен на «чёрное золото» не будет трендом наступающего года. А с учётом сохранения темпов инфляции на целевом уровне в 4%, экономического роста на уровне 2–2,5% и слабом восстановлении реальных доходов, курс рубля к американскому доллару останется в таком же 8–10% коридоре с небольшим укреплением к середине года.

Между тем, издание The Wall Street Journal отмечает, что налоговая реформа главы Белого дома Дональда Трампа может привести к репатриации 400 млрд долларов в США, что, в свою очередь, вызовет резкое укрепление курса доллара в начале 2018 г. При этом по оценке Bank of America Merrill Lynchн курс доллара может совершить скачок до 1,10 евро в первом квартале 2018 г. с нынешнего уровня 1,1862.

Однако издание признаёт, что прогнозы по укреплению курса доллара доминировали и на 2017 г., однако в итоге «зелёный» за год снизился на 7% к корзине основных валют.

Ранее сообщалось, что курс доллара на открытии 29 декабря вырос на 7 копеек – до 57,57 руб., курс евро – на 17 копеек, до 68,65 руб.

Согласно отчёту аналитиков Nordea и UBS, российская национальная валюта пойдёт вниз даже при цене на нефть в $70 за баррель.

При этом эксперты указывают на множество факторов, сдерживающих рубль. Среди них закупки Минфина РФ, возможное ужесточение антироссийских санкций со стороны США и Евросоюза, а также снижение привлекательности сделок кэрри-трейд. В результате, по прогнозу аналитиков, к концу марта рубль может упасть минимум на 4%.

В связи с последними событиями, которые происходят в России, гражданам приходится размышлять о том, что ожидает страну в ближайшем будущем. Финансовые обозреватели и специалисты в области экономики публикуют неблагоприятные прогнозы развития страны, что заставляет большинство россиян верить в худшее. Работники Центрального Банка РФ говорят о перспективах России в 2019 г. и эти изменения не самые радостные, виной всему санкции и чрезвычайно низкая стоимости нефти.

Эксперты предвидят снижение ВВП и называют «туманными» перспективы экономического роста. Специалисты в области экономики считают, что стране придется приноровиться к введенным санкциям и новой стоимости на «черное золото».

Чтобы составить прогноз относительно валютного курса рубля, нужно осмыслить причины его стремительного падения в 2015 г. Принимая во внимание исследования экспертов, таких причин было несколько. Экономика России в настоящий момент во многом зависима от курса доллара и евро. Значительная часть резервов иностранной валюты находится именно в этих валютах (по данным ЦБ РФ более чем 82%), а также исполнять расчетные операции на мировом рынке, а также оценивается внешний государственный долг. Основными причинами девальвации являются макроэкономические факторы, хотя решение о снижении курса национальной валюты принимается регулятивными органами страны.

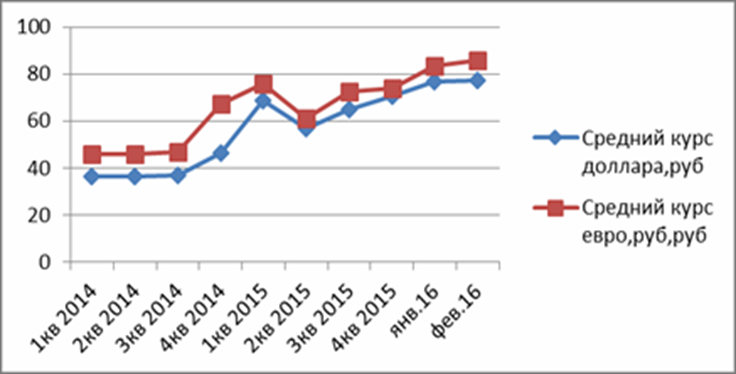

Особая активность иностранного курса стала происходить в 2014 г., когда на протяжении года цена доллара увеличилась на 88% (1 кв. 2014 г. – 36,5 руб., 1 кв. 2015 г. – 68,7 руб.), цена евро – на 60% (1 кв. 2014 г. – 45,0 руб., 1 кв. 2015 г. – 74,3 руб.). Схожая ситуация наблюдалась и в 2008 – 2009 гг., когда была рецессия всемирного хозяйства и цены на нефть снизились с 116,3 до 41,7 долларов за баррель. Стабилизация курса произошла благодаря вливаниям ЦБ РФ, составившим порядка 150 млрд. долларов и свыше 20 млрд. евро. К концу 2014 г. произошел обвал цен на нефть, который был связан со стремительным увеличением ее добычи в США, Ираке и Ливии. Вследствие чего, произошло значительное превышение предложения над спросом. Баррель нефти марок Espo и Urals в середине 2013 г. стоил в 109 и 113,1 доллара, а к концу 2014 г. составлял уже 59,9 и 63,7 доллара соответственно. Спустя еще один год цена барреля Urals резко снизилась до 38,65 долларов (Рисунок 2).

Рисунок 2 – Сравнительная диаграмма курса доллара и евро по отношению к рублю

При том, что финансовое вливание ЦБ РФ достигало 76,1 млрд. долларов и 5,4 млрд. евро, однако ситуация не менялась на валютном рынке.

Цена доллара и евро достигла максимума в августе 2015 г.( долл. – 70,75 руб., евро – 81,15 руб.). Экономическая система России рассчитана на доходы от больших объемов экспорта. Падение рубля приводит к возрастанию физического объема экспорта: товары дешевеют для зарубежных рынков, доходы значительно падают.

Следовательно, суммарная стоимость отправляемых товаров в начале 2015 г., на основании данных ФТС снизилась на 30,6%. Доход от продажи нефти уменьшился на 42%, однако отправляемое количество нефти увеличилось. Обесценивание рубля отражается на импорте товаров как положительно, так и отрицательно. Поскольку импортируемые товары невозможно быстро заменить отечественными, инфляции в стране растет. В будущем, эффект станет положительным, потому что незаменимых товаров не существует, а спрос и конкурентоспособность отечественных товаров увеличиваются.

Еще одним важным фактором, оказавшим серьезное влияние на снижение в прошлом году курса рубля, стала геополитика. С присоединением Крыма произошел, и отток огромной части капитала из России. Далее Россию охватило несколькими волнами санкций, наложившие западные страны после событий на Украине.

Отрицательное влияние на курс рубля оказывает и укрепление доллара и валюты других стран. Обычно в таком случае начинает дешеветь. Однако, первостепенными причинами, толкающие вниз экономику России, а вместе с ней и курс рубля, являются затруднения внутри страны. Замедление роста экономики страны произошло около двух лет назад, когда цена на нефть была еще высока, а случившиеся события в Крыму и на Украине представлялись абсурдной фантастикой. А объяснить все это очень просто – модель, развивавшаяся в стране в течение последнего десятилетия, исчерпала себя.

Россия очень остро требует реформ, как политических, так и экономических. Статистика показывает – ни у одной из мировых валют, которые включают и денежные единицы развивающихся экономик, нет такой горькой динамики, как у рубля. За последние два года, рубль ослаб к доллару на 136%, а это более чем в 2,3 раза. Помимо резкой девальвации среди товарных валют, ее отличает и аномально высокое повышение цен. Хуже только дела обстоят в Венесуэле, где инфляция за прошедший год приблизилась к 70%.

Эксперты в области экономики, убеждены, что в ближайшие время не стоит ожидать стабильности на отечественном валютном рынке. Говоря об экономике Соединенных Штатов – у них все в полном порядке. Осенью 2014 г. Америка свернула так называемую программу количественного смягчения, доллар подорожал автоматически. Слабость рубля обусловлена внутренними невзгодами российской экономики, ценами на нефть, и так же режимом санкций.

Существует взаимосвязь между действиями ФРС США и падением валют EM. Прекратив программу количественного смягчения, американский регулятор снизил эмиссию доллара. В конечном итоге доллар дорожает по отношению ко всем валютам, включая самые стабильные, такие как швейцарский франк и шведская крона. Одним из преимуществ России, сравнивая с целым рядом ЕМ, является достаточно гибкий режим курсообразования, который позволяет быстро адаптировать рубль к любым неприятностям в глобальной экономике.

Подводя итог всему сказанному выше, можно сказать о том, на состоянии государственного бюджета падение рубля в 2016 г. может сказать положительно, т.к. доллар в пересмотре на рублевый коэффициент благоприятствует повышению дохода страны. Единственный (и конечно существенный) минус такого падения – положительный эффект будет временным, и в скором будущем это станет мотивом для негативного развития событий, так как падение национальной денежной единицы приводит росту инфляции. А высокий уровень инфляции тормозит намерение международных инвесторов осуществлять капиталовложения в развитие государственной промышленности, что ведет еще к большему ухудшению экономики.

2.3. Предложения по совершенствование международной валютной системы

В современных условиях наблюдается ситуация, когда в мировой экономике формируется новая модель многоукладной системы транснациональных и национальных элементов, являющихся составными частями мирового сообщества и валютно-финансового и кредитного пространства. На международные валютно-кредитные и финансовые отношения оказывают влияние процесс глобализации и трансграничное движение финансовых потоков, которые характеризуются спекулятивным характером. В мировой экономике формируются новые явления, находящиеся под влиянием таких факторов как: сдвиги в характере циклического развития; изменения в отраслевой структуре хозяйства, когда происходит рост сферы нематериального производства, в частности финансового сектора и валютно-кредитных финансовых отношений в общей системе мирового хозяйства; изменения в характере взаимодействии рыночного и государственного национального, а также межгосударственного регулирования экономики; изменение соотношения сил на мировой арене, усиление интеграционных процессов; противостояние политики протекционизма и либерализации хозяйственных отношений; формирование системы глобального управления экономикой.

В последние десятилетия в характере развития мировой экономики произошли значительные изменения. До 2007 г. наблюдался экономический подъем, в основе которого находилось эффективное производство и активное использование инновационных технологий. Кризис 2008 г. оказал негативное влияние на международные экономические, в том числе валютно-кредитные и финансовые, отношения и стал самым глубоким кризисом со времен «экономической депрессии» 1933 г. Для этого этапа характерны: сокращение движения капиталов, падение курсов валют, падение объемов мировой торговли, обесценение финансовых активов. Подобные изменения вынуждают правительства государств переосмыслить направления проводимой политики с учетом последствий влияния кризиса. В этой связи усилились дискуссии о необходимости реформирования мировой валютной системы.

В марте 2016 г. МВФ заявил о начале исследования, посвященного выявлению характера проблем, стоящих перед международной валютно-финансовой системой, и необходимостью выявить имеющиеся недостатки в этой системе и заложить основу для проведения дальнейших реформ. Международная валютно-финансовая система служит основой, которая способствует обмену товарами и услугами и движению капитала между странами и поддерживает устойчивый экономический рост. Для того чтобы эта основа была эффективной, она должна учитывать потребности как отдельных стран, так и системы в целом с учетом меняющихся условий экономических и финансовых связей.

МВФ играет ведущую роль в международной валютно-финансовой системе. В последний раз очередной анализ проводился в 2011 г., и за прошедшие годы многое изменилось, как в МВФ, так и в мире. В Фонде был усилен надзор за финансовым сектором, вступило в силу решение об интегрированном надзоре, был расширен анализ вторичных эффектов наряду с другими направлениями работы по вопросам взаимосвязанности; был пересмотрен набор инструментов кредитования. Были увеличены финансовые ресурсы МВФ (примерно до 1 трлн долл.), повышены квоты, начали функционировать новые соглашения о займах, и были заключены двусторонние соглашения о займах.

В настоящее время мировая экономика характеризуется рядом структурных сдвигов, и их сочетание ведет к росту напряженности и рисков.

Во-первых, хотя дисбалансы счета текущих операций уменьшились в период после кризиса, это в основном было следствием сжатия спроса в странах с развитой экономикой. Так что проблема дисбалансов счета текущих операций пока не ушла в прошлое.

Во-вторых, ведущая роль одной или двух основных резервных валют означает, что изменения в одной экономике могут оказывать существенное воздействие на другие, ограничивая выбор мер внутренней политики.

В-третьих, по мере того как страны становятся более экономически взаимосвязанными, проявления волатильности потоков капиталов превращаются в постоянный элемент экономического ландшафта.

В-четвертых, проделана большая работа по вопросам финансового сектора, особенно финансовых организаций и распространения риска, но в тоже время значительную роль стали играть небанковские финансовые организации, и это необходимо принимать во внимание.

С учетом вышеизложенного, необходимо укрепить мировую систему финансовой защиты в связи с тем, что три экономики с резервными валютами (США, зона евро и Япония) должны будут постепенно отойти от использования нетрадиционной денежно-кредитной политики, что вызовет период волатильности для стран с формирующимся рынком.

Обозначим проблемы, стоящие перед международной валютной системой:

1. Одна из наиболее существенных проблем связана с необходимостью ускорения роста в странах с развитой экономикой в период после кризиса. На пике кризиса странам с формирующимся рынком удалось сохранить стабильность за счет использования своих буферных резервов, и ожидалось, что через несколько лет состоится своего рода «передача эстафеты» от стран с формирующимся рынком странам с развитой экономикой. Однако этого не происходит. В связи с этим важно также не допустить крушения связанных с глобализацией надежд на то, что страны с формирующимся рынком и развивающиеся страны со временем приблизятся по уровню жизни к странам с развитой экономикой.

2. Другой проблемой является необходимое перебалансирование экономики Китая. Рост будет менее высоким, но, вероятно, более стойким (хотя это неизбежно повлечет за собой последствия для других стран).

3. Имеет место историческое снижение цен на биржевые товары, требующее проведения корректировок нефтедобывающими странами Ближнего Востока и другими экспортерами биржевых товаров, нужно найти новую бизнес-модель.

4. Имеются различия денежно-кредитных условий в основных мировых экономиках. Изменения в денежно-кредитной политике США, Европы и Японии позволяют ожидать продолжения волатильности.

Что касается роли МВФ в реформировании мировой валютной системы, то отметим, что он остается в центре системы. Фонд должен наблюдать за развитием экономик стран-членов и не допускать возникновения дисбалансов в различных регионах мира, особенно нарастания финансовых дисбалансов. Необходимо обеспечить интеграцию стран с формирующимся рынком в международную валютно-финансовую систему с целью достижения ими более высокого уровня жизни. Для многих стран-членов важно развивать и углублять финансовую систему, особенно в периоды повышенной волатильности на рынках. Процесс сближения потребует от некоторых стран с формирующимся рынком сохранять в течение некоторого времени небольшие дефициты счета текущих операций и использовать притоки капитала для финансирования этих дефицитов. Следовательно, необходимо, чтобы притоки были более стабильными на протяжении длительного времени, и следует принять решение, как обеспечить их безопасность. В данном случае, возможно проведение макропруденциальной политики, которая нацелена на достижение стабильности в экономике в целом.

Вклад МВФ будет также включать обеспечение действенной глобальной системы финансовой защиты. Эта система защитыя или система кредитования, должна реагировать на три потребности в мировой экономике: стимулировать проведение более взвешенной политики, финансировать осуществление корректировок достаточно высокими темпами и обеспечить страхование для «невинных свидетелей, которые могут пострадать от происходящих изменений. Другой уровень системы защиты – региональные механизмы финансирования, такие как Чиангмайская инициатива, и МВФ необходимо искать пути более тесного взаимодействия с ними.

Таким образом, подводя итог дальнейшей роли МВФ в международной валютно-финансовой системе необходимо отметить, что в программу дальнейшей работы Фонда включены три направления: повышение безопасности потоков капитала, укрепление мировой системы финансовой защиты и роль СДР. Остановимся на них более подробно.

1. Повышение безопасности потоков капитала состоит из нескольких этапов.

Первый этап заключается в оценке характеристик потоков капитала – их волатильности и направления.

Второй этап включает обзор опыта решения странами проблем, связанных с потоками капитала, в рамках институциональной позиции МВФ.

Третий этап посвящен урокам опыта стран и необходимости пересмотра институциональной позиции.

2. В рамках укрепления мировой системы финансовой защиты МВФ подготовит обзорный документ, который будет учтен для последующих обсуждений квот. В рамках этого направления Фонд планирует рассмотреть достаточность системы защиты всех категорий государств-членов во время кризисов.

В рамках пересмотра квот с января 2016 г. вступают в силу реформы, завершившие 14-й общий пересмотр квот. Данный пакет реформ обеспечивает беспрецедентное стопроцентное увеличение совокупных квот и существенное перебалансирование долей квот, что позволит более точно отражать меняющиеся относительные веса государств-членов МВФ в мировой экономике. В результате квоты каждого из 188 государств-членов МВФ увеличатся в совокупности до 477 млрд СДР (приблизительно 659 млрд долл.) с приблизительно 238,5 млрд СДР (примерно 329 млрд долл.).

3. В связи с добавлением китайского юаня в корзину СДР государства-члены Фонда нуждаются в анализе вопросов более широкого использования СДР в международной валютно-финансовой системе, чем и займется Фонд в ближайшее время.

В последние десятилетия вопрос реформирования мировой валютной системы активно обсуждается различными учеными и предлагаются различные варианты, в том числе: возвращение системы золотого стандарта; введение нового валютного эквивалента; создание поливалютной системы; создание мультивалютной системы; создание новой резервной валюты и замена ею доллара; переход к двухуровней системе.

Наиболее перспективным, по мнению некоторых экономистов представляется многовалютный стандарт как базовый принцип новой мировой валютной системы. Его предпосылкой явилось создание в 1960-1970 гг. мировых финансово-экономических центров (Япония, Западная Европа, США), что привело к изменению соотношения сил между ними, а также появлению новых региональных центров и их валют.

Истоки идеи многовалютного стандарта появились в период создания Ямайской валютной системы, когда вместо резервных валют была введена категория свободно используемых валюты. К таким валютам относили не только доллар или фунт стерлингов, но и прочие валюты, используемые при определении средневзвешенного курса СДР (например, евро и японская иена).

Отметим, что концепция СДР оказалась не жизнеспособной. Однако ее идеи имеют перспективный характер, соответствующий тенденциям многоцентризма и регионализма в условиях глобализации мировой экономики.

Новый многовалютный стандарт должен соблюдать преемственность и четко определить базовый принцип новой системы. В данном случае имеется в виду состав валют и критерии их выбора. Подтверждением качества и устойчивости мировых денег является способность эффективно выполнять три функции мировых денег, к которым относятся: интернациональная мера стоимости; международное средство платежа и резервов; индикатор конкурентоспособности и признания на мировом финансовом рынке.

Реформирование мировой валютной системы должно вестись по следующим направлениям: реформирование глобального регулирования финансовых рынков и всей финансовой системой, в том числе регулирование рынка деривативов и свопов; формирование глобальной резервной системы, являющейся эмитентом глобальной резервной валюты, следовательно, необходимо разработать механизм выпуска этой валюты, определить эмитента, объемы и условия выпуска; необходима реформа институциональных структур, которые занимаются вопросами регулирования долговых обязательств стран мира; создание инновационных структур управления рисками в развивающихся странах и странах с переходной экономикой, и создание в этой связи инновационных финансовых инструментов.

Что касается вопроса возрождения роли СДР, считаем это нецелесообразным, поскольку данная международная валютная единица показала свою нежизнеспособной в качестве прообраза наднациональной валюты. СДР не получила признания на мировых рынках как интернациональный масштаб соизмерения цен, международное платежное и резервное средство, а в связи с отсутствием рыночного спроса их доля в международной валютной ликвидности составляет всего 0,4%, а в мировых валютных резервах – 1,2%. Таким образом, цель, поставленная в Уставе МВФ, не реализована и СДР не стали главным платежным резервным средством.

В условиях современного глобального финансового кризиса были обнаружены недостатки Европейской валютной системы. Экономическая политика, проводимая Евросоюзом, создает равные условия для всех стран-членов на территории еврозоны. На внутренних рынках устранены многие тарифные и количественные ограничения, запрещена налоговая дискриминация в отношении товаров, произведенных странами ЕС. При этом конкурентоспособность товаропроизводителей государств-членов еврозоны значительно различается. Страны с более низким уровнем развития не имеют возможности создавать дополнительные конкурентные преимущества для своих производителей путем валютного регулирования (в частности, за счет девальвации национальных валют).

Несовершенство механизмов финансового регулирования перераспределило капитал внутри еврозоны в страны с более высоким уровнем экономического развития задолженности. Обеспечение стабильности евро возможно только при устранении существующих дисбалансов в национальных экономиках стран-членов валютного союза.

Следует признать, что в ближайшее время перехода на новую мировую денежную единицу не произойдет, поскольку многие страны имеют существенные резервы, а также инвестиции, номинированные в долларах и других резервных валютах. Отказ от использования существующих валют может привести к серьезным финансовым потерям. Однако уже сейчас могут быть созданы новые наднациональные структуры, действующие вне МВФ. Уже сейчас можно внедрять новую условную денежную единицу и использовать ее в качестве средства платежа и сбережения наряду с действующими международными валютами. Данные мероприятия создадут альтернативу МФВ и станут предпосылкой дальнейшего реформирования Ямайской валютной системы.

Таким образом, отметим, что в рамках построения новой финансовой архитектуры необходимо предпринять следующие шаги: разработать новые правила деятельности ведущих мировых рейтинговых агентств и установить контроль над ними; увеличить легитимность имеющихся финансовых институтов; укрепить мировую финансовую систему за счет создания мировых финансовых центров и множества резервных валют; совершенствовать систему управления рисками на основе «гармонизированной системы международных и национальных стандартов в деятельности участников финансовых рынков»; создать многополярную систему управления международными организациями; сформировать новый центр силы объединением усилий России и Китая, присоединение к ним стран ШОС, создание своей валютно-финансовой системы, создание региональной банковской системы, собственных рейтинговых агентств, введение единой региональной валюты; сохранить свободный выбор любого режима национального курса, что соответствует принципам послекризисного развития мировой экономики, основанным на либерализме и на межгосударственном регулировании; закрепить в многовалютном стандарте использование золота в качестве международного резервного актива и определить принципы регулирования операций с золотом центральных банков, чтобы исключить резкие колебания его цены с учетом уроков современного кризиса. Что, однако, не означает возврат к золотомонетному стандарту.

Таким образом, вопрос реформирования МВС в условиях кризиса и посткризисного развития, стоит достаточно остро и определенные шаги в данном направлении осуществляются. Однако при дальнейшем реформировании целесообразно учитывать исторический опыт при проведении валютных реформ, сложность и длительность процедуры согласования вопросов, связанных с суверенитетом и различными интересам интересами стран мирового сообщества.

ЗАКЛЮЧЕНИЕ

Международная валютная система – это форма организации международных валютных отношений, обусловленная историческим развитием мировой экономической системы и закрепленная международными соглашениями. Международная валютная система начала свое формирование еще в ХIХ веке. Ее стабильность зависит от соответствия принципов ее функционирования потребностям развития мирового хозяйства. При изменениях в мировой экономической системе международная валютная система также должна претерпевать соответствующие поправки. Если этого не происходит и старые принципы организации международной валютной системы тормозят развитие мирового хозяйства, то это приводит к ее кризису и целесообразности создания новой международной валютной системы.

Валютная система как форма организации валютных отношений предполагает наличие субъектов и объектов этих отношений, инструментов и конечной цели управления, являющихся специфическими в зависимости от вида валютной системы.

Порядок регулирования валютных отношений касается пяти основных аспектов: режим валютных курсов, условия конвертации, валютные ограничения, организация международных расчетов, кредитования и инвестирования, регулирование международной валютной ликвидности.

Переходы от этапа к этапу были вызваны мировыми экономическими и валютными кризисами, сопровождаемыми изменением военно-политической обстановки. Наиболее типичные причины их реформ: структурные изменения в развитии экономики, которые стимулировали интернационализацию экономических и валютных отношений; мировые циклические экономические кризисы, нестабильность в мире; кризис МВС – нарушение ее функционирования в связи с изменениями в мировой экономике и политике; изменение соотношения сил между странами, мировыми экономическими и финансовыми центрами в условиях однополярной и многополярной моделей развития мира; Первая и Вторая мировые войны; противостояние рыночного и государственного экономического и валютного регулирования; изменение философских и научных взглядов на функциональные формы мировых денег, роль золота, режимы валютных курсов, институциональную структуру МВС.

Проанализированы современное состояние и предпосылки для реформирования международной валютной системы. Фундаментальными причинами современной реформы являются: глобализация мировой экономики и финансов – значительное повышение степени интернационализации хозяйственных связей; мировой финансово-экономический кризис, который выявил существенные недостатки Ямайской валютной системы и ее институциональной структуры – МВФ; очередное перераспределение сил между мировыми экономическими и финансовыми центрами; созданная 40 лет назад Ямайская валютная система практически не соответствует современным глобальным вызовам. Реформа структурных принципов Ямайской валютной системы осуществляется инерционно, без четкой целевой ориентации их изменения. Об этом свидетельствует реформа ее базового принципа – стандарта СДР; ограничение доступа новых валют – кандидатов на включение в валютную корзину СДР путем усиления требований к странам- эмитентам.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аникин А.В. О типологии финансовых кризисов // Вестн. Моск. ун-та. Сер. 6. Экономика. – 2013. – № 4. - С. 43-54.

- Антонов В.А. Мировая валютная система и международные расчеты // Мировая экономика и международные отношения. – 2015. - № 6. – С. 23-25.

- Бродунов А.Н., Буневич К.Г., Бушуева Н.В. Экономический потенциал прибрежных регионов РФ и проблемы его использования // Современные проблемы использования потенциала морских акваторий и прибрежных зон материалы XI международной научной конференции. 2015. - С. 357-371.

- Гринспен А. Эпоха потрясений: Проблемы и перспективы мировой финансовой системы / А. Гринспен. - М.: Юнайтед Пресс, 2013. - 518 с.

- Гурвич Е.Т. Механизмы российского финансового кризиса / Е.Т. Гурвич, А.Д. Андряков // Экономика и мат. методы. - 2014. - № 2. - С. 79-92.

- Динкевич А. Финансовый кризис в США // Экономист. - 2012. - № 12. - С. 57-69.

- Дорожкина Н.И., Федорова А.Ю. К вопросу о повышении конкурентоспособности финансового сектора России на мировом финансовом рынке // Актуальные проблемы развития финансового сектора Материалы международной научно-практической заочной конференции. - Тамбов, 2013. - С. 41–48.

- Дроздецкая Я.В. Проблемы и перспективы развития мировой валютной системы // Научный альманах. – 2016. – № 5. – С. 122-125.

- Ефремова Е.А., Колпак Е.П. О стабильности валютной системы. Металлические деньги // Молодой ученый. – 2016. – № 7. – С. 836-843.

- Заборовский В.Е., Князева Е.Г., Мокеева Н.Н., Родичева В.Б. Международный валютный рынок и валютный дилинг: учебное пособие. — Екатеринбург: «Издательство Уральского университета», 2014. — С. 118

- Илюхина И.Б., Ильминская С.А. Основные проблемы функционирования и развития мировой валютной системы // Известия Тульского государственного университета. Экономические и юридические науки. – 2016. – № 1-1. – С. 298-309.

- Ковалев В.В. Методы предупреждения валютно-финансовых кризисов // Банковское дело. - 2015. - № 2. - С. 43-49.

- Кондратов Д.И. Денежно-кредитная политика в странах Европы // Экономический журнал ВШЭ. – 2015. – № 2. – С. 202–236.

- Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // Экономический журнал. – 2016. - № 1. – С. 42-60.

- Красавина Л.Н. Реформы мировых валютных систем: ретроспективный и актуальный анализ // Деньги и кредит. – 2017. – № 4. – С. 14-26.

- Кузнецова В.В. Мировая валютная система: проблемы и пути реформирования // Мир новой экономики. – 2016. – № 3. – С. 38-47.

- Ляменков А.К., Ляменкова Е.А. Взаимодействие между валютной и денежно-кредитной политикой в деятельности центрального банка в открытой рыночной экономике // Молодой ученый. – 2015. – № 23. – С. 591-593.

- Межгосударственный банк. О платежах, связанных с оборотом товаров и услуг, проводимых между государствами-участниками ЕврАзЭС, за 2014 г. — М.: «Межгосударственный банк», 2015. — С. 17.

- Международные валютно-кредитные отношения: учебное пособие / С.А. Лукьянов; под общ. ред. Н.Н. Мокеевой. – Екатеринбург: Изд-во Урал. Ун-та, 2015. – 296 с.

- Приходько Н.А Развитие мировых валютных отношений и место России в МВС // Ростовский государственный экономический университет (РИНХ). – 2015. – № 3. – С. 4-8.

- Смагин И.И. Экономическая глобализация: усиление дисбалансов современного мира // Российская экономика: взгляд в будущее Материалы международной научно-практической заочной конференции. - Тамбов, 2015. - С. 193–202.

- Турка А.С. Угрозы стабильности финансовой системы России и способы их нейтрализации // Молодой ученый. – 2015. – № 110. – С. 813-816.

- Уайт У.Р. Системный сбой // Финансы и развитие. МВФ. – 2016. – № 3. – С. 44.

-

Международные валютно-кредитные отношения: учебное пособие / С.А. Лукьянов; под общ. ред. Н.Н. Мокеевой. – Екатеринбург: Изд-во Урал. ун-та, 2015. – 296 с. ↑

-

Антонов В.А. Мировая валютная система и международные расчеты // Мировая экономика и международные отношения. – 2015. - № 6. – С. 23-25. ↑

-

Кузнецова В.В. Мировая валютная система: проблемы и пути реформирования // Мир новой экономики. – 2016. – № 3. – С. 38-47. ↑

-

Кузнецова В.В. Мировая валютная система: проблемы и пути реформирования // Мир новой экономики. – 2016. – № 3. – С. 38-47. ↑

-

Международные валютно-кредитные отношения: учебное пособие / С.А. Лукьянов; под общ. ред. Н.Н. Мокеевой. – Екатеринбург: Изд-во Урал. ун-та, 2015. – 296 с. ↑

-

Там же. ↑

-

Белова И.Н., Гусаков Н.П., Стренина М.А. Международные валютно-кредитные отношения. - М.: «ИНФРА-М», 2008. — 313 с. – С. 20. ↑

-

Заборовский В.Е., Князева Е.Г., Мокеева Н.Н., Родичева В.Б. Международный валютный рынок и валютный дилинг: учебное пособие. - Екатеринбург: «Издательство Уральского университета», 2014. - С. 42-118. ↑

-

Бажан А.И. Российский рубль – мировая резервная валюта? // Деньги и кредит. — 2008. — В. 7. — С. 57 – 62. ↑

-

Центральный Банк Российской Федерации: официальный сайт. Режим доступа: http://www.cbr.ru/ ↑

-

Межгосударственный банк. О платежах, связанных с оборотом товаров и услуг, проводимых между государствами-участниками ЕврАзЭС, за 2014 г. — М.: «Межгосударственный банк», 2015. — С. 3-17. ↑

-

Центральный банк РФ. Динамика официального курса заданной валюты. [Электронный ресурс], Режим доступа: URL:http://cbr.ru ↑

-

Данные Федеральной Таможенной службы [Электронный ресурс], Режим доступа: URL: http://customs.ru ↑

-

«Бюджет для граждан» к федеральному закону о федеральном бюджете на 2015 год и плановый период 2016 и 2017 годов. ↑

-

Значение ставки рефинансирования Банка России с 01.01.2016 г. приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 г. самостоятельное значение ставки рефинансирования не устанавливается. ↑

-

Буневич К.Г., Бродунов А.Н., Бушуева Н.В. Финансовые аспекты функционирования некоторых особых экономических зон России // Потенциал социально-экономического развития Российской Федерации в новых экономических условиях материалы Международной научно-практической конференции. Частное образовательное учреждение высшего образования «Московский университет им. С.Ю. Витте». – 2015. – С. 18-26. ↑

-

Бродунов А.Н., Бушуева Н.В., Буневич К.Г. Экономический потенциал прибрежных регионов РФ и проблемы его использования // Современные проблемы использования потенциала морских акваторий и прибрежных зон материалы XI международной научной конференции. – 2015. – С. 357-371. ↑

- Личное страхование и перспективы его развития в РФ (Перспективы и направления развития рынка личного страхования в РФ)

- Сетевая форма организации бизнеса (Сущность сетевой формы организации бизнеса)

- Автоматизированная форма (Программные продукты для автоматизации бухгалтерского учета)

- Учетная политика организации: цель, задачи, формирование, применение (Понятие учетной политики организации)