Теоретические аспекты деятельности Центрального банка России

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. С каждым годом в гражданских правоотношениях роль органов государственной власти и органов местного самоуправления возрастает. Независимость Центрального банка РФ при осуществлении им функций, установленных Конституцией РФ, является основой, главным принципом его конституционно-правового статуса. Согласно Конституции РФ Центральный банк РФ не входит ни в одну из ветвей власти, это дало основания многим авторам говорить о наличии некоей четвертой ветви власти - "денежной власти", представленной Центральным банком РФ

Центральный банк Российской Федерации (далее – ЦБ РФ) – системообразующий и центральный орган управления, контроля и надзора в банковской системе России. Он занимает особое место в государственном механизме и рыночной экономике нашей страны. Деятельность ЦБ РФ по регулированию банковской и денежной системы направлена на реализацию социальных и экономических основ конституционного строя Российской Федерации. Полномочия ЦБ РФ по развитию денежной системы, защите и обеспечению устойчивости рубля являются ключевыми для формирования экономики государства, а следовательно, для реализации прав граждан Российской Федерации на собственность, занятие предпринимательской деятельностью, социальное обеспечение.

Говоря о целях деятельности, функциях, статусе и полномочиях Банка России, следует отметить, что они определяются Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. Взаимодействия между Банком России и кредитными организациями регламентируются Федеральным законом «О банках и банковской деятельности».

Исключительное правовое положение Банка России обусловлено тем, что он является главным банком государства. Особенность и сложность его правовой природы проявляется в том, что Банк России, с одной стороны, - юридическое лицо и является субъектом гражданско-правовых сделок, а с другой – выступает государственным органом, наделенным специальными властными полномочиями, надзорными функциями. Некоторые юристы предлагают признать за Банком России особую организационно-правовую форму федерального юридического лица публичного права, сочетающего в себе черты юридического лица и государственного органа.

Объект исследования – Центральный банк России.

Предмет исследования – роль Центрального банка России в экономике России.

Цель исследования – анализ теоретических и практических аспектов роли Центрального банка России в экономике России.

Задачи исследования:

- рассмотреть теоретические аспекты деятельности Центрального банка России,

- проанализировать современные аспекты работы Центрального банка России,

- выявить влияние Центрального банка на денежно-кредитные процессы в экономике России.

Методы исследования: анализ источников литературы, обобщение, синтез, дедукция, экономико-статистический.

Глава 1.Теоретические аспекты деятельности Центрального банка России

1.1.Понятие и сущность Центрального банка

Центральный банк, он же Центробанк, ЦБ и Банк России, – это орган, основной целью которого является обеспечение устойчивости нашей национальной валюты (рубля), поддержание стабильности цен и создание условий для экономического роста страны.

Статус, цели, функции и полномочия деятельности ЦБ закреплены в Конституции РФ, а также в законе о Центробанке. Уставный капитал в размере 3 млрд. рублей и любое другое имущество банка является федеральной собственностью. Он имеет право им владеть и распоряжаться.

А вот никакой другой государственный орган без согласия ЦБ не может в отношении этого имущества совершать какие-нибудь действия. Этот момент становится интересным в свете того, что именно Центробанк хранит золотовалютные резервы нашей страны.

Получение прибыли не является целью Центробанка. А существует он на самоокупаемости. То есть тратит на свое содержание то, что заработал. Львиную долю доходов, 75 %, перечисляет в федеральный бюджет РФ.

Главный принцип существования банка – это его независимость. Он не принадлежит ни одной из государственных структур, не подчиняется им, а только взаимодействует с различными ветвями власти. Поэтому назвать владельцем банка государство нельзя. С другой стороны, Центробанк, безусловно, государственное учреждение[1].

Центробанк – очень интересная структура для изучения юристами. В нем слишком много противоречий или элементарных законодательных пробелов. Так и живем с 1990 года.

Во-первых, ЦБ – это юридическое лицо, но без организационно-правовой формы. В Гражданском кодексе все существующие формы подробно расписаны. Например, ООО, ПАО, ГУП и целый ряд других. У ЦБ нет ни одной из существующих. Он сам по себе, вне гражданско-правового поля.

Во-вторых, банк не подчиняется ни одной из ветвей власти (законодательной, исполнительной или судебной).

В-третьих, ЦБ не отвечает по финансовым обязательствам своей страны. В случае бедственного положения государства оно не сможет взять кредит в банке или воспользоваться накопленными резервами. А с другой стороны, Центробанк активно кредитует другие страны.

Последний парадокс связан, в первую очередь, с тем, что Центробанк обязан подчиняться правилам Международного валютного фонда. Согласно им, ЦБ не имеет право кредитовать свое собственное государство. И не может выпустить в обращение денег больше, чем выручило государство на международном рынке от продажи своих товаров, работ и услуг.

ЦБ зарегистрирован в Москве, центральные органы управления находятся там же, на ул. Неглинной, 12.

Во главе банка стоит председатель. С 2013 года это Эльвира Набиуллина. Кандидатуру на пост главы Центрального Банка пост Государственной Думе представляет президент РФ. Именно Дума рассматривает и утверждает председателя банка на 5-летний срок. Один и тот же человек не может быть им 3 срока подряд[2].

Управляющим органом является Совет директоров, который состоит из 14 человек. Это люди, которые работают только в Банке России и нигде больше. Они не имеют право состоять в каких-либо партиях или объединениях.

В их обязанности входит:

вместе с Правительством РФ разработка направлений денежно-кредитной политики страны,

рассмотрение вопросов развития финансовой системы,

установление правил поведения в банковской системе и т. д.

Членов Совета директоров также назначает Государственная Дума после представления председателем. Каждая кандидатура согласовывается с президентом.

Еще одним органом в структуре ЦБ является Национальный финансовый совет. В его состав входят председатель ЦБ и представители:

Совета Федерации – 2 человека; Государственной Думы – 3 человека;

президента РФ – 3 человека; Правительства РФ – 3 человека.

Итого 12 человек. Представители не работают в банке, кроме председателя, и не получают зарплату за участие в ежеквартальных заседаниях совета. Они в основном:

рассматривают годовой отчет ЦБ; решают административно-хозяйственные вопросы деятельности банка[3];

рассматривают вопросы развития и совершенствования финансового рынка, банковской системы; обсуждают проект денежно-кредитной политики страны.

Центробанк выполняет следующие основные функции:

Вместе с Правительством России разрабатывает, а потом реализует денежно-кредитную политику. Я хочу остановиться на ней более подробно в завершении этой статьи.

Имеет монопольное право на выпуск (эмиссию) денег в обращение, в т. ч. разрабатывает дизайн монет и бумажных купюр. Изъятие из обращения старых или испорченных денег тоже находится в ведении только Центробанка.

Регулирование и контроль деятельности кредитных и нефинансовых организаций (выдает им лицензии, приостанавливает или отзывает их). Центробанк не работает с физическими лицами. Посредниками выступают коммерческие банки и другие финансовые организации.

Управляет золотовалютными резервами страны.

Осуществляет валютное регулирование и валютный контроль. Устанавливает официальный курс рубля по отношению к иностранным валютам. Разрабатывает меры по стабилизации курса[4].

Разрабатывает правила проведения банковских операций. Может издавать свои нормативные акты, которые обязательны к исполнению всеми участниками банковского рынка, государственными органами, юридическими и физическими лицами.

Анализирует и прогнозирует развитие российской экономики.

Является банкиром Правительства. Обслуживает государственный долг и бюджет.

Функций значительно больше, но я представила основные и понятные для большинства граждан нашей страны. На некоторых остановлюсь подробнее, потому что они могут повлиять на жизнь конкретного гражданина или организации.

1.2.Роль центрального банка в экономике

Банковская система является важнейшей сферой национального хозяйства всех развитых стран.

Ключевой элемент государственной банковской системы - центральный банк. Деятельность Центрального банка оказывает существенное влияние на формирование и реализацию экономической политики государства, а также поддержание его экономической безопасности. Роль и место ЦБ регламентирует Конституция РФ и Федеральный закон «О банках и банковской деятельности». При реализации своих целей Центральный банк выполняет функции в части организации, планирования и прогнозирования, анализа, регулирования и контроля денежно-кредитных механизмов. Основные задачи Центрального банка: Проведение государственной политики государства в сфере денежного обращения, расчетов и кредита. Обеспечение устойчивости покупательной способности национальной валюты.

Регулирование и контроль деятельности коммерческих банков. Хранение золотовалютных резервов.

Центральный банк регулирует и контролирует деятельность коммерческих банков на каждом этапе их функционирования, начиная от выдачи лицензии и закачивая отзывом лицензии на осуществление банковской деятельности. Для обеспечения стабильной работы коммерческих банков и соблюдения интересов разных кредиторов Центральным банком устанавливаются обязательные нормативы деятельности коммерческих банков.

К таким нормативам относят минимальное значение уставного капитала, показатели ликвидности баланса, минимальный уровень обязательных резервов, а также предельно размеры рисков на одного заемщика. Все коммерческие банки обязаны предоставлять в установленный срок и в четко определенном порядке перечень обязательных отчетных форм в Центральный банк.

Для выполнения своих целей Центральный банк вправе осуществлять довольно широкий перечень операций: предоставление кредитов правительству; выдача кредитов другим банкам, покупка и продажа векселей, а также ценных бумаг, выпускаемых правительством; покупка и продажа иностранной валюты и платежных документов в иностранной валюте; установление официального курса рубля к валютам остальных стран мира; осуществление расчетно-кассового обслуживания государства, а также коммерческих банков некоторых организаций[5].

Центральный банк страны регулирует процентные ставки банков по кредитам, с этой целью устанавливается так называемая учетная ставка (ставка рефинансирования), по которой кредиты предоставляются. Замечание 3 Операции ЦБ соответствуют его деятельности в роли эмиссионного, расчетного и кредитного центра государства. Функции ЦБ в экономике К основным функциям центрального банка относятся: Эмиссия неразменных кредитных денег. Реализация денежно-кредитной политики государства. Кредитная экспансия или кредитная рестрикция денежно-кредитной политики центрального банка. Кассовое обслуживание и сопровождение государственного бюджета и долга, также хранение средств государственного бюджета и займов. Осуществление руководства и контроля всей кредитно-финансовой системы через установление обязательных норм резервов, кредитование и переучет векселей коммерческих банков. Хранение государственного золотовалютного запаса. Операции по денежно-кредитному регулированию экономики.

Для осуществления этих операций центральный банк вправе изменять ставку учетного процента (учетную политику), пересматривать нормы обязательных резервов (резервную политику), проводить валютные операции на открытом рынке с целью стабилизации курса национальной валюты, а также рефинансировать национальную кредитную систему.

Контроль деятельности коммерческих банков

Немного статистики:

за 2015 год ЦБ отозвал лицензию у 90 банков;

в 2016 году – у 94; в 2017 – у 47[6].

И это далеко не только мелкие региональные банки, но и крупные, которые входили в топ-50. Например, банк Югра. Физические лица получили вложенные в эти банки средства с помощью Агентства по страхованию вкладов (АСВ) в пределах максимальной суммы в 1,4 млн. руб. А кто вложил больше, встали в очередь за оставшимися деньгами.

Сложнее ситуация с юридическими лицами, кто открыл в ликвидированных банках расчетные счета для обслуживания своего бизнеса. Их сразу поставили в очередь и неофициально объявили, что вероятность получить назад хранящиеся на счетах деньги близка к 0. А ведь за каждым бизнесом стоят конкретные люди. Для некоторых сложившаяся ситуация стала настоящей катастрофой.

Установление ключевой ставки

В последние годы за новостями о повышении или понижении ключевой ставки стало следить чуть ли не все сознательное население нашей страны.

Ключевая ставка – это ставка, по которой берут кредиты в Центробанке коммерческие банки. К этой ставке они накручивают еще несколько процентных пунктов и выдают кредиты населению или организациям. Поэтому при низкой ключевой ставке такими привлекательными становятся потребительские и ипотечные кредиты.

Население и коммерческие организации получают доступ к деньгам. Одни начинают больше покупать, а другие – больше производить. Растет спрос, начинают расти цены и инфляция. Центробанк повышает ставку, чтобы сбить этот рост[7].

С помощью ключевой ставки ЦБ регулирует денежно-кредитную политику, основной целью которой является снижение инфляции и повышение покупательской способности населения.

Регулирование валютного курса

Во-первых, многие продолжают делать свои накопления именно в валюте. А меняющийся курс делает такую форму сбережения денег не всегда привлекательной.

Во-вторых, рост долларов или евро приводит и к росту цен на товары и услуги внутри страны.

Взаимоотношения Центрального банка с государственными и финансовыми структурами

Государственные органы власти

Центральный банк не подчиняется ни одному государственному органу власти. Свои ежегодные отчеты он представляет в Государственную Думу, но не выполняет ее указания.

Представитель Центробанка участвует во всех заседаниях Правительства РФ. Может присутствовать и на заседаниях в Госдуме, если там рассматриваются вопросы экономической или финансово-кредитной политики. Правительство и Центробанк совместно обсуждают экономическую политику, консультируют друг друга и координируют работу.

ЦБ РФ не кредитует дефицит бюджетов любых уровней: федерального, регионального или местного. А вот сами средства этих бюджетов хранятся в Центробанке.

Центральный банк не работает с физическими лицами, т. е. в него нельзя прийти за кредитом или положить деньги на депозит. Для этого существуют коммерческие банки. А вот для них Центробанк – вышестоящий орган, который их контролирует.

Например, ЦБ может лишить лицензии любой коммерческий банк. В последние годы такая чистка приобрела массовый характер. Или, наоборот, принять меры для санации, т. е. оздоровления какого-либо банка. Сегодня в процессе оздоровления находятся 22 российских коммерческих банка[8].

ЦБ использует целый ряд инструментов регулирования банковской системы, главной целью которых является защита вкладчиков и кредиторов.

Денежно-кредитная политика

Основной целью денежно-кредитной политики, которую проводит ЦБ, является обеспечение инфляции в пределах 4 %. Эта цифра зафиксирована в проекте политики на 2019 – 2021 годы. И основным инструментом для достижения этой цели является регулирование ключевой ставки[9].

Кроме регулирования ставки есть и еще ряд инструментов. Например:

установление предельных размеров резервов коммерческих банков,

валютные интервенции, выпуск облигаций,

регулирование денежной массы в стране.

Следует иметь в виду, что влияние этой политики на экономику в целом и благосостояние отдельного гражданина носит долгосрочный характер и не может проявиться здесь и сейчас. Поэтому для разработки действительно эффективных инструментов ЦБ составляет прогнозы и оценивает риски.

ЦБ РФ находится в юрисдикции государства, являясь кредитором конечной инстанции. Одной из основных функцией ЦБ РФ является контроль и надзор за деятельностью коммерческих банков, а также их лицензирование. В отличии от других государственных органов власти Банк России является юридическим лицом, имеющий уставный капитал в размере 3 млрд. руб. Немаловажная функция ЦБ РФ - это валютное регулирование и валютный контроль. В рамках данной функции Банк России сотрудничает со Всемирным банком, а также с банковскими системами других государств. Также ЦБ РФ является эмиссионным центром страны, здесь производится выпуск в обращение денег исключительно в наличной форме, важно отметить, что «главный банк» РФ обладает монополией на совершение эмиссии.

Банк России, несмотря на свою юридическую «независимость» имеет тесную связь с правительством РФ. Правительство хранит свои денежные средства на счетах в Центральном банке, а также разрабатывает денежно-кредитную политику государства. В свою очередь, Банк России участвует в разработке экономической политики Правительства РФ. При рассмотрении законопроектов, касающихся, непосредственно, финансовой политики государства председатель ЦБ РФ имеет право принимать участие в заседаниях Государственной Думы и Правительства РФ[10].

Основными целями деятельности Банка РФ в условиях рыночной экономики являются:

1) защита и обеспечение устойчивости рубля;

2) развитие и укрепление банковской системы Российской Федерации;

3) обеспечение эффективного и бесперебойного функционирования платежной системы.

«Новой» четвертой целью для ЦБ РФ станет внедрение трехуровневой банковской системы. Об этом на форуме в конце 2016 года «Банки России - XXI век» сообщила глава ЦБ РФ Эльвира Набиуллина. «Мы считаем, что создание трехуровневой банковской системы должно способствовать улучшению структуры банковского бизнеса и создать возможности для повышения эффективности и устойчивости разных банков», - заявила глава ЦБ РФ. В ходе внедрения реформы большая часть финансовых учреждений войдет в разряд Данная реформа предполагает разделение между банками на системообразующий, универсальные (в прежних редакциях — федеральные) и малые (прежде они назывались региональными).

Глава 2. Роль Центрального банка в экономике России

Банковская система представляется зрелым, вполне сформировавшимся рыночным институтом, который за 27 лет становления Российской рыночной экономики овладел значительным потенциалом к самостоятельному развитию. Однако, указанный период сопровождался множеством кризисных ситуаций и явлений. Такие обстоятельства потребовали срочной и незамедлительной реакции от главного банка страны. Главной задачей для ЦБ РФ в период кризиса 2014-2015 годов стало укрепление российской валюты, путём создания «валютного коридора». Данный метод позволяет снижать риски, связанные с иностранными партнёрами, а также более точно прогнозировать экономическую обстановку внутри страны

В 2016-2017 годах экономика РФ всё же начала стабилизироваться, значительную поддержку в этом оказал пакет антикризисных мер, реализованных ЦБ РФ и Правительством. «Оживление» экономики также связано с расширением масштабов производства и сотрудничество с новыми экономическими партнёрами[11].

В банковской системе России ЦБ РФ определён как главный банк страны и кредитор последней инстанции. Функции Центрального банка как кредитора последний инстанции заключаются в том, что он обязан кредитовать коммерческие банки с целью поддержания их кредитного и расчетного потенциала.

Для анализа деятельности ЦБ РФ в современных условиях необходимо провести анализ отдельных показателей деятельности кредитных организаций за последние три года (таблица 1).

Таблица 1. Анализ отдельных показателей деятельности кредитных организаций за 2014-2016 гг.

|

Показатели |

2014г.,млн. руб. |

2015г.,млн. руб. |

2016г.,млн. руб. |

отклонение, тыс. руб. |

|

Активы : |

||||

|

Кредиты нефинансовым организациям |

28 041 556 |

32 342 684 |

31 437 459 |

3 395 903 |

|

Кредиты финансовым организациям-резидентам (кроме кредитных организаций) |

1 374 713 |

1 512 958 |

2 466 219 |

1 091 506 |

|

Кредиты физическим лицам |

11 320 723 |

10 672 952 |

10 794 149 |

-526 574 |

|

Необеспеченные потребительские ссуды (портфель однородных ссуд) |

6 465 540 |

5 663 210 |

5 452 942 |

-1 012 598 |

|

Капитал и финансовый результат: |

||||

|

Капитал (собственные средства) |

7 862 185 |

8 891 204 |

9 235 377 |

1 373 192 |

|

Прибыль текущего года |

780 722 |

263 694 |

788 429 |

7 707 |

|

Обязательства: |

||||

|

Вклады физических лиц |

18 087 076 |

21 491 188 |

23 674 252 |

5 587 176 |

|

Кредиты, полученные от Банка России |

6 742 866 |

4 931 284 |

2 449 804 |

-4 293 062 |

|

Итого: |

80 675 381 |

85 769 174 |

86 298 631 |

5 623 250 |

Наибольшую динамику отклонения вызвал такой показатель, как кредиты, полученные от Банка России (4293062 млн. руб.)[12]. Это во многом связано с большим количеством отозванных лицензий среди коммерческих банков. Также можно наблюдать снижение кредитования физических лиц (526 574 тыс. руб.). Основная причина такого снижения- это тщательный отбор потенциальных заемщиков, в настоящий момент далеко не все граждане имеют достойную репутацию в кредитных организациях. В общем динамика отклонения отдельных показателей деятельности кредитных организаций за последние три года составила 5 623 250 млн. руб., что указывает на высокий уровень эффективности функционирования ЦБ.

Главная функция ЦБ РФ, как уже говорилось ранее, это контроль за деятельностью коммерческих банков, а также выдача лицензий им.

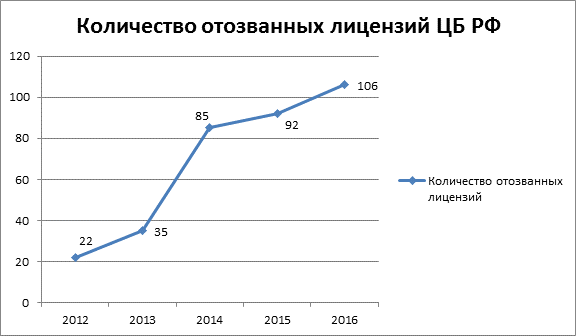

В последнее время наблюдается тенденция к снижению количества недобросовестных банков, что мы можем наблюдать на рисунке 1.

Рисунок 1. Количество отозванных лицензий ЦБ РФ в период с 2012 по 2016 гг.

В период с 2012 по 2016 гг. общее количество отозванных лицензий составило 340, что говорит об ужесточении требований ЦБ РФ к коммерческим банкам. Причиной резкого увеличения отозванных лицензий в период с 2013 по 2014 гг. (35 отозванных лицензий в 2013 г., 85 – в 2014 г.) стало обращение особого внимания нового руководства на проведение сомнительных операций, предоставление недостоверной отчетности и увеличение активов низкого качества[13].

В банковской системе РФ существует такое понятие как системообразующий банк, сущность которых определяет ЦБ РФ. Системообразующий банк представляет собой банковское учреждение, обязательства которого составляют как минимум 10 % от общего количества обязательств всей банковской системы. Иными словами, это крупные банки, которые являются ведущими кредиторами отдельно взятых государств и всей банковской системы в целом. Они отвечают практически за всю ликвидность банковского сектора, и финансовые кризисы начинаются как раз с таких банков.

Каждый год ЦБ РФ определяет 10 системообразующий банков. В 2017 году этот перечень не изменился, как не менялся уже три последних года. Десятка системообразующий банков представлена в следующей таблице.

Таблица 2. Системообразующий банки РФ на 01.03.2017 г[14].

|

№ п/п |

Наименование кредитной организации |

Рег. № |

|

1 |

АО ЮниКредит Банк |

1 |

|

2 |

Банк ГПБ (АО) |

354 |

|

3 |

Банк ВТБ (ПАО) |

1000 |

|

4 |

АО «АЛЬФА-БАНК» |

1326 |

|

5 |

ПАО Сбербанк |

1481 |

|

6 |

ПАО Банк «ФК Открытие» |

2209 |

|

7 |

ПАО РОСБАНК |

2272 |

|

8 |

ПАО «Промсвязьбанк» |

3251 |

|

9 |

АО «Райффайзенбанк» |

3292 |

|

10 |

АО «Россельхозбанк» |

3349 |

Ежегодно Центральный Банк Российской федерации публикует «ТОП-100» надежных банков. Рейтинг надежности банков России включает отчетность по имуществу, кредитам и непрофильным активам (показатель Активы нетто) по состоянию на ноябрь 2016 года. Он представлен в следующей таблице.

Таблица 3. Рейтинг надежности банков России[15].

|

Место в рейтинге |

Наименование банка |

2015 год, тыс. рублей |

2016 год, тыс. рублей |

Изменение, % |

|

1 |

Сбербанк России |

22582271547,00 |

22769723919,00 |

0,83 |

|

2 |

ВТБ Банк Москвы |

8635881358,00 |

9426904850,00 |

9,16 |

|

3 |

Газпромбанк |

4903223702,00 |

5200032570,00 |

6,05 |

|

4 |

ВТБ 24 |

2824182986,00 |

3214800742,00 |

13,83 |

|

5 |

ФК Открытие |

2971672984,00 |

3159180195,00 |

6,31 |

|

6 |

Россельхозбанк |

2452473590,00 |

2778068101,00 |

13,28 |

|

7 |

Альфа-Банк |

2189943079,00 |

2305151731,00 |

5,26 |

|

8 |

Национальный клиринговый банк |

1571338143,00 |

1952485449,00 |

24,26 |

|

9 |

Московский Кредитный Банк |

1033392084.00 |

1346169630.00 |

30,27 |

|

10 |

Промсвязьбанк |

1237033623.00 |

1304225270.00 |

5,43 |

Согласно выше приведенной таблицы в тройку лидеров вошли такие банки как Сбербанк России, ВТБ Банк Москвы, Газпромбанк.

Еще одной важной функцией, которую выполняет ЦБ РФ, является установление ставки рефинансирования.

Ставка рефинансирования — это размер процентов в годовом исчислении, подлежащий уплате Центральному банку России за кредиты, которые центральный банк предоставил кредитным организациям. С 1 января 2016 года значение Ставки рефинансирования приравнено к значению ключевой ставки, устанавливаемому Центральным банком. При утверждении ставки рефинансирования, ЦБ РФ руководствуется уровнем следующих параметров:

- Динамика инфляции

- Денежно-кредитные условия

- Экономическая активность

- Инфляционные риски.

Изменение ставки рефинансирования наглядно показано в таблице 4.

Таблица 4. Изменение ставки рефинансирования в период с 2009 года по 2017 год.

|

Срок, с которого действует ставка |

Размер ставки, (%) |

Документ |

|

С 27.03.17 г. |

9,75 |

Информация Банка России от 24.03.2017 |

|

19.09.16 г. – 26.03.17 г. |

10 |

Информация Банка России от 16.09.2016 |

|

14.06.-18.09.16 г. |

10,5 |

Информация Банка России от 10.06.2016 |

|

1.01. – 13.06.16 г. |

11 |

Информация Банка России от 11.05.2015 |

|

14.09.12 г – 31.12.15 г. |

8,25 |

Указание Банка России от 13.09.2012 № 2873-У |

|

26.12.11 г. – 13.09. 12 г. |

8 |

Указание Банка России от 23.12.2011 № 2758-У |

|

3.05.11 г. – 25.12. 11 г. |

8,25 |

Указание Банка России от 29.04.2011 № 2618-У |

|

28.02.11 г. – 2.05.11 г. |

8 |

Указание Банка России от 25.02.2011 № 2583-У |

|

01.06. 10 г. – 27.02.11 г. |

7,75 |

Указание Банка России от 31.05.2010 № 2450-У |

|

30.03. 10 г. – 31.05. 10 г. |

8 |

Указание Банка России от 29.04.2010 № 2439-У |

|

29.03.10 г. – 29.04.10 г. |

8,25 |

Указание Банка России от 26.03.2010 № 2415-У |

|

24.02.10 г. – 28.03.10г. |

8,5 |

Указание Банка России от 19.02.2010 № 2399-У |

|

28.12.09 г. – 23.02. 10 г. |

8,75 |

Указание Банка России от 25.12.2009 № 2369-У |

Не так давно, совет директоров Банка России 24 марта 2017 года принял решение снизить ключевую ставку до 9,75 % годовых. Совет директоров утверждает, что инфляция замедляется быстрее, чем прогнозировалось, также продолжается снижение инфляционных ожиданий и восстановление экономической активности. В этих условиях при сохранении умеренно жесткой денежно-кредитной политики целевой уровень инфляции в 4 % будет достигнут до конца 2017 года и будет поддерживаться в дальнейшем.

Учитывая современные условия рыночной экономики в России, можно сказать, что Центральный Банк играет ключевую роль, он является мощным инструментом государства в проведении единой денежно-кредитной политики (регулирования темпов экономического роста, смягчении циклических колебаний, сдерживания инфляции, достижение сбалансированности внешнеэкономических связей), при этом, не вмешиваясь в оперативную деятельность коммерческих банков[16].

При повышении или понижении официальной учётной ставки, Банк России влияет на возможности коммерческих банков при выдаче кредита, что оказывает влияние на денежную массу и экономический рост в целом.

Чтобы проанализировать изменения в денежном обращении за определённую дату или период и разработать необходимые мероприятия по регулированию объёма денежной массы и темпов роста, необходимо использовать денежные агрегаты[17].

Рассмотрим в таблице 1основные денежные агрегаты, применяемые в финансовой статистике промышленно развитых стран.

Таблица 5. Основные денежные агрегаты[18]

|

Название агрегата |

Характеристика |

|

М0 |

Агрегат МО охватывает банкноты и монеты в обращении, кассовую наличность банков в центральном банке. МО отражает роль, которую играет центральный банк в эмиссии денежных знаков и в создании кредитных ресурсов банковской системы. |

|

М1 |

Агрегат М1 –включает в себя наличные деньги, обращающиеся вне банков, а также деньги на текущих счетах в банках, другие чековые вклады, дорожные чеки, иногда кредитные карточки. |

|

М2 |

Агрегат М2 – это деньги, которые включают в себя все компоненты М1+срочные и сберегательные депозиты в коммерческих банках т.е. сбережения, легко обратимые в наличные деньги. |

|

М3 |

Агрегат М3 включает в себя М2 + крупные срочные вклады в специализированных кредитных учреждениях, а также ценные бумаги, обращающиеся на денежном рынке. |

|

М4 |

Агрегат М4 включает в себя М3 +различные формы депозитов в крупных кредитных учреждениях. |

Нарушение денежного обращения происходит в том случае, если между агрегатами нет равновесия. Доказано, что равновесие происходит при М 2>М 1, оно укрепляется при М 2 + М 3 > М 1. Таким образом, денежный капитал переходит в безналичный оборот. При другом соотношении будет наблюдаться рост цен, нехватка денежных знаков и тому подобное. Чтобы определить денежную массу страны, необходимо использовать разное количество агрегатов, но сопоставить все[19].

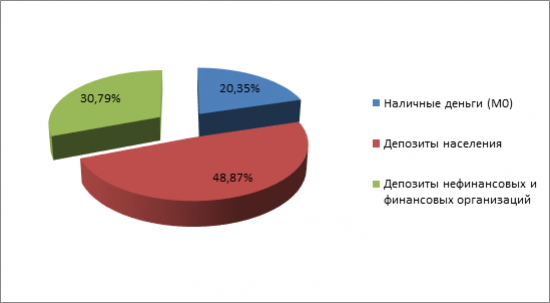

Рассмотрим структуру денежной массы М2 на 01.11.2017 года (рис. 2).

Рисунок 2. Структура денежной массы М2 на 01.11.17.

Можно увидеть, что депозиты населения составляют наибольшую часть денежной массы, а именно 48,87 % (19384 млрд руб.). Депозиты финансовых и нефинансовых (кроме кредитных) организаций составили 30,79 % (12212 млрд руб.).

Как известно, наличный оборот денег равен сумме платежей, которые совершаются за определенный срок. Независимо от экономического развития любой страны, наличный оборот денег составляет малую часть обращения средств. И за данный период составил часть равную 20,35 % (8072 млрд руб.).

Рассмотрим агрегированные показатели структуры денежной массы в РФ за 2011-2017 гг., являющиеся основными макроэкономическими индикаторами, на примере данных таблицы 6.

Таблица 6.Динамика денежной массы (М2)1) в 2011-2017гг. на начало года[20]

|

Год |

Денежная масса в млрд. руб. |

Виды |

Удельный вес М0 в М2 (%) |

||

|

Наличные деньги |

Переводные депозиты |

Другие депозиты |

|||

|

2011 |

20011,9 |

5062,7 |

5797,1 |

9152 |

25,3 |

|

2012 |

24204,8 |

5938,6 |

6818,3 |

11447 |

24,5 |

|

2013 |

27164,6 |

6430,1 |

7264 |

13470,6 |

23,7 |

|

2014 |

31155,6 |

6985,6 |

8526,3 |

15643,7 |

22,4 |

|

2015 |

31615,7 |

7171,5 |

8170 |

16274,3 |

22,7 |

|

2016 |

35179,7 |

7239,1 |

9276,4 |

18664,1 |

20,6 |

|

2017 |

38417,9 |

7714,8 |

9927,6 |

20775,5 |

20,1 |

Можно заметить, что за несколько лет динамика денежной массы подверглась изменениям. В таблице 6 мы можем проследить заметное увеличение с 2011 по 2017 года денежной массы (М2). Но также заметно сокращение удельного веса (М0) на 5,2 %, что означает уменьшение объёма денег, выпущенных Центральным Банком РФ. В таблице хорошо заметно, что наличные деньги составляют наименьшую часть, что было доказано ранее на рисунке 2 и составили разницу по сравнению с 2011 годом на 265,1[21].

По оценке Банка России, процесс восстановления кредитной активности в 2017 г. в целом был сбалансированным. При этом рост денежного предложения в целом соразмерен увеличению экономической активности и не создает дополнительных проинфляционных рисков как показано на рисунке 4. С учетом этого Банк России сохраняет прогноз динамики денежной массы на 2017 г., а также среднесрочные прогнозы денежного предложения и кредита.

Рисунок 3. Наличная и безналичная составляющие М2

Как совокупность денежных потоков, денежное обращение принято делить на наличное и безналичное. В развитой рыночной экономике безналичное обращение превышает наличное обращение, это мы можем заметить на рисунке 4. По сравнению с 2015 годом на сегодняшний день безналичное обращение увеличилось на 6213,4 млрд руб. Наличное обращение тоже подверглось увеличению, хоть и такому значительному, на 1284,6 млрд руб.

Из проведённого анализа структуры денежной массы можно сделать вывод, что в условиях экономической нестабильности при проводимой политики Центрального Банка РФ по сдерживанию темпов инфляции, можно заметить последствия, которые отрицательно складываются на экономике России. В том числе на уменьшении денежной массы и темпов роста ВВП, а снижение темпов роста в экономике ведет к практически отсутствующему росту денежных агрегатов, а значит, к ухудшению большинства показателей.

Но также невозможно без повышения коэффициента монетизации решить проблему повышения инвестиционной активности. Поскольку при анализе денежной массы важным показателем является денежная база, а именно наличные деньги и резервы коммерческих банков, находящиеся в обращении.

ЗАКЛЮЧЕНИЕ

Центральный банк – это государственное кредитное учреждение, которое наделено функциями эмиссии денежных ресурсов и регулирования кредитно-банковской системы в целом. Центральный банк является основным звеном национальной кредитно-банковской системы.

В российской банковской системе Центральный банк определяется как кредитор последней инстанции и главный банк страны. На него возложены функции регулирования деятельности каждой коммерческой банковской организации в рамках общей денежно-кредитной системы государства. Далее в статье будут рассмотрены роль и функции Центрального банка России.

Роль и цели деятельности Банка России: укрепление и развитие банковской системы России, обеспечение устойчивости и защита рубля, обеспечение бесперебойного и эффективного функционирования платежной системы.

Центральный банк в абсолютном большинстве стран государству не принадлежит. Государство, фактически, является формальным собственником оборудования, которое используется ЦБ, однако права на его использование принадлежит частным лицам – акционерам ЦБ. Зачастую государство даже формально не имеет прав владения капиталом ЦБ или владеем им частично.

Роль и функции Центрального банка в кредитной системе: хранение обязательных резервов различных учреждений, в т.ч. коммерческих банков, а также предоставление им кредитов. ЦБ выступает как кредитор последней инстанции, организует систему взаиморасчетов денежных обязательств через специальные расчетные платы или непосредственно через свои отделения.

Основные инструменты процентной политики ЦБ – ставки по банковским операциям на финансовом рынке и базовая ставка рефинансирования. Регулируя стоимость денежных средств через ставку процента, ЦБ может влиять на важные макроэкономические данные – инфляцию, уровень инвестиций в экономику, уровень сбережений, движение капиталов, спрос на материальные активы и др.

Особенности и функции центрального банка:

Монополия на эмиссию наличных денег, а также организация их обращения. Для кредитных организаций Центральный банк является кредитором последних инстанций. Он также организует систему рефинансирования. В тесном взаимодействии с Правительством РФ формирует и проводит единую кредитно-денежную политика;

Устанавливает правила проведения расчетов в РФ; осуществляет государственную регистрацию кредитных учреждений, отзывает и выдает лицензии организаций, занимающихся аудитов, и кредитных организаций;

Устанавливает правила проведения бухгалтерского отчета, банковских операций, отчетности для банковской системы; регистрирует эмиссию акций и других ценных бумаг кредитными учреждениями в соответствии с федеральными законами;

Контролирует деятельность кредитных организаций; осуществляет все виды банковских операций, которые необходимы для выполнения своих главных задач – по поручению Правительства РФ или самостоятельно;

Определяет порядок проведения расчетов с иностранными государствами; роль и функции Центрального банка также предполагают анализ и последующее прогнозирование состояния российской экономики по регионам и в целом – прежде всего валютно-финансовых, кредитно-денежных и ценовых отношений. ЦБ публикует статистические данные и соответствующие материалы.

Организует и производит валютный контроль как через уполномоченные банки, так и самостоятельно – в соответствии с текущим законодательством; осуществляет регулирование валютных потоков, включая операции по продаже и покупке иностранной валюты;

Принимает участие в прогнозировании и составлении платежного баланса РФ.

В 2017 году инфляция в России резко снизилась и ЦБ начал снижать ключевую ставку. На начало года она составляла 10%. Первый раз за год она была снижена сразу на полпроцента — до 9,25% годовых. После шестого снижения в декабре уровень ставки дошёл до 7,75% годовых.

Работа Центробанка похожа на работу правительства — все просят денег, но большей части просителей нужно отказывать, так как денег на всех не хватает. Однако если правительство может сказать «извините, деньги кончились», то у ЦБ есть имиджевая проблема: всегда найдутся критики, требующие включить станок и допечатать недостающее.

В России Центробанк действует весьма консервативно: не поддаваясь на давление популистов, вот уже несколько лет требующих опустить ставку в пол. Сейчас уже просматриваются результаты этой взвешенной политики — если не случится ничего неожиданного, ставка будет постепенно опускаться к отметкам 6,5-7%, а курс рубля, в свою очередь, будет целиться в диапазон 65-68 рублей за доллар.

Список использованной литературы

-

- Полякова К. А., Сопит А. В. Центральный банк как орган денежно-кредитного регулирования//Политика современных социально-экономических систем, 2016 – с. 113 – 116

- Симановский, А.Ю. Банковское регулирование: революция (тезисы)/А.Ю. Симановский//Деньги и кредит. 2014 №1. С. 44-47.

- Данные Центрального банка Российской Федерации (Банка России) о количестве банков// http://www.cbr.ru/hd_base/default.aspx?prtid=valint

- Корнеев, Ю. В. Правовое регулирование банковской деятельности в Российской Федерации. Роль взаимодействия Центрального Банка и Государственной Думы в законотворческом процессе/Ю.В. Корнеев//Молодой ученый. -2014. -№1. -С. 233-236.

- Лаврушин, О.И. Банковская система в современной экономике: учебное пособие/под ред. проф. О.И. Лаврушина.-М.: КНОРУС, 2016. -360 с.

- Тосунян, Г.А. Создание эффективной банковской системы в России/Г.А. Тосунян//Финансы и кредит. -2016. -№ 8. -С. 152-156

- Грознова Е. М., Дроздов Н. А., Рыбалко К. К. Роль Центрального банка России в экономике страны//Инновационные технологии в машиностроении, образовании и экономике, 2017 – т. 3 - №1 – 1 (3) – с. 48 – 52

- Жарашуева Л. М. Роль Центрального банка РФ в экономике страны//Нова наука: финансово-экономические основы, 2017 - №1 – с. 118 – 120

- Центральный банк Российской Федерации [Электронный ресурс]. -Режим доступа: www.cbr.ru

- Официальный сайт Федеральной службы государственной статистики // www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics

- Никонова Ю. С., Власенко Р. Д. Анализ структуры и динамики денежной массы России // Молодой ученый. — 2016. — №10. — С. 797-800.

- Салманов О.Н., Заернюк В.М., Лопатина О.А. Особенности функционирования каналов денежно-кредитной трансмиссии до и после финансового кризиса// Экономический анализ: теория и практика. 2017. Т. 16. № 7 (466). С. 1317-1336.

- Анализ информационной политики Банка России / С. М. Дробышевский, П. В. Трунин, А. В. Божечкова, Е. Л. Горюнов, Д. А. Петрова // Вопросы экономики. - 2017. - N 10 - С.88-110.

- Бердышев А.В. Совершенствование подходов в сфере банковского регулирования и надзора: переход от стандартов Базель II к Базель III // Актуал. пробл. совр. науки. - 2015. - N 6. - С.39-43.

- Божечкова А. Денежно-кредитная политика ЦБ РФ: риски и ограничения / А. Божечкова, А. Киюцевская, П. Трунин // Экономическое развитие России. - 2016. - N 7. - С.10-12.

- Бурлачков В. Политика Банка России: тенденции и противоречия // Экономист. - 2014. - N 12. - С.21-26.

- Василишин Ю.М. Роль Центрального банка в обеспечении устойчивости банковской системы // Актуал. пробл. совр. науки. - 2015. - N 6. - С.44-47.

- Журавлев С. Банк России поработает мировым финансовым рынком // Эксперт. - 2014. - N 44. - С.48-49.

- Занин А.С. Центральный банк России как регулятор страхового рынка // Финанс. право. - 2017. - N 11. - С.43-48.

- Звонова Е.А. Управление международными резервами Банка России и национальная экономическая безопасность // Нац. интересы: приоритеты и безопасность. - 2018. - Т.14, вып.1. - С.4-18.

- Кропин Ю. Проблемы соответствия статуса Центрального банка сути современной денежной системы // Экономист. - 2016. - N 11. - С.47-54.

- Моргунов В. Управление ликвидностью банковского сектора банком России: наблюдения из опыта последних трех лет // Экономическое развитие России. - 2016. - Т.23, N 9. - С.54-58.

- Пестова А.А. Режимы денежно-кредитной политики Банка России: рекомендации для количественных исследований // Вопросы экономики. - 2017. - N 4. - С.38-60.

- Рудяков В.А. Политика Банка России в условиях кризиса: предубеждения или добросовестные заблуждения? // Пространственная экономика. - 2016. - N 1. - C.99-114.

- Синяков А. Политика Центрального банка в условиях значительных шоков платежного баланса и структурных сдвигов / А.Синяков, К.Юдаева // Вопросы экономики. - 2016. - N 9. - С.5-39.

- Сухов М.И. Современная банковская система России: некоторые актуальные аспекты // Деньги и кредит. - 2016. - N 3. - С.3-6.

-

Корнеев, Ю. В. Правовое регулирование банковской деятельности в Российской Федерации. Роль взаимодействия Центрального Банка и Государственной Думы в законотворческом процессе/Ю.В. Корнеев//Молодой ученый. -2014. -№1. -С. 233-236. ↑

-

Лаврушин, О.И. Банковская система в современной экономике: учебное пособие/под ред. проф. О.И. Лаврушина.-М.: КНОРУС, 2016. -360 с. ↑

-

Симановский, А.Ю. Банковское регулирование: революция (тезисы)/А.Ю. Симановский//Деньги и кредит. 2014 №1. С. 44-47. ↑

-

Корнеев, Ю. В. Правовое регулирование банковской деятельности в Российской Федерации. Роль взаимодействия Центрального Банка и Государственной Думы в законотворческом процессе/Ю.В. Корнеев//Молодой ученый. -2014. -№1. -С. 233-236. ↑

-

Журавлев С. Банк России поработает мировым финансовым рынком // Эксперт. - 2014. - N 44. - С.48-49. ↑

-

Салманов О.Н., Заернюк В.М., Лопатина О.А. Особенности функционирования каналов денежно-кредитной трансмиссии до и после финансового кризиса// Экономический анализ: теория и практика. 2017. Т. 16. № 7 (466). С. 1317-1336. ↑

-

Лаврушин, О.И. Банковская система в современной экономике: учебное пособие/под ред. проф. О.И. Лаврушина.-М.: КНОРУС, 2016. -360 с. ↑

-

Бурлачков В. Политика Банка России: тенденции и противоречия // Экономист. - 2014. - N 12. - С.21-26. ↑

-

Симановский, А.Ю. Банковское регулирование: революция (тезисы)/А.Ю. Симановский//Деньги и кредит. 2014 №1. С. 44-47. ↑

-

Журавлев С. Банк России поработает мировым финансовым рынком // Эксперт. - 2014. - N 44. - С.48-49. ↑

-

Салманов О.Н., Заернюк В.М., Лопатина О.А. Особенности функционирования каналов денежно-кредитной трансмиссии до и после финансового кризиса// Экономический анализ: теория и практика. 2017. Т. 16. № 7 (466). С. 1317-1336. ↑

-

Данные Центрального банка Российской Федерации (Банка России) о количестве банков// http://www.cbr.ru/hd_base/default.aspx?prtid=valint ↑

-

Жарашуева Л. М. Роль Центрального банка РФ в экономике страны//Нова наука: финансово-экономические основы, 2017 - №1 – с. 118 – 120 ↑

-

Официальный сайт Федеральной службы государственной статистики // www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics ↑

-

Центральный банк Российской Федерации [Электронный ресурс]. -Режим доступа: www.cbr.ru ↑

-

Журавлев С. Банк России поработает мировым финансовым рынком // Эксперт. - 2014. - N 44. - С.48-49. ↑

-

Салманов О.Н., Заернюк В.М., Лопатина О.А. Особенности функционирования каналов денежно-кредитной трансмиссии до и после финансового кризиса// Экономический анализ: теория и практика. 2017. Т. 16. № 7 (466). С. 1317-1336. ↑

-

Бурлачков В. Политика Банка России: тенденции и противоречия // Экономист. - 2014. - N 12. - С.21-26. ↑

-

Лаврушин, О.И. Банковская система в современной экономике: учебное пособие/под ред. проф. О.И. Лаврушина.-М.: КНОРУС, 2016. -360 с. ↑

-

Жарашуева Л. М. Роль Центрального банка РФ в экономике страны//Нова наука: финансово-экономические основы, 2017 - №1 – с. 118 – 120 ↑

-

Данные Центрального банка Российской Федерации (Банка России) о количестве банков// http://www.cbr.ru/hd_base/default.aspx?prtid=valint ↑

- Понятие менеджмента. Менеджер и предприниматель (менеджмент по отраслям)

- Роль мотивации в поведении организации ООО "Фольксваген Центр"

- Возникновение права (право и организация социального обеспечения)

- Роль мотивации в поведении организации (управление человеческими ресурсами)

- ИССЛЕДОВАНИЕ СПЕЦИФИКИ БИЗНЕС-ТРЕНИНГА КАК ИНСТРУМЕНТА РАЗВИТИЯ АДАПТАЦИИ ПЕРСОНАЛА В ОРГАНИЗАЦИИ

- Современные правовые системы мира

- Банковские услуги как объект научного исследования

- Понятие правонарушения (юридическая наука)

- Понятие и виды государственных пенсий (в России)

- Нравственное воспитание детей

- Направления и объекты маркетинговых исследований (на примере салона «Египет» )

- Основные функции в системе менеджмента ООО «Макдоналдс»