Цель и задачи налогового учета (Система налогового учета в России)

Содержание:

Введение

Налоговый и бухгалтерский учет являются взаимосвязанными системами учета, предоставляющими информацию, необходимую для эффективного функционирования организации, как внешним, так и внутренним пользователям.

Возникновением налогового учета как самостоятельной системы в России можно считать 2002 год, когда в была принята глава 25 НК РФ. Данные изменения вызвали большое количество споров, многие из которых привели к судебным разбирательствам. В связи с этим стала очевидной проблема взаимодействия бухгалтерской и налоговой информационных систем, поиск путей ее решения осуществлялся на государственном уровне.

Налоговый и бухгалтерский учет являются взаимосвязанными системами учета, предоставляющими информацию, необходимую для эффективного функционирования организации, как внешним, так и внутренним пользователям.

Проблемы налогообложения и организации налогового учета традиционно привлекают повышенное внимание ученых и практиков, поскольку в этой сфере пересекаются интересы государства и регионов с интересами субъектов хозяйствования и граждан – плательщиков налогов. Гармонизация и поддержание баланса этих интересов позволяет создать необходимые условия для обеспечения подъема экономики, социальной стабильности в обществе и повышения благосостояния населения.

Свой вклад в развитие налогового учета внесло много ученных и научных деятелей, среди которых: Н.М. Вдовенко, О.Е. Власова, Г.И. Гугул, О.С. Гусакова, З.В. Задорожный, Ю.Б. Иванов, В.В. Карпова, Е.К. Ковальчук, А.И. Крысоватый, Л.Г. Лещишин, В.М. Панасюк, В.М. Поддубная и многие другие. Однако, несмотря на многочисленные исследования, вопрос налогового учета и особенностей его ведения для предприятия остается еще полностью не раскрытым, а поэтому и в дальнейшем актуальным.

Цель курсовой работы состоит в том, чтобы описать систему налогового учета в России на современном этапе.

Для реализации цели необходимо решить ряд задач:

- рассмотреть сущность налогового учета;

- выявить этапы развития налогового учета в России;

- рассмотреть особенности формирования налогового учета на предприятии;

- выявить сходства и различия налогового и бухгалтерского учета России.

- выявить проблемы и перспективы развития налогового учета в России.

Объектом исследования является налоговый учет.

Предметом – особенности становления налогового учета в России.

Методологической основой написанию работы послужили труды ученых экономистов, нормативные акты по организации налогового учета, периодические печатные издания, статистические материалы.

В качестве методов исследования использован системный, экономический, статистический анализ.

Структура и объем работы обусловлены логикой и результатами исследования. Работа состоит из введения, трех глав, заключения, списка использованных источников.

1. Теоретические аспекты исследования системы налогового учета

1.1. История развития налогового учета в России

Специалистами выделяется шесть этапов развития налогового учета.

Первый этап (с 1 января 1992 г. по 3 декабря 1994 г.), в данный период наблюдается формирование налоговой базы, а, в первую очередь, речь идет о налоге на прибыль, опиралось на данные бухгалтерского учета.

С 1 января 1992 г., или уже с момента введения на практике новой налоговой системы России, стали появляться отдельные элементы налогового учета.

В соответствии с частью 1 статьи 9 Закона Российской Федерации от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» было установлено, что сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно. Следовательно, в бухгалтерском учете доходы определялись согласно налоговому законодательству, а состав себестоимости – Закрытым перечнем Положения о составе затрат. В случае возникновения расходов, не попавших в этот перечень, они относились на использование прибыли (счет 81) [38, c. 101].

Второй этап (с 3 декабря 1994 года по 1 июля 1995 года).

Для данного периода развития характерен конфликт между бухгалтерским или финансовым учетом и учетом для целей налогообложения особенно обострился в 1994 г., когда предприниматели выступили против учета для целей налогообложения курсовых разниц, которые возникали из-за изменения курса рубля к иным валютам.

В тот момент спор между бухгалтерским и налоговым учетом был впервые разрешен в пользу последнего. Выразилось это в том, что для расчета балансовой прибыли курсовые разницы продолжали учитываться в общеустановленном порядке, согласно п. 64 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденный приказом Министерства финансов Российской Федерации от 20 марта 1992 г. № 10. Для целей формирования налогооблагаемой прибыли они уже не имели никакого значения (согласно п. 8 ст. 2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций» в редакции от 3 декабря 1994 г.).

Значительным и весьма многоговорящим результатом начала второго этапа развития налогового учета можно отметить и то, что именно с этого периода появился разброс между показателями балансовой и налогооблагаемой прибыли в отчетности предприятия [23, c. 109].

Третий этап (с 1 июля 1995 г. по 19 октября 1995 г.).

Началом данного этапа является принятие Правительством Российской Федерации Постановления от 1 июля 1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

С 1 июля 1995 г. государство фактически отказалось от несвойственной ему функции – контроль за тем, как в процессе производства формируется фактическая себестоимость продукции, и сконцентрировало внимание на своей главной роли в налоговых отношениях – максимально возможном изъятии суммы налога в рамках законодательно установленных условий. Если Положение о составе затрат в прежней редакции (до 1 июля 1995 г.) не делало различий между фактической себестоимостью и себестоимостью в целях налогообложения, так как эти величины совпадали, то в новой редакции эти понятия получили самостоятельный статус и собственное экономическое содержание.

После 1 июля 1995 г. большинство ведущих экономистов и финансистов страны единодушно говорили о том, что наступило время учета для целей налогообложения.

Четвертый этапы (с 19 октября 1995 г. по 1 января 2002 г.)

С 19 октября 1995 г. с приказом Министерства финансов Российской Федерации № 115 «О годовой бухгалтерской отчетности организации за 1995 год» для целей налогообложения решающим фактором стал способ определения выручки от реализации.

Для целей ведения бухгалтерского (финансового) учета все предприятия были обязаны исчислять выручку по моменту перехода права собственности на отгруженную продукцию к покупателю (по моменту отгрузки).

В то же время для целей налогообложения продолжало существовать два метода определения выручки от реализации продукции – по мере ее оплаты или по мере отгрузки товаров (выполнения работ или услуг) и предъявления покупателю соответствующих документов.

Налоговая отчетность в этот период составлялась на основе данных, зафиксированных на счетах бухгалтерского учета путем специальных расчетов и корректировки показателей бухгалтерской отчетности.

Пятый этап (с 1 января 2002 г. по 06 июня 2005 г.).

В данный период произошло окончательное разделение бухгалтерского (финансового) и налогового учета и выделение последнего в самостоятельную систему финансовых отношений. С 1 января 2002 г. в НК РФ закрепилось официальное понятие «налоговый учет» в ст. 313 НК РФ.

Шестой этап (с 2005 года по настоящее время.

На современном этапе развития налогового учета одной из наиболее дискутируемых проблем является упразднение налогового учета. Однако речь идет не о возвращении к истокам, когда бухгалтерский учет был, по сути, подчинен потребностям налогового учета, а, наоборот, о формировании налоговой базы исключительно по данным бухгалтерского учета. Основными аргументами являются снижение трудоемкости и сокращение административных расходов. Конфликт интересов возникает ввиду разных целей, субъективизма, необходимости пополнения государственного бюджета, свободы профессионального суждения.

В заключение следует отметить, что сближение систем бухгалтерского и налогового учета невозможно и ненужно, поскольку в современных условиях с помощью компьютерных технологий возможно использование единой информационной базы первичных документов, на основе которой возможно автоматизированное ведение и бухгалтерского, и налогового учета. То есть постепенно снижается трудоемкость от ведения одновременно двух видов учета. А существование отдельно налогового и бухгалтерского учета необходимо, так как они преследуют разные цели. Так, основная цель бухгалтерского учета – вызвать интерес инвесторов, кредиторов, показывая прибыльность организации, а у налогового учета – предоставить достоверную информацию об этой прибыли в налоговые органы.

1.2. Система налогового учета в России

На сегодняшний день в российской практике как такового налогового учета нет.

Организации ведут налоговый учет по-разному. При этом существует лишь небольшой перечень исключений (благотворительные учреждения и некоторые иные) на которые данное правило не распространяется. Порядок ведения налоговой отчетности утверждается на законодательном уровне, Налоговым кодексом РФ и иными нормативно-правовыми документами.

Чтобы избежать всевозможных сложностей и нарушений при ведении налогового учета, потребуется ознакомиться с действующими законодательными нормами. Для понимания наиболее важных моментов требуется разобраться с некоторыми терминами: налоговый учет; бухгалтерский учет; налогоплательщик; НДФЛ; НДС; вычет; ФНС; камеральная и выездная проверка [10, c. 74].

Налоговый учет Российской Федерации представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Все необходимые данные берутся из бухгалтерских документов. Они распределены по группам в порядке, обозначенном в НК РФ [1].

В рамках бухгалтерского учета может осуществлять учет налоговый. В случае расхождения правил учета бухгалтерского и налогового в специальных регистрах делаются определенные корректировки [3, c. 80].

Модели организации налогового учета могут быть различными. Но основная цель всегда остается неизменной - это сбор полной и максимально достоверной информации о финансовом, имущественном состоянии конкретного предприятия. Налоговый учет позволяет также реализовывать следующие важные задачи: избежать отрицательных результатов при ведении деятельности хозяйственного характера, обеспечить в принудительном порядке финансовую стабильность конкретного предприятия, осуществлять контроль за соблюдением действующего законодательства, положений нормативно-правовых актов, контроль необходимости проведения финансовых операций, для выявления схем ухода от налогов.

Внутренний контроль за соблюдением налогового законодательства и правил учета подобного рода должны осуществлять следующие лица:

- главный бухгалтер;

- руководитель;

- учредитель. Важно помнить о наказуемости допущения ошибок при ведении налогового учета. Причем в некоторых случаях ошибки грозят не просто штрафом, но также административным и даже уголовным наказанием. Потому следует избегать подобного рода прецедентов, ответственно относиться к сдаче отчетности, ведению налогового и бухгалтерского учета [6, c. 110].

Осуществлять постановку на налоговый учет необходимо в соответствии с установленным регламентом. При этом следует соблюдать большое количество различных нормативов, правил. Стоит ознакомиться с ними заранее. Каждый год налоговое законодательство реформируется – важно отслеживать все изменения. При проведении камеральной или выездной проверки ФНС всегда в первую очередь обращает внимание на все, что связано с нововведениями в налоговой сфере. Основополагающими нормативно-правовыми актами являются следующие: ст.№311 НК РФ Процесс устранения двойного налогообложения, ст.№312 НК РФ «Особые моменты налогообложения», ст.№313 НК РФ «Основные правила ведения налогового учета», ст.№314 НК РФ «Регистры аналитического характера данного вида учета».

Для некоторых отдельных предприятий действуют специальные правила ведения налогового учета. Отражаются они в следующих НПД: ст.№330 НК РФ «Как осуществляется налоговый учет доходов и расходов для организации страхового типа», ст.№331 НК РФ «Процедура налогового учета доходов/расходов для банков, кредитных учреждений», ст.№331.1 НК РФ «Осуществление учета данного типа учреждениями бюджетного типа», ст.№332 НК РФ «Как формируется налоговый учет и отчетность в случае 127 осуществления доверительного управления имуществом», ст.№332.1 НК РФ «Налоговый учет в организациях, занимающихся исследованиями налогового характера, опытно- конструкторскими работами», ст.№333 НК РФ «Налоговый учет по операциям»

Стоит уделить максимально пристальное внимание федеральному законодательству. Особенно это касается учета в коммерческих организациях нематериальных активов. Различные поправки, реформы проводятся ежегодно. Вся информация публикуется на официальном сайте Федеральной налоговой службы – в интернете.

Принцип формирования налоговой отчетности и ведения самого учета един для всех предприятий – вне зависимости от формы собственности. Максимально подробно все принципы ведения налогового учета отражаются в гл.№25 Налогового кодекса РФ.

Наиболее важными являются следующие:

- денежного измерения, вся информация в отчетности всегда отражается только в денежных единицах, без исключения;

- обособленности имущества, находящееся в собственности предприятия имущество находится в обособленном положении в случае необходимости включения его в налоговый учет (затрагивает амортизацию имущества);

- непрерывность работы предприятия, процесс налогового учета в обязательном порядке должен вестись непрерывно, без каких-бы то ни было интервалов, исключений;

- принцип начисления, представляет собой временную определенность, разбивку на отдельные отчетные периоды;

- последовательность применения, все отраженные в законодательстве правила, принципы, иные условия в обязательном порядке должны применяться постоянно, от одного отчетного периода к другому;

- равномерности доходов и расходов, подразумевает под собой отражение всех налогов в одном и том же периоде отчетности [9, c. 274].

Наиболее важным документом в сфере регулирования налогообложения является НК РФ. Стоит уделить рассмотрению данного документа максимальное количество времени. Важно обязательно разобраться, в каком порядке производится учет всех налоговых сборов. При обнаружении ошибок ФНС позволит осуществить доработку отчетной документации и сдать уточненную декларацию. Но это приведет к потере времени, проведению повторной камеральной, выездной проверки.

Существует две методики ведения налогового учета:

- ведение полностью независимого и автономного учета налогов;

- налоговый учет на основе бухгалтерского.

Каждый способ имеет как свои достоинства, так и некоторые важные недостатки.

Независимый учет налогов, который никак не интегрируется с учетом бухгалтерским, требует внесения всех важных данных в специальные регистры. Применение такой системы по сравнению с интеграцией с бухгалтерией требует некоторого увеличения расходов. Так как потребуется все операции, действия отражать дважды (в бухгалтерии, налоговом учете). Куда более целесообразно использование интегрированной системы ведения бухгалтерского и налогового учета. Подобная схема гораздо менее трудоемка. Большая часть принципов бухгалтерского и налогового учета совпадает. При этом вычисление налоговой базы допускается на основе данных бухгалтерского учета. Но в некоторых случаях использование учета совместного типа невозможно. Например, упрощенная система налогообложения позволяет не вести бухгалтерский учет.

Формирование налоговой отчетности связано сопряженно с большим количеством сложных моментов. К наиболее существенным можно отнести следующее: проведение взаимоотчета; перевод долга на третье лицо, погашение задолженностей; оплата векселем; признание дохода при оплате на упрощенной системе налогообложения.

Формирование налогового и бухгалтерского учета связано с множеством самых разных нюансов. К наиболее существенным сегодня можно будет отнести следующие вопросы:

- налог на прибыль;

- налог на имущество;

- особенности в торговых организациях.

Подводя итоги отметим, что налоговый учет ввели сравнительно недавно, создав трудности многим предприятиям в связи с увеличением затрат на ведение двух видов учета, как бухгалтерского, так и налогового. Помимо этого, немаловажным является факт увеличения нагрузки на бухгалтеров и специалистов данного профиля в связи с усложнением учетного законодательства и отсутствием прямых законодательных актов по ведению налогового учета, описываются лишь рекомендации по его ведению.

Следовательно, по нашему мнению, налоговый учет является излишним, что показывает опыт многих стран. Вопрос о затратах на ведение налогового учета требует отдельного рассмотрения.

2. Особенности развития налогового учета в России на современном этапе

2.1. Взаимосвязь и отличия бухгалтерского и налогового учета

Нельзя не отметить тот факт, что в налоговом учёте оформляются и используются такие же первичные учётные документы, что и в бухгалтерском учете. Так же закреплены на законодательной основе такие основные признаки бухгалтерских регистров, как систематизация данных первичных учетных документов по счетам бухгалтерского учета и их юридическая необходимость – установление ответственности лиц, сформировавших и подписавших регистры. Если возникает ситуация, когда информации, накопленной в регистрах бухгалтерского учёта, недостаточно для распознания налоговой базы, исчисления и уплаты налога, в организации могут быть созданы собственные налоговые регистры. Они формируются на основе бухгалтерских путем добавления в них дополнительных показателей, или разрабатываются независимые регистры налогового учёта.

Бухгалтерская (финансовая) отчетность является главным источником информации о функционировании предприятия и его взаимодействии с другими организациями, государственными органами и фондами, акционерами и собственниками [4, с. 64]. Также правила учёта объектов налогообложения в налоговом учёте не всегда совпадают с правилами, установленными в нормативных документах, регулирующих бухгалтерский учёт. Прежде всего, это касается порядка признания и классификации доходов, расходов и методов начисления амортизации.

В бухгалтерском учёте доходы предприятий делятся на доходы от прочих видов деятельности и прочие расходы.

В налоговом же учёте доходы делятся на доходы от реализации работ, товаров, услуг, внереализационных расходов и имущественных прав. В налоговом учёте доходами от реализации признаются выручка от реализации товаров, работ, услуг собственного производства, выручка от реализации товаров, приобретённых ранее у других организаций, выручка от осуществления имущественных прав.

Отличается также порядок признания выручки от продаж. В бухгалтерском учёте для признания поступившей суммы денежных средств в качестве выручки необходимо соблюдение условий, указанных в ПБУ 9 / 99 «Доходы организации». К таким условиям относятся следующие:

- организация должна иметь право на приобретение этой выручки;

- сумма выручки должна быть определена;

- операция, в результате которой была получена сумма денежных средств, должна приносить предприятию экономические выгоды;

- право собственности на продукцию, задействованную в хозяйственной операции, должно перейти от организации к покупателю, или работа должна быть принята заказчиком;

- расходы, связанные с осуществлением операции, в результате которой были получены денежные средства, должны быть точно определены [21, с. 283].

При несоблюдении одного из условий поступившие денежные средства признаются кредиторской задолженностью. Различия между бухгалтерским и налоговым учётами в порядке признания и классификации доходов выражаются, прежде всего, в отношении классификации расходов.

Так в бухгалтерском учёте выделяют расходы от обычных видов деятельности и прочие расходы. В налоговом учете выделяют расходы, связанные с производством и реализацией, и внереализационные расходы.

Отличается и классификация расходов от обычных видов деятельности или расходов, связанных с реализацией и производством. В бухгалтерском учёте выделяют расходы на оплату труда, материальные расходы, затраты на амортизацию, затраты на социальные нужды и прочие расходы. В налоговом учёте выделяют материальные расходы, расходы на оплату труда, расходы на амортизацию, прочие расходы.

К числу расходов касающихся порядка признания расходов, относятся:

- расход должен быть выпущен в соответствии с конкретным договором;

- сумма расходов должна быть точно определена;

- в результате осуществления операции должно произойти снижение экономических выгод организации.

В налоговом учете для признания расхода необходимо, чтобы он имел экономическое обоснование и был подтверждён документально. В налоговом и бухгалтерском учётах различаются способы начисления амортизации для основных средств и нематериальных активов.

В налоговом учёте и для основных средств, и для нематериальных активов существует два способа начисления амортизации – нелинейный и линейный. В бухгалтерском учёте для основных средств предусмотрены линейный способ, способ снижающего остатка, способ списания стоимости пропорционально объему продукции, способ списания стоимости по сумме чисел лет срока полезного использования.

В таблице 2 представлены различия бухгалтерского и налогового учета.

Таблица 2

Принципиальные различия бухгалтерского и налогового учета [2, c. 51]

|

Показатели |

Характеристика показателей в учете |

|

|

бухгалтерском |

налоговом |

|

|

1 |

2 |

3 |

|

Нормативные правовые документы |

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», положения (стандарты) по бухгалтерскому учету (ПБУ), План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению |

Налоговый кодекс Российской Федерации |

|

Объекты учета |

Имущество, обязательства, все хозяйственные операции в отчетном периоде |

Имущество, имущественные права и хозяйственные операции в отчетном (налоговом) периоде |

|

Продолжение таблицы 2 |

||

|

1 |

2 |

3 |

|

Приемы и способы ведения учета |

- Первичные документы - Систематизация данных на счетах бухгалтерского учета |

- Первичные документы - Систематизация данных налогового учета в аналитических регистрах без отражения на счетах бухгалтерского учета |

|

Учетные методы |

Начисления |

- Начисления - Кассовый |

|

Ведение учета |

Различно для предприятий (организаций) разных отраслей и форм собственности |

Нет различий налогового законодательства ни по отраслевой, ни по организационной специфике |

|

Конечная цель |

Представление информации об экономическом состоянии субъекта заинтересованным лицам |

Фискальная, надзорная функция государства в лице налоговых органов |

Таким образом, несмотря на существенные различия между системами бухгалтерского и налогового учета, между ними существует тесная взаимосвязь, эффективное использование которой помогает налогоплательщикам правильно исчислять и уплачивать налоги и заполнять налоговые декларации.

Несмотря на принципиальные различия бухгалтерского и налогового учета, «прозрачность» того и другого определяется достоверностью учета, соответствием учетной политики для целей бухгалтерского учета и для целей налогообложения, обязательным определением порядка перехода от данных бухгалтерского к данным налогового учета.

Российские организации пытаются «упразднить» различия между бухгалтерским и налоговым учетом по-разному. Одни используют для этой цели стандартные бухгалтерские программы, которые подходят субъектам малого предпринимательства (но неприемлемым для крупнейших налогоплательщиков), другие отражают информацию в аналитических регистрах налогового учета, осуществляя налоговый учет параллельно с бухгалтерским. Преимущество данной модели состоит в возможности получения информации для формирования налоговой базы непосредственно из налоговых регистров, исключая ошибки, поскольку налоговые регистры формируются в соответствии с требованиями и в условиях динамичного налогового законодательства в стране. Однако взаимодействие двух систем учета при использовании этой модели минимальное. Общими являются только данные первичных документов.

Кроме того, каждый субъект хозяйствования должен самостоятельно организовывать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения, утверждаемой руководителем. Такой подход к ведению налогового учета трудоемок, требует затрат на привлечение специалистов-профессионалов для разработки налоговых регистров, программных продуктов, модернизацию учетного процесса и вычислительной техники, что могут позволить себе крупнейшие налогоплательщики, создавшие структурные подразделения – отделы налогового учета.

Другая модель ведения налогового учета основана на формировании комбинированных регистров, т. е. дополнении регистров бухгалтерского учета реквизитами для определения налоговой базы. Использование для бухгалтерского и налогового учета одних регистров позволяет сократить объем работ сотрудников бухгалтерско-финансовой службы. Однако использование такой модели возможно только при компьютерной обработке информации и внедрении программного продукта, адаптированного для конкретного налогоплательщика с предварительным анализом объемов и видов деятельности, системы бухгалтерского учета и учетной политики предприятия, что требует значительных затрат времени.

Оптимизация организации бухгалтерского и налогового учета при выборе модели взаимодействия возможна в условиях:

- оснащенности компьютерной техникой;

- наличия специалистов-профессионалов, в том числе программистов;

- творческого подхода к модели взаимодействия для оптимизации налогообложения, что, зачастую, бывает проблематичным.

Наиболее рациональный выход из создавшейся ситуации в отмене налогового учета как самостоятельного вида, исключив из НК РФ статьи о налоговом учете, вернувшись к положению о формировании затрат и финансового результата для целей налогообложения прибыли, как это было до 2002 года. Исключение налогового учета необходимо рассматривать в общем аспекте, а не только по налогу на прибыль, поскольку необходимость ведения налогового учета прописана в НК РФ и при исчислении налога на добавленную стоимость, налога на доходы физических лиц [1]. Это позволит не только снизить затраты на ведение двух систем учета (бухгалтерского и налогового), сделает более доступным и понятным действующее законодательство (в котором в настоящее время даны лишь рекомендации по ведению налогового учета), упростит реальную оценку финансовой устойчивости экономических субъектов для внутренних и внешних пользователей.

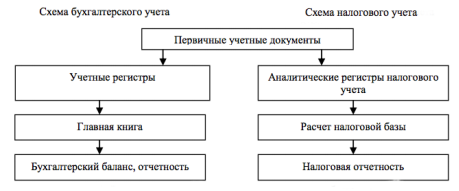

Сегодня можно с уверенностью сказать, что проблема взаимоотношений бухгалтерского и налогового учета существовала с тех пор как возникла фискальная система государства и можно констатировать, что сложились два варианта их сосуществования: параллельный и единый. Первый способ, назовем его «параллельный учет» (см. Рис.1) заключается в полной обособленности и независимости ведения двух систем учета.

Одним из ключевых аспектов данной модели является то, что она дает реальную возможность получать данные для формирования налоговой базы непосредственно из налоговых регистров. Стоит отметить, что показатели налоговых регистров определяются в этом случае соответственно с требованиями налогового законодательства, а не бухгалтерского учета. Общие данные первичных документов – единственное, что связывает бухгалтерский и налоговый учет в данной модели.

Рис. 1. Модель параллельного ведения налогового и бухгалтерского учета

Второй вариант это единый способ ведения налогового и бухгалтерского учета, который предусматривает применение данных бухгалтерского учета для определения объекта налогообложения без каких-либо корректировок, т.е. финансовый результат признается объектом налогообложения (см. Рисунок 2).

Рис.2. Модель единого ведения налогового и бухгалтерского учета

Как в теории, так и в практике бухгалтерского и налогового учета сегодня правомерно поднимается вопрос о существующих многочисленных противоречиях между этими учетными системами. Анализ экономической литературы позволяет сказать, что различия в этих видах учета изучаются давно и можно выделить ряд аспектов, которые чаще всего рассматриваются. Это разные цели и задачи, нормативное регулирование специфика организации, подходы к работе с информацией и др.

В обсуждении целей и задач получения информации, чаще всего обращают внимание на тот момент, что бухгалтерский учет представляет собой организованную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательства организаций и их движении путем непрерывного, постоянного и документального учета всех хозяйственных операций, в то время как налоговый учет включает в себя только систему обобщения информации. С помощью метода документирования в бухгалтерском учете происходит сбор и регистрация информации. Первичные документы отражают процесс сбора информации по возникающим фактам хозяйственной деятельности. Обобщение информации первоначально проявляется в ее накапливании и систематизировании в регистрах бухгалтерского учета, которые осуществляются на основе двойной записи и бухгалтерских счетов. В последствии информация о хозяйственных операциях, которые произведены организацией за определенный период времени, из регистров бухгалтерского учета в сгруппированном виде перемещается в бухгалтерские отчеты. По мнению большинства исследователей налоговый учет использует уже подготовленную для него в системе бухгалтерского учета информацию.

При этом речь идет не только о том, что для налогового учета важно обобщение информации, но и то, что в этом процессе он опирается на присущие ему особые принципы.

Чаще всего анализ этих видов учета начинается с обсуждения различий в классификации доходов и расходов. В бухгалтерском учете они подразделяются на доходы и расходы от обычных видов деятельности и прочие, в то время как налоговый учет рассматривает доходы и расходы от реализации товаров, работ, услуг, имущественных прав и внереализационные. Очевидно, что такие различия обуславливают в дальнейшем несовпадения в рассчитанном показателе прибыли, увеличивают трудозатраты работников по ведению учета.

В анализе взаимодействия бухгалтерского и налогового учета присутствуют рассуждения не только об их принципиальных различиях, но и о сходстве. Здесь обращается внимание на то, что, согласно статье 313 НК РФ, налоговый учет представляет собой систему обобщения информации для расчета налоговой базы на основе информации данных первичных документов. [1] Как правило, исследователи обращают внимание на то, что ведение как налогового, так и бухгалтерского учета является обязательным для организации и регламентируется государством.

Таким образом, вопрос о единстве и противоречиях бухгалтерского и налогового учета уже достаточно исследован на различных уровнях. Существует и законодательно принятая и используемая концепция их взаимодействия. Речь должна идти сегодня о существенном сближении практики бухгалтерского и налогового учета. И здесь сложность заключается в том, что при реформировании как бухгалтерского, так и налогового учета, мы ни как не можем исключить лоббирование интересов. В то время как следует исходить из выявления общего интереса, а не противопоставлять интересы этих учетных систем. Каждый из рассматриваемых видов учета должен быть прозрачен и, что очень важно, должен быть максимально упрощен. Именно тогда, когда мы перестанем противопоставлять эти виды учета, когда реформирование налоговой системы будет осуществляться с учетом интереса бухгалтерского учета, а реформирования бухгалтерского учета будет происходить с учетом интересов фискальной системы, мы избавим учетную систему от многочисленных противоречий, упростим учет и сократим затраты организаций и государства на многочисленные повторяющие друг друга расчеты, контрольные мероприятия и т. д. И в этом процессе немаловажная роль должна быть отведена формировании знаний представителей профессий бухгалтер и налоговик. Нельзя понимать и реализовывать реформы, направленные на создание единой учетной системы, не обладаю профессиональными знаниями как в области бухгалтерского, так и налогового учета.

2.2. Организация налогового учёта на предприятии

Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целей налогообложения.

В настоящее время многими учеными-экономистами широко обсуждается вопрос организации налогового учета, каждый из них предлагает свой вариант постановки учета (таблица 3).

Таблица 3

Концепции организации налогового учета на предприятии [23, c. 110]

|

Ф.И.О. авторов |

Концепции ведения налогового учета |

|

Задорожный З.В., Гугл Г.И., Лещишин Л.Г. [12, c. 84] |

Выделяется три способа организации налогового учета: 1. Ведение полноценного учета параллельно бухгалтерскому учету. 2. Корректировка данных бухгалтерского учета для целей налогообложения. 3. Организация налогового учета на основе данных бухгалтерского учета. |

|

А.А. Звягина [13, c. 177] |

Способы организации налогового учета: 1. Налоговый учет ведется в регистрах бухгалтерского учета с последующей внесистемной корректировкой бухгалтерских показателей. 2. Применяется порядок группировки данных в специальных налоговых регистрах. 3. Объекты и хозяйственные операции отражаются одновременно и в бухгалтерском, и в налоговом учете предприятия. |

|

Е.М. Посаднева [27, c. 96] |

Предлагает несколько вариантов порядка ведения налогового учета: 1. Налоговый учет ведется параллельно бухгалтерскому учету. 2. Система учета, полностью построенная на данных бухгалтерского учета. 3. Организация налогового учета, при которой учитываются результаты всех хозяйственных операций, но отдельные операции систематизируются не на основании первичных документов, а на основании налоговых аналитических регистров и сводных бухгалтерских справок. |

|

Продолжение таблицы 3 |

|

|

1 |

2 |

|

Л.А. Зимакова, К.С. Филипченко [14, c. 45] |

Выделяет пять способов организации налогового учета: 1. Ведение налогового учета обособлено от бухгалтерского 2. Ведение налогового учета вместо бухгалтерского. 3. Ведение налогового учета в рамках бухгалтерского учета. 4. Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения. 5. Налоговый учет ведется в обособленном «налоговом» Плане счетов. |

|

О.М. Никулина, А.А. Земцов [23, c. 109] |

Все способы ведения налогового учета делит на три группы: 1. Ведение налогового учета параллельно бухгалтерскому учету. 2. Формирование налоговой базы «вручную». 3. Ведение налогового учета на базе бухгалтерского учета. |

|

М.Н. Мальцева, А.В. Фролов [20, c. 180] |

Выделяетcя пять способов организации налогового учета: 1. Налоговый учет ведется совершенно обособленно от бухгалтерского учета. 2. Налоговый учет ведется вместо бухгалтерского учета. 3. Налоговый учет ведется в рамках бухгалтерского учета. 4. Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения. 5. Налоговый учет ведется в обособленном налоговом Плане счетов. |

|

Г.М. Гаджиев, П.Б. Магомедова [7, c. 650] |

В рамках концепции автономной системы налогового учета выделяет три основных варианта организации налогового учета: 1. На основе системы таблиц-налоговых регистров. 2. По принципу «приход-расход». 3. На основе дополнительно вводимых забалансовых (налоговых) счетов. В рамках концепции интегрированной системы налогового учета выделяет два основных варианта организации налогового учета: 1. Система налогового учета, основанная на двойной записи с использованием действующего плана счетов. 2. Система налогового учета, основанная на адаптации действующего плана счетов к правилам главы 25 НК РФ. |

|

К.В. Рыбкина [29, c. 295] |

Выделяется 2 варианта организации налогового учета: 1. Автономная система налогового учета, не связанная с системой бухгалтерского учета. 2. Организация налогового учета, при которой аналитические налоговые регистры формируются на основании не первичных учетных документов, а данных аналитического и синтетического бухгалтерского учета с помощью корректировок. |

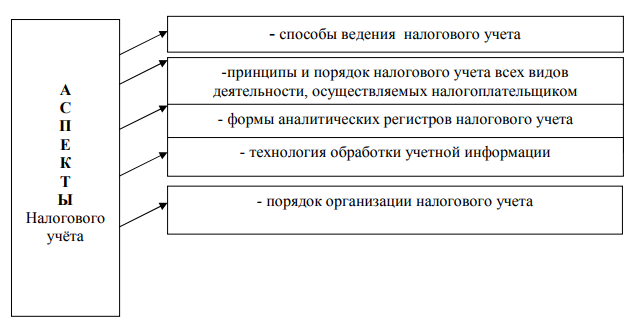

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации. Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности [36, c. 637]. В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 3).

Рис. 3. Основные аспекты формирования налогового учёта [22, c. 405]

Детальная регламентация налогового учёта как методологической и организационной категории осуществлена в налоговом законодательстве. Использование унифицированных рекомендаций по организации налогового учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности.

Однако можно сформировать наиболее общие подходы в организации и ведении налогового учёта, приемлемые для большинства налогоплательщиков.

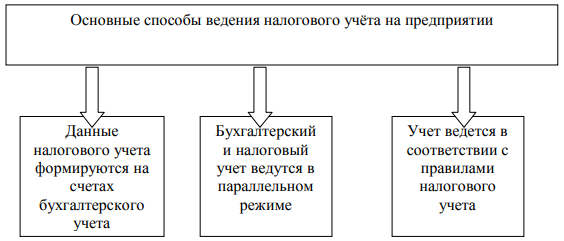

Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 4.

Рис. 4. Основные подходы к ведению налогового учёта на предприятии [5, c. 162]

Первый подход к ведению налогового учёта предусматривает максимальное сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета.

Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями.

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета – данные налогового учёта ведутся на счетах бухгалтерского учёта.

Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятся накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться.

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами.

Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета.

Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала.

Второй способ ведения налогового учета в рамках бухгалтерского возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика.

Преимуществом данного варианта ведения налогового учета является относительно небольшой объем учетной работы. Однако, его применение возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно влияет на сумму налога на имущество и налога на прибыль организации [11, c. 10].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета.

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учёта понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учета, которых надо еще обучить и подготовить. Данная структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учёта. Все вопросы создания новых структур по ведению налогового учёта на предприятии неизбежно затрагивают финансовую сторону данного вопроса, т.е. требует финансовых вложений в организацию ведения налогового учёта по правилам налогового законодательства.

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учёта, предприятию необходимо помнить о цели ведения налогового учёта – правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учёта важна для стабильного функционирования предприятия и экономического развития и роста государства.

3. Проблемы и пути решения налогового учета на современном этапе

Целью налогового учета является формирование полной и достоверной информации об объектах налогообложения, показателях, участвующих в определении налоговой базы в соответствии с налоговым законодательством, исчисление за налоговый период сумм налоговых платежей. Однако проблеме организации бухгалтерского налогового учета в настоящее время не уделяется должного внимания, что приводит к допущению ошибок при исчислении налоговых показателей, к неумению бухгалтеров производить взаимоувязку показателей бухгалтерского финансового, налогового и управленческого учета. Все это негативно отражается на процессе оптимизации налоговой нагрузки на предприятии.

Одной из основных проблем, возникших при введении официально принятого налогового учета, является отсутствие четкой регламентации его методики и организации. Появление такой категории, как налоговый учет, вызывает ряд вопросов о способах его ведения. Возможны различные варианты организации налогового учета:

1. Обособленный налоговый учет. В этом случае налоговый учет ведется параллельно с бухгалтерским с применением самостоятельно разработанных учетных регистров, источниками информации которых являются первичные документы бухгалтерского учета.

2. Замена бухгалтерского учета налоговым, т. е. ведение единого учета на основе использования Типового плана счетов.

3. Ведение налогового учета на основе бухгалтерского финансового учета с использованием данных регистров бухгалтерского учета, а не непосредственно первичных документов [19, c. 160].

При первом способе организации налогового учета произойдет значительное увеличение объема работ, что приведет к потребности в дополнительном штате специалистов, необходимости двойной обработки первичных документов, дублированию учетных работ. В результате резко возрастут дополнительные затраты и снизится уровень контрольной функции учета.

Второй способ также вызывает ряд проблем. На практике субъекты хозяйствования, пытаясь объединить оба вида учета, в большинстве случаев нарушают правила ведения бухгалтерского учета или выбирают способы отражения хозяйственных операций в учете исходя не из экономической эффективности и целесообразности для организации в целом, а из упрощения учетных действий. Данный способ возможен только при совпадении требований налогового и бухгалтерского учета.

Третий способ предполагает комплексный подход к организации бухгалтерского финансового и бухгалтерского налогового учета, поскольку сложившаяся хозяйственная ситуация объясняется различными факторами, основным из которых является наличие разночтения учетной терминологии и показателей в бухгалтерском и налоговом учете.

Выход из сложившейся ситуации, на наш взгляд, заключается в укреплении позиций бухгалтерского учета, показатели которого должны быть основой при подготовке различной информации как финансового, управленческого, так и налогового аспектов. Для этого требуется совершенствовать принципы налогообложения, максимально устранить необоснованные различия, имеющиеся в налоговом законодательстве в части несоответствия понятийного аппарата, принципов признания доходов и расходов, а также определения объектов налогообложения. Отсутствие единого понятийного аппарата вносит неопределенность в понимание отдельных норм, что приводит к непреднамеренным ошибкам.

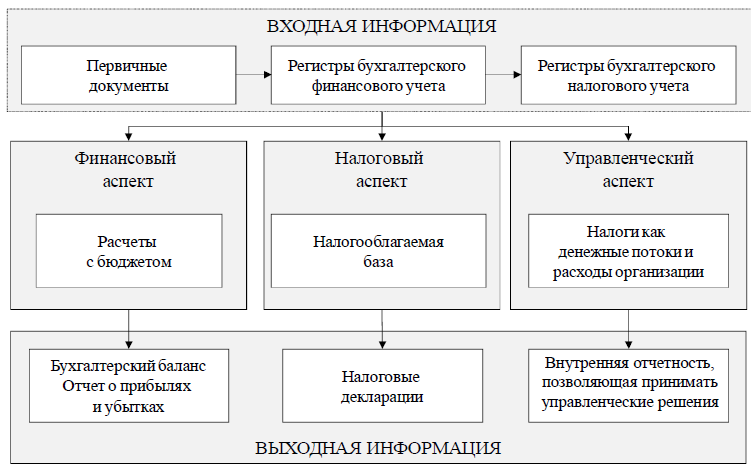

Проблема взаимосвязи бухгалтерского финансового, налогового и управленческого учета является актуальной, поскольку она позволяет определить различные аспекты единой системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. По нашему мнению, бухгалтерский налоговый учет является комплексным понятием, объединяющим в себе финансовый, налоговый и управленческий аспекты, что показано на нижеприведенном рисунке.

Рис.3. Модель организации бухгалтерского налогового учета

Реализация данной модели бухгалтерского налогового учета может быть обеспечена на основе выполнения следующих этапов учетных работ:

- разработки налогового аспекта в учетной политике организации;

- разработки учетных налоговых регистров и расчетных корректировок с целью определения налоговой базы для исчисления налоговых платежей;

- разработки внутренней управленческой отчетности по расходам, отражающим налоговые отчисления в разрезе зон ответственности, выполняющих управленческие функции.

При разработке в учетной политике налогового аспекта в части исчисления налога на прибыль следует учитывать, что в отношении отдельных доходов и расходов порядок их признания в бухгалтерском финансовом и налоговом учете различен, что влияет на определение финансовых результатов хозяйственной деятельности организации и налогооблагаемых оборотов для расчета налогов.

Модель организации бухгалтерского налогового учета предусматривает также управленческий аспект. С этой целью рекомендуется выделить зоны ответственности в отношении доходов и расходов по объектам, в рамках которых формируется налоговая нагрузка.

Управленческий аспект бухгалтерского налогового учета следует реализовать путем отражения информации на счетах бухгалтерского учета активов и обязательств в систематизации и детализации, полезной для управления, т. е. с помощью ведения аналитических разрезов по счетам 20, 25, 26, 44, 90, 91 и другим по видам работ, услуг, структурным подразделениям, объектам торговли и пр. Это позволит получить информационную базу для принятия управленческих решений, организовать внутренний хозрасчет и выявить резервы повышения результативности коммерческой деятельности, оптимизировать налоговую нагрузку в организации.

Заключение

Роль и значение налогового учета существенно различается в зависимости от законов каждого государства. В качестве примера страны, где этот вид учета является очень важным и необходимым, была взята Россия. Существенное отличие от чешской системы является то, что в России, налоговый и финансовый учет существуют параллельно, а налоговая база может быть рассчитана по данным, полученных в обоих видах учета. В отличие от МСБУ, российская учетная политика включает в себя понятие постоянных разниц и позволяют использовать МСБУ только в определенных пределах.

Еще одной проблемой является расплывчатость российской правовой системы, особенно в вопросах, касающихся признания расходами по уплате налогов, что вызывает ряд судебных разбирательств между налогоплательщиками и налоговыми органами ежегодно. Именно поэтому каждый квалифицированный русский бухгалтерский учет должен иметь своего адвоката для того, чтобы спрогнозировать правовые последствия своих решений.

Законодательное давление является естественной причиной усилий компаний по снижению налоговых затрат. Оффшорные компании предлагают широкий спектр возможностей. Существуют юридические схемы, позволяющие избежать уплаты налогов. Тем не менее, оффшорные схемы не являются без рисковыми, недавний кризис на Кипре это продемонстрировал. Этот кризис показал еще раз, что международные налоговые законы имеют некоторые недостатки, связанные с нерегулируемыми офшорами. Конфликт интересов правительства и бизнеса должны быть решены как можно быстрее.

С целью снижения налоговой нагрузки на субъекты хозяйствования необходимо обеспечить рациональную организацию бухгалтерского налогового учета, позволяющую достичь взаимосвязи финансовых, налоговых и управленческих аспектов. Для этого рекомендуется комплекс мероприятий, объединяющих в себе разработку учетной политики организации, налоговых регистров, системы разного уровня аналитических счетов, выходной информации, позволяющей принимать управленческие решения по оптимизации налоговой нагрузки.

Список использованных источников

- Российская Федерация. Законы. Налоговый кодекс РФ (часть первая) [Текст] : федеральный закон : принят Гос. Думой 31 июля 1998 г. : по состоянию на 30 ноября 2016 г.– СПб.:Стаун-кантри, 1998.–94 с.

- Азыдова А.Ч. Сближение бухгалтерского и налогового учёта / А.Ч. Азыдова, О.В. Павленко // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. - 2016. - С. 50-52.

- Андреева О.О. Налоговый и бухгалтерский учет: пути сближения / О.О. Андреева // Известия Международной академии аграрного образования. - 2015. - № 21. - С. 80-83.

- Баташева М.А. Бухгалтерский и налоговый учет: взаимосвязь и отличия / М.А. Баташева, Э.А. Баташева // Современные инновации. - 2016. - № 12 (14). - С. 63-64.

- Блохина Т.А. Налоговый учет и особенности его ведения на предприятиях / Т.А. Блохина, Н.В. Головченко // Стратегия предприятия в контексте повышения его конкурентоспособности. - 2015. - № 4 (4). - С. 161-165.

- Бодрова Т.В. Налоговый учет в системе управления корпорацией / Т.В. Бодрова // Фундаментальные и прикладные исследования кооперативного сектора экономики. - 2014. - № 6. - С. 109-115.

- Гаджиев Г.М. Налоговый учет: основные направления / Г.М. Гаджиев, П.Б. Магомедова // Экономика и предпринимательство. - 2015. - № 7 (60). - С. 650-655.

- Герасименко В.А. Возможности сближения бухгалтерского и налогового учета в России / В.А. Герасименко // Современные научные исследования и инновации.- 2016. - № 10 (66). - С. 373-378.

- Горкин А.И. Налоговый учет: принципы и варианты организации / А.И. Горкин // Теория и практика современной науки.- 2015. - № 6 (6). - С. 273-275.

- Гусакова О.С. Налоговый учет: учебное пособие / О.С. Гусакова. − К.: Центр учебной литературы, 2012. − 360 с.

- Ефремова Е.А. Налоговый учет на предприятии / Е.А. Ефремова // Наука и Мир. - 2016. - Т. 2. - № 7 (35).- С. 8-11.

- Задорожный З.В. Налоговый учет: учебное пособие / З.В. Задорожный, Г.И. Гугл, Л.Г. Лещишин. – Тернополь: Экономическая мысль. 2016. – 328с.

- Звягина А.А. Налоговый и бухгалтерский учет: проблемы взаимосвязи и перспективы развития / А.А. Звягина // Вестник магистратуры. - 2016. - № 12-4 (63). - С. 176-177.

- Зимакова Л.А. Отдельные аспекты организации налогового учета в коммерческих организациях / Л.А. Зимакова, К.С. Филипченко // Современные научные исследования и разработки. - 2016. - № 6 (6). - С. 44-49.

- Казарян А.Б. Налоговый учет в России: проблемы и направления совершенствования / А.Б. Казарян // Экономика и социум. - 2015. - № 2 (15). - С. 818-821.

- Колобова Е.А. Налоговый учет в России / Е.А. Колобова // Успехи современной науки. - 2016. - Т. 4. - № 12. - С. 181-184.

- Крылова Т.А. Современные направления развития учета / Т.А. Крылова // Вестник современных исследований. - 2017. - № 3 (6). - С. 153-159.

- Куликова Е.В. Бухгалтерский учет и налоговый учет: возможные пути сближения / Е.В. Куликова // Налоговая политика и практика. - 2016. - № 3 (159). - С. 54-57.

- Кульчаева А.И. Применение налогового учета в России / А.И. Кульчаева, А.В. Фролов // NovaInfo.Ru. - 2017. - Т. 1. - № 66. - С. 159-162.

- Мальцева М.Н. Ведущие проблемы налогового учета в РФ / М.Н. Мальцева, А.В. Фролов // NovaInfo.Ru. - 2017. - Т. 1. - № 63. - С. 179-182.

- Мирошниченко Т.Е. Особенности и проблемы взаимодействия бухгалтерского и налогового учета / Т.Е. Мирошниченко // Экономика и социум. - 2016. - № 12-2 (31). - С. 282-285.

- Молькина А.А. Организация налогового учёта на предприятии / А.А. Молькина, А.О. Рыжков // Актуальные направления научных исследований XXI века: теория и практика. - 2014. - Т. 2. - № 5-3 (10-3). - С. 401-406.

- Никулина О.М. Налоговый учет: содержание и обоснование необходимости ведения организациями / О.М. Никулина, А.А. Земцов // Экономические науки. - 2016. - № 138. - С. 108-112.

- Панасюк В.М. Налоговый учет: учебное пособие. / В.М. Панасюк, Е.К.Ковальчук. – Тернополь: Карт-бланш, 2015. – 260 с.

- Поленова С.Н. Эволюция налогового учета: институциональные последствия / С.Н. Поленова // Аудит и финансовый анализ. - 2015. - № 2. - С. 22-25.

- Пономарев А.И. Налоги и налогообложение в РФ [Текст]: учеб. пособие / Пономарев А.И. – М.: КНОРУС, 2011. – 273 с.

- Посаднева Е.М. Налоговый учет на предприятиях малого бизнеса / Е.М. Посаднева // Экономика и управление: проблемы, решения. - 2017. - № 6. - С. 95-97.

- Рец В.В. Развитие налогового учета в современных условиях / В.В. Рец, Т.В. Шулякова // В сборнике: Политика, экономика и социальная сфера: проблемы взаимодействия VIII Международная научно-практическая конференция. - 2016. - С. 101-107.

- Рыбкина К.В. Налоговый учет и учетная политика в целях налогообложения / К.В. Рыбкина // Актуальные вопросы экономических наук. - 2017. - № 57. - С. 295-300.

- Сергеева К.С. Варианты построения системы налогового учета в организации / К.С. Сергеева // Экономика, управление и инвестиции. - 2014. - № 3 (5). - С. 6.

- Стельмах И.А. Налоговый учет в коммерческих организациях / И.А. Стельмах, О.Ф. Сверчкова // Молодой ученый. - 2017. - № 4 (138). - С. 530-532.

- Трошкова С.В. Проблемы налогового учета в трудах современных ученых / С.В. Трошкова // Экономические и гуманитарные науки. - 2016. - № 10 (297). - С. 26-36.

- Уханова О.В. Налоговый учет: проблемы и пути их решения / О.В. Уханова // Потребительская кооперация. - 2015. - № 3 (50). - С. 35-39.

- Фролов А.В. Применение налогового учета в России / А.В. Фролов, К.Е. Шелковая // NovaInfo.Ru.- 2017. - Т. 1.- № 66. - С. 142-145.

- Фролов А.В. Налоговый учет. необходимость разделения налогового и бухгалтерского учета / А.В. Фролов, З.Р. Шораева // NovaInfo.Ru. - 2017. - Т. 2. - № 67. - С. 162-166.

- Хеллат А.А. Проблема совмещение налогового и бухгалтерского учета / А.А. Хеллат // Форум молодых ученых. - 2017. - № 1 (5). - С. 636-639.

- Шахбанов Р.Б. Налоговый учет, его сущность, содержание и основные принципы / Р.Б. Шахбанов, Х.Ф. Агаев // Актуальные вопросы современной экономики. - 2016. - № 4. - С. 96-100.

- Шулякова Т.А. Развитие налогового учета в современных условиях / Т.А. Шулякова, В.В. Рец // Политика, экономика и социальная сфера: проблемы взаимодействия. - 2016. - № 8. - С. 101-107.

- Сходство и отличие требований права и морали ( Понятие и разграничение понятий морали и права)

- Формирование ассортимента товаров на предприятиях торговли (Формирование ассортимента товаров на примере ООО «Мода»)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Одежда и Мода»)

- Мотивация и ее теории (Анализ системы мотивации труда персонала ООО «ПромТорг»)

- Понятие оперативно-розыскной деятельности (Взаимоотношения ОРД со сходными видами деятельности, осуществляемыми государственными структурами)

- Формы правления в прошлом и настоящем (Исторические особенности становления формы правления России)

- Роль мотивации в поведении организации (на примере гостиницы «AZIMUT Hotel Olympic Moscow» )

- Страховая пенсия по инвалидности: основания и порядок назначения, изменения, приостановления и прекращения (Расчет и размеры страховой пенсии по инвалидности)

- Конституционное право на свободу и личную неприкосновенность (Проблемы реализации прав и свобод человека и гражданина на личную неприкосновенность)

- Понятие и границы суверенитета государства (ГРАНИЦЫ ГОСУДАРСТВЕННОГО СУВЕРЕНИТЕТА)

- Оборотные активы предприятия на примере ООО «Добрый хлеб»

- Бухгалтерский баланс организации и порядок его составления (Понятие бухгалтерского баланса, его роль и значение в системе финансовой отчетности)