Оборотные активы предприятия на примере ООО «Добрый хлеб»

Содержание:

ВВЕДЕНИЕ

Актуальность темы в том, что оборотные активы являются одной из составных частей имущества предприятия, используемого коммерческими предприятиями в процессе своей хозяйственной деятельности. Состоянием оборотных активов во многом предопределяется финансовое благополучие, как отдельных предприятий, так и целых отраслей с которыми они связаны. Самая острая из них – проблема платежеспособности. Предприятия и организации оказались не в состоянии оплачивать приобретаемые товарно-материальные ценности, что привело к возникновению огромной взаимной просроченной задолженности.

В связи с этим особую актуальность приобретает разработка мероприятий по оптимизации управления оборотными активами предприятия. В свою очередь оборотные активы обуславливает ритмичность, слаженность и высокую результативность работы предприятия, его экономическое положение и состоятельность, доходность, возможность укрепления и обновления материально-технической базы, обеспечение эффективного расширенного воспроизводства, достижение конкурентоспособности в новых рыночных условиях, увеличение доходов и решение обострившихся социально-экономических проблем.

Объект курсовой работы – ООО «Добрый хлеб».

Предмет курсовой работы – процесс управления оборотными активами организации

Цель курсовой работы – разработка рекомендаций по повышению эффективности управления оборотными активами.

Задачи курсовой работы: определить экономическую сущность и виды оборотных средств; разработать методику оценки эффективности использования оборотных средств провести анализ оборотных активов ООО "Добрый хлеб.

Теоретическую основу исследования составили работы зарубежных и отечественных авторов в области теории финансов, финансового менеджмента, корпоративных финансов, а также научные статьи и журналы, материалы периодических изданий и интернет ресурсов.

К методическим основам бакалаврской работы финансового анализа: горизонтальный и вертикальный, трендовый анализ, анализ относительных показателей бухгалтерской экономического анализа. Данная работа базируется на комплексном подходе, позволяющем раскрыть теоретические аспекты управления активами и источниками их финансирования в совокупности, и оценить воздействие комплексного управления оборотными активами и пассивами на конечные результаты деятельности предприятия.

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

1.1 СУЩНОСТЬ, СТРУКТУРА, ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Оборотные активы – это экономическая категория обусловленная наличием товарного производства и действием закона стоимости. Первыми заговорили А.Смит, Д. Рикардо, К. Маркс об оборотном капитале. Их трактовка сущности оборотных активов была упрощенной и почти однозначной – как финансовый ресурс для бесперебойного осуществления расчетов. Оборотные активы – это денежные средства и сформированные за их счет оборотные активы предприятия, предназначенные для работы непрерывного и расширенного производства и обращения, с одной стороны, авансируемые в сферу производства и сферу обращения, а с другой в материальные и нематериальные оборотные активы. [21, c. 320].[1]

Характерны три типа определений оборотных активов, как: широкого круга товарно-материальных ценностей; стоимости оборотных фондов и фондов обращения; авансированная стоимость, функционирующая в форме оборотных производственных фондов и фондов обращения.

Первый тип определений оборотных активов не получил широкого распространения, так как в нем по сути оборотные активы отрицаются.

Второй тип определений, наоборот, получил широкое распространение, и длительное время являлся общепринятым. Это был шаг вперед в постижении сути оборотных активов. Со временем данная интерпретация сути оборотных активов стала подвергаться критике. Наиболее уязвимым местом в ней было то, что определение не давало ответа на вопрос – включают ли оборотные активы полную стоимость фондов или только лишь авансированную стоимость.

Третье определение оборотных активов (как авансированной стоимости) на время было предано забвению. Однако к концу 50-х годов прошедшего столетия оно приобрело новое развитие, а в дальнейшем – и весьма широкое признание, правда, в несколько иной и более четкой интерпретации.

Определения, подчеркивающие акт авансирования средств либо стоимости, точнее предыдущих определяют сущность оборотных активов. Дело в том, что оборотные активы, если исходить из их участия в кругообороте, не потребляются, не расходуются, не затрачиваются, а непосредственно авансируются, возвращаясь после реализации продукции к исходному пункту своего кругооборота.

Невзирая на все еще длившиеся споры, к середине 1980-х годов, был, достигнут своего рода консенсус касательно теоретической трактовки сущности оборотных активов. Большая часть экономистов исходило из определения, что оборотные активы – это совокупность денежных средств, авансированных в оборотные производственные фонды и фонды обращения.

В дальнейшем, уже в 1990-е годы, по мере углубления рыночных реформ и демократизации общества, многие авторы начали крайне свободно обращаться с устоявшейся терминологией, авторы начали сравнивать оборотные средства с оборотными активами; появился новый термин «материальные оборотные средства».

Современные экономисты дают различные определения оборотных активов. Так, например В.В. Баранов определяет оборотные средства предприятия как «часть капитала организации, которая обслуживает процессы купли – продажи товарно-материальных ценностей для обеспечения текущей деятельности» [2, c. 512].[2]

В.В. Ковалев дает определение «Оборотные средства предприятия представляют собой мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла» [15, c. 268][3]. Данное определение рассматривает оборотные средства лишь как составную часть активов предприятия.

А.М. Ковалева считает, что «оборотные активы – это капитал, инвестируемый предприятием в текущие операции на период каждого операционного цикла».

Группа авторов Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Эндовицкий характеризуют оборотные активы как «финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило, не более 1 года) [11, c. 225].[4]

Т.П. Николаева пишет, что «оборотные средства предприятия – это авансированная в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов» [19, c. 237].[5]

Подобное определение оборотным активам дает доктор экономических наук, профессор И.А. Бланк: это активы, характеризующие «совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла» [3, c. 528].[6]

В учебнике «Финансы» профессора В.М. Родионовой сущность оборотных активов определяется: «Денежные средства, авансированные в оборотные производственные фонды и фонды обращения, составляют оборотные активы предприятия» [20, с. 400].[7]

Далее сказано, что объединение оборотных фондов и фондов обращения в одно понятие основано на экономической сущности оборотных активов, призванных обеспечить непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно проходят как стадию производства, так и стадию обращения.

По нашему мнению, определение оборотных активов как авансированных денежных средств, направляемых на создание запасов оборотных производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории.

Л.Н. Павлова пишет, что «оборотные активы представляют собой стоимостную оценку совокупности материально-вещественных ценностей, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного производственного цикла» [20, c. 24].[8]

В.В. Глущенко и И.И. Глущенко считают, что «оборотные активы – включают денежное выражение оборотных фондов, фондов обращения (в части готовой продукции) и денежные средства» [12, с. 79].[9]

В «Финансовом словаре» А.А. Благодатина сказано: «оборотные активы – это наиболее подвижная часть капитала предприятия, которая в отличие от основных средств является более «текучей» и легко трансформируемой в денежные средства; часть средства производства, целиком потребляемая в течение производственного цикла. Стоимость оборотных активов определяется суммированием стоимостей их отдельных видов» [13, c. 387].[10]

Три определения, приведённые выше, не дают полной и точной характеристики оборотных активов:

– оборотный капитал – это текущие активы компании, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла

– оборотные средства – это актив баланса, раскрывающий предметный состав имущества предприятия, в частности его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства).

– оборотные активы предприятия – «средства, вложенные в оборотные производственные средства и средства в сфере обращения, которые совершают непрерывный кругооборот в процессе хозяйственной деятельности предприятия» [17, с. 447].[11]

Оборотные активы определяют как «ресурсы организации, которые могут быть обращены в денежные активы в течение одного года или одного производственного цикла, авансированные на формирование оборотных фондов и фондов обращения, с целью обеспечения непрерывности процесса их обращения и воспроизводства».

Некоторые из экономистов упрощенно трактуют их как «предметы труда», «материальные активы», «деньги вращающиеся» (А. Смит, Д. Рикардо, К. Маркс).

Согласно высказываниям современных экономистов, основная сущность оборотных активов сводится к двум определениям:

1. Оборотные активы – это средства труда, которые используются в производственном процессе и переносят свою стоимость на производимую продукцию в течение одного или нескольких производственных циклов.

2. Оборотные активы – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения в целях обеспечения непрерывного производства и реализации продукции.

Первое определение раскрывает экономическое содержание оборотных активов, а второе – финансовое. Если иметь в виду экономическое определение, то к оборотному капиталу относят сырье, топливо, энергию, материалы, полуфабрикаты, незавершенное производство.

Таким образом, с одной стороны, оборотные активы – это совокупность активов организации, материально-производственные запасы в объеме и номенклатуре, позволяющих обеспечить первый производственный цикл, а с другой стороны денежная оценка этих активов, определяющая часть капитала, который должен быть авансирован в производство (другая часть обеспечивает основные средства).

Оборотные активы невозможно сравнить с совокупностью товарно- материальных ценностей, так как они, в отличие от товарно-материальных ценностей (текущих активов), не расходуются и не потребляются. В случае если бы оборотные активы потреблялись и расходовались, как заявляет часть авторов, в этом случае уже после каждого цикла кругооборота функционирующему предприятию приходилось бы пополнять оборотные активы как минимум на всю величину использованных в процессе производства и реализации продукции оборотных производственных фондов и фондов обращения. Но на самом деле этого не происходит, после каждого цикла кругооборота нормальное, прибыльно функционирующее предприятие выходит с прибавкой к авансированной в оборот сумме.

Оборотные активы, в зависимости от конкретных условий хозяйственно- финансовой деятельности, могут изменять свой объем, но никогда полностью не покидают предприятие.

Оборотные активы нельзя рассматривать вне связи с источниками их формирования. Большая часть экономистов считает, что оборотные активы формируются за счет трех групп источников: собственных и приравненных к ним средств; заемных средств в виде банковского либо коммерческого кредита; привлеченных активов в форме кредиторской задолженности и временно свободных собственных активов целевого назначения.

Таким образом, мы разделяем точку зрения что: оборотные активы – это стоимость, авансированная в виде собственных, заемных и привлеченных средств для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства.

Экономическая сущность оборотных активов обуславливается их значимостью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные производственные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные активы совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

Оборотные активы, в зависимости от конкретных условий хозяйственно- финансовой деятельности, могут изменять свой объем, но никогда полностью не покидают предприятие.

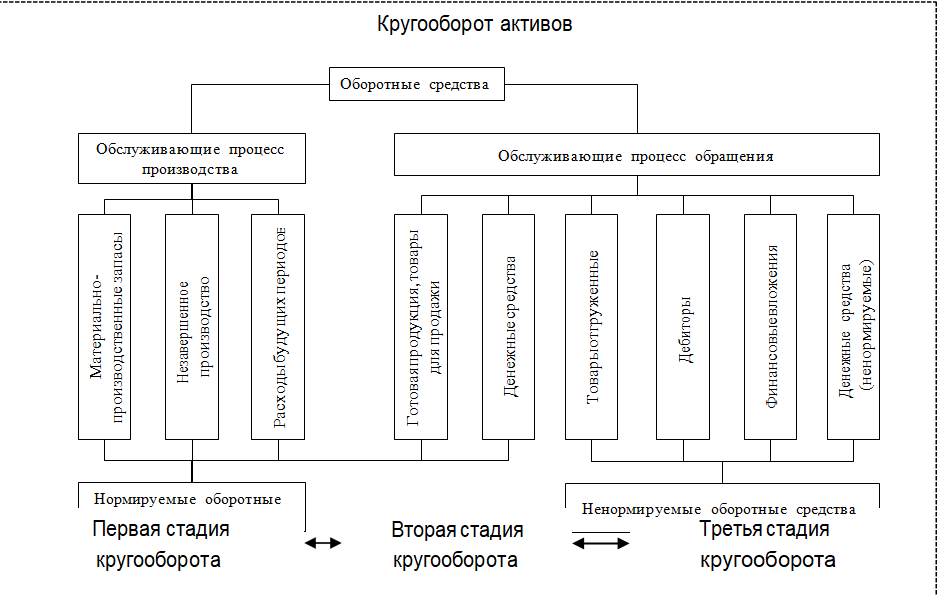

Оборотные активы предприятия начинают делать свой оборот с денежной формы. На имеющиеся денежные средства предприятие создает производственные запасы, незавершенное производство и осуществляет производственной стадии, т. е. в сфере производства. Выпушенная готовая продукция может временно находиться на складе предприятия, а часть ее отгружается или отпускается покупателям. В результате оборотные активы предприятия выступают в виде товаров (авансированы в готовую продукцию) и переходят в денежную форму после реализации готовой продукции. Затем начинается их следующий оборот. Классификация оборотных активов по сферам применения показана (рисунок 1.1).

Рисунок 1.1 – Классификация оборотных активов по сферам применения

Виды оборотных активов:

1. Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

2. Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом).

При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов.

1. Текущая дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы и услуги, выданные авансы и т. п.

2. Денежные активы. В современной практике к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости.

3. Прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (рисунок 1.2).

Главной целью управления оборотными активами предприятия является максимизация прибыли (рентабельности оборотных активов) при обеспечении устойчивой и достаточной платежеспособности организации. Эти две цели в определенной степени противостоят друг другу. Так, для повышения рентабельности необходимо, чтобы денежные средства были вложены в различные виды оборотных активов с заведомо более низкой, чем денежные средства, ликвидностью. А для обеспечения устойчивой платежеспособности у организации постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей.

Оборотные активы, в зависимости от конкретных условий хозяйственно- финансовой деятельности, могут изменять свой объем, но никогда полностью не покидают предприятие.

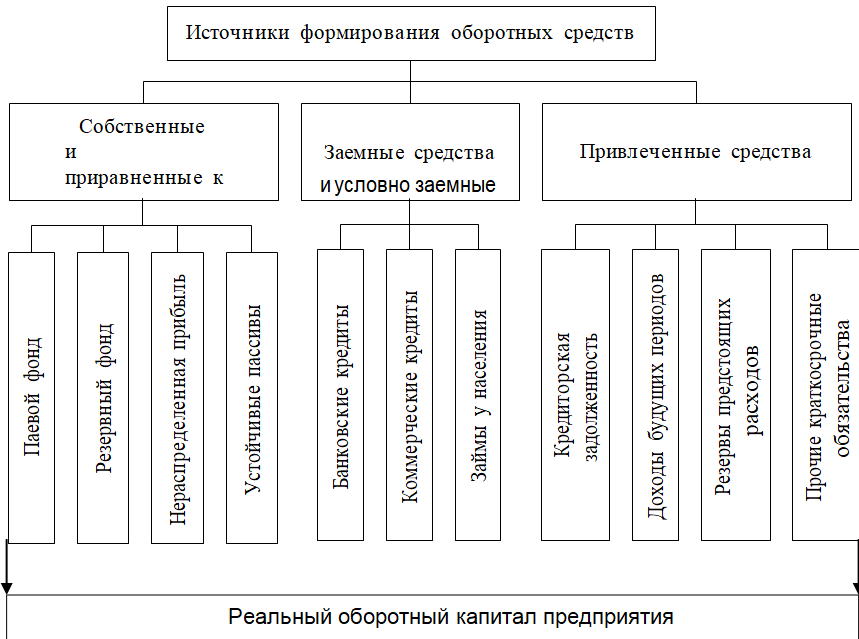

Рисунок 1.2 – Классификация источников формирования оборотных активов

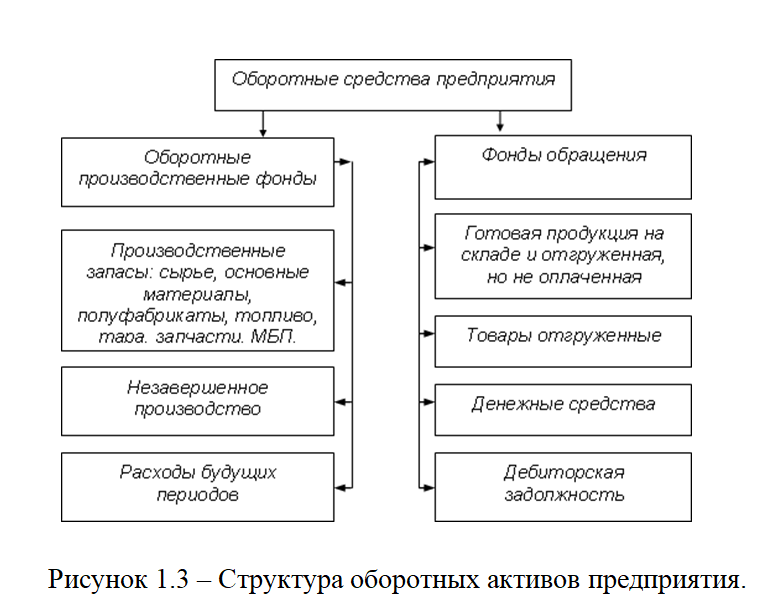

Рассмотрим структуру (рисунок 1.3)

Под структурой оборотных средств подразумевается соотношение между элементами в общей сумме оборотных средств. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

1.2. ЗАДАЧИ И МЕТОДЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

Результативное управление оборотным капиталом более значительный аспект финансовой политики предприятия, так как именно оборотный капитал, в отличие от необоротного капитала, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности.

Политика управления оборотными активами – комплекс мер, направленных на рационализацию и оптимизацию объема, состава и источников финансирования оборотных активов с целью совершенствования их использования.

Основной целью управления оборотными активами предприятия является максимизация прибыли (рентабельности оборотных активов) при обеспечении стабильной и достаточной платежеспособности организации. Эти две цели в определенной степени противостоят друг другу. Так, с целью повышения рентабельности нужно, чтобы денежные средства были вложены в разные виды оборотных активов с заведомо более низкой, чем денежные средства, ликвидностью. А для обеспечения стабильной платежеспособности у организации постоянно должна находиться на счете некоторая сумма денежных средств, по сути изъятая из оборота для текущих платежей, или же часть средств должна оставаться в виде высоколиквидных активов.

Чем меньше средств авансированных в текущие активы, тем выше скорость оборота. Однако сокращение средств не должно отрицательно отразиться ни на процессе производства, ни на ликвидности предприятия. Таким образом, важной задачей в части управления оборотным капиталом хозяйствующего субъекта является обеспечение оптимального соотношения между платежеспособностью и рентабельностью посредством поддержания оптимальных размеров и структуры оборотного капитала.

Под управлением оборотными активами понимается целенаправленная инициативность, связанная с планированием оптимальной величины оборотных активов, определением величины риска возникновения убытков, получаемых в результате нехватки тех или иных составляющих оборотных активов, а также связанная с контролем за выполнением плановых показателей и созданием организационной структуры управления [16, c. 53].[12]

Одной из целей управления оборотными активами является снижение риска. Эта цель достигается, как правило, за счет создания страховых резервов, вследствие этого политика управления оборотными активами компании в первую очередь позволяет установить, каковы должны быть эти резервы. В зависимости от принятой политики управления оборотными активами точно обоснованное значение страхового запаса может быть увеличено или уменьшено.

Если предприятие работает в условиях отсутствия перебоев с поставками товаров и погашением дебиторской задолженности, то рационально осуществлять агрессивную политику, то есть уменьшать резервы и эксплуатировать высвободившиеся денежные средства.

Если не удается достичь оптимальной реализации поставок в режиме реального времени и дебиторы подчас задерживают оплату, то разумно осуществлять консервативную политику управления оборотными активами, то есть формировать избыточные запасы и резервы, устанавливая лимиты на дебиторскую задолженность и т. д.

В качестве основных критериев оценки эффективности использования оборотных активов, часто используют следующие показатели: рентабельность оборотных активов, рассчитываемая как отношение

операционной прибыли к средней величине оборотных активов; чистый оборотный капитал, то есть разница между оборотными активами компании и краткосрочными пассивами.

Основная цель – уменьшать объем чистого оборотного капитала. Если чистый оборотный капитал компании больше нуля, значит, для финансирования оборотных активов были использованы собственные средства компании, которые всегда существенно дороже привлеченных. Оптимальной версией можно считать, если чистый оборотный капитал равен нулю, то есть оборотные активы полностью финансируются за счет привлеченных краткосрочных средств.

Если согласно итогам оценки эффективности запланированного объема оборотных активов получено неудовлетворительное значение чистых оборотных активов или доходность оборотных активов не соответствует заданному целевому значению, в политику управления оборотными активами вносятся необходимые коррективы. К примеру, могут быть пересмотрены сроки кредитования покупателей, условия работы с поставщиками либо другие меры.

Рассмотрим схемы этапов формирования политики управления отдельными видами оборотных активов.

Этапы формирования политики управления запасами

Анализ запасов товарно-материальных ценностей в предшествующем периоде.

Определение целей формирования запасов.

Оптимизация размера основных групп текущих запасов.

Оптимизация размера основных групп текущих запасов.

Оптимизация общей суммы запасов товарно-материальных ценностей, формируемых за счет оборотного капитала.

Построение эффективных систем контроля за движением запасов на предприятии.

Схема этапов формирования политики управления дебиторской задолженности

Этапы формирования политики управления дебиторской задолженностью.

Анализ дебиторской задолженности предприятия в предшествующем периоде.

Формирование принципов кредитной политики по отношению к покупателям продукции.

Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному и потребительскому кредиту.

Формирование системы кредитных условий.

Формирование стандартов оценки покупателей и дифференциации условий предоставления кредита.

Формирование процедуры инкассации дебиторской задолженности.

Обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженности.

Построение эффектных систем контроля за движением и своевременной инкассации дебиторской задолженности.

Этапы формирования политики управления денежными активами: Анализ денежных активов предприятия в предшествующем периоде. Оптимизация среднего остатка денежных активов предприятия.

Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты.

Выбор эффективных форм регулирования среднего остатка денежных активов. Обеспечение рентабельного использования временно свободного остатка денежных средств. Построение эффективных систем контроля за денежными активами предприятия.

Таким образом, политика управления оборотными активами представляет собой совокупность мер, направленных на рационализацию и оптимизацию объема, состава и источников оборотных активов с целью повышения эффективности их использования.

Рассмотрим управление оборотными активами предприятия, которые включают в себя следующие меры управления:

1. Анализ состава и состояния оборотных активов предприятия в предшествующем периоде.

2. Определение общих принципов формирования оборотных активов предприятия.

3. Оптимизация объема оборотных активов.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов.

5. Обеспечение необходимой ликвидности оборотных активов.

6. Обеспечение повышения рентабельности оборотных активов в процессе их использования.

7. Обеспечение минимизации потерь оборотных активов процессе их использования.

8. Формирование принципов отдельных видов оборотных активов.

9. Оптимизация структуры источников финансирования оборотных активов. Управления оборотными активами включает в себя управления товарно-материальными запасами, дебиторской задолженностью, денежными средствами и краткосрочными вложениями (ценными бумагами). Управление оборотным капиталом включает управление оборотными средствами и краткосрочными обязательствами. Важным элементом управления оборотными активами является научно обоснованная их стандартизация. Посредством стандартизации оборотных средств определяется общая потребность хозяйствующих субъектов в собственных оборотных средствах. Правильный подсчет этой потребности необходим для установки минимальной суммы средств, обеспечивающей устойчивое финансовое положение предприятия.

1.3. МЕТОДИКА АНАЛИЗА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

Анализ оборотных активов занимает важное место в анализе финансового состояния предприятия, потому как по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т. е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование коммерческой организации.

Основным поставщиком информации для анализа оборотных активов является бухгалтерский баланс и отчет о прибылях и убытках компании.

Анализ оборотных активов начинается с изучения их объема, состава, структуры и динамики. При этом в зависимости от обслуживания сферы воспроизводства оборотные активы делятся на две группы: оборотные производственные фонды: производственные запасы (сырье, материалы и прочие аналогичные ценности), издержки в незавершенном производстве, затраты будущих периодов и налог на добавленную стоимость (НДС) по приобретенным ценностям; фонды обращения: готовые изделия и товары для перепродажи, товары отгруженные, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и другие оборотные активы.

По итогам расчетов делаются выводы относительно влияний изменений величин отдельных элементов оборотных активов на отклонение их общей суммы, а также о степени рациональности структуры оборотных активов (наиболее рациональная, в целом рациональная, нерациональная) и причинах ее изменения.

При этом в качестве негативных явлений следует принимать во внимание опережающие темпы роста величины и удельного веса незавершенного производства (так как это является косвенным признаком неритмичности производственного процесса). А также величины и удельного веса дебиторской задолженности (так как все большее отклонение оборотных активов из оборота, хотя и временное, не способствует повышению эффективности операционной деятельности предприятия).

На следующем этапе рассчитываются и анализируются абсолютные и относительные показатели оценки ликвидности предприятия, позволяющие провести оценку способности компании выполнять краткосрочные обязательства и осуществлять непредвиденные затраты, потому как именно оборотные активы рассматриваются в качестве платежных средств для покрытия краткосрочных обязательств.

Рекомендуемое значение показателя больше нуля, поскольку в самом общем случае у компании после погашения всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей деятельности.

Относительные показатели оценки ликвидности – коэффициенты ликвидности, характеризующие обеспеченность краткосрочных обязательств организации, оборотными активами в целом и отдельными их элементами.

Анализ показателей, характеризующих ликвидность, как правило, ведется в динамике, в сопоставлении с рекомендуемыми значениями, со средне– отраслевыми данными. По итогам анализа делается вывод о достаточности (недостаточности) сумм оборотных активов в целом и отдельных их элементов для покрытия краткосрочных обязательств организации.

Следующий шаг это расчет и анализ общих и частных показателей оборачиваемости оборотных активов. Первые из них отражают интенсивность использования оборотных активов предприятия в целом, а вторые – отдельных их видов.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются: 1. Коэффициент оборачиваемости оборотных активов (оборачиваемость оборотных активов в разах), который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период. 2.Средняя продолжительность одного оборота оборотных активов (оборачиваемость оборотных активов в днях), характеризую оборота оборотных активов, показывающая среднее время пребывания оборотных активов в процессе кругооборота в днях. 3. Экономический эффект от изменения оборачиваемости оборотных активов, который характеризует их высвобождение из оборота в результате повышения его скорости или их дополнительное привлечение в оборот в результате замедления его скорости.

Высвобождение оборотных активов из оборота следует расценивать как позитивное событие, ввиду требования уменьшения их суммы для обеспечения данного уровня текущей деятельности коммерческой организации, дополнительное вовлечение оборотных активов в оборот – как негативное событие, поскольку для обеспечения данного уровня текущей деятельности коммерческой организации стала требоваться их большая сумма.[8][13]

К частным показателям оборачиваемости оборотных активов относятся показатели оборачиваемости денежных средств и краткосрочных финансовых вложений, запасов и дебиторской задолженности. Они характеризуют интенсивность использования перечисленных видов оборотных активов и могут рассчитываться как в разах, так и в днях.

При этом операционный цикл характеризует общее время, в течение которого денежные средства вложены в запасы и дебиторскую задолженность, а финансовый цикл отражает время, в течение которого денежные средства отвлечены из оборота. С целью ускорения оборачиваемости оборотных активов желательно сократить длительность как операционного, так и финансового циклов.

Длительность операционного цикла может быть уменьшена за счет ускорения оборачиваемости запасов и дебиторской задолженности, а длительность финансового цикла может быть сокращена не только за счет ускорения оборачиваемости запасов и дебиторской задолженности, но и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Показатели оборачиваемости оборотных активов имеют отраслевую специфику, оттого у них отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений с целью оборачиваемости показателей возможна в рамках той или иной отрасли экономики.

Анализ оборачиваемости показателей оборотных активов ведется в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается заключение об уровне интенсивности использования оборотных активов коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.

Завершающий этап анализа оборотных активов – изучение эффективности их использования, характеризуемой коэффициентом рентабельности оборотных активов.

Он показывает, сколько прибыли от продаж зарабатывает предприятие с каждого рубля, вложенного в его оборотные активы.

Коэффициент рентабельности оборотных активов имеет отраслевую специфику, оттого у него отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для коэффициента рентабельности оборотных активов возможна в рамках той или иной отрасли экономики.

Анализ коэффициента рентабельности оборотных активов ведется в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается заключение об уровне эффективности использования оборотных активов коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.[18][14]

По окончании анализа оборотных активов предприятия на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, достаточности для покрытия краткосрочных обязательств, уровне интенсивности и эффективности использования.

2. АНАЛИЗ ОБОРОТНЫХ АКТИВОВ ООО «ДОБРЫЙ ХЛЕБ»

Данное предприятие зарегистрировано по юридическому адресу: Курганская область г. Шумиха, ул. Спартака,1. Директор Колоколова Л.В. Предприятие самостоятельно осуществляет свою деятельность, поставщик муки, зерна, хлебобулочных и кондитерских изделий для жителей города Шумиха.

На сегодняшний день на предприятии установлена одна комплексно- механизированная линия с расстойно-печным агрегатом ХПА-40. Линия по выработке формовых сортов пшеничного белого хлеба и линия по выработке хлеба из смеси ржаной и пшеничной муки.

На территории предприятия имеется своя мельница с выработкой до 150 мешков в сутки, весом по 50 кг., муки высшего сорта и до 100 мешков муки 1 сорта.

Водоснабжение осуществляется от центрального водопровода и одной артезианской скважины. Электроснабжение осуществляется через трансформаторную подстанцию с двумя трансформаторами по 1000 кв., от местной электросети.

Производственные и бытовые стоки вывозятся ассенизированными машинами. Предприятие ООО «Добрый хлеб» является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков. Предприятие действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками.

Предприятие от своего имени приобретает имущественные и неимущественные права, имеет обязанности, выступает истцом и ответчиком в суде. Оно отвечает по своим обязательствам имуществом предприятия.

Источниками формирования имущества предприятия, в том числе финансовых ресурсов является: эмиссия акций (обыкновенных именованных, привилегированных) прибыль, полученная от реализации продукции, работ, услуг, а также от других видов хозяйственной и внешнеэкономической деятельности; амортизационные отчисления; кредиты банков и других кредиторов; капитальные вложения и дотации из бюджета; иные источники, не противоречащие законодательству РФ.

Для достижения установленных целей предприятие имеет право самостоятельно: приобретать или арендовать основные или оборотные активы за счет имеющихся у него финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов в банках; осуществлять внешнеэкономическую деятельность; осуществлять все виды коммерческих сделок путем заключения прямых договоров, а также через товарные биржи и другие посреднические организации; планировать свою деятельность и определять перспективы развития, исходя из необходимости удовлетворения спроса потребителей на продукцию; определять в установленном порядке размер средств, направляемых на оплату труда работников, производственное и социальное развитие.

Предприятие обеспечивает гарантированные законодательством минимальный размер заработной платы, условия труда и меры социальной защиты персонала.

Рассмотрим из бухгалтерского баланса, отчета о прибылях и убытках анализ управления оборотными активами предприятия.

Таблица 2.1 – Состав текущих активов предприятия

|

Наименова ние |

2013 |

2014 |

2015 |

Абсолютное изменение |

Темп прироста |

|||||

|

2014 |

2015 |

2014 |

2015 |

|||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

|

Оборотные средства, всего |

1112 554 |

100 |

724 269 |

100 |

920 921 |

100 |

38 825 |

19 662 |

53,61 |

27,15 |

|

в т.ч. - запасы сырья, материалов |

129 372 |

11,6 |

221 672 |

30,6 |

297 698 |

32,3 |

-92 300 |

-76 026 |

-41,64 |

34,30 |

|

-ндс по ценностям |

515 |

0,05 |

516 |

0,07 |

603 |

0,06 |

-1 |

-87 |

-0,19 |

16,86 |

|

дебиторска я задолженн ость |

965 446 |

86,8 |

127 964 |

17,8 |

578 359 |

62,8 |

837482 |

-450395 |

654,5 |

351,97 |

|

денежные средства |

10 131 |

0,91 |

366 874 |

50,7 |

24 085 |

2,62 |

-35 743 |

342 789 |

-97,24 |

-93,44 |

|

- прочие оборотные активы |

7 090 |

0,64 |

7 243 |

1,00 |

20 176 |

2,19 |

-153 |

-12 933 |

-2,11 |

178,56 |

Источник: по данным бухгалтерской отчетности ООО «Добрый хлеб»

В анализируемые периоды в 2013-м и 2015-м годах основной вклад в формирование оборотных средств вносит дебиторская задолженность (в среднем 74,79 %). В 2014-м году основной вклад это денежные средства (50,65 %). Запасы сырья и материалов – (24,85 % в среднем) второй процент участия в формирование оборотных средств во все анализируемые периоды.

В среднем за анализируемый период структура оборотных средств предприятия приведена на круговой диаграмме (рисунок 2.2)

Рисунок 2.2 – Структура оборотных активов предприятия

В целом за анализируемый период 2013–2015гг. величина оборотных активов предприятия уменьшилась на 191 633 тыс. руб. Уменьшение оборотных средств произошло преимущественно за счет снижения дебиторской задолженности на 387 087 тыс. руб. Остальные же подпункты в 2015 году наоборот возросли по сравнению с 2013 годом. Уменьшение доли дебиторской задолженности (86,77 %, 17,67 %, 62,80 %), которая относится к быстрореализуемым активам. Увеличения доли прочих оборотных активов, относящихся к медленно реализуемым активам в общем составе оборотных средств, отрицательно влияет на мобильность оборотных средств.

Рассчитаем основные показатели оборачиваемости оборотных активов предприятия за 2013–2015 гг.

По расчетным данным видно, что оборачиваемость текущих активов предприятия в 2013м – 2014м году очень низкая, к 2015 году все изменяется. Наблюдается тенденция замедления оборачиваемости.

Таблица 2.3 – Показатели оборачиваемости оборотных активов предприятия

|

Показатели |

2013 |

2014 |

2015 |

Темп изменения по годам |

|

|

2014 |

2015 |

||||

|

Оборотные средства, тыс.руб. |

1 112 554 |

724 269 |

920 921 |

0,65 |

1,27 |

|

Выручка реализации, тыс.руб. |

407 201 |

434 772 |

813 528 |

1,06 |

1,86 |

|

Однодневная выручка, тыс.руб. |

1 314,45 |

2 057,7 |

2 609,8 |

1,66 |

1,86 |

|

Чистая прибыль, тыс.руб. |

431 605 |

53 590 |

732 292 |

0,59 |

10,77 |

|

Средний остаток оборотных средств, тыс.руб. |

832 359 |

18 412 |

22 595 |

1,10 |

0,90 |

|

Коэффициент оборачиваемости оборотных средств, обороты |

4,89 |

4,73 |

9,89 |

0,97 |

2,09 |

|

Коэффициент загрузки средств в обороте, тыс. руб. |

0,2 |

0,21 |

2,63 |

1,05 |

12,52 |

|

Продолжительность одного оборота, дней |

74 |

76 |

34 |

1,03 |

0,45 |

|

Рентабельность оборотных средств, % |

0,52 |

0,28 |

3,32 |

0,54 |

11,86 |

Источник: по данным бухгалтерской отчетности ООО «Добрый хлеб»

Изменения наглядно изображены на рисунках (рисунок 2.4, 2.5)

Рисунок 2.4 –Изменение периода оборачиваемости текущих активов

Рисунок 2.5 – Изменение рентабельности оборотных активов за 2013–2015 гг.

Сумма относительно высвобожденных из оборота средств в связи с резким увеличением оборачиваемости за анализируемый период составляет 226 09,8 тыс. руб. день (34 – 74)дней = 904 392 тыс. руб.

Эти деньги пошли на увеличение запасов сырья и материалов.

Невысокая величина прибыли, получаемой на каждый рубль текущих активов, отражает неэффективное использование оборотных средств предприятия. Предприятию необходимо разработать меры по ускорению оборачиваемости.

ЗАКЛЮЧЕНИЕ

Рациональное и экономное использование оборотных активов является первоочередной задачей предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных активов предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными активами.

Целью данной курсовой работы была разработка рекомендаций по совершенствованию управления оборотными активами предприятия. Данная цель была достигнута посредством решения поставленных задач:

1. Мы выявили экономическую сущность оборотных активов, которая определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные производственные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные активы совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

Под видами оборотных активов следует понимать запасы сырья, материалов, запасы готовой продукции, текущую дебиторскую задолженность, денежные средства и прочие оборотные средства.

2. Мы провели анализ оборотных активов ООО «Добрый хлеб». Проведенный анализ состояния оборотных активов предприятия позволил выявить проблемные зоны в составе и динамике оборотных активов.

Стратегия управления оборотными средствами направлена на обеспечение платежеспособности предприятия и базируется на определении оптимального объема и структуры оборотных средств, что связано с решением задачи, выбора оптимальной структуры источников финансирования оборотных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Акулич, В.А.Оборотные средства: понятие, значение и инструменты анализа: учебник / Акулич В.А. – М.: Экономика. Финансы. Управления, 2007. – 256 с.

2. Баранов, В.В.Финансовый менеджмент: учебник / В.В. Баранов – М.: Дело, 2002. – 512 с.

3. Бланк, И.А.Финансовый менеджмент: учебник / И.А. Бланк. – М.: Ника – Центр, 1999. –528 с.

4. Бурмистрова, Л.А.Финансы организации: учебное пособие / Л.А Бурмистрова. – М.:Инфра- М, 2002. – 348 с.

5. Вачугов, Д.Д.Основы менеджмента: учебник для вузов / Д.Д. Вачугов, Т.Е. Беризкина – М.: Высшая школа, 2010. – 376 с.

6. Веснин, В.Р.Основы менеджмента / В.Р. Веснин. – М.: Т.Д. «Элит-2000», 2007. – 440 с.

7. Виханский, О.С.Менеджмент: учебник /О.С. Виханский, А.Н. Наумов – М.: Экономистъ, 2008. – 670 с.

8. Волкова, О.И.Экономика предприятия (фирмы): учебник / О.И. Волкова, О.В, Девяткина – М.: ИНФРАМ, 2007. – 601 с.

9. Волкова, О.Н.Анализ хозяйственной деятельности предприятия: учебник/ О.Н. Волкова. – M.: OOO «ТК Велби», 2007. – 424 с.

10. Воронина, Э.М.Менеджмент предприятия и организации: учебное пособие

/ Э.М. Воронина – М.: ММИЭ, 2010. – 181 с.

11. Гиляровкая, Л.Т.Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровкая, Д.В. Лысенко, Д.А. Эндовицкий. – М.: ТК Велби, издательство Проспект, 2006. – 225 с.

12. Глущенко, В.В.Разработка управленческих решений: теория проектирования экспериментов / В.В. Глущенко, И.И. Глущенко, г.Железн одорожный, Моск. обл.: ООО НПЦ Крылья, 2006. – №12. –79 с.

13. Грузинова, В.П.Экономика предприятия: учебник / В.П. Грузинова. – М.: Банки и биржи, 1998. – 315 с.

14. Ионова, А.Ф.Финансовый анализ / А.Ф. Ионова, В.А. Селезнева. – М.: Проспект, 2008. – 365 с.

15. Ковалев, В.В.Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. / В.В. Ковалев. – М.: Финансы и статистика, 1997. – 268 с.

16. Ковалева, А.М.Финансовый менеджмент: учебник / А.М. Ковалева. – М.: Инфра - М, 2004. – 435 с.

17. Колчина, Н.В.Финансы предприятий: учебник / Н.В. Колчина. – М.: ЮНИТИ. – ДАНА, 2002. – 447 с.

18. Крейнина, М.Н.Финансовый менеджмент / М.Н. Крейнина. – М.: Издательство «Дело и сервис» . – 2008 . – №2. – С.122 – 125.

19. Николаева, Т.П.Финансы организаций / Т.П. Николаева. – М.: ММИЭИФП. – 2003. – №4. – 237 с.

20. Павлова, Л.Н.Финансовый менеджмент. Управление денежным оборотом предприятия / Л.Н.Павлова. – М.: ЮНИТИ . – 2002. – №23. – 24 с.

21. Панкова, Д.А.Учет и финансовый анализ: Инструменты эффективного управления / под.общ. ред. Д.А. Панкова. – Мн. Технология; Изд-во БГЭУ, 1997. –

№45. – 56 с.

-

Панкова, Д.А.Учет и финансовый анализ: Инструменты эффективного управления / под.общ. ред. Д.А. Панкова. – Мн. Технология; Изд-во БГЭУ, 1997. –

№45. – 56 с. ↑

-

Баранов, В.В.Финансовый менеджмент: учебник / В.В. Баранов – М.: Дело, 2002. – 512 с. ↑

-

Бланк, И.А.Финансовый менеджмент: учебник / И.А. Бланк. – М.: Ника – Центр, 1999. –528 с ↑

-

Гиляровкая, Л.Т.Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровкая, Д.В. Лысенко, Д.А. Эндовицкий. – М.: ТК Велби, издательство Проспект, 2006. – 225 с ↑

-

Николаева, Т.П.Финансы организаций / Т.П. Николаева. – М.: ММИЭИФП. – 2003. – №4. – 237 с. ↑

-

Бланк, И.А.Финансовый менеджмент: учебник / И.А. Бланк. – М.: Ника – Центр, 1999. –528 с. ↑

-

Павлова, Л.Н.Финансовый менеджмент. Управление денежным оборотом предприятия / Л.Н.Павлова. – М.: ЮНИТИ . – 2002. – №23. – 24 с. ↑

-

Павлова, Л.Н.Финансовый менеджмент. Управление денежным оборотом предприятия / Л.Н.Павлова. – М.: ЮНИТИ . – 2002. – №23. – 24 с. ↑

-

Глущенко, В.В.Разработка управленческих решений: теория проектирования экспериментов / В.В. Глущенко, И.И. Глущенко, г.Железн одорожный, Моск. обл.: ООО НПЦ Крылья, 2006. – №12. –79 с. ↑

-

Грузинова, В.П.Экономика предприятия: учебник / В.П. Грузинова. – М.: Банки и биржи, 1998. – 315 с. ↑

-

Колчина, Н.В.Финансы предприятий: учебник / Н.В. Колчина. – М.: ЮНИТИ. – ДАНА, 2002. – 447 с. ↑

-

Ковалева, А.М.Финансовый менеджмент: учебник / А.М. Ковалева. – М.: Инфра - М, 2004. – 435 с. ↑

-

8. Волкова, О.И.Экономика предприятия (фирмы): учебник / О.И. Волкова, О.В, Девяткина – М.: ИНФРАМ, 2007. – 601 с. ↑

-

Крейнина, М.Н.Финансовый менеджмент / М.Н. Крейнина. – М.: Издательство «Дело и сервис» . – 2008 . – №2. – С.122 – 125. ↑

- Бухгалтерский баланс организации и порядок его составления (Понятие бухгалтерского баланса, его роль и значение в системе финансовой отчетности)

- Цель и задачи налогового учета (Система налогового учета в России)

- Сходство и отличие требований права и морали ( Понятие и разграничение понятий морали и права)

- Формирование ассортимента товаров на предприятиях торговли (Формирование ассортимента товаров на примере ООО «Мода»)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Одежда и Мода»)

- Мотивация и ее теории (Анализ системы мотивации труда персонала ООО «ПромТорг»)

- Роль мотивации в поведение организации (ОАО «Калужский электромеханический завод»)

- Эффективность менеджмента( Эффективность менеджмента организации как фактор повышения конкурентоспособности)

- Роль мотивации в поведении организации (на примере гостиницы «AZIMUT Hotel Olympic Moscow» )

- Страховая пенсия по инвалидности: основания и порядок назначения, изменения, приостановления и прекращения (Расчет и размеры страховой пенсии по инвалидности)

- Конституционное право на свободу и личную неприкосновенность (Проблемы реализации прав и свобод человека и гражданина на личную неприкосновенность)

- Понятие и границы суверенитета государства (ГРАНИЦЫ ГОСУДАРСТВЕННОГО СУВЕРЕНИТЕТА)