Эффективность менеджмента( Эффективность менеджмента организации как фактор повышения конкурентоспособности)

Содержание:

Введение

Менеджмент как современная система управления организацией действующими в условиях рыночной экономики, предполагает создание условий, необходимых для их эффективного функционирования и развития производственно-хозяйственной деятельности. Речь идет о такой системе управления (принципах, функциях, методах, организационной структуре), которая порождена объективной необходимостью и закономерностями рыночных отношений хозяйствования, связанными с ориентацией фирмы на спрос и потребности рынка, на запросы индивидуальных потребителей; обеспечением заинтересованности работников в наивысших конечных результатах; широким использованием новейших научно-технических достижений; регулированием межфирменных отношений.

Актуальность изучения эффективности управления и способов ее повышения объясняется особенностью современного менеджмента, который состоит в его направленности на обеспечение рационального ведения хозяйства на уровне фирмы в условиях дефицитности ресурсов, в необходимости достижения высоких конечных результатов с минимальными затратами, оптимальной адаптации фирмы к новым рыночным условиям. Система управления, отвечающая таким требованиям, логике и закономерностям социально-экономического развития, должна быть гибкой и эффективной.

Современная организация находится в сложных условиях функционирования, причем влияние этих условий может быть как резко позитивным, так и резко негативным. С одной стороны, имеет место не устоявшийся отечественный рынок товаров и услуг, в котором еще достаточно незаполненных ниш. Заняв удачную позицию, даже недавно организованная хозяйствующая структура может рассчитывать на функционирование с огромным конкурентным преимуществом (при слабой конкурентной среде и даже при отсутствии таковой), что позволит получать сверхприбыль. С другой стороны, несовершенные государственно-правовые механизмы регулирования бизнеса, которые присутствуют в стране, способны поставить всякий бизнес на грань выживания, независимо от его характера и конкурентоспособности. Влияние нормативно-правового и номенклатурного неустройства на бизнес пропорционально степени открытости компании, т.е. чем прозрачнее бизнес в путях и формах его реализации, тем меньше у него шансов избежать влияния несовершенства нормативно-правовой базы.

Современная теория и практика менеджмента приобретают особое значение с двух точек зрения.

Во-первых, переход российской экономики па рыночные отношения требует изучения форм и методов управления на уровне основного хозяйственного звена – организации, производственного отделения. Практическое использование такого опыта на отечественных организациях и объединениях – одна из первоочередных задач.

Во-вторых, широкий выход отечественных организаций и объединений на мировые рынки обусловливаем необходимость изучения практики менеджмента в международных компаниях, где эффективности управления уделяется большое знание.

Целью курсовой работы является исследование возможностей повышения эффективности управления.

В соответствии с целью сформулируем основные задачи курсовой работы:

- изучить сущность организации менеджмента в организации с теоретической точки зрения;

- изучить факторы, влияющие на эффективность менеджмента в организации;

- провести анализ факторов внутренней и внешней среды ООО «Мир Лекарств»;

- дать характеристику ООО «Мир Лекарств»;

- провести анализ финансового положения и эффективности деятельности ООО «Мир Лекарств» с использованием коэффициентов;

- провести оценку эффективности действующей системы управления финансовой деятельностью ООО «Мир Лекарств»;

- разработать направления повышения эффективности системы управления финансовой деятельностью в ООО «Мир Лекарств».

Объектом исследования в курсовой работе выступает ООО «Мир Лекарств».

Предмет исследования – эффективность управления в ООО «Мир Лекарств».

Методология исследования. В процессе исследования использовались общенаучные методы познания: абстрагирование, анализ и синтез, индукция и дедукция, дополнительности, формальной логики, суждения, умозаключения, гипотеза.

Информационной базой для написания курсовой работы послужили учебная литература, статьи и обзоры в специализированных и периодических изданиях, справочные правовые системы, методические указания, финансовые документы ООО «Мир Лекарств».

При написании курсовой работы использованы труды следующих авторов: Е.В. Азимина, А.С. Большакова, Е.В. Романова, Д.В. Бородин, Д.З. Валеева, М.В. Виноградова, З.И. Панина, О.С. Виханский, А.И. Наумов, Е.В. Галенко, А.К. Голубев, О.В. Рустамов, Т.В. Харченко, А.С. Гуров, Т.К. Нарежная, Л.Е. Евграфова, Н.С. Зоткина, А.В. Копытова, М.Ю. Неклюдова, В.В. Шарипова, О.М. Калиева, М.С. Говорова, Т.С. Кириллова, И.А. Киселева, В.В. Климчук, Л.Х. Джабраилова, М.В. Короткова, В.Л. Кочетов, А.А. Кузнецов, Н.И. Малышев, М.А. Матушкин, К.В. Павлов, Г.В. Пивоваров, Т.С. Подольских, И.К. Пономарева, П.И. Разиньков, В.Н. Сидорова, Н.В. Сидоров, Е.А. Симеонова, А.Ф. Стрекалов, Е.Ф. Сысоева, Е.С. Будилова, А.В. Таранец, В.А. Чернов, Н.А. Морозова, Д.В. Ширяев, Т.В. Сапрыкина и другие авторы.

Практическая значимость курсовой работы состоит в исследовании эффективности управления конкретной организацией.

Теоретическая значимость курсовой работы состоит в том, что содержащиеся в нем положения и выводы могут быть использованы в качестве основы для дальнейшего исследования теории и расчета показателей эффективности управления организацией.

Курсовая работа состоит из введения, трех глав, заключения, библиографии и приложений.

Во введении обосновывается актуальность темы исследования, формулируются его цель и задачи, определены предмет, объект и методы исследования, практическая и теоретическая значимость полученных результатов.

В первой главе «Эффективность менеджмента организации как фактор повышения конкурентоспособности» раскрыто содержание понятия «эффективность менеджмента организации». Рассмотрены факторы, влияющие на эффективность менеджмента в организации.

Во второй главе «Анализ управления ООО «Мир Лекарств» дана характеристика ООО «Мир Лекарств». Проведен анализ финансового положения и эффективности деятельности ООО «Мир Лекарств», даны оценка ключевых показателей деятельности и прогноз банкротства общества.

В третьей главе «Управление финансовой деятельностью ООО «Мир Лекарств» дана оценка эффективности управления деятельностью общества и предложены направления повышения эффективности управления деятельностью ООО «Мир Лекарств».

В заключение курсовой работы изложены основные положения и выводы, сделанные автором в ходе исследования.

Основное содержание курсовой работы изложено на 68 страницах. Курсовая работа включает 8 аналитические таблицы, 6 рисунков, 12 приложений. Библиография включает 46 наименований источников.

Определив, таким образом, ключевые моменты и основные направления работы перейдем к непосредственному рассмотрению и детальному изучению исследуемой темы.

Глава 1. Эффективность менеджмента организации как фактор повышения конкурентоспособности

1.1. Содержание понятия "эффективность менеджмента организации"

Эффективный менеджмент представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей [31, С. 28-34].

Объектом менеджмента является деятельность хозяйствующих субъектов, структурных элементов национальной экономики, вся национальная экономика страны с позиций их будущего состояния в ближней и долгосрочной перспективах.

На уровне хозяйствующих субъектов объектами менеджмента являются:

- организационная среда;

- производственная среда;

- персонал организации;

- финансово-экономическая среда [9, С. 6-13].

Цель эффективности менеджмента – это разработка новой стратегии, по итогам которой организация и ее деятельность будут соответствовать внешней среде. Зависимость от внешней среды ставит перед руководством организации обязанность по отношению к окружающему обществу способствовать структурному подразделения выполнять данные обязательства [7, С. 18].

Эффективность менеджмента представляет собой набор процедур и решений, с помощью которых разрабатывается стратегия организации, обеспечивающая достижение целей функционирования организации.

Процесс менеджмента является инструментом, с помощью которого обосновываются управленческие решения в области хозяйственной деятельности. Его важнейшая задача обеспечить нововведения и организационные изменения, необходимые для жизнедеятельности организации [5, С. 160-163].

Конечный результат управленческой деятельности называют эффектом управления. Он является результатом всех мероприятий в организации, которые направлены на совершенствование производства, организационной структуры, мотивацию персонала, улучшение коммуникаций и т.д.

Эффект управления складывается из трех элементов [28, С. 28-31]:

- экономический эффект (измеряется в денежных или натуральных показателях, имеет стоимостное выражение);

- социально-экономический эффект (сочетает экономическую выгоду и социальные последствия: уровень стабильности и спокойствия в организации; например, снижение рисков на производстве, улучшение рабочих условий, снижение количества профессиональных заболеваний и т.д.; при определенных условиях может переводиться в экономический эффект);

- социальный эффект (не может быть измерим в каких-либо экономических показателях; например, предотвращение конфликтов). Общий эффект управления выражается как сумма трех эффектов [13, С. 50–56].

Сумма является условной, так как показатели разных эффектов имеют разные единицы измерения, напрямую сложить их невозможно.

Кроме эффекта управления различают также эффективность деятельности организации. Она выражается в стоимостных показателях, является экономическим эффектом, характеризует прирост дохода, рост прибыли, снижение издержек и т.д. [1, С. 33].

Эффективность в менеджменте является сложным и многообразным понятием, в общем смысле эффективность подразумевает, что процесс управления организацией от постановки целей до получения конечной продукции и ее сбыта должен осуществляться с низкими издержками и большой результативностью. Организация трансформирует материальные, финансовые и трудовые ресурсы в продукцию или услуги, при этом затраты на трансформацию должны быть меньше, чем стоимость результата [42, С. 1140-1151].

Принято разделять следующие виды эффективности:

- внутренняя эффективность (с позиции использования внутренних ресурсов и процесса управления ими);

- внешняя эффективность (с позиции использования возможностей организации во внешней среде);

- общая эффективность (сочетание внутренней и внешней эффективности);

- рыночная эффективность (насколько хорошо удовлетворены нужды потребителей по сравнению с альтернативными методами их удовлетворения); идеальная эффективность (недостижимая ни в каких условиях, в ней затраты нулевые, отдача максимальная);

- стратегическая эффективность (отражает степень достижения долгосрочных целей);

- тактическая, или затратная эффективность (по способам преобразования ресурсов, насколько они экономичные);

- глобальная эффективность (влияние способов функционирования экономики на внутреннюю среду организации) [8, С. 53].

Эффективность управления можно рассчитать по следующей формуле:

Эу = Э/З, (1)

где: Эу – эффективность управления; Э – эффект (общий или экономический); З – затраты.

Эффективность обычно можно выразить в количественных показателях, так как происходит денежная оценка ее параметров. Относительная эффективность деятельности организации называется производительностью, которая выражается в количественных показателях [26, С. 419-423].

1.2. Факторы, влияющие на эффективность менеджмента

Повышение эффективности деятельности – это задача, которая повышает конкурентоспособность организации в условиях рыночной экономики. Анализ эффективности важен на всех уровнях экономики для принятия верных управленческих решений в то и иное время для достижения поставленных целей [23, С. 327-329].

Эффективность – это мера экономичности и результативности использования труда, капитала, материалов, времени, энергии, информации и других ресурсов при производстве товаров (оказании услуг), имеющих спрос у потребителей. Анализ эффективности может привезти к улучшению текущей деятельности организации и повышению производительности труда [1, С. 32].

Каждый из показателей деятельности организации зависит от большого количества различных факторов, если по отдельности рассмотреть факторы, влияющие на изменение величины каждого отдельного экономического показателя, то полученный результат анализа и оценки эффективности деятельности организации наиболее точный. Из этого следует, что анализ и расчет влияния разного рода факторов на экономические показатели является важным аспектом в анализе деятельности организации. Без полного и глубокого анализа факторов нельзя сделать обоснованный вывод о результатах деятельности, невозможно выявить резервы производства, а также аргументировать управленческие решения.

В экономической литературе существуют множества классификаций факторов, влияющих на эффективность менеджмента в организации. В курсовой работе приведем некоторые классификации (таблицы 1 и 2) [19, С. 93-96].

Таблица 1

Факторы, влияющие на эффективность деятельности организации

|

№ п/п |

Классифицирующий критерий |

Классификация |

Примеры |

|

1 |

От направления деятельности |

позитивные факторы |

факторы, которые благотворно влияют на деятельность организации |

|

негативные факторы |

факторы, которые негативно влияют на деятельность организации |

||

|

2 |

По продолжительности |

факторы длительного влияния |

техническое качество производства, стили управления в организации и т.д. |

|

краткосрочные факторы |

простои в производстве, прогулы персонала, нарушения распорядка и дисциплины и т.д. |

||

|

3 |

По характеру влияния |

интенсивные факторы |

Эффективность повышается с помощью мобилизации внутренних ресурсов организации: совершенствования организации труда, совершенствования системы управления, улучшения условий труда, подготовки квалифицированных специалистов |

|

экстенсивные факторы |

эффективность повышается за счет ресурсов извне: роста численности персонала, улучшения технического обеспечения работы, улучшения качества ресурсов, материалов и т.д. |

||

|

4 |

По содержанию |

научно-технические |

степень автоматизации и механизации труда работников |

|

организационные |

структура управления, расстановка кадров, дисциплина, распорядок и т.д. |

||

|

экономические |

система материального стимулирования, распределения материальной ответственности |

||

|

социально-психологические |

мотивация, улучшение организационной культуры, укрепление связей между сотрудниками |

||

|

5 |

По влиянию |

факторы прямого влияния |

квалификация работников, состояние технического оборудования |

|

факторы косвенного влияния |

психологическая обстановка, динамика труда групп работников |

||

|

6 |

По степени формализации |

количественно измеримые |

количество оборудования, работников, ресурсов и т.д. |

|

качественно измеримые |

производительность труда, рентабельность и так далее |

||

|

7 |

По степени зависимости |

субъективные |

зависит от деятельности отдельных, конкретных людей, предприятий, организаций и учреждений |

|

объективные |

не зависят от воли и желания людей, например природные катастрофы, стихийные бедствия |

||

|

8 |

внутренние факторы |

непосредственно зависят от организационного процесса самой организации |

|

|

внешние факторы |

на изменение внешних факторов организация не может оказать никого влияния |

Каждый из факторов может оказать воздействие на систему управления и ее эффективность как по отдельности, так и в совокупности с другими. При совместном положительном влиянии факторы обеспечивают повышение эффективности менеджмента в организации. При отрицательном влиянии они снижают эффективность, и нужны меры по нейтрализации данного влияния. Менеджеры в организации должны планомерно оказывать воздействие на все группы факторов эффективности: снижать влияние отрицательных и увеличивать долю положительных факторов. Эффективность является постоянным объектом управленческого воздействия на всех уровнях иерархии в организации [1, С. 37].

Таблица 2

Факторы, влияющие на эффективность деятельности организации

|

Категория показателей |

Примеры |

|

Народнохозяйственные |

Инвестиционная политика, научно-технический прогресс, общие социально-экономические тенденции развития народного хозяйства |

|

Отраслевые |

Конъюнктура отраслевого рынка, общие и структурные характеристики отрасли в структуре народного хозяйства |

|

Территориальные |

Географическое местоположение, природно-климатические условия, потенциал рынка и инвестиционный рынок |

|

Экстенсивные |

Рост объема используемых материалов, сырья, топлива, трудовых ресурсов |

|

Интенсивные |

Рост производительности труда, материалоотдачи, фондоотдачи, капиталоотдачи, фондоёмкости, трудоемкости |

|

Общие |

Характер производства и его отраслевые особенности, состояние материально-технической базы |

|

Структурно-организационные |

Организационная структура снабжения, сбыта, производства, управления и производственно-экономических связей |

|

Особые |

Факторы неопределенности и риска |

|

Специфические |

Соотношение между формами организации управления, степень соответствия структуры аппарата управления, соотношение между формами управления и методами управления, уровень механизации и автоматизации управленческих работ, уровень квалификации работников и эффективность их труда |

Значением комплексной классификации факторов, оказывающих влияние на производительность организации, является то, что на ее основе можно сохранять, корректировать, а также повышать эффективность деятельности хозяйствующего субъекта [14, С. 153-158].

Из множества классификаций факторов, которые оказывают влияние на эффективность работы организации, важное значение имеет деление на внутренние и внешние. Внутренние факторы непосредственно зависят от организационного процесса самой организации. Напротив, на изменение внешних факторов организация не может оказать никого влияния [19, С. 93-96].

Рассмотрим некоторые факторы более детально.

Политические и правовые факторы. Разнообразные факторы государственного и законодательного характера могут оказывать влияние на уровень имеющихся возможностей и угроз в деятельности организации: расстановка политических сил; изменения в налоговом законодательстве; патентное законодательство; отношение между деловыми кругами и правительством; законодательство об охране окружающей среды; правительственные расходы; денежно-кредитная политика; антимонопольное законодательство; федеральные выборы; государственное регулирование; политические условия в иностранных государствах; размер государственного бюджета; отношение правительства с иностранными государствами [37, С. 9].

Экономические факторы. На способность организации оставаться рентабельной прямое влияние оказывают общее состояние и процветание экономики, на какой стадии развитие экономического цикла. Макроэкономические условия в целом будут определять возможный уровень достижения организациями своих экономических целей. Неблагоприятные условия в экономике снизят спрос на товары и услуги, а более хорошие — могут обеспечить положительную динамику его роста. Анализируя внешнюю обстановку для какой-то конкретной организации потребуется проанализировать ряд экономических показателей. В которые включаются темпы экономического роста, курсы обмена валют, процентные ставки, уровень инфляции и другие.

Социальные и культурные факторы в процессе формирования интересов общества оказывают влияние на стиль жизни, работы, потребления и значительно воздействуют практически на все организации. Развитие новых технологий создают типы потребителей, а также вызывают потребности в новых товарах и услугах, выводя организации на развитие новых стратегий [27, С. 92-96, 43, С. 277-281].

Технологические факторы. Революционное технологическое развитие и изобретения двадцать первого века, например, появление в повседневной жизни человека компьютеров, новых видов связи, транспорта, оружия, производства с помощью роботов, и многое другое, предполагают новые возможности и серьезные угрозы для организаций, менеджеры должны своевременно осознавать и оценивать их воздействие [29, С. 350-351].

Особое значение для эффективной деятельности организации имеет платежеспособный спрос на выпускаемую продукцию (оказываемые услуги), так как он определяет стабильность получения прибыли. Платежеспособный спрос, в свою очередь, зависит от уровня дохода потребителей, а также цен на продукцию организации [41, С. 277-278].

Существенное влияние на финансовую устойчивость оказывает фаза экономического цикла, в которой находится экономика государства. Во время кризиса темпы реализации продукции отстают от темпов ее производства. Сокращаются инвестиции в запасы товаров, что еще больше влияет на сокращение сбыта. В целом сокращаются доходы субъектов экономической деятельности, относительно и даже абсолютно снижаются масштабы прибыли. Все это ведет к снижению ликвидности организации, их платежеспособности. Во время кризиса увеличивается количество банкротств [24, С. 24-28].

Характерное для кризиса падение платежеспособного спроса, может привезти к увеличению неплатежей, а также и к обострению конкурентной борьбы. Напряженность конкурентной борьбы представляет собой немаловажный внешний фактор финансовой устойчивости организации [25, С. 55].

Политическая деятельность для конкуренции является основным фактором, который с одной стороны определяет конкурентоспособность и эффективность организаций, и с другой уровень жизни граждан. Государство осуществляет конкурентную политику, представляющую собой комплекс последовательных мер направленных на обеспечение условий для состязательности хозяйствующих субъектов. Она направлена модернизацию организаций, на создание условий для удовлетворения потребностей граждан Российской Федерации в товарах и услугах экономически эффективным образом, и тем самым на повышение конкурентоспособности и эффективности российской экономики [37, С. 9].

Серьезными макроэкономическими факторами служат: степень развития финансового рынка, страхового дела и внешнеэкономических связей, налоговая и кредитная политика, также существенно влияют курсы валют, влияние профсоюзов, их позиция и сила [15, С. 29-37; 10, С. 330-333].

Стабильность любых организаций в экономическом и финансовом смысле зависит от общей политической стабильности. Значимость этого фактора особенно велика для предпринимательской деятельности в России. При рассмотрении финансовой устойчивости организации не могут не учитываться отношение государства к предпринимательству, меры по защите потребителей и предпринимателей, принципы государственного регулирования экономики, а именно его запретительный или стимулирующий характер, отношения собственности, принципы земельной реформы.

Также необходимо отметить, что одним из наиболее масштабных отрицательных внешних факторов, дестабилизирующих финансовое состояние организаций в России, на сегодняшний день является инфляция [3, С. 6-9].

Степень совокупного влияния внутренних факторов на деятельность организации зависит не только от их соотношения, но и стадии производственного цикла, на которой находится организация в настоящее время, важную роль играет компетентность и профессионализм ее менеджеров [20, С. 31-34].

Успех или неудача деятельности организаций во многом зависят от выпускаемой продукции (выполняемых работ и оказываемых услуг) выбора ее структуры и состава. Для определения основных затрат на производство необходимо не только предварительно определить, что выпускать, но и в безошибочно выбрать модель производства, т.е. с использованием каких технологий, по каким методам системы производства и управления.

Для обеспечения эффективной деятельности организации важна не только общая сумма затрат, но и соотношение постоянных и переменных расходов. Переменные расходы пропорциональны объемам производства, к ним относятся расходы на сырье, энергию, транспортировку продукции и т.п. Постоянные расходы, например, на приобретение и/или аренду оборудования и помещений, управление, заработную плату сотрудников, амортизацию, рекламу, выплату банковских процентов за кредит, и прочее - не зависят от объемов производства [44, С. 57].

Существует еще один немало важный фактор финансовой устойчивости организации, тесно связанный с видами производимой продукции (оказываемых услуг) и технологией производства - это структура средств и их оптимальный состав, а также рациональное определение стратегий управления ими. Устойчивость организаций и возможная результативность предпринимательства во многом зависят от качественного управления текущими активами, от того, какие оборотные средства и сколько их задействовано, какой размер запасов активов в денежной форме и т.п. [2, С. 365-369, 11; С. 48-52].

Отметим, что организация, снижая размеры запасов и ликвидных средств, может использовать больше капитала в производстве и, этим самым, получить больше прибыли. Но одновременно с этим может возрасти риск неплатежеспособности, который в свою очередь, может привести к остановке производства из-за недостатка запасов. Профессионализм управления текущими активами организации состоит в том, чтобы сохранять на счетах лишь минимально необходимое количество денежных средств, которые необходимы для текущей производственной деятельности организации [35, С. 131-132; 21, С. 62-65].

Еще один важный фактор стабильности организации это состав и структура финансовых средств, правильно подобранная стратегия и тактика управления ими. Чем больше у организации собственных финансовых средств, в первую очередь, прибыли, тем уверенней оно может себя чувствовать в условиях конкуренции [39, С. 9]. При том, немало важно, не только общее количество прибыли, но и структура ее распределения, и собственно доля, направляемая на развитие производства. Поэтому оценка политики использования прибыли и ее распределения выступает на первый план при анализе финансовой устойчивости организации, а именно, очень важно провести анализ использования прибыли в двух направлениях:

- в первую очередь рассматривается финансирование текущей деятельности - формирование оборотных активов, улучшение состояния ликвидности, укрепление платежеспособности и т. п.;

- на втором этапе рассматриваются инвестирования в капитальные затраты, ценные бумаги и т.д. [41, С. 277-278].

Существенное влияние на эффективную деятельность организации оказывают финансовые средства, дополнительно используемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь организация, тем выше его возможности; но вместе с этим возрастет и финансовый риск, связанный с тем, сможет ли организация своевременно выплачивать долги по своим кредитам. В данной ситуации большую роль играют финансовые резервы, они обеспечивают финансовую подушку и обеспечивают гарантии платежеспособности организации [18, С. 199-202].

Также существует еще один фактор: фактор персонала — это совокупность показателей, которые оценивают состояние, обеспеченность и эффективное использование трудовых ресурсов. К ним относят: общая численность персонала организации и по категориям, размер фонда на оплату труда, оптимальность структуры персонала, сумма затрат на заработную плату, социальное развитие, система экономического стимулирования, подготовка и повышение квалификации кадров, затраты на охрану труда, «текучесть» сотрудников, производительность труда, уровень эффективности использования трудовых ресурсов, коэффициенты приема и увольнения кадров [34, С. 54-59; 38, С. 60-65].

При создании и эффективном функционировании организации, необходима укомплектованность нужным персоналом, который соответствует требованиям и обладает необходимой компетенцией, а также обеспечить, при необходимости, обучение и переподготовку кадров [27, С. 92-96].

В организации необходимо правильно организовать систему мотиваций и поощрений сотрудников. При оценке эффективности деятельности должен быть правильно определен уровень эффективности использования моральных стимулов и материальных поощрений. Неэффективная система мотиваций и стимулирования в организации может привести к оттоку высококвалифицированных специалистов. В условиях современной экономической ситуации большую роль играет сбалансированный подход к подготовке, мотивации и закреплению квалифицированных кадров. Существует множество различных решений, подходов к кадрам, одним из важных решений которых является внедрение стратегии «карьерный рост», для большинства из сотрудников это важный фактор, который основан только собственном труде и умении построить бизнес [16, С. 46; 4, С. 62-67; 6, С. 361-364; 32, С. 48-52].

Также на эффективность развития организации влияет технология — это система показателей, которые находятся в непосредственной зависимости от научно-технического прогресса, а так же сферы деятельности и потребностей рынка. К ним относятся показатели, характеризующие обеспеченность, состояние и эффективность использования материально-технической базы организации. Из них можно выделить следующие показатели: стоимость основных фондов, структура основных средств, производительность оборудования, уровень износа (амортизации) основных средств, фондоёмкость, фондоотдача, фондовооруженность и др. [14, С. 153-158; 46, С. 767-770].

Эта группа факторов относится к стратегической, от этих факторов зависит конкурентоспособность и эффективность организации в целом, их необходимо учитывать при стратегическом планировании производства и сбыта, а также при экономическом анализе.

Основой производственного процесса является фактор материальные ресурсы. От полного, своевременного и качественного обеспечения материальными ресурсами зависит объем производства и реализации товаров и услуг. К данным факторам относятся следующие показатели: материальные ресурсы и затраты, структура затрат, топливоёмкость продукции, материалоемкость продукции, организация экономии материальных затрат, уровень отходов производства, платежи за экологию [22, С. 31; 36, С. 111; 30, С. 69-73].

Существует еще один фактор – фактор научные исследования и опытно-конструкторские работы (НИОКР), характеризующиеся следующей системой показателей: количественный и качественный состав НИОКР, эффективность использования результатов НИОКР, эффективность использования результатов НИОКР. Данный фактор работает эффективно в крупных организациях — лидерах отрасли, но не оправдывает себя на средних и мелких организациях [40, С. 31-36].

В большинстве случаев, имея развитые хозяйственные связи, на эффективность деятельности организации в значительно может оказывать влияние деятельность других организаций, например, на эффективную деятельность одной организации оказывают влияние стоимость, качество товаров, своевременность поставок, инфляционные процессы и конъюнктура рынка других компаний [19, С. 93-96].

Нередко на результаты работы организации оказывают влияние и внешние факторы, такие как перемены в отрасли специализации и производственной кооперации. Данные факторы не характеризуют усилия определенной организации, но, исследуя эти факторы, более точно определяется степень воздействия внутренних воздействий, отсюда следует более полное выявление внутренних резервов организации [17, С. 191-196].

Существует еще одно деление факторов эффективности деятельности организации на общие и специфические. Общие факторы оказывают влияние во всех отраслях экономики, а специфические — только в условиях отдельных отраслей экономики, либо организации. Такая классификация факторов помогает более полно учесть особенности отдельных организаций и отраслей, а также дать точную оценку их деятельности [45, С. 97].

В случае если целью анализа эффективности деятельности ставиться измерение влияния каких либо факторов, то применяется их классификация на количественные и качественные, прямые и косвенные, простые и сложные, измеримые и неизмеримые. Количественными факторами выражается количественная оценка явлений (количество оборудования, работников, ресурсов и так далее), качественными факторами оценивают внутренние качества и особенности, исследуемого явления или процесса (производительность труда, рентабельность и так далее).

Многие из факторов, которые рассматривают при оценке эффективности деятельности организации, состоят из системы показателей. Но также существуют факторы, которые не раскладываются на составные элементы. Исходя из этого, существует деление факторов эффективности деятельности на простые и сложные [19, С. 93-96; 14, С. 153-158].

Для того чтобы оценить воздействие факторов на эффективность деятельности организации, необходимо проведение анализа. С помощью экономического анализа можно изучить и оценить факты и процессы основной деятельности организации. Но сами по себе факты, чаще всего мало что могут объяснить, именно поэтому задача экономического анализа состоит не только в том, чтобы их найти и определить, но и в том, чтобы раскрыть сущность явлений и существующую между ними взаимосвязь, а также выяснить причины из возникновения и тенденции их развития. Для того, чтобы сделать выводы от изучения экономических явлений, необходимо применение научных методов исследования [33, С. 11-16; 26, С. 419-423].

Отсюда можно сделать вывод, что существует множество факторов, которые оказывают влияние на экономическую эффективность деятельности организации, соответственно и ряд методологических подходов экономического анализа, с помощью которых возможно наиболее полное описание исследуемых факторов.

Необходимо отметить, что одним из основных конкурентных преимуществ организации в условиях рыночной экономики и нестабильности внешней среды может стать применение современных технологий в области финансового управления. Большинство проблем российских предприятий связано с устаревшими организационно-управленческими технологиями, в частности в области управления финансами. Наступление финансово-экономического кризиса обострило проблемы, стоящие перед российскими организациями, однако главным положительным эффектом воздействия кризиса на российскую экономику можно считать то, что он стимулировал российские компании к поиску и разработке эффективных методов управления финансами организации.

Во второй и третьей главе курсовой работы исследуем и предложим направления повышения эффективности управления финансовыми ресурсами. ООО «Мир Лекарств» имеет отрицательное финансовое состояния и для того, чтобы быть конкурентоспособным, обществу необходимо повысить эффективность системы управления финансовой деятельностью.

Глава 2. Анализ управления финансовой деятельностью ООО «Мир Лекарств»

2.1. Характеристика ООО «Мир Лекарств»

ООО "Мир Лекарств" зарегистрирована 14 октября 2002 г. регистратором Инспекция Федеральной налоговой службы по г. Иваново. Руководитель организации: генеральный директор Лотарева Ольга Николаевна. Юридический адрес ООО "Мир Лекарств" 153012, Ивановская область, город Иваново, проспект Шереметьева, 18. Основным видом деятельности является «Торговля розничная лекарственными средствами в специализированных магазинах (аптеках)», зарегистрировано 7 дополнительных видов деятельности. Уставной капитал общества – 500000 руб. Среднесписочная численность – 18 сотрудников. Полное наименование: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "МИР ЛЕКАРСТВ". Организационно-правовая форма: 12300 – Общества с ограниченной ответственностью. ООО «Мир Лекарств» присвоены: ИНН/КПП 3702029775/370201001, ОГРН 1023700541050, ОКПО 59296958. Режимы налогообложения: УСН, ЕНВД. Учредители ООО "Мир Лекарств" 2 физических лица: Королев Александр Станиславович – 125000 рублей (25%), ИНН – 370600229959; Никулин Владимир Джумакожович – 375000 рублей (75%), ИНН – 372900304865.

В таблице 3 перечислены виды деятельности, осуществляемые для реализации целей ООО «Мир Лекарств».

Таблица 3

Виды деятельности ООО «Мир Лекарств»

|

Виды деятельности |

||

|

Вид деятельности |

Код ОКВЭД |

Наименование по ОКВЭД |

|

Основная |

47.73 |

Торговля розничная лекарственными средствами в специализированных магазинах (аптеках) |

|

Иной |

47.75 |

Торговля розничная косметическими и товарами личной гигиены в специализированных магазинах |

|

Иной |

47.74 |

Торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах |

|

Иной |

46.46 |

Торговля оптовая фармацевтической продукцией |

|

Иной |

68.3 |

Операции с недвижимым имуществом за вознаграждение или на договорной основе |

|

Иной |

77.3 |

Аренда и лизинг прочих машин и оборудования и материальных средств |

|

Иной |

94.11 |

Деятельность коммерческих и предпринимательских членских организаций |

|

Иной |

84.21 |

Деятельность международная |

Основной вид деятельности ООО «Мир Лекарств» по ОКВЭД: 47.73 — Торговля розничная лекарственными средствами в специализированных магазинах (аптеках).

ООО «Мир Лекарств» представлено на рынке широкой сетью аптек. Ежедневно к фармацевтической компании обращаются за помощью более 1000 человек. Провизоры и фармацевты компании помогают выбрать нужное лекарство, консультируют и советуют.

С 2003 года ООО «Мир Лекарств» является членом Ассоциации «СОЮЗфарма», основной целью которой является пресечение попадания на рынок лекарственных средств сомнительного происхождения, фальсификатов и контрафактной продукции. Каждая упаковка лекарственного средства, поступающая в компанию «Мир Лекарств», сопровождается сертификатом качества, удостоверяющая, что качество проверено в уполномоченной государством лаборатории. Все сертификаты хранятся еще долгое время, до истечения срока годности лекарства, поэтому даже спустя длительное время после покупки, покупатель всегда сможет убедиться, что приобрел качественное сертифицированное лекарство. В аптеках «Мир Лекарств» проверяется соответствие полученного медикамента сопровождающим его документам и регистрируется в специальной учетной базе. Каждая упаковка получает индивидуальный штрих-код и только после этого поступает в продажу. При необходимости покупатель всегда можете узнать, кто и когда произвел это лекарство, когда и от какого поставщика оно было получено, какой документ подтверждает его качество и происхождение.

ООО «Мир Лекарств» действуем в соответствии с Лицензией Министерства Здравоохранения Российской Федерации, выданной Федеральной службой по надзору в сфере здравоохранения и социального развития. Все медикаменты и другие медицинские товары хранятся в строгом соответствии с требованиями, установленными нормативными документами Министерства Здравоохранения России [12, С. 48-52].

ООО «Мир Лекарств» стремимся раскрыть потенциал каждого работающего специалиста на благо компании и самих сотрудников, и предлагает не просто работу, а карьеру в одной из крупнейших фармацевтических компаний.

Управляя компанией, руководство придерживается следующих принципов работы с персоналом:

- привлечение лучших специалистов для работы в фармацевтической компании;

- создание максимально комфортных условий для долгосрочной работы сотрудников;

- обучение и развитие персонала фармацевтической компании.

Фармацевтическая компания «Мир Лекарств» заинтересовано в активных, добросовестных, профессиональных, готовых к инновациям сотрудниках. От успеха компании зависит достойный уровень жизни сотрудников, поэтому с каждым сотрудником общая цель: успех компании. Копания заинтересована в привлечении опытных профессионалов и талантливых молодых специалистов в должности.

2.2. Анализ финансового положения и эффективности деятельности ООО "Мир Лекарств" за период с 01.01.2013 по 31.12.2017

2.2.1. Анализ финансового положения

Представленный в курсовой работе анализ финансового положения и эффективности деятельности ООО "Мир Лекарств" выполнен за период 01.01.2013 – 31.12.2017 гг. на основе данных бухгалтерской отчетности общества за данный период. Качественная оценка финансовых показателей ООО "Мир Лекарств" выполнена с учетом принадлежности к отрасли " Торговля розничная лекарственными средствами в специализированных магазинах (аптеках)" (класс по ОКВЭД – 47.73).

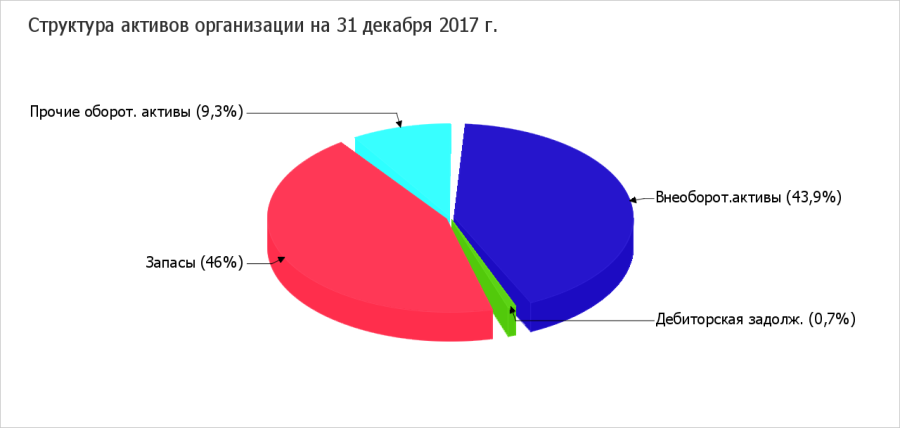

Произведем анализ структуры имущества и источников его формирования ООО «Мир Лекарств» на основе данных бухгалтерского баланса (Приложение 1-4). Данные анализа находятся в Приложении 5. Из анализа видно, что структура активов ООО «Мир Лекарств» на 31.12.2017 характеризуется соотношением: 43,9% внеоборотных активов и 56,1% текущих. Активы общества за весь анализируемый период значительно увеличились (в 4,4 раза). Несмотря на значительный рост активов, собственный капитал уменьшился на 35,2%, что негативно характеризует динамику изменения имущественного положения общества.

На диаграмме ниже наглядно представлено соотношение основных групп активов ООО «Мир Лекарств»:

Рост величины активов ООО «Мир Лекарств» связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- запасы – 10 163 тыс. руб. (58%)

- основные средства – 6 591 тыс. руб. (37,6%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

- прочие краткосрочные обязательства – 14 678 тыс. руб. (80,6%)

- кредиторская задолженность – 3 531 тыс. руб. (19,4%)

Среди отрицательно изменившихся статей баланса можно выделить "нераспределенная прибыль (непокрытый убыток)" в пассиве (–686 тыс. руб.).

По состоянию на 31.12.2017 собственный капитал ООО «Мир Лекарств» равнялся 1 261,0 тыс. руб. В течение анализируемого периода собственный капитал фармацевтической компании существенно уменьшился (на 686 тыс. руб., или на 35,2%).

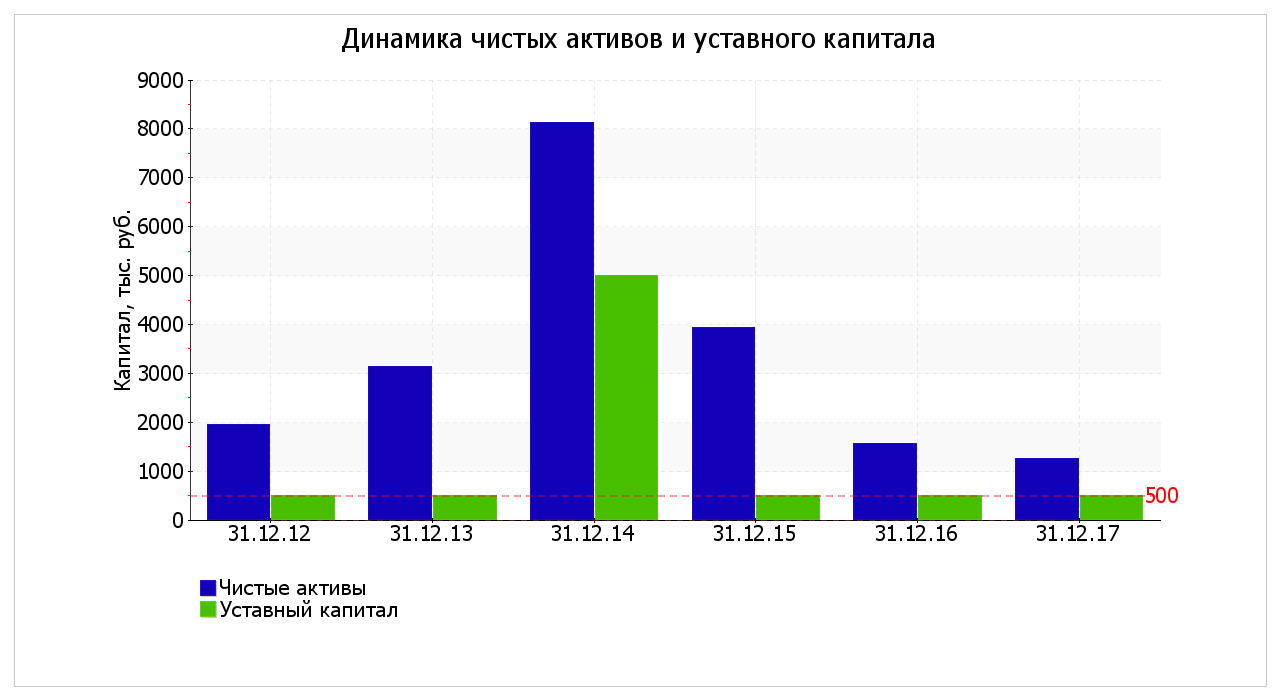

2.2.2. Оценка стоимости чистых активов

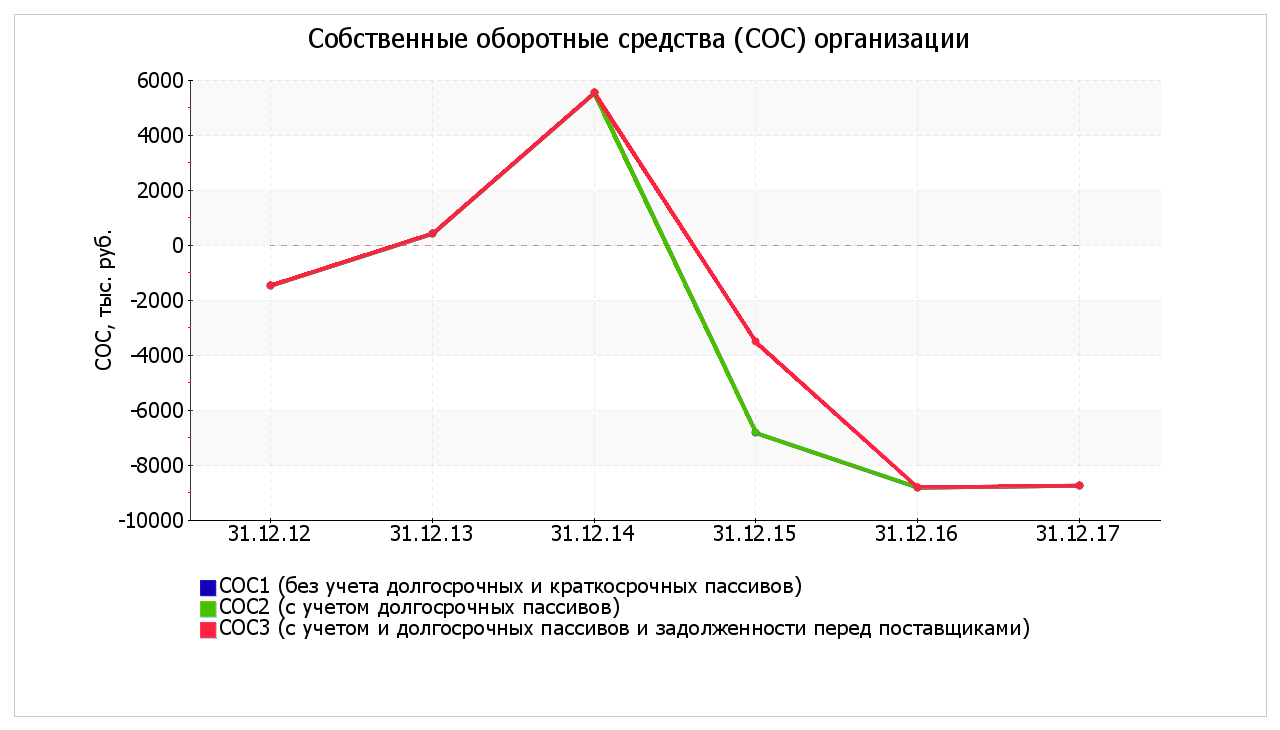

В Приложении 6 приведен анализ стоимости чистых активов ООО «Мир Лекарств». Чистые активы общества на 31.12.2017 существенно (на 152,2%) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. При этом, определив текущее состояние показателя, следует отметить снижение чистых активов на 35,2% за весь рассматриваемый период. Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения. Наглядное изменение чистых активов и уставного капитал представлено на рисунке 1.

В течение анализируемого периода рост показателя сменился падением.

Рис. 1. Динамика чистых активов и уставного капитала ООО «Мир Лекарств» с 31.12.2012 по 31.12.2017 года

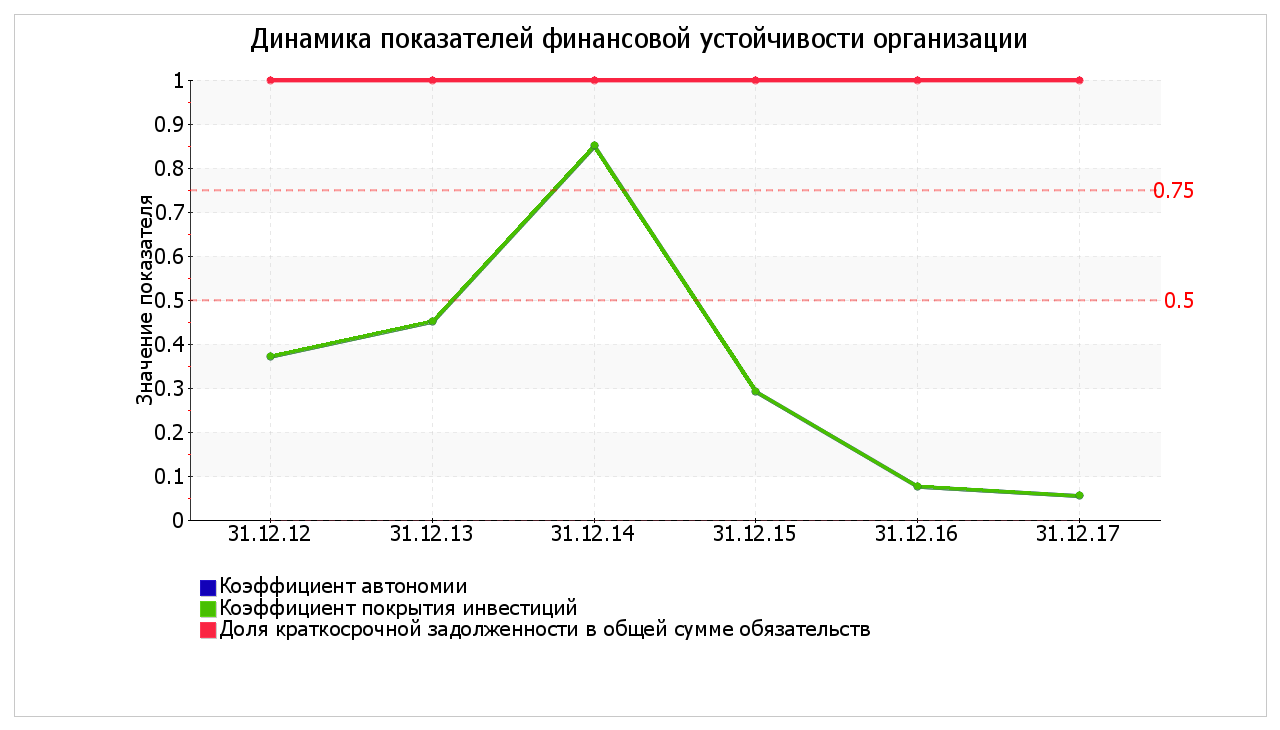

2.2.3. Анализ финансовой устойчивости

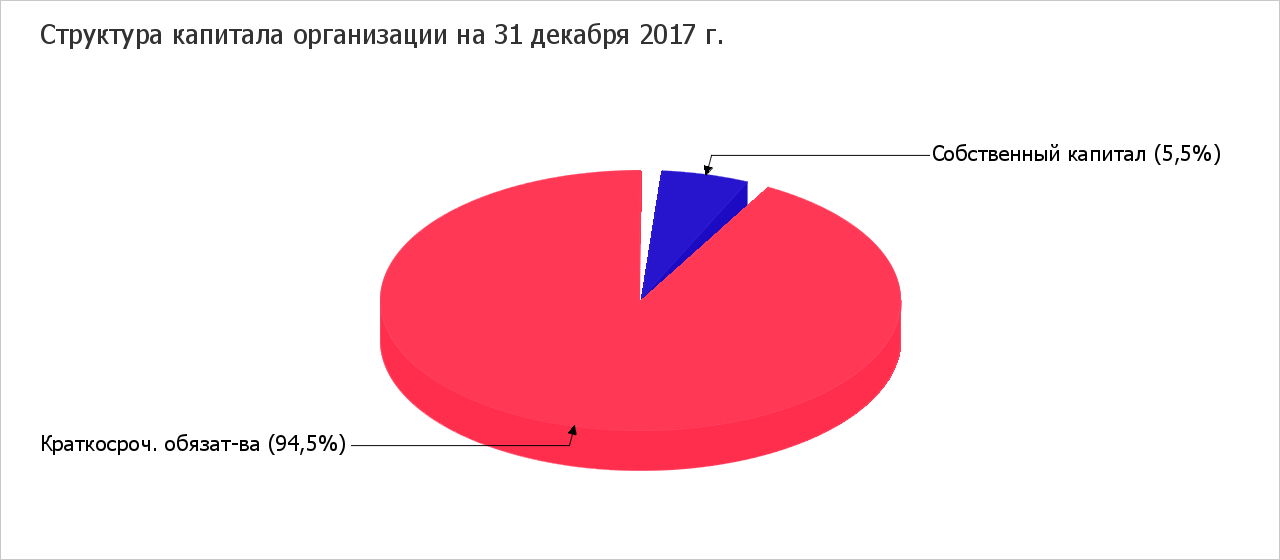

Анализ финансовой устойчивости ООО «Мир Лекарств» осуществлен в Приложении 7. Коэффициент автономии организации на 31.12.2017 составил 0,06. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. Коэффициент автономии за 5 последних лет очень сильно снизился (–0,31).

Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации: Необходимо отметить, что долгосрочные обязательства не нашли отражение на диаграмме ввиду их отсутствия.

Коэффициент обеспеченности собственными оборотными средствами за 5 лет заметно вырос до (–0,68), т.е. на 0,12. На 31 декабря 2017 г. значение коэффициента не соответствует нормативному и находится в области критических значений. В течение почти всего анализируемого периода коэффициент обеспеченности собственными оборотными средствами не укладывался в установленный норматив.

Коэффициент покрытия инвестиций за 5 последних лет стремительно снизился – с 0,37 до 0,06 (т. е. на 0,31). Значение коэффициента по состоянию на 31.12.2017 значительно ниже нормативного значения. В течение анализируемого периода рост коэффициента покрытия инвестиций сменился снижением.

Коэффициент обеспеченности материальных запасов на последний день анализируемого периода равнялся (–0,83). За весь анализируемый период имело место очень сильное, на 3,9, повышение коэффициента обеспеченности материальных запасов. Значение коэффициента в течение всего анализируемого периода в основном не соответствовало нормативному значению. На 31 декабря 2017 г. значение коэффициента обеспеченности материальных запасов является явно не соответствующим принятому нормативу.

Коэффициент краткосрочной задолженности ООО "Мир Лекарств" показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

На рисунке 2 представлено изменение основных показателей финансовой устойчивости ООО "Мир Лекарств" в течение анализируемого периода:

Рис. 2. Динамика анализа показателей финансовой устойчивости

ООО «Мир Лекарств»

2.2.4. Анализ финансовой устойчивости по величине излишка(недостатка) собственных оборотных средств

В Приложении 8 приведен анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ООО «Мир Лекарств». Поскольку на 31.12.2017 наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за 5 последних лет ухудшили свои значения.

Рис. 3. Собственные оборотные средства ООО «Мир Лекарств»

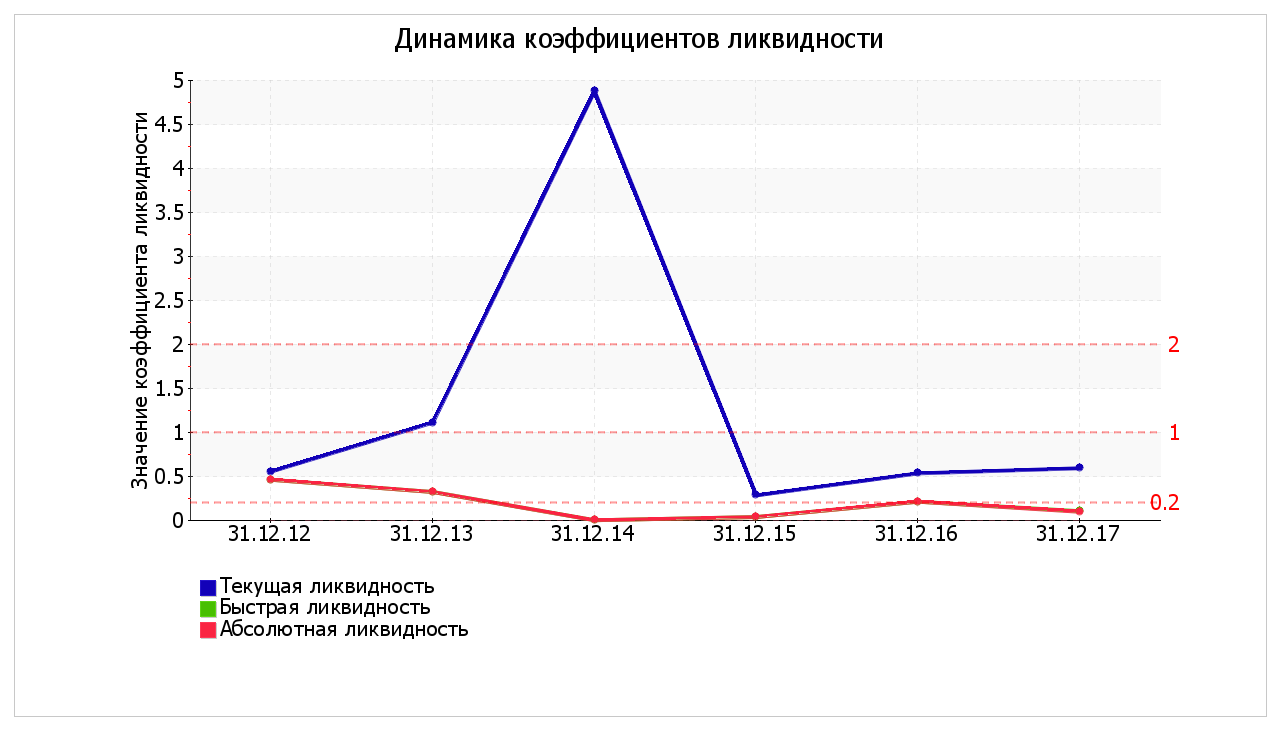

2.2.5. Расчет коэффициентов ликвидности

В Приложении 9 приведен расчет коэффициентов ликвидности ООО «Мир Лекарств».

На 31.12.2017 при норме 2 коэффициент текущей (общей) ликвидности имеет значение 0,59. Несмотря на это следует отметить положительную динамику – за весь анализируемый период коэффициент текущей ликвидности вырос на 0,03. В течение анализируемого периода наблюдалось разнонаправленное изменение коэффициента текущей ликвидности (как увеличение, так и уменьшение); максимальное значение составило 4,88, минимальное – 0,29.

Коэффициент быстрой ликвидности на 31 декабря 2017 г. также оказался ниже нормы (0,10). Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Значения коэффициента быстрой ликвидности в течение всего рассматриваемого периода не укладывались в установленный норматив.

Коэффициент абсолютной ликвидности, как и два другие, имеет значение ниже нормы (0,1). При этом нужно обратить внимание на имевшее место в течение анализируемого периода негативное изменение – коэффициент снизился на (–0,36).

Рис. 4. Динамика коэффициентов ликвидности ООО «Мир Лекарств»

2.2.6. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

В Приложении 10. Приведен анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ООО «Мир Лекарств».

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют лишь 38% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации всего на 1%.

2.2.7. Анализ рентабельности

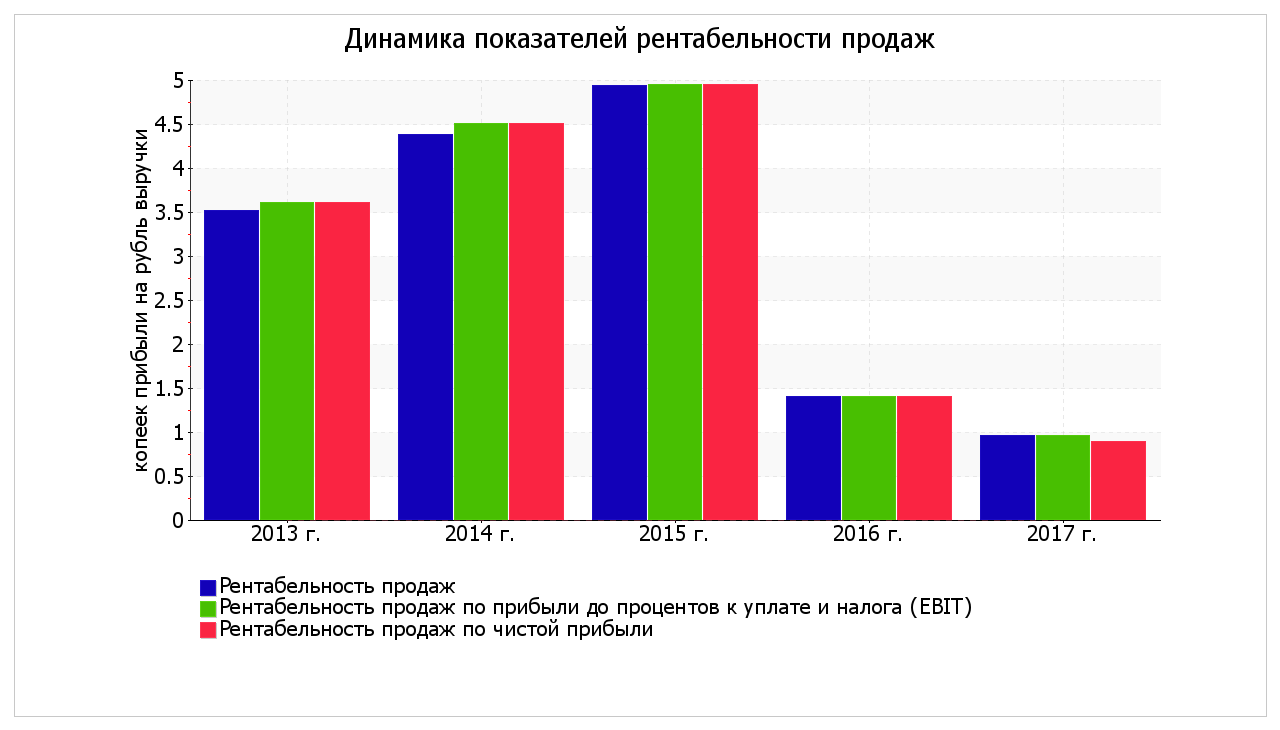

В Приложении 11 приведен анализ рентабельности ООО «Мир Лекарств».

Все три показателя рентабельности за 2017 год, приведенные в Приложении 11, имеют положительные значения, поскольку обществом получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Рентабельность продаж за 2017 год составила 1,0%. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2013 год (–2,5%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за 2017 год составила 1,0%. Это значит, что в каждом рубле выручки организации содержалось 1 коп. прибыли до налогообложения и процентов к уплате.

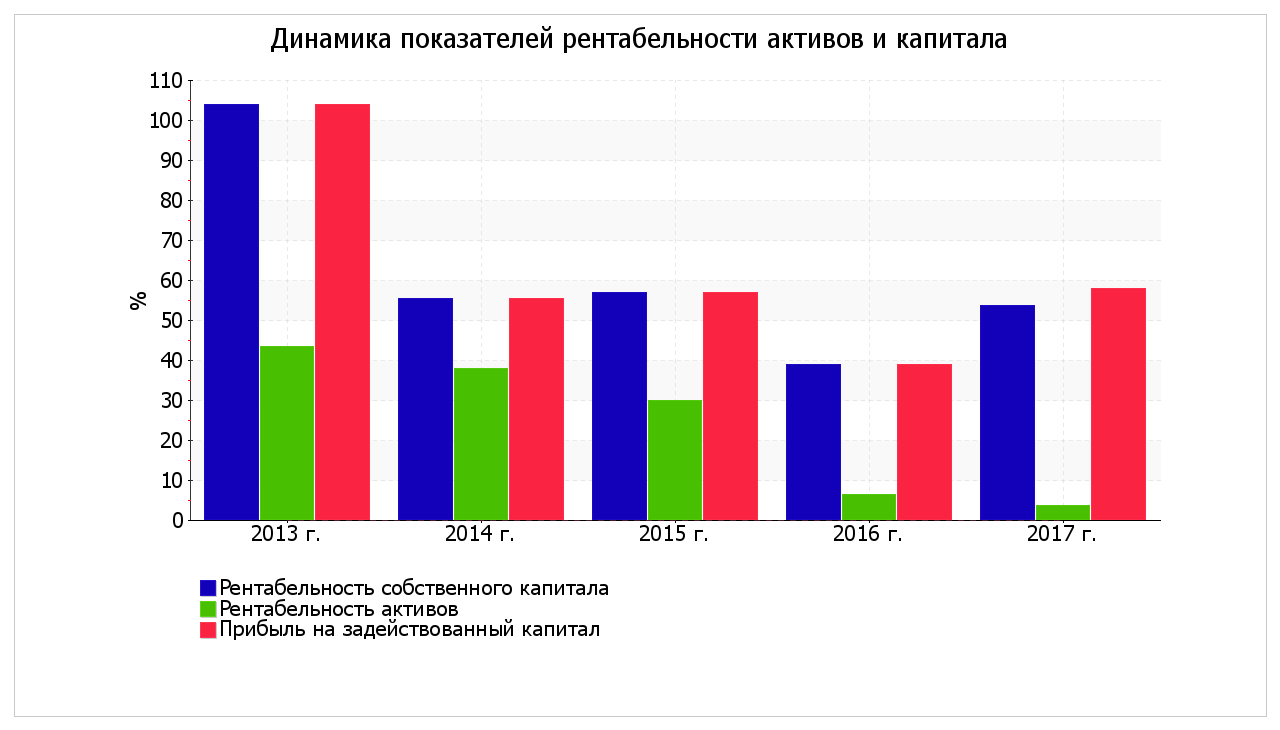

В Приложении 12 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала ООО «Мир Лекарств».

За последний год каждый рубль собственного капитала ООО "Мир Лекарств" обеспечил чистую прибыль в размере 1,657 руб. За весь рассматриваемый период снижение рентабельности собственного капитала составило

(–96,28%). За 2017 год значение рентабельности собственного капитала является очень хорошим.

Рентабельность активов за период 01.01–31.12.2017 равнялась 5,12%. Рентабельность активов резко снизилась в течение анализируемого периода на 12,64%. В течение всего проанализированного периода наблюдалось падение рентабельности активов. В начале анализируемого периода рентабельность активов соответствовала норме, однако позже ситуация изменилась.

На рисунке 5 представлено изменение основных показателей рентабельности активов и капитала организации за весь рассматриваемый период.

Рис. 5. Динамика показателей рентабельности активов и капитала

ООО «Мир Лекарств»

2.2.8. Оценка ключевых показателей

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО "Мир Лекарств" за весь анализируемый период.

Среди показателей, положительно характеризующих финансовое положение и результаты деятельности организации, можно выделить следующие:

- чистые активы превышают уставный капитал, однако за весь анализируемый период произошло снижение их величины;

- за период 01.01–31.12.2017 получена прибыль от продаж (820 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (–252 тыс. руб.);

- прибыль от финансово-хозяйственной деятельности за последний год составила 761 тыс. руб.

Среди отрицательных показателей финансового положения и результатов деятельности организации можно выделить следующие:

- коэффициент автономии имеет неудовлетворительное значение (0,06);

- коэффициент абсолютной ликвидности не укладывается в нормативное значение;

- недостаточная рентабельность активов (5,12% за 2017 год);

- значительная отрицательная динамика рентабельности продаж (–2,5 процентных пункта от рентабельности за период 01.01–31.12.2013 равной 3,5%);

- отрицательная динамика изменения собственного капитала ООО «Мир Лекарств» при том что, активы общества существенно увеличились (в 4,4 раза);

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО "Мир Лекарств" за период 01.01–31.12.2013.

Следующие 5 показателей финансового положения ООО "Мир Лекарств" имеют критические значения:

- на 31 декабря 2017 г. значение коэффициента обеспеченности собственными оборотными средствами (–0,68) не удовлетворяет нормативному значению, находясь в области критических значений;

- коэффициент текущей (общей) ликвидности существенно ниже нормативного значения;

- существенно ниже нормального значения коэффициент быстрой (промежуточной) ликвидности;

- коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 6% (нормальное значение для данной отрасли: 70% и более);

- крайне неустойчивое финансовое положение по величине собственных оборотных средств.

2.2.9. Определение неудовлетворительной структуры баланса

В следующей таблице 4 рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Таблица 4

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

|

|

на начало периода |

на конец периода |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент текущей ликвидности |

0,54 |

0,59 |

+0,05 |

не менее 2 |

не соответствует |

|

2. Коэффициент обеспеченности собственными средствами |

–0,87 |

–0,68 |

+0,19 |

не менее 0,1 |

не соответствует |

|

3. Коэффициент восстановления платежеспособности |

x |

0,31 |

x |

не менее 1 |

не соответствует |

Анализ структуры баланса выполнен за период с начала 2017 года по 31.12.2017 г.

Поскольку оба коэффициента на 31 декабря 2017 г. оказались меньше нормативно установленного значения, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (0,31) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

2.2.10. Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ООО "Мир Лекарств" взята 4-факторная модель для частных непроизводственных компаний) (таблица 5):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4, где

Таблица 5

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

T1 |

Отношение оборотного капитала к величине всех активов |

–0,38 |

6,56 |

–2,52 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,03 |

3,26 |

0,11 |

|

T3 |

Отношение EBIT к величине всех активов |

0,04 |

6,72 |

0,24 |

|

T4 |

Отношение собственного капитала к заемному |

0,06 |

1,05 |

0,06 |

|

Z-счет Альтмана: |

–2,11 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

По результатам расчетов для ООО "Мир Лекарств" значение Z-счета по состоянию на 31.12.2017 составило (–2,11). Такое значение показателя говорит о высокой вероятности банкротства ООО "Мир Лекарств". В тоже время, необходимо отметить очень условный характер данного показателя, по результатам которого не следует делать однозначный вывод, а необходимо провести более глубокий анализ финансового состояния общества.

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4, где (таблица 6)

Таблица 6

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

X1 |

Прибыль от продаж / Краткосрочные обязательства |

0,04 |

0,53 |

0,02 |

|

X2 |

Оборотные активы / Обязательства |

0,59 |

0,13 |

0,08 |

|

X3 |

Краткосрочные обязательства / Активы |

0,94 |

0,18 |

0,17 |

|

X4 |

Выручка / Активы |

3,76 |

0,16 |

0,6 |

|

Итого Z-счет Таффлера: |

0,87 |

|||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило 0,87, поэтому вероятность банкротства можно считать низкой.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5, где (таблица 7)

Таблица 7

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

К1 |

Коэффициент обеспеченности собственными средствами |

–0,68 |

2 |

–1,37 |

|

К2 |

Коэффициент текущей ликвидности |

0,59 |

0,1 |

0,06 |

|

К3 |

Коэффициент оборачиваемости активов |

3,95 |

0,08 |

0,32 |

|

К4 |

Коммерческая маржа (рентабельность реализации продукции) |

0,01 |

0,45 |

<0,01 |

|

К5 |

Рентабельность собственного капитала |

0,54 |

1 |

0,54 |

|

Итого (R): |

–0,45 |

|||

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы 7 выше видно, что значение итогового показателя составило (–0,45). Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако полученный результат следует рассматривать как условный ориентир. Упрощенная модель не учитывает отраслевые особенности деятельности и не претендует не высокую степень точности прогноза.

2.3. Оценка факторов внешней и внутренней средыООО «Мир Лекарств»

Общество с ограниченной ответственностью «Мир Лекарств» географически расположено в г. Иваново. ООО «Мир Лекарств» учреждено в 2002 году. Юридический адрес: г. Иваново, пр. Шереметьева, д.19. Режим работы: круглосуточно.

Данная организация является юридическим лицом с момента государственной регистрации, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный счет, товарный знак и иные реквизиты. Система налогообложения – упрощенная. Общая численность сотрудников ООО «Мир Лекарств» составляет 18 человек. В организации действует линейно-функциональная структура управления.

Персонал ООО «Мир Лекарств» составляют:

- Заведующая аптекой (1 человек)

- Фармацевты (4 человека)

- Дефектар (1 человек)

- Техничка (2 человека)

- Дворник (1 человек)

Основными поставщиками ООО «Мир Лекарств» являются:

- ЗАО «Катрен»,ЗАО « Роста», ЗАО «Аптека-холдинг», ЗАО фирма ЦВ «Протек»;

- ООО «Авеста Фармацевтика», ООО « Фармкомплект».

Предметом деятельности ООО «Мир Лекарств» является:

- организация и проведение розничной торговли лекарственными средствами, изделиями медицинского назначения;

- осуществление оптовых закупок товаров у поставщиков и производителей;

- торгово-посредническая и рекламная деятельность;

- осуществление комплекса мер по хранению и контролю качества реализуемых товаров.

Покупателями ООО «Мир Лекарств» являются:

- мужчины и женщины;

- люди разных возрастных категорий;

- люди с разным уровнем доходов;

- организации ( и другие)

Конкурентами ООО «Мир Лекарств» являются:

- аптечная сеть «Здоровье»

- аптечная сеть «Максавит»

- аптечная сеть «Столичка»

Выявим положительные и отрицательные факторы внешней и внутренней среды ООО «Мир Лекарств» методом SWOT-анализа (таблица 8).

Таблица 8

SWOT-анализ ООО «Мир Лекарств»

|

Положительное влияние |

Отрицательное влияние |

|

|

Внутренняя среда |

|

Уровень цен |

|

Внешняя среда |

|

Усиление требований по хранению и отпуску лекарственных средств |

Глава 3. Управление финансовой деятельностью ООО «Мир Лекарств»

3.1. Оценка эффективности действующей системы управления финансовой деятельности ООО «Мир Лекарств»

Ниже в таблице приведены основные финансовые результаты деятельности ООО "Мир Лекарств" за рассматриваемый период (31.12.2012–31.12.2017).

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая |

|||||

|

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Выручка |

73 114 |

69 355 |

69 391 |

76 563 |

85 549 |

+12 435 |

+17 |

74 794 |

|

2. Расходы по обычным видам деятельности |

70 541 |

66 315 |

65 963 |

75 491 |

84 729 |

+14 188 |

+20,1 |

72 608 |

|

3. Прибыль (убыток) от продаж (1-2) |

2 573 |

3 040 |

3 428 |

1 072 |

820 |

–1 753 |

–68,1 |

2 187 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

65 |

82 |

6 |

– |

– |

–65 |

–100 |

31 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

2 638 |

3 122 |

3 434 |

1 072 |

820 |

–1 818 |

–68,9 |

2 217 |

|

6. Проценты к уплате |

– |

– |

– |

– |

– |

– |

– |

– |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

– |

– |

– |

– |

–59 |

–59 |

– |

–12 |

|

8. Чистая прибыль (убыток) (5-6+7) |

2 638 |

3 122 |

3 434 |

1 072 |

761 |

–1 877 |

–71,2 |

2 205 |

|

Справочно: |

2 638 |

3 122 |

3 434 |

1 072 |

761 |

–1 877 |

–71,2 |

2 205 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

1 191 |

484 |

312 |

–2 362 |

–311 |

х |

х |

х |

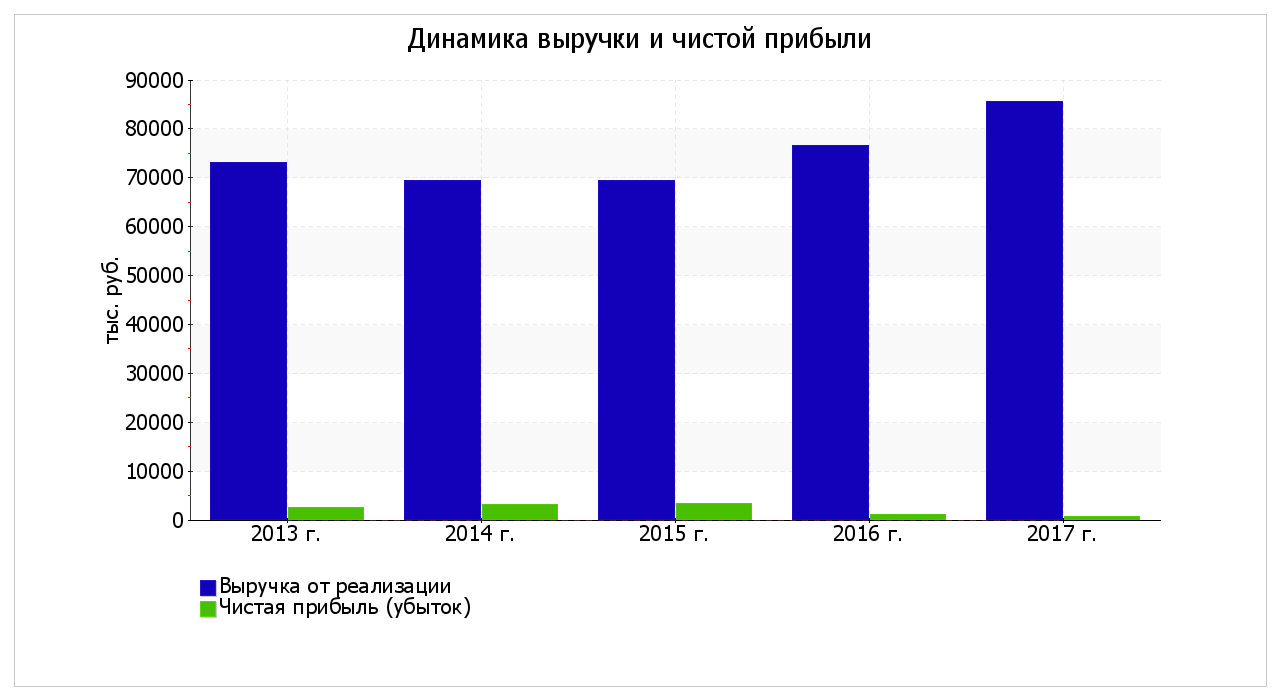

Значение выручки за 2017 год составило 85 549 тыс. руб.; это на 12 435 тыс. руб. больше, чем за 2013 год. Несмотря на разнонаправленное изменение выручки, в целом в течение анализируемого периода имел место преимущественно рост показателя.

За последний год прибыль от продаж составила 820 тыс. руб. Финансовый результат от продаж за 5 последних лет упал на 1 753 тыс. руб., или на 68,1%.

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль". Это допустимо в случае, если организация является субъектом малого предпринимательства и вправе применять упрощенные способы ведения бухгалтерского учета.

На рисунке 6 наглядно представлено изменение выручки и прибыли ООО "Мир Лекарств" в течение всего анализируемого периода.

Рис. 6. Динамика выручки и чистой прибыли ООО «Мир Лекарств»

3.2. Направления повышения эффективности системы управления финансовой деятельностью ООО «Мир Лекарств»

Достичь повышения деловой активности и повысить эффективность управления ООО «Мир Лекарств» можно следующим образом:

1. Увеличить долю собственного капитала.

Главным источником прироста собственного капитала фирмы является чистая прибыль. Кроме того, увеличить собственный капитал организации возможно в результате следующих операций:

а) переоценка основных средств в сторону увеличения их балансовой (остаточной) стоимости;

б) увеличение уставного капитала;

в) взнос учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств, в отличие от кредита или займа. Согласно пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ средства, внесенные участником или акционером для увеличения чистых активов, не облагаются налогом на прибыль. В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

2. Повышение текущей ликвидности.

Способа два:

а) Снизить величину краткосрочных обязательств Снизить краткосрочные обязательства можно, переведя их часть в долгосрочные обязательства, т.е. привлекая кредиты и займы на долгосрочной основе.

б) Увеличить долю ликвидных (оборотных) активов за счет снижения доли внеоборотных активов. Например, за счет продажи ненужных, непрофильных, неиспользуемых основных средств.

Кроме того, повысить ликвидность (платежеспособность) организации можно через ускорение оборачиваемости активов. Оборачиваемость активов во многом зависит от производственного цикла. Сокращение цикла позволяет менее ликвидным активам (запасам) быстрее превращаться в высоколиквидные активы (дебиторскую задолженность, денежные средства). Это повышает способность организации рассчитываться по своим обязательствам. Повысить оборачиваемость позволяет не только ускорение самого производственного процесса (или процесса выполнения работ и оказания услуг), но и ужесточение платежной дисциплины покупателей, снижение периода взыскания дебиторской задолженности.

3. Повышение показателей быстрой и абсолютной ликвидности.

Повысить показатели быстрой и абсолютной ликвидности можно повысить следующим образом:

а) Уменьшить текущую кредиторскую задолженность организации, в том числе за счет изменения источников финансирования в пользу долгосрочных заимствований.

б) Снизить долю менее ликвидных активов, переведя их в более ликвидные. Например, уменьшить период отсрочки платежей для покупателей (повысить оборачиваемость дебиторской задолженности), реализовать излишние запасы или постепенно сократить их уровень, избавиться от неиспользуемых основных средств.

4. Снизить сумму краткосрочной кредиторской задолженности (например, переводя ее в состав долгосрочной задолженности).

5. Снизить запасы, переводя их в более ликвидные активы - краткосрочную дебиторскую задолженность, финансовые вложения или денежные средства.

6. Увеличить чистую прибыль.

7. Увеличение уровня продаж. Учитывая положительную тенденцию населения к самолечению, аптечная сеть может увеличить информация об акциях, лотереях и значимых событиях аптечного рынка. Грамотно организованный Интернет-сайт поможет донести до потребителя всю необходимую информацию.

8. Заключение договоров на оказание консультационных услуг с последующим взаимозачетом. Так как консультационные услуги оказываются позже (обратные услуги), у общества появляется актив в виде дебиторской задолженности, что обеспечит временный рост чистых активов. Кроме того необходимо будет учесть сумму НДС на реализованные услуги.

9. Для уменьшения риска дебиторской задолженности необходимо обратить внимание на управление счетами дебиторов. Управлять счетами дебиторов нужно для того, чтобы увеличить размер прибыли и уменьшить риск.

Немаловажную роль в эффективности функционирования аптечной сети играет выстроенная ассортиментная политика и деятельность по управлению запасами, а именно: планирование, регулирование и контроль состояния запасов и принятие решений, направленных на экономию времени и средств за счет минимизации затрат, необходимых для формирования и хранения запасов, обеспечивающих бесперебойность производственно-сбытового процесса в организации.

Грамотно построенная ассортиментная и сбытовая политика позволит ООО «Мир Лекарств» значительно снизить затраты по хранению медикаментов, т.к. любой медикамент, который находился в товарном запасе и не был продан 2–3 месяца наносит убыток аптеке. Этот убыток называется упущенная выгода, формирующийся следующим образом: капитал аптеки, оборачиваясь, дает прибыль, которая делится на заработную плату, средства для хозяйственных нужд, пополнение оборотного капитала и т.д. По оценке некоторых владельцев аптек оборотный капитал приносит до 100 % годовых.

Таким образом, предложенные направления по повышению деловой активности ООО «Мир Лекарств» позволят:

– прогнозировать величину чистых активов на дату годовой отчетности и не допустить их снижения;

– оперативно управлять структурой капитала;

– снизить производственные потери;

– ускорить оборачиваемость материально-производственных запасов;

– сократить излишки запасов и минимизировать издержки на их хранение, что повысит ликвидность баланса предприятия, и иммобилизуют дефицитные денежные средства.

Заключение

Эффективный менеджмент представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей [31, С. 28-34].

На уровне хозяйствующих субъектов объектами менеджмента являются:

- организационная среда;

- производственная среда;

- персонал организации;

- финансово-экономическая среда [9, С. 6-13].

Цель эффективности менеджмента – это разработка новой стратегии, по итогам которой организация и ее деятельность будут соответствовать внешней среде. Зависимость от внешней среды ставит перед руководством организации обязанность по отношению к окружающему обществу способствовать структурному подразделения выполнять данные обязательства [7, С. 18].

В экономической литературе существует множество факторов, которые оказывают влияние на экономическую эффективность управления деятельностью организации, соответственно и ряд методологических подходов экономического анализа, с помощью которых возможно наиболее полное описание исследуемых факторов.

Основной вид деятельности ООО «Мир Лекарств» по ОКВЭД: 47.73 — Торговля розничная лекарственными средствами в специализированных магазинах (аптеках). ООО «Мир Лекарств» представлено на рынке широкой сетью аптек.

По результатам проведенного анализа в курсовой работе выделены и сгруппированы по качественному признаку основные показатели финансового положения и эффективности управления деятельностью ООО "Мир Лекарств" за весь анализируемый период (2012-2017 года).

Среди показателей, положительно характеризующих финансовое положение и результаты эффективности деятельности общества, можно выделить следующие:

- чистые активы превышают уставный капитал, однако за весь анализируемый период произошло снижение их величины;

- за период 01.01–31.12.2017 получена прибыль от продаж (820 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (–252 тыс. руб.);

- прибыль от финансово-хозяйственной деятельности за последний год составила 761 тыс. руб.

Среди отрицательных показателей финансового положения и результатов деятельности организации можно выделить следующие:

-

- коэффициент автономии имеет неудовлетворительное значение (0,06);

- коэффициент абсолютной ликвидности не укладывается в нормативное значение;

- недостаточная рентабельность активов (5,12% за 2017 год);

- значительная отрицательная динамика рентабельности продаж (–2,5 процентных пункта от рентабельности за период 01.01–31.12.2013 равной 3,5%);

- отрицательная динамика изменения собственного капитала ООО «Мир Лекарств» при том что, активы общества существенно увеличились (в 4,4 раза);

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО "Мир Лекарств" за период 01.01–31.12.2013.

Следующие 5 показателей финансового положения ООО "Мир Лекарств" имеют критические значения:

-

- на 31 декабря 2017 г. значение коэффициента обеспеченности собственными оборотными средствами (–0,68) не удовлетворяет нормативному значению, находясь в области критических значений;

- коэффициент текущей (общей) ликвидности существенно ниже нормативного значения;

- существенно ниже нормального значения коэффициент быстрой (промежуточной) ликвидности;

- коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 6% (нормальное значение для данной отрасли: 70% и более);

- крайне неустойчивое финансовое положение по величине собственных оборотных средств.

Отметим, что в настоящее время можно считать, что фармацевтическая отрасль в России переживает стремительный подъем. На это указывает увеличившееся число предприятий, выпускающих лекарственные препараты, а также число запланированных проектов. Большинство из них – предприятия с полным циклом производства, т.е. они не закупают сырье для производства препаратов за рубежом, а используют отечественные аналоги. Чтобы соответствовать законодательным и рыночным требованиям, оставаться в лидерах, фармацевтические компании вынуждены помимо GMP одновременно внедрять несколько систем менеджмента на основе международных стандартов – HACCP, ISO 9001, ISO 14001, SA 8000, OHSAS 18001, ISO 27000, ISO/IEC Guide 73. Данные стандарты регулируют не только деятельность самой выпускающей компании, а также уровень профессиональной подготовки работающих там специалистов, менеджмент производственной безопасности, экологический менеджмент и систему маркетинга, ориентированную на потребителя. Грамотно интегрированная система менеджмента становится основой для улучшения деятельности организации, позволяет успешно работать в будущем, связывает все заинтересованные стороны единой целью, и в конечном итоге – компания эффективно функционирует в «жесткой» конкурентной среде.

Библиография

Азимина Е.В. Управление эффективностью бизнеса: учебное пособие / Е.В. Азимина. – СПб.: «Санкт-Петербургский государственный экономический университет», 2016 – 78 с.

Большакова А.С. Управление финансовой устойчивостью как фактора снижения угроз экономической безопасности / Разработка стратегии социальной и экономической безопасности государства: материалы IV Всероссийской (национальной) научно-практической конференции. [Сборник] / Курган: «Курганская государственная сельскохозяйственная академия им. Т.С. Мальцева», 2018. – С. 365-369.

Борисова, А.И., Романова, Е.В. Финансовое состояние организации как объект финансового менеджмента / Наука сегодня: задачи и пути их решения: материалы международной научно-практической конференции. В 2-х частях. [Сборник] / Вологда: ООО «Диспут», 2018. – С. 6-9.

Бородин, Д.В. Методы и инструменты эффективного промышленного менеджмента /Д.В. Бородин// Вестник Самарского государственного экономического университета. – 2015. – № 4 (126). – С. 62-67.

Брякина, А.В. Ключевые факторы эффективного менеджмента /А.В. Брякина// Наука и современность. – 2011. – № 12-3. – С. 160-163.

Валеева, Д.З. Формирование эффективных методов мотивации персонала /Д.З. Валеева// Аллея науки. – 2017. – Т. 4. – № 15. – С. 361-364.

- Виноградова, М.В., Панина, З.И. Организация и планирование деятельности предприятий сферы сервиса: учебное пособие / М.В. Виноградова, З.И. Панина. – 4-е изд., перераб. и доп. – М.: "Дашков и Ко", 2012. – 464 с.

Виханский, О.С., Наумов, А.И. Менеджмент / О.С. Виханский, А.И. Наумов. – 6-е изд. – М.: Инфра-М, 2014. – 656с.

Галенко, Е.В. Экономика и современный менеджмент: теория, методология, практика / под общ. ред. Г.Ю. Гуляева. – Пенза: МЦНС «Наука и Просвещение». – 2018. – С. 6-13.

Голубев, А.К., Рустамов, О.В., Харченко, Т.В. Эффективность рыночной ориентации предприятия /А.К. Голубев, О.В. Рустамов, Т.В. Харченко// Труды Северо-Кавказского филиала Московского технического университета связи и информатики. – 2012. – №1. – С. 330-333.

Гурджиян, А.А. Управление финансовой устойчивостью предприятия: системный подход /А.А. Гурджиян// Проблемы экономики и менеджмента. – 2015. – № 1 (41). – С. 48-52.

Гуров, А. С., Нарежная, Т.К. Особенности системы менеджмента качества объектов фармацевтической промышленности /А.С. Гуров, Т.К. Нарежная// Фундаментальные исследования. – 2018. – № 9. – С. 48-52.

Даровских, В.Д. Объект управления в системе менеджмента и его выбор /В.Д. Даровских// Реформа. – 2010. – Т.3 –№ 47. – С. 50-56.

Евграфова, Л.Е. Факторы, влияющие на эффективность менеджмента компании /Л.Е. Евграфова// Актуальные вопросы экономических наук. –2013. – № 35. – С. 153-158.

Еганян, Г.К. Управление эффективностью организации /Г.К. Еганян// Young Science. – 2015. – №7. – С. 29-37.

Зоткина, Н.С., Копытова, А.В., Неклюдова, М.Ю. Инструменты управления трудовой мотивацией: Идентификация понятий /Н.С. Зоткина, А.В. Копылова, М.Ю. Неклюдова// Интернет-журнал Науковедение. – 2017. – Т.9. – №3. – С. 46.