Жизненный цикл организации и управление ею

Содержание:

ВВЕДЕНИЕ

В настоящее время уделяется огромное внимание в науке организационному развитию предприятия. Еще в 60-х годах прошлого века развитие организации стали сравнивать с развитием человека, также было предложено рассматривать организацию в терминах «личности».

При этом под развитием организации понимают закономерный, естественный процесс. Такой подход называется «жизненным циклом организации», в экономической литературе. Это понятие помогает прогнозировать проблемы, которые характерны при переходе от одного этапа к другому, а также помогает выделить циклы и этапы, через которые проходит предприятие.

Длительности всех стадий жизненного цикла организации коренным образом влияют на его экономическую эффективность.

Актуальность данной темы заключается в том, что модель жизненного цикла предприятия может служить эффективным и важным инструментом ее диагностики, как позволяя предприятию вовремя осуществлять стратегические изменения (преобразования) для того, чтобы обеспечить цикличности их развития, так и способствуя устранению текущих проблем (кризисов).

На сегодняшний день доминирующее место занимает идея взгляда на цикл развития предприятия не просто как на случайную последовательность, а как на единый процесс, который последовательно проходит через фазы кризисов и подъемов. Следовательно, объектом исследования является весь цикл, а также отдельные его стадии.

Предметом исследования является совокупность экономических отношений, которые возникают в системе управления жизненным циклом организации.

Цель работы – рассмотреть теорию и практику развития организации на различных стадиях жизненного цикла.

Задачи исследования:

- осуществить изучение моделей жизненных циклов организации;

- провести сравнительный анализ существующих жизненных циклов организации;

- охарактеризовать управление организацией на разных стадиях ее развития;

- наметить определение этапы жизненного цикла и анализ развития ЗАО «ТЭП – Холдинг»;

- осуществить анализ текущего управления организацией;

- осуществить определение стадии жизненного цикла организации;

- провести выбор стратегии развития компании с учетом ее жизненного цикла.

Объект исследования – общественные отношения, связанные с формированием института жизненного цикла организации на современном этапе.

Предмет исследования – теория и практика влияния жизненного цикла на управленческие процессы в организации.

Методы исследования – сравнения, аналитический, анализа научной литературы.

При написании курсовой работы использовалась научная и учебная литература, периодические издания, посвященные проблемам и практике управления жизненным циклом организации.

1 Теоретические аспекты развития организации и стадий жизненного цикла

Для стадии «раннего бюрократизма» характерно следующее: сюда можно отнести внимание, которое сосредоточивается на внутренних стычках; также на этой стадии есть место конфликтам; и, наконец, организацию охватывает «паранойя». Одним из важных акцентов являются правила и нормы без ориентации на конечный результат и удовлетворение потребительских ориентаций.

Что касается этапа «бюрократизации и смерти», то здесь организация не создает необходимых ресурсов самосохранения. У бюрократического предприятия много систем со слабой функциональной ориентацией. Отметим, что для данного этапа характерно отсутствие ориентации на результат, также отсутствие склонности к изменениям, но зато существует система, процедуры и предписания. Когда организации уже никто ничего не поручает происходит ее смерть.

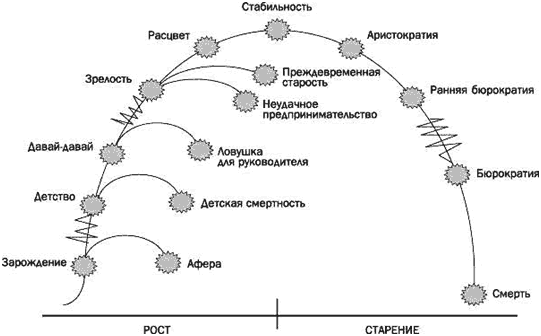

Из рисунка 2.2.1 видно, что И.Адизес особое внимание уделяет рискам организации на стадиях ее роста. Их можно свести к следующим рискам:

- «афера»

- «детская смертность»;

- «ловушка для руководителя»;

- «неудачное предпринимательство»;

- «преждевременная старость».

Что касается таких рисков, как «Афера», а также «детская смертность», то они могут показать себя от прихода средств в организацию, а также когда все зависит от ее основателя, его способностей и самоотдачи. В дальнейшем появляется новый риск, именуемый «ловушкой для руководителя». Чтобы избавиться от этого риска появляется необходимость в делегировании полномочий и создании административной подсистемы. Развитие организации зависит от того, насколько основатель благополучно это осуществит.

К периоду, когда бизнес перерастает основателя, и он производит выбор: децентрализовывать управление, брать профессиональных управляющих или продавать свой бизнес, относятся оставшиеся две ловушки: «неудачное предпринимательство» и «преждевременная старость». В любом случае происходит так, что основатель потеряет полностью или частично контроль над своей организацией.

Таким образом, выдвинутая И. Адизесом теория возникла на основании сравнения организации с живым организмом. Согласно этой модели до расцвета доживают только некоторые Третий этап – это рост через делегирование. Здесь осуществляется децентрализации организационной структуры. На всех уровнях улучшается мотивация через делегирование полномочий и ответственности в принятии решений с верхних уровней на более низкие. Организация становится в значительной мере диверсифицированным бизнесом. Проявляется «кризис контроля» - менеджеры высшего звена осознают, что потеряли контроль над организацией в целом.

Смысл четвертого этапа заключается в росте через координацию. Изменения в системе координации функционирования подразделений, которые составляют организацию, влекут преодоление «кризиса контроля». Также заметим, что на этом этапе в структуре организации можно выделить такие стратегические подразделения, которые имеют высокую степень оперативной самостоятельности. Эти подразделения жестко контролируются из центра с точки зрения применения таких ресурсов организации, как: трудовых, финансовых, технологических и других ресурсов.

Сложность систем и процедур начинает превышать их целесообразность. Появляются своеобразные границы между топ-менеджментом и функциональными подразделениями организации. Все это приводит к «кризису границ» (кризису «красных записей» или «кризису запретов»).

Пятый этап - рост через сотрудничество. Смысл данного этапа заключается в том, что для преодоления «кризиса границ» привлекаются специалисты, которые способны разрешать межличностные конфликты.

1.1 Изучение моделей жизненных циклов организации

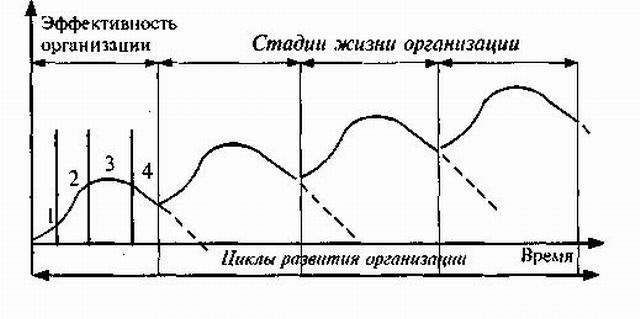

В экономической литературе есть много подходов в определении стадий ЖЦО. Представим обобщенную модель ЖЦО на рисунке 1.

Рисунок 1 Жизненные циклы организации.

На рисунке 1. под цифрой 1 — цикл формирования организации, под цифрой 2 показан цикл интенсивного роста, под цифрой 3 — цикл стабилизации и цифрой 4 обозначен цикл кризиса.

Из вышеприведенного рисунка 1 видно, что основными стадиями жизненного цикла организации являются: формирование организации, интенсивный рост, стабилизация, кризис.

Последняя стадия – стадия кризиса - может и не заканчиваться ликвидацией организации. Вполне возможен и такой вариант, что организация возродиться вновь и начнется новый жизненный цикл.

В соответствии с концепцией организационного развития: в одном и том же состоянии ни одна из организаций не может слишком долго оставаться. Предприятие проходит несколько этапов развития с преодолением определенных трудностей. Можно выделить несколько уровней рассмотрения данной этапности: циклы развития и стадии развития организации.

Периоды, которые проживает организация в рамках однотипных ценностных установок, и которые фиксируют специфику управленческих задач в определенный период функционирования организации входят в стадию развития организации.

Первая стадия развития организации - её формирование. Для предприятия на данном этапе очень важно найти тот товар, который может быть предложен потребителю. Организация, которой удалось «раскрутить» свой товар и найти свое место на рынке, может перейти в стадию интенсивного роста, где организация растет, у нее увеличивается число персонала, объем продаваемого товара, количество направлений деятельности, филиалов, подразделений.

Организация, которая смогла стабилизировать источники дохода, быть на волне, а также закрепиться на рынке уже как полноправный агент, переходит к третьей стадии – стадии стабилизации, где для нее важно максимально стабилизировать свою деятельность 15, С. 225.

В связи с изменчивостью рынка, потребителя цикл жизни товара, предлагаемого организацией, обычно ограничен, что оказывает влияние и на стадийность развития организации. После этой стадии организация закономерно может перейти в следующую стадию – это стадия кризис, характеризующийся снижением эффективностью деятельности ниже границ рентабельности, потерей места на рынке и, возможно, «смертью» организации.

В том случае, если организация сможет занять новое место на рынке и найти новый, привлекательный для потребителя товар, то она сможет сохраниться и перейти к следующему циклу развития снова, снова может пережить все стадии ЖЦО, но в превращенном виде.

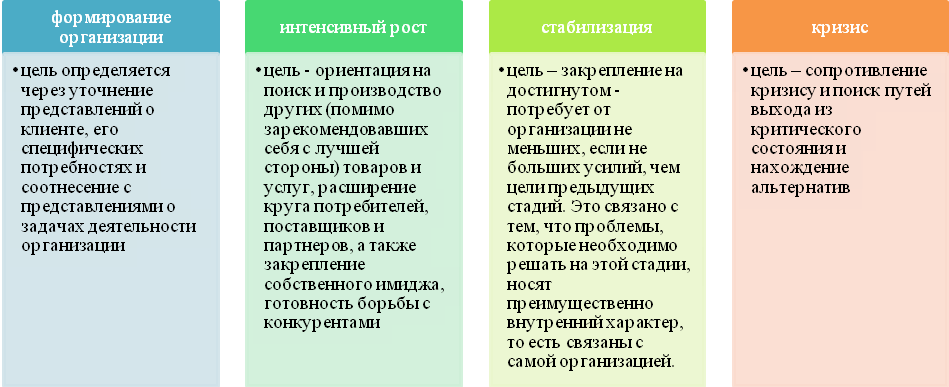

Основные особенности целевой ориентации организации на различных стадиях развития представим на рисунке 2

Рисунок 2 Основные особенности целевой ориентации организации на различных стадиях ее развития

Как было уже сказано, организации проходят еще один временной цикл более длительный по сравнению со стадийным – циклы развития, в которых организация принципиально изменяет внутренние ценности и ориентации. Выделяют следующие циклы развития: первый цикл называется циклом «тусовка», второй - «механизация», выделяют также циклы «внутренне предпринимательство» и «управление качеством».

В первом цикле, цикле под названием «Тусовка» ставятся во главу создание внутрифирменной целостности на базе личных контактов, ценности, межличностное общение, приверженности общим принципам коммуникации и подобным человеческим особенностям.

Второй цикл развития, который именуется «Механизацией», связан с пониманием ценности упорядочивания, определенности деятельности, внутренней организации. На данном этапе организация впервые может столкнутся с надобностью замены сотрудников, хорошо вписывающихся в личностную, неформальную структуру, но, к сожалению, которые не могут быть эффективными специалистами. Такое происходит именно на этом цикле развития.

В третьем цикле под названием «Внутреннее предпринимательство» становится необходимым каждому сотруднику организации подходить к своей деятельности как предприниматель, который представляет товар на рынке, предельно активно участвовать в «предпринимательском процессе». Следовательно, для каждого сотрудника важно знать своего клиента, хорошо разбираться в его потребностях и работать так, чтобы его продукт можно было реализовать.

И, наконец, цикл, который называется «Управление качеством» связан с ориентацией всех и каждого на качество. То есть каждый из сотрудников заботиться о качестве итогового продукта, а для этого каждый из полуфабрикатов - промежуточных продуктов должен быть качественным, соответствовать запросам потребителей.

Из всего вышеизложенного можно сделать вывод, что жизнь организации протекает по определенным законам: в первую очередь, проходит через стадию формирования, которая сменяется стадией интенсивного роста, а позже может перейти в стадию стабилизации, а затем и спада.

1.2 Сравнительный анализ существующих жизненных циклов организации

Исследованию ЖЦО посвящены работы Адизеса И., Грейнера Л., Канна Р., Каца Д., Кимберли Дж., Куинна Р., Лестера Д., Ливехуда Б., Миллера Д., Скотта Б., Торберта У., Фризен П., Шмидта У., Акулова В. Б., Баранюк И. А., Гариной Е. П., Емельянова Е., Короткова Э. М., Мильнера Б. З., Мироненко Ю. Д., Поварницыной С., Старченко Г. В., Тереханова А. К., Филоновича С. Р., Широковой Г. В. и др.

Концепция ЖЦО сложилась в экономической теории в 60-е гг.XX в.

Существует большое количество моделей, которые описывают ЖЦО, представим их в таблице 1.

Таблица 1 18, С. 395

Модели жизненных циклов организации

|

№ п/п |

Автор |

Название концепции |

Год создания |

|

1 |

А. Даун |

Движущие силы роста |

1967г. |

|

2 |

Г. Липпитт и У. Шмидт |

Управленческое участие |

1967г. |

|

3 |

Б.Ливехуд |

Органическое эволюционное развитие |

1969г. |

|

4 |

Б. Скотт |

Стратегия и структура |

1971г. |

|

5 |

Л. Грейнер |

Этапы развития и кризисы роста организации |

1972г. |

|

6 |

У. Торберт |

Ментальность членов организации |

1974г. |

|

7 |

Ф.Лиден |

Функциональные проблемы |

1975г. |

|

8 |

Д.Кац и Р.Кан |

Организационная структура |

1978г. |

|

9 |

А.И. Адизес |

Теория жизненных циклов организации |

1979г. |

|

10 |

Дж. Кимберли |

Внешний социальный контроль, структура работы и отношения с окружающей средой |

1979г. |

|

11 |

Р.Куинн и К. Камерон |

Интегративная модель |

1983г. |

|

12 |

Д. Миллер и П. Фризен |

Траектории развития организации |

1983г. |

|

13 |

Э.М.Коротков |

Модель жизненного цикла организации |

2003г. |

|

14 |

Д.Лестер, Дж.Парнелл, А.Каррагер |

«Жизненные циклы организации» |

2003г. |

|

15 |

Мироненко Ю. Д., Тереханов А. К. |

Модель организационного развития |

2004г. |

|

|

Е. Емельянов, С. Поварницына |

Жизненный путь организации в бизнесе с социокультурной точки зрения |

2006г. |

|

17 |

Дж. Агарони, Х. Фальк, Н. Иехуда |

«Жизненный цикл предприятия» |

2006г. |

Авторы представленных моделей в таблице 1 делают акцент на различном наборе характеристик каждой стадии модели. Рассмотрим наиболее известные модели ЖЦО подробнее: И.Адизеса, А.Грейнера. Модели ЖЦО остальных авторов опишем вкратце и выделим только основные этапы развития ЖЦО.

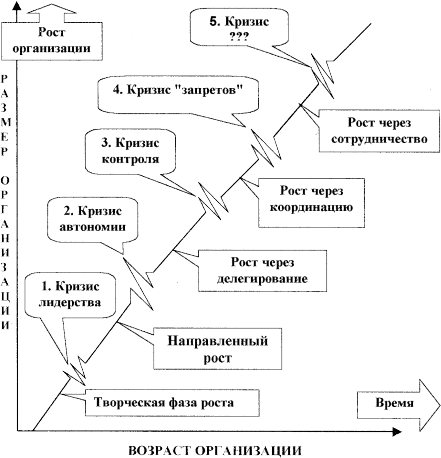

Одна из самых известных моделей, которую предложил А.Грейнер, описывает через последовательность кризисных точек развитие предприятия. Грейнер выделяет 5 стадий организационного развития, которые отделяются друг от друга моментами кризисов. Путь от одной стадии к другой организация проходит, преодолевая соответствующий кризис переходного периода. Автор модели выделяет следующие кризисы и стадии жизненного развития организации, которые отражены на рисунке 3

Рисунок 2 Этапы развития и кризисы роста организации

(по Л. Грейнеру)

Теория организационного развития, которую выдвинул Л. Грейнер, выражает, что все изменения в организации являются запрограммированными. Представим в таблице 2. значения компонентов управления на каждой стадии развития предприятия в соответствии с данной теорией организационного развития

Таблица 2 18, С. 304

Основные компоненты управления в соответствии с теорией Л.Грейнера

|

Компоненты управления |

Фаза 1 |

Фаза 2 |

Фаза 3 |

Фаза 4 |

Фаза 5 |

|

Центр сосредоточения управления |

Производство и продажа |

Эффективность операций |

Расширение рынка |

Консолидация организации |

Взаимодействие и инновации |

|

Организационная структура |

Неофициальная |

Функциональная централизованная |

Функциональная дивизиональная |

Линейный персонал и продуктовые группы |

Матричное построение, самостоятельные бизнес–единицы |

|

Стиль управления высшего руководства |

Индивидуа-листический и предпринимательский |

Директивный |

Основанный на делегировании |

Посредством личного участия |

Наблюдательный |

|

Системы и объекты контроля |

Показатели продаж |

Центры стандартизации и расходов |

Центры отчетности и прибыли |

Центры планирования и инвестиций |

Совместная постановка цели |

|

Система мотивации |

Владение |

Зарплата, зависящая от результатов труда |

Личное вознаграждение |

Участие в прибыли |

Групповое вознаграждение |

Рассмотрим первую фазу – творчество (творческая или «интуитивная» фаза роста). Смысл данной фазы лежит в том, что организация развивается благодаря реализации творческого потенциала основателей. Основное внимание сосредоточено на производстве и продаже нового продукта. Общение между сотрудниками носит скорее неформальный характер.

По мере увеличения организации наступает «кризис лидерства», так как выросшее количество сотрудников уже не может эффективно справляться только неформальными методами. Таким образом, становится необходимым больше внимание уделять менеджерским функциям.

Второй этап – направленный рост (развитие, которое основано на руководстве). Данный этап предполагает спланированную работу и профессиональный менеджмент, характеризуется централизацией управления.

Усиливается функциональная специализация менеджеров низших уровней и возникает «кризис автономии», заключающийся в разном осознании достаточной и нужной свободы разных уровней управления: концентрация многих процессов принятия решений на ее верхних уровнях, а также бюрократическая структура управления начинают ограничивать творчество менеджеров среднего звена.

Третий этап – это рост через делегирование. Здесь осуществляется децентрализации организационной структуры. На всех уровнях улучшается мотивация через делегирование полномочий и ответственности в принятии решений с верхних уровней на более низкие. Организация становится в значительной мере диверсифицированным бизнесом. Проявляется «кризис контроля» - менеджеры высшего звена осознают, что потеряли контроль над организацией в целом.

Смысл четвертого этапа заключается в росте через координацию. Изменения в системе координации функционирования подразделений, которые составляют организацию, влекут преодоление «кризиса контроля». Также заметим, что на этом этапе в структуре организации можно выделить такие стратегические подразделения, которые имеют высокую степень оперативной самостоятельности. Эти подразделения жестко контролируются из центра с точки зрения применения таких ресурсов организации, как: трудовых, финансовых, технологических и других ресурсов.

Сложность систем и процедур начинает превышать их целесообразность. Появляются своеобразные границы между топ-менеджментом и функциональными подразделениями организации. Все это приводит к «кризису границ» (кризису «красных записей» или «кризису запретов»).

Пятый этап - рост через сотрудничество. Смысл данного этапа заключается в том, что для преодоления «кризиса границ» привлекаются специалисты, которые способны разрешать межличностные конфликты. На этом этапе может произойти благодаря общности интересов и ценностей объединение команды. Для данного этапе характерен поиск решения, которое позволило бы управлять большим и сложным механизмом организации без использования громоздких формальных и контролирующих процедур.

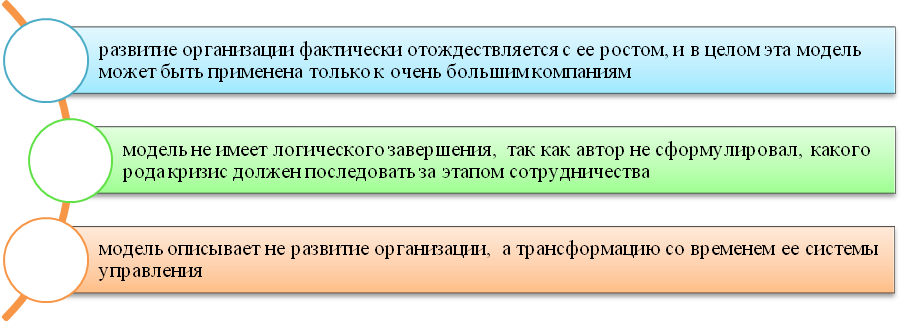

Если организация сумеет создать команды единомышленников, то у нее появится возможность к новому импульсу к развитию. Эта стадия не является последней и указывает лишь на логическую завершенность определенного цикла развития. Л. Грейнер считает, что эта стадия может завершиться доверия или «кризисом психологической усталости», когда работая в команде, все устают от этого. Модель Л.Грейнера имеет ряд ограничений, которые представлены на рисунке 4

Рисунок 4 Ограничения применения модели Л.Грейнера

1.3 Управление организацией на разных стадиях ее развития

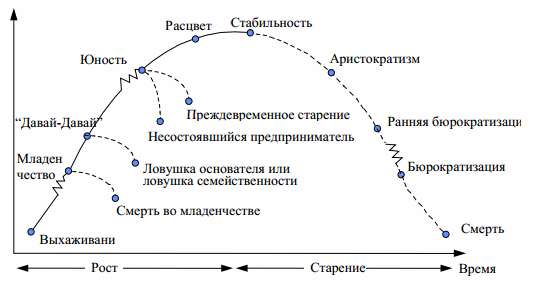

Одна из теорий ЖЦО предложена американским исследователем И. Адизесом. Она заключается в том, что обращает свое внимание на два важных параметра жизнедеятельности организации - контролируемость (управляемость) и гибкость. Например, более молодые организации очень гибки и подвижны, но они слабо контролируемы. Когда организация взрослеет, то соотношение меняется, она становится менее гибкой, но ее легче контролировать.

В соответствии с теорией И.Адизеса этапы жизненного цикла подразделяются на две группы: роста и старения, что представлено на рисунке 55, С.77

На первом этапе, о котором говорил И.Адезис - этапе «зарождения» бизнес-идея уже возникла, но организации нет физически. Она рождается лишь после того, как она у нее появилась положительная оценка, имеется готовность взять на себя риск основания нового дела, сформулированы определенные внутренние обязательства в отношении ее реализации.

Рисунок 5 Этапы теории жизненного цикла организации И.Адизесу

На стадии «детство» внимание перемещается от идей к возможностям – удовлетворению потребности потребителей, ради которой организация и создавалась. На данном этапе организация имеет нечеткую структуру, небольшой бюджет, процедуры ведения бизнеса практически отсутствуют. Организация очень персонифицирована: слаба субординация, отсутствует система оценки исполнения заданий.

В «детстве» следует соблюдать следующие условия, чтобы избежать «смерти»:

- быть преданным основателю идеи построения устойчивой организации;

- обеспечивать постоянный приток денежных средств;

При переходе от «детства» к быстрому росту «давай-давай» взгляд на будущее бизнеса изменяется от очень узкого до более широкого. Одной из проблем, с которой сталкивается организация - это жажда «объять необъятное», то есть диверсификация производства может включать даже те сферы бизнеса, о которых основатель ничего практически не знает. Организация не должна следовать за любой возможностью, а для того чтобы выжить, должна правильно определять, чем не следует заниматься.

Организации на данной стадии должна реагировать только на возможности, которые дает ей внешняя среда. Но организация не может их предвидеть и действует методом проб и ошибок. Чем серьезнее ошибка, тем существеннее потери, которые понесет организация. К сожалению, в дальнейшем эти действия приводят компанию к кризису. Однако есть выход из этой ситуации: стоит пересмотреть свою деятельность и создать административную подсистему, то есть перейти от управления, которая основа на интуиции к более профессиональным методам.

Отличительными чертами поведения организации на этапе «зрелости» - конфликты и противоречия. Здесь одновременно решаются следующие задачи:

а) освоение делегирования полномочий;

б) изменение системы руководства;

в) смещение целей.

Результатом этого этапа - это конфликт между основателем и компанией, между старыми и новыми сотрудниками, основателем и профессиональным менеджером, корпоративными целями и целями отдельных сотрудников. Организация продвигается к этапу – расцвет только в том случае, если систематизация административной деятельности успешна и произошла институционализация руководства.

Наилучшей и оптимальной точкой кривой жизненного цикла, где организация достигает баланса между самоконтролем и гибкостью называется этапом «Расцвет». Характерные черты для этой стадии:

- наличие систем служебных обязанностей и организационной структуры;

- умение предвидеть;

- планирование и следование разработанным планам;

- ориентация на конечный результат;

- увеличение как прибыли, так и продаж.

На этапе расцвета предприятие может оценить свою жизнеспособность, а также свои возможности достичь результатов в долгосрочной и краткосрочной перспективе. Если организационные ресурсы больше не растут, жизнеспособность достигает определенного уровня - стабилизации, являющаяся началом падения и концом роста.

Первой стадией старения в ЖЦО является «стабильность». Компания еще сильна, но постепенно начинает терять гибкость, делается зрелой. Завоевывается стабильная позиция на рынке. Для стабильной организации характерны такие черты:

- поощрение исполнителей, а не инноваторов;

- низкий уровень ожидания роста;

- концентрация на предыдущих достижениях вместо того, чтобы попробовать заглянуть в будущее.

На стадии «аристократизма» можно наблюдать следующее: акцент в работе компании переносится на то, «как» делается что-либо, а не «что» делается и «почему»; организация обладает значительными денежными ресурсами; существуют традиции, входит в обычай формализм.

Аристократическая организация склонна отрицать существующую реальность.

Для стадии «раннего бюрократизма» характерно следующее: сюда можно отнести внимание, которое сосредоточивается на внутренних стычках; также на этой стадии есть место конфликтам; и, наконец, организацию охватывает «паранойя». Одним из важных акцентов являются правила и нормы без ориентации на конечный результат и удовлетворение потребительских ориентаций.

Что касается этапа «бюрократизации и смерти», то здесь организация не создает необходимых ресурсов самосохранения. У бюрократического предприятия много систем со слабой функциональной ориентацией. Отметим, что для данного этапа характерно отсутствие ориентации на результат, также отсутствие склонности к изменениям, но зато существует система, процедуры и предписания. Когда организации уже никто ничего не поручает происходит ее смерть.

Из рисунка 5 видно, что И. Адизес особое внимание уделяет рискам организации на стадиях ее роста. Их можно свести к следующим рискам:

- «афера»

- «детская смертность»;

- «ловушка для руководителя»;

- «неудачное предпринимательство»;

- «преждевременная старость».

Что касается таких рисков, как «Афера», а также «детская смертность», то они могут показать себя от прихода средств в организацию, а также когда все зависит от ее основателя, его способностей и самоотдачи. В дальнейшем появляется новый риск, именуемый «ловушкой для руководителя». Чтобы избавиться от этого риска появляется необходимость в делегировании полномочий и создании административной подсистемы. Развитие организации зависит от того, насколько основатель благополучно это осуществит.

К периоду, когда бизнес перерастает основателя, и он производит выбор: децентрализовывать управление, брать профессиональных управляющих или продавать свой бизнес, относятся оставшиеся две ловушки: «неудачное предпринимательство» и «преждевременная старость». В любом случае происходит так, что основатель потеряет полностью или частично контроль над своей организацией 13, С. 207.

Таким образом, выдвинутая И. Адизесом теория возникла на основании сравнения организации с живым организмом. Согласно этой модели, до расцвета доживают только некоторые предприятия, за расцветом следует бюрократизация бизнеса, а затем наступает смерть. И. Адизес выделяет ряд опасностей, ожидающих организацию на пути своего развития, но не дающих ответа на вопрос: к какому организационному состоянию она должна стремиться, для того, чтобы как можно дольше задержаться в фазе расцвета.

Одним из примеров модели роста и старения организации является модель Леона Данко, которая представлена на рисунке 6. В экономической литературе данную модель специалисты сопоставляют с моделью Л. Грейнера.

Рисунок 6 Модель развития организации Л.Данко

На рисунке по вертикальной оси представлено изменение размера организации, по горизонтальной оси отложено время - или возраст организации - молодой - зрелый. На микроуровне под размером организации чаще всего понимается изменение балансовой стоимости активов, годового оборота, или численности занятых в организации, или рассматривают эти критерии в комплексе.

В 70-х годах прошлого столетия голландским консультантом и исследователем Б.Ливехудом была предложена концепция органического эволюционного развития, основе которой лежит утверждение о том, что человек и организация развиваются по одним и тем же законам, которые имеют биологическую основу. Ливехуд в своей модели развивающейся организации рассматривает организацию как совокупность трех подсистем - это экономической, социальной, технической и семи сущностных элементов: - это политика, стратегия, программы;

- структура организации;

- также группы, климат, руководство, люди;

- физические средства;

- отдельные функции, органы;

- идентичность организации;

- процессы, общий ход дела.

Все эти семь элементов - это совершенно равные по своей роли и значимости части организации, и все это целое становится целеустремленным только через социальную подсистему. Абсолютно с любой подсистемы можно начинать изменения с таким условием, что проводимые изменения одновременно затронут все три подсистемы.

По аналогии модель человека можно изобразить как систему, которая состоит из трех подсистем: физической (тело), психосоциальной, духовной, и семи сущностных элементов,

1) нормы и ценности;

2) идентичность;

3) физиология и генетика;

4) личность, профессиональный профиль;

5) психосоциальный профиль;

6) функции;

7) психические процессы. По модели Ливехуда, каждая организация в своей жизни проходит последовательные и закономерные фазы развития, начиная с пионерной или первопроходческой фазы. По мере развития предприятия его структура все более усложняется и превращается из простой во все более разветвленную и многоуровневую. На каждой новой стадии господствующей становится новая подсистема, которая в дальнейшем и определяет характер действий в отношении маркетинга и менеджмента, клиентов компании, персонала и структуру 9, С.122.

1. Пионерная фаза. Главной в это время является экономическая подсистема, неиспользуемые ресурсы социальной и технической подсистем, энергия и энтузиазм. Максимально полное удовлетворение требований и потребностей конкретного и немногочисленного клиента является смыслом существования организации. Здесь характерна зависимость организации от тех нужд потребителей, которые руководитель намерен удовлетворить. В фазе `перезревшей` организации начинается процесс ее дезорганизации или такая компания реорганизуется для того, чтобы перейти в следующую фазу.

2. Фазе дифференциации присуще следующее: формализация и рационализация всех `стихийных` процессов. Внимание сконцентрировано на создании и совершенствовании структуры управления, доминантной становится техническая подсистема. В последующем такое предприятие `исчезает` и его ресурсы будут использованы для создания `пионерных` предприятий или переходит в следующую фазу - интеграции.

3. Фазе интеграции характерен переход к социальной подсистеме, находящейся в гармонии с уже эффективной экономической и совершенной технической подсистемами. Коллектив вместе работающих людей служит источником творческой энергии здесь, необходимой для достижения целей и для обновления организации. Наличие такого коллектива и является фактором.

4. Рассмотрим и ассоциативную фазу, где все три подсистемы находятся в своей высшей точке развития и гармонии. Этой фазе характерно социальное партнерства и кооперация. Ключевым процессом в такой организации становится ассоциированный процесс индивидуального обучения и развития человека.

Итак, рассмотрев концепцию Ливехуда, можно сказать, что она предусматривает однонаправленный характер развития, так же, как и ранее изученные теории и модели жизненного цикла. Границы фаз развития являются нечеткими в концепции Ливехуда, как и у Адизеса.

В 1967г. А. Даун выдвинул модель «Движущие силы роста». Это модель является одной из самых ранних моделей, которая возникла на примере правительственных комитетов. Даун предложил три основных стадии роста и развития организаций. Первая стадия заключается в борьбе за автономию, она возникает до формального рождения или сразу же после него. Эту стадию можно охарактеризовать стремлением обрести законность и требующиеся ресурсы от окружающей среды для того, чтобы достигнуть «порога выживания». Вторая стадия именуется стадией стремительного роста, она заключается в быстром расширение, инновационности и креативности. И, наконец, последняя стадия, которая называется стадией замедления, она характеризуется уточнением и формализацией правил и процедур. Здесь имеет место развитие правительственных организаций от установления обоснованности их жизни к инновациям и расширению, и затем к формализации и контролю.

В 1967г. Г. Липпитт и У. Шмидт выдвинули одну из первых моделей жизненных циклов организации, которая работает в частном секторе. Эта модель носит название «Управленческое участие». Они предложили, что организация проходят три стадии в развитии:

- стадия рождения – это создание управленческих систем и достижение жизнеспособности;

- стадия юности – на этом этапе происходит развитие устойчивости и репутации;

- и стадия зрелости – здесь имеет место достижение уникальности и способности к приспособлению в изменяющихся областях работы. Модель «Управленческое участие» описывает шесть задач управления, которые изменяются от стадии к стадии.

В модели У. Торберта, предложенной им в 1974г., «Ментальность членов организации» развитие организации связано с развитием чувства общности персонала. При этом не дается уточнение механизмов развития.

Чуть раньше в 1971г. Б. Скотт была предложена идею модели «Стратегия и структура», которая описывает три отдельных типа организаций, они следуют в хронологической последовательности. Фирмы развиваются от неформальной до формализованной бюрократии, как утверждал Скотт, и затем до разнообразных индустриальных конгломератов.

Во всех выше рассмотренных и изученных моделях нет четких критериев, а также объективных параметров для того, чтобы определить к какой стадии развития относится та или другая организация, что затрудняет формирование четких решений по управлению изменениями.

2 Определение этапы жизненного цикла и анализ развития ЗАО «ТЭП – Холдинг»

2.1 Технико-экономический анализ развития организации

Закрытое акционерное общество «ТЭП-Холдинг» основан в 2007 году на базе многолетнего и успешного партнерства крупнейших заводов России, которые за долгие годы работы зарекомендовали себя как производители надежного, качественного и энергоэффективного оборудования: ЗАО «Бийский котельный завод», ЗАО «Кусинский литейно-машиностроительный завод», ЗАО «Белоозерский энергомеханический завод», а также сетьрегиональных центров продаж, проектных и сервисно-монтажных компаний.

Холдинговая Группа «ТЭП-Холдинг» ориентирована на нужды паро-теплоэнергетики ЖКХ России, а грамотная политика ведения бизнеса позволяет считать компанию лидером в сегменте промышленной и коммунальной теплоэнергетики России.

Холдинговая Группа «ТЭП-Холдинг» предлагает Заказчикам широкий спектр энергомашиностроительного оборудования для объектов теплоэнергетики:

- мини-ТЭЦ/ТЭС;

- паровые модульные котельные установки производительностью от 1,0 до 30т/ч;

- водогрейные модульные котельные установки производительностью от 0,8 до 35МВт;

- котлы паровые серии Е, ДЕ, ДСЕ, ДКВр, КЕ, КОД;

- котлы водогрейные серии КВЕ, КЕВ, КВ, КВ-ГМ, КВр, КВм, КВ-Ф, котлы серии Гефест, Титан, FOX;

- котлы-утилизаторы;

- котлы и энергозапчасти для котлов большой мощности;

- котельно-вспомогательное и комплектующее оборудование.

На предприятиях Холдинга используются современные системы автоматизированного проектирования и комплектации оборудования, позволяющие ускорить процесс изготовления оборудования с учетом наилучших компоновочных решений.

Работая в регионах, Холдинговая Группа «ТЭП-Холдинг» учитывает характерные особенности топливного баланса и проблемы местного ЖКХ. Потребителям из удаленных от производителей регионов, благодаря развитой корпоративной сети Холдинга, предоставляется возможность получить полный спектр услуг в области теплоэнергетики под маркой единого центра ответственности − комплексного бренда «ТЭП-Холдинг».

Сеть Региональных центров продаж Холдинговой Группы «ТЭП-Холдинг» находится в регионах России и в странах СНГ: Москва, Екатеринбург, Бийск и Республика Беларусь.

В г. Екатеринбург предприятие находится по адресу: Россия, Свердловская область, Екатеринбург, Кировский район, микрорайон Втузгородок, Комсомольская улица, 46А

Оборудование заводов − производителей Холдинговой Группы «ТЭП-Холдинг» успешно работает в России, странах СНГ и в десятках государств мира.

Заказчиками Холдинговой Группы являются крупные предприятия различных отраслей промышленности, жилищно-коммунальной сферы, государственные учреждения и ведомства, в их числе: РАО ЕЭС, «ЛУКОЙЛ», «Транснефть», «Российские железные дороги», «Татнефть», «Газпром», Министерство обороны Российской Федерации

Управляющая компания холдинга:

ЗАО «ТЭП-Холдниг», г.Москва.

Научно-исследовательские

и проектно-конструкторские центры холдинга:

Технический центр ЗАО «ТЭП-Холдинг» состоит из более 100 высококлассных конструкторов. ЗАО «ТЭП-Холдинг» плодотворно сотрудничает с ЗАО «ЦКТИ» и ЗАО «ВТИ» и другими проектными институтами.

Производители холдинга:

ЗАО «Бийский котельный завод», г. Бийск

ЗАО «Кусинский литейно-машиностроительный завод», г. Куса

ЗАО «Белоозерский энергомеханический завод», г. Белозерск

Монтажно-сервисные центры холдинга:

Все поставки осуществляются через специализированные монтажные организации в Российской Федерации и за рубежом.

Динамика основных экономических показателей представлена в таблице 3

Таблица 3

Динамика основных экономических показателей ЗАО «ТЭП- Холдинг» в 2015-2017 гг., тыс.руб.

|

Показатели |

2015 |

2016 |

2017 |

Отклонения |

Темпы роста |

||

|

2016 от 2015 |

2017 от 2016 |

2016/ 2015 |

2017/ 2016 |

||||

|

(+,- ) |

(+, -) |

% |

% |

||||

|

1.Объем работ и услуг, млн.руб. |

1695,7 |

2092,4 |

2471,7 |

396,7 |

379,3 |

123,39 |

118,13 |

|

2. Среднесписочная численность, чел. |

1086 |

1281 |

1049 |

195 |

-232 |

117,96 |

81,89 |

|

3.Выработка среднемесячная, тыс.руб./чел. |

130,12 |

136,12 |

196,35 |

6 |

60,23 |

104,61 |

144,25 |

|

4.Чистая прибыль, млн.руб. |

42,7 |

39,2 |

15,1 |

-3,5 |

-24,1 |

91,80 |

38,52 |

|

5.Фонд оплаты труда, млн.руб. |

625,1 |

817,2 |

772,9 |

192,1 |

-44,3 |

130,73 |

94,58 |

|

6.Среднемесячная заработная плата, тыс.руб. |

47,97 |

53,16 |

61,4 |

5,19 |

8,24 |

110,82 |

115,50 |

|

7. Капитальные вложения, млн.руб. |

99,2 |

80,4 |

8,1 |

-18,8 |

-72,3 |

81,05 |

10,07 |

|

8.Перечислено налогов и сборов, млн.руб. |

371,2 |

479,8 |

448,2 |

108,6 |

-31,6 |

129,26 |

93,41 |

Возросла среднемесячная выработка на 44 % к 2016 году и на 51 % к 2015 году и составила 196 тыс.руб. на одного работника простив 136 тыс. в 2016 году.

В 2017 году получена прибыль 28,2 млн.руб., что на 40 % меньше, чем в 2016 году. В бюджеты всех уровней и внебюджетные фонды уплачено 448 млн.руб. – это на 32 млн.руб. меньше, чем за 2016 год. Просроченной задолженности по заработной плате и налогам в бюджет управление не имеет.

В 2017 году среднесписочная численность управления составила 1049 человек, что на 18 % меньше, чем в 2016 году. Снижение численности работников произошел в основном из-за снижения объемов производства продукции.

Среднемесячная заработная плата по холдингу выросла на 11 % и составила 61 тыс.руб. Среднемесячная заработная плата выше средней заработной платы по региону (44,5 тыс.руб.) на 27 % или на 16,5 тыс.руб. Общий фонд оплаты труда в 2017 году снизился на 4,5 5 и составил 772,9 млн.руб., снижение обусловлено уменьшением численности работников.

2.2 Анализ текущего управления организацией

В целом организационная структура ЗАО «ТЭП - Холдинг» соответствует реализации выбранной цели - повышению обслуживания потребителей, росту товарной продукции и прибыли. Разделение ответственности и обязанностей закреплены в инструкциях и положения об отделах ЗАО «ТЭП - Холдинг». Условия труда соответствуют современным требованиям. Квалификация персонала соответствует требованиям по должностям, о чем свидетельствуют результаты аттестации персонала ЗАО «ТЭП - Холдинг».

Генеральный директор

Бухгалтерия

Коммерческая служба

Служба управления персоналом

Дирекция продаж

Логистическая дирекция

Дирекция поддержки

дочерних компаний

Представительства в регионах: директор, 2-3 менеджера, 2-3 менеджера-консультанта; 6-8 складских рабочих

Отдел выдачи

Отдел продаж

Складское хозяйство

Управляющий центр: Администрации ЗАО «ТЭП - Холдинг»

Региональная сеть ЗАО «ТЭП - Холдинг»

Производители холдинга

Рисунок 7. - Организационная структура системы управления ЗАО «ТЭП - Холдинг»

Основными функциональными блоками структуры системы управления ЗАО «ТЭП - Холдинг» являются:

общего руководства

коммерческий

финансовый

учета и отчетности

управления персоналом

Таким образом, в системе управления ЗАО «ТЭП - Холдинг» используется большинство современных методов управления и имеет значительный потенциал для развития.

2.3 Определение стадии жизненного цикла организации

Согласно концепции Айзеку (Исааку) Адизесу ЗАО «ТЭП - Холдинг» проходит стадии жизненного цикла, представленного на рисунке 8

Рисунок 8. - Стадия жизненного цикла ЗАО «ТЭП - Холдинг» по Айзеку (Исааку) Адизесу

ЗАО «ТЭП - Холдинг» находится на стадии, характеризующиеся следующим образом:

На этой стадии появляются первые признаки старения организации: она начинает терять гибкость.

Организация обретает стабильную рыночную нишу, но теряет темп. С одной стороны, стабилизация успокаивает, с другой — оказывается опасной в перспективе, поскольку ощущение достаточности влечет слабые ожидания относительно новых рынков и технологий. Снижается интерес к инновациям.

Количественные показатели начинают вытеснять гибкое концептуальное мышление и. как следствие, растет значимость финансовой подсистемы за счет снижения оценки роли маркетинговой, инновационной и исследовательской подсистем.

Руководство сосредотачивается на прошлых достижениях и начинает с подозрением относится к переменам. Растет рутинизация и консерватизм.

3 Выбор стратегии развития компании с учетом ее жизненного цикла

Проведенный анализ показал необходимость инновационного совершенствования системы управления ЗАО «ТЭП - Холдинг» с учетом действующей фазы жизненного цикла

Оптимизация структуры внутрифирменного управления ЗАО «ТЭП - Холдинг»

Оптимизация качества внутрифирменного управления ЗАО «ТЭП - Холдинг»

Оптимизация автоматизации внутрифирменного управления ЗАО «ТЭП - Холдинг»

Проектные мероприятия:

совершенствование структуры системы внутрифирменного управления на дивизионной основе

совершенствование качества внутрифирменного управления на основе системы управления знаниями.

развитие управления подсистемы маркетинга на основе применения IT технологий

Совершенствование внутрифирменного управления ЗАО «ТЭП - Холдинг»

Рисунок 9 - Древо целей совершенствования внутрифирменного управления ЗАО «ТЭП - Холдинг»

Совершенствование структуры системы управления

В рамках совершенствования внутрифирменного управления ЗАО «ТЭП - Холдинг» предлагается реорганизовать структуру управления на основе дивизионной концепции управления.

Представление о дивизональной структуре ЗАО «ТЭП - Холдинг» очень тесно коррелирует с концепцией деятельности автономных бизнес-единиц, являющихся самостоятельными центрами прибыли (центрами инвестиций) фактически реализованной сейчас в форме региональной сети. В структуре современного предприятия принцип разделения на дивизионы практикуется довольно часто. Корпоративный центр (головной офис) при этом становится буфером, сглаживающим воздействие на дивизионы рынка

В рамках проекта совершенствования системы управления ЗАО «ТЭП - Холдинг» офисы следует выделить в отдельное юридическое лицо.

Преимущества такого изменения структуры системы управления ЗАО «ТЭП - Холдинг» заключаются в разгрузке централизованных отделов, сокращение издержек по зарплате и т.д.

Процесс реформирования существующей структуры системы управления ЗАО «ТЭП - Холдинг» следует начинать с анализа состава, содержания и трудоёмкости всех выполняемых в организациях управленческих функций. Для чего необходима разработка банка данных о реализуемых функциях управления.

Исходя из стратегической цели и на основании выявленных организационных патологий системы управления, сформированы основные направления организационных изменений:

1. Дерасслоение системы управления ЗАО «ТЭП - Холдинг»;

2. Внедрение в структуре юридически обособленных подразделений на основе центральных офисов ЗАО «ТЭП - Холдинг». Таким образом, такие подразделения становятся основным «строительным» блоком организации и образуют собой плоскую иерархию, в которой формирование системы управления происходит вокруг процесса с максимизацией деятельности внутри ЗАО «ТЭП - Холдинг»

При формировании принципиальной схемы системы управления ЗАО «ТЭП - Холдинг» предложенное мероприятие отвечает следующим направлениям реформирования предприятия:

- создание органической системы управления;

- ликвидация «лишних» руководящих должностей (начальников представительств (сейчас 4) на одного руководителя дивизиона региональной сети);

- формирование функциональных связей в рамках групп менеджеров высшего звена системы управления ЗАО «ТЭП - Холдинг».

Основными подразделениями-исполнителями стратегической функции внедрения являются юридически обособленные бизнес-единицы ЗАО «ТЭП - Холдинг»» из числа офисов кампании по регионам. Общее руководство специалистами сохраняется за их линейными руководителями в рамках реализации общих функций подразделений.

Нужно будет внести соответствующие изменения относительно порядка взаимодействия юридически обособленные бизнес-единицы ЗАО «ТЭП - Холдинг» со смежными подразделениями, их новые функций, задач и расширения полномочий.

Планируется, что реализация предложенных мероприятий приведен к положительной динамике как показателей системы внутрифирменного управления, так и показателей прибыльности деятельности ЗАО «ТЭП - Холдинг».

Планируется, что совершенствование внутрифирменного управления ЗАО «ТЭП - Холдинг» обеспечит снижение коэффициента сложности в целом по компании до значений 0,16 в связи с сокращением уровней управления (рис. 10.).

Рисунок 10. Изменение коэффициента сложности структуры внутрифирменного управления ЗАО «ТЭП - Холдинг» (до и после предложенных изменений)

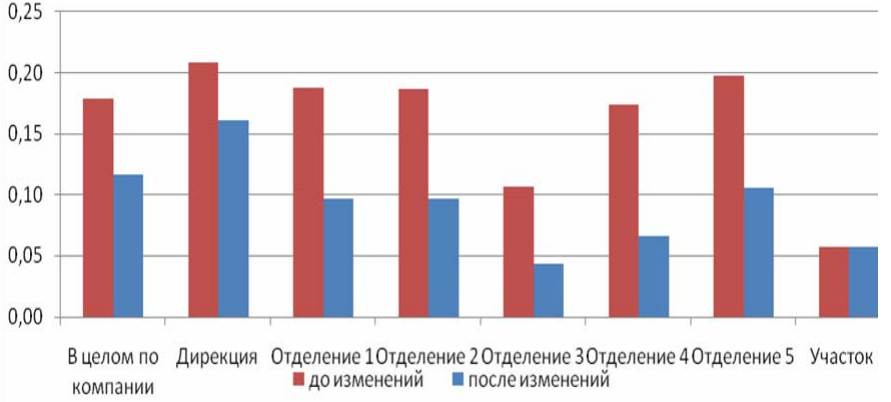

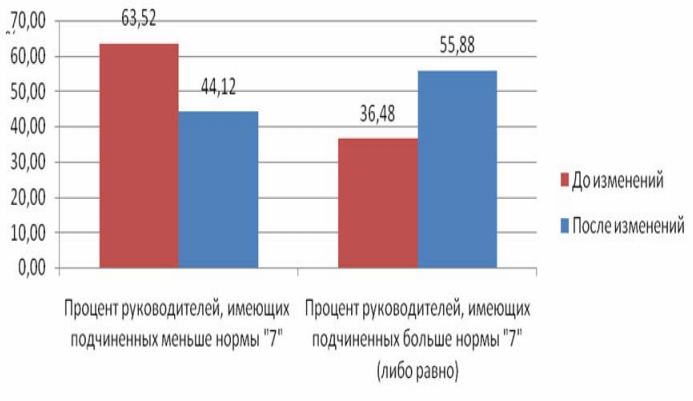

В связи с увеличением нормы управляемости в результате дерасслоения системы управления ЗАО «ТЭП - Холдинг» повысилась интенсивность управленческой деятельности (рис. 11.).

Рисунок 11 Изменения нормы управляемости внутрифирменного управления ЗАО «ТЭП - Холдинг» (до и после реорганизации)

В целом, прогноз свидетельствует о положительном влиянии предлагаемых мероприятий на эффективность системы управления ЗАО «ТЭП - Холдинг».

Планируется, что время управлением юридически обособленных бизнес-единиц ЗАО «ТЭП - Холдинг» сократится в полтора раза. Учитывая это, можно уверенно говорить о том, что реализация организационных преобразований в виде выделения юридически обособленных бизнес-единиц ЗАО «ТЭП - Холдинг» дает реальный экономический эффект в виде сокращения сроков изменения продукции и услуг, согласно новыми запроса потребителей и, как следствие, повышения конкурентоспособности ЗАО «ТЭП - Холдинг» и повышения прибыльности деятельности.

Прогноз возможностей и рисков преобразований показал, что прогнозная оценка эффективности изменений системы управления ЗАО «ТЭП - Холдинг» положительна, то есть предполагается рост уровня эффективности функциональности ЗАО «ТЭП - Холдинг» в целом.

Из положительных факторов, дающих дополнительные возможности для роста функциональной эффективности ЗАО «ТЭП - Холдинг», отмечается усиление эффективности деятельности менеджмента ЗАО «ТЭП - Холдинг» за счет мероприятий в рамках организации систему управления знаниями и применения IT-технологий в процессе управления. Этот фактор дает долговременный положительный эффект.

Сокращение административных издержек за счет «уплощения» структуры также играет положительную роль в создании дополнительных возможностей роста эффективности. Однако, этот фактор имеет единовременный характер. А вот упрощение структуры за счет сокращения лишних уровней управления и нормализация емкости управления (приближение к норме «7») несет в себе серьезный потенциал для роста управленческой эффективности системы за счет интенсификации и функциональной унификации на базе юридически обособленных бизнес-единиц ЗАО «ТЭП - Холдинг».

Усиление стратегических позиций конкурентов является внешним побуждающим фактором отрасли. Характер его долговременный и учет его необходим при дальнейшем стратегическом планировании деятельности ЗАО «ТЭП - Холдинг» в целом, и в организационном совершенствовании, в частности.

Прогноз рисков предложенных преобразований представлен в виде набора ограничивающих функциональный уровень организации сил. Среди них, по прежнему самым сильным является уровень сложности системы управления ЗАО «ТЭП - Холдинг», поскольку количество уровней управления сократилось в целом незначительно (на один уровень). Кроме того, внедрение юридически обособленных бизнес-единиц ЗАО «ТЭП - Холдинг» влечет за собой образование дополнительных функциональных связей, что явно не упрощает процессы взаимодействия в ЗАО «ТЭП - Холдинг».

ЗАКЛЮЧЕНИЕ

Таким образом, рассмотрев жизненные циклы организации и стадии их развития, а также проанализировав их, можно сделать вывод, что жизнь предприятия проходит по определенным законам следующие стадии: стадию формирования сменяет стадия роста, которая может перейти в стадию стабилизации, а затем и в стадию спада.

В условиях рыночных отношений для стадии формирования организации значительным является определение целей деятельности через уточнение представлений о нуждах потенциального клиента.

Стадия интенсивного роста и закрепления на рынке отличается ориентацией организации на расширение круга потребителей, поставщиков и партнеров, а также формирование собственного стиля.

Проблемы, которые возникают перед организацией, достигшей стадии стабилизации, носят преимущественно внутренний характер.

Самым сложным этапом существования организации является стадия спада, сопровождающаяся мобилизацией ресурсов, поиском способов и путей сопротивления кризису.

Организация может пройти несколько циклов своего развития, если ей удается закрепиться на рынке, преодолев кризисные явления.

Формирование благоприятного климата является характерным для первого цикла «тусовка», стремление к максимальной формализации отношений и деятельности характерно для «механизации», для «внутреннего предпринимательства» присуще ориентация на создание предпринимательского потенциала, а для «управления качеством» — стремление к максимальному качеству продукции.

Кроме того, мы рассмотрели основные направления в исследовании жизненных циклов в организации. В экономической литературе более детально рассматриваются следующие модели развития предприятия: модель жизненных циклов А.Грейнера, И.Адизеса.

Также не осталось не замеченным, что жизненный цикл организации очень связан с жизненным циклом товара, который производит эта организация. Несомненно, поэтому знание фаз жизненных циклов товара, своевременное изменение товара и разумное планирование цикличности их сменяемости позволяет обеспечить гибкость развития предприятия в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Адизес И.К., Управление жизненным циклом корпорации, СПб: ПИТЕР, 2016. - 684 с.

- Ансофф И. Стратегическое управление. - М.: Экономика, 2017. – 523с.

- Баранчеев В. Стрижов С. Анализ и оценка маркетингового потенциала предприятий // Маркетинг. – 2017. - №5. – 321с.

- Виссема Ханс. Стратегический менеджмент / Пер.с англ. Под ред. Ю. Джарова, Р.М. Нуреева. М.: Финпресс, 2017. – 526с.

- Герчикова И.Н. Менеджмент: учебник для вузов. - М.: ЮНИТИ «Банки и биржи», 2011. – 423с.

- Зайцев Л.Г., Соколова М.И. Стратегический менеджмент: Учебник. – М.: Экономистъ, 2017. – 628с.

- Котлер Ф. Основы маркетинга. - М.: Прогресс, 2017. – 1012с.

- Мескон М.Х. Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2011. – 820с.

- Незнахина, Е.Л. Модель жизненного цикла как инструмент управления развитием предприятия // Современное управление. - 2017. - № 11, С.121–124.

- Основы менеджмента: Учеб. пособие / Под ред. А.А. Радугин. – М.: Центр, 2017.

- Панов А.И. Стратегический менеджмент: учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2017. – 524с.

- Парахина В.Н., Федоренко Т.М. Теория организации: учеб. пособие для студентов вузов. – М.: Кнорус, 2017. – 296с.

- Радугин А.А. Основы менеджмента. Учебник для вузов. - М.: ЦЕНТР, 2011. – 328с.

- Раицкий К.А. Экономика организации (предприятии): Учебник. - М.: Издательско-торговая корпорация «Дашков и К°», 2012. – 430с.

- Рогожин С.В., Рогожина Т.В. Теория организации: учебник. – М.: Экзамен, 2017. – 456с.

- Родионова В.Н., Федорова Н.В., Чекменев А.Н. Стратегический менеджмент: Учебное пособие. – М.: ИНФРА-М, 2017. – 387с.

- Смирнов Э.А. Теория организации: учеб. пособие. – М.: Инфра-М, 2012.

- Стратегический менеджмент: Матрица модулей, «дерево» целей: Учебное пособие / Под ред. З.И. Виноградовой. – М.: Фонд «Мир», 2011. – 722с.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов / Пер. с англ. под ред. Л.Г. Зайцева, М.И. Соколовой. – М.: ЮНИТИ, 2012. – 476с.

- Фатхутдинов Р.А. Стратегический менеджмент: Учебное пособие. – М., 2011. – 312с.

- Шеметов П.В. Теория организации: курс лекций. – М.: Инфра-М, 2017. – 176с.

- Широкова Г.В., Меркурьева И.С., Серова О.Ю. Особенности формирования жизненных циклов российских компаний (эмпирический анализ) // Российский журнал менеджмента. - 2012. - Т. 4. - № 3. - С. 3-26.

- ФОРМИРОВАНИЕ КОМПЕТЕНТНОСТНОГО ПОРТРЕТА СОВРЕМЕННОГО МЕНЕДЖЕРА (B2Broker)

- Классификация управленческих решений (Понятие управленческого решения и основные его характеристики)

- Организация детского кафе на 40 посадочных мест

- Корпоративная культура в организации (СПБГМУ им. И.П.Павлова)

- Современное состояние, основные проблемы и перспективы совершенствования корпоративной культуры в учреждениях системы здравоохранения

- Менеджмент человеческих ресурсов(Теоретические основы менеджмента человеческих ресурсов )

- Интегрированные среды разработки программ (Разработка приложения с использованием стандартных компонентов)

- Методы и средства проектирования информационных систем: сущность

- Корпоративная культура в организации

- Корпоративная культура в организации (КОРПОРАТИВНАЯ КУЛЬТУРА ПРЕДПРИЯТИЙ РАЗМЕЩЕНИЯ)

- Органы местного самоуправления (Муниципальное управление в социальной сфере)

- Понятие и виды трудового стажа (Теоретико-правовые основы трудового стажа в современной России)