Баланс и отчетность (подробно)

Содержание:

Введение

Значимость бухгалтерского учета, имевшегося в обстоятельствах плановой экономики, обуславливалась социальным нравом имущества, нуждами централизованного управления экономикой и сближалась, основным способом, к раскрытию отклонений с указанных моделей хозяйственного действия компаний. Основными пользователями бухгалтерской информации обозначали отраслевые министерства и ведомства, а кроме того прочие муниципальные аппараты (статистические, собирающиеся и т.д.).

В обстоятельствах базарной экономики и перехода к ней компания – независимый компонент финансовой концепции – взаимодействует с партерами согласно коммерциалу, бюджетами разных степеней, владельцами денежных средств и иными субъектами, в ходе чего же с ними появляются экономические взаимоотношения. В взаимосвязи с данным возникает потребность экономического управления компании, т.е. исследования конкретной концепции основ, способов и способов регулировки экономических ресурсов, которые обеспечивают результат хитрых и хитрых полнее компании. Предметом управления считаются экономические средства компании, в частности их масштабы, информаторы их развития, и взаимоотношения, складывающиеся в ходе развития и применения экономических ресурсов компании. Итоги управления выражаются в валютных струях (величине и сроках), проходящих среди предприятия и бюджетами, владельцами денежных средств, партнерами согласно коммерциалу и иными представителями торга. [1]

Базой с целью принятия административных заключений в компании считается сведения финансового нрава. Непосредственно процедура принятия заключений возможно разбить в 3 периода: составление плана и моделирование, эксплуатационное руководство, надзор (экономический исследование) работы компании. Постановления берет на себя никак не только лишь руководство компании, однако и прочие – наружные – юзеры финансовой данных (заинтересованный края, пребывающие из-за границ компании и имеющие необходимость в данных с целью принятия заключений взаимоотношении этого компании). Внутренние юзеры режут учетной данными, наружные – сведениями экономической отчетности компании. И эти, и прочие сведения создаются в ходе счетоводного учета компании.

В этом труде пересмотрены определенные способности применения непосредственно счетоводной данных с целью принятия административных заключений, т.к. в наше время период административный подсчет в Российской федерации ещё малосформирован. Таким образом, согласно анализам, западных счетоводных и аудиторских компаний, их западные покупатели 90% периода и ресурсов расходуют в постановку и управление управленческого учета (management accounting, controlling— англ., Betriebsabrechnung — немой., буквально — «промышленный подсчет»), и только лишь 10% — в экономическую бухгалтерию, либо счетоводство (accounting— англ., Finanzbuchhaltung— немой.). Согласно анализам отечественных консультантов, в российских фирмах данное соответствие выглядит с верностью вплоть до, напротив.

Как существовало заявлено больше, утверждение административных заключений возможно разбить в ряд стадий: составление плана (бюджетирование), исследование итогов производственной работы и анализ исполнения проектов компании, моделирование характеристик финансово-домашней работы компании в основании сведений рассмотрения итогов.

В основной руководитель «Значимость и значимость счетоводного равновесия в управлении предприятием в нынешних обстоятельствах» осмотрен счетоводный равновесие и его значимость в управлении компании.

Во 2ой главе «Метод формирования счетоводного равновесия» пересмотрены предварительные деятельность, устройство, принципы балла и усовершенствование отраслей и заметок счетоводного равновесия.

1 Роль и значение бухгалтерского баланса в управлении предприятием в современных условиях

Бухгалтерский баланс – основная форма в системе отчетности.

Развитие рыночных отношений, международные, хозяйственные и денежные связи выдвинули в число актуальных вопросов о совершенствовании бухгалтерского учета и отчетности, приближении их содержания и способов к международно-принятым нормам.

Центральной формой бухгалтерского учета является баланс. Баланс характеризуется тем, что в нем объекты учета показываются дважды и рассматриваются с 2-ух точек зрения. Состав, содержание и методические базы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ регулируются эталонами бухгалтерского учета: 2 " Бухгалтерский баланс и главные обнаружение в денежных отчетах " и " Методических наставлениях по составлению отчетности ", какие утверждены Приказом Департамента методологии бухгалтерского учета и аудита Министерства денег РФ 21 мая 1997 года №7. Бухгалтерский учет и отчетность, деятельные в РФ строятся на тех же принципах, какие положены в базу интернациональных стандартов денежной отчетности. Если бухгалтерский учет в данный момент именуют "интернациональным языком бизнеса ", то и взгляды, критерии составления форм отчетности обязаны ответствовать потребностям времени. Надо признать, что методология бухгалтерского учета и отчетности, категорично предписывается организациям сейчас, лишь отчасти дает ответ потребностям вселенской практики.

Отчетность компании является логическим продолжением процедур денежного учета и представляет собой систему характеристик, характеризующих имущественное и финансовое состояние организации на отчетную дату. Вся значимая информация обязана быть раскрыта таковым образом, чтоб денежные отчеты были светлыми, понятными для юзеров.

В балансе обязаны быть указаны название юридического лица, пространство нахождения, отчетная дата и отчетный период. Также обязаны быть приведены: короткое отображение вида деятельности компании, его юридическая форма и единица измерения, в которой представлены все денежные отчеты. Также обязаны быть приведены надлежащие данные за предшествующий год.

Баланс составляется в валюте РФ. Бухгалтерский баланс составляется на основании остатков по счетам, показанным в Главной книжке. Баланс состоит из 2-ух долей: актива и пассива, в которых поэтому отражаются активы, свой основной капитал и обещания. Активы и обещания классифицируются как долговременные и текущие.

Определение в балансе текущих активов и обещаний и обнаружение их итоговых сумм представляет информацию, помогающую юзерам денежной отчетности в разборе денежного расположения юридического лица. По этому балансу исполняется анализ денежного расположения компании.

Система характеристик отчетности – это особенный вид записей, являющихся коротким извлечением из текущего учета, отображающих вольные данные о состоянии и итогах деятельности компании, его подразделений, за отчетный период.

Отчетность охватывает количественные и высококачественные свойства, стоимостные и естественные характеристики. Свободные данные о состоянии и итогах деятельности компании, его подразделений за установленный период создаются на основании бухгалтерского, статистического и оперативно- технического учета. Тем самым гарантируется вероятность разностороннего отображения в отчетности финансово-хозяйственной деятельности компании. В системе экономической информации бухгалтерская отчетность является одним из важных приборов управления содержащих более синтезированную и обобщенную информацию.[2]

Данные бухгалтерской отчетности употребляются для разных целей на различных уровнях управления. Систематическое исследование бухгалтерских отчетов открывает предпосылки достигнутых успехов, а в том же духе недочетов в работе компании, способствует обозначить пути повышения эффективности его деятельности.

Бухгалтерская отчетность является основой объективности оценки хозяйственной деятельности компании, основанием текущего и перспективного планирования, действующим инвентарем для принятия управленческих решений.

1.1 Бухгалтерский баланс и его роль в управлении предприятия

В настоящее время есть бесчисленное множество определений бухгалтерского учета. Эта множественность вызвана в большей ступени сложностью определяемого объекта.

По понятию ведущих экономистов совсем разумеется, что нет, и не может быть дефиниции, которая всесторонне отражала бы определяемый предмет. История 5 веков дозволяет установить, что все создатели, давая определение, постоянно акцентировали интерес или на методических, или на содержательных качествах, или же подчеркивали смысл окончательных итогов, из-за которых ведется учет.

По понятию М. Л. Пятова доктора экономических наук, доктора кафедры статистики, учета и аудита Санкт-Петербургского муниципального института: " История развития бухгалтерской идеи как область современной экономической науки в России практически создана доктором Я. В. Соколовым ". [3]

Наиболее популярной работой доктора Я. В. Соколова в области теории учета является книжка " Основы теории бухгалтерского учета ".[4]

В собственных работах ученый Я.В. Соколов будто практик и идеалист, предоставляет согласно нашему суждению, наиболее ясную и аргументированную концепцию бухгалтерского учета: "Бухгалтерский подсчет (счетоводство) - данное почти упорядоченный процесс исследования, регистрации, группы, сводки, рассмотрения и передачи сведений о прецедентах домашней существования. Его цель - понимание данных с целью принятия административных заключений.

Практически упорядоченный ход подразумевает формирование данных, около какой в этом случае понимаются данные о адвокатских и финансовых взаимоотношениях, образующихся в хозяйстве.

Наблюдение из-за прецедентов домашней существования совершается либо напрямую (посредством инвентаризации), либо посредством бумаги.

История формирования счетоводного учета указывает, то что 1-ый метод вытесняется другим.

Регистрация сведений в счетоводном учете исполняется посредством регистрации данных в носителях.

Группировка данных - академическая процедура, скажем как подразумевает предварительно определенные кодификационные свойства - немерено.

Сводка содержит в себе процедуру согласно установлению тождества, среди обоюдно регулируемыми результатами.

Анализ - обязательная составная и основная доля счетоводства.

Только в следствии рассмотрения возможно осуществлять обдуманные административные постановления, некто ведь дает возможность совершить данные постановления подходящими, т.е. менее нехорошими.

Таким способом, среди счетоведения (концепцией) и счетоводством (опытным путем) имеются наиболее близкие взаимоотношения, однако данные взаимоотношения имеют все шансы являться пересмотрены с 2-ух краев:

или концепция трактуется равно как доля практики. В данном случае идеалист представляет способы, образовавшиеся в практике, и устанавливает, которые с данных способов неплохие, а которые отсутствует;

или практическая деятельность рассматривается равно как доля концепции. В данном случае закономерно формулируются вероятных заключений. С их n заключений ранее обладают роль в практике, а m-n - данное виды новейших заключений.

Теоретик разъясняет все без исключения постановления и демонстрирует их плюсы и минусы с места зрения абсолютно всех юзеров сведений счетоводства.

Однако в абсолютно всех вариантах, проходит единица разговор о счетоведении либо счетоводстве, объект счетоводного учета в варианте прецедентов домашней существования либо ведь их символов (знаков) никак не категория, а установленному.

Это, следовательно, то что основная цель бухгалтера никак не в этом, для того чтобы фиксировать данные и пересортировывать знаки, а в этом, для того чтобы регулировать проблемы, образующиеся в процессе домашней работы, претворяя умственные взгляды в вещественные результаты".

Я.В. Соколов с собственной места зрения предоставляет установление счетоводного учета: "счетоводный подсчет данное в таком случае, то что в соответствии с установленным законам создает бухгалтер". [5]

В этом - самом едином варианте подсчет и документ возможно дать характеристику равно как обеспечение народам численной данных, подтверждающей о их ресурсах.

Я.В. Соколов предоставляет последующее установление счетоводной отчетности: "счетоводная документ - данное концепция учетных характеристик, отображающих домашнюю работа компании из-за конкретный промежуток.[6]

Финансовая документ отображает экономические итоги действий и иных происшествий, связывая их в обширные группы в согласовании с их финансовым вхождением. Данные обширные группы именуются составляющими экономической отчетности".

Элементы экономической отчетности компании разделяются в 2 категории:

компоненты, определяющие экономическое состояние, отражаются в счетоводном равновесии - актив, обещания и основной капитал;

компоненты, определяющие итоги работы, отражаются в докладе о пользах и потерях - прибыли и затраты компании.

"Единые задачи формирования и взгляды счетоводной (экономической) отчетности возможно расценивать равно как как минимум в 2-ух степенях: мировозренческом и степени условий нормативной основы этой либо другой юрисдикции (в нашем случае функционирующего в Российский Федерации законодательства согласно счетоводному учету)".

Бухгалтерская отчётность - общая концепция сведений о материальном и экономическом состоянии компании и о итогах ее домашней работы, оформляемая в основании сведений счетоводного учёта согласно определенным конфигурациям.

Продолжая изучения, преступим к разбору функционирующего законодательства Российский Федерации согласно счетоводной отчетности.

1.2 Нормативная база бухгалтерской отчетности

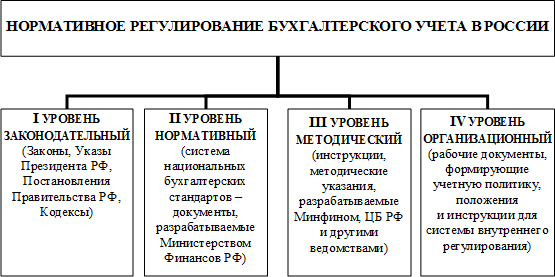

В бухгалтерском учете его нормативное регулирование играет важнейшую роль. Каждое незначительное изменение в тех или других механизмах учета способны начать нешуточные конфигурации в итоговой бухгалтерской и налоговой отчетности. Переход экономики страны на рыночные дела потребовал разработки целой системы нормативных документов, регламентирующих вопросы организации и ведения бухгалтерского учета в отраслях, а в том же духе определение роли муниципальных органов в ее разработке.

Действующая система нормативного регулирования бухгалтерского учета состоит из 4 уровней, на каждом из которых регулирование исполняется наделенными надлежащими возможностями организациями (Схема 1. 1)

Схема 1. 1 Нормативное регулирование бухгалтерского учета в РФ

Общие критерии ведения бухгалтерского учета инсталлируются Правительством Российской Федерации, приоритетное преимущество регулирования предоставлено Министерству денег, которое конкретно разрабатывает и заявляет пособия, Положения и советы по ведению документов. Эти Положения и советы являются законный основой бухгалтерского учета и обязательны для выполнения.[7]

Все остальные, регулирующие бухгалтерскую отчетность, бумаги составляются с учетом их требований и не имеют все шансы возражать их нормам. При этом отдельные методические советы и комментарии носят необязательный нрав и к выполнению не обязательны.

Что касается законов и Положений, то запросы данных документов обязательны для всех.

Рассмотрим наиболее тщательно содержание всякого уровня в представленной схеме 1. 1 " Нормативное регулирование бухгалтерского учета в Российской Федерации ".

Первый уровень - это распоряжения Правительства и указы Президента, законодательные акты. Причем не лишь те, какие конкретно трогают бухгалтерского учета, но и те, какие затрагивают этот вопрос непрямо.

Второй степень - Положения и стандарты по бухгалтерской отчетности.

Третий степень - аннотации и методические советы Министерства денег и других организаций.

Четвертый степень - внутренние акты самого компании.

К главному уровню, относят закон " О бухгалтерском учете " - основной и основной акт для хоть какого бухгалтера хоть какого компании или личного бизнесмена. Сегодня это новейший Федеральный закон от 6 декабря 2011 г. № 402-ФЗ " О бухгалтерском учете ", который вступил в силу с 1 января 2013 года[8]. К главному уровню относятся Гражданский кодекс РФ[9], Налоговый кодекс РФ[10], Трудовой кодекс РФ [11] и остальные законодательные акты, регламентирующие распорядок учета и налогообложения соответственных видов богатства, обещаний и хозяйственных операций. Указы Президента РФ и распоряжения Правительства РФ - это в том же духе бумаги главного уровня системы нормативного регулирования.

Второй степень сочиняют национальные стандарты - Положения по бухгалтерскому учету(ПБУ), устанавливающие взгляды, базисные критерии ведения бухгалтерского учета отдельных объектов и на отдельных его участках, вероятные бухгалтерские приемы без раскрытия конкретного механизма внедрения их к определенному виду деятельности, распорядок составления и представления бухгалтерской отчетности. На этом уровне регулирующим органом в настоящее время выступает лишь Министерство денег РФ, и никакой иной орган из числа участвующих в разработке стандартов не может исполнять регулирование с точки зрения окончательного итога. При разработке ПБУ Министерство денег разбирается на международные стандарты денежной отчетности(МСФО). На этот момент принято 20 государственных стандартов.

Среди них разрешено отметить более принципиальные, такие как:

" Учетная политика организации "[12]. ПБУ 1/ 98. Утверждено указом Минфина РФ от 09. 12. 1998 г. № 60н. В нем изложены главные взгляды бухгалтерского учета (непрерывности деятельности организации, осторожности, последовательности внедрения учетной политики и др.).

" Бухгалтерская отчетность организации " ПБУ 4/ 99. [13]Утверждено указом Минфина РФ от 06. 07. 1999 г. № 43н. В Положении изложены запросы к бухгалтерской отчетности: аутентичность и полнота, нейтральность, единство, последовательность, соизмеримость, воплощение отчетного периода, верность дизайна.

Третий степень - это методические советы по ведению бухгалтерского учета, в том числе аннотации и указания.

Разрабатывают методические советы те, кто заинтересован в интерпретации и детализации положений нормативных правовых актов главного и другого уровней (Министерство денег, некие остальные министерства и ведомства, соединения организаций, большие фирмы, а в том же духе проф соединения бухгалтеров, в частности Институт проф бухгалтеров России).

Примеры таковых документов:

Методические указания по бухгалтерскому учету главных средств от 13. 10. 2003 г. № 91н( в редакции Приказов Минфина РФ от 27. 11. 2006 n 156н, от 25. 10. 2010 n 132н, от 24. 12. 2010 n 186н); [14]

Методические указания по инвентаризации богатства и денежных обещаний от 14. 06. 1995 г. № 49((в редакции Приказа Минфина РФ от 08. 11. 2010 n 142н); [15]

Методические указания по бухгалтерскому учету материально-производственных запасов от 28. 12. 2001 г. № 119н, (в редакции от 24. 12. 2010 n 186н) и остальные. [16]

К важным документам этого уровня относятся План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкция по его использованию. Инструкция по использованию Плана счетов бухгалтерского учета устанавливает единичные подходы к использованию Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена короткая черта синтетических счетов и открываемых к ним субсчетов: открыты их конструкция и предназначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, распорядок отображения более распространенных фактов.

С 1 января 2001 г. в России действуют новейшие План счетов бухгалтерского учета и Инструкция по его использованию, утвержденные Приказом Министерства денег РФ от 31 октября 2000 г. № 94н. (Последняя редакция утверждена Приказом Министерства денег РФ от 08. 11. 2010 n 142н). [17]

Четвертый степень сочиняют так именуемые рабочие бумаги организаций, в которых на базе общеустановленных правил и принципов они сформировывают свою учетную политику, свои подходы к раскрытию бухгалтерской информации в отчетах, воображаемых заинтересованным юзерам. " Учетная политика организации «(ПБУ 1/ 2008), действует в крайней редакции Приказа Минфина России от 18. 12. 2012 n 164н. [18]Документы 4-ого уровня утверждаются управляющим, а создаются бухгалтерскими, финансовыми и экономическими службами организации и содержат: выбранные организацией методы бухгалтерского учета в согласовании с документами по регулированию бухгалтерского учета главного и другого уровней нормативных документов;

методы бухгалтерского учета, отображение которых отсутствует в документах вышестоящих уровней;

индивидуальности внедрения выбранных организацией методик бухгалтерского учета в согласовании со спецификой критерий хозяйствования (отраслевой принадлежности, структуры, размеров и т. п.)

К документам 4-ого уровня относятся разные внутренние бумаги, локальные нормативные акты.

Таким образом, осмотрев вопрос нормативного регулирования бухгалтерского учета и отчетности, мы можем изготовить вывод, что:

система регулирования бухгалтерского учета - это совокупность требований по его составлению и ведению.

Ведение бухгалтерского учета на разных предприятиях обязано быть единообразным, своевременным и надежным;

общие критерии ведения бухгалтерского учета инсталлируются Правительством РФ, приоритетное преимущество регулирования предоставлено Министерству денег, которое конкретно разрабатывает и заявляет пособия, Положения и советы по ведению документов.

В настоящее время эти Положения и советы являются законный основой бухгалтерского учета и обязательны для выполнения;

все остальные, регулирующие бухгалтерскую отчетность, бумаги обязаны собираться с учетом их требований и не имеют все шансы возражать их нормам.

2 Методика составления бухгалтерского баланса

2.1. Подготовительные работы к составлению баланса

Бухгалтерский баланс оформляется в основании сведений Оборотное - сальдовой ведомости.

Для формирования экономически надежного равновесия нужно осуществить существенную предварительную службу, содержащуюся в проверки оперативности, всесторонности и объективности отображения охватываемых в равновесии сведений.

Для данных целей производится конкретный размер деятельность, какой возможно разделить в соответствующее рубежи:

1. Осуществление абсолютной инвентаризации собственности, расчетов и обязанностей;

2. Установление и отчисление прибыли и затрат предстоящих этапов, имеющих отношение к нынешнему отчетному году;

3. Разделение непрямых производственных расходов и вычисление подлинной себестоимости сделанной продукта (проявленных услуг);

4. Создание корректировочных записей согласно счетам учета вычисленных действий;

5. Осуществление, в вариантах потребности, переоценки долговременных активов;

6. Перекрытие счетов административного учета;

7. Установление и отображение в учете курсовых различий согласно орудиям и вычислениям в зарубежный денежной единице;

8. Перекрытие счетов прибыли и затрат;

9. Установление подлинной средства затрат (экономии) согласно подоходному налогу.

В согласовании с заметками 39 - 41 Закона Республики Молдавия «О счетоводном учете» с 04.04.1995 годы финансовые разведчики должны осуществлять абсолютную инвентаризацию собственности, расчетов и обязанностей с целью доказательства точности и правдивости, сведений счетоводного учета.

Инвентаризация ведется никак не реже 1 один раза в год в согласовании с законодательством о счетоводном учете. В СПК «Кортен» в 2011 г. существовала проложена абсолютная опись имущества собственности кооператива, его расчетов с дебиторами и заимодавцами.

С целью выполнения инвентаризации собственности указом управляющего кооператива формируется описная госкомиссия. В структура комиссии вступают конечности, определенные управлением с целью её выполнения: зам. управляющего кооператива, основной главбух и другие личности, вызванные реализовывать инвентаризацию.

В случае, в случае если существуют расхождения сведений счетоводного учета и подлинных сведений оформляются сличительные ведомости, в каковых презентованы практические сведения и учетные сведения, формируются избытки и недоимки этих либо других активов в численном и сумм формулировании. Вещественно-отвечающие личности должны вообразить комиссии пояснительные труды согласно появившимся отклонениям (недоимкам либо лишкам).

Уже после выполнения инвентаризации единичных площадей (базы, цеха, бригады) оформляется Описная инвентаризация, в какой доводятся итоги выполненной инвентаризации, а кроме того постановления комиссии согласно появившимся отклонениям, в варианте каковых обозначивают недоимки (утраты) или избытки.

Недостачи в границах определенных общепризнанных мерок природной сбыли причисляются в результат 813 «Непрямые производственные расходы» недоимки выше общепризнанных мерок причисляются в результат 714 «Прочие операторные затраты», счет 714.7. «Недоимки и утраты с ухудшения ценностей».

Выявленные недоимки вещественных ценностей отражаются в учете последующей счетоводной записью:[19]

Дебит намерено 813 «Непрямые производственные расходы» - в цена обнаруженной недоимки в границах общепризнанных мерок;

Дебит счета 714 «Прочие операторные затраты» - в единую необходимую сумму недостач;

Кредит счета 211 «Использованные материалы» - в цена отсутствующих использованных материалов;

Кредит счета 212 «Живность в выращивании и откорме» - в число отсутствующих глав;

Кредит счета 213 «Недорогие и быстроизнашивающиеся объекты» - в необходимую сумму недоимки МБП;

Кредит счета 216 «Продукт» - в единую необходимую сумму недоимки отделанной продукта;

Кредит счета 217 «Продукты» - в цена обнаруженной недоимки продуктов;

Кредит счета 241 «Сберкасса» - в необходимую сумму отсутствующих валютных денег;

Излишки вещественных ценностей, валютных денег, приходуются в счете 612 «Прочие операторные прибыли» и в учете отражаются последующей записью:

Дебит счета 211 «Использованные материалы» - в цена найденных использованных материалов;

Дебит счета 213 «Недорогие и быстроизнашивающиеся объекты» - в цена обнаруженных МБП;

Дебит счета 216 «Продукт» - в цена найденных избытков отделанной продукта;

Дебит счета 217 «Товары» - на стоимость выявленных товаров;

Дебит счета 241 «Касса» - на сумму выявленных денежных средств;

Дебит счета 123 «Основные средства» - на стоимость обнаруженных основных средств;

Кредит счета 612 «Другие операционные доходы» - на итоговую стоимость обнаруженных излишков.

Избытки главных денег, приходуются в счёте 621 «Доходы с инвестиционной деятельности» и в учёте отражаются последующей записью:

Дебит счета 123 «Основные средства» - в стоимость найденных главных средств;

Кредит 621 «Прибыли с инвестировать работы» - в цена найденных главных денег;

За рассматриваемый промежуток сведения согласно инвентаризации, повергнуты в отсутствии определенных сумм, так как сведения о обнаруженных расхождениях предполагает заинтересованность только лишь с целью внутренних юзеров исследуемого компании и никак не подлежит разглашению.

Следующий период предварительной деятельность учитывает установление и отчисление затрат и прибыли предстоящих этапов, имеющих отношение к нынешнему отчетному г. В счетоводном учете и равновесии затраты и прибыли предстоящих этапов разделяются в долговременные (с сроком списания наиболее 1-го года) и нынешние (с сроком списания никак не наиболее 1-спорт годы).

Доходы предстоящих этапов разделяются в:

• Долговременные прибыли предстоящих этапов, учитываемые в инертном балансовом счете 422 «Долговременные прибыли предстоящих этапов»;

• Нынешние прибыли предстоящих этапов учитываемые в инертном балансовом счете 515 «Нынешние прибыли предстоящих этапов».

Расходы предстоящих этапов разделяются в:

• Долговременные затраты предстоящих этапов, учитываемые в конструктивном балансовом счете 141 «Долговременные затраты предстоящих этапов»;

• Нынешние затраты предстоящих этапов предусматриваются в конструктивном балансовом счете 251 «Нынешние затраты предстоящих этапов».

Согласно сведениям счетоводного учета, в рассматриваемом компании СПК «Кортен» сведения типы прибыли и затрат никак не презентованы.

Следующим стадией предварительных трудов считается разделение непрямых производственных расходов и расчёт подлинной себестоимости сделанной продукта (проявленных услуг).

Согласно НСБУ 3 «Структура расходов и затрат компании» и НСБУ 6 «Характерные черты учета в аграрных фирмах»показатель нужного воздействия считаются расходами согласно компании, управлению и сервису главного и запасных производств.[20]

В СПК «Кортен» равно как в главном, таким образом и в запасных производствах подсчет показатель нужного воздействия проводится отдельно согласно любому типу производств. В завершении годы скопленные расходы причисляют в расходы согласно возделыванию определенных цивилизаций, согласно сервису единичных типов и компаний, звериных и пернатые. Разделение показатель нужного воздействия выполняется соответственно единой средства производственных расходов.

В завершении годы результат 813 «Непрямые производственные расходы» прикрывается и принадлежит в расходы главной работы. Присутствие данном оформляется последующая счетоводная регистрация

Дебит счета 1211 «Незавершенное строительство» - 42 028,25 леев;

Дебит счета 7111 «Себестоимость реализованной готовой продукции» -53 908 леев;

Дебит счета 7149 «Прочие операционные расходы» - 68 799 леев;

Дебит счета 8111 «Прямые материальные затраты» - 2 274 480,59 лей;

Дебит счета 8112 «прямые затраты на оплату труда» - 50 379 леев

Кредит счета 813 «Косвенные производственные затраты» - 2 489 594,84 лей.

Себестоимость вычисляют по продукции растениеводство, животноводство, индустрии, а в том же духе выполненным услугам вспомогательными производствами. Для такого чтоб верно найти первоначальную стоимость продукции растениеводство и животноводство, нужно ведать издержки на побочную продукцию. В движение года побочную продукцию, как и главную, расценивают по плановой себестоимости с доведением в конце отчетного периода до фактической. Для исчисления себестоимости продукции на анализируемом затеи употребляется способ коэффициентов. Рассмотрим исчисление себестоимости озимой пшеницы (см. Приложение 2): тут главный продукцией является семя, а побочной - семя отходы и соломка. Всю побочную продукцию переводят в главную по коэффициенту 0, 3- для семени отходов и 0, 08 - для соломы. Складывают приобретенный итог с главный продукцией, получая при этом численность относительной главный продукции. Затем все издержки разделяют на численность относительной главный продукции, получая относительную первоначальную стоимость. Затем, обретают издержки на главную продукцию и на побочную методом умножения относительной себестоимости на численность главный продукции и на численность пересчитанной в главную побочной продукции.

Для определения фактической себестоимости относительные издержки главный продукции разделяют на численность главный продукции, относительные издержки побочной продукции разделяют на численность побочной продукции, пересчитанной в главную.[21]

Расчёт себестоимости озимой пшеницы:

1. зерно: 14 498ц * 1 = 14 498ц;

2. зерно-отходы: 1 059,7 * 0,3 = 318;

3. солома: 345,7 * 0,08 = 27,6

Всего: 14 843,6;

Затраты всего: 3 508 746 леев; 3 508 746/14 843,6 = 236,381 леев;

Затраты на зерно: 14 498 * 236,381 = 3 427 053 леев;

Затраты на зерно-отходы: 318 * 236,381 = 75 169 леев;

Затраты на солому: 27,6 * 236,381 = 6 524 леев;

Себестоимость зерна: 3 427 053/14 498 = 236,38 леев;

Себестоимость зерно-отходов: 75 169 / 1 059,7 = 70,93 леев;

Себестоимость соломы: 6 524 / 345,7 = 18,87 леев.

Первоначальная стоимость услуг характеризуют равно как разность среди дебета и кредитом согласно счету 812 «Дополнительные изготовления» и необходимую сумму распределяют непосредственно соответственно предложениям.

Косвенные производственные расходы вводятся в первоначальная стоимость непосредственно соответственно мера тракторного сада, тонно-единица автопарка, проработанным временам и километрам пробега.

Следующий период предварительных трудов учитывает создание корректировочных записей согласно действующим и бездейственным счетам, учета вычисленных действий в уклонение создания кредитового остаток согласно действующим счетам и дебетового остаток согласно бездейственным счетам.

На рассматриваемом компании СПК «Кортен» корректирование записей никак не проводится.

В взаимоотношении переоценки долговременных активов нужно отметить, то что компания СПК «Кортен» никак нереализовывает переоценку активов.

На последующем стадии предварительных трудов исполняется перекрытие счетов административного учета:Счет 811 «Основная деятельность»;

Счет 812 «Вспомогательные производства»;

Счет 813 «Косвенные производственные затраты».

В начале закрывается счет 813 «Косвенные производственные затраты», при этом составляются следующие бухгалтерские записи:

1) В конце 2007г. года распределены КПЗ:

Дебит счета 121 «Незавершенные материальные активы»,

субсчёта 1211 «Незавершенное строительство» - 42 028,25 леев;

Дебит счета 711 «Себестоимость продаж»,

субсчёта 7111 «Себестоимость реализованной готовой продукции» - 53 908 леев;

Дебит счета 714 «Другие операционные расходы»,

субсчёта 7149 «Прочие операционные расходы» - 68 799 леев;

Дебит счета 811 «Основная деятельность»,

субсчёта 8111 «Прямые материальные затраты» - 2 274 480,59 леев;

субсчета 8112 «прямые затраты на оплату труда» - 50 379 леев;

Кредит счета 813 «Косвенные производственные затраты» - 2 489 594,84 леев.

Затем закрываются счета вспомогательных производств. Причем отдельно закрывается счет по учету машинотракторного парка (Приложение 3). В конце года счета вспомогательных производств, кроме счета по содержанию МТП, закрывают со счетами, где использовались их услуги прямо пропорционально количеству выполненных услуг.

У предприятия по счёту 121 «Незавершённые материальные активы» открыты два субсчёта 1211 «Молодые сады и виноградники» и 1212 «Оборудование».

Дебит счета 121 «Незавершенные материальные активы»,

субсчёта 1211 «Молодые сады и виноградники» - 23 596 леев;

Дебит счета 811 «Основная деятельность»,

субсчёта 8111 «Прямые материальные затраты» - 538 310,84 леев;

субсчета 8112 «Прямые затраты на оплату труда» - 6 007 леев;

Кредит счёта 812 «Вспомогательные производства» - 567 913,84 леев.

Перекрытие счета 811 «Основная деятельность» сопутствуется исправлением плановой себестоимости и отнесением расходов с урожая предстоящего этапа в результат 215 «Неполное изготовление».

Следующий период предварительных трудов учитывает установление и отображение в учете курсовых различий согласно орудиям и вычислениям в зарубежный денежной единице. В взаимосвязи с этим, то что сведения разности никак не появляются в СПК «Кортен», в таком случае их никак не характеризуют и никак не отображают в учете.

На последующем стадии трудов выполняется перекрытие счетов прибыли и затрат и установление окончательного экономического итога. Перекрытие счетов - данное процедура, исполняемый в завершении годы и содержащий отчисление собранных сумм с счетов прибыли и затрат (игра 6 и 7) в результат 351 «Конечный экономический итог». Этот результат применяется только лишь в завершении годы с целью обобщения прибыли и затрат в полном из-за время и установление экономических итогов с абсолютно всех типов работы компании, в том числе чрезмерные заметки прибыли и затрат. Присутствие данном оформляются соответствующее счетоводные журнал:1. На общую сумму накопленных доходов за 2011 год:

Дебит счета 611 «Доходы от продаж» - 16 211 757,00 леев;

Дебит счета 612 «Другие операционные доходы»-1 787 418,00 леев;

Дебит счета 621 «Доходы от инвестиционной деятельности»- 21 121 леев;

Дебит счета 622 «Доходы от финансовой деятельности» - 1 019 867 леев;

Дебит счета 623 «чрезвычайные доходы»-3 097 313 леев;

Кредит счета 351 «Итоговый финансовый результат» -22 137 476,00 леев;

2. На общую сумму накопленных расходов на 2007 год:

Дебит счета 351 «Итоговый финансовый результат»- 25 987 984,00 леев;

Кредит счета 711 «Себестоимость продаж» - 18 317 365,00 леев;

Кредит счета 712 «Коммерческие расходы» - 1 331 877,00 леев;

Кт счета 713 «Общие и административные расходы» - 2 534 684,00 леев;

Кредит счета 714 «Другие операционные расходы» - 1 879 280,00 леев;

Кредит счета 721 «Расходы от инвестиционной деятельности» - 30 940,26 леев;

Кредит 722 «Расходы от финансовой деятельности» - 144 659,00 леев;

Кредит счета 723 «Прочие чрезвычайные расходы»- 1 749 179,00 леев;

Уже после формирования данных записей счета прибыли и затрат прикрываются и первоначально последующего годы остаток никак не обладают.

Для установления экономического итога - учетная доход (убытки) отчетного годы вплоть до налогообложения - сопоставляются витки согласно дебету (скопленные затраты) и кредиту (скопленные прибыли) 351 немерено и обусловливается остаток в окончание годы, что и является конечный экономический итог. Данный итог кроме того именуют учетным заработком (потерей).[22]

Учетный прибыль (убытки) СПК «Кортен» собрал из-за 2013 года - (3 850 509,00) леев.

Завершающим стадией предварительной деятельность считается подсчет подлинной средства затрат (экономии) согласно подоходному налогу поставке, реальной в отчетном г.

Фактическая совокупность затрат (экономии) согласно подоходному налогу обусловливается в завершении годы в основе Декларации о подоходном налоге см. Дополнение 6) и отображается в учете в счете 731 «Затраты (экономность) согласно подоходному налогу» в согласовании с условиями НСБУ 12 «Подсчет подоходного налога».

В взаимосвязи с этим, то что СПК «Кортен» ранее 2 годы обладает потери, в таком случае некто никак не обдает затрат согласно подоходному налогу.

Далее сальдо по счету 351 переносится на счет 333 «Чистая прибыль (убыток) отчетного периода» следующей бухгалтерской записью:

Дебит счета 333 «Чистая прибыль (убыток) отчетного периода» - (3 850 509,00) леев;

Кредит счета 351 «Итоговый финансовый результат» - (3 850 509,00) леев.

Таким образом, счет 351 закрывается и в бухгалтерском балансе за отчетный год не отражается.

Сумма чистой прибыли (убытка) отчетного года (сальдо 333 счета) отражается по строке 150 Отчета о финансовых результатах и 590 - Бухгалтерского баланса.

2.2. Строение бухгалтерского баланса и техника его составления. Взаимосвязь его разделов и статей.

В бухгалтерском учете рассматриваются как метод обобщения и сортировки хозяйственных средств компании их источников на определённую дату. Бухгалтерский баланс в общепринятом его облике владеет форму двусторонней таблицы, левая сторона – имущество баланса, правая – пассив баланса.

Актив баланса отображает состав и расположение хозяйственных средств, пассив баланса отображает источники образования хозяйственных средств и их целевое предназначение.

В переводе с латинского словечко " баланс " значит " двухчашные весы «, благодаря чему в нем обязано находиться обязательное сходство результатов, сумма всех статей актива баланса обязана быть одинакова сумме всех статей пассива баланса.

Под статьёй баланса понимается единичный вид средств(богатства) или родника(обещаний), подходящий в балансе по отдельной позиции и выраженный отдельной суммой. Итоговая сумма остатков средств компании, отраженное в активе и пассиве баланса по строке «баланс», именуется валютой баланса.

1. Активы имеют все шансы владеть покупательной возможностью. Примером может работать наличные валютные средства, так как с их поддержкой разрешено получать остальные предметы.

2. Активом может быть валютное обязанность. Примером имеют все шансы работать счета дебиторов, векселя к получению и сбер облигации, так как обладатель или держатель владеет преимущество получения по ним валютных средств в подтвержденный день.

3. Активы имеют все шансы быть проданы, и поэтому обращены в валютные средства или валютное требование.

Примером имеют все шансы работать продукты, предназначенные торговлей к реализации.

Пассивы, участвующие в расчёте - это обещания акционерного сообщества, в состав которых включаются последующие статьи:

- статья 4-ого раздела бухгалтерского баланса – целевые финансирования и поступления;

- статьи 5-ого раздела баланса – долговременные обещания банкам и другим, юридическим и телесным лицам;

- статьи шестого раздела баланса – краткосрочные обещания банкам и другим, юридическим и телесным лицам; расчёты и остальные пассивы, не считая сумм, отраженных по статьям " Доходы грядущих периодов " и " Фонды употребления".

Для обобщения всех бухгалтерских записей на синтетических и аналитических счетах и проведения взаимопроверки используют оборотные ведомости, какие представляют собой свод оборотов и остатков по счетам перемещает заглавие оборотно-сальдового баланса. Его характеризует присутствие трёх пар одинаковых результатов.

1) сальдо по дебету и кредиту одинаковы;

2) обороты по дебету и кредиту одинаковы;

3) сальдо на конец месяца по дебету и кредиту одинаковы.

Оборотная весть по синтетическим счетам может обладать шахматную форму Главной книжки или " Журнал – основная " в зависимости от принятой формы бухгалтерского учета.[23]

Итоговые данные по аналитическим счетам, обобщенные в аналитических оборотных ведомостях (сальдо на правило месяца, обороты за месяц, сальдо на конец месяца), сверяют с подобными показателями соответствующего синтетического счета (они обязаны быть одинаковы).

Бухгалтерский учет на затеи может быть организован по одной из 2-ух форм – мемориально-ордерной или журнально-ордерной. Основой мемориально-ордерной формы являются мемориальные ордера, назначения которых – оформить бухгалтерские записи по корреспондирующим счетам (собрать проводки).

Проводки каждый месяц регистрируют в регистре синтетического учета – " журнал-главная книжка ", которая представляет собой оборотно-сальдовый баланс. На ООО “Техно-Мир” бухгалтерский учет организован по журнально-ордерной форме.

Порядок и организация учета по журнально-ордерной форме подключает журнал-ордер запасные ведомости и Главную книжку. Для такого чтоб улаживать задачки требующие построения бухгалтерского баланса, нужно взять в толк его суть и предназначение, взгляды сортировки статей по активу и пассиву, их взаимозависимость. Требуется изучить, что под воздействием отдельных хозяйственных операций в балансе появляются разные конфигурации, связанные с переменами, таковых как — переменами средств и их источников. В базе построения бухгалтерского баланса лежит финансовая классификация хозяйственных средств. Бухгалтерский баланс владеет огромный смысл на практике: его данные употребляют для разбора денежного расположения компании и контроля правильности отображения в учете хозяйственных операций.

В согласовании с Положением по бухгалтерскому учету " Бухгалтерская отчетность организации «(ПБУ 4\98), отчетный Бухгалтерский баланс обязан быть из балансовой и за балансовой доли. Балансовая дробь подключает две равновеликие совокупности характеристик(статей) – имущество и пассив. В активе отображается нетто-стоимость богатства компании, в пассиве – цену его обещаний и личного денежных средств.[24]

Взаимные зачёты меж статьями актива и пассива баланса не допускаются. Весь бухгалтерский баланс – имущество и пассив разбит на взаимосвязанные разделы – их 6. Забалансовая дробь разделяется на статьи, отражающие активво временном использовании, относительные права и обещания, остальные имущественные и неимущественные характеристики. Данные бухгалтерского баланса употребляются при разборе составления и структуры богатства компании, состава и движения производственных запасов, состава и структуры денежных ресурсов компании, состояния кредиторской и дебиторской задолженности для оценки характеристик оборачиваемости оборотных активов,характеристик ликвидности и ступени риска банкротства компании.

2.3. Правила оценки актива и пассива баланса.

Баланс активов и пассивов (плановый баланс) разрабатывается на основании данных плана заработков и расходов, платёжного календаря.

Основная мишень составления планового баланса содержится:

• в формировании ликвидности компании и критерий её обеспечивающих;

• в формировании плановых расчётов кредитоспособности компании и отображения их в балансе;

• в обосновании критерий капитализации компании и повышения его стоимости.

Плановый баланс даёт понятие об богатстве и капитале на грядущее и служит для уточнения вероятной динамики стоимости богатства и денежных средств. При внутреннем планировании баланса нужно наблюдать специальные критерии структурирования и оценки. В частности, для текущего и среднесрочного планирования предполагается определение характеристик взыскательно по статьям баланса, для долговременного – по укрупнённой структуре.

Оценка отдельных статей баланса делается по одним и тем же принципам (с использованием дисконтированных величин или с учётом текущих цен).

Баланс не отображает итогов деятельности компании за какой-нибудь период времени, а представляет собой её моментальный " снимок ", фиксирующий его мощные и слабые стороны на этот момент с точки зрения денег. Любой раздельно взятый вещество баланса сам по себе означает мало. Однако, когда все составляющие рассматриваются в соотношении друг с ином, это во многом дозволяет осуждать об стойкости состояния компании. Поэтому при планировании баланса на конец грядущего периода нужно найти рациональные соотношения меж его статьями и в следующем жить мероприятия по обеспечению соответствия фактических характеристик плановым (по пропорциям).

При традиционном поочередном планировании, поначалу планируются активы, а потом пассивы баланса.

При долгосрочном и среднесрочном планировании основание для планирования активов образуют чин размера деятельности, на базе которого определяются плановые запасы сырья и материалов на конец планового периода, а в том же духе чин по развитию потенциала компании, подключая прибавление(обновление) главных средств, нематериальных активов. На базе данных планов определяются планы инвестиций, дифференцированные по материальным и денежным вложениям (планирование инвестиций излагается в 13. 7). Стоимость вложений в материальные активы определяется исходя из смет (по главным средствам), а в том же духе с учётом роста цен, и веяний на оптимизацию издержек.

Соотношение меж объёмами запасов и реализацией определяется на базе внутреннего норматива оборачиваемости оборотных средств и запасов. На основании этого определяются запасы на конец отчётного периода (по себестоимости), т. е. норматив в днях множится на однодневный размер реализации по себестоимости.

Кроме такого, нужно образовать предельные соотношения меж объёмом реализации и дебиторской задолженностью, меж финансовыми и материальными активами. Эти соотношения сформировывают финансовую живучесть компании и его мобильность. Как указывает практика оборачиваемость дебиторской задолженности к однодневной сумме реализации продуктов и услуг в днях обязана быть меньше запасов продуктов и сырья не наименее, чем в 3 раза.

Плановый баланс и его элементы употребляются для оценки кредитоспособности компании с учетом его денежного расположения, состояния личных оборотных средств, испытания соответствия характеристик ликвидности рекомендуемым предельным значениям, снабжения пропорциональности вложения средств в согласовании с источниками их формирования.

Статьи пассива баланс намереваются поочередно во взаимосвязи с планированием структуры денежных средств (личного, заёмного, привлечённого) и источниками финансирования. Целесообразно начальный точкой найти объём личного денежных средств. Разность меж суммой активов и своим капиталом сочиняет надобность в заёмном и привлечённом капитале. Данные о структуре заёмного денежных средств разрешено заполучить в плане валютных поступлений и выплат (платежном календаре) и в плане издержек. Далее определяют соответствие личного и заёмного денежных средств, которое обязано поддерживаться в определённых пределах с учётом структуры активов баланса (как правило, свой основной капитал с учетом долговременных планов обязан быть более заемного, а оборотные активы более заемного денежных средств).

При долгосрочном планировании баланс составляется на складе оценок статей активов по восстановительной стоимости, которая рассчитывается на базе индексов и укрепляются в активе баланса. При этом следует блюсти определённые критерии горизонтальной и вертикальной структуризации баланса. Основными правилами формирования планового баланса являются:

- оборотные активы обязаны быть более внеоборотных;

- оборотные активы обязаны быть более заемного денежных средств;

- свой основной капитал обязан быть более заемного;

- свой основной капитал обязан быть более внеоборотных активов.

Эти главные пропорции, а в том же духе классификация активов по уровню ликвидности, а пассивов по срочности обещаний показаны на рисунке 2.

Рисунок 2. Пропорции активов и пассивов

|

Актив в балансе |

Уровень ликвидности актива |

Пассив в балансе |

Уровень срочности обязательств |

|

I. Внеоборотные активы |

VI. Капитал и резервы |

||

|

1. Основные средства |

А4 |

1. Уставный капитал |

П4 |

|

2. Незавершенное строи- тельство |

А4 |

2.Добавочный капитал |

П4 |

|

3.Доходные вложения в материальные ценности |

А4 |

3.Резервный капитал |

П4 |

|

4.Долгосрочные финансовые вложения |

4.Нераспределенная прибыль |

П4 |

|

|

5.Отложенные налоговые активы |

А4 |

||

|

6.Прочие внеоборотные активы |

А4 |

||

|

Итого внеоборотные активы (раздел I) |

Итого собственный капитал(раздел Ш) |

||

|

II. Оборотные активы |

IV.Долгосрочные обяза- тельства |

||

|

1.Запасы |

А3 |

1.Займы и кредиты |

П3 |

|

2.Дебиторская задолжен-ность со сроком оплаты более 12 месяцев |

А4 |

2.Отложенные налоговые обязательства |

П3 |

|

3.Дебиторская задолжен-ность со сроком оплаты в течение 12 месяцев |

А2 |

Итого по разделу IV |

|

|

4.Краткосрочные финан- совые вложения |

А1 |

V. Краткосрочные обяза- тельства |

|

|

5.Денежные средства |

А1 |

1.Займы и кредиты |

П2 |

|

6.Прочие оборотные активы |

А3 |

2.Кредиторская задолжен-ность, в том числе: |

|

|

Итого оборотные активы (раздел II) |

- поставщики и подряд-чики |

П2 |

|

- задолженность перед персоналом |

П1 |

||

|

- задолженность перед внебюджетными фондами |

П1 |

||

|

- задолженность по налогам и сборам |

П1 |

||

|

- прочие кредиторы |

|||

|

3.Задолженность перед учредителями по выплате доходов |

П2 |

||

|

4.Доходы будущих перио-дов |

П2 |

||

|

5.Резервы предстоящих расходов |

П2 |

||

|

6.Прочие краткосрочные обязательства |

П2 |

||

|

Итого по разделу V |

|||

|

Баланс |

Баланс |

В согласовании с вышеназванными правилами пропорциональность по горизонтам и вертикали в плановом балансе гарантируется ежели:

Раздел iii(П)> раздела i(А)

Раздел ii(А)> раздела v(П)

Раздел iii(П)> разделов iv + раздел v

Раздел ii(А)> раздела i( А)

При обеспечении данных пропорций дальше рассчитывается сумма и порция личных оборотных средств(СОС):

СОС = раздел Ш(П) + раздел iv(П) – раздел i(А).

При условии, даже если долговременные займы подлежат выплате в плановом периоде, то сумма СОС определяется по формуле:

СОС = раздел Ш(П) – раздел i(А).

Доля личных оборотных средств(qсос) в общем объеме оборотных средств определяется по формуле:

Qсос = х 100.

Далее исполняется критика планового баланса по системе характеристик(критериев).

Критериями оценки планового баланса являются последующие характеристики и условия:

1. Работающий основной капитал обязан быть не наименее текущих пассивов

2. Собственные оборотные средства не наименее 20%

3. Показатель безусловной ликвидности: [25]

> 0,2 – 0,5

4. Показатель срочной ликвидности:[26]

> 0,8 – 1

5. Показатель текущей (общей) ликвидности:

> 1-2

6. Коэффициент автономии> 0,5

7. Отношение дебиторской задолженности к кредиторской> 1.

8. Коэффициент финансовой устойчивости

> 1.

Характеристики платёжеспособности компании предоставляют понимание о возможности компании компенсировать собственные обещания в плановом этапе. Равно как принцип, они предполагают собою соответствие среди платёжных орудий, какие имеют все шансы являться мобилизованы в наикратчайший период, и обязанностями.

Показатели платёжеспособности считаются нужным прибором в принятии заключений, и согласно ним, возможно рассуждать о способности исполнения проектов. Один с подобных характеристик предназначается коэффициент взаимоотношения используемых денег к кратковременной задолженности. В практике данное соответствие обязано быть 2:1, т.е. кратковременные обещания обязаны два раза перекрываться используемым активом.

Кроме внутреннего, с целью балла наружными инвесторами и иными партнёрами создается коммерческий и ясачный балансы.

Плановый коммерческий равновесие создается в основе данных внутреннего планового равновесия. Его хотят сделать в связи с наружным проектом доходов и потерь. Ключевые его миссии – продемонстрировать трейдеру (партнеру) экономическую стабильность компании, а кроме того устойчивый увеличение капитализации компании.

Плановый коммерческий равновесие структурирован в согласовании с общепризнанными мерками налогового кодекса и различается с внутреннего равновесия этим, то что в нём отображается ситуация формирования в согласовании с установленной политикой распределения доходы и развития запасов. Данная стратегия способен прокладываться с другими расчётами и активизировать в связи с способа балла перемены денежных средств и активов. В согласовании с данным рассчитывается расчётный показатель капитализации и настоящий (с учетом балла настоящей цены денежных средств).

Налоговый равновесие равно как вариация внутреннего равновесия направлен экономической власти компании и предназначается с целью установления величины налогооблагаемой доходы. Данный равновесие порой заламывают банки присутствие получении заказов в сумма.

Заключение

Бухгалтерский баланс согласно сути, предполагает собою отражение капиталом собственности в конкретную дату. Так как изучение материального состояния изготавливаться посредством сравнения актива и пассива, в таком случае данное изучение станет очевидно и искренно, в случае если все без исключения компоненты равновесия станут содержать; с одной стороны, все без исключения сложные доли актива и пассива (абсолютного охвата) и с иной стороны, точность балла (адвалорное определение) единичных заметок равновесия.

По сформировавшейся традиции в основной массе государств с рыночной экономикой (то что обнаружило отображение в интернациональных эталонах бухгалтерского учета) все без исключения объекты собственности (помимо валютных денег)никак не обязаны содержать в себе доход, так как она обязана быть представлена только в то время, если объект выполнен.Из этого места принцип, то что объекты собственности вплоть до этапа их заключения с равновесия ни в коем случае и буквально каком случае никак не имеют все шансы оцениваться согласно стоимости отчуждения, реализации, осуществлении, ликвидации. Следовательно, любая доля собственности, любая публикация актива в период инвентаризации, в период формирования равновесия ещё никак не считается «которая вышла с него», однако пребывает в достоянии этого компании. Из этого места принцип счетоводного учета: любая публикация актива обязана отображаться в равновесии согласно цены покупки равно как высочайшей расценке в основании счетоводной калькуляции.

С выходом новейшего Цивильного кодекса Российской федерации необходимо более точно определить, аспект к баллематериальных заметок равновесия, какие затрагивают равно как справедлив предметных, таким образом и справедлив обязательственных, обладая в типе полное отличие в их адвокатской натуре, то что проявляет значительное воздействие в методы балла данных компаний справедлив. В данной взаимосвязи аспект к баллу материальных заметок равновесия уместно разделить в 2 проблемы:

o оценка предметов (настоящего собственности);

o оценка обязанностей и условий.

Исторически и закономерно базисным принципом оценивания собственности, обязанностей, прибыли и затрат представляет правило подлинной себестоимости.

Основные условия, какие оказывают большое влияние в процедура использования этих либо других способов балла предметов счетоводного пара. Нюансы согласно сути, характеризуют система счетоводной интерпретации условий домашней существования.

Фактор финансового Условие периода совершения хозяйственной

содержания действия (согласно прохождение расходов)

Фактор уместности Размер валютной Коньюктурный фактор

происхождения расходов, балла цнностей

предосторожности

признание расходов, принимаемых к учету (расчетливости)

соответствие поступлений и целесообразности

и осуществлении; связь (нормировки) балла.

ценового и численного,

оперативного и бухгалтерского

учета

Фактор рациональности и правильности учета

(соответствия расходов в извлечения информации

и выгод с приобретенной данных)

Список литературы

Описание нормативно-правовых актов органов законодательной и исполнительной власти

- Гражданский кодекс Российской Федерации (часть первая), принят Государственной Думой РФ 21.10.1994 и утв. Федеральным законом N 51-ФЗ от 30.11.1994; (часть вторая), принят Государственной Думой РФ 22.12.1995 и утв. Федеральным законом N 14-ФЗ от 26.01.1996; (часть третья), принят Государственной Думой РФ 01.11.2001 и утв. Федеральным законом N 146-ФЗ от 26.11.2001; (часть четвертая), принят Государственной Думой РФ 24.11.2006 и утв. Федеральным законом N 230-ФЗ от 18.12.2006.

- Федеральный закон РФ "О бухгалтерском учете" принят Государственной Думой РФ N 402-ФЗ от 06.12.2011

- Федеральный закон РФ "Об аудиторской деятельности" N 307-ФЗ от 30.12.2008 принят Государственной Думой РФ 24.12.2008

- Федеральный закон РФ "Об акционерных обществах" N 208-ФЗ от 26.12.1995 принят Государственной Думой РФ 24.11.1995.

- Федеральный закон РФ "Об основах государственного регулирования торговой деятельности в Российской Федерации" N 381-ФЗ от 28.12.2009 принят Государственной Думой РФ 18.12.2009.

- Федеральный закон РФ "О валютном регулировании и валютном контроле" N 173-ФЗ от 10.12.2003 принят Государственной Думой РФ 21.11.2003.

- Федеральный закон РФ "О лицензировании отдельных видов деятельности" N 128 - ФЗ от 08.08.2001 принят Государственной Думой РФ 13.07.2001.

- Налоговый кодекс Российской Федерации, часть первая принята Государственной Думой РФ 16.07.1998 и утв. Федеральным законом N 146-ФЗ от 31.07.1998; часть вторая, принята Государственной Думой РФ 19.07.2000 и утв. Федеральным законом N 117-ФЗ от 05.08.2000.

Описание учебников и учебных пособий

- А.И. Каплан «Анализ баланса промышленного предприятия», Москва, 2015г.

- А.К. Шишкин, С.С. Вартанен, В.А. Микрюков «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях», Москва, 2014 г.

- Андреев А.Н. «Порядок составления годовой отчетности за 1998 г.», журнал "Главбух" №1, 2015 г.

- Балануца В.П., Иваненко П.И. «100 вопросов и ответов по анализу хозяйственной деятельности промышленных предприятий», Москва, 2014 г.

- Банаев А.С. «Комментарий к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»; журнал "Бухгалтерский учет" №1, 2014 г.

- Безруких П.С. «Особенности бухгалтерского учета», журнал "Главбух" №2, 2013 г.

- Безруких П.С., «Учебное пособие», Москва, 2014 г.

- Белов А.Н., «Финансы и статистика», Москва, 2015 г.

- Бернстайн Л.А. «Анализ финансовой отчетности», Москва, 2015г.

- В.В. Ковалев «Финансовый анализ», Москва, 2016 г.

- Головкин С.Д. «Оценка результатов хозяйственной деятельности промышленных предприятий», Москва, 2015 г.

- Ефимов О.В. «Анализ показателей ликвидности», журнал "Бухгалтерский учет" №6, 2014 г.

- И. Вортт, П. Ревентлоу «Экономика фирмы», Москва 2015 г.

- Камышанов П.И., «Практическое пособие по бухгалтерскому учету», Москва, 2015 г.

- Кандраков Н.П., Краснова Л.Л. «Принципы бухгалтерского учета», Москва, 2014 г.

- Кашпорова Е.В. «Подготовка к автоматизации», журнал "Автоматизация бухгалтерского учета" 2016 г.

- Ковалев В.В. «Финансовый анализ», Москва, 2015г.

- Ковалева А.М., «Финансы», Москва, 2016 г.

- Ковбасюк М.Р., Соколовская З., «Анализ производства и реализации в АСУП», Москва, 2014 г.

- Кондраков Н.П. «Бухгалтерский учет», Москва 2015 г.

- Кондраков Н.П. «Бухгалтерский учет», Москва, 2015 г.

- Т. Балабанов «Финансовый менеджмент», Москва, 2015 г.

- Шеремет А.Д. «Экономический анализ в управлении производством» 2016 г., Москва.

- Шеремет А.Д., Сайфулин Р.С. «Методика комплексного анализа хозяйственной деятельности промышленного предприятия», Москва 2015 г.

- Шуремов Е.Л. «1С: Бухгалтерия 7.5» журнал "Бухгалтер и компьютер" №2, 2016 г.

- Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 2016 г.

Приложение Б

-

А.И. Каплан «Анализ баланса промышленного предприятия», Москва, 2010 г. ↑

-

А.К. Шишкин, С.С. Вартанен, В.А. Микрюков «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях», Москва, 2014 г. ↑

-

Соколов Я. В." Основы теории бухгалтерского учета". - М.: Финансы и статистика, 2009 г. ↑

-

Терентьева Т.О. и Соколов Я.В. Бухгалтерский учет и аудит: современная теория и практика, учебник - М.: Экономика, 2009 г. ↑

-

Терентьева Т.О. и Соколов Я.В. Бухгалтерский учет и аудит: современная теория и практика, учебник - М.: Экономика, 2009 г. ↑

-

Соколов Я. В." Основы теории бухгалтерского учета". - М.: Финансы и статистика, 2009 г. ↑

-

А.К. Шишкин, С.С. Вартанен, В.А. Микрюков «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях», Москва, 2016г. ↑

-

Федеральный закон РФ "О бухгалтерском учете" принят Государственной Думой РФ N 402-ФЗ от 06.12.2011 ↑

-

Гражданский кодекс Российской Федерации (часть первая), принят Государственной Думой РФ 21.10.1994 и утв. Федеральным законом N 51-ФЗ от 30.11.1994; (часть вторая), принят Государственной Думой РФ 22.12.1995 и утв. Федеральным законом N 14-ФЗ от 26.01.1996; (часть третья), принят Государственной Думой РФ 01.11.2001 и утв. Федеральным законом N 146-ФЗ от 26.11.2001; (часть четвертая), принят Государственной Думой РФ 24.11.2006 и утв. Федеральным законом N 230-ФЗ от 18.12.2006. ↑

-

Налоговый кодекс Российской Федерации, часть первая принята Государственной Думой РФ 16.07.1998 и утв. Федеральным законом N 146-ФЗ от 31.07.1998; часть вторая, принята Государственной Думой РФ 19.07.2000 и утв. Федеральным законом N 117-ФЗ от 05.08.2000. ↑

-

Трудовой кодекс Российской Федерации, принят Государственной Думой РФ 21.12.2001 и утв. Федеральным законом № 197-ФЗ от 30.12.2001. ↑

-

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утв. Приказом Минфина РФ № 106н от 06.10.2008. (с изм. И доп.) ↑

-

Положение по бухгалтерскому учету "Бухгалтерская отчётность организации" ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.99г. № 43н (ред. от 08.11.2010г) ↑

-

Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/2001), утв. Приказом Минфина РФ № 26н от 30.03.2001. (с изм. И доп.). ↑

-

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ № 49 от 13.06.1995 г. (в ред. От 08.11.2010 г.) ↑

-

Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом МФ РФ от 28.12.01 N 119н (в редакции от 24.12.10 г.) ↑

-

Положение по бухгалтерскому учету "Бухгалтерская отчётность организации" ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.99г. № 43н (ред. от 08.11.2010г) ↑

-

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утв. Приказом Минфина РФ № 106н от 06.10.2008. (с изм. И доп.) ↑

-

Новодворский В.Д. «О положении "Финансовая отчетность предприятия"», журнал "Бухгалтерский учет" №7, 2014 г. ↑

-

Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 2011 г. ↑

-

Банаев А.С. «Комментарий к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»; журнал "Бухгалтерский учет" №1, 2011 г. ↑

-

Андреев А.Н. «Порядок составления годовой отчетности за 1998 г.», журнал "Главбух" №1, 2011 г. ↑

-

Новодворский В.Д. «О положении "Финансовая отчетность предприятия"», журнал "Бухгалтерский учет" №7, 2014 г. ↑

-

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утв. Приказом Минфина РФ № 106н от 06.10.2008. (с изм. И доп.) ↑

-

Васильева Л.С. Бухгалтерский управленческий учет: учебное пособие. / Васильева Л.С., Ряховский Д.И., Петровская М.В. - М., Эксмо, 2007 г. ↑

-

План Министерства Финансов РФ на 2012-2015 годы по развитию бухгалтерского учёта и отчётности в РФ на основе международных стандартов финансовой отчётности, утв. Приказом Минфина РФ № 440 от 30.11.2011 ред. от 30.11.2012 ↑

- Международный валютный фонд: цели, функции, особенности

- Кадрова стратегия современной организации

- Развитие стратегического управленческого учета и его методов

- Отчет о движении денежных средств:методы формирования

- Управление поведением в конфликтных ситуациях (Общая характеристика организации)

- Тактика наступления в деятельности фирмы

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Процессы принятия решений в организации

- Выбор стиля руководства в организации (Функции управления в организации и их особенности)

- КОНКУРЕНТНЫЕ СТРАТЕГИИ ФИРМ НА ВНУТРЕННЕМ ИЛИ МИРОВОМ РЫНКАХ (ресторан «ParkKing»)

- Журнально-ордерная форма

- КОНКУРЕНТНЫЕ СТРАТЕГИИ ФИРМ НА ВНУТРЕННЕМ ИЛИ МИРОВОМ РЫНКАХ ООО Холдинговая компания «Домоцентр» ОПМ «Практик-Новокузнецк»