КОММЕРЧЕСКИЕ БАНКИ И ОСНОВЫ ИХ ДЕЯТЕЛЬНОСТИ (Деятельность банков в условиях цифровой экономики)

Содержание:

ВВЕДЕНИЕ

Настоящая работа посвящена исследованию банковской системы как экономического явления и банковской системы Российской Федерации как части мировой банковской системы.

В настоящее время функционирование экономики страны невозможно без работы банковского сектора. Банковский сектор является одним из секторов, данные о деятельности которого используются в системе национальных счетов. Банки являются ключевым финансовым посредником экономики любой страны. Они аккумулируют средства сбережений, предоставляемые им населением, и превращают их в инвестиции в реальный и финансовый сектора, таким образом участвуя в создании новых товаров и услуг. Они являются посредником между населением и государством при распределении средств субсидий, других трансфертов, сборе налогов и обеспечении пенсионных выплат. Без банковской деятельности не может обойтись в настоящей экономической системе ни одна финансово-хозяйственная операция.

Нельзя недооценивать роль целостности и устойчивости банковской системы в устойчивости экономики Российской Федерации. Поэтому необходимо тщательно изучать ее сильные и слабые стороны, степень зависимости от мировой банковской системы, угрозы ее функционированию внутри страны и извне.

Целью данной работы является выявить слабые и сильные стороны банковской системы Российской Федерации и рассмотреть возможные перспективы ее развития.

Степень изученности проблемы довольно высока, множество отечественных авторов и авторов зарубежья проводили исследования данной темы. Среди выдающихся экономистов-исследователей, изучавших банки как таковые и банковскую систему Российской Федерации, в частности, в российской науке можно выделить Абалкина Л.И., Валенцеву Н.И., Делягина М.Г., Жукова Е.Ф., Журавлева А.Ю., Захарова B.C., Катасонова В. В.Ю., Константинова Ю.А., Красавину Л. Н., Лаврушина О.И. Ларионову И.В., Мамонову И.Д., Миркина Я.М., Павлова В.В, Панову Г.С., Таранкову Л.Г.,Усоскина В.М., Фетисова Г.Г., Шенаева В.Н., Ширинскую Е.Б. Исследованием банков занимались зарубежные экономисты Апель Э., Бруннер А., Давенпорт Т., Кейнс Дж., Маршалл А., Матук Ж., Норт Д., Самуэльсон П., Смит В., Хеффернан С. и др. Необходимо отметить, что, так как работа банковской системы строго регламентирована государством, то в исследовании также приведены основные нормативно-правовые документа, касающиеся регулирования банковской деятельности в России.

Для данного исследования проводился анализ литературных источников, как в периодической печати, так и монографий, изучалась теоретическая база вопроса. Теоретический материал, выводя и предположения подвергались верификации на основе опубликованных статистических данных как официальными органами статистики Российской Федерации, так и сведениями, публикуемыми экспертным сообществом в специализированных изданиях.

Цель работы – провести анализ банковской системы Российской Федерации. На основе теоретических данных и статистических сведений выявить проблемы банковской системы России, возможности их решения и перспективы развития банковского сектора страны в перспективе.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать теоретические основы сущности и функций банков как экономического явления;

- дать краткая характеристика российской банковской системы;

- выявить особенности банковской деятельности в Российской Федерации и специфика функционирования банковского сектора в России;

- выявить проблемы банковской системы России и предпринята попытка поиска их решений;

- сделать прогноз развития банковской системы Российской Федерации в краткосрочной и среднесрочной перспективе.

Объект исследования – коммерческие банки в банковской системе Российской Федерации.

Предмет исследования – методы исследования эффективности функционирования банковской системы Российской Федерации.

Исследование проводилось от общего к частному – дедуктивным методом. Основой исследования является теоретическая база. При проведении исследования применялись также следующие методы: анализ, синтез, классификация, а также статистические методы для верификации теоретических предположений и выведения эмпирических выводов.

Работа состоит из введения, оглавления, трех глав, заключения и списка использованной литературы. Введение описывает цель и задачи, поставленные при проведении исследования, первая глава содержит теоретическую базу исследования, описание сущности банков и их основных функций. Вторая глава дает понятие о банковской системе Российской Федерации и особенностях ее функционирования. Третья глава содержит анализ проблемных мест и сильных сторон банковского сектора Российской Федерации, описание результата поиска их решений, а также прогнозную оценку перспектив развития банковской системы в России в среднесрочной перспективе.

Практически каждое положение работы подкреплено статистическим материалом, оформленным в виде графических моделей и наглядных таблиц со статистическими данными.

ГЛАВА 1. Функциональная специфика коммерческих банков в экономике

1.1 Место и роль коммерческих банков в банковской системе

С древнейших времен банковское дело зарождалось при проведении посреднических финансовых операций. Письменные источники свидетельствуют о том, что уже в VIII в. до н. э. Вавилонский банк принимал вклады, платил по ним проценты, выдавал ссуды и даже выпускал банковские билеты. Там же появился и первый банкирский дом Игби, который производил различные посреднические операции в части покупки, продажи и платежи, принимал на хранение денежные средства и предоставлял кредиты. Если банкирский дом Игби был частным банкирский центром, то в античной Греции присутствовали и государственные институты такого же функционала. Например, Делосский храм, согласно письменным источникам античности, предоставил займ на пять лет из расчета 10% годовых. Подобные институты присутствовали в древнем Риме, куда были завезены из Греции, в Древнем Египте, в Венеции и Генуе, потом, уже в средневековье, банкирских дел матера появились в Англии. Первоначально ими занимались те, кто работал с золотом – ювелиры. Они же, выдавая кредит под зоолог золота, выдавали бумажную квитанции, предъявить которую можно было в другом городе партнеру этого банкира и получить свой вклад назад уже от него. Сам термин «банк» происходит от итальянского слова «банко», означавшего лавку, скамью или конторку, за которой менялы оказывали свои услуги.

Первые банки в том виде, который присущ современной банковской системе, появились на рубеже XVI-XVII веков в Европе благодаря купцам Венеции, Генуи, Голландии и других стран, которые создали жиробанки для осуществления безналичных расчетов между своими клиентами. Тогда же начала формироваться мировая банковская система со своими финансовыми центрами.

Банковская система представляет собой совокупность различных видов банков и банковских институтов в их взаимосвязи, существующих в той или иной стране в определенный исторический период[1].

Банковской системой называется «совокупность различных видов банков и других кредитных организаций в государстве, принципы деятельности и правовое положение которых определяются национальным законодательством, действующих в рамках общего денежно-кредитного механизма»[2]. Банковская структура может состоять из одного или из двух уровней или звеньев[3].

Как любая система, банковская система состоит из элементов и связей между ними. Существуют различные классификации элементов банковской системы:

- по форме собственности: государственные (центральные банки, банки с участие государства 100%), частные (коммерческие банки), акционерные (пакеты акций могут принадлежать разным юридическим и физическим лицам);

- по правовой форме организации: общества открытого и закрытого типа;

- по функциональному назначению: банки бывают эмиссионные, депозитные и коммерческие;

- по характеру выполняемых операций: универсальные банки (выполняют любые операции) и специализированные (специализируются на внешнеэкономических операциях, кредитовании предприятий одной отрасли, на форме кредитов – ипотечные и т.д.);

- специализация по обслуживаемым отраслям: межотраслевые и обслуживающие одну какую-то отрасль экономики – сельское хозяйство, авиацию и т.д.);

- по сфере обслуживания: региональные, межрегиональные, национальные, международные;

- по масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

Связи между элементами в банковской системе – это механизмы ее функционирования. Организации, входящие в банковскую систему, являются частью банковской инфраструктуры и обеспечивают эффективность ее функционирования. К примеру, кредитные бюро и фирмы, оказывающие услуги в сфере банковского консалтинга, предоставляют информационное обеспечение, банковские ассоциации и компании, занимающиеся исследованиями в сфере банковского дела, предоставляют научное и методическое обеспечение, образовательные учреждения высшего профессионального образования, осуществляющие подготовку кадров по направлениям «Банковское дело», «Финансы и кредит» предоставляют необходимый кадровый резерв для банковской системы, системы коммуникации и провайдеры услуг предоставляют коммуникационное обеспечение.

Важнейшим вопросом является вопрос регулирования отношений между элементами, регулирование взаимодействия элементов банковской инфраструктуры и самой банковской системы с ее внешним контуром – с клиентами в виде физических и юридических лиц, а также банковской системы и государства. Для этого создается нормативная база, внутренние регламенты, а также федеральные законы и законы местной власти, направленные на достижение устойчивого и эффективного функционирования банковской системы.

Как любая система, для осуществления своей деятельности банковская система должна обладать рядом характеристик: она должна быть целостная, устойчивая, иметь цель своего существования, должна быть гибкой и реагировать вызовы внешней среды и изменяющиеся обстоятельства, должна соответствовать единообразию, быть надежной, экономичной и преследовать принцип оптимальности своей организации.

Мировая банковская система состоит из банковских систем отдельных государств. Банковские системы разных государств имеют особенности и специфику в каждой отдельной стране, однако включают одинаковые элементы, составляющие определенное единство. Система является самоорганизующейся системой и способна к взаимозаменяемости элементов, но характеризуется высоким системным риском. Банковская система является системой «закрытого типа» и регулирует вход элементов через лицензирование.

1.2 Функции коммерческих банков: виды и характеристика

Коммерческие банки являются основным звеном банковской системы любой страны. Они выполняют роль финансовых посредников в реализации особых продуктов – кредита, ценных бумаг, валюты, создают новые требования и обязательства, которые становятся товаром. Современный коммерческий банк выступает как самостоятельный субъект, имеющий статус юридического лица. Правовой статус банка как самостоятельного юридического лица обеспечивает ему автономность и независимость в своей оперативной финансово-хозяйственной деятельности от вышестоящих, государственных и местных органов власти.

По своему функциональному назначению сущность коммерческих банков коренным образом отличается от сущности центрального банка. Соответственно этому и функции коммерческих банков отличаются от функций центрального банка. Схематично функции коммерческих банков представлены на рис. 1.1.

В зависимости от вида элемента банковской системы выделяются свойственные ему функции. Центральный банк, являющийся макрорегулятором, имеет следующие функции:

- формирование и реализация внутригосударственной кредитной политики;

- выпуск в свободное обращение (эмиссия) национальной валюты – бумажных банкнот и металлических монет;

- рефинансирование банковских институтов;

- управление золотовалютным резервом;

- разработка и реализация валютной политики.

Рис. 1.1 Функции коммерческих банков[4]

Частные кредитные организации считаются основным звеном финансово-кредитной системы государства и предоставляют клиентам – вкладчикам и заёмщикам – широкий спектр услуг. Главные функции коммерческих банков – привлечение, плановое накопление и распределение средств, реализуемые в следующих видах операций:

- регулирование денежного оборота;

- посредничество в кредитовании граждан (в т.ч. предоставление ипотеки) и организаций-юрлиц,

- перевод денежной массы между клиентами в форме безналичных расчётов, (посредничество в платежах);

- консультирование, предоставление актуальной информации, повышение финансовой грамотности населения.

Всё многообразие функций, выполняемых банком, можно кратко сформулировать в трёх пунктах.

Аккумуляция денежных средств. При этом нужно понимать, что если некоторые финансовые структуры (например, инвестфонды) аккумулируют деньги для их дальнейшего инвестирования, то банковские компании привлекают и накапливают такие ресурсы для собственных целей.

Регулирование денежного оборота в государстве. Банковскую компанию можно назвать своеобразным центром, пропускающим через себя платежеоборот между субъектами (клиентами).

Посредничество, под которым традиционно понимается непосредственная деятельность посредника в переводах, платежах и любых других видах расчётов.

Кроме того, необходимо отметить, что реализация данных функций осуществляется в строгой последовательности. Так, прежде чем кредитовать, банк предварительно формирует свой кредитный потенциал посредством привлечения временно свободных денежных средств участников рыночных отношений. Это означает, что банк сначала выполняет заемную и лишь затем кредитную функцию, т.е. прежде чем выступать в роли кредитора, он выступает в роли заемщика.

В числе основных функций банка особого упоминания заслуживает деятельность по накоплению временно свободной денежной массы. Как правило, привлечение основной части средств осуществляется за счёт размещения вкладов клиентов (вкладчиков) на депозитных и сберегательных счетах. При этом владелец денег получает выгоду в виде процентного дохода (если речь идёт о депозите), а сама компания – ссудный капитал, который в дальнейшем пополняет резерв и частично используется для кредитования, играя роль основного источника кредитных ресурсов компании.

Ещё одна важнейшая составляющая современной банковской деятельности – предоставление кредитов частным и юридическим лицам. Кредитная функция банков заключается в том, что предоставляя заёмщикам ссудные средства, организация тем самым создаёт так называемую массу кредитных денег. При этом их главной особенностью можно назвать то, что подобные денежные ресурсы не имеют физического выражения – то есть, они существуют не в реальном «осязаемом» виде, а в виде записей на счетах. Подобный механизм контролируется и регулируется Центробанком при помощи ряда законодательных нормативов.

Все процессы, связанные с накоплением и перемещением денег, имеют важнейшее значение для экономической системы государства. Однако функции банка в экономике не ограничиваются аккумуляцией и перераспределением. Помимо них, такие компании также стимулируют финансовые накопления в хозяйственной сфере, что напрямую отражается на состоянии экономики страны. Не менее значимым компонентом можно назвать рынок ценных бумаг (фондовый рынок), также тесно связанный с банковской деятельностью по посредничеству в операциях, осуществляемых с акциями, облигациями и прочими бумагами.

Все перечисленные функции банков в современном мировом хозяйстве не отражают суди данного явления. Согласно мнению отечественного экономиста Кропина Ю.А., суть этих учреждений в рамках современной денежной системы состоит не в том, что они являются расчетными, заемными, кредитными и т.д. учреждениями, а в том, что они теперь являются функционирующими денежными знаками.

ГЛАВА 2. Особенности деятельности банков в экономике современной России

2.1 Оценка современного состояния развития российских коммерческих банков

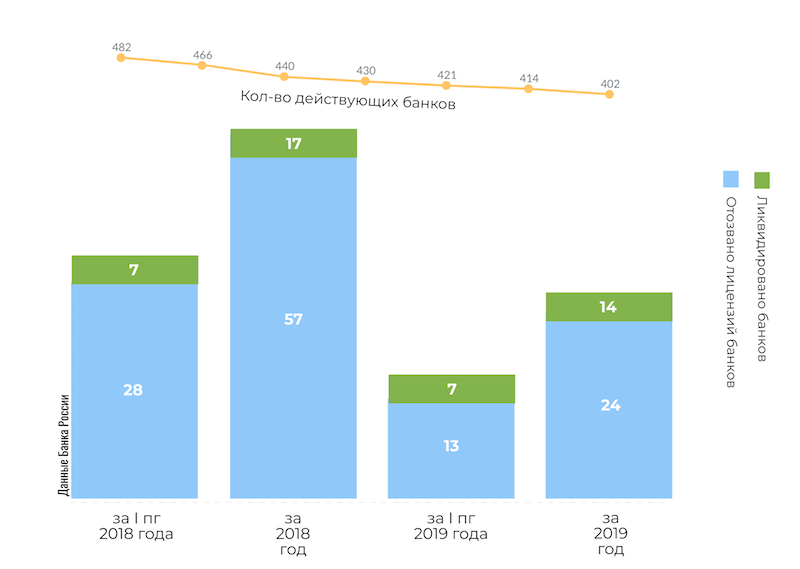

В 2019 году банковский сектор покинули 38 банков и пять небанковских кредитных организаций (НКО).

Лицензии были отозваны у 24 банков (в 2018 году — у 57 банков) и четырех НКО. Еще 14 банков ушли с рынка добровольно. 11 из них присоединены к другим кредитным организациям.

Впервые с 2015 года ЦБ зарегистрировал новый банк — ООО «Банк 131» (базовая лицензия получена в апреле 2019 года). ООО «КБ «Лэнд-Банк» в декабре было перерегистрировано как небанковская депозитно-кредитная организация.

У сравнительно крупных банков в 2019 году лицензии не отзывались. Совокупный объем чистых активов банков, потерявших лицензию (по последней опубликованной перед отзывом отчетности) составил 107,2 млрд рублей. Это всего 0,11% от суммы активов банковского сектора на начало 2020 года.

С учетом банков с отозванной лицензией, а также ликвидированных (в том числе путем присоединения к другим банкам) число действующих в России кредитных организаций за 12 прошедших месяцев сократилось с 440 до 402. Основной причиной отзывов банковских лицензий остается высокорискованная кредитная политика, часто предусматривающая кредитование проектов собственников банка за счет средств сторонних клиентов и соответствующую неадекватную оценку таких активов. В 2019 году эта причина упоминается в 16 пресс-релизах ЦБ об отзыве лицензии.

Рисунок 2.1 Количество действующих банков[5]

На втором месте с 12 упоминаниями оказалось несоблюдение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ). На третьем месте — проведение теневых, сомнительных и/или транзитных операций, упоминающееся в 11 пресс-релизах.

Часто отмечается также проведение схемных сделок для сокрытия реального качества активов и уклонения от выполнения требований регулятора, а также утрата или критическое снижение уровня собственного капитала вследствие неадекватной оценки активов и доначисления резервов по требованию регулятора.

В процентном соотношении с 2018 года выросла только доля упоминаний в релизах высокорисковой кредитной политики и неадекватной оценки активов — с 63,1% до 66,6%. В половине релизов фигурировало несоблюдение требований законодательства в области ПОД/ФТ (в 2018 году — в 58% релизов), больше трети пресс-релизов содержали упоминание о теневых, сомнительных и/или транзитных операциях (в 2018 году — порядка 46%).

Период активной зачистки рынка от недобросовестных игроков завершен. Представители регулятора констатировали этот факт достаточно давно, но в действительности динамика отзывов лицензий показала спад только в 2019 году.

В 2020 году уже состоялось четыре отзыва лицензий и две реорганизации-поглощения. Мы ожидаем, что к началу 2021 года российский банковский сектор покинут еще порядка 30 банков.

Лицензий лишатся в основном небольшие кредитные организации, не имеющие поддержки влиятельных акционеров, государства, крупных финансовых групп и не способные серьезно конкурировать с крупными банками в условиях ужесточения регулирования.

В 2019 году зачистка рынка не затронула крупных игроков. Совокупный объем чистых активов кредитных организаций, потерявших лицензию, по данным последних опубликованных перед отзывом отчетностей, составил 107,2 млрд рублей. Это всего 0,11% от суммы активов банковского сектора на начало 2020 года.

Активы нетто российских кредитных организаций за 2019 год увеличились на 0,5%, или на 467,8 млрд рублей. На 1 января 2020 года совокупные чистые активы таких банков составили 92,6 трлн рублей.

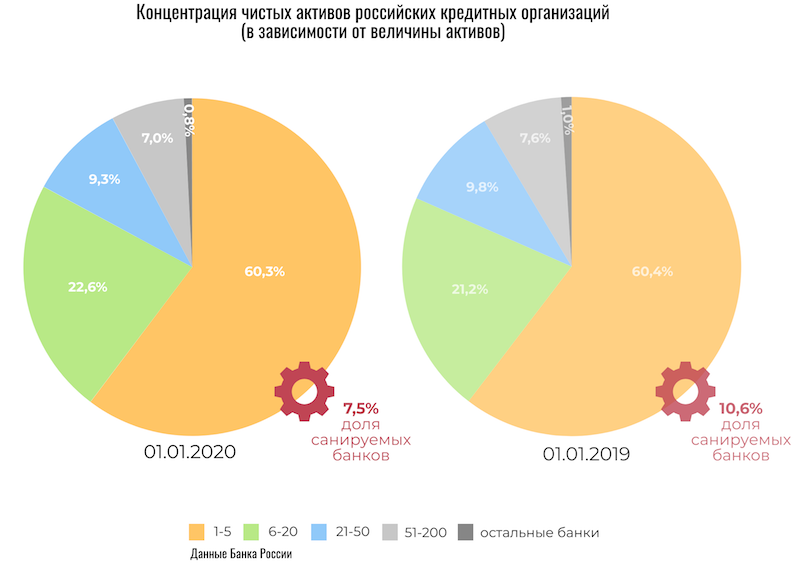

Согласно данным ЦБ, доля чистых активов пяти крупнейших банков в 2019 году сократилась с 60,4% до 60,3% (за 2018 год показатель вырос с 55,8% до 60,4%). Доля нетто-активов топ-50 банков в прошедшем году увеличилась с 90,4% до 92,2%, а 200 крупнейших кредитных организаций — с 99,0% до 99,2%.

Удельный вес активов банков, проходящих процедуру финансового оздоровления, по отношению к общему объему активов банковского сектора сократился в 2019 году с 10,6% до 7,5%. Снижение обусловлено преимущественно завершением санации крупных банков, в частности Банка ДОМ.РФ, Связь-Банка и банка «ФК Открытие», а также поглощением нескольких санируемых банков их действующими инвесторами.

Рисунок 2.2 Концентрация чистых активов российских кредитных организаций[6]

Концентрация активов на крупнейших организациях с доминированием «госбанков» негативно влияет на уровень конкуренции сектора в целом, а также снижает интерес к банковскому бизнесу в России со стороны инвесторов и действующих акционеров банков. Маловероятно, что ситуацию удастся сгладить более жестким регулированием системно значимых кредитных организаций и даже продажей частным инвесторам некоторых санируемых банков.

Крупные банки с прямым и косвенным государственным контролем останутся главными трендсеттерами и наиболее активными игроками рынка.

Динамика активов, капитала, совокупного кредитного портфеля и клиентских средств банковского сектора по итогам 2019 года уступает показателям 2018-го как по расчетам Банки.ру, так и по данным регулятора.

Общая сумма собственных средств (капитала) кредитных организаций в 2019 году увеличилась на 5,1% (в 2018 году — рост на 9,3%, в 2017 году — сокращение на 1,2%). Прибыль сектора до уплаты налогов за прошедший год составила 2,036 трлн рублей, что на 51,5% выше показателя 2018 года (в 2018 году — 1,345 трлн рублей, в 2017 году — 789,7 млрд рублей). Кредитный портфель без вычета валютной переоценки вырос на 4,9% (в 2018 году — на 15,0%), преимущественно за счет высокой динамики кредитов, выданных физическим лицам, включая необеспеченные. Совокупные активы за год увеличились всего на 0,5% (в 2018 году — на 10,7%), клиентские средства — на 1,4% (в 2018 году — на 11,1%).

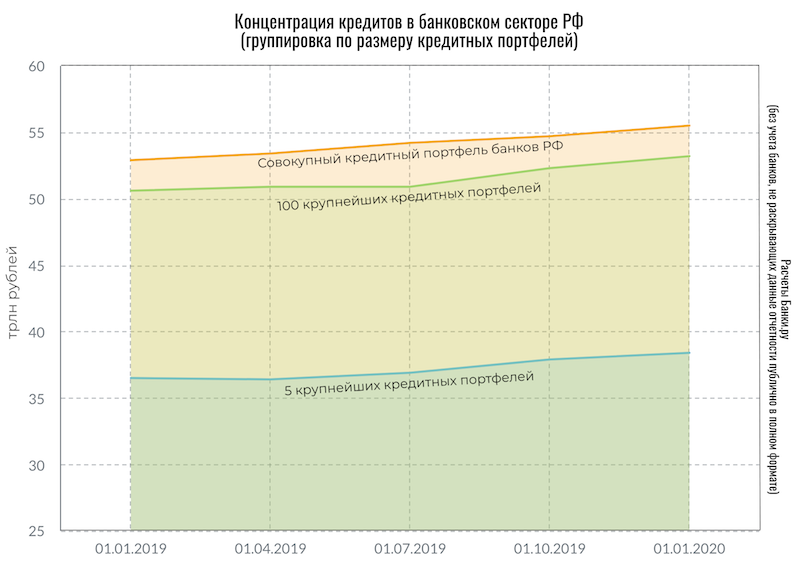

Совокупный кредитный портфель российских банков за 2019 год вырос на 4,9% — до 55,5 трлн рублей. Это во многом определило общую динамику сектора. Удельный вес кредитного портфеля в активах за этот период вырос с 57,4% до 59,9%. Динамика кредитного портфеля во всех четырех кварталах была положительной, наиболее заметный рост наблюдался во II и IV кварталах — по 1,5% в каждом из них.

Доля валютных кредитов продолжает сокращаться. В корпоративном портфеле их доля за 2019 год снизилась с 28,8% до 24,8% (на начало 2018 года — 29,7%, на начало 2017 года — 32,2%), в розничном — с 0,7% до 0,5% (на начало 2018 года — 0,9%, на начало 2017 года — 1,5%).

К 1 января 2020 года на балансах пяти крупнейших кредиторов находилось 69,2% от общей суммы выданных кредитов (в 2018 году — 69,0%), на топ-100 кредитных портфелей приходилось уже 95,9% (в 2018 году — 95,7%).

Рисунок 2.3 – Концентрация кредитов в банковском секторе РФ[7]

Удельный вес розничных кредитов в совокупном кредитном портфеле банковского сектора РФ увеличился за год с 26,8% до 29,5%, выросла и доля прочих кредитов. Доля корпоративных кредитов, соответственно, сократилась — с 68,3% до 64,3%.

За 2019 год объем корпоративного кредитного портфеля российских банков увеличился всего на 24,5 млрд рублей, или на 0,1%. Объем портфеля пяти крупнейших корпоративных кредиторов вырос за 2019 год на 233,3 млрд рублей, или на 0,9%.

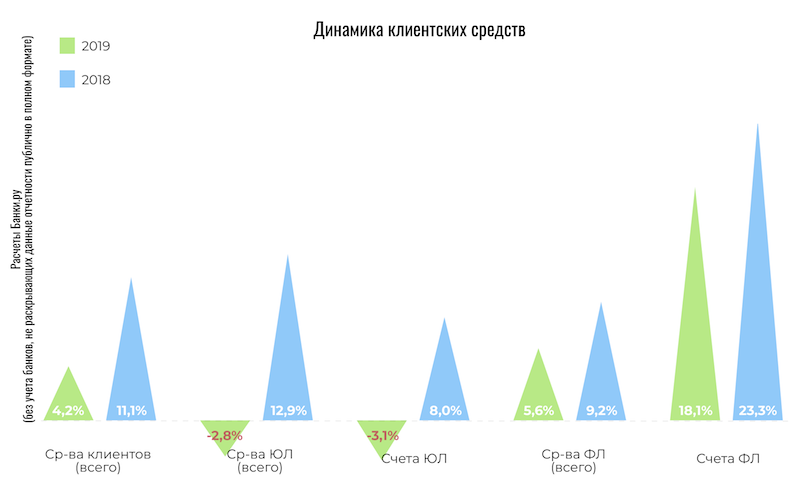

В 2019 году совокупная сумма привлеченных российскими банками средств юридических и физических лиц увеличилась на 1,4% — до 57,4 трлн рублей (в 2018 году — на 11,1%). Положительную динамику показатель продемонстрировал только в IV квартале — рост на 4,3%.

В 2019 году рост объема привлеченных средств был обеспечен в первую очередь остатками средств на текущих счетах физических лиц, увеличившимися на 18,1%, или на 1,13 трлн рублей (в 2018 году — на 23,3%, или на 1,18 трлн рублей). Сумма средств на счетах физических лиц за год увеличилась с 6,3 трлн до 7,4 трлн рублей, срочные вклады населения — с 22,11 трлн до 22,56 трлн рублей. Совокупный рост средств физлиц за прошедший год составил 5,6%, или 1,58 трлн рублей (за 2018 год — 9,2%, или 2,4 трлн рублей).

Объем средств юридических лиц сократился за 2019 год на 2,8%, или на 797,7 млрд рублей, составив 27,4 трлн рублей. Для сравнения: в 2018 году этот показатель увеличился на 12,9%, или на 3,2 трлн рублей. Отрицательную динамику в прошедшем году продемонстрировали остатки средств юрлиц как на расчетных (–3,1%, или –308,9 млрд рублей), так и на депозитных счетах (–2,68%, или –488,8 млрд рублей).

Рисунок 2.4 – Динамика клиентских средств[8]

На 1 января 2020 года на балансах пяти крупнейших банков находилось 66,5% от совокупной суммы привлеченных средств юридических и физических лиц (годом ранее — 65,5%), топ-50 банков аккумулировали уже 92,1% клиентских средств (годом ранее — 91,2%), а топ-100 — 95,8% (годом ранее — 95,6%).

Доля средств физических лиц в структуре обязательств перед клиентами за 2019 год выросла с 49,7% до 50,8%, доля средств предприятий и организаций сократилась с 49,4% до 46,5%.

2.2. Деятельность банков в условиях цифровой экономики

В настоящее время финансовая система находится в процессе развития в соответствии с современными требованиями цифровой экономики. Благодаря цифровой трансформации совершенствуются бизнес-модели и концепции развития банковского сектора: от появления интернет-банкинга до трансформации традиционных денежных операций. Инновационное развитие является главной возможностью для устойчивого и долгосрочного роста эффективности банков. В ближайшие десятилетия цифровое развитие финансового сектора будет ускоряться, и разумное управление цифровыми преобразованиями в банковском секторе станет неотъемлемым преимуществом в конкурентной среде. Цифровая трансформация банков в первую очередь направлена на лучшее понимание потребностей клиентов: люди и организации хотят взаимодействовать с банками проще и дешевле, поэтому в контексте цифровой экономики банковский сектор должен быть готов предложить самые современные Сервисы.

Процесс цифровой трансформации относится к использованию цифровых технологий для улучшения существующих бизнес-моделей, а также для повышения эффективности бизнеса. Этот процесс предполагает внедрение инновационных технологий на постоянной основе, что приведет к полной цифровой трансформации всей экономики. Использование цифровых технологий улучшает способы взаимодействия банков, государства и потенциальных клиентов.

Цифровая трансформация предполагает широкое внедрение современных методов предоставления банковских услуг. Количество отделений банка уменьшается, многие услуги переводятся на онлайн-сервисы, особенно при выдаче кредитов или вложении средств. Такая трансформация банковского сектора имеет свои недостатки: старшее поколение может не поспевать за ускорением процесса цифрового развития, и для него полный отказ от традиционных методов ведения бизнеса не годится, хотя банкам выгодно полностью выходить в интернет и уже есть банки, работающие исключительно на мобильных цифровых платформах. В качестве примера можно привести AtomBank в Великобритании, который не имеет физических офисов для работы с клиентами, вся работа которых (от открытия текущего счета до выдачи кредитов) выполняется с помощью мобильного приложения.[9].

В России есть также примеры развития онлайн-банкинга. Так, с точки зрения обслуживания физических лиц, в АО «Тинькофф Банк» можно найти инновационные предложения: если до активного продвижения интернет-банкинга средняя клиентская база банка ежегодно увеличивалась на 500 тысяч человек, то, начиная с 2016 года этот показатель составляет 1,0-1,8 млн человек, наблюдается увеличение количества новых клиентов в 2-3 раза. Для юридических лиц предложения с использованием цифровых технологий можно найти в АО «КБ Модулmбанк».[10].

Применение достижений цифровых технологий расширяет клиентскую базу благодаря практически универсальной и круглосуточной доступности банковских услуг. Процесс цифровой трансформации банковского сектора включает в себя следующие элементы: анализ клиентского опыта, оцифровка предоставляемых продуктов и услуг, а также трансформация внутренних процессов организации.[11].

Цифровая трансформация обеспечивается путем тщательного изучения опыта клиентов и анализа как существующих потребностей, так и выявления новых. Именно потребители банковских услуг являются движущей силой инновационного развития банков, поскольку они, выражая свои потребности, формируют требования к современным банковским продуктам и услугам. Клиенты оценивают свой опыт взаимодействия с банками в зависимости от того, насколько легко и комфортно им было получать определенную услугу, поэтому банковский сектор должен постоянно изучать опыт клиентов, выявлять недостатки в своей работе, поскольку новым клиентам, вероятно, потребуется использование даже более современные технологии.

Ранее эффективность банковской деятельности оценивалась по увеличению целевых показателей продаж продуктов и услуг, но в эпоху цифровой экономики банкам приходилось считаться с современными цифровыми проблемами: теперь банки становятся все более ориентированными на клиентов с учетом их насущных потребностей. Миллиарды потенциальных клиентов могут обслуживаться с помощью мобильного телефона с доступом в Интернет, что заставляет банки постоянно совершенствовать свои цифровые технологии, чтобы сохранить конкурентное преимущество. Barclays Bank был одним из первых банков, которые внедрили систему онлайн-банкинга: теперь клиенты посещают отделения банка в среднем два раза в месяц, а мобильные банковские услуги - до 18 раз в месяц.[12].

Трансформация внутренних процессов банков также является важным условием цифрового развития банковского сектора. Наряду с внедрением цифровых технологий, ориентированных на клиента, необходимо совершенствовать подходы к управлению, лидерству и контролю. Основным препятствием для полноценного цифрового преобразования банков может быть отсутствие необходимых кадровых навыков в цифровой экономике. Использование современных технологий анализа данных через системы управления взаимоотношениями с клиентами (CRM) является одним из элементов цифровой трансформации банков, хотя статистика показывает, что только один из четырех банков планирует внедрить аналогичные системы анализа данных в свою деятельность.[13].

Цифровая трансформация банков требует комплексного подхода, основанного на разработке и применении цифровой стратегии. Цифровая трансформация охватывает все аспекты ведения финансово-кредитной деятельности, включая механизмы управления банком, поэтому цифровую трансформацию банковского сектора следует координировать с другими стратегиями развития, чтобы разрабатывать решения, помогающие достичь максимальной эффективности бизнеса. Цифровая стратегия должна быть направлена на решение четырех основных проблем: внедрение цифровых технологий, трансформация процесса создания стоимости услуг, финансовый аспект цифровизации, а также изменение организационной структуры. Успешная реализация цифровой стратегии требует координации вышеуказанных областей развития, что во многом зависит от операционной модели банка.

Не существует единой операционной модели, подходящей для всех банков, поэтому, в зависимости от срока погашения банка, его структуры и предоставляемых услуг, существуют различные модели, которые внедряются при реализации цифровой стратегии[14]:

• Федеративная модель. Этот тип операционной модели в основном применим к крупным банкам, которые постепенно проводят цифровую трансформацию в различных областях своей деятельности. В такой ситуации некоторые департаменты участвуют в реализации цифровой стратегии, независимо регулируя поток затрат на цифровые технологии и применяя новые требования к квалификации персонала, тогда как другие департаменты могут не участвовать в цифровом преобразовании. Ожидается, что со временем все сотрудники банка по достоинству оценят преимущества цифровой трансформации, а также включатся в реализацию этого процесса. Примером этой операционной модели является переход к электронному документообороту: инновация перемещается от единицы к единице и со временем внедряется в деятельность банка на постоянной основе.

• Модель общего сервиса. Если компания уже прошла этап признания важности цифровой трансформации и сделала первые шаги к реализации цифровой стратегии, то при относительно большом размере банка можно использовать так называемую модель общих служб на основе о передаче аналогичных функций одному централизованному отделу. Подразделение, ответственное за выполнение определенных операций, становится Центром общих служб. Подобная модель является аналогом аутсорсинга, в котором некоторые функции выполняет внешний контрагент. Основная цель создания этой операционной модели заключается в повышении согласованности действий внутри банка и рационализации существующих бизнес-процессов из-за отсутствия стандартных повторяющихся мер и, следовательно, затрат на определенные банковские операции.

• Модель для создания стратегических центров компетенции. Следующим этапом в развитии операционной модели банка в контексте цифровой трансформации является формирование центров компетенций - структурной организационной единицы, которая контролирует информационные системы и бизнес-процессы, собирая и анализируя данные и вырабатывая способы максимально эффективного их использования. , Наличие этого элемента организационной структуры позволит вам координировать действия по реализации цифровой стратегии, прогнозировать рыночные тенденции и правильно позиционировать банк с целью повышения его конкурентоспособности.

• Цифровая операционная модель. Эта модель может быть реализована в банках, которые находятся на завершающей стадии цифрового преобразования; Как правило, модель подходит для так называемых «чистых игроков», то есть для монопрофильных организаций. Наличие цифровой платформы для ведения бизнеса является отличительной чертой цифровой операционной модели. В настоящее время эта модель используется либо в компаниях, предоставляющих мобильные платежные системы, либо в банках, которые построены на основе современной системы онлайн-банкинга. В целом, банковский сектор стремится к этому этапу развития операционных моделей, так как со временем все большее число клиентов осознают, что нет необходимости идти в отделение банка для получения различных банковских продуктов и услуг, но вы можете взять Преимущество достижений цифровых технологий.

С точки зрения развития финансового сектора цифровая трансформация рассматривается как улучшение применяемых методов ведения бизнеса, которое формирует новую рабочую среду. Из-за оцифровки банковских процессов потребуется персонал, способный решать профессиональные проблемы за счет использования цифровых технологий. Формирование цифровых операционных моделей неизбежно потребует не только повышения квалификации персонала, но и создания новых должностей, таких как директор по цифровым технологиям (SBO) или директор по инновационному развитию (C1PO), которые могут быть приняты на работу. в качестве новых сотрудников или выбранных из существующих сотрудников банка.

Прогресс в области цифровых технологий и компьютерных систем позволяет банковскому сектору работать более эффективно, обновляя традиционные способы ведения бизнеса. Эксперты выделяют три основных подхода к процессу цифровой трансформации банковского сектора, которые показаны на рисунке.

Первый подход, за которым следуют 26% банков в мире, основан на внедрении цифровых технологий в качестве отдельного проекта, который не предполагает полномасштабного цифрового преобразования. В этом случае цифровые преобразования вводятся постепенно, на основе долгосрочного планирования и реализации пилотных проектов.

Второй подход реализуется путем создания дочерней компании, которая изначально была построена с учетом потребностей цифровой экономики. Этот метод цифрового преобразования является самым популярным и используется 42% банков. Преимуществами такого подхода являются четкая ориентация на потребности клиентов в долгосрочной перспективе, создание команд внутри организации, в том числе специалистов в различных областях (информационные технологии, программное обеспечение, аналитика, маркетинг), благодаря которым обеспечивается высокая гибкость Организационная структура достигнута, а также появилась возможность опробовать новые направления деятельности без ущерба для имеющихся.

Третий подход к цифровому преобразованию банков основан на признании цифровых технологий в качестве основной ценности организации. Этот метод можно сочетать с другими подходами, однако он предполагает более полную реализацию цифровой стратегии путем трансформации всех внутренних и внешних процессов банка. В настоящее время 32% банков находятся на пути к внедрению цифровой трансформации с использованием этого подхода.

В настоящее время цифровая трансформация рассматривается как неотъемлемый элемент поддержания конкурентоспособности банков: в среднем треть банковских операций уже осуществляется с использованием цифровых технологий. Широкое распространение цифровых технологий связано с потребностями общества, которое на современном этапе инновационного развития осознает все преимущества, достигнутые благодаря использованию технологий в банковском секторе.

В заключение отметим, что процесс цифровой трансформации должен основываться на цифровой стратегии, разработанной с учетом характеристик и потребностей конкретного банка. Реализация стратегии рациональной цифровой трансформации позволит отдельным банкам, а затем всему банковскому сектору повысить эффективность бизнеса и выйти на новый этап развития финансово-кредитных организаций и экономики в целом.

2.3. Регулирование деятельности коммерческих банков со стороны Банка России

Центральные банки в современной экономике являются главным звеном банковской системы, ее высшим уровнем, систематизирующим фундаментальным элементом и центром. Появление центральных банков связанно с эволюцией денежного обращения и банковского дела, появления первых денежных систем, опиравшихся не на золото, а на национальные кредитные деньги.

В начале XX в. Насчитывалось 18 центральных банков. Помимо Европы, они действовали лишь в Японии и Индонезии. Сегодня их уже 183.

В настоящее время центральные банки - это организационные структуры с правовым статусом, независимые институты высшего уровня, проводники государственной денежно-кредитной политики, органы надзора.

Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

В соответствии со ст. 3 Федерального закона «О Центральном Банке Российской Федерации (Банке России)» целями его деятельности являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение стабильности и развитие национальной платежной системы;

- развитие финансового рынка Российской Федерации;

- обеспечение стабильности финансового рынка Российской Федерации.

Получение прибыли не является целью деятельности Банка России.

Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор);

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации;

- проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные;

- осуществляет иные функции в соответствии с федеральными законами.

Перечисленные выше функции Центрального Банка можно классифицировать по пяти группам:

- Функция проведения денежно-кредитной политики;

- Монопольная эмиссия наличных денег и организация их обращения;

- Функция «банка банков»;

- Функция «банка правительства»;

- Внешнеэкономическая функция.

Функции центрального банка зачастую переплетаются, из одной вытекает другая, если этого требует достижение поставленной цели или решение какой-то определенной задачи.

Деятельность центральных банков неразрывно связана со вторым элементом банковской системы - коммерческими банками.

Очевидно, что предлагаемые Банком России в этой части решения при охвате ими кредитных организаций этого сегмента, позволят повысить их конкурентный потенциал. Но при всем при этом этим банкам при их объемах бизнеса трудно выживать в быстро меняющихся условиях, характеризуемых постоянно увеличивающимися новыми вызовами и усложняющимися технологиями. В решении этой задачи важна роль отечественного мегарегулятора, активно сегодня внедряющего концепцию пропорционального регулирования и надзора. Но необходимы и новые решения для поддержания банковского бизнеса в регионах, которые могли бы предусматривать более высокую меру дифференциации надзорных режимов и мер поддержки кредитных организаций со стороны центрального банка.

Среди факторов развития конкуренции на рынке банковских услуг особое место отводится цифровизации операционной деятельности, внедрению так называемых «подрывных» инноваций. Важное место ему отводится и Банком России. Но проблема представляется несколько шире, значительная ее часть состоит в необходимости активного вовлечения в инновационный процесс региональных банков. Ее решение возлагает на регулятора дополнительные задачи, связанные с углублением дифференциации в регуляторной и надзорной практиках (в том числе на базе реализуемой сегодня концепции пропорционального банковского регулирования и надзора). От того, пойдет ли он по этому пути, будут зависеть реальное преодоление географических барьеров, на качественно новый уровень, результативность развитие конкуренции в наиболее уязвимых в этом смысле его сегментах. Решение этих задач сегодня выступает залогом полномасштабного перехода от конкуренции между брендами к конкуренции потребительских характеристик банковских продуктов и сервисов.

ЗАКЛЮЧЕНИЕ

Коммерческий банк выступает как финансовый инструмент и за свою деятельность, за предоставление различных банковских услуг он получает доход, который в свою очередь покрывает его расходы таким образом, чтобы стоимость услуг оставалась на том уровне, который позволяет говорить о достаточном уровне для развития в дальнейшем.

Сегодня в банковской системе РФ наблюдаются некоторые диспропорции в составах активах и пассивах по срокам размещения и привлечения, и поэтому, любые потрясения и неустойчивость экономики могут привести к кризису ликвидности. Поскольку нельзя исключать вероятность возникновения таких ситуаций, нужно заранее принимать меры по минимизации нежелательных последствий от возможных кризисных явлений.

С учетом банков с отозванной лицензией, а также ликвидированных (в том числе путем присоединения к другим банкам) число действующих в России кредитных организаций за 12 прошедших месяцев сократилось с 440 до 402. Основной причиной отзывов банковских лицензий остается высокорискованная кредитная политика, часто предусматривающая кредитование проектов собственников банка за счет средств сторонних клиентов и соответствующую неадекватную оценку таких активов. В 2019 году эта причина упоминается в 16 пресс-релизах ЦБ об отзыве лицензии.

Активы нетто российских кредитных организаций за 2019 год увеличились на 0,5%, или на 467,8 млрд рублей. На 1 января 2020 года совокупные чистые активы таких банков составили 92,6 трлн рублей. Согласно данным ЦБ, доля чистых активов пяти крупнейших банков в 2019 году сократилась с 60,4% до 60,3% (за 2018 год показатель вырос с 55,8% до 60,4%). Доля нетто-активов топ-50 банков в прошедшем году увеличилась с 90,4% до 92,2%, а 200 крупнейших кредитных организаций — с 99,0% до 99,2%.

Концентрация активов на крупнейших организациях с доминированием «госбанков» негативно влияет на уровень конкуренции сектора в целом, а также снижает интерес к банковскому бизнесу в России со стороны инвесторов и действующих акционеров банков. Маловероятно, что ситуацию удастся сгладить более жестким регулированием системно значимых кредитных организаций и даже продажей частным инвесторам некоторых санируемых банков.

Совокупный кредитный портфель российских банков за 2019 год вырос на 4,9% — до 55,5 трлн рублей. Это во многом определило общую динамику сектора. Удельный вес кредитного портфеля в активах за этот период вырос с 57,4% до 59,9%. Динамика кредитного портфеля во всех четырех кварталах была положительной, наиболее заметный рост наблюдался во II и IV кварталах — по 1,5% в каждом из них. Удельный вес розничных кредитов в совокупном кредитном портфеле банковского сектора РФ увеличился за год с 26,8% до 29,5%, выросла и доля прочих кредитов. Доля корпоративных кредитов, соответственно, сократилась — с 68,3% до 64,3%.

На 1 января 2020 года на балансах пяти крупнейших банков находилось 66,5% от совокупной суммы привлеченных средств юридических и физических лиц (годом ранее — 65,5%), топ-50 банков аккумулировали уже 92,1% клиентских средств (годом ранее — 91,2%), а топ-100 — 95,8% (годом ранее — 95,6%).

Процесс цифровой трансформации должен основываться на цифровой стратегии, разработанной с учетом характеристик и потребностей конкретного банка. Реализация стратегии рациональной цифровой трансформации позволит отдельным банкам, а затем всему банковскому сектору повысить эффективность бизнеса и выйти на новый этап развития финансово-кредитных организаций и экономики в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Положение ЦБ №510 - П от 03.12.2016 «О порядке расчета норматива краткосрочной ликвидности («Базель III» системно значимыми кредитными организациями)» на основании ФЗ от 10.07.2002г. №86 - ФЗ «О центральном банке Российской Федерации» // Консультант плюс???

- Акаева А. И. Особенности риск - ориентированного надзора «Базель III» // Молодой ученый. — 2019. — №4. — С. 451-453.

- Афанасьева Л.П., Богатырев В.И., Журкина Н.Г. - Основы банковской деятельности // Финансы - 2018- №5 - С.35-38.

- Бадалов Л. А. Контроллинг как аналитический инструмент тестирования банковских рисков // Банковские услуги. - 2018. - № 12. - С. 30-37.

- Васильев. В. П. // Банковское дело: Учебное пособие / В. П. Васильев.- М.: Юнити-Дана, 2017 - С.56-60.

- Джагитян Э.М. Базель III: в поисках критериев и сценариев успеха реформы банковского регулирования // Вопросы экономики. - 2019. - № 2. - С. 77-93

- Екушов А.И. Анализ ликвидности и его применение при управлении активами и пассивами банка//Управление в кредитной организации. - 2018.- №3 - С.10

- Захарова О. В. Теоретические аспекты проблемы управления ликвидностью коммерческих банков // Банковские услуги- 2017- № 8.-С.19-25.

- Кондратова О. С.Регулятивный капитал банка: сравнительный анализ соглашений Базель II и Базель III // Финансы и кредит. - 2018. - № 22. - С. 13-19

- Лаврушин О.И.. Банковское дело. Экспресс-курс : учебное пособие -3-е изд., перераб. и доп. - М. : КНОРУС. - 2009 .С.149-150.учебники не старше 5 лет используем

- Пашков Р. Политика управления и контроля ликвидности в банке Юденков // Бухгалтерия и банки - 2018- № 4.-С.40-64.

- Раменков С. О сроках внедрения Базеля III // Банковские услуги. - 2019. - № 1. - С. 26

- Скорлупина О.Г. О перспективах перехода к требованиям Базеля III: возможные изменения в межбанковской конкуренции и ее влияние на устойчивость банковской системы страны // Финансы и кредит. - 2015. - № 30. - С. 26-3

- Товаров К.О. О мерах по реализации Базеля III и о регулировании деятельности системно значимых банков // Банковские услуги. - 2018. - № 7. - С. 43-44

- Уразова С.А. Проблемы управления деятельностью коммерческих банков // Финансовые исследования. 2018. № 2(7) с. 17-22

- Хасянова С. Ю. Качество капитала российских банков: переход на стандарты Базеля III // Деньги и кредит. - 2017. - № 2. - С. 33-38

- Худякова Л. С. Реформа регулирования финансового сектора в Европейском союзе // Деньги и кредит. - 2018. - № 4. - С. 28-34

- Цурова Л.А. Банковский капитал и ликвидность: развитие требований Банка России (Базель III) // Экономика и предпринимательство - 2016-№6-2. С. 822-824.

- Альфа - Банк [Электронный ресурс]: Финансовая отчетность по МСФО//Официальный сайт АО Альфа-Банка - Режим доступа: https: //alfabank.ru/about/annual_report/msfo/

- Альфа - Банк [Электронный ресурс]: Общая программа кредитования // Официальный сайт АО Альфа-Банка - Режим доступа: https://alfabank.ru/f/3/get- money/credit/credit-cash/memo_common.pdf

- Банк России [Электронный ресурс]: Информация ЦБ РФ: «О сроках внедрения Базеля III» / Пресс-служба от 06.02.2019г. // Официальный сайт Банка России - Режим доступа: http://www.cbr.ru/press/pr/?file=06022019_120000ik2019-02-06t11_55_45.htm

- Центральный банк Российской Федерации [Электронный ресурс]: об организации // Официальный сайт ЦБ РФ. - Режим доступа: http://www.cbr.ru/.

-

Там же. С. 21. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. ‒ М.: ИНФРА-М, 1999. ‒ С. 45. ↑

-

Стародубцева Е.Б. Основы банковского дела: Учебник. ‒ М.: Форум; ИНФРА-М, 2006. ‒ С. 21. ↑

-

Лаврушин О.И.. Банковское дело. Экспресс-курс : учебное пособие -3-е изд., перераб. и доп. - М. : КНОРУС. - 2009 .С.149-150. ↑

-

Центральный банк Российской Федерации [Электронный ресурс]: об организации // Официальный сайт ЦБ РФ. - Режим доступа: http://www.cbr.ru/ ↑

-

Центральный банк Российской Федерации [Электронный ресурс]: об организации // Официальный сайт ЦБ РФ. - Режим доступа: http://www.cbr.ru/ ↑

-

Центральный банк Российской Федерации [Электронный ресурс]: об организации // Официальный сайт ЦБ РФ. - Режим доступа: http://www.cbr.ru/ ↑

-

Центральный банк Российской Федерации [Электронный ресурс]: об организации // Официальный сайт ЦБ РФ. - Режим доступа: http://www.cbr.ru/ ↑

-

Atom Bank. Fabulous Atom Questions. [Электронный ресурс]. Режим доступа: https://www.atom- bank.co.uk/faq (дата обращения 15.05.2019). ↑

-

Модульбанк до конца года планирует увеличить количество клиентов почти вдвое. [Электронный ре¬сурс]. Режим доступа: http://www.banki.ru/news/lenta/?id=9748996 (дата обращения 15.05.2019). ↑

-

Shukla R. Banking digitalization, revolution, a way forward. [Электронный ресурс]. Режим доступа: https://www.happiestminds.com/wp-content/uploads/2016/n/Banking-Digitalization-Revolution-A-way-forw- ard.pdf (дата обращения 15.05.2019). ↑

-

Shukla R. Banking digitalization, revolution, a way forward. [Электронный ресурс]. Режим доступа: https://www.happiestminds.com/wp-content/uploads/2016/n/Banking-Digitalization-Revolution-A-way-forw- ard.pdf (дата обращения 15.05.2019). ↑

-

Shukla R. Banking digitalization, revolution, a way forward. [Электронный ресурс]. Режим доступа: https://www.happiestminds.com/wp-content/uploads/2016/n/Banking-Digitalization-Revolution-A-way-forw- ard.pdf (дата обращения 15.05.2019). ↑

-

Martino P., Schaffner J. Impact of digital transformation on Banking Operating Models. Deloitte. 2015. ↑

- Управление поведением в конфликтных ситуациях (АО «ОАС»)

- Структура нормы права ( Понятие нормы права )

- Гарантии прав и свобод человека и гражданина ( Правовой статус и правовая роль личности )

- Правовые основы пенсионной системы современной России

- Конституция Российской Федерации: форма, структура, юридические свойства

- Факторы, влияющие на свойства сохраняемости группы однородных продовольственных товаров (Факторы, сохраняющие качество йогуртов питания товаров)

- Теории происхождения государства ( Разнообразие теорий происхождения государства )

- Архитектура клиент-сервер

- Применение процессного подхода для оптимизации бизнес-процессов ( Процессный подход )

- Организационная культура в менеджменте и ее влияние на деятельность компании ( Характеристика факторов, влияющих на формирование организационной культуры )

- Процессы принятия решений в организации (ОАО «Великолукский мясокомбинат»)

- Автоматизация учета операция по валютному счету