Налоговый учёт по акцизу

Содержание:

Введение

У государства не всегда существовал бюджет в отличие от системы налогообложения. Бюджет появился тогда, когда государство стало планировать свою финансовую деятельность, то есть составлять систему доходов и расходов на определенный период. Одной из первых стала Англия. Когда в XVI-XVII веках палата общин утверждала субсидию королей, то по окончании заседания канцлер казначейства (тогдашний министр финансов) открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это действие условно называлось «открытие бюджета» (budget — в английском тогда можно было перевести как «мешок»). Уже позже, с конца XVII века, название этого портфеля было перенесено на сам документ, содержащий утверждаемые парламентом план доходов и расходов государства.

В России начало государственной росписи доходов и расходов) отсчитывается с 1863 года. В этом же году был учрежден Государственный банк, а единственным распорядителем бюджета стал министр финансов. Кстати, «роспись доходов и расходов» стала публиковаться для всеобщего сведения. Учрежденная Первая Государственная дума сразу была привлечена к рассмотрению госбюджета. И после издания 8 марта 1906 года Правил о порядке рассмотрения государственной росписи доходов и расходов в России впервые возникает официальное бюджетное право.

После Октябрьской революции подготовка бюджета была объявлена важной и срочной задачей. 28 января 1918 года появились Правила составления , рассмотрения и утверждения смет на январь — июль 1918 г. , в соответствии с которыми и был сверстан первый советский бюджет, утвержденный Советом народных комиссаров, он положил начало формированию системы полугодовых бюджетов, действовавших в течение двух лет. В 1920-1921 годах правительство вернулось к годовому планированию. Основы бюджетного устройства государства были сформулированы в Конституции РСФСР 1918 года, в которой раздел 5-й так и назывался: «Бюджетное право».

В экономическом смысле федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств страны, именно через него идет перераспределение национального дохода и валового внутреннего продукта, формируются финансовые ресурсы для экономического развития, реализации социальной политики и укрепления обороноспособности. Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции РФ (ст. 71), а порядок его формирования и исполнения детально регламентирует Бюджетный кодекс РФ.

Отечественная бюджетная система состоит из бюджетов разных уровней: Федеральный , Региональные и Местные. Бюджет разрабатывается на каждый финансовый год, который начинается с 1 января и планируется на двухлетний период.

Исключительно только Правительства Российской Федерации может делать разработку и формирования госбюджета, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Министерство финансов РФ производит составления проектов бюджетов, финансовые органы субъектов и муниципальных образований.

Основным документом, в котором отражаются и стратегические, и тактические планы бюджетной политики государства, является ежегодное Послание Президента РФ Федеральному Собранию РФ. В нем, частности, глава государства формулирует главные задачи бюджетной политики на основе приоритетных задач развития экономики и социальной сферы. Именно этим прежде всего и руководствуется Правительство РФ при работе над формированием госбюджета.

После утверждения проекта закона о федеральном бюджете на очередной финансовый год на заседании Правительства РФ он вносится на рассмотрение Госдумы (до 2007 года — в конце августа, сейчас — не позднее 1 октября). Совет Госдумы в течение трех дней направляет его в Совет Федерации, думские комитеты, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение

Федеральный бюджет относится к основным финансовым документам страны. Он представляет собой некую смету, в которой обозначены все финансовые отчетности разных служб и ведомств страны. Именно бюджет России в цифрах определяет, как именно будут распределены денежные средства, и какие программы будут профинансированы. Так же в бюджете указываются и источники доходов, с обозначением конкретных сумм.

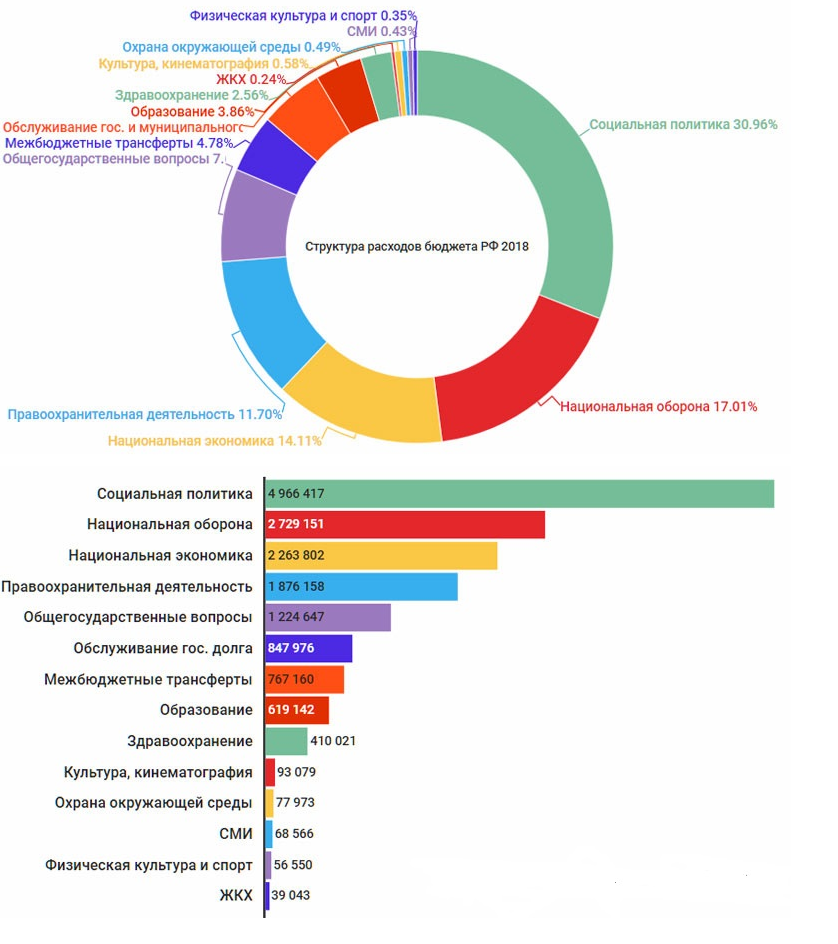

Таблица Структура расходов бюджета 2018 год

|

Статья |

млн. Руб. |

%, 2018 |

%, 2017 |

Изменение |

|

Социальная политика |

4 966 417 |

30,96 |

30,79 |

+0,17 |

|

Национальная оборона |

2 729 151 |

17,01 |

17,23 |

-0,22 |

|

Национальная экономика |

2 263 802 |

14,11 |

12,85 |

+1,26 |

|

Правоохранительная деятельность |

1 876 158 |

11,70 |

7,71 |

+3,99 |

|

Общегосударственные вопросы |

1 224 647 |

7,64 |

6,69 |

+0,95 |

|

Обслуживание госдолга |

847 976 |

5,29 |

4,66 |

+0,63 |

|

Межбюджетные трансферты |

767 160 |

4,78 |

4,42 |

+0,36 |

|

Образование |

619 142 |

3,86 |

3,33 |

+0,53 |

|

Здравоохранение |

410 021 |

2,56 |

2,2 |

+0,36 |

|

Культура, кинематография |

93 079 |

0,58 |

0,56 |

+0,02 |

|

Охрана окружающей среды |

77 973 |

0,49 |

0,52 |

-0,03 |

|

СМИ |

68 566 |

0,43 |

0,46 |

-0,03 |

|

Физическая культура и спорт |

56 550 |

0,35 |

0,44 |

-0,09 |

|

ЖКХ |

39 043 |

0,24 |

0,36 |

-0,12 |

Ожидаемые доходы госбюджета

|

Сфера |

2017 год |

2018 год |

|

Доходы от нефти и газа |

5,79 трлн. руб. |

5,48 трлн. руб. |

|

Поступления от НДС |

4,9 трлн. руб. |

5,62 трлн. руб. |

|

Акцизы |

980 млрд. руб. |

1,05 трлн. руб. |

|

Налог на прибыль |

725 млрд. руб. |

806 млрд. руб. |

|

Таможенные пошлины |

555 млрд. руб. |

572 млрд. руб. |

|

Другие доходы |

1,57 трлн. руб. |

1,72 трлн. руб. |

|

Итого |

14,72 трлн. руб. |

15,26 трлн. руб. |

Установленные к уплате налоги неразрывно связаны с существование любого государства которые влияют на развитие и изменения форм государственного устройства. Основы налоговой системы закреплены в Налоговом кодексе Российской Федерации .

Налоги являются обязанностью юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства.

Налоги это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки, которые выражаются в денежном отношении.

Главные принципы налогообложения - это равномерность и определенность.

Равномерность-это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а так же равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, так что размер и срок уплаты налога известен заблаговременно. Государство так же определяет меры взыскания за невыполнение данного закона.

Система распределения доходов между физическими или юридическими лицами и государством взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей является налогообложения. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности.

Полученные (уплаченные) налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Для того , чтобы налоги , могли бы удалитварить потребности государства в финансовых ресурсах, государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Для чего их объединяют в единую целостную систему.

В России Налоговая система представляет собой совокупность налогов, пошлин и сборов , иных обязательных платежей , введенных на федеральном уровне для уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Величина налоговой суммы зависит, прежде всего, от налоговой базы и налоговой ставки. Налоговая база - это та величина, с которой взимается налог, а налоговая ставка- это размер, в котором взимается налог.

Акцизы в Российской Федерации являются наиболее важной статьей в налоговом доходе, так как наибольшая часть дохода государственной казны приходится на данный налог . Это косвенный налог, включаемый в цену товара.

Уплата акцизного налога является обязательным платежом на всей территории Российской Федерации, устанавливаются с целью изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции, регулируются НК РФ (глава 22 «Акцизы»).

Акциз является федеральным косвенным налог, который включается в цену товаров массового потребления, имеющие высокую рентабельность, или тарифов на услуги и уплачивается в пользу государства , и который в то же время не связанный с доходами продавца.

Фискальное значение данной группы налогов для бюджетов всех уровней трудно переоценить, специфика этих налогов заключается в том, что акцизы как ни один другой вид налогов приспособлены для государственного регулирования производства и потребления широкого круга товаров. Изначально акцизами облагаются вредные товары, которые в будущем принесут государству дополнительные проблемы и расходы.

Рассмотрим на примере алкоголя. Предположим , в государстве не будет акцизов на алкоголь и спиртные напитки станут в разы дешевле и доступнее. Это приведёт к тому, что граждане, которые воздерживались от их употребления по причине дороговизны, станут пить больше, что в дальнейшем приведет к возникновению алкогольной зависимости. Казалось бы, это личная проблема каждого. Все понимают, что алкоголизм грозит букетом болезней, однако для государства потенциальные алкоголики – это множество расходов:

1. Если человек от алкоголизма заболеет и оформит больничный, государству придётся оплачивать больничный лист (3 дня за счёт работодателя, а потом за счёт ФСС);

2.Если человек потеряет работу и встанет на учёт в службе занятости, государство будет выплачивать ему пособие по безработице;

3.Если человек приобретёт серьёзное заболевание и утратит трудоспособность не временно, а постоянно, государство будет выплачивать ему пенсию по инвалидности;

4.Если человек умрёт в результате приобретённого заболевания, и у него останутся несовершеннолетние дети, то государству придётся выплачивать пенсию по потере кормильца, содержание в детдоме, пособия опекунам.

Таким образом, алкогольная зависимость граждан может обернуться для государства огромными расходами. Поэтому логично, что правительство через повышение акцизов на алкоголь пытается сделать спиртные напитки менее доступными, чтобы граждане меньше пили и не пристращались к алкоголю.

Но есть и обратная сторона монеты. Всегда существуют люди, которые уже имеют алкогольную зависимость и не в состоянии отказаться от пагубной привычки даже тогда, когда их уровень дохода не позволяет приобретать нормальный алкоголь. В таком случае они переключаются на алкоголь содержащие вещества, которые изначально не предназначены для употребления внутрь. Это оборачивается для государства ещё большими проблемами, а также вызывает широкий общественный резонанс.

Поэтому государство в акцизной политике должно балансировать между двумя крайностями – акцизы должны быть достаточно высокими, чтобы не допускать массового возникновения алкоголизма, но в то же время нельзя поднимать акцизы абсолютно на все, иначе люди с алкогольной зависимостью начинают переходить на суррогаты.

Акцизы играют важную фискальную роль в России на протяжении многих веков , основная часть налога приходится на алкогольную продукцию: хмельные напитки – (квас, пиво ) ,которые являлись неплохим источником пополнения казны. В России издавна широко использовались акцизы на предметы массового потребления.

В период первой мировой войны после запрета торговли спиртными напитками для восполнения недополученных доходов от производства и реализации алкоголя были резко повышены акцизы на табак, спички, керосин. В период НЭПа существовало огромное количество всевозможных акцизов на чай, кофе, сахар, соль, табак, спички, нефтепродукты, текстильные изделия.

Цель данной курсовой работы - обобщить и систематизировать знания о налогах, в частности о налогообложении подакцизных товаров.

Объект исследования выступает действующая налоговая система Российской Федерации.

Предметом исследования является конкретный налог, уплачиваемый налогоплательщиками в бюджет страны.

1.Основные положения законодательства об акцизах

Налогообложение является системой распределения доходов между налогоплательщиками и государством, в то же время налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона для удовлетворения общественных потребностей.

Акцизный налог выступает одним из наиболее важных статей в налоговых доходах Российской Федерации. НК РФ (главой 22 «Акцизы»), и который обязателен к применению на всей территории Российской Федерации. Детали часто рассматриваются в Федеральных законах и постановлениях Правительства РФ, а также других подзаконных актах.

В России издавна широко использовались акцизы на предметы массового потребления, акцизный налог относятся к разряду специальных косвенных налогов, включаемых в отпускную цену товаров и представляет собой -как надбавка к цене. Устойчивый спрос населения на отдельные виды продукции, монопольно высокие цены на подакцизные товары позволяют государству применять акцизную политику в отношении определенных товарных групп для пополнения доходов бюджета. Прежде всего, это относится к акцизам на алкогольную продукцию: хмельные напитки – (квас, пиво) являлись неплохим источником пополнения казны. В период первой мировой войны после запрета торговли спиртными напитками для восполнения недополученных доходов от производства и реализации алкоголя были резко повышены акцизы на табак, спички, керосин. В период НЭПа существовало огромное количество всевозможных акцизов на чай, кофе, сахар, соль, табак, спички, нефтепродукты, текстильные изделия.

С точки зрения социальной справедливости, акцизы имеют определенные преимущество перед другими косвенными налогами, так как подакцизные товары потребляются в основном обеспеченными слоями населения. Это также позволяет, не нарушая общего ценового равновесия, гибко реагировать на спрос и предложение подакцизных товаров, манипулировать ими путем установления позиций отечественных производителей. Введение достаточно высоких ставок акцизных сборов предоставляет также возможность на потребление различных видов товаров, например алкоголь и табачные изделия, влиять на структуру потребления.

В отличие от НДС, взимаемого при каждом обороте и распространяющего налоговую нагрузку на промежуточных потребителей товаров, акциз взыскивается один раз и полностью ложится на конечного покупателя, Это отражает определенную специфику в выборе плательщиков подакцизных товаров. Экономическая роль акцизов заключается в перераспределении доходов и препятствии образованию сверхвысокой прибыли.

Таким образом, на протяжении веков акцизы играли важную роль в налоговой системе России, прежде всего как крупный фискальный источник.

2.Налогоплательщики и объекты обложения акцизами

При уплате налога необходимо определить налогоплательщика и элементы налогообложения :

1.Объек налогообложения.

2.Налоговая база.

3. Налоговый период.

4.Налоговая ставка.

5.Порядок исчисления налога.

6.Порядок и сроки уплаты налога.

Налогоплательщиками акциза признаются:

1. Организации, а также организации осуществляющие деятельность в рамках договора простого товарищества. Налоговым кодексом предусмотрена солидарная ответственность исполнения обязанности по уплате акциза в рамках договора простого товарищества. Но в то же время возможно исполнение обязанности по исчислению и уплате акцизов ,как совместно всеми товарищами , так и отдельным лицом , на которого в дальнейшем будут возложены обязанности. Который обязан в срок не позднее дня осуществления первой операции известить налоговый орган об исполнении им обязанностей налогоплательщика в рамках договора простого товарищества и повторно встать на учет в качестве налогоплательщика, ведущего общие дела простого товарищества, независимо от факта постановки на учет как налогоплательщика, ведущего собственную деятельность. При полном и своевременном исполнении обязанности по уплате акциза лицом, исполняющим обязанности по уплате акциза в рамках простого товарищества, обязанность по уплате акциза остальными участниками договора простого товарищества считается выполненной.

2. Индивидуальные предприниматели.

3. Лица, признаваемые налогоплательщиками связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательства РФ о таможенном деле. Лица признаются налогоплательщиками только если они совершают операции подлежащие налогообложению в соответствии с главой 22 НК РФ. Поскольку ст.179 Налогового кодекса устанавливает возникновение обязанности по уплате акцизов с момента совершения операций, признаваемых объектом налогообложения, к налогоплательщикам относятся все лица , совершающие данные операции , в том числе и иностранные экономические субъекты. Сюда же включаются плательщики обособленных подразделений организаций.

Если операции, облагаемые акцизами, совершают организации или индивидуальные предприниматели, объединившиеся договором о совместной деятельности, то они несут солидарную ответственность по исполнению обязанности по уплате акциза.

Важнейшими операциями, облагаемыми акцизами, являются операции с нефтепродуктами. Плательщиками акцизов на нефтепродукты являются только лица, имеющие свидетельства (за исключением не имеющих свидетельства производителей нефтепродуктов из давальческого сырья, являющихся плательщиками при передаче этих нефтепродуктов собственнику сырья, не имеющему свидетельства).

В настоящее время подакцизными признаются товары:

- Дизельное топливо.

-Прямогонный бензин.

-Бензин автомобильный.

-Спирт этиловый из всех видов сырья (за исключением спирта коньячного);

-Моторные масла, -Спиртосодержащая продукция.

-Пиво, -Табачная продукция.

-Автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с).

-Алкогольная продукция.

Вместе с тем налоговое законодательство РФ выводит из состава подакцизных товаров некоторые виды спиртосодержащей продукции, в частности:

1. Лекарственные, лечебно-профилактические, диагностические средства — при условии, что они прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесены в Государственный реестр лекарственных средств и изделий медицинского назначения.

2.Препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, которые разработаны для применения в животноводстве и разлиты в емкости не более 100 мл.

3. Парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти и разлитая в емкости не более 100 мл с объемной долей спирта до 80% включительно.

4 .Отходы, образующиеся при производстве спирта этилового, из пищевого сырья, водок , ликероводочных изделий и подлежащие дальнейшей переработке и использованию для технических целей. Данные отходы должны соответствовать нормативной документации и быть внесены в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции.

К алкогольной продукции относятся питьевой спирт, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5% , за исключением виноматериалов. Прямогонным бензином считаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением автомобильного бензина и продукции нефтехимии. Включение прямогонного бензина в перечень подакцизных товаров должно было способствовать решению проблемы его использования в целях нелегального производства подакцизных нефтепродуктов.

Так как технология производства автомобильного бензина позволяет получать его не только путем переработки нефтепродуктов на нефтеперерабатывающем заводе , но и путем смешения прямогонного бензина с необходимыми химическими присадками, объемы полученного бензина выводились из-под налогообложения , так как прямогонный бензин не облагался акцизами. Включение прямогонного бензина в перечень подакцизных товаров означает, что налогоплательщики обязаны представлять в налоговый орган декларации по акцизам с указанием полученных объемов в натуральном выражении.

Согласно Налоговому кодексу РФ, объектом налогообложения признается реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передачи подакцизных товаров по соглашению о предоставлении отступного или новации и другое.

Объектом налогообложения признаются следующие операции:

1.Реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации.

2. Продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных или бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства .

3. Передача произведенных из давальческого сырья подакцизных товаров.

4. Передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров.

5. Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд.

6. Передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества

7. Ввоз подакцизных товаров на территорию РФ и иные территории ,находящиеся по ее юрисдикцией .

8. Передача произведенных подакцизных товаров на переработку на давальческой основе.

9 . Получение (оприходование ) денатурированного этилового спирта .

10. Получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Освобождаются от налогообложения акцизами следующие операции:

1. Передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации.

2. Реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории РФ.

3. Первичная реализация (передача) конфискованных или бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную или муниципальную собственность.

4. Ввоз на таможенную территорию РФ подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность.

3.Налоговый период и ставки

Согласно НК РФ Статья 192. налоговым периодом для всех налогоплательщиков признается календарный месяц.

Согласно ст.187 НК РФ, Налоговая база - определяется отдельно по каждому виду товара. Она представляет собой сложную систему и меняется ежегодно.Налоговая база при реализации (передаче), произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

- Как объем реализованных (переданных) подакцизных товаров в натуральном выражении –по подакцизным товаром, в отношении которых установлены твердые (специфические) налоговые ставки ( в абсолютной сумме на единицу измерения).

- Как стоимость реализованных подакцизных товаров ,исчисления исходя из цен , определяемых с учетом положений ст.105.3 НК РФ, без учета акциза ,НДС- по подакцизным товаром , в отношении которых установлены адвалорные ( в %) налоговые ставки.

- Как стоимость переданных подакцизных товаров, исчисления исходя их средних цен реализации, действующих в предыдущем налоговым периоде , а при их отсутствии исходя из рыночных цен без учета акциза, налог на НДС- по подакцизным товаром , в отношении которых установлены адвалорные (в %) налоговые ставки.

- Как объём реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической ) налоговой ставки и как расчетная стоимость из максимальных розничных цен для исчисления акциза при применении адвалорной налоговой ставки –по подакцизным товаром, в отношении которых установлены комбинированные налоговые ставки , состоящие из твердой (специфической ) и адвалорной (%) налоговых ставок.

Налогообложение подакцизных товаров с 1/01/2019 года осуществляется налоговым ставкам - НК РФ Статья 193.

Таблица ставок акцизов с 1 января 2019 по 31 декабря 2021

|

Виды подакцизных товаров |

Налоговая ставка (в процентах и (или) рублях за единицу измерения) |

||

|

с 1 января по 31 декабря 2019 года включительно |

с 1 января по 31 декабря 2020 года включительно |

с 1 января по 31 декабря 2021 года включительно |

|

|

Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый: |

|||

|

реализуемый организациям, осуществляющим производство спиртосодержащей парфюмерно-косметической продукции и уплачивающим авансовый платеж акциза |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

реализуемый организациям, не уплачивающим авансовый платеж акциза |

107 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

111 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

115 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Вся остальная спиртосодержащая продукция |

418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

452 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков) |

523 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

566 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, фруктовых вин, игристых вин (шампанских), сидра, пуаре, медовухи, винных напитков) |

418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

435 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

452 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

Вина, за исключением вин с защищенным географическим указанием, с защищенным наименованием места происхождения, а также игристых вин (шампанских), фруктовые вина, винные напитки |

18 рублей за 1 литр |

19 рублей за 1 литр |

20 рублей за 1 литр |

|

Вина с защищенным географическим указанием, с защищенным наименованием места происхождения, за исключением игристых вин (шампанских) |

5 рублей за 1 литр |

5 рублей за 1 литр |

6 рублей за 1 литр |

|

Сидр, пуаре, медовуха |

21 рубль за 1 литр |

22 рубля за 1 литр |

23 рубля за 1 литр |

|

Игристые вина (шампанские), за исключением игристых вин (шампанских) с защищенным географическим указанием, с защищенным наименованием места происхождения |

36 рублей за 1 литр |

37 рублей за 1 литр |

38 рублей за 1 литр |

|

Игристые вина (шампанские) с защищенным географическим указанием, с защищенным наименованием места происхождения |

14 рублей за 1 литр |

14 рублей за 1 литр |

15 рублей за 1 литр |

|

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно |

0 рублей за 1 литр |

0 рублей за 1 литр |

0 рублей за 1 литр |

|

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива |

21 рубль за 1 литр |

22 рубля за 1 литр |

23 рубля за 1 литр |

|

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента |

39 рублей за 1 литр |

41 рубль за 1 литр |

43 рубля за 1 литр |

|

Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный |

3 050 рублей за 1 кг |

3 172 рубля за 1 кг |

3 299 рублей за 1 кг |

|

Сигары |

207 рублей за 1 штуку |

215 рублей за 1 штуку |

224 рубля за 1 штуку |

|

Сигариллы (сигариты), биди, кретек |

2 938 рублей за 1 000 штук |

3 055 рублей за 1 000 штук |

3 177 рублей за 1 000 штук |

|

Сигареты, папиросы |

1 890 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук |

1 966 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 671 рубля за 1 000 штук |

2 045 рублей за 1 000 штук + 14,5 процента расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 2 778 рублей за 1 000 штук |

|

Табак (табачные изделия), предназначенный для потребления путем нагревания |

5 808 рублей за 1 кг |

6 040 рублей за 1 кг |

6 282 рубля за 1 кг |

|

Электронные системы доставки никотина |

48 рублей за 1 штуку |

50 рублей за 1 штуку |

52 рубля за 1 штуку |

|

Жидкости для электронных систем доставки никотина |

12 рублей за 1 мл |

13 рублей за 1 мл |

14 рублей за 1 мл |

|

Автомобили легковые: |

|||

|

с мощностью двигателя до 67,5 кВт (90 л. с.) включительно |

0 рублей за 0,75 кВт (1 л. с.) |

0 рублей за 0,75 кВт (1 л. с.) |

0 рублей за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.) включительно |

47 рублей за 0,75 кВт (1 л. с.) |

49 рублей за 0,75 кВт (1 л. с.) |

51 рубль за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 112,5 кВт (150 л. с.) и до 147 кВт (200 л. с.) включительно |

454 рубля за 0,75 кВт (1 л. с.) |

472 рубля за 0,75 кВт (1 л. с.) |

491 рубль за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 147 кВт (200 л. с.) и до 220 кВт (300 л. с.) включительно |

743 рубля за 0,75 кВт (1 л. с.) |

773 рубля за 0,75 кВт (1 л. с.) |

804 рубля за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 220 кВт (300 л. с.) и до 294 кВт (400 л. с.) включительно |

1 267 рублей за 0,75 кВт (1 л. с.) |

1 317 рублей за 0,75 кВт (1 л. с.) |

1 370 рублей за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 294 кВт (400 л. с.) и до 367 кВт (500 л. с.) включительно |

1 310 рублей за 0,75 кВт (1 л. с.) |

1 363 рубля за 0,75 кВт (1 л. с.) |

1 418 рублей за 0,75 кВт (1 л. с.) |

|

с мощностью двигателя свыше 367 кВт (500 л. с.) |

1 354 рубля за 0,75 кВт (1 л. с.) |

1 408 рублей за 0,75 кВт (1 л. с.) |

1 464 рубля за 0,75 кВт (1 л. с.) |

|

Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.) |

454 рубля за 0,75 кВт (1 л. с.) |

472 рубля за 0,75 кВт (1 л. с.) |

491 рубль за 0,75 кВт (1 л. с.) |

|

Автомобильный бензин: |

|||

|

не соответствующий классу 5 |

13 100 рублей за 1 тонну |

13 100 рублей за 1 тонну |

13 624 рубля за 1 тонну |

|

класса 5 |

12 314 рублей за 1 тонну |

12 752 рубля за 1 тонну |

13 262 рубля за 1 тонну |

|

Дизельное топливо |

8 541 рубль за 1 тонну |

8 835 рублей за 1 тонну |

9 188 рублей за 1 тонну |

|

Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

5 400 рублей за 1 тонну |

5 616 рублей за 1 тонну |

5 841 рубль за 1 тонну |

|

Авиационный керосин |

2 800 рублей за 1 тонну |

2 800 рублей за 1 тонну |

2 800 рублей за 1 тонну |

|

Средние дистилляты |

9 241 рубль за 1 тонну |

9 535 рублей за 1 тонну |

9 916 рублей за 1 тонну. |

4.Порядок исчисления акцизов

Сумма акциза определяется плательщиком самостоятельно.

При этом в первичных учетных документах (счетах, счетах - фактурах, накладных и др.), в расчетных документах на подакцизные товары (поручениях, требованиях - поручениях, требованиях, расчётно - кассовых ордерах), реестрах чеков и реестрах на получение средств с аккредитива, а также в регистрах бухгалтерского учета сумма акциза указывается отдельной строкой. Исчисление акциза расчетным путем по этим документам не производится.

При реализации подакцизных товаров на экспорт расчетные документы и первичные учетные документы выписываются без выделения сумм акциза, и в них делается надпись или ставится штамп "Без акциза".

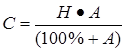

1. Сумма акциза по подакцизным товарам, на которые установлены ставки в процентах, определяется плательщиком по формуле:

100% - A

Н - объект обложения (отпускная цена без учета акциза);

2.С суммы денежных средств, получаемых организациями за производимые и реализуемые ими подакцизные товары в виде финансовой помощи, пополнения фондов специального назначения, а также со стоимости опциона и в случаях применения для исчисления акциза рыночных цен, сумма акциза определяется по формуле:

Н - рыночная цена с учетом акциза, или сумма полученных денежных средств; А - ставка акциза в %.

В случае использования в качестве сырья, включая давальческое, подакцизных товаров (за исключением подакцизных видов минерального сырья), по которым на территории РФ уже был уплачен акциз (включая акциз, взимаемый таможенными органами РФ и внесенный в бюджет РФ), сумма акциза, подлежащая уплате по готовому подакцизному товару, уменьшается на сумму акциза, уплаченную по сырью, использованному (списанному) для его производства. При этом сумма акциза, подлежащего уплате по готовой алкогольной продукции, уменьшается на сумму акциза, уплаченного по спирту или алкогольной продукции, подлежащей доработке (включая розлив), только в случае представления организациями - поставщиками спирта и алкогольной продукции копии лицензии на право занятия соответствующим видом деятельности.

3.Сумма акциза, подлежащая уплате по винам и напиткам виноградным и плодовым, уменьшается на сумму акциза, уплаченную на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства этих вин и напитков по формуле:

С зачет = ─────────────────────,

12 тыс. руб. - размер ставки акциза по спирту этиловому из всех видов сырья;

С зачет - предельная сумма зачета;

Сумма акциза, уплаченная по подакцизным товарам, в дальнейшем использованным в качестве сырья для производства товаров, не облагаемых акцизами, относится на себестоимость этих товаров. Это положение не распространяется на спирт этиловый из всех видов сырья, за исключением пищевого, в случае использования его в качестве сырья для производства неподакцизных товаров.

Сумма акциза по подакцизным товарам, которые не являются основным сырьем при производстве других подакцизных товаров, относится на себестоимость готовых подакцизных товаров.

Сумма акцизов по подакцизным товарам (за исключением спирта этилового, вырабатываемого из всех видов сырья, кроме пищевого), не реализуемым на сторону и используемым организациями для производства товаров, не облагаемых акцизами, относится (списывается) на себестоимость неподакцизной продукции.

4.По подакцизным товарам, подлежащим обязательной маркировке марками акцизного сбора установленного образца , плательщики вносят авансовый платеж по акцизам в размере стоимости покупки марок акцизного сбора, определенной по формуле:

где А - сумма авансового платежа по акцизам (в руб.);

Атм - цена одной марки акцизного сбора (в руб.) в

Кт - количество подакцизных товаров в натуральном

выражении, подлежащих маркировке марками акцизного

При этом сумма авансового платежа по подакцизным товарам, подлежащим маркировке марками акцизного сбора, засчитывается в данном отчетном периоде при окончательном расчете суммы акциза, подлежащей уплате в бюджет, только в размере авансового платежа, приходящегося на фактический оборот реализованных и промаркированных марками акцизного сбора подакцизным товарам в этом же периоде.

5.Сумма налога по подакцизным товарам, в отношении которых установлены адвалорные ставки акцизов, определяется по следующей формуле:

где С – сумма акциза;

Н - рыночная цена, с учетом акциза, или сумма полученных денежных средств, или стоимость опциона ;

А - ставка акциза % .

Плательщики акцизов, которые не ведут раздельного учета по товарам, облагаемым разными ставками акцизов, должны производить начисление и уплату сумм акцизов, применяя наивысший процент ставки акциза по данной группе товаров.

Бухгалтерский учет по акцизам ведется в порядке, устанавливаемом Министерством финансов Российской Федерации.

Акцизы зачисляются в бюджеты соответствующих уровней в порядке и на условиях, устанавливаемых федеральным законом о федеральном бюджете на соответствующий финансовый год.

5.Сроки и место уплаты акцизов

Порядок и сроки уплаты акцизов в бюджет регулируются согласно п. 3 ст. 204 НК РФ.

В соответствии со ст. 192 НК РФ налоговый период в акцизном налогообложении равен 1 месяцу.

В соответствии с этой статьей уплата акциза в бюджет при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца , следующего за истекшим налоговым периодом.

Дата порядка установления регулируется ст.195 НКРФ .

При определении сроков уплаты акцизов необходимо определить дату реализации подакцизной продукции:

1. Датой реализации (передачи) подакцизных товаров признается день их отгрузки (передачи), в том числе своему структурному подразделению, осуществляющему их розничную реализацию;

2. Датой получения прямогонного бензина признается день его получения организацией, имеющей свидетельство на переработку прямогонного бензина;

3. Датой получения денатурированного этилового спирта признается день получения (оприходования) его организацией, имеющей свидетельство на производство продукции, не содержащей денатурированного этилового спирта.

Порядок и сроки уплаты акциза при ввозе товаров, облагаемых акцизом, на таможенную территорию России определяются таможенными нормативно-правовыми актами РФ.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Акциз уплачивается по месту их производства, за исключением прямогонного бензина и денатурированного этилового спирта. При получении (оприходовании) денатурированного этилового спирта организацией уплата акциза производится по месту оприходования приобретенных в собственность подакцизных товаров. При получении прямогонного бензина организацией уплата акциза производится по месту нахождения налогоплательщика.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения в которых они состоят на учете, налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, а налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, — не позднее 25-го числа третьего месяца, следующего за отчетным.

Статьей 194 НК РФ регулируется порядок уплаты авансовых платежей по акцизам .

Обязанность по уплате авансового платежа акциза возлагается на производителей алкогольной или спиртосодержащей продукции.

Под авансовым платежом акциза понимается предварительная уплата налога по алкогольной или спиртосодержащей продукции до:

-Приобретения спирта-сырца, этилового спирта или коньячного спирта.

-До передачи одним структурным подразделением организации другому такому же структурному подразделению этой организации произведенного этилового или коньячного спирта для дальнейшего производства алкогольной или подакцизной спиртосодержащей продукции.

Размер авансового платежа акциза определяется исходя из общего объема закупаемого или передаваемого спирта-сырца, этилового спирта или коньячного спирта (в литрах безводного спирта), и соответствующей ставки акциза Размер авансового платежа акциза определяется в целом за налоговый период.

Уплата авансового платежа акциза осуществляется не позднее 15-го числа текущего налогового периода исходя из общего объема этилового или коньячного спирта, планируемого к закупке или в следующем налоговом периоде.

Список использованных источников

1.Налоговый Кодекс РФ Часть первая и вторая .

2. Ответ редактор Е.Ю. Грачева Финансовое право :Учебник для бакалавров. -Коллектив авторов ; ООО»Проспек»-2014 г.

3.КонсультантПлюс :Глава 22.Акцизы .

4.Майбуров И.А., Соколовская А.М Теория налогообложения :продвинутый курс: учебник /Юнити-Дана.-2015 г.

5.Мешкова Д .А., Топчи Ю.А.Налогообложения организаций в РФ: учебник .-торговая корпорация «Дашков и К».-2015г.

6.Чернопятов А.М. Налоги и налогообложения :учебник.-Директ-Медиа.-2019г.

7. Мешкова Д .А., Топчи Ю.А. под редакцией Дадашев А.З. Налогообложения организаций в РФ: учебник .-торговая корпорация «Дашков и К».-2018г.

8.Алексейчева Е.Ю., Куломзина Е.Ю., Магомедов М.Д. Налоги и налогообложения .- торговая корпорация «Дашков и К».-2017г.

9.Денисава А.М. Налоговая политика РФ :Экономика дисциплина .-Москва ,

Лаборатория книги.-2009 г.

10.Клюев Ю. В. Налоги и налогообложения.- Кемеровский госуд. инстит. культуры.-2017 г.

11.Данченко М.А .Налогообложения :учебное пособие .-Министерство образов и науки Томский госуд унив .- Томск -2012 г.

- Финансы акционерных обществ (Финансовые особенности открытого и закрытого акционерных обществ )

- Процессы принятия решений в организации (Теоретические основы разработки управленческих решений )

- Управление устойчивым развитием региона: эколого-экономический аспект

- Определение, основные задачи, функции бухгалтерского учета (Бухгалтерский учет и его функции)(

- Налоговый учет по акцизу ( Сущность акцизного налогообложения)

- Ипотека в гражданском праве (Сущность ипотечного кредитования)

- Реклама как сигнал и как информация (участники и основные виды рекламы)

- Понятия «затраты», «расходы», «издержки» ( Понятие издержек производства)

- Компетенции и компетентность современных специалистов и менеджеров (теоретические основы управления персоналом)

- Система психофизиологического профессионального отбора и диагностики профпригодности АО «ХИМПРОМ»

- Корпоративная культура в организации (Функции и признаки)

- Управление поведением в конфликтных ситуациях (на примере ДИТ АО «Сбербанк»)