Процессы принятия решений в организации (Теоретические основы разработки управленческих решений )

Содержание:

Введение

Актуальность. Разработка и принятие управленческих решений на основании анализа и оценки финансово-хозяйственной деятельности на данный момент является необходимым фактом в формировании конкурентоспособности фирмы в той или иной области потребления. В процессе хозяйственно-финансовой деятельности организаций постоянно возникают ситуации, когда имеет место необходимость выбора одного из нескольких возможных вариантов действия. В итоге такого выбора появляется определенное решение. В условиях рыночной экономики существует высокая степень неопределенности экономического поведения субъектов рынка. Поэтому здесь большую роль играют методы перспективного анализа, позволяющие принимать управленческие решения на основе оценки возможных в будущем ситуаций и выбора из нескольких альтернативных вариантов решений.

Разработка и осуществление эффективных управленческих решений является важнейшей предпосылкой обеспечения конкурентоспособности продукции организации и самой организации на рынке, а также создания оптимальной структуры организации, осуществления обоснованной кадровой политики и рационализации других сторон деятельности организации.

Выбор правильного и эффективного управленческого решения представляет собой результат комплексного использования экономического, организационного, правового, технического, информационного, логического, математического, психологического и других аспектов.

Одним из условий успешного развития предприятия в рыночной экономике является постоянное качественное совершенствование их деятельности. Оно связано с изменениями в организации труда, технологическом процессе, используемом оборудовании, в системе стимулирования, кадровой политике, этических норм. Преобразования должны касаться как объекта, так и субъекта управления. Руководству необходимо периодически оценивать и корректировать поставленные цели с учетом изменений внешней среды и самого предприятия. Готовность к изменениям - сложный процесс во многих отношениях, в том числе психологическом. Как правило, потребность в них возникает под влиянием внешней среды, поскольку внутренняя среда более консервативна и не тяготится достигнутым рубежом своего развития. Условно в технологии изменений можно выделить этапы: осознание необходимости, формирование у коллектива предприятия и ее руководства нового взгляда на привычную действительность, осуществление изменений.

Решение выступает своего рода рубежом между старым и новым, творческим актом, свидетельствующим о наступлении перемен. К нему приходят в результате накопления определенной критической массы у работников, жаждущих новизны, что делает возможным желаемое сделать реальностью.

Целью работы является исследование вопросов разработки и принятия управленческих решений в организации.

На основе указанной цели, были определены следующие задачи:

1. исследовать теоретические основы принятия управленческих решений;

2. Провести анализ системы разработки и принятия управленческих решений на примере АО «Завод ЖБИ № 13»;

3. Разработать альтернативные варианты увеличения сбыта продукции и выбрать оптимальное управленческое решение.

Объектом исследования является акционерное общество «Завод железобетонных изделий № 13».

Предмет исследования - отношения, возникающие в процессе разработки и принятия управленческих решений.

Теоретической базой при написании данной работы послужили труды исследователей в области разработки и принятия управленческих решений.

Методологическую основу исследования составляют следующие методы: анализ, обобщение, формально-экономический, ретроспективный, компаративный и другие.

Глава 1. Теоретические основы разработки управленческих решений

1.1. Определение, сущность, роль управленческого решения

Управление есть процесс планирования, организации, мотивации, координации и контроля, необходимый для того, что бы сформулировать и достигать цели организации. При этом само решение понимается и как результат выбора, и как процесс выбора, и как сам акт выбора. В зависимости от области исследования, решение определяется под тем или иным углом зрения.

Рассмотрим несколько определений решения.

В. В. Ременников определяет управленческое решение как результат мыслительной деятельности человека, приводящий к какому–либо выводу или к необходимым действиям, например полное бездействие, разработка какого–либо действия или выбор действия из набора альтернатив его реализации[1]. А. Р. Фатхутдинов считает, что управленческое решение – это акт творческой деятельности по целенаправленному анализу ситуации, а так же альтернативному выбору и реализации путей, методов и средств полного разрешения проблемы в соответствии с общей стратегией[2]. А. Тебекин дает понятию управленческое решение следующее определение – это выбор альтернативы, осуществленный руководителем в рамках его должностных полномочий и компетенции и направленный на достижение целей организации[3]. К. Балдин дает определение управленческого решения как творческое, волевое действие субъекта управления на основе знания объективных законов функционирования управляемой системы и анализа информации о ее функционировании, состоящая в выборе цели, программы и способов деятельности коллектива по разрешению проблемы или изменению цели[4].

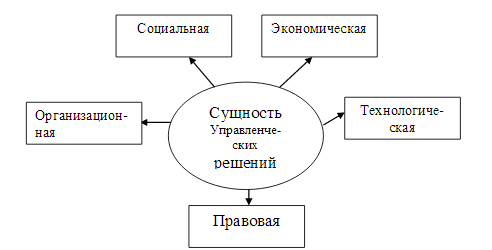

На основании изложенного, понятию управленческое решение можно дать следующее определение: Управленческое решение – определенный экономический процесс, совершаемый в рамках управления организации, имеющий три этапа - подготовки, принятия и реализации управленческих решений, которые включают в себя, помимо выявления проблемы, формулирования задний, сопоставления альтернативных вариантов решения, еще и составление плана реализации решения и оперативное руководство реализацией решений. Сущность управленческих решений связана с социальными, экономическими, организационными, правовыми и технологическими интересами организации (рис.1)[5].

Рисунок 1 – Сущность управленческих решений[6]

Экономическая сущность управленческих решений проявляется в том, что на разработку и реализацию любого решения требуются финансовые, материальные ресурсы[7].

Организационная сущность управленческих решений состоит в том, что для разработки и реализации управленческого решения компания должна иметь следующие возможности, в том числе: сформировать работоспособный коллектив; разработать инструкции и положения, регламентирующие полномочия, права, обязанности и ответственность работников; выделить необходимые ресурсы, в том числе финансовые и информационные; обеспечить работников необходимым оборудованием; наладить систему контроля; постоянно координировать процесс разработки и реализации управленческого решения.

Социальная сущность управленческого решения заложена в механизме управления персоналом, который включает рычаги воздействия на сотрудников с целью побуждения его к активной деятельности в коллективе. К этим рычагам относятся: потребности, интересы, мотивы поведения, установки, ценности человека[8].

Правовая сущность управленческого решения состоит в точном соблюдении нормативно-правовых актов, а так же устава и других документов самой организации[9].

Технологическая сущность управленческого решения проявляется в возможности обеспечения персонала необходимыми техническими, информационными средствами и ресурсами для разработки и реализации управленческого решения.

1.2. Особенности разработки управленческого решения

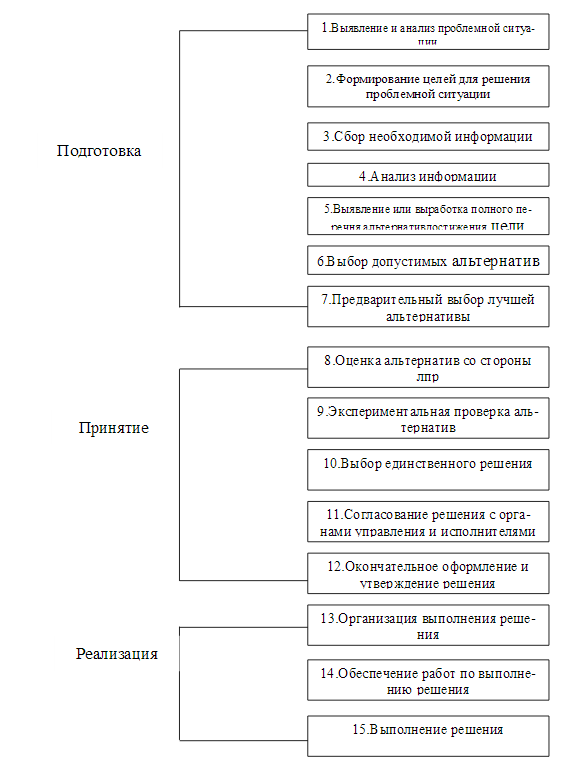

В каждой организации имеются особенности принятия управленческих решений, определяемые характером и спецификой ее деятельности, организационной структуры, системы внутрифирменной коммуникации[10]. Тем не менее, процесс разработки управленческого решения имеет нечто общее для организации. Он представляет собой алгоритм или основные этапы, опосредующие организацию процесса разработки управленческого решения. Процесс разработки и принятия управленческих решений состоит из трех больших этапов (рис.2):

I Подготовка;

II Принятие;

III Реализация[11].

Подготовка управленческого решения (или постановка задач).

1. Выявление и анализ проблемной ситуации. Анализируется исходная

информация о состоянии объекта исследования и внешней среды, его места и

роль среди смежных объектов и объектов более высокого порядка, осуществляются выявления, структуризация и ранжирование проблем. В результате на

этом этапе определяют базовые, кардинальные проблемы, пути их решения и

ресурсы для их решения.

2. Формирование целей для решения проблемной ситуации. Этот этап

вытекает из предыдущего. Составляется перечень целей или дерево целей (то

есть выясняются их приоритеты). Цели должны иметь конкретные формулировки и количественные характеристики, по которым можно судить о степени их достижения.

3. Сбор необходимой информации. Это один из ключевых этапов. Информация проверяется на необходимость, достоверность, надёжность.

4. Анализ информации. Здесь проводится анализ уже отработанной информации и затем раскладываем её по степени важности для решаемой проблемы, по динамике использования[12].

5. Выявление или выработка полного перечня альтернатив достижения

цели. Ключевые слова на этом этапе «полный перечень», так как если в списке нет лучшего варианта, то, значит, его и не выберут[13]. Здесь необходимо учитывать результаты многочисленных исследований, которые показывают, что люди, как в экспериментах, так и в реальных ситуациях, стремятся исключить альтернативы, связанные с риском. Они соглашаются на средние (и хуже средних) альтернативы, только чтобы не возникли ситуации, где хотя бы с малой долей вероятности возможны большие потери[14].

Рисунок 2 – Процесс подготовки и принятия управленческих решений[15]

6. Выбор допустимых альтернатив. Все альтернативы пропускаются через фильтр различных ограничений (ресурсных, юридических, социальных, морально-этических), поэтому их число уменьшится[16].

7. Предварительный выбор лучшей альтернативы. Детальный анализ допустимых альтернатив с точки зрения достижения поставленных целей, затрат ресурсов, соответствия конкретным условиям[17]. Возможно выделение группы альтернатив. Конечным результатом на этом этапе является вынесение суждения о предпочтительности альтернатив, затем эти данные предоставляются лицу, принимающему решения по данной проблеме. Другое название этого этапа экономическое обоснование выбранного решения. Принятие решения.

8. Оценка альтернатив со стороны лица принимающего решение. Предыдущие семь этапов как результат анализа есть один из видов информации, необходимой руководителю для принятия решения. Лицо, принимающее решение, учитывая дополнительные факторы и моменты, которые не учтены на

предыдущих этапах. То есть лицо, принимающее решение окончательно решает, какой вариант самый наилучший[18].

9. Экспериментальная проверка альтернатив. Это производится в тех случаях, когда лицо принимающее решение затрудняется с окончательным выбором наилучшей альтернативы, и имеются возможности экспериментальной проверки 2-3 наиболее предпочтительных альтернатив. Как правило, такие проверки бывают в области научно-технической деятельности. Результат этого этапа— в апробации (то есть практической проверки).

10. Выбор единственного решения. С учётом данных экспериментальной

проверки и любой другой дополнительной информации лицо, принимающее

решение, принимает окончательное решение. Если экспериментальной проверки нет, то 9-10 этапы выпадают[19].

11. Согласование решения с органами управления и исполнителями.

12. Окончательное оформление и утверждение решения. Решения материализуются в виде проекта, плана, приказа и вступает в юридическую силу,

когда лицо, принимающее решение, его принимает. Реализация решения.

13. Организация выполнения решения, то есть происходит выполнение сроков, этапов и исполнителей принятого решения[20].

14. Определение работ по выполнению решения. Задание доводится до исполнителей, которых обеспечивают всем необходимым; выбор рациональных выборов работы, подбор и обучение кадров, стимулирование исполнителей к эффективному выполнению решения[21].

15. Выполнение решения. Осуществляется оперативный контроль за реализацией решения, внесение (если необходимо) корректив, установление обратной связи с лицом, принимающим решения, анализ результатов реализации решения. Конечный итог — это полное достижение целей решения в установленные сроки и в рамках отпущенных ресурсов. Принимая любые решения (жизненные или управленческие), осознанно или неосознанно руководствуются данной схемой. Решения могут приниматься: в обычном режиме; в режиме дефицита времени. В данном режиме некоторые из этапов могут пропускаться[22].

Классическая схема применяется при стратегическом управлении. При тактическом управлении некоторые из этапов пропускаются, при оперативном схема может иметь 5-6 этапов. Данная схема процесса разработки управленческих решений используется и при интуитивном принятии решений, просто разница между постановкой проблемы и выдачей готового варианта решения составляет считанные секунды. Осознание правильности своего выбора происходит молниеносно. Но это не говорит о том, что в человеческом сознании не прорабатываются другие возможные варианты действий, и что выбор правильного решения осуществляется безосновательно, всё это происходит на подсознательном уровне. Процесс разработки и принятия управленческого решения носит итеративный характер, то есть лицо, принимающее решение или аналитик-консультант может и должен неоднократно возвращаться на предыдущие этапы, чтобы что-то уточнить, дополнить, развить, исправить, изменить. А перескакивать к нижним (не доработав верхние) — нет. В этом ключ к успешному управленческому решению. Привлечение лица, принимающего решение, к процессу разработки управленческого решения в два раза повышает показатель внедрения разработок в практику (с 40 до 80 %)[23].

Выводы

Управленческое решение – это определенный экономический процесс, совершаемый в рамках управления организации, имеющий три этапа - подготовки, принятия и реализации управленческих решений, которые включают в себя, помимо выявления проблемы, формулирования задний, сопоставления альтернативных вариантов решения, еще и составление плана реализации решения и оперативное руководство реализацией решений. Сущность управленческих решений связана с социальными, экономическими, организационными, правовыми и технологическими интересами организации.

В каждой организации имеются особенности принятия управленческих решений, определяемые характером и спецификой ее деятельности, организационной структуры, системы внутрифирменной коммуникации. Тем не менее, процесс разработки управленческого решения имеет нечто общее для организации. Он представляет собой алгоритм или основные этапы, опосредующие организацию процесса разработки управленческого решения. Процесс разработки и принятия управленческих решений состоит из трех больших этапов: 1) подготовка; 2) принятие; 3) реализация.

Глава 2. Исследование деятельности АО «Завод ЖБИ 13»

2.1. Краткая характеристика АО «Завод ЖБИ 13»

Одним из ведущих производителей изделий из бетона в Амурской области, является АО Завод «ЖБИ 13». Акционерное общество «Завод железобетонных изделий 13» (АО Завод «ЖБИ 13») занимается производством изделий из бетона для использования в строительстве.

Предприятие располагается по адресу: 676790. Амурская область, рп. Прогресс, ул. Набережная, 1.

Основными видами деятельности предприятия являются: производство изделий из бетона для использования в строительстве; производство товарного бетона; оптовая торговля прочими строительными материалами; розничная торговля строительными материалами.

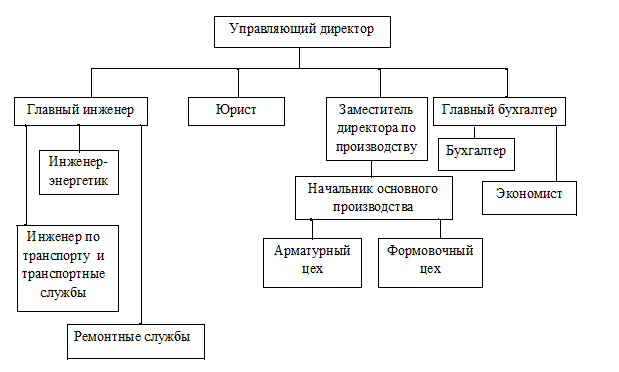

Структура управления предприятия является линейной, так как на пред-

приятии при линейных руководителях (генеральный директор, заместитель генерального директора по финансам и экономике, заместитель генерального директора по производству) существуют специализированные функциональные службы, обеспечивающие генеральному директору получение возможность получения своевременной и достоверной информации для осуществления функции организации и управления.

Предприятие возглавляет генеральный директор, которому непосредственно подчиняются 6 человек: заместитель генерального директора по финансам и экономике; заместитель генерального директора по производству; начальник юридического отдела; начальник отдела кадров; начальник технического отдела; главный механик. Из этого можно сделать вывод, что масштабы управляемости генерального директора достаточно велики.

Рисунок 3 - Организационная структура управления АО Завод «ЖБИ 13»

Рисунок 3 - Организационная структура управления АО Завод «ЖБИ 13»

Далее проведем анализ динамики основных экономических показателей

деятельности предприятия за 2014-2016 гг. В таблице 1 представим динамику основных экономических показателей завода.

Таблица 1

Динамика основных экономических показателей деятельности

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменения 2016/ 2014, абсолютные |

Относительные, в % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Имущество, тыс.руб. |

156424 |

155253 |

164526 |

8102 |

5,18 |

|

Выручка, тыс.руб. |

155145 |

102265 |

153037 |

-2108 |

-1,36 |

|

Себестоимость продаж, тыс.руб. |

130608 |

95700 |

131368 |

760 |

0,58 |

|

Чистая (убыток) прибыль, тыс.руб. |

11750 |

-4426 |

11689 |

-61 |

-0,52 |

|

Среднегодовая численность, чел. |

148 |

146 |

147 |

-1 |

-0,68 |

|

в том числе: |

|||||

|

рабочие, чел. |

94 |

93 |

95 |

11 |

1,06 |

|

Рентабельность продаж, % |

7,57 |

-4,33 |

7,64 |

0,06 |

- |

|

Рентабельность производства, % |

7,67 |

-1,99 |

5,13 |

-2,54 |

- |

|

Чистая рентабельность, % |

9,55 |

-3,12 |

9,52 |

-0,02 |

- |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент текущей ликвидности |

2,24 |

4,66 |

5,35 |

3,10 |

- |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,53 |

0,15 |

0Д2 |

-031 |

- |

Наблюдается увеличение имущества завода в анализируемом периоде, о чем свидетельствует положительная динамика активов предприятия. Увеличение показателя произошло на 8 102 тыс. руб., что составляет 5,18 % в относительном выражении. Выручка предприятия сократилась на 1,36 %, что свидетельствует о снижении потребительского спроса на изделия, производимые на заводе, и как следствие, снижении объемов реализации продукции. Наблюдается увеличение себестоимости реализации, что наряду со снижением выручки предприятия, является отрицательной тенденцией. Указанная динамика привела к снижению чистой прибыли предприятия.

В анализируемом периоде произошло снижение численности персонала с 148 человек в 2014 г. до 147 человек в 2016 г., в том числе, численность

рабочих сократилась с 94 человек в 2014 г. до 95 человек в 2016 г.

Положительной тенденцией, сложившейся на предприятии в анализируемом периоде, является увеличение рентабельности продаж с 7,57 % в 2014 г. до 7,64 % в 2016 г. Данный показатель позволяет определить увеличение прибыли предприятия в величине выручки за анализируемый период. Отметим снижение экономической эффективности деятельности завода, что обусловлено снижением рентабельности производства с 7,67 % в 2014 г. до 5,13 %в 2016 г. Отметим также снижение чистой рентабельности с 9,55 % до 9,52 % в анализируемом периоде, что свидетельствует о снижении величины прибыли предприятия, приходящейся на 1 рубль собственного капитала.

Коэффициент текущей ликвидности предприятия увеличился с 2,24 в

2014 г. до 5,35 в 2016 г. Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Отрицательная динамика рассматриваемого показателя свидетельствует о снижении платежеспособности предприятия. Коэффициент обеспеченности собственными оборотными средствами также имеет отрицательную динамику, снижение произошло с 0,53 в 2014 г. до 0,22 в 2016 г., что свидетельствует о снижении собственных средств предприятия для финансирования текущей деятельности.

Таким образом, представленные в таблице 1 показатели позволяют сделать вывод о том, что в анализируемом предприятии снижается эффективность деятельности (что определяется снижением показателей рентабельности), а также снижается платежеспособность.

Далее проведем оценку показателей завода, участвующих в формировании прибыли предприятия. Отрицательной тенденцией, сложившейся на предприятии, является снижение выручки от реализации продукции на 2 108 тыс. руб., что составляет в относительном выражении 1,36 %.

Таблица 2

Динамика показателей, участвующих в формировании прибыли за 2014-2016 гг., тыс.руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменения 2016/ 2014, абсолютные |

Относительные, в % |

|

Выручка |

155145 |

102265 |

153037 |

-2108 |

-1,36 |

|

Себестоимость продаж |

130608 |

95700 |

131368 |

760 |

0,58 |

|

Валовая прибыль |

24537 |

6565 |

131368 |

-2868 |

-11,69 |

|

Коммерческие расходы |

8588 |

9326 |

6152 |

-2436 |

-28,37 |

|

Прибыль (убыток) от продаж |

15949 |

3761 |

15517 |

-432 |

-2,71 |

|

прочие доходы |

551 |

1926 |

2159 |

1608 |

в 2,92 раза |

|

Прочие расходы |

1568 |

2011 |

4013 |

2445 |

в 1,56 раза |

|

Прибыль (убыток) до налогообложения |

14932 |

-4848 |

15665 |

733 |

4,91 |

|

Текущий налог на прибыль |

3316 |

- |

3058 |

-258 |

-7,78 |

|

Чистая(убыток) прибыль |

11750 |

-4426 |

11689 |

-61 |

-0,52 |

Отметим увеличение себестоимости реализованной продукции на 760 тыс. руб., или на 0,58 %. Указанные тенденции повлияли на снижение валовой прибыли предприятия на 2 868 тыс. руб., что составляет в относительном выражении 11,69 %. Снижение валовой прибыли свидетельствует о снижении эффективности производственной деятельности предприятия. Отметим снижение прибыли от продаж продукции на предприятии 432 тыс. руб., или на 2,71 % в относительном выражении, что свидетельствует о снижении эффективности хозяйственной деятельности предприятия в анализируемом периоде. Прочие доходы предприятия увеличились в 2,92 раза в анализируемом периоде. Также отметим увеличение прочих расходов предприятия в 1,56 раза. Превышение темпа роста прочих доходов предприятия над темпом роста прочих расходов повлияло на увеличение прибыли до налогообложения на 733 тыс. руб., или на 4,91 % в относительном выражении, что свидетельствует об увеличении эффективности финансовой деятельности предприятия в анализируемом периоде. Снижение чистой прибыли предприятия на 61 тыс. руб., или на 0,52 % свидетельствует о снижении эффективности деятельности предприятия в целом в анализируемом периоде.

Проведенный анализ показателей, участвующих в формировании прибыли, позволяет выявить следующие проблемы: снижение объемов производства; высокие производственные затраты; снижение финансового результата предприятия.

2.2. Оценка процессов принятия управленческих решений в АО «Завод ЖБИ 13»

Подготовка, принятие и реализация управленческих решений в исследуемом предприятии, осуществляется на основе следующих показателей: поступающая информация из внешней среды; сведения, характеризующие динамику основных экономических показателей деятельности предприятия; информация, полученная на основе обработки ряда показателей, поступающих из внешних источников. Указанные выше показатели проходят тщательный анализ на предприятии, и на основе полученных результатов, определяются причины изменений показателей деятельности, а также определяются направления решения выявленных проблем.

Система подготовки, принятие и реализация управленческих решений на

предприятии, состоит соответственно, из следующих этапов: подготовка проекта решения; принятие решения в отношении выявленной проблемы; реализация принятого решения. Отметим, что указанные этапы имеют длительный период, в связи с необходимостью осуществления ряда согласований на каждом этапе. Указанная ситуация определяет длительность принятия решений на предприятии, что не позволяет достичь высокого уровня эффективности деятельности предприятия.

Проблемами, возникающими при принятии управленческих решений на

предприятии, являются: длительность принятия управленческих решений; отсутствие поной информационной базы, позволяющей сократить длительность принятия управленческих решений.

Далее проведем оценку системы подготовки, принятие и реализация управленческих решений на заводе в таблице 3. Оценку проведем методом экспертных оценок. В качестве экспертов, были приглашены начальник отдела экономического отдела (эксперт 1), начальник отдела кадров (эксперт 2), начальник юридического отдела (эксперт 3). Оценку проведем по пятибалльной шкале (1 — низкий уровень организации; 5 — высокий уровень организации).

Таблица 3

Оценка системы подготовки, принятие и реализация управленческих решений

|

Этап |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Общее |

Среднее |

|

Подготовка |

3 |

3 |

4 |

10 |

3,33 |

|

Принятие |

3 |

3 |

3 |

9 |

3,00 |

|

Реализация |

5 |

4 |

4 |

13 |

4,33 |

Таким образом, наименьшие баллы получили этапы подготовки (средний балл 3,33) и принятия решений (средний балл 3,00). Следовательно, разработка мероприятий, направленных на совершенствование системы подготовки, принятие и реализация управленческих решений в АО Завод «ЖБИ 13» должна быть направлены на совершенствование указанных этапов. Рассмотрим проблемы, связанные с низкой эффективностью организации и реализации этапов, получивших наименьшие баллы в ходе оценки системы.

1) Этап подготовки управленческих решений. Для подготовки управленческих решений на заводе, производится сбор необходимой информации, полученной из внешних и внутренних источников. Содержание информации зависит от области, в которой принимается управленческое решение. После получения необходимой информации, она анализируется, на основе результатов анализа, происходит разработка проекта принятия решений. Подготовленный ряд решений рассматриваемой проблемы предоставляется начальнику отдела, в котором осуществлялся рассмотренный набор действий. После чего, начальник отдела приступает к изучению сведений, на основе которых проводится анализ, результаты выявленного анализа, а также направления решения выявленной проблемы. Начальником отдела осуществляется выбор наиболее приемлемого, по его мнению, решения. После чего, проект решения проблемы, также сведения, на основе которых был осуществлен этот выбор, передаются генеральному директору.

2) Этап принятия управленческих решений. Определение уровня, на котором осуществляется принятие решений, зависит от полномочий сотрудников предприятия, а также сферы принятия управленческих решений. При условии наличия таких полномочий, происходит индивидуальное принятие решения. При условии отсутствия необходимых полномочий, проект решения и исходная информация, на основе которой был разработан проект, передается вышестоящему руководителю. Таким образом, наблюдается длительность процесса подготовки и принятия управленческих решений на предприятии. Далее проведем анализ процесса подготовки и принятия решений, согласно следующим критериям: качество информации, используемой для принятия управленческих решений; степень аналитических действий, направленных на выявление динамики, сложившихся тенденций и особенностей исследуемых показателей; результативность аналитических действий; уровень квалификации и профессиональные качества разработчиков управленческих решений; соблюдение графика подготовки управленческих решений; обоснованность разработки альтернатив решения; обоснованность разработки критериев при анализе альтернатив решений; обоснованность выбора приоритетного решения; степень контрольных мероприятий за подготовкой управленческих решений; обоснованность выбора исполнителей управленческих решений; уровень квалификации и профессиональные качества исполнителей

управленческих решений; соблюдение графика реализации управленческих решений; степень контрольных мероприятий за реализацией управленческих решений; соответствие фактических и плановых результатов реализации управленческих решений; степень аналитических действий, направленных на выявление причин отклонения фактических и плановых результатов реализации управленческих решений; качество превентивных мероприятий, направленных на снижение отклонений фактических и плановых результатов реализации управленческих решений.

В первую очередь, представим характеристику рассмотренных критериев (таблица 4). Представленная характеристика критериев оценки процесса подготовки и принятия управленческих решений на заводе позволяет сделать вывод о наличии сформированной последовательности действий, направленных на разработку наиболее приемлемого для рассматриваемой проблемы, варианта решения.

Таблица 4

Характеристика критериев оценки процесса подготовки и принятия управленческих решений

|

Критерии оценки |

Характеристика |

|

1 |

2 |

|

Качество информации, используемой для принятия |

Информация, используемая для принятия управленческих решений на |

Продолжение таблицы 4

|

1 |

2 |

|

В ряде случаев, на предприятии отсутствует актуальная информация в объеме, необходимом для принятия управленческих решений, что отражается на качестве решений. Недостаточный уровень качества исходной информации, также является следствием влияния «человеческого фактора», который определяется недостаточными процедурами мониторинга, что сказывается на соблюдении требования полноты информации. Таким образом, качество информации, используемой для принятия управленческих решений на предприятии, не всегда является высоким для принятия верных управленческих решений. |

|

|

Степень аналитических действий, направленных на выявление динамики, сложившихся тенденции и особенностей исследуемых показателей |

Степень аналитических действий, направленных на выявление динамики, сложившихся тенденций и особенностей исследуемых показателей зависит от временного интервала, отведенного на осуществление указанных действий. Во многом, результаты аналитических действий определяются качеством исходной информации. При недостатке информации, аналитические действия не позволят выявить фактических результатов. Объем аналитических действий, также во многом ограничен временным промежутком, отведенным на их осуществление, а также квалификацией и профессиональным качествами сотрудников, занятыми разработкой управленческих решений. |

|

Результативность аналитических действий |

Результативность аналитических действий во многом определяется используемыми методами анализа, квалификацией разработчиков управленческих решении, временным промежутком, отведенным на реализацию аналитических действий, качеством исходной информации, а также рядом других факторов. Как правило, при наличии благоприятных условий для принятия управленческих решений (высокий уровень профессионализма разработчиков решений, высокое качество исходной информации, использование современных методов исследований и других), достигаются высокие результаты аналитических действий. При наличии противоположных условий, результаты аналитических действий сотрудников не позволяют разработать на их основе обоснованные альтернативы управленческих решений. |

|

Уровень квалификации и профессиональные качества разработчиков управленческих решений |

Большинство сотрудников административного персонала предприятия |

|

Соблюдение графика подготовки управленческих |

Сотрудники, осуществляющие контрольные действия за процессом принятия управленческих решений, строго следят за соблюдением составленного графика. |

|

Обоснованность разработки альтернатив решения |

Альтернативы управленческих решений разрабатываются на основе результатов анализа исходной информации. Достигается высокий уровень обоснованности альтернатив, при условии наличия качественной исходной информации. |

|

Обоснованность разработки критериев при анализе |

Критерии оценки альтернатив разрабатываются на основе субъективных суждений разработчиков управленческих решений. Учитывая высокий уровень профессионализма сотрудников предприятия, разрабатываемые решения обладают высокой степенью обоснованности. |

Продолжение таблицы 4

|

1 |

2 |

|

Обоснованность выбора приоритетного решения |

Выбор приоритетного управленческого решения осуществляется на основе результатов нескольких методик, что позволяет достичь высокой степени обоснованности выбора приоритетного решения. |

|

Степень контрольных мероприятий за |

Система контрольных мероприятий направлена на выявление сшибок и отклонений от фактических показателей. Наблюдается высокий уровень контрольных мероприятий. |

|

Обоснованность выбора исполнителей управленческих решений |

Выбор в пользу исполнителей управленческих решений осуществляется на основе уровня квалификации и профессионализма сотрудников. |

|

Уровень квалификации и профессиональные качества исполнителей управленческих решений соблюдение графика реализации |

Большинство сотрудников предприятия имеет высшее образование, высокие профессиональные качества. Таким образом, уровень квалификации и профессиональные качества исполнителей управленческих решений является высоким. |

|

Степень контрольных мероприятий за |

Система контрольных мероприятий направлена выявление сшибок и отклонений от фактических показателей. Наблюдается высокий уровень контрольных мероприятий. |

|

Соответствие фактических и плановых результатов реализации управленческих решении |

Фактические результаты не всегда соответствуют плановым, в с вязи с |

|

Степень аналитических действий, |

Степень аналитических действий, направленных на выявление причин |

Продолжение таблицы 4

|

1 |

2 |

|

Качество превентивных мероприятий, направленных |

На заводе применяется определенный перечень превентивных мероприятий, направленных на снижение отклонений фактических и плановых результатов реализации управленческих решений. При этом нередко наблюдаются отклонения фактических и плановых результатов реализации управленческих решений. |

Следует отметить наличие факторов, способных оказать негативное воздействие на результаты управленческих решений, принимаемых на заводе. К

таким факторам относятся качество исходной информации, степень аналитических действий сотрудников, а также квалификация сотрудников предприятия и другие факторы.

Представленная характеристика критериев оценки процесса подготовки и принятия управленческих решений в АО «Завод ЖБИ 13» позволяет сделать вывод о наличии сформированной последовательности действий, направленных на разработку наиболее приемлемого для рассматриваемой проблемы, варианта решения. Следует отметить наличие факторов, способных оказать негативное воздействие на результаты управленческих решений, принимаемых на предприятии. К таким факторам относятся: качество исходной информации, степень аналитических действий сотрудников, а также квалификация сотрудников и другие факторы. Проведем оценку критериев оценки процесса подготовки и принятия управленческих решений в АО «Завод ЖБИ 13» (таблица 5).

Оценку критериев проведем методом экспертных оценок. В качестве экспертов пригласим: начальника кадрового отдела (эксперт 1); начальник юридического отдела (эксперт 2); начальник экономического отдела (эксперт 3). Выбор в пользу указанных экспертов обусловлен их высоким уровнем

квалификации и профессионализмом указанных специалистов. Оценку проведем по пятибалльной шкале (чем выше балл, тем более высокий уровень организации процесса осуществляется по рассматриваемому критерию). Для каждого критерия определим уровень значимости для оценки процесса разработки и принятия управленческих решений в АО «Завод ЖБИ 13».

Таблица 5

Оценка процесса разработки и принятия управленческих решений в АО «Завод ЖБИ 13»

|

Критерии оценки |

Значимость, |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Итого |

||||

|

балл |

взвешенная оценка |

балл |

взвешенная оценка |

балл |

взвешенная оценка |

балл |

взвешенная оценка |

||

|

Качество информации, используемой для принятия решений |

0,08 |

3 |

0,24 |

4 |

0,24 |

3 |

0,24 |

0,80 |

10 |

|

Степень аналитических действий, направленных на выявление динамики и особенностей исследуемых показателей |

0,07 |

5 |

0,35 |

4 |

0,28 |

4 |

0,28 |

0,91 |

13 |

|

Результативность аналитических действий |

0,08 |

5 |

0,40 |

4 |

0,32 |

4 |

0,32 |

1,04 |

13 |

|

Уровень квалификации разработчиков решений |

0,07 |

4 |

0,28 |

5 |

0,35 |

5 |

0,35 |

0,98 |

14 |

|

Соблюдение графика подготовки управленческих решений |

0,05 |

5 |

0,25 |

4 |

0,20 |

5 |

0,25 |

0,70 |

14 |

|

Обоснованность разработки альтернатив решения |

0,07 |

5 |

0,35 |

4 |

0,28 |

4 |

0,28 |

0,91 |

13 |

|

Обоснованность разработки критериев при анализе альтернатив |

0,07 |

4 |

0,28 |

4 |

0,28 |

5 |

0,35 |

0,91 |

13 |

|

Обоснованность выбора приоритетного решения |

0,08 |

5 |

0,40 |

4 |

0,32 |

5 |

0,40 |

1,12 |

14 |

|

Степень контрольных мероприятий за подготовкой решений |

0,06 |

4 |

0,24 |

5 |

0,30 |

5 |

0,30 |

0,84 |

14 |

|

Обоснованность выбора исполнителей решений |

0,05 |

4 |

0,20 |

5 |

0,25 |

5 |

0,25 |

0,70 |

14 |

|

Уровень квалификации исполнителей решении |

0,06 |

5 |

0,30 |

5 |

0,30 |

4 |

0,24 |

0,84 |

14 |

|

Степень контрольных мероприятий за реализацией решений |

0,06 |

4 |

0,24 |

4 |

0,24 |

5 |

0,30 |

0,78 |

13 |

|

Соответствие фактических и плановых результатов реализации управленческих решений |

0,08 |

4 |

0,32 |

3 |

0,24 |

4 |

0,32 |

0,88 |

11 |

|

Степень аналитических действий, направленных на выявление причин отклонения фактических и плановых результатов реализации управленческих решений |

0,07 |

4 |

0,28 |

3 |

0,21 |

4 |

0,28 |

0,77 |

11 |

|

Качество превентивных мероприятий, направленных на снижение отклонений фактических и плановых результатов |

0,05 |

4 |

0,20 |

4 |

0,20 |

3 |

0,15 |

0,55 |

11 |

Выводы

Проведенная оценка процесса разработки и принятия управленческих решений в АО «Завод ЖБИ 13» показала, что среди рассмотренных аспектов, наименьший общий балл набрали следующие процессы:

1) качество информации, используемой для принятия решений;

2) соответствие фактических и плановых результатов реализации управленческих решений;

3) степень аналитических действий, направленных на выявление причин отклонения фактических и плановых результатов реализации управленческих решений;

4) качество превентивных мероприятий, направленных на снижение

отклонений фактических и плановых результатов.

Наибольшую значимость, из представленных аспектов, имеют следующие: качество информации, используемой для принятия решений; соответствие фактических и плановых результатов реализации управленческих решений.

Необходимость разработки мероприятий, направленных на совершенствование процесса принятия управленческих решений, обусловлена значимостью принимаемых на заводе управленческих решений и высокой степенью их влияния на результаты деятельности предприятия.

Глава 3. Пути совершенствования процесса принятия решений в АО «ЗЖБИ 13»

Проведенное исследование процесса принятия управленческих решений в АО «ЗЖБИ 13» показало недостаточное качество информации, на основе которых принимаются решения сотрудниками.

Для определения взаимосвязи между проблемами, связанными с процессом принятия управленческих решений и проблемами в сбытовой деятельности предприятия, проведем причинно-следственный анализ, представленный в таблице 6.

Таблица 6

Причинно-следственный анализ проблем, присущих

процессу принятия управленческих решений

|

Проблема |

Причина |

Последствия |

|

Недостаточнее качество информации |

Плохая организация деятельности сотрудников, осуществляющих функции сбыта продукции; отсутствие отдела сбыта |

Отрицательная динамика прибыли показатели прибыли; недостаточный уровень конкурентоспособности предприятия |

|

Несоответствие фактических показателей плановым |

Недостаточная эффективность рекламной деятельности; плохая организация деятельности сотрудников, осуществляющих функции сбыта продукции. |

Отрицательная динамика прибыли показатели прибыли; недостаточный уровень конкурентоспособности предприятия |

Таким образом, основными причинами проблем, связанных с процессом принятия управленческих решений на предприятии, являются:

1. плохая организация деятельности сотрудников, осуществляющих функции сбыта продукции;

2. отсутствие отдела сбыта;

3. недостаточная эффективность рекламной деятельности.

Указанные проблемы приводят к негативным последствиям, которые выражаются в отрицательной динамике прибыли предприятия и недостаточном уровне конкурентоспособности исследуемого предприятия. Отсутствие отдела сбыта предприятия приводит к плохой организации деятельности сотрудников, осуществляющих функции сбыта продукции, что определяет связь между первыми двумя причинами рассмотренных проблем. Таким образом, одним из управленческих решений, направленных на совершенствование сбытовой деятельности предприятия, является создание отдела сбыта на предприятии. Данное предложение позволит достичь следующих целей: разграничение обязанностей сотрудников, занимающихся сбытом продукции; достижение координации действий сотрудников отдела сбыта; четкое понимание целей отдела сбыта сотрудниками предприятия; формирование полной и актуальной информации о сбытовой деятельности на предприятии.

Таким образом, создание отдела сбыта на предприятии позволит оптимизировать сбытовую деятельность предприятия. Отметим, что прежде, чем

приступать к реализации предложенного мероприятия, необходимо определить готовность сотрудников компании к внедрению предложенных изменений, для этого, представим необходимые сведения в таблице 7.

Таблица 7

Готовность компании к созданию отдела сбыта

|

Проявляющиеся признаки |

Оценка степени проявления признака |

|

Определенность назначения отдела сбыта |

проявляется не полностью |

|

Определенность целей и отдела сбыта |

проявляется слабо |

|

Наличие отлаженного механизма сбора, анализа и обработки информации |

проявляется слабо |

|

Работа по повышению конкурентоспособности предприятия |

проявляется не полностью |

|

Адаптация предприятия к открывающимся возможностям |

проявляется слабо |

|

Opиентированность текущего управления на выполнение стратегических задач отдела сбыта |

не проявляется |

|

Организационное разделение задач стратегического управления от задач оперативного управления |

проявляется слабо |

|

Постоянное сформирование персонала о стратегических целях и планах отдела сбыта |

проявляется слабо |

|

Высокий уровень корпоративной культуры |

проявляется не полностью |

|

Наличие на предприятии эффективно работающего отдела сбыта |

проявляется слабо |

Представленные в таблице 7 сведения позволяют сделать вывод о том,

что в целом, предприятие готово к созданию отдела сбыта. Создание отдела сбыта продукции на предприятии, необходимо начать с формирования организационной структуры предприятия.

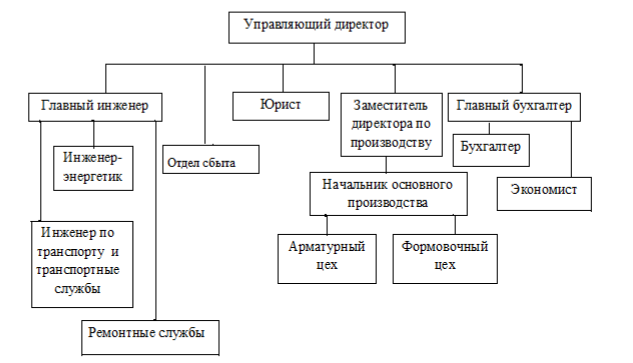

Данное мероприятие не предполагает увеличение численности персонала, так как отдел сбыта будет сформирован из сотрудников, числящихся в штате предприятия и занимающихся функциями сбыта продукции. Начальником отдела, планируется назначить ведущего экономиста. Отдел сбыта будет находиться в прямом подчинении у заместителя генерального директора по финансам и экономике. Представим на рисунке 4 организационную структуру АО Завод «ЖБИ 13» после создания отдела сбыта.

Рисунок 4 - Модернизированная структура управления

Рисунок 4 - Модернизированная структура управления

АО «Завод ЖБИ 13»

Предполагается, что отдел сбыта предприятия будет состоять из трех специалистов: начальника отдела (ведущий экономист) и трех специалистов отдела, на должности которых будут назначены бухгалтер по реализации, специалист отдела продаж. Отметим, что должностные обязанности сотрудников отдела сбыта, которые ранее выполнялись ими на прежних рабочих местах, будут распределены между сотрудниками отдела продаж и бухгалтерии. Предлагаемое мероприятие позволит оптимизировать деятельность предприятия в части сбыта, а также оно не предполагает дополнительные финансовые расходы в связи с тем, что общая численность предприятия не

будет изменена. Для создания эффективной деятельности отдела сбыта предприятия, необходимо разработать должностную инструкцию, в которой будут определены должностные обязанности сотрудников отдела.

Эффективность реализации создания отдела сбыта на предприятии

определяется снижением временных затрат на принятие управленческих

решений в отношении сбыта продукции. В таблице 8 график процесса управленческих решений в АО Завод «ЖБИ» в отношении сбыта продукции.

Таблица 8

График реализации процесса разработки и реализации управленческих решений в АО Завод «ЖБИ 13» в отношении сбыта продукции

|

Процесс |

Обозначение |

Предыдущий процесс |

Длительность |

||

|

Оперативные |

Тактические |

Стратегические решения |

|||

|

выявление и формулирование проблем |

А |

- |

2 мин. |

4 часа |

3 дня |

|

формирование группы по подготовке управленческого решения |

В |

А |

4 мин. |

1 час |

5 дней |

|

сбор информации |

С |

В |

10 мин. |

8 часов |

10 дней |

|

анализ проблем |

D |

В, С |

15 мин. |

9 часов |

10 дней |

|

подготовка вариантов решения проблемы |

Е |

D |

5 мин. |

4 часа |

5 дней |

|

обоснование вариантов решения проблемы |

F |

D, Е |

5 мин. |

4 часа |

5 дней |

|

выбор управленческого решения |

G |

F |

3 мин. |

3 часа |

3 дней |

|

принятие управленческого решения |

Н |

F, G |

1 мин. |

2 часа |

5 дней |

|

организация исполнения управленческого решения |

I |

Н |

7 мин. |

3 часа |

10 дней |

|

контроль результатов исполнения |

J |

I |

4 мин. |

4 часа |

10 дней |

|

оценка результатов исполнения |

К |

I, J |

4 мин. |

4 часа |

10 дней |

|

Итого |

60 мин. |

40 часов |

76 дней |

||

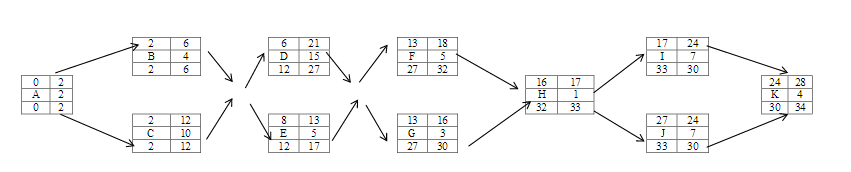

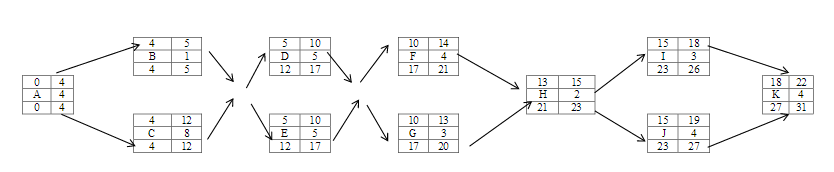

Представим сетевую модель оперативных управленческих решений, принимаемых в АО Завод «ЖБИ 13» в Приложении 1. Представленная сетевая модель позволяет сделать вывод о том, что некоторые этапы процесса могут быть выполнены одновременно, что позволяет сократить рассматриваемый процесс до 34 минут, вместо 60 рабочих минут, при условии последовательного выполнения представленных работ.

Сетевую модель принятия тактических решений в АО Завод «ЖБИ 13» представим в Приложении 2. Представленные в приложении 2 сведения позволяют сделать вывод о том, что процесс разработки и принятия управленческих решений может быть сокращен до 31 рабочего часа, вместо 40 рабочих часов, при условии последовательного выполнения представленных работ.

В Приложении 3 представим процесс принятия и реализации стратегических управленческих решений в отношении сбыта продукции на предприятии. Представленная модель позволяет сделать вывод о том, что длительность процесса разработки и принятия управленческих решений на предприятии можно сократить до 47 дней. Представленные сетевые модели позволяют сделать вывод о возможности сокращения длительности принятия управленческих решений, что положительным образом скажется на качественных характеристиках объекта исследования.

Длительность реализации управленческих решений в АО Завод «ЖБИ

13» представлена на основе сведений, полученных у начальника экономического отдела предприятия. Наибольшую длительность имеют стратегические

решения, которые, по оценкам начальника экономического отдела, занимают

76 рабочих дней, длительность принятия и реализации тактических решений

составляет 40 рабочих часов, или 1 рабочая неделя, длительность принятия и

реализации оперативных решений, составляет 60 минут.

Для определения экономического эффекта от реализации предложенных мероприятий, необходимо определить снижение трудовых затрат на принятие управленческих решений, которое произойдет на этапах сбора и анализа информации. Для каждого вида управленческого решения, указанные этапы имеют разную продолжительность. Согласно сведениям, полученным у сотрудников предприятия, планируется, что создание отдела сбыта позволит сократить длительность принятия управленческих решений, в части сбора и анализа информации, на 40% от текущей длительности указанных процессов. Для определения экономического эффекта от реализации предложенного мероприятия, воспользуемся указанными выше сведениями.

Таблица 9

Определение снижения длительности принятия

управленческих решений в АО «ЗЖБИ 13»

|

Виды управленческих решений |

Процессы |

Длительность |

||

|

До реализации мероприятия |

После реализации мероприятия |

Изменения |

||

|

Оперативные решения |

Сбор информации |

10 минут |

6 минут |

4 минуты |

|

Анализ информации |

15 минут |

9 минут |

6 минут |

|

|

Итого по указанным процессам Общая длительность оперативных решений |

25 минут |

15 минут |

10 минут 10 минут |

|

|

Тактические решения |

Сбор информации |

8 часов |

4,8 часов |

3,2 часа |

|

Анализ информации |

5 часов |

3 часа |

2 часа |

|

|

Итого по указанным процессам Общая длительность тактических решений |

13 часов |

7,8 часов |

5,2 часа |

|

|

40 часов |

34,8 часов |

5,2 часа |

||

|

Стратегические решения |

Сбор информации |

10 дней |

6 дней |

4 дня |

|

Анализ информации |

10 дней |

6 дней |

4 дня |

|

|

Итого по указанным процессам |

20 дней |

12 дней |

8 дней |

|

|

Общая длительность стратегических решений |

64 дня |

56 дней |

8 дней |

|

Рассчитанная эффективность мероприятий позволяет определить, что

снижение длительности принятия оперативных управленческих решений сократится на 10 минут, оперативных решений — на 5,2 часа, стратегических — на 8 дней.

Далее определим эффективность предложенных мероприятий в человеко-часах. Представленная ранее длительность принятия управленческих решений на предприятии была рассчитана в часах. Для определения трудоемкости принятия управленческих решений на предприятии, длительность решений, рассчитанная в часах, была умножена на численность персонала, участвующего в принятии управленческих решений. В принятии оперативных и стратегических решений, участвуют 4 человек (трое сотрудников, занимающихся функциями сбыта продукции, и заместитель генерального директора по производству). В принятии тактических и стратегических решений, участвуют 5 сотрудников (те же сотрудники, которые участвуют в принятии оперативных решений, а также управляющий директор). Исходя из представленных сведений, определим эффективность создания отдела сбыта на основе трудовых затрат на реализацию предложенного мероприятия. Представим

необходимые сведения в таблице 10.

Представленные в таблице 10 сведения позволяют сделать вывод о том,

что после реализации предложенного мероприятия, длительность принятия

управленческих решений сократится на 69,37 человека-часов, что составляет

2,51 % в относительном выражении (длительность принятия оперативных

решений сократится на 0,17 человека-часов, или на 4,25 %; длительность

принятия тактических решений сократится на 5,2 человеко-часов, что составляет 2,6 %; длительность принятия стратегических решений сократится на 64

человеко-часов, что составляет 2, 5 %).

Таблица 10

Эффективность предложенных мероприятий

|

Виды управленческих решений |

Длительность, час |

Трудоемкость, чел.-час |

Изменения |

трудоемкости |

||

|

До реализации мероприятия |

После реализации |

До реализации мероприятия |

После реализации |

Абсолютные, чел.- |

Относ тельные, % |

|

|

Оперативные решения |

1 |

0,83 |

4,00 |

3,83 |

-0,17 |

-4,25 |

|

Тактические решения |

40 |

34,80 |

200 |

194,8 |

-5,2 |

-2,6 |

|

Стратегические решения |

512 |

448 |

2 560 |

2496 |

-64 |

-2,5 |

|

ИТОГО |

553 |

483,63 |

2 764 |

2 695 |

- 69,37 |

-2,05 |

Эффективность предложенного мероприятия выразится в достижении

следующих результатов:

1. повышение качества исходной информации, используемой для принятия управленческих решений в отношении сбыта продукции;

2. достижение большей обоснованности разработки альтернатив принятия решений;

3. повышение эффективности управленческих решений.

Таким образом, эффективность предложенного мероприятия достигается не только в совершенствовании процесса разработки и принятия управленческих решений, но в повышении эффективности деятельности АО Завод «ЖБИ 13».

Выводы

Проведенное исследование процесса принятия управленческих решений на предприятии показало наличие проблем, негативно влияющих на деятельности исследуемого предприятия: качество информации, используемой для принятия решений; соответствие фактических и плановых результатов реализации управленческих решений.

В качестве управленческих решений, направленных на совершенствование сбытовой деятельности предприятия, было предложено создать отдел сбыта на предприятии, а также внедрить контекстную рекламу. В настоящее

время, на предприятии отсутствует отдел сбыта, а функции сбыта продукции

осуществляют сотрудники разных отделов исследуемого предприятия. Такая ситуация создает разрозненность в действиях сотрудников, на которых возложены обязанности по сбыту продукции предприятия, а также нередко действия таких сотрудников дублируются, что создает трудности при разграничении ответственности за выполняемые действия.

Создание отдела сбыта в исследуемом предприятии планируется из состава штатных специалистов АО Завод «ЖБИ 13». Предложенное мероприятие не предполагает дополнительных расходов в части обеспечения сотрудников отдела сбыта необходимыми материально-техническими средствами.

Создание отдела сбыта позволит достичь скоординированных действий сотрудников предприятия в отношении сбыта продукции и повысить эффективность деятельности предприятия в целом. Предложенное мероприятие,

также позволит сократить длительность принимаемых управленческих решений в отношении сбытовой деятельности предприятия. Эффективность предложенного мероприятия определяется снижением временных и трудовых затрат на принятие управленческих решений в отношении сбытовой деятельности.

Заключение

Управленческое решение – это определенный экономический процесс, совершаемый в рамках управления организации, имеющий три этапа - подготовки, принятия и реализации управленческих решений, которые включают в себя, помимо выявления проблемы, формулирования задний, сопоставления альтернативных вариантов решения, еще и составление плана реализации решения и оперативное руководство реализацией решений. Сущность управленческих решений связана с социальными, экономическими, организационными, правовыми и технологическими интересами организации.

В каждой организации имеются особенности принятия управленческих решений, определяемые характером и спецификой ее деятельности, организационной структуры, системы внутрифирменной коммуникации. Тем не менее, процесс разработки управленческого решения имеет нечто общее для организации. Он представляет собой алгоритм или основные этапы, опосредующие организацию процесса разработки управленческого решения. Процесс разработки и принятия управленческих решений состоит из трех больших этапов: 1) подготовка; 2) принятие; 3) реализация.

Проведенная оценка процесса разработки и принятия управленческих решений в АО «Завод ЖБИ 13» показала, что среди рассмотренных аспектов, наименьший общий балл набрали следующие процессы:

1) качество информации, используемой для принятия решений;

2) соответствие фактических и плановых результатов реализации управленческих решений;

3) степень аналитических действий, направленных на выявление причин отклонения фактических и плановых результатов реализации управленческих решений;

4) качество превентивных мероприятий, направленных на снижение

отклонений фактических и плановых результатов.

Наибольшую значимость, из представленных аспектов, имеют следующие: качество информации, используемой для принятия решений; соответствие фактических и плановых результатов реализации управленческих решений.

Необходимость разработки мероприятий, направленных на совершенствование процесса принятия управленческих решений, обусловлена значимостью принимаемых на заводе управленческих решений и высокой степенью их влияния на результаты деятельности предприятия.

Проведенное исследование процесса принятия управленческих решений на предприятии показало наличие проблем, негативно влияющих на деятельности исследуемого предприятия: качество информации, используемой для принятия решений; соответствие фактических и плановых результатов реализации управленческих решений.

В качестве управленческих решений, направленных на совершенствование сбытовой деятельности предприятия, было предложено создать отдел сбыта на предприятии, а также внедрить контекстную рекламу. В настоящее

время, на предприятии отсутствует отдел сбыта, а функции сбыта продукции

осуществляют сотрудники разных отделов исследуемого предприятия. Такая ситуация создает разрозненность в действиях сотрудников, на которых возложены обязанности по сбыту продукции предприятия, а также нередко действия таких сотрудников дублируются, что создает трудности при разграничении ответственности за выполняемые действия.

Создание отдела сбыта в исследуемом предприятии планируется из состава штатных специалистов АО Завод «ЖБИ 13». Предложенное мероприятие не предполагает дополнительных расходов в части обеспечения сотрудников отдела сбыта необходимыми материально-техническими средствами.

Создание отдела сбыта позволит достичь скоординированных действий сотрудников предприятия в отношении сбыта продукции и повысить эффективность деятельности предприятия в целом. Предложенное мероприятие,

также позволит сократить длительность принимаемых управленческих решений в отношении сбытовой деятельности предприятия. Эффективность предложенного мероприятия определяется снижением временных и трудовых затрат на принятие управленческих решений в отношении сбытовой деятельности.

Список литературы

Балдин К., Воробьев С., Уткин В. Управленческие решения. – М.: Дашков и Ко, 2012.

Богомазов С. В. Проблемы принятия управленческих решений в предпринимательских структурах России // Российское предпринимательство. - 2009. - № 8. - С. 92-96.

Бусов В. Управленческие решения. – М.: Юрайт, 2014.

Веблен Т. Теория праздного класса. М.: Либроком, 2011. – С. 176.

Виханский О.С., Наумов А. Менеджмент. – М.: Магистр, 2011.

Ивасенко А., Никонова Я., Плотникова Е. Разработка управленческих решений. – М.: КноРус, 2014. – С. 101.

Карданская Н.Л. Принятие управленческого решения. – М.: ЮНИТИ, 2009.

Карпова С.В. Управленческие решения / С.В.Карпова, О.В.Данилова, И.А.Фирсова. – М.: Финансовый Университет при Правительстве РФ, 2012.

Ковтунович М. Г. Поддержка принятия управленческих решений с помощью математического моделирования. // Психологическая наука и образование. – 2012. - № 1.

Лукичева Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности Менеджмент организации. - М.: Омега-Л, 2011.

Прохоров Ю. К., Фролов В. В. Управленческие решения. – М.: СПбГУ ИТМО, 2011.

Райзберг Б., Стародубцева Е. Курс экономики. – М.: Инфра-М, 2014.

Ременников, В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010.

Тебекин А. Методы принятия управленческих решений. – М.: Юрайт, 2013.

Управление организацией [Текст] : Учебник / Под. ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – М.: ИНФРА – М , 2010.

Фатхутдинов Р.А. Управленческие решения. – М.: Инфра-М, 2011.

Черняк В., Довдиенко И. Методы принятия управленческих решений. – М.: Академия, 2013.

Приложение 1

Сетевая модель процесса разработки и реализации оперативных управленческих решений в АО Завод «ЖБИ 13»

Приложение 2

Сетевая модель процесса разработки и реализации тактических управленческих решений в АО Завод «ЖБИ 13»

Сетевая модель процесса разработки и реализации тактических управленческих решений в АО Завод «ЖБИ 13»

Приложение 3

Сетевая модель процесса разработки и реализации стратегических управленческих решений в АО Завод «ЖБИ 13»

-

Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – С. 108. ↑

-

Фатхутдинов Р.А. Управленческие решения. – М.: Инфра-М, 2011. – С. 17. ↑

-

Тебекин А. Методы принятия управленческих решений. – М.: Юрайт, 2013. – С. 102. ↑

-

Балдин К., Воробьев С., Уткин В. Управленческие решения. – М.: Дашков и Ко, 2012. – С. 52. ↑

-

Райзберг Б., Стародубцева Е. Курс экономики. – М.: Инфра-М, 2014. – С. 158. ↑

-

Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – С. 108. ↑

-

Фатхутдинов Р.А. Управленческие решения. – М.: Инфра-М, 2011. – С. 17. ↑

-

Тебекин А. Методы принятия управленческих решений. – М.: Юрайт, 2013. – С. 102. ↑

-

Балдин К., Воробьев С., Уткин В. Управленческие решения. – М.: Дашков и Ко, 2012. – С. 52. ↑

-

Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – С. 108. ↑

-

Лукичева Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности Менеджмент организации. - М.: Омега-Л, 2011.- С. 20. ↑

-

Тебекин А. Методы принятия управленческих решений. – М.: Юрайт, 2013. – С. 102. ↑

-

Бусов В. Управленческие решения. – М.: Юрайт, 2014. – С. 67. ↑

-

Балдин К., Воробьев С., Уткин В. Управленческие решения. – М.: Дашков и Ко, 2012. – С. 52. ↑

-

Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – С. 108. ↑

-

Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – С. 114. ↑

-

Виханский О.С., Наумов А. Менеджмент. – М.: Магистр, 2011. – С. 102. ↑

-

Ременников В.В. Разработка управленческого решения. - М.: ЮНИТИ-ДАНА, 2010. – С. 108. ↑

-

Виханский О.С., Наумов А. Менеджмент. – М.: Магистр, 2011. – С. 102. ↑

-

Балдин К., Воробьев С., Уткин В. Управленческие решения. – М.: Дашков и Ко, 2012. – С. 52. ↑

-

Тебекин А. Методы принятия управленческих решений. – М.: Юрайт, 2013. – С. 102. ↑

-

Карданская Н.Л. Принятие управленческого решения. – М.: ЮНИТИ, 2009. – С. 112. ↑

-

Виханский О.С., Наумов А. Менеджмент. – М.: Магистр, 2011. – С. 142. ↑

- Управление устойчивым развитием региона: эколого-экономический аспект

- Определение, основные задачи, функции бухгалтерского учета (Бухгалтерский учет и его функции)(

- Налоговый учет по акцизу ( Сущность акцизного налогообложения)

- Ипотека в гражданском праве (Сущность ипотечного кредитования)

- Управление ликвидностью кредитной организации АО «АЛЬФА - БАНК»

- Применение процессного подхода для оптимизации бизнес-процессов(Управление компании на основе процессного подхода)

- Компетенции и компетентность современных специалистов и менеджеров (теоретические основы управления персоналом)

- Система психофизиологического профессионального отбора и диагностики профпригодности АО «ХИМПРОМ»

- Корпоративная культура в организации (Функции и признаки)

- Управление поведением в конфликтных ситуациях (на примере ДИТ АО «Сбербанк»)

- Налоговый учёт по акцизу

- Финансы акционерных обществ (Финансовые особенности открытого и закрытого акционерных обществ )