Определение, основные задачи, функции бухгалтерского учета (Бухгалтерский учет и его функции)(

Содержание:

ВВЕДЕНИЕ

Под бухгалтерским учетом подразумевают упорядоченную совокупность регистрации, накопления и последующего обобщения информации о состоянии денежных фондов, имеющегося имущества, а также обязательств данной конкретной организации при помощи непрерывного и постоянного документирования всех производимых хозяйственных операций. Следовательно, объектами бухгалтерского учета можно считать все мероприятия в деятельности предприятия, которые зачастую включают накопление имущества, а также всевозможные обязательства как самой компании, так и других организаций перед ней.

В современном мире существует несколько разновидностей способов и приемов, при помощи которых и происходит фиксирование состояния и передвижения средств хозяйственной деятельности и их источников. Следует также отметить, что всю совокупность способов анализа можно разделить на две основные категории: общенаучные и специфические. К первой группе традиционно относят диалектический, системный и исторический приемы. В свою очередь специфические методы бухгалтерского учета представлены различными классификационными признаками. Выделяют следующие элементы метода бухгалтерского учета: инвентаризация, система счетов, ведение отчетности, двойная запись, калькуляция, документирование и аналитическая оценка.

Каждый из элементов метода имеет свои характеристики и особенности, а иногда и различные точки зрения авторов на них.

Это обуславливает актуальность и востребованность темы курсовой работы.

Целью курсовой работы является исследование понятия, задач и функций бухгалтерского учета в Российской Федерации.

В соответствии с целью поставлены и решены следующие задачи:

- рассмотреть систему нормативного регулирования бухгалтерского учета;

- изучить функции, предмет, пользователей бухгалтерского учета;

- дать организационно-экономическую характеристику Ассоциации волонтерских центров;

- проанализировать учетную политику некоммерческой организации;

- исследовать бухгалтерский учет целевых средств некоммерческой организации;

- определить основные направления совершенствования учета для повышения достоверности бухгалтерской отчетности.

Объектом исследования курсовой работы является Ассоциация волонтерских центров (город Москва).

Предмет исследования - особенности бухгалтерского учета.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных и зарубежных ученых, публикации в периодической печати и средствах массовой информации.

Методическую основу работы составили метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза, аналогии. Применялись методы сравнения, классификации, экономико-статистические методы, методы сбора и обработки экономической информации.

Информационную основу работы составили статистические данные, бухгалтерская отчетность Ассоциации волонтерских центров за 2014-2016 г.г.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

1.Бухгалтерский учет в системе хозяйственного учета

1.1.Система нормативного регулирования бухгалтерского учета.

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения бухгалтерского учета и составления бухгалтерской отчетности[1].

В России был утвержден План Министерства финансов на 2012-2015 годы по развитию бухгалтерского учета и отчетности, разработанный на основе Международных стандартов финансовой отчетности, который предусматривал совершенствование системы регулирования бухгалтерского учета и контроля качества бухгалтерской отчетности. Отечественное законодательство, в области бухгалтерского учета, представляет собой многоуровневую систему, в стадии активного реформирования. Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ[2] определяет структуру законодательства РФ о бухгалтерском учете, объединяя регулирующие учетную практику документы, не имеющие статус федеральных законов, понятием «нормативные правовые акты»[3]. В соответствии с Законом № 402, российская система законодательного и нормативного регулирования имеет следующий вид: федеральные стандарты, отраслевые стандарты, рекомендации в области бухгалтерского учета, стандарты экономического субъекта.

Новый закон «О бухгалтерском учете» вступил в силу 1 января 2013 года. Он включает в себя 4 главы и 32 статьи. Статья 4 Закона 2011 года утверждает, что «законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов». Закон устанавливает структуру и соподчиненность именно документов, которые регламентируют учетную практику и не относятся при этом к федеральным законам. В Законе «О бухгалтерском учете» утвержден стандарт бухгалтерского учета как «документ устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые методы ведения бухгалтерского учета»[4].

Бухгалтерский учет - это формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности. Так его определяет Федеральный закон «О бухучете» от 06.12.2011 № 402-ФЗ - основной бухгалтерский нормативно-правовой акт.

Законом № 402 установлена строгая иерархия документов, регламентирующие бухгалтерский учет, и утверждены принципы непротиворечивости этих документов: федеральные и отраслевые стандарты не должны противоречить ФЗ «О бухгалтерском учете», отраслевые стандарты не должны противоречить федеральным стандартам, рекомендации в области бухгалтерского учета и стандарты экономического субъекта не должны противоречить федеральным и отраслевым. В виде схемы система нормативного регулирования бухгалтерского учета в России представлена на рисунке 1.

В первой главе сформулированы основные понятия бухгалтерского учета, определена сфера действия закона, определен состав законодательства РФ о бухгалтерском учета. Во второй главе изложены основные положения, раскрывающие технологию учетного процесса и порядок организации учета у экономического субъекта, приведен перечень объектов бухгалтерского учета, обязанности ведения и порядок организации бухгалтерского учета, раскрыты основные требования к учетной политике. В третьей главе отражены основы регулирования бухгалтерского учета, представлен перечень документов в области регулирования бухгалтерского учета и их назначение, установлен круг субъектов регулирования бухгалтерского учета и их функции, определен порядок разработки и утверждения федеральных стандартов бухгалтерского учета.

Рисунок 1 – Система нормативного регулирования бухгалтерского учета[5]

Глава 4 устанавливает порядок хранения документов бухгалтерского учета. Налоговый кодекс РФ[6], Федеральный закон «Об акционерных обществах»[7], Бюджетный кодекс[8] и другие законы относятся к иным федеральным законам и кодексам, которые предписывают нормы ведения финансового учета. Стандарты бухгалтерского учета – это документы, которые устанавливают требования к ведению бухгалтерского учета, а также допустимые средства ведения бухгалтерского учета. Они делятся на федеральные, отраслевые, международные и стандарты организации (экономического субъекта)[9].

Российские стандарты бухгалтерского учета (РСБУ) называются Положениями по бухгалтерскому учету (ПБУ). Стандарты бухгалтерского учета обычно посвящены какому-либо разделу учета. Например, стандарт по основным средствам, стандарт по нематериальным активам, стандарт по доходам и т.д.

1.2.Бухгалтерский учет и его функции.

Основная цель бухгалтерского учета состоит в формировании объективной и достоверной картины имущественного положения фирмы. Знание о нем важно для внешних и внутренних пользователей.

Первые используют его с целью контроля (налоговики, собственники), инвестирования средств (потенциальные инвесторы) или для оценки целесообразности сотрудничества с компанией (поставщики, покупатели, кредиторы).

Вторым информация, которую поставляет бухгалтерский учет, необходима для оценки и повышения эффективности работы, изыскания резервов роста, ликвидации факторов, ему мешающих.

В свете указанного к задачам бухгалтерского учета можно отнести:

- формирование полной и достоверной информации о деятельности организации, ее результатах и имущественном положении;

- обеспечение этой информацией всех заинтересованных пользователей;

- своевременное предупреждение и предотвращение отрицательных результатов деятельности.

Из всего этого вытекают и функции. Бухгалтерскому учету свойственны следующие из них:

- контрольная - контролируется отгруженные и реализованные товары, услуги, рациональное использование денег, работников производства, сырья и материалов, основных средств[10];

- информационная - бухгалтерская информация используется в планировании договоров и контрактов, прогнозировании прибыли, в статистическом учете и отчетности организации;

- аналитическая - проводится анализ трудовых и финансовых ресурсов, затрат на производство, проверяется правильность в ценовой политике;

- обратной связи - бухгалтерский учет предоставляет данные об имуществе, взаимоотношениях с поставщиками и покупателями, с налоговыми и другими государственными органами, с банками и иностранными партнерами.

- сохранность собственности - эта функция на предприятии осуществляется при помощи контрольно-измерительных приборов и тары, применении расходомеров и проведении инвентаризаций.

1.3.Пользователи бухгалтерской информации.

В последние несколько лет рост российской экономики вызвал активный интерес у крупных международных корпораций относительно возможности инвестирования. Успешность инвестиций напрямую зависит от понимания иностранными инвесторами правовой среды российской экономики - особенности современного законодательства, регулирующего бухгалтерский учет и отчетность.

В начале 90-х гг. в экономике нашей страны произошли коренные изменения. На смену централизованному планируемому хозяйству пришла рыночная экономика. Несомненно, эти изменения не могли не затронуть такие важнейшие элементы управления как учет, финансовый контроль и анализ. Появилась необходимость реформировать бухгалтерский учет в соответствии с общепринятой во всем мире практикой, так как функции бухгалтерского учета в командно-административной системе значительно отличались от функций учета в рыночной экономике. Одна из основных задач бухгалтерского учета — обеспечение пользователей полной и достоверной информацией о финансовых результатах деятельности организации и ее имущественном положении[11].

Пользователей бухгалтерской информации можно поделить на две группы: внешние и внутренние. Классификация пользователей бухгалтерской информации представлена на рис. 2.

Рисунок 2 - Классификация пользователей финансовой отчетности

Достижение этой цели обеспечивается составлением бухгалтерской отчетности, которая включает главную составляющую - финансовую отчетность. В современных условиях финансовая отчетность в большей степени предназначена для внешних пользователей. Так как в современном мире повсеместный характер приобретает процесс взаимного проникновения капиталов различных стран в виде производственных, финансовых и капитальных инвестиций, а также интенсивно развивается общий рынок благодаря созданию систем международного кредитования и экономического регулирования, возникает необходимость стандартизации финансовой отчетности.

В последние годы в системе российского учета произошли значительные изменения, во многом предопределенные Планом по развитию бухгалтерского учета и отчетности в стране на основе Международных стандартов финансовой отчетности (МСФО). Документ утвержден приказом Минфина от 30.11.2011 г. №440[12]. Согласно плану, бухгалтерский учет в РФ должен развиваться в четырех направлениях:

- повышение качества и доступности информации, формируемой в бухгалтерском учете и отчетности;

- совершенствование системы регулирования бухгалтерского учета и контроля качества бухгалтерской отчетности;

- развитие профессиональной деятельности бухгалтеров;

- международное сотрудничество.

Начиная с 2010 г. были приняты правовые акты, обеспечивающие непосредственное применение МСФО по установленному перечню для составления финансовой отчетности. В соответствии с ФЗ №208 от 27.07.2010 г. «О консолидированной финансовой отчетности» установлены основные требования и правила по переходу на международные стандарты[13].

Другими нормативными документами, регулирующими переход системы бухгалтерского учета на МСФО в РФ, являются:

- Постановление Правительства РФ № 207 от 25.02.2011 г. «Об утверждении положения о признании МСФО и разъяснений МСФО для применения на территории РФ» — определило механизм признания и принятия МСФО в РФ;

- Федеральный Закон № 402 от 06.12.2011 г. «О бухгалтерском учете». вводит в правое поле российского бухгалтерского учета МСФО как основу для дальнейшего развития системы бухгалтерского учета;

- Приказ Минфина РФ №106н от 18.07.2012 г. «О введении в действие и прекращении действия документов МСФО на территории РФ» — вводит в действие серию новых стандартов о консолидации, а также других новых стандартов, вступивших в действие в 2013 г., а также запрещает кредитным и страховым организациям применять пункт 10 IAS 27, предоставляющий возможность не составлять консолидированную отчетность по МСФО промежуточным материнским организациям.

Разъяснения по ключевым вопросам применения МСФО будет давать Межведомственная рабочая группа по применению МСФО, созданная в марте 2012 г. при Минфине РФ. В состав рабочей группы вошли представители Минфина РФ и ЦБ РФ, а также практикующие бухгалтеры и аудиторы.

Таким образом, внедрение стандартов МСФО повысит прозрачность и инвестиционную привлекательность российских компаний. К тому же инвесторы и акционеры смогут получать больше информации о работе предприятий, в которые они вложили средства. Переход на МСФО улучшит инвестиционный климат и позволит сделать вложения в российские предприятия более привлекательными для зарубежных инвесторов[14].

1.4.Предмет бухгалтерского учета.

В современной теории до сих пор нет общепринятого определения предмета бухгалтерского учета. В учебниках приводятся разные формулировки, указывающие, по мнению их авторов, «самую правильную» дефиницию предмета бухгалтерского учета.

Обобщая наиболее часто встречающиеся определения, отметим, что предметом бухгалтерского учета называют: хозяйственные средства и их источники, хозяйственные процессы и их результаты; процессы производства, распределения, обмена и потребления общественного продукта; имущество, закрепленное за хозрасчетным предприятием, его собственность; информацию о хозяйственной деятельности; факты хозяйственной деятельности; фактические результаты экономических (стоимостных) процессов в хозяйственной деятельности, либо фактическое состояние и изменение капитала организации, стоимости ее активов и обязательств, величины полученной прибыли (убытка)[15].

Как подсказывают нам словари, дефиниция – это краткое определение какого-либо понятия, однозначная характеристика предмета рассмотрения, отражающая его существенные признаки. Если принять эти критерии к перечисленному выше содержанию дефиниций предмета бухгалтерского учета, многие из них нужно признать необоснованными, поскольку они не отражают существенные признаки предмета, не дают его однозначной и полной характеристики.

Некоторые специалисты полагают, что предметом бухгалтерского учета выступают не сами хозяйственные средства и их источники, а полезная для управления информация об этих объектах.

Объектом хозяйственного учета, в том числе и бухгалтерского, выступают не природные явления, а определенные действия людей, но это не означает, что учет не имеет объективно существующего предмета исследования. Ведь математика тоже наука рукотворная, но никто не сомневается, что она изучает реальные объекты и явления.

Некоторые специалисты считают, что нужно отличать предмет бухгалтерского учета как элемента информационной системы управления хозяйственной организацией от предмета бухгалтерского учета как науки.

Предметом науки называют методологию, методику и организацию бухгалтерского учета. Воскрешается устаревший тезис о разделении бухгалтерского учета на счетоводство и счетоведение. И раньше, и сейчас сторонники данного подхода не замечают диалектического единства предмета и метода науки[16].

Вместе с тем, хозяйственная деятельность предполагает определенную организацию производительных сил, а категория капитала предопределяет только форму такой организации, обусловленную рыночными отношениями и товарным капиталистическим производством. В условиях других формаций возможны иные формы производственных отношений и изменение предмета бухгалтерского учета.

В современных условиях на счетах отражается оборот капитала, его трансформации из денежной формы в товарную, из товарной в денежную, с выделением прибавочной стоимости, называемой «добавленной стоимостью». В товарной форме выделяются материально-производственная, финансовая и нематериальная части, которые могут дифференцироваться с любой необходимой детализацией[17].

Система изучения оборота капитала в финансово-хозяйственной деятельности организации представляется наилучшей из возможных на современном уровне наших знаний.

На наш взгляд, нет оснований для сомнений в том, что капитал и его оборот есть действительный предмет бухгалтерского учета.

Представляется, что постепенно данное определение станет всеобще принятым в среде специалистов.

Капитал характерен для финансово-хозяйственной деятельности коммерческих организаций. Капитал как предмет бухгалтерского учета в некоммерческих организациях, не ставящих перед собой задачу получения прибыли, не так очевиден. Здесь капитал не является категорией самовозрастающей стоимости, не создает прибавочной (добавленной) стоимости. Он формируется из средств частных лиц, коммерческих организаций и бюджетных ассигнований целевым назначением на финансирование текущих и перспективных расходов некоммерческих организаций. Эти средства представляют изъятую из оборота часть капитала коммерческих организаций или доходов населения.

Как предмет учета в этих организациях, капитал выступает в превращенной форме финансирования, субсидий, субвенций. Можно утверждать, что оборот капитала, в тех или иных формах, является предметом бухгалтерского учета в любых структурах: как коммерческих, так и некоммерческих.

Вывод по 1 главе.

Понятие бухгалтерского учета это целая система, при которой информация об имуществе предприятия, финансовых обязательствах, расходах и доходах собирается, регистрируется и обобщается непрерывно и полно на основе первичных документов в денежном выражении.

К документам в области регулирования бухгалтерского учета в соответствии с частью первой статьи 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» относятся: - федеральные стандарты; - отраслевые стандарты; - рекомендации в области бухгалтерского учета; - стандарты экономического субъекта.

Основные требования к ведению учета и отчетности определены в Законе о бухгалтерском учете, а также в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина России от 29 июля 1998 г. № 34н.

На фоне различных форм собственности, важное значение приобретают основные функции бухгалтерского учета: - контрольная; - информационная; - аналитическая; - обратной связи; - сохранность собственности.

В обобщенном виде предмет бухгалтерского учета представляет собой хозяйственную деятельность организации с учетом ресурсов и результатов. Его субъектом можно считать каждое отдельное предприятие.

Метод бухгалтерского учета — это те способы и приемы, с помощью которых собственно и осуществляется бухгалтерский учет.

На практике все методы бухгалтерского учета применяются в тесной связи друг с другом.

2.Организация бухгалтерского учета в Ассоциации волонтерских центров

2.1.Организационно-экономическая характеристика Ассоциации волонтерских центров.

Полное и сокращенное фирменное наименование объекта исследования на русском языке: Ассоциация волонтерских центров (далее – Ассоциация, АВЦ). Место нахождения и почтовый адрес: 119072, Россия, г. Москва, Бернесевский пер., д. 2, стр. 1. Юридический адрес: 119017, Россия, г. Москва, улица Ордынка Б., д. 40, стр. 3.

АВЦ создано в установленном законом порядке. Статус юридического лица организация приобрела с даты государственной регистрации (03.06.2014 г.) с присвоением регистрационного номера 1147799008851 (ОГРН) и индивидуального номера налогоплательщика 7706471501 (ИНН).

Основным видом деятельности АВЦ является деятельность профсоюзных членских организаций.

АВЦ представляет собой некоммерческую организацию, созданную собственником (гражданином или юридическим лицом) для представления и защиты общих, в том числе профессиональных интересов. Ассоциация создана на основе общности профессиональных интересов ее членов.

АВЦ не отвечает по обязательствам своих членов. Члены Ассоциации несут субсидиарную ответственность по обязательствам АВЦ в размере и в порядке, предусмотренных уставом (п.4 Закона №7-ФЗ) (Приложение 1).

Основными целями деятельности Ассоциации, согласно п. 2.2 ее Устава, являются:

- объединение усилий членов Ассоциации для эффективного осуществления волонтерской (добровольческой) деятельности;

- поддержка членов Ассоциации (организационная, консультативная, юридическая, информационная поддержка);

- защита интересов членов Ассоциации в федеральных, региональных и местных органах власти.

Основными видами деятельности Ассоциации, согласно п. 2.3 ее Устава, являются:

- распространение опыта волонтерских (добровольческих) центров (по подготовке волонтеров для их участия в организации и проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в г. Сочи) на волонтерские (добровольческие) организации всех субъектов Российской Федерации;

- реализация федеральных волонтерских (добровольческих) проектов (социальных, экологических, образовательных, спортивных и др.);

- создание площадки для взаимодействия волонтерских (добровольческих) организаций;

- содействие формированию культуры волонтерства (добровольчества) в Российской Федерации;

- оказание организационной и методической поддержки членам Ассоциации и другим заинтересованным волонтерским (добровольческим) организациям в расширении спектра и повышении качества управления волонтерской (добровольческой) деятельностью и другое.

- проведение исследований волонтерской (добровольческой) деятельности с целью выявления наиболее распространенных направлений, факторов мотивации, изучение международного опыта;

- привлечение внимания федеральных и региональных органов государственного управления к волонтерскому (добровольческому) движению;

- содействие формированию современной инфраструктуры поддержки волонтерства (добровольчества) и другое.

Для осуществления основных видов деятельности и достижения целей АВЦ может выполнять иные виды деятельности, предусмотренные в п. 2.4 ее Устава.

Направления деятельности АВЦ представлены в таблице 1.

Таблица 1

Направления деятельности АВЦ

|

Направление деятельности |

Характеристика |

|

Социальное волонтерство |

Это добровольческая активность, направленная на оказание поддержки, прежде всего, слабо защищенным слоям населения: инвалиды, воспитанники детских домов, пожилые одинокие люди, нуждающиеся во внимании и постоянном уходе, терминальные больные и т.д. |

|

Событийное волонтерство |

Это добровольческая активность на мероприятиях международного, федерального, регионального и местного уровней, которая подразумевает привлечение организаций и волонтеров к проведению событий образовательного, спортивного, социально-культурного характера для их дальнейшей интеграции в похожие направления волонтерства, а также образования гражданской культуры. |

|

Медицинское волонтерство |

Это добровольческая активность в сфере здравоохранения, направленная на рост качества медицинской помощи на ее различных этапах: лечебном, профилактическом и реабилитационном. Выделяют четыре основных направления медицинского добровольчества: волонтерство в лечебно-профилактических учреждениях, волонтерство в рамках медицинского сопровождения спортивных и массовых мероприятий, волонтерство в санитарно-профилактической работе и волонтерство в донорской службе. |

|

Культурно-просветительское волонтерство |

Это добровольческая активность в проектах культурного направления, осуществляемых в библиотеках, музеях, домах культуры, культурных центрах, театрах, кинотеатрах, парках и т.д. Основные цели культурно-просветительского добровольчества состоят в сохранении и развитии культурного достояния, формирования новой атмосферы доступности и открытости культурных пространств, создания культурной идентичности, популяризации культуры среди молодежи и сохранении исторической памяти. |

|

Серебряное волонтерство |

Это добровольческая активность, в которой принимают участие люди старшего возраста, безвозмездно участвующие в деятельности, направленной на решение актуальных социальных, культурных, экономических, экологических проблем в обществе и применяющие собственные знания и умения для осуществления этой деятельности. |

|

Корпоративное волонтерство |

Это добровольческая активность, направленная на самореализацию личностного и профессионального потенциала представителей государственных и/или коммерческих структур, которые при поддержке организации, где они работают, принимают активное участие в социально значимой деятельности на безвозмездной основе. |

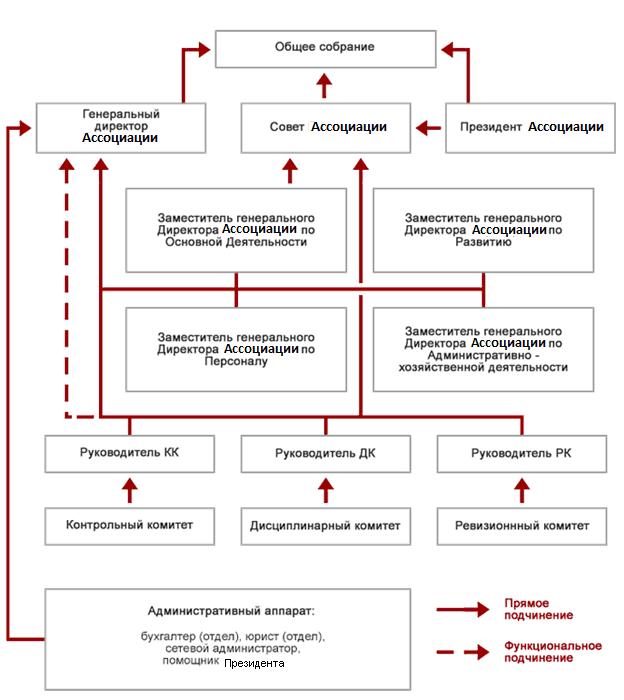

Организационная структура АВЦ представлена на рис. 3.

Рисунок 3 – Организационная структура АВЦ

Главным принципом формирования подразделений в АВЦ является функциональный, т.к. группировка подразделений в организации происходит в соответствии с выполняемыми ими функциями.

Органами управления АВЦ являются:

- общее собрание членов Ассоциации;

- Президент Ассоциации.

Органом контроля за финансово-хозяйственной и правовой деятельностью является ревизионная комиссия.

В соответствии со структурой управления АВЦ верхний уровень управления представлен общим собранием членов и Президент АВЦ. Президенту подчиняются административный сектор, а также заместители по секторам. Президент руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью организации, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности. Организует работу и эффективное взаимодействие всех структурных подразделений.

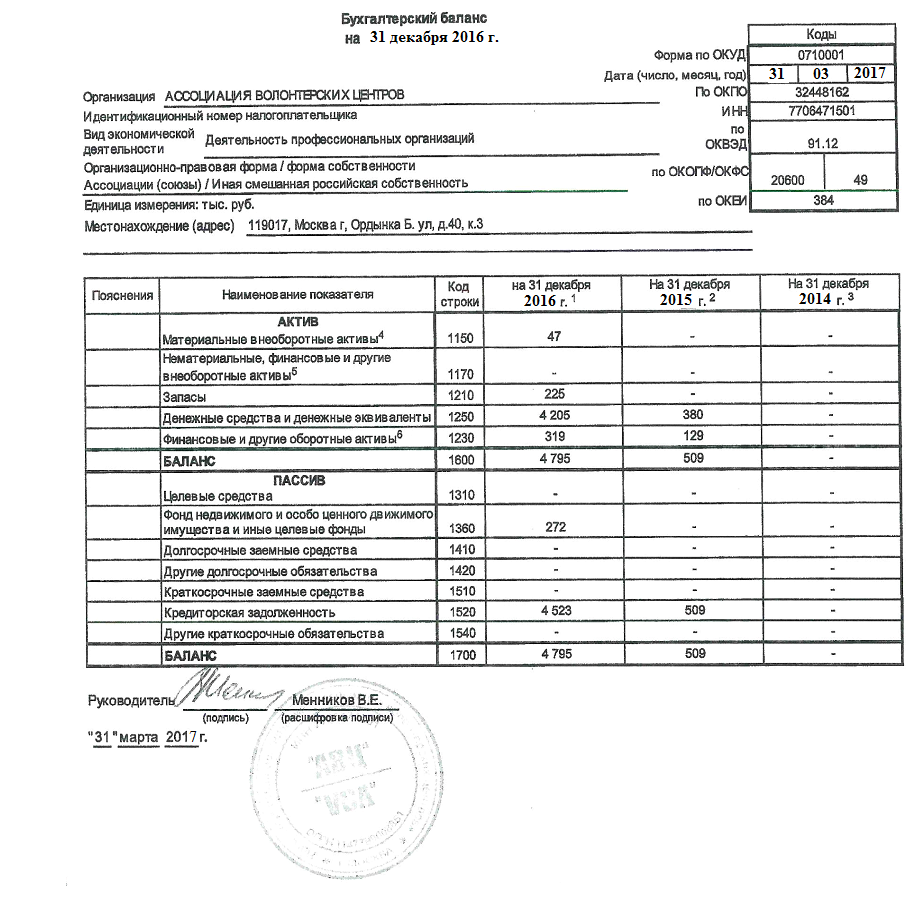

Для целей экспресс-оценки финансового состояния проведем анализ статей баланса АВЦ (табл. 2).

Таблица 2

Анализ показателей баланса АВЦ в 2014-2016 гг.

|

№ п/п |

Показатели |

Годы |

Отклонение |

|||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||||

|

+;- |

% |

+;- |

% |

|||||

|

Актив |

||||||||

|

1 |

Материальные внеоборотные активы |

47 |

0 |

- |

47 |

- |

||

|

2 |

Материальные запасы |

225 |

0 |

- |

225 |

- |

||

|

3 |

Денежные средства и денежные эквиваленты |

103 |

380 |

4205 |

277 |

368,93 |

3825 |

1106,58 |

|

4 |

Другие оборотные активы |

129 |

319 |

129 |

- |

190 |

247,29 |

|

|

5 |

Итого активы |

103 |

509 |

4795 |

406 |

494,17 |

4286 |

942,04 |

|

Пассив |

||||||||

|

6 |

Фонды |

272 |

0 |

- |

272 |

- |

||

|

7 |

Кредиторская задолженность |

103 |

509 |

4523 |

406 |

494,17 |

4014 |

888,61 |

|

8 |

Итого пассивы |

103 |

509 |

4795 |

406 |

494,17 |

4286 |

942,04 |

В связи с тем, что Ассоциация является молодой организацией, в 2014 г. наблюдаются остатки только по двум строкам: денежные средства и кредиторская задолженность.

В 2015 г. у Ассоциации появляются также прочие оборотные активы в размере 129 тыс. рублей, что вместе с ростом денежных средств на 277 тыс. рублей или 3,7 раза вызвало увеличение валюты баланса на 406 тыс. рублей или 4,9 раза. Вместе с тем, пассив баланса представлен только кредиторской задолженность и ее рост за 2015 г. составил 406 тыс. рублей или 4,9 раза.

В 2016 г. в балансе также наблюдаются материальные внеоборотные активы, представленные основными средствами, остаточная стоимость которых составила 47 тыс. рублей, и материальные запасы в сумме 225 тыс. рублей. Рост денежных средств в 2015 г. составил 3825 тыс. рублей или 11 раз, а рост прочих оборотных активов – 190 тыс. рублей или 147,3%. За счет данных факторов актив баланса вырост на 4286 тыс. рублей или 9,4 раза.

Пассив баланса в 2016 г. формирует, помимо прочего, строка фонды, размер которых составляет 272 тыс. рублей на конец анализируемого периода. Кредиторская задолженность в 2016 г. увеличилась на 4014 тыс. рублей или 8,9 раза.

Таким образом, имущество Ассоциации по большей части состоит из денежных средств, которые впоследствии будут направлены на погашение кредиторской задолженности.

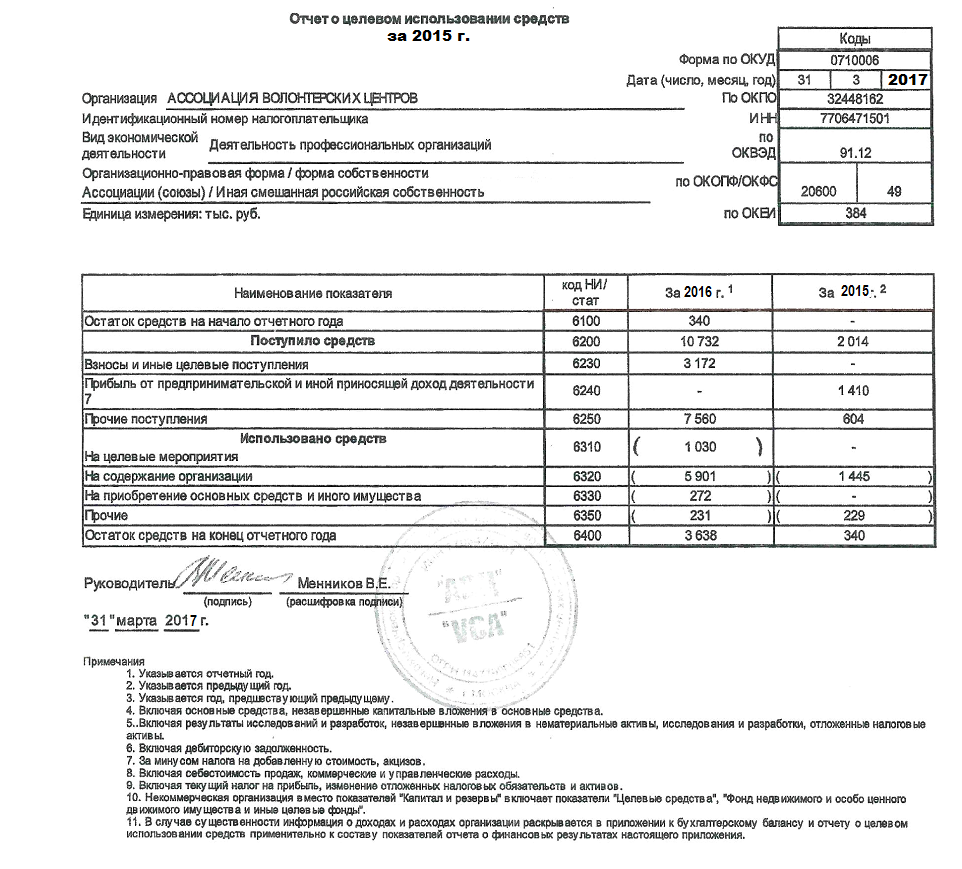

Далее проведем анализ поступления и использования целевых средств некоммерческой организации (табл. 3).

Таблица 3

Анализ поступления и использования целевых средств АВЦ в 2014-2016 гг.

|

№ п/п |

Показатели |

Годы |

Отклонение |

||||||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|||||||

|

+;- |

% |

+;- |

% |

||||||||

|

Поступления |

|||||||||||

|

1 |

Взносы |

- |

- |

3172 |

0 |

- |

3172 |

- |

|||

|

2 |

Предпринима-тельство |

1410 |

1410 |

0 |

-1410 |

0 |

|||||

|

3 |

Прочие поступления |

303 |

604 |

7560 |

301 |

1251,66 |

6956 |

1251,66 |

|||

|

4 |

Итого поступления |

303 |

2014 |

10732 |

1711 |

532,87 |

8718 |

532,87 |

|||

|

Выбытия |

|||||||||||

|

5 |

Целевые мероприятия |

1030 |

0 |

- |

1030 |

- |

|||||

|

6 |

Содержание организации |

200 |

1445 |

5901 |

1245 |

722,5 |

4456 |

408,37 |

|||

|

7 |

Приобретение имущества |

- |

- |

272 |

0 |

- |

272 |

- |

|||

|

8 |

Прочие выбытия |

- |

229 |

231 |

229 |

- |

2 |

100,87 |

|||

|

9 |

Итого выбытия |

200 |

1674 |

7434 |

1474 |

837,0 |

5760 |

444,09 |

|||

Рост поступлений в 2016 г. составил 10732 тыс. рублей, увеличившись по сравнению с 2015 г. на 8718 тыс. рублей или 5,32 раза. Увеличение произошло за счет роста прочих поступлений. В тоже время выбытия увеличиваются на 57601 тыс. рублей или в 4,44 раза за счет роста расходов на содержание организации.

Информационно базой для аналитического исследования послужили бухгалтерский баланс на 31 декабря 2016 года (Приложение 2) и отчет о финансовых результатах за 2016 год (Приложение 3).

Таким образом, за анализируемый период темпы роста поступлений выше темпов роста выбытий, что привело к образованию остатков денежных средств, которые в большей степени составляют имущество организации. В то же время наблюдаются значительные объемы кредиторской задолженности. Из чего следует заключить, что после ее погашения стоимость имущества организации составит мизерную величину.

2.2.Учетная политика некоммерческой организации.

Рассмотрим особенности организации бухгалтерского учета в АВЦ, который возложен на Бухгалтерию.

Структура Бухгалтерии АВЦ включает в себя единственного сотрудника – главного бухгалтера, который и осуществляет организацию и ведение бухгалтерского учета. Главный бухгалтер осуществляют свои действия на основе должностных инструкций, которые являются приложением к трудовым договорам, заключенными между АВЦ и учетным работником.

Так, главный бухгалтер в соответствие с должностной инструкцией отвечает за организацию бухгалтерского и налогового учета Ассоциации, разрабатывает учетную политику для целей бухгалтерского учета и налогообложения, занимается ведением учета всех участков (сегментов), а также составлением финансовой и налоговой отчетности Ассоциации.

Приведем информацию о системе бухгалтерского и налогового учета в АВЦ (табл. 4).

Таблица 4

Характеристика бухгалтерского и налогового учета в АВЦ

|

Элемент учетной системы |

Характеристика в АВЦ |

|

|

Форма ведения учета |

Журнально-ордерная автоматизированная с применением программных продуктов 1С:Предприятие и 1С:Зарплата и кадры |

|

|

Принцип организации бухгалтерского учета |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

|

Налоговый режим |

Общий режим налогообложения |

|

|

Уровень централизации учета |

Учет централизован |

|

|

Учетная политика для целей бухгалтерского учета |

Учетная политика для целей бухгалтерского учета на 2014 г., утвержденное приказом Президента №06/001 от 9.06.2014 г. (Приложение 4) |

|

|

Учетная политика для целей налогового учета |

Учетная политика для целей налогообложения на 2014 г., утвержденное приказом Президента №06/001 от 9.06.2014 г. |

|

|

Структура учетного отдела |

Содержит одну штатную единицу – главного бухгалтера |

|

|

График документооборота |

Не разработан |

|

|

Рабочий план счетов |

Разработан, приведен в Приложение №1 к Учетной политике |

|

|

Производственный контроль |

Частично осуществляется руководителями структурных подразделений |

|

|

Финансовый контроль |

Осуществляется постоянно действующей ревизионной комиссией |

|

Организация ведет бухгалтерский учет в соответствии с законодательством Российской Федерации, федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», а также учетной политикой, которая утверждена приказом Президента АВЦ.

Производственный и бухгалтерский учет ведется в информационной системе, которая объединяет следующие приложения 1С:Предприятие 8.8, Зарплата и кадры 8.8.

Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2016 год аудиторами проверена, признана достоверной.

В целях своевременного и правильного формирования показателей деятельности АВЦ а также для формирования бухгалтерской и налоговой отчетности в соответствии с действующим законодательством РФ разрабатывается главным бухгалтером и утверждается Президентом учетная политика АВЦ в целях бухгалтерского учета и учетная политика АВЦ в целях налогового учета. В АВЦ данные документы утверждены единым Приказом № 06/001 от 9.06.2014 г (далее – Учетная политика). Данный документ примялся в 2014-2016 гг.

Эффективность функционирования учетной системы и применяемых методов следует оценивать, исходя из их влияния на успех деятельности хозяйствующего субъекта, так как учет не является самоцелью, он служит средством для достижения успеха в бизнесе.

Проведем анализ организационных аспектов учетной политики АВЦ (Приложение 5).

По данным Приложения 5, организационные аспекты не полностью отражены в учетной политике исследуемой организации. Отсутствие фактического Положения о бухгалтерии затрудняют организацию учетных процессов. Так как АВЦ» выдает денежные средства под авансовый отчет, следует установить перечень лиц, которым можно выдать деньги из кассы. Также отсутствуют сведения о комиссии, в ведение которой находятся вопросы использования основных средств и НМА. Основные средства играют существенную роль в деятельности организации, поэтому необходимо выполнять все требования за эффективностью их учета. Серьезным недостатком является отсутствие информации о внешнем и внутреннем финансового контроля в организации. Данное обстоятельство является нарушением Закона №402-ФЗ, в соответствии с которым организация обязана организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

В тоже время, организационный аспект учетной политики АВЦ содержит сведения, которые в данном документе указывать не обязательно, так как данные правила установлены вышестоящими нормативно-правовыми актами (например, учет ведется путем двойной записи в валюте Российской Федерации на русском языке).

Далее проведем оценку технических аспектов учетной политики (Приложение 5).

Технические аспекты учетной политики АВЦ также требуют существенной доработки. В частности, отсутствует разработанный график документооборота, порядок хранения документов, порядок проведения инвентаризации и отражения ее результатов в бухгалтерском учета, не указан порядок составления и предоставления отчетности. В учетной политике указано лишь то, что инвентаризация перед составлением годовой отчетности должна быть проведена не позднее 1 марта. Между тем, в период с 1 января по 28 (29) февраля инвентаризация активов не возможна в виду того, что объекты активов, приобретенные или использованные в последующем периоде будут, отражены в результатах инвентаризации.

Методические вопросы формирования учетной политики включают в себя способы ведения бухгалтерского учета, существенно влияющие на данные бухгалтерской отчетности, поэтому данный аспект учетной политики особенно важен (Приложение 5).

Как показывает Приложение 5, методологическая часть учетной политики АВЦ требует существенной доработки.

П. 1.6 части 2 учетной политики АВЦ указывает на то, что «основные средства, относящиеся к группам «а», «б», подлежат ежегодной (на конец отчетного года) переоценке по текущей (восстановительной) стоимости. Переоценка производится независимым профессиональным оценщиком. Переоценка основных, относящихся к остальным группам, не производится». Однако, расшифровок групп «а» и «б» учетная политика не содержим. В то же время п. 1.5 содержит условие того, что переоценка основных средств не производится. Следовательно, наблюдается неточные и противоречащие указания учетной политики АВЦ в части учета основных средств.

П. 3.5 учетной политики содержит норму: «При выбытии все группы МПЗ оцениваются по средней себестоимости и списываются с кредита счета 10 «Материалы», субсчет 10.09 «Инвентарь и хозяйственные принадлежности» в дебит счета 83 «Добавочный капитал», тем самым уменьшая его стоимость». Между тем, Инструкция по применению плана счетов такой операции не содержит, а списывать материалы следует в дебет затратных счетов.

П. 4.1. учетной политики указывает на то, что «фактическое поступление активов, переданных в качестве целевого финансирования, отражается по дебету счета 51 «Расчетные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Не все активы следует приходовать таким способом, а только безналичные денежные средств.

Таким образом, организационно-технические недостатки выражены в отсутствие ряда документов, которые должны разрабатываться и утверждаться наряду с разработкой учётной политики. Так, в АВЦ отсутствуют следующие документы: положение о бухгалтерии, график документооборота, порядок проведения инвентаризации и выдачи под отчет наличных денежных средства и другое.

В учётной политике не были утверждены методики формирования доходов и расходов по осуществляемым организации видам деятельности, оценки отдельных видов активов, особенности их синтетического и аналитического учёта; не полностью освещены правила организации и ведения бухгалтерского учёта основных средств и материальных запасов.

Поэтому, в целях повышения эффективности ведения бухгалтерского учёта АВЦ, необходимо доработать документационное обеспечение учетной политики, предусмотреть в учетной политике создание резервов.

2.3.Бухгалтерский учет целевых средств некоммерческой организации.

Особенностью бухгалтерского учета Ассоциации как некоммерческой организации является отражение практически всех поступлений на счете 86 «Целевое финансирование».

Для учета доходов и расходов Ассоциации в разрезе целевых программ составляется смета доходов и расходов. Форма такой сметы законодательно не установлена, а поэтому Ассоциация разрабатывает ее самостоятельно. Поскольку источниками финансирования деятельности Ассоциации являются членские взносы, пожертвования, гранты и другие поступления, то аналитический учет к счету 86 организован в разрезе источников финансирования.

Целевое финансирование АВЦ происходит на основании средств благодателей, грантодателей и субсидий. Данные средства выделяются по договорам на основании смет и календарных планов. В календарном плане подробно описаны периоды, цели проекта, методы достижения социальных целей. В смете подробно расписаны статьи затрат на достижение данных целей.

Приведем примеры учета целевого финансирования.

В 2016 г. общая сумма средств целевого финансирования (не включая взносы) – 7650 тыс. руб., в том числе на финансирование проекта №1 – 3520 тыс. руб., проекта №2 – 4130 тыс. руб. Непосредственные расходы на осуществление проектов составили Накладные расходы оплачиваются за счет целевого финансирования, далее распределяются пропорционально сумме зачисленных на расчетный счет АВЦ средств и списываются непосредственно на счет 86 (в соответствии с учетной политикой АВЦ). Общая сумма накладных расходов в 2016 г. составила 1101 тыс. руб. По реализации отдельных проектов в 2016 г. освоено 6549 тыс. руб., в том числе по проекту №1 – 3008 тыс. руб., по проекту №2 – 3541 тыс. руб.

В бухгалтерском учете АВЦ сделаны следующие записи (табл. 5).

Таблица 5

Хозяйственные операции АВЦ по учету целевого финансирования в 2016 г., тыс. руб.

|

Наименование хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

1.Начислено целевое финансирование по проекту №1 |

76-09 |

86-02 |

3520 |

|

2.Начислено целевое финансирование по проекту №2 |

76-09 |

83-02 |

4130 |

|

3.Поступило целевое финансирование |

51 |

76-09 |

7650 |

|

4.Списаны накладные расходы |

26 |

10, 69, 70, 76 |

1101 |

|

5.Учтены расходы по проекту №1 |

20-03 |

10, 69, 70, 76 |

3008 |

|

6.Учтены расходы по проекту №2 |

20-03 |

10, 69, 70, 76 |

3541 |

|

7.Закрыты затраты на сумму накладных расходов в части, приходящейся на проект №1 (1101 * 3008 / 6549) |

86-02 |

26 |

506 |

|

8.Закрыты затраты на сумму накладных расходов в части, приходящейся на проект №2 (1101 * 3541 / 6549) |

86-02 |

26 |

595 |

|

9.Закраты затраты на сумму прямых расходов а части, приходящийся на проект №1 |

86-03 |

20-03 |

3008 |

|

10.Закраты затраты на сумму прямых расходов а части, приходящийся на проект №2 |

86-03 |

20-03 |

3571 |

Таким образом, перерасход денежных средств по обоим проектам составил 30 тыс. рублей.

Рассмотрим пример приобретение основного средства за счет средств целевого финансирования.

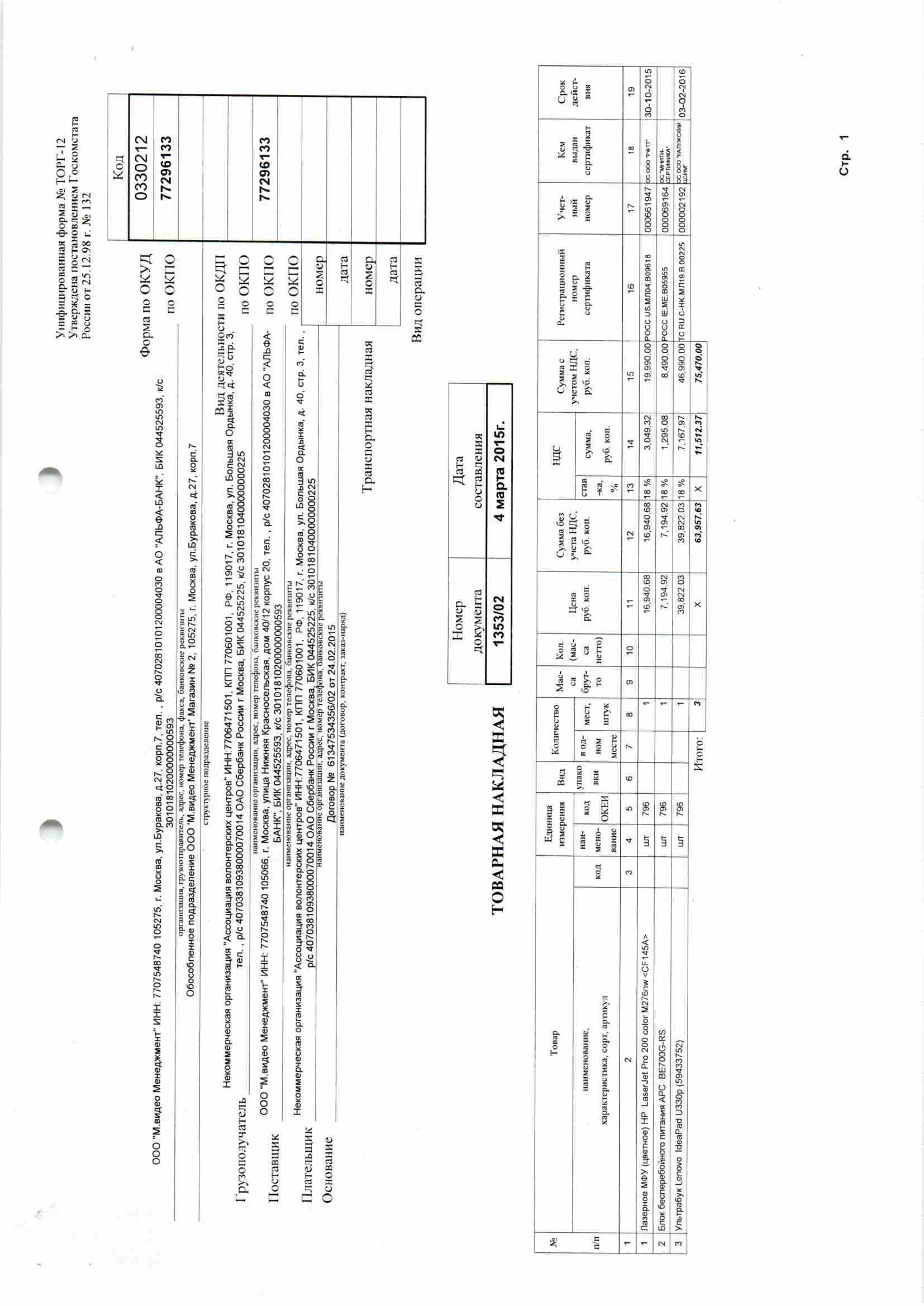

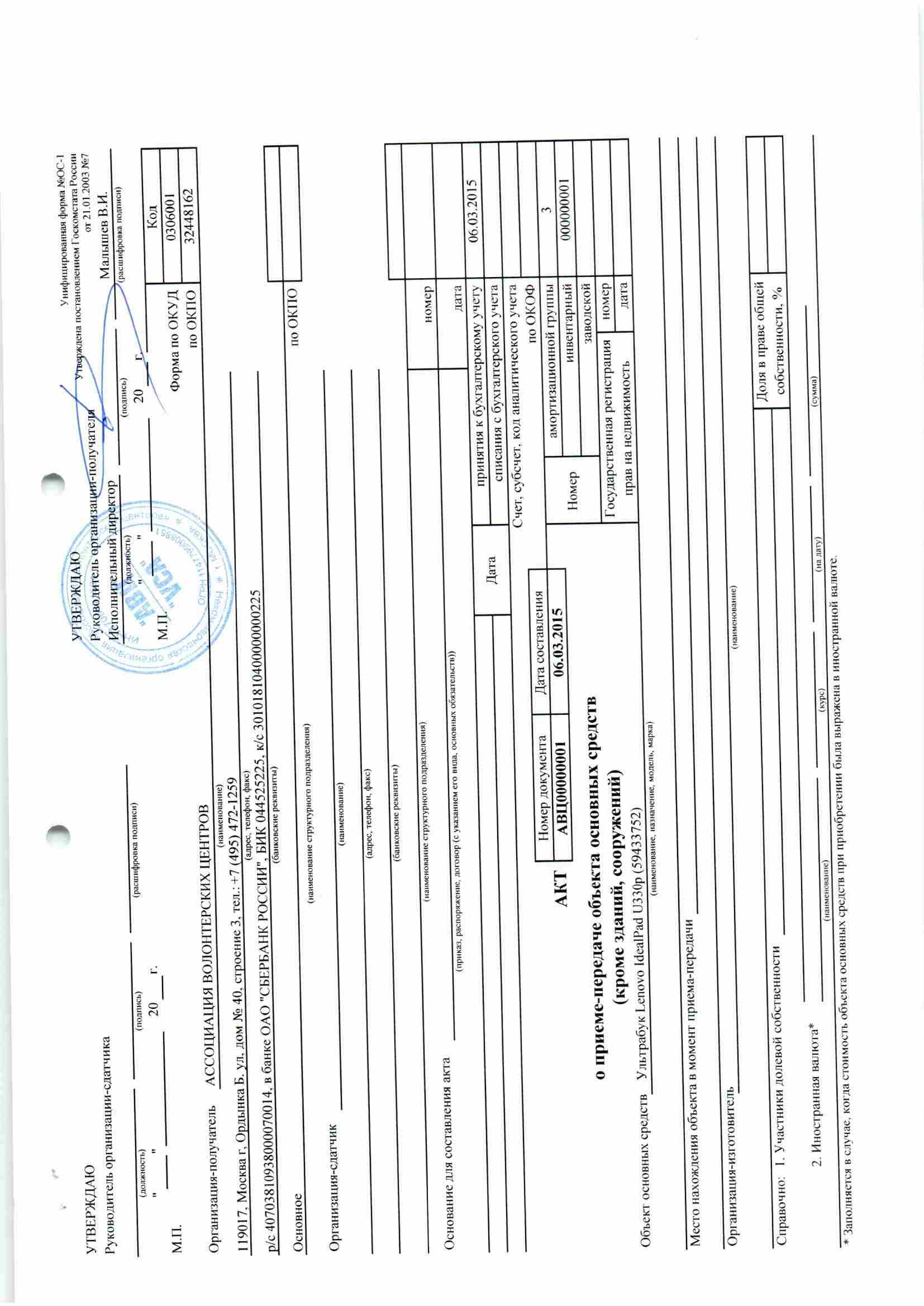

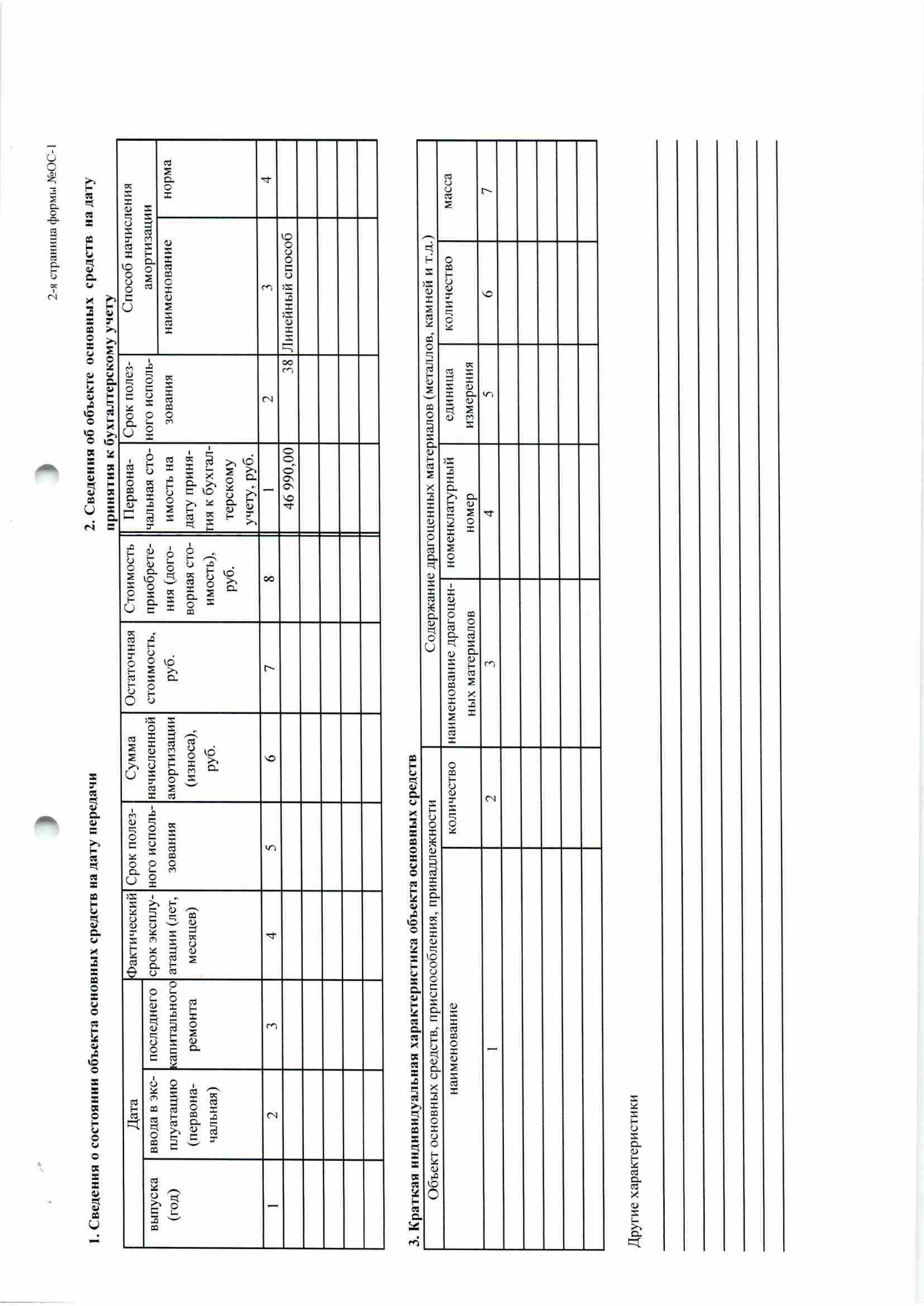

В 2016 г. АВЦ приобрела ультрабук Леново стоимостью 49990 тыс. рублей, включая НДС 18%. Поставщик отписал АВЦ накладную (Приложение 6). После получения ультрабука в АВЦ был оформлен акт приема-передачи основного средства (Приложение 7). В результате в учете АВЦ были сделаны следующие операции (табл. 6).

Таблица 6

Хозяйственные операции АВЦ по приобретению основного средства в 2016 г., тыс. руб.

|

Наименование хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

1.Перечислены денежные средства поставщику |

76-05 |

51 |

49990 |

|

2.Поступил устрабук |

08 |

76-05 |

49990 |

|

3.Ультрабук принят в составе основного средства |

01 |

08 |

49990 |

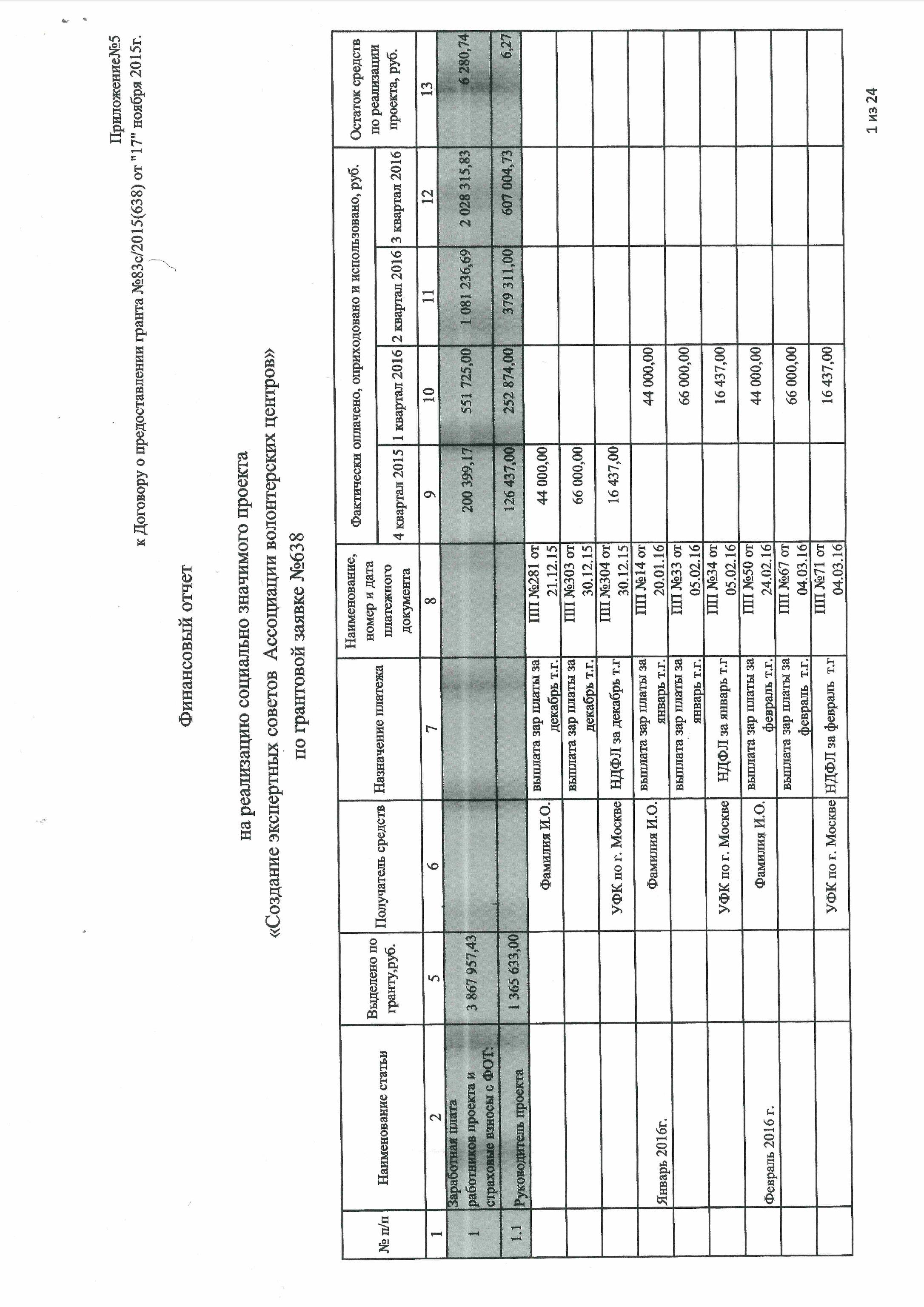

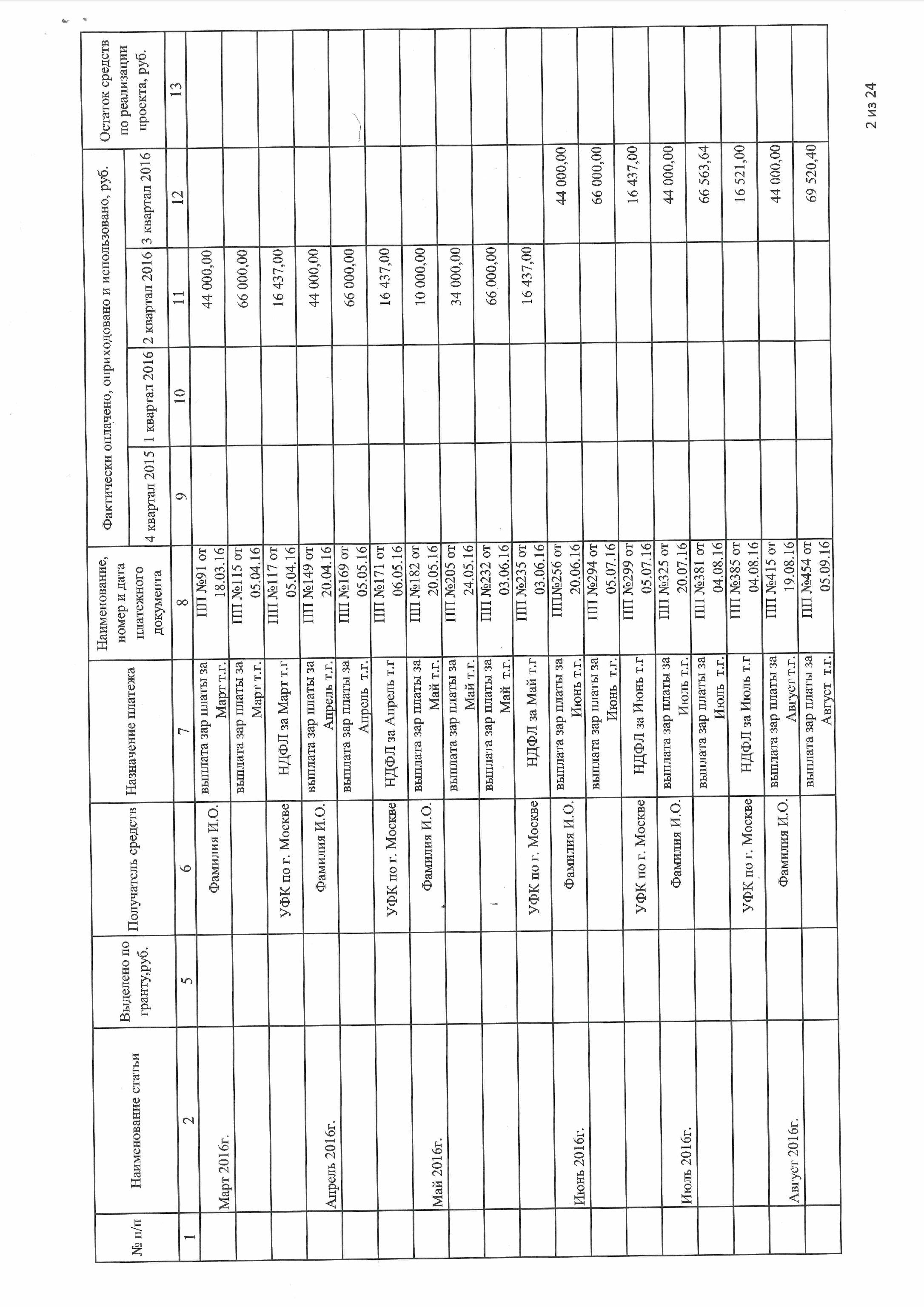

Для отчета о целевом финансирование средств заполняются аналитический и финансовые отчеты (Приложение 8).

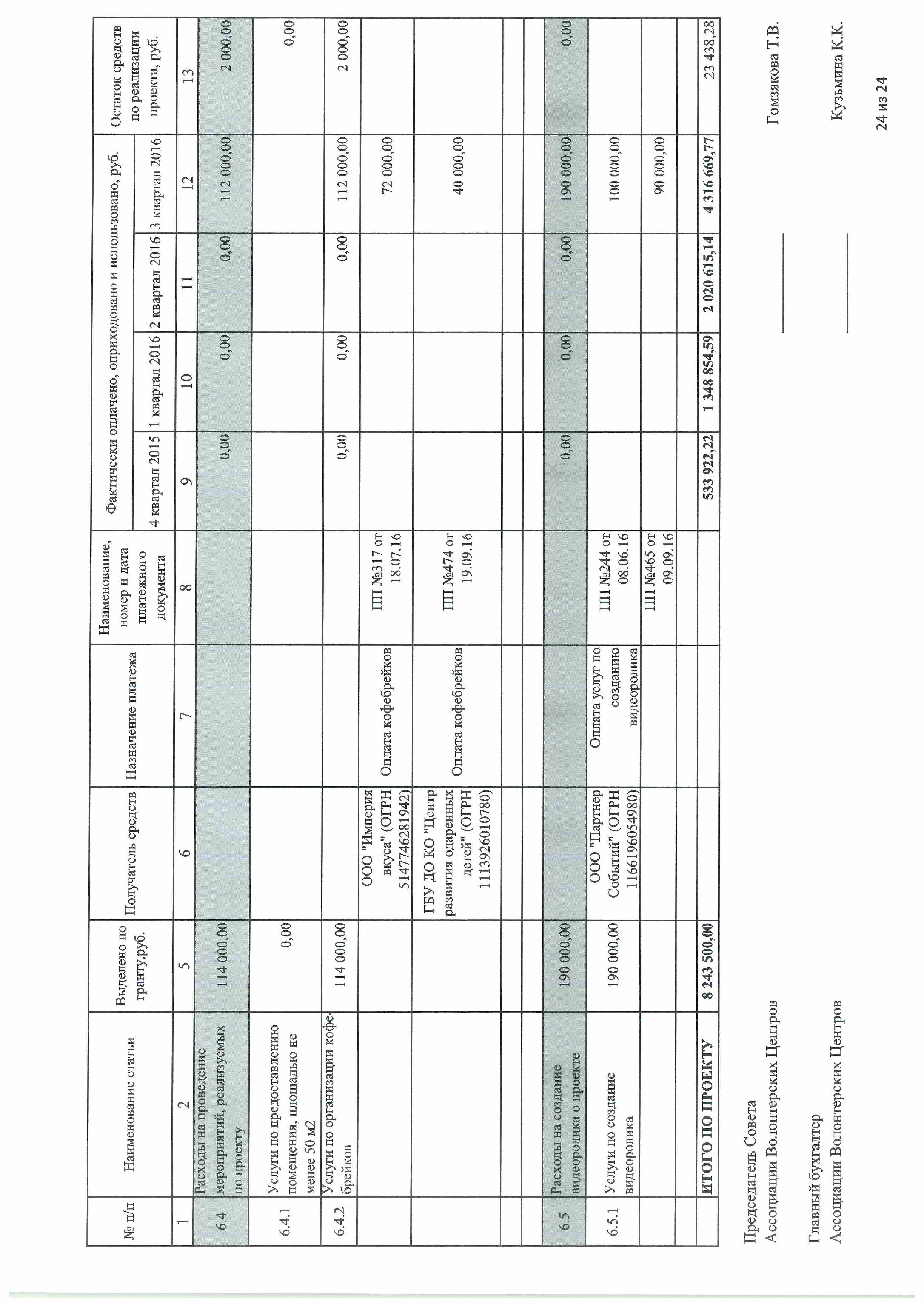

К аналитическому отчету прилагаются списки участников мероприятий, партнеров, фото мероприятий, образцы раздаточных материалов (ознакомительные брошюры, методички, стенды, рол-аппы, сувенирная продукция (ручки, блокноты, футболки) и так далее.

К финансовому отчету прикладываются копии всех бухгалтерских документов, подтверждающих расходы (включая с копии платежного поручения, договора, счета, акты, товарные накладные, авансовые отчеты с приложениями, табели учета рабочего времени, расчетные ведомости по заработной плате, расчет налогов, трудовые договора, приказы о приеме на работу и так далее).

По окончании предоставляется акт сверки взаимных расчетов по средствам, неизрасходованные средства возвращаются, перерасход только за свой счет.

Таким образом, синтетический учет средств целевого финансирования осуществляется на счете 86 «Целевое финансирование». По кредиту данного счета производится поступление финансирования в корреспонденции со счетами учета денежных средств или иных активов, безвозмездно передаваемых некоммерческой организации, по дебету – списание сформированных прямых (со счета 20 «Основное производство») и накладных (со счета 26 «Общехозяйственные расходы) расходов.

2.4.Основные направления совершенствования учета для повышения достоверности бухгалтерской отчетности.

Большую достоверность отчетности в АВЦ может обеспечить использование следующих методов.

1. Проведение плановых и внеплановых инвентаризаций активов и обязательства.

Среди недостатков организации и проведения инвентаризации активов и обязательств в АВЦ следует отметить следующие:

1) отсутствие разработанного графика (плана) проведения плановых инвентаризаций;

2) применение только сплошных методов инвентаризации активов, что существенного увеличивает трудозатраты организации на инвентаризационные мероприятия;

3) ручной метод проведения инвентаризации;

4) инвентаризация материалов и товаров, переданных на ответственное хранение (учитываемых на забалансовых счета), а также обязательств не осуществляется.

Рекомендации по совершенствованию организации и проведения инвентаризаций АВЦ направлены, в первую очередь, на устранение выявленных недостатков.

Для совершенствования инвентаризационные процессов в АВЦ рекомендованы следующие мероприятия:

1) внедрение механизмов риск-ориентированного внутреннего контроля при организации и проведении выборочных инвентаризаций;

2) автоматизация инвентаризационных процессов;

3) проведение инвентаризации всех активов и обязательств, в том числе находящихся на ответственном хранении (забалансом);

4) разработка графика (плана) проведения плановых инвентаризаций.

При планировании инвентаризации активов следует учитывать следующие факторы:

1) имело ли место злоупотребление положения материально-ответственного лица, в связи с которым организация понесла убытки;

2) зафиксированы ли случаи несвоевременной сдачи материально-ответственным лицом активов и других отчетов;

3) имеет ли место составления документов не в день совершения операции;

4) есть ли ошибки в оформлении первичных учетных документах и отчетах материально-ответственных лиц;

5) подтвержден ли факт того, что документы не регистрируются в журналах регистрации;

6) доказано ли то, что материально-ответственное лицо не проверяло данные в доверенности на получение ценностей с данными в документах представителей покупателей;

7) выявлялись ли недостачи, излишки, порча, пересортица во время проведения предыдущей инвентаризации активов;

8) выявлялись ли лица, виновные в образовании отклонений в складском и бухгалтерском учете.

При инвентаризации заполняется следующие документы (табл. 7):

Таблица 7

Документальное сопровождение инвентаризации

|

Действия |

Форма для заполнения |

|

Фактически имеющиеся на складе ТМЦ, пересчитанные путем автоматизированного учета или вручную |

Форма ИНВ-3 |

|

Товар числится за складом, но находится в пути |

Форма ИНВ-6 |

|

ТМЦ на ответственном хранении (числится за одним, а фактически находится на другом складе) |

Отдельная инвентаризационная опись со списком таких товаров по форме ИНВ-5 |

|

Порченный, бракованный товар и товар, подлежащий списанию |

Соответственно акты по форме ТОРГ-15, ТОРГ-16 |

|

Сравнение фактических остатков ТМЦ с данными автоматизированного учета |

Сличительная ведомость по форме ИНВ-19 |

Если последние три придется можно отнести скорее к нестандартной ситуации, инвентаризационная опись ИНВ-3 – главный документ любой проверки. С его помощью не только фиксируется фактическое количество остатков на складах, но и впоследствии составляется сличительная ведомость о расхождении с ранее представленной бухгалтерской отчетностью.

По завершении ревизии все члены комиссии подписываются под ее результатами в инвентаризационной описи. Составляется она в двух экземплярах: один для бухгалтера, второй для материально-ответственного лица. Последние при обнаружении ошибки в документе доводят их до сведения бухгалтера и только после этого дают свое письменное согласие с результатами проверки.

Если в ходе заполнения сличительной ведомости обнаружены значительные расхождения, следует пересчет активов. Причем корректнее выполнять его не членами комиссии, а специально созданной для этого группой людей. Любые исправления в заполненных формах должны быть осуществлены по согласованию всех членов комиссии.

2. Подготовка к формированию показателей отчетности: проверка и пересчет хозяйственных операций.

Перед составлением годового отчета важно владеть следующей информацией:

А. Документ, в котором отражены предстоящие изменения на следующий год, а именно, изменится ли метод амортизации или срок полезного использования активов. Срок полезного использования должен ежегодно контролироваться организацией для уточнения. Если возникают корректировки, они должны быть должны быть отражены в бухгалтерском учете и бухгалтерской (финансовой) отчетности на начало отчетного года. При проверке готовой отчетности аудиторами, данную информацию затребуют в обязательном порядке.

Б. При изменении сроков полезного использования основных средств, согласно п. 3. ПБУ 21/2008 среди оценочных значений назван срок полезного использования основных средств. Однако, положение ПБУ 21/2008, предусматривающее изменение оценочных значений основного средства, связанных с изменением срока его полезного использования, не вполне согласуется с положением ПБУ 6/01.

В. В обязательном порядке необходимо показать в бухгалтерской (финансовой отчетности) финансовые вложения в составе внеоборотных и оборотных активов. Финансовые вложения представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты.

3. Проверка взаимоувязки различных показателей форм финансовой и налоговой отчетности.

Взаимоувязка показателей бухгалтерской отчетности, проводится с целью выявления ошибок и неточностей в балансе и других формах финансового учета. При этом важно соблюдать основные правила заполнения документов и сохранять взаимоувязку показателей бухгалтерской и налоговой отчетности. Рассмотрим подробно, как проверяется соотношение данных.

Проверка взаимосвязи выполняется в целях контроля правильности и полноты составления отчетов до момента сдачи в государственные органы. Порядок тестирования устанавливается каждым хозяйствующим субъектом самостоятельно. Основные критерии можно найти в Законе № 402-ФЗ, ПБУ 4/99. При этом взаимоувязка показателей форм бухгалтерской отчетности некоммерческой организации, как правило, проводится в отношении баланса и отчета о целевом использовании средств. Если же организация отчитывается в полном объеме, необходимо сравнивать контрольные соотношения показателей всех обязательных форм бухгалтерской отчетности.

Четких регламентов проведения процедуры законодательство не устанавливает. Бухгалтеру предприятия, прежде всего, необходимо сравнивать данные по налоговому и бухгалтерскому учете, сведения о финансовых результатах, информацию внутри и между отдельными видами отчетов. Подобные действия выполняют налоговые сотрудники и при обнаружении расхождений требуют компанию предоставить пояснения (ст. 88 п. 3 НК) и сдать уточненные декларации, если выявлены ошибки. В некоторых ситуациях расхождения в отчетах становятся причиной включения организации в план выездных или камеральных проверок.

Алгоритм действий при проверке взаимоувязки различных показателей отчетности следующий:

1) соответствие бухгалтерской отчетности требованиям, предъявляемым Законом № 402-ФЗ и ПБУ 4/99;

2) проверка сведений на достоверность и полноту отображения данных;

3) проверка сопоставимости всех показателей с данными по прошлым периодам;

4) проверка сопоставимости пересекающихся показателей, отображаемых в налоговых отчетах (декларациях) и бухгалтерских.

Действующие в 2017 г. контрольные показатели выложены в открытом доступе для всех налогоплательщиков на официальном сайте ФНС. С помощью этих значений проверяется, при каких условиях и с чем должны совпадать указанные данные.

4. Усиление механизмов внутреннего контроля.

Состав субъектов внутреннего контроля (т. е. состав проверяющих) зависит от организации контрольной системы и распределения контрольных функций. В него могут входить:

1) руководитель организации и его заместители;

2) сотрудники организации на всех уровнях;

3) подразделение внутреннего контроля;

4) штатный ревизор (аудитор);

5) комиссия по проведению проверок;

6) независимый консультант (аудитор).

Усиление механизмов внутреннего контроля за состоянием учета и формированием отчетности в АВЦ может быть осуществлено при помощи внутреннего аудита. Внутренний аудит является инструментом внутрикорпоративного контроля, необходимого для координации корпоративных отношений, позволяющий осуществлять аудит организации с учётом согласования широкого спектра интересов субъектов.

Предупреждение конфликта между целями и интересами различных процессов, требующий принятия компромиссных решений, устраивающих каждую группу субъектов и деятельность организации в целом.

Перечень контрольных мероприятий и предмет проверок (т. е. объекты контроля) организация формирует самостоятельно исходя из актуальности текущих задач, стоящих перед внутренними ревизорами. Например, можно проверять следующие вопросы:

1) целевое и эффективное использование средств финансового обеспечения;

2) операции по приносящей доход деятельности;

3) сметные и плановые документы (финансовые планы, сметы доходов и расходов, нормы расходов, расчет плановой и нормативной себестоимости);

4) соблюдение правил бухгалтерского и налогового учета при отражении объектов учета различных видов;

5) оформление первичных документов и отражение фактов хозяйственной жизни в регистрах бухгалтерского и налогового учета;

6) операции с наличными и безналичными денежными средствами;

7) документы по организации учета, составления и представления отчетности (например, учетная политика, Положение о комиссии по поступлению и выбытию активов, Положение об инвентаризационной комиссии);

8) исполнение договоров и контрактов;

9) достоверность показателей объемов выполненных работ (оказанных услуг), которые отражены в плановых документах и отчетности;

10) соответствие данных бухгалтерской, статистической, налоговой и иной отчетности данным учета;

11) материальные ценности организации (полнота оприходования, сохранность и фактическое наличие по данным инвентаризации);

12) обязательства организации (наличие, причины образования, своевременность погашения задолженности);

13) расчеты с подотчетными лицами;

14) трудовые отношения с сотрудниками учреждения (порядок оформления приказов,

15) правила начисления зарплаты, назначения пособий, соблюдение норм трудового законодательства).

В части инвентаризации на службу внутреннего аудита следует возложить следующие обязанности:

1) формирование рабочих инвентаризационных комиссий;

2) планирование осуществления инвентаризаций и разработка графика их проведения;

3) выявление рисков сохранности МПЗ и других активов;

4) участие в инвентаризациях;

5) проверка документального оформления инвентаризаций и результатов их проведения;

6) контроль отражения результатов инвентаризаций в бухгалтерском учете.

5. Разработка внутренней и дополнение учетной политики.

Организационно-технические недостатки выражены в отсутствие ряда документов, которые должны разрабатываться и утверждаться наряду с разработкой учётной политики. Так, в АВЦ отсутствуют следующие документы: положение о бухгалтерии, график документооборота, порядок проведения инвентаризации и выдачи под отчет наличных денежных средства и другое. Следовательно, для достижения большей достоверности бухгалтерской отчетности в АВЦ следует оптимизировать учетный процесс путем разработки

В учётной политике следует утвердить методики формирования доходов и расходов по осуществляемым организации видам деятельности, оценки отдельных видов активов, особенности их синтетического и аналитического учёта; не полностью освещены правила организации и ведения бухгалтерского учёта основных средств и материальных запасов.

Вывод по 2 главе.

АВЦ представляет собой некоммерческую организацию, созданную собственником (гражданином или юридическим лицом) для представления и защиты общих, в том числе профессиональных интересов. Ассоциация создана на основе общности профессиональных интересов ее членов.

Имущество Ассоциации по большей части состоит из денежных средств, которые впоследствии будут направлены на погашение кредиторской задолженности. За анализируемый период темпы роста поступлений выше темпов роста выбытий, что привело к образованию остатков денежных средств, которые в большей степени составляют имущество организации. В то же время наблюдаются значительные объемы кредиторской задолженности. Из чего следует заключить, что после ее погашения стоимость имущества организации составит мизерную величину.

Производственный и бухгалтерский учет ведется в информационной системе, которая объединяет следующие приложения 1С:Предприятие 8.8, Зарплата и кадры 8.8. Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2016 год аудиторами проверена, признана достоверной.

Организационно-технические недостатки учетного процесса выражены в отсутствие ряда документов, которые должны разрабатываться и утверждаться наряду с разработкой учётной политики. Так, в АВЦ отсутствуют следующие документы: положение о бухгалтерии, график документооборота, порядок проведения инвентаризации и выдачи под отчет наличных денежных средства и другое. В учётной политике не были утверждены методики формирования доходов и расходов по осуществляемым организации видам деятельности, оценки отдельных видов активов, особенности их синтетического и аналитического учёта; не полностью освещены правила организации и ведения бухгалтерского учёта основных средств и материальных запасов.

Поэтому, в целях повышения эффективности ведения бухгалтерского учёта и повышения достоверности бухгалтерской отчетности АВЦ следует осуществлять следующие мероприятия:

1. Проведение плановых и внеплановых инвентаризаций активов и обязательства.

2. Подготовка к формированию показателей отчетности: проверка и пересчет хозяйственных операций.

3. Проверка взаимоувязки различных показателей форм финансовой и налоговой отчетности.

4. Усиление механизмов внутреннего контроля путем создания службы внутреннего контроля.

5. Разработка внутренней и дополнение учетной политики.

Заключение

Понятие бухгалтерского учета - это целая система, при которой информация об имуществе предприятия, финансовых обязательствах, расходах и доходах собирается, регистрируется и обобщается непрерывно и полно на основе первичных документов в денежном выражении.

К документам в области регулирования бухгалтерского учета в соответствии с частью первой статьи 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» относятся: - федеральные стандарты; - отраслевые стандарты; - рекомендации в области бухгалтерского учета; - стандарты экономического субъекта.

Основные требования к ведению учета и отчетности определены в Законе о бухгалтерском учете, а также в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина России от 29 июля 1998 г. № 34н.

На фоне различных форм собственности, важное значение приобретают основные функции бухгалтерского учета: - контрольная; - информационная; - аналитическая; - обратной связи; - сохранность собственности.

В обобщенном виде предмет бухгалтерского учета представляет собой хозяйственную деятельность организации с учетом ресурсов и результатов. Его субъектом можно считать каждое отдельное предприятие.

Метод бухгалтерского учета — это те способы и приемы, с помощью которых собственно и осуществляется бухгалтерский учет.

На практике все методы бухгалтерского учета применяются в тесной связи друг с другом.

Объект настоящего исследования – Ассоциация волонтерских центров, основным видом деятельности которой является деятельность профсоюзных членских организаций.

АВЦ представляет собой некоммерческую организацию, созданную собственником (гражданином или юридическим лицом) для представления и защиты общих, в том числе профессиональных интересов. Ассоциация создана на основе общности профессиональных интересов ее членов.

Главным принципом формирования подразделений в АВЦ является функциональный, т.к. группировка подразделений в организации происходит в соответствии с выполняемыми ими функциями.

Органами управления АВЦ являются:

- общее собрание членов Ассоциации;

- Президент Ассоциации.

Имущество Ассоциации по большей части состоит из денежных средств, которые впоследствии будут направлены на погашение кредиторской задолженности. За анализируемый период темпы роста поступлений выше темпов роста выбытий, что привело к образованию остатков денежных средств, которые в большей степени составляют имущество организации. В то же время наблюдаются значительные объемы кредиторской задолженности. Из чего следует заключить, что после ее погашения стоимость имущества организации составит мизерную величину.

Структура Бухгалтерии АВЦ включает в себя единственного сотрудника – главного бухгалтера, который и осуществляет организацию и ведение бухгалтерского учета. Главный бухгалтер осуществляют свои действия на основе должностных инструкций, которые являются приложением к трудовым договорам, заключенными между АВЦ и учетным работником.

Производственный и бухгалтерский учет ведется в информационной системе, которая объединяет следующие приложения 1С:Предприятие 8.8, Зарплата и кадры 8.8. Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2016 год аудиторами проверена, признана достоверной.

Организационно-технические недостатки учетного процесса выражены в отсутствие ряда документов, которые должны разрабатываться и утверждаться наряду с разработкой учётной политики. Так, в АВЦ отсутствуют следующие документы: положение о бухгалтерии, график документооборота, порядок проведения инвентаризации и выдачи под отчет наличных денежных средства и другое. В учётной политике не были утверждены методики формирования доходов и расходов по осуществляемым организации видам деятельности, оценки отдельных видов активов, особенности их синтетического и аналитического учёта; не полностью освещены правила организации и ведения бухгалтерского учёта основных средств и материальных запасов.

Поэтому, в целях повышения эффективности ведения бухгалтерского учёта и повышения достоверности бухгалтерской отчетности АВЦ следует осуществлять следующие мероприятия:

1. Проведение плановых и внеплановых инвентаризаций активов и обязательства.

2. Подготовка к формированию показателей отчетности: проверка и пересчет хозяйственных операций.

3. Проверка взаимоувязки различных показателей форм финансовой и налоговой отчетности.

4. Усиление механизмов внутреннего контроля путем создания службы внутреннего контроля.

5. Разработка внутренней и дополнение учетной политики.

Разработанные предложения позволит бухгалтерии АВЦ организовать более точное ведение бухгалтерского учета, а также формирование полной и достоверной бухгалтерской (финансовой) и налоговой отчетности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.07.2016) // «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3823.

- Налоговый кодекс РФ (часть вторая). Федеральный закон Российской Федерации от 05.08.2000 г., № 117-ФЗ. [Электронный ресурс] Доступ из справ.-правовой системы «Консультант Плюс».

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах» // «Собрание законодательства РФ», 01.01.1996, N 1, ст. 1.

- О бухгалтерском учете. Федеральный закон от 06.12.2011 г. № 402-ФЗ (в ред. от 23.05.2016) [Электронный ресурс] – режим доступа: www.consultant.ru.

- О консолидированной финансовой отчетности: Федеральный закон от 27.07.2012 г. №208-ФЗ (в ред. от 03.07.2016 г.) // Собрание законодательства РФ, 02.08.2010, N 31, ст. 4177.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 35, 30.08.2010.

- План Министерства финансов РФ на 2012—2015 гг. по развитию бухгалтерского учета и отчетности в РФ на основе МСФО: Приказ Минфина РФ от 30.11.2011 г. №440 (в ред. от 30.11.2012 г.) // СПС «Консультант Плюс»

- Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме. Приказ ФНС России от 04.07.2014 № ММВ-7-3/352@ (зарегистрировано в Минюсте России 12.11.2014 № 34673). [Электронный ресурс] Доступ из справ. -правовой системы «Консультант Плюс».

Научная литература

- Ивашкевич, В.Б.: Бухгалтерский управленческий учет : учебник – 2-е изд., перераб. и доп. – М. :МАГИСТР: Инфра-М, 2011 г. – 576 с.

- Карпова, Т.П. Управленческий учет: Учебник для вузов – М.: ЮНИТИ-ДАНА, 2014 г. – 351 с.

- Кондраков, Н.П. Бухгалтерский управленческий учет: учебное пособие/ Н.П. Кондраков, М.А. Иванова- М.: ИНФРА - М, 2010. - 368 с.

- Куттер, М. И. Теория бухгалтерского учета: Учебник [Текст] / М. И. Кутер. – 2 – е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 592 с.

- Мэтьюс, М. Р. Теория бухгалтерского учета: учебник [Текст] / М. Р. Мэтьюс, М. Х. Б. Перера [Пер. с англ.]; [под ред. Я. В. Соколова, И. А. Смирновой] - М.: Аудит, ЮНИТИ, 2013. – 663 с.

- Сигидов, Ю.И., Трубилин А.И. Теория бухгалтерского учета. Учебник. Краснодар, 2013. (3-е переработанное и дополненное издание)

- Соколов, Я. В. Основы теории бухгалтерского учета. .[Текст] / Я. В. Соколов – М.: Финансы и статистика, 2011. –544 с.

- Хендриксен, Э. С. Теория бухгалтерского учета. [Текст] / Э. С. Хендриксен, М. Ф. Ван Бреда. – М.: Финансы и статистика, 2007. – 576 с.

Периодические издания (журналы, газеты)

- Абабкова, К.В. Инвентаризация и ее значение в сохранности собственности организации // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 27. С. 191-196.

- Агеева, О.А., Денисова Ю.А. Бухгалтерская отчетность как метод учета // Вестник Университета (Государственный университет управления). 2016. № 3. С. 119-123.

- Давыдова, Д.А. Нормативное регулирование бухгалтерского учета в Российской Федерации / Д.А. Давыдова // Бизнес и общество. – 2015. – № 1 (5). С.15.

- Жураев, Х.А. Бухгалтерский учет и его функции // Вестник современной науки. 2016. № 6-1 (18). С. 34-37.

- Зеленов, В.В. Методы сбора доказательств при внутреннем аудите // Российская наука и образование сегодня: проблемы и перспективы. 2015. № 3 (6). С. 36-38.

- Зубенко, Е.Н. 402 Федеральный Закон «О бухгалтерском учете» - новое в системе учета // Вестник НГИЭИ. 2014. № 7 (38). С. 65.

- Зубова, Т.И. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации // Экономика и социум. 2016. № 6-1 (25). С. 905.

- Игнатова, Л.В. Современное состояние и тенденции реформирования бухгалтерского учета предприятий в Российской Федерации // В сборнике: Актуальные вопросы развития современного общества. Сборник статей 4-ой Международной научно-практической конференции: в 4-х томах. 2014. С. 215.

- Имежбаева, Р.Р., Лялин Д.В. Бухгалтерская отчетность // Молодежь и наука. 2016. № 5. С. 188.

- Кузнецова, Е.А., Корабельщиков А.К. Аспекты практического документирования хозяйственной операции // Управление экономическими системами: электронный научный журнал. 2016. № 6 (88). С. 16.

- Лукин, В.А., Москаленко Е.В. Бухгалтерский баланс как система // Траектория науки. 2016. Т. 2. № 4 (9). С. 4.

- Любинская, Ю.Г. Концептуальные основы учета затрат и калькулирования себестоимости продукции // Актуальные проблемы гуманитарных и естественных наук. 2016. № 3-2. С. 61-67.

- Манохова, С.В. Порядок проведения инвентаризации // Торговля: бухгалтерский учет и налогообложение. – 2014. – № 11. – С. 63-78.

- Мерцалова, А.А., Илюхина Н.А. Особенности формирования стандартов экономического субъекта в целях организации бухгалтерского учета // Таврический научный обозреватель. 2016. № 5 (10). С.19.

- Палий, В.Ф. Определение предмета бухгалтерского учета // Бухгалтерский учет. 2012. № 5. С. 95-97.

- Поленова, С.Н. Инвентаризация объектов бухгалтерского учета: виды, порядок проведения и отражение результатов в учете // Бухгалтер и закон. – 2014. – № 1. – С. 11-14.

- Розина, А.А. Эволюция формирования оценки в бухгалтерском учете // Экономика и управление: проблемы, решения. 2016. Т. 2. № 5. С. 112-117.

- Степанова, И.Г. Сущность метода оценки в бухгалтерском учете // Новая наука: Опыт, традиции, инновации. 2016. № 4-1 (77). С. 168-171.

- Тулегенова, А.Р. Современные проблемы развития балансовой теории // Символ науки. 2016. № 4-1. С. 232-235.

Приложения

Приложение 1

Ассоциация волонтерских центров

УТВЕРЖДЕН

Решением общего собрания учредителей Ассоциации волонтерских центров

Протокол № 1 от «27» мая 2014 г.

УТВЕРЖДЕН

Решением общего собрания членов

Ассоциации волонтерских центров

Протокол № 4 от «15» марта 2016 г.

(новая редакция)

Устав

Ассоциации волонтерских центров

Город Москва, 2016 год

Продолжение Приложения 1

1. Общие положения

1.1. Ассоциация волонтерских центров (далее именуемая Ассоциация) является основанной на членстве некоммерческой (корпоративной) организацией, учрежденной с целью представления и защиты общих интересов, объединения и консолидации усилий волонтерских (добровольческих) организаций и граждан, эффективного развития волонтерских (добровольческих) инициатив в сфере образования, физической культуры, здравоохранения, спорта и любых иных областях человеческой деятельности, оказания членам Ассоциации организационной, юридической, информационной поддержки, а также защиты их интересов в федеральных, региональных и местных органах власти.

Миссией Ассоциации является развитие волонтерства (добровольчества) в Российской Федерации, распространение ценностей волонтерства (добровольчества) и культуры конструктивной гражданской активности населения.

1.2. Ассоциация является некоммерческой организацией и приобретает права и обязанности юридического лица с момента ее государственной регистрации.

1.3. Ассоциация осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, иными федеральными законами и настоящим Уставом.

1.4. Ассоциация создана на неограниченный срок.

1.5. Полное наименование Ассоциации на русском языке: Ассоциация волонтерских центров.

Полное наименование Ассоциации на английском языке: Association of volunteer centers.

Сокращенное наименование Ассоциации на русском языке: АВЦ.

Сокращенное наименование Ассоциации на английском языке: AVC.

1.6. Место нахождения Ассоциации: Российская Федерация, город Москва.

1.7. Документы Ассоциации хранятся по месту ее нахождения.

1.8. Ассоциация обладает обособленным имуществом, отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом, ответчиком или третьим лицом в суде, для достижения своих целей имеет право заключать договоры, участвовать в гражданско-правовых отношениях в качестве стороны в сделках.

1.9. Ассоциация имеет самостоятельный баланс, вправе открывать текущие, расчетные, валютные и иные счета в банках и иных кредитных организациях на территории Российской Федерации (в том числе счета в иностранных валютах).

1.10. Ассоциация имеет бланки, круглую печать со своим полным наименованием на русском языке. Ассоциация вправе иметь штампы и бланки со своим наименованием, а также собственную эмблему.

1.10.1 Эмблемой Ассоциации являются 3 одинаковых по форме и размеру ромба белого, синего и красного цветов (сверху вниз). Острые углы ромбов располагаются в правой верхней и левой нижней части логотипа. Грани ромбов расположены вертикально и диагонально из правого верхнего в левый нижний угол. Вертикальные грани всех трех ромбов расположены на одной прямой. Справа от ромбов расположен текст: от белого (верхнего) ромба - Ассоциация, от синего (среднего) ромба - Волонтерских, от красного (нижнего) ромба - Центров. Цвет шрифта текста – синий.

1.11. Ассоциация самостоятельно планирует свою деятельность, привлекает для работы российских и иностранных специалистов, самостоятельно определяет формы, системы, размеры и виды оплаты их труда.

1.12. Ассоциация строит свою деятельность в тесном сотрудничестве с органами государственной власти и местного самоуправления, заинтересованными государственными и муниципальными организациями и общественными объединениями.

1.13. Ассоциация вправе создавать филиалы и открывать представительства в соответствии с действующим законодательством. Филиалы и представительства Ассоциации не являются юридическими лицами, наделяются имуществом за счет Ассоциации и действуют на основании положений, утвержденных Советом Ассоциации. Руководители филиалов и представительств Ассоциации назначаются Советом Ассоциации.

1.14. На момент государственной регистрации Ассоциация не имеет представительств и филиалов.

2. Цели, предмет и виды деятельности Ассоциации

2.1. Предметом деятельности Ассоциации является достижение уставных целей Ассоциации, а также развитие волонтерской (добровольческой) деятельности, создание инфраструктуры поддержки волонтерства (добровольчества) во всех сферах человеческой деятельности.

Бухгалтерский баланса Ассоциации волонтерских центров на 31.12.2016 г.

Приложение 3

Отчет о целевом использовании средств

Ассоциации волонтерских центров за 2016 г.

Приложение 4

Учетная политика для целей бухгалтерского учета

Ассоциации волонтерских центров на 2016 г.

Ассоциация волонтерских центров (далее по тексту Ассоциация):

- занимается деятельностью профессиональных организаций в области волонтерства (добровольничества), основанном на членстве лиц, осуществляющих волонтерство (добровольничесвто);

- имеет в собственности основные средства и нематериальные активы (фирменное наименование), при этом не владеет исключительными правами на использование баз данных, ноу-хау, секретных формул или процессов, информацией в отношении коммерческого опыта;

- предоставляет займы работникам и/или юридическим лицам;

- получает целевое финансирование, благотворительные взносы, гранты, субсидии и иные, не противоречащие законодательству средства;

-не имеет обособленные подразделения;

-не является малым предприятием согласно Федеральному закону от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Организационная часть

Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером.

Организация применяет журнально-ордерную форму учета. Учет ведется в электронном виде с использованием ЭВМ в программе 1С, применяются формы бухгалтерских регистров, предусмотренные данной программой. По завершении каждого квартала выводится на бумажный носитель главная книга, а также сводная оборотно - сальдовая ведомость. Иные регистры бухгалтерского учета распечатываются по мере необходимости (по запросу).

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов согласно Приложению №1 к настоящей Учетной политике.

Бухгалтерский учет имущества, обязательств и хозяйственных операций, ведется в валюте Российской Федерации - рублях.

Документирование имущества, обязательств и иных фактов хозяйственной деятельности, а также ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.